banco de bogotÁ s. a. establecimientos...

TRANSCRIPT

Contactos: Catalina Enciso M.

[email protected] María Soledad Mosquera R.

Comité Técnico: 11 de diciembre de 2009 Acta No: 213

2 de 15 CAL-F-5-FOR-07 R1

BANCO DE BOGOTÁ S. A. Establecimientos Bancarios

BRC INVESTOR SERVICES S. A. CALIFICACIÓN INICIAL

EMISOR Deuda de Largo Plazo AAA (Triple A)

Deuda de Corto Plazo BRC 1+ (Uno más)

Millones de pesos al 30 de septiembre del 2009 Activos totales: $26.982.394; Pasivo: $23.161.281;

Patrimonio: $3.821.113; Utilidad Operacional: $781.443; Utilidad Neta: $577.691;

Historia de la calificación: Calificación inicial Dic./09: AAA (Triple A); BRC 1+ (Uno más)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2006, 2007 y 2008 y no auditados a septiembre de 2009. 1. FUNDAMENTOS DE LA CALIFICACIÓN El comité técnico de BRC Investor Services S.A. SCV otorgó las calificaciones de AAA (Triple A) en Deuda de Largo Plazo y BRC 1+ (Uno más) en Deuda de Corto Plazo al Banco de Bogotá S. A. Dentro de los aspectos que fundamentan la calificación del Banco de Bogotá se encuentran sus fortalezas corporativas y financieras como filial del Grupo Aval1, uno de los grupos económicos más importantes de Colombia. A septiembre del 2009, Banco de Bogotá se destaca por ser el establecimiento de crédito de mayor tamaño del Grupo y el segundo del sector bancario por nivel de activos, patrimonio y resultados del ejercicio con una participación de mercado del 13,8%, 15,3% y 16,4%, respectivamente. BRC Investor Services S. A. SCV el 19 de noviembre del 2009 otorgó la calificación de AAA en Deuda de Largo Plazo a la Cuarta Emisión de Bonos Ordinarios 2009 Grupo Aval Acciones y Valores S. A.2, la cual incorporó positivamente la consistencia mostrada por el emisor en su foco estratégico, el éxito de su segmento objetivo (financiero, especialmente bancario) y la creciente

1 Principalmente bancos comerciales y sus compañías filiales (fiduciarias, leasings, una firma comisionista de bolsa, almacenadoras, corporaciones financieras) y la mayor administradora de fondos de pensiones en el país. Estas seis entidades son: Banco de Bogotá, Banco de Occidente, Banco Popular, Banco AV Villas, Leasing de Occidente y AFP Porvenir. 2 El 3 de diciembre BRC Investor Services SCV otorgó a la Segunda y a la Tercera Emisión de Bonos Ordinarios 2005 Grupo Aval Acciones y Valores la calificación de AAA.

participación de mercado de sus subsidiarias3, factores que demuestran la eficacia de las adquisiciones y fusiones realizadas en el pasado. Si bien la fortaleza financiera de la Holding se deriva fundamentalmente de la capacidad de generación de dividendos de sus filiales, el desempeño financiero individual de la controlante también fue incorporado en el actual nivel de calificación4 del Banco de Bogotá. Si bien durante el 2008 y lo corrido del 2009 los establecimientos de crédito presentaron una desmejora generalizada en los indicadores de calidad de cartera por vencimiento y por riesgo, los del Banco de Bogotá continúan siendo mejores que los del sector y que los de sus pares5. Durante el periodo (sep08-sep09), el indicador de calidad de cartera por riesgo (C, D y E) se deterioró al pasar de 3,4% a 4,5%, aunque fue mejor al presentado por el sector de 5,5% y el grupo Triple A de 5,2% (Ver tabla 3). Si bien durante el mismo periodo la relación de cartera comercial calificada C, D y E sobre bruta pasó de 3% a 3,8%, su deterioro de 80 puntos básicos resultó notoriamente inferior al presentado por el del grupo comparable de 169 puntos básicos con un indicador de 4,35% a septiembre del 2009. Lo anterior cobra relevancia toda vez que la cartera comercial ha representado históricamente un

3 Las cuales consistentemente han mostrado rentabilidades sobresalientes frente al sector. 4 1) Aún en escenarios de estrés, la capacidad de la Holding para cubrir sus obligaciones de deuda resulta consistente con el nivel de calificación asignado: los indicadores de cubrimiento4 proyectados de la deuda se mantienen en niveles superiores a 2 veces, 2) mantiene una sana relación de inversiones de largo plazo4 a patrimonio, inferior al 110% y 3) el indicador de solvencia ajustado4 del conjunto de entidades bancarias del Grupo es mayor en más de 50 puntos básicos que el de su peer. 5 Bancos de características similares calificados AAA por BRC.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

3 de 15

porcentaje superior al 80% del total del portafolio de créditos. Es importante mencionar que los establecimientos de crédito colombianos han mostrado un buen desempeño durante los últimos diez años (luego de la crisis de 1999), y que, aún con la reciente crisis internacional, han continuado creciendo aunque con un leve deterioro en la calidad de la cartera de créditos. Si bien se espera que en términos de calidad de activos el Banco de Bogotá mantenga su desempeño favorable frente a sus pares, se anticipa una desmejora moderada ante la evolución que presentó la cartera de créditos bruto y vencido durante el 2006 y 2007 (cuyas cosechas han sido las de más bajo desempeño durante los últimos tres años). No obstante, esta tendencia en la actualidad se mitiga por el mejor desempeño de las cosechas del 2008 y del 2009, las cuales representan el 54% del saldo del portafolio de créditos a noviembre del 20096. BRC ponderó positivamente la especialización de la División de Crédito que propende por mitigar de manera ex ante el impacto de los ciclos económicos sobre la capacidad de pago de los diferentes segmentos en los cuales el Banco participa. Por otra parte, la repercusión de las limitaciones comerciales del país, principalmente con Venezuela y Ecuador, sobre la calidad crediticia de los deudores del Banco de Bogotá será una variable de seguimiento por parte de la Calificadora. Aunque el nivel de cubrimiento por riesgo del portafolio de créditos del Banco de Bogotá de 47,5% se mantuvo en niveles similares a los presentados en años anteriores, se ubicó por debajo de los mostrados por el sector y el grupo AAA, 56,1% y 61,1%, respectivamente. Es necesario que ante la disminución de la calidad crediticia de los deudores, el Banco de Bogotá propenda por una política conservadora de provisiones que contenga la continua reducción de la cobertura de la cartera por vencimiento observada durante los últimos tres años y que además ubique sus niveles por encima de sus pares comparables. Históricamente el Banco de Bogotá se ha caracterizado por mantener indicadores de rentabilidad superiores a los del agregado de establecimientos bancarios. Durante septiembre del 2008 y del 2009 la utilidad neta pasó de $517.654 millones a $577. 691 millones con un crecimiento anual del 11,6% y tanto el ROA (2,1%) como el ROE (15,1%) permanecieron en niveles notoriamente superiores a los del sector y los Bancos Triple A (ver tabla 2). El crecimiento marginal de los ingresos por intereses de 5,1% se vio compensado por 1) los ingresos netos de servicios financieros por

6 La cosecha del 2007 sobre el saldo de cartera a noviembre del 2009 es equivalente al 34%.

$344.466 millones, los cuales favorecen las diversificación de los recursos y reflejan la fidelización de los clientes a los servicios complementarios del Banco, 2) los dividendos recibidos de sus filiales por aproximadamente $176.000 millones7 y 3) los ingresos netos por operaciones de derivados por $125.662 millones Aún ante escenarios de tasas de interés a la baja, la relación de Valor en Riesgo sobre patrimonio técnico del portafolio propio se mantuvo en niveles inferiores al 2%. Lo anterior permite anticipar la consistencia de la política de tesorería y una baja exposición a riesgos de mercado, que permita mitigar parcialmente escenarios de iliquidez del sistema. Como consecuencia de la mayor exposición del Banco a inversiones en moneda extranjera, los ingresos netos por derivados (operaciones forward) presentaron un crecimiento anual de $117.440 millones (16,8% del total de ingresos netos financieros diferentes de intereses a septiembre del 2009 frente a 1,2% del año anterior). En el futuro BRC seguirá la evolución de los ingresos diferentes a los generados por colocación de cartera, los cuales soportados en la experiencia de su unidad de tesorería y la apropiada gestión de riesgos de mercado y estrategia comercial, impulse el crecimiento de los ingresos. La calidad de los procesos de toma de decisiones y de identificación de riesgos del portafolio propio es coherente con las políticas del Banco encaminadas hacia la generación de ingresos recurrentes a través del tiempo. La alta dirección del Banco de Bogotá es informada permanentemente sobre el riesgo al que se encuentra expuesta: exposiciones individuales y agregadas al riesgo de mercado, cumplimiento de las políticas y límites, seguimiento de estrategias y volúmenes transados, tanto por posición como por tipo de instrumento, discriminando las fuentes de PYG por factores de riesgo. En línea con estándares de bancos internacionales, constituye un reto la definición de una estrategia de inversiones para la protección del patrimonio y como herramienta de liquidez, cuya consistencia a través del tiempo se refleje en una mayor estabilidad del portafolio de inversiones (ver gráfico 5). La evolución de los resultados netos del Banco también se vio favorecida por la diminución en los gastos de intereses, los cuales pasaron de $388.387 millones a $241.061 millones y mitigaron el impacto del incremento anual de las provisiones netas de recuperación de 14,4%, las cuales pasaron de $168.911 millones a $193.274 millones. En el corto plazo se anticipa que la tasa de crecimiento de los ingresos de la entidad y la del sector en general se atenúe por la disminución del margen de intermediación y por la condiciones de menor crecimiento económico, que

7 Acumulado de enero a septiembre del 2009.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

4 de 15

comprometen la capacidad de pago y la liquidez de algunos participantes de mercado, lo cual además hace más exigente el proceso de otorgamiento de crédito. Durante el 2010 podrían aparecer los primeros síntomas de recuperación económica, si bien la consecución de la senda de crecimiento podría verse atenuada por el mayor déficit fiscal originado principalmente por el incremento en el gasto público. En línea con lo anterior, el crecimiento de las economías desarrolladas debería estar impulsado por el sector privado (un proceso menos dinámico que el protagonizado por los gobiernos), lo cual limitaría parcialmente las tasas de expansión. Teniendo en cuenta el moderado impacto de la crisis financiera internacional en Colombia, el ritmo de crecimiento de la economía local podría ser más favorable que el de algunos países desarrollados. A septiembre del 2009 el patrimonio básico del Banco de Bogotá ascendió de $1,5 billones a $2 billones, monto correspondiente al 65% del patrimonio técnico y el capital primario pasó de aportar el 7,93% a 8,57% del indicador de solvencia de 12,7% (ver gráfico 3). Estos indicadores reflejan una flexibilidad adecuada para soportar la actual coyuntura económica de los mercados y así mismo respaldar el crecimiento proyectado de corto plazo, acorde con su actual orientación estratégica. Con el objeto de incrementar su capacidad de cubrir pérdidas no esperadas, constituye una oportunidad de mejora el lograr que el indicador de solvencia se ubique en niveles cercanos al promedio de su grupo de pares de 14,9%. Se observan oportunidades de mejora en el fortalecimiento de los sistemas de información gerencial, que le permitan al Banco hacer una evaluación de riesgo de liquidez de forma ágil y eficiente por medio de la generación de alertas tempranas, comparables con los observados en bancos internacionales. A septiembre del 2009 el Banco cuenta con $2 billones en disponible (recursos en caja, bancos y repos interbancarios) y el indicador de riesgo de liquidez (IRL) a 30 días es positivo por $4 billones. No obstante, su relación de activos líquidos sobre el total de activos de 10,3% resultó inferior a la de los bancos comparables de 17,1%. Es importante tener en cuenta que la estrategia del Banco se encuentra encaminada hacia la generación de ingresos recurrentes ligados a su principal objeto social, la intermediación financiera, por lo cual la relación de su portafolio de inversiones propio sobre el total de activos es inferior a la presentada por otros bancos. Adicionalmente, vale la pena destacar que el riesgo de liquidez del Banco de Bogotá se ve mitigado por la calidad de la franquicia del Grupo Aval: aún durante la crisis de 1999-2000 sus filiales bancarias incrementaron sus depósitos en $5,2 billones.

Durante lo corrido del 2009, el Banco presentó una adecuada atomización por instrumento de fondeo, si bien constituye un reto el lograr una mayor dispersión por valor de sus ahorradores que mitigue el impacto sobre su liquidez de presentarse escenarios de contingencias estructurales en el sistema financiero colombiano. Lo anterior cobra mayor relevancia ante la importante participación de los recursos procedentes de personas jurídicas en sus pasivos. A septiembre del 2009, las cuentas de ahorro representaron el 35% sobre el total pasivos, seguido por los certificados de depósito a término (28%), las cuentas corrientes (17%) y los créditos con otras instituciones financieras (10%). El Banco ha venido realizando durante el último año inversiones estratégicas orientadas al robustecimiento de la plataforma tecnológica que propendan por la continuidad del negocio y que permitan mantener una atención efectiva del nivel de operaciones que maneja actualmente y preparase para el que se tiene proyectado en el mediano plazo, en línea con su orientación estratégica y con la del Grupo Aval. Así mismo, el Banco de Bogotá se caracteriza por ofrecer productos tecnológicos diferenciadores para optimizar el proceso comercial de la compañía, lo cual constituye una ventaja comparativa e innovadora. De acuerdo con la información remitida por el Banco de Bogotá, esta entidad no ha sido sujeta de sanciones o castigos impuestos por parte de la Superintendencia Financiera ni llamados de atención por parte de la AMV. A junio del 2009, la entidad no presentó procesos ordinarios o laborales en contra que signifiquen algún tipo de contingencia económica. 2. EL EMISOR Y SU ACTIVIDAD El Banco de Bogotá fue fundado en 1870 como la primera institución financiera de Colombia. Hace parte del conglomerado financiero más grande del país, el Grupo Aval Acciones y Valores S. A. y de la Organización Luis Carlos Sarmiento Angulo (OLCSAL). A septiembre del 2009 el Banco continuó posicionándose como el establecimiento de crédito de mayor tamaño del Grupo y el segundo por nivel de activos, patrimonio y resultados del ejercicio con una participación de mercado del 13,8%, 15,3% y 16,4%, respectivamente. En el 2006, con el objeto de lograr una mayor profundización de su banca de consumo el Banco de Bogotá adquirió Megabanco. En octubre del 2006 Megabanco presentó activos por $2.428.335 millones, un patrimonio de $277.194 millones y una utilidad neta de $35,253 millones. Los activos, el patrimonio y los resultados del ejercicio representaban respectivamente el 13,99%, 14,29 y el 10,98% sobre los mismo rubros del

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

5 de 15

Banco de Bogotá. El Banco de Bogotá logró la obtención de un esquema de menor riesgo, toda vez que la calidad de la cartera de Megabanco es mejor que la presentada por el sector bancario. La estructura accionaria es: Tabla 1. Composición accionaria a agosto del 2009

Fuente: Banco de Bogotá S. A. A su vez, el Banco de Bogotá es controlante (Directa e Indirectamente) de las entidades nacionales y extranjeras que se muestran en el gráfico 1, las cuales le generaron ingresos aproximados por $176.000 millones a septiembre del 2009, dentro de las cuales se destaca Corficolombiana (AAA, BRC 1+), toda vez que está representa el 47% de los ingresos recibidos por dividendos. Gráfico 1. Entidades controladas por el Banco de Bogotá

Fuente: Banco de Bogotá S. A. El Banco de Bogotá mantiene una estructura organizacional adecuadamente segregada con funciones claramente definidas entre el front, middle y back office. Durante el último año se presentaron avances en la estructura organizacional, encaminadas a fortalecer la estrategia comercial y su exposición e identificación de oportunidades de mercado, así como riesgos internos y externos. 3. LÍNEAS DE NEGOCIO El Banco de Bogotá desarrolla su estrategia comercial bajo un esquema avanzado de segmentación de clientes comparable con el de sus competidores a nivel internacional. Los establecimientos bancarios del Grupo Aval se caracterizan por contar con planes de crecimiento acompañados por la calidad y el servicio basado en un

esquema de compensación por resultados, especialización del equipo de ventas, redefinición de procesos de cara al cliente y apoyo tecnológico en todo el proceso. El Banco de Bogotá cuenta con 655 oficinas, una red de 942 cajeros electrónicos propios y pertenece a la más grande Red de Servicios del país (ATH8). Acorde con el crecimiento del negocio, la mayor bancarización y la cobertura de todos los segmentos, el Banco de Bogotá ha actualizado su infraestructura tecnológica y humana, ampliado su red y logrando presencia en 178 plazas del país. Gráfico 2. Estructura de la cartera

Fuente: Superfinanciera cálculos BRC Investor Services S. A. 4. ANÁLISIS DOFA Fortalezas

Respaldo patrimonial del Grupo Aval Acciones y Valores S. A., principal grupo financiero del país.

Alto posicionamiento del Banco en los segmentos de Banca Corporativa e Institucional.

Servicio de atención al público en una cobertura importante de la red de oficinas y cajeros automáticos.

Calidad de cartera por riesgo y por vencimiento mejor que la del sector y la del grupo de pares.

Rentabilidad por encima del sector. Calidad de la franquicia del Banco y de su Holding.

Oportunidades

Lograr una mayor atomización de sus depositantes. Aprovechamiento de sinergias comerciales de sus

filiales.

Debilidades Oportunidad de desarrollar sistemas de información

que le permitan al Banco hacer evaluación de riesgo de liquidez de forma ágil y eficiente, comparables con los observados en bancos internacionales

Oportunidad de mejorar su indicador de solvencia frente a sus pares Triple A.

Amenazas Desaceleración económica nacional.

8 2.275 Cajeros Automáticos.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

6 de 15

Posible restricción de liquidez de los mercados por efecto de la crisis económica mundial y por las limitaciones comerciales del país principalmente con Venezuela y Ecuador.

La alta demanda por créditos de consumo en años anteriores puede derivar en altos deterioros de la cartera.

“La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con los requerimientos de la Calificadora. Es necesario mencionar que se ha revisado la información pública disponible para contrastar con la información entregada por el Banco de Bogotá. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe.”

5. DESEMPEÑO FINANCIERO Rentabilidad A septiembre del 2009, el Banco de Bogotá registró una

utilidad neta de $577.691 millones con un crecimiento anual de 11,6%. Tanto el ROE (15,12%) como el ROA (2,14%) permanecen por encima del sector y del grupo de las entidades bancarias calificadas AAA: Tabla 2. Principales indicadores de rentabilidad

Fuente: Superfinanciera. Cálculos BRC. *Indicadores no anualizados. Se anticipa que en el corto plazo tasa de crecimiento de

los ingresos de la entidad y la del sector en general se atenúe por la disminución del margen de intermediación, por el mayor gasto en provisiones netas de recuperación y por la condiciones de menor crecimiento económico (entre estas las limitaciones comerciales del país principalmente con Venezuela y Ecuador), que comprometen la capacidad de pago y la liquidez de algunos participantes de mercado, lo cual además hace más exigente el proceso de otorgamiento de crédito. Al igual que en el agregado del sector bancario en general,

la menor tasa de crecimiento del portafolio de créditos

bruto9 del Banco de Bogotá se vio reflejada en el incremento marginal de los ingresos por intereses del 5,1%, los cuales pasaron de $1,7 billones a $1,8 billones durante el periodo de estudio. Los resultados del ejercicio se vieron favorecidos principalmente por: 1) los dividendos generados por sus filiales por aproximadamente $176.000 millones y 2) por los ingresos netos financieros diferentes de intereses.

Gráfico 3. Evolución de ingresos

Fuente: Superfinanciera. Cálculos BRC. Cifras en miles A septiembre del 2009 los ingresos por operaciones en

derivados generaron ingresos netos por $125.662 millones. Los ingresos percibidos por las inversiones en renta fija pasaron de $156.168 millones a $129.776 millones durante el periodo de estudio, como consecuencia de la mayor exposición del Banco a inversiones en moneda extranjera que se vieron afectadas por la revaluación de la tasa de cambio, si bien dicho portafolio se encuentra cubierto por operaciones forward. En el futuro BRC seguirá la evolución de los ingresos diferentes a los generados por colocación de cartera, los cuales soportados en la experiencia de su unidad de tesorería y la apropiada gestión de riesgos de mercado y estrategia comercial, impulse también el crecimiento de los ingresos por intereses. La evolución de los resultados netos del Banco también

se vio favorecida por la diminución en los gastos de intereses, los cuales pasaron de $388.387 millones a $241.061 millones y mitigaron el impacto del incremento de las provisiones netas de recuperación, las cuales pasaron de $168.911 millones a $193.274 millones.

Calidad del activo o cartera Al igual que otros establecimientos de crédito, el Banco

de Bogotá presentó una desmejora en los indicadores de calidad de cartera por morosidad y por riesgo, si bien

9 Entre septiembre del 2008 y del 2009 la tasa de crecimiento de la cartera bruta del Banco fue de tan sólo 2,07%. Entre diciembre del 2007 y del 2008 este incremento fue del 23%.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

7 de 15

estos continuaron siendo mejores a los del sector y pares como se muestra a continuación:

Tabla 3. Indicadores de calidad de cartera por riesgo y por vencimiento

Fuente: Superfinanciera. Cálculos BRC. Aunque el nivel de cubrimiento por riesgo del portafolio de créditos del Banco de Bogotá de 47,5% se mantuvo en niveles similares a los presentados en años anteriores, se ubicó por debajo de los presentados por el sector y el grupo AAA, 56,1% y 61,1% respectivamente (ver tabla 4). Por su parte, BRC espera que en el futuro el Banco propenda por una política conservadora de incrementar el gasto en provisión de activos, que se vea traducida en niveles de cubrimiento de cartera por vencimiento por encima de sus pares comparables.

Tabla 4. Indicadores de cubrimiento de cartera por riesgo y por vencimiento

Fuente: Superfinanciera. Cálculos BRC. Si bien se espera que en términos de calidad de activos el

Banco de Bogotá mantenga su desempeño favorable frente a sus pares, se anticipa una moderada desmejora ante la evolución que presentó la cartera de créditos bruto y vencido durante el 2006 y 2007 (cuyas cosechas han sido las de más bajo desempeño durante los últimos tres años), si bien esta se ve mitigada por la mejor evolución y mayor participación de las cosechas del 2008 y del 2009 sobre el saldo actual.

Capital A septiembre del 2009 el patrimonio básico del Banco de

Bogotá ascendió de $1,5 billones a $2 billones, monto correspondiente al 65% del patrimonio técnico, y el Tier 1

pasó de aportar el 7,93% a 8,57% del indicador de solvencia de 12,7%: Gráfico 4. Índice de Solvencia Histórico desagregado por Capital Primario y Secundario

Fuente: Superfinanciera. Cálculos BRC. En opinión de la calificadora estos indicadores reflejan una

flexibilidad adecuada para soportar la actual coyuntura económica de los mercados y así mismo respaldar el crecimiento proyectado de corto plazo. No obstante, constituye una oportunidad de mejora el lograr que el indicador de solvencia alcance los niveles de su grupo de pares de 14,9%. A septiembre del 2009, el patrimonio del Banco de Bogotá

presentó un crecimiento anual de 43%, producto de 1) la política de la actual administración de capitalizar utilidades, 2) la valorización de las inversiones clasificadas al vencimiento del 86% y 3) de los resultados del ejercicio. Aún ante escenarios de tasas de interés a la baja, el

portafolio propio del Banco de Bogotá conservó su característica estructural (ver gráfico 6) y la relación de Valor en Riesgo sobre patrimonio técnico se mantuvo en niveles inferiores al 2%. Lo anterior permite anticipar la consistencia de la política de tesorería y una baja exposición a riesgos de mercado, que permita mitigar parcialmente escenarios de iliquidez del sistema.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

8 de 15

Gráfico 5. Evolución de inversiones (títulos de deuda)

Fuente: Superfinanciera. Cálculos BRC. Cifras en miles. Liquidez y fuentes de fondeo (estructura de fondeo; activo líquido y tesorería) Se observan oportunidades de mejora en el fortalecimiento de los sistemas de información gerencial, que le permitan al Banco hacer una evaluación de riesgo de liquidez de forma ágil y eficiente, comparables con los observados en bancos internacionales. Si bien a septiembre del 2009 el Banco cuenta con $2 billones en disponible (recursos en caja, bancos y repos interbancarios) su relación de activos líquidos sobre total de activos de 10,3% es inferior a la de los bancos comparables de 17,1%. No obstante, es importante tener en cuenta que la estrategia del Banco se encuentra encaminada hacia la generación de ingresos recurrentes ligados a su principal objeto social, la intermediación financiera, por lo cual la relación de su portafolio de inversiones propio sobre el total de activos es inferior a la presentada por otros bancos cuyo rol es más activo el mercado de capitales. Durante lo corrido del 2009, el Banco presentó una

adecuada atomización sus instrumentos de fondeo, si bien constituye un reto el lograr una mayor dispersión de las inversiones de sus depositantes, que mitigue el impacto sobre la liquidez de presentarse escenarios de contingencias estructurales en el sistema financiero colombiano. A septiembre del 2009 las cuentas de ahorro representaron el 35% sobre el total pasivos, seguido por los certificados de Depósito a Término (28%), las cuentas corrientes (17%) y los créditos con otras instituciones financieras (10%).

Gráfico 6. Estructura del pasivo

Fuente: Superfinanciera. Cálculos BRC

6. ADMINISTRACIÓN DE RIESGOS Y MECANISMOS DE CONTROL El Banco de Bogotá se caracteriza por ser un establecimiento dinámico en el análisis de riesgo y por contar con herramientas de seguimiento del estado de los clientes y ejecución de estrategias por medio de sistemas de registro y monitoreo. Lo anterior le permite anticipar posibles oportunidades de negocio o riesgos en el desarrollo de la operación, evaluar la efectividad del servicio, así como la generación de información gerencial con base en la cual se definen estrategias de mercadeo y rentabilización de clientes, entre otros aspectos. Riesgo de crédito El Comité de Crédito reporta directamente a la Junta Directiva, la cual participa activamente en la toma de decisiones a través de la evaluación de reportes periódicos sobre los niveles de exposición al riesgo crediticio de la entidad. BRC ponderó positivamente la alta especialización que surge de la División de Crédito, toda vez que propende por mitigar de manera ex ante el impacto de los ciclos económicos sobre la capacidad de pago de los diferentes segmentos en los cuales el Banco participa. Las políticas de otorgamiento, seguimiento, control y normalización de crédito se encuentran claramente definidas y son de estricto cumplimiento. El Banco de Bogotá define sus políticas de crédito de acuerdo con la normatividad vigente establecida por la Superintendencia Financiera y las demás normas que regulan el sistema financiero colombiano. Así mismo, los procesos de originación de cartera se encuentran diferenciados por segmento, lo cual permite la generación de economías de escala y propender por una adecuada calidad de sus activos. Riesgo de mercado La alta dirección del Banco de Bogotá es informada permanentemente sobre el riesgo al que se encuentra expuesta la entidad, mediante un protocolo de reportes

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

9 de 15

tales como informes de evaluación, de control y de soporte para la toma de decisiones, que comunican a los diferentes estamentos: exposiciones individuales y agregadas al riesgo de mercado, cumplimiento de las políticas y límites, seguimiento de estrategias y volúmenes transados, tanto por posición como por tipo de instrumento, discriminando las fuentes de PYG por factores de riesgo. El cálculo de Valor en Riesgo para los diferentes portafolios se hace utilizando la metodología de Risk Metrics diseñada por J.P Morgan, la cual tiene como objetivo pronosticar el máximo nivel de pérdida que puede experimentar el portafolio con un nivel de confianza del 95%. Para el cálculo de las volatilidades diarias, se utiliza un modelo EWMA que permite otorgar un mayor peso a la información más reciente. Riesgo operativo En lo referente al riesgo operativo, el Banco de Bogotá cuenta con una plataforma tecnológica acorde para procesar los volúmenes de negocio clasificados como críticos. Una vez culminado para el 1 de julio del 2008 con todo el proceso de implementación del Sistema de Administración del Riesgo Operativo SARO, durante el 2009 el Banco continuó reforzando las mejores prácticas para dar cumplimiento a la normatividad vigente y a su direccionamiento estratégico. La gestión del riesgo operativo del Banco de Bogotá es dinámica y se caracteriza por ser un proceso que incorpora un esquema de definición, identificación, análisis, evaluación, mitigación, monitoreo, comunicación y consulta. Prevención y control de lavado de activos: SARLAFT El Banco de Bogotá se caracteriza por ser un establecimiento de crédito proactivo en la prevención del lavado de activos y financiación de terrorismo. Antes de que en Colombia se expidieran normas para controlar el lavado de activos a través de las instituciones financieras, el Banco de Bogotá expidió circulares internas relativas al control y prevención de este fenómeno, plasmando políticas dirigidas al fortalecimiento de los controles de los clientes (conocimiento y seguimiento a sus operaciones y transacciones). Procurando mantener una adecuada cultura de prevención y control de lavado de activos, el Banco de Bogotá mantiene una política tendiente a interiorizar los riesgos asociados por medio de la continua capacitación de sus funcionarios. Control interno, auditoria interna y externa. El Banco tiene diseñado estrategias de auditoría, como monitoreos y actividades de seguimiento permanentes que permiten velar por el cumplimiento de las políticas, procedimientos y normas establecidos. Estos generan alertas tempranas para mitigar y controlar el riesgo. Así mismo, incluyen la evaluación del riesgo de mercado en las operaciones de Tesorería.

7. TECNOLOGIA Banco de Bogotá cuenta con una robusta plataforma tecnológica caracterizada por su alto nivel de integración y flexibilidad, factores que le han permitido apalancar de manera eficiente su crecimiento en línea con las necesidades de sus clientes y la evolución de un entorno financiero - bancario en constante desarrollo. FIDELITY10 es el aplicativo que soporta el core bancario de la entidad, el cual funciona bajo un HOST IBM de alta capacidad. El aplicativo permite gestionar integralmente las diferentes líneas de negocio presentando grandes funcionalidades en lo que respecta al manejo de información, la realización de transacciones, la conectividad con los canales electrónicos manejados11 y su red oficinas a nivel nacional. Dando cumplimiento a la circular 052 el Banco de Bogotá ha propendido por el establecer una cultura de protección de la información, definiendo los requerimientos de seguridad y calidad para el manejo de productos y servicios ofrecidos a sus clientes y usuarios a través de los distintos medios y canales dispuestos para ello. El Banco de Bogotá cuenta con el Modelo de Gestión de la Continuidad de Negocio (MGCN) que propende por la protección de la vida de sus empleados y por la supervivencia de sus funciones críticas de negocio, ante eventos de desastre o interrupciones mayores, cuyas pruebas ya se han llevado a cabo de manera exitosa. El Banco de Bogotá, como factor clave para soportar el cumplimiento de los objetivos estratégicos de negocio ante eventos de desastre, reconoce al Modelo de Gestión de la Continuidad de Negocio como parte de su cultura de autocontrol, enmarcado dentro de la administración de riesgo operativo donde las prácticas del modelo son responsabilidad de todos los miembros de la organización, lideradas por la Junta Directiva y la alta gerencia. 8. CONTINGENCIAS De acuerdo con la información remitida por el Banco de Bogotá, esta entidad no ha sido sujeta de sanciones o castigos impuestos por parte de la Superintendencia Financiera ni llamados de atención por parte de la AMV. A junio del 2009, la entidad no presentó procesos ordinarios o laborales en contra que signifiquen algún tipo de contingencia económica.

10 Software usado por Bank of America. 11 Visa, Redeban, ATH, AVAL, Home Banking y Audiorespuesta.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

10 de 15

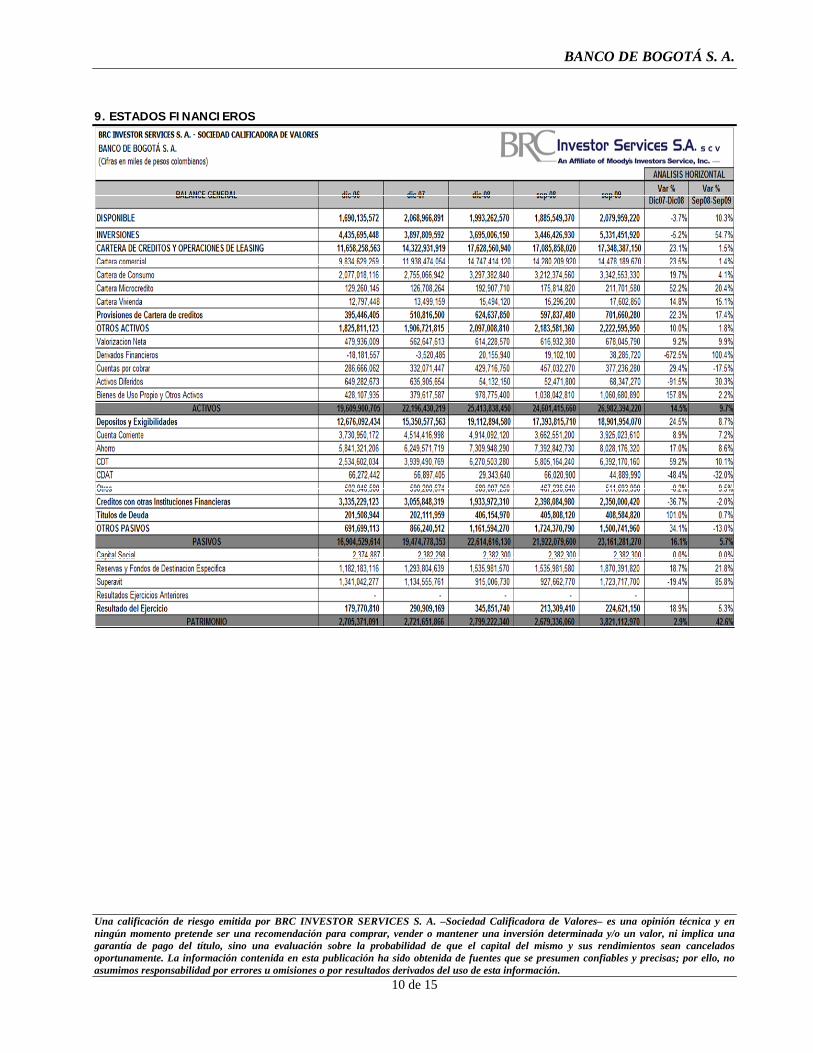

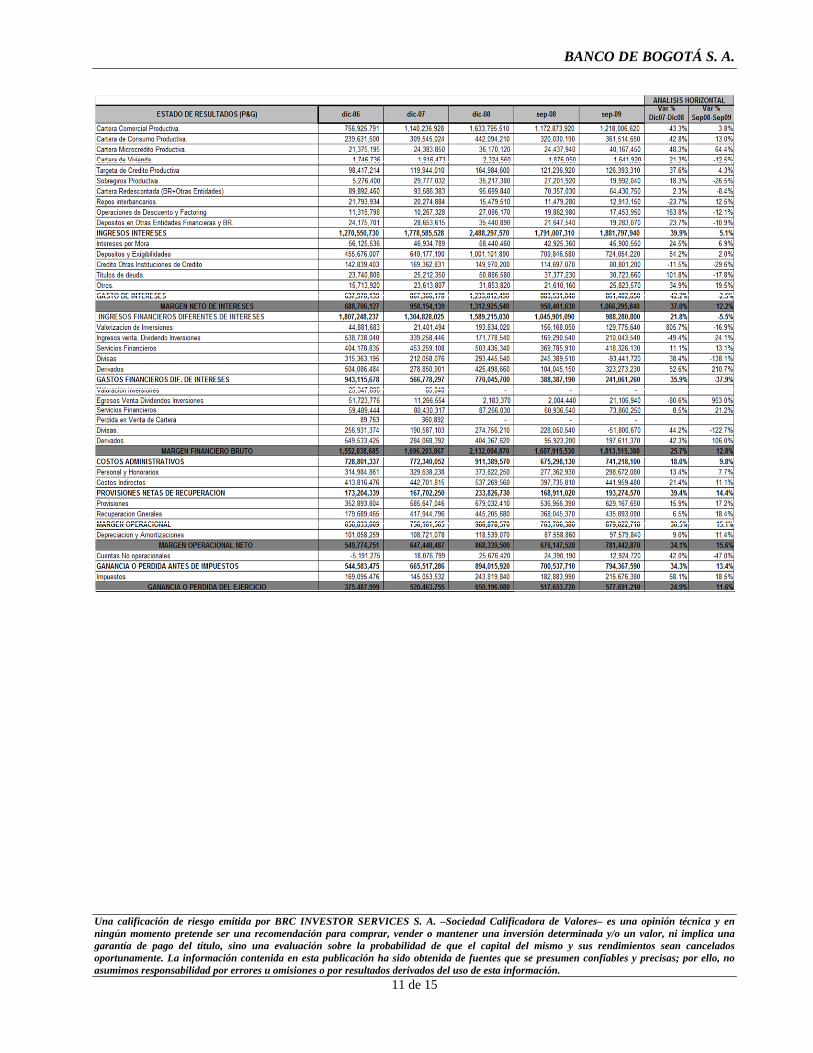

9. ESTADOS FINANCIEROS

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

11 de 15

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

12 de 15

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

13 de 15

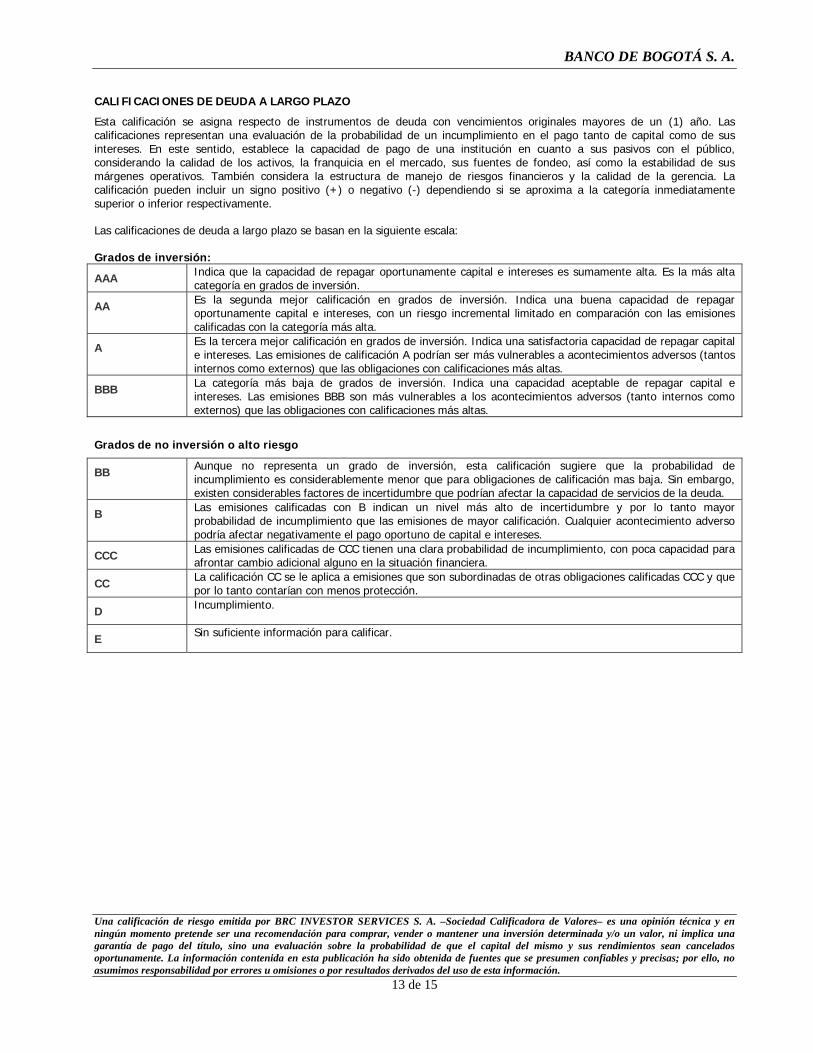

CALIFICACIONES DE DEUDA A LARGO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales mayores de un (1) año. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. En este sentido, establece la capacidad de pago de una institución en cuanto a sus pasivos con el público, considerando la calidad de los activos, la franquicia en el mercado, sus fuentes de fondeo, así como la estabilidad de sus márgenes operativos. También considera la estructura de manejo de riesgos financieros y la calidad de la gerencia. La calificación pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente.

Las calificaciones de deuda a largo plazo se basan en la siguiente escala:

Grados de inversión:

AAA Indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta categoría en grados de inversión.

AA Es la segunda mejor calificación en grados de inversión. Indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta.

A Es la tercera mejor calificación en grados de inversión. Indica una satisfactoria capacidad de repagar capital e intereses. Las emisiones de calificación A podrían ser más vulnerables a acontecimientos adversos (tantos internos como externos) que las obligaciones con calificaciones más altas.

BBB La categoría más baja de grados de inversión. Indica una capacidad aceptable de repagar capital e intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos como externos) que las obligaciones con calificaciones más altas.

Grados de no inversión o alto riesgo

BB Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para obligaciones de calificación mas baja. Sin embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de servicios de la deuda.

B Las emisiones calificadas con B indican un nivel más alto de incertidumbre y por lo tanto mayor probabilidad de incumplimiento que las emisiones de mayor calificación. Cualquier acontecimiento adverso podría afectar negativamente el pago oportuno de capital e intereses.

CCC Las emisiones calificadas de CCC tienen una clara probabilidad de incumplimiento, con poca capacidad para afrontar cambio adicional alguno en la situación financiera.

CC La calificación CC se le aplica a emisiones que son subordinadas de otras obligaciones calificadas CCC y que por lo tanto contarían con menos protección.

D Incumplimiento.

E Sin suficiente información para calificar.

BANCO DE BOGOTÁ S. A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

14 de 15

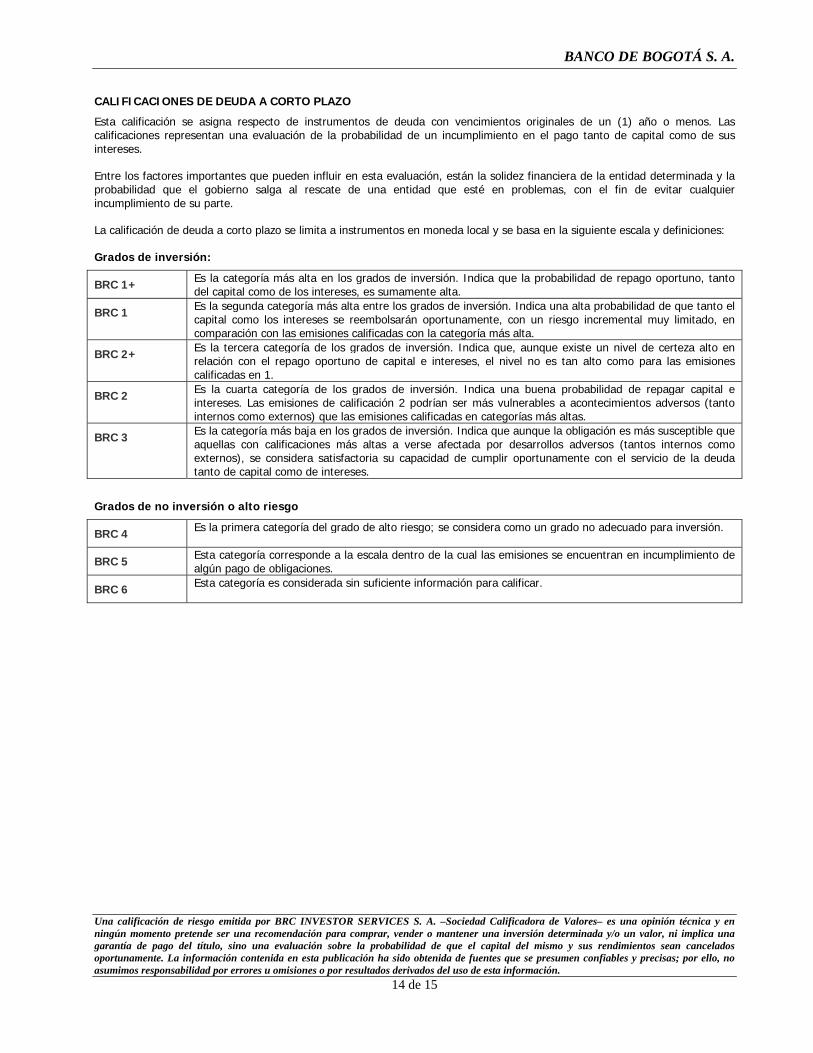

CALIFICACIONES DE DEUDA A CORTO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales de un (1) año o menos. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses.

Entre los factores importantes que pueden influir en esta evaluación, están la solidez financiera de la entidad determinada y la probabilidad que el gobierno salga al rescate de una entidad que esté en problemas, con el fin de evitar cualquier incumplimiento de su parte.

La calificación de deuda a corto plazo se limita a instrumentos en moneda local y se basa en la siguiente escala y definiciones:

Grados de inversión:

BRC 1+ Es la categoría más alta en los grados de inversión. Indica que la probabilidad de repago oportuno, tanto del capital como de los intereses, es sumamente alta.

BRC 1 Es la segunda categoría más alta entre los grados de inversión. Indica una alta probabilidad de que tanto el capital como los intereses se reembolsarán oportunamente, con un riesgo incremental muy limitado, en comparación con las emisiones calificadas con la categoría más alta.

BRC 2+ Es la tercera categoría de los grados de inversión. Indica que, aunque existe un nivel de certeza alto en relación con el repago oportuno de capital e intereses, el nivel no es tan alto como para las emisiones calificadas en 1.

BRC 2 Es la cuarta categoría de los grados de inversión. Indica una buena probabilidad de repagar capital e intereses. Las emisiones de calificación 2 podrían ser más vulnerables a acontecimientos adversos (tanto internos como externos) que las emisiones calificadas en categorías más altas.

BRC 3 Es la categoría más baja en los grados de inversión. Indica que aunque la obligación es más susceptible que aquellas con calificaciones más altas a verse afectada por desarrollos adversos (tantos internos como externos), se considera satisfactoria su capacidad de cumplir oportunamente con el servicio de la deuda tanto de capital como de intereses.

Grados de no inversión o alto riesgo

BRC 4 Es la primera categoría del grado de alto riesgo; se considera como un grado no adecuado para inversión.

BRC 5 Esta categoría corresponde a la escala dentro de la cual las emisiones se encuentran en incumplimiento de algún pago de obligaciones.

BRC 6 Esta categoría es considerada sin suficiente información para calificar.