bab iv hasil penelitian -...

TRANSCRIPT

40

BAB IV

HASIL PENELITIAN

Setelah melakukan penelitian pada Tunas Den’s yang berlokasi di jalan

Surapati nomor 109 Bandung, dimana perusahaan bergerak pada bidang konveksi

yang memproduksi dan menjual berbagai jenis pakaian jadi berdasarkan pesanan

(Job Order). Maka pada bab ini penulis akan melakukan perhitungan harga pokok

produksi dari beberapa produk yang telah dihasilkan oleh Tunas Den’s pada

periode Maret 2013.

Selama periode Maret 2013 perusahaan konveksi Tunas Den’s telah

menghasilkan beberapa produk dengan total produksi sebanyak 3.310 pieces

pakaian, dalam rangka memenuhi pesanan yang telah diterima. Berikut rincian

data produksi Tunas Den’s pada periode Maret 2013:

Tabel 4.1 Rincian Data Produksi Tunas Den’s Periode Maret 2013

No Produk Kuantitas (pieces) Persentase

1 Kaos Wangki 2.500 75,53 %

2 Sweater 750 22,66 %

3 Jaket 60 1,81 %

TOTAL 3.310 100 %

Sumber: Hasil Penelitian

41

4.1 Unsur-Unsur Pembentuk Harga Pokok Produksi Periode Maret 2013

pada Tunas Den’s

Sebelum melakukan perhitungan harga pokok produksi pada suatu

perusahaan, terlebih dahulu diidentifikasi dengan baik unsur-unsur biaya yang

menentukan harga pokok produksi tersebut. Hal ini bertujuan untuk memperoleh

perhitungan harga pokok produksi yang tepat dan akurat. Berdasarkan teori

akuntansi biaya, unsur-unsur biaya tersebut terdiri dari biaya bahan baku

langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Berdasarkan hasil penelitian, berikut unsur-unsur pembentuk harga pokok

produksi periode Maret 2013 pada Tunas Den’s:

4.1.1 Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya yang dikeluarkan oleh

perusahaan untuk memperoleh bahan utama atau bahan langsung yang

membentuk keseluruh bagian pada suatu produk dan dapat ditelusuri langsung

pada barang yang dihasilkan. Bahan baku langsung merupakan bagian yang tidak

terpisahkan dari suatu produk. Berikut disajikan harga perolehan bahan baku

langsung yang digunakan dalam proses produksi pada periode Maret 2013:

42

Tabel 4.2 Harga Perolehan Bahan Baku Langsung Tunas Den’s

Periode Maret 2013

No Nama Bahan Baku Satuan Harga per Satuan

1 Bahan katun combed Kg Rp 75.000,00

2 Bahan fleece Kg Rp 66.000,00

3 Bahan taslan M Rp 25.000,00

4 Puring M Rp 9.000,00

5 Benang polyester Gulung Rp 17.000,00

6 Benang katun (kaos wangki) Gulung Rp 16.500,00

7 Benang katun (jaket) Gulung Rp 22.000,00

8 Benang bordir Gulung Rp 17.000,00

9 Resleting badan Piece Rp 6.000,00

10 Resleting saku Piece Rp 1.500,00

11 Kerah Kg Rp 52.000,00

12 Kancing Lusin Rp 6.500,00

13 Perepet Roll Rp 30.000,00

14 Tali kur Pak Rp 20.000,00

15 Cat sablon Kg Rp 42.000,00

16 Rip Sweater Kg Rp 45.000,00

Sumber: Hasil Penelitian

Berikut ini penjelasan mengenai bahan baku langsung yang digunakan

oleh Tunas Den’s dalam proses produksi pada periode Maret 2013:

43

1. Bahan katun combed

Bahan katun combed adalah jenis kain katun yang diproduksi dengan

disisir (combed) pada proses finishingnya. Katun combed memiliki

serat kapas yang lebih panjang, lurus, rata, dan memiliki sedikit nap

(sambungan kapas pada pilinan benang).

2. Bahan fleece

Bahan fleece merupakan jenis kain yang sifatnya mudah menyerap

tinta. Biasanya digunakan untuk produksi pakaian jenis fullprint yang

disablon pada bagian badan dan bagian tangan seperti sweater.

3. Bahan taslan

Bahan taslan adalah jenis kain yang digunakan untuk produksi jaket.

Bahan taslan memiliki tekstur tebal dengan permukaan agak licin,

memiliki kerapatan serat bahan yang tinggi dan bersifat waterproof.

Bahan taslan memiliki keunggulan bahan yang nyaman saat dipakai

karena mengikuti bentuk tubuh dan mudah dilipat.

4. Puring

Puring adalah jenis kain tipis yang digunakan untuk lapisan bagian

dalam jaket. Bahan puring memiliki tekstur kasar dan kerapatan serat

yang rendah.

5. Benang polyester

Benang polyester merupakan jenis benang yang digunakan pada

proses obras. Benang jenis ini biasanya dibeli dalam satuan pak

dimana setiap paknya berisi 12 gulung benang polyester.

44

6. Benang katun

Benang katun biasa disebut juga sebagai benang jahit, terbuat dari

serat alami (kapas). Pada perusahaan konveksi biasanya benang katun

dibeli dalam satuan pak yang dalam setiap pak berisi 12 gulung

benang katun.

7. Benang bordir

Benang bordir adalah jenis benang dengan tekstur lebih halus,

digunakan dalam proses bordir agar pakaian terlihat lebih menarik.

8. Resleting

Resleting adalah bahan baku yang digunakan untuk melengkapi

produksi jaket sebagai pengganti kancing.

9. Kerah

Kerah adalah salah satu komponen yang melengkapi pakaian. Kerah

menempel di bagian lingkar leher, sehingga menjadi hiasan untuk

bagian leher pakaian. Kerah digunakan untuk produksi kaos wangki

dan polo shirt.

10. Kancing

Kancing adalah bahan baku yang digunakan untuk produksi kaos agar

produk terlihat lebih menarik.

11. Perepet

Perepet merupakan material tekstil yang digunakan pada sweater,

terdiri dari dua bagian yang dapat menyatu jika dipertemukan. Dua

bagian tersebut memiliki tekstur masing-masing kasar dan halus.

45

12. Tali kur

Tali kur adalah bahan baku yang digunakan dalam produksi sweater.

Biasanya terdapat bada bagian topi dan tangan sweater.

13. Cat sablon

Cat sablon adalah bahan baku berupa tinta yang digunakan pada

proses sablon untuk sweater.

14. Rip sweater

Rip merupakan bahan baku yang digunakan pada bagian pinggiran

lengan dan bagian pinggiran bawah pada sweater. Sehingga jahitan

pada sweater terlihat rapi.

4.1.2 Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan perusahaan

untuk upah karyawan yang terlibat langsung dalam kegiatan produksi dan

manfaatnya dapat ditelusuri langsung pada barang yang dihasilkan.

Tunas Den’s menentukan tarif atau upah yang berbeda untuk setiap jenis

pengerjaan dan jenis produknya. Upah yang dibayarkan adalah upah per satuan

produk. Berikut disajikan spesifikasi pekerjaan dan masing-masing upahnya untuk

produksi periode Maret 2013:

46

Tabel 4.3 Tarif Biaya Tenaga Kerja Langsung Tunas Den’s

Periode Maret 2013

No Pengerjaan Upah per Piece

1 Bagian Pemotongan (kaos) Rp 3.000,00

2 Bagian Pemotongan (sweater) Rp 3.000,00

3 Bagian Pemotongan (jaket) Rp 3.500,00

4 Bagian Jahit (kaos) Rp 2.500,00

5 Bagian Jahit (sweater) Rp 7.000,00

6 Bagian Jahit (jaket) Rp 11.000,00

7 Bagian Obras (kaos) Rp 1.500,00

8 Bagian Obras (sweater) Rp 2.500,00

9 Bagian Bordir (kaos) Rp 2.500,00

10 Bagian Bordir (jaket) Rp 6.000,00

11 Bagian Sablon (sweater) Rp 3.500,00

Sumber: Hasil Penelitian

Penentuan upah untuk tenaga kerja langsung dimaksudkan untuk

mempermudah perusahaan dalam pemberian balas jasa. Penentuan upah ini

ditentukan atas dasar keputusan pemilik perusahaan dan perjanjian dengan

karyawan. Upah ini sewaktu-waktu dapat berubah sesuai dengan jumlah pesanan

yang diterima setiap periodenya. Semakin banyak seorang pegawai mengerjakan

suatu pesanan dan semakin tinggi tingkat kesulitan pengerjaannya, maka akan

semakin tinggi pula upah yang diberikan.

47

4.1.3 Biaya Overhead Pabrik

Biaya tidak langsung atau biaya overhead pabrik adalah semua biaya

produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung yang

menunjang proses produksi. Biaya overhead merupakan biaya yang manfaatnya

tidak dapat ditelusuri langsung pada suatu produk. Biaya overhead pabrik yang

terjadi dalam proses produksi Tunas Den’s pada periode Maret 2013 adalah

sebagai berikut:

a. Biaya bahan tidak langsung (Bahan penolong)

Biaya bahan penolong adalah biaya bahan yang digunakan untuk

membantu penyelesaian suatu produk yang jumlahnya relatif kecil.

Seperti jarum jahit, jarum obras, jarum overdeck, plastik, karung, dan

tali rafia.

b. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung pada Tunas Den’s tidak ada.

c. Biaya penyusutan mesin

Biaya penyusutan pada Tunas Den’s terdiri dari penyusutan 6 unit

mesin jahit, 4 unit mesin obras, 2 unit mesin overdeck, dan 1 unit

mesin potong. Biaya penyusutan terjadi akibat penurunan nilai

manfaat dari mesin-mesin pabrik.

d. Biaya pemeliharaan

Biaya pemeliharaan merupakan biaya untuk perawatan dan perbaikan

mesin-mesin produksi, seperti penggantian minyak pelumas mesin.

48

e. Biaya lain-lain

Biaya lain-lain merupakan biaya yang digunakan untuk menunjang

proses produk selain biaya bahan penolong, biaya tenaga kerja tidak

langsung, biaya penyusutan mesin, dan biaya pemeliharaan. Biaya

lain-lain yang terjadi pada Tunas Den’s antara lain yaitu biaya listrik,

biaya telepon (dalam bentuk voucher), dan biaya sewa gedung.

Setelah melakukan penelitian pada Tunas Den’s mengenai perhitungan

harga pokok produksi. Penulis menyimpulkan bahwa unsur-unsur biaya yang

sebelumnya digunakan oleh perusahaan dalam menentukan harga pokok produksi

belum tepat dan tidak sesuai dengan teori akuntansi biaya. Hal ini dikarenakan

perusahaan hanya menggunakan biaya bahan baku langsung dan biaya tenaga

kerja langsung sebagai unsur pembentuk harga pokok produksi.

Menurut penulis, sesuai teori akuntansi biaya seharusnya perusahaan

memasukkan biaya overhead pabrik sebagai salah satu unsur biaya yang

membentuk harga pokok produksi, karena biaya tersebut memiliki peranan dalam

menunjang proses produksi. Menurut Carter (2009:151), “Biaya overhead pabrik

terdiri atas semua biaya yang tidak dapat ditelusuri langsung ke pesanan tetapi

terjadi dalam proses produksi (di luar pemasaran dan administrasi)”.

Berdasarkan uraian penulis diatas dapat diketahui bahwa biaya overhead

pabrik yang seharusnya dialokasikan oleh perusahaan ke setiap produk terdiri dari

biaya bahan penolong, biaya penyusutan mesin, biaya pemeliharaan, biaya listrik,

biaya telepon, dan biaya sewa gedung.

49

4.2 Perhitungan Harga Pokok Produksi Periode Maret 2013 pada

Tunas Den’s

Setelah diidentifikasi dengan baik unsur-unsur biaya yang membentuk

harga pokok produksi, maka selanjutnya dapat dilakukan perhitungan harga pokok

produksi. Pada bab ini penulis akan menghitung harga pokok produksi untuk

setiap produk yang dihasilkan pada periode Maret 2013 antara lain, kaos wangki,

sweater, dan jaket.

Metode yang digunakan dalam menghitung harga pokok produksi adalah

metode harga pokok berdasarkan pesanan (Job Order Cost Method), karena Tunas

Den’s melakukan proses produksi berdasarkan pada pesanan yang diterima.

Menghitung harga pokok produksi berdasarkan pesanan harus mengidentifikasi

pesanan secara terpisah agar dapat dibedakan biaya per unit antara satu pesanan

dengan pesanan lainnya.

Metode penentuan harga pokok produksi yang digunakan adalah metode

full costing, yaitu metode penentuan harga pokok produksi yang

memperhitungkan semua unsur biaya ke dalam harga pokok produksi, yang terdiri

dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead

pabrik, baik yang berperilaku variabel maupun tetap.

Berikut perhitungan harga pokok produksi pada Tunas Den’s untuk setiap

produk yang dihasilkan pada periode Maret 2013, disertai dengan laporan harga

pokok produksi masing-masing produk:

50

4.2.1 Kaos Wangki

a. Biaya bahan baku langsung

Biaya bahan baku langsung yang digunakan oleh Tunas Den’s dalam

proses memproduksi 2.500 pieces kaos wangki dihitung dengan cara

mengalikan kuantitas (Q) tiap bahan baku yang dibutuhkan dengan

harga per satuannya, kemudian hasil tersebut ditotalkan. Berikut

rincian biaya bahan baku langsung untuk 2.500 pieces kaos wangki:

Tabel 4.4 Biaya Bahan Baku Langsung Kaos Wangki Tunas Den’s

Periode Maret 2013

No Jenis Bahan Baku Q Satuan Harga per

Satuan Jumlah Biaya

1 Bahan katun combed 625 Kg Rp 75.000,00 Rp 46.875.000,00

2 Kerah 4,5 Kg Rp 52.000,00 Rp 234.000,00

3 Benang polyester 5 Gulung Rp 17.000,00 Rp 85.000,00

4 Benang katun 5 Gulung Rp 16.500,00 Rp 82.500,00

5 Benang bordir 6 Gulung Rp 17.000,00 Rp 102.000,00

6 Kancing 15,5 Lusin Rp 6.500,00 Rp 100.750,00

Total Biaya Bahan Baku Langsung Rp 47.479.250,00

Sumber: Hasil Penelitian

Jadi, total biaya bahan baku langsung yang digunakan untuk produksi

2.500 pieces kaos wangki adalah sebesar Rp 47.479.250,00.

51

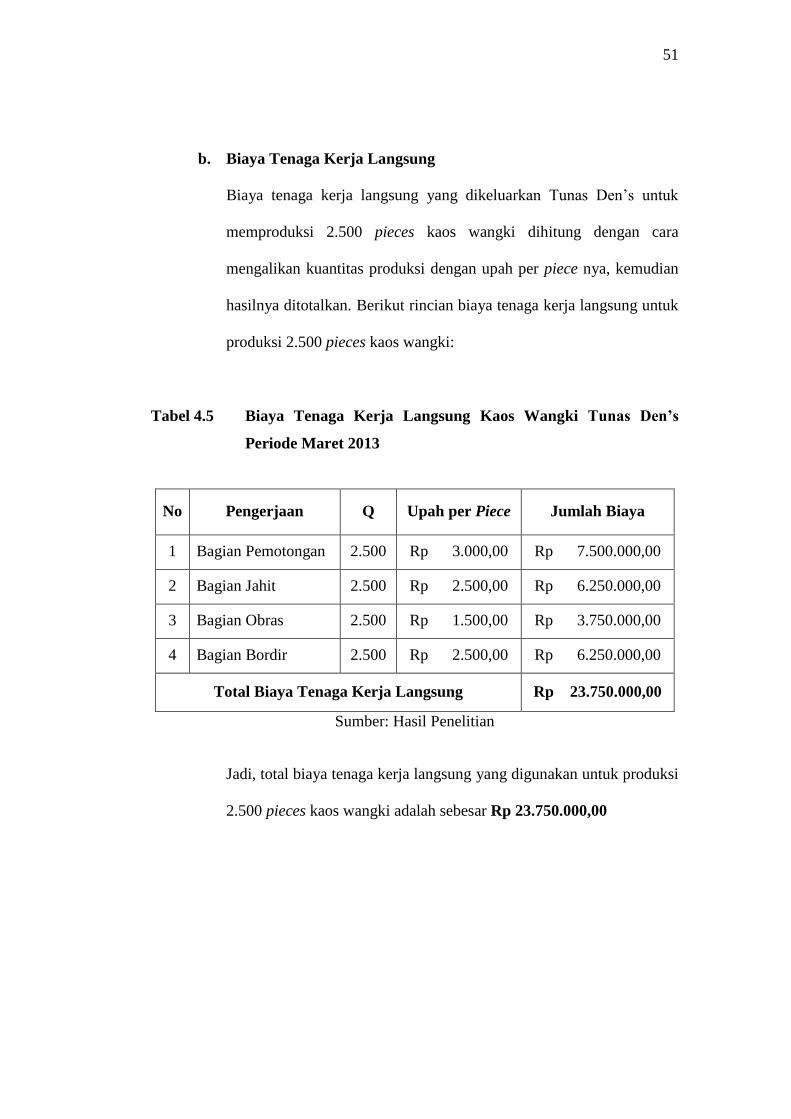

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang dikeluarkan Tunas Den’s untuk

memproduksi 2.500 pieces kaos wangki dihitung dengan cara

mengalikan kuantitas produksi dengan upah per piece nya, kemudian

hasilnya ditotalkan. Berikut rincian biaya tenaga kerja langsung untuk

produksi 2.500 pieces kaos wangki:

Tabel 4.5 Biaya Tenaga Kerja Langsung Kaos Wangki Tunas Den’s

Periode Maret 2013

No Pengerjaan Q Upah per Piece Jumlah Biaya

1 Bagian Pemotongan 2.500 Rp 3.000,00 Rp 7.500.000,00

2 Bagian Jahit 2.500 Rp 2.500,00 Rp 6.250.000,00

3 Bagian Obras 2.500 Rp 1.500,00 Rp 3.750.000,00

4 Bagian Bordir 2.500 Rp 2.500,00 Rp 6.250.000,00

Total Biaya Tenaga Kerja Langsung Rp 23.750.000,00

Sumber: Hasil Penelitian

Jadi, total biaya tenaga kerja langsung yang digunakan untuk produksi

2.500 pieces kaos wangki adalah sebesar Rp 23.750.000,00

52

c. Biaya Overhead Pabrik

Biaya overhead pabrik pada Tunas Den’s terdiri dari biaya bahan

penolong, biaya penyusutan mesin, biaya pemeliharaan, biaya listrik,

biaya telepon, dan biaya sewa gedung. Sebelum menghitung biaya

overhead pabrik yang dibebankan pada kaos wangki, pada tabel 4.6

dan tabel 4.7 disajikan rincian biaya bahan penolong dan biaya

penyusutan mesin (metode garis lurus):

Tabel 4.6 Biaya Bahan Penolong Tunas Den’s Periode Maret 2013

No Jenis Bahan

Penolong Q Satuan

Harga per

Satuan Jumlah Biaya

1 Jarum jahit 2 Lusin Rp 12.000,00 Rp 24.000,00

2 Jarum obras 2 Lusin Rp 12.000,00 Rp 24.000,00

3 Jarum overdeck 1,5 Lusin Rp 10.500,00 Rp 15.750,00

4 Plastik pembungkus 8 Kg Rp 7.500,00 Rp 60.000,00

5 Karung 4 Pak Rp 51.500,00 Rp 206.000,00

6 Tali rafia 5 Pak Rp 42.000,00 Rp 210.000,00

Total Biaya Bahan Penolong Rp 539.750,00

Sumber: Hasil Penelitian

Jadi, total biaya bahan penolong yang digunakan untuk produksi pada

periode Maret 2013 adalah sebesar Rp 539.750,00.

53

Tabel 4.7 Biaya Penyusutan Mesin Pabrik Produksi Tunas Den’s

Periode Maret 2013

No Mesin Pabrik Unit Harga

Perolehan

Masa

Manfaat

(Tahun)

Biaya

Penyusutan

Per Tahun

1 Mesin Jahit 1 2 Rp 3.000.000,00 8 Rp 750.000,00

2 Mesin Jahit 2 4 Rp 3.500.000,00 8 Rp 1.750.000,00

3 Mesin Obras 4 Rp 2.200.000,00 8 Rp 1.100.000,00

4 Mesin Overdeck 2 Rp 5.000.000,00 8 Rp 1.250.000,00

5 Mesin Potong 1 Rp 3.000.000,00 8 Rp 375.000,00

Total Biaya Penyusutan Mesin per Tahun Rp 5.225.000,00

Total Biaya Penyusutan Mesin per Bulan Rp 435.417,00

Sumber: Hasil Penelitian

Biaya penyusutan mesin produksi dihitung dengan menggunakan

metode garis lurus. Jadi, total biaya penyusutan per bulan untuk

mesin-mesin yang digunakan dalam proses produksi periode Maret

2013 adalah sebesar Rp 435.417,00.

Biaya overhead pabrik yang dibebankan pada masing-masing produk

dihitung dengan pengalokasian biaya overhead pabrik berdasarkan

jumlah unit yang diproduksi, yaitu dengan menggunakan rumus

berikut:

54

BOP = Jumlah Produksi

Total Seluruh Produksi Periode Maret 2013 × Biaya

Berikut rincian biaya overhead pabrik untuk produksi 2.500 pieces

kaos wangki:

Tabel 4.8 Biaya Overhead Pabrik Kaos Wangki Tunas Den’s

Periode Maret 2013

No Jenis Biaya Q Total Produksi

Maret 2013 Biaya Jumlah Biaya

1 Bahan penolong 2.500 3.310 Rp 539.750,00 Rp 407.666,00

2 Penyusutan mesin 2.500 3.310 Rp 435.417,00 Rp 328.865,00

3 Listrik 2.500 3.310 Rp 495.300,00 Rp 374.094,00

4 Telepon 2.500 3.310 Rp 200.000,00 Rp 151.057,00

5 Pemeliharaan 2.500 3.310 Rp 150.000,00 Rp 113.293,00

6 Sewa gedung 2.500 3.310 Rp 1.700.000,00 Rp 1.283.988,00

Total Biaya Overhead Pabrik Rp 2.658.963,00

Sumber: Hasil Penelitian

Jadi total biaya overhead pabrik untuk produksi 2.500 pieces kaos

wangki adalah sebesar Rp 2.658.963,00

55

Setelah dilakukan perhitungan atas unsur-unsur biaya produksi, maka

selanjutnya dapat dihitung harga pokok produksi untuk pesanan kaos wangki

sebanyak 2.500 pieces, dengan cara mengakumulasikan seluruh unsur biaya

produksi tersebut. Berikut harga pokok produksi kaos wangki yang disajikan

dalam laporan harga pokok produksi kaos wangki pada Tunas Den’s untuk

periode Maret 2013:

56

Tabel 4.9 Laporan Harga Pokok Kaos Wangki

Tunas Den’s

Laporan Harga Pokok Produksi Kaos Wangki

Periode Berakhir 31 Maret 2013

Bahan Baku Langsung

Persediaan awal Rp 0

Pembelian Rp 47.479.250,00 +

Bahan baku yang tersedia Rp 47.479.250,00

Persediaan akhir Rp 0 -

Bahan baku langsung yang terpakai Rp 47.479.250,00

Tenaga Kerja Langsung Rp 23.750.000,00

Overhead Pabrik

Biaya bahan penolong Rp 407.666,00

Biaya penyusutan mesin Rp 328.865,00

Biaya listrik Rp 374.094,00

Biaya telepon Rp 151.057,00

Biaya pemeliharaan Rp 113.293,00

Biaya sewa gedung Rp 1.283.988,00 +

Total Biaya Overhead Pabrik Rp 2.658.963,00 +

Total Biaya Produksi Rp 73.888.213,00

Persediaan awal barang dalam proses Rp 0 +

Total Biaya Produksi Rp 73.888.213,00

Persediaan akhir barang dalam proses Rp 0 -

Harga Pokok Produksi Rp 73.888.213,00

Sumber: Hasil Penelitian

57

Harga Pokok Produksi per piece Kaos Wangki

= Biaya Produksi Periode Maret 2013

Jumlah Produksi Periode Maret 2013

= Rp 73.888.213,00

2.500 pieces

= Rp 29.555, 29 per piece

Jadi, harga pokok produksi untuk 2.500 pieces kaos wangki pada Tunas

Den’s periode Maret 2013 adalah sebesar Rp 73.888.213,00. Sehingga diperoleh

harga pokok produksi untuk setiap piece kaos wangki pada bulan Maret 2013

adalah sebesar Rp 29.555, 29/pcs atau dibulatkan menjadi Rp 29.555,00/pcs.

58

4.2.2 Sweater

a. Biaya bahan baku langsung

Biaya bahan baku langsung yang digunakan oleh Tunas Den’s dalam

proses memproduksi 750 pieces sweater dihitung dengan cara

mengalikan kuantitas (Q) tiap bahan baku yang dibutuhkan dengan

harga per satuannya, kemudian hasil tersebut ditotalkan. Berikut

rincian biaya bahan baku langsung untuk 750 pieces sweater:

Tabel 4.10 Biaya Bahan Baku Langsung Sweater Tunas Den’s

Periode Maret 2013

No Jenis Bahan

Baku Q Satuan

Harga per

Satuan Jumlah Biaya

1 Bahan fleece 351,6 Kg Rp 66.000,00 Rp 23.205.600,00

2 Benang polyester 7,5 Gulung Rp 17.000,00 Rp 127.500,00

3 Benang katun 7,5 Gulung Rp 16.500,00 Rp 123.750,00

4 Rip sweater 46,9 Kg Rp 45.000,00 Rp 2.110.500,00

5 Tali kur 5 Pak Rp 20.000,00 Rp 100.000,00

6 Cat sablon 5 Kg Rp 42.000,00 Rp 210.000,00

Total Biaya Bahan Baku Langsung Rp 25.877.350,00

Sumber: Hasil Penelitian

Jadi, total biaya bahan baku langsung yang digunakan untuk produksi

750 pieces sweater adalah sebesar Rp 25.877.350,00

59

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang dikeluarkan Tunas Den’s untuk

memproduksi 750 pieces sweater dihitung dengan cara mengalikan

kuantitas produksi dengan upah per piece nya, kemudian hasilnya

ditotalkan. Berikut rincian biaya tenaga kerja langsung untuk produksi

750 pieces sweater:

Tabel 4.11 Biaya Tenaga Kerja Langsung Sweater Tunas Den’s

Periode Maret 2013

No Pengerjaan Q Upah per Piece Jumlah Biaya

1 Bagian Potong 750 Rp 3.000,00 Rp 2.250.000,00

2 Bagian Jahit 750 Rp 7.000,00 Rp 5.250.000,00

3 Bagian Obras 750 Rp 2.500,00 Rp 1.875.000,00

4 Bagian Sablon 750 Rp 3.500,00 Rp 2.625.000,00

Total Biaya Tenaga Kerja Langsung Rp 12.000.000,00

Sumber: Hasil Penelitian

Jadi, total biaya tenaga kerja langsung yang digunakan untuk produksi

750 pieces sweater adalah sebesar Rp 12.000.000,00

60

c. Biaya Overhead Pabrik

Biaya overhead pabrik untuk tiap-tiap produk dihitung dengan

pengalokasian biaya overhead pabrik berdasarkan jumlah unit yang

diproduksi, yaitu dengan menggunakan rumus berikut:

BOP = Jumlah Produksi

Total Seluruh Produksi Periode Maret 2013 × Biaya

Berikut disajikan biaya overhead pabrik untuk produksi 750 pieces

sweater:

Tabel 4.12 Biaya Overhead Pabrik Sweater Tunas Den’s Periode Maret 2013

No Jenis Biaya Q Total Produksi

Maret 2013 Biaya Jumlah

1 Bahan penolong 750 3.310 Rp 539.750,00 Rp 122.300,00

2 Penyusutan mesin 750 3.310 Rp 435.417,00 Rp 98.659,00

3 Listrik 750 3.310 Rp 495.300,00 Rp 112.228,00

4 Telepon 750 3.310 Rp 200.000,00 Rp 45.317,00

5 Pemeliharaan 750 3.310 Rp 150.000,00 Rp 33.988,00

6 Sewa gedung 750 3.310 Rp 1.700.000,00 Rp 385.196,00

Total Biaya Overhead Pabrik Rp 797.688,00

Sumber: Hasil Penelitian

Jadi, total biaya overhead pabrik untuk produksi 750 pieces

sweater adalah sebesar Rp 797.688,000

61

Setelah dilakukan perhitungan atas unsur-unsur biaya produksi, maka

selanjutnya dapat dihitung harga pokok produksi untuk pesanan sweater sebanyak

750 pieces, yaitu dengan cara mengakumulasikan semua unsur biaya tersebut.

Berikut harga pokok produksi sweater yang disajikan dalam laporan harga pokok

produksi sweater pada Tunas Den’s untuk periode Maret 2013:

62

Tabel 4.13 Laporan Harga Pokok Produksi Sweater

Tunas Den’s

Laporan Harga Pokok Produksi Sweater

Periode Berakhir 31 Maret 2013

Bahan Baku Langsung

Persediaan awal Rp 0

Pembelian Rp 25.877.350,00 +

Bahan baku yang tersedia Rp 25.877.350,00

Persediaan akhir Rp 0 -

Bahan baku langsung yang terpakai Rp 25.877.350,00

Tenaga Kerja Langsung Rp 12.000.000,00

Overhead Pabrik

Biaya bahan penolong Rp 122.300,00

Biaya penyusutan mesin Rp 98.659,00

Biaya listrik Rp 112.228,00

Biaya telepon Rp 45.317,00

Biaya pemeliharaan Rp 33,988,00

Biaya sewa gedung Rp 385.196,00 +

Total Biaya Overhead Pabrik Rp 797.688,00 +

Total Biaya Produksi Rp 38.675.038,00

Persediaan awal barang dalam proses Rp 0 +

Total Biaya Produksi Rp 38.675.038,00

Persediaan akhir barang dalam proses Rp 0 -

Harga Pokok Produksi Rp 38.675.038,00

Sumber: Hasil Penelitian

63

Harga Pokok Produksi per piece Sweater

= Biaya Produksi Periode Maret 2013

Jumlah Produksi Periode Maret 2013

= Rp 38.675.038,00

750 pieces

= Rp 51.566,72 per piece

Jadi, harga pokok produksi untuk 750 pieces sweater pada Tunas Den’s

periode Maret 2013 adalah sebesar Rp 38.675.038,00. Sehingga diperoleh harga

pokok produksi untuk setiap piece sweater sebesar Rp 51.566,72/pcs atau

dibulatkan menjadi Rp 51.567,00/pcs.

64

4.2.3 Jaket

a. Biaya bahan baku langsung

Biaya bahan baku langsung yang digunakan oleh Tunas Den’s dalam

proses memproduksi 60 pieces jaket dihitung dengan cara mengalikan

kuantitas (Q) tiap bahan baku yang dibutuhkan dengan harga per

satuannya, kemudian hasil tersebut ditotalkan. Berikut rincian biaya

bahan baku langsung untuk 60 pieces jaket:

Tabel 4.14 Biaya Bahan Baku Langsung Jaket Tunas Den’s

Periode Maret 2013

No Jenis Bahan Baku Q Satuan Harga per

Satuan Jumlah Biaya

1 Bahan taslan 120 M Rp 25.000,00 Rp 3.000.000,00

2 Puring 120 M Rp 9.000,00 Rp 1.080.000,00

3 Benang katun 1 Gulung Rp 22.000,00 Rp 22.000,00

4 Benang bordir 0,5 Gulung Rp 17.000,00 Rp 8.500,00

5 Resleting badan 60 Pieces Rp 6.000,00 Rp 360.000,00

6 Resleting saku 120 Pieces Rp 1.500,00 Rp 180.000,00

7 Perepet 1,8 Roll Rp 30.000,00 Rp 54.000,00

Total Biaya Bahan Baku Langsung Rp 4.704.500,00

Sumber: Hasil Penelitian

Jadi, total biaya bahan baku langsung yang digunakan untuk produksi

60 pieces jaket adalah sebesar Rp 4.704.500,00

65

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang dikeluarkan Tunas Den’s untuk

memproduksi 60 pieces jaket dihitung dengan cara mengalikan

kuantitas yang dikerjakan dengan upah per piece nya, kemudian

hasilnya ditotalkan. Berikut rincian biaya tenaga kerja langsung untuk

produksi 60 pieces jaket:

Tabel 4.15 Biaya Tenaga Kerja Langsung Jaket Tunas Den’s

Periode Maret 2013

No Pengerjaan Q Upah per Piece Jumlah Biaya

1 Bagian Potong 60 Rp 3.500,00 Rp 210.000,00

2 Bagian Jahit 60 Rp 11.000,00 Rp 660.000,00

3 Bagian Bordir 60 Rp 6.000,00 Rp 360.000,00

Total Biaya Tenaga Kerja Langsung Rp 1.230.000,00

Sumber: Hasil Penelitian

Jadi, total biaya tenaga kerja langsung yang digunakan untuk produksi

60 pieces jaket adalah sebesar Rp 1.230.000,00

66

c. Biaya Overhead Pabrik

Biaya overhead pabrik untuk tiap-tiap produk dihitung dengan

pengalokasian biaya overhead pabrik berdasarkan jumlah unit yang

diproduksi, yaitu dengan menggunakan rumus berikut:

BOP = Jumlah Produksi

Total Seluruh Pesanan Produksi Maret 2013 × Biaya

Berikut rincian biaya overhead pabrik untuk produksi 60 pieces jaket:

Tabel 4.16 Biaya Overhead Pabrik Jaket Tunas Den’s Periode Maret 2013

No Jenis Biaya Q Total Produksi

Maret 2013 Biaya

Jumlah

Biaya

1 Bahan penolong 60 3.310 Rp 539.750,00 Rp 9.784,00

2 Penyusutan mesin 60 3.310 Rp 435.417,00 Rp 7.893,00

3 Listrik 60 3.310 Rp 495.300,00 Rp 8.978,00

4 Telepon 60 3.310 Rp 200.000,00 Rp 3.625,00

5 Pemeliharaan 60 3.310 Rp 150.000,00 Rp 2.719,00

6 Sewa gedung 60 3.310 Rp 1.700.000,00 Rp 30.816,00

Total Biaya Overhead Pabrik Rp 63.815,00

Sumber: Hasil Penelitian

Jadi, total biaya overhead pabrik untuk produksi 60 pieces jaket

adalah sebesar Rp 63.815,00

67

Setelah dilakukan perhitungan atas unsur-unsur biaya produksi, maka

selanjutnya dapat dihitung harga pokok produksi untuk pesanan jaket sebanyak 60

pieces jaket, yaitu dengan cara mengakumulasikan unsur biaya tersebut. Berikut

harga pokok produksi jaket yang disajikan dalam laporan harga pokok produksi

jaket pada Tunas Den’s untuk periode Maret 2013:

68

Tabel 4.17 Laporan Harga Pokok Produksi Jaket

Tunas Den’s

Laporan Harga Pokok Produksi Jaket

Periode Berakhir 31 Maret 2013

Bahan Baku Langsung

Persediaan awal Rp 0

Pembelian Rp 4.704.500,00 +

Bahan baku yang tersedia Rp 4.704.500,00

Persediaan akhir Rp 0 -

Bahan baku langsung yang terpakai Rp 4.704.500,00

Tenaga Kerja Langsung Rp 1.230.000,00

Overhead Pabrik

Biaya bahan penolong Rp 9.784,00

Biaya penyusutan mesin Rp 7.893,00

Biaya listrik Rp 8.978,00

Biaya telepon Rp 3.625,00

Biaya pemeliharaan Rp 2.719,00

Biaya sewa gedung Rp 30.816,00 +

Total Biaya Overhead Pabrik Rp 63.815,00 +

Total Biaya Produksi Rp 5.998.315,00

Persediaan awal barang dalam proses Rp 0 +

Total Biaya Produksi Rp 5.998.315,00

Persediaan akhir barang dalam proses Rp 0 -

Harga Pokok Produksi Rp 5.998.315,00

Sumber: Hasil Penelitian

69

Harga Pokok Produksi per piece Jaket

= Biaya Produksi Periode Maret 2013

Jumlah Produksi Periode Maret 2013

= Rp 5.998.315,00

60 pieces

= Rp 99.971,92 per piece

Jadi, harga pokok produksi untuk 60 pieces jaket pada Tunas Den’s

periode Maret 2013 adalah sebesar Rp 5.998.315,00. Sehingga diperoleh harga

pokok produksi untuk setiap piece jaket sebesar Rp 99.971,92/pcs atau

dibulatkan menjadi Rp 99.972,00/pcs.

70

Menurut penulis, harga pokok produksi yang sebelumnya ditentukan oleh

perusahaan untuk tiap-tiap produk tidak tepat. Hal ini dikarenakan sebelumnya

perusahaan menghitung harga pokok produksi dengan cara menjumlahkan biaya

bahan baku langsung dan biaya tenaga kerja langsung, tanpa membebankan biaya

overhead pabrik. Perusahaan seharusnya melakukan perhitungan harga pokok

produksi seperti perhitungan yang penulis sajikan di atas, yaitu dengan

mengakumulasikan seluruh unsur biaya produksi yang terdiri dari biaya bahan

baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Hansen dan Mowen (2009:60) menyatakan bahwa, “Harga pokok produksi

mencerminkan total biaya barang yang diselesaikan selama periode berjalan.

Biaya yang hanya dibebankan pada barang yang diselesaikan adalah biaya

manufaktur dari bahan langsung, tenaga kerja langsung, dan overhead pabrik”.