bab ii tinjauan pustaka 2.1 usaha mikro, kecil, dan...

TRANSCRIPT

9

BAB II

TINJAUAN PUSTAKA

2.1 Usaha Mikro, Kecil, dan Menengah (UMKM)

2.1.1 Pengertian dan Karakteristik UMKM

Pengertian dan karakteristik usaha mikro, kecil, dan menengah menurut

undang-undang no. 20 tahun 2008, adalah:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan perorangan yang memenuhi kriteria usaha mikro, yakni:

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat

usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000

(tiga ratus juta rupiah).

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak

langsung dari usaha menengah atau usaha besar yang memenuhi

kriteria usaha kecil, yakni:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima

puluh juta rupiah) sampai dengan paling banyak Rp

10

500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp

2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau

menjadi bagian baik langsung maupun tidak langsung dengan usaha

kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan yang memenuhi kriteria usaha menengah, yakni:

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima

ratus juta rupiah) sampai dengan paling banyak Rp

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp 50.000.000.000,00 (lima puluh milyar rupiah).

2.1.2 Peranan UMKM Dalam Meningkatkan Perekonomian Indonesia

Berdasarkan informasi dari kementrian Bagian Data – Biro Perencanaan

kementrian Negara Koperasi dan UKM Republik Indonesia, UMKM memberi

berbagai jenis kontribusi, antara lain sebagai berikut:

11

a. Kontribusi UMKM terhadap Penciptaan Investasi Nasional;

Pembentukan Investasi Nasional menurut harga berlaku:

1. Tahun 2007, kontribusi UMKM tercatat sebesar Rp 461,10 triliun

atau 52,99% dari total investasi nasional sebesar Rp 870,17 triliun.

2. Tahun 2008, kontribusi UMKM mengalami peningkatan sebesar

Rp 179,27 triliun atau sebesar 38,88% menjadi Rp 640,38 triliun.

b. Kontribusi UMKM terhadap Produk Domestik Bruto (PDB) Nasional ;

PDB Nasional menurut harga berlaku:

1. Tahun 2007, kontribusi UMKM terhadap PDB nasional menurut

harga berlaku tercatat sebesar Rp 2.105,14 triliun atau sebesar

56,23%.

2. Tahun 2008, kontribusi UMKM terhadap PDB nasional menurut

harga berlaku tercatat sebesar Rp 2.609,36 triliun atau sebesar

55,56%.

c. Kontribusi UMKM dalam Penyerapan Tenaga Kerja Nasional; pada

tahun 2008, UMKM mampu menyerap tenaga kerja sebesar

90.896.207 orang atau 97,04% dari total penyerapan tenaga kerja,

jumlah ini meningkat sebesar 2,43%.

d. Kontribusi UMKM terhadap Penciptaan Devisa Nasional; pada tahun

2008 kontribusi UMKM terhadap penciptaan devisa nasional melalui

ekspor non migas mengalami peningkatan sebesar Rp 40,75 triliun

atau 28, 49%.

12

Secara singkat dapat disimpulkan bahwa UMKM merupakan pilar utama

perekonomian Indonesia. Karakteristik utama UMKM adalah kemampuannya

mengembangkan proses bisnis yang fleksibel dengan menanggung biaya yang relatif

rendah. Oleh karena itu, sangatlah wajar jika keberhasilan UMKM diharapkan

mampu meningkatkan perekonomian Indonesia secara keseluruhan.

Sumber: Kristanto Word, UMKM di Indonesia dan Peranan Akuntansi, available at:

(http://kristantoword.wordpress.com/2013/04/08/), Senin, 8 April 2013 at 12:28 WIB.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Sistem

Menurut Mulyadi (2008:5), sistem adalah suatu jaringan prosedur yang dibuat

menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

2.2.2 Pengertian Informasi

Menurut Lilis Puspitawati (2011:13) data dan informasi adalah :

“Data adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan

kesatuan nyata. Kejadian-kejadian adalah sesuatu yang terjadi pada saat tertentu.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan

lebih berarti bagi yang menerimanya.”

2.2.3 Pengertian Akuntansi

Fees, Reeve dan Warren (2008:10) menyatakan bahwa akuntansi adalah

sistem informasi yang menghasilkan laporan kepada pihak-pihak yang

berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

13

2.2.4 Pengertian Sistem Informasi Akuntansi

Definisi Sistem Informasi Akuntansi menurut Mulyadi (2008:3)

mengemukakan definisi sistem informasi akuntansi adalah sebagai berikut :

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan.”

2.2.5 Unsur-unsur Sistem Informasi Akuntansi

Menurut Mulyadi (2008:3), unsur-unsur sistem informasi akuntansi terdiri

dari:

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi di

rekam (di dokumentasikan) di atas secarik kertas. Formulir sering pula

disebut dengan istilah media, karena formulir merupakan media untuk

mencatat peristiwa yang terjadi di dalam organisasi ke dalam catatan.

Dengan formulir ini, data yang bersangkutan dengan transaksi di

rekam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh

formulir yaitu: faktur penjualan, bukti kas keluar, dan cek.

14

2. Jurnal

Jurnal merupakan catatan akuntansi pertama, yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

yang lainnya. Dalam jurnal ini terdapat kegiatan peringkasan data,

yang hasil peringkasannya (berupa jumlah rupiah transaksi tertentu)

kemudian di posting ke rekening yang bersangkutan dalam buku besar.

Contoh jurnal yaitu: jurnal penerimaan kas, jurnal pembelian, jurnal

penjualan, jurnal umum.

3. Buku Besar

Buku Besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsur-unsur informasi yang akan disajikan

dalam laporan keuangan. Rekening buku besar ini di satu pihak dapat

di pandang sebagai wadah untuk menggolongkan data keuangan, di

pihak lain dapat di pandang pula sebagai sumber informasi keuangan

untuk penyajian laporan keuangan.

4. Buku Pembantu

Jika data keuangan yang di golongkan dalam buku besar di perlukan

rinciannya lebih lanjut, dapat di bentuk buku pembantu (subsidiary

ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu

15

yang merinci data keuangan yang tercantum dalam rekening tertentu

dalam buku besar.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba rugi, laporan perubahan laba yang di

tahan, laporan harga pokok produksi, laporan biaya pemasaran,

laporan harga pokok penjualan, daftar umur piutang, daftar utang yang

akan di bayar, daftar saldo persediaan yang lambat penjualannya.

Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar

monitor komputer.

2.2.6 Tujuan dan Fungsi Sistem Informasi Akuntansi

Menurut Azhar Susanto (2007:9), fungsi dan peran dari sistem informasi

akuntansi adalah:

1. Mendukung aktivitas sehari-hari perusahaan.

2. Mendukung proses pengambilan keputusan.

3. Membantu dalam memenuhi tanggung jawab pengelolaan perusahaan.

2.3 Subsistem Sistem Informasi Akuntansi

Berdasarkan subsistem, sistem informasi akuntansi memiliki 5 bagian

subsistem yang saling berkaitan, yaitu:

1. Subsistem Pendapatan,

2. Subsistem Pengeluaran,

16

3. Subsistem Keuangan, dan

4. Subsistem Produksi.

Sumber: Ilmu Akuntansi, Pengertian Sistem Informasi Akuntansi, available at:

(http://ilmuakuntansi.web.id/pengertian-sistem-informasi-akuntansi/), Jum’at, 28

September 2012 at 17:09 WIB.

Dalam hal ini penulis akan lebih detail menjelaskan mengenai subsistem

produksi untuk perusahaan manufaktur, yang didalamnya juga akan lebih detail

menjelakan mengenai subsistem dari subsistem produksi. Di antaranya, yaitu

subsistem pemakaian bahan baku, subsistem tenaga kerja langsung, dan subsistem

overhead pabrik.

2.3.1 Subsistem Produksi

Menurut Mulyadi (2008:413), sistem produksi dalam perusahaan manufaktur

memiliki hubungan yang erat dengan sistem produksi, karena sebagian besar kegiatan

perusahaan manufaktur berada di dalam fungsi produksi. Sistem pengawasan

produksi ditujukan untuk mengawasi pelaksanaan order produksi yang dikeluarkan

oleh fungsi produksi.

Sistem Produksi adalah suatu gabungan dari komponen-komponen yang

saling berhubungan dan saling mendukung untuk melaksanakan pengolahan bahan

baku atau bahan mentah menjadi barang jadi, dalam suatu perusahaan. Sistem

perusahaan manufaktur melakukan konversi bahan mentah menjadi barang jadi sesuai

dengan desain produk didasarkan pada keinginan konsumen sehingga terjadi

pertambahan nilai yang lebih tinggi.

17

Dalam perusahaan manufaktur terdapat dua cara melakukan proses produksi

yaitu, produksi berdasarkan pesanan atau job order costing dan produksi berdasarkan

proses atau process costing.

• Job order costing adalah kegiatan produksi yang dilakukan oleh perusahaan

berdasarkan pesanan yang diminta oleh pelanggan.

� Karakteristik perusahaan yang produksinya berdasarkan pesanan :

� Proses pengolahan produk yang terjadi secara terputus-putus.

� Jika pesanan yang satu selesai dikerjakan, proses produksi

mulai dihentikan dan mulai dengan pesanan berikutnya.

� Produk dihasilkan sesuai dengan spesifikasinya yang

ditentukan oleh pemesan yang satu dapat berbeda dengan yang

lainnya.

� Produksi ditujukan untuk memenuhi pesanan, bukan untuk

memenuhi persediaan di gudang.

• Process costing adalah kegiatan produksi yang dilakukan oleh perusahaan

yang dilakukan secara berkala untuk memenuhi persediaan di gudang.

� Karakteristik perusahaan yang produksinya berdasarkan proses :

� Sistem produksi merupakan sistem produksi yang berjalan

terus menerus.

� Produk yang dihasilkan merupakan produksi massal dan

bersifat seragam (homogen).

18

� Tujuan produksinya adalah untuk membentuk persediaan

(inventory).

Sumber: Qahhar, Perbedaan Harga Pokok Proses dan Harga Pokok Produksi,

available at: (http://qahharjdf.blogspot.com/2012/12/perbedaanhargapokok), Senin,

10 Desember 2012 at 18:30 WIB.

1. Dokumen yang Digunakan

Menurut Mulyadi (2008:413), dokumen yang digunakan dalam sistem

produksi, adalah:

a. Surat Order Produksi

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.1 Surat Order Produksi

Surat perintah yang dikeluarkan oleh Departemen Produksi, yang

ditujukan kepada bagian-bagian yang terkait dengan proses

Jumlah Unit yang Diperlukan

Nama Produk

Nomor Surat Order Produksi

Tanggal Produk Diperlukan

Tanggal Surat Order Produksi

Tanggal Produk Selesai

Jumlah Produk Selesai

Bagian Perencanaan & Pengawasan

Produksi

Bagian Produksi Kepala Departemen

Produksi

INSTRUKSI KHUSUS

................................................................................................................

................................................................................................................

................................................................................................................

................................................................................................................

................................................................................................................

................................................................................................................

Nomor Kode Produk

SURAT ORDER PRODUKSI

PT Risa Rimendi

Jln. Sawa CT 8/94

Yogyakarta

19

pengolahan produksi untuk memproduksi sejumlah produk dengan

spesifikasi, cara produksi, fasilitas produksi, dan jangka waktu

seperti yang tercantum dalam surat order produksi tersebut.

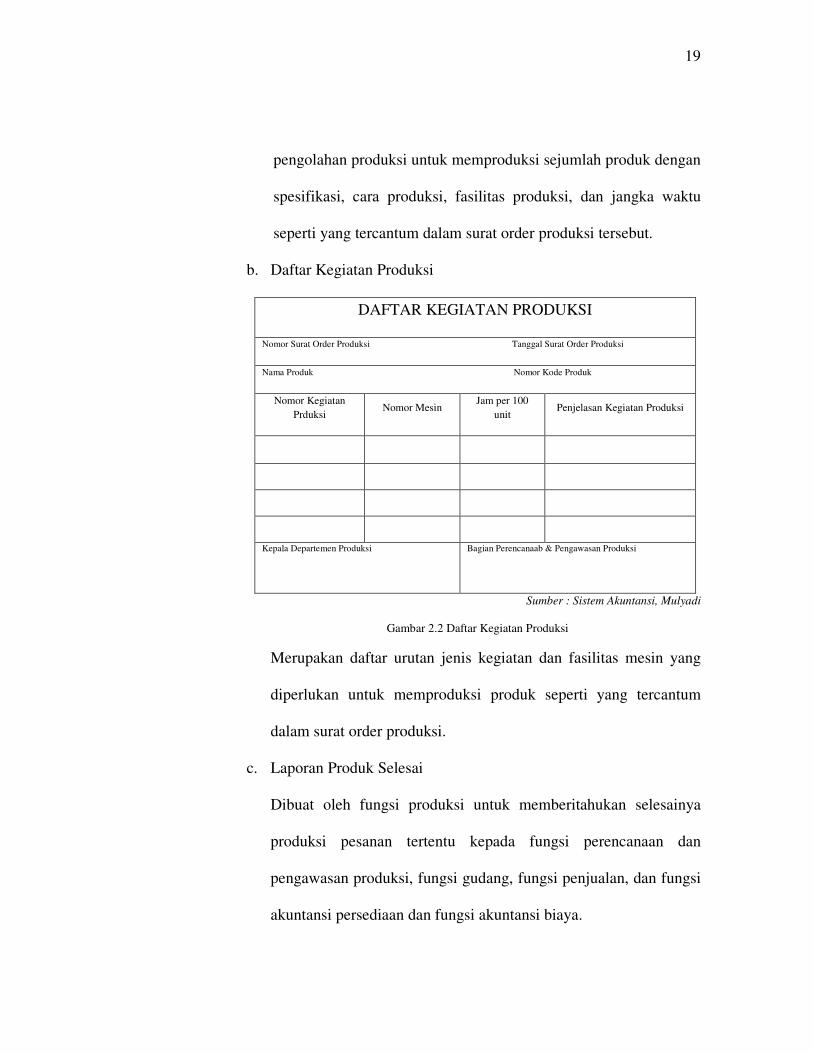

b. Daftar Kegiatan Produksi

DAFTAR KEGIATAN PRODUKSI

Nomor Surat Order Produksi Tanggal Surat Order Produksi

Nama Produk Nomor Kode Produk

Nomor Kegiatan

Prduksi Nomor Mesin

Jam per 100

unit Penjelasan Kegiatan Produksi

Kepala Departemen Produksi Bagian Perencanaab & Pengawasan Produksi

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.2 Daftar Kegiatan Produksi

Merupakan daftar urutan jenis kegiatan dan fasilitas mesin yang

diperlukan untuk memproduksi produk seperti yang tercantum

dalam surat order produksi.

c. Laporan Produk Selesai

Dibuat oleh fungsi produksi untuk memberitahukan selesainya

produksi pesanan tertentu kepada fungsi perencanaan dan

pengawasan produksi, fungsi gudang, fungsi penjualan, dan fungsi

akuntansi persediaan dan fungsi akuntansi biaya.

20

LAPORAN PRODUK SELESAI

Nomor laporan

produk selesai Tanggal

Nomor Surat Order

Produksi

Kode

Produk Nama Produk Satuan

Kuantitas yang

Dipesan

Kuantitas yang

Diproduksi

Kepala Bagian Gudang Kepala Departemen Kepala Bagian Produksi

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.3 Laporan Produk Selesai

2. Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2008:437), catatan akuntansi yang digunakan

dalam sistem produksi dengan jurnal sebagai berikut:

Tanggal Keterangan Ref.

Dr. Cr.

Barang

Jadi

Barang

dalam

Proses

xxx xxx

xxx xxx

Gambar 2.4 Jurnal Produksi

21

3. Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008:421), jaringan prosedur yang membentuk

sistem dalam sistem produksi adalah:

a. Prosedur Order Produksi

Surat order produksi dikeluarkan oleh Departemen Produksi

berdasarkan order dari pembeli yang diterima dari fungsi

penjualan atau berdasarkan dari fungsi gudang. Menurut

karakteristik produksinya, prosedur order produksi dalam

perusahaan manufaktur yang menggunakan process costing

adalah:

Prosedur produksi berulang kali, umumnya digunakan dalam

perusahaan yang berproduksi massa, yang merupakan prosedur

pemberian perintah produksi kepada fungsi produksi untuk

memproduksi sejumlah produk tertentu dalam periode waktu

tertentu guna memenuhi kebutuhan persediaan.

Menurut Mulyadi (2008:419), fungsi yang terkait di dalam prosedur

order produksi, yaitu:

• Fungsi Penjualan

Perusahaan berproduksi berdasarkan pesanan adalah fungsi

penjualan bertanggung jawab atas penerimaan order dari

langganan dan meneruskan order tersebut ke fungsi produksi.

22

Perusahaan berproduksi berdasarkan massa adalah fungsi

penjualan melayani order dari langganan berdasarkan persediaan

produk jadi yang ada di gudang.

• Fungsi Perencanaan dan Pengawasan Produksi

Berfungsi membantu fungsi produksi dalam merencanakan dan

mengawasi kegiatan produksi.

• Fungsi Produksi

Bertanggung jawab atas pembuatan perintah produksi bagi fungsi-

fungsi yang ada di bawahnya bertanggung jawab atas pelaksanaan

proses produksi sesuai dengan surat order produksi,daftar

kebutuhan bahan baku, dan daftar kegiatan produksi.

b. Prosedur Produk Selesai

Prosedur produk selesai merupakan prosedur penyerahan produk

selesai dari fungsi produksi ke fungsi gudang.

Menurut Mulyadi (2008:419), fungsi yang terkait di dalam prosedur

produk selesai adalah:

• Fungsi Produksi

Fungsi ini bertanggung jawab atas produk jadi yang telah

selesai diproduksi ke fungsi gudang.

23

• Fungsi Gudang

Fungsi ini bertanggung jawab untuk menerima produk jadi

yang diserahkan oleh fungsi produksi.

2.3.1.1 Sistem Pemakaian Bahan Baku

Sistem dan prosedur biaya bahan baku merupakan bagian penting dalam

proses pengolahan bahan mentah menjadi barang jadi atau setengah jadi bisa sama

sekali masih mentah dari alam atau sudah diproses sebelumnya oleh pabrik lain

sebelum diproses lebih lanjut di dalam perusahaan. Biaya bahan sebenarnya terdiri

atas bahan baku itu sendiri dan ada bahan penolong. Bahan baku merupakan

komponen utama dalam barang jadi dan nilainya sangat material, berbeda dengan

bahan penolong yang sifatnya adalah melengkapi proses pengolahan bahan baku

menjadi barang jadi dan di samping itu pula, nilainya relatif kecil dibanding dengan

nilai bahan baku yang diolah. Biaya bahan penolong jika tidak dimasukkan dalam

kelompok biaya overhead pabrik digabungkan menjadi satu kelompok dalam bahan

baku dengan nama biaya bahan baku dan penolong.

1. Dokumen yang Digunakan

Menurut Mulyadi (2008:414), dokumen yang digunakan dalam sistem

pemakaian bahan baku, adalah:

24

a. Daftar Kebutuhan Bahan

DAFTAR KEBUTUHAN BAHAN BAKU

Nomor Surat Order Produksi Tanggal Surat Order Produksi

Nama Produk Nomor Kode Produk

No Kode Barang No Suku Cadang Satuan Jumlah yang

Diperlukan Keterangan

Kepala Departemen Produksi Bagian Perencanaan & Pengawasan

Produksi

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.5 Daftar Kebutuhan Bahan Baku

Merupakan daftar jenis dan kuantitas bahan baku yang diperlukan

untuk memproduksi produk seperti yang tercantum dalam surat

order produksi.

25

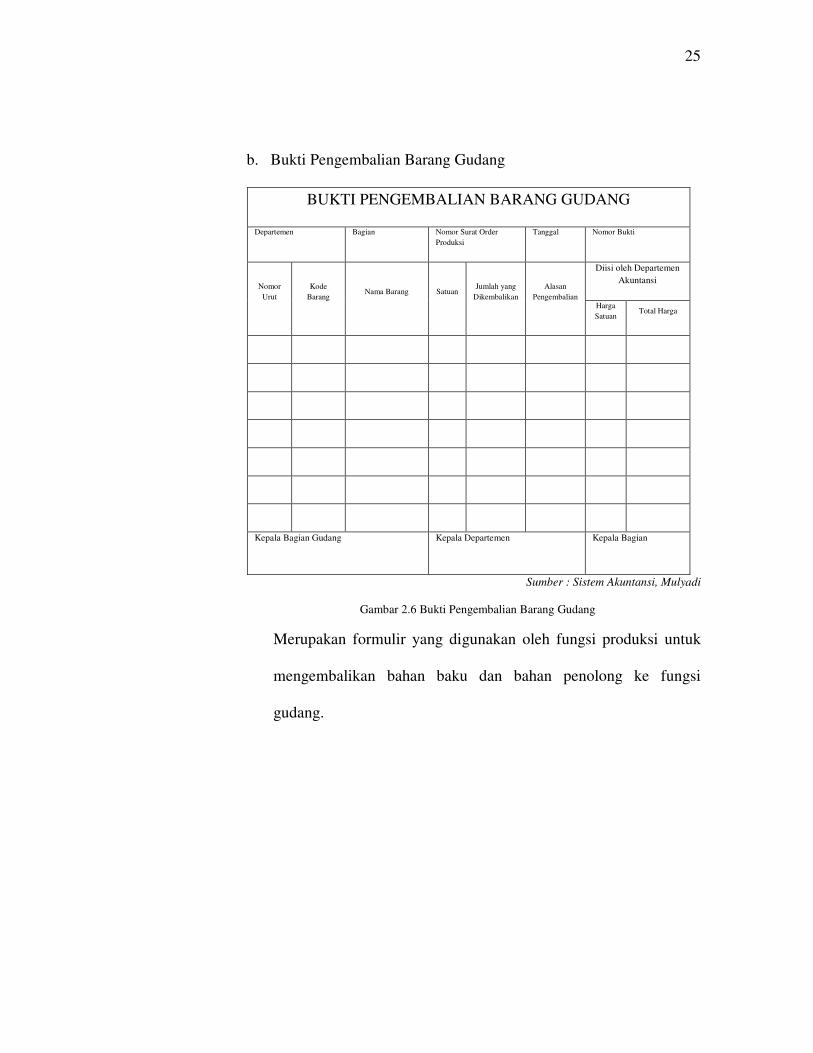

b. Bukti Pengembalian Barang Gudang

BUKTI PENGEMBALIAN BARANG GUDANG

Departemen Bagian Nomor Surat Order

Produksi

Tanggal Nomor Bukti

Nomor

Urut

Kode

Barang Nama Barang Satuan

Jumlah yang

Dikembalikan

Alasan

Pengembalian

Diisi oleh Departemen

Akuntansi

Harga

Satuan Total Harga

Kepala Bagian Gudang Kepala Departemen Kepala Bagian

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.6 Bukti Pengembalian Barang Gudang

Merupakan formulir yang digunakan oleh fungsi produksi untuk

mengembalikan bahan baku dan bahan penolong ke fungsi

gudang.

26

c. Bukti Permintaan dan Pengeluaran Barang Gudang

BUKTI PERMINTAAN DAN PENGELUARAN

BARANG GUDANG

Departemen Bagian Nomor Surat Order

Produksi

Tanggal Nomor BPPBG

Nomor

Urut

Kode

Barang Nama Barang Satuan

Jumlah yang

Diminta

Jumlah

yang

Diserahkan

Diisi oleh Departemen

Akuntansi

Harga

Satuan Total Harga

Kepala Bagian Gudang Kepala Departemen Kepala Bagian

Sumber : Sistem Akuntansi, Mulyadi

Gambar 2.7 Bukti Permintaan dan Pengeluaran Batang Gudang

Merupakan formulir yang digunakan oleh fungsi produksi untuk

meminta bahan baku dan bahan produksi untuk memproduksi

produk yang tercantum dalam surat order produksi.

2. Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2008:426), catatan akuntansi yang digunakan

dalam sistem pemakaian bahan baku dengan jurnal sebagai berikut:

27

Tgl. Keterangan Ref.

Dr. Cr.

Barang

dalam Proses

Bahan

Baku

xxx xxx

xxx xxx

Gambar 2.8 Jurnal Pemakaian Bahan Baku

3. Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008:421,429), jaringan prosedur yang membentuk

sistem dalam sistem pemakaian bahan baku, adalah:

a. Prosedur Permintaan dan Pengeluaran Barang Gudang

Digunakan oleh fungsi produksi untuk meminta bahan baku dari

fungsi gudang. Jika perusahaan tidak menyelenggarakan

persediaan bahan baku tertentu di gudang, maka diperlukan

prosedur permintaan pembelian untuk memenuhi order produksi.

Permintaan bahan baku dibuat oleh fungsi perancanaan dan

pengawasan produksi.

Menurut Mulyadi (2008:419), fungsi yang terkait dalam prosedur

permintaan dan pengeluaran barang gudang adalah:

28

• Fungsi produksi

Fungsi ini bertanggung jawab atas perintah pembuatan

produksi dan meminta bahan baku, bahan penolong, dan

barang lain yang digudangkan yang akan digunakan ke fungsi

gudang.

• Fungsi Gudang

Bertanggung jawab atas pelayanan permintaan bahan baku,

bahan penolong dan barang lain yang digudangkan dari fungsi

produksi.

b. Prosedur Pengembalian Barang Gudang

Digunakan untuk mengembalikan barang ke gudang. Adakalanya

bahan baku yang telah diambil dari gudang untuk kepentingan

produksi pesanan tertentu tidak seluruhnya habis digunakan.

Pengembalian bahan baku tersebut ke gudang, dilakukan oleh

fungsi produksi melalui prosedur pengembalian barang gudang.

Dengan prosedur ini dihasilkan dokumen sumber berupa bukti

pengembalian barang gudang yang digunakan untuk mengurangi

biaya bahan baku yang dicatat dalam kartu harga pokok pesanan

yang bersangkutan dan menambah persediaan bahan baku yang

dicatat dalam kartu persediaan.

29

Menurut Mulyadi (2008:419), fungsi yang terkait dalam prosedur

pengembalian barang gudang adalah:

• Fungsi Produksi

Fungsi ini bertanggung jawab atas pengembalian bahan-bahan

yang ada di gudang, dimana bahan-bahan tersebut merupakan

sisa dari bahan-bahan yang tidak habis digunakan saat

produksi.

• Fungsi Gudang

Fungsi ini bertanggung jawab atas penerimaan bahan-bahan

yang digunakan saat produksi yang tidak seluruhnya habis

digunakan dari fungsi produksi.

2.3.1.2 Sistem Biaya Tenaga Kerja Langsung

Suatu gabungan dari komponen-komponen, bagian dari upah atau gaji yang

dapat secara khusus dan konsisten ditugaskan atau berhubungan dengan pembuatan

produk, urutan pekerjaan tertentu atau penyediaan layanan juga, kita juga dapat

mengatakan hal itu adalah biaya pekerjaan yang dilakukan oleh para pekerja yang

benar-benar membuat produk pada lini produksi.

Kegiatan dalam sistem tenaga kerja langsung meliputi: pencatatan waktu

hadir, pembuatan daftar gaji dan upah, pembayaran, dan distribusi kerja.

Pada perusahaan yang relatif besar, sifat produksinya massa, dan memiliki

karyawan yang jumlahnya relatif banyak sistem penggajian dapat digunakan dasar

30

kontrak perjanjian kerja dengan organisasi karyawan, penelitian atas produktivitas,

evaluasi jabatan atau pekerjaan, program pembagian laba, program insentif, program

jaminan upah minimum, dan sebagainya.

1. Dokumen yang Digunakan

Menurut Mulyadi (2008:417), dokumen yang digunakan dalam sistem

biaya tenaga kerja langsung, adalah:

a. Kartu Jam Kerja

KARTU JAM KERJA

Box Potong Box Potong Nama Jam

Kerja Waktu

TGL No. Kartu Jam

Kerja

Nama barang No Order

Jumlah ptong barang

Mandor Kepala Bagian Total

jam kerja

Sumber: Sistem Akuntansi, Mulyadi

Gambar 2.9 Kartu Jam Kerja

31

Merupakan kartu untuk mencatat jam kerja tenaga kerja langsung

yang dikonsumsi untuk memproduksi produk yang tercantum

dalam surat order produksi.

2. Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2008:426), catatan akuntansi yang digunakan

dalam sistem biaya tenaga kerja langsung dengan jurnal sebagai berikut:

Tgl Keterangan Ref.

Dr. Cr.

Barang dalam

Proses

Biaya

Upah-

bagian

Produksi

Biaya

Upah-

bagian

Gudang

xxx xxx xxx

xxx xxx xxx

Gambar 2.10 Jurnal Biaya Tenaga Kerja Langsung

3. Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008:421), jaringan prosedur yang membentuk

sistem dalam sistem biaya tenaga kerja langsung, adalah:

32

a. Prosedur Pencatatan Biaya Tenaga Kerja Langsung

Digunakan untuk mencatat biaya tenaga kerja langsung yang

dikonsumsi untuk mengerjakan order produksi tertentu atau yang

dikeluarkan dalam periode waktu tertentu.

Menurut Mulyadi (2008:427), fungsi yang terkait dalam prosedur

biaya tenaga kerja langsung adalah:

• Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab untuk mencatat konsumsi

berbagai sumber daya yang digunakan untuk memproduksi

pesanan. Pencatatan biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik untuk pesanan tertentu

dilakukan oleh fungsi ini dalam kartu harga pokok produk.

b. Prosedur Pencatatan Jam Tenaga Kerja Langsung

Surat order produksi yang dikeluarkan oleh Departemen Produksi

dilampiri dengan daftar kebutuhan bahan baku dan daftar kegiatan

produksi (operation list). Daftar kegiatan produksi berisi kegiatan

yang diperlukan untuk memproduksi sejumlah produk seperti

yang tercantum dalam surat order produksi. Pelaksanaan kegiatan

seperti yang tercantum dalam daftar kegiatan produksi tersebut

memerlukan prosedur pencatatan jam tenaga kerja langsung yang

dikonsumsi dalam pengolahan order produksi yang bersangkutan.

33

Menurut Mulyadi (2008:417), fungsi yang terkait dalam sistem biaya

tenaga kerja langsung, adalah:

• Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab atas pencatat transaksi terjadinya

biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik,

dan biaya nonproduksi ke dalam jurnal pemakaian bahan baku

dan jurnal umum serta posting ringkasan jurnal tersebut ke

rekening yang bersangkutan dalam buku besar.

2.3.1.3 Sistem Biaya Overhead Pabrik

Overhead pabrik terdiri atas semua biaya yang tidak dapat ditelusuri langsung

ke pesanan tetapi terjadi dalam produksi (diluar pemasaran dan administrasi). Biaya

overhead diakumulasikan tanpa mengacu ke pesanan tertentu, dan total biaya

overhead kemudian dialokasikan ke semua pesanan.

1. Dokumen yang Digunakan

Menurut Mulyadi (2008:426), dokumen yang digunakan dalam sistem

biaya overhead pabrik, adalah:

a. Bukti Memorial (Journal Voucher)

Dokumen ini digunakan sebagai dasar pencatatan depresiasi aktiva

tetap berwujud, amortisasi sewa dan aktiva tidak berwujud, dan

pembebanan biaya overhead pabrik kepada produk berdasarkan

tarif yang ditentukan di muka.

34

b. Bukti Kas Keluar

Dokumen ini digunakan untuk mencatat biaya-biaya yang dibayar

lewat kas.

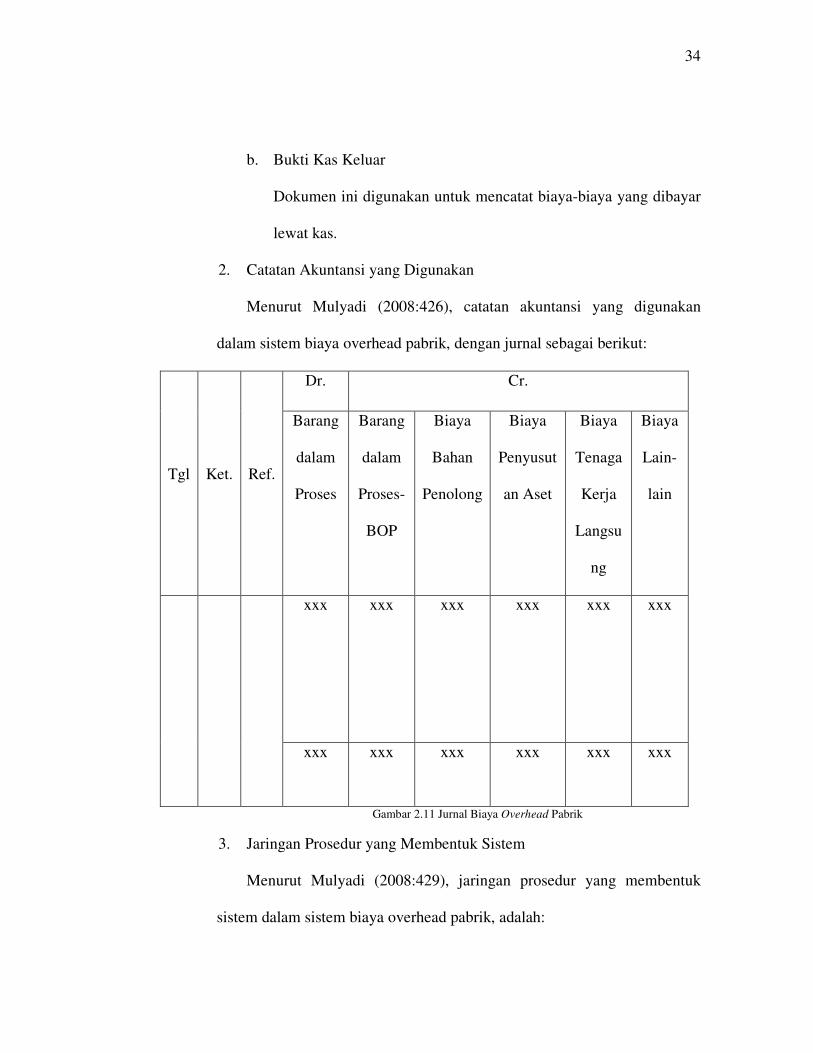

2. Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2008:426), catatan akuntansi yang digunakan

dalam sistem biaya overhead pabrik, dengan jurnal sebagai berikut:

Tgl Ket. Ref.

Dr. Cr.

Barang

dalam

Proses

Barang

dalam

Proses-

BOP

Biaya

Bahan

Penolong

Biaya

Penyusut

an Aset

Biaya

Tenaga

Kerja

Langsu

ng

Biaya

Lain-

lain

xxx xxx xxx xxx xxx xxx

xxx xxx xxx xxx xxx xxx

Gambar 2.11 Jurnal Biaya Overhead Pabrik

3. Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2008:429), jaringan prosedur yang membentuk

sistem dalam sistem biaya overhead pabrik, adalah:

35

a. Prosedur Produk Selesai dan Pembebanan Biaya Overhead Pabrik

Prosedur ini digunakan untuk mencatat biaya overhead pabrik

yang dibebankan kepada pesanan tertentu berdasarkan tarif yang

ditentukan di muka dan total harga pokok produk selesai yang

ditransfer dari fungsi produksi ke fungsi gudang.

Menurut Mulyadi (2008:427), fungsi yang terkait dalam prosedur

produk selesai dan pembebanan biaya overhead pabrik adalah:

• Fungsi Produksi

Fungsi ini bertanggung jawab atas penyerahan total harga

pokok produk selesai ke fungsi gudang.

• Fungsi Gudang

Fungsi ini bertangguung jawab atas penerimaan total haraga

pokok produk selesai dari fungsi produksi.

b. Prosedur Pencatatan Biaya Overhead Pabrik Sesungguhnya, Biaya

Administrasi dan Umum dan Biaya Pemasaran

Prosedur ini digunakan untuk mencatat biaya overhead pabrik

yang sesungguhnya, biaya administrasi umum, serta biaya

pemasaran.

Menurut Mulyadi (2008:427), fungsi yang terkait dalam prosedur

prosedur pencatatan biaya overhead pabrik sesungguhnya, biaya

administrasi dan umum dan biaya pemasaran adalah:

36

• Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab untuk mencatat konsumsi

berbagai sumber daya yang digunakan untuk memproduksi

pesanan. Pencatatan biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik untuk pesanan tertentu

dilakukan oleh fungsi ini dalam kartu harga pokok produk.

Biaya overhead pabrik yang sesungguhnya terjadi dicatat oleh

fungsi ini dalam kartu biaya.

2.4 Sistem Pengendalian Intern

2.4.1 Definisi Sistem Pengendalian Intern

Sistem pengendalian intern merupakan suatu proses yang melibatkan dewan

komisaris, manajemen, dan personil lain, yang dirancang untuk memberikan

keyakinan memadai tentang pencapaian tiga tujuan.

Sumber: Keuangan LSM, Definisi Pengendalian Intern versi COSO, available at:

(http://keuanganlsm.com/definisi-pengendalian-internal-versi-coso/), Selasa, 12

Februari 2013.

2.4.2 Tujuan Sistem Pengendalian Intern

Tujuan sistem pengendalian intern menurut definisi tersebut adalah:

1. Efektivitas dan efisiensi operasi

2. Keandalan pelaporan keuangan

3. Kepatuhan kerhadap hukum dan peraturan yang berlaku.

37

2.4.3 Unsur Pengendalian Intern

COSO memandang pengendalian intern merupakan rangkaian tindakan yang

mencakup keseluruhan proses dalam organisasi. Pengendalian intern berada dalam

proses manajemen dasar, yaitu perencanaan, pelaksanaan, dan pemantauan.

Pengendalian bukanlah sesuatu yang ditambahkan dalam proses manajemen

tersebut, akan tetapi merupakan bagian integral dalam proses tersebut.

Komponen pengendalian intern menurut COSO adalah :

1. Lingkungan pengendalian (control environment). Faktor-faktor

lingkungan pengendalian mencakup integritas, nilai etis, dan kompetensi

dari orang dan entitas, filosofi manajemen dan gaya operasi, cara

manajemen memberikan otoritas dan tanggung jawab serta

mengorganisasikan dan mengembangkan orangnya, perhatian dan

pengarahan yang diberikan oleh board.

2. Penaksiran risiko (risk assessment). Mekanisme yang ditetapkan untuk

mengindentifikasi, menganalisis, dan mengelola risiko-risiko yang

berkaitan dengan berbagai aktivitas di mana organisasi beroperasi.

3. Aktivitas pengendalian (control activities). Pelaksanaan dari kebijakan-

kebijakan dan prosedur-prosedur yang ditetapkan oleh manajemen untuk

membantu memastikan bahwa tujuan dapat tercapai.

4. Informasi dan komunikasi (informasi and communication). Sistem

yang memungkinkan orang atau entitas, memperoleh dan menukar

38

informasi yang diperlukan untuk melaksanakan, mengelola, dan

mengendalikan operasinya.

5. Pemantauan (monitoring). Sistem pengendalian internal perlu dipantau,

proses ini bertujuan untuk menilai mutu kinerja sistem sepanjang waktu.

Ini dijalankan melalui aktivitas pemantauan yang terus-menerus, evaluasi

yang terpisah atau kombinasi dari keduanya.

Sumber: Keuangan LSM, Definisi Pengendalian Intern versi COSO, available at:

(http://keuanganlsm.com/definisi-pengendalian-internal-versi-coso/), Selasa, 12

Februari 2013.