aula 08 curso concurseiro fiscal

DESCRIPTION

AULA 08 Curso Concurseiro FiscalTRANSCRIPT

Direito Administrativo p/ ISS Recife

Prof. Diogo Surdi,

AULA 08

ATENÇÂO!

Essa obra é protegida por direitos autorais. O material é de uso restrito do seu adquirente, sendo

expressamente proibida a sua distribuição ou o fornecimento a terceiros sem a prévia autorização do autor

ou do Concurseiro Fiscal. A reprodução, distribuição, venda ou utilização em grupo por meio de rateio sujeita

os infratores às sanções da Lei nº 9.610/1998.

Os grupos de rateio são ilegais! Valorize o trabalho dos professores e somente adquira materiais

diretamente no site Concurseiro Fiscal.

O Concurseiro Fiscal dispõe de descontos exclusivos para compras em grupo. Adquira de forma legal.

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 1 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

AULA 08

Entidades paraestatais. Ética no serviço público: Decreto Municipal nº 27.627, de 16 de dezembro de 2013 (Código de Ética do servidor público do Poder Executivo Municipal). Atribuições do Auditor do Tesouro Municipal do Recife: Lei 17.239/2006.

SUMÁRIO PÁGINA

Introdução 01

1. Entidades Paraestatais 03

1.1. Serviços Sociais Autônomos 05

1.2. Organizações Sociais 07

1.3. OSCIP 08

2. Ética do Serviço Público 11

2.1. A Importância da Ética no Serviço Público 14

2.2. Código de Ética Municipal 17

3. Atribuições do Auditor Fiscal do Tesouro Municipal 23

Questões comentadas 27

Questões propostas 37

Gabarito 40

Dicas Finais 41

Resumão de Toda a Matéria 42

Introdução Olá, Concurseiros...tudo certo?

E eis que chegamos à última aula do curso! Após esta, tenho a plena certeza de que vocês estarão MUITO BEM PREPARADOS para enfrentar a FGV de igual para igual!

Na aula de hoje, veremos todos os assuntos que ficaram pendentes durante o curso: Iniciaremos com o estudo das Entidades Paraestatais, veremos as disposições do Código de Ética Municipal e terminaremos a parte teórica com o estudo das Atribuições dos Auditores municipais de Recife.

Como não temos muitas questões da FGV sobre os assuntos dessa aula (até mesmo as questões de Entidades Paraestatais são poucas, pois a banca não cobra esse assunto com frequência), utilizaremos questões da FCC e, para os assuntos da legislação municipal,

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 2 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

questões inéditas.

Além disso, teremos um RESUMÃO especial com todos os principais tópicos da matéria. Material este feito para vocês imprimirem e revisarem nos dias que antecedem à prova!

Não deixem de lê-lo, se possível umas duas ou três vezes, pois o peso atribuído à Direito Administrativo está bem alto, de forma que quem conseguir ir muito bem (ou até mesmo gabaritar a prova), largará com ampla vantagem da concorrência!

No dia da prova, estarei com vocês! Ainda que não seja de forma presencial, estarei torcendo muito por todos aqueles que se dispuseram a encarar o projeto de se tornar Fiscal do ISS Recife!

Imaginem, sempre que possível, vocês no dia da prova: O momento da entrega dos cadernos e a sensação de finalmente ter acesso às questões pelas quais você esperou tanto! Acreditem! Isso ajudará muito a controlar a ansiedade no dia D!

Quando terminarem a prova, se possível (ou melhor, se tiverem força para tal) escrevam me contando como foi a prova, quais as questões de Administrativo que caíram e o nível que a prova estava. Quando os cadernos de prova forem liberados, farei uma análise de todos os possíveis recursos...

Enfim, vamos ao que interessa!!

“Não me entrego sem lutar! Tenho ainda coração...

Não aprendi a me render... Que caia o inimigo então!”

Metal Contra as Nuvens – Legião Urbana

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 3 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

ENTIDADES PARAESTATAIS, ÉTICA E ATRIBUIÇÕES DO

AUDITOR DE RECIFE

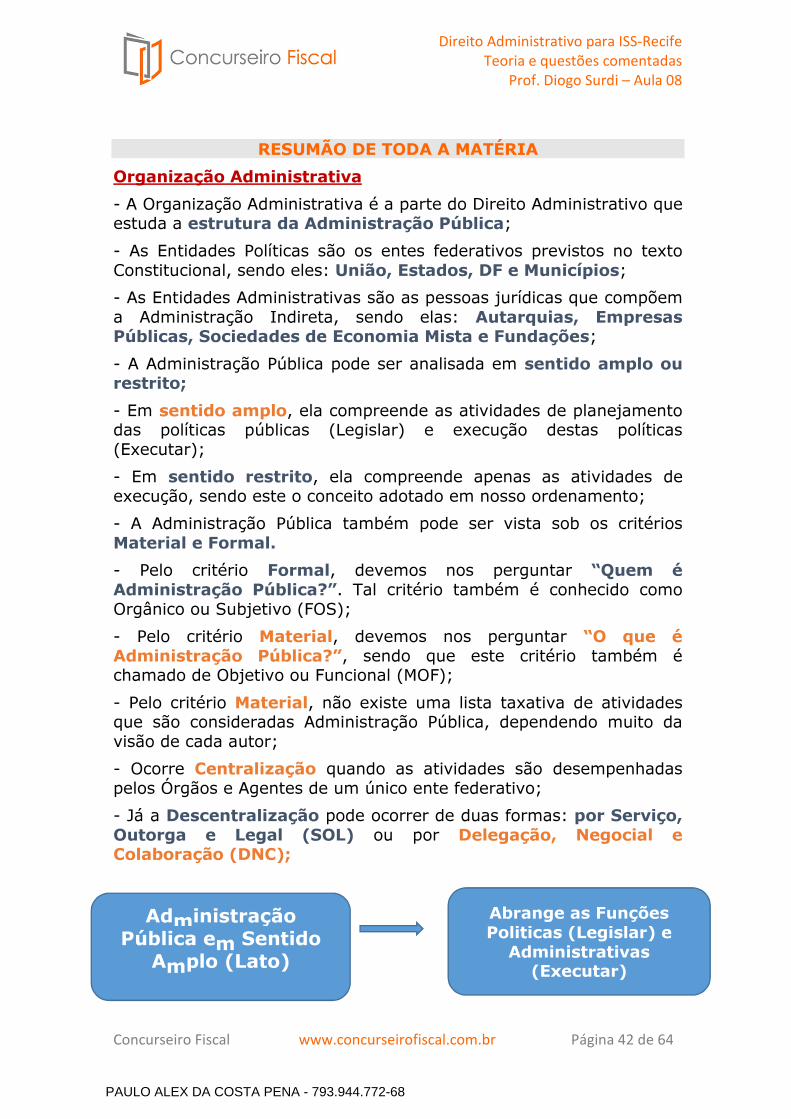

1. Entidades Paraestatais

O termo Entidades Paraestatais, durante muito tempo, foi utilizado, por diversos autores, para designar as entidades que estavam “ao lado” do Estado.

O problema, no entanto, é que cada autor tinha uma definição para quais seriam ou não as ditas entidades paraestatais.

Com o passar dos anos, a doutrina passou a chamar tais entidades de Terceiro Setor, sendo que deles fazem parte, basicamente, as Organizações Sociais, as Organizações da Sociedade Civil de Interesse Público e os Serviços Sociais Autônomos.

Antes de entrarmos no estudo de cada uma das entidades, vamos entender o motivo pelo qual faz sentido a utilização do termo Terceiro Setor.

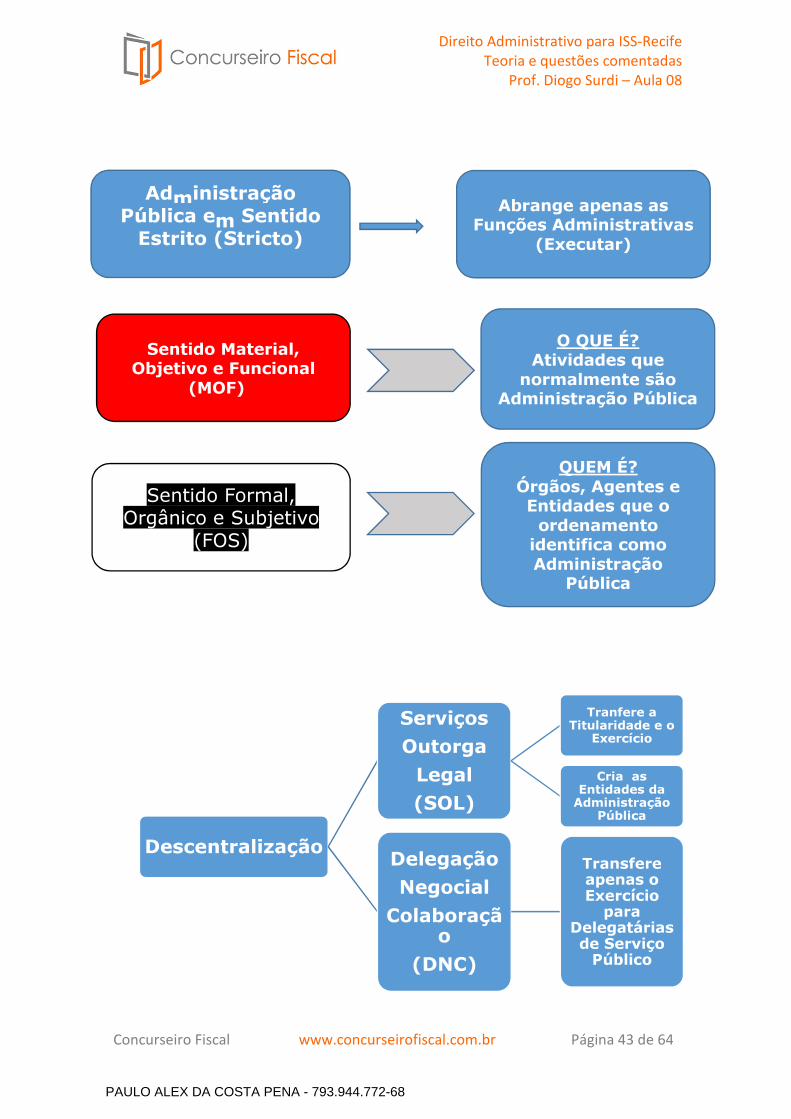

De forma geral, podemos sintetizar que a Organização Administrativa se divide em três setores, sendo eles:

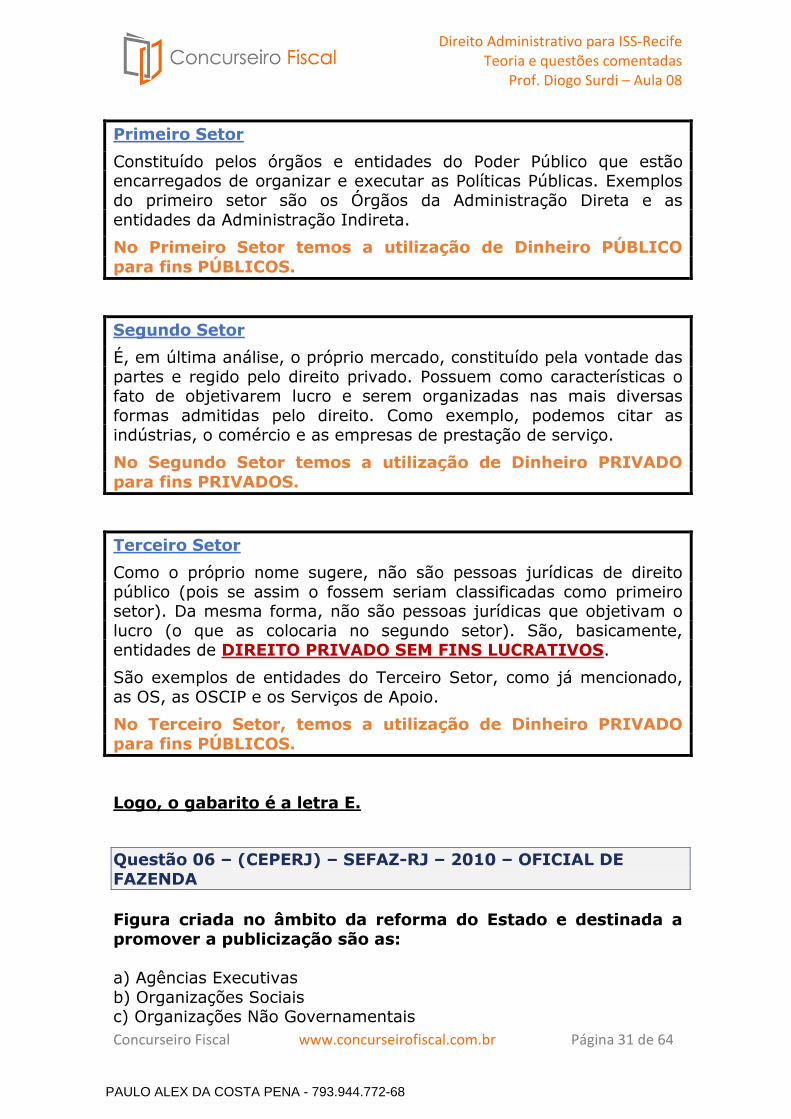

Primeiro Setor

Constituído pelos órgãos e entidades do Poder Público que estão encarregados de organizar e executar as Políticas Públicas. Exemplos do primeiro setor são os Órgãos da Administração Direta e as entidades da Administração Indireta.

No Primeiro Setor temos a utilização de Dinheiro PÚBLICO para fins PÚBLICOS.

Segundo Setor

É, em última análise, o próprio mercado, constituído pela vontade das partes e regido pelo direito privado. Possuem como características o fato de objetivarem lucro e serem organizadas nas mais diversas formas admitidas pelo direito. Como exemplo, podemos citar as indústrias, o comércio e as empresas de prestação de serviço.

No Segundo Setor temos a utilização de Dinheiro PRIVADO para fins PRIVADOS.

Terceiro Setor

Como o próprio nome sugere, não são pessoas jurídicas de direito

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 4 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

público (pois se assim o fossem seriam classificadas como primeiro setor). Da mesma forma, não são pessoas jurídicas que objetivam o lucro (o que as colocaria no segundo setor). São, basicamente, entidades de DIREITO PRIVADO SEM FINS LUCRATIVOS.

São exemplos de entidades do Terceiro Setor, como já mencionado, as OS, as OSCIP e os Serviços de Apoio.

No Terceiro Setor, temos a utilização de Dinheiro PRIVADO para fins PÚBLICOS.

Dessa forma, temos que ter muito bem gravado que as Entidades Paraestatais NÃO INTEGRAM A ADMINISTRAÇÃO PÚBLICA.

Pode até parecer bastante lógico essa afirmação, pessoal, mas as bancas adoram exigir, ao menos em uma assertiva da questão, o conhecimento aqui exposto.

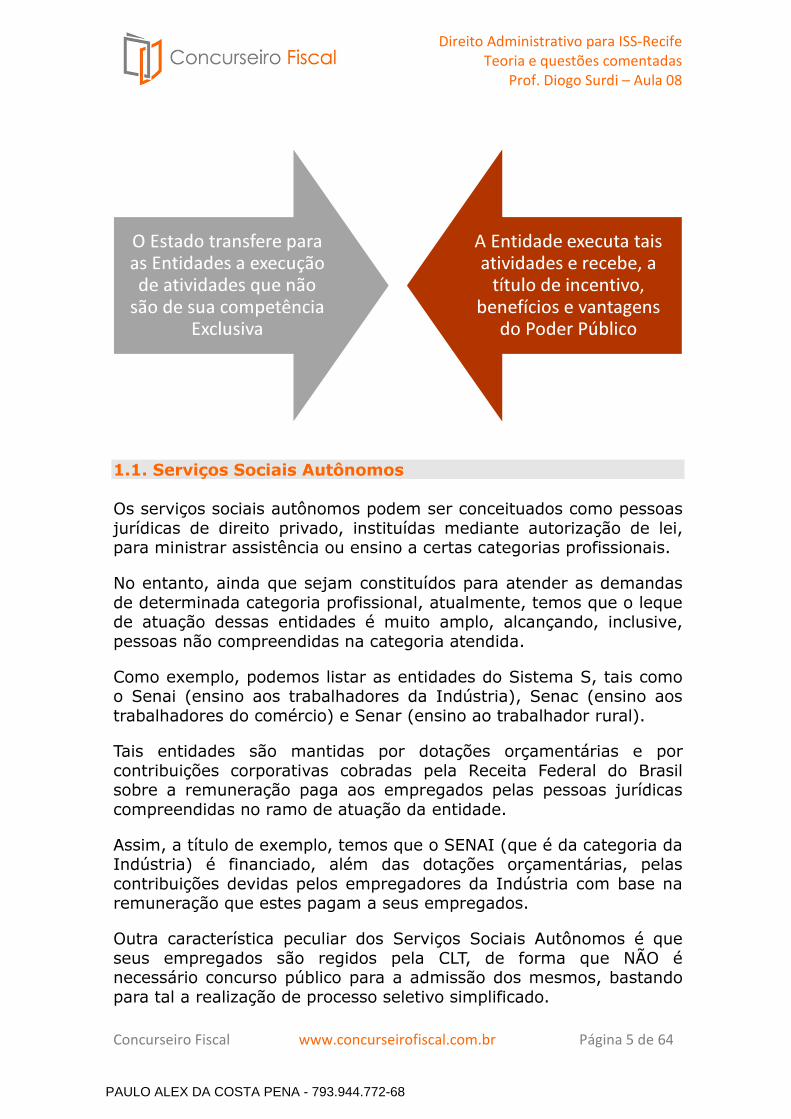

Para entendermos como funciona uma entidade que compõe o Terceiro Setor, bem como quais as vantagens, para o Poder Público, das mesmas executarem atividades tipicamente estatais, vamos ilustrar por meio de um exemplo:

Vamos supor o caso de uma Organização Social que se destine a preservar a biodiversidade da Amazônia (como no caso da BIOAMAZÔNIA). Tal entidade, antes de vir a se tornar uma Paraestatal, nada mais era do que uma organização privada, constituída e financiada com recursos exclusivamente privados, que se dedicava ao seu propósito (no caso, a preservação da biodiversidade da Amazônia).

Pois bem... O Poder Público, com o objetivo de utilizar a atividade desenvolvida pela organização como forma de incentivar ou agregar valor as suas políticas públicas, firma com ela um Contrato de Gestão (veremos em detalhes estas informações), de forma que, ao mesmo tempo em que fomenta a atividade da entidade (por meio da cessão de imóveis ou servidores custeados pelos cofres públicos), exige que as organizações adotem políticas estratégicas de acordo com o plano governamental.

Basicamente, o que ocorre é a transferência, por parte do Estado, de atividades que não sejam de sua competência exclusiva. Como contrapartida, o Poder Público concede benefícios e incentivos a tais entidades.

Compreenderam a lógica ?

Vamos esquematizar para não ficar nenhuma dúvida:

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 5 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

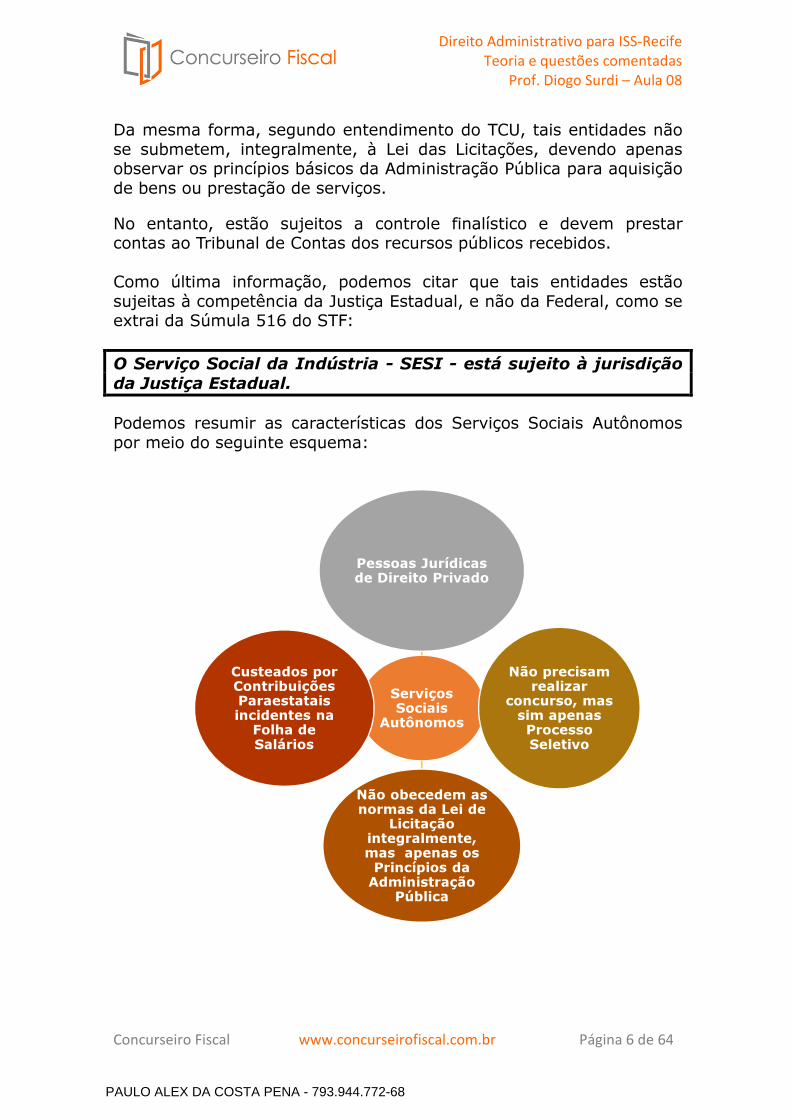

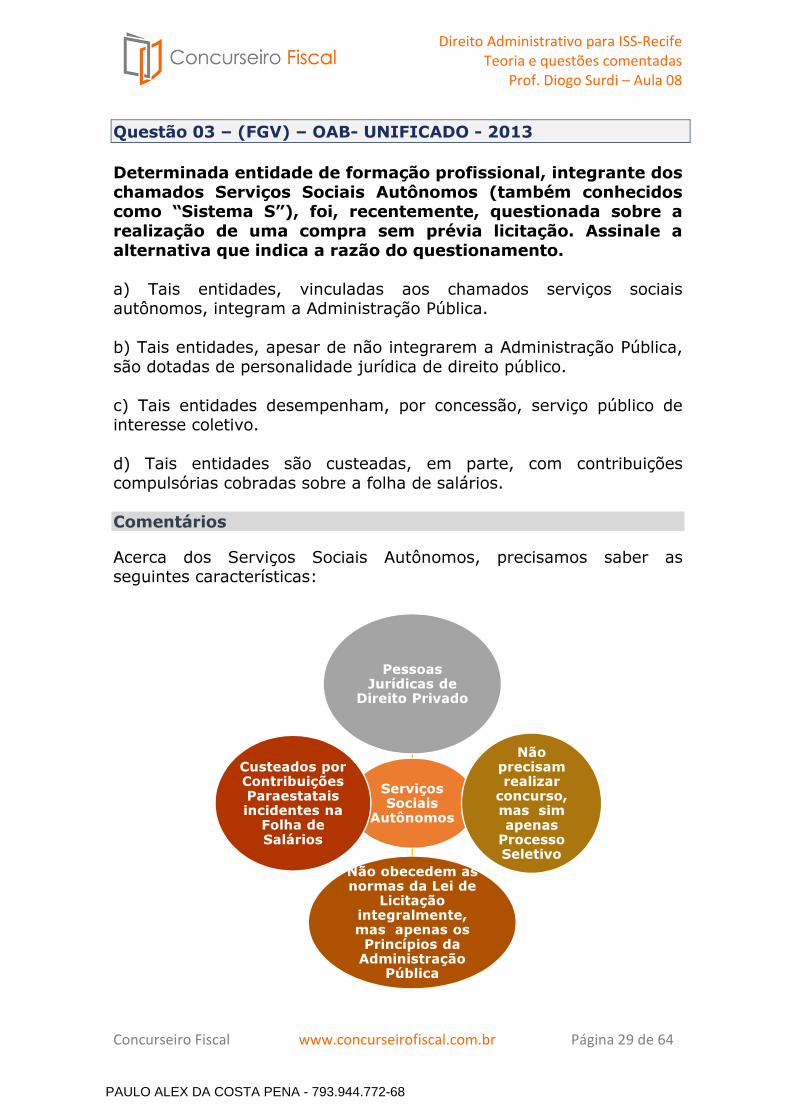

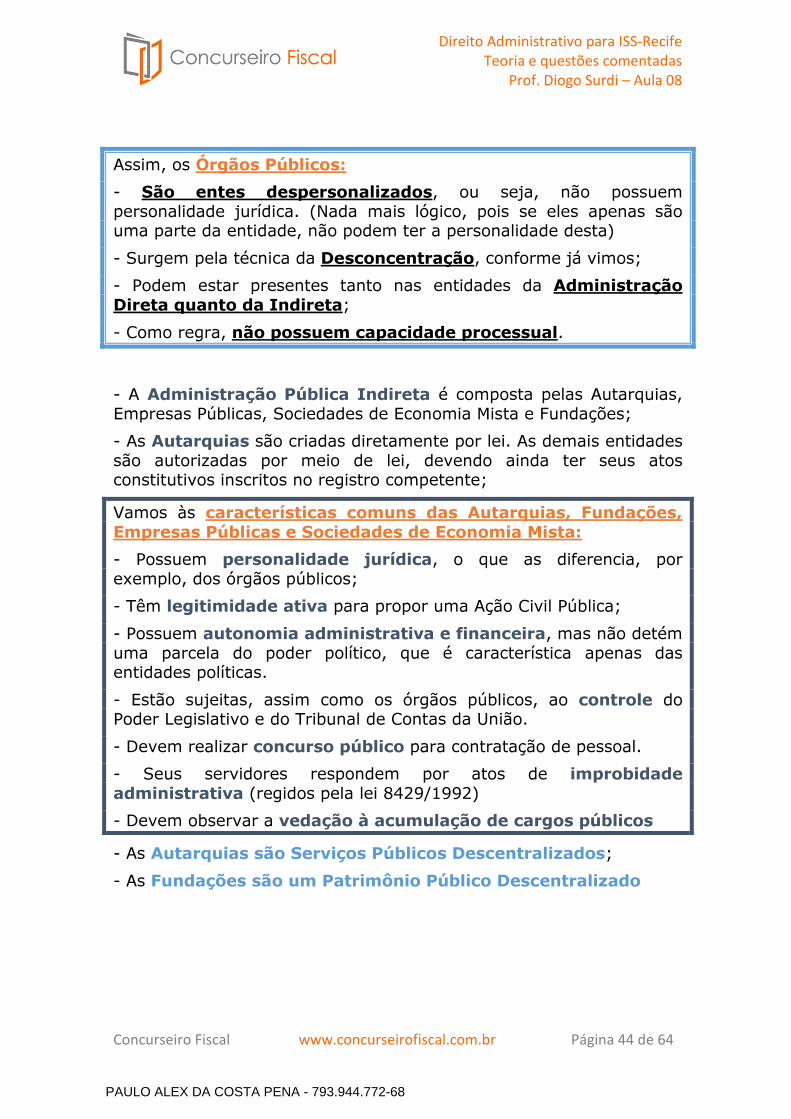

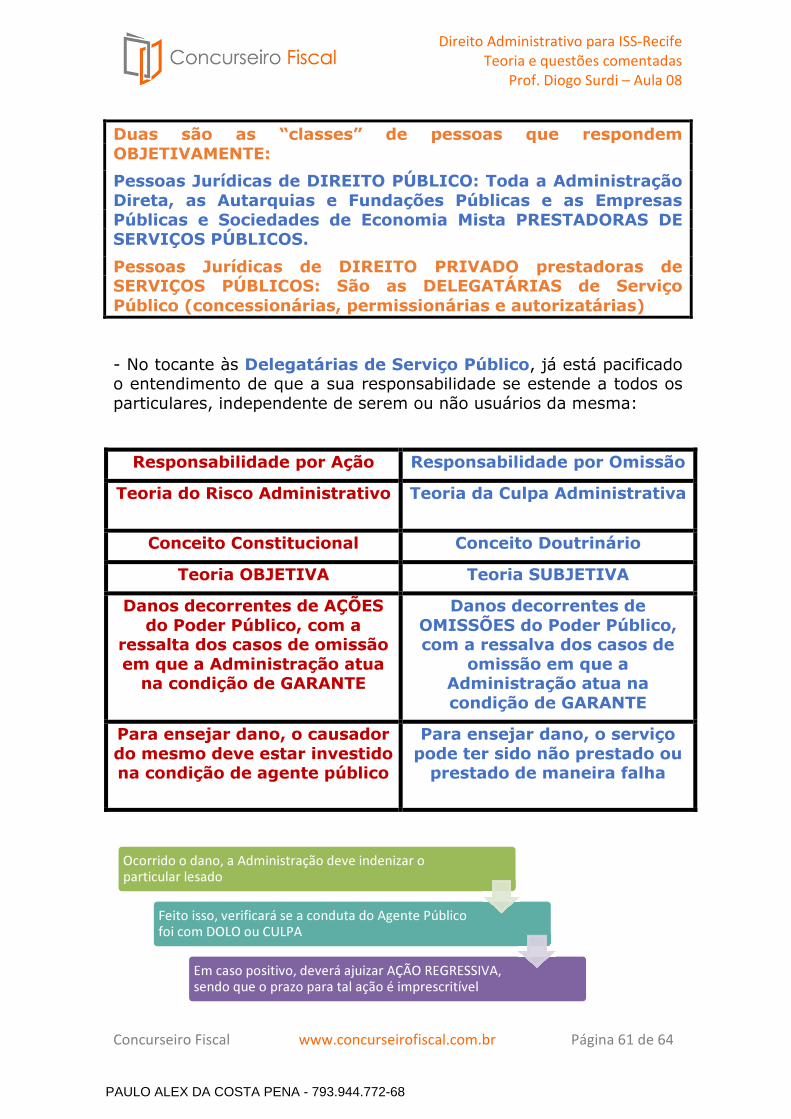

1.1. Serviços Sociais Autônomos Os serviços sociais autônomos podem ser conceituados como pessoas jurídicas de direito privado, instituídas mediante autorização de lei, para ministrar assistência ou ensino a certas categorias profissionais.

No entanto, ainda que sejam constituídos para atender as demandas de determinada categoria profissional, atualmente, temos que o leque de atuação dessas entidades é muito amplo, alcançando, inclusive, pessoas não compreendidas na categoria atendida.

Como exemplo, podemos listar as entidades do Sistema S, tais como o Senai (ensino aos trabalhadores da Indústria), Senac (ensino aos trabalhadores do comércio) e Senar (ensino ao trabalhador rural).

Tais entidades são mantidas por dotações orçamentárias e por contribuições corporativas cobradas pela Receita Federal do Brasil sobre a remuneração paga aos empregados pelas pessoas jurídicas compreendidas no ramo de atuação da entidade.

Assim, a título de exemplo, temos que o SENAI (que é da categoria da Indústria) é financiado, além das dotações orçamentárias, pelas contribuições devidas pelos empregadores da Indústria com base na remuneração que estes pagam a seus empregados.

Outra característica peculiar dos Serviços Sociais Autônomos é que seus empregados são regidos pela CLT, de forma que NÃO é necessário concurso público para a admissão dos mesmos, bastando para tal a realização de processo seletivo simplificado.

O Estado transfere para

as Entidades a execução

de atividades que não

são de sua competência

Exclusiva

A Entidade executa tais

atividades e recebe, a

título de incentivo,

benefícios e vantagens

do Poder Público

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 6 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Da mesma forma, segundo entendimento do TCU, tais entidades não se submetem, integralmente, à Lei das Licitações, devendo apenas observar os princípios básicos da Administração Pública para aquisição de bens ou prestação de serviços.

No entanto, estão sujeitos a controle finalístico e devem prestar contas ao Tribunal de Contas dos recursos públicos recebidos. Como última informação, podemos citar que tais entidades estão sujeitas à competência da Justiça Estadual, e não da Federal, como se extrai da Súmula 516 do STF: O Serviço Social da Indústria - SESI - está sujeito à jurisdição da Justiça Estadual.

Podemos resumir as características dos Serviços Sociais Autônomos por meio do seguinte esquema:

Serviços Sociais

Autônomos

Pessoas Jurídicas de Direito Privado

Não precisam realizar

concurso, mas sim apenas Processo Seletivo

Não obecedem as normas da Lei de

Licitação integralmente, mas apenas os

Princípios da Administração

Pública

Custeados por Contribuições Paraestatais incidentes na

Folha de Salários

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 7 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

1.2. Organizações Sociais (OS) As organizações sociais surgiram com a necessidade de enxugamento do Estado, decorrentes das diretrizes da reforma gerencial iniciada em 1995, com a transferência paulatina de certas atividades não exclusivas de Estado para o setor privado. O próprio termo “Organização Social” não se trata da criação de uma nova entidade, mas sim de uma QUALIFICAÇÃO que é concedida pelo Poder Público às pessoas jurídicas de direito privado que atendam aos requisitos estabelecidos em lei. Mas será que toda entidade pode ser qualificada como Organização Social? E será que o Pode Público tem a obrigação de qualificar todas as entidades que atendam aos requisitos estabelecidos? Vamos responder as duas perguntas demonstrando como funciona o processo de qualificação como OS. Inicialmente, temos uma entidade de direito privado sem fins lucrativos (que pode ser uma associação, uma organização, etc). Posteriormente, tal pessoa jurídica firma um CONTRATO DE GESTÃO com o Poder Público, instrumento através do qual se compromete a cumprir as metas estabelecidas pelo Estado e a prestar contas da utilização de seus recursos. Como contrapartida, recebe isenções, dotações e outras formas de fomento por parte do Poder Público. Assim, podemos afirmar que, com a celebração do Contrato de Gestão, a agora Organização Social possui uma redução na sua independência (uma vez que passa a ter que prestar contas de suas atividades) e um aumento do seu leque de atuação (pois passa a participar das políticas públicas do Estado, ainda que não integre a Administração Pública). No entanto, o ato de qualificação como Organização Social, que é de competência do Ministro da área da entidade ou do Ministro do MPOG, é sempre um ato DISCRICIONÁRIO, ou seja, pode ou não ser concedido à entidade que atenda aos requisitos estabelecidos em Lei. Caso a entidade não cumpra com as obrigações estabelecidas no Contrato de Gestão, temos que o Poder Público deverá instaurar o processo administrativo competente com vistas a assegurar à entidade o direito ao Contraditório a à Ampla Defesa. Tendo sido verificadas as irregularidades, será decretada a

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 8 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Desqualificação da entidade. Importante questão é no que se refere aos bens públicos eventualmente cedidos pelo Poder Público para a OS (como forma de fomento à entidade). No caso de desqualificação, tais bens são REVERTIDOS ao Poder Público que os cedeu. Importante conceito relacionado com as Organizações Sociais é a noção de PUBLICIZAÇÃO. Vamos entender melhor este importante conceito? Fala-se em Publicização porque, ao firmar Contrato de Gestão e receber a qualificação de Organização Social, as entidades passam a executar atividades que até então eram desempenhadas pelo próprio Estado. Assim, o Poder Público deixa de ser quem executa diretamente as políticas públicas desenvolvidas e passa a apenas CONTROLAR e REGULAMENTAR como as atividades estão sendo desempenhadas pela Organização Social. A Publicização, em última análise, é a concessão de diversos incentivos (tais como a cessão de imóveis ou servidores e a isenção de tributos) como forma de fomentar a prestação de serviços por parte das entidades recém criadas. Ainda que diversas sejam as Entidades que integram o Terceiro Setor, para efeitos de prova, iremos associar o termo PUBLICIZAÇÃO, sempre, às Organizações Sociais, combinado?

1.3. Organizações da Sociedade Civil de Interesse Público (OSCIP) As organizações da sociedade civil de interesse público (Oscips) são entidades privadas, sem fins lucrativos, que desenvolvem atividades de interesse do Estado. Possuem diversas semelhanças com as organizações sociais, sendo que as diferenças entre as duas entidades é constantemente objeto de questões de prova. As Oscips recebem essa qualificação por ato vinculado do Ministério da Justiça e, após isso, celebram com o ente estatal um termo de parceria, que define direitos, obrigações e responsabilidades, passando a entidade a receber apoio do Governo, em troca do alcance de metas estabelecidas.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 9 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

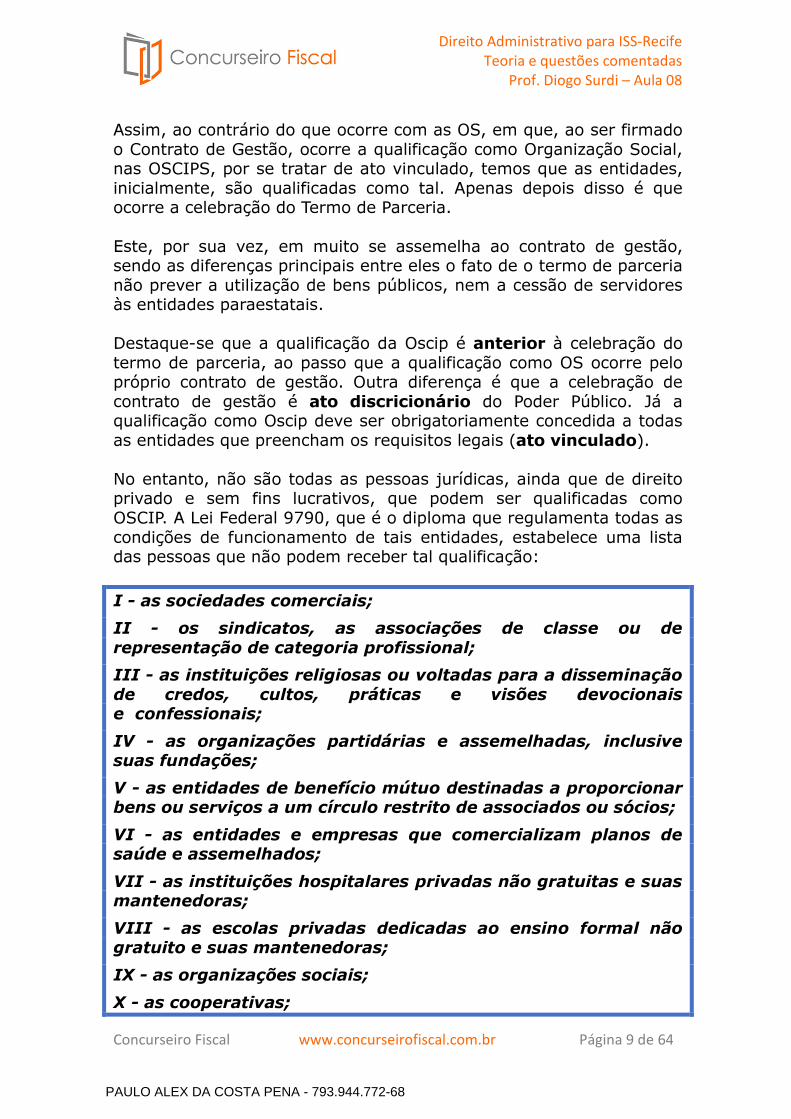

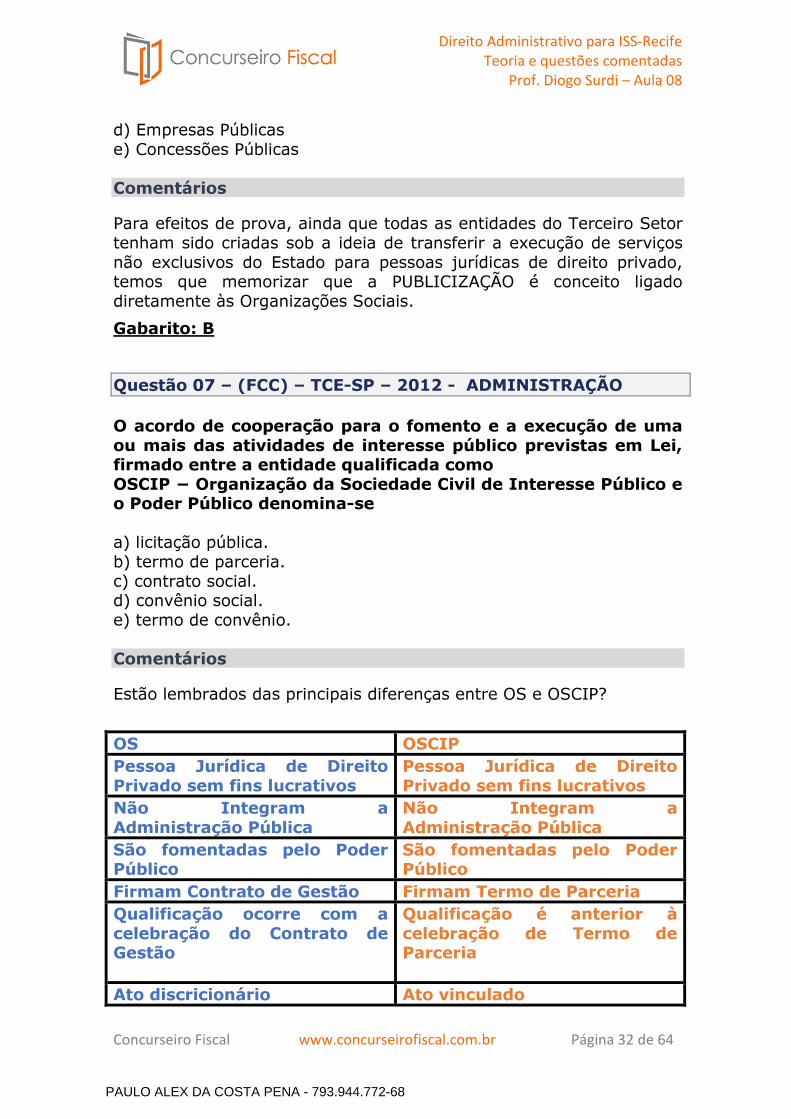

Assim, ao contrário do que ocorre com as OS, em que, ao ser firmado o Contrato de Gestão, ocorre a qualificação como Organização Social, nas OSCIPS, por se tratar de ato vinculado, temos que as entidades, inicialmente, são qualificadas como tal. Apenas depois disso é que ocorre a celebração do Termo de Parceria. Este, por sua vez, em muito se assemelha ao contrato de gestão, sendo as diferenças principais entre eles o fato de o termo de parceria não prever a utilização de bens públicos, nem a cessão de servidores às entidades paraestatais. Destaque-se que a qualificação da Oscip é anterior à celebração do termo de parceria, ao passo que a qualificação como OS ocorre pelo próprio contrato de gestão. Outra diferença é que a celebração de contrato de gestão é ato discricionário do Poder Público. Já a qualificação como Oscip deve ser obrigatoriamente concedida a todas as entidades que preencham os requisitos legais (ato vinculado). No entanto, não são todas as pessoas jurídicas, ainda que de direito privado e sem fins lucrativos, que podem ser qualificadas como OSCIP. A Lei Federal 9790, que é o diploma que regulamenta todas as condições de funcionamento de tais entidades, estabelece uma lista das pessoas que não podem receber tal qualificação:

I - as sociedades comerciais;

II - os sindicatos, as associações de classe ou de representação de categoria profissional;

III - as instituições religiosas ou voltadas para a disseminação de credos, cultos, práticas e visões devocionais e confessionais;

IV - as organizações partidárias e assemelhadas, inclusive suas fundações;

V - as entidades de benefício mútuo destinadas a proporcionar bens ou serviços a um círculo restrito de associados ou sócios;

VI - as entidades e empresas que comercializam planos de saúde e assemelhados;

VII - as instituições hospitalares privadas não gratuitas e suas mantenedoras;

VIII - as escolas privadas dedicadas ao ensino formal não gratuito e suas mantenedoras;

IX - as organizações sociais;

X - as cooperativas;

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 10 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

XI - as fundações públicas;

XII - as fundações, sociedades civis ou associações de direito privado criadas por órgão público ou por fundações públicas;

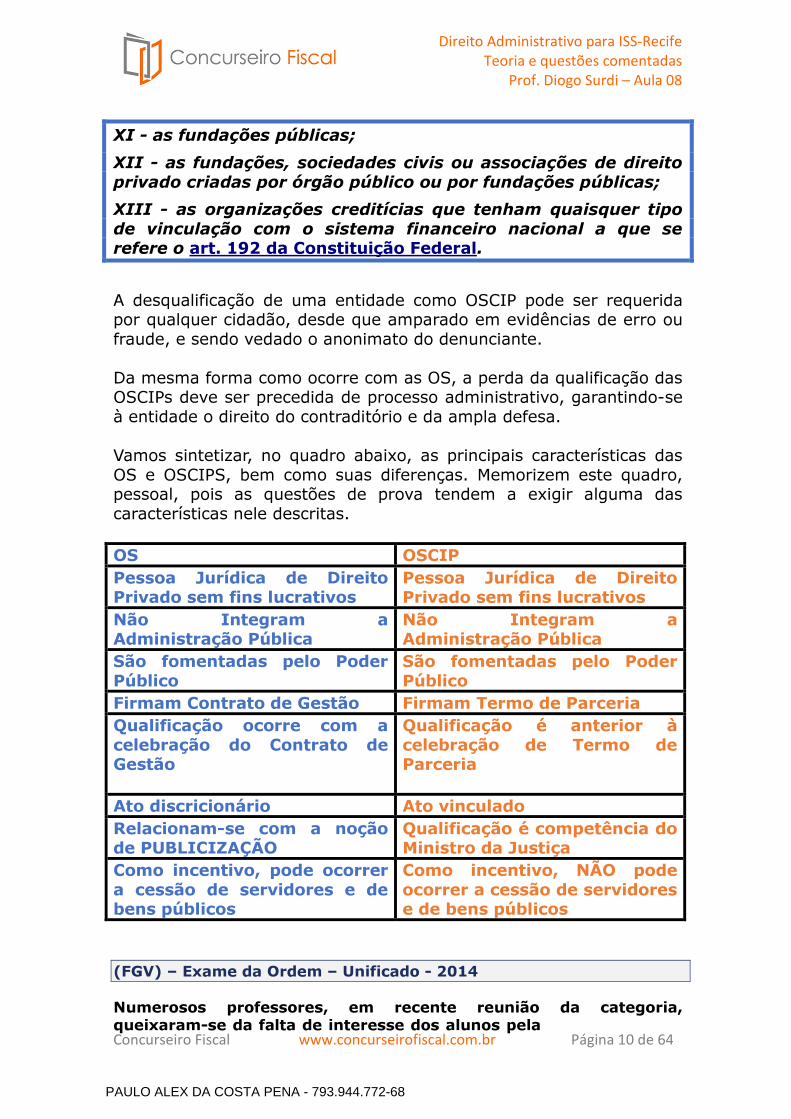

XIII - as organizações creditícias que tenham quaisquer tipo de vinculação com o sistema financeiro nacional a que se refere o art. 192 da Constituição Federal.

A desqualificação de uma entidade como OSCIP pode ser requerida por qualquer cidadão, desde que amparado em evidências de erro ou fraude, e sendo vedado o anonimato do denunciante. Da mesma forma como ocorre com as OS, a perda da qualificação das OSCIPs deve ser precedida de processo administrativo, garantindo-se à entidade o direito do contraditório e da ampla defesa. Vamos sintetizar, no quadro abaixo, as principais características das OS e OSCIPS, bem como suas diferenças. Memorizem este quadro, pessoal, pois as questões de prova tendem a exigir alguma das características nele descritas. OS OSCIP Pessoa Jurídica de Direito Privado sem fins lucrativos

Pessoa Jurídica de Direito Privado sem fins lucrativos

Não Integram a Administração Pública

Não Integram a Administração Pública

São fomentadas pelo Poder Público

São fomentadas pelo Poder Público

Firmam Contrato de Gestão Firmam Termo de Parceria Qualificação ocorre com a celebração do Contrato de Gestão

Qualificação é anterior à celebração de Termo de Parceria

Ato discricionário Ato vinculado Relacionam-se com a noção de PUBLICIZAÇÃO

Qualificação é competência do Ministro da Justiça

Como incentivo, pode ocorrer a cessão de servidores e de bens públicos

Como incentivo, NÃO pode ocorrer a cessão de servidores e de bens públicos

(FGV) – Exame da Ordem – Unificado - 2014

Numerosos professores, em recente reunião da categoria, queixaram-se da falta de interesse dos alunos pela

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 11 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

cultura nacional. O Sindicato dos Professores de Colégios Particulares do Município X apresentou, então, um plano para ampliar o acesso à cultura dos alunos com idade entre 10 e 18 anos, obter a qualificação de “Organização da Sociedade Civil de Interesse Público” (OSCIP) e celebrar um termo de parceria com a União, a fim de unir esforços no sentido de promover a cultura nacional. Considerando a proposta apresentada e a disciplina existente sobre o tema, assinale a afirmativa correta. a) O sindicato não pode se qualificar como Organização da Sociedade Civil de Interesse Público, uma vez que tal qualificação, de origem doutrinária, não tem amparo legal. b) O sindicato não pode se qualificar como OSCIP, em virtude de vedação expressa da lei federal sobre o tema. c) O sindicato pode se qualificar como OSCIP, uma vez que é uma entidade sem fins lucrativos e o objetivo pretendido é a promoção da cultura nacional. d) O sindicato pode se qualificar como OSCIP, mas deve celebrar um contrato de gestão e não um termo de parceria com o poder público. Comentários

Como vimos ao analisar as OSCIPS, os Sindicatos estão entre as pessoas jurídicas que não podem qualificarem-se como tal, sendo que tal proibição está contida na Lei 9790, de âmbito Federal. Gabarito: B 2. Ética no Serviço Público

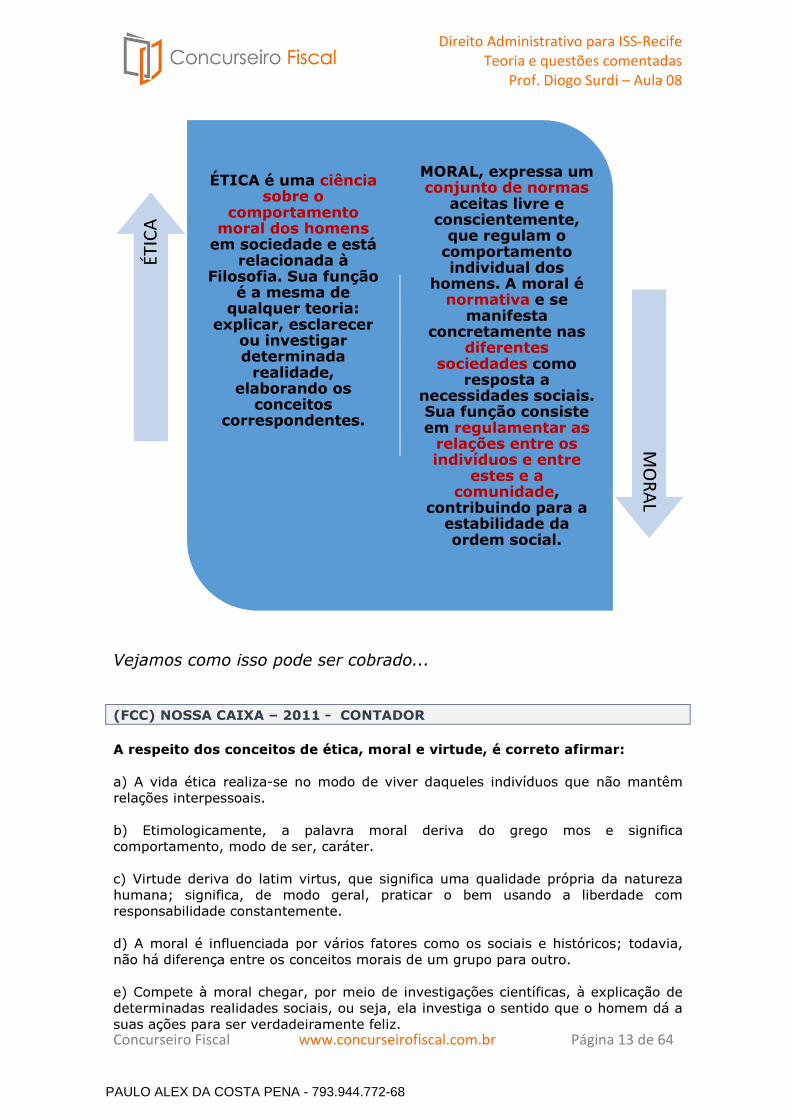

Para não errarmos a possível questão sobre Ética no Serviço Público temos que, antes de adentrarmos nas disposições do Código de Ética do Servidor Público Municipal de Recife, compreender o significado da palavra Ética, bem como as diferenças existentes entre Ética e Moral.

Constantemente, tais conceitos são utilizados como sinônimos, o que não faz nenhum sentido.

A palavra Ética deriva do grego ethos, que tem o mesmo sentido de “modo de ser, caráter, costume”.

A palavra Moral, por sua vez, deriva do grego mos, significando “comportamento”.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 12 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Como exemplo, podemos analisar a situação hipotética do apedrejamento de mulheres por um grupo de muçulmanos.

Nesta situação, a Ética se preocuparia em analisar o comportamento humano, que no exemplo seria o próprio apedrejamento, independente de que o provocou e do local onde o mesmo foi realizado.

Já a Moral analisaria se o comportamento é cabível segundo as regras daquela sociedade. Neste sentido, temos que a Virtude está inteiramente ligada ao conceito de Moral, estando relacionada à capacidade das pessoas fazerem o bem e utilizarem-se da Moral Pessoal.

No exemplo do apedrejamento, percebemos que no Brasil ele não seria aceito, resultando, em caso de sua ocorrência, em diversas infrações. No exemplo do Irã, por outro lado, ele seria perfeitamente cabível.

Conseguimos perceber, com isso, que a ÉTICA É UNIVERSAL, enquanto a MORAL É CULTURAL.

Para não restar dúvidas, vamos sintetizar os dois conceitos:

Assim, podemos conceituar Ética como a disciplina filosófica que se ocupa com a reflexão a respeito das noções e princípios que fundamentam a vida moral. Essa reflexão pode seguir as mais diversas direções, dependendo da concepção de homem que se toma como ponto de partida.

Da mesma forma, podemos conceituar Moral como conjunto dos costumes e juízos morais de um indivíduo ou de uma sociedade que possui caráter normativo.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 13 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Vejamos como isso pode ser cobrado...

(FCC) NOSSA CAIXA – 2011 - CONTADOR

A respeito dos conceitos de ética, moral e virtude, é correto afirmar: a) A vida ética realiza-se no modo de viver daqueles indivíduos que não mantêm relações interpessoais. b) Etimologicamente, a palavra moral deriva do grego mos e significa comportamento, modo de ser, caráter. c) Virtude deriva do latim virtus, que significa uma qualidade própria da natureza humana; significa, de modo geral, praticar o bem usando a liberdade com responsabilidade constantemente. d) A moral é influenciada por vários fatores como os sociais e históricos; todavia, não há diferença entre os conceitos morais de um grupo para outro. e) Compete à moral chegar, por meio de investigações científicas, à explicação de determinadas realidades sociais, ou seja, ela investiga o sentido que o homem dá a suas ações para ser verdadeiramente feliz.

ÉTICA é uma ciência sobre o

comportamento moral dos homens

em sociedade e está relacionada à

Filosofia. Sua função é a mesma de

qualquer teoria: explicar, esclarecer

ou investigar determinada

realidade, elaborando os

conceitos correspondentes.

MORAL, expressa um conjunto de normas

aceitas livre e conscientemente,

que regulam o comportamento individual dos

homens. A moral é normativa e se

manifesta concretamente nas

diferentes sociedades como

resposta a necessidades sociais. Sua função consiste em regulamentar as

relações entre os indivíduos e entre

estes e a comunidade,

contribuindo para a estabilidade da ordem social.

ÉTICA

MORAL

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 14 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Comentários

A alternativa A está errada. Tanto do ponto de vida Ético quando Moral, se faz necessário que as relações sejam interpessoais, o que implica na relação existente do homem para com a sociedade.

A alternativa B está errada. A palavra Moral deriva do grego mos, significando comportamento. Aqui a banca confundiu o significado das palavras ethos e mos (Ética e Moral).

A alternativa C está correta, uma vez que a Virtude nada mais é do que uma qualidade inerente ao ser humano. A Virtude está intimamente ligada à moral, sendo considerada por diversos autores “Uma qualidade moral particular.”

A alternativa D está errada. Ainda que a Moral seja influenciada por diversos fatores, tais como o social e histórico, a mesma varia de sociedade para sociedade.

Pensem no exemplo do apedrejamento de mulheres praticado por um grupo muçulmano: Aqui no Brasil, tal fato seria severamente condenado pela sociedade, implicando inclusive em diversas infrações. No Irã, por outro lado, tal fato seria plenamente aceito pela sociedade, sendo que tal comportamento está ligado à cultura e ao modo de ser daquele país.

A alternativa E está errada. Quem investiga as regras morais estuda os comportamentos das diversas sociedades é a Ética, e não e moral.

Gabarito: C

2.1. A Importância da Ética para o Serviço Público

Pois bem... Já sabemos o significado de Ética. Mas qual a razão de termos, no âmbito do Serviço Público, diversos Códigos de Ética regulando as diversas práticas que podem ou não ser praticadas pelos Agente Públicos?

Em outras palavras, não bastariam as diversas leis disciplinando os Deveres e Proibições do Servidor Público?

Para respondermos esta pergunta, temos que saber que todos os Códigos de Ética derivam do Princípio da Moralidade.

Mas esta Moral Administrativa (que é o nosso objeto de estudo) difere em muitos aspectos da moral comum. Enquanto a Moralidade Administrativa está ligada à ideia de boa ou má administração e aos preceitos éticos da probidade, decoro e boa fé,

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 15 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

a moral comum está baseada unicamente na crença entre o bem e o mal.

Dessa forma, nota-se que a Moral Administrativa é um conceito bem mais amplo que o da moral comum.

E justamente por ser um conceito amplo é que surgem as principais dúvidas pertinentes a este princípio: Seria ele de caráter subjetivo ou objetivo? Em caso de desrespeito, teríamos anulação ou revogação?

Vamos responder revisando aquilo que aprendemos quando estudamos os Princípios da Administração Pública...

Já está pacificado na doutrina que o Princípio da Moralidade, ainda que dotado de certo grau de subjetivismo (pois certas situações podem depender do julgamento de cada Administrador, que terá uma opinião sobre o ato ser ou não contrário à Moralidade), o princípio é de caráter OBJETIVO.

E, por ser de caráter objetivo, a sua não observância acarreta a ANULAÇÃO do ato administrativo, e não a simples revogação. A anulação importa controle de legalidade, enquanto a revogação adentra apenas no mérito do ato, analisando os aspectos de conveniência e oportunidade. Ato contrário ao Princípio da Moralidade, portanto, é ato NULO.

Outra peculiaridade do princípio em estudo é que, ao listá-lo como princípio básico da Administração Pública, o legislador constitucional optou pela não juridicização das regras morais da sociedade.

Mas e o que vem a ser essa não juridicização?

Simples, pessoal... Se a ideia do Poder Constituinte fosse a de termos uma sociedade onde todas as regras de comportamento fossem pautadas estritamente pelas leis, teríamos a juridicização. Nesta situação, bastaria aos agentes públicos obedecerem aos diversos mandamentos estabelecidos em leis para que suas condutas fossem consideradas morais.

Em resumo, bastaria que o Princípio da Legalidade fosse observado!

Ao incluir a Moralidade como Princípio básico da Administração Pública, por outro lado, o legislador constitucional quis que os agentes públicos não apenas obedecessem às estritas regras previstas em lei, mas também que suas condutas fossem pautadas em padrões

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 16 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

éticos de probidade, decoro e boa fé.

Aliás, fica a dica para a sua prova... Se a banca descrever uma determinada situação e pedir, na prova de Ética, qual princípio que se aplica à situação narrada, certamente a resposta será MORALIDADE, que possui como principais características: Probidade, Decoro, Boa Fé e Honestidade.

Assim, se a banca quiser cobrar um assunto ligado aos dois assuntos (Ética e Moralidade) e ainda por cima atual, certamente exigirá o conteúdo da Súmula Vinculante nº 13:

Foi em 2008 que o STF editou tal Súmula, também conhecida como Súmula Antinepotismo, que assim dispõe:

“A nomeação de cônjuge, companheiro ou parente em linha reta, colateral ou por afinidade, até o terceiro grau, inclusive, da autoridade nomeante ou de servidor da mesma pessoa jurídica, investido em cargo de direção, chefia ou assessoramento, para o exercício de cargo em comissão ou de confiança, ou, ainda, de função gratificada na Administração Pública direta e indireta, em qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos municípios, compreendido o ajuste mediante designações recíprocas, viola a Constituição Federal.”

E o que devemos saber sobre esta Súmula?

Primeiramente, claro, que seu desrespeito apresenta infração ao Princípio da Moralidade. Além disso, que a mesma NÃO se aplica à nomeação de agentes políticos (como, por exemplo, os Secretários e Ministros), que podem ser nomeados livremente pelos Chefes do Executivo.

É isso mesmo, pessoal: se o Prefeito quiser nomear, a título de exemplo, o seu irmão como Secretário Municipal, pode livremente o fazer, sem que isso acarrete infração à Súmula Vinculante nº 13.

Para finalizar, é preciso apenas mencionar que inúmeros são os instrumentos aptos a coibir a prática de moralidade administrativa. Dentre eles, se destaca a Ação Popular, que encontra respaldo na Constituição Federal (art. 5º, LVIII):

“Qualquer cidadão é parte legítima para propor ação popular que vise a anular ato lesivo ao patrimônio público ou de entidade de que o Estado participe, à moralidade administrativa, ao meio ambiente e ao patrimônio histórico e cultural, ficando o autor, salvo comprovada má-fé, isento de custas judiciais e do ônus da sucumbência.”

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 17 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

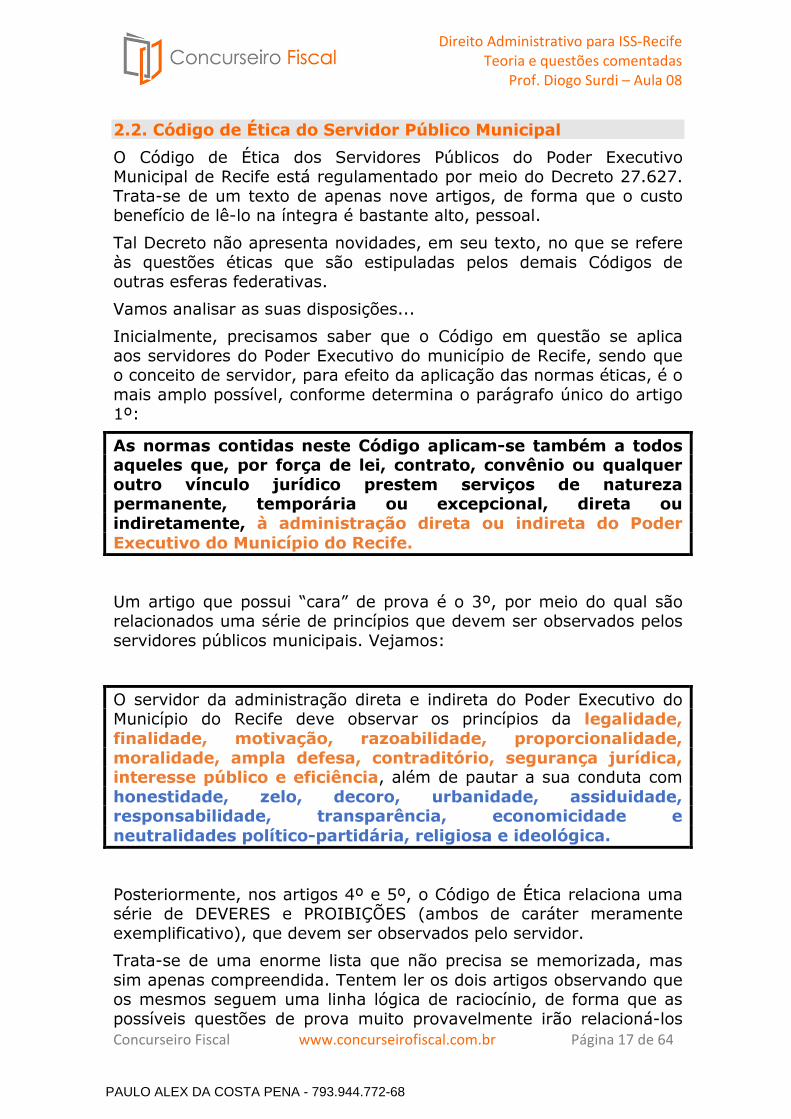

2.2. Código de Ética do Servidor Público Municipal

O Código de Ética dos Servidores Públicos do Poder Executivo Municipal de Recife está regulamentado por meio do Decreto 27.627. Trata-se de um texto de apenas nove artigos, de forma que o custo benefício de lê-lo na íntegra é bastante alto, pessoal.

Tal Decreto não apresenta novidades, em seu texto, no que se refere às questões éticas que são estipuladas pelos demais Códigos de outras esferas federativas.

Vamos analisar as suas disposições...

Inicialmente, precisamos saber que o Código em questão se aplica aos servidores do Poder Executivo do município de Recife, sendo que o conceito de servidor, para efeito da aplicação das normas éticas, é o mais amplo possível, conforme determina o parágrafo único do artigo 1º:

As normas contidas neste Código aplicam-se também a todos aqueles que, por força de lei, contrato, convênio ou qualquer outro vínculo jurídico prestem serviços de natureza permanente, temporária ou excepcional, direta ou indiretamente, à administração direta ou indireta do Poder Executivo do Município do Recife.

Um artigo que possui “cara” de prova é o 3º, por meio do qual são relacionados uma série de princípios que devem ser observados pelos servidores públicos municipais. Vejamos:

O servidor da administração direta e indireta do Poder Executivo do Município do Recife deve observar os princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência, além de pautar a sua conduta com honestidade, zelo, decoro, urbanidade, assiduidade, responsabilidade, transparência, economicidade e neutralidades político-partidária, religiosa e ideológica.

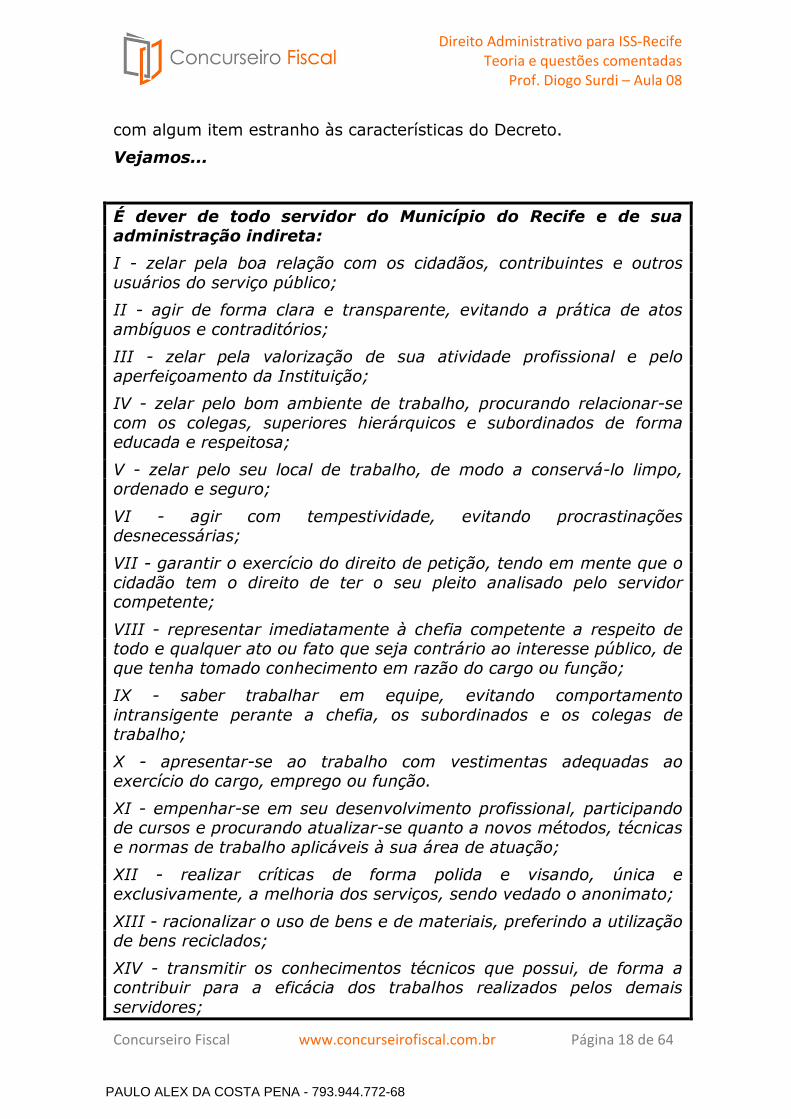

Posteriormente, nos artigos 4º e 5º, o Código de Ética relaciona uma série de DEVERES e PROIBIÇÕES (ambos de caráter meramente exemplificativo), que devem ser observados pelo servidor.

Trata-se de uma enorme lista que não precisa se memorizada, mas sim apenas compreendida. Tentem ler os dois artigos observando que os mesmos seguem uma linha lógica de raciocínio, de forma que as possíveis questões de prova muito provavelmente irão relacioná-los

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 18 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

com algum item estranho às características do Decreto.

Vejamos...

É dever de todo servidor do Município do Recife e de sua administração indireta:

I - zelar pela boa relação com os cidadãos, contribuintes e outros usuários do serviço público;

II - agir de forma clara e transparente, evitando a prática de atos ambíguos e contraditórios;

III - zelar pela valorização de sua atividade profissional e pelo aperfeiçoamento da Instituição;

IV - zelar pelo bom ambiente de trabalho, procurando relacionar-se com os colegas, superiores hierárquicos e subordinados de forma educada e respeitosa;

V - zelar pelo seu local de trabalho, de modo a conservá-lo limpo, ordenado e seguro;

VI - agir com tempestividade, evitando procrastinações desnecessárias;

VII - garantir o exercício do direito de petição, tendo em mente que o cidadão tem o direito de ter o seu pleito analisado pelo servidor competente;

VIII - representar imediatamente à chefia competente a respeito de todo e qualquer ato ou fato que seja contrário ao interesse público, de que tenha tomado conhecimento em razão do cargo ou função;

IX - saber trabalhar em equipe, evitando comportamento intransigente perante a chefia, os subordinados e os colegas de trabalho;

X - apresentar-se ao trabalho com vestimentas adequadas ao exercício do cargo, emprego ou função.

XI - empenhar-se em seu desenvolvimento profissional, participando de cursos e procurando atualizar-se quanto a novos métodos, técnicas e normas de trabalho aplicáveis à sua área de atuação;

XII - realizar críticas de forma polida e visando, única e exclusivamente, a melhoria dos serviços, sendo vedado o anonimato;

XIII - racionalizar o uso de bens e de materiais, preferindo a utilização de bens reciclados;

XIV - transmitir os conhecimentos técnicos que possui, de forma a contribuir para a eficácia dos trabalhos realizados pelos demais servidores;

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 19 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

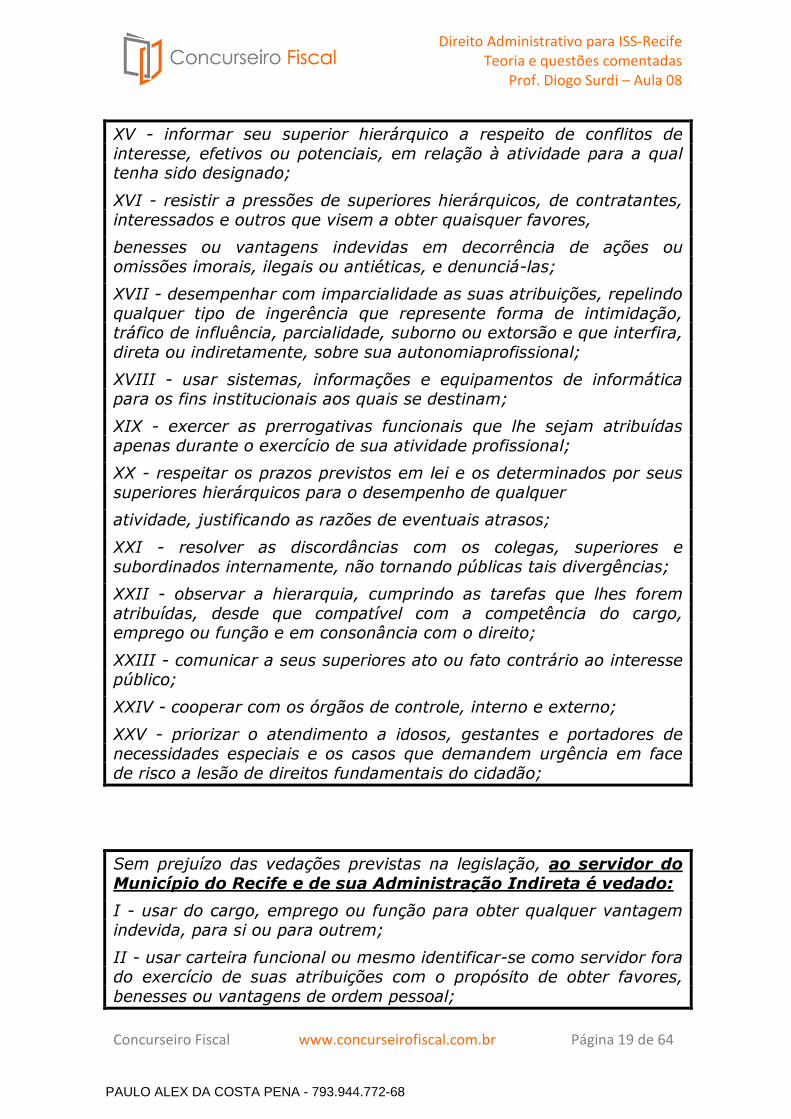

XV - informar seu superior hierárquico a respeito de conflitos de interesse, efetivos ou potenciais, em relação à atividade para a qual tenha sido designado;

XVI - resistir a pressões de superiores hierárquicos, de contratantes, interessados e outros que visem a obter quaisquer favores,

benesses ou vantagens indevidas em decorrência de ações ou omissões imorais, ilegais ou antiéticas, e denunciá-las;

XVII - desempenhar com imparcialidade as suas atribuições, repelindo qualquer tipo de ingerência que represente forma de intimidação, tráfico de influência, parcialidade, suborno ou extorsão e que interfira, direta ou indiretamente, sobre sua autonomiaprofissional;

XVIII - usar sistemas, informações e equipamentos de informática para os fins institucionais aos quais se destinam;

XIX - exercer as prerrogativas funcionais que lhe sejam atribuídas apenas durante o exercício de sua atividade profissional;

XX - respeitar os prazos previstos em lei e os determinados por seus superiores hierárquicos para o desempenho de qualquer

atividade, justificando as razões de eventuais atrasos;

XXI - resolver as discordâncias com os colegas, superiores e subordinados internamente, não tornando públicas tais divergências;

XXII - observar a hierarquia, cumprindo as tarefas que lhes forem atribuídas, desde que compatível com a competência do cargo, emprego ou função e em consonância com o direito;

XXIII - comunicar a seus superiores ato ou fato contrário ao interesse público;

XXIV - cooperar com os órgãos de controle, interno e externo;

XXV - priorizar o atendimento a idosos, gestantes e portadores de necessidades especiais e os casos que demandem urgência em face de risco a lesão de direitos fundamentais do cidadão;

Sem prejuízo das vedações previstas na legislação, ao servidor do Município do Recife e de sua Administração Indireta é vedado:

I - usar do cargo, emprego ou função para obter qualquer vantagem indevida, para si ou para outrem;

II - usar carteira funcional ou mesmo identificar-se como servidor fora do exercício de suas atribuições com o propósito de obter favores, benesses ou vantagens de ordem pessoal;

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 20 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

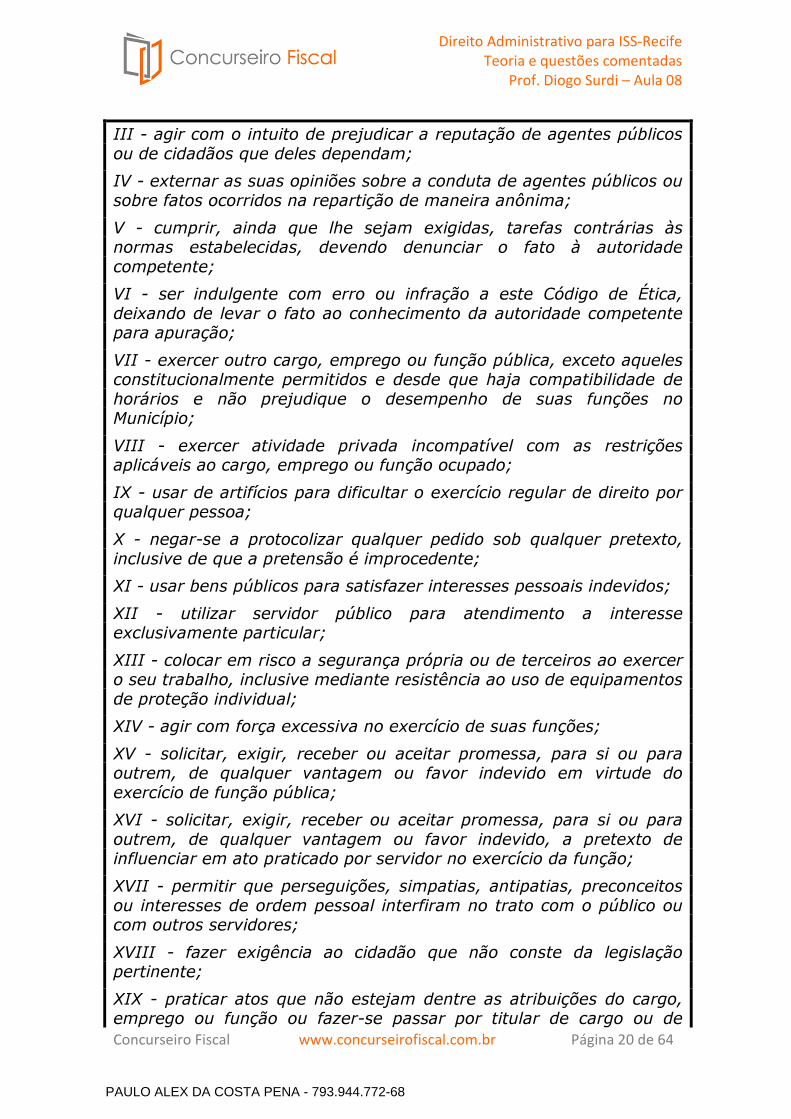

III - agir com o intuito de prejudicar a reputação de agentes públicos ou de cidadãos que deles dependam;

IV - externar as suas opiniões sobre a conduta de agentes públicos ou sobre fatos ocorridos na repartição de maneira anônima;

V - cumprir, ainda que lhe sejam exigidas, tarefas contrárias às normas estabelecidas, devendo denunciar o fato à autoridade competente;

VI - ser indulgente com erro ou infração a este Código de Ética, deixando de levar o fato ao conhecimento da autoridade competente para apuração;

VII - exercer outro cargo, emprego ou função pública, exceto aqueles constitucionalmente permitidos e desde que haja compatibilidade de horários e não prejudique o desempenho de suas funções no Município;

VIII - exercer atividade privada incompatível com as restrições aplicáveis ao cargo, emprego ou função ocupado;

IX - usar de artifícios para dificultar o exercício regular de direito por qualquer pessoa;

X - negar-se a protocolizar qualquer pedido sob qualquer pretexto, inclusive de que a pretensão é improcedente;

XI - usar bens públicos para satisfazer interesses pessoais indevidos;

XII - utilizar servidor público para atendimento a interesse exclusivamente particular;

XIII - colocar em risco a segurança própria ou de terceiros ao exercer o seu trabalho, inclusive mediante resistência ao uso de equipamentos de proteção individual;

XIV - agir com força excessiva no exercício de suas funções;

XV - solicitar, exigir, receber ou aceitar promessa, para si ou para outrem, de qualquer vantagem ou favor indevido em virtude do exercício de função pública;

XVI - solicitar, exigir, receber ou aceitar promessa, para si ou para outrem, de qualquer vantagem ou favor indevido, a pretexto de influenciar em ato praticado por servidor no exercício da função;

XVII - permitir que perseguições, simpatias, antipatias, preconceitos ou interesses de ordem pessoal interfiram no trato com o público ou com outros servidores;

XVIII - fazer exigência ao cidadão que não conste da legislação pertinente;

XIX - praticar atos que não estejam dentre as atribuições do cargo, emprego ou função ou fazer-se passar por titular de cargo ou de

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 21 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

emprego público diferente daquela ao qual foi regularmente investido;

XX - alterar ou deturpar o teor de documentos que deva encaminhar para providências;

XXI - retirar da repartição pública, sem estar legalmente autorizado, qualquer documento, livro ou bem pertencente ao patrimônio público;

XXII - fazer uso de informações privilegiadas obtidas no âmbito interno de seu serviço, em benefício próprio ou de terceiros;

XXIII - apresentar-se com sintomas de embriaguez no serviço e sem vestimentas apropriadas ao exercício de suas atribuições;

XXIV - expor colegas, superiores e subordinados a situações humilhantes e constrangedoras, durante a jornada de trabalho e no exercício de suas funções;

XXV - importunar colegas, superiores ou subordinados, de maneira explicita ou não, visando a obter favores sexuais;

XXVI - agir de forma preconceituosa em virtude da origem, raça, sexo, cor, idade ou qualquer outra forma de discriminação.

XXVII - receber presentes ou qualquer tipo de benesse de contribuintes, fornecedores ou usuários do serviço público, excetuados brindes que sejam distribuídos ao público em geral a título de propaganda ou divulgação habitual.

Parágrafo único. Os presentes que não possam ser recusados ou devolvidos sem ônus para o servidor serão destinados ao uso da própria repartição pública ou doados a entidade filantrópica.

Analisando as disposições acerca dos DEVERES e PROIBIÇÕES, verifica-se que uma possível questão, como já mencionado, deve se resumir à literalidade da norma. Minha aposta de questão sobre o Código de Ética, no entanto, está nos artigos 6º e 7º, que instituem a Comissão de Ética do Poder Executivo Municipal.

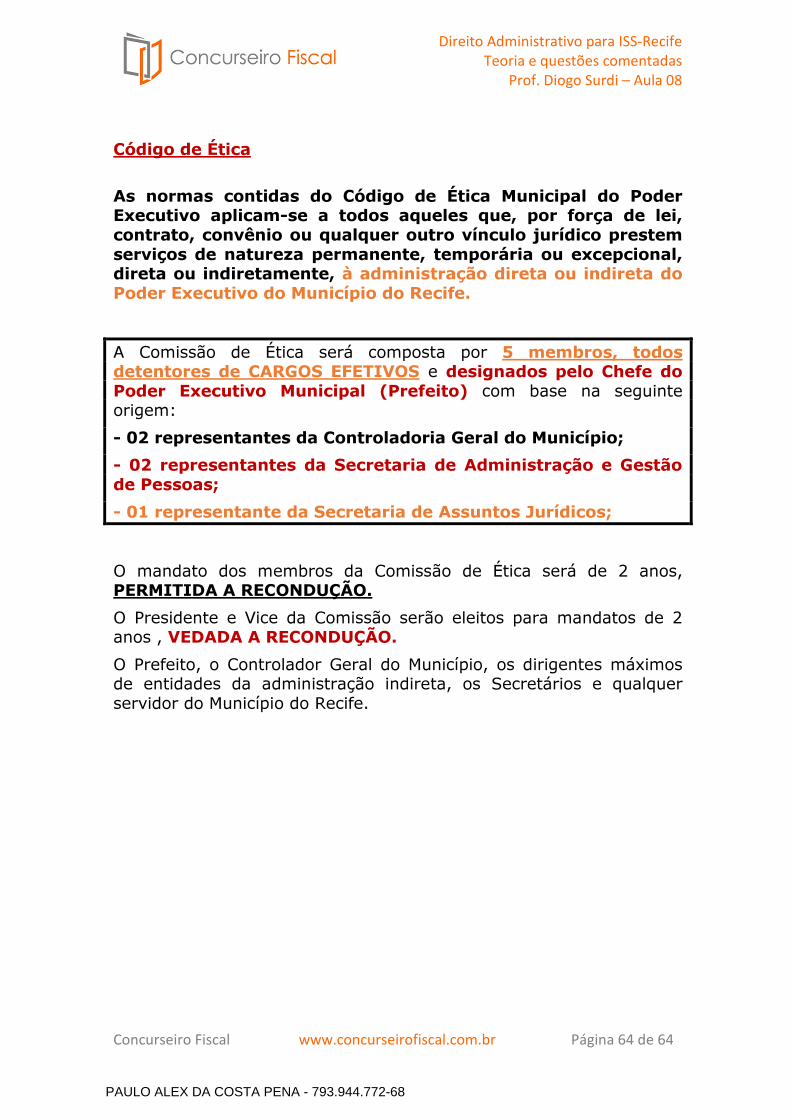

Tal Comissão será composta por 5 membros, todos detentores de CARGOS EFETIVOS e designados pelo Chefe do Poder Executivo Municipal (Prefeito) com base na seguinte origem:

- 02 representantes da Controladoria Geral do Município;

- 02 representantes da Secretaria de Administração e Gestão de Pessoas;

- 01 representante da Secretaria de Assuntos Jurídicos;

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 22 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Todos os membros da Comissão de Ética NÃO RECEBEM REMUNERAÇÃO pelas atividades desempenhadas na Comissão, mas a atuação dos mesmos será objeto de anotação, nas respectivas fichas funcionais dos servidores, como prestação de relevante serviço público.

Agora, fiquem ligados na seguinte diferenciação:

O mandato dos membros da Comissão de Ética será de 2 anos, PERMITIDA A RECONDUÇÃO.

O Presidente e Vice da Comissão serão eleitos para mandatos de 2 anos , VEDADA A RECONDUÇÃO.

Trata-se de regra que, se for exigida, pegará muitos candidatos de surpresa. Assim, vamos memorizar que TODOS os membros são eleitos para mandatos de 2 anos, podendo perfeitamente ser reconduzidos. No entanto, para que todos possam vir a se tornam presidente e vice, o Decreto estabeleceu que os mandatos destes dois cargos NÃO podem ser objeto de RECONDUÇÃO.

Compreendido?

A deliberação da Comissão de Ética se dará por maioria simples (não é exigido maioria absoluta), sendo que o quórum mínimo será de 3 membros.

Dessa forma, se uma possível assertiva de uma questão de prova afirmasse que a Comissão de Ética pode deliberar, em determinadas situações, com o voto de 2 membros, estaria certa ou errada a afirmação?

Certo, pessoal! Vamos entender o motivo...

Como as disposições do Código estabelecem como regra de deliberação a MAIORIA SIMPLES, temos que, uma vez atingido o quórum mínimo (que é de 3 membros), as decisões da Comissão se darão pela maioria dos presentes, de forma que, com a votação de 2 membros, a decisão da Comissão é perfeitamente válida.

Caso o Presidente se ausente em alguma sessão, quem será o seu substituto?

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 23 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Essa é fácil, de forma que até mesmo aqueles que não conheciam a norma acertariam: É o Vice Presidente!

Mas e se o Presidente e o Vice se ausentarem de alguma sessão, o que ocorre?

Neste caso, temos que a sessão não é realizada, pessoal!

Da mesma forma, precisamos saber que NÃO SÃO TODAS AS PESSOAS que podem propor questões a serem analisadas pela Comissão, mas sim apenas os legitimados pelo Decreto 27.627, que, nos termos do artigo 7º, § 3º, são:

O Prefeito, o Controlador Geral do Município, os dirigentes máximos de entidades da administração indireta, os Secretários e qualquer servidor do Município do Recife.

Por fim, precisamos conhecer também as causas que implicam na cessação da investidura dos membros da Comissão de Ética. Para isso, vamos verificar o disposto no § 10 do artigo 7º:

Cessará a investidura de membros das comissões de ética :

I - com a extinção do mandato;

II - com a renúncia;

III - no caso de desvio ético reconhecido pela própria Comissão;

IV - pela aplicação de qualquer penalidade disciplinar;

V - com a exoneração do servidor do cargo efetivo.

Sobre o Código de Ética é isso, pessoal... Volto a frisar: Não deixem de ler as disposições do Decreto 27.627, uma vez que são poucos artigos e as questões tendem a se resumir à literalidade da norma.

3. Atribuições do Auditor Fiscal de Recife

Para finalizarmos a parte teórica do nosso curso, vamos ver o ponto mais peculiar do edital: Atribuições do Auditor Fiscal do Tesouro Municipal.

Antes de mais nada, precisamos saber que tais atribuições estão elencadas na Lei Municipal 17.239/2006, que é a lei que estabelece as

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 24 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

regras de remuneração e vantagens do servidor público municipal.

Boa parte de tal diploma normativo se dedica a explicitar os valores de vencimento básico e demais vantagens (como as participações e gratificações que aos AFTM recebem). No entanto, para efeitos de prova, iremos nos ater estritamente àquilo que foi solicitado no conteúdo programático estabelecido pela FGV, ou seja, as Atribuições do AFTM.

Assim, vamos direto para o ANEXO XI da lei em questão:

Atribuições do cargo de Auditores do Tesouro Municipal:

Efetuar estudos e prestar assessoramento na formulação de políticas de diretrizes financeiras e tributárias do Município, assim como na elaboração de planos, programas e orçamentos da Secretaria de Finanças;

Examinar a regularidade dos processos de arrecadação, fiscalização e recolhimento das receitas municipais, bem como dos processos de despesas, compreendendo todas as suas fases;

Verificar o cumprimento de contratos, convênios, acordos, ajustes e de outros atos de que resulte o nascimento ou extinção de direitos e obrigações do Município;

Avaliar os resultados alcançados pelos administradores, face à finalidade e aos objetivos dos órgãos ou entidades que dirigem, sem prejuízo de outros controles a que porventura estejam submetidos;

Fiscalizar a guarda e aplicações de dinheiro, valores e outros bens do município ou a este confiados;

Examinar a eficiência e o grau de confiabilidade dos controles financeiros, orçamentários, patrimoniais e de recursos humanos, bem como outros existentes nos órgãos e entidades municipais;

Examinar e certificar a regularidade das tomadas de contas dos responsáveis por órgãos da administração direta e dirigentes das entidades da administração indireta, funções oriundas do patrimônio público ou que recebem transferência à conta do orçamento e órgãos autônomos, nos casos previstos no Código de Administração Financeira do Município;

Fiscalizar as entidades ou organizações em geral, dotadas de personalidade jurídica de direito privado, que recebam transferências à conta do orçamento municipal ou que tenham contratado financiamentos ou operações de crédito com garantia do Município;

Examinar se os recursos oriundos de quaisquer fontes das quais a administração do Poder Executivo participa como gestora ou mutuária foram adequadamente aplicados de acordo com os projetos e

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 25 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

atividades a que se referem;

Levantar e analisar dados das entidades da administração direta e indireta, bem como fundações municipais, avaliando sua situação econômico-financeira-administrativa;

Orientar e recomendar a adoção e alteração de práticas e controles internos das entidades da Administração Municipal;

Organizar e manter atualizado cadastro institucional de todos os órgãos e entidades do Poder Executivo;

Elaborar relatórios, pareceres ou certificados dos exames, avaliações, análise e verificações realizadas;

Desenvolver estudos e implementar ações visando à recuperação de créditos e à redução de despesas;

Desenvolver estudos econômico-financeiros, fiscais e administrativos e implementar ações visando à otimização da administração tributária e financeira do Município;

Desenvolver estudos e implementar ações visando à otimização e racionalização dos procedimentos administrativos do Município;

Desenvolver estudos e implementar ações visando ao incremento das transferências constitucionais;

Desenvolver estudos e análises sobre os efeitos da carga tributária na conjuntura econômico-financeira do Município;

Prestar orientação fiscal ao contribuinte, quanto ao cumprimento das obrigações tributárias;

Exercer, na forma da programação estabelecida pela Diretoria Geral de Administração Tributária, atividades de fiscalização, inclusive diligências em estabelecimentos, relativamente a tributos municipais ou outros cuja fiscalização tenha sido delegada ao Município, competindo-lhe:

Examinar livros, arquivos e documentos comerciais e fiscais;

Proceder à arguição de infração à legislação tributária;

Reter documentos ou livros de escrituração, quando necessários para comprovação de infração ou falsificação ou quando possuídos com intenção de fraude, lavrando o competente termo;

Coletar dados relativos aos documentos de arrecadação e de informações econômico-fiscais;

Examinar as dependências do estabelecimento;

Lavrar os termos de início e de encerramento do exame fiscal nos livros ou documentos próprios.

Desenvolver estudos e implementar ações visando ao incremento da

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 26 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

ação fiscalizadora e da arrecadação;

Prestar informações em processo fiscal;

Solicitar, quando necessário ao desempenho de suas funções, o auxílio de autoridade administrativa ou de força pública;

Análise, instrução e julgamento de processos administrativos fiscais;

Desenvolver estudos jurídicos visando à otimização da legislação tributária e financeira do Município;

Assessorar o Secretário de Finanças e o Prefeito no que couber;

Desenvolver outras tarefas correlatas às suas atividades principais.

Com relação a esta enorme lista, minha dica é que vocês procurem compreender o fundamento lógico de cada competência.

E o principal: reservem esta parte do material para ser a último assunto a ser visto em Direito Administrativo. Isso porque trata-se de legislação altamente esquecível, aquela que vocês saem da prova e, poucos minutos depois, esquecem para o resto da vida...

Vamos agora resolver algumas questões e, posteriormente, revisar tudo o que foi exposto com o RESUMÃO de todo curso (que já inclui o da aula de hoje).

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 27 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

QUESTÕES COMENTADAS

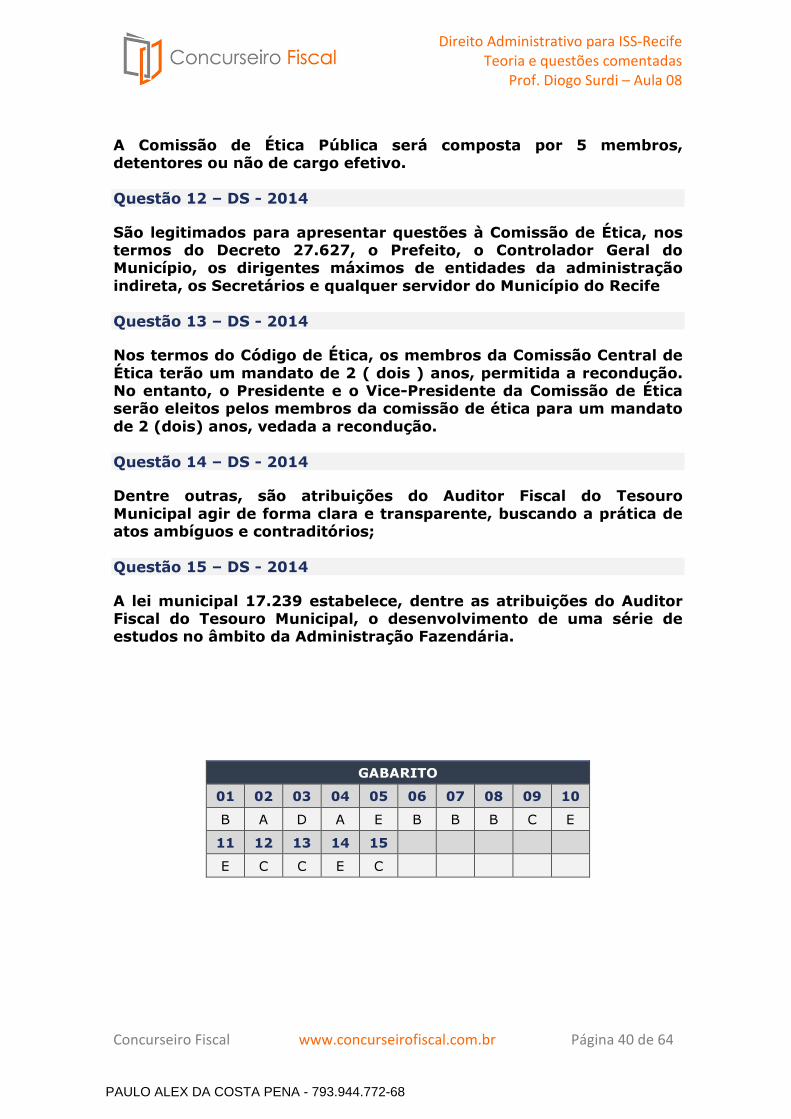

Questão 01 – (FGV) – AL-MT – 2013 - PROCURADOR Acerca das entidades paraestatais, com base no Direito Administrativo brasileiro, analise as afirmativas a seguir. I. A expressão abrange todos os entes da Administração Indireta, além das pessoas jurídicas de direito privado autorizadas a realizar atividades de interesse coletivo ou público. II. Os serviços sociais autônomos, por arrecadarem contribuições parafiscais, estão sujeitos à jurisdição da Justiça Federal. III. O Termo de Parceria é o instrumento passível de ser firmado entre o Poder Público e as entidades qualificadas como Organizações da Sociedade Civil de Interesse Público destinado à formação de vínculo de cooperação entre as partes. Assinale: a) se somente a afirmativa II estiver correta. b) se somente a afirmativa III estiver correta. c) se as afirmativas I e II estiverem corretas. d) se as afirmativas I e III estiverem corretas. e) se as afirmativas II e III estiverem corretas. Comentários

Item I: ERRADO A expressão Entidades Paraestatais, também conhecida como Terceiro Setor, não abrange entidades da Administração Pública, seja ela direta ou indireta, mas sim os SSA, as OS e as OSCIP.

Item II: ERRADO. Conforme vimos, o STF possui entendimento sumulado de que os SSA possuem jurisdição na Justiça Estadual. Assim estabelece a Súmula 516 do Supremo:

O Serviço Social da Indústria (SESI) está sujeito a jurisdição da justiça estadual.

Item III: Correto. Termo de Parceria é o termo que é firmado entre o Poder Público e as OSCIPs, sendo esta uma das principais características de tais entidades.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 28 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Gabarito: B

Questão 02 – (FGV) – TCE-BA – 2013 - PROCURADOR Sobre as pessoas jurídicas integrantes do Terceiro Setor, assinale a afirmativa correta. a) As Organizações Sociais (OS’s) não podem ser qualificadas como Organização da Sociedade Civil de Interesse Público (OSCIPs). b) As organizações não governamentais (ONG’S) não se submetem a órgão ou órgãos de controle na responsabilidade fiscal, dado o seu caráter de entidade de direito privado,. c) As organizações sociais, também chamadas de OS, são criadas para execução de serviços públicos exclusivos do Estado. d) As instituições religiosas poderão ser qualificadas como organizações da sociedade civil de interesse público (OSCIPs). e) Os contratos de gestão entre a Administração Pública e as Organizações Sociais não caracterizam convênio administrativo, não se sujeitando à fiscalização e controle por parte do Tribunal de Contas. Comentários

Alternativa A: Correta. As OS estão entre as entidades que NÃO podem receber a qualificação como OSCIP.

Alternativa B: Errada. As Ongs, de acordo com a doutrina majoritária, não compõem o Terceiro Setor.

Alternativa C: Errada. As OS são criadas para a prestação de serviços que NÃO são exclusivos do Estado.

Alternativa D: Errada. Outro exemplo de entidades que NÃO pdoem ser qualificadas como OSCIP.

Alternativa E: Errada. Todas as entidades do Terceiro Setor estão sujeitas a fiscalização do TCU.

Gabarito: A

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 29 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Questão 03 – (FGV) – OAB- UNIFICADO - 2013 Determinada entidade de formação profissional, integrante dos chamados Serviços Sociais Autônomos (também conhecidos como “Sistema S”), foi, recentemente, questionada sobre a realização de uma compra sem prévia licitação. Assinale a alternativa que indica a razão do questionamento. a) Tais entidades, vinculadas aos chamados serviços sociais autônomos, integram a Administração Pública. b) Tais entidades, apesar de não integrarem a Administração Pública, são dotadas de personalidade jurídica de direito público. c) Tais entidades desempenham, por concessão, serviço público de interesse coletivo. d) Tais entidades são custeadas, em parte, com contribuições compulsórias cobradas sobre a folha de salários. Comentários

Acerca dos Serviços Sociais Autônomos, precisamos saber as seguintes características:

Serviços Sociais

Autônomos

Pessoas Jurídicas de

Direito Privado

Não precisam realizar

concurso, mas sim apenas

Processo Seletivo

Não obecedem as normas da Lei de

Licitação integralmente, mas apenas os

Princípios da Administração

Pública

Custeados por Contribuições Paraestatais incidentes na

Folha de Salários

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 30 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Gabarito: D

Questão 04 – (FGV) OAB – UNIFICADO - 2011 A qualificação como Organizações da Sociedade Civil de Interesse Público (OSCIPs) de pessoas jurídicas de direito privado, sem fins lucrativos, cujos objetivos sociais e normas estatutárias atendam aos requisitos previstos na respectiva lei é ato a) vinculado ao cumprimento dos requisitos estabelecidos em lei. b) complexo, uma vez que somente se aperfeiçoa com a instituição do Termo de Parceria. c) discricionário, uma vez que depende de avaliação administrativa quanto à sua conveniência e oportunidade. d) composto, subordinando-se à homologação da Chefia do Poder Executivo. Comentários

O ato de qualificação como OSCIP é sempre VINCULADO, ao contrário do que ocorre com as OS, em que o ato é discricionário.

Gabarito: A

Questão 05 – (CEPERJ) – SEFAZ-RJ – 2011 – OFICIAL DE FAZENDA As OSCIPs pertencem ao: a) Judiciário b) Primeiro Setor c) Segundo Setor d) Quarto Poder e) Terceiro Setor Comentários

Questão que exige conhecimentos básicos sobre o assunto. Como vimos em aula, três são os setores existentes quando o assunto é a Organização Administrativa.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 31 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Primeiro Setor

Constituído pelos órgãos e entidades do Poder Público que estão encarregados de organizar e executar as Políticas Públicas. Exemplos do primeiro setor são os Órgãos da Administração Direta e as entidades da Administração Indireta.

No Primeiro Setor temos a utilização de Dinheiro PÚBLICO para fins PÚBLICOS.

Segundo Setor

É, em última análise, o próprio mercado, constituído pela vontade das partes e regido pelo direito privado. Possuem como características o fato de objetivarem lucro e serem organizadas nas mais diversas formas admitidas pelo direito. Como exemplo, podemos citar as indústrias, o comércio e as empresas de prestação de serviço.

No Segundo Setor temos a utilização de Dinheiro PRIVADO para fins PRIVADOS.

Terceiro Setor

Como o próprio nome sugere, não são pessoas jurídicas de direito público (pois se assim o fossem seriam classificadas como primeiro setor). Da mesma forma, não são pessoas jurídicas que objetivam o lucro (o que as colocaria no segundo setor). São, basicamente, entidades de DIREITO PRIVADO SEM FINS LUCRATIVOS.

São exemplos de entidades do Terceiro Setor, como já mencionado, as OS, as OSCIP e os Serviços de Apoio.

No Terceiro Setor, temos a utilização de Dinheiro PRIVADO para fins PÚBLICOS.

Logo, o gabarito é a letra E.

Questão 06 – (CEPERJ) – SEFAZ-RJ – 2010 – OFICIAL DE FAZENDA Figura criada no âmbito da reforma do Estado e destinada a promover a publicização são as: a) Agências Executivas b) Organizações Sociais c) Organizações Não Governamentais

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 32 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

d) Empresas Públicas e) Concessões Públicas Comentários

Para efeitos de prova, ainda que todas as entidades do Terceiro Setor tenham sido criadas sob a ideia de transferir a execução de serviços não exclusivos do Estado para pessoas jurídicas de direito privado, temos que memorizar que a PUBLICIZAÇÃO é conceito ligado diretamente às Organizações Sociais.

Gabarito: B

Questão 07 – (FCC) – TCE-SP – 2012 - ADMINISTRAÇÃO O acordo de cooperação para o fomento e a execução de uma ou mais das atividades de interesse público previstas em Lei, firmado entre a entidade qualificada como OSCIP − Organização da Sociedade Civil de Interesse Público e o Poder Público denomina-se a) licitação pública. b) termo de parceria. c) contrato social. d) convênio social. e) termo de convênio. Comentários

Estão lembrados das principais diferenças entre OS e OSCIP?

OS OSCIP Pessoa Jurídica de Direito Privado sem fins lucrativos

Pessoa Jurídica de Direito Privado sem fins lucrativos

Não Integram a Administração Pública

Não Integram a Administração Pública

São fomentadas pelo Poder Público

São fomentadas pelo Poder Público

Firmam Contrato de Gestão Firmam Termo de Parceria Qualificação ocorre com a celebração do Contrato de Gestão

Qualificação é anterior à celebração de Termo de Parceria

Ato discricionário Ato vinculado

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 33 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Relacionam-se com a noção de PUBLICIZAÇÃO

Qualificação é competência do Ministro da Justiça

Como incentivo, pode ocorrer a cessão de servidores e de bens públicos

Como incentivo, NÃO pode ocorrer a cessão de servidores e de bens públicos

Gabarito: B

Questão 08 – (FCC) – TRE –TO – 2011 – ANALISTA JUDICIÁRIO De acordo com a Organização Administrativa Brasileira, o SESI, o SESC e o SENAI são entidades a) estatais. b) paraestatais. c) autárquicas. d) fundacionais. e) empresariais. Comentários

Tranquilo, não é mesmo, pessoal?

As entidades do chamado Sistema S são exemplos de Serviço Social Autônomo, entidade que integra o Terceiro Setor e é considerada PARAESTATAL.

Gabarito: B

Questão 09 – DS - 2014 As normas referentes ao Código de Ética dos Servidores Públicos do Poder Executivo Municipal são aplicadas tanto para a Administração Direta quanto para na Administração Indireta. Comentários

Ainda que o Código de Ética seja direcionado aos servidores públicos do Poder Executivo Municipal, temos que saber que ele abrange não só os servidores da Administração Direta, mas sim, da mesma forma, os servidores da Administração Indireta.

Gabarito: CERTO.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 34 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Questão 10 – DS - 2014 São deveres do servidor público do Poder Executivo de Recife, dentre outros, desempenhar com parcialidade as suas atribuições, repelindo qualquer tipo de ingerência que represente forma de intimidação, tráfico de influência, parcialidade, suborno ou extorsão e que interfira, direta ou indiretamente, sobre sua autonomia profissional; Comentários

A lista de deveres do Servidor Público do município de Recife é exemplificativa e consta nas disposições do Código de Ética.

Assim, é exemplo de dever:

XVII - desempenhar com imparcialidade as suas atribuições, repelindo qualquer tipo de ingerência que represente forma de intimidação, tráfico de influência, parcialidade, suborno ou extorsão e que interfira, direta ou indiretamente, sobre sua autonomia profissional;

Vejam que as questões de Ética são bastante literais e objetivas, passíveis de acerto com a utilização do bom senso. No caso, não faz nenhum sentido um servidor ser PARCIAL no exercício das suas atribuições, não é mesmo?

Gabarito: ERRADO

Questão 11 – DS - 2014 A Comissão de Ética Pública será composta por 5 membros, detentores ou não de cargo efetivo. Comentários

Nos termos do artigo 7º do Código de Ética, os membros da Comissão de Ética devem, OBRIGATORIAMENTE, ser detentores de Cargo EFETIVO.

Gabarito: ERRADO.

Questão 12 – DS - 2014 São legitimados para apresentar questões à Comissão de Ética, nos termos do Decreto 27.627, o Prefeito, o Controlador Geral do Município, os dirigentes máximos de entidades da

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 35 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

administração indireta, os Secretários e qualquer servidor do Município do Recife. Comentários

É isso mesmo, pessoal! Coloquei esta questão para lembra-los de que não é qualquer pessoa que pode acionar a Comissão de Ética.

Gabarito: CERTO

Questão 13 – DS - 2014 Nos termos do Código de Ética, os membros da Comissão Central de Ética terão um mandato de 2 ( dois ) anos, permitida a recondução. No entanto, o Presidente e o Vice-Presidente da Comissão de Ética serão eleitos pelos membros da comissão de ética para um mandato de 2 (dois) anos, vedada a recondução. Comentários

Outra peculiaridade acerca das Comissões de Ética refere-se à possibilidade de recondução dos respectivos mandatos.

Assim, temos que memorizar que os membros da Comissão podem ser reconduzidos para mais de um período. Em sentido contrário, o mandato do Presidente e Vice NÃO pode ser objeto de recondução.

Gabarito: CERTO

Questão 14 – DS - 2014 Dentre outras, são atribuições do Auditor Fiscal do Tesouro Municipal agir de forma clara e transparente, buscando a prática de atos ambíguos e contraditórios; Comentários

Percebam que, ainda que o candidato não tivesse lido as atribuições do AFTM, mesmo assim acertaria a questão. E isso ocorre porque a assertiva não faz nenhum sentido!

Fiquem ligados: se cair alguma questão sobre atribuições, será, basicamente, com a literalidade das normas.

Na presente questão, temos que o erro está em afirmar que o Auditor deve buscar a realização de atos ambíguos, o que

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 36 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

não faz nenhum sentido. Nos termos da Lei 17.239, é atribuição do servidor:

Agir de forma clara e transparente, evitando a prática de atos ambíguos e contraditórios;

Gabarito: ERRADO.

Questão 15 – DS - 2014 A lei municipal 17.239 estabelece, dentre as atribuições do Auditor Fiscal do Tesouro Municipal, o desenvolvimento de uma série de estudos no âmbito da Administração Fazendária. Comentários

Isso mesmo! O desenvolvimento de uma série de estudos está entre as principais competências do AFTM:

Desenvolver estudos e implementar ações visando à recuperação de créditos e à redução de despesas;

Desenvolver estudos econômico-financeiros, fiscais e administrativos e implementar ações visando à otimização da administração tributária e financeira do Município;

Desenvolver estudos e implementar ações visando à otimização e racionalização dos procedimentos administrativos do Município;

Desenvolver estudos e implementar ações visando ao incremento das transferências constitucionais;

Desenvolver estudos e análises sobre os efeitos da carga tributária na conjuntura econômico-financeira do Município;

Gabarito: CERTO.

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 37 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

QUESTÕES PROPOSTAS

Questão 01 – (FGV) – AL-MT – 2013 - PROCURADOR

Acerca das entidades paraestatais, com base no Direito Administrativo brasileiro, analise as afirmativas a seguir. I. A expressão abrange todos os entes da Administração Indireta, além das pessoas jurídicas de direito privado autorizadas a realizar atividades de interesse coletivo ou público. II. Os serviços sociais autônomos, por arrecadarem contribuições parafiscais, estão sujeitos à jurisdição da Justiça Federal. III. O Termo de Parceria é o instrumento passível de ser firmado entre o Poder Público e as entidades qualificadas como Organizações da Sociedade Civil de Interesse Público destinado à formação de vínculo de cooperação entre as partes. Assinale: a) se somente a afirmativa II estiver correta. b) se somente a afirmativa III estiver correta. c) se as afirmativas I e II estiverem corretas. d) se as afirmativas I e III estiverem corretas. e) se as afirmativas II e III estiverem corretas. Questão 02 – (FGV) – TCE-BA – 2013 - PROCURADOR

Sobre as pessoas jurídicas integrantes do Terceiro Setor, assinale a afirmativa correta. a) As Organizações Sociais (OS’s) não podem ser qualificadas como Organização da Sociedade Civil de Interesse Público (OSCIPs). b) As organizações não governamentais (ONG’S) não se submetem a órgão ou órgãos de controle na responsabilidade fiscal, dado o seu caráter de entidade de direito privado,. c) As organizações sociais, também chamadas de OS, são criadas para execução de serviços públicos exclusivos do Estado. d) As instituições religiosas poderão ser qualificadas como organizações da sociedade civil de interesse público (OSCIPs). e) Os contratos de gestão entre a Administração Pública e as

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 38 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Organizações Sociais não caracterizam convênio administrativo, não se sujeitando à fiscalização e controle por parte do Tribunal de Contas. Questão 03 – (FGV) – OAB- UNIFICADO - 2013

Determinada entidade de formação profissional, integrante dos chamados Serviços Sociais Autônomos (também conhecidos como “Sistema S”), foi, recentemente, questionada sobre a realização de uma compra sem prévia licitação. Assinale a alternativa que indica a razão do questionamento. a) Tais entidades, vinculadas aos chamados serviços sociais autônomos, integram a Administração Pública. b) Tais entidades, apesar de não integrarem a Administração Pública, são dotadas de personalidade jurídica de direito público. c) Tais entidades desempenham, por concessão, serviço público de interesse coletivo. d) Tais entidades são custeadas, em parte, com contribuições compulsórias cobradas sobre a folha de salários. Questão 04 – (FGV) OAB – UNIFICADO - 2011

A qualificação como Organizações da Sociedade Civil de Interesse Público (OSCIPs) de pessoas jurídicas de direito privado, sem fins lucrativos, cujos objetivos sociais e normas estatutárias atendam aos requisitos previstos na respectiva lei é ato a) vinculado ao cumprimento dos requisitos estabelecidos em lei. b) complexo, uma vez que somente se aperfeiçoa com a instituição do Termo de Parceria. c) discricionário, uma vez que depende de avaliação administrativa quanto à sua conveniência e oportunidade. d) composto, subordinando-se à homologação da Chefia do Poder Executivo. Questão 05 – (CEPERJ) – SEFAZ-RJ – 2011 – OFICIAL DE FAZENDA As OSCIPs pertencem ao: a) Judiciário b) Primeiro Setor c) Segundo Setor d) Quarto Poder e) Terceiro Setor Questão 06 – (CEPERJ) – SEFAZ-RJ – 2010 – OFICIAL DE FAZENDA

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 39 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

Figura criada no âmbito da reforma do Estado e destinada a promover a publicização são as: a) Agências Executivas b) Organizações Sociais c) Organizações Não Governamentais d) Empresas Públicas e) Concessões Públicas Questão 07 – (FCC) – TCE-SP – 2012 - ADMINISTRAÇÃO

O acordo de cooperação para o fomento e a execução de uma ou mais das atividades de interesse público previstas em Lei, firmado entre a entidade qualificada como OSCIP − Organização da Sociedade Civil de Interesse Público e o Poder Público denomina-se a) licitação pública. b) termo de parceria. c) contrato social. d) convênio social. e) termo de convênio. Questão 08 – (FCC) – TRE –TO – 2011 – ANALISTA JUDICIÁRIO

De acordo com a Organização Administrativa Brasileira, o SESI, o SESC e o SENAI são entidades a) estatais. b) paraestatais. c) autárquicas. d) fundacionais. e) empresariais. Questão 09 – DS - 2014

As normas referentes ao Código de Ética dos Servidores Públicos do Poder Executivo Municipal são aplicadas tanto para a Administração Direta quanto para na Administração Indireta. Questão 10 – DS - 2014

São deveres do servidor público do Poder Executivo de Recife, dentre outros, desempenhar com parcialidade as suas atribuições, repelindo qualquer tipo de ingerência que represente forma de intimidação, tráfico de influência, parcialidade, suborno ou extorsão e que interfira, direta ou indiretamente, sobre sua autonomia profissional; Questão 11 – DS - 2014

PAULO ALEX DA COSTA PENA - 793.944.772-68

PAULO ALEX DA COSTA PENA - 793.944.772-68

Direito Administrativo para ISS-Recife

Teoria e questões comentadas

Prof. Diogo Surdi – Aula 08

Página 40 de 64Concurseiro Fiscal www.concurseirofiscal.com.br

A Comissão de Ética Pública será composta por 5 membros, detentores ou não de cargo efetivo. Questão 12 – DS - 2014