asociación de supervisores bancarios de las américas ... · –creación de condiciones de...

TRANSCRIPT

Asociación de Supervisores Bancarios de las Américas

Regulación y Supervisión de Segmentos del

Mercado que Aportan a la Inclusión

FinancieraOportunidades para las Cooperativas

Supervisión de Cooperativas de Ahorro y Crédito y

Seguro de Depósitos

5 - 6 de septiembre de 2011

México D.F., México

Lic. Pamela Afcha

I. Antecedentes

II. Ventajas

III. Principales Retos

IV. Propuesta de Regulación y Supervisión

I. Gobierno Corporativo

II. Gestión de Riesgos

V. Aportes de ASBA

VI. Comentarios Finales

2

CONTENIDO

3

I. ANTECEDENTES

• Características del ambiente y el contexto en el que se

desenvuelven las instituciones financieras:

Ambiente Económico

Inclusión Financiera

Competencia

4

I. ANTECEDENTES

• El ambiente económico en la región está caracterizado

por:

– Tasas de crecimiento

– Niveles de pobreza

– Respuesta a la crisis

Ambiente Económico

Inclusión Financiera

Competencia

5

I. ANTECEDENTES

• Crecimiento Económico en la región:

– Altas tasas de crecimiento:

Ambiente Económico

Inclusión Financiera

Competencia

2005 2006 2007 2008 2009 2010

América Latina 4.9 5.8 5.9 4.4 -1.8 6.2

Estados Unidos de América 3.1 2.7 1.9 0.0 -2.7 2.9

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Cre

cim

ein

to P

IB %

Crecimiento del PIB (2005-2010)

Fuente: Indicadores de Desarrollo Mundial – Banco Mundial

6

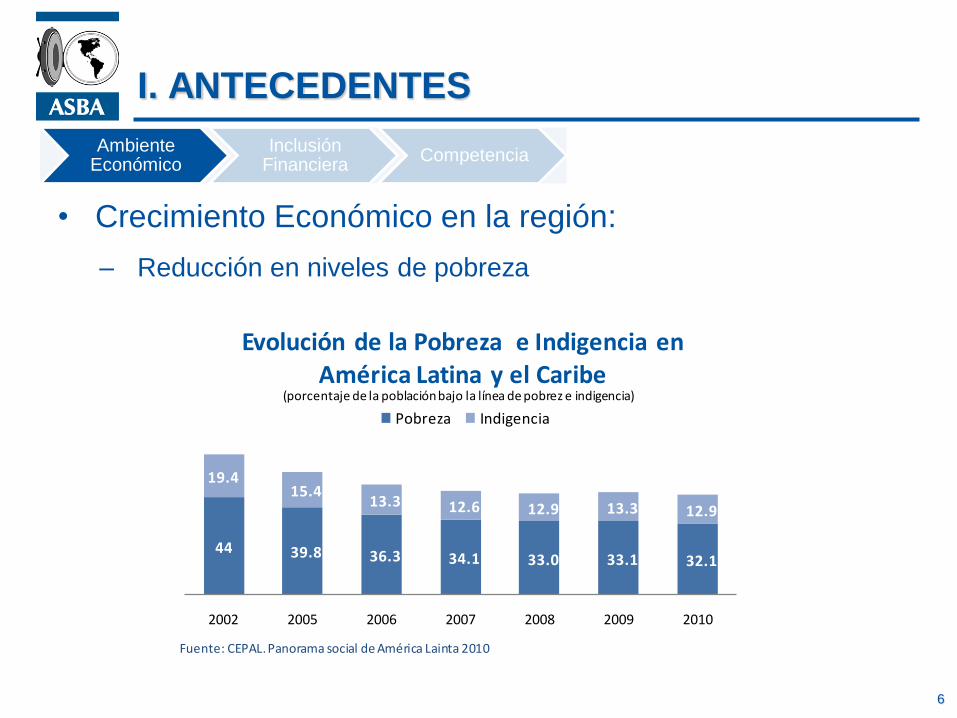

I. ANTECEDENTES

• Crecimiento Económico en la región:

– Reducción en niveles de pobreza

Ambiente Económico

Inclusión Financiera

Competencia

44 39.8 36.3 34.1 33.0 33.1 32.1

19.415.4

13.3 12.6 12.9 13.3 12.9

2002 2005 2006 2007 2008 2009 2010

Evolución de la Pobreza e Indigencia en América Latina y el Caribe

Pobreza Indigencia

(porcentaje de la población bajo la línea de pobrez e indigencia)

Fuente: CEPAL. Panorama social de América Lainta 2010

7

I. ANTECEDENTES

• Alto crecimiento económico en la región:

– Tasas de crecimiento

– Niveles de pobreza

• Generación de mercados con potencial de desarrollo

– Respuesta a la crisis:

• Economías e instituciones sólidas:

– Mayor capacidad institucional

– Manejo responsable

• Adopción rápida de medidas anticíclicas

Ambiente Económico

Inclusión Financiera

Competencia

8

I. ANTECEDENTES

• Fuerte movimiento hacia la inclusión financiera:

– Iniciativas internacionales:

• Grupo G-20 – Asociación mundial para la Inclusión Financiera

• Banco Mundial - CGAP

• AFI, ASBA, CEMLA y otros

– Programas de gobiernos:

• Reformas políticas para promover inclusión financiera

– Iniciativas privadas

• Fundación Microfinanzas BBVA

Ambiente Económico

Inclusión Financiera

Competencia

9

I. ANTECEDENTESAmbiente

EconómicoInclusión

FinancieraCompetencia

• Las cooperativas están expuestas a un alto grado de competencia

por parte de los restantes agentes del sistema financiero:

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2006 2007 2008 2009 2010

Evolución del Crédito en IMF de América Latina y el Caribe

Prestatarios

(miles)

Cartera (millones)

% crecimiento

Fuente: Tendencias del Mercado Microfinanciero 2005-2010

• Población atendida

• Gama de productos y

servicios financieros

• Precios

10

I. ANTECEDENTESAmbiente

EconómicoInclusión

FinancieraCompetencia

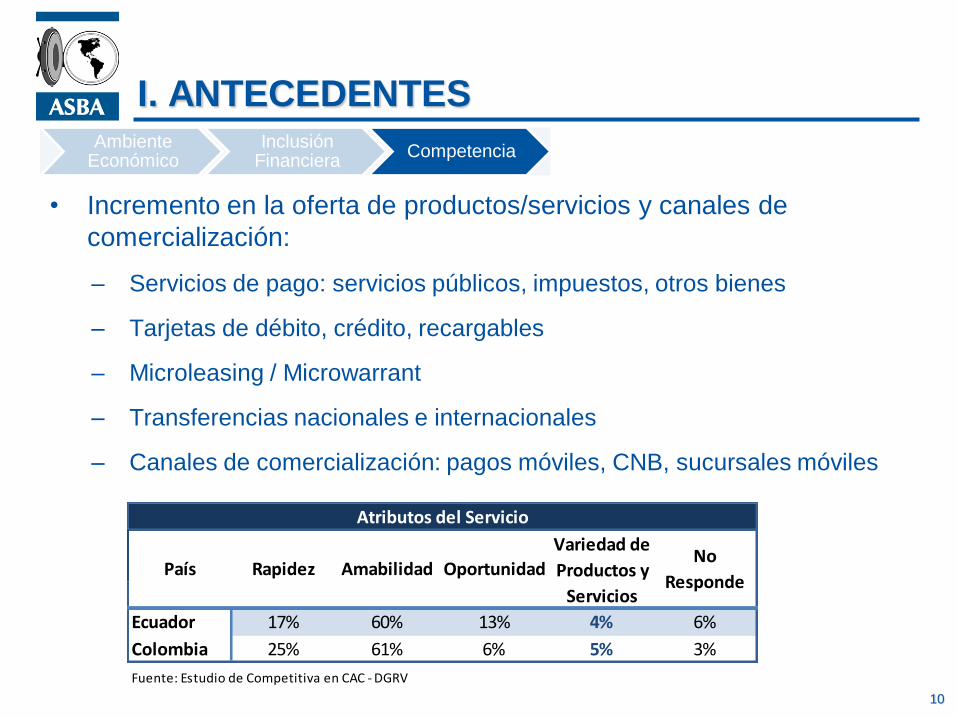

• Incremento en la oferta de productos/servicios y canales de

comercialización:

– Servicios de pago: servicios públicos, impuestos, otros bienes

– Tarjetas de débito, crédito, recargables

– Microleasing / Microwarrant

– Transferencias nacionales e internacionales

– Canales de comercialización: pagos móviles, CNB, sucursales móviles

Ecuador 17% 60% 13% 4% 6%

Colombia 25% 61% 6% 5% 3%

Fuente: Estudio de Competitiva en CAC - DGRV

Atributos del Servicio

País Rapidez Amabilidad Oportunidad

Variedad de

Productos y

Servicios

No

Responde

11

II. VENTAJAS

Algunas de las principales ventajas que conlleva la regulación y supervisión

incluye:

• Igualdad de condiciones

• Apertura a la administración de nuevos productos y servicios financieros

Mayor Competitividad

• Gestión de riesgos dentro de un apetito definido

• Mayor efectividad de la administración y control interno

• Claridad en la distribución de responsabilidades

Mejor Gobernabilidad

• Mayor posibilidad de captar fondos

• Reducción del riesgo de concentración de financiamiento

Posibilidad de Crecimiento

• Acceso a cuenta en el BC – “prestamista de última instancia”

• Acceso a seguro de depósitos

Red de Seguridad Financiera

12

II. VENTAJAS

Efecto neto de pertenecer al sector regulado se traduce

en:

“Mayor Confianza”

13

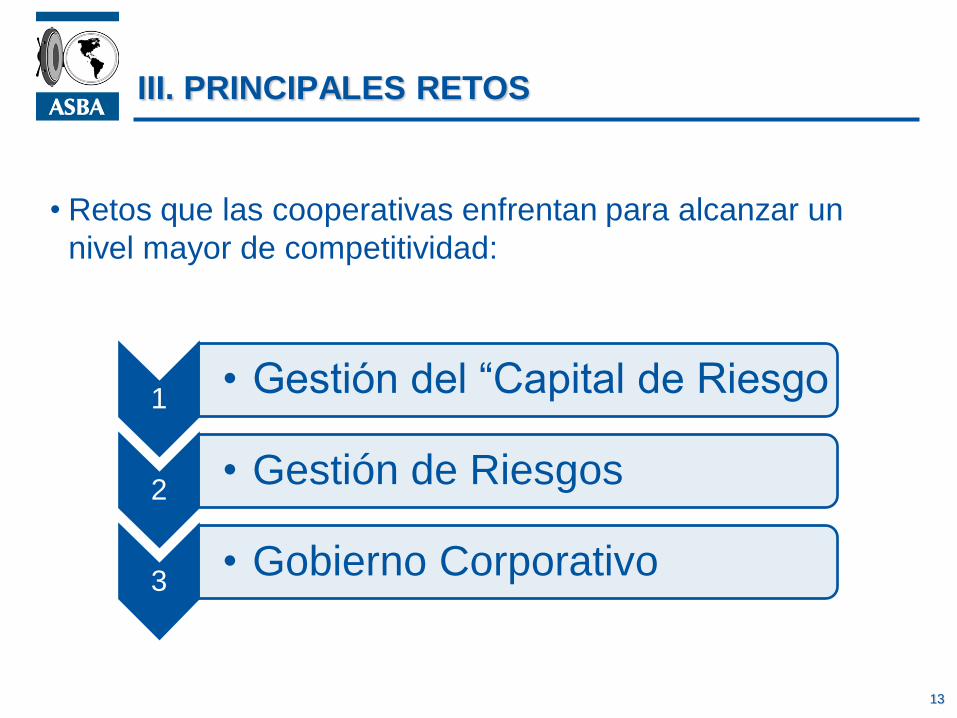

III. PRINCIPALES RETOS

• Retos que las cooperativas enfrentan para alcanzar un

nivel mayor de competitividad:

1• Gestión del “Capital de Riesgo

2• Gestión de Riesgos

3• Gobierno Corporativo

14

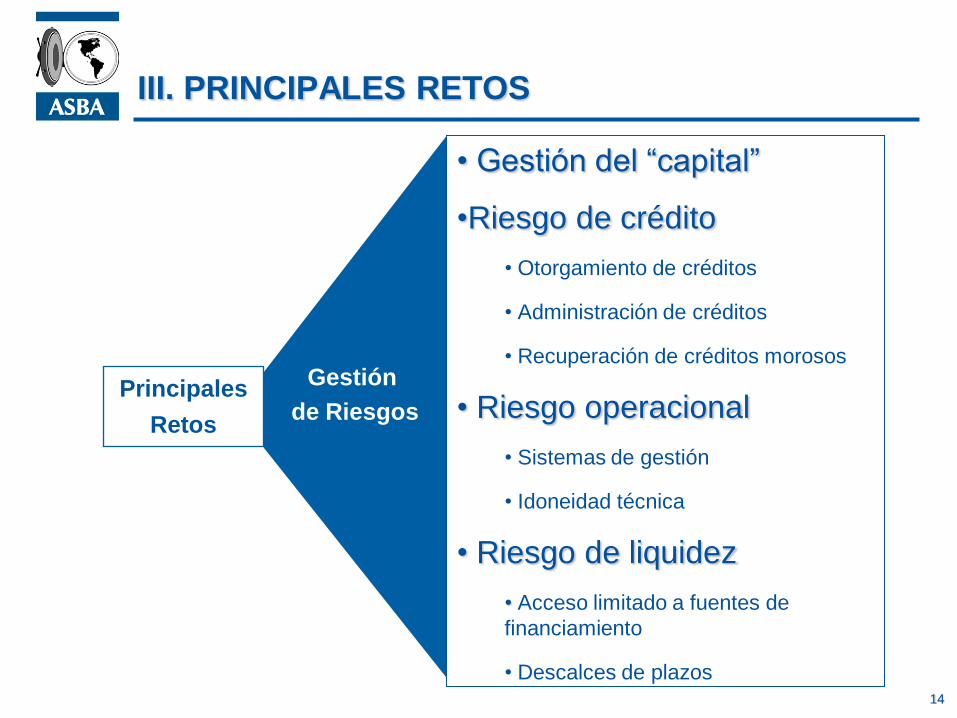

III. PRINCIPALES RETOS

Gestión

de Riesgos

• Gestión del “capital”

•Riesgo de crédito

• Otorgamiento de créditos

• Administración de créditos

• Recuperación de créditos morosos

• Riesgo operacional

• Sistemas de gestión

• Idoneidad técnica

• Riesgo de liquidez

• Acceso limitado a fuentes de

financiamiento

• Descalces de plazos

Principales

Retos

15

III. PRINCIPALES RETOS

Gobierno

Corporativo

•Conflictos de interés

• Insuficiente nivel de control

• Baja asistencia a asambleas

• Concentración en toma de decisiones

• Insuficiente rotación de

directivos y gerentes

• Idoneidad técnica

• Lento proceso de toma de

decisiones

Principales

Retos

16

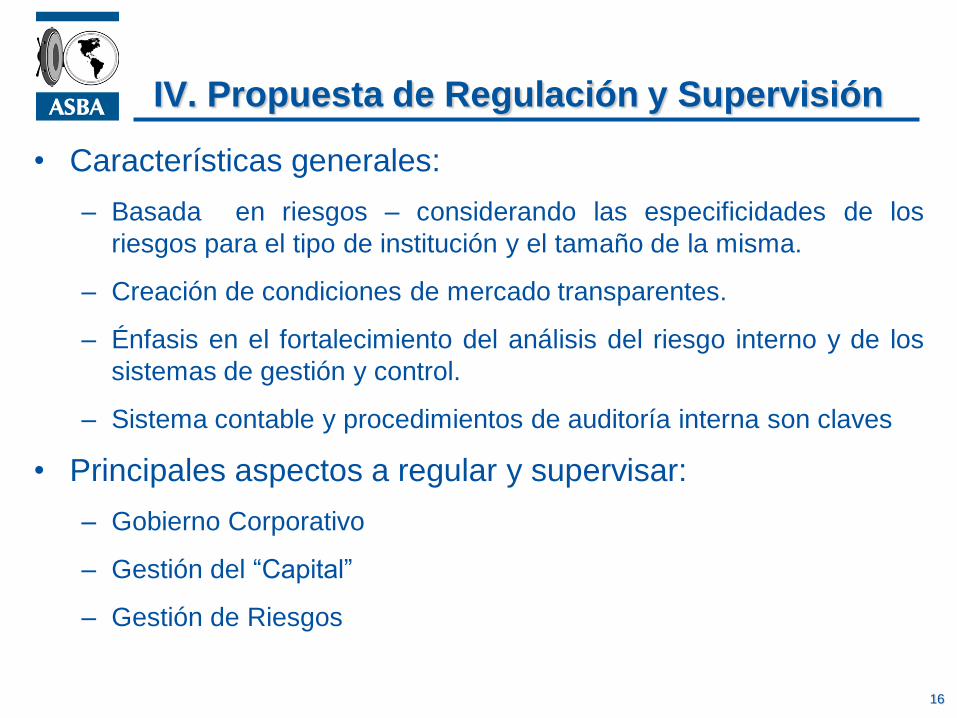

IV. Propuesta de Regulación y Supervisión

• Características generales:

– Basada en riesgos – considerando las especificidades de los

riesgos para el tipo de institución y el tamaño de la misma.

– Creación de condiciones de mercado transparentes.

– Énfasis en el fortalecimiento del análisis del riesgo interno y de los

sistemas de gestión y control.

– Sistema contable y procedimientos de auditoría interna son claves

• Principales aspectos a regular y supervisar:

– Gobierno Corporativo

– Gestión del “Capital”

– Gestión de Riesgos

17

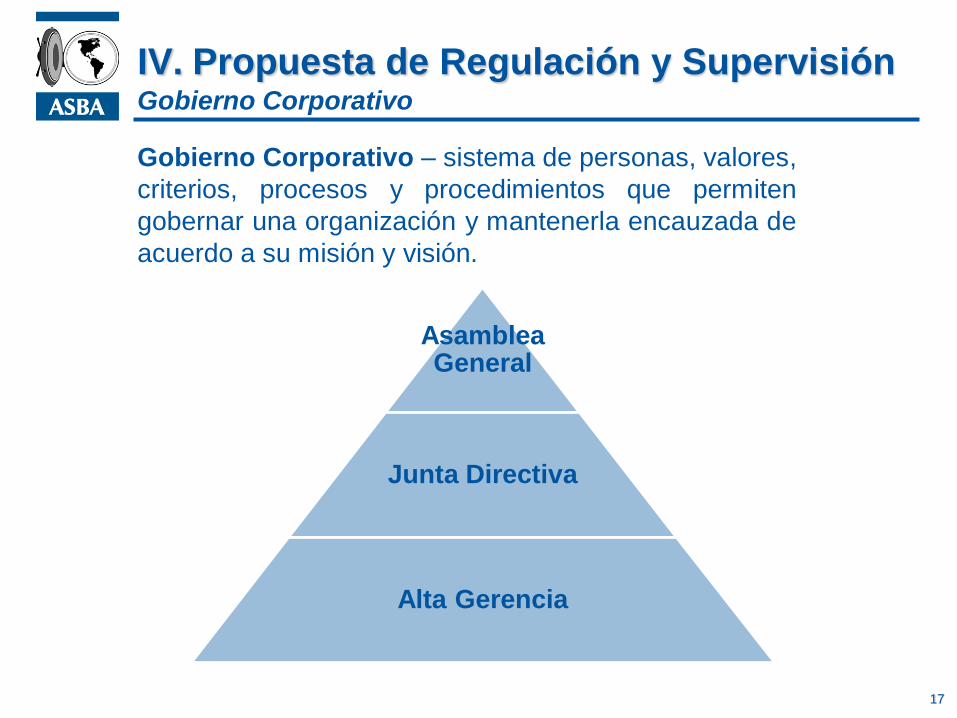

Gobierno Corporativo

IV. Propuesta de Regulación y Supervisión

Asamblea General

Junta Directiva

Alta Gerencia

Gobierno Corporativo – sistema de personas, valores,

criterios, procesos y procedimientos que permiten

gobernar una organización y mantenerla encauzada de

acuerdo a su misión y visión.

18

Gobierno Corporativo

IV. Propuesta de Regulación y Supervisión

• Responsable ante asamblea general

• Define estrategia, valores y “cultura” de la

institución

• Estructura

• Compromiso de tiempo

• Idoneidad técnica

• Aprueba y monitorea políticas y

procedimientos para el logro de objetivos

• Apoya funciones de auditoría

interna/externa

• Promueve la transparencia

• Comunicación honesta y regular

• Uso de principios contables

aceptados

• “un miembro, un voto”

• Promover participación del mayor número

posible de asociados/ miembrosAsamblea General

Junta Directiva

19

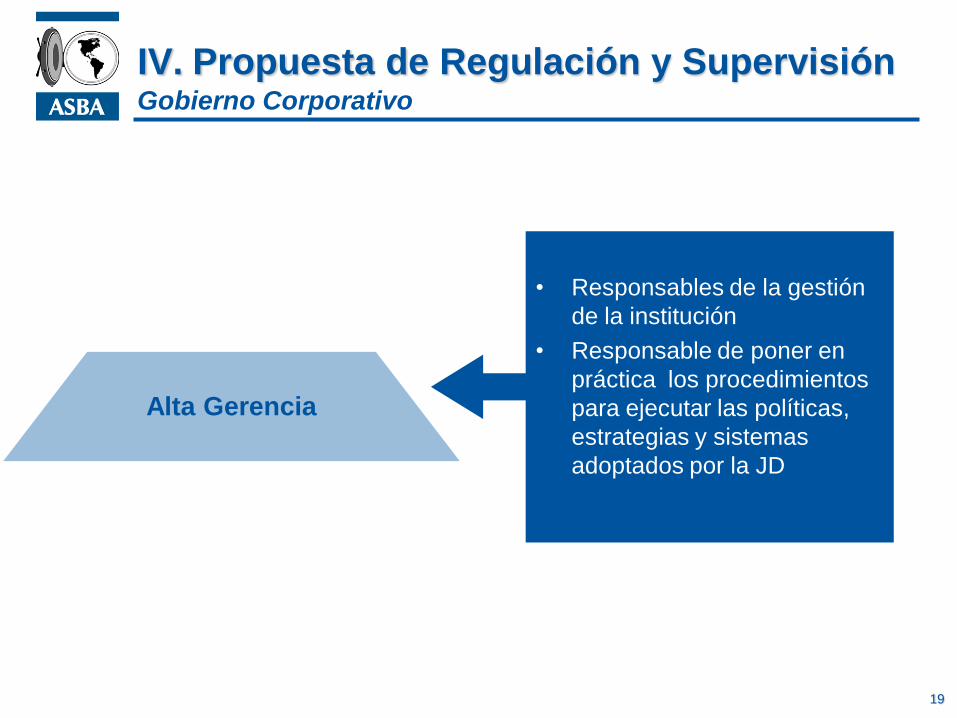

Gobierno Corporativo

IV. Propuesta de Regulación y Supervisión

• Responsables de la gestión

de la institución

• Responsable de poner en

práctica los procedimientos

para ejecutar las políticas,

estrategias y sistemas

adoptados por la JD

Alta Gerencia

20

IV. Propuesta de Regulación y Supervisión

• Acuerdo general entre cooperativas y reguladores respecto

a la definición de “capital en riesgo”:

• Gestión de riegos apropiada, para asegurar:

– Disponibilidad de capital en caso de quiebra

– Distinción entre aportes y depósitos

Gestión del “Capital”

21

Gestión de Riesgos

IV. Propuesta de Regulación y Supervisión

Gestión de Riesgos

Riesgo

Operacional

Riesgp de

Liquidez

Riesgo

Reputacional

Riesgo de

Crédito

22

Gestión de Riesgos

IV. Propuesta de Regulación y Supervisión

Riesgo de

Crédito

• Sólidas prácticas de

otorgamiento de crédito

• Análisis del sujeto de crédito

•Políticas adecuadas de:

• Provisionamiento

• Refinanciamiento

• Prácticas de recuperación

de créditos

Gestión de

Riesgos

23

Gestión de Riesgos

IV. Propuesta de Regulación y Supervisión

Riesgo

Operacional

•Ambiente de Control

• Segregación de responsabilidades

• Responsabilizar a partes

• Funciones de auditoria

• Sistemas de Gestión

• Estandarización de procesos

• Análisis de riesgos

• Generación de información

Gestión de

Riesgos

24

Gestión de Riesgos

IV. Propuesta de Regulación y Supervisión

Riesgo de

Liquidez

• Mecanismos que minimicen

el riesgo de liquidez

•Eficiente manejo de liquidez

• Descalces de plazos

• Fuentes de fondeo

Gestión de

Riesgos

25

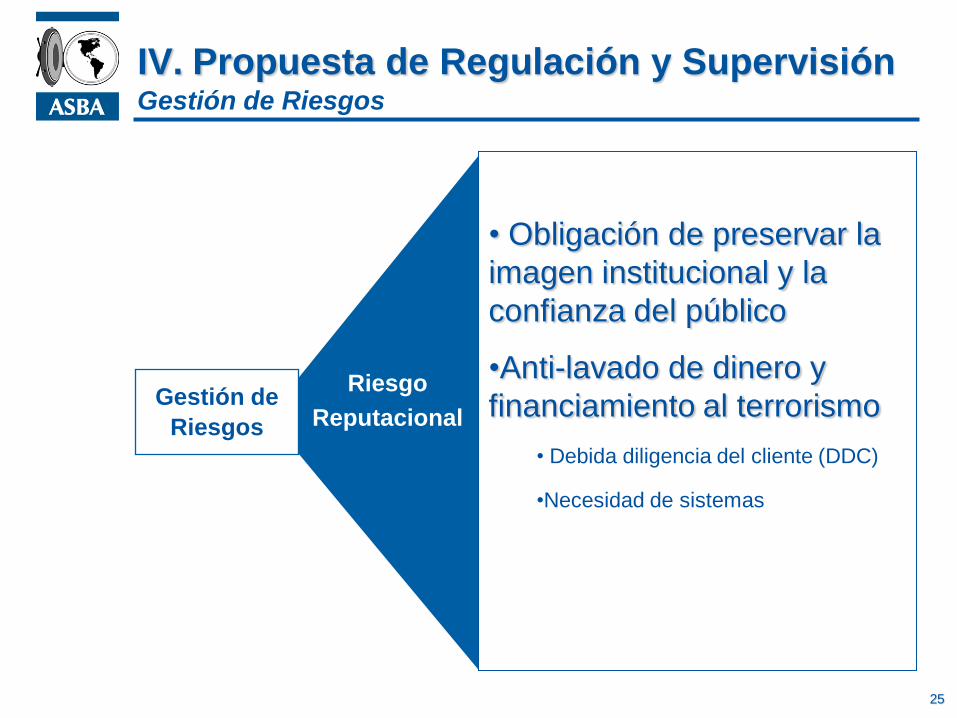

Gestión de Riesgos

IV. Propuesta de Regulación y Supervisión

Riesgo

Reputacional

• Obligación de preservar la

imagen institucional y la

confianza del público

•Anti-lavado de dinero y

financiamiento al terrorismo

• Debida diligencia del cliente (DDC)

•Necesidad de sistemas

Gestión de

Riesgos

26

V. APORTES DE ASBA

• Proyecto “Fortalecimiento de la Supervisión

Bancaria para el Acceso a Servicios Financieros en

las Américas”:

• Objetivo: Apoyar el análisis y diseño de elementos de

regulación y supervisión que permitan la sana ampliación de

servicios financieros a segmentos de población con insuficiente

cobertura y al desarrollo de prácticas de gestión financiera

competitivas, transparentes, seguras y eficientes.

27

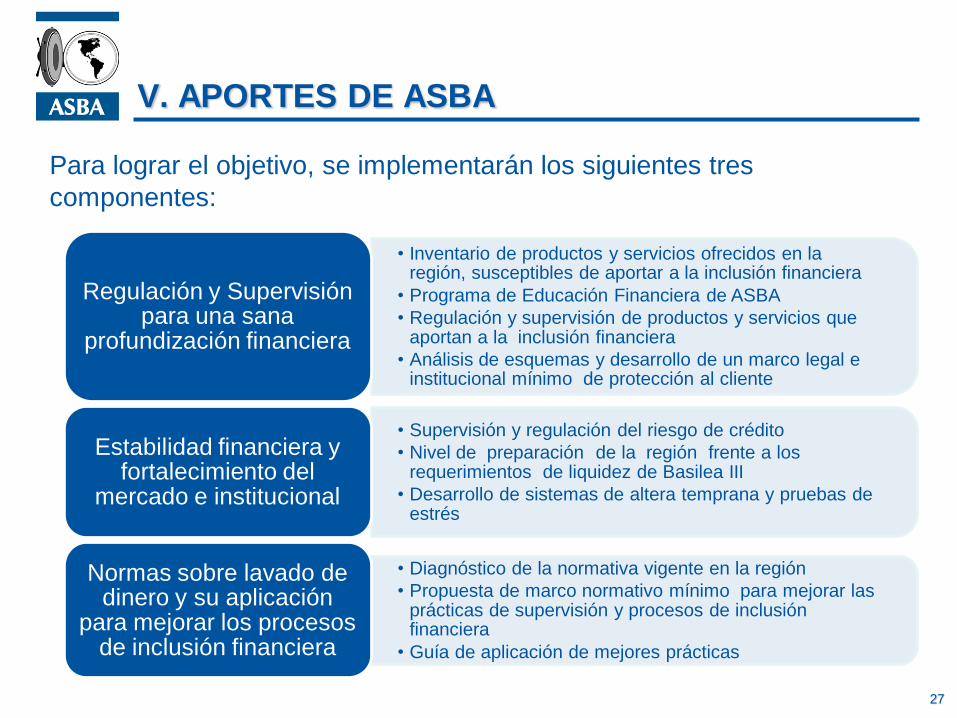

V. APORTES DE ASBA

Para lograr el objetivo, se implementarán los siguientes tres

componentes:

• Inventario de productos y servicios ofrecidos en la región, susceptibles de aportar a la inclusión financiera

• Programa de Educación Financiera de ASBA

• Regulación y supervisión de productos y servicios que aportan a la inclusión financiera

• Análisis de esquemas y desarrollo de un marco legal e institucional mínimo de protección al cliente

Regulación y Supervisión para una sana

profundización financiera

• Supervisión y regulación del riesgo de crédito

• Nivel de preparación de la región frente a los requerimientos de liquidez de Basilea III

• Desarrollo de sistemas de altera temprana y pruebas de estrés

Estabilidad financiera y fortalecimiento del

mercado e institucional

• Diagnóstico de la normativa vigente en la región

• Propuesta de marco normativo mínimo para mejorar las prácticas de supervisión y procesos de inclusión financiera

• Guía de aplicación de mejores prácticas

Normas sobre lavado de dinero y su aplicación

para mejorar los procesos de inclusión financiera

28

VI. COMENTARIOS FINALES

• Oportunidades para las cooperativas:

– Ambiente económico

– Marco regulatorio

Cercanía a

socios

Gozar

de

beneficios

“No considerar las oportunidades presentes puede

condenar a las cooperativas a su desaparición”

Muchas Gracias