agencia financiera de desarrollo informe de gestión 2015 de gestion afd2015vf.pdf · 12 bonos afd...

TRANSCRIPT

Enero, 2016Asunción - Paraguay

AGENCIA FINANCIERA DE DESARROLLO

Informe de Gestión 2015

1

Informe de Gestión 2015

2

Contenido

Gestión y Resultados

Impacto

Desafíos

El trabajo efectuado en el 2015 se basó principalmente en los siguientes ejes:

3

Apoyo al campo a través de incorporación de tecnología

68 beneficiarios por créditos otorgados por un valor total de

USD 15 millones

Productos: Proregadio – Fimagro – Procampo

Apoyo a las Micro, Pequeñas y Medianas Empresas

6.800 beneficiarios por créditos otorgados por un valor total de USD 55 millones

Productos: Mi Crédito – Propymes

Apoyo a grandes proyectos de inversión

26 beneficiarios por créditos otorgados por un valor total de USD 79 millones

Productos: Procrecer

Apoyo al sector de viviendas

1.800 créditos aprobados para adquisición y/o construcción de viviendas por USD 76 millones

Productos: Mi Casa, Mi Primera Casa, Primera Vivienda.

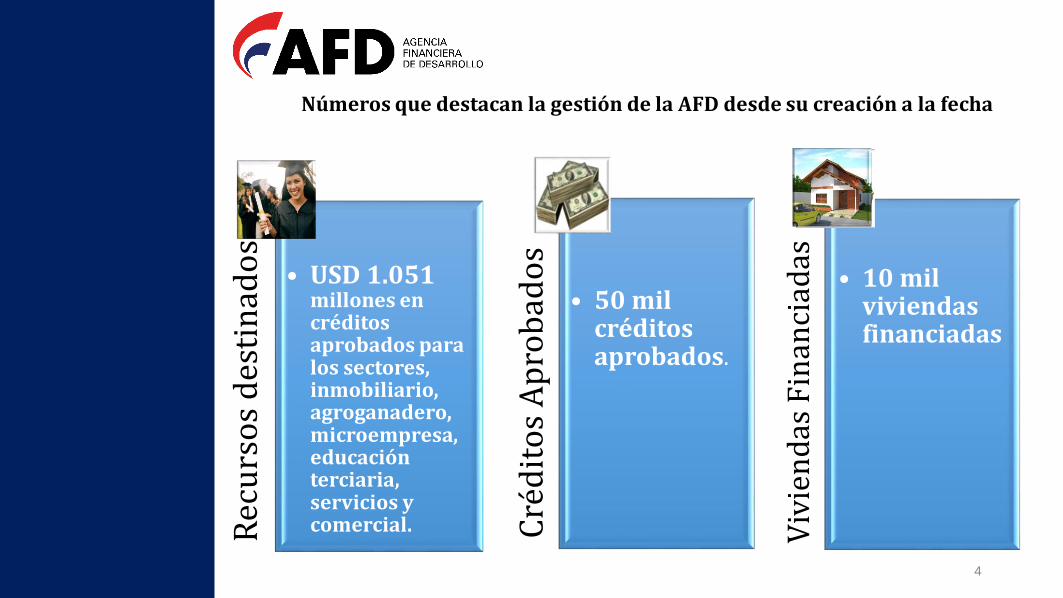

4

Rec

urs

os

des

tin

ado

s• USD 1.051

millones en créditos aprobados para los sectores, inmobiliario, agroganadero, microempresa, educación terciaria, servicios y comercial. C

réd

ito

s A

pro

bad

os

• 50 mil créditos aprobados.

Viv

ien

das

Fin

anci

adas

• 10 mil viviendas financiadas

Números que destacan la gestión de la AFD desde su creación a la fecha

Más de USD 1.000 millones en aprobaciones de préstamos del 2006 al 2015

17.817

47.278

72.264

43.078

85.432

110.199

82.632

191.733

163.448

237.315

-

50.000

100.000

150.000

200.000

250.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mile

s d

e D

óla

res

Aprobaciones por Año

6

USD 237 millones en el 2015 en aprobaciones de créditos detallados por producto

0,21%; USD 0,51

0,40%; USD 0,94

0,57%; USD 1,35

0,66%; USD 1,57

0,97%; USD 2,30

1,11%; USD 2,63

2,20%; USD 5,21

2,94%; USD 6,98

4,02%; USD 9,54

5,26%; USD 12,49

6,77%; USD 16,06

18,23%; USD 43,25

23,17%; USD 54,98

33,50%; USD 79,49

0 10 20 30 40 50 60 70 80 90

Proeduc

Proforestal

Proregadio

Proinfra

Mi Crédito KfW

Procampo

Mi Primera Casa

Procoop

Propymes

Fimagro

Primera Vivienda

Mi Crédito

Mi Casa

Procrecer

En % y en Millones de USD

Pro

du

cto

s

7

USD 237 millones en el 2015 destinados a diversos sectores económicos del país

Otros 7.444.917

3%

Ganadero 8.238.928

4%Servicios

17.350.474 7%

Agricola 23.576.133

10%

Industrial 26.490.467

11%

Comercial 30.780.519

13%

Microempresa 45.338.940

19%

Inmobiliario 78.094.350

33%

8

USD 237 millones en el 2015 detallados por Tipo de Institución Financiera

Bancos 192.657.033

81,18%

Financieras /EFP 12.667.747

5,34%

Cooperativas de Producción 6.984.648

2,94%

Cooperativas de Ahorro y Crédito

25.005.299 10,54%

Plazo y Tasa Promedio de aprobaciones de créditos detallados por sectores

Sectores Promedio

Plazo (años)Promedio

Tasa AFD (%)Promedio

Tasa IFI (%)Margen Financiero

(%)

Servicios 8 7 12 5

Ganadero 9 8 12 4

Inmobiliario 14 7 11 4

Agrícola 5 6 9 3

Microempresa 3 8 25 17

Industrial 8 6 11 4

Importación de bienes 5 6 8 2

Transporte de Carga 9 6 10 4

Comercial 9 7 12 5

Educación 8 8 12 4

Minas 5 8 9 2

Total general 13 7 11 4

Observación: Elaboración propia a partir de aprobaciones realizadas en el 2015

Evolución de la Cartera de PréstamosComparación 2014 y 2015

80.616 100.023

434.069 532.000

1.145.294

1.883.211

1.659.978

2.515.234

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Dicimbre 2014 Dicimbre 2015

Mil

lon

es d

e G

uar

anie

s.

Financieras y Ot.Ins. Cooperativas Bancos Cartera Total

51,5%

Diciembre 2014 Diciembre 2015

Cartera de PréstamosCrecimiento mensual en el 2015

12

Bonos AFDBonos en Circulación emitidos por la Agencia Financiera de Desarrollo

“Al 31 de diciembre de 2015, se encuentran emitidos en circulación Bonos de laAgencia Financiera de Desarrollo por un monto total de G. 1.423.384.000.000.”

Caja Fiscal56%

Fondo de Garantía de Depósitos

2%

IPS42%

OtrosInversores

0,24%

Principales Inversores

-

50.000.000.000

100.000.000.000

150.000.000.000

200.000.000.000

250.000.000.000

300.000.000.000

350.000.000.000

2012 2013 2014 2015

Colocaciones de Bonos AFD Vigentes Año/ Institución

IPS

Caja Fiscal

Fondo de Garantía deDepósitos

Otros-BVPASAOtros Inversores

Emisiones de Bonos AFDEmisiones Registradas en el ejercicio 2015

13

Emisión Vencimiento Plazo

(Años) Moneda Monto Colocado

Tipo de Bonos

Colocación Custodia Tipo de

Tasa Cupón

oct-15 oct-27 12 Guaraníes 300.000.000.000 Desmat. BVPASA BVPASA Variable 6,20%

dic-15 dic-19 4 Guaraníes 300.000.000.000 Desmat. BVPASA BVPASA Fija 6,20%

dic-15 dic-18 3 Dólares Americanos 20.000 Desmat. BVPASA BVPASA Fija 4,25%

dic-15 dic-20 5 Dólares Americanos 320.000 Desmat. BVPASA BVPASA Fija 4,50%

“En el año 2015, se emitieron y colocaron bonos desmaterializados por G. 600.000millones y por USD 340.000, realizadas en su totalidad a través de la Bolsa deValores y Productos de Asunción S.A.”

Aplicación de Fondos de Fuente BonosAño 2015

14

“En el 2015, fueron aplicados fondosprovenientes de los recursos obtenidoscon Bonos emitidos por un monto totalde G. 644.093 millones.”

Primario7%

Inmobiliario42%

Industrial6%

Comercial11%

Servicios8%

Educación0,36%

Pymes26%

Aplicación de Fondos por Sectores

15

Costo de Fondeo en GuaraníesTasas de Interés de Bonos emitidos por la Agencia Financiera de Desarrollo

“La Agencia Financiera de Desarrollo ha realizado importantes avances para mejorar elcosto de fondeo en Guaraníes mediante emisiones de Bonos, logrando disminuirpaulatinamente las tasas de interés de sus colocaciones a niveles históricamente bajos.”

9,20%

6,90%

7,17%6,51%

6,20%

5,00%

5,50%

6,00%

6,50%

7,00%

7,50%

8,00%

8,50%

9,00%

9,50%

2011 2012 2013 2014 2015

Tasa de interés Promedio de Emisiones de Bonos AFDEvolución Promedio Ponderada

16

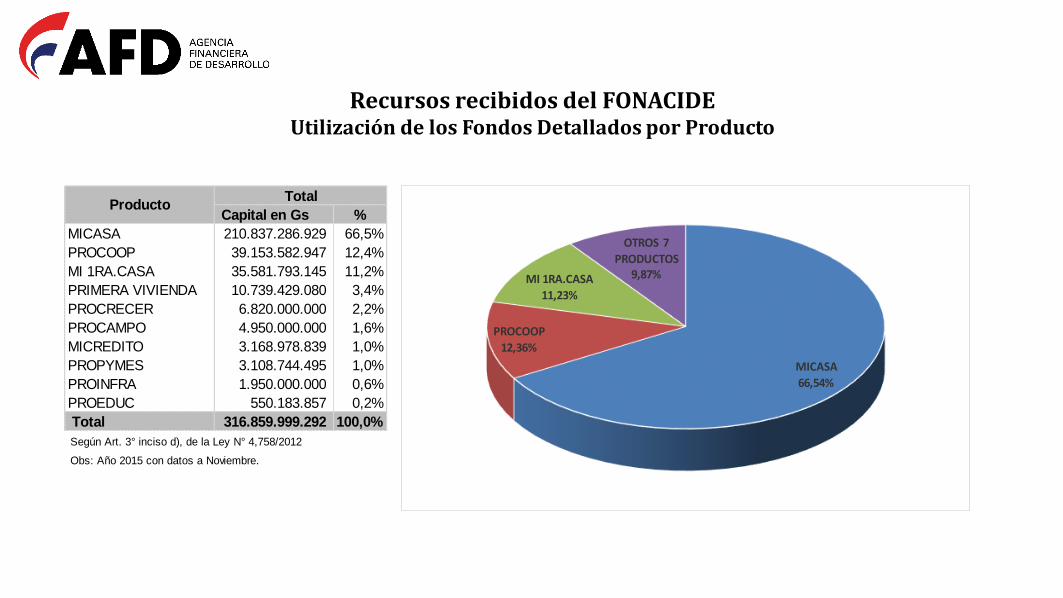

Recursos recibidos del FONACIDETransferencias para capitalización de la AFD

(1) Anual (2) Acumulado (3) Anual (4) Acumulado

2013 152.852.847.216 152.852.847.216 143.377.502.042 143.377.502.042 9.475.345.174

2014 92.864.379.900 245.717.227.116 79.991.564.998 223.369.067.040 22.348.160.076

2015 94.339.654.601 340.056.881.717 93.490.932.252 316.859.999.292 23.196.882.425

Según Art. 3° inciso d), de la Ley N° 4.758/2012

AñoTrasferencias Desembolsos (5)=(2)-(4)

Saldo

152.

853

92.8

64

94

.34

0 14

3.37

8

79

.99

2

93.4

91

2013 2014 2015

Trasferencias Desembolsos

Recursos recibidos del FONACIDE Utilización de los Fondos Detallados por Producto

Capital en Gs %

MICASA 210.837.286.929 66,5% MICASA 210.837.286.929

PROCOOP 39.153.582.947 12,4% PROCOOP 39.153.582.947

MI 1RA.CASA 35.581.793.145 11,2% MI 1RA.CASA 35.581.793.145

PRIMERA VIVIENDA 10.739.429.080 3,4% OTROS 7 PRODUCTOS 31.287.336.271

PROCRECER 6.820.000.000 2,2% 316.859.999.292

PROCAMPO 4.950.000.000 1,6%

MICREDITO 3.168.978.839 1,0%

PROPYMES 3.108.744.495 1,0%

PROINFRA 1.950.000.000 0,6%

PROEDUC 550.183.857 0,2%

Total 316.859.999.292 100,0%

Obs: Año 2015 con datos a Noviembre.

TotalProducto

Según Art. 3° inciso d), de la Ley N° 4,758/2012

MICASA

66,54%

PROCOOP

12,36%

MI 1RA.CASA

11,23%

OTROS 7

PRODUCTOS9,87%

“AA+PY” - Calificación de Riesgo de la AFD(Feller - Rate Paraguay)

Fort

alez

as

*Bajo riesgo de crédito de sus contrapartes.

* Bajo desarrollo del mercado de financiamiento de largo plazo en Paraguay.

* Garantía del Estado paraguayo a sus obligaciones.

* Buen nivel de eficiencia.

Bajo nivel de endeudamiento

Rie

sgo

s

* Presenta márgenes de rendimiento relativamente bajos.

* Acceso limitado a capital nacional.

* Riesgo soberano del Paraguay

19

Capital Humano

• 67 funcionarios.• 80% profesionales.• 40% con estudios de maestrías culminados y en

proceso de graduación.• Evaluación de desempeño del 100% de los

funcionarios de forma semestral desde los inicios dela AFD.

• Complemento de las remuneraciones porcumplimiento de objetivos institucionales ligado a laevaluación de desempeño.

• 100% de los funcionarios capacitados anualmente,con una inversión equivalente al 5% del total de laremuneración al personal. En el 2015 se alcanzó eneste rubro una ejecución cercana al 90% delpresupuesto.

• Cumplimiento de la Ley de Transparencia.• Índice de eficiencia medido como total de gastos de

salarios sobre la cartera de préstamos = 0,42%.

Eficiencia Operativa

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Activos 237.24 445.20 546.36 797.62 852.27 1.233. 1.339. 1.775. 2.443. 3.229.

Costos Operativos 2.343 5.611 6.066 7.074 8.286 10.652 11.705 13.913 16.837 19.373

Eficiencia Operativa 0,99% 1,26% 1,11% 0,89% 0,97% 0,86% 0,87% 0,78% 0,69% 0,60%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

1,80%

-

350.000

700.000

1.050.000

1.400.000

1.750.000

2.100.000

2.450.000

2.800.000

3.150.000

Efi

cien

cia

Op

erat

iva

en %

Mil

lon

es d

e G

uar

aníe

s

Eficiencia Operativa = (Costos Operativos / Activos ) * 100

Nivel de Ejecución de Presupuesto de Gastos

Descripción de Gastos

Presupuestado Ejecutado % Ejec.

Programa de Acción 1.245.796 1.098.196 88,2%

Programa de Servicio de la Deuda Pública 228.564 215.530 94,3%

Total de Gastos 1.474.360 1.313.726 89,1%

Millones de Guaraníes

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1 2

1.474.360

1.313.726 1.245.796

1.098.196

228.564 215.530

MIL

LON

ES D

E G

UA

RAN

ÍES

EJECUCIÓN DE GASTOS

Programa de Acción Programa de Servicio de la Deuda Pública Total de Gastos

22

Em

ple

os

Dir

ecto

s

• 2015

• 11.733

• 2006 al 2015

• 99.988E

mp

leo

s In

dir

ecto

s

• 2015

• 18.050

• 2006 al 2015

• 141.500

Em

ple

os

Gen

erad

os

• 2015

• 29.783

• 2006 al 2015

• 241.488

Impacto en la Generación de Empleo

Fuente: Elaboración propia basada en datos proveídos por las entidades financieras.

11 325 896 523 1.122 1.098 1.189 1.664 1.326 1.846

342.236

9.264.849

27.621.081

16.940.056

37.464.040

47.731.696

35.933.375

72.392.027

62.204.943

76.249.754

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mil

on

es e

n U

SD

Cantidad de Operaciones Aprobadas

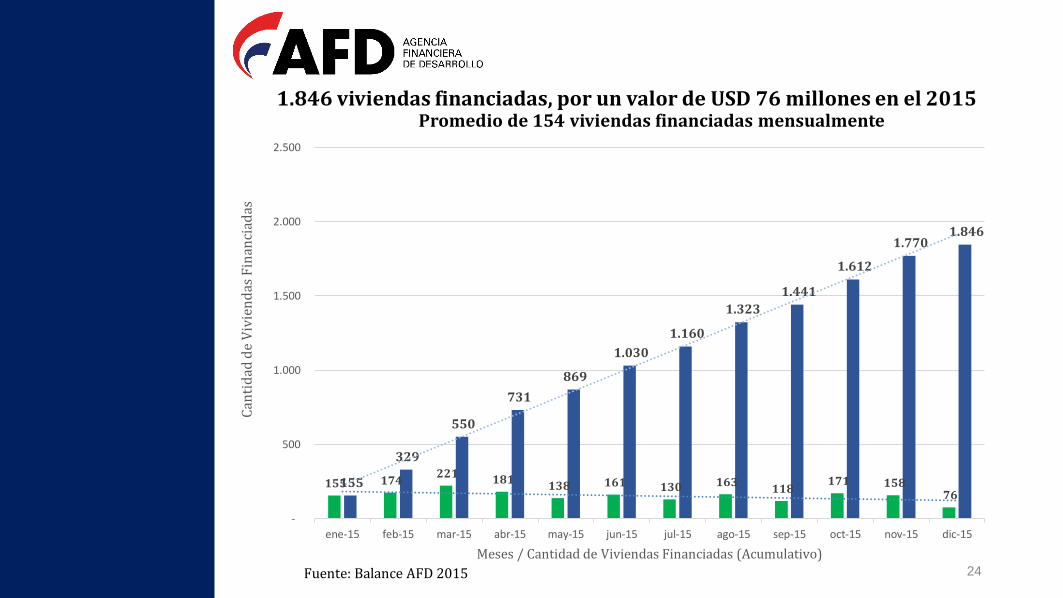

Cantidad de viviendas financiadas con recursos de la AFD Número de viviendas y monto financiado del 2006 a diciembre de 2015

10 mil viviendas - USD 386 millones

1.846 viviendas financiadas, por un valor de USD 76 millones en el 2015

24

155 174 221 181

138 161 130 163 118

171 158 76

155

329

550

731

869

1.030

1.160

1.323

1.441

1.612

1.770 1.846

-

500

1.000

1.500

2.000

2.500

ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15

Can

tid

ad d

e V

ivie

nd

as F

inan

ciad

as

Meses / Cantidad de Viviendas Financiadas (Acumulativo)

Fuente: Balance AFD 2015

Promedio de 154 viviendas financiadas mensualmente

25

Primera Vivienda 552 viviendas financiadas, por un valor de USD 18 millones

0

100

200

300

400

500

600

2014 01/01/2015 01/02/2015 01/03/2015 01/04/2015 01/05/2015 01/06/2015 01/07/2015 01/08/2015 01/09/2015 01/10/2015 01/11/2015 01/12/2015

51 43 57 58 51 38 40 35 37 30

51 45 16

51

94

151

209

260

298

338

373

410 440

491

536 552

Can

tid

ad d

e V

ivie

nd

as

Promedio de 40 viviendas financiadas mensualmente

26

Primera ViviendaDistribución Geográfica

Asu

nci

ón

• 37 viviendas

• 7%

Gra

n A

sun

ció

n *

• 395 viviendas

• 72%

Res

to d

el p

aís

• 120 viviendas

• 21%

* Gran Asunción: Capiatá, Luque, San Lorenzo, Limpio, Ñemby, Lambaré, Fernando de la Mora, Villa Elisa y Mariano R. Alonso

Desafíos

… afrontar los cambios de una economía paraguaya que

ha evolucionado significativamente en los últimos diez

años a través de un replanteamiento de sus objetivos y

modelo de negocios para adaptarse a las necesidades

presentes y hacer frente al futuro.

Desafíos

Estructura fortalecida a través de la adecuación del marco jurídico

Agilización de procesos de desembolso.

Nuevos nichos de mercado.

Mayor participación en el crecimiento ordenado de empresas existentes.

Inclusión de nuevas empresas y nuevas personas al sistema financiero formal.

Desafíos

La AFD pretende

Consolidar su organización interna.

Seguir incorporando tecnología de información de vanguardia.

Continuar desarrollando productos innovadores.

Financiamiento “verde” que contribuya a la sostenibilidad del medio ambiente.

Mayor participación en Negocios Fiduciarios

Asegurar la sostenibilidad financiera de la institución con recursos competitivos y administración adecuada de los riesgos.

Adoptar prácticas de finanzas responsables en sus relaciones con las IFIsque conduzcan a acciones efectivas que propicien mayores niveles de desarrollo.

Ser un aliado estratégico de las IFIs para lograr mayor inclusión financiera.