a gazdasÁgi tÁrsasÁgok ÁtalakulÁsa az Új ptk...

TRANSCRIPT

A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSA AZ ÚJ PTK

ALAPJÁN

Pénzügyi és Könyvszakértő KftSzékhely: 1026 Budapest, Bimbó út 182.Telefon+Fax: 209-9373, 466-8409

www.correct.hu

www.correct.hu

2014. augusztus 27.

Olyan történelmi pillanatban élünk, amelyben a változások annyira

felgyorsultak, hogy a jelent lassan már csak akkor vesszük észre, amikor

eltűnőben van.

R.D. Laing

A A GT-k átalakulási szabályainak változása az új Ptk. tükrében

www.correct.hu

2013. évi V. törvény (Ptk.) 2013. évi CLXXVII. Tv. (Áft) az átmeneti

rendelkezésekről 2013.évi CLXXVI. Tv. (Át) egyes jogi személyek

átalakulásáról, egyesüléséről, szétválásáról 2006. évi V. törvény (Ctv) 2000. évi C. törvény (Szt)

I. Jogi háttér, vonatkozó főbb törvények2014. március 15. után

www.correct.hu

ART (2003.évi XCII.tv. Az adózás rendjéről) TAO (1996.évi LXXXI.tv. A társasági adóról és

az osztalékadóról) SZJA (1995.évi CXVII.tv. A személyi jövedelemadóról)

25% 2010-ig, 16% 2011-től. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ÁFA (2007. évi CXXVII.tv. Az általános forgalmi adóról) EHO (1998. évi LXVI.tv. Az egészségügyi hozzájárulásról)

14% 27%

I (1990. évi XCIII.tv. Az illetékekről)

Jogi háttér, vonatkozó főbb törvények

www.correct.hu

Az átalakulással érintett személyi és szervezeti kör

Átalakulásban résztvevő társaságok Átalakuló társaságok Átalakulással létrejövő társaságok

Tulajdonosok Társaságok Magánszemélyek

www.correct.hu

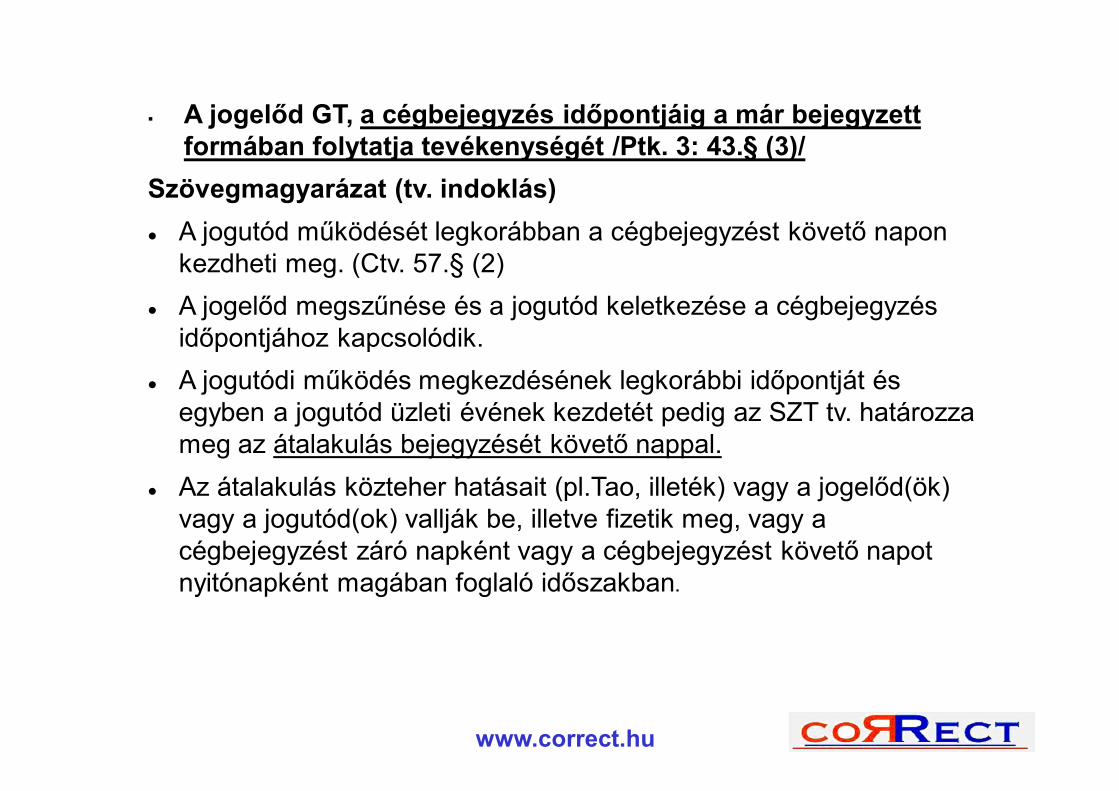

A jogelőd GT, a cégbejegyzés időpontjáig a már bejegyzett formában folytatja tevékenységét /Ptk. 3: 43.§ (3)/

Szövegmagyarázat (tv. indoklás) A jogutód működését legkorábban a cégbejegyzést követő napon

kezdheti meg. (Ctv. 57.§ (2) A jogelőd megszűnése és a jogutód keletkezése a cégbejegyzés

időpontjához kapcsolódik. A jogutódi működés megkezdésének legkorábbi időpontját és

egyben a jogutód üzleti évének kezdetét pedig az SZT tv. határozza meg az átalakulás bejegyzését követő nappal.

Az átalakulás közteher hatásait (pl.Tao, illeték) vagy a jogelőd(ök) vagy a jogutód(ok) vallják be, illetve fizetik meg, vagy a cégbejegyzést záró napként vagy a cégbejegyzést követő napot nyitónapként magában foglaló időszakban.

www.correct.hu

Az átalakulás fogalma, típusai és a vagyonmozgás elszámolási időpontjai

Fontos !Az átadandó vagyon egyidejűleg nem szerepeltethető az átalakuló(k) és az átalakulással létrejövő cég(ek) könyveiben.A jogutódnak a bejegyzést követő napon 00 óra 01 perckor szüksége van a vagyontárgyakra a működés megkezdéséhez.

ÁTALAKULÁS TÍPUSA CÉGBEJEGYZÉS NAPJA BEJEGYZÉST KÖVETŐ NAP

1. TÁRSASÁGI FORMA VÁLTÁS

PL.:

BT -> KFT

KFT -> RT

MEGSZŰNŐ JOGELŐD

(BT,

KFT)

JOGUTÓD

(KFT,

RT)

2. EGYESÜLÉS

• BEOLVADÁS

• ÖSSZEOLVADÁS

(A -> B = B1)

(A+B = C)

MEGSZŰNŐ BEOLVADÓ (A)

MEGSZŰNŐ ÖSSZEOLVADÓK (A,B)

ÁTVEVŐ (B1)

JOGUTÓD (C)

3. SZÉTVÁLÁS

• KÜLÖNVÁLÁS

• KIVÁLÁS

A B

C

A A1

B

MEGSZŰNŐ JOGELŐD (A)

JOGELŐD (A)

JOGUTÓDOK (B,C)

JOGUTÓD (B)

A tulajdonosok az átalakuláshoz kapcsolódó vagyonmozgásokat a cégbejegyzés napjával számolják el.

Áttérés az új szabályok alkalmazására Az átalakulások közös és általános szabályaiAz új Ptk szabályainak alkalmazása

• Az átalakulásoknál más törvényi előírás hiányában az alapítás szabályait kell alkalmazni.

3.könyv (JOGI SZEMÉLY), első rész II.cím, első fejezet 3:4§(2)A jogi személy létesítő okiratában a (3) bekezdésben foglaltak kivételével eltérhetnek a Ptk-ban rögzített szabályoktól(3) Tilos az eltérés, ha A Ptk tiltja, A hitelezők, munkavállalók, kisebbség jogait

nyilvánvalóan sértik, A törvényességi felügyelet érvényesítését

akadályozzawww.correct.hu

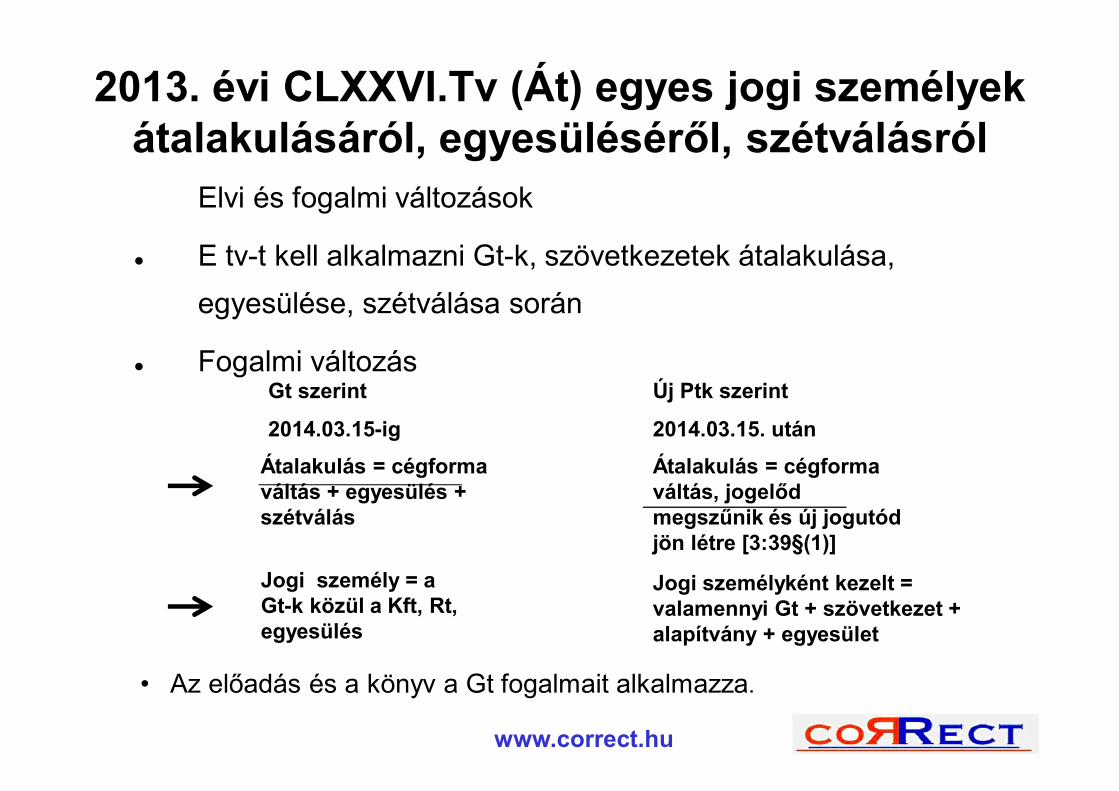

2013. évi CLXXVI.Tv (Át) egyes jogi személyek átalakulásáról, egyesüléséről, szétválásról

Elvi és fogalmi változások

E tv-t kell alkalmazni Gt-k, szövetkezetek átalakulása, egyesülése, szétválása során

Fogalmi változás

www.correct.hu

Gt szerint

2014.03.15-ig

Új Ptk szerint

2014.03.15. utánÁtalakulás = cégforma váltás + egyesülés + szétválás

Átalakulás = cégforma váltás, jogelőd megszűnik és új jogutód jön létre [3:39§(1)]

Jogi személy = a Gt-k közül a Kft, Rt, egyesülés

Jogi személyként kezelt =valamennyi Gt + szövetkezet + alapítvány + egyesület

• Az előadás és a könyv a Gt fogalmait alkalmazza.

2013. évi CLXXVII.Tv (Áfa) az átmeneti rendelkezésekről

A 3m Ft alatti jegyzett tőkéjű társaságoknak 2016.03.15-ig kell törzstőkéjüket erre a szintre felemelni, vagy a Ptk. szerint átalakulni. [13§(2)]

Az előző pont szerinti eljárás nem jár illetékfizetési és közzétételi költségtérítési kötelezettséggel [12§(4)]

A gazdasági társaságok létesítő okiratát

A Ptk követelményeinek megfelelően, a továbbműködésről szóló döntéssel egyidejűleg

= Az első módosítással egyidejűleg, de

= Legkésőbb módosítani kell

= Bt, Kkt esetében 2015.03.15-ig

= Kft, Rt, egyéni cég, végrehajtói, közjegyzői iroda esetében 2016.03.15-ig

= Szövetkezet esetében 2015.06.15-ig

www.correct.hu

Átmeneti rendelkezések

A 2013. évi CLXXVI. tv. (az egyes jogi személyek átalakulásáról) rendelkezéseit azon esetekben kell alkalmazni, amelyeknél az első döntést 2014. 03.15. után hozzák meg.

Azon esetekben, amelyeknél az első döntés 2014.03.15-ig megtörtént, de a bejegyzési kérelmet még nem nyújtották be, a Gt. tv. szabályai alkalmazandók, de a jogutódok létesítő okiratára a Ptk. rendelkezései az irányadóak.

www.correct.hu

Az új Ptk szerinti fő eljárási szabály-változások az átalakulásokra vonatkozóan Az átalakulási terv készítése és a tagokkal való közlése kötelező [3:41§(2)]

(Gt ezt jellemzően a tőkeváltozáshoz kötötte)

Ez tartalmazza a vagyonmérleg-tervezetet.

A tagok az átalakulási terv közlésétől számított 30 napon belül nyilatkoznak, amennyiben nem kívánnak a jogutód tagjai maradni [3:42§(1)]

Az átalakulási tervet az előző nyilatkozatok figyelembevételével módosítani kell. [3:42§(3)]

Az átalakulási tervet, az átalakulásról szóló döntéssel együtt közzé kell tenni. [3:43§(2)]

Az egyesülésben résztvevők közös egyesülési tervet készítenek, amely tartalmazza a jogelődök és jogutód vagyonmérleg- tervezeteit. [3:44§(2)]

(3.könyv, első rész V.cím, XIII.fejezet )

www.correct.hu

Átalakulási terv tartalmi elemei

Jogelődök és jogutódok vagyonmérleg és vagyonleltár-tervezetei,

A jogutód létesítő okirat tervezete,

A kiváló tagokkal való elszámolás módozata (kp-dologi, könyvszerinti-, forgalmi érték)

Egyéb döntést segítő szempontok leírása

A tőkeszerkezet átrendezés módja

Belépő új tagok vagyoni hozzájárulása

Meglévő tagok pótlólagos vagyoni hozzájárulása

Az esetleges vagyonátértékelés bemutatása

www.correct.hu

Vonatkozó főbb törvények, szabályok

• Az átalakuló GT az SZTV szerinti beszámoló mérlegében kimutatott eszközeit és kötelezettségeit átértékelheti, kivéve a változatlan formában tovább működő GT-t.

• Átalakulás kapcsán kilépő tagot, ha a Társasági Szerződés (TSZ) mást nem ír elő, a tagot a jegyzett tőkéhez való hozzájárulása alapján illeti meg az elszámolás. Az elszámolás piaci értéken is történhet.

• Ha a kilépő tag járandóságát a létesítő okirat szerint piaci értéken kell meghatározni, akkor a vagyon-átértékelés kötelező. /Át 6§ (3)/

www.correct.hu

Az elszámolás alapja a tulajdonosi hányaddal, jegyzett tőkével arányossaját tőke (ST)

- Könyv szerinti, vagy - Piaci értéken

• A kilépő tagnak az elszámolás szerinti vagyont a jogutód cégbejegyzését követő 60 napon belül kell kiadni, kivéve ha az érintettek megállapodása későbbi időpontot jelöl meg. /Ptk. 3:134§(2) Át 6§ (5)/

• A kilépő taggal a tagsági viszony megszűnése időpontjában fennálló vagyoni állapot szerint kell elszámolni.

Vonatkozó főbb törvények, szabályok

Az átalakulások többsége könyvszerinti értéken valósul meg

www.correct.hu

Az új Ptk szerint a Gt-ék jogi személyek átalakulására és egyesülésére vonatkozó

általános szabályok

Gt (Kkt, Bt, Kft, Rt) más társasági formába, egyesüléssé és szövetkezetté alakulhat át [3:133§(1)], illetve [3:136§] egyesülhet

Az átalakulás befejezése előtt meg kell határozni [3:134§] a jogutód tagját, a jegyzett tőkéből megillető vagyonhányadot

A tagok általi tőke kivonás csak megszűnés esetén lehetséges (BT, KKT). Nincs előírt JT követelmény.

www.correct.hu

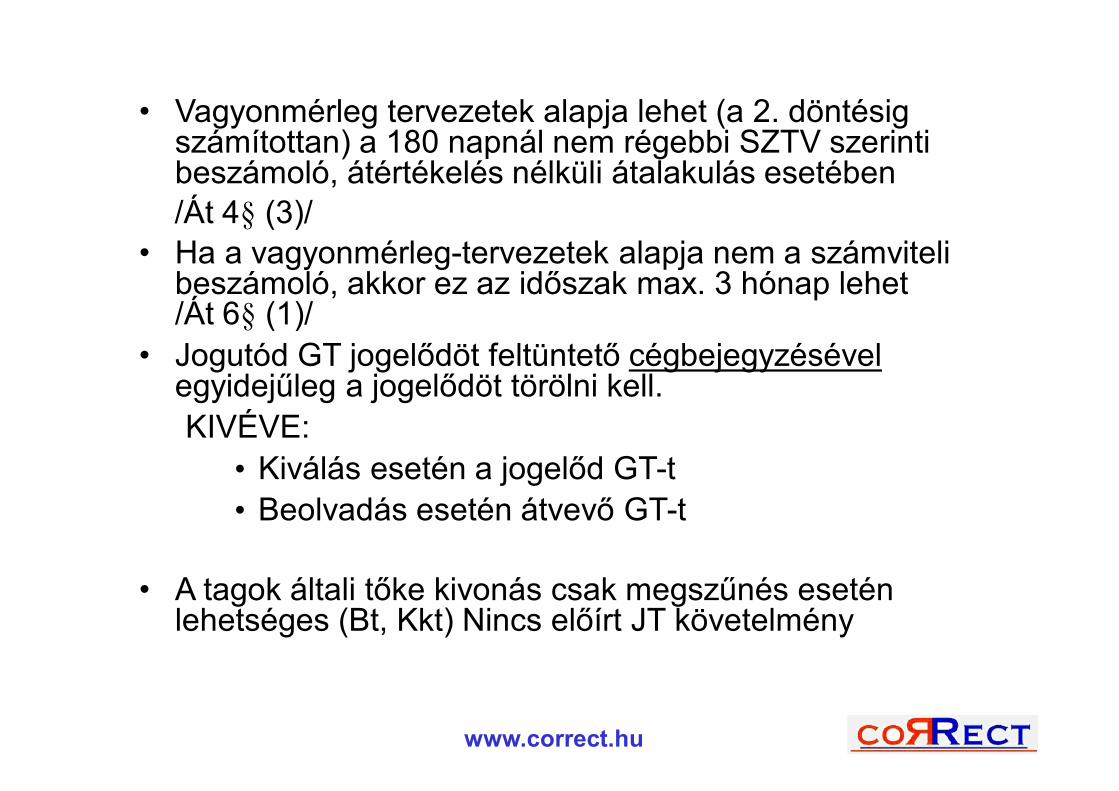

• Vagyonmérleg tervezetek alapja lehet (a 2. döntésig számítottan) a 180 napnál nem régebbi SZTV szerinti beszámoló, átértékelés nélküli átalakulás esetében /Át 4§ (3)/

• Ha a vagyonmérleg-tervezetek alapja nem a számviteli beszámoló, akkor ez az időszak max. 3 hónap lehet /Át 6§ (1)/

• Jogutód GT jogelődöt feltüntető cégbejegyzésével egyidejűleg a jogelődöt törölni kell.KIVÉVE:

• Kiválás esetén a jogelőd GT-t• Beolvadás esetén átvevő GT-t

• A tagok általi tőke kivonás csak megszűnés esetén lehetséges (Bt, Kkt) Nincs előírt JT követelmény

www.correct.hu

MUNKAÜGY JOGUTÓDLÁS• Szabályozás a 2012. évi I. tv, új MT 36-40§• A munkaviszonyból származó jogok és kötelezettségek a

jogelődről a jogutódra szállnak át• A dolgozó tájékoztatása a munkáltatói változásokról 15

napon belül• Jogelőd és jogutód egyetemleges felelőssége az

átalakulást megelőzően keletkezett munkavállalói kötelezettségekért

• Bejelentés a NAV felé• Munkaszerződés módosítás (pl. munkavégzés helye,

időbeosztás)• Átalakulást követő 30 napon belül a dolgozó felmondhat

/MT. 67§ (2), 70 és 77§)www.correct.hu

CTV 2006. évi V. Tv.

57.§ (1) A kért cégbejegyzést úgy kell időzíteni, hogy a Cégbíróságnak a beadást követően 30 munkanap álljon rendelkezésre

57.§ (2)Ha az átalakuló cég az átalakulás időpontját meghatározta, az átalakulás nem a cégbejegyzés napjával, hanem a cég által megadott napon következik be.Ha a megadott átalakulási nap a cégbejegyzés napját megelőzné, a cégbíróság az átalakulás időpontjaként a cégbejegyzés napját tünteti fel. A legkésőbbi kérhető időpont a cégbírósági beadástól számított 90. nap.

Az átalakulás folyamata,vonatkozó főbb törvények

www.correct.hu

Az átalakulás folyamatábrája, abban az esetben, ha a vagyonmérleg-tervezet fordulónapját

(dec.31.) követő 6 hónapon belül születik meg a második döntés

www.correct.hu

Az átalakulás folyamatábrája, abban az esetben, ha a vagyonmérleg-tervezet fordulónapját

(dec.31.) követő 6 hónapon belül születik meg a második döntés

Fontos könyvvizsgálati adottság, hogy a vagyonmérleg-tervezet és a végleges vagyonmérleg fordulónapja közül csak az egyik eshet december 31-re

www.correct.hu

Az átalakulások speciális szabályai, társasági forma típusonként való eltérései

KFT-k esetében

• Minden tagnak 1 törzsbetéte van. /Ptk. 3:161§ (2)/Több különböző árfolyamon szerzett üzletrész esetén* sem a társaságnál* sem magánszemélynél (MSZ)

• Minden tagnak csak egy üzletrésze lehet. Ha a tag másik önálló üzletrészt szerez meg, eredeti üzletrésze az átvett üzletrésszel megnövekszik.

Magyarázat BDT 1746!! Ha a tag másik önálló üzletrészt szerez meg, akkor ezt az eredeti üzletrészéhez

hozzá kell számítani, azt azzal egyesíteni kell, és azt ily módon meg kell növelni.

• Megszűnt az üzletrészek 10.000 Ft-tal való oszthatósági szabálya

! } Nincs FIFO. Átlagár van kivezetéskor

www.correct.hu

KFT-k esetében

• A törzstőke leszállítást a cégközlönyben kétszer kell kihirdetni /Ptk. 3:203§ (1)/

• A tőke leszállításakor a hitelezők -kivéve a 3:204§ (1) bekezdés szerinti eseteket- biztosítékot igényelhetnek.

• Törzstőke leszállításakor a tagokat megillető rész megállapítása során számba kell venni a törzstőke arányában a törzstőkén felüli vagyon összegét is. /Ptk. 3:185§ (1)/Tao, Szja vonzat

• A törzstőke leszállítás alapján a tagoknak kifizetést csak a tőke leszállítás cégjegyzékbe történő bejegyzése után szabad teljesíteni (Ptk. 3:206§ (3)

!!

www.correct.hu

RT-k (jellemzően Zrt-k) esetében

• A részvény tagsági jogokat megtestesítő, névre szóló névértékkel rendelkező forgalomképes értékpapír. /Ptk. 3:213§ (1)/Nincs bemutatóra szóló részvény.Minden részvény beazonosítható- Nyomdai úton előállított értékpapír - forgatmány útján forgalmazható, sorszámos, típus megjelölés rajta van -, vagy

- dematerializált értékpapír, értékpapír számla azonosítja

• A nyomdai úton előállított részvényen többek között fel kell tüntetni:- Zrt. cégnevét, székhelyét- sorszám, sorozat és névérték adatot- első tulajdonos nevét- részvényhez fűződő jogot- kibocsátás időpontját- cégjegyzésre jogosult aláírását /Ptk. 3:215§ (1)/

www.correct.hu

Az egyesülés közös tervezetének főbb elemei /Át 14§ (1)/

a) Az egyesülő és a jogutód cégneve, társasági formája és székhelye

b) Az egyesülés módja (összeolvadás v. beolvadás)c) Részesedések cserearánya és készpénz fizetés

nagysága

d) Az egyesülés hatása a foglalkoztatásrae) A részesedések osztalékra való jogosításának

kezdetef) Jogutód tevékenységének kezdete

g) Munkavállalói részesedések szabályozásawww.correct.hu

RT-k (jellemzően Zrt-k) esetében

Át 24§ (1)• Az Rt átalakulásra vonatkozó különös szempontok

Rt-k egyesülése esetében az egyesülési szerződésben az átalakulási terv tartalmi elemein túl meg kell határozni- a részvények cserearányát= kivezetendő részvény érték= nyilvántartásba veendő részvényérték

- beolvadó Rt-k részvényesei számára az alaptőkén felüli vagyon terhére juttatandó kiegészítő kp. fizetés mértéke

Juttatott részvény vagyon névérték 10%-a

Át 24§ (4)• A vagyonmérleget auditáló könyvvizsgálónak nyilatkoznia kell a

cserearányokról, és azok megállapításához alkalmazott módszerekről.

<=

www.correct.hu

RT-k (jellemzően Zrt-k) esetében

Át 31§ (1)Szétválás esetén a szétválási szerződésben az átalakulási terven túlmenően- a részvények cserearányát meg kell határozni,- a jegyzett tőkén felüli vagyon terhére itt is juttatható a juttatott részvény vagyon névértékének max. 10%-a készpénzben

www.correct.hu

Szövetkezetek átalakulása

Szövetkezet Kft-vé, vagy Rt-vé alakulhat át [3:366§(3)]

Szövetkezet átalakulásával Zrt. alapítható [3:366§(4)]

www.correct.hu

2005/56/EK irányelv (2005.október 26.) a tőkeegyesítő társaságok határon átnyúló egyesüléséről

(7) Modell a beolvadásra. Beolvadás után létrejön H1

www.correct.hu

1., Az egyesülő (A,D és H) jogelőd társaságok fúziós határozathozatali eljárásának jogszerűségét A, D és H hatóságai egyaránt ellenőrzik.

2., Az egyesülési eljárás jogszerűségét H1 ország hatósága = cégbírósága ellenőrzi.

3., H joga határozza meg az egyesülés hatályosulásának időpontját ( cégbejegyzés)

4., Tőkeegyesítő társaság• A 68/151/EGK irányelv 1 cikke szerinti társaság, vagy

• olyan társaság, amelyet jellemez• Jegyzett tőke• Korlátolt felelősség• Jogi személyiség

D

A

H → H1

Az átalakulási eljárás illeték-és költség vonzata

• Cégeljárás illetéke: - Nyrt - 600.000 Ft- Zrt, Kft -100.000 Ft- Bt, Kkt - 50.000 Ft

• Cégközlöny hirdetmény 22/2006 IM rendelet 15.000 Ft, áfamentes

• Szakértői díjak: - könyvelő- ügyvéd- könyvvizsgáló

www.correct.hu

Határidők az átalakulás bejegyzését követően

• 30 Nap TAO előleg bevallás• Számviteli zárások 90 - x nap, megszűnő

jogelőd beszámoló közzététel• Végleges vagyonmérleg és vagyonleltár 90

nap• Jogelőd záróbevallásai a megszűnés

szabályai szerint• Bejelentések, átírások az ágazati szabályok

szerint

www.correct.hu

A független könyvvizsgáló főbb feladatai az átalakulás teljes folyamatában

1., A szándék elhatározás koncepcionális döntéseinek elvi megalapozása Az alapkoncepció megvalósíthatóságának kontrollálása A célnak megfelelő megoldások kiválasztása Adó konzekvenciák számbavétele és kommunikálása Komplex ismeret, szakmai kompetencia megléte feltétel

2., Vagyonmérleg és vagyonleltár tervezetek könyvvizsgálatának egyes sajátos feladatai Az átalakulási tervek, egyesülési illetve szétválási szerződések értékelése jogelőd(ök) és jogutódok alapítói dokumentumainak, illetve azok módosításainak

áttekintése Részvény cserearány meghatározás egyesüléshez és szétváláshoz

kapcsolódóan

3., Végleges vagyonmérlegek könyvvizsgálata

www.correct.hu

Az Rt-k egyesülése és szétválása esetén A könyvvizsgálónak vagy más független szakértőnek nyilatkoznia

kell az egyesülési / szétválási szerződés megalapozottságáról, a részvények cserearány meghatározás módszereiről és megfelelőségéről, a hitelezői követelések kielégítésének veszélyeztetettségéről FONTOS! felmentés a KGY egyhangú szavazatával lehetséges /Át 24§ (6)/

(Figyelem, saját értelmezés)

A feladat elvállalásánál figyelembe kell venni: Az nem kizárólagosan könyvvizsgáló által, hanem más szakértő által is

végezhető feladat Melyek a feladat végrehajtás feltételei Biztosított- e a szakmai kompetencia Díjazás

www.correct.hu

Az összeférhetetlenség szabályai

A vagyonmérleg- és leltár tervezetek, valamint a végleges vagyonmérlegek és leltárak könyvvizsgálatából kizártak azok a könyvvizsgálók, akik a fordulónapot megelőző két üzleti évben könyvvizsgálatot, apport ellenőrzést

végeztek az átalakulásban résztvevő társaságok részére.

A jogutód(ok) könyvvizsgálójává nem választható meg az átalakulás cégbejegyzésétől számítva 3 évig, aki a vagyonmérleget auditálta.

A jogelőd(ök) és jogutód(ok) vagyonmérlegeit külön- külön és ugyanaz a könyvvizsgáló is auditálhatja.

www.correct.hu

A vagyonmérlegek és leltárak auditálásának felelősségi viszonyai

a., A független könyvvizsgáló véleményezi, hogy a vagyonmérleget és leltárat az átalakulásra vonatkozó előírások, az átalakulási terv, az egyesülési ill. szétválási szerződés alapján állították össze.

b., A vagyonleltárak valósan támasztják-e alá a vagyonmérlegeket.c., A vagyonmérlegeket alátámasztó számviteli beszámolók, mérlegek

valóságtartalmáért a társaság választott könyvvizsgálója felelős.d., A független könyvvizsgálónak ugyanakkor bizonyítékot kell szereznie

arról, hogy a c.pont szerinti dokumentumok könyvvizsgálata a sztenderdek szerint megtörtént-e. (lsd. Előző könyvvizsgáló megkeresésének sztenderd szerinti szabályai)

e., Ha a c.pont szerinti dokumentumok a d.pont szerinti auditálása nem történt meg, úgy a beszámoló mérlegek könyvvizsgálatát a „független „ könyvvizsgálónak kell elvégeznie. (díjazás!)

www.correct.hu