30347601 analisis e interpretacion de estados financieros

TRANSCRIPT

ANALISIS DE ESTADOS FINANCIEROS

1.- Análisis Financiero aspecto Básico de la actividad Contable

Si bien la teneduría de libros constituye la parte constructiva de la contabilidad, y la auditoria la parte critica de la actividad contable, el análisis e interpretación de la formación contable constituye la culminación de dicha actividad. El registrar las operaciones de una empresa tan solo porque la SUNAT y las leyes así lo disponen esta lejos de cumplir con el objetivo básico de la contabilidad que es el de proporcionar información útil para la toma de decisiones. No se puede afirmar que la decisiones de operación y financieras se tomen exclusivamente con base en la formación contable, pero entre mejor y mas oportuna sea esta, mayor será su aprovechamiento y utilización. La información contable habrá de someterse a análisis para luego proceder a su interpretación.

No será lógico trazar planes de operación y financiero para una empresa si no se conociera su estado actual, a una norma similar a lo que ocurre con un medico que no puede recomendar un plan de capacitación física a su paciente en tanto no conozca cual es su condición física actual.

El Análisis Financiero de Estados Financieros es un trabajo arduo que consiste en efectuar un sin números de operaciones de matemáticas calculando variaciones en los saldos de las partidas a través de los años, así como determinando sus porcentajes integrales. Cabe recordar que los estados financieros presentan partidas condensadas que pueden resumir un mayor número de cuentas. Las cifras que allí aparecen son como todos los números, de naturaleza fría, sin significado alguno, a menos de que la mente humana trate de interpretarlos. Para facilitar la interpretación se lleva acabo otro proceso de sumarización que es el análisis, donde se trata de aislar lo revelante o significativo de lo que no es significativos, al llevar acabo la interpretación se intentara los puntos fuertes y débiles de la compañía cuyos estados se están analizando o interpretando.

Los métodos de análisis más utilizados son: el de razones simples, el de estados comparativos, el de porcentajes integrales.

A continuación habremos de describir someramente cada uno de estos métodos para luego estudiar con todo detalle el método de razones, explicando todas las razones y herramientas complementarias necesarias para estudiar la solvencia, la liquidez, la rentabilidad y la estabilidad de una empresa.

1.1 El Método de Razones Simples

El método de razones simples es el mas utilizado para analizar la información financiera. Consiste en relacionar la partida con otra partida, o bien un grupo de partidas con otro grupo de partidas. Es muy común relacionar la partida de ventas con las partidas de cuentas por cobrar, o bien, relacionare los activos circulantes con los pasivos circulantes, constituyendo ambos elementos de la razón un conjunto de partidas. Se podrán relacionar partidas de un mismo estado financiero entre si o bien, partidas de distintas estados financiero se podrán relacionar, por ejemplo se podrá relacionar el pasivo con el capital contable, información contenida en el balance general, o bien, se

podrán la partida del costo de ventas del Estado de Resultados con el inventarios cuyo saldo aparecen en el Balance General.

1.2 El Método de Estados Comparativos

Definitivamente carecerá de significado un análisis de estado financiero si no se realiza sobre una base comparativa. La comparación podrá hacerse normalmente ente los estados financieros del presente año con los estados financieros de varios de años anteriores, o bien, con estados financieros de otras empresa del mismo ramo. En algunas ocasiones la comparación habrá hacerse ente los estados financieros elaborados sobre datos históricos o reales con los estados financieros que previamente se habían elaborado en forma proyectada (estados pro forma)

El método de Estados comparativos pretende a los métodos de análisis denominados horizontales, pues se refiere análisis de varios periodos.

Los Balances Generales preferiblemente se presentaran en forma de reporte para facilitar el análisis. Determinar las variaciones entre las partidas tanto en los valores absoluta como valores relativos. Supongamos que la cuenta por cobrar al 31 de diciembre 2009 sean de s/. 500000 y al 31de diciembre 2010 sean s/800000. el aumento en valores absolutos es de 300000, en tanto que en valores relativos es del 60% (s/.300000/ 500000)

1.3 El método de porcentaje Integrales

Las grandes Cifras que aparecen en los estados financieros pueden confundir a un lector de los mimos. Una manera de simplificar la comprensión es el de convertir dichas cifras a porcentajes integrales, en donde se respeta la máxima matemática: el todo es igual a la suma de sus partes. Aplicando este método al estado de resultados, se consideran las ventas netas como un 100% y se relacionaran el resto de las partidas del estado de resultados con dichas ventas netas.

En cuanto al Balance General, es muy común que los porcentajes integrables se impliquen de tal forma que se determine la estructura de los activos, asi como la estructura financiera. Se podría llegar concluir que el 60% de los activos de una empresa son circulantes y el 40% restante sea no circulante.

En cuanto a la estructura financiera de la empresa, podrá estar financiada la empresa en un 30% por pasivo y en un 70% por capital contable. El primer caso el activo total seria igual al 100% y en el segundo caso la suma del pasivo y capital seria igual al 100%

Se debería tener en particular precaución en la interpretación de los porcentajes integrales. Si el porcentaje integral para gastos de administración puesto que pudo haber permanecido con el mismo saldo, solo que las ventas netas han disminuido.

ANALISIS POR RAZONES O RATIOS

El análisis por razones o por ratios, como también se le conoce, consiste en tratar de inferir algunas características de la operación de la empresa, mediante el estudio de razones o conciente entre dos cuentas, ya sena del Balance General, del estado de

ganancias y pérdidas o de ambos. Al calcular el conciente se trata de relacionar en forma directa ciertas cuentas que puedan tener alguna relación y que, en consecuencia tengan algún significado en términos de la situación financiera de la empresa. Al calcular estos concientes, en algunos casos se pretende eliminar el efecto del tamaño de la empresa para hacerla comparable con otras de sus industrias, así como permitir la comparación de sus estados financieros a través del tiempo en que ha evolucionado en el tamaño de la empresa; en otros casos, el cálculos de las razones pretenden ver de que manera a variado una cuenta como consecuencia de la evolución que haya experimentado otra, bajo el supuesto de que estén relacionadas entre si y de que esa relación tenga importancia en el establecimiento de la situación financiera de la empresa.

Tradicionalmente los índices financieros se clasifican en cuatro grupos denominados: liquidez, gestión, solvencia, y rentabilidad.

2.1 Índices de liquidez

Mediante el análisis de liquidez de la empresa se trata de determinar la capacidad de pago de las obligaciones financiera de la empresa a corto plazo, lo cual normalmente quiere decir un plazo de un periodo contable de un año.

A continuación se estudian algunas medidas propuestas para la evaluación de la empresa.

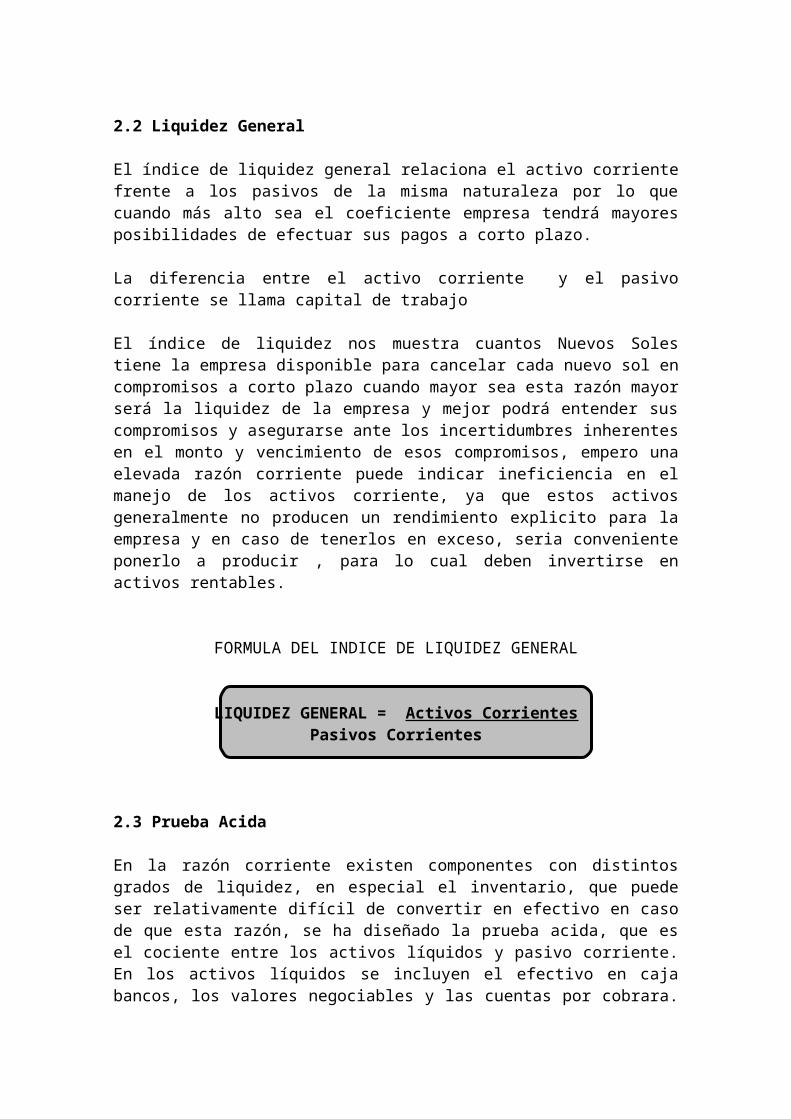

2.2 Liquidez General

El índice de liquidez general relaciona el activo corriente frente a los pasivos de la misma naturaleza por lo que cuando más alto sea el coeficiente empresa tendrá mayores posibilidades de efectuar sus pagos a corto plazo.

La diferencia entre el activo corriente y el pasivo corriente se llama capital de trabajo

El índice de liquidez nos muestra cuantos Nuevos Soles tiene la empresa disponible para cancelar cada nuevo sol en compromisos a corto plazo cuando mayor sea esta razón mayor será la liquidez de la empresa y mejor podrá entender sus compromisos y asegurarse ante los incertidumbres inherentes en el monto y vencimiento de esos compromisos, empero una elevada razón corriente puede indicar ineficiencia en el manejo de los activos corriente, ya que estos activos generalmente no producen un rendimiento explicito para la empresa y en caso de tenerlos en exceso, seria conveniente ponerlo a producir , para lo cual deben invertirse en activos rentables.

FORMULA DEL INDICE DE LIQUIDEZ GENERAL

LIQUIDEZ GENERAL = Activos CorrientesPasivos Corrientes

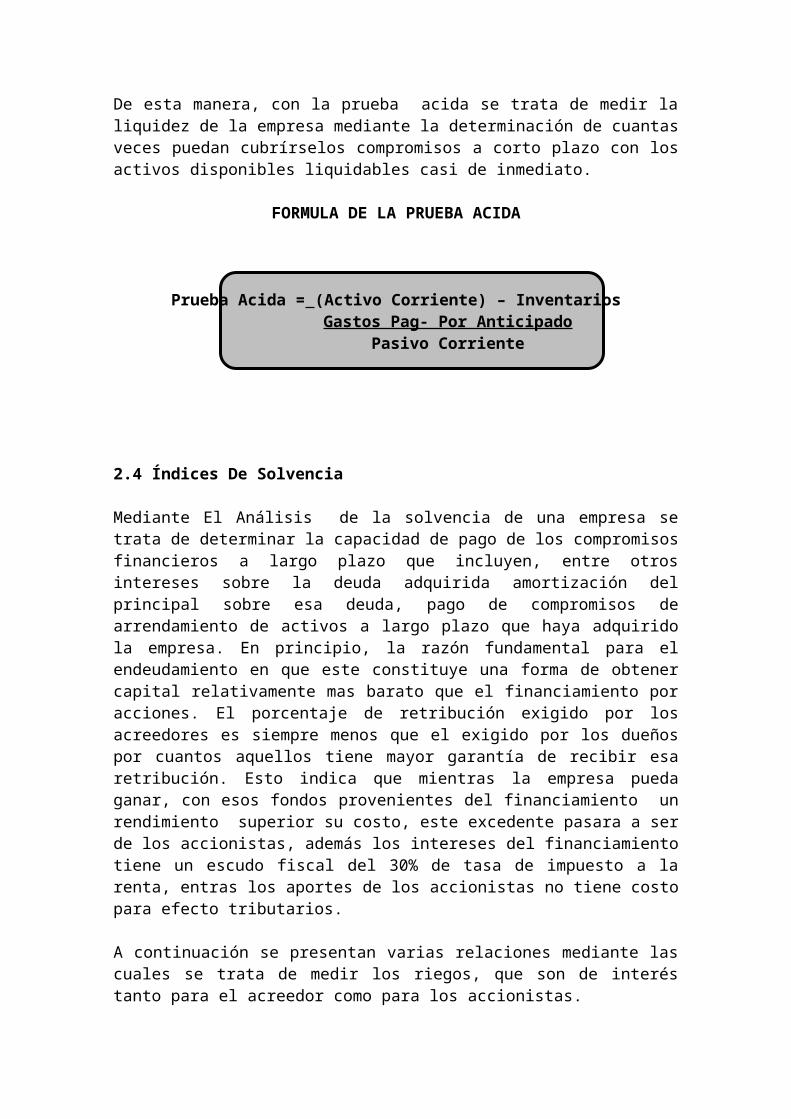

2.3 Prueba Acida

En la razón corriente existen componentes con distintos grados de liquidez, en especial el inventario, que puede ser relativamente difícil de convertir en efectivo en caso de que esta razón, se ha diseñado la prueba acida, que es el cociente entre los activos líquidos y pasivo corriente. En los activos líquidos se incluyen el efectivo en caja bancos, los valores negociables y las cuentas por cobrara. De esta manera, con la prueba acida se trata de medir la liquidez de la empresa mediante la determinación de cuantas veces puedan cubrírselos compromisos a corto plazo con los activos disponibles liquidables casi de inmediato.

FORMULA DE LA PRUEBA ACIDA

Prueba Acida = (Activo Corriente) – InventariosGastos Pag- Por Anticipado

Pasivo Corriente

2.4 Índices De Solvencia

Mediante El Análisis de la solvencia de una empresa se trata de determinar la capacidad de pago de los compromisos financieros a largo plazo que incluyen, entre otros intereses sobre la deuda adquirida amortización del principal sobre esa deuda, pago de compromisos de arrendamiento de activos a largo plazo que haya adquirido la empresa. En principio, la razón fundamental para el endeudamiento en que este constituye una forma de obtener capital relativamente mas barato que el financiamiento por acciones. El porcentaje de retribución exigido por los acreedores es siempre menos que el exigido por los dueños por cuantos aquellos tiene mayor garantía de recibir esa retribución. Esto indica que mientras la empresa pueda ganar, con esos fondos provenientes del financiamiento un rendimiento superior su costo, este excedente pasara a ser de los accionistas, además los intereses del financiamiento tiene un escudo fiscal del 30% de tasa de impuesto a la renta, entras los aportes de los accionistas no tiene costo para efecto tributarios.

A continuación se presentan varias relaciones mediante las cuales se trata de medir los riegos, que son de interés tanto para el acreedor como para los accionistas.

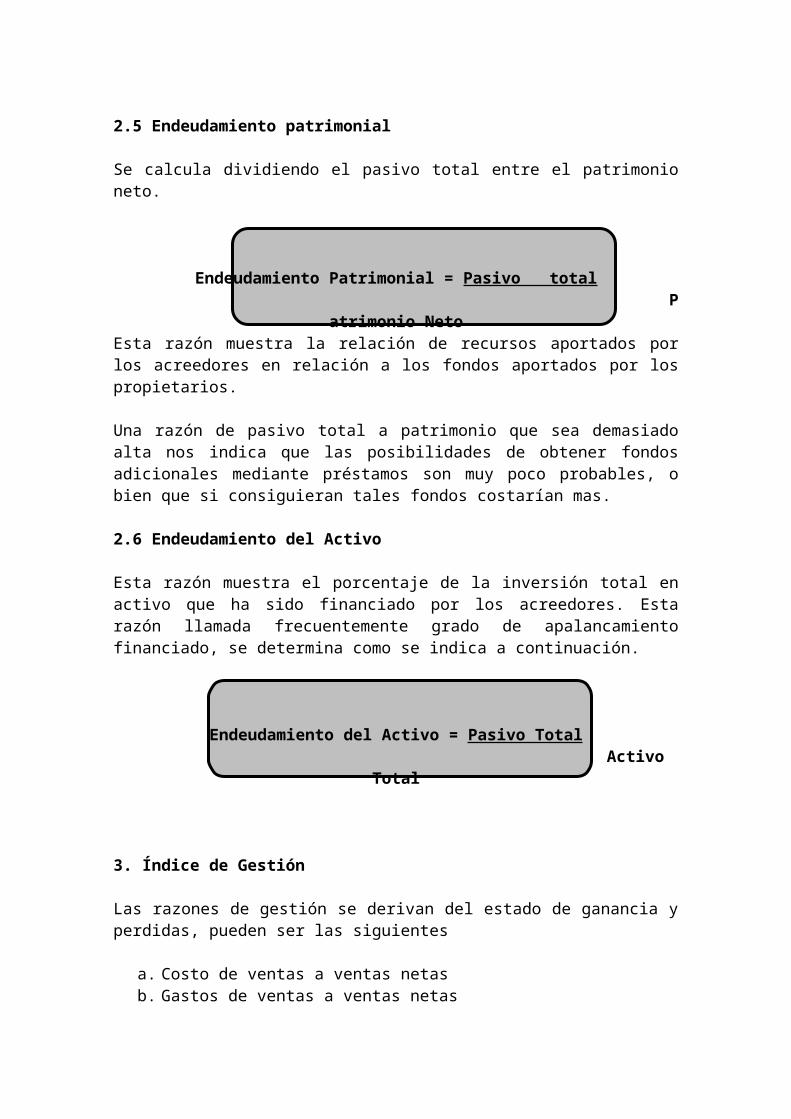

2.5 Endeudamiento patrimonial

Se calcula dividiendo el pasivo total entre el patrimonio neto.

Endeudamiento Patrimonial = Pasivo total Patrimonio Neto

Esta razón muestra la relación de recursos aportados por los acreedores en relación a los fondos aportados por los propietarios.

Una razón de pasivo total a patrimonio que sea demasiado alta nos indica que las posibilidades de obtener fondos adicionales mediante préstamos son muy poco probables, o bien que si consiguieran tales fondos costarían mas.

2.6 Endeudamiento del Activo

Esta razón muestra el porcentaje de la inversión total en activo que ha sido financiado por los acreedores. Esta razón llamada frecuentemente grado de apalancamiento financiado, se determina como se indica a continuación.

Endeudamiento del Activo = Pasivo Total Activo Total

3. Índice de Gestión

Las razones de gestión se derivan del estado de ganancia y perdidas, pueden ser las siguientes

a. Costo de ventas a ventas netasb. Gastos de ventas a ventas netasc. Gastos de administración a ventas netasd. Utilidad de operación a ventas netas e. Gastos financieros a ventas netas f. Ingresos financieros a ventas netas

Estas razones están resueltas en el Estado de ganancias y perdidas, con sus respectivos porcentajes con la relación a las ventas.

Los efectos de las decisiones y las políticas seguidas en la utilización de los fondos de la empresa, también se pueden analizar algunos rubros del balance general con el nivel de ventas. Dentro de estas categorías se tiene las siguientes razones:

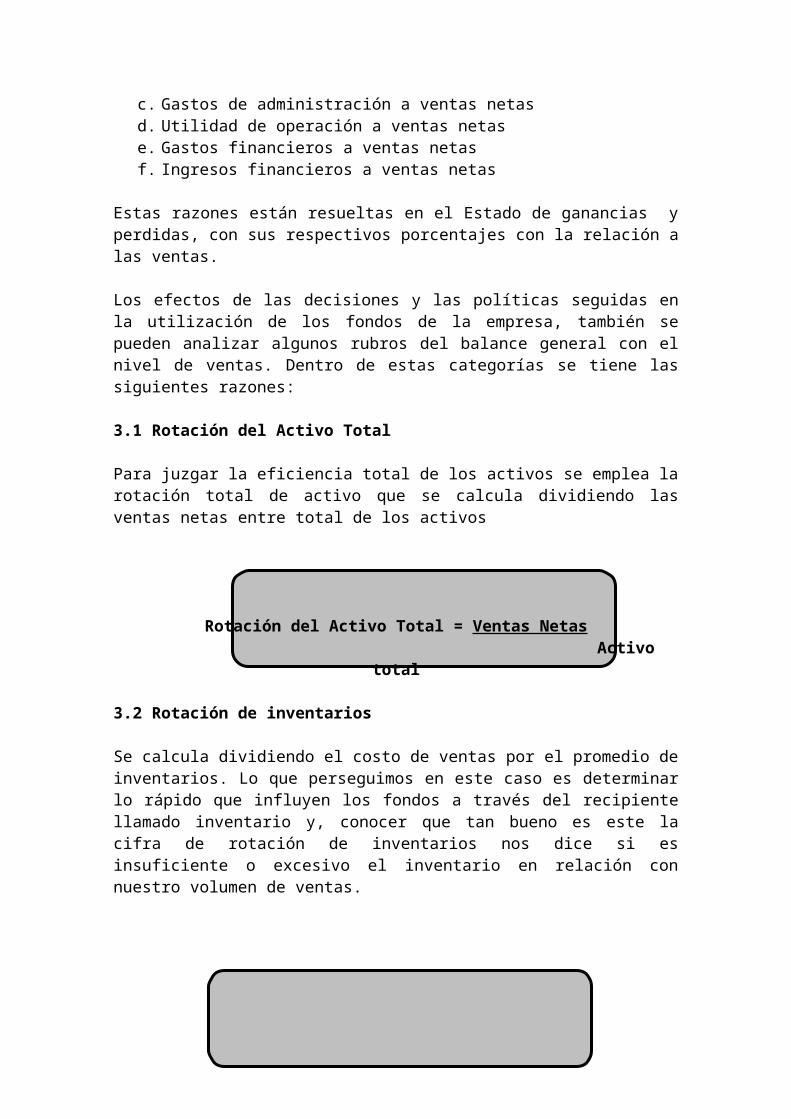

3.1 Rotación del Activo Total

Para juzgar la eficiencia total de los activos se emplea la rotación total de activo que se calcula dividiendo las ventas netas entre total de los activos

Rotación del Activo Total = Ventas Netas Activo total

3.2 Rotación de inventarios

Se calcula dividiendo el costo de ventas por el promedio de inventarios. Lo que perseguimos en este caso es determinar lo rápido que influyen los fondos a través del recipiente llamado inventario y, conocer que tan bueno es este la cifra de rotación de inventarios nos dice si es insuficiente o excesivo el inventario en relación con nuestro volumen de ventas.

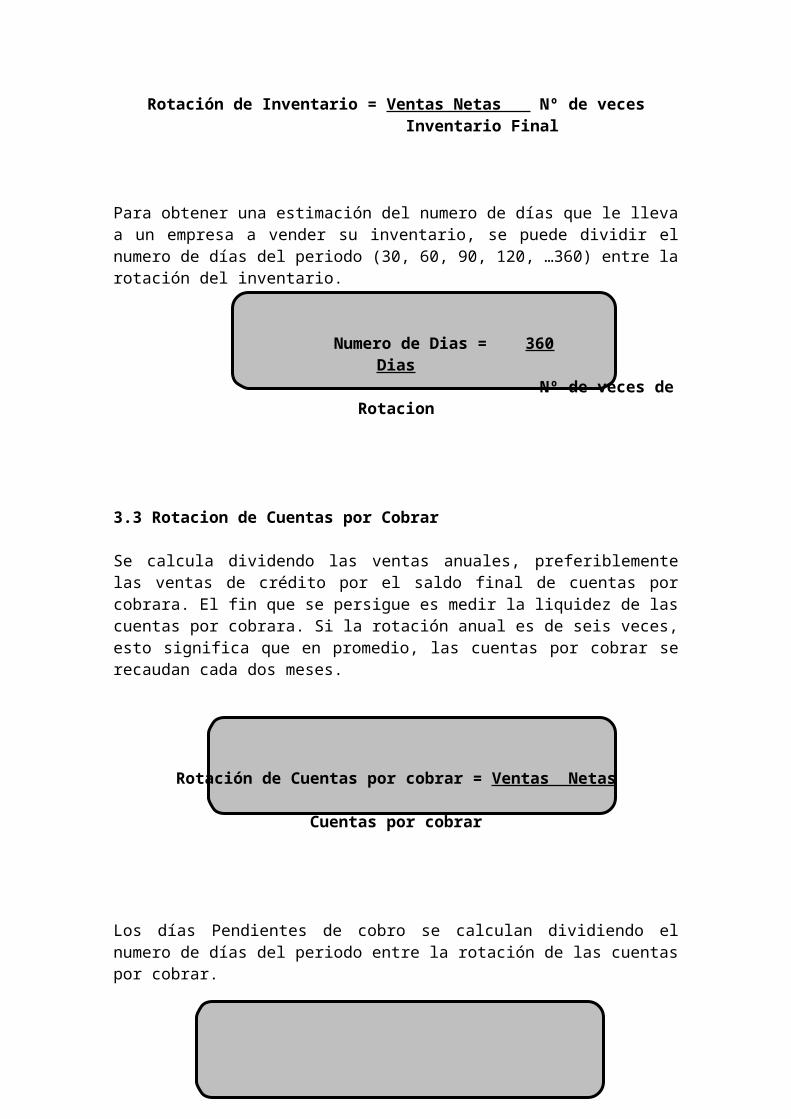

Rotación de Inventario = Ventas Netas Nº de veces Inventario Final

Para obtener una estimación del numero de días que le lleva a un empresa a vender su inventario, se puede dividir el numero de días del periodo (30, 60, 90, 120, …360) entre la rotación del inventario.

Numero de Dias = 360 Dias Nº de veces de Rotacion

3.3 Rotacion de Cuentas por Cobrar

Se calcula dividendo las ventas anuales, preferiblemente las ventas de crédito por el saldo final de cuentas por cobrara. El fin que se persigue es medir la liquidez de las cuentas por cobrara. Si la rotación anual es de seis veces, esto significa que en promedio, las cuentas por cobrar se recaudan cada dos meses.

Rotación de Cuentas por cobrar = Ventas Netas Cuentas por cobrar

Los días Pendientes de cobro se calculan dividiendo el numero de días del periodo entre la rotación de las cuentas por cobrar.

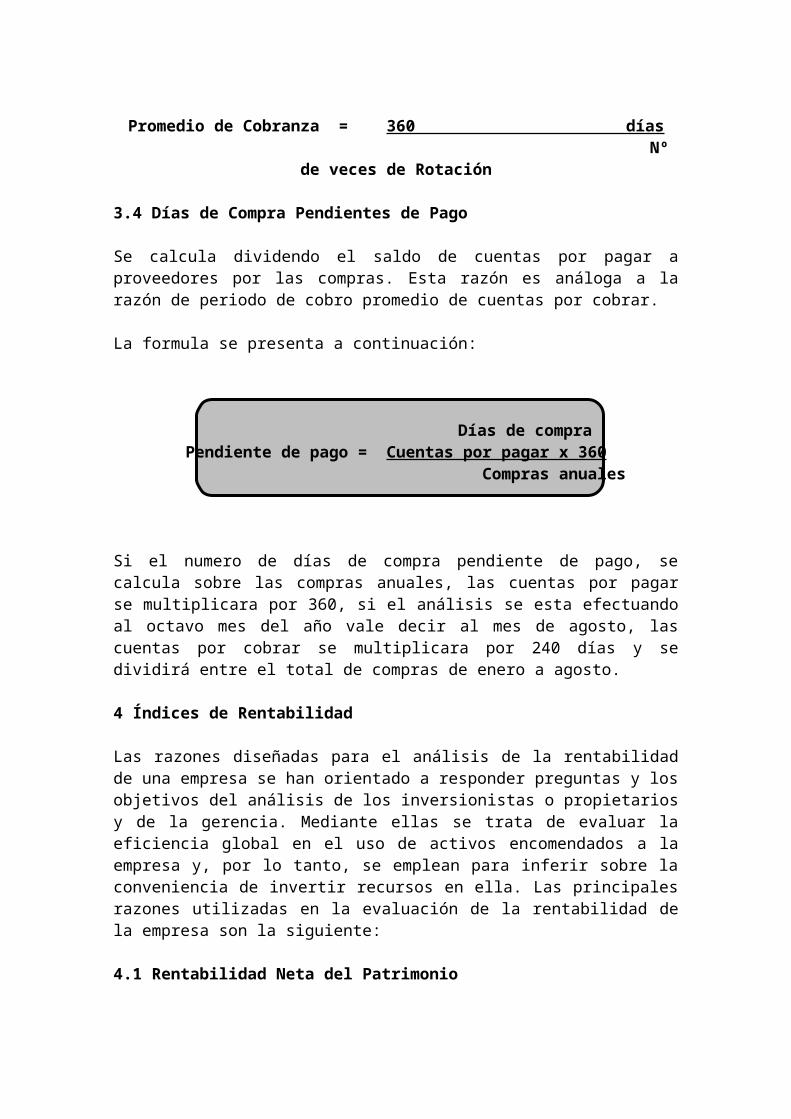

Promedio de Cobranza = 360 días Nº de veces de Rotación

3.4 Días de Compra Pendientes de Pago

Se calcula dividendo el saldo de cuentas por pagar a proveedores por las compras. Esta razón es análoga a la razón de periodo de cobro promedio de cuentas por cobrar.

La formula se presenta a continuación:

Días de compraPendiente de pago = Cuentas por pagar x 360

Compras anuales

Si el numero de días de compra pendiente de pago, se calcula sobre las compras anuales, las cuentas por pagar se multiplicara por 360, si el análisis se esta efectuando al octavo mes del año vale decir al mes de agosto, las cuentas por cobrar se multiplicara por 240 días y se dividirá entre el total de compras de enero a agosto.

4 Índices de Rentabilidad

Las razones diseñadas para el análisis de la rentabilidad de una empresa se han orientado a responder preguntas y los objetivos del análisis de los inversionistas o propietarios y de la gerencia. Mediante ellas se trata de evaluar la eficiencia global en el uso de activos encomendados a la empresa y, por lo tanto, se emplean para inferir sobre la conveniencia de invertir recursos en ella. Las principales razones utilizadas en la evaluación de la rentabilidad de la empresa son la siguiente:

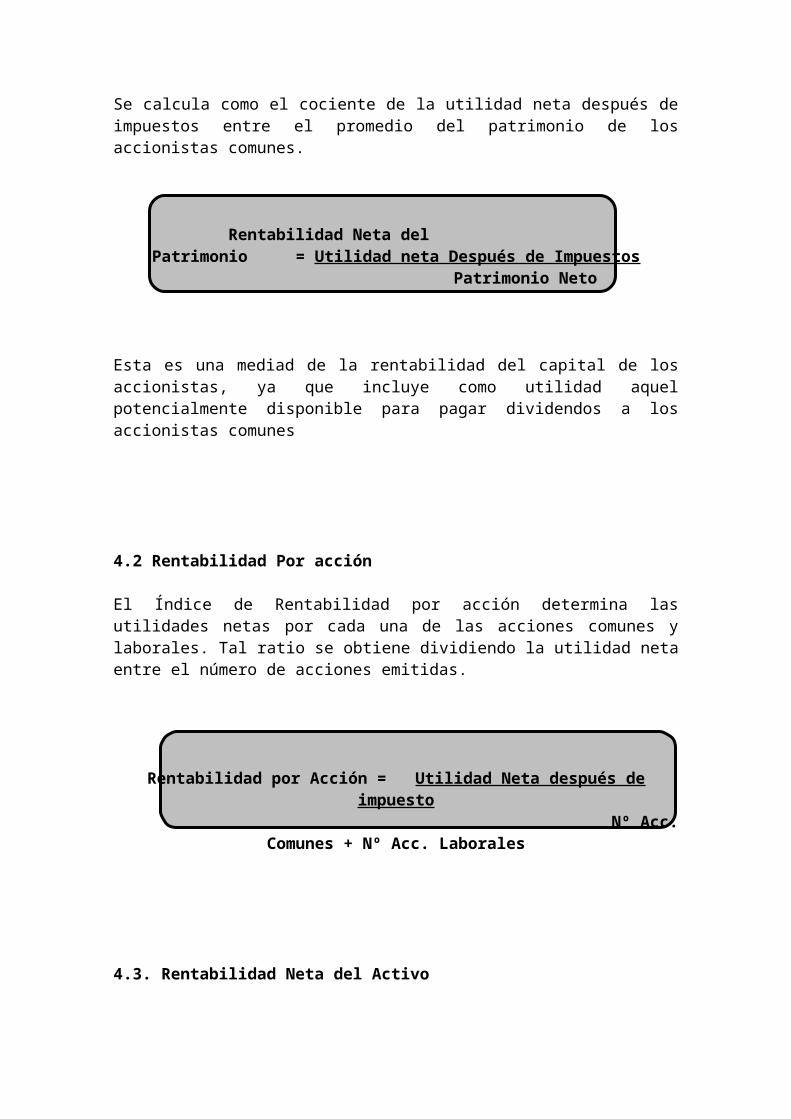

4.1 Rentabilidad Neta del Patrimonio

Se calcula como el cociente de la utilidad neta después de impuestos entre el promedio del patrimonio de los accionistas comunes.

Rentabilidad Neta delPatrimonio = Utilidad neta Después de Impuestos

Patrimonio Neto

Esta es una mediad de la rentabilidad del capital de los accionistas, ya que incluye como utilidad aquel potencialmente disponible para pagar dividendos a los accionistas comunes

4.2 Rentabilidad Por acción

El Índice de Rentabilidad por acción determina las utilidades netas por cada una de las acciones comunes y laborales. Tal ratio se obtiene dividiendo la utilidad neta entre el número de acciones emitidas.

Rentabilidad por Acción = Utilidad Neta después de impuesto Nº Acc. Comunes + Nº Acc. Laborales

4.3. Rentabilidad Neta del Activo

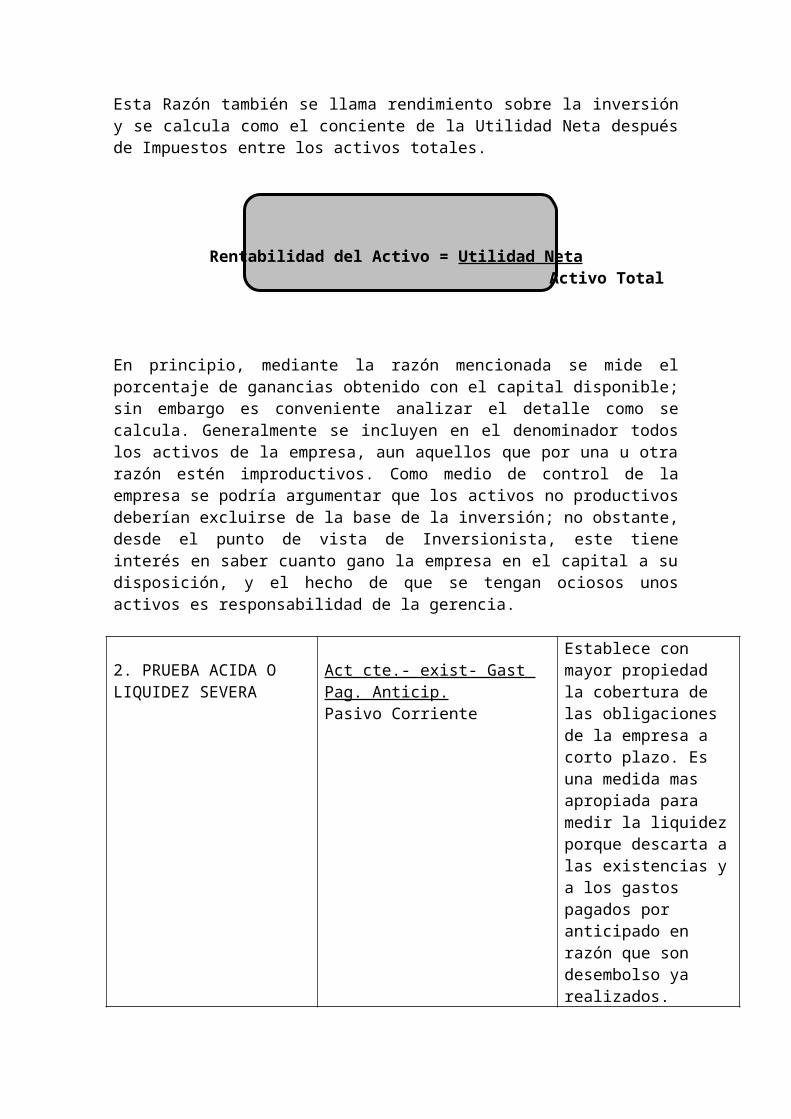

Esta Razón también se llama rendimiento sobre la inversión y se calcula como el conciente de la Utilidad Neta después de Impuestos entre los activos totales.

Rentabilidad del Activo = Utilidad Neta Activo Total

En principio, mediante la razón mencionada se mide el porcentaje de ganancias obtenido con el capital disponible; sin embargo es conveniente analizar el detalle como se calcula. Generalmente se incluyen en el denominador todos los activos de la empresa, aun aquellos que por una u otra razón estén improductivos. Como medio de control de la empresa se podría argumentar que los activos no productivos deberían excluirse de la base de la inversión; no obstante, desde el punto de vista de Inversionista, este tiene interés en saber cuanto gano la empresa en el capital a su disposición, y el hecho de que se tengan ociosos unos activos es responsabilidad de la gerencia.

2. PRUEBA ACIDA OLIQUIDEZ SEVERA

Act cte.- exist- Gast Pag. Anticip.Pasivo Corriente

Establece con mayor propiedad la cobertura de las obligaciones de la empresa a corto plazo. Es una medida mas apropiada para medir la liquidez porque descarta a las existencias y a los gastos pagados por anticipado en razón que son desembolso ya

realizados.

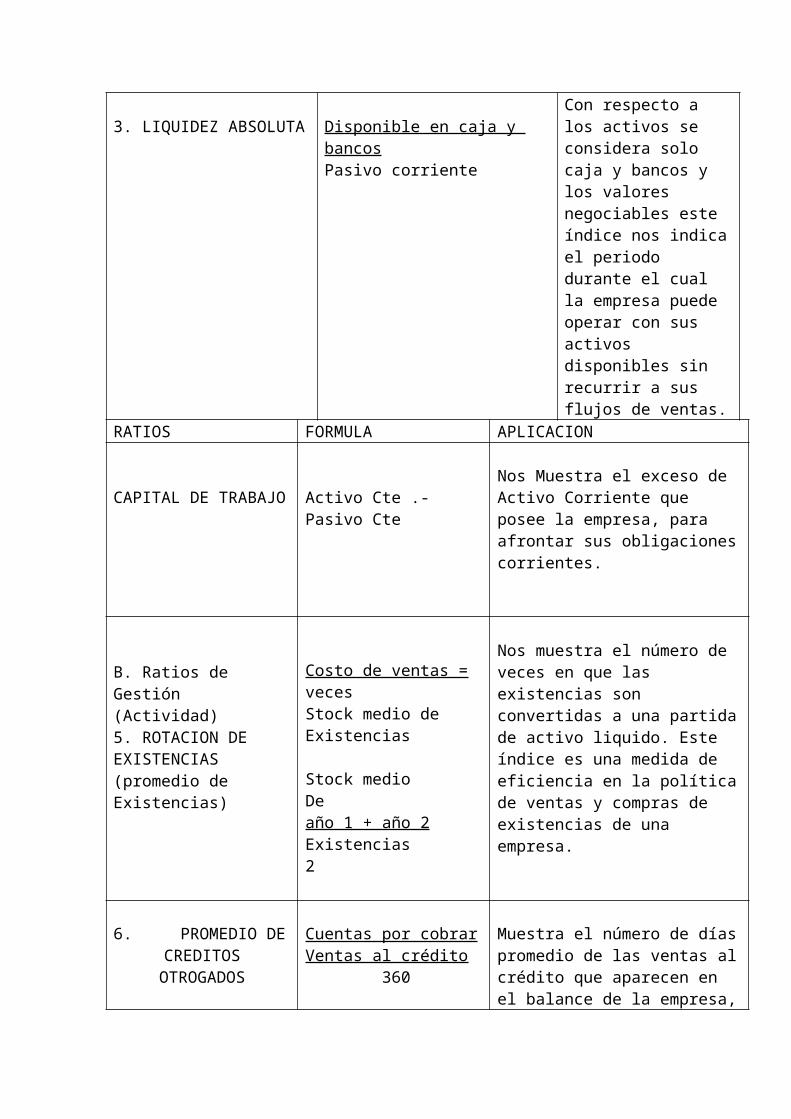

3. LIQUIDEZ ABSOLUTA Disponible en caja y bancosPasivo corriente

Con respecto a los activos se considera solo caja y bancos y los valores negociables este índice nos indica el periodo durante el cual la empresa puede operar con sus activos disponibles sin recurrir a sus flujos de ventas.

RATIOS FORMULA APLICACION

CAPITAL DE TRABAJO Activo Cte .- Pasivo CteNos Muestra el exceso de Activo Corriente que posee la empresa, para afrontar sus obligaciones corrientes.

B. Ratios de Gestión(Actividad)5. ROTACION DE EXISTENCIAS(promedio de Existencias)

Costo de ventas = vecesStock medio de Existencias

Stock medioDe año 1 + año 2Existencias 2

Nos muestra el número de veces en que las existencias son convertidas a una partida de activo liquido. Este índice es una medida de eficiencia en la política de ventas y compras de existencias de una empresa.

6. PROMEDIO DE CREDITOS

OTROGADOS

Cuentas por cobrarVentas al crédito 360

Muestra el número de días promedio de las ventas al crédito que aparecen en el balance de la empresa, con el rubro de cuentas por cobrar

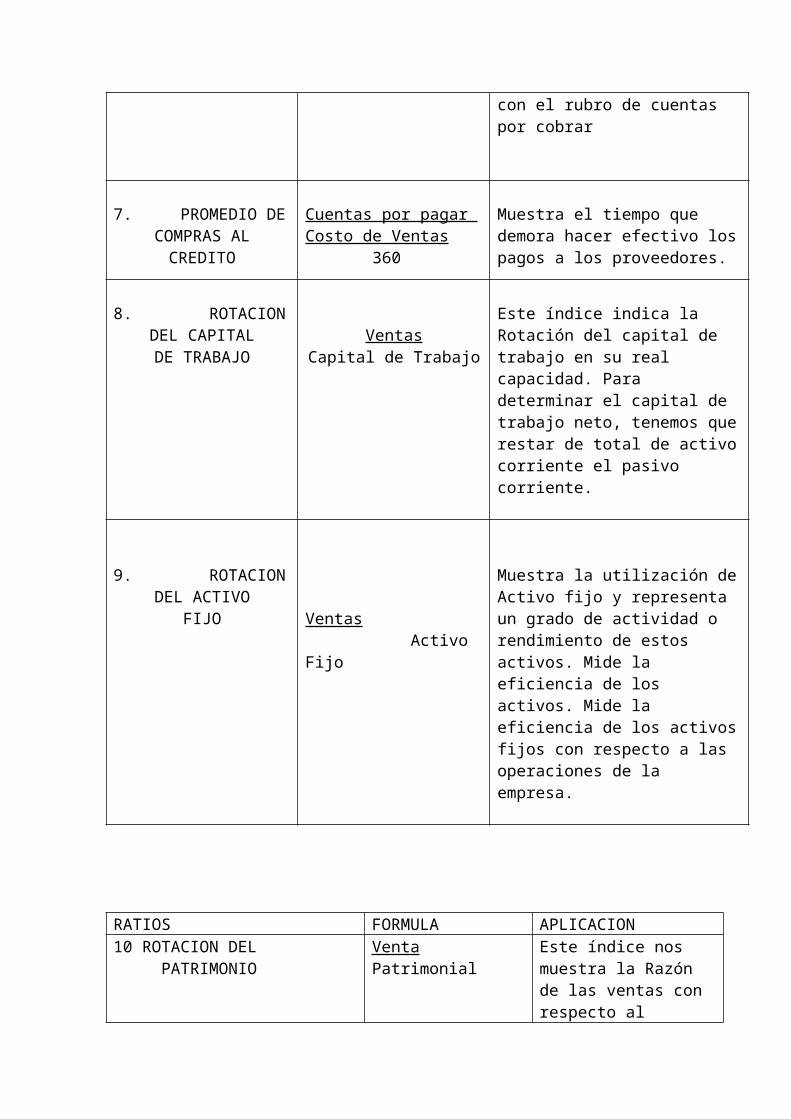

7. PROMEDIO DE COMPRAS AL

CREDITO

Cuentas por pagar Costo de Ventas 360

Muestra el tiempo que demora hacer efectivo los pagos a los proveedores.

8. ROTACIONDEL CAPITALDE TRABAJO

VentasCapital de Trabajo

Este índice indica la Rotación del capital de trabajo en su real capacidad. Para determinar el capital de trabajo neto, tenemos que restar de total de activo corriente el pasivo corriente.

9. ROTACION Muestra la utilización de Activo fijo y

DEL ACTIVOFIJO

Ventas Activo Fijo

representa un grado de actividad o rendimiento de estos activos. Mide la eficiencia de los activos. Mide la eficiencia de los activos fijos con respecto a las operaciones de la empresa.

RATIOS FORMULA APLICACION10 ROTACION DEL PATRIMONIO

VentaPatrimonial

Este índice nos muestra la Razón de las ventas con respecto al patrimonio de la empresa

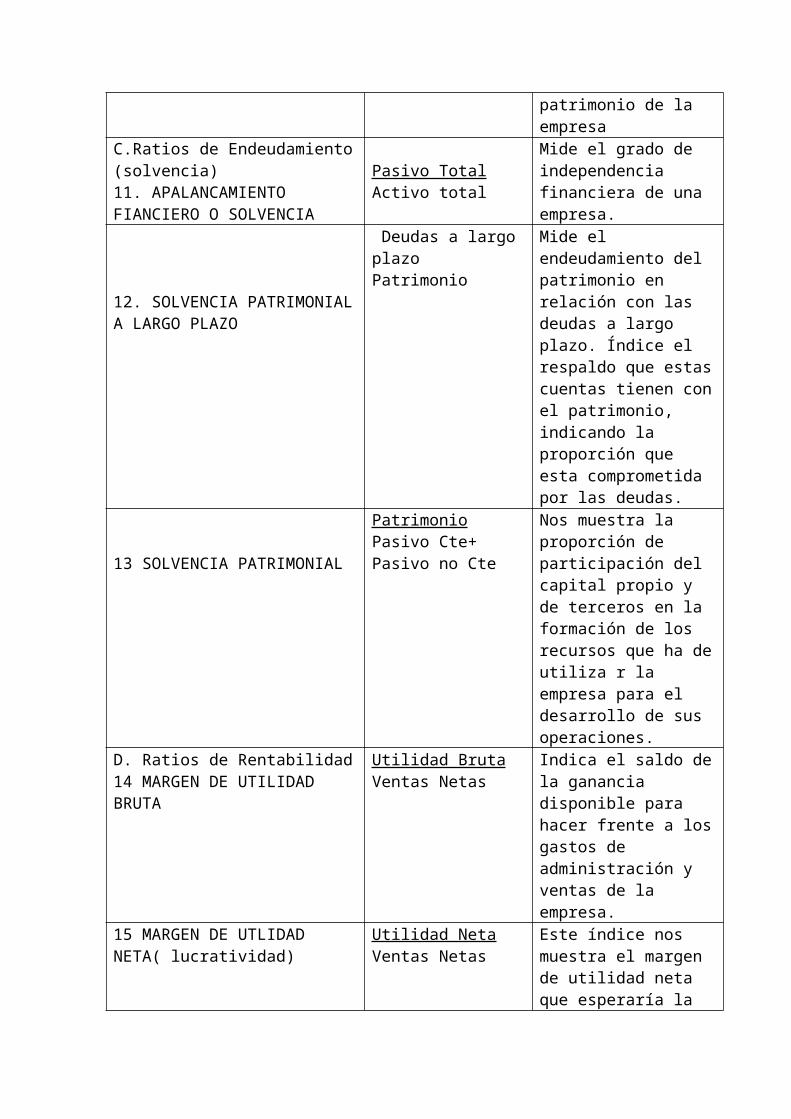

C.Ratios de Endeudamiento(solvencia)11. APALANCAMIENTOFIANCIERO O SOLVENCIA

Pasivo TotalActivo total

Mide el grado de independencia financiera de una empresa.

12. SOLVENCIA PATRIMONIALA LARGO PLAZO

Deudas a largo plazoPatrimonio

Mide el endeudamiento del patrimonio en relación con las deudas a largo plazo. Índice el respaldo que estas cuentas tienen con el patrimonio, indicando la proporción que esta comprometida por las deudas.

13 SOLVENCIA PATRIMONIAL

PatrimonioPasivo Cte+ Pasivo no Cte

Nos muestra la proporción de participación del capital propio y de terceros en la formación de los recursos que ha de utiliza r la empresa para el desarrollo de sus operaciones.

D. Ratios de Rentabilidad14 MARGEN DE UTILIDADBRUTA

Utilidad BrutaVentas Netas

Indica el saldo de la ganancia disponible para hacer frente a los gastos de administración y ventas de la empresa.

15 MARGEN DE UTLIDAD NETA( lucratividad)

Utilidad NetaVentas Netas

Este índice nos muestra el margen de utilidad neta que esperaría la empresa por una venta realizada.

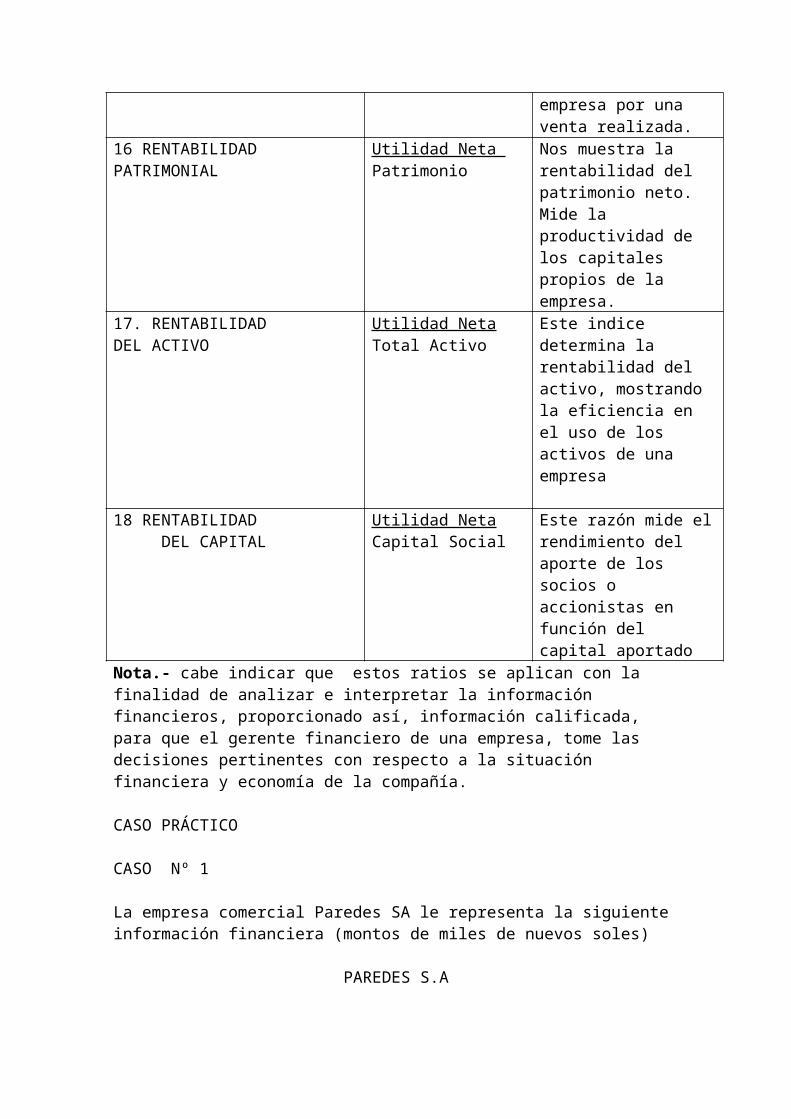

16 RENTABILIDADPATRIMONIAL

Utilidad Neta Patrimonio

Nos muestra la rentabilidad del patrimonio neto. Mide la productividad de los capitales propios de la empresa.

17. RENTABILIDADDEL ACTIVO

Utilidad NetaTotal Activo

Este indice determina la rentabilidad del activo, mostrando la eficiencia en el uso de los activos de una empresa

18 RENTABILIDAD DEL CAPITAL

Utilidad NetaCapital Social

Este razón mide el rendimiento del aporte de los socios o accionistas en función del capital aportado

Nota.- cabe indicar que estos ratios se aplican con la finalidad de analizar e interpretar la información financieros, proporcionado así, información calificada, para que el gerente financiero de una empresa, tome las decisiones pertinentes con respecto a la situación financiera y economía de la compañía.

CASO PRÁCTICO

CASO Nº 1

La empresa comercial Paredes SA le representa la siguiente información financiera (montos de miles de nuevos soles)

PAREDES S.A

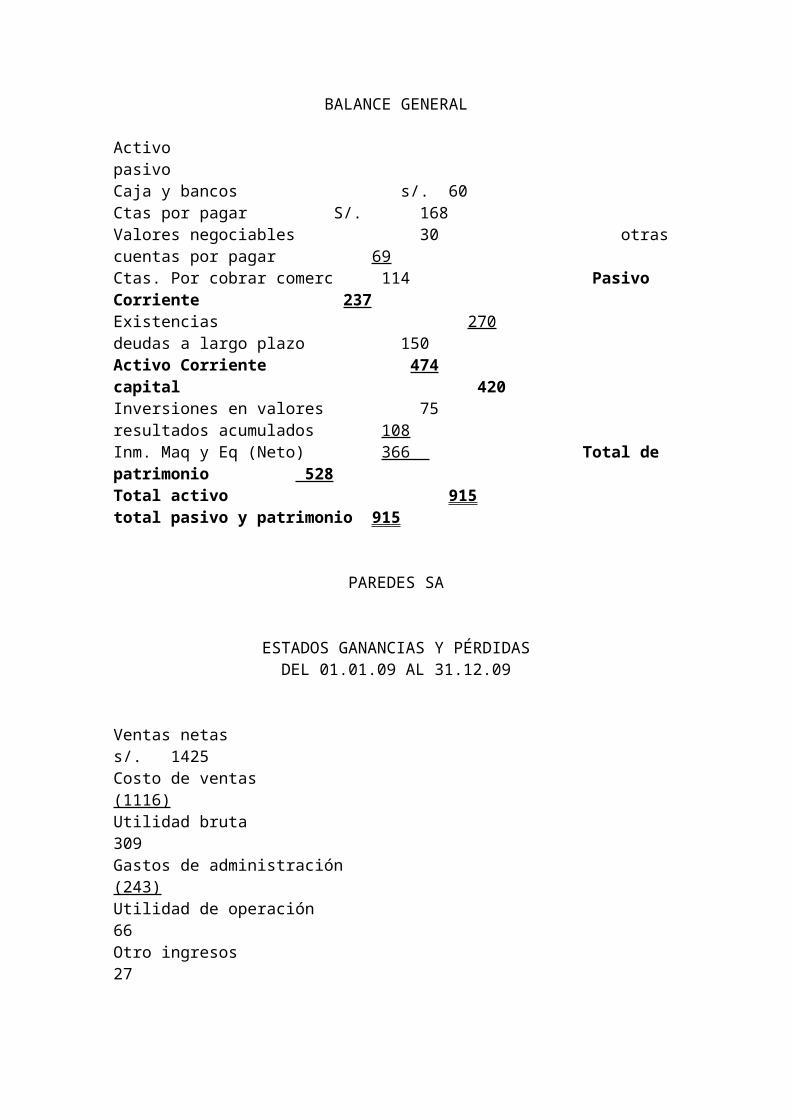

BALANCE GENERAL

Activo pasivoCaja y bancos s/. 60 Ctas por pagar S/. 168Valores negociables 30 otras cuentas por pagar 69Ctas. Por cobrar comerc 114 Pasivo Corriente 237Existencias 270 deudas a largo plazo 150Activo Corriente 474 capital 420Inversiones en valores 75 resultados acumulados 108Inm. Maq y Eq (Neto) 366 Total de patrimonio 528Total activo 915 total pasivo y patrimonio 915

PAREDES SA

ESTADOS GANANCIAS Y PÉRDIDASDEL 01.01.09 AL 31.12.09

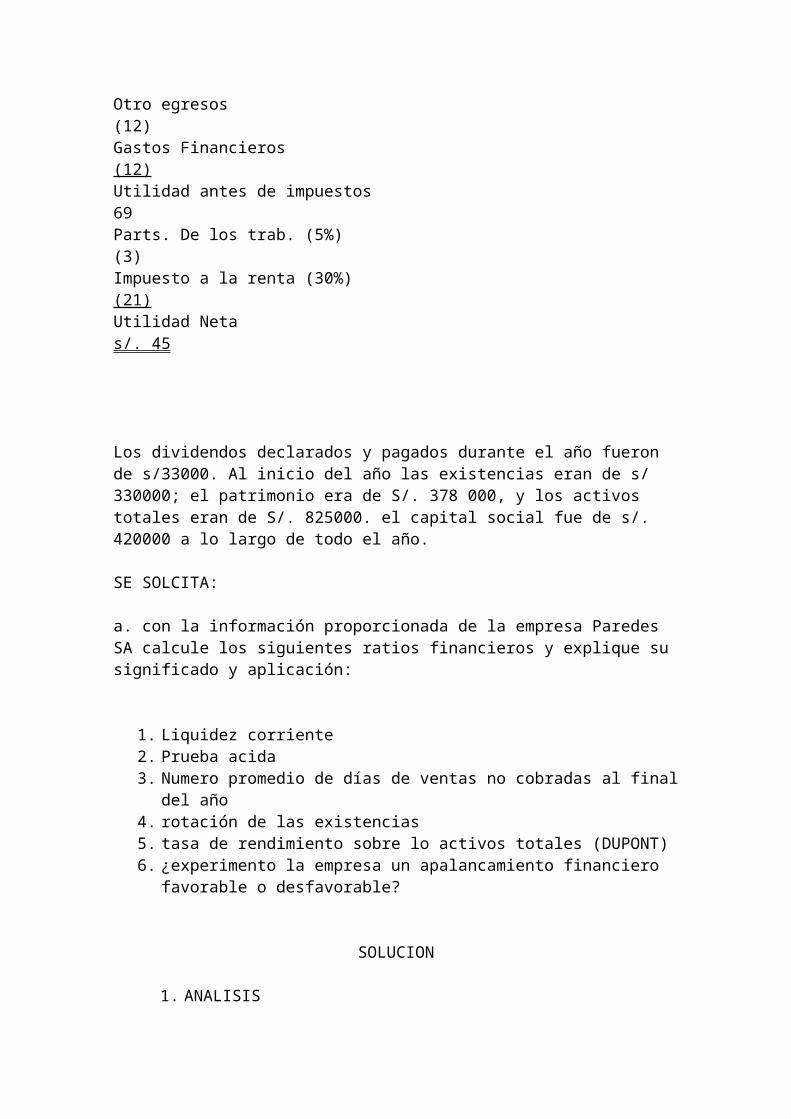

Ventas netas s/. 1425Costo de ventas (1116)Utilidad bruta 309Gastos de administración (243)Utilidad de operación 66

Otro ingresos 27Otro egresos (12)Gastos Financieros (12)Utilidad antes de impuestos 69Parts. De los trab. (5%) (3)Impuesto a la renta (30%) (21)Utilidad Neta s/. 45

Los dividendos declarados y pagados durante el año fueron de s/33000. Al inicio del año las existencias eran de s/ 330000; el patrimonio era de S/. 378 000, y los activos totales eran de S/. 825000. el capital social fue de s/. 420000 a lo largo de todo el año.

SE SOLCITA:

a. con la información proporcionada de la empresa Paredes SA calcule los siguientes ratios financieros y explique su significado y aplicación:

1. Liquidez corriente2. Prueba acida 3. Numero promedio de días de ventas no cobradas al final del año4. rotación de las existencias5. tasa de rendimiento sobre lo activos totales (DUPONT)6. ¿experimento la empresa un apalancamiento financiero favorable o

desfavorable?

SOLUCION

1. ANALISIS

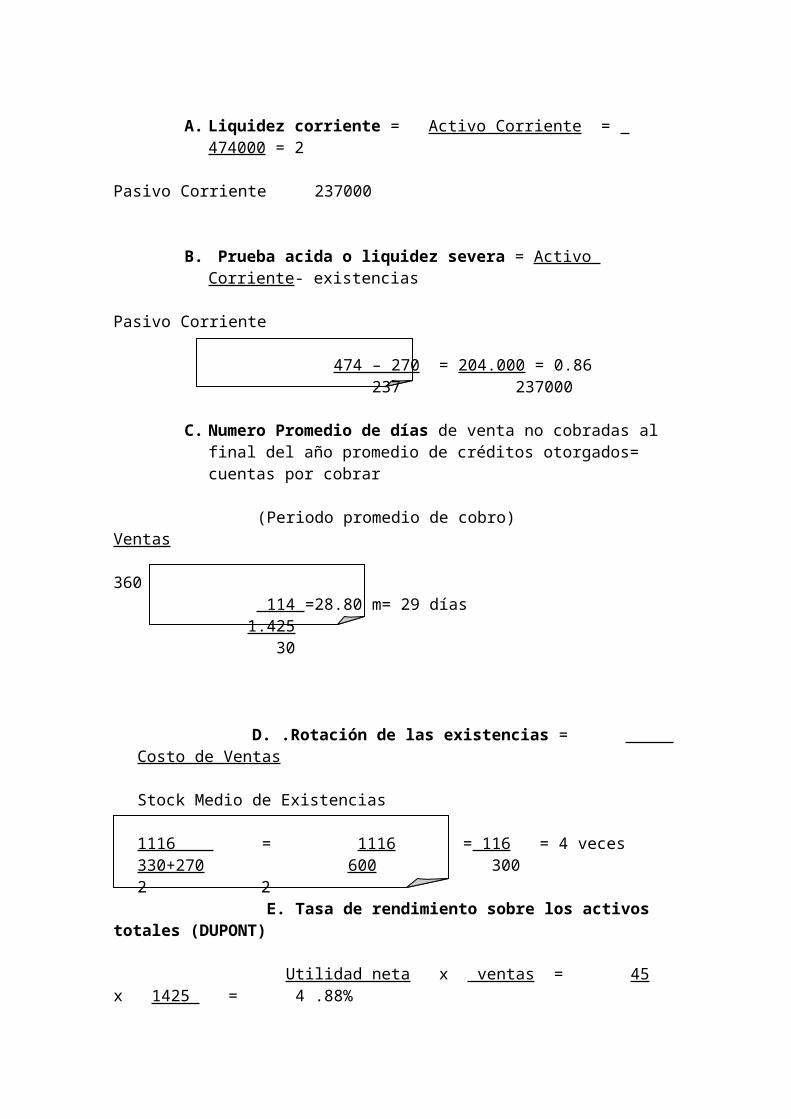

A. Liquidez corriente = Activo Corriente = 474000 = 2 Pasivo Corriente 237000

B. Prueba acida o liquidez severa = Activo Corriente- existencias

Pasivo Corriente

474 – 270 = 204.000 = 0.86 237 237000

C. Numero Promedio de días de venta no cobradas al final del año promedio de créditos otorgados= cuentas por cobrar

(Periodo promedio de cobro) Ventas 360 114 =28.80 m= 29 días

1.425 30

D. .Rotación de las existencias = Costo de Ventas Stock Medio de Existencias

1116 = 1116 = 116 = 4 veces330+270 600 3002 2

E. Tasa de rendimiento sobre los activos totales (DUPONT)

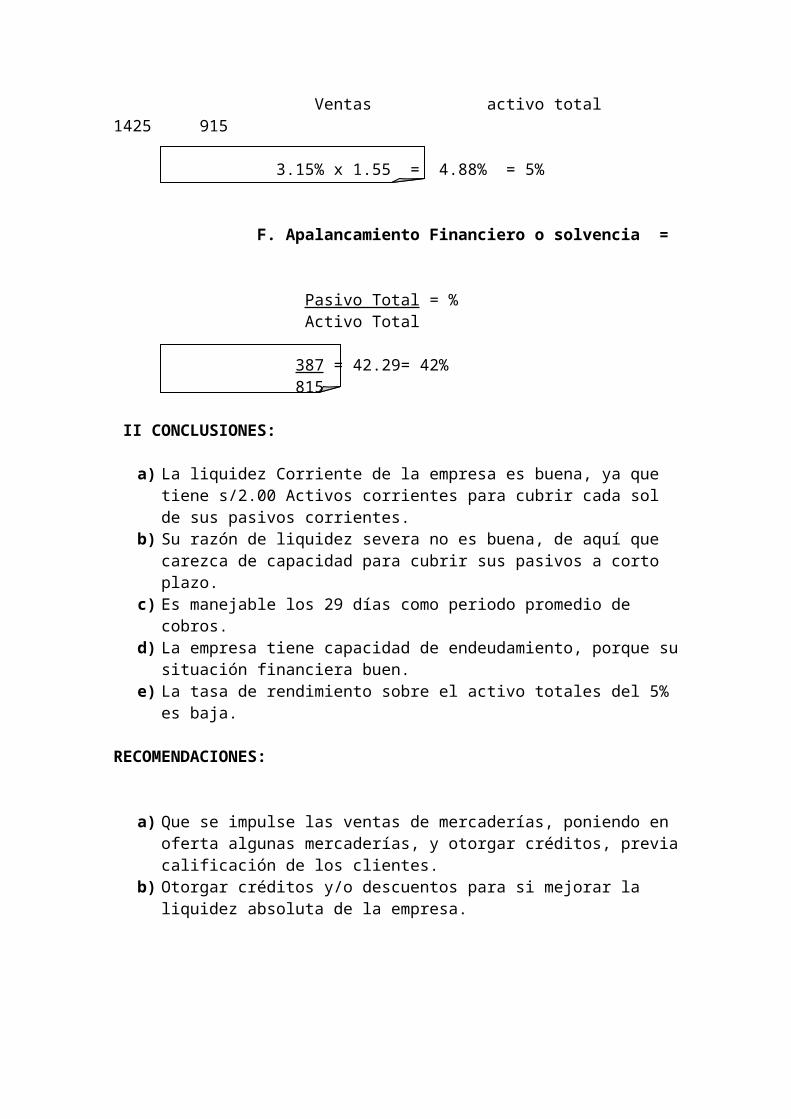

Utilidad neta x ventas = 45 x 1425 = 4 .88% Ventas activo total 1425 915

3.15% x 1.55 = 4.88% = 5%

F. Apalancamiento Financiero o solvencia =

Pasivo Total = % Activo Total 387 = 42.29= 42% 815

II CONCLUSIONES:

a) La liquidez Corriente de la empresa es buena, ya que tiene s/2.00 Activos corrientes para cubrir cada sol de sus pasivos corrientes.

b) Su razón de liquidez severa no es buena, de aquí que carezca de capacidad para cubrir sus pasivos a corto plazo.

c) Es manejable los 29 días como periodo promedio de cobros.d) La empresa tiene capacidad de endeudamiento, porque su situación financiera

buen.e) La tasa de rendimiento sobre el activo totales del 5% es baja.

RECOMENDACIONES:

a) Que se impulse las ventas de mercaderías, poniendo en oferta algunas mercaderías, y otorgar créditos, previa calificación de los clientes.

b) Otorgar créditos y/o descuentos para si mejorar la liquidez absoluta de la empresa.

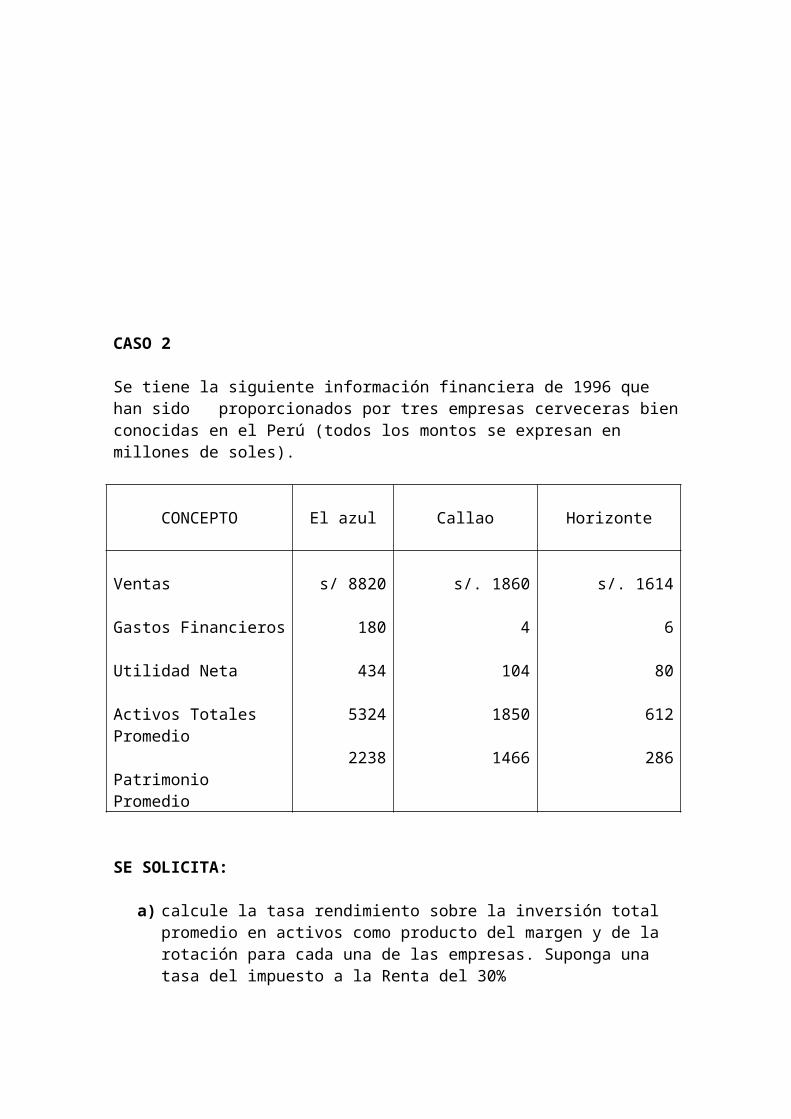

CASO 2

Se tiene la siguiente información financiera de 1996 que han sido proporcionados por tres empresas cerveceras bien conocidas en el Perú (todos los montos se expresan en millones de soles).

CONCEPTO El azul Callao Horizonte

Ventas

Gastos Financieros

Utilidad Neta

Activos Totales Promedio

Patrimonio Promedio

s/ 8820

180

434

5324

2238

s/. 1860

4

104

1850

1466

s/. 1614

6

80

612

286

SE SOLICITA:

a) calcule la tasa rendimiento sobre la inversión total promedio en activos como producto del margen y de la rotación para cada una de las empresas. Suponga una tasa del impuesto a la Renta del 30%

b) Comente las diferencias calculadas en el inciso a. ¿alcanzaron rotaciones mas altas las empresas que tenían márgenes mas bajos o viceversa?

c) Calcule la tasa de rendimiento sobre el patrimonio promedio para cada empresa

d) “Cada una de las tres cervecerías debe ser felicitada, porque todas ellas se han esmerado para tener un apalancamiento financiero favorable.” ¿esto verdad?¿Deberían felicitarse todas ellas igualmente? Explique su respuesta..

SOLUCION

I. ANALISIS

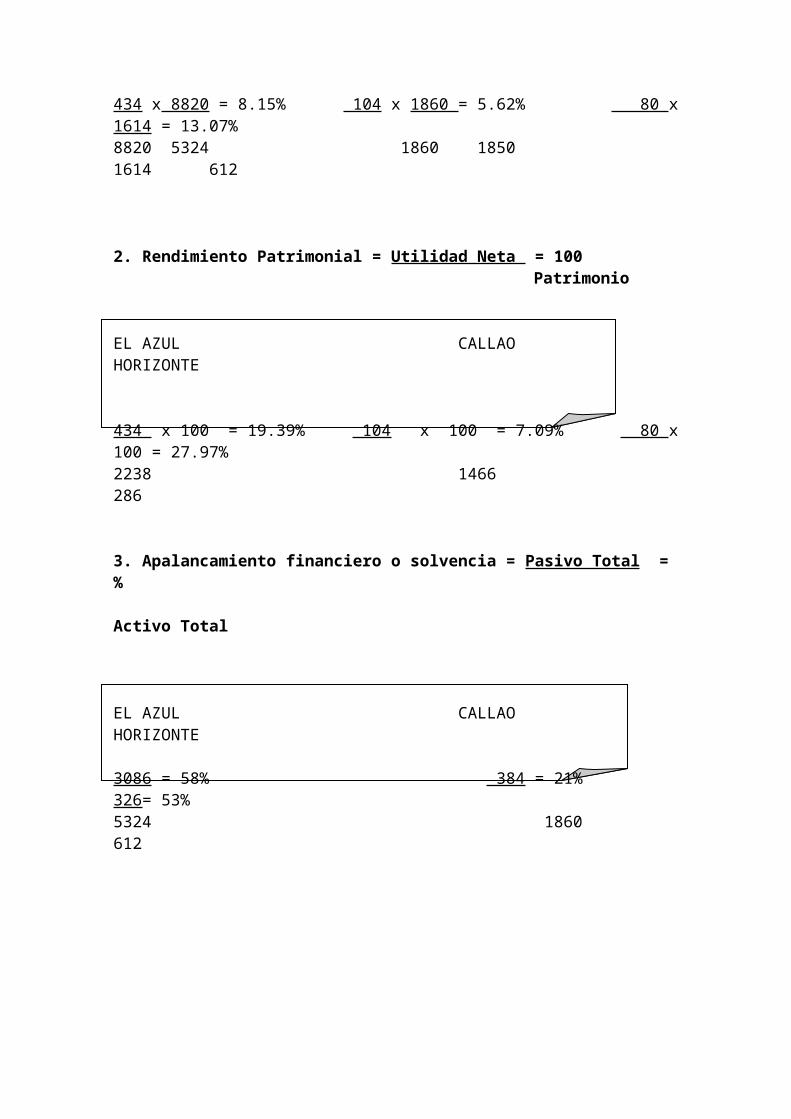

1.- tasa de rendimiento sobre la inversión total promedio en activos como producto del margen y de la rotación.

Tasa de Rendimiento = Utilidad Neta X Ventas Ventas Activo Total

EL AZUL CALLAO HORIZONTE

434 x 8820 = 8.15% 104 x 1860 = 5.62% 80 x 1614 = 13.07%8820 5324 1860 1850 1614 612

2. Rendimiento Patrimonial = Utilidad Neta = 100 Patrimonio

EL AZUL CALLAO HORIZONTE

434 x 100 = 19.39% 104 x 100 = 7.09% 80 x 100 = 27.97%2238 1466 286

3. Apalancamiento financiero o solvencia = Pasivo Total = % Activo Total

EL AZUL CALLAO HORIZONTE

3086 = 58% 384 = 21% 326= 53%5324 1860 612

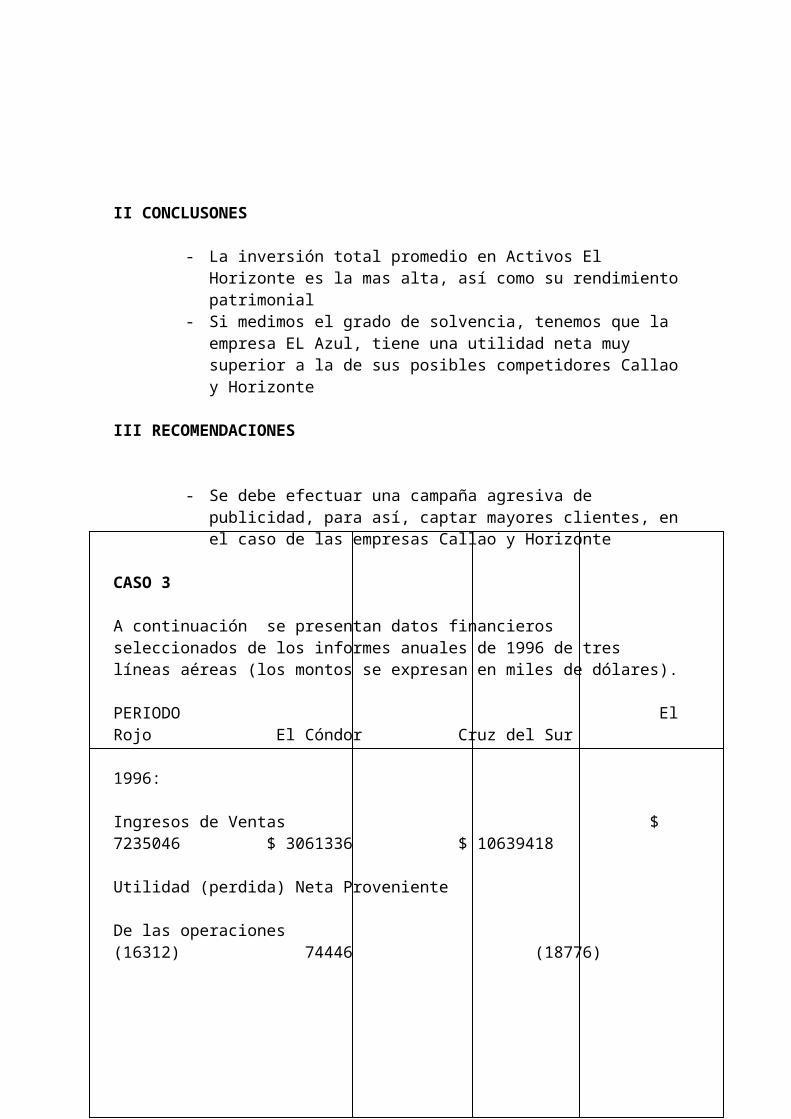

II CONCLUSONES

- La inversión total promedio en Activos El Horizonte es la mas alta, así como su rendimiento patrimonial

- Si medimos el grado de solvencia, tenemos que la empresa EL Azul, tiene una utilidad neta muy superior a la de sus posibles competidores Callao y Horizonte

III RECOMENDACIONES

- Se debe efectuar una campaña agresiva de publicidad, para así, captar mayores clientes, en el caso de las empresas Callao y Horizonte

CASO 3

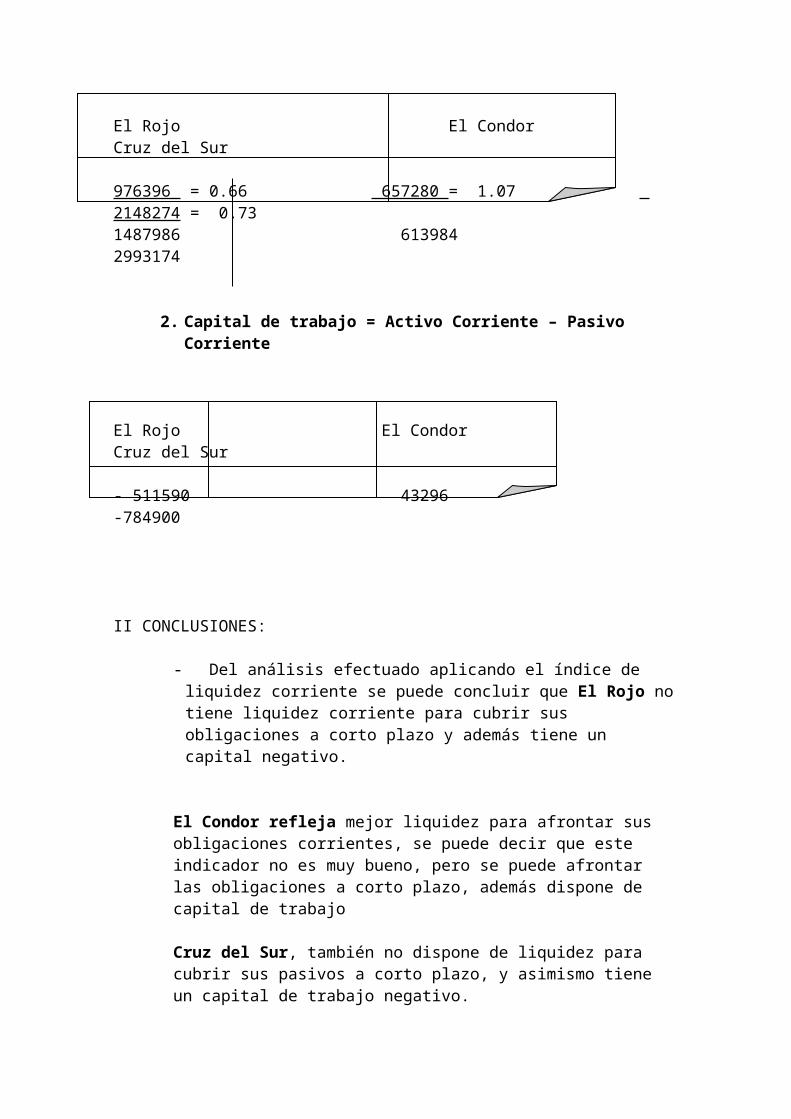

A continuación se presentan datos financieros seleccionados de los informes anuales de 1996 de tres líneas aéreas (los montos se expresan en miles de dólares).

PERIODO El Rojo El Cóndor Cruz del Sur

1996:

Ingresos de Ventas $ 7235046 $ 3061336 $ 10639418

Utilidad (perdida) Neta Proveniente

De las operaciones (16312) 74446 (18776)

Utilidad (perdida) Neta 41628 (79722) 61524

Incremento (decremento) en capital

De trabajo (112134) 176882 257510

31 de diciembre de 1996

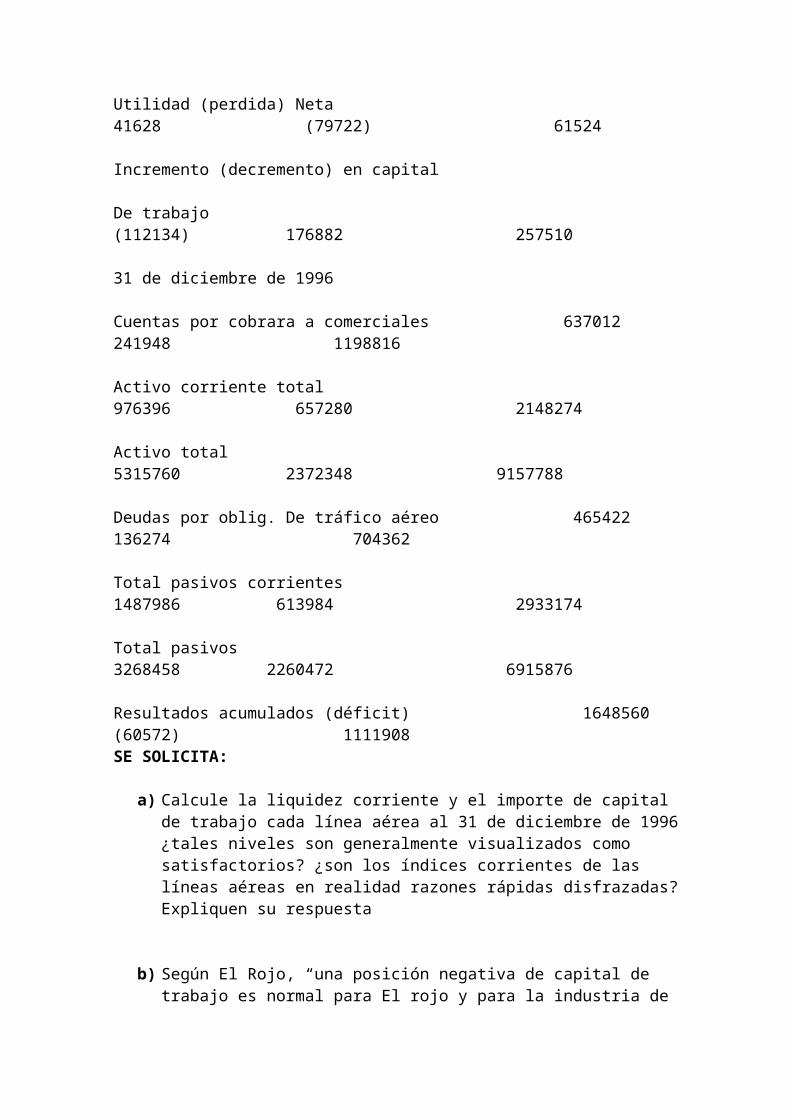

Cuentas por cobrara a comerciales 637012 241948 1198816

Activo corriente total 976396 657280 2148274

Activo total 5315760 2372348 9157788 Deudas por oblig. De tráfico aéreo 465422 136274 704362

Total pasivos corrientes 1487986 613984 2933174

Total pasivos 3268458 2260472 6915876

Resultados acumulados (déficit) 1648560 (60572) 1111908SE SOLICITA:

a) Calcule la liquidez corriente y el importe de capital de trabajo cada línea aérea al 31 de diciembre de 1996 ¿tales niveles son generalmente visualizados como satisfactorios? ¿son los índices corrientes de las líneas aéreas en realidad razones rápidas disfrazadas? Expliquen su respuesta

b) Según El Rojo, “una posición negativa de capital de trabajo es normal para El rojo y para la industria de líneas aéreas en general y no indica una falta de liquidez. La empresa mantiene activos corrientes adecuados para satisfacer los pasivos corrientes cuando vencen, y al final del año El Rojo tiene líneas bancarias de crédito no usadas por un total $ 500 mil”. “ es normal el capital de trabajo negativo para la industria de líneas aéreas? Es decir así ¿ que factores contribuyen a esta situaron? ¿es tal situación tan poco importante y tan insignificante como El Rojo la hace aparecer?

c) Compare y constaste la relación entre las utilidades (las ganancias) Netas en Operación de las líneas aéreas en correspondencia con sus cifras de utilidades (perdidas) netas. ¿que factores podrían haber creado la disparidad observada? ¿a que relación le prestaría usted mayor atención para evaluar la rentabilidad relativa de las tres empresas? Explique su respuesta

d) El Cóndor es la empresa mejor administrada de las tres compañías aéreas. La vida de cualquier empresa son sus activos líquidos, y la razón corriente de El Cóndor excede a la del El Rojo y a la de Cruz del sur. Consecuentemente, tendrá un mejor poder de subsistencia a medida que la industria trate de responder en nuevos desafíos a fines del año 1997”. ¿esta usted de acuerdo con la parte o con toda esta afirmación? ¿por que si o por que no?

SOLUCION

ANALISIS

Liquidez Corriente = Activo Corriente Pasivos corriente

El Rojo El Condor Cruz del Sur

976396 = 0.66 657280 = 1.07 2148274 = 0.731487986 613984 2993174

2. Capital de trabajo = Activo Corriente – Pasivo Corriente

El Rojo El Condor Cruz del Sur - 511590 43296 -784900

II CONCLUSIONES:

- Del análisis efectuado aplicando el índice de liquidez corriente se puede concluir que El Rojo no tiene liquidez corriente para cubrir sus obligaciones a corto plazo y además tiene un capital negativo.

El Condor refleja mejor liquidez para afrontar sus obligaciones corrientes, se puede decir que este indicador no es muy bueno, pero se puede afrontar las obligaciones a corto plazo, además dispone de capital de trabajo

Cruz del Sur, también no dispone de liquidez para cubrir sus pasivos a corto plazo, y asimismo tiene un capital de trabajo negativo.

- Dadas las indicaciones anteriores y considerando El rojo tiene una línea bancaria de $500 mil que no lo utiliza, la empresa puede obtener la liquidez deseada siempre y cuando dicho financiamiento sea a largo plazo.

- Si bien se observa que El Rojo tiene resultados acumulados no distribuidos que superan los $ 1600, mil pero tiene a su vez una perdida de operaciones de (16312); se puede concluir, lo que le ayuda a esta línea aérea son sus activos.

- En el caso de El Condor es mas real su situación por que refleja una liquidez corriente como su capital de trabajo positivo, lo que le permite trabajar financieramente con sus propios recursos.

- Se debe indicar que El Condor cuenta con la mejor administración de sus activos líquidos y además tiene un índice corriente favorable lo que permitirá subsistir a los desafíos comerciales 1997, y en caso de necesitar crédito puede conseguirlo, ya que demuestra que puede cumplir con sus pasivos en forma oportuna.

III RECOMENDACIONES

- Los créditos que obtengan las empresa que no tiene liquidez, debe servir para mejorar su situación operativa

- A su vez las empresas, que no tienen liquidez deben tratar de generar ingresos, promocionando paquetes turísticos.

A CONTINUACION DEJAMOS OTRO CASO DESARROLLADO CON OTRO METODO DE PORCENTAJE PARA LA ILUSTRACION DE USTEDES.

ENUNCIADO

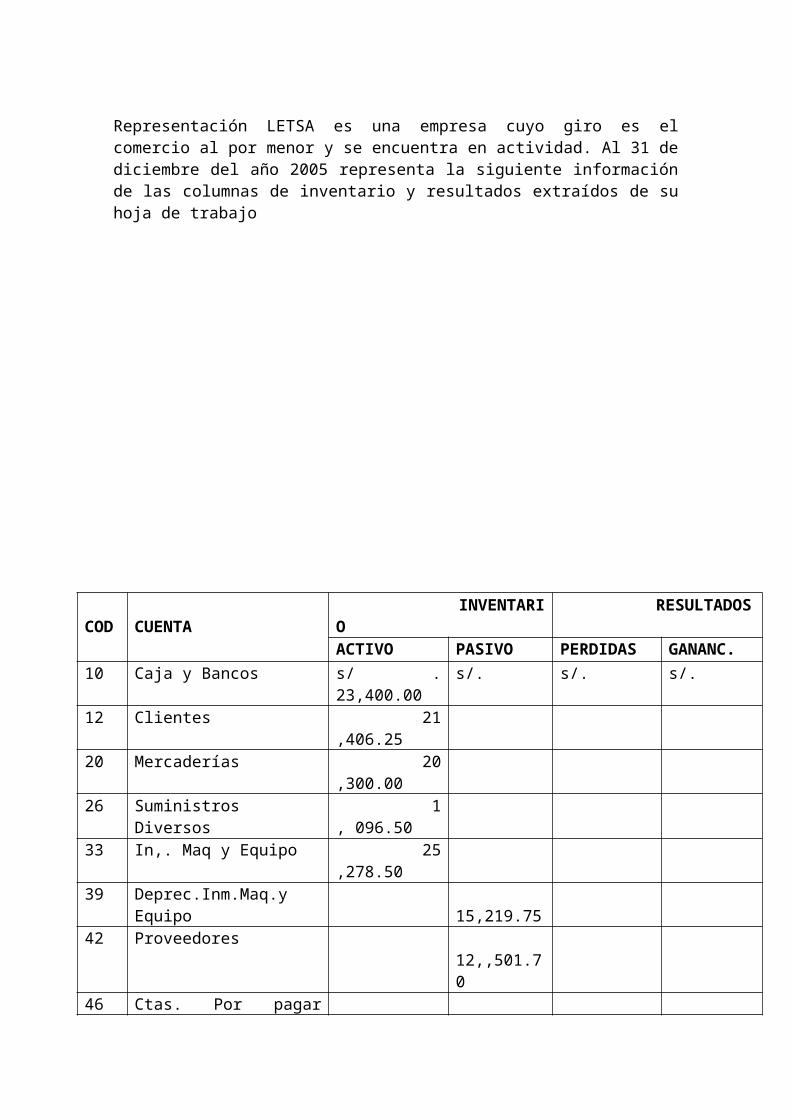

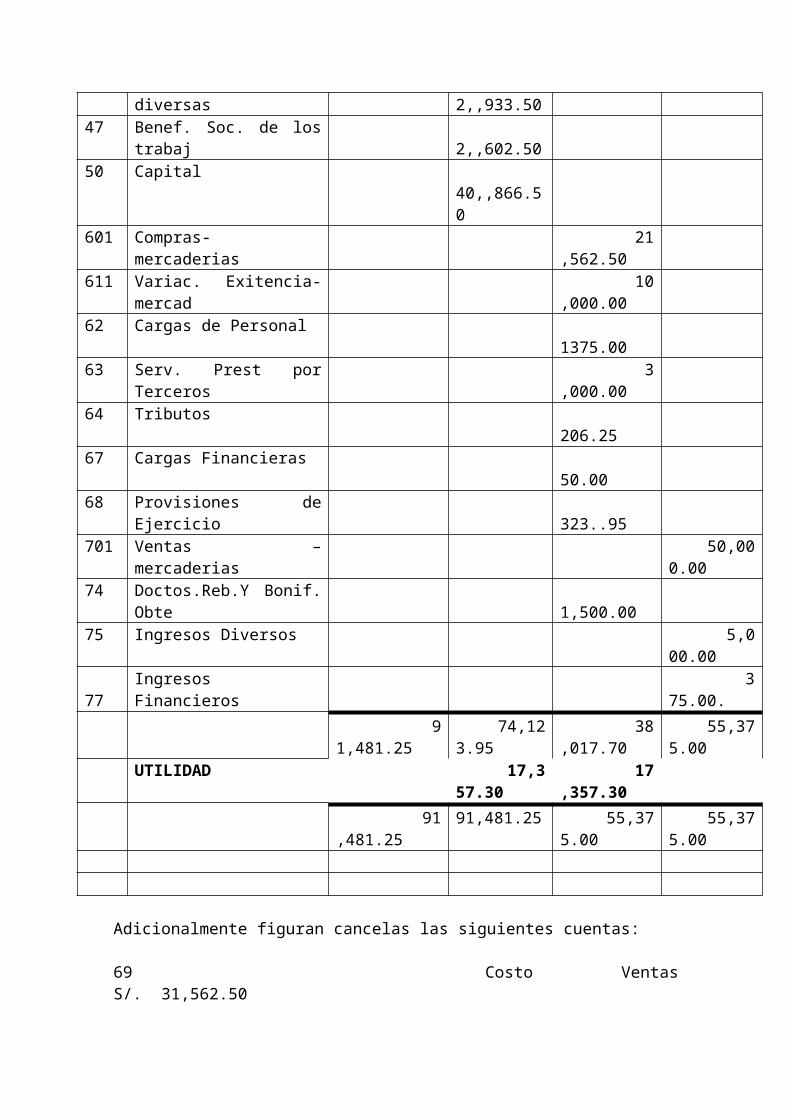

Representación LETSA es una empresa cuyo giro es el comercio al por menor y se encuentra en actividad. Al 31 de diciembre del año 2005 representa la siguiente información de las columnas de inventario y resultados extraídos de su hoja de trabajo

COD CUENTA INVENTARIO RESULTADOSACTIVO PASIVO PERDIDAS GANANC.

10 Caja y Bancos s/ . 23,400.00 s/. s/. s/.12 Clientes 21,406.2520 Mercaderías 20,300.0026 Suministros Diversos 1, 096.5033 In,. Maq y Equipo 25,278.50

39 Deprec.Inm.Maq.y Equipo 15,219.7542 Proveedores 12,,501.70

46 Ctas. Por pagar diversas 2,,933.5047 Benef. Soc. de los trabaj 2,,602.5050 Capital 40,,866.50601 Compras- mercaderias 21,562.50611 Variac. Exitencia- mercad 10,000.0062 Cargas de Personal 1375.0063 Serv. Prest por Terceros 3,000.0064 Tributos 206.2567 Cargas Financieras 50.0068 Provisiones de Ejercicio 323..95701 Ventas – mercaderias 50,000.0074 Doctos.Reb.Y Bonif. Obte 1,500.0075 Ingresos Diversos 5,000.00 77

Ingresos Financieros 3 75.00.

91,481.25 74,123.95 38,017.70 55,375.00UTILIDAD 17,357.30 17,357.30

91,481.25 91,481.25 55,375.00 55,375.00

Adicionalmente figuran cancelas las siguientes cuentas:

69 Costo Ventas S/. 31,562.5094 Gastos de Administración 2,355.2095 Gastos de Ventas 2,550.0097 Gastos Financieros 50.00

ELABORAR LOS ESTADOS FIANCIEROS ESTUDIADOS CON DISTRIBUCCION LEGAL DE LA RENTA

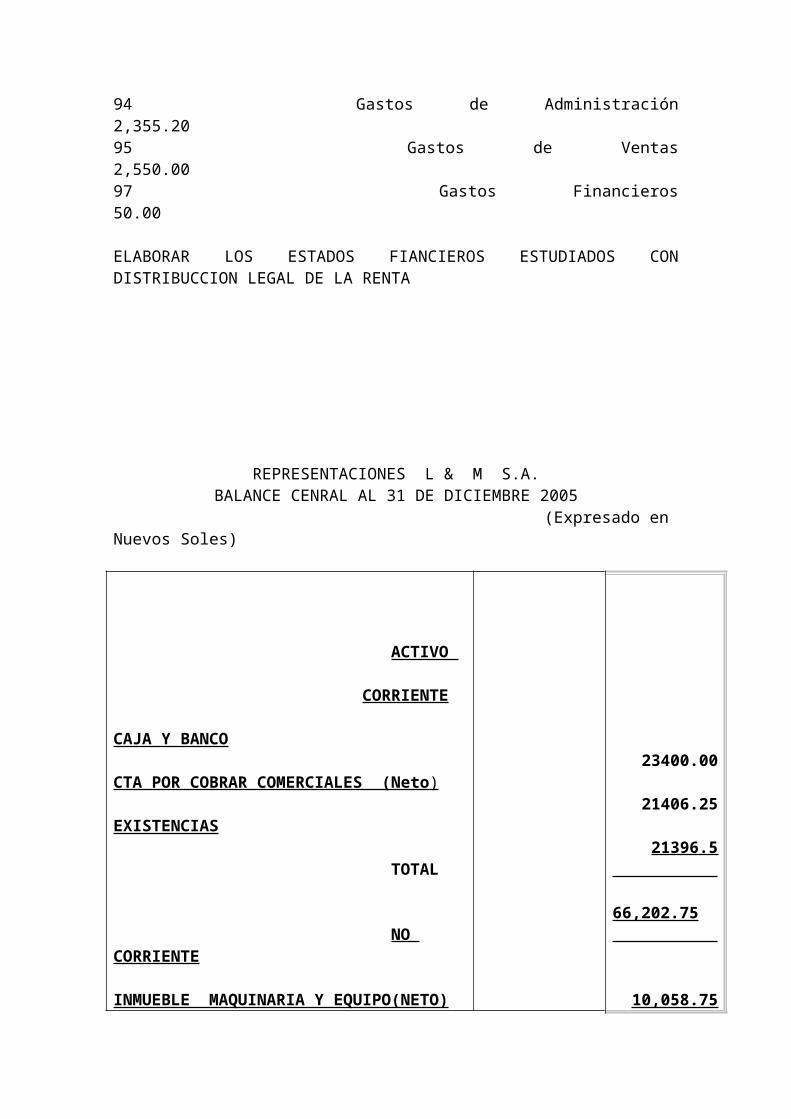

REPRESENTACIONES L & M S.A.BALANCE CENRAL AL 31 DE DICIEMBRE 2005

(Expresado en Nuevos Soles)

ACTIVO

CORRIENTE

CAJA Y BANCO

CTA POR COBRAR COMERCIALES (Neto )

EXISTENCIAS

TOTAL

NO CORRIENTE

INMUEBLE MAQUINARIA Y EQUIPO(NETO)

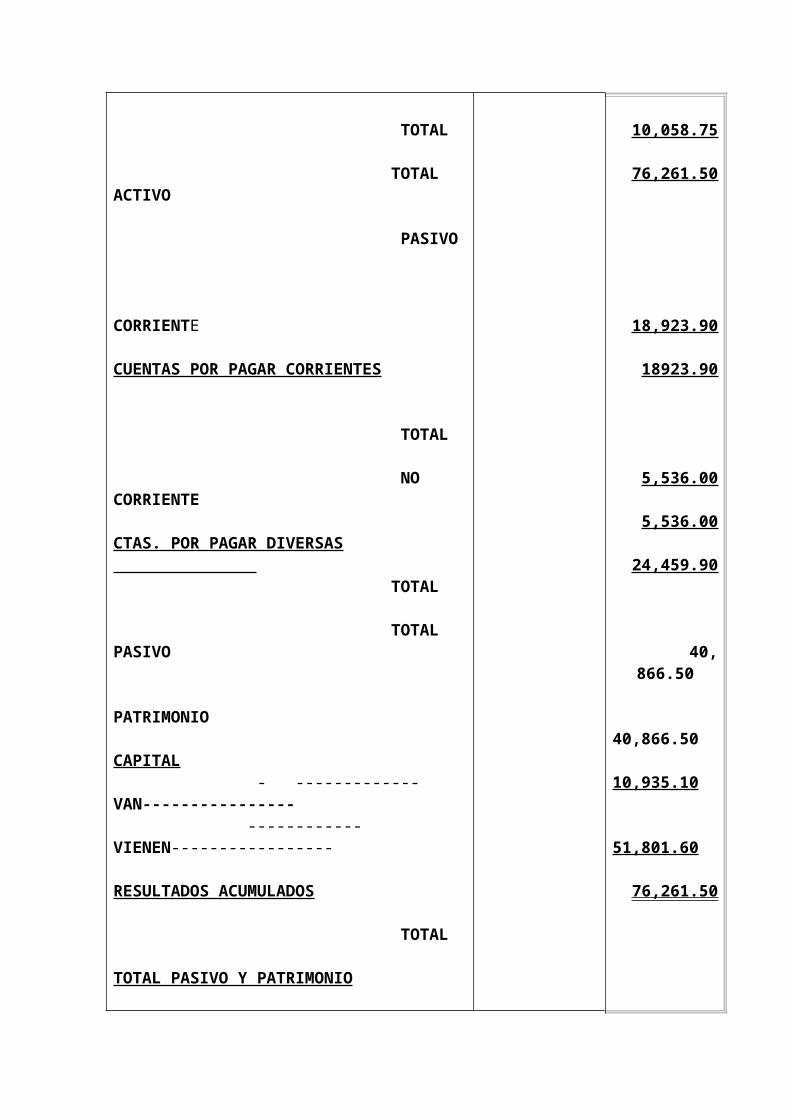

TOTAL

TOTAL ACTIVO

PASIVO

CORRIENTE

CUENTAS POR PAGAR CORRIENTES

TOTAL

NO CORRIENTE

CTAS. POR PAGAR DIVERSAS TOTAL

TOTAL PASIVO

PATRIMONIO

CAPITAL - ------------- VAN---------------- ------------VIENEN-----------------

RESULTADOS ACUMULADOS

TOTAL

TOTAL PASIVO Y PATRIMONIO

23400.00

21406.25

21396.5 66,202.75

10,058.75

10,058.75

76,261.50

18,923.90

18923.90

5,536.00

5,536.00

24,459.90

40,866.50

40,866.50 10,935.10

51,801.60

76,261.50

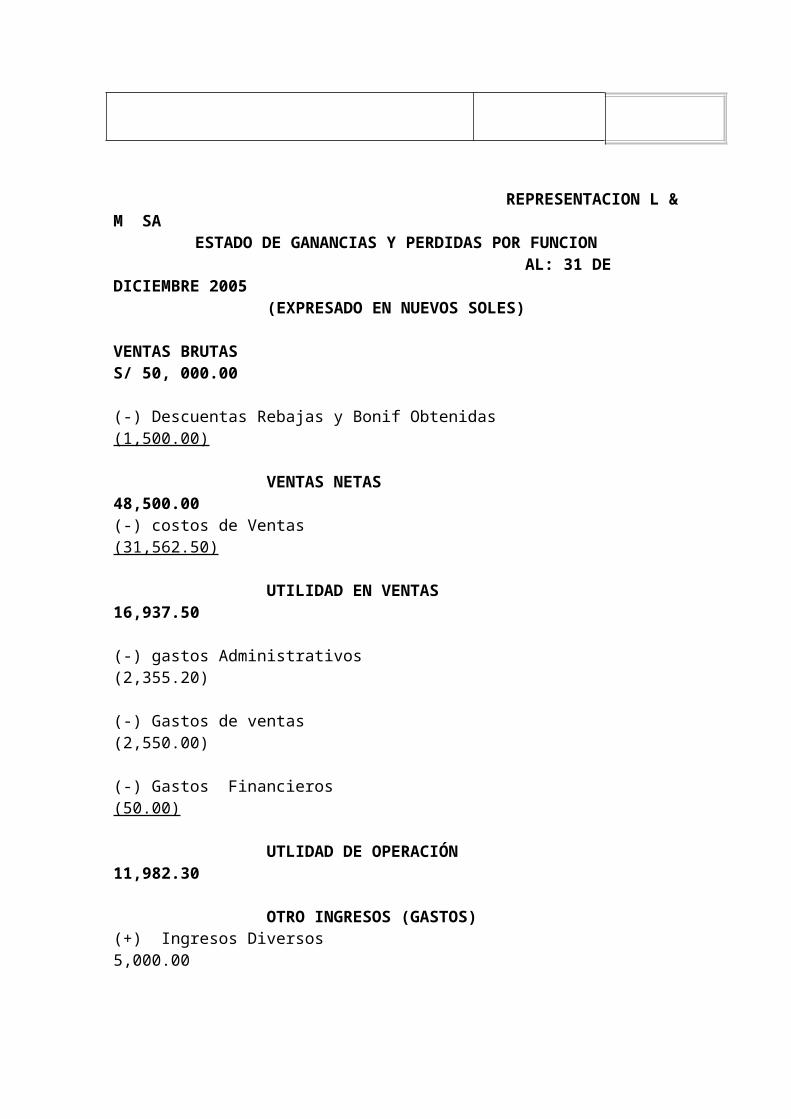

REPRESENTACION L & M SAESTADO DE GANANCIAS Y PERDIDAS POR FUNCION

AL: 31 DE DICIEMBRE 2005(EXPRESADO EN NUEVOS SOLES)

VENTAS BRUTAS S/ 50, 000.00

(-) Descuentas Rebajas y Bonif Obtenidas (1,500.00)

VENTAS NETAS 48,500.00(-) costos de Ventas (31,562.50)

UTILIDAD EN VENTAS 16,937.50

(-) gastos Administrativos (2,355.20)

(-) Gastos de ventas (2,550.00)

(-) Gastos Financieros (50.00) UTLIDAD DE OPERACIÓN 11,982.30 OTRO INGRESOS (GASTOS)(+) Ingresos Diversos 5,000.00

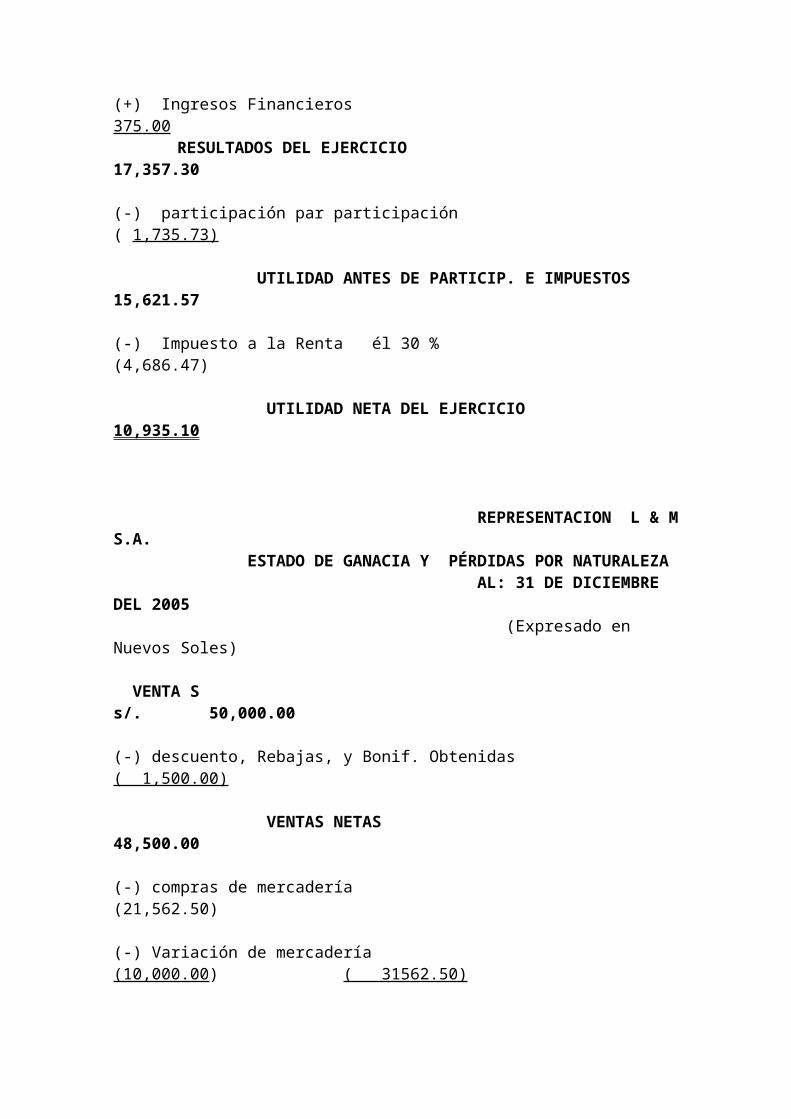

(+) Ingresos Financieros 375.00RESULTADOS DEL EJERCICIO 17,357.30

(-) participación par participación ( 1,735.73) UTILIDAD ANTES DE PARTICIP. E IMPUESTOS 15,621.57

(-) Impuesto a la Renta él 30 % (4,686.47) UTILIDAD NETA DEL EJERCICIO 10,935.10

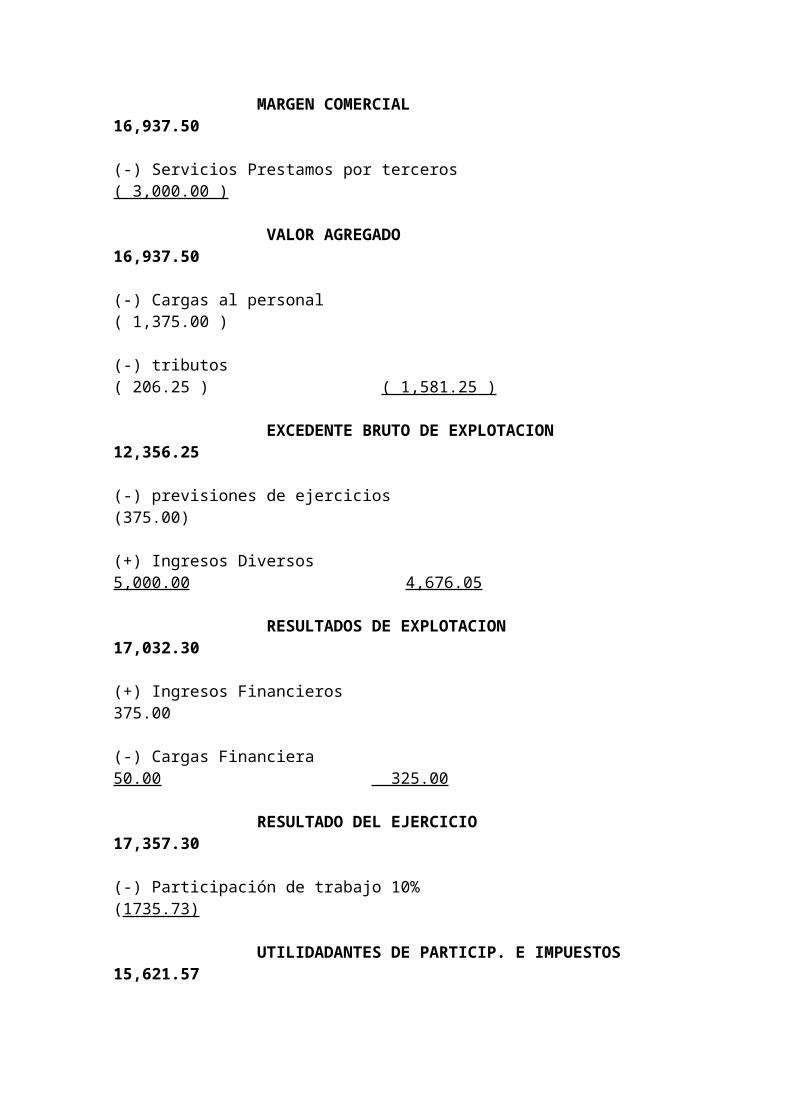

REPRESENTACION L & M S.A. ESTADO DE GANACIA Y PÉRDIDAS POR NATURALEZA AL: 31 DE DICIEMBRE DEL 2005 (Expresado en Nuevos Soles) VENTA S s/. 50,000.00

(-) descuento, Rebajas, y Bonif. Obtenidas ( 1,500.00) VENTAS NETAS 48,500.00

(-) compras de mercadería (21,562.50)

(-) Variación de mercadería (10,000.00) ( 31562.50)

MARGEN COMERCIAL 16,937.50

(-) Servicios Prestamos por terceros ( 3,000.00 )

VALOR AGREGADO 16,937.50

(-) Cargas al personal ( 1,375.00 )

(-) tributos ( 206.25 ) ( 1,581.25 ) EXCEDENTE BRUTO DE EXPLOTACION 12,356.25

(-) previsiones de ejercicios (375.00)

(+) Ingresos Diversos 5,000.00 4,676.05

RESULTADOS DE EXPLOTACION 17,032.30

(+) Ingresos Financieros 375.00

(-) Cargas Financiera 50.00 325.00 RESULTADO DEL EJERCICIO 17,357.30

(-) Participación de trabajo 10% (1735.73) UTILIDADANTES DE PARTICIP. E IMPUESTOS 15,621.57

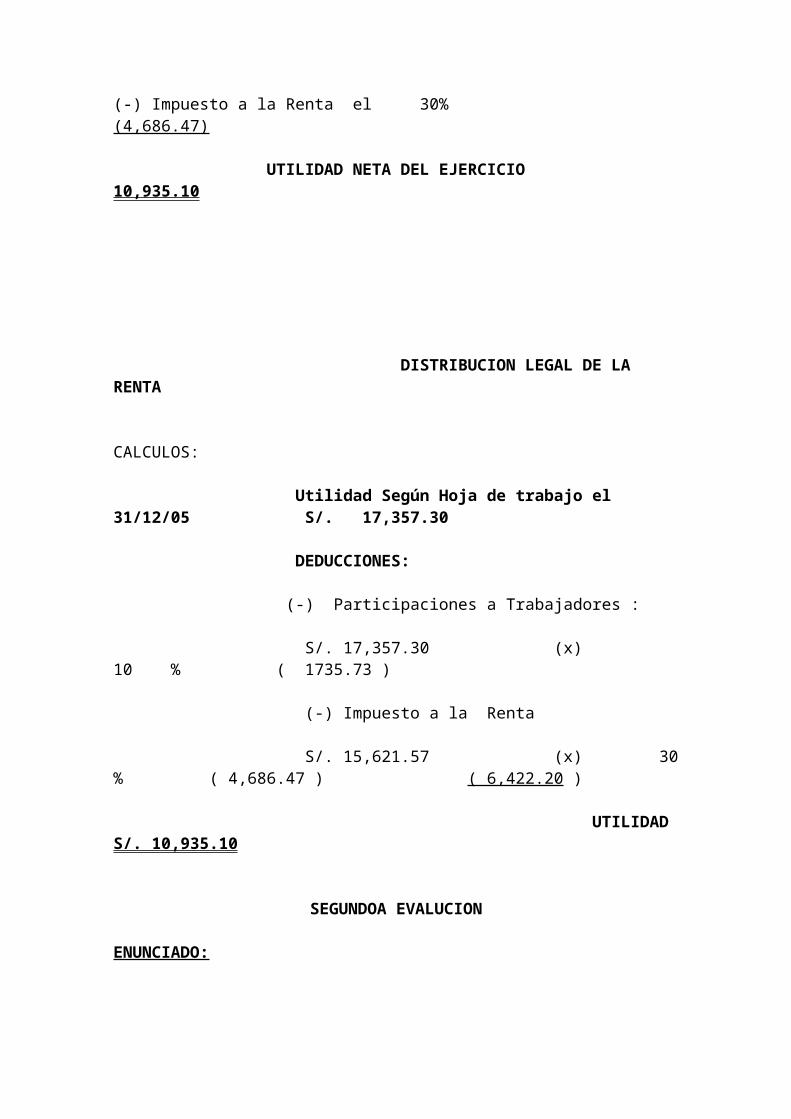

(-) Impuesto a la Renta el 30% (4,686.47)

UTILIDAD NETA DEL EJERCICIO 10,935.10

DISTRIBUCION LEGAL DE LA RENTA

CALCULOS:

Utilidad Según Hoja de trabajo el 31/12/05 S/. 17,357.30 DEDUCCIONES:

(-) Participaciones a Trabajadores :

S/. 17,357.30 (x) 10 % ( 1735.73 )

(-) Impuesto a la Renta

S/. 15,621.57 (x) 30 % ( 4,686.47 ) ( 6,422.20 )

UTILIDAD S/. 10,935.10

SEGUNDOA EVALUCION

ENUNCIADO:

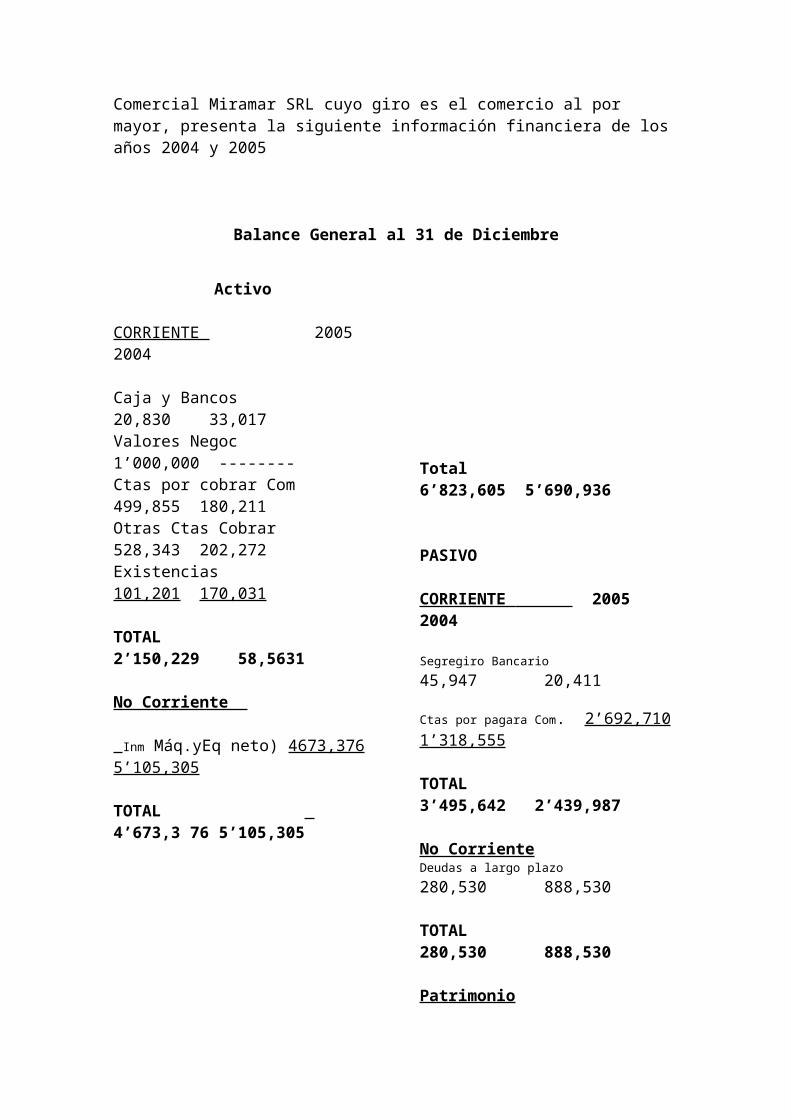

Comercial Miramar SRL cuyo giro es el comercio al por mayor, presenta la siguiente información financiera de los años 2004 y 2005

Balance General al 31 de Diciembre

Activo

CORRIENTE 2005 2004

Caja y Bancos 20,830 33,017Valores Negoc 1’000,000 --------Ctas por cobrar Com 499,855 180,211Otras Ctas Cobrar 528,343 202,272Existencias 101,201 170,031

TOTAL 2’150,229 58,5631

No Corriente

Inm Máq.yEq neto) 4673,376 5’105,305

TOTAL 4’673,3 76 5’105,305

Total 6’823,605 5’690,936

PASIVO

CORRIENTE 2005 2004

Segregiro Bancario 45,947 20,411

Ctas por pagara Com. 2’692,710 1’318,555

TOTAL 3’495,642 2’439,987

No CorrienteDeudas a largo plazo 280,530 888,530

TOTAL 280,530 888,530

PatrimonioCapital 1’258,670 1’193,052Reserva legal 463,740 380,125Result. Acumuld. 832,650 115,594Resualtado de ejercicio 564,373 673,648

TOTAL 3’119,433 2’ 236,2419

Total pas y Patri 6’23,605 5’690,936

CONTINUA EN LA SIGUIENTE PAGINA

Comercial Miramar SRL

ESTADO DE GANACIAS Y PÉRDIDAS

Cuentas 2005 2004

Ventas 8’071,099 9’884,755Cosot de ventas ( 6’376,168 ) ( 7’710,109)

Utilidad Bruta 1’694,931 2’174,646

Gastos adminis. 517,166 828,737Gastos de Ventas 246,891 369,254Gastos Financieros 133,095 101,425

Utilidad de Operación 797,779 875,230Otros ing. (costos) Ing. Financieros 81,422 193,644Otros Ingresos 160,745 192,484

Utilidad Neta 1’039,946 1’261,358

EFECTUAR EL ANALISIS PORCENTUAL Y MEDIANTE LAS RAZONES FINANCIERAS CON DISTRIBUCION LEGAL DE LA RENTA, CONSIDERANDO:

- DE LAS VENTAS TOTALES: S/ 2’421,330 HAN SIDO AL CREDITO EN EL AÑO 2005 3’953,902 HAN SIDO AL CREDITO EN EL AÑO 2004

- DE LAS COMPRAS TOTALES:

S/. 5’987,150 HAN SIDO AL CREDITO EN EL AÑO 2005 6’698,230 HAN SIDO AL CREDITO EN EL AÑO 2004

SOLUCION DE ENUNCIADO

EFECTUAR EL ANALISIS Y LA INTERPRETACION FINANCIERAANALISIS POR EL METODO DE REDUCCION AL TANTO POR CUENTO

Y/O PORCENTUAL

ESTRUCTURA DE INVERSIONES

ACTIVO 2005 2006 VARIACIONES

Caja y Bancos

Valores Negociables

Cuentas por Cobrar Comerc

Otras ctas por cobrar

Existencia

TOTAL

Inmuebles Máq. y equipos

TOTAL

TOTAL ACTIVO

2004 = 100%

Activo Corriente

Activo No corriente

S/.20,830.00

1’000,00.00

499,855.00

528,343.00

101,201.00

2’150,229.00

4’673,376.00

4’673,376.00

6’823,605.00

2’150,229.00

4’673,376

6’823,605.00

%0.31

14.65

7.33

7.74

1.48

31.51

68.49

68.49

100.00

31.51

68.49

100.00

S/.33,017.00

180,211.00

202,372.00

170,,031.00

585,631.00

5’105,305.00

5’105,305.00

5’690,936.00

585,631.00

5’105,305.00

5’690,936.00

%0.58

0.00

3.17

3.56

2.99

10.30

89.70

89.70

100.00

10.29

89.71

100.00

S7.(12,187.00)

1’000,000.00

319,644.00

325,971.00

(68,830.00)

1’564,598.00

(431,929.00)

(431,929.00)

1’132,669.00

De acuerdo a la información presentada en lo que respecta al de esta empresa, se puede hacer el siguiente análisis.

1. El total del Activo se he incrementado del 2004 al 2005 solamente en S/. 1’132,669., esto es en un 19.90% hay en un incremento significativo.

2. El activo corriente en los 2 años, ha tenido una participación fundamental en su estructura, y que en el año 2004 ha sido 10.29% mientras que en el año 2005 han sido de 31.51% habiendo un incremento de S/. 1’564,598. que representa el 267.16%

3. Se observa que la cuenta clientes ha aumentado en S/, 319,644, del año 2004 al 2005, debido a la cobranza que se ha realizado. Que se ha realizado y no pagan.

4. Los rubros mas significativos que conforman el Activo Corriente son Caja y Bancos, Valores Negociables, Cuentas por Cobrar comerciales y Otras Cuentas por Cobrar Diversas, y las Existencias y/o Mercaderías en el 0.31%, 14..65,% 7..33%, 7.74 %y 1.48% , respectivamente aumentado en el activo no corriente el rubro mas a significado es el activo fijo Y/o Inmuebles maquinaria y equipo con el 68.49%.

5. En la conformación del total activo, se observa que el activo corriente en ambos años han tendido una incidencia significativa, por que constituye el año 2004 el 10.29% y en el año 2005. el 31.51%.

PASIVO

ESTRUCTURA DE CAPITALES

2005 2004 VARIACION

PASIVO S/. S/. S/. S/. S/. S/.

Corriente

sobre giro bancario 45947 0.63 20411 0.33 25536 55.38

ctas por pagar comerciales 2692710 36.89 1318555 21 1374155 51.03

otras cuentas por pagar 1141765 15.64 1567724 24.97 -425959 27.17

TOTAL 3880422 53.16 2906690 46.3 973732 33.5

NO CORRIENTE

ctas por pagar comerciales 208530 2.86 888530 14.15 680000 76.53

TOTAL 208530 2.86 888530 14.15 680000 7.74

PATRIMONIO 4088952 3795220 293.732

Capital 1258670 17.24 1193052 19 65618 5.5

Reserva 554533 7.6 501132 7.98 53401 10.66

Resultados Acumulados 1397023 19.14 789242 12.57 607781 77.01

TOTAL 3210226 43.98 2483426 39.55 726800 29.27

ACTIVO Importes porcentajes Importe Porcentajes Importe porcentajes

De acuerdo a la información presentada en lo que respecta al Pasivo patrimonio de esta empresa, se puede hacer el siguiente análisis:

1. Los Patrimonios en los 2 años, son los ruevos que tienen mayor proporción estructural, así tenemos que en año 2004 participa en el 39.55% y en el año 2005 participa en el 43.98%

2. En lo que respecto a las obligaciones corrientes ha habido un incremento de S/. 973,732, que representa el 33.50% en cambio en las obligaciones no corrientes hay una disminución de S/. 680,000, que represento el 76.53% esto por haberse pagado CTS a los trabajadores.

3. Observa que el patrimonio se ha mantenido en los 2 años, por que solamente ha habido un incremento del S/. 726,800.,que represento el 29.27%

4. El capital facial es el rubro que tiene mayor participación en la conformación del patrimonio Neto, con 19% en el año 2004 y 17.24 en el año 2005

5. El resultado del ejercicio 2004 aumento en S/.. 607,781., en relación al año 2005 es decir el aumento es el 77.01%

6. En cuanto la reserva aumento en s/ 53,401 con relación al año 2004 y es el 10.66% en el año 2005, es el 7.60% y el año 2004 7.98%

ANALISIS DEL ESTADO DE PERDIDAS Y GANANCIAS DEL TRABAJO ENUNCIADO ESTA EN LA PROXIMA PAGINA

Importes porcentajes Importe Porcentajes Importe porcentajes

VENTAS 8’071,099 100 9’884,755 100 1’813,656 18.35

COSTO DE VENTAS 6’376,168 79 (7’710,109) 78 1’333,941 17.3

UTILIDAD OPERATIVA 1’694,931 21 2’174,646 22 479,715 22.01

GASTOS DE OPERACIÓN

GASTOS ADMINISTRATIVOS (517,166) 6.41 (828,737) 8.38 311,571 37.60

GASTOS DE VENTAS (246,891) 3.06 (369,254) 3.74 122,363 33.13

GASTOS FINANCIEROS (133,095) 1.65 (101,425) 1.03 31,670 31.22

UTILIDAD DE OPERACIÓN 797,779 9.88 875,230 8.85 77,451 74.17

OTROS INGRESOS (GASTOS)

INGRESOS FINANCIEROS 81,422 1.01 193,644 1..96 112,222 57.95

OTROS INGRESOS 160,745 1.99 192,484 1.95 31,739 16.49RESULTAODS ANTE DE PARTS E IMP. 1’039,946 12.88 1’261,358 12.76 221,412 17.55PARTICIPACION DE LOS TRABAJADORES (103,995) 1.29 (126,136) 1.28 22,141 17.55 IMPUESTO A LA RENTA ()’280,785 3.48 (340,567) 3.45 59,782 17.55

RESULTADOS DEL EJERCICIO 655,166 8.11 794,655 8.03 139,489 17.55

RESERVA (90,793) 112 (121,007) 1.22 30,214 24.97UTILIDAD NO DISTRIBUIDAY/o RESULTADO DEL EJERCICIO

564,373 6.99 673,648 6.81 109,275 16.22

ANALISIS DEL ESTADO DE GANANCIAS Y RDIDAS DEL TRABAJO ENUNCIADO

De acuerdo a la información presentada en lo que respecta al Estado de ganancias y Perdidas de esta empresa, se puede hacer el siguiente análisis:

1. las ventas han tenido una variación de S/.. 1’813,656, que representa al 18.35, de disminución, comparando al año 2004. con el año 2005..

2. El costo de venta representa e l 78% en el año 2004 y 79.50% en el año 2005, del total de ventas netas notándose una disminución del 17.30%

3. En los gastos de operación, se nota un incremento en los rubros para el año 2005, debido a que se han incrementado en mayores gastos financieros se observa además que es S/. 31,670, represento el 3.13%

4. Según los cálculos las disminución de los ingresos tanto financieros como otras ingresos han disminución del año 2004 a 2005 en el porcentaje de 1.96 1.95 para el 2004 y al año 2005 1.01 y 1.99 respectivamente.

5. IMFORME A LA IDRECCION DE LA EMPRESA GERENCIA Y /O DIRECTORIO

INFORME

Señores miembros de la junta General de Accionistas y del Directorio

El presente Informe se ha elaborado como resultado del análisis efectuado a los estadosFinancieros de los años 2004 y 2005, donde se detallan el comportamiento de la empresa de la siguiente manera:

BALANCE GENERAL

1 EN CUENTO A SU ESTRUCTURA

La empresa durante 2 años, se observa que mantiene una inversión total de s/. 234500.00 en al año 2005 y S/.233300 en el año 2004, habiéndose producido un incremento solamente de s/.1200 que representa el 0.51% lo que no es muy representativo. La inversión esta conformada por partidas corrientes y no corrientes, siendo properante la que corresponde a las partidas corrientes por que participan con 62.72% en el año 2005 y 58.42% en el año 2004.

Las inversiones en ambos años están financiadas con recursos propios y recursos de terceros, mientras que en el año 2005 es de 61.83 % y 38.17% respectivamente, en el año 2004 es de 61.17% y 38.73%.

Los rubros mas significativos del activo corriente en el año 2005 lo conforman las existencias con s/58000 que representa el 24.73% y las cuentas por cobrar no comerciales con s/ 43700 que representa el 18.64%. en el activo no corriente, el rubro mas significativo es Inmueble Maquinaria y Equipo con s/ 78500 que representa el 33.48%.

En el año 2004 se observa que las partidas corrientes y no corrientes del activo han tenido cambios opuestos, mientras que el activo corriente aumento en 7.92%, el activo no corriente disminuyo en 9.90%, variaciones que se traducen en un incremento neto de un solo 0.51% es decir, mayores inversiones en S/. 1200.

El pasivo en el año 2005 no ha sufrido variaciones significativas, esto se demuestra porque las obligaciones corrientes y no corrientes concurren con el 19.04% y 19.13% respectivamente, en cambio en el año 2004 se observa que si hubo variaciones, porque las obligaciones corrientes concurren con 16.97% y las no corrientes concurren con 21.86%, variaciones que se presentan

fundamentalmente por la disminución en los beneficios sociales de los trabajadores en s/ 70000 en el pasivo no corriente.

En consecuencia, como resultado de estas variaciones, el patrimonio experimenta un aumento de S/. 2300 que representa el 10.13% y que viene a ser el incremento de las utilidades no distribuidas.

1 EN CUENTO A LOS COEFICIENTES

La empresa tuvo una ligera disminución de 0.15 en su liquidez corriente, por que de s/3.44 del año 2004 paso a s/ 3.29 en el año 2005. Deducidas las existencias, se observa que en el año 2004, la empresa tuvo mejor liquidez.

Se aprecia que la empresa en los 2 años no ha necesitado de capitales ajenos para desarrollar sus operaciones. así mismo, dispone de un margen crediticio favorable, por que sus cobranzas los efectúan aproximadamente en un promedio de 40 días.

El patrimonio de la empresa según los resultados obtenidos, no respalda las inversiones totales efectuadas, por que la deuda esta aproximadamente en la proporción de casi 2 a 1, lo cual indica que la gerencia debe tener en cuenta esta situación desfavorable con la finalidad de revertir esta posición negativa en los ejercicios económicos siguientes.

GANANCIAS Y PÉRDIDAS

1. EN CUENTO A SU ESTRUCTURA

La empresa, en el ultimo ejercicio obtuvo un ingresos neto en ventas de s/. 484000.00, el mismo que es superior en 5.82% al obtenido en el año 2004. el costo de ventas también vario, porque de s/ 298400.00 en el año 2004 paso a s/. 3126000 en el año 2005, incrementándose en 4.76%.

Los gastos de operación han aumentado en 13.07% respecto al año 2004. el conjunto de gastos en el año 2004 represento el 29.8% de las ventas netas, mientras que en el siguiente año represento el 30.25%.

La utilidad del ejercicio de s/ 2300 y cuya variación es positiva, supero en un 10.13% a la alcanzada en el ejercicio anterior, lo cual indica que la empresa tiene rentabilidad y que debe mantenerse en los próximos ejercicios.

2. EN CUENTO AL COEFICIENTES:

Tanto la utilidad bruta de ventas, como la utilidad neta del ejercicio reflejan en el año 2005 una mayor rentabilidad en comparación a la obtenida el año anterior siendo 33.41% y 5.16%, frente a 34.76% y 4.96% respectivamente.

La rentabilidad de la utilidad respecto del capital y patrimonio ha tenido un aumento en el ultimo ejercicio, al pasar de 18.92% y 15.91% en el 2004 a 20.83% y 17.24% en el año 2005, debido al incremento de los gastos, principalmente los incurridos en administrativos y ventas

CONCLUSIONES

1. La estricta financiera a corto plazo es satisfactoria por la existencia de un capital de trabajo positivo, originando fundamentalmente por el volumen de las existencias y la disminución de obligaciones inmediatas

2. La capacidad de endeudamiento de la empresa no se ve comprometida de acuerdo al análisis realizado, no ha necesitado de nuevas fuentes externas de largo plazo para financiar sus operaciones.

3. Las ventas han contribuido a mantener el equilibrio financiero, la cual se refleja en la mayor utilidad alcanzada en el último ejercicio.

4. Se aprecia que todas las inversiones realizadas, la mayor de ellas ha sido en adquisiciones de bienes del activo fijo, tal como se demuestra en la estructura de inversiones

5. En términos generales, la liquidez, rentabilidad y solvencia de la empresa en ambos años se pueden considerar como buenas, no obstante los gastos realizados, que son propios en el de las operaciones económicas de cualquier empresa.

RECOMENDACIONES:

Aun cuando la situación de la empresa es buena, podría optimizarse algunos aspectos, por lo que se recomienda:

1. Seria conveniente ampliar las operaciones aperturando sucursales en lugares estratégicos del país, con la finalidad de aumentar las ventas pero minimizado los gastos y costos para tener rentabilidad.

2. Reestructurar la política de ventas, analizando la posibilidad de contar con los servicios de terceros para la comercialización, así como proporcionar un mayor dinamismo al sistema de crédito, lo que permita contar con recursos disponibles para atender las necesidades propias de la empresa.

FUENTE: C.PC. MARIO APAZA MEZA LIBRO DE INFORMACION FINANCIERA COMPUTARIZADA PRIMERA EDICION -CENTRO DE ESPECIALIZACION EN CONTABILIDAD Y FINANZAS E.I.R.L

“CECOF ASESORES- EL ASESOR.CABALLERO BUSTAMANTE .COM.ENTRELINEAS