2 12...e vogla dhe të mesme, sektori bujqësor dhe segmente të shitjes me pakicë, ku ajo ka një...

TRANSCRIPT

2 12RAPORTI VJETOR

TE DHENA FINANCIARE

PUNONJESIT

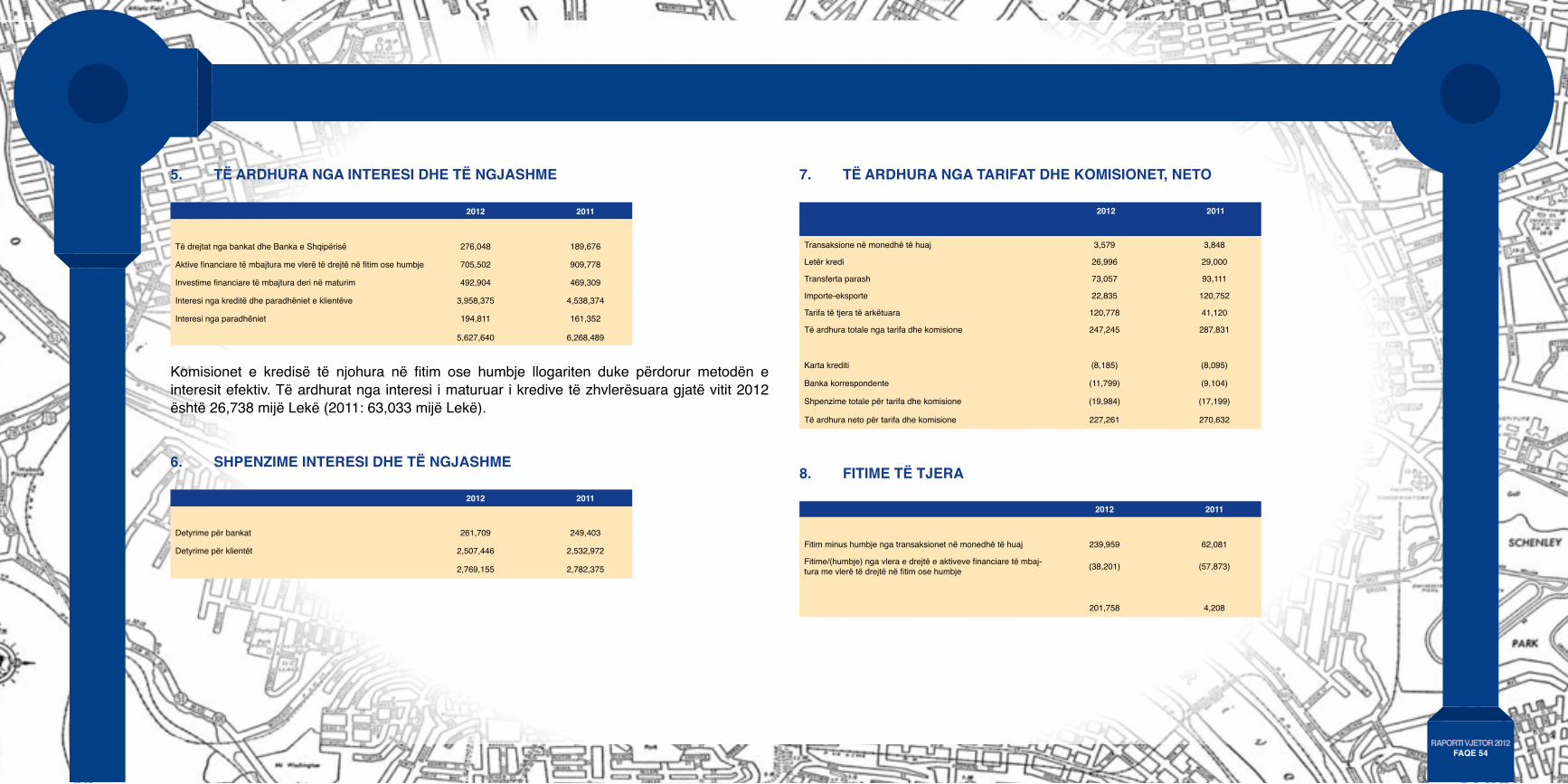

DIVIZIONI I KORPORATES

DIVIZIONI I KREDIVE

AUDITI I JASHTEM

BURIMET NJEREZORE

PERGJEGJESIA SOCIALE

KORPORATA

RapoRti vjetoR 2012FaQe 2

F. TEKNOLOGJIA E INFORMACIONIT DHE INFRASTRUKTURAG. ADMINISTRIMI I RISKUTH. NJËSIA E PËRPUTHSHMËRISË LIGJORE DHE RREGULLATIVEE. TRANSFERIMI I FONDEVE

7. PËRGJEGJËSIA SOCIALE E KORPORATËSA. AMBIENTIB. SHOQËRIAC. KULTURA

8. BURIMET NJERËZORE9. PASQYRAT FINANCIARE10. RAPORTI I AUDITUESIT TË PAVARUR

A. PËRMBAJTJA E PASQYRAVE FINANCIAREB. RAPORTI I AUDITORIT TË PAVARURC. PASQYRA E TË ARDHURAVED. BILANCIE. PASQYARA E NDRYSHIMEVE TË KAPITALITF. RRJEDHJA E PARASËG. SHËNIME PËR PASQYRAT FINANCIARE

PASQYRA E LËNDËS

1. LETËR PËR AKSIONERËT2. GRUPI BANKAR I PIREUT3. RRJETI I DEGËVE TË TIRANA BANK

A. INFORMACION I PËRGJITHSHËM B. RRJETI I DEGËVE – HARTA DHE ADRESATC. TIRANA BANK 1996 -2012

4. VËSHTRIM I PËRGJITHSHËM EKONOMIKA. VËSHTRIM I PËRGJITHSHËM MBI SITUATËN NDËRKOMBËTAREB. EKONOMIA SHQIPTAREC. SEKTORI BANKAR

5. TREGUESIT DHE REZULTATET KRYESORE FINANCIARE TË TIRANA BANK DHE NDRYSHIMET KRAHASUAR ME 2011

6. ÇËSHTJET KRYESORE TË PERFORMANCËS SË BANKËSA. SHËRBIMET BANKARE PËR KLIENTË DHE INDIVIDËB. NDËRMARRJET E VOGLA DHE TË MESME (NVM)C. DIVIZIONI I BANKINGUT TË KORPORATAVED. RRJETI I DEGËVEE. THESARI

RapoRti vjetoR 2012FaQe 3

2012-A ISHTE NJË TJETËR VIT I PASIGURTË për ekonominë botërore, një periudhë paqartësie dhe ndryshimi. Pashmangshmërisht, globalizimi ka reflektuar në pasigurinë ekonomike të vendit, duke çuar në zvogëlimin e kërkesës së brendshme dhe kërkimi nga konsumatorët për një drejtim financiar të sigurt.

Ekonomia shqiptare synon stabilitet financiar, duke qenë në të njëjtën kohë e rrezikuar nga zhvillimet e jashtme dhe rajonale. Riformulimi i politikave fiskale dhe monetare, si edhe ndryshimet strukturore të nevojshme për t’u përballur me sfidat në një nivel makro dhe mikroekonomik, karakterizojnë një mjedis ekonomik gjithnjë në ndryshim. Megjithatë, karakteristikat ekonomike mbeten ato të rënies së konsumit dhe investimeve, shoqëruar nga një aktivitet financiar dhe bankar akoma më konservator. Sidomos në fushën e kreditimit, sektori bankar, nëpërmjet rihartimit të strategjive dhe politikave të reja, reflektoi ndjeshmërinë e tij në cilësinë dhe performancën e portofolit të kredisë.

Në këtë periudhë sfide dhe pasigurie, Tirana Bank synon të jetë në gatishmëri dhe të mbështesë klientët

e saj. Prandaj, ajo nxiti gatishmërinë e stafit të saj drejt sfidave të reja nëpërmjet fuqizimit të drejtimit dhe mbikëqyrjes së përshtatshme. Në të njëjtën kohë, objektivi kryesor i mbrojtjes së interesave të aksionerëve të saj, ishte i efektshëm në drejtim të:

• Menaxhimit dhe ruajtjes së cilësisë së portofolit të pasurisë së saj

• Mbajtjes së pozicionit të likuiditetit dhe karakterit të saj vetë-financues

• Ruajtjes së mjaftueshmërisë së kapitalit në të gjitha kohërat

Në këto kohëra të vështira, ne kemi si detyrë parësore mbrojtjen e klientëve tanë, familjarë dhe biznese. Përsa i përket këtyre të fundit, kujdesja ndaj korporatave dhe kompanive të vogla dhe të mesme bëhet një domosdoshmëri, pasi ato përbëjnë padiskutim shtyllën kurrizore të ekonomisë. Ishte i domosdoshëm identifikimi dhe sigurimi me kapital i menaxherëve të vendosur të bizneseve; nëpërmjet komunikimit më të mirë dhe konsultimit mundëm të kalonim pengesat financiare. Në këtë drejtim, ne jemi përpjekur për të ofruar zgjidhje efektive dhe afatgjata për klientët tanë.

Tani më shumë se kurrë, ne në Tirana Bank jemi të angazhuar ndaj parimeve të përgjegjësisë sonë korporative. Ne fuqimisht besojmë se

roli ynë ndaj shoqërisë, ekonomisë, klientëve, punonjësve dhe aksionerëve të bankës, është i plotësuar në qoftë se zhvillojmë biznesin tonë me transparencë dhe integritet. Prandaj, duke shtuar vlerën për shoqërinë në përgjithësi dhe mirëqenies së saj duke kontribuar për një sistem financiar të shëndoshë, një ekonomi të shëndetshme e në rritje dhe një komuniteti të orientuar ndaj njeriut.Me shikim nga e ardhmja, jemi përqëndruar në ruajtjen e pozicionit konkurrues, duke u siguruar që organizata jonë është e pajisur mirë dhe e gatshme për të zbuluar dhe shfrytëzuar çdo mundësi në rrugën e saj. Ne duhet të vazhdojmë përforcimin e një kulture korporative efektive duke përfituar nga ndryshimi dhe përshtatshmëria. Asgjë nuk mund të arrihet nëse njerëzit tanë nuk janë të aftë të përballojnë sfidat e epokës së re me optimizëm, vendosmëri dhe pasion, për një të ardhme premtuese nëpërmjet rritjes.Sinqerisht,

Savvas ThalassinosDrejtor Ekzekutiv dhe CEO

01 Mesazhi i Drejtorit Ekzekutiv

T ë nd eruar Bashkëpuntorë,

RapoRti vjetoR 2012FaQe 4

02 Grupi Bankar i Pireut

BANKA E PIREUT U THEMELUA NË VITIN 1916 dhe për një periudhë operoi në pronësi dhe menaxhim privat, ndërsa në vitin 1975 kaloi në pronësi të shtetit deri në vitin 1991. Që nga privatizimi në dhjetor të vitit 1991, Grupi Bankar i Pireut ka pasur rritje të konsiderueshme në madhësi dhe aktivitete. Së bashku me rritjen e saj organike, banka e Pireut ka bërë një sërë lëvizjesh strategjike, me qëllim krijimin e një pranie të fortë në tregun e brendshëm. Në periudhën 1997-1999, Banka përvetësoi aktivitetet e Chase Manhattan, Credit Lyonnais Hellas dhe National Westminster Bank Plc në Greqi. Banka gjithashtu në vitin 2000 merr në pronësi Macedonia Thrace Bank dhe Xiosbank. Në vitin 2002, Piraeus Bank përvetëson Hellenic Industrial Development Bank (ETBAbank). Në vitin 2005, Grupi Bankar i Pireut, në zbatim të strategjisë së tij për zgjerim në Evropën Juglindore dhe në pellgun e Mesdheut Lindor, merr në pronësi bankën bullgare Eurobank (riemëruar në “Piraeus Bank Bullgari”), duke forcuar praninë e saj në Bullgari, e cila filloi në vitin 1993, ndërkohë hyn në tregun serb duke përvetësuar Atlas Bank (e cila u quajt “Piraeus Bank AD Beograd”) dhe në tregun

egjiptian duke blerë Commercial Bank (riemëruar në “Piraeus Bank Egjipt”). Në vitin 2007, Grupi i Pireut zgjeroi prezencën ndërkombëtare në Ukrainë, me blerjen e Commerce International Bank (riemëruar në Piraeus Bank ICB) dhe në vitin 2008, në Qipro, me Piraeus Bank Qipro Ltd. Gjatë vitit 2012, banka e Pireut realizoi dy lëvizje të rëndësishme strategjike që përmirësuan pozitën dhe praninë e saj në sistemin bankar në Greqi: në korrik banka blen ATE Bank dhe në dhjetor GENIKI Bank. Asetet totale “pro-forma” e grupit të Pireut, në fund të dhjetorit 2012 arritiën 79,1 miliardë euro (*), kreditë bruto 50,6 miliardë euro dhe depozitat e klientëve 37 miliardë euro, ndërsa rrjeti i përgjithshëm i degëve të grupit përbëhet nga 1,338 njësi dhe punëson 18,597 persona. Në vitin 2013, banka e Pireut ka vazhduar të luajë një rol të rëndësishëm në ristrukturimin e sistemit bankar grek dhe në përvetësimin e operacioneve bankare të tre bankave qipriote në Greqi (Bank of

Histori e shkurtër

(*) Përfshirë 7,3 miliardë euro në angazhimin kapital; 0,6 miliardë euro detyrim financiar për ATE Bank dhe 0,8 miliardë euro shtesë për financimin e hendekut të ATE Bank (të gjitha shumat janë ofruara nga HFSF).

2012vit i Rëndësishëm

Gjatë vitit 2012, banka e Pireut realizoi dy lëvizje të rëndësishme strategjike që përmirësuan pozitën dhe praninë e saj në sistemin bankar në Greqi: në korrik banka blen ATE Bank dhe në dhjetor

GENIKI Bank.

RapoRti vjetoR 2012FaQe 5

Cyprus, Cyprus Popular Bank and Hellenic Bank) dhe Millennium Bank. Grupi sot punëson rreth 25,000 njerëz, ndërsa numri i tërë rrjetit të degëve është 1,750 njësi me një prani në 10 vende, përfshirë Greqinë dhe i shërben përafërsisht 6 milion konsumatorëve. aKtiviteti i BiZnesitoperacionet e brendshmeSot, banka e Pireut udhëheq një grup kompanish që mbulojnë të gjitha aktivitetet financiare dhe bankare në tregun grek. Banka e Pireut zotëron në veçanti njohuri teknike në fushat e ndërmarrjeve të vogla dhe të mesme (NVM), bankave bujqësore dhe retail, leasing, tregjet e kapitalit dhe të investimeve bankare.

Këto shërbime janë të ofruara nëpërmjet rrjetit të gjerë në të gjithë vendin, rreth 1,300 degë, 2,400 ATM dhe gjithashtu nëpërmjet platformës elektronike bankare, winbank. Kjo e fundit u lançua në vitin 2000 si shërbimi i parë elektronik bankar në Greqi, duke ofruar një gamë të gjerë shërbimesh. winbank ka marrë një sërë çmimesh të rëndësishme, kombëtare dhe ndërkombëtare, duke reflektuar nivelin e lartë të shërbimeve të saj.

operacionet ndërkombëtarePrania ndërkombëtare e Grupit Bankar të Pireut është përqendruar kryesisht në Evropën Juglindore dhe Mesdheun Lindor, por edhe në Londër dhe Frankfurt.

stRateGjiaObjektivat kryesore afatmesme të politikës së Grupit të Pireut janë: ruajta e likuiditetit, mjaftueshmëria e kapitalit, cilësia e aseteve, arritja e efikasitetit të lartë duke ulur shpenzimet operative dhe integrimi i aktiviteteve bankare të përvetësuara kohët e fundit në Greqi. Banka e Pireut do të vazhdojë të përqëndrohet tek ndërmarrjet e vogla dhe të mesme, sektori bujqësor dhe segmente të shitjes me pakicë, ku ajo ka një ekspertizë të fortë.

Shteti Banka (€ mn)

3.4021.653713719328

1.278935194141

9.363

data deri në 31.12.2012

RUMANI

BULLGARI

SHQIPËRI

SERBI

UKRAINË

QIPRO

FRANKFURT

LONDËR

Asetet

Rumani Banka e Pireut RumaniBullgari Banka e Pireut BullgariShqipëri Tirana BankSerbi Banka e Pireut BeogradUkrainë Banka e Pireut ICBQipro Banka e Pireut QiproEgjipt Banka e Pireut EgjiptLondër Banka e Pireut Frankfurt Banka e Pireut -ATEbank

Total

RapoRti vjetoR 2012FaQe 6

03 Rrjeti i Degëve të Tirana Bank

1996tirana Bank liçensohet dhe bëhet banka e parë private në vend.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

12

3

4 5

6

>> KOMITETI EKZEKUTIV1. SaVVaS ThalaSSInOS - Drejtor Ekzekutiv & CEO2. JanI GJIKa - Drejtor i Divizionit të Korporatave3. ManJOla CapO - Drejtore e Divizionit të Kredisë4. SOTIrIS KOUSOUrIS - Drejtor i Divizionit Operacional5. BEDrI ÇOllaKU - Zëvendës Drejtor Ekzekutiv6. aThanaSIOS palOUDIS - Drejtor i Divizionit të rrjetit të Degëve dhe SME

1997viti i themelimit

zyrtar.

1998tirana Bank hap degë të reja në Fier dhe durrës.

1999Çelja e shërbimit të blerjes me kartën visa. arrihen rezultatet e para pozitive financiare.

2000tirana Bank hap degë të reja në Gjirokastër dhe Korçë.

2001arrihet rritje e vrullshme, ku vlera e aktiveve trefishohet në krahasim me vitin 1997.

2002viti i zgjerimit të rrjetit. emetohet karta e parë e kreditit visa.

2003hapen dy agjenci të tjera të tirana Bank.

2004me hapjen e shtatë degëve të tjera, rrjeti i tirana Bank ka 22 degë, duke u bërë Banka me rrjetin e dytë më të madh në vend.

TIRANA BANK KA NJË RRJET PREJ 56 DEGËSH QË MBULON TË GJITHË VENDIN

RapoRti vjetoR 2012FaQe 7

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

2005

Rrjeti i degëve zgjerohet më shumë duke arritur numrin e 34 degëve, duke mbuluar kështu pjesën më të madhe të vendit. Bëhet një riorganizim i madh i bankës dhe nis një aktivitet më agresiv për shërbimet bankare për klientët e vegjël.

2006vit i rritjes së fuqishme si në shërbimet për biznesin e madh ashtu edhe për klientët e vegjël, e shoqëruar me prezantimin e produkteve të reja. Rrjeti arrin në 36 degë, bankomate në punë janë 43, ndërsa banka numëron 377 punonjës.

2008vazhdon rritja e rrjetit të degëve, teksa numri i tyre arrin 45. Evidentohen fitime të larta gjatë vitit 2008. personeli i Bankës numëron 500 punonjës.

2010Arrihen fitime rekord, duke mos përfshirë fitimet nga këmbimi valuator. Rrjeti i degëve shtrihet në 56 degë. arrihet statusi i vetëfinancimit, për shkak të rritjes së lartë të depozitave. Realizohet penetrim i konsiderueshëm në sektorin publik dhe institucional. Bilanci mbrohet me sukses.

2007Rrjeti i degëve arrin 39, me degë të tjera në proçes hapje. Rritja e fitimit neto (fitmi pas tatimit) arrin në 45%, portofoli i kredive rritet me 55.99% (për periudhën vjetore), aktivet gjithsej rriten me 35%.

2009Banka i nënshtrohet një riorganzimi të plotë, me fokus te klienti dhe biznesi. hapen tri degë të reja, ndërsa rinovohen 22 degë ekzistuese. Fitimet arrijnë në 13.2 milionë euro, pavarësisht krizës. portofoli i kredive problematike dhe depozitat janë të mbrojtura.

2011mbajtje e një rrjeti të fortë prej 56 degësh me staf të motivuar dhe kujdes të jashtëzakonshëm kundrejt klientëve, pavarësisht shfaqjes së shenjave të para të krizës në tregun lokal, e cila sigurisht që sjell zhvendosje të prioriteteve. Fokusi ishte të forcohej kapitali dhe të ndiqej një linjë korrekte dhe efektive menaxhimi i likuiditeteve.

2012investime të konsiderueshme në avancimet teknologjike për të mbështetur infrastrukturën e bankës, për shembull: Zbatimi, në bashkëpunim të ngushtë me Bankën e pireut, i sistemit të ri, të centralizuar për pagesat - pps. Rritja e platformës së shërbimit bankar në internet duke futur funksionalitete dhe aplikacione të reja për telefonat android dhe ios.

RRjeti i deGëve të tiRana BanK Gjatë viteve

2000 2004 2007 2012

Rrjeti i Degëve: Harta dhe Adresat

RapoRti vjetoR 2012FaQe 8

04 Vështrimi i Përgjithshëm Ekonomik

a. vështrim i përgjithshëm mbi situatën ndërkombëtareGjatë vitit 2012, rritja reale e PBB pësoi rënie në ekonomitë më të avancuara dhe tregjet në zhvillim. Në ekonomitë e zhvilluara, sidomos në Evropë, ngadalësimi është reflektuar kryesisht në rënien e shpenzimeve të konsumit dhe investimeve fikse, si edhe në uljen e tregtisë ndërkombëtare krahasuar me vitin 2011. Në tregjet në zhvillim, rritja e kërkesës së brendshme u dobësua, ndonëse kontributi nga shpenzimet e qeverisë ishte përgjithësisht pozitiv. Në disa ekonomi nivelet e papunësisë kanë rënë paksa në krahasim me vitin 2011, por është rritur në të tjerët, veçanërisht në zonën e euros. Norma e papunësisë vazhdoi të mbetet e lartë në shumë ekonomi të përparuara. Gjatë vitit 2012, Rezerva Federale, Banka e Anglisë dhe Banka e Japonisë i lanë të pandryshuara normat e interesit, ndërsa Banka Qendrore Evropiane e uli normën e saj të interesit. Përveç kësaj, Banka Popullore e Kinës gjatë vitit, uli normën bazë të kreditimit njëvjeçar. Çmimi i naftës së papërpunuar në përgjithësi ka rënë gjatë vitit 2012. Dollari amerikan u dobësua kundrejt euros dhe paundit britanik, ndërsa u forcua kundrejt jenit japonez.

b. ekonomia shqiptareEkonomia shqiptare u karakterizua nga një rritje relativisht e dobët ekonomike gjatë vitit 2012, si pasojë e pasigurive të larta, e kushteve të shtrënguara

të financimit dhe e kërkesës së dobët agregate. Norma e rritjes në vitin 2012 ishte 1.6% krahasuar me 3.1% në vitin 2011. Ekonomia shqiptare ka treguar shenja të dobësisë gjatë vitit të kaluar, duke reflektuar një pasiguri të përgjithshme në mjedisin e brendshëm dhe të jashtëm. Megjithatë, në sfondin e zhvillimeve të pafavorshme, treguesit kryesorë të balancave të brendshme dhe të jashtme mbetën brenda parametrave të shëndetshme. Gjatë vitit 2012 inflacioni mbeti brenda objektivit të saj. Çmimet e konsumit u rritën 2.4%, ndërkohë që norma vjetore e inflacionit ishte mesatarisht 2%. Në fund të vitit 2012, deficiti buxhetor arriti rreth 45,3 miliardë lek, rreth 3.4% të PBB-së. Kushtet e tregut të punës mbetën kryesisht të pandryshuara. Norma e papunësisë vazhdon të qëndrojë në 13.3%. Viti 2012 është karakterizuar nga qëndrueshmëria e lekut në terma nominalë efektivë. Leku u mbiçmua kundrejt euros me 0.9% në vitin 2012, përkundrejt nënçmimit prej 1.8% të shënuar një vit më parë. Ndërkohë, ndaj dollarit amerikan, leku dobësoi ndjeshëm pozitat e tij përgjatë vitit (7.4%) duke pasqyruar në një pjesë të konsiderueshme zhvillimet e monedhës së huaj në tregun ndërkombëtar.

c. sektori BankarSektori bankar mbetet segmenti kryesor i ndërmjetësimit financiar në Shqipëri. Likuiditeti në sistem ka qenë në nivele të kënaqshme, duke kontribuar në krijimin e një klime të përshtatshme për përdorimin tregut të

parasë. Depozitat mbeten burimi kryesor i financimit, dhe ato kanë gjithashtu një përqendrim relativisht të ulët në fund të vitit 2012. Sektori bankar shqiptar rezulton relativisht i mbrojtur ndaj rrezikut të drejtpërdrejtë të lëvizjeve të pafavorshme në kursin e këmbimit dhe në normën e interesit, por ndjeshmëria është rritur. Pozicionet e hapura valutore të sektorit rezultuan brenda niveleve historike dhe vlerat e aktiveve dhe të detyrimeve të ndjeshme ndaj normës së interesit janë të krahasueshme me njëra-tjetrën. Në fund të vitit 2012, pozicioni i hapur në valutë i sektorit bankar ishte 3.98% e kapitalit të tij rregullator. Kjo shifër është ndjeshëm më e ulët se kufiri maksimal i lejuar prej 30%, duke treguar një nivel të ulët të ekspozimit ndaj rrezikut të drejtpërdrejtë të kursit të këmbimit. Ekspozimi i sektorit bankar ndaj luhatjeve të normës së interesit paraqitet në nivele të kufizuara. Madhësia e ekspozimit, e matur si pesha e diferencës së aktiveve dhe të detyrimeve të ndjeshme ndaj normës së interesit, në raport me totalin e aktiveve nuk është në vlera të konsiderueshme.

Burimi: Banka e Shqipërisë, Komisioni Evropian, Drejtoria Çështjeve Ekonomike dhe Financiare, GS Economic Research, FMN, INSTAT

RapoRti vjetoR 2012FaQe 9

05 Treguesit dhe rezultatetkryesore financiare (2012)

tReGUesit dhe ReZULtatet KRYesoRe FinanCiaRe

• Gjatë vitit 2012, banka regjistroi një humbje prej 197,5 millionë lek

• Të ardhurat neto nga interesi u zvogëluan me 18% (për periudhën vjetore)

• Shpenzimet totale operative u zvogëluan me 4% (për periudhën vjetore)

• Aktivet totale u rritën me 4% (për periudhën vjetore)• Raporti Hua / Depozita u zvogëlua me pothuajse

7% (për periudhën vjetore)

• Raporti i huave problematike mbi totalin e huave, u vlerësua afërsisht 32.4%

• Raporti i Aktiveve likuide mbi Pasivet afatshkurtëra u vlerësua në 32.8 %

• Totali i depozitave u rrit me 4%

Portofoli i huave në fund të vitit 2012 arriti vlerën 55,865 milion lek, duke u ulur me 4% krahasuar me vitin 2011. Huatë problematike arritën në vlerën 18,20 milionë lek Depozitat gjithsej në fund të vitit arritën vlerën 72,869 milionë lek, duke u rritur me 4% krahasuar me vitin 2011. Kjo rritje vjen tërësisht nga klientët individualë, si rezultat i rritjes së nivelit të besueshmërise së tyre ndaj bankës. Depozitat e kompanive të biznesit janë ulur,

Aktivitet gjithësej (në mijë lekë)

31,736,55040,250,568

49,817,567

67,103,490

90,558,53597,485,381

93,623,94584,641,423

2004 2005 2006 2007 2008 2009 2010 2011 2012

40,250,56849,817,567

67,103,490

90,558,53597,485,381

93,623,94584,641,423

2004 2005 2006 2007 2008 2009 2010 2011 2012

81,425,293

Loans (in thousands ALL)

8,910,091

25,701,296

54,785,21450,659,319

60,404,36654,503,195

15,826,357

40,898,835

57,163,534

2004 2005 2006 2007 2008 2009 2010 2011 2012

8,910,091

25,701,296

54,785,21450,659,319

60,404,36654,503,195

15,826,357

40,898,835

57,163,534

2004 2005 2006 2007 2008 2009 2010 2011 2012

Hua (në mijë lekë)

258

349377

438501

460 478 469 466

2004 2005 2006 2007 2008 2009 2010 2011 2012

Punonjës

258

349377

438501

460 478 469 466

2004 2005 2006 2007 2008 2009 2010 2011 2012

Punonjës

2011

707.9

Fitimi përpara tatimit (Vlera në milion lekë)

-196.9

2012

84

76

Raporti Kredi/Depozita (Vlera në %)

2011

2012

RapoRti vjetoR 2012FaQe 10

duke reflektuar kërkesën e tyre për likuiditet.Kapitali neto arriti në 16,618 milionë lek, duke qenë në të njëjtin nivel me vitin 2011. Kapitali rregullator është gjithsej 10,409 milionë lek me një normë të mjaftueshmërisë së kapitalit prej 16.6%.

anaLiZa e të aRdhURave dhe shpenZimeveTë ardhurat neto nga interesi u zvogëluan me 18%, kryesisht si pasojë e rënies së të ardhurave nga huatë. Kjo reflekton humbjen e të ardhurave nga huatë poblematike.Shpenzimet operative vazhduan të zvogëlohen me rreth 4% krahasuar me vitin 2011, duke reflektuar efikasitetin operacional të bankës.Shpenzimet për provigjionet arritën në vlerën 1,615 milionë lek, duke u rritur me 44% krahasuar me vitin 2011, si rrjedhojë e rritjes së huave problematike.

Treguesit kryesorë (në mijë Lek) 2012 2011 ndryshimi %Aktivet gjithsej 97,485,381 93,623,945 4,1Hua dhe paradhënie (Neto) 50,659,319 54,785,214 (6,9)Depozita të klientëve 72,869,393 69,902,068 4,2Kapital i shlyer 10,954,079 10,954,079 -Numri i degëve 56 56 -Punonjës 466 469 (0,6)

Të ardhura dhe shpenzime (në mijë Lek) 2012 2011 ndryshimi %Të ardhura neto nga interesi 2,858,485 3,486,114 (18,0)Të ardhura neto nga komisionet 227,261 270,632 (16,0)Shpenzime operative 1,870,420 1,956,902 (4,4)Provigjione 1,615,188 1,121,272 44,0Fitimi përpara tatimit (196,984) 707,976 (127,8)Fitimi pas tatimit (197,530) 764,784 (125,8)

Raportet kryesore 2012 2011Kthimi mbi aktivet (pas tatimit) (0.21) 0,83Kthimi mbi kapitalin neto (pas tatimit) (1.80) 5,10Kosto / Të ardhura 56,87 51,7Hua / Depozita 76,66 84,0Marzhi neto i interesit 3.00 3,79

72,869,393

55,721,49551,941,132

51,190,65142,573,707

34,143,06527,733,073

68,580,65969,902,068

2004 2005 2006 2007 2008 2009 2010 2011 2012

Depozita të klientëve (në mijë lekë)

22

34 36 3845 47

56 56 56

2004 2005 2006 2007 2008 2009 2010 2011 2012

Rrjeti i Degëve

Të Ardhurat Ushtrimore gjithësejShpenzimet Operative(Vlera në milion lekë)

2011 2012

3786

.1

1956

.9

3288

.6

1870

.4844,630

1,153,449

1,567,290

1,005,422

1,668,024

-

588,076292,695

2004 2005 2006 2007 2008 2009 2010 2011 2012

707,976

196,984

Fitimi dhe humbja para taksave (në mijë lekë)

RapoRti vjetoR 2012FaQe 11

6.a shëRBimet BanKaRe pëR KLientë dhe individë Rritja mbetet objektivi kryesor i biznesit dhe Tirana Bank përqëndrohet në numrin e konsumatorëve aktivë që mbajnë llogari rrjedhëse dhe/ose kursimi. Ndërkohë, sigurimi i portofolit, rritja e likuiditetit dhe marzheve, si edhe ulja e shpenzimeve gjithashtu mbeten prioritetet e bankës. Tirana Bank vazhdon të vendosi klientët e saj në vend të parë duke sjellë produkte dhe shërbime me vlerë të shtuar dhe që plotësojnë më mirë nevojat e tyre. Depozitat për individ shënuan një rritje prej 7% që ishte në përputhje me rritjen e tregut. Amalgama e produkteve të reja të depozitave, si Depozita “4 Stinët”, por edhe ato ekzistuese, të cilat janë përditësuar me karakteristika shtesë iu përgjigjën direkt kërkesave dhe preferencave gjithnjë në rritje të klientëve tanë. Produktet huadhënëse gjithashtu u përditësuan, që të mbeten në të njëjtën linjë me ndryshimet e sjelljes së klientit, zhvillimet e tregut dhe rregullatore. Sidomos kredia për shtëpi, i konsideruar si produkti më i rëndësishëm në kreditim, është promovuar shumë dhe me karakteristika tërheqëse dhe konkurruese. Produktet huadhënëse dhe aplikimi për fazat e

06 Tirana Bank gjatë 2012

Produkte, P erformanca dhe të tj era...

disbursimit do të ri-vlerësohen gjatë vitit 2013, me synimin për të zbatuar procese efikase dhe efektive që do të rrisin përvojën e konsumatorit. Gjatë vitit 2013, Tirana Bank do të vazhdojë përmirësimin e të gjitha produkteve dhe shërbimeve duke i dhënë të gjitha segmenteve respekt dhe devotshmëri të barabartë.

6.B NdërmArrjET E VogLA dhE Të mEsmE (NVm)Gjatë vitit 2012, Tirana Bank vazhdoi depërtimin e saj në treg duke mbështetur ndërmarrjet e vogla dhe të mesme. Kjo u arrit me themelimin dhe funksionimin e pesë qendrave të biznesit dhe nëpërmjet riorganizimit të strukturave dhe proçedurave të saj. Tirana Bank ka arritur të mbulojë gjeografikisht të gjithë vendin dhe është bërë një partner kreditimi për ndërmarrjet e vogla dhe të mesme.Duke identifikuar specifikat e konsumatorëve, fokusi është në përmbushjen e nevojave të klientëve duke ju ofruar zgjidhje të personalizuara dhe të përshtatshme.Duke patur si përparësi cilësinë e portofolit tonë, kemi ofruar në treg një gamë të gjerë produktesh për bizneset në të gjithë sektorët e ekonomisë.

RapoRti vjetoR 2012FaQe 12

82atm

6.C diviZioni i BanKinGUt të KoRpoRatave2012-a ishte një vit sfidues për industrinë bankare dhe për të gjitha pjesët e Bankingut të Korporatave. Një ekonomi me ritme të ulëta zhvillimi, rritja e kredive me probleme, si edhe mungesa e likuiditetit në treg, rezultoi në një konkurrencë të ashpër mes bankave për financime të reja. Megjithatë, Tirana Bank ishte në gjendje për të marrë hapa pozitivë, për të përforcuar pozicionin e saj konkurrues, përmes produkteve dhe operacioneve të saj.Gjatë vitit 2012, Tirana Bank ka qenë shumë e kujdesshme në sigurimin e financime të reja, për shkak të pasigurisë së mjedisit ekonomik në vend dhe atë ndërkombëtar. Nga ana tjetër, gjatë vitit 2012 fokusi kryesor i bankës vazhdoi të jetë administrimi i kredive me probleme. Brenda këtij konteksti, totali i kredive të pazgjidhura pësoi një rënie të lehtë prej 1.6% si rezultat i amortizimit.Gjatë fundit të vitit 2012, konkurrenca mes bankave ndaj klientëve të mirë rezultoi në rritjen e ofertave blerëse dhe uljen e diferencave, veçanërisht për financimet në euro. Tirana Bank p o pozicionon veten strategjikisht aty ku mund të përfitojë nga çdo mundësi, por gjithmonë duke pasur në krye të hierarkisë, përmirësimin e cilësisë së portofolit të kredive.

6.d RRjeti i deGëveTirana Bank ka një rrjet prej 56 degëve, 82 ATM dhe 280 të punësuar, duke mbuluar gjeografikisht të gjithë vendin. Në këtë drejtim, Tirana Bank është një lojtar kyç dhe mban një rol kryesor në sektorin bankar dhe të ekonomisë shqiptare.Nëpërmjet trajnimit të

vazhdueshëm të stafit të saj, Tirana Bank vazhdimisht synon të përmirësojë cilësinë e shërbimit të ofruar klientëve të saj, me qëllim për të ndërtuar marrëdhënie afatgjata, bazuar në besimin dhe përfitimin e ndërsjellë.Zgjerimi i bazës sonë të konsumatorëve është arritur duke ofruar një gamë të gjerë produktesh dhe shërbimesh të përkushtuara, duke u fokusuar me të njëjtën rëndësi si në anën njerëzore të biznesit si edhe në vetë biznesin.Centralizimi i procedurave dhe shërbimeve është në krye të prioriteteve tona për vitin 2013, në qëllim të efikasitetit, efektivitetit dhe kontrollit të zgjeruar. Brenda këtij kuadri, stafi i rrjetit të degëve tona do të ketë më shumë kohë dhe mundësi për t‘u përqendruar ndaj klientëve dhe nevojave të tyre.

6.e thesaRiQëllimi i Departamentit të Thesarit është menaxhimi i aktiveve dhe pasiveve të bankës. Ai është i fokusuar në arritjen e rendimenteve duke ndjekur një strategji

të kujdesshme për zbutjen të gjitha risqeve si edhe vendosjen në mënyrë efektive të çmimeve

të produkteve të bankës. Kuptimi i rëndësisë së këmbimit valutor bën që Tirana Bank, të ofrojë zgjidhje të përshtatshme për klientët duke ruajtur marrëdhënie afatgjata me ta; një faktor kyç në vendosjen e bankës sonë si një partner aktiv dhe kuptimplotë.

Në fund të vitit 2012, vlera nominale e portofolit të letrave me vlerë nga qeveria shqiptare, arriti në ekuivalentin e 16,4 miliardë lek. Kjo mundësoi

investimin e likuiditetit të tepërt në monedhën vendase dhe gjithashtu shfrytëzoi likuiditetin e sistemit bankar. Tirana Bank shërben si një ndërmjetës në ankandet e tregut primar të letrave me vlerë, të qeverisë shqiptare, për investitorët „jo-bankë“, si edhe ofron kujdestarinë e letrave me vlerë të tregtuara. Shumë klientë mbështeten te Tirana Bank për këto shërbime thelbësore.

6.F teKnoLoGjia e inFoRmaCionit dhe inFRastRUKtURaTeknologjia luan një rol vendimtar në përgjigjen tonë për optimizimin e efikasitetit operacional, menaxhimin e riskut dhe shërbimit ndaj klientëve tanë. Rreshtimi i teknologjisë me qëllimet e biznesit të Tirana Bank mundëson dhe kontribuon në arritjen e qëllimeve kryesore dhe strategjike të organizatës.

Teknologjia është një nga fushat kryesore të interesit dhe disa projekte kanë përfunduar me fokusin kryesor në:• Migrimin e shërbimeve në “Private Cloud”• Rritjen e disponueshmërisë së sistemit • Zgjidhjet e reja software• Pasurimin e funksionalitetit të trashëgimisë dhe

kanaleve elektronike• Uljen e kostove administrative dhe operacionale• Rritjen e sigurisë dhe reduktimit të riskut operacional Këto projekte përfshijnë shpenzimet kapitale në gjendjen e sistemit hardware dhe software, centralizimin dhe virtualizimin e sistemit, zbatimin e aplikacioneve të reja, futjen e transaksioneve dhe funksionaliteteve të reja në platformën winbank, përmirësimin e raportimit MIS, futjen e të dhënave dhe të inteligjencës së biznesit.

56deGë

RapoRti vjetoR 2012FaQe 13

Për të pestin vit rrjesht, Tirana Bank është nderuar nga Deutsche

Bank me “Çmimin Euro STP 2012 për cilësinë e veçantë të pagesave”

6.G administRimi RisKUtRisku është një pjesë e pandarë e aktiviteteve të biznesit të Tirana Bank. Struktura e menaxhimit dhe qeverisjes së riskut të bankës, janë vendosur për të siguruar kontrolle të plota dhe menaxhimin e vazhdueshëm të risqeve madhore në aktivitetet e biznesit. Administrimi efektiv i riskut është i një rëndësie parësore për suksesin e bankës. Prandaj, kemi adoptuar procese gjithëpërfshirëse të menaxhimit të rrezikut përmes të cilave monitorojmë, vlerësojmë dhe menaxhojmë risqet e supozuara në kryerjen e aktiviteteve tona. Departamenti i Administrimit të Riskut, kryen ‘stress teste’ në bazë të rregullt si pjesë rutinore e proceseve të menaxhimit të riskut dhe kryen ‘stress test’ të përshtatur në baza të rastësishme, në përgjigje të zhvillimeve të tregut. Për më tepër, si pjesë e bankave sistematike, u krye ‘Bottom-Up Stress Test’ (sipas kërkesës dhe mbikëqyrjes së Bankës së Shqipërisë), rezultatet e të cilës treguan një situatë të shëndoshë dhe likuide të bankës. Tirana Bank ka një kuadër të plotë kontrolli, i cili është i projektuar për të siguruar një mjedis të mirë-kontrolluar, për të minimizuar risqet e likuiditetit, tregut dhe operacionale. Politikat e administrimit të riskut janë të projektuar në përputhje me rregullat e matjes së riskut dhe kanë evoluar në bazë të nevojave në ndryshim të bankës dhe udhëzimeve rregullatore. Një pjesë e rëndësishme e këtij procesi

ka qenë përfundimi i automatizimit të raporteve. Kjo lejon zgjerimin e zonave të vëzhgimit dhe aplikimin e teknikave bashkëkohore në zbutjen e riskut.

6.h njësia e pëRpUthshmëRisë LiGjoRe dhe RReGULLativeTirana Bank ka treguar një aftësi për t’u përshtatur shpejt dhe në mënyrë efektive me ndryshimet rregullatore. Si një institucion që ndërvepron me subjekte të shumta, ajo përfiton nga përmirësimi i përgjithshëm i standardeve dhe do të vazhdojë të punojë drejt ndryshimeve të

rëndësishme që përmirësojnë sistemin tonë financiar.Tirana Bank është duke punuar në mënyrë konstruktive me rregullatorët, për të kontribuar në zbatimin efektiv dhe real të legjislacionit dhe rregulloreve të reja; të tilla si legjislacioni AML dhe Rregullorja e Bankës së Shqipërisë mbi “Qeverisjen e Korporatave”. Departamenti Përputhshmërisë Ligjore dhe Rregullative mbetet i fokusuar në analizimin dhe implementimin e reformave dhe si ato mund të prekin sektorin bankar, Tirana Bank dhe klientët tanë.

6.K tRansFeRimi i Fondeve Gjatë vitit 2012 Tirana Bank, në bashkëpunim të ngushtë me Grupin e Pireut, implementoi me sukses sistemin e ri për pagesat PPS. Kjo shënon një rritje domethënëse në procesimin e pagesave, sepse nga njëra anë shkurton kohën e procesimit dhe ul koston, nga ana tjetër rrit efikasitetin dhe minimizon riskun operacional.

Gjithashtu për të pestin vit rrjesht, Tirana Bank është nderuar nga Deutsche Bank me “Çmimin Euro STP 2012 për cilësinë e veçantë të pagesave”. Ky çmim i rëndësishëm, i cili jepet për realizimin e një performance 95% në cilësinë e pagesave, i akorduar nga një institucion financiar prestigjoz si Deutsche Bank, konfirmon dhe shpërblen përkushtimin tonë për të realizuar efektivisht dhe me profesionalizëm të lartë kërkesat e klientëve tanë.

RapoRti vjetoR 2012FaQe 14

Angazhimi i Tirana Bank për përgjegjësinë sociale të korporatës mbetet solid dhe konkret. Kjo është në zemër të vlerave tona dhe thelbësore për mënyrën se si zhvillohet biznesi. Përgjegjësia jonë për kujdesin social dhe mjedisor nuk luhatet sipas ndryshimeve të kushteve ekonomike, por ajo na shtyn të mendojmë në mënyrë më kreative. Tirana Bank është e përkushtuar për të qenë një pjesë e rëndësishme e zgjidhjeve të qëndrueshme dhe të suksesshme, duke mbështetur ato fusha ku mund të ketë një ndikim pozitiv. Përmendja e disa nga projekteve sociale, mjedisore, arsimore dhe kulturore tregojnë përkushtimin tonë në përmbushjen e përgjegjësisë sonë sociale:

aKtivitetet soCiaLePunonjësit e Tirana Bank kanë mbështetur vazhdimisht Kryqin e Kuq Shqiptar në iniciativën vjetore të dhurimit vullnetar të gjakut. Mbi 200 punonjës, treguan gatishmërinë e tyre për të dhuruar gjak në zyrat e Tirana Bank. Tirana Bank ka zgjeruar dhurimin vullnetar të gjakut në 56 degët e saj në të gjithë vendin, dhe u ka apeluar të gjithë anëtarëve të familjes së stafit dhe klientëve të saj që të jenë pjesë e këtij misioni. Për më tepër, Tirana Bank u vlerësua me Certifikatën e Mirënjohjes me motivacionin e aktit humanitar të dhurimit vullnetar të gjakut nga punonjësit e saj, në mbështetjen e vazhdueshme të bankës së gjakut dhe qendrës transfuzionit të gjakut.

aKtivitetet mjedisoReTirana Bank shfrytëzon njohuritë dhe kapitalet e saj për të ndihmuar komunitetet ku ajo shërben për t‘iu përgjigjur sfidës së tyre të qëndrueshmërisë së mjedisit. Përveç kësaj, banka gjithashtu

menaxhon ndikimin që kanë në mjedis përdorimi i burimeve gjatë operacioneve, si për shëmbull riciklimi i letrës.

• Tirana Bank mbështeti projektin e ri të Bashkisë së Përmetit në mbajtjen

pastër të qytetit. Ajo mundësoi prodhimin e koshave të cilat janë të vendosura në Sheshin Abdyl Frashëri dhe përgjatë Bulevardit Odhise Paskali.

• Tirana Bank përqafoi nismën e Komunës së Bilishtit në mbjelljen e pemëve në këtë rajon.

aKtivitetet KULtURoRe:Gjatë vitit 2012 Tirana Bank ka vazhduar mbështetjen e saj të aktiviteteve kulturore të tilla si:

• Koncerti muzikës klasike “Ndër-mendje” i mbajtur në Shkodër

• Festa e Verërave 2012 e organi-zuar në Pogradec

aKtivitetet aRsimoReTeknologjia është vendimtare në rritjen e efikasitetit dhe ofrimin e shërbimive më të mira për komunitetin. Tirana Bank ka ndihmuar Drejtorinë Arsimore të Pogradecit në projektin e saj të ri „dixhitalizimi i klasave mësimore“. Në këtë kuadër, Tirana Bank ka sponsorizuar blerjen e një tabele interaktive dixhitale (Smart Board) e cila do të ndihmojë në përditësimin e metodave të mësimdhënies.

07 Përgjegjësia Sociale e Korporatës

RapoRti vjetoR 2012FaQe 15

Procesi i riorganizimit vazhdoi edhe gjatë vitit 2012, me krijimin e qendrave të biznesit, dhe centralizimi i dosjeve të kredisë në zyrën qendrore.Stafit të Tirana Bank i janë dizenjuar dhe prezantuar politika të reja të burimeve njerëzore, në mënyrë që të përmirësojë performancën, të rrisë efikasitetin dhe për të zvogëluar rreziqet operacionale. Ato janë:• Politikat për përfitimet e stafit të cilat

garantojnë shpërndarjen e drejtë të burimeve, bazuar në përgjegjësinë e punës dhe nivelin hierarkik;

• Politika e Promovimeve që synon një planifikim sistematik të zhvillimit të burimeve njerëzore dhe komunikim transparent të përparimit në karierë;

• Politika Disiplinore e cila synon veprimtarinë e punonjësve në pajtim me rregullat bankare, procedurave dhe etikën.

08 Burimet Njerëzore

Procesi “People Mapping” nisi në mesin e vitit 2012. Qëllimi i tij ishte menaxhimi më i mirë i burimeve njerëzore, duke investuar tek njerëzit e duhur dhe të përforcojë angazhimin e tyre në bankë dhe në grup. Në këtë kuadër, më shumë se 50 pozicione vakante u plotësuan nga stafi i brendshëm. Stafit të Tirana Bank i janë ofruar shumë trajnime në fushën e zhvillimit financiar dhe të biznesit. Një nismë e re trajnimi, që është ndërmarrë në bashkëpunim me Grupin e BP, ishte “Akademia e Menaxhimit”, duke i dhënë mundësinë 15 pjesëmarrësve të rrisin kompetencën e tyre menaxheriale. Kjo akademi ofroi zhvillimin e suksesshëm të karrierës së tyre. 18,000 orë trajnimi u ofruan në total stafit të Tirana Bank, kryesisht në sektorin bankar dhe financiar, në zhvillimin e aftësive menaxheriale etj.

RapoRti vjetoR 2012FaQe 16

Pasqyrat Financiare09 Tirana Bank sh.a. - Pasqyrat financiare më dhe për vitin e mbyllur më31 dhjetor 2012

PERMBAJTJE

INFORMACION I PËRGJITHSHËM

RAPORTI I AUDITUESIT

PASQYRA GJITHPËRFSHIRËSE E TË ARDHURAVE

PASQYRA E POZICIONIT FINANCIAR

PASQYRA E NDRYSHIMEVE NE KAPITAL

PASQYRA E FLUKSEVE MONETARE

1 INFORMACIONI MBI SHOQËRINË

2 PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL

2.1 BAZAT E PËRGATITJES

2.2 KONVERTIMI I MONEDHËS SË HUAJ

2.3 INSTRUMENTET FINANCIARE – NJOHJA FILLESTARE DHE MATJA E MËPASSHME

2.4 MARRËVESHJET E RIBLERJES DHE MARRËVESHJET E ANASJELLA TË RIBLERJES

2.5 PËRCAKTIMI I VLERËS SË DREJTË

2.6 ZHVLERËSIMI I AKTIVEVE FINANCIARE

2.7 QIRAJA

2.8 NJOHJA E TË ARDHURAVE

2.9 AKTIVE AFATGJATA MATERIALE

2.10 AKTIVE AFATGJATA JOMATERIALE

2.11 ZHVLERËSIMI I AKTIVEVE JOFINANCIARE

2.12 KONTRATAT E GARANCISË FINANCIARE

2.13 PENSIONET DHE PËRFITIMET E TJERA PAS PUNËSIMIT

2.14 PROVIGJIONET 23

2.15 TATIMI MBI FITIMIN 23

2.17 INFORMACIONI KRAHASUES 24

3 MENAXHIMI I RISKUT FINANCIAR 24

3.1 RISKU I KREDISË 25

3.1.1 MATJA E RISKUT TË KREDISË 26

3.1.2 KONTROLLI I KUFIRIT TË RISKUT DHE POLITIKAT E SHMANGIES 28

3.1.3 POLITIKAT E ZHVLERËSIMIT DHE PROVIGJIONIMIT 29

3.1.5 KREDITË DHE PARADHËNIET 32

3.1.6 KREDITË DHE PARADHËNIET E RI-NEGOCIUARA 37

3.1.7 KOLATERALI I RIMARRË 37

3.1.8 MJETE MONETARE DHE GJENDJE ME BANKËN QENDRORE 37

3.1.9 INSTRUMENTET E BORXHIT, BONOT E THESARIT DHE

NSTRUMENTE TË TJERË 37

3.1.10 CONCENTRATION OF RISKS OF FINANCIAL ASSETS

WITH CREDIT RISK EXPOSURE 38

3.2 RISKU I TREGUT 38

3.2.1 RISKU I KURSIT TË KËMBIMIT 3840

3.2.2 RISKU I NORMËS SË INTERESIT 40

3.3 RISKU I LIKUIDITETIT 43

3.3.1 PROÇESI I MENAXHIMIT TË RISKUT 44

3.3.2 ZËRAT JASHTË BILANCIT 47

3.4 VLERA E DREJTË E AKTIVEVE DHE DETYRIMEVE FINANCIARE 48

3.5 MENAXHIMI I KAPITALI 51

4 VLERËSIME DHE GJYKIME TË RËNDËSISHME KONTABËL 51

RapoRti vjetoR 2012FaQe 17

5 TË ARDHURA NGA INTERESI DHE TË NGJASHME 53

6 SHPENZIME INTERESI DHE TË NGJASHME 53

7 TË ARDHURA NGA TARIFAT DHE KOMISIONET, NETO 53

8 FITIME TË TJERA 54

9 TË ARDHURA TË TJERA OPERATIVE 54

10 SHPENZIME PËR PERSONELIN 54

11 SHPENZIME TË TJERA OPERATIVE 55

12 SHPENZIME TË TATIM-FITIMIT 55

13 MJETE MONETARE DHE GJENDJE ME BANKËN QENDRORE 57

14 KREDI DHE PARADHËNIE PËR BANKAT 59

15 KREDI DHE PARADHËNIE PËR KLIENTËT 60

16 AKTIVE FINANCIARE TË MBAJTURA ME VLERË TË DREJTË NË FITIM OSE HUMBJE 62

17 AKTIVE FINANCIARE TË DISPONUESHME PËR SHITJE 63

18 AKTIVE FINANCIARE TË MBAJTURA DERI NË MATURIM 64

19 AKTIVE AFATGJATA JOMATERIALE 66

20 AKTIVE AFATGJATA MATERIALE (VAZHDIM) 67

21 AKTIVE TË TJERA 68

22 DETYRIME PËR BANKAT 68

23 DETYRIME PËR KLIENTËT 69

24 DETYRIME TË TJERA 69

25 PROVIGJIONE 70

26 KAPITALI I PAGUAR DHE PRIMI I AKSIONEVE 70

27 REZERVA TË TJERA 71

28 DIVIDENDI 72

29 MJETE MONETARE DHE EKUIVALENTËT E TYRE 72

30 PALËT E LIDHURA 72

31 PARAQITJA E INSTRUMENTEVE FINANCIARE SIPAS KATEGORIVE TË MATJES 74

32 NGJARJE PAS DATËS SË RAPORTIMIT 75

INFORMACION I PËRGJITHSHËM

Bordi i drejtorëve gjatë vitit 2012Ilias Milis (Kryetar i Bordit)Georgios PapaioannouBedri ÇollakuGeorgios Mantakas Georgios PoulopoulosGeorgios CharalampakisVasileios Koutentakis

Zyrat e regjistruaraRr. Ibrahim Rugova, PO BOX 2400/1 Tirana, Albania

audituesiPricewaterhouseCoopers Audit sh.p.kBlvd. Dëshmorët e KombitKullat binjake, kulla 1, kati 10Tiranë, Shqipëri Telefon +355 42 242254/280423Faks +355 42 241639

RapoRti vjetoR 2012FaQe 18

PASQYRA GJITHPËRFSHIRËSE E TË ARDHURAVEPër vitin e mbyllur më 31 dhjetor 2012

aKtive

të ardhura të tjera gjithpërfshirëse:Investime të disponueshme për shitje:- Fitime minus humbje gjatë vitit 57,369 43,301- Tatim-fitimi i regjistruar drejtpërdrejtë në të ardhura të tjera gjithpërfshirëse (5,737) (4,330)(humbje)/të ardhura të tjera gjithpërfshirëse të vitit 51,632 38,971totali i të ardhurave gjithëpërfshirëse të vitit (145,898) 803,755

Shënimet shpjeguese në faqet 18 deri 69 janë pjesë përbërëse e këtyre pasqyrave financiare.

Aleko PoloMenaxher - Departamenti i kontrollit financiar

Savvas Thalassinos Drejtor Ekzekutiv & CEO

Pasqyrat financiare u miratuan nga Bordi i Drejtorëve më 29 Prill 2013 dhe u firmosën në emër të tij nga:

Shënimet shpjeguese në faqet 18 deri 69 janë pjesë përbërëse e këtyre pasqyrave financiare.

Aleko PoloMenaxher - Departamenti i kontrollit financiar

Savvas Thalassinos Drejtor Ekzekutiv & CEO

Pasqyrat financiare u miratuan nga Bordi i Drejtorëve më 29 Prill 2013 dhe u firmosën në emër të tij nga:

PASQYRA E POZICIONIT FINANCIARMë 31 dhjetor 2012

shënime 2012 2011 Të ardhura nga interesi dhe të ngjashme 5 5,627,640 6,268,489 Shpenzime interesi dhe të ngjashme 6 (2,769,155) (2,782,375)të ardhura nga interesi, neto 2,858,485 3,486,114 Provigjioni për zhvlerësimin e kredive dhe paradhënieve 15 (1,615,188) (1,121,272)të ardhura nga interesi, neto, pas provigjionit për zhvlerësimin e kredive 1,243,297 2,364,842Të ardhura nga tarifat dhe komisionet 247,245 287,831 Shpenzime për tarifat dhe komisionet 7 (19,984) (17,199)të ardhura neto nga tarifat dhe komisionet 7 227,261 270,632 Fitime minus humbje nga kurset e këmbimit 8 239,959 62,081Fitime të tjera 8 (38,201) (57,873)Të ardhura të tjera operative 9 1,120 25,196Shpenzime personeli 10 (515,199) (576,866)Shpenzime të tjera operative 11 (986,537) (992,476)Amortizimi 19, 20 (368,684) (387,560)

Fitimi para tatimit (196,984) 707,976 Shpenzime tatim-fitimi 12 (546) 56,808

Fitimi i vitit (197,530) 764,784

shënime 2012 2011aKtive Mjete monetare dhe gjendje me Bankën Qendrore 13 13,866,273 8,611,453 Kredi dhe paradhënie për bankat 14 13,171,181 12,262,981 Kredi dhe paradhënie për klientët 15 50,659,319 54,785,214 Aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje 16 - 4,489,432 Aktive financiare të disponueshme për shitje 17 12,211,401 5,493,816Aktive financiare të mbajtura deri në maturim 18 4,718,685 5,600,728 Tatim fitimi i arkëtueshëm 259,726 113,786Aktive afatgjata jomateriale 19 401,822 363,453 Aktive afatgjata materiale 20 1,065,802 1,303,404 Parapagime të tatim - fitimit 12 25,726 32,009Aktive të tjera 21 1,105,446 567,669 totaLi i aKtiveve 97,485,381 93,623,945

detYRime dhe KapitaLi Detyrime për bankat 22 7,513,888 6,777,366 Detyrime për klientët 23 72,869,393 69,902,068 Detyrime të tjera 24 399,560 171,150Provigjione 25 84,027 8,950 totaLi i detYRimeve 80,866,868 76,859,534

Kapitali Kapitali i paguar 26 10,954,079 10,954,079 Primi i aksioneve 26 1,735,494 1,735,494 Rezerva të tjera 27 1,493,916 1,442,284Fitimi i mbartur 2,435,024 2,632,554totaLi i KapitaLit 16,618,513 16,764,411

totaLi i detYRimeve dhe i KapitaLit 97,485,381 93,623,945

RapoRti vjetoR 2012FaQe 19

PASQYRA E NDRYSHIMEVE NE KAPITALPër vitin e mbyllur më 31 dhjetor 2012

PASQYRA E FLUKSEVE MONETAREPër vitin e mbyllur më 31 dhjetor 2012

Kapitali i paguar Primi i aksioneve Fitimi i mbartur Rezerva të tjera Totali i kapitalit

më 1 janar 2011 7,219,972 1,735,737 3,058,577 1,183,565 11,707,268

Fitimi i vitit - - 764,784 - 764,784

Të ardhura të tjera gjithpërfshirëse për vitin - - - 38,971 38,971

të ardhura gjithpërfshirëse për vitin - - 764,784 38,971 803,755

Kapitalizim i fitimit të mbartur në kapitalin e paguar dhe primin e aksioneve (Shënimi 25) 971,302 (243) (971,059) - -

Rritje ne kapital 2,762,805 2,762,805

Transferim nga fitimi i mbartur në rezerva të tjera (219,748) 219,748 -

më 31 dhjetor 2011 10,954,079 1,735,494 2,632,554 1,442,284 16,764,411

më 1 janar 2012 10,954,079 1,735,494 2,632,554 1,442,284 16,764,411

Fitimi i vitit - - (197,530) - (197,530)

Transferim nga aktivet financiare te disponueshme per shitje - - - 51,632 51,632

Humbje gjithpërfshirëse për vitin - - - - -

Të ardhura gjithpërfshirëse për vitin - - (197,530) 51,632 (145,898)

më 31 dhjetor 2012 10,954,079 1,735,494 2,435,024 1,493,916 16,618,513

Shënime 2012 2011

FLUKSE MONETARE NGA AKTIVITETI OPERATIV

Fitimi para tatimit (196,984) 707,976

Rregullime për:

Amortizimin 19, 20 368,684 387,560

Ndryshimet në provigjionin e kredive 15 1,540,111 1,121,272

Ndryshimet neto në vlerën e drejtë të aktiveve financiare (33,669) (26,410)

Të ardhurat nga interesi, neto 5, 6 (2,858,485) (3,486,114)

Zëra të tjerë jomonetarë 9, 16 75,077 (22,104)

(1,105,266) (1,317,820)

Rritje e rezervës së detyrueshme me Bankën Qendrore (417,117) (6,817)

Rritje e kredive dhe paradhënieve me klientët 2,900,657 4,715,716

Rritje në aktivet e tjera (541,294) (313,763)

Rënie në detyrimet për bankat 752,780 (679,739)

Rritje në detyrimet për klientët 3,157,771 330,663

Rritje/(rënie) në detyrimet e tjera 228,410 (71,470)

Interesa të arkëtuar 5,310,066 6,124,596

Interesa të paguar (2,975,859) (2,720,456)

Tatimi i paguar mbi fitimin (142,424) (39,803)

Paraja e gjeneruar nga aktivitetet operative 7,167,724 6,021,107

FLUKSE MONETARE NGA AKTIVITETET INVESTUESE

Blerje e aktiveve afatgjata materiale 20 (53,241) (69,018)

Blerje e aktiveve afatgjata jomateriale 19 (134,710) (116,187)

Hyrje nga shitja e aktiveve afatgjata materiale 18,500 -

Hyrje nga maturimi i aktiveve financiare të mbajtura me vlerë të drejtë në fitim ose humbje 16 4,489,432 13,376,734

Hyrje nga shitja e aktiveve financiare të mbajtura me vlerë të drejtë në fitim ose humbje (11,624,035) (5,440,359)

Hyrje nga aktive financiare të disponueshme për shitje 16 5,005,449 -

Blerje e aktiveve financiare të mbajtura me vlerë të drejtë në fitim ose humbje 18 881,333 3,693,200

Blerje e aktiveve financiare të mbajtura deri në maturim 16 - (4,480,643)

Blerje e aktiveve financiare të disponueshme për tu shitur 18 (710) (4,190,595)

Paraja neto e përdorur në aktivitetet investuese (1,417,982) 2,773,132

FLUKSE MONETARE NGA AKTIVITETET FINANCIARE

Rritje e primit të aksioneve - 2,762,805

Paraja neto (përdorur) / nga aktivitetet financiare - 2,762,805

Rritja/(rënia) neto në mjetet monetare dhe ekuivalentët e tyre 5,749,742 11,557,044

Mjetet monetare dhe ekuivalentët e tyre më 1 janar 29 14,459,920 2,902,876

Mjetet monetare dhe ekuivalentët e tyre më 31 dhjetor 29 20,209,662 14,459,920

Shënimet shpjeguese në faqet 18 deri 69 janë pjesë përbërëse e këtyre pasqyrave financiare.

Aleko PoloMenaxher - Departamenti i kontrollit financiar

Savvas Thalassinos Drejtor Ekzekutiv & CEO

Pasqyrat financiare u miratuan nga Bordi i Drejtorëve më 29 Prill 2013 dhe u firmosën në emër të tij nga:

Shënimet shpjeguese në faqet 18 deri 69 janë pjesë përbërëse e këtyre pasqyrave financiare.

Aleko PoloMenaxher - Departamenti i kontrollit financiar

Savvas Thalassinos Drejtor Ekzekutiv & CEO

Pasqyrat financiare u miratuan nga Bordi i Drejtorëve më 29 Prill 2013 dhe u firmosën në emër të tij nga:

RapoRti vjetoR 2012FaQe 20

1. inFoRmaCioni mBi shoQëRinëTirana Bank sh.a. (‘Banka’) është një institucion bankar që kryen veprimtarinë e saj në për-puthje me dispozitat e Ligjit 9901, datë 14 Prill 2008 “Për tregtarët dhe shoqëritë tregtare”, dhe Ligjit 9662, datë 18 dhjetor 2006 “Për bankat në Republikën e Shqipërisë” i amenduar, Ligji 10481, datë 17 Nëntor 2011, si edhe me ligje të tjera të ngjashme. Sipas nenit 4 të statutit të saj, Banka ka si objekt të ekzekutojë për llogari të vetë apo për llogari të palëve të tjera, çdo veprimtari të njohur dhe të deleguar bankave nga ligji. Tirana Bank sh.a. është themeluar dhe kryen aktivitetin e saj në Shqipëri. 96.71% të aksioneve të saj zotërohen nga Piraeus Bank S.A.

Banka ka 56 degë (2010: 56) në Republikën e Shqipërisë dhe nuk kryen aktivitet jashtë saj.

Pasqyrat financiare për vitin e mbyllur më 31 dhjetor 2012 u autorizuan për publikim nga Bordi i Drejtorëve më 29 prill 2013. Miratimi i pasqyrave financiare nga aksionerët do të kryhet në Asamblenë e Përgjithshme të Aksionerëve.

Aktiviteti kryesorAktiviteti kryesor i biznesit të Bankës janë veprimtaritë bankare tregtare dhe individuale në Republikën e Shqipërisë. Banka kryen veprimtarinë e saj në sajë të një licence të plotë lëshuar nga Banka Qendrore e Republikës së Shqipërisë (“Banka e Shqipërisë” ose “BSH”) që prej vitit 1996.

2. pëRmBLedhje e poLitiKave të Rëndësishme KontaBëLPolitikat kryesore kontabël të zbatuara në përgatitjen e këtyre pasqyrave financiare paraq-iten në vijim. Këto politika janë zbatuar me konsistencë ndaj gjithë viteve të paraqitur nëqoftëse nuk është përmendur ndryshe.

2.1 Bazat e përgatitjes

Pasqyrat financiare të shoqërisë janë përgatitur bazuar në parimin e kostos historike,

përveç aktiveve financiare të mbajtura për shitje dhe aktiveve financiare që maten me vlerën e drejtë nëpërmjet fitim/humbjeve për të cilat përdoret vlera e drejtë.Pasqyrat financiare të Bankës janë përgatitur në përputhje me parimin e vijimësisë, i cili supozon që Banka do të vazhdojë të operojë për 12-mujore në vazhdim. a) ndikimi i krizës ekonomike dhe situatës në Greqi

Që nga fundi i vitit 2009, filloi frika e krizës sëborxhit Europian tek investitorët si rezultat i rritjes se borxhit shtetëror, duke u shoqëruar me një valë nënvlerësimi të borxhit qeveritar në disa shtete Europiane. Shqetësimet u shtuan ne fillim të 2010, ku rifinancimi i borxhit qeveritar të Greqisë ishte i vështirë pa asistencë të jashtme.

Përsa i përket borxhit grek, një program i ri fondesh u miratua nga Komisioni Europian, BQE dhe anëtarët e Eurozonës, në mbledhjen e Eurogrupit të mbajtur më 21 shkurt 2012. Programi i ri ka si qëllim të çojë normën e borxhit në raport me PBB në 116.5% më 2020, më poshtë se 120.0% e parashikuar në mbledhjen e këshillit Europian të mbajtur më 26 dhe 27 tetor 2011 nëpërmjet Përfshirjes së Sektorit Privat (PSP) për reduktimin e borxhit grek.

Mbajtësit privat të obligacioneve shtetërore greke (OSHG) (individ dhe persona juridik) që marrin pjesë në program morën OSHG të reja me vlerë nominale 31.5% te vlerës nomi-nale të obligacioneve të shkëmbyera, (vjetore dhe dyvjetore) të lëshuara nga Faciliteti i Stabilitetit Financiar Europian (FSFE), me vlerë nominale 15% të vlerës nominale të oblo-gacioneve të shkëmbyera.

Programi i ri për fonde pritet të ketë përfitime të rëndësishme në aftësitë paguese të vëndit. Kjo ndodh, jo vetëm nga ulja e borxhit publik, por dhe nga pritshmëria e uljes së shpenzi-meve të interesit nga 2012 e në vazhdim. Programi për fonde përbën një mundësi të be-sueshme për ekonominë e Greqisë për të mënjanuar pasiguritë që ishin në mesin e vitit 2010, përsa i përket qëndrueshmerisë të pozicionit fiskal si dhe ruajtjes së pjesmarrjes si vend në Eurozonë.

RapoRti vjetoR 2012FaQe 21

Në vazhdim, Eurogrupi konfirmon që elementët e nevojshëm janë vendosur në vend për Shtetet Anëtare që të plotësohen proçedurat kombëtare të përshtatshme që të mundësojnë mbështetjen nga FSFE, duke përfshirë financimin e nevojshëm për rikapitalizimin e ban-kave Greke nga pjesmarrja e tyre në ristruktirimin e borxhit të pavarur (PSP). Pjesëmarrja e bankave ne PSP ka një efekt të rëndësishëm negativ në kapital dhe në mjaftueshmërinë e kapitalit.

Në kontekstin e proçesit të rikapitalizimit të bankave Greke, Banka e Greqisë (BoG) kërkoi dhe mori (në fund të janarit 2012) Planin Strategjik të Biznesit të detajuar për periudhën 2012-2015. Nevojat kapitale të bankave do të bazohen në këto plane, duke përfshirë efektin e PSP dhe rezultatet e veprimeve diagnostifikuese të BlackRockSolutions – porositur nga Banka e Greqisë – për portofolet e kredive brenda Greqisë të grupeve të bankave greke.

Në shkurt 2012, parlamenti grek përshtati strukturën e nevojshme ligjore për të mundësuar financimin e nevojshëm për rikapitalizimin e bankave greke. Rikapitalizimi i sektorit bankar grek duhet të përfundojë deri në fund të shtatorit 2012, në menyrë që grupi i bankave greke të arrijë normën bazë të kapitalit 9% në shtator 2012 dhe 10% në qershor 2013.

b) pozicioni në grup

Piraeus Bank, duke kontribuar në ristrukturimin e sistemit bankar grek, është shëndërruar në mënyrë të suksesshme në bankën më të madhe greke duke zotëruar 30% të tregut dhe një kapital total prej 1.3 billion Euro në 31.03.13, i cili pritet të arrijë 9.7 billion Euro (pro-forma) me realizimin e rritjes së parashikuar të kapitalit.Ky nivel kapitali e pozicionon Piraeus Bank në vendin e 30-të në raport me bankat e Bashkimit Europian. Njëkohësisht, Banka arriti me sukses të mbrojë menaxhimin e saj privat dhe u transformua në një institucion bankar financiarisht të fuqishëm, i aftë për të bashkëpunuar me institucionet më të rëndësishme të mjedisit ekonomik dhe për të mbështëtur në mënyrë aktive të gjitha iniciativat e shëndosha të biznesit dhe private, duke ndihmuar në këtë mënyrë në rritjen e konkurrueshmë në vend”.

Ftitimi para tatimit i grupit arriti në vlerën 170 million Euro në T1 2013. Humbjet totale nga kreditë dhe paradhëniet arritën 506 milion Euro, duke kontribuar në një humbje para tatimit prej 336 milion Euro. Rezultati neto i atribueshëm nga aktiviteti i vazhdueshëm arriti vlerën 203 milion Euro, i ndikuar pozitivisht nga ndryshimi në normën e tatitm-fitimit duke filluar nga 01.01.2013. Gjatë T1 2013, depozitat e Grupit Piraeus vazhduan të rriten, duke kontri-buar në një zvogëlim të rëndësishëm të sistemit të financimit me Euro, i cili shënoi 21 milion Euro krahasuar me 32 milion Euro në 31 Dhjetor 2012, ndërsa raporti kredi ndaj depozita shënoi një përmirësim të mëtejshëm në 114% nga 121% në fund të 2012. Duhet theksuar se Grupi rifitoi akses të rëndësishëm në tregun ndërbankar të repo-ve jashtë Bankës Qen-drore Europiane me një balancë prej 5.9 milion Euro në fund të Marsit 2013.Norma bazë e kapitalit të Grupit – EBA, pro-forma për planin e rikapitalizimit, qëndron në nivel të lartë prej 14.8%, gjë që mbron pasqyrën e bilancit dhe lejon financim eficient për ekonominë”.

Ndërmjetësimi financiar efektiv është thelbësor për të kontribuar në një rigjenerim të fortë. Korniza e rikapitalizimit të bankës është ndërtuar në mënyrë të tillë që të krijojë një sistem të plotë rikapitalizimi nga mesi i 2013-tës dhe bankat duhet të jenë në gjendje të mbështesin një rigjenerim gradual në kredidhënie me rikthimin e aksesit në tregun e de-pozitave dhe atë të shumicës. Lidhja e reduktuar mes bankave dhe shtetit- bankat tashmë kanë pak borxh të qeverisë Greke në bilancet e tyre- do të lehtësojnë gjithashtu rikthimin e aksesimit të tregjeve.

c) pozicioni i Bankës

Në kushtet aktuale, qëllimi kryesor i bankës ka qënë likuiditeti dhe mjaftueshmëria e Kapi-talit. Ashtu siç përmëndet në shënimet 22 dhe 23, burimi kryesor i fondeve të Bankës për-bëhet nga depozitat e mbledhura lokalisht nga korporatat dhe individët.

Më 2012, detyrimet dhe huatë ndaj bankave u rritën rreth 10%, kurse detyrimet ndaj konsumatorëve janë rritur me 4%. Norma e mjaftueshmërisë së kapitalit të Bankës (siç

RapoRti vjetoR 2012FaQe 22

përshkruhet nga BSH) më 31 dhjetor 2012 është 16.59% dhe është më e lartë se i përcak-tuari specifikisht për Bankën nga ana e BSH prej 15%. Për më tepër, norma e likuiditetit të Bankës më 31 dhjetor 2012 ishte 31% (2011; 30.58%), e cila është në përputhje me nenin 71 të Rregullores së Bankës së Shqipërisë për likuiditetin, të datës 14 tetor 2009.

Duke pasur parasysh situatën globale të fund vitit deri më 14 maj 2013, data e miratimit të këtyre pasqyrave financiare, ekspozimi i Bankes ndaj personave të lidhur me Bankën është në përputhje me kërkesat rregullative dhe nuk ka tejkaluar vlerën e përcaktuar me Ligj. Si rrjedhojë, parimi i vijueshmërisëëhstë aplikuar në përgatitjen e pasqyrave financiare. Menaxhimi i përgatiti këto pasqyra financiare në bazë të parimit të vijueshmërisë, i ciliështë në përputhje me kërkesat rregullative dhe nuk e ka tejkaluar shumën e përshkruar nga Ligji.

Si rrjedhojë, supozimi i parimit të vijimësisë është aplikuar në përgatitjen e pasqyrave fi-nanciare.

Drejtimi i përgatit këto pasqyra financiare në bazën e parimit të vijimësisë, e cila supozon që Banka do të vazhdojë aktivitetin e saj në një të ardhme të parashikueshme. Në mënyrë që të vlerësojë arsyeshmërinë i këtij supozimi, Drejtimi shqyrton parashikimet e flukseve monetare të ardhshme dhe mbështetjes së dhënë nga aksionarët. Duke u bazuar në planet aktuale financiare, situatën aktuale të Bankës dhe në mbështetjen e Bankës mëmë, Drejtimi është i bindur që Banka do të jetë e aftë të vazhdojë aktivitetin në vijimësi në një të ardhme të parashikueshme, dhe për këtë arsye ky parim përdoret për përgatitjen e këtyre pasqyrave financiare.

deklarata e përputhshmërisë

Pasqyrat financiare të Tirana Bank sh.a. janë përgatitur në përputhje me Standardet Ndërkombëtare të Raportimit Financiar (SNRF) dhe interpretimet e publikuara nga Bordi i

Standardeve Ndërkombëtare të Kontabilitetit (BSNK).

Politikat e kontabilitetit të miratuara janë konsistente me ato të vitit financiar të mëparshëm.

(a) Standarde të reja dhe të ndryshuara të zbatuara nga shoqëriaNuk ka SNRF apo interpretime të reja të KIRFN të cilat hyjnë në fuqi për herë të parë më ose pas datës 1 janar 2012 dhe qe kanë një ndikim të rëndësishëm ndaj shoqërisë.(b) Disa standarde dhe interpretime të reja të publikuara të detyrueshme për periudhat vje-tore që fillojnë më apo pas datës 1 janar 2013 të cilat shoqëria nuk i ka adoptuar më herët.SNRF 9, “Instrumentet financiare: klasifikimi dhe matja”. Ky standard, i publikuar në nën-tor të vitit 2009, zëvendëson ato pjesë të SNK 39 që lidhen me klasifikimin dhe matjen e aktiveve financiare. SNRF 9 u ndryshua më tej në tetor 2010 për të përcaktuar klasifi-kimin dhe matjen e detyrimeve financiare dhe në dhjetor 2011 (i) për të ndryshuar datën efektive në periudhat vjetore që fillojnë më ose pas 1 janarit 2015 dhe (ii) për të përfshirë shënime shpjeguese për periudhën kalimtare. Karakteristikat kryesore të standardit janë si më poshtë:• Aktivet financiare duhet të klasifikohen në dy kategori matje: në aktive financiare të cilat do

të matën ne periudhat e mëpasshme me vlerë të drejtë, dhe ato të cilat do të maten në peri-udhat e mëpasshme me kosto të amortizuar. Vendimi duhet të merret në momentin e njo-hjes fillestare të aktivit. Klasifikimi varet nga modeli që njësia ekonomike ndjek për menax-himin e aktiveve të veta financiare dhe karakteristikat e flukseve monetare të instrumentit.

• Një instrument matet në periudhat e mëpasshme me kosto të amortizuar vetëm nëse është një instrument borxhi dhe dy kushtet në vijim plotësohen njëkohësisht: (i) objektivi i njësisë ekonomike është të mbajë aktivin për të mbledhur/përfituar flukset monetare kontraktuale, dhe (ii) flukset monetare kontraktuale të aktivit përfaqësojnë vetëm pag-esa principali dhe interesi (që do të thotë që instrumenti ka vetëm “karakteristikat bazë të huasë”). Të gjithë instrumentet e tjerë të borxhit duhet të maten me vlerë të drejtë nëpërmjet fitimit ose humbjes.

• (b) Disa standarde dhe interpretime të reja të publikuara të detyrueshme për periudhat vjetore që fillojnë më apo pas datës 1 janar 2013 të cilat shoqëria nuk i ka adoptuar më herët (vazhdim).

RapoRti vjetoR 2012FaQe 23

• Të gjithë instrumentet e kapitalit duhet të vlerësohen në periudhat e mëpasshme me vlerë të drejtë. Instrumentet e kapitalit të cilat mbahen për tregtim do të maten me vlerë të drejtë nëpërmjet fitimit ose humbjes. Ndërkohë, për gjithë instrumentet e tjerë të kapi-talit, në momentin e njohjes fillestare mund të bëhet një zgjedhje e pakthyeshme për të njohur fitimet dhe humbjet kapitale të realizuara dhe të parealizuara përmes të ard-hurave të tjera gjithëpërfshirëse dhe jo përmes fitimit ose humbjes. Fitimet ose humbjet nga vlera e drejtë nuk do të kalojnë më përmes fitimit ose humbjes. Kjo zgjedhje mund të bëhet veçmas për çdo instrument. Dividendët duhet të prezantohen në fitim ose hum-bje, për sa kohë që përfaqësojnë kthime nga investimi.

• Pjesa më e madhe e kërkesave të SNK 39 për klasifikimin dhe matjen e detyrimeve fi-nanciare janë transferuar pa ndryshime tek SNRF 9. Ndryshimi kryesor është se njësisë ekonomike tashmë i kërkohet të paraqesë efektet e ndryshimeve në rrezikun kreditor të detyrimeve financiare të mbajtura me vlerë të drejtë përmes fitimit ose humbjes në të ardhurave të tjera gjithëpërfshirëse.

Zbatimi i SNRF 9 është i detyrueshëm prej datës 1 janar 2015, zbatim më i hershëm është i lejueshëm.SNFR 13, “Matja e vlerës së drejtë” (publikuar në maj të vitit 2011 dhe në fuqi për periud-hat vjetore që fillojnë më ose pas datës 1 janar 2013), ka për qëllim të përmirësojë kon-sistencën dhe të reduktojë kompleksitetin duke ofruar një përkufizim të rishikuar të vlerës së drejtë, një burim të vetëm për matjen e vlerës së drejtë, si dhe kërkesat për dhënien e shënimeve shpjeguese për përdorim nga gjithë SNRF-të.Ndryshimet në SNK 1, “Paraqitja e pasqyrave financiare” (publikuar në qershor 2011 dhe në fuqi për periudhat vjetore që fillojnë më ose pas datës 1 korrik 2012) ndryshojnë mënyrën e paraqitjen e shënimeve shpjeguese të zërave të përfshira në të ardhura të tjera gjithëpërf-shirëse. Ndryshimet kërkojnë që njësia ekonomike të paraqesë zërat e paraqitur në të ardhura të tjera gjithëpërfshirëse në dy grupe, në varësi të faktit nëse ekziston mundësia e ri-klasifikimit të tyre në fitim ose humbje në të ardhmen. Emërtimi i sugjeruar nga SNK 1 është ndryshuar në “pasqyra e fitimit ose humbjes dhe e të ardhurave të tjera gjithëpërf-shirëse”. Shoqëria pret që standardi i ndryshuar të ndikojë në paraqitjen e pasqyrave të saj financiare, por duke mos ndikuar në matjen e transaksioneve dhe balancave.Ndryshime në SNRF 7, “Shënimet shpjeguese – Kompensimi i aktiveve dhe pasiveve finan-

ciare” (publikuar në dhjetor 2011 dhe në fuqi për periudhat vjetore që fillojnë më ose pas datës 1 janar 2013). Ndryshimet kërkojnë dhënie të shënimeve shpjeguese në pasqyrat fi-nanciare të cilat mundësojnë vlerësim të efektit apo efektin e mundshëm të marrëveshjeve të kompensimit nga lexuesi i pasqyrave, duke përfshirë edhe të drejtat për kompensim.Ndryshime në SNK 32, “Kompensimi i aktiveve dhe pasiveve financiare” (publikuar në dhje-tor 2011 dhe në fuqi për periudhat vjetore që fillojnë më ose më pas datës 1 janar 2014). Ndryshimet kanë sjellë udhëzime shtesë për zbatimin e SNK 32 për të mënjanuar mung-esën e konsistencës lidhur me zbatimin e disa prej kritereve të kompensimit, duke (b) Disa standarde dhe interpretime të reja të publikuara të detyrueshme për periudhat vje-tore që fillojnë më apo pas datës 1 janar 2013 të cilat shoqëria nuk i ka adoptuar më herët (vazhdim).përfshirë sqarimin e kuptimit të shprehjes “e drejtë ligjore e detyrueshme për të kompen-suar” dhe disa sisteme të kompensimit në baza bruto që mund të konsiderohen ekuivalente me ato të kompensimit neto.Përmirësime të Standardeve Ndërkombëtare të Raportimit Financiar (publikuar në maj 2012 dhe në fuqi për periudhat vjetore që fillojnë më 1 Janar 2013). Përmirësimet konsisto-jnë në ndryshime të pesë standardeve. SNRF 1 u ndryshua (i) për të qartësuar se një njësi ekonomike që rinis të përgatisë pasqyrat e saj financiare SNRF mund të ri-aplikojë SNRF 1 ose të aplikojë të gjitha SNRF-të retrospektivisht sikur të mos kishte ndaluar ndonjëherë së aplikuari ato, dhe (ii) për të shtuar një përjashtim nga aplikimi retrospektiv i SNK 23 “Kosto të huamarrjes” nga zbatuesit për herë të parë të SNRF-ve. SNK1 u ndryshua për të qartësuar se shënimet shpjeguese nuk nevojiten për të mbështetur pasqyrën e paraqitur për periudhën e tretë krahasuese e cila kërkohet të ri-paraqitet për shkak retrospektivet ndikimit të rëndësishëm të ri-paraqitjes retrospektive, ndryshime në politikat kontabël apo ri-klasifikime për qëllime të paraqitjes, ndërkohë që dhënia e shënimeve shpjeguese do të jetë e nevojshme vetëm nëse shoqëria vendos që të ofroje pasqyra krahasuese shtesë vullnetarisht. SNK 16 u ndryshua për të qartësuar se pajisjet e shërbimit të cilat do të për-doren për më shumë se një periudhe do të klasifikohen si aktive afatgjata materiale dhe jo si inventar. SNK 32 u ndryshua për të qartësuar se pasojat fiskale të shpërndarjeve ndaj aksionarëve duhet të kontabilizohen në pasqyrën e të ardhurave, siç janë kërkuar gjith-monë nga SNK 12. SNK 34 u ndryshua për të mundësuar përputhjen e kërkesave të saj

RapoRti vjetoR 2012FaQe 24

me ato të SNRF 8. SNK 34 do të kërkojë dhënien e shënimeve shpjeguese për një tregues të matjes së totalit të aktiveve dhe pasiveve për një segment operativ të caktuar, vetëm nëse ky informacion i jepet rregullisht vendimmarrësit të aktivitetit operativ dhe ka patur një ndryshim të rëndësishëm në këto tregues nga pasqyrat financiare të vitit të kaluar.Standarde dhe interpretime të tjera të rishikuara te cilat nuk janë te rëndësishme për shoqërinë :

SNRF 10 “Pasqyrat financiare të konsoliduara”SNRF 11, “Marrëveshjet e përbashkëta”SNRF 12, “Shënimet shpjeguese mbi interesat në njësi të tjera ekonomike” SNK 27, “Pasqyrat financiare individuale”SNK 28, “Investimet në pjesëmarrje dhe sipërmarrjet e përbashkëta”SNRF 1 “Zbatimi i SNFR-ve për herë të parë – Huatë qeveritare“SNRF 10, SNRF 12 dhe SNK 27 – “Njësite ekonomike investuese”KIRFN 20, “Shpenzimet e heqjes në procesin e prodhimit të një sipërfaqeje minerare” SNK 19, “Përfitimet e punonjësve”

• Standardet dhe interpretimet e reja nuk pritet të kenë ndikim të rëndësishëm në pasqyrat financiare të shoqërisë, nëse më sipër nuk është përmendur ndryshe.

2.2 Konvertimi i monedhës së huaj

Pasqyrat financiare paraqiten në Lekë Shqiptar, e cila është monedha funksionale dhe ra-portuese e Bankës.

transaksione dhe gjendjeTransaksionet në valutë të huaj regjistrohen fillimisht në monedhën funksionale me kursin e këmbimit në datën e transaksionit.

Aktivet dhe detyrimet monetare në valutë të huaj janë të rivlerësuar me kursin e këmbimit në datën e raportimit. Të gjitha ndryshimet janë regjistruar si “(humbje)/fitime nga kurset e këmbimit” në fitim ose humbje. Zërat jo-monetare që janë matur me kosto

2 PërmBLEdhjE E PoLiTikAVE Të rëNdësishmE koNTABëL (VAzhdim)2.1 Bazat e përgatitjes (vazhdim)

historike në monedhë të huaj përkthehen duke përdorur kursin e këmbimit në datat fill-estare të transaksioneve. Zërat jo-monetarë të matur me vlerë të drejtë në monedhë të huaj konvertohen duke përdorur kursin e këmbimit në datën kur është përcaktuar vlera e drejtë.Kurset e këmbimit (lekë për njësi të monedhës së huaj) për monedhat kryesore më 31 dhje-tor 2012 dhe 2011 ishin si vijon:

2012 2011

USD 105,85 107,54

EUR 139,59 138,93

2.3 instrumentet financiare – njohja fillestare dhe matja e mëpasshme

a) data e njohjes

Blerjet apo shitjet e aktiveve financiare që kërkojnë dhënien e aktiveve brenda afatit ko-hor të përcaktuar në përgjithësi nga rregullore apo konventë në treg, njihen në datën e tregtimit, domethënë në datën në të cilën banka angazhohet të blejë apo të shesë aktivin.

b) Njohja fillestare e instrumenteve financiare

Klasifikimi i instrumenteve financiare në njohjen fillestare varet nga qëllimi për të cilin u blenë instrumentet financiare dhe karakteristikat e tyre. Të gjithë instrumentet financiare njihen filli-misht me vlerë të drejtë dhe në rast të aktiveve dhe detyrimeve financiare që nuk mbahen me vlerë të drejtë në fitim ose humbje, plus kosto transaksioni. Vlera e drejtë në njohjen fillestare evidencohet nga çmimi i transaksionit. Një fitim ose humbje në njohjen fillestare njihet vetëm nëse ka diferencë midis vlerës së drejtë dhe çmimit të transaksionit gjë e cila është e dukshme nga transaksione të tjera në treg për të njëjtin instrument financiar ose nga një metodë vlerësi-mi të dhënat e të cilës përfshijnë vetëm informacion nga tregje të dukshme.

RapoRti vjetoR 2012FaQe 25

Banka i klasifikon aktivet financiare në kategoritë në vijim: investime financiare të mbajtura deri në maturim, kredi dhe llogari të tjera të arkëtueshme dhe aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje. Banka nuk ka klasifikuar aktive financiare të dis-ponueshme për shitje.

2.3 instrumentet financiare – njohja fillestare dhe matja e mëpasshme (vazhdim)

c) Aktivet financiare të mbajtura deri në maturim

Aktive financiare të mbajtura deri në maturim janë ato instrumente të cilat përmbajnë pag-esa fikse ose të përcaktueshme dhe kanë maturitet të përcaktuar dhe për të cilat banka ka synimin dhe aftësinë për t’i mbajtur deri në maturim. Nëse banka do të shiste një shumë jo të parëndësishme investimesh të mbajtura deri në maturim, e gjithë kategoria duhet të klasifikohej si të disponueshme për shitje.Aktivet financiare të mbajtura deri në maturim maten më pas me kosto të amortizuar duke përdorur metodën e normës efektive të interesit, duke zbritur provigjionin e zhvlerësimit. Kosto e amortizuar llogaritet duke marrë parasysh çdo zbritje ose prim në

2. PërmBLEdhjE E PoLiTikAVE Të rëNdësishmE koNTABëL (VAzhdim)2.3 instrumentet financiare – njohja fillestare dhe matja e mëpasshme (vazhdim)

blerje si edhe komisione të cilat janë pjesë përbërëse e normës efektive të interesit. Amor-tizimi përfshihet në “Të ardhura interesi dhe të ngjashme” në fitim ose humbje. Humbjet që rezultojnë nga zhvlerësimi i këtyre investimeve njihen në fitim ose humbje si “Humbje nga zhvlerësimi i instrumenteve financiare”, nëse ka.

d) Kredi dhe llogari të tjera të arkëtueshme

Kredi dhe llogari të tjera të arkëtueshme përfshin “Kredi për bankat” dhe “Kredi dhe parad-hënie për klientët”, të cilat janë aktive financiare me pagesa fikse ose të përcaktueshme

dhe me maturitet të përcaktuar që nuk janë të kuotuara në një treg aktiv. Ato nuk krijohen me synimin e rishitjes së menjëhershme apo afatshkurtër dhe nuk klasifikohen si “Aktive financiare të mbajtura për tregtim”, të mbajtura si “Investime financiare të disponueshme për shitje’ ose “Aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje”. Pas njohjes fillestare, shumat e këtyre kredive njihen më pas me kosto të amortizuar duke përdorur metodën e normës efektive të interesit, duke zbritur provigjionin për zhvlerësim. Kosto e amortizuar llogaritet duke marrë parasysh çdo zbritje ose prim në blerje si edhe komisione të cilat janë pjesë përbërëse e normës efektive të interesit. Amortizimi përfshihet në “Të ardhura interesi dhe të ngjashme” në fitim ose humbje. Humbjet që rezultojnë nga zhvlerësimi i këtyre instrumenteve njihen në fitim ose humbje si “Humbje nga zhvlerësimi i kredive dhe paradhënieve”.

e) Aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje

Kjo kategori përfshin bono thesari të Qeverisë Shqiptare.

Aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje janë aktive financiare të cilat menaxhohen dhe vlerësohen për performancë bazuar në vlerën e drejtë, në përputhje me politikën e bankës për menaxhimin e riskut. Aktivet financiare të mbajtura me vlerë të drejtë në fitim ose humbje mbahen me vlerën e drejtë. Interesi i fituar nga aktive financiare të mbajtura me vlerë të drejtë në fitim ose humbje që llogaritet duke përdorur metodën e interesit efektiv paraqitet në pasqyrën gjithpërfshirëse të të ardhurave si të ardhura nga interesi. Të gjithë elementët e tjerë të ndryshimeve në vlerën

2. PërmBLEdhjE E PoLiTikAVE Të rëNdësishmE koNTABëL (VAzhdim)2.3 instrumentet financiare – njohja fillestare dhe matja e mëpasshme (vazhdim)

e drejtë dhe fitimeve ose humbjeve nga çregjistrimi njihen në fitim ose humbje si të ardhura të tjera në periudhën kur ato ndodhin.

RapoRti vjetoR 2012FaQe 26

f) Aktive financiare të disponueshme për shitje

Ky klasifikim përfshin letra me vlerë investimi të cilat, Banka synon t’i mbajë për një peri-udhë të pacaktuar kohe dhe të cilat mund të shiten si përgjigje ndaj një nevoje likuiditeti apo ndryshimesh në normat e interesit, kurset e këmbimit apo çmimeve të aksioneve. Letrat me vlerë të investimit të disponueshme për shitje mbahen me vlerë të drejtë. Të ardhurat nga interesi nga instrumentet e disponueshëm për shitje llogariten duke përdorur metodën e interesit efektiv dhe njihen në fitim ose humbje të vitit. Dividendët nga instru-mentet e kapitalit të disponueshëm për shitje, njihen në fitim ose humbje në

vitin kur përcaktohet e drejta e bankës për të marrë pagesat dhe është e mundur që divi-dendët do të arkëtohen. Të gjithë elementët e tjerë të ndryshimeve në vlerën e drejtë njihen në të ardhura të tjera gjithpërfshirëse derisa investimi çregjistrohet apo zhvlerësohet, kohë në të cilën fitimi ose humbja e akumuluar riklasifikohet nga të ardhura të tjera gjithpërf-shirëse në fitim ose humbje të vitit.

Humbjet e zhvlerësimit njihen në fitim ose humbje të vitit kur ato ndodhin si rezultat i një apo më shumë ngjarjeve (“ngjarje të humbjes”) që kanë ndodhur pas njohjes fillestare të letrave me vlerë të investimit të disponueshme për shitje. Një rënie e madhe ose një rënie e zgjatur në vlerën e drejtë deri në më pak sesa kosto e instrumentit është një tregues që ai instrument është i zhvlerësuar. Humbja e akumuluar e zhvlerësimit – e matur si diferenca midis kostos së blerjes dhe vlerës së drejtë aktuale, minus humbjet e njohura më parë në fitim ose humbje nga zhvlerësimi – riklasifikohet nga të ardhura të tjera gjithpërfshirëse në fitim ose humbje të vitit. Humbjet nga zhvlerësimi i instrumenteve të kapitalit nuk rimerren dhe çdo fitim i mëpasshëm njihet në të ardhura të tjera gjithpërfshirëse. Nëse në një peri-udhë të mëpasshme vlera e drejtë e instrumentit të klasifikuar si i disponueshëm për shitje rritet dhe rritja është e lidhur objektivisht me një ngjarje që ndodh pas njohjes së humbjes së zhvlerësimit në fitim ose humbje, humbja e zhvlerësimit rimerret në fitim ose humbje të vitit.

g) detyrimet financiare

Pas matjes fillestare, borxhi dhe huamarrjet e tjera maten me kosto të amortizuar duke përdorur metodën e normës efektive të interesit. Nuk ka detyrime financiare të matura me vlerë të drejtë në fitim ose humbje. Çdo diferencë midis arkëtimeve minus kostot e trans-aksionit dhe vlerës së riparimit njihet si “Shpenzime interesi dhe të ngjashme” në fitim ose humbje. Kosto e amortizuar llogaritet duke marrë parasysh çdo zbritje ose prim në emetim dhe kosto që janë pjesë integrale e normës efektive të interesit.

2. PërmBLEdhjE E PoLiTikAVE Të rëNdësishmE koNTABëL (VAzhdim)2.3 instrumentet financiare – njohja fillestare dhe matja e mëpasshme (vazhdim)

h) kompensimi i instrumenteve financiare

Aktivet dhe detyrimet financiare kompensohen dhe shuma neto paraqitet në pasqyrën e pozicionit financiar kur ekziston një e drejtë ligjore për të netuar shumat e njohura dhe ekziston synimi për shlyerje në baza kompensimi, ose për të realizuar aktivin apo shlyer detyrimin njëkohësisht.

i) Çregjistrimi

Aktivet financiare çregjistrohen kur përfundojnë së ekzistuari të drejtat kontraktuale për të marrë flukse monetare nga aktivi, ose kur aktivi dhe të gjithë risqet dhe shpërblimet e pronësisë së tij janë transferuar (që domethënë, nëse të gjitha risqet dhe shpërblimet nuk janë transferuar tërësisht, banka teston kontrollin për t’u siguruar që përfshirja e vazh-dueshme në bazë të të drejtave të mbetura nuk parandalon çregjistrimin). Detyrimet finan-ciare çregjistrohen kur ato ripaguhen ose anullohen.

RapoRti vjetoR 2012FaQe 27

2.4 marrëveshjet e riblerjes dhe marrëveshjet e anasjella të riblerjes

Letrat me vlerë të shitura përmes marrëveshjeve për t’i riblerë në një datë të ardhshme të specifikuar (“REPO”) nuk çregjistrohen nga pasqyra e pozicionit financiar. Arkëtimet përkatëse, duke përfshirë interesin e maturuar, njihen në pasqyrën e pozicionit financiar si “Detyrime për bankat”, duke pasqyruar thelbin ekonomik të kredisë bankare. Diferenca midis çmimit të shitjes dhe të riblerjes trajtohet si shpenzim interesi dhe maturohet përgjatë jetës së marrëveshjes duke përdorur metodën e normës efektive të interesit. Ndërkohë letrat me vlerë të blera përmes marrëveshjeve për rishitje në një datë të ardhshme të specifikuar, marrëveshjet e anasjella të riblerjes (‘Reverse REPO’), regjistrohen si detyrime për banka të tjera ose kredi dhe parad-hënie për klientë, sipas rastit. Pagesat përkatëse të kryera, duke përfshirë interesin e matu-ruar, njihen në pasqyrën e pozicionit financiar si detyrime për bankat. Diferenca midis çmimit të blerjes dhe atij të rishitjes trajtohet si e ardhur nga interesi dhe maturohet përgjatë jetës së marrëveshjes duke përdorur metodën e normës efektive të interesit.

2.5 përcaktimi i vlerës së drejtë

Për instrumentet financiare që tregtohen në tregje aktive, përcaktimi i vlerës së drejtë të aktiveve dhe detyrimeve financiare bazohet në çmimet e tregut ose kuotimet e çmimit nga ndërmjetësit. Një instrument financiar konsiderohet si i kuotuar në treg aktiv nëse çmimet e kuotuara janë të gatshme dhe rregullisht të publikuara në bursë, nga ndërmjetës, grupe industrish, shërbime çmimesh dhe agjenci rregullatore, dhe ato çmime paraqesin përfaqë-sojnë transaksione të rregullta të vërteta që kryhen me vlera të drejta. Nëse kriteret e më-sipërme nuk përmbushen, tregu konsiderohet si jo-aktiv. Tregues që tregu nuk është aktiv është kur ka një hapësirë të madhe midis ofertës dhe kërkesës ose rritje të madhe në të apo kur ka pak transaksione kohët e fundit.Për të gjitha ato instrumente financiare që nuk janë të listuara në treg aktiv, vlera e drejtë përcaktohet duke përdorur metoda të përshtatshme vlerësimi. Metoda të tilla përfshijnë teknika të llogaritjes së vlerës aktuale, krahasimin me instrumente të ngjashëm për të cilët ekzistojnë çmime të publikuara dhe modele të tjera të përshtatshme.

2.6 zhvlerësimi i aktiveve financiare