1 xvii. closed end mutual funds. 2 total assets (millions) 1993 $118,793 1994 $113,285 1995 $135,668...

TRANSCRIPT

1

XVII. Closed End Mutual Funds

2

Total Assets (Millions)

1993 $118,793

1994 $113,285

1995 $135,668

1996 $142,299

1997 $148,981

1998 $152,962

1999 $142,807

2000 $136,882

2001 $139,702

2002 $156,394

5 Yr Annual Growth 0.98%

5 Yr Annual Growth

in Domestic Stock 3.65%

3

4

5

6

UNREALIZED CAPITAL GAINS

MANAGEMENT FEES

TRANSACTION COSTS

POOR MANAGEMENT PERFORMANCE

DIFFERENCES IN SYSTEMATIC RISK

SMALL INVESTOR SENTIMENT

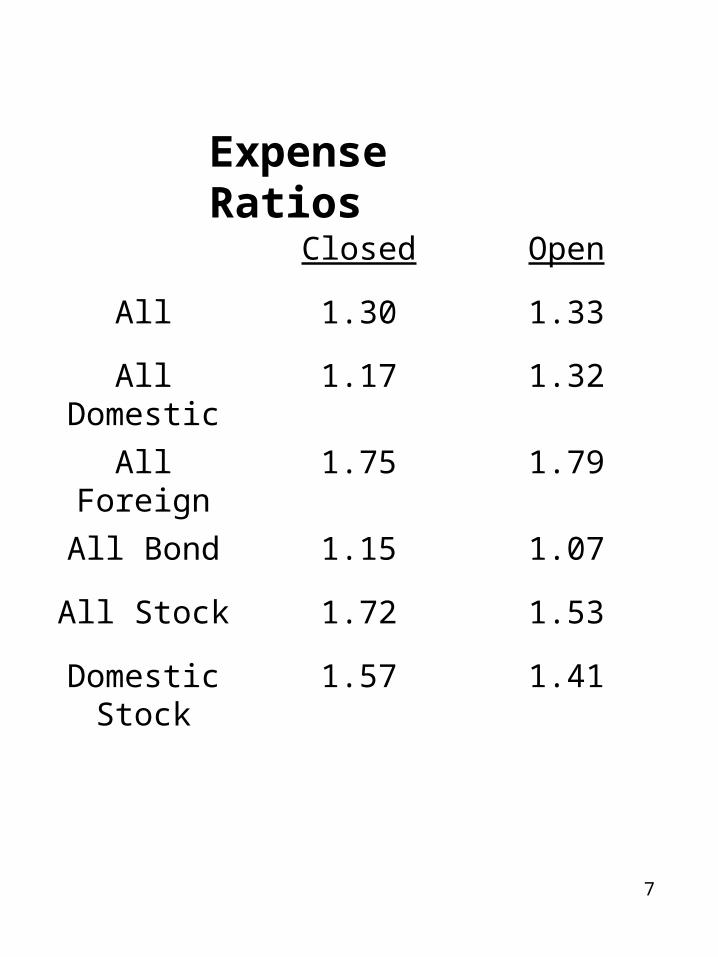

7

Expense Ratios

Closed Open

All 1.30 1.33

All Domestic 1.17 1.32

All Foreign 1.75 1.79

All Bond 1.15 1.07

All Stock 1.72 1.53

Domestic Stock 1.57 1.41

8

Turnover

Closed Open

All 64 96

All Domestic 73 91

All Foreign 44 109

All Bond 79 110

All Stock 32 83

Domestic Stock 66 84

9

1. Chopra, N., Lee, C., Shleifer, A., and Thaler, R.H. 1993. “Yes, Discounts on Closed-End Funds are a Sentiment Index.” Journal of Finance 48 (June): 801-808.

2. Chopra, N., Lee, C., Shleifer, A., and Thaler, R.H. 1993. “Summing Up.” Journal of Finance 48 (June): 811-812.

3. Lee, C., Shleifer, A., and Thaler, R.H. 1991. “Investor Sentiment and the Closed-End Fund Puzzle.” Journal of Finance 46 (March): 75-110.

10

SMALL INVESTOR SENTIMENT STORY

1. SMALL INVESTORS INTRODUCE ADDED RISK TO STOCKS THEY OWN. THIS BECOMES SYSTEMATIC FOR SECURITIES THEY OWN.

2. PARTICULARLY IMPORTANT FOR CLOSED END FUNDS BECAUSE THEY ARE OWNED BY SMALL INVESTORS.

3. DISCOUNT AND CHANGES IN DISCOUNT ARE CAUSED BY SMALL INVESTOR SENTIMENT.

4. CHANGES IN DISCOUNT CAN BE USED TO MEASURE SMALL SENTIMENT RISK.

5. CLOSED END FUNDS SELL AT A DISCOUNT BECAUSE THEY ARE SUBJECT TO HIGH SMALL INVESTOR SENTIMENT RISK.

11

SENTIMENT AND THE RETURN GENERATING PROCESS

SENTIMENT AND EXPECTED RETURNS

DISCOUNTS ON CLOSED END FUNDS AND EXPECTED RETURNS

12

Base RGP

Four Index Model

itjtiiit RR

itjtjijiit RR

4

1

13

For each fund

s

sss Value Asset Net

Price MarketValue Asset NetX

100

funds all

funds all

F Value Market

F Value MarketX

Sentiment

No funds first 6 months of existence

SentimentEFD

14

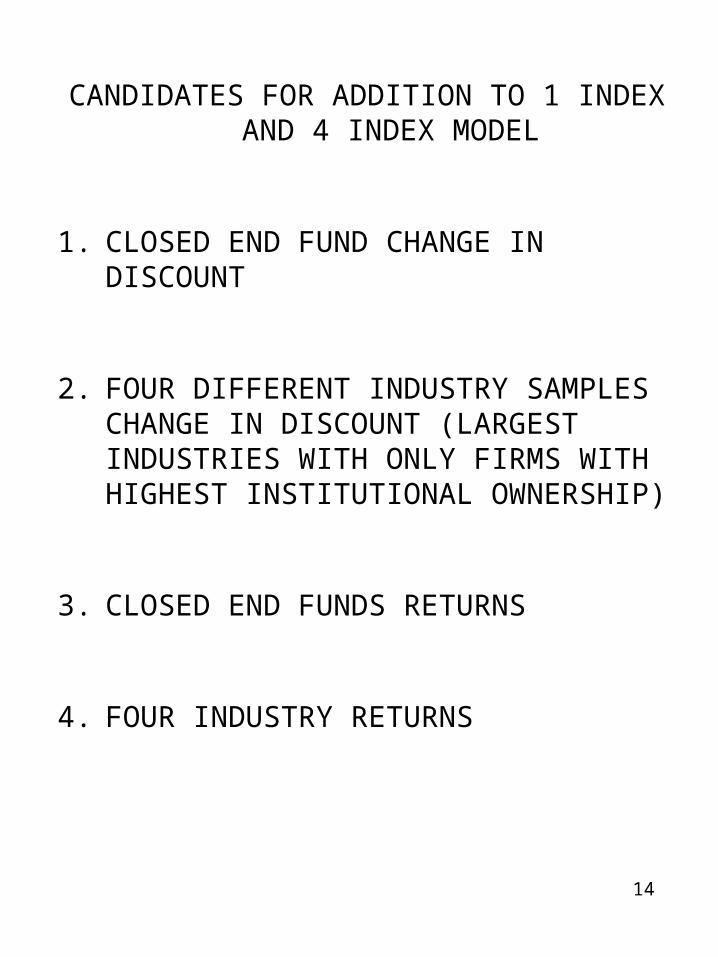

CANDIDATES FOR ADDITION TO 1 INDEX AND 4 INDEX MODEL

1. CLOSED END FUND CHANGE IN DISCOUNT

2. FOUR DIFFERENT INDUSTRY SAMPLES CHANGE IN DISCOUNT (LARGEST INDUSTRIES WITH ONLY FIRMS WITH HIGHEST INSTITUTIONAL OWNERSHIP)

3. CLOSED END FUNDS RETURNS

4. FOUR INDUSTRY RETURNS

15

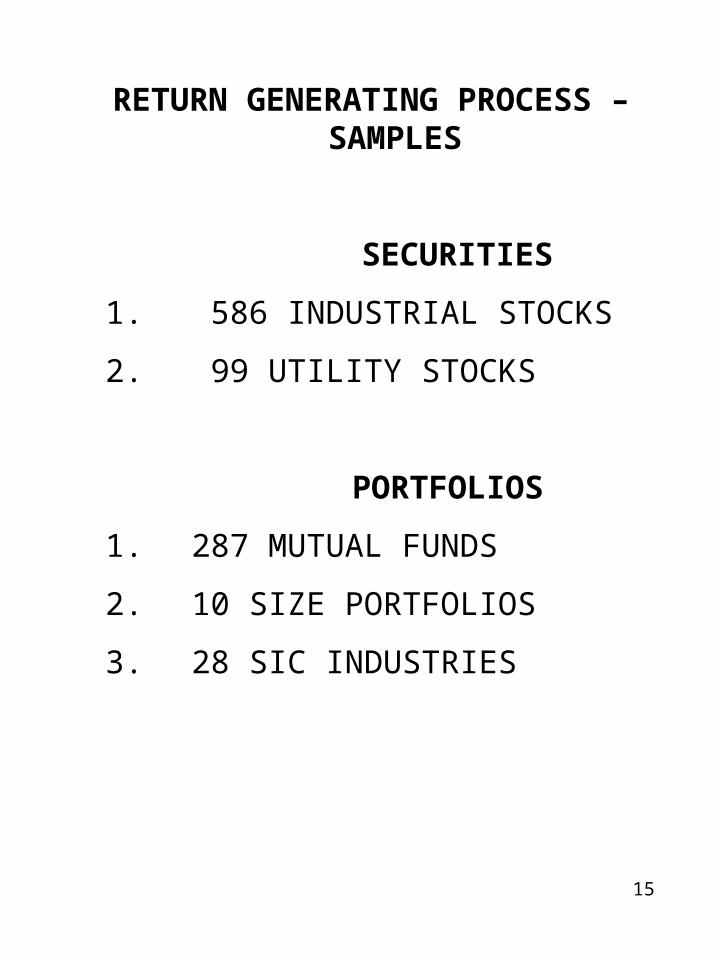

RETURN GENERATING PROCESS – SAMPLES

SECURITIES

1. 586 INDUSTRIAL STOCKS

2. 99 UTILITY STOCKS

PORTFOLIOS

1. 287 MUTUAL FUNDS

2. 10 SIZE PORTFOLIOS

3. 28 SIC INDUSTRIES

16

17

18

19

20

0

0

P

PDPR II

I

0

011

N

NDNRNAV

1

111 N

PNd

0

11

0

11 1

111

P

dD

d

dRR NAV

0

111 P

dDRERE NAV

(3)

(4)

(5)

(6)

(7)

21

22

sizeln..LS 19108561

95402 .R

Book

Market70.3255.VG

8902 .R

icePr

Dividend 434.3255.0bond

95% payout for tax payers

Market to book stocks held = 3.9 Market to book of funds = 0.9

Average size of stocks held = 5,572 MIL Size of fund 343 MIL

23

CONCLUSIONS

1. CHANGES IN THE DISCOUNT OF CLOSED END MUTUAL FUNDS ARE NOT A SYSTEMATIC INFLUENCE THAT IMPACT THE RETURN OF SECURITIES OR PORTFOLIOS OF SECURITIES.

2. EITHER SMALL INVESTOR SENTIMENT IS NOT A SOURCE OF RISK OR THE CHANGE IN THE DISCOUNT ON CLOSED END FUNDS IS NOT RELATED TO SMALL INVESTOR SENTIMENT.

3. THE DISCOUNT ON CLOSED END FUNDS CANNOT BE EXPLAINED BY SMALL INVESTOR SENTIMENT.

4. THE DISCOUNT CAN BE EXPLAINED BY SOURCES OF RISK THAT ARE WELL ACCEPTED IN THE LITERATURE OF FINANCIAL ECONOMICS.