yatirim kararlarinda paranin zaman deĞerİ

DESCRIPTION

YATIRIM KARARLARINDA PARANIN ZAMAN DEĞERİ. PARANIN ZAMAN DEĞERLERİNİN TEMEL ÖLÇÜTLERİ. FAİZ Fon sunumu ile fon kullanımını eşitleyen bir fiyattır. RİSK Gerçekleşen getiri ile tahminlenen getiri farklılığıdır. Gelecekle ilgili olarak belirsizliktir. - PowerPoint PPT PresentationTRANSCRIPT

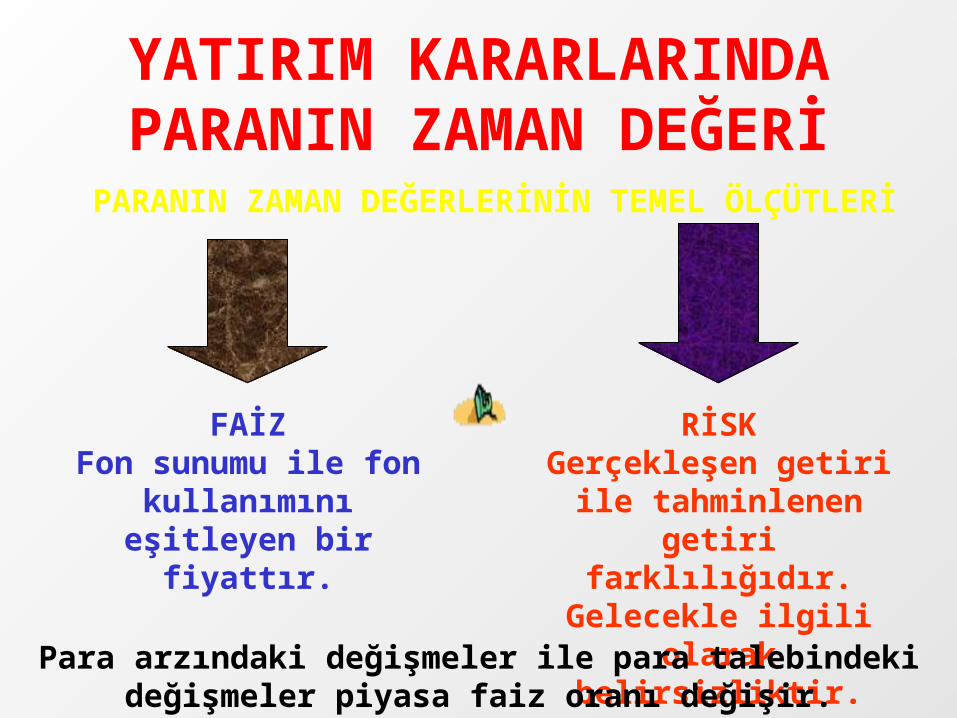

YATIRIM KARARLARINDA PARANIN ZAMAN DEĞERİ

PARANIN ZAMAN DEĞERLERİNİN TEMEL ÖLÇÜTLERİ

FAİZFon sunumu ile fon

kullanımını eşitleyen bir fiyattır.

RİSKGerçekleşen getiri ile

tahminlenen getiri farklılığıdır.

Gelecekle ilgili olarak belirsizliktir.

Para arzındaki değişmeler ile para talebindeki değişmeler piyasa faiz oranı değişir.

• Faiz: Ödünç alma ve ödünç verme fiyatıdır.

Ödünç veren için getiriyi, ödünç alan için maliyeti ifade eder.

• Nominal Faiz: Paranın piyasadaki getirisi veya maliyetidir.

NOMİNAL FAİZ= PİYASA FAİZ ORANI

• Gerçek (Reel) Faiz:Nominal faizden enflasyonun arındırılması sonucu hesaplanan faizdir.

ENFLASYON ORTAMINDA REEL FAİZ ORANININ BELİRLENMESİ

Uygulanan iskonto oranı piyasadaki faiz oranıdır.

Faiz oranı;

Sermaye maliyeti,Mevduat faiz oranı,

Devlet tahvili faiz oranı,Özel kesim tahvil faiz oranı,

Kredi faiz oranı,Yatırım araçlarının getiri oranları,

Yatırımcının üstleneceği riskle iskonto oranının belirlenmesinin doğrudan ilişkisi bulunur.

Risk primini içeren temel faiz oranı + Enflasyon oranı Piyasadaki faiz oranı

Faiz oranlarının serbest piyasa ekonomilerinde belirlendiği durumlarda reel gelirin belirlenmesi, yatırımcıları bilinçlendirerek sermayenin daha verimli alanlara

yatırılmasını sağlayacaktır.

r = [(1+R) – (1+I)] / (1+I)r= Enflasyondan arındırılmış gerçek (reel) faiz oranıR= Piyasa faiz oranıI= Enflasyon oranı

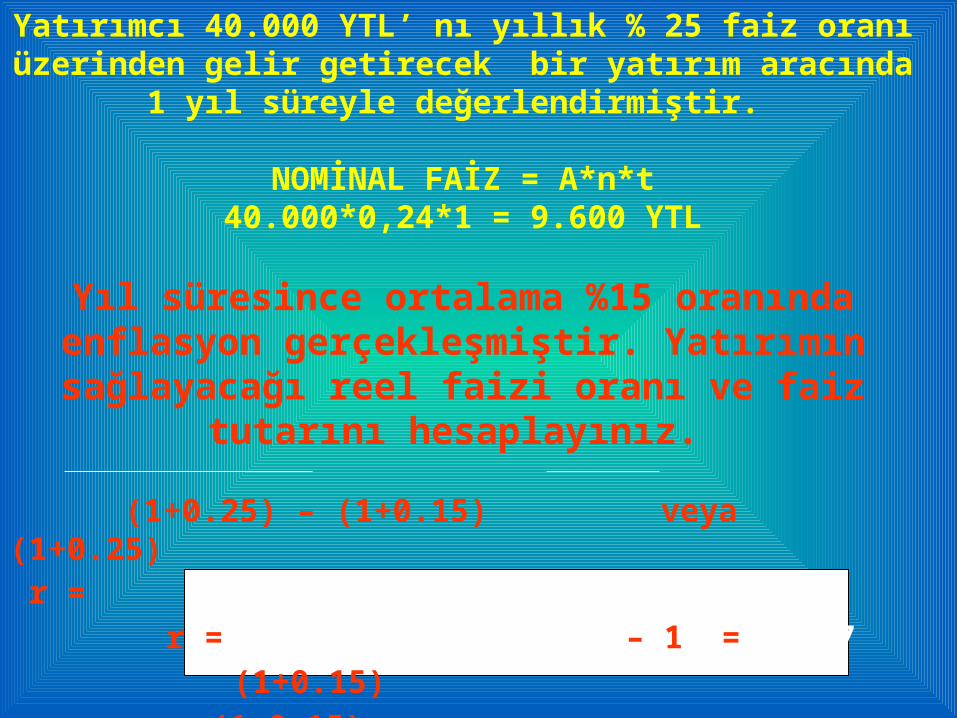

Yatırımcı 40.000 YTL’ nı yıllık % 25 faiz oranı üzerinden gelir getirecek bir yatırım aracında 1 yıl süreyle değerlendirmiştir.

NOMİNAL FAİZ = A*n*t40.000*0,24*1 = 9.600 YTL

Yıl süresince ortalama %15 oranında enflasyon gerçekleşmiştir. Yatırımın sağlayacağı reel faizi oranı ve

faiz tutarını hesaplayınız. (1+0.25) – (1+0.15) veya (1+0.25) r = r = – 1 = 0,087 (1+0.15) (1+0.15)

40.000*0,15*1 = 6.000 YTL Enflasyon Kaybı 40.000*0,087*1 = 3.480 YTL Reel Getiri

Enflasyonu Karşılaması Beklenen Faiz Oranı= R = (1+I)* (1+r) -1Yatırımcı 40.000 YTL nakdi için yıllık % 25 gerçek (getiri) beklentisi ve enflasyon oranı tahmini %8 olması durumunda gerçek faiz beklentisi ve faiz tutarı ne olmalıdır?

R = (1+0,25)(1+0,08) – 1= 0,35

40.000*0,35*1 = 14.000 YTL

Enflasyonu Karşılaması Beklenen Faiz Oranı > veya < veya = Gerçekleşen Faiz Oranı

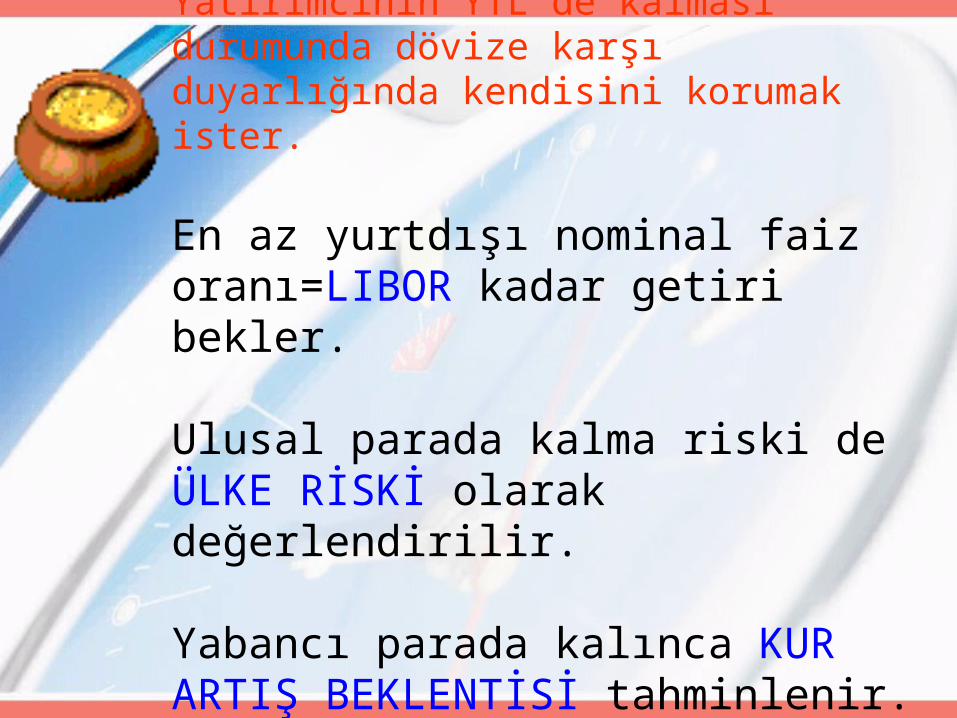

Yatırımcının YTL’de kalması durumunda dövize karşı duyarlığında kendisini korumak ister.

En az yurtdışı nominal faiz oranı=LIBOR kadar getiri bekler.

Ulusal parada kalma riski de ÜLKE RİSKİ olarak değerlendirilir.

Yabancı parada kalınca KUR ARTIŞ BEKLENTİSİ tahminlenir.

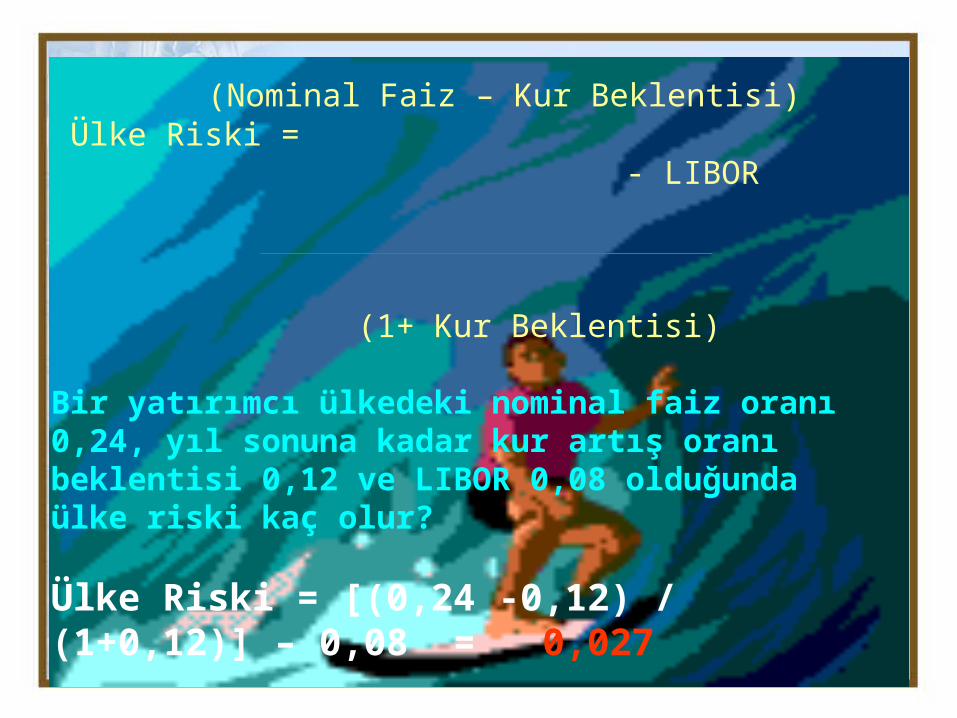

YABANCI YATIRIMLARDA ÜLKE RİSKİ

(Nominal Faiz – Kur Beklentisi) Ülke Riski = - LIBOR (1+ Kur Beklentisi)

Bir yatırımcı ülkedeki nominal faiz oranı 0,24, yıl sonuna kadar kur artış oranı beklentisi 0,12 ve LIBOR 0,08 olduğunda ülke riski kaç olur?

Ülke Riski = [(0,24 -0,12) / (1+0,12)] – 0,08 = 0,027

UZUN VADELİ YATIRIM KARARLARINDA ,PARANIN ZAMAN DEĞERİNİ DEĞERLEME ÖLÇÜSÜ FAİZ

ORANIDIR.

İşletmenin varlıklarını ve menkul kıymetleri değerlemede,Yatırım projeleri ve sermaye bütçelemesinde,Sermaye maliyetinde,İşletme sermayesinin oluşturulmasında,Finansman kaynaklarının belirlenmesinde,

FAİZ ORANI TEMEL ÖLÇÜTTÜR.FAİZ TÜRLERİ

BASİT FAİZ BİLEŞİK FAİZ ANUİTE

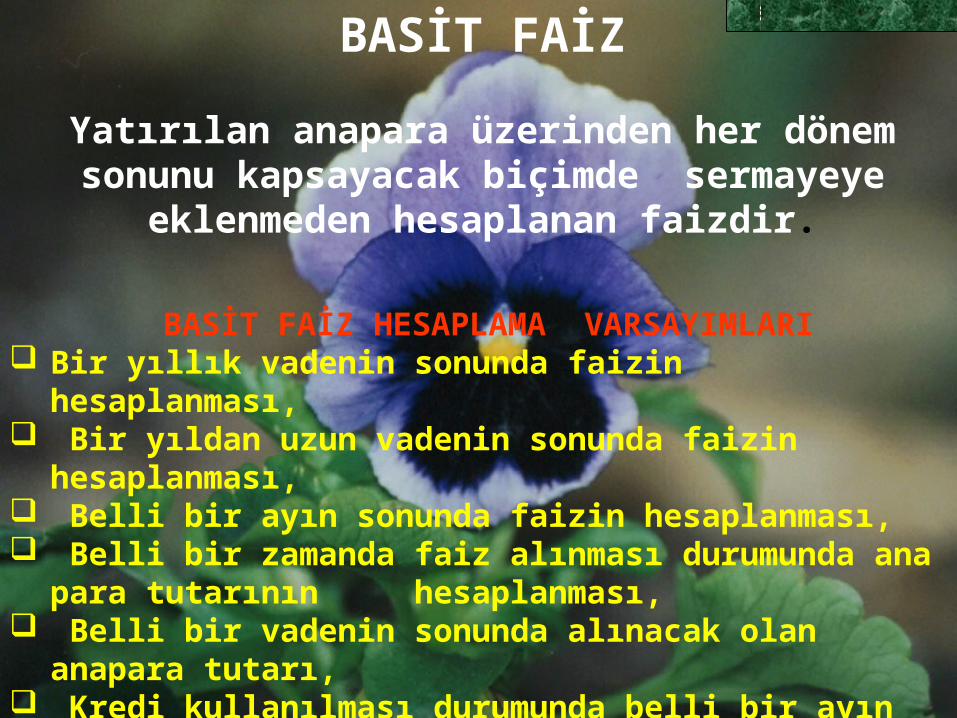

BASİT FAİZ

Yatırılan anapara üzerinden her dönem sonunu kapsayacak biçimde sermayeye eklenmeden

hesaplanan faizdir.

BASİT FAİZ HESAPLAMA VARSAYIMLARI Bir yıllık vadenin sonunda faizin hesaplanması, Bir yıldan uzun vadenin sonunda faizin hesaplanması, Belli bir ayın sonunda faizin hesaplanması, Belli bir zamanda faiz alınması durumunda ana para tutarının

hesaplanması, Belli bir vadenin sonunda alınacak olan anapara tutarı, Kredi kullanılması durumunda belli bir ayın sonunda fon

ödenmesi,

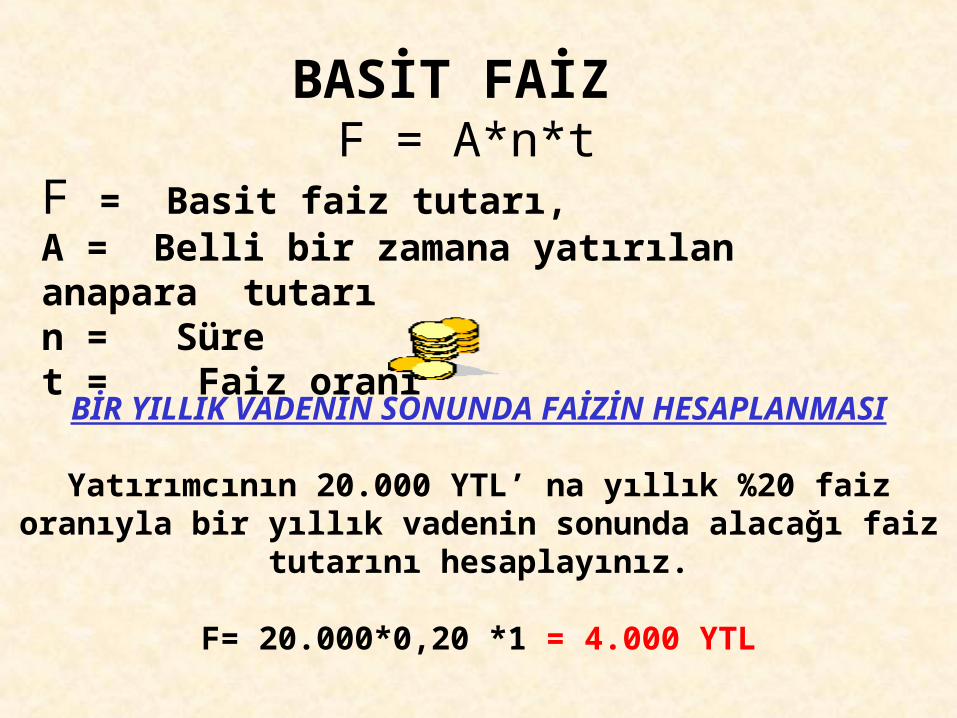

BİR YILLIK VADENİN SONUNDA FAİZİN HESAPLANMASI

Yatırımcının 20.000 YTL’ na yıllık %20 faiz oranıyla bir yıllık vadenin sonunda alacağı faiz tutarını hesaplayınız.

F= 20.000*0,20 *1 = 4.000 YTL

BASİT FAİZ F = A*n*t

F = Basit faiz tutarı,A = Belli bir zamana yatırılan anapara tutarın = Süret = Faiz oranı

BİR YILDAN UZUN VADENİN SONUNDA FAİZİN HESAPLANMASI

Yatırımcının 20 .000 YTL’ na yıllık %20 faiz oranıyla 5 yıllık vadenin sonunda alacağı faiz tutarını hesaplayınız.

F= 20.000*0,20 *5 = 20.000YTL

BELLİ BİR AYIN SONUNDA FAİZİN HESAPLANMASI

F = A*n*t/1200

Yatırımcının 20.000 YTL’ na yıllık %20 faiz oranıyla 4. ayın sonunda alacağı faiz tutarını hesaplayınız.

F = 20.000 * 20 *4 / 1200 = 1.334 YTL

BELLİ BİR ZAMANDA(GÜNDE) FAİZ ALINMASI DURUMUNDA ANA PARA TUTARININ HESAPLANMASI

Yatırımcının yıllık 0,30 faiz oranıyla 90 günde bir

1.500 YTL faiz alıyorsa bu kişinin bankadaki mevduatını hesaplayınız.

A= (36500 *F) / (n*t)

A= (36500*1.500)/ (30 *90)

A= 20.278 YTL

F = A*n*t/36500

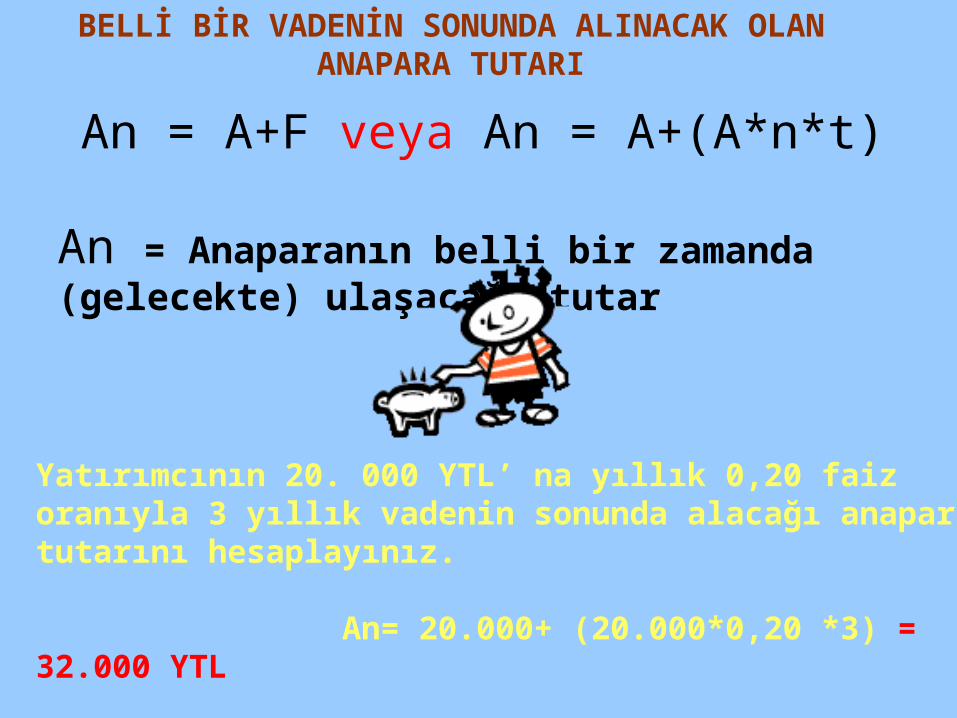

BELLİ BİR VADENİN SONUNDA ALINACAK OLAN ANAPARA TUTARI

An = A+F veya An = A+(A*n*t)

An = Anaparanın belli bir zamanda (gelecekte) ulaşacağı tutar

Yatırımcının 20. 000 YTL’ na yıllık 0,20 faiz oranıyla 3 yıllık vadenin sonunda alacağı anapara tutarını hesaplayınız.

An= 20.000+ (20.000*0,20 *3) = 32.000 YTL

KREDİ KULLANILMASI DURUMUNDA BELLİ BİR AYIN SONUNDA FON ÖDENMESİ

F= (A*n*t )/36000 Veya F= (A*n*t) /1200İşletme 30. 000 YTL’ lık yıllık %28 faiz oranıyla 1 yıl vadeli kredi kullandığında bir ayın sonunda ödeyeceği faiz tutarını hesaplayınız.

F= (30.000 *28 *1)/1200 = 700 YTLİşletme 30. 000 YTL’ lık yıllık %28 faiz oranıyla 1 yıl vadeli kredi kullandığında 42 günün sonunda ödeyeceği faiz tutarını hesaplayınız.

F= (30.000 *28 *42)/36000 = 980 YTL

Bu hesap kredi değil mevduat olsaydı alacağı faiz

F= (30.000 *28 *42)/36500 = 966,57 YTL

%1,37

FACTORING MALİYETİBir işletme 180 gün vadeli 75.000.- YTL yurtiçi alacağını factoring firmasına devretmiştir. Factoring şirketi alacak

bedelinin 0,80’ni yıllık %18 faiz oranından peşin tahsil ederek geri kalanını ödemiştir. Factoring işleminin maliyeti ne

kadardır?75.000*0,80 = 60.000

F= (60.000 *18 *180)/36000 = 5.400 YTL

Kullandırılan Fon : 60.000 – 5.400 = 54.600 YTL

5.400 / 54.600 = 0,0989

Faiz bedeli vadenin sonunda ödenirse

5.400 / 60.000 = 0,09

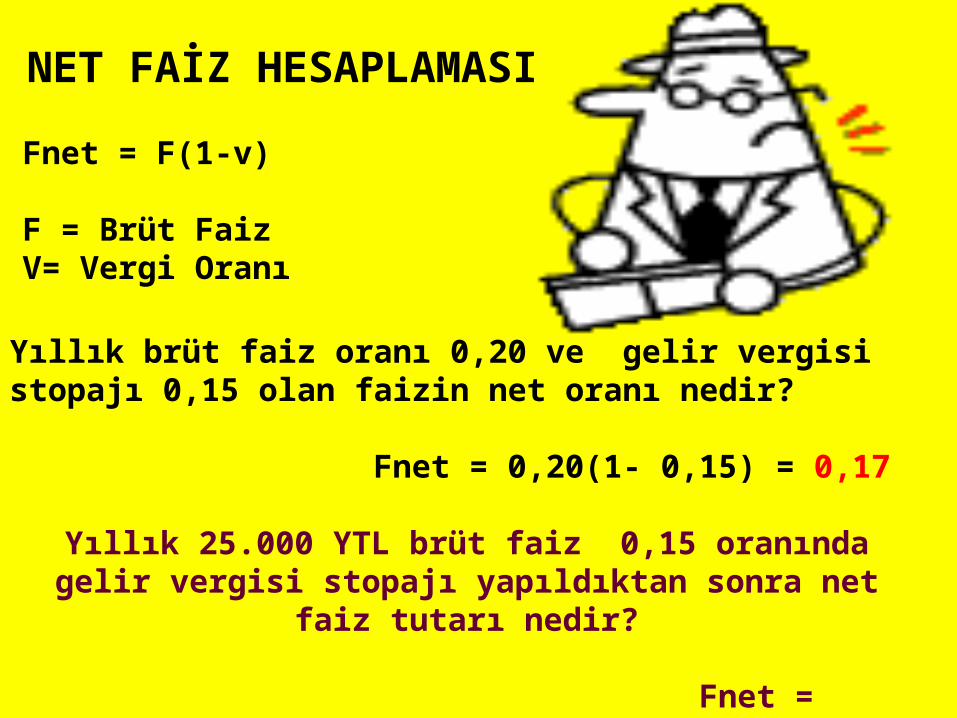

NET FAİZ HESAPLAMASI

Fnet = F(1-v)

F = Brüt FaizV= Vergi Oranı

Yıllık brüt faiz oranı 0,20 ve gelir vergisi stopajı 0,15 olan faizin net oranı nedir?

Fnet = 0,20(1- 0,15) = 0,17

Yıllık 25.000 YTL brüt faiz 0,15 oranında gelir vergisi stopajı yapıldıktan sonra net faiz tutarı nedir?

Fnet = 25.000(1- 0,15) = 21.250 YTL

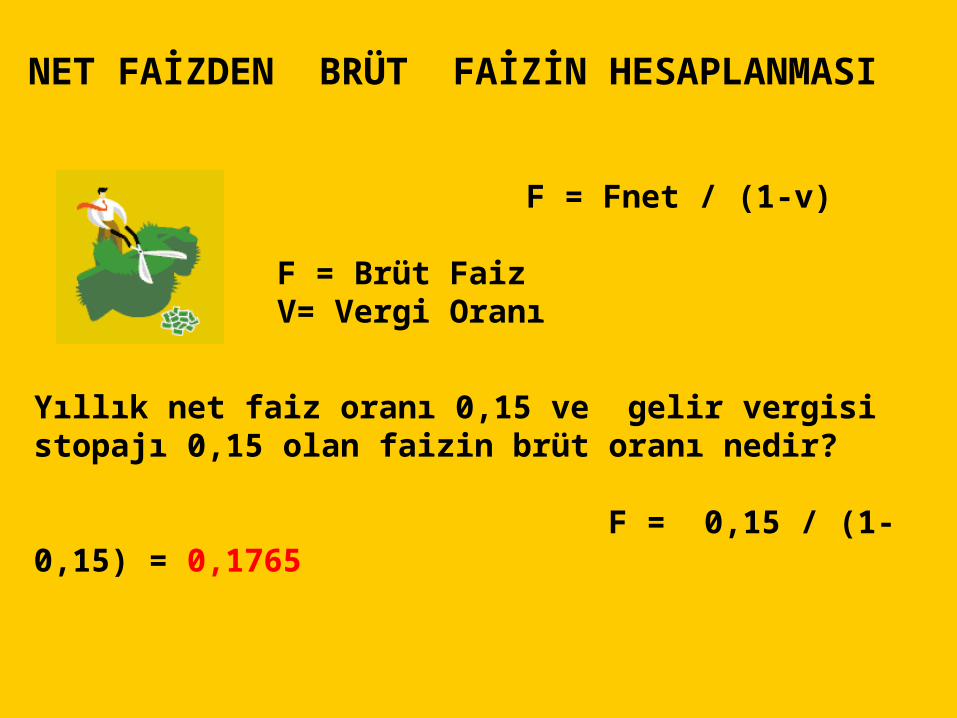

NET FAİZDEN BRÜT FAİZİN HESAPLANMASI

F = Fnet / (1-v)

F = Brüt FaizV= Vergi Oranı

Yıllık net faiz oranı 0,15 ve gelir vergisi stopajı 0,15 olan faizin brüt oranı nedir?

F = 0,15 / (1- 0,15) = 0,1765

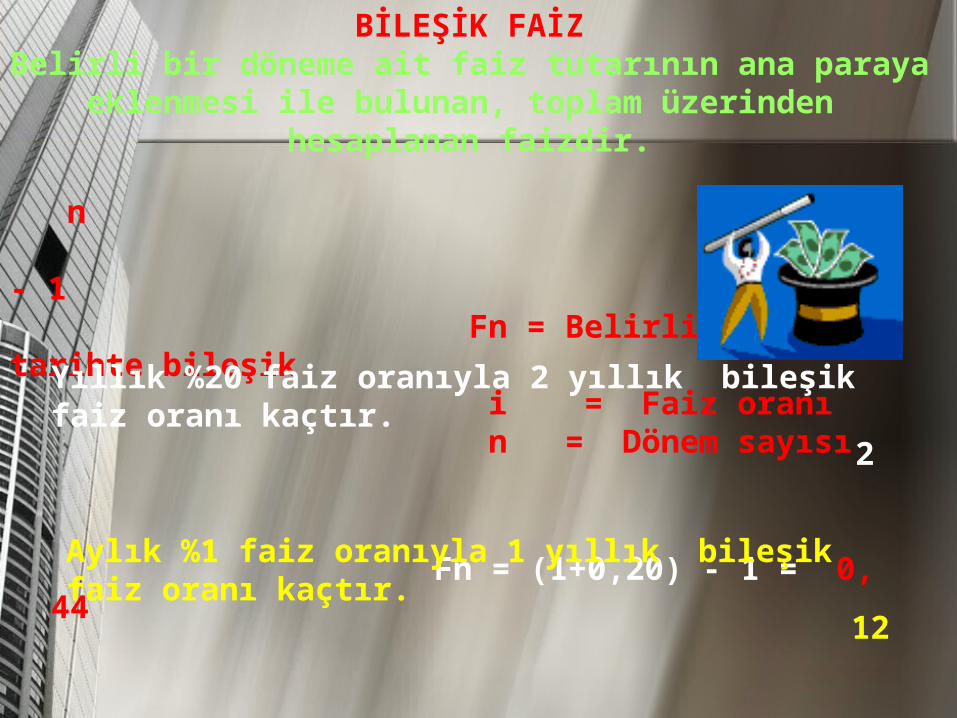

BİLEŞİK FAİZBelirli bir döneme ait faiz tutarının ana paraya eklenmesi ile

bulunan, toplam üzerinden hesaplanan faizdir.

n Fn = (1+i) - 1 Fn = Belirli bir tarihte bileşik i = Faiz oranı n = Dönem sayısı

Yıllık %20 faiz oranıyla 2 yıllık bileşik faiz oranı kaçtır. 2 Fn = (1+0,20) - 1 = 0, 44

Aylık %1 faiz oranıyla 1 yıllık bileşik faiz oranı kaçtır. 12 Fn = (1+0,01) - 1 = 0,1268

•Gelecekte Oluşacak Değer•Bugünkü (Şimdiki) Değer

•Anuite •Düzenli Aralıklarla Yapılan Eşit Ödemelerin

(Tahsilatların) Bugünkü Değeri

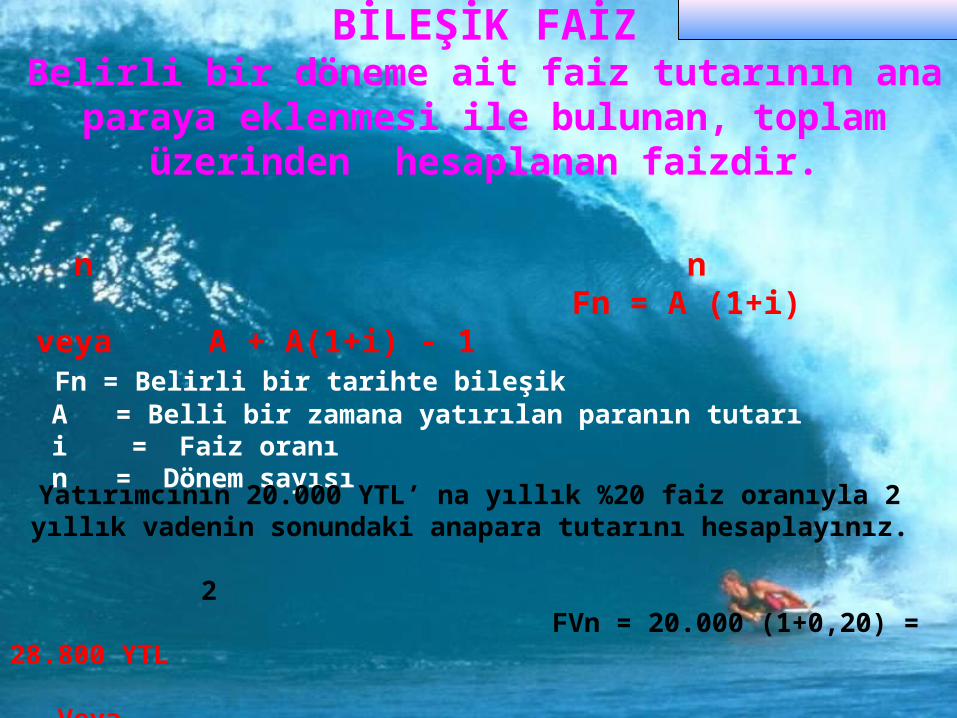

BİLEŞİK FAİZBelirli bir döneme ait faiz tutarının ana paraya eklenmesi

ile bulunan, toplam üzerinden hesaplanan faizdir.

n n Fn = A (1+i) veya A + A(1+i) - 1 Fn = Belirli bir tarihte bileşik A = Belli bir zamana yatırılan paranın tutarı i = Faiz oranı n = Dönem sayısı

Yatırımcının 20.000 YTL’ na yıllık %20 faiz oranıyla 2 yıllık vadenin sonundaki anapara tutarını hesaplayınız.

2 FVn = 20.000 (1+0,20) = 28.800 YTL Veya FVn = 20.000+ 20.000(1,44 - 1) = 28.800 YTL

Gelecekte Oluşacak DeğerBelli olan bir tutarın belli bir faiz oranı üzerinden ve belli

bir vadede faizi sürekli olarak anapara ile birleştirilerek oluşturalacak olan değerdir.

FVn = A (CVIF in) FVn = Gelecekte belirli bir tarihte ele geçecek tutar A = Belli bir zamana yatırılan paranın tutarı i = Faiz oranı n = Dönem sayısı

Yatırımcının 20.000 YTL’ na yıllık %20 faiz oranıyla bileşik faiz üzerinden 3 yıllık vadenin sonunda alacağı anapara tutarını

hesaplayınız.FVn = 20.000*1,728 (1,20)3FVn = 34.560 YTL

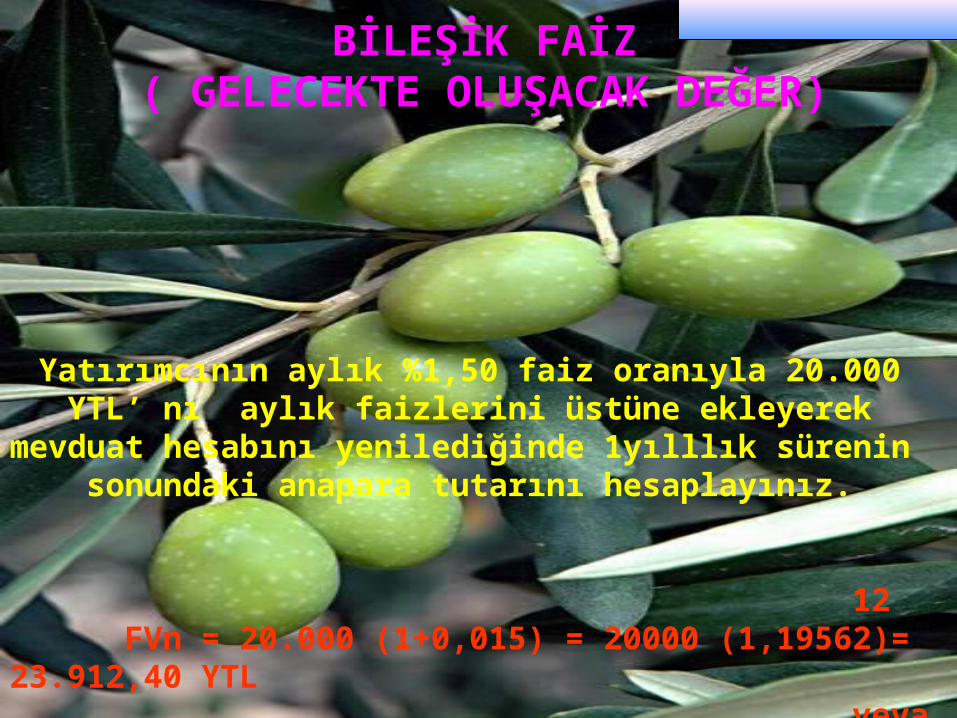

BİLEŞİK FAİZ( GELECEKTE OLUŞACAK DEĞER)

Yatırımcının aylık %1,50 faiz oranıyla 20.000 YTL’ nı aylık faizlerini üstüne ekleyerek mevduat hesabını yenilediğinde 1yılllık

sürenin sonundaki anapara tutarını hesaplayınız. 12 FVn = 20.000 (1+0,015) = 20000 (1,19562)= 23.912,40 YTL veya FVn = 20.000+ 20.000 (1,19562 - 1) = 23.912,40 YTL

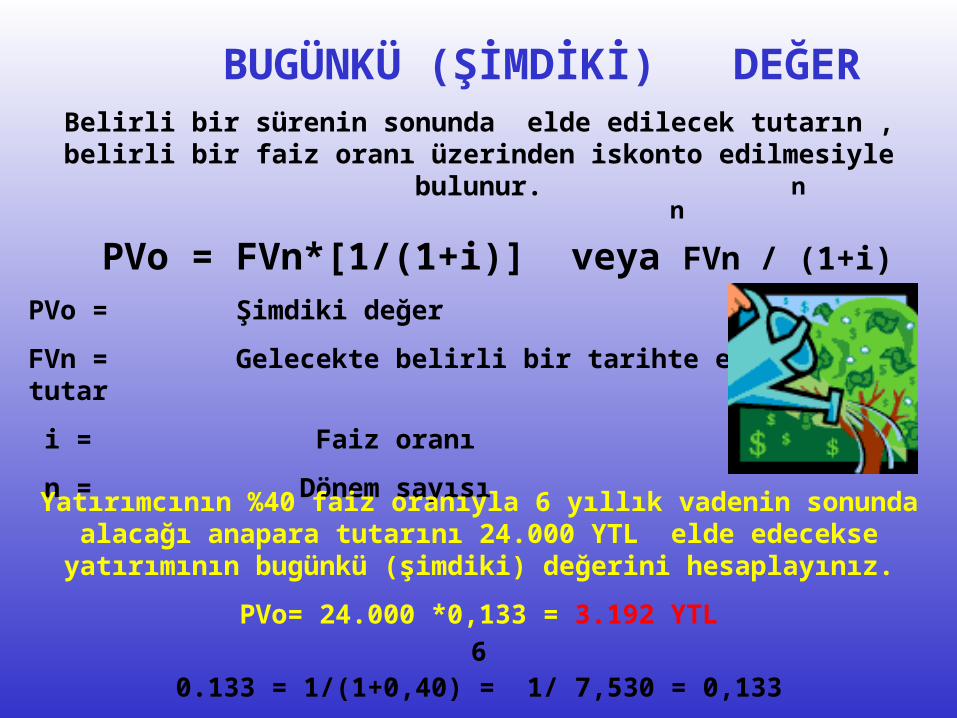

BUGÜNKÜ (ŞİMDİKİ) DEĞER

n n

PVo = FVn*[1/(1+i)] veya FVn / (1+i)PVo = Şimdiki değer

FVn = Gelecekte belirli bir tarihte ele geçecek tutar

i = Faiz oranı

n = Dönem sayısı

Belirli bir sürenin sonunda elde edilecek tutarın , belirli bir faiz oranı üzerinden iskonto edilmesiyle bulunur.

Yatırımcının %40 faiz oranıyla 6 yıllık vadenin sonunda alacağı anapara tutarını 24.000 YTL elde edecekse yatırımının bugünkü (şimdiki) değerini hesaplayınız.

PVo= 24.000 *0,133 = 3.192 YTL6

0.133 = 1/(1+0,40) = 1/ 7,530 = 0,133

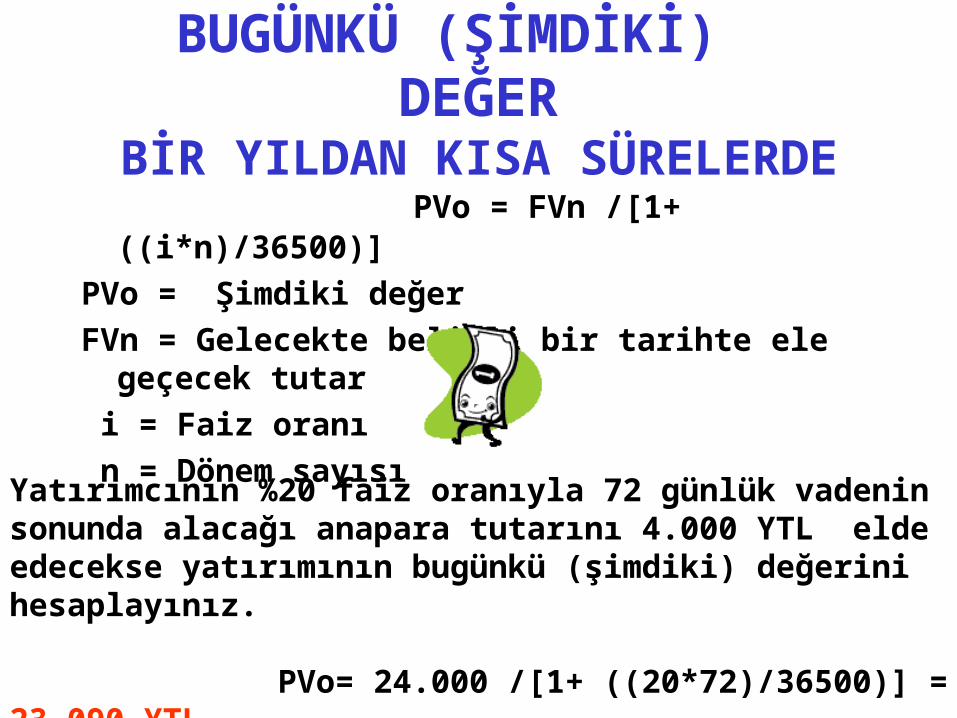

BUGÜNKÜ (ŞİMDİKİ) DEĞERBİR YILDAN KISA SÜRELERDE

PVo = FVn /[1+ ((i*n)/36500)] PVo = Şimdiki değer FVn = Gelecekte belirli bir tarihte ele geçecek tutar i = Faiz oranı n = Dönem sayısı

Yatırımcının %20 faiz oranıyla 72 günlük vadenin sonunda alacağı anapara tutarını 4.000 YTL elde edecekse yatırımının bugünkü (şimdiki) değerini hesaplayınız. PVo= 24.000 /[1+ ((20*72)/36500)] = 23.090 YTL

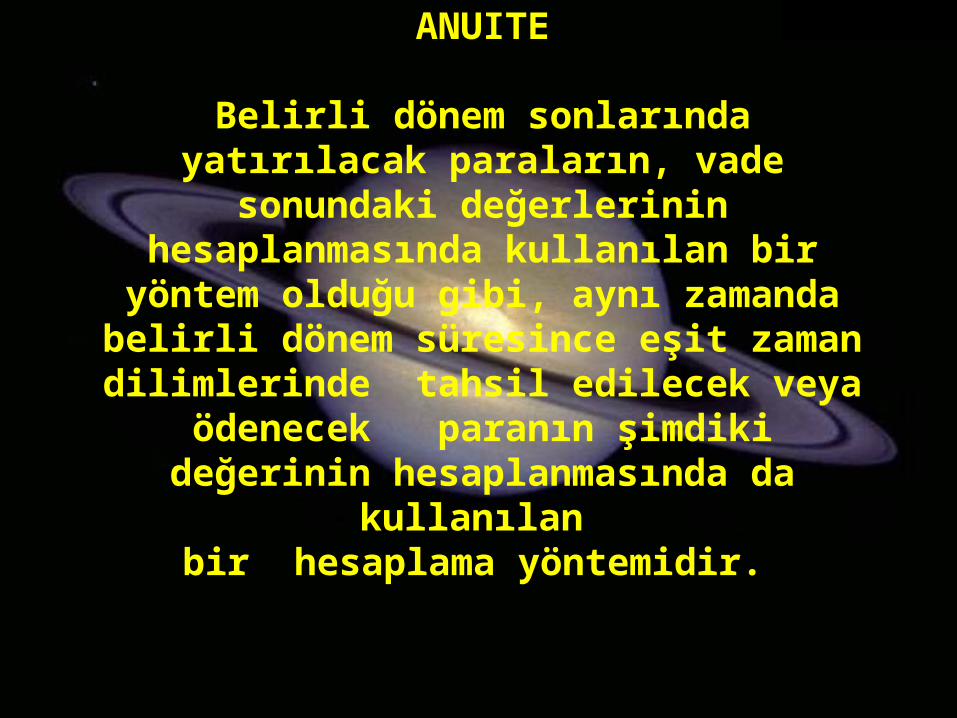

ANUITE

Belirli dönem sonlarında yatırılacak paraların, vade sonundaki değerlerinin hesaplanmasında

kullanılan bir yöntem olduğu gibi, aynı zamanda belirli dönem süresince eşit zaman dilimlerinde tahsil edilecek veya ödenecek paranın şimdiki

değerinin hesaplanmasında da kullanılan bir hesaplama yöntemidir.

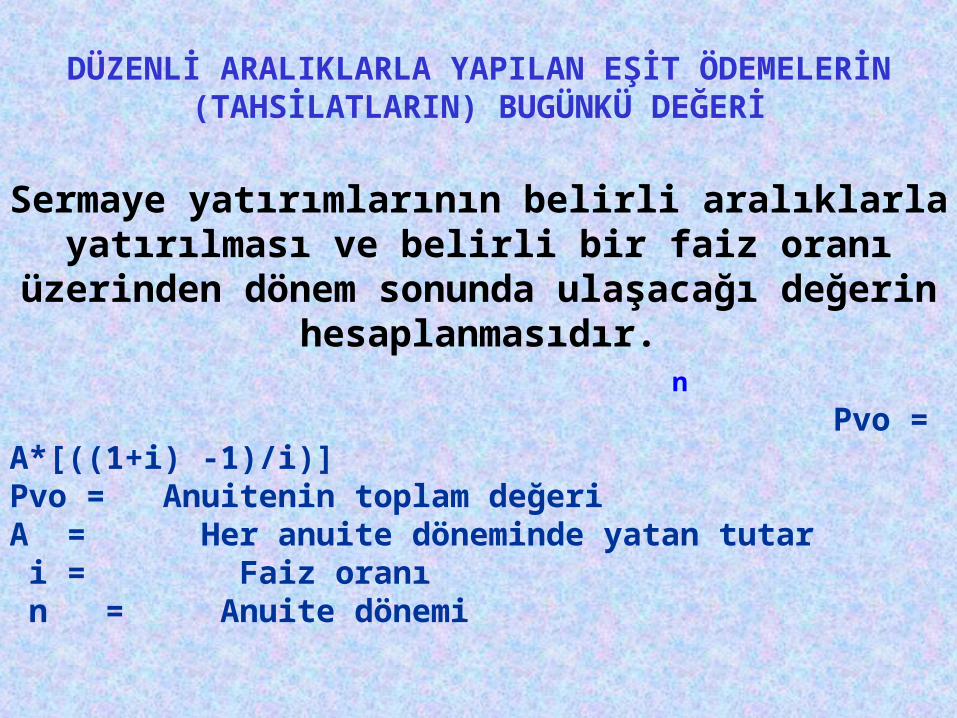

DÜZENLİ ARALIKLARLA YAPILAN EŞİT ÖDEMELERİN (TAHSİLATLARIN) BUGÜNKÜ DEĞERİ

Sermaye yatırımlarının belirli aralıklarla yatırılması ve belirli bir faiz oranı üzerinden dönem sonunda ulaşacağı

değerin hesaplanmasıdır. n

Pvo = A*[((1+i) -1)/i)]Pvo = Anuitenin toplam değeriA = Her anuite döneminde yatan tutar i = Faiz oranı n = Anuite dönemi

Yatırımcı 4 yıl süresince her yılın sonunda 10.000 YTL’nı %40 faiz oranıyla yatırırsa dördüncü yılın sonunda

bankadaki mevduat tutarını hesaplayınız.

PVo = 10.000*7.104 = 71.040 YTL4

(1+0,40) - 1 /0,40 =7,104

DÜZENLİ ARALIKLARLA YAPILAN EŞİT ÖDEMELERİN (TAHSİLATLARIN) BUGÜNKÜ DEĞERİ

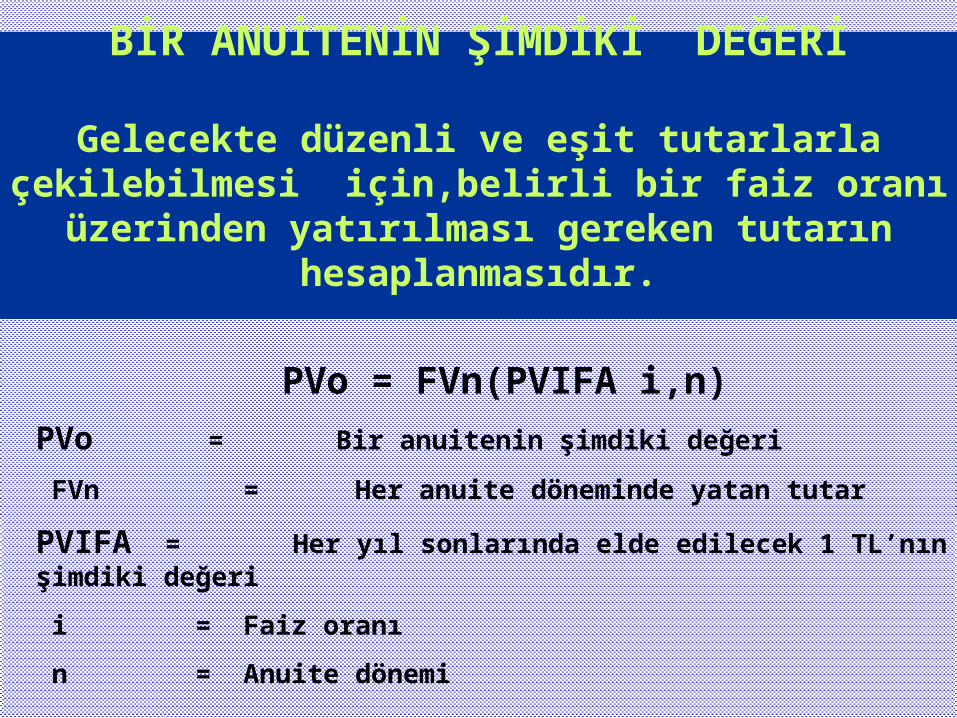

BİR ANUİTENİN ŞİMDİKİ DEĞERİ

Gelecekte düzenli ve eşit tutarlarla çekilebilmesi için,belirli bir faiz oranı üzerinden yatırılması gereken

tutarın hesaplanmasıdır.

PVo = FVn(PVIFA i,n)PVo = Bir anuitenin şimdiki değeri

FVn = Her anuite döneminde yatan tutar

PVIFA = Her yıl sonlarında elde edilecek 1 TL’nın şimdiki değeri

i = Faiz oranı

n = Anuite dönemi

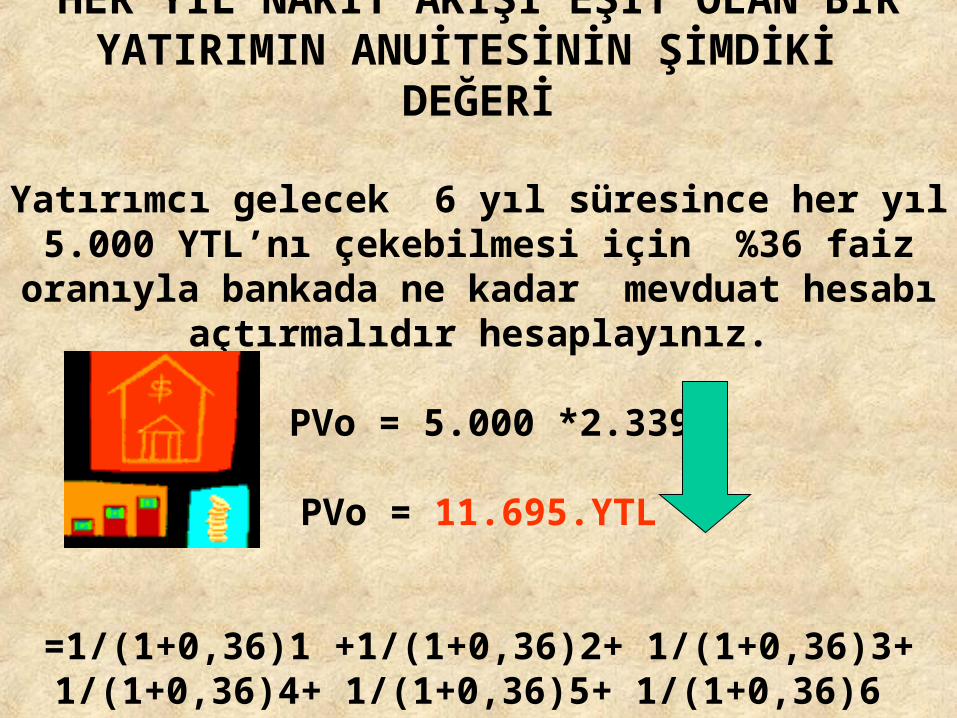

HER YIL NAKİT AKIŞI EŞİT OLAN BİR YATIRIMIN ANUİTESİNİN ŞİMDİKİ DEĞERİ

Yatırımcı gelecek 6 yıl süresince her yıl 5.000 YTL’nı çekebilmesi için %36 faiz oranıyla bankada ne kadar

mevduat hesabı açtırmalıdır hesaplayınız.

PVo = 5.000 *2.339

PVo = 11.695.YTL

=1/(1+0,36)1 +1/(1+0,36)2+ 1/(1+0,36)3+ 1/(1+0,36)4+ 1/(1+0,36)5+ 1/(1+0,36)6

HER YIL NAKİT AKIŞI EŞİT OLMAYAN BİR YATIRIMIN ANUİTESİNİN ŞİMDİKİ DEĞERİ

Yatırımcı ilk üç yıl gelir getirmeyecek ondan sonraki 4. yılda 10.000 YTL getirecek gelirin ve 5. yılda 5.000 YTL gider yapılacak olan yatırımın %36 faiz oranıyla şimdiki

değerini hesaplayınız.

PV4 = (10.000*1.966) = 19.660 YTL

PV5 = 5.000*0.215 = 1.075 YTL

PV4 = 19.660 - 1.075 = 18.585 YTL

BEKLENEN GETİRİSİ YÜKSEK YATIRIMLAR DİLEĞİYLE

İYİ AKŞAMLAR