yargi kararlari iŞiĞinda vergİ suÇ ve cezalari …tayin ve takdiri gerekirken, eksik inceleme ve...

TRANSCRIPT

YARGI KARARLARI IŞIĞINDA

VERGİ SUÇ VE CEZALARI

KAYSERİ SMMM ODASI

YRD.DOÇ.DR. AHMET SOMUNCU

30 EYLÜL 2017

KAÇAKÇILIK SUÇLARI • V.U.K. nun 359 ncu maddesiyle düzenlenen kaçakçılık

suçları genel çizgileriyle ceza hukukundaki sahtecilik

suçlarının türleridir. Özelde ise evrakta sahtekarlık

suçlarına yaklaşmaktadır. Bu suçlara verilecek cezalar

ise hapis cezasıdır. T.C.K. da hapis cezaları cürümlere

mahsus cezalar içinde düzenlemiş olduğundan;

kaçakçılık suçu da bu anlamda, cürümdür. Yargı mercii

Asliye Mahkemeleridir. Kamu davası niteliğinde,

Cumhuriyet Başsavcılıkları tarafından açılır.

Vergi Denetim Kurulu 2015 RAPOR SAYILARI

• 2015 Yılında Vergi Müfettişlerince yürütülen vergi incelemeleri sonucunda

185.274 adet rapor düzenlenmiştir. Bu raporlardan iade ve kabul

raporları dahil

• 151.065 adedi vergi inceleme raporu, (sahte ve muhteviyatı itibarıyla

yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dahil)

• 18.563 adedi vergi tekniği raporu,

• 9.118 adedi vergi suçu raporu

• 6.185 adedi görüş ve öneri raporu, 343 adedi ise diğer raporlardan oluşmaktadır.

Vergi suçları istatistikleri 2015

TARİHİ SÜREÇ

• 1998-4369 SAYILI KANUN

• Kaçakçılık suçlarında vergi ziyaı oluşma şartı aranmayacak (Çift defter kullanma suçu hariç)

• 18.06.2002 tarih ve 306 seri numaralı VUKGT

• Sahte belge, muhteviyatı itibariyle yanıltıcı belge kullanma suçunda «bilerek kullananalar» yani kastın varlığı şartı kaldırıldı. Ancak bunun getirdiği sorunlar ile giderilmeye çalışıldı.

• 2008-5728 SAYILI KANUN

• 2009-5904 SAYILI KANUN

• 2017-VUK Md. 370 ve 482 sıra nolu VUKGT:

İzaha davet müessesesi ile yapılan düzenlemeler.

VUK MADDE 359

a) Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan;

1. Defter ve kayıtlarda

*hesap ve MUHASEBE HİLELERİ YAPANLAR,

* gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar

*defterlere kaydı gereken hesap ve işlemleri VERGİ MATRAHININ AZALMASI SONUCUNU DOĞURACAK ŞEKİLDE tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler (ÇİFT DEFTER KULLANMA)

2. Defter, kayıt ve belgeleri

*Tahrif edenler

*Gizleyenler

*MUHTEVİYATI İTİBARİYLE YANILTICI BELGE düzenleyenler veya bu belgeleri kullananlar,

Hakkında on sekiz aydan üç yıla kadar hapis cezasına hükmolunur.

• b) Vergi kanunları uyarınca tutulan veya düzenlenen ve

saklama ve ibraz mecburiyeti bulunan

• defter, kayıt ve belgeleri yok edenler veya defter

sahifelerini yok ederek yerine başka yapraklar koyanlar

veya hiç yaprak koymayanlar

• belgelerin asıl veya suretlerini tamamen veya kısmen

sahte olarak düzenleyenler veya bu belgeleri kullananlar,

üç yıldan beş yıla kadar hapis cezası ile cezalandırılır.

• c) Bu Kanun hükümlerine göre ancak Maliye Bakanlığı

ile anlaşması bulunan kişilerin basabileceği belgeleri,

Bakanlık ile anlaşması olmadığı halde basanlar veya

bilerek kullananlar iki yıldan beş yıla kadar hapis cezası

ile cezalandırılır.

HESAP VE MUHASEBE HİLESİ

• Vergi mevzuatımızda “hesap hilesi” ve “muhasebe hilesi” kavramları AÇIK OLARAK tanımlanmamıştır. Yargı kararlarında da bir tanıma rastlanmamıştır. Hesap ve muhasebe hileleri, vergi matrahının azaltılması amacıyla, gerçek ilişki, işlem ve hesapların, defter kayıtları ve belgeler üzerinde yapılan kasıtlı hareketlerle gizlenmesi olarak tanımlanabilir. Hesap ve muhasebe hilelerini uygulamada birbirinden ayırmak oldukça güçtür. (Kızılot)

• Bu nedenledir ki, hesap ve muhasebe hilesi suçundan dolayı yargıya intikal eden suç sayısı oldukça sınırlı kalmıştır. Hesap ve muhasebe hilesi kavramından ne anlaşılması gerektiğinin kanuna açık bir şekilde yazımı veya yargının bu konudaki içtihadının beklenmesi, uygulama açısından büyük önem arz etmektedir. Kanunda suç olarak belirtilen hesap ve muhasebe hilesi, suç fiili tanımında yetersiz ve soyut kalmakta, hangi fiillerin bu kapsama gireceği ancak yorum yoluyla belirlenebilmektedir. Söz konusu yetersizlik, kanunilik ilkesi nedeniyle hesap ve muhasebe hilesi suçunun tespitini ve cezanın uygulanmasını zorlaştırmaktadır. Söz konusu sakıncaların ortadan kaldırılabilmesi için, hesap ve muhasebe hilesi kavramından ne anlaşılması gerektiğinin kanuna açık ve net bir şekilde yazılması ve hangi fiillerin bu suçu oluşturacağının belirlenmesi, büyük önem arz etmektedir.

GİZLEME SUÇUNUN UNSURLARI

• “Varlığı noter tasdik kayıtları veya sair suretlerle sabit

olduğu halde, inceleme sırasında vergi incelemesine

yetkili kimselere defter ve belgelerin ibraz edilmemesi,

bu fıkra hükmünün uygulanmasında gizleme olarak

kabul edilir.”

• 1. Defter, kayıt ve belgelerin noter tasdiki veya diğer

şekillerde mevcudiyetinin tespit edilmiş olması gerekir.

• Defter ve belgeler hiç yoksa, suç oluşmamış

sayılmaktadır.

• İKİ KEZ ANAYASA MAHKEMESİ’NE İTİRAZ YOLUYLA

BAŞVURULMUŞ ANCAK MADDE İPTAL

EDİLMEMİŞTİR.

GİZLEME SUÇUNUN UNSURLARI

• 2. defter ve belgeler İNCELENMEK üzere istenmiş

olmalıdır. Başka bir sebeple (örneğin işi bırakan

mükellefin belgelerinin iptali için istenmesi halinde bu

suç oluşmaz)

• 3. İncelenmek istenen defter ve belgeler yazı ile

istenmeli, bu yazı VUK’nun tebliğ hükümlerine göre

usulüne uygun şekilde ilgililere tebliğ edilmeli ve ibraz

için en az 15 gün süre verilmiş olmalıdır.

• (öncelikle incelemenin işyerinde yapılması

zorunluluğunun yerine getirilip getirilmediğinin tutanakla

tespiti gereklidir.)

GİZLEME SUÇUNUN UNSURLARI

• 4. Usulüne uygun tebligat yapılmasına ve 15 günlük süre

verilmiş olmasına rağmen kendisinden defter belge

istenenin VUK’nun 13’ncü maddesinde gösterilen mücbir

sebeplerle veya kastı kaldıran diğer nedenlere

dayanmadan defter ve belgelerini ibraz etmemiş olması

gerekir.

Bir kısım defter ve belgeler için zayi belgesi alınmış

olunması, tek başına kastı ortadan kaldırmaz. Zayi belgesi

alınmasını sağlayan koşulların değerlendirmesi, ceza

mahkemesi yargıcına aittir.

Mücbir sebepler konusunda Yargıtay’ın benimsediği ilke

• “Ceza yargılamasında duraksamaya meydan vermeden gerçeği ortaya çıkarmak görev ve yetkisi bulunan ceza hakimi, ileri sürülen mücbir sebebin dayandığı olayların vukuu ile defter ve belgelerin yok olması veya elden çıkması sonucunu doğuracak nitelik ve yoğunlukta olup olmadığını, bunların mükellefin faaliyet alanı itibariyle mutad ortam, yer ve mekanda muhafaza edilme olgusu, olayın meydana gelme olasılığı, doğal ve kaçınılması mümkün olmayan nedenlere dayanıp dayanmadığı, öngörülebile ve neden-sonuç ilişkisi, vergi denetiminden kaçmak amacına yönelik tertip niteliği ve sair ile olayın arz ettiği özelliği, duruşmadan ve tahkikattan edineceği kanaate göre irdeleyip değerlendirmeli ve delilleri serbestçe takdir etmeli, iradi dışında meydana geldiği ve defter ve vesikaların tamamen veya kısmen kaybı veya yok olması sonucunu doğurduğunu anlaması halinde mücbir sebep olarak kabul etmelidir.”

GİZLEME SUÇUNUN SONUÇLARI

1. Re’sen vergi tarhı (VUK Madde 30/3)

Ancak madde metninde «defterlerin ibraz edilmemesi»

şeklinde hüküm nedeniyle, belgelerin ibraz edilememesi

halinde idare VUK Madde 30/3 ile 30/4’ ü birlikte re’sen tarh

sebebi saymaktadır.

2. Vergi Ziyaı cezası kesilir. (3 kat)

3. KDV indirimi reddine sebep olur

4. Özel usulsüzlük cezası(VUK Mükerrer Madde 355)

5. On sekiz aydan üç yıla kadar hapis cezası talebiyle

Cumhuriyet Başsavcılığı’na suç duyurusunda bulunulur.

6. Her yıla ait suçlar ayrı suç teşkil eder (içtima) .

7. Zincirleme suç hükümleri uygulanır.

GİZLEME SUÇUNUN SONUÇLARI

• Birden fazla yıla ait defter ve belgelerin tek bir yazı ile istenmiş olması ve ibraz edilmemesi halinde tek bir suç işlendiği kabul edilir.

• DİKKAT : BİR TEK FATURA YAPRAĞI DAHİ İBRAZ EDİLMEZSE SUÇ OLUŞMUŞ SAYILIR!!!

• Aynı dönem defter ve belgelerinin ister aynı sebeple olsun ister farklı sebeple olsun tekrar ibrazının talebi halinde, ibraz etmeme fiili artık yeni bir suçu oluşturmaz. Yargıtay 11. Cz. D. 2012/20146 s. K.)

• İnceleme elemanına ibraz edilmeyen faturaların sonradan Ceza Mahkemesine ibraz edilmesi halinde nasıl bir sonuç ortaya çıkar?

Gizleme suçunda tereddütlü konular/Danıştay ve Yargıtay’ın

yaklaşımı

• İncelemenin işyerinde yapılması şartı gözetilmelidir.

«Vergi incelemeleri, esas itibariyle incelemeye tabi olanın iş yerinde

yapılır. İş yerinin müsait olmaması, ölüm, işin terk edilmesi gibi zaruri

sebeplerle incelemenin yerinde yapılması imkansız olur veya mükellef ve

vergi sorumluları isterlerse inceleme dairede yapılabilir. Bu takdirde

incelemeye tabi olanın lüzumlu defter ve vesikalarını daireye getirmesi

kendisinden yazılı olarak istenilir. İncelemenin dairede yapılması halinde

istenilen defter veya vesikaları belli edilen zamanda mazeretsiz olarak

getirmeyenler, bunları ibraz etmemiş sayılırlar. Haklı bir mazeret

gösterenlere, defter ve vesikalarını daireye getirmesi için münasip bir

mühlet verilir.»

İnceleme işyerinde yapılamıyorsa tutanakla tespiti gerekir.

Gizleme suçunda tereddütlü konular/Danıştay ve Yargıtay’ın

yaklaşımı

• Defter ve belgeler mükellefin kendisinden veya sorumlu

kişiden istenmelidir. SMMM’den veya vekalet verilmiş

kişiden istenmemelidir.

• Açılan ceza davalarında genellikle, “defterler

muhasebecideydi, ulaşamadım, muhasebeciyi bulup

defterleri getiremedim veya muhasebeci kaybetmiş”

şeklinde yapılan savunmalar pek itibar görmemektedir.

• Devralınan şirkete ait eski yıllara ait defter ve belgeler

mutlaka teslim alınmalıdır. İlerde eski yıllara defter ve

belgelerin ibrazı istenip ibraz edilemezse ceza alabilir.

• …defter belge ibraz etmeme suçu yönünden vergi dairesi tarafından gönderilen tebligattan haberi olmadığını, şirketi sattıktan sonra hiçbir bilgi alamadığını savunması, sanık ...’in ise istenilen evraklar muhasebecide olduğundan süresi içinde götüremediğini, muhasebeciden aldıktan sonra götürdüğünü ancak süresi geçtiği için gerek olmadığını söylediklerini savunması karşısında, defter ve belgelerin ibraz edilmesi için sanıklar...’e yapılan herhangi bir tebligat evrakının dosyada bulunmaması nedeniyle; gerçeğin kuşkuya yer vermeyecek şekilde belirlenmesi bakımından, sanıklar... adına defter ve belgelerin ibrazı için herhangi bir bildirim yapılıp yapılmadığının araştırılması, sanıklar ...’in şirket ortaklığı dışında temsil yetkilerinin bulunup bulunmadığının, ortak sıfatıyla şirketten bir maaş ya da pay alıp almadıklarının, fiilen şirket işleriyle ilgilenip ilgilenmediklerinin araştırılarak toplanan tüm deliller birlikte değerlendirilip sonucuna göre sanıkların üzerlerine atılı suçlar yönünden hukuki durumlarının tayin ve takdiri gerekirken, eksik inceleme ve yetersiz gerekçe ile yazılı şekilde hükümler kurulması bozmayı gerektirmiştir.

• Yargıtay 21. Ceza Dairesi 2016/10344 E. , 2016/7264 K.

• 21. Ceza Dairesi 2016/8030 E. , 2016/7074 K. •

"İçtihat Metni"MAHKEMESİ :Asliye Ceza Mahkemesi SUÇ : 213 Sayılı Vergi Usul Kanunu'na Muhalefet HÜKÜM : Beraat

… defter ve belge isteme yazısı ile sanıktan 2003 takvim yılına ilişkin defter ve belgelerinin (gelir ve giderlerini tevsik eden defterler, faturalar, irsaliyeler, senet, bordro, makbuz vb) istendiği ve ibraz için 15 günlük süre verildiği halde, sanığın süresi içinde istenen bu belgeleri ibraz etmediği, savunmasında ise istenen defter ve belgelerinin

tebligat tarihinden yedi ay önce vefat eden muhasebecisi ...'ta bulunması nedeniyle süresinde ibraz edemediğini beyan ettiği, muhasebecisinin tebligat tarihinden çok önce gerçekleşen ölümünün sanığın defter ve belgeleri muhafaza ve ibraz sorumluluğunu kaldırmayacağı gözetilip, sanığa yüklenen suçun sübut bulduğu kabul edilerek 213 sayılı Yasanın 359/a-2. maddesi gereğince mahkumiyetine karar verilmesi gerektiği gözetilmeksizin yerinde olmayan gerekçeyle yazılı şekilde beraat kararı verilmesi, • …BOZULMASINA, 24.11.2016 günü oybirliği ile karar verildi. •

Defter ve belgelerin muhasebecide olduğu gerekçesiyle ibraz

edilmemesi

• Danıştay 4. Dairesi • Tarih : 29.04.2014 • Esas No : 2014/271 • Karar No : 2014/2893 • Defter ve belgelerin muhasebeciden alınamadığı için

ibraz edilemediği ileri sürülmüş olsa da defter ve belge saklama ve ibraz yükümlülüğü olan ve ispat yükü kendisine düşen mükellef tarafından mücbir sebebin varlığına dair hukuken itibar edilebilecek herhangi bir belge ibraz edilmemesi durumunda, mücbir sebep hali olmadan defter ve belgelerini incelemeye ibraz etmeyerek indirim hakkından yararlanmak için yasal koşullardan birini yerine getirmeyen mükellef adına tarh edilen vergiler üzerinden kesilen üç kat vergi ziyaı cezasında hukuka aykırılık bulunmadığı hk.

• VUK Mükerrer Md. 355’de yer alan hüküm suçun unsuru

sayılmalı mıdır?

«Özel usulsüzlük cezası kesilmesine rağmen

mecburiyetleri yerine getirmeyenlere yeniden süre verilerek

bu mecburiyetleri yerine getirmeleri tebliğ olunur. Verilen

sürede bu mecburiyetlerin yerine getirilmemesi halinde

yukarıda yazılı özel usulsüzlük cezaları bir kat artırılarak

uygulanır.»

Vergi idaresi genel tebliğ ve genelge ile birinci tebligattan

sonra re’sen takdir işleminin yapılması gerektiğini

belirtmektedir.

TAHRİFAT SUÇUNUN UNSURLARI • Örnek olay:

• Düzenlen iki adet faturanın müşteri nüshasında 01.10.2012 ve 05.10.2012 olarak yazılmış olduğu halde, sanıkların ibraz ettikleri faturaların alt nüshasında tarihlerinin 04.03.2012 ve 05.03.2012 şeklinde düzeltilmiş (tahrif edilmiş) olduğu tespit edilmiştir.

• Failin Tespiti

• Gerçek kişi mükellefler, tüzel kişilerin kanuni temsilcileri, tüzel kişiliğe sahip olmayan vakıflar gibi kuruluşları idare edenler veya temsilcileri suçun faili olabilirler

• Bu suç, küçüklerin ve kısıtlıların kanuni temsilcileri tarafından da işlenebileceği gibi; mükelleflerin işlerinin idaresini usulüne uygun olarak devrettiği kişiler tarafından da işlenebilir.

ÇİFT DEFTER KULLANMA SUÇU

• Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan; (…) defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydetmek.

• 1. Vergi kanunlarına göre tutulan defterlerin mevcut olması

• 2. Kanunen tutulması zorunlu defterlere kaydı gereken hususların kısmen ya da tamamen başka defter, belge veya kayıt ortamlarına kaydedilmiş olması.

• 3. Gerçekte hesaplanması gereken vergi matrahına ilişkin kayıtlar ile kısmen veya tamamen matrahın azalması sonucunu doğuran kayıtların illiyet bağının ve vergiyi doğuran olayın gerçek mahiyetinin ortaya konulması gerekir.

• 4. Her bir takvim yılına ait işlenen suçlar ayrı suç; bir takvim yılında birden fazla işlenmesi ise zincirleme suçu oluşturur.

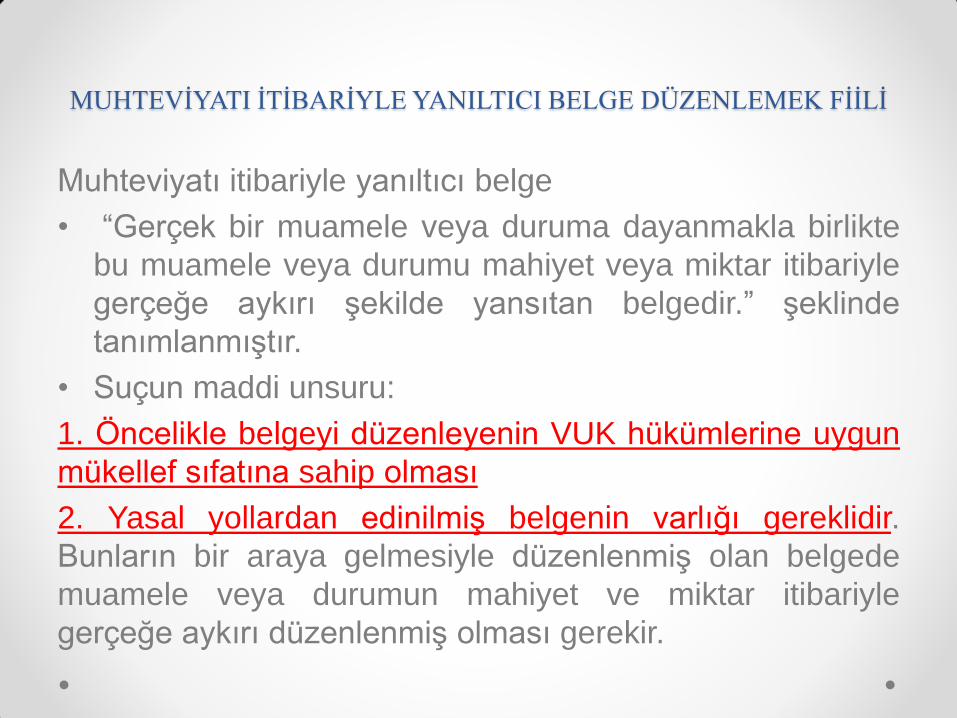

MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEMEK FİİLİ

Muhteviyatı itibariyle yanıltıcı belge

• “Gerçek bir muamele veya duruma dayanmakla birlikte

bu muamele veya durumu mahiyet veya miktar itibariyle

gerçeğe aykırı şekilde yansıtan belgedir.” şeklinde

tanımlanmıştır.

• Suçun maddi unsuru:

1. Öncelikle belgeyi düzenleyenin VUK hükümlerine uygun

mükellef sıfatına sahip olması

2. Yasal yollardan edinilmiş belgenin varlığı gereklidir.

Bunların bir araya gelmesiyle düzenlenmiş olan belgede

muamele veya durumun mahiyet ve miktar itibariyle

gerçeğe aykırı düzenlenmiş olması gerekir.

MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEMEK FİİLİ

Belgenin dayandığı işlem ile ifade ettiği miktarlar arasında

bir tutarsızlık olması; ayrıca söz konusu işlem veya

durumun mahiyetinin, düzenlenen belgeye gerçek

durumdan farklı olarak yansıtılması gerekmektedir. Örneğin

kumaş satmış olan bir mükellefin düzenlemiş olduğu

faturada malın cinsi kısmına elbise yazması halinde bu

belge muhteviyatı itibariyle yanıltıcı belge sayılacaktır.

-Tespiti çok zor bir fiildir.

-Genellikle belgelerin alt ve üst nüshalarının farklı

olması şeklinde karşımıza çıkmaktadır.

Ücret bordrosundaki ücretle gerçek ücretin farklı gösterilmesi

• …sanığın, işyerinde çalışan bazı çalışanlarına ödediği ücreti; bordroya dahil etmeyerek eksik ücret bordrosu düzenlemek suretiyle "muhteviyatı itibariyle yanıltıcı belge düzenleme" şeklinde gerçekleşen eyleminden dolayı yapılan yargılama sonucu verilen hükmün açıklanmasının geri bırakılmasına dair kararın

Muhteviyatı itibariyle yanıltıcı belgeyi kullanma

• Muhteviyatı itibariyle yanıltıcı belgeyi kullanma,

düzenlenen belgeden yararlanmak için gerekli

faaliyetidir. Bunun için, belgenin mükellefin defterine

kaydı yeterli olmayıp, usulüne uygun olarak

vergilendirme işleminde kullanılması gerekir.

• Belgeyi kullanan mükellef tarafından; aldatılmış

olduğunun ileri sürülmesi, verilen belgeyi kontrol

etmeden defterine kaydetmesi ve vergi matrahını

hesaplamasında kullanmış olması, yaşamın olağan

gözlemlerine uygun düşmediği gibi, içeriğin doğruluğunu

kontrol yönünden de sorumluluğunu gerektirir.

Yargıtay kararlarından örnekler

• Yolcu taşıma biletlerinin dip koçanlarıyla yolculara verilenler

arasında farklılıklar meydana getirilmesi

• Satın alarak o yıl içinde satamadığı av tüfeklerinin gerçek

değerinin altında düzenlenen faturalarını kullanarak katma

değer vergisi ziyaına neden olunması

• Müşteriye verilen nüshaları ile kendisinde kalan nüshaları

arasında tutar yönünden farklı faturalar düzenlenmesi

• Kooperatifin taşıma işini yaptırdıkları nakliyecilerden, koçan

alınarak faturaların üst nüshasını boş bırakıp, alt nüshasını

gerçek tutar ve tarihte düzenleyerek, üst nüshaları ise daha

fazla tutar ve farklı tarih yazarak tanzim edip kullanması;

• Satılan kereste miktarının eksik gösterilmesi…

• «İstersen fazla fatura kesebilirim???»

SAHTE BELGE Mİ MUHTEVİYATI İTİBARİYLE YANILTICI

BELGE Mİ ?

• Bu tanımlama çok açık olmamasının ötesinde,

uygulamada ve yargı kararlarında çoğu zaman “sahte

belge” ile karıştırılması nedeniyle yoruma açıktır.

Doktrinde de “sahte ve muhteviyatı itibariyle yanıltıcı

belge” şeklinde yaygın bir kullanım yerleşmiş

durumdadır. Hal böyle olunca, sahte belge nedir,

muhteviyatı itibariyle yanıltıcı belge nedir sorularının

yanıtını vermek ve kavram karmaşasını açıklığa

kavuşturmak gerekmektedir.

• Belgenin % 1’i dahi gerçek olsa sahte belge sayılamaz.

(M. Maç)

• T.C.

• YARGITAY

• CEZA GENEL KURULU

• E. 2012/11-1512

• K. 2014/366

• T. 11.7.2014

• • SAHTE BELGE KULLANMAK ( Belgesiz Yapılan Alım ve Hizmetin Başka Bir Mükellefin Belgesi ya da Sahte Belgeyle Belgelendirilmesinde Belgenin Sahte Olduğunun Kabul Edileceği - Vergi Dairesi Başkanlığı Mütalaasında Eylemin Yanıltıcı Belge Kullanmak Mahkemece Eylemin Sahte Belge Kullanmak Suçu Olduğunun Belirtildiği/Mahkemenin Mütalaa İle Bağlantılı Olmadığının Kabulü Gereği )

• T.C.

• YARGITAY

• 21. CEZA DAİRESİ

• E. 2016/4445

• K. 2016/5451

• T. 21.6.2016

• • SAHTE FATURA DÜZENLEME SUÇU ( Mahkemece Faturaları Kullanan Şirket Yetkilileri

Dinlenerek Sözü Edilen Faturaları Kimden ve Hangi Hukuki İlişki Karşılığında Aldıklarının

Sanıklarla Muhatap Olup Olmadıklarının Sorulması Gerektiği )

• • VERGİ TEKNİĞİ RAPORLARININ GETİRTİLMESİ ( Sahte Fatura Düzenleme Suçu -

Hazırlanan Vergi Tekniği Raporları İle Sanığın da İçinde Bulunduğu Kişiler Hakkında

Teşekkül Oluşturarak İthal Ettikleri Solvent Ve Türevi Maddelere Değişik Katkı Maddeleri

Katarak Akaryakıt Olarak Satılması İle İlgili Vergi Tekniği Raporları Getirtilmesi Gerektiği )

• • VERGİ DAİRESİNDEN ARAŞTIRMA YAPMA ( Sahte Fatura Düzenleme Suçu - Sahte

Faturaları Kullandığı Belirtilen Şirket Yetkilileri Hakkında Dava Açılmış Olup Olmadığının

İlgili Vergi Dairesinden Araştırılacağı/Açıldığının Tespiti Halinde Dava Dosyaları Getirtilip

İncelenerek Davayı İlgilendiren Delillerin Onaylı Örneklerinin Dava Dosyasına İntikal

Ettirileceği )

• • FATURALARIN GERÇEK ALIM-SATIM KARŞILIĞI OLUP OLMADIĞININ BELİRLENECEĞİ

• ( Sahte Fatura Düzenleme Suçu - Mal ve Para Akışını Gösteren Sevk ve Taşıma İrsaliyeleri

Teslim ve Tesellüm Belgeleri Üzerinde Bilirkişi İncelemesi Yaptırılacağı )

•

• 21. CEZA DAİRESİ

• E. 2016/4141

• K. 2016/5327

• T. 15.6.2016

• • VERGİ USUL KANUNU'NA MUHALEFET ( Öncelikle İlgili Vergi Dairesinden Rapora Dayanak Olan Yoklama Fişleri Fatura Teslim Tutanakları Mükelleften Fatura Alan Şirketleri ve Şahısları Gösteren Ba Bs Forma Analizlerinin de Yer Aldığı Belgelerin Dosyaya İntikal Ettirilmesi Gerektiği )

• • SAHTE FATURA DÜZENLENMESİ ( Sahte Olduğu İddia Olunan Faturaları Kullanan Şirket ve Şahıslar Hakkında Karşıt İnceleme Yapılıp Yapılmadığı Araştırılıp Yapılmış İse Haklarında Düzenlenen Vergi İnceleme ve Sair Raporların Onaylı Suretleri Getirtilerek İncelenmesi Gerektiği - Vergi Usul Kanunu'na Muhalefet )

• • BİLİRKİŞİ İNCELEMESİ ( Vergi Usul Kanunu'na Muhalefet - Faturaların Gerçek Alım Satım Karşılığı Olup Olmadığının Belirlenmesi Yönünden Faturaları Düzenleyen Şirketin Yeterli Mal Girişi veya Üretimi Olup Olmadığı da Dikkate Alınarak Karşılaştırmalı Bilirkişi İncelemesi Yaptırılması Gerektiği )

• • CEZAİ SORUMLULUK ( Yapılan Araştırma Sonucunda Somut Bir Tespit Yapılamadığı Takdirde Sanıklardan Birinin Şirket Müdürü Olması Sebebiyle Cezai Sorumluluğunun Kendisinde Olduğu - Diğerinin İse Suçlara İştirak Ettiğine Dair Bir Tespit Yapılamadığı Hususunun Dikkate Alınması Gerektiği/Vergi Usul Kanunu'na Muhalefet )

SAHTE BELGE Mİ MUHTEVİYATI İTİBARİYLE YANILTICI

BELGE Mİ ?

Sanığın O. Genel Müdürlüğü'ne düzenlediği faturanın dip

koçanında bedeli eksik ve muhatabı farklı yazması eylemi, sahte

fatura düzenleme suçunu teşkil eder. (Yargıtay 11. C. D.

2010/5975 sayılı kararı)

«Sanığın babası A.Ü. adına kayıtlı xxx Kırtasiye başlıklı

faturanın alt ve üst nüshalarını tarih, emtia cinsleri ve tutarları

farklı olarak düzenleyip U. Medikal Limited Şirketine verdiği, adı

geçen şirketin faturayı 1997 yılında kullandığı, böylece vergi

ziyaına sebebiyet vermek şeklinde oluşan eylemin, 213 sayılı

yasanın 359/a-2 maddesinde öngörülen muhteviyatı itibariyle

yanıltıcı belge düzenlemek suçunun oluşturduğu; vergi

mükellefiyetinin bulunmaması, bu suçun oluşmasına engel teşkil

etmediği.», (Y. 11. CD. 18.10.200, E. 8931-K. 9683)

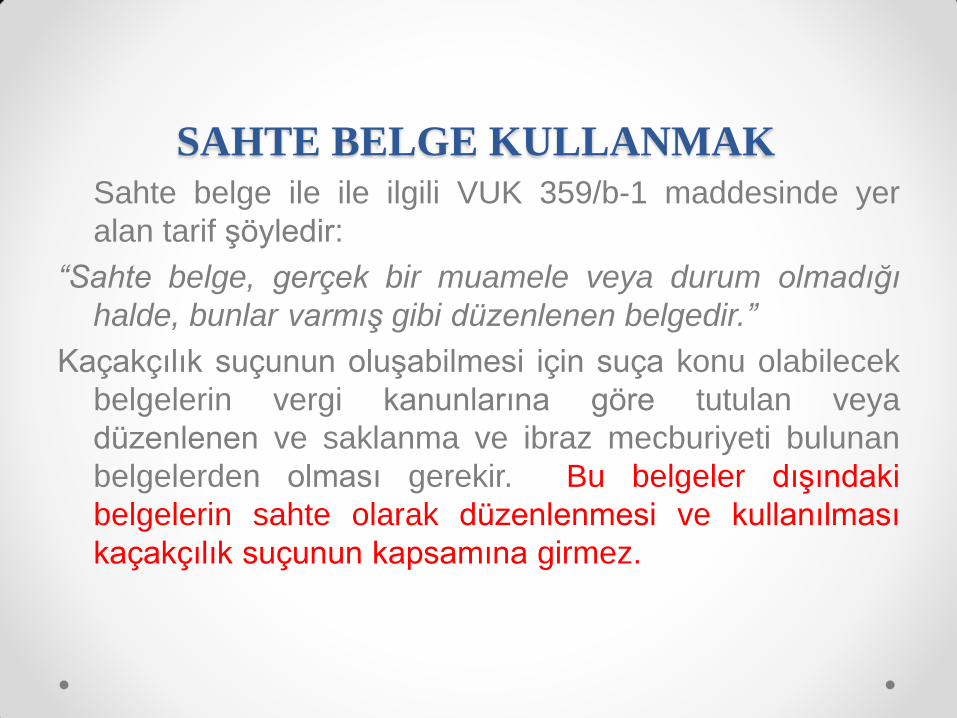

SAHTE BELGE KULLANMAK

Sahte belge ile ile ilgili VUK 359/b-1 maddesinde yer

alan tarif şöyledir:

“Sahte belge, gerçek bir muamele veya durum olmadığı

halde, bunlar varmış gibi düzenlenen belgedir.”

Kaçakçılık suçunun oluşabilmesi için suça konu olabilecek

belgelerin vergi kanunlarına göre tutulan veya

düzenlenen ve saklanma ve ibraz mecburiyeti bulunan

belgelerden olması gerekir. Bu belgeler dışındaki

belgelerin sahte olarak düzenlenmesi ve kullanılması

kaçakçılık suçunun kapsamına girmez.

SAHTE BELGE KULLANMAK

• Kullanma, yapılan sahtecilikten beklenen yararın

sağlanması için gerekli faaliyetin bütününü ifade eder.

Bunun için belgeyi nezdinde kullanan muhatabın

varlığını zorunlu kılar. Sahte belgenin mükellef tarafından

defterine kaydedilmemesi, beklenen yararı

sağlamayacağından kullanma fiili gerçekleşmiş

sayılamaz. Kaldı ki, deftere kaydedilmeyen sahte

belgenin beyannamede gösterilmesi mümkündür.

Dolayısıyla, sahte belgenin kullanılmış sayılabilmesi için

vergi matrahını bildirdiği beyannamede gösterilmesi ve

beyannamenin de vergi dairesine verilmesi gerektiği

sonucu çıkarılmaktadır.

SAHTE BELGE

DÜZENLEMEK/KULLANMAK

• Suçun Faili

• Sahte belge düzenleme suçu; mükellef, vergi sorumlusu

ve kanuni temsilciler tarafından işlenebileceği gibi bu

sıfatlara sahip olmayanlar tarafından da işlenebilir.

• Sahte belge kullanmak suçunun faili ise herkes olamaz.

Çünkü kullanma; ancak mükellef, vergi sorumlusu, tüzel

kişilerin kanuni temsilcileri, tüzel kişiliği olmayan

teşekküllerin idarecileri veya bunların temsilcileri

tarafından gerçekleştirilebilir. Bu yüzden sahte belge

kullanmak suçunun failleri, sayılan bu gerçek kişilerdir

• Örneğin, Yargıtay 11. C.D nin E. No: 2001/6053, K. No:

2001/6820 sayılı kararında “Belgesiz yapılan satın

almanın bir başka mükellefin faturasıyla

belgelendirilmesi halinde, bu faturaların, düzenleyip

verenle gerçek bir alım-satım olmadığından sahte olarak

kabulü gerektiği, somut olayda; faturaların sahte olduğu

ve katma değer vergisi yönünden kullanılarak vergi

ziyaına neden olduğu kabul" edilmelidir. ”şeklinde hüküm

verilmiştir.

• 306 sayılı V.U.K.G.T. ile, V.U.K. nun 359.ncu madde ile ilgili olarak "failin, fiilin oluşturduğu suçtan sorumlu tutulabilmesi için kastın mevcudiyeti gerekmekte, kasten hareket edilmiş sayılabilmesi için suçu oluşturan fiilin bilerek ve isteyerek işlenmiş olması, dolayısıyla da bunun araştırılması icap etmektedir.(...) Ancak, sahte veya muhteviyatı itibariyle yanıltıcı belgelerin bilerek kullanılıp kullanılmadığının araştırılmasında bu belgeleri bilmeden kullandığı sonucuna varılan mükellefler adına vergi suçu raporları düzenlenmemesi ve haklarında cumhuriyet savcılıklarına suç duyurularında bulunulmaması icap etmektedir. Ayrıca, bu belgeleri kullanmak suretiyle vergi ziyaına sebebiyet verilmiş olması halinde bu mükellefler adına 344 üncü maddenin ikinci fıkrası uyarınca vergi ziyaı cezası kesilmesi gerekmektedir " Denilerek; anılan maddesinin uygulamasında "kasıt" unsurunun ve bilerek kullanma olgusunun aranıp aranamayacağı açıklanmaya çalışılmıştır.

• Sahte belge, gerçekte olmayan, alınması ya da verilmesi

gerekmeyen bir belgenin olayın faili tarafından

düzenlenmesi veya bir işlem olmadığı halde varmış gibi

düzenlenen belgedir. Burada taklit şeklinde bir sahtecilik

söz konusudur. Örneğin, gerçekte yapılmayan bir satış

için fatura düzenlenmesi sahte belge olarak

adlandırılabilir .

• Sahte belgede, gerçekte olmayan bir işlemin varlığını

gösteren belge vardır. Yani gerçek bir belgenin üzerinde

silinti, kazıntı gibi sonradan değişiklik yapılması hali

değildir.

Sahte Belge/ Muhteviyatı İt. Yanıltıcı Belge: Kanun koyucu,

vergi idaresi, Yargı Mercileri nasıl bakıyor?

• 1998 yılında kabul edilen 4369 sayılı Kanunla, Kanunun 359 uncu maddesinde, sahte belge ve muhteviyatı itibarıyla yanıltıcı belge tanımlarına yer verildi.

• VERGi İDARESİNİN DAYANDIĞI GENEL TEBLİĞLER

• 28 SERİ NUMARALI KDV GENEL TEBLİĞ

• Bilindiği gibi, vergi uygulamalarında kullanılan belgelerin geçerliliği, belli edilen şekil şartlarına uygun olarak düzenlemelerine ve gerçeği aksettirmelerine bağlıdır.

• Buna göre, hukuki geçerliliğini sağlayan zorunlu ve yeterli unsurlara sahip olmayan belgeler "sahte belgeler"dir. Bu çerçevede ;

• 1. Bir mal hareketi veya hizmet söz konusu olmadığı halde düzenlenen belgeler,

• 2. Belge düzenleme yetkisi bulunmayanlar tarafından düzenlenen belgeler,

• 3. Başkası adına bastırılıp kullanılan belgeler,

• sahte belge olarak kabul edilecektir.

• Muhteviyatı itibariyle yanıltıcı belgeler ise, şekil şartlarına uygun olarak düzenlenmiş, ancak içerdiği bilgiler yanlış olanlardır. Buna göre mal veya hizmetin miktar veya değerini gerçeğinden daha az veya daha çok gösteren, alıcı veya satıcısı, tarihi, seri numarası "tahrif" suretiyle değiştirilmiş belgeler, gerçek durumu göstermeyen, muhteviyatı itibariyle yanıltıcı belge olarak kabul edilecektir.

Sahte Belge/ Muhteviyatı İt. Yanıltıcı Belge: Kanun koyucu,

vergi idaresi, Yargı Mercileri nasıl bakıyor?

• Sahte veya muhteviyatı itibariyle yanıltıcı belgeler sadece yukarıda sayılanlarla sınırlı olmayıp olayın özelliğine göre değişik durumların ortaya çıkabileceği tabiidir.

• 23/11/2001 TARİHLİ ve 84 SERİ NUMARALI KDV GENEL TEBLİĞİ

• Buna göre;

• Bir mal hareketi veya hizmet ifası söz konusu olmaksızın düzenlenen belgeler sahte belge olarak kabul edilecektir.

• …………………….

• - mal veya hizmetin miktar veya değerini gerçeğinden az veya çok gösteren,

• - alıcı veya satıcısı, tarihi, seri numarası tahrif edilmiş, muhteviyatı itibariyle yanıltıcı belgelerdir.

Fail ve Mağdur

• Sahte fatura düzenleme suretiyle kaçakçılık suçunun faili

herkes olabilir. Ancak sahte faturayı kullanmak suretiyle

kaçakçılık suçunun faili; sahte faturanın kullanılması

beyannamede gösterilerek vergi dairesine verilmesini

gerektirdiğinden, bu eylem ancak vergi yükümlüsü veya

sorumlusu tarafından işlenebilir.

• Tüzel kişiler kanuni temsilcileri tarafından idare edilirler

ve tüzel kişinin faaliyetleri yöneticilerin emir ve

talimatlarıyla gerçekleşir. Bu sebeple kaçakçılık suçunun

faili genellikle ilgili tüzel kişinin kanuni temsilcisidir.

• Suçun mağduru ise hazine, yani devlet tüzel kişiliğidir.

Manevi Unsur

• Genel kasıtla işlenen suçlardandır. Failde hiç vergi

vermemek veya az vergi vermek amacının varlığı

aranmaz.

• İradi ve icrai hareketlerle işlenen suçlardandır.

• Sahte belge kullanmak suçunda failin belgenin

sahteliğini bilmemesi kastı ortadan kaldırır. Belgenin

gerçek bir duruma dayanmadığını bilenin belgenin

sahteliğini bildiği kabul edilmelidir. Gerçek mal veya

hizmet alımında, sahte basılarak doldurulan faturayı

kullanan failin buna bilgisi ve muvafakati ispat edilmelidir.

• 306 sıra nolu VUKGT ve 482 sıra nolu VUKGT ile

yapılan düzenlemeler, sahte belge kullananları «hoş

görme» olarak yorumlanabilir mi?

Sahte Belge Kullanan Mükellefe

Uygulanacak Cezalar-Vergi ziyaı

cezası

• Mükelleflerin sahte belgeleri bilerek, sadece giderlerini,

mal alışlarını fazla göstermek amacıyla kullandıkları

tespit edilmişse, yani vergi ziyaına sebebiyet vermişlerse

kendilerine VUK’un 341. ve 344. maddesinin 3. fıkrasına

göre 3 kat vergi ziyaı cezası kesilir.

Mükelleflerin sahte belgeleri bilmeyerek kullandıkları

tespit edilmişse ve vergi ziyaına da sebebiyet verilmişse

bu durumda vergi ziyaı cezası VUK’un 341. ve 344.

maddesinin 2. fıkrasına göre 1 kat kesilmesi

gerekmektedir.

Sahte belge kullanmada kastın varlığı nasıl

anlaşılacak?

• 4369 sayılı kanunun gerekçesinde aranan şart şudur:

• Niyet, amaç, plan !

Sahte belge veya Muhteviyatı İtibariyle Yanıltıcı Belge Kullanan

Mükelleflerin Cezaları Ortadan Kaldıran veya Azaltan Hukuki

Yollardan Yararlanıp Yararlanmayacağı

• Tarhiyat Öncesi Uzlaşma ve Tarhiyat Sonrası Uzlaşma

Hükümlerinden Faydalanamaz.

• VUK Madde 376’da düzenlenen ceza indiriminden

yararlanabilir.

Suç tarihi • Beyanname verme süresinin son günü

mü? Yargıtay bu görüşü benimsemiş,

verilen kararlar müstekar hale gelmiştir.

• Defterlere kayıt tarihinin suç tarihi olduğu

yönünde de görüşler vardır.

Suçların çokluğu, zincirleme suç

• Sahte belge kullanma suçu birden fazla yıl işlenmişse

HER YIL İÇİN AYRI CEZA VERİLMESİ GEREKİR

• Bir yıl içinde ayrı vergilendirme dönemlerinde sahte

belge kullanılması halinde ZİNCİRLEME SUÇ oluştuğu

kabul edilir. Sonuç: Cezanın artırılması gerekir.

SAHTE BELGE KULLANMA SUÇUNA YÖNELİK

YUMUŞAMA SİNYALLERİ

• 306 SAYILI VUKGT

• 6736 SAYILI KANUN ((?))

• VUK MADDE 371 «İZAHA DAVET» Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerle ilgili olarak, toplam mal ve hizmet alışları ya da sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgelerin tutarının net bir şekilde belirlenemediği durumlarda, Tebliğ ekinde yer alan “Toplam Mal/Hizmet Alışları ile Kullanılan Sahte veya Muhteviyatı İtibarıyla Yanıltıcı Belgeler Listesi” tebliğ edilecek izaha davet yazısına eklenir.

482 sıra nolu VUK Genel Tebliği

• Sahte veya Muhteviyatı İtibarıyla Yanıltıcı Belge Kullanılması Durumunda Mükelleflerin İzaha Davet Edilmesi

• Vergi Usul Kanununun 359 uncu maddesinde yer alan fiillerle verginin ziyaa uğratılmış olabileceği hallerde izaha davet hükümleri uygulanmayacaktır.

• Bununla birlikte, sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair vergi inceleme yetkisini haiz kişilerce düzenlenen raporlara istinaden yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarının; her bir belge itibarıyla 50.000 TL'yi geçmemesi ve mükellefin ilgili yıldaki toplam mal ve hizmet alışlarının %5'ini aşmaması kaydıyla mükellefler izaha davet edilir.

• Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair belge tutarının tespiti ile mal ve hizmet alış tutarının hesaplanmasında vergiler hariç tutarlar dikkate alınacaktır.

• Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair her bir ön tespit itibarıyla tüm belge tutarlarının vergiler hariç ayrı ayrı 50.000 TL ve altında olması ve diğer şartların da gerçekleşmesi halinde mükellefler izaha davet edilir. Bununla birlikte, her bir ön tespite ilişkin olarak herhangi bir belge tutarının vergiler hariç 50.000 TL üzerinde olması durumunda, bu belgeyi kullanan mükellefin diğer benzer mahiyetteki belge ve/veya belgeleri tutarı 50.000 TL altında olsa dahi tüm bu belgelere ilişkin izaha davette bulunulması mümkün değildir.

• Örnek: (A) Ltd. Şti. hakkında sahte belge düzenleyicisi olduğuna dair

vergi tekniği raporu düzenlenmiştir. Düzenlenen bu raporun sonuç

bölümünde (B) Ltd. Şti.'nin, (A) Ltd. Şti. tarafından düzenlenen 10 adet

faturayı kullanmış olabileceğine dair bulgular yer almaktadır. Bu faturaların

her biri vergiler hariç 50.000 TL'nin altında kalmaktadır. Bu durumda diğer

şartların da gerçekleşmesi halinde (B) Ltd. Şti. izaha davet edilecektir.

• Mezkûr faturaların vergiler hariç, 9 adedinin her birinin tutarı 50.000

TL'nin altında, bir adet fatura tutarının da 50.000 TL'nin üstünde olduğu

durumda ise ziyaa uğramış olabilecek vergiye ilişkin bir fatura tutarının

50.000 TL'nin üzerinde olması nedeniyle 10 adet faturanın hiçbiri için

mükellef izaha davet edilmeyecektir.

• Sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının

ilgili yıldaki toplam mal ve hizmet alışlarının %5'ini aşması halinde,

vergiler hariç her bir belge tutarının 50.000 TL'yi geçmemesi durumunda

dahi mükelleflere izaha davette bulunulması mümkün değildir.

• Örnek: (C) Ltd. Şti. hakkında sahte belge düzenleyicisi

olduğuna dair vergi tekniği raporu düzenlenmiştir. Düzenlenen

bu raporun sonuç bölümünde (Ç) Ltd. Şti.'nin 2017 yılına

ilişkin olarak bu belgelerden 20 adet faturayı kullanmış

olabileceğine dair bulgular yer almaktadır. Bu faturaların ayrı

ayrı her birinin vergiler hariç tutarı 50.000 TL'nin altında olup,

toplam tutarları ise 800.000 TL'dir.

• (Ç) Ltd. Şti.'nin ilgili yıldaki toplam mal ve hizmet alış tutarı

ise 8.000.000 TL'dir. Buna göre, her bir belge itibarıyla 50.000

TL sınırı aşılmamakla birlikte, sahte veya muhteviyatı itibarıyla

yanıltıcı olabilecek toplam belge tutarının (800.000 TL) ilgili

yıldaki mal ve hizmet alışları toplamının %5'i olan 400.000

TL'yi aşması nedeniyle mükellef söz konusu faturalar için

izaha davet edilmeyecektir.

• Mükelleflerin izaha davet edilip edilmeyeceğinin belirlenmesinde sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgeler, her bir ön tespit bakımından ayrı ayrı değerlendirilecektir.

• Örnek: 1/8/2017 tarihinde (D) A.Ş. hakkında düzenlenen vergi tekniği raporunda, (E) Ltd. Şti.'nin vergiler hariç 60.000 TL tutarında 1 adet sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. Öte yandan, (F) A.Ş. hakkındaki 2/10/2017 tarihli bir başka vergi tekniği raporunda ise (E) Ltd. Şti. hakkında vergiler hariç 40.000 TL tutarında 1 adet sahte faturayı kullanmış olabileceğine dair bulgu yer almaktadır. Mükellefin, 1/8/2017 tarihinde düzenlenen raporda belirtilen faturayla ilgili olarak izaha davet edilmesi mümkün bulunmamakla birlikte, ilgili yıldaki toplam mal ve hizmet alışlarının %5'ini aşmaması şartıyla 2/10/2017 tarihinde düzenlenen raporda belirtilen faturayla ilgili olarak izaha davet edilmesi mümkündür.

•

• Mükellefler hakkında tek bir vergi tekniği raporunda

birbirinden farklı yıllara ilişkin sahte veya muhteviyatı

itibarıyla yanıltıcı belge kullanılmış olabileceğine dair

bulguların mevcut olması durumunda, söz konusu

50.000 TL'lik sınırın ve %5'lik oranın aşılmamış olması

şartları her bir yıl itibarıyla ayrı ayrı değerlendirilecektir.

Herhangi bir yıla ilişkin bu şartların sağlanmamış olması,

diğer yıllarda bu şartlardan her ikisini de sağlayan

mükelleflerin bu şartların sağlandığı yıla ilişkin izaha

davet edilmesine engel teşkil etmeyecektir.

• 1/8/2017 tarihinde (G) Ltd. Şti. hakkında düzenlenen vergi tekniği raporunda, (H) A.Ş.'nin 2015 yılına ilişkin vergiler hariç 70.000 TL, 10.000 TL ve 30.000 TL olmak üzere toplam üç adet, 2016 yılına ilişkin olarak ise vergiler hariç biri 45.000 TL, diğeri 40.000 TL olmak üzere toplam iki adet sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. (H) A.Ş.'nin 2015 yılına ilişkin toplam mal ve hizmet alış tutarları 3.000.000 TL, 2016 yılına ilişkin toplam mal ve hizmet alış tutarları ise 2.000.000 TL'dir. Buna göre, (H) A.Ş., 2015 yılına ilişkin 70.000 TL'lik faturanın 50.000 TL'lik sınırı aşmasından dolayı 2015 yılı için izaha davet edilmeyecek olup, 2016 yılına ilişkin belgelerden hiç birinin 50.000 TL'yi ve 2016 yılına ilişkin belge tutarları toplamının (85.000 TL) ilgili yıldaki mal ve hizmet alışları toplamının %5'i olan 100.000 TL'yi aşmamış olması nedeniyle 2016 yılına ilişkin faturalar için izaha davet edilecektir.

ÖNEMLİ DANIŞTAY KARARLARI

9. DAİRE

E. 2008/7281

K. 2012/2865

T. 23.5.2012

• Danıştay 2008/7281, 2012/2865, 23.5.2012 tarihli kararında “Fatura Kesen Mükellefin Alışlarının Bir Kısmının Veya Tamamının Sahte Olmasından Hareketle Satışlarının da Sahte Olduğu Sonucunun Ticari Yaşamın Gerçekleriyle Örtüşmediği “’ni belirtmekte ve şöyle demektedir.

• “Sahte fatura kullanan mükellefler arasında; alış ve satışlarını sahte fatura ile belgelendirerek tamamen sahte fatura komisyonculuğu yapan mükelleflerin yanı sıra, maliyetlerini yükseltmek ve daha az katma değer vergisi ödemek amacıyla, sadece sahte mal alış faturası kullanan mükellefler de vardır. Bu nedenle bir mükellefin alışlarının bir kısmının veya tamamının sahte olmasından hareketle satışlarının da sahte olduğu sonucuna ulaşılmak suretiyle yapılacak yorum, ticari yaşamın gerçekleriyle örtüşmediği gibi iyi niyetli mükellefleri de zor durumda bırakacaktır. Bir mükellefin vergi ile ilgili sorumluluklarını yerine getirmeyerek yasal olmayan fiillerinden doğan mali sonuçlardan iyi niyetli ve olayla irtibatı olup olmadığı somut olarak ortaya konulmadan bir başka mükellefi sorumlu tutmak hukukun temel ilkeleriyle bağdaşmayacaktır.”

T.C.

DANIŞTAY

4. DAİRE

E. 1998/1859

K. 1999/1978

T. 13.5.1999

• Danıştay 4. Daire, 1998/1859 esas, 1999/1978 karar ve 13.51999 tarihli kararında faturayı veren mükellefin işini terk etmesini, adresinde bulunmamasını sahte ve muhteviyatı itibarıyla yanıltıcı belge kullanmaya kanıt olarak kabul etmemiştir.

Daire kararında

“Faturayı veren şahsın vergi dairesindeki dosyasında yapılan tespitlerde komisyonculuk işini terk etmesi, adreslerinde bulunamamasına karşılık bu şahıstan yapılan alımlara ilişkin ödemelerinin kasadan tediye fişleri karşılığı yapılması faturaların gerçek dışı olduğunu göstermeyeceği gibi sene sonu borç bakiyesi olarak gösterilen tutara ilişkin belge olmaması da, faturaların gerçek dışı olduğunu göstermeye yeterli değildir. “

T.C.

DANIŞTAY

9. DAİRE

E. 2008/6943

K. 2009/2554

T. 10.6.2009

Danıştay 9. Daire 2008/6943 esas, 2009/2554 sayılı karar ve 10.6.2009 tarihli kararında ise demirbaş ve personel durumları ile iş hacminin uyumsuz olmasını, sık sık adres ve ortak değiştirmeyi, bildirilen adreslerde firmalar ve ortaklara ulaşılamayışını aleyhte delil olarak kabul etmiştir.

Dairenin kararının özeti:

ÖZET : Davacıya fatura düzenleyen Şirketlerinin, işyeri, demirbaş ve personel durumlarının iş hacimleri ile örtüşmediği, sık sık adres ve ortak değiştirdikleri, bildirilen adreslerde firmalar ve ortaklarına ulaşılamadığı, vergisel ödevlerin yerine getirilmediği, çok yüksek tutarlı faturalar düzenlediklerinin ve alışlarının sahte olduğunun tespit edildiği, bu itibarla adı geçen firmaların düzenlediği faturaların gerçeği yansıtmadığı ve sahte faturalar olduğu sonucuna ulaşıldığından, bu faturalara ilişkin indirimlerin reddi suretiyle davacı adına tarh edilen vergi ziyaı cezalı katma değer vergisinde isabetsizlik yoktur.

T.C.

DANIŞTAY

9. DAİRE

E. 2008/8784

K. 2009/1974

T. 15.4.2009

Danıştay 9. Dairesinin 15.04.2009 tarih ve E: 2008/8784, K: 2009/1974 sayılı kararında; “şirketin düzenlediği faturaların gerçek bir alım satıma dayanmadığı yolundaki rapora dayanılarak yapılan tarhiyata karşı açılan davanın, rapordaki tespitler yeterli görülerek (vergi mahkemesi tarafından) reddedildiği, ancak, bu firma ile ilgili tespitlerin alışlarına dayandırılması ve davacı tarafından ödemelerin büyük bölümünün müşteri çekleriyle veya internet üzerinden banka havalesi yoluyla yapılmış olması hususları da dikkate alındığında, davacının katma değer vergisi indiriminde kullandığı faturaların gerçek mal alışlarına ilişkin olduğunun anlaşıldığı, dolayısıyla davacıya fatura düzenleyen firma hakkındaki raporun vergilendirme açısından yeterli bulunarak tarhiyata karşı açılan davayı reddeden mahkeme kararında hukuka uyarlık görülmediği” belirtilmiştir. Danıştay 4. Dairesinin 07.11.1996 tarih ve E: 1995/4422, K: 1995/3947 sayılı kararı da bu yöndedir.

T.C.

DANIŞTAY

4. DAİRE

E. 2006/1742

K. 2007/1408

T. 26.4.2007

Danıştay 4. Dairesinin 26.04.2007 tarih ve E.2006/1742, K.2007/1408 sayılı kararında; “sahte veya muhteviyatı itibariyle yanıltıcı fatura düzenlediği iddiasıyla, hakkında vergi tekniği raporu düzenlenen şirketler hakkında ne gibi işlemler yapıldığı, haklarında, komisyon geliri elde etmekten dolayı tarhiyat yapılıp yapılmadığı, yapılmış ise sonucunun ne olduğu, bu raporlarla ilgili yargı kararının bulunup bulunmadığı, sahte veya muhteviyatı itibariyle yanıltıcı fatura düzenlediği iddia edilen şirketlerin mükellefiyetinin idarece terkin edilip edilmediği, edilmiş ise dava konusu yapılıp yapılmadığı, fatura düzenlenen dönemde, düzenleyen firmanın KDV beyannamesi verip vermediği, KDV tarhiyatı yapılmış ise bu konuda yargı kararının bulunup bulunmadığı, hususlarının araştırılıp ona göre karar verilmesi gerektiği” belirtilmiştir.

TEŞEKKÜRLER… [email protected]