wonen in nederland werken in duitsland€œeerste hulp bij grensarbeid” wonen in nederland werken...

TRANSCRIPT

“Eerste Hulp Bij Grensarbeid”

Wonen in NederlandWerken in Duitsland

“De startende grensarbeider”

Team Grensoverschrijdend Werken en Ondernemen (GWO)

Presentatie ITEM 14 juni 2018

Jan Meijs

Daniela Riewe

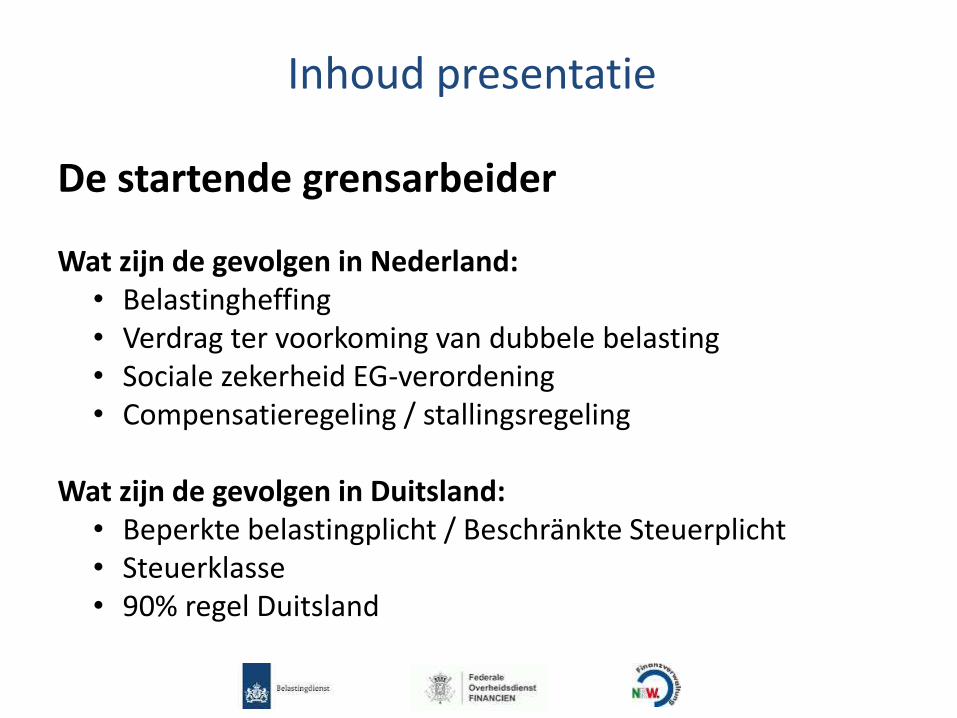

Inhoud presentatie

De startende grensarbeider

Wat zijn de gevolgen in Nederland:• Belastingheffing• Verdrag ter voorkoming van dubbele belasting • Sociale zekerheid EG-verordening• Compensatieregeling / stallingsregeling

Wat zijn de gevolgen in Duitsland:• Beperkte belastingplicht / Beschränkte Steuerplicht• Steuerklasse• 90% regel Duitsland

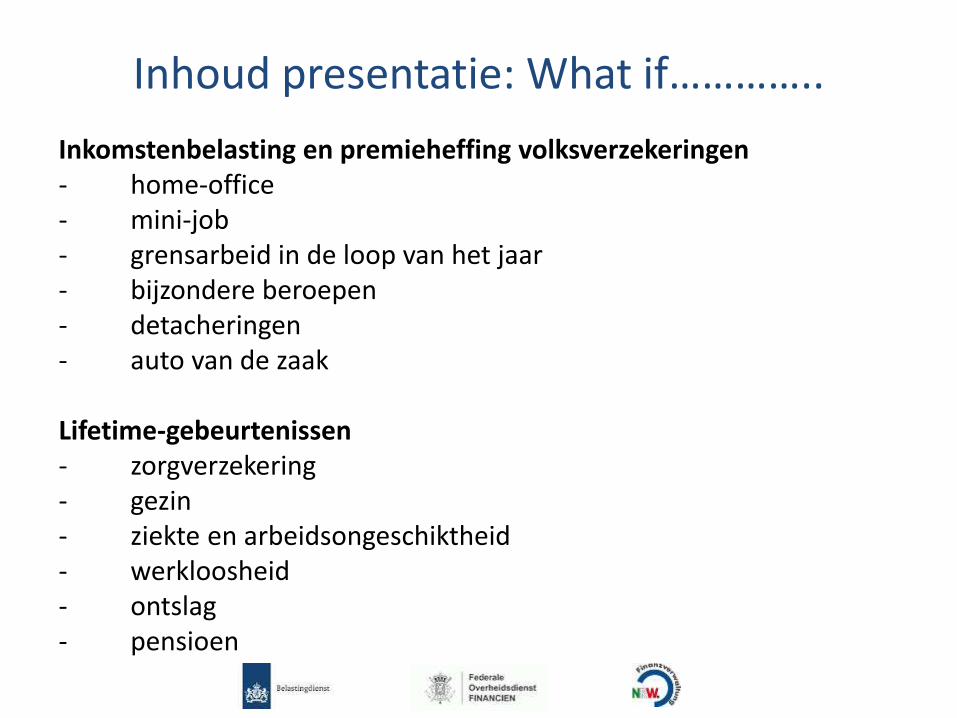

Inhoud presentatie: What if…………..

Inkomstenbelasting en premieheffing volksverzekeringen- home-office- mini-job- grensarbeid in de loop van het jaar- bijzondere beroepen- detacheringen- auto van de zaak

Lifetime-gebeurtenissen- zorgverzekering- gezin- ziekte en arbeidsongeschiktheid- werkloosheid- ontslag- pensioen

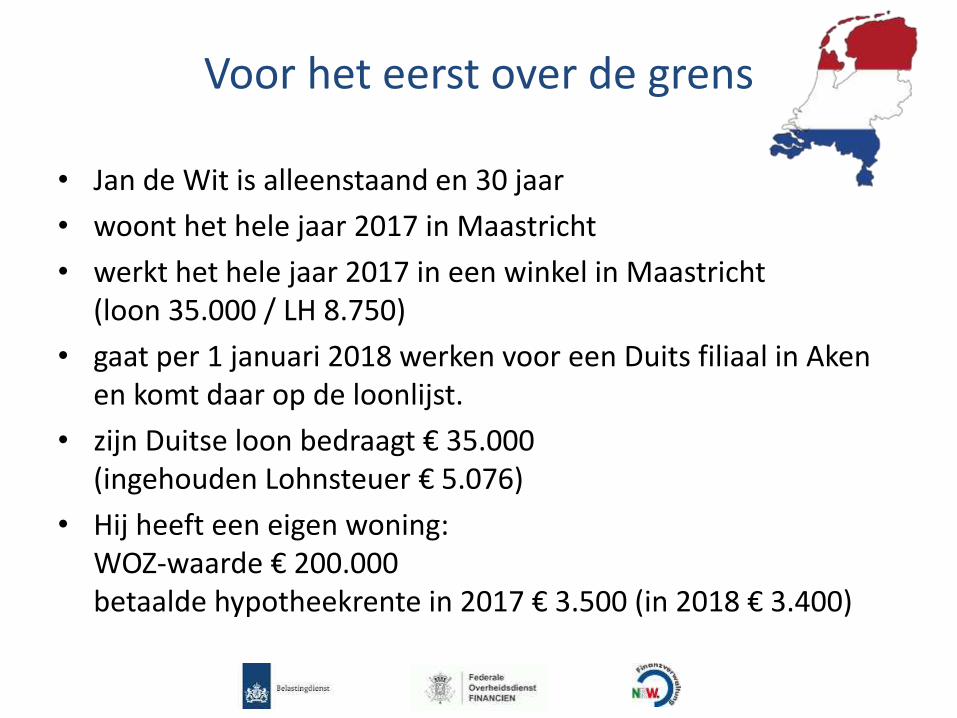

Voor het eerst over de grens

• Jan de Wit is alleenstaand en 30 jaar

• woont het hele jaar 2017 in Maastricht

• werkt het hele jaar 2017 in een winkel in Maastricht (loon 35.000 / LH 8.750)

• gaat per 1 januari 2018 werken voor een Duits filiaal in Aken en komt daar op de loonlijst.

• zijn Duitse loon bedraagt € 35.000(ingehouden Lohnsteuer € 5.076)

• Hij heeft een eigen woning: WOZ-waarde € 200.000betaalde hypotheekrente in 2017 € 3.500 (in 2018 € 3.400)

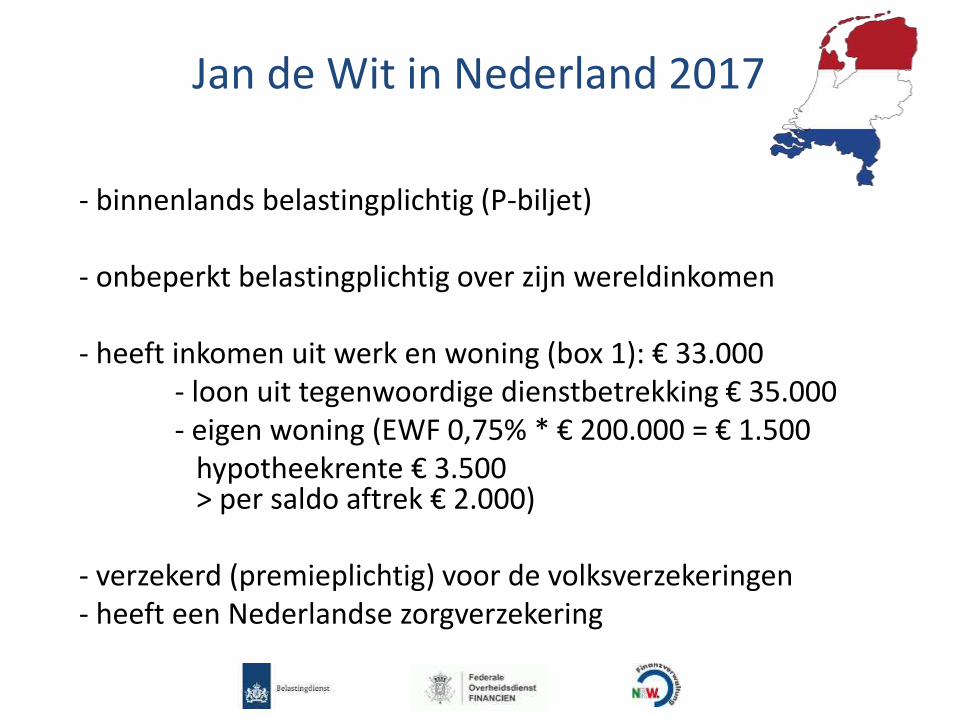

Jan de Wit in Nederland 2017

- binnenlands belastingplichtig (P-biljet)

- onbeperkt belastingplichtig over zijn wereldinkomen

- heeft inkomen uit werk en woning (box 1): € 33.000- loon uit tegenwoordige dienstbetrekking € 35.000- eigen woning (EWF 0,75% * € 200.000 = € 1.500

hypotheekrente € 3.500> per saldo aftrek € 2.000)

- verzekerd (premieplichtig) voor de volksverzekeringen- heeft een Nederlandse zorgverzekering

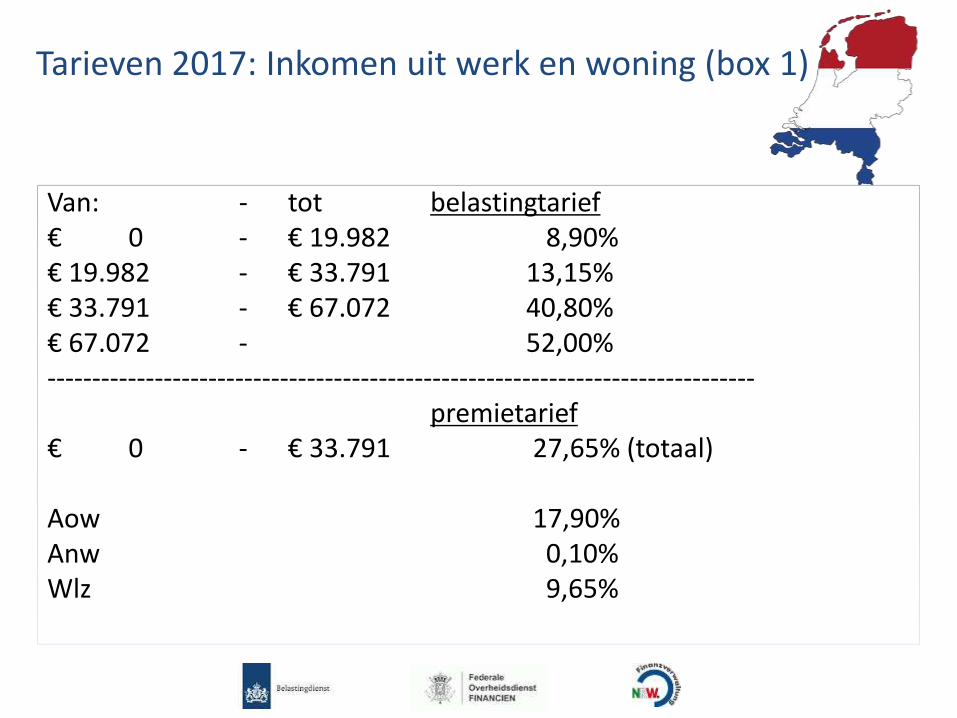

Tarieven 2017: Inkomen uit werk en woning (box 1)

Van: - tot belastingtarief€ 0 - € 19.982 8,90%€ 19.982 - € 33.791 13,15%€ 33.791 - € 67.072 40,80%€ 67.072 - 52,00%-------------------------------------------------------------------------------

premietarief€ 0 - € 33.791 27,65% (totaal)

Aow 17,90%Anw 0,10%Wlz 9,65%

Aangifte IB 2017 van Jan de Wit

Loon 35.000 -/- eigen woning 2.000 = Inkomen box 1: 33.000

Inkomstenbelasting

1e schijf: 8,90% over 19.982 = 1.778

2e schijf: 13,15% over 13.018 = 1.711

33.000 3.489

Aangifte IB 2017 van Jan de Wit

Loon 35.000 -/- eigen woning 2.000 = Inkomen box 1: 33.000

Premies volksverzekeringen

AOW 17,90% over 33.000 = 5.907

Anw 0,10% over 33.000 = 33

Wlz 9,65% over 33.000 = 3.184

27,65% 9.124

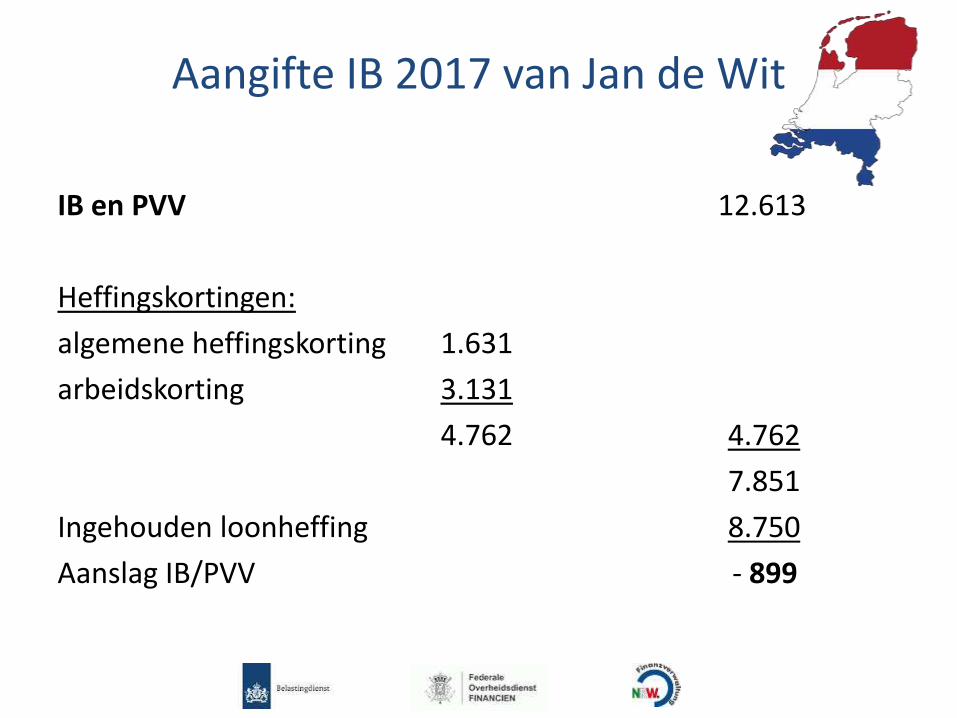

Aangifte IB 2017 van Jan de Wit

IB en PVV 12.613

Heffingskortingen:

algemene heffingskorting 1.631

arbeidskorting 3.131

4.762 4.762

7.851

Ingehouden loonheffing 8.750

Aanslag IB/PVV - 899

Voor het eerst over de grens

Verdrag ter voorkoming van dubbele belastingtussen Nederland en Duitsland

• Belastingverdrag: afspraken tussen twee landen

• Per soort inkomen wordt bepaald welk land belasting mag heffen

• Het andere land verleent vrijstelling voor dat inkomen, woonland met progressievoorbehoud

• Verdrag gaat boven de nationale wetgeving van Nederland en Duitsland

EG-verordening: Regels sociale zekerheid

• Werken in andere lidstaat van de EU, dan in werkland verzekerd en premieplichtig

• Verzekeringsplicht kan slechts in één land van toepassing zijn

• Bij gelijktijdig werken in meerdere landen, moet de verzekeringsinstelling van het woonland bepalen waar men verzekerd is

In Nederland is dat de Sociale Verzekeringsbank (SVB)

• Aanvraag A1-verklaring (verklaring toepasselijke wetgeving)

Werken in loondienst in Duitsland

• Wonen in Nederland en loon uit Duitsland, beperkt belastingplichtig in Duitsland(beschränkt steuerpflichtig)

• werkgever moet Lohnsteuer (belastingdeel) inhouden en afdragen

• premies voor de sociale zekerheid in Duitsland verschuldigd

• de basis voor de berekening is het brutoloon

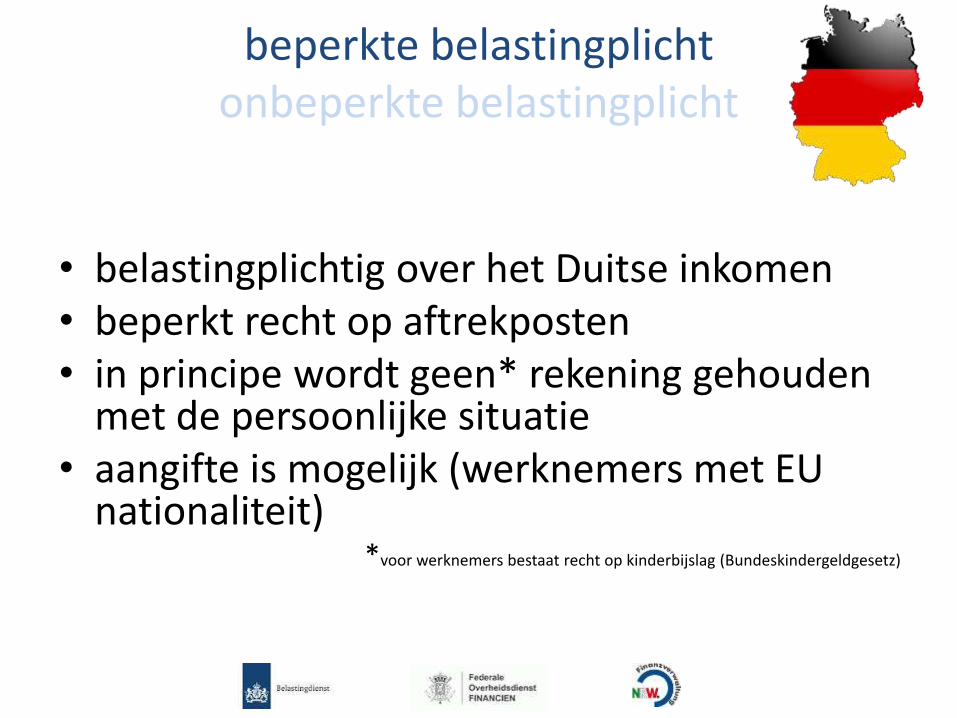

beperkte belastingplichtonbeperkte belastingplicht

• belastingplichtig over het Duitse inkomen• beperkt recht op aftrekposten• in principe wordt geen* rekening gehouden

met de persoonlijke situatie • aangifte is mogelijk (werknemers met EU

nationaliteit)*voor werknemers bestaat recht op kinderbijslag (Bundeskindergeldgesetz)

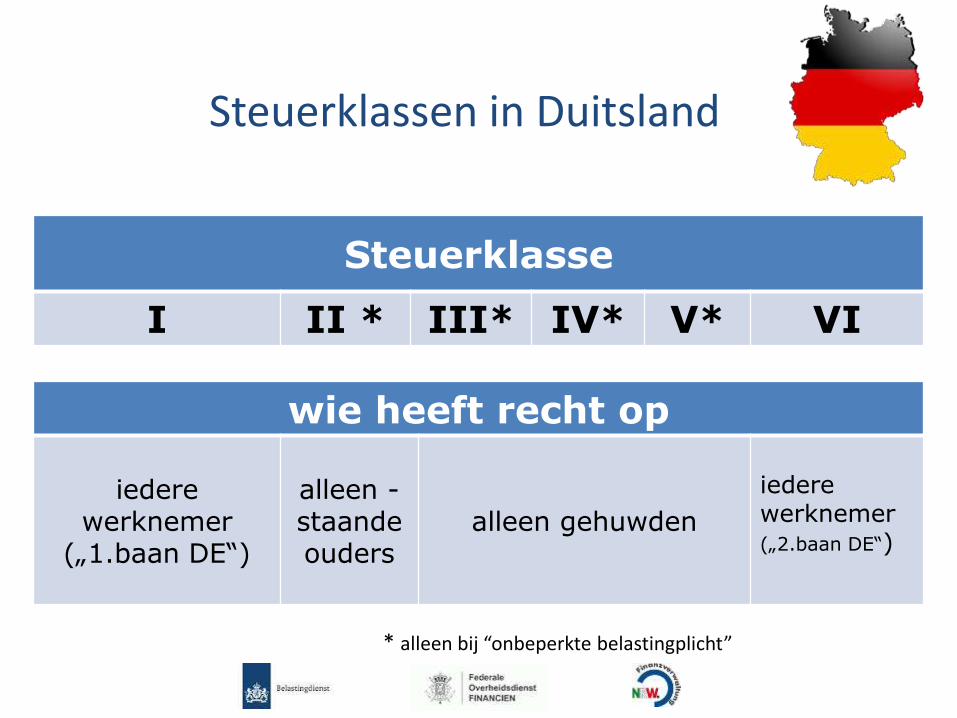

Steuerklassen in Duitsland

Steuerklasse

I II * III* IV* V* VI

wie heeft recht op

iederewerknemer

(„1.baan DE“)

alleen -staandeouders

alleen gehuwden

iederewerknemer(„2.baan DE“)

* alleen bij “onbeperkte belastingplicht”

Steuerklassen in Duitsland

Steuerklasse I VIcijfers 2018

Grundfreibetrag Basisvrijstelling € 9.000,00 € 0,00

Arbeitnehmer-pauschbetrag

Forfaitairearbeidskorting

€ 1.000,00 € 0,00

Sonderausgaben-pauschbetrag

Forfaitaire vrijstellingvoor bijzondere uitgaven

€ 36,00 € 0,00

Loonbelastinggrens bijmaandinkomen

€ 1.029,49 € 0,81

Deze Steuerklassen zijn mogelijk bij de beperkte belastingplicht

Let op: De genoemde bedragen zijn in het tarief verwerkt. Ze worden bij de Steuerklasse automatisch toegepast.

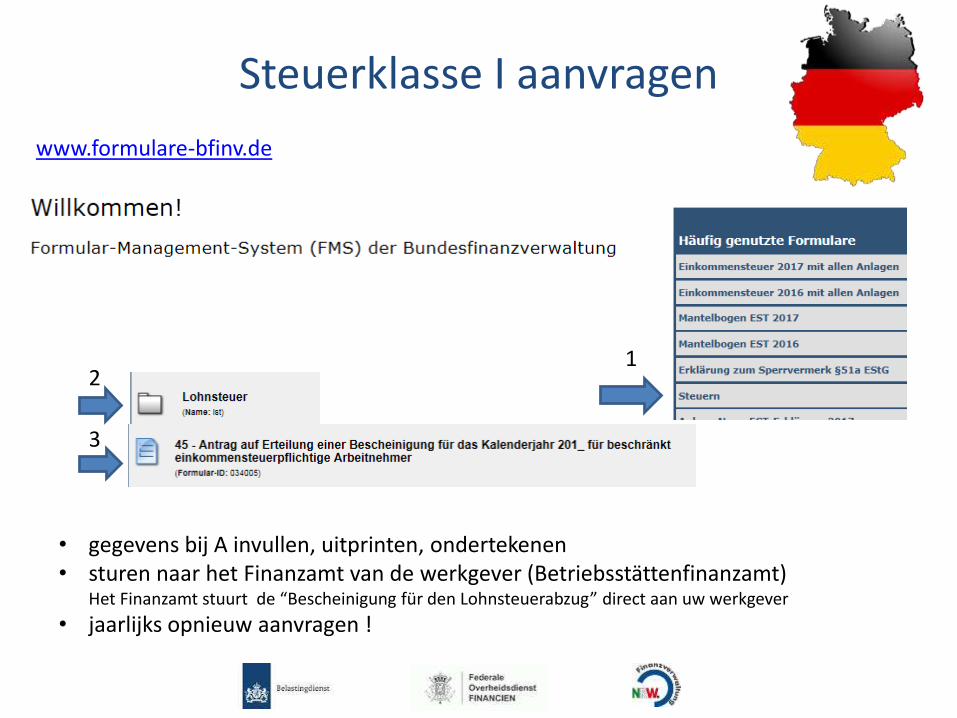

Jan de Wit in Duitsland

• recht op Steuerklasse I• verzoek indienen bij het belastingkantoor van

de werkgever (“Betriebsstättenfinanzamt”)“Antrag auf Erteilung einer Bescheinigung für den Lohnsteuerabzug 20xx für beschränkt einkommensteuerpflichtige Arbeitnehmer”(www.formulare-bfinv.de Steuern/Lohnsteuer/Nr.45)

Let op: jaarlijks opnieuw bij het Finanzamt aanvragen(mogelijk vanaf Nov /Dec voor het volgende jaar)

Steuerklasse I aanvragen

www.formulare-bfinv.de

12

3

• gegevens bij A invullen, uitprinten, ondertekenen• sturen naar het Finanzamt van de werkgever (Betriebsstättenfinanzamt)

Het Finanzamt stuurt de “Bescheinigung für den Lohnsteuerabzug” direct aan uw werkgever

• jaarlijks opnieuw aanvragen !

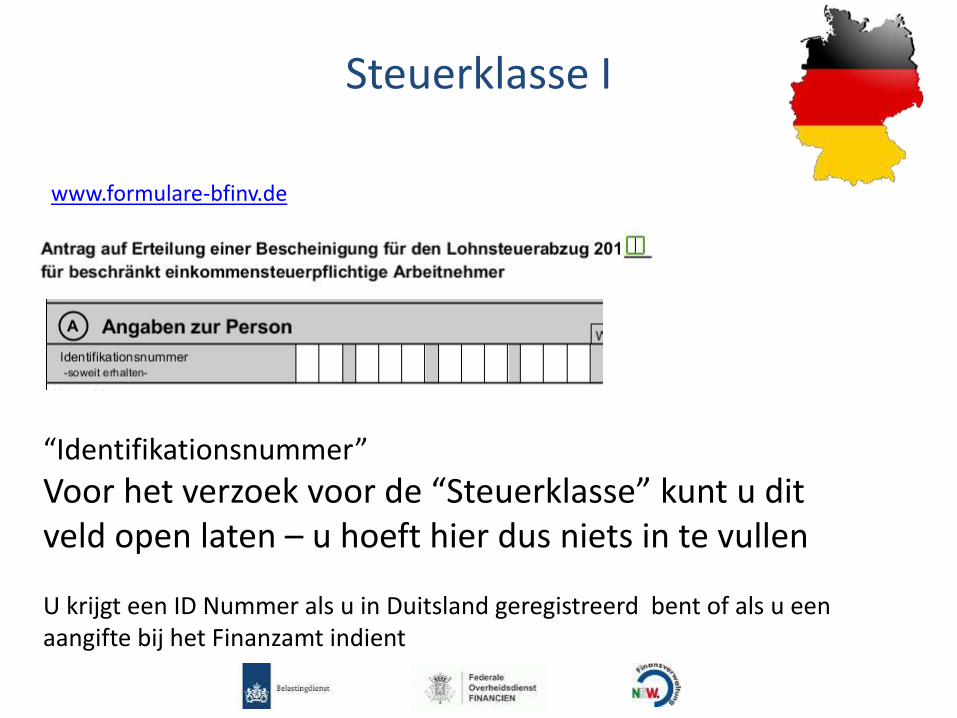

Steuerklasse I

www.formulare-bfinv.de

“Identifikationsnummer”

Voor het verzoek voor de “Steuerklasse” kunt u dit veld open laten – u hoeft hier dus niets in te vullen

U krijgt een ID Nummer als u in Duitsland geregistreerd bent of als u een aangifte bij het Finanzamt indient

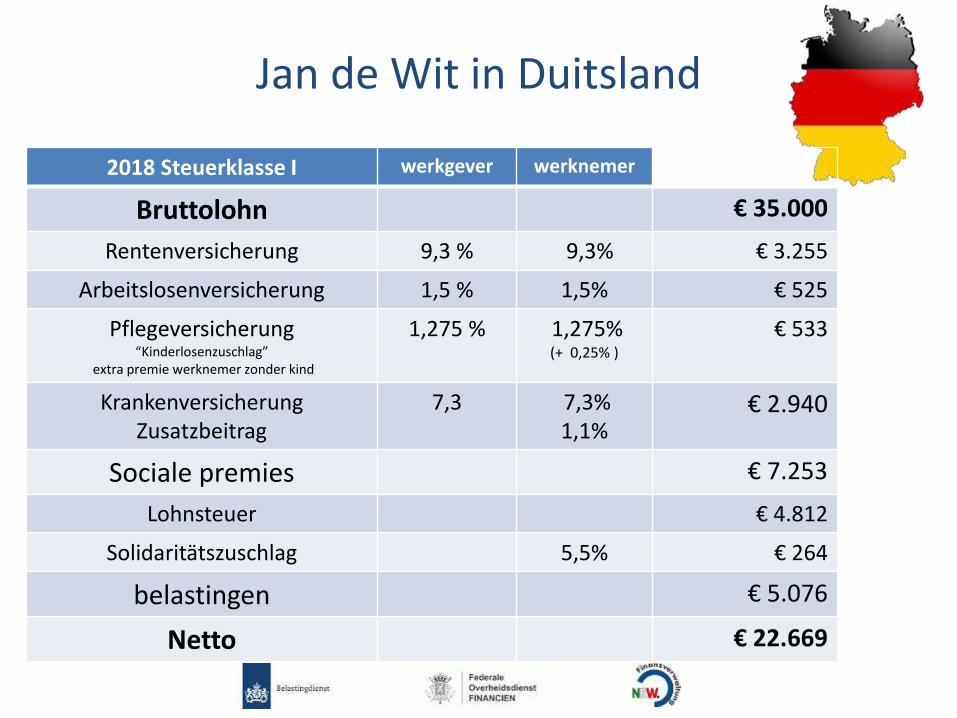

Jan de Wit in Duitsland

2018 Steuerklasse I werkgever werknemer

Bruttolohn € 35.000

Rentenversicherung 9,3 % 9,3% € 3.255

Arbeitslosenversicherung 1,5 % 1,5% € 525

Pflegeversicherung“Kinderlosenzuschlag”

extra premie werknemer zonder kind

1,275 % 1,275%(+ 0,25% )

€ 533

KrankenversicherungZusatzbeitrag

7,3 7,3%1,1%

€ 2.940

Sociale premies € 7.253

Lohnsteuer € 4.812

Solidaritätszuschlag 5,5% € 264

belastingen € 5.076

Netto € 22.669

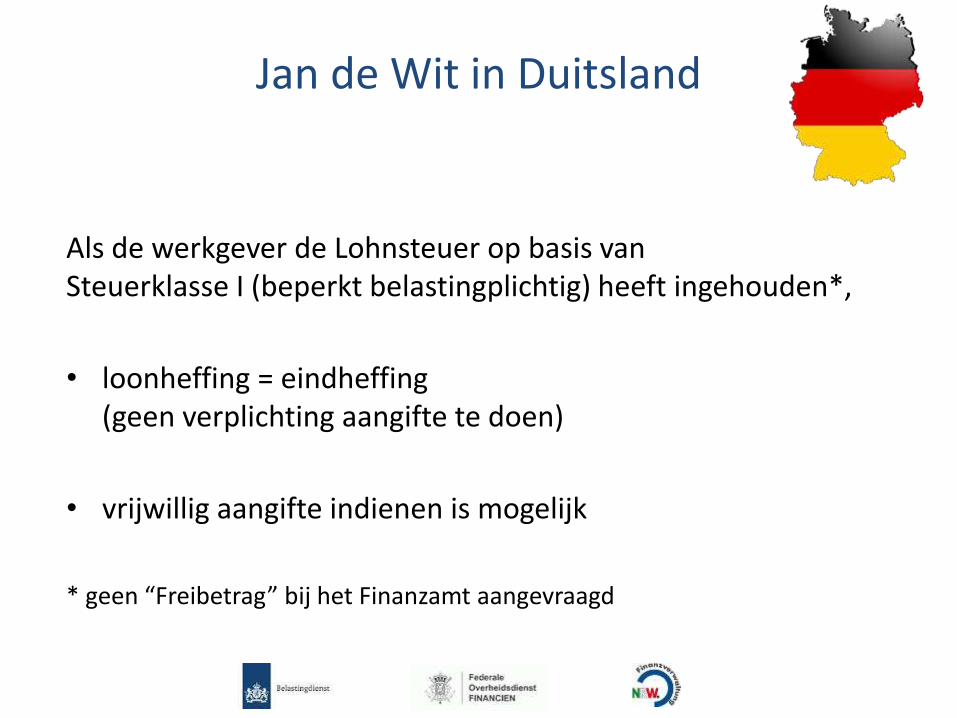

Jan de Wit in Duitsland

Als de werkgever de Lohnsteuer op basis van Steuerklasse I (beperkt belastingplichtig) heeft ingehouden*,

• loonheffing = eindheffing(geen verplichting aangifte te doen)

• vrijwillig aangifte indienen is mogelijk

* geen “Freibetrag” bij het Finanzamt aangevraagd

aangifte werknemers

beperkt belastingplichtig

aftrek van

• verwervingskosten(Werbungskosten (bijv. reiskosten, opleidingskosten))

• giften (§ 10b EStG)

• wettelijke premies voor de pensioensopbouw (§10 (1) Nr.2a EStG)

• premies voor de ziektekostenverzekeringen “Pflegekostenversicherung“ (Basisverzekering (§10 (1) Nr. 3 EStG))

Let op: Bij de aangifte van werknemers wordt ook rekening gehouden met het niet in Duitsland belastbaar inkomen. Progressievoorbehoud !

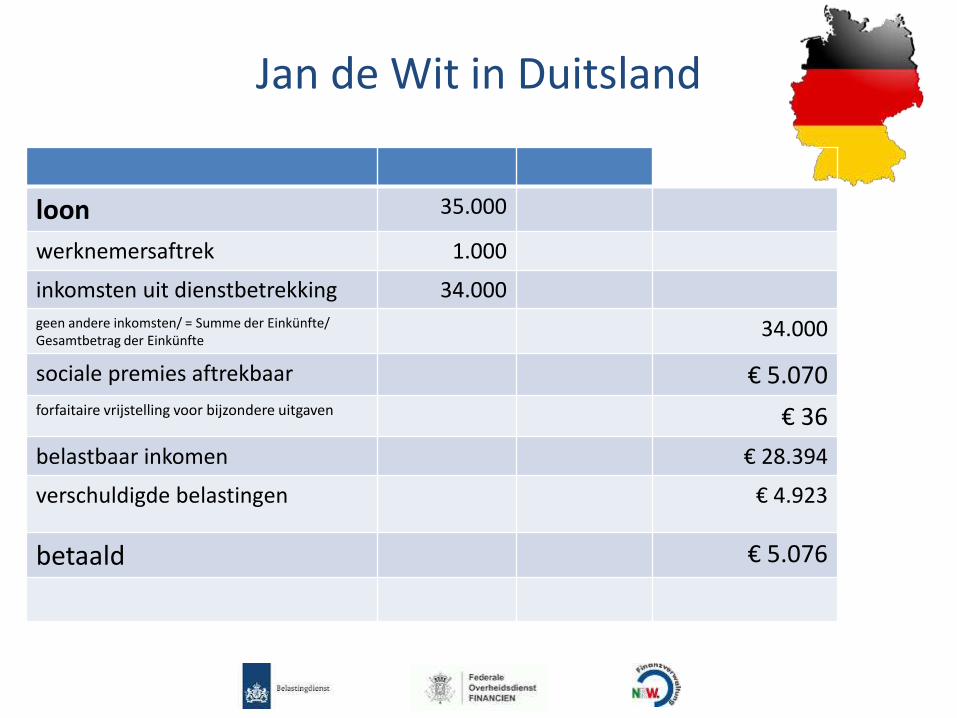

Jan de Wit in Duitsland

loon 35.000

werknemersaftrek 1.000

inkomsten uit dienstbetrekking 34.000

geen andere inkomsten/ = Summe der Einkünfte/ Gesamtbetrag der Einkünfte

34.000

sociale premies aftrekbaar € 5.070forfaitaire vrijstelling voor bijzondere uitgaven € 36

belastbaar inkomen € 28.394

verschuldigde belastingen € 4.923

betaald € 5.076

beperkte belastingplichtonbeperkte belastingplicht

Wie is onbeperkt belastingplichtig ?

• inwoners van Duitsland (Duitsland hoeft niet het fiscale woonland te zijn; denk aan: “2. Wohnsitz”)

• verzoek (EU/EER verklaring)90% - regeling(werknemers kunnen de “onbeperkte belastingplicht” ook na afloop van het jaar bij het Finanzamt aanvragen)

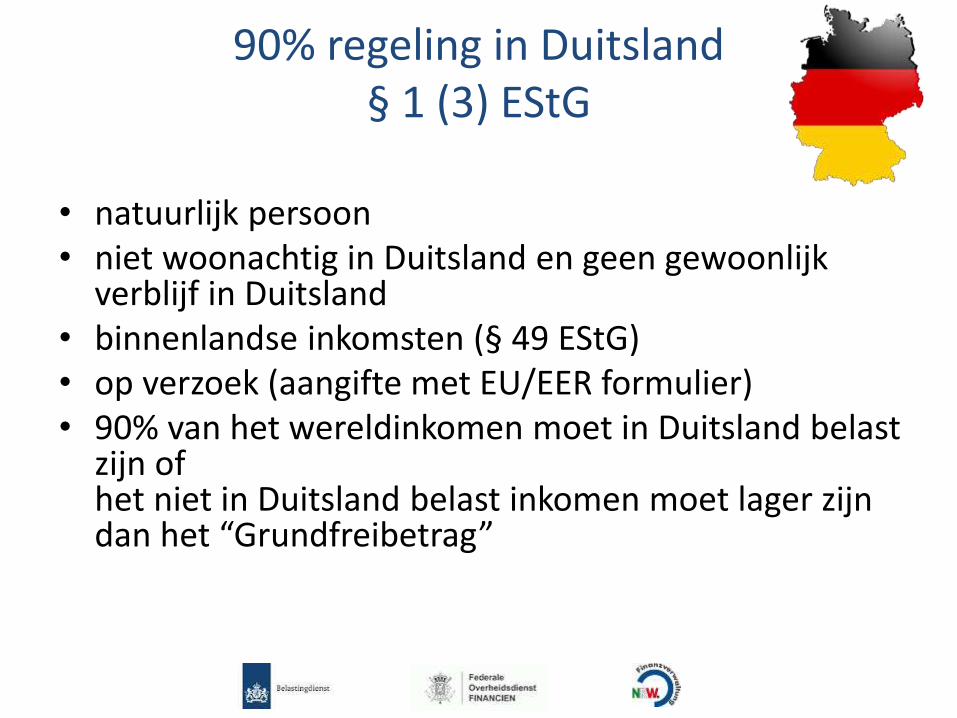

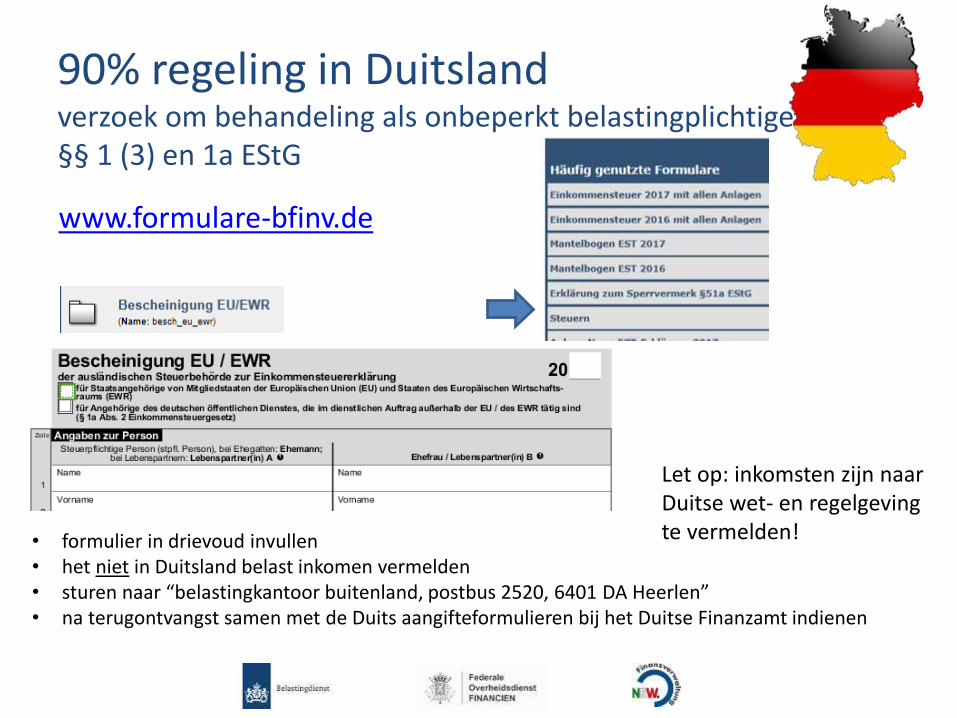

90% regeling in Duitsland§ 1 (3) EStG

• natuurlijk persoon• niet woonachtig in Duitsland en geen gewoonlijk

verblijf in Duitsland• binnenlandse inkomsten (§ 49 EStG)• op verzoek (aangifte met EU/EER formulier)• 90% van het wereldinkomen moet in Duitsland belast

zijn ofhet niet in Duitsland belast inkomen moet lager zijn dan het “Grundfreibetrag”

90% regeling in Duitslandverzoek om behandeling als onbeperkt belastingplichtig§§ 1 (3) en 1a EStG – belastingvrije drempelbedragen

Jaar Ongehuwd Gehuwd

2018 € 9.000 € 18.000

2017 € 8.820 € 17.640

2016 € 8.652 € 17.304

2015 € 8.472 € 16.944

Let op: De 90%-grens wordt berekend naar de Duitse wet- en regelgeving.

aangifte werknemers

onbeperkt belastingplichtig

bovendien aftrek van bijv.

• buitengewone kosten (außergewöhnliche Kosten (bijv. hoge ziektekosten, stormschade; § 33 EStG)

• kosten voor levensonderhoud van kinderen ouder dan 18 of ouders (§ 33a EStG)

• vaste bedragen voor gehandicapten (§ 33b EStG)

• vrijstelling voor alleenstaande ouders (§ 24a EStG)

• vermindering op de verschuldigde belasting (Handwerkerleistungen (§35a EStG)

voor gehuwden: gezamenlijke aangifte (§26, § 26b EStG)

Let op:

Er wordt rekening gehouden met het niet in Duitsland belastbaar inkomen. Progressievoorbehoud !

90% regeling in Duitslandverzoek om behandeling als onbeperkt belastingplichtige§§ 1 (3) en 1a EStG

www.formulare-bfinv.de

• formulier in drievoud invullen• het niet in Duitsland belast inkomen vermelden• sturen naar “belastingkantoor buitenland, postbus 2520, 6401 DA Heerlen”• na terugontvangst samen met de Duits aangifteformulieren bij het Duitse Finanzamt indienen

Let op: inkomsten zijn naar Duitse wet- en regelgeving te vermelden!

beperkte belastingplichtonbeperkte belastingplicht

samenvatting

• het wereldinkomen is van belang om het belastingtarief te kunnen bepalen

• recht op alle aftrekposten

• recht op het “Grundfreibetrag”

• gehuwden: gezamenlijke aangifte mogelijk

90% regeling in Duitsland

§ 1 (3) EStG

Als aan de voorwaarden wordt voldaan:

Werknemers kunnen de “onbeperkte belastingplicht” ook na afloop van het jaar bij het Finanzamt aanvragen.

Dit moet met een aangifte en het EU/EER formulier.

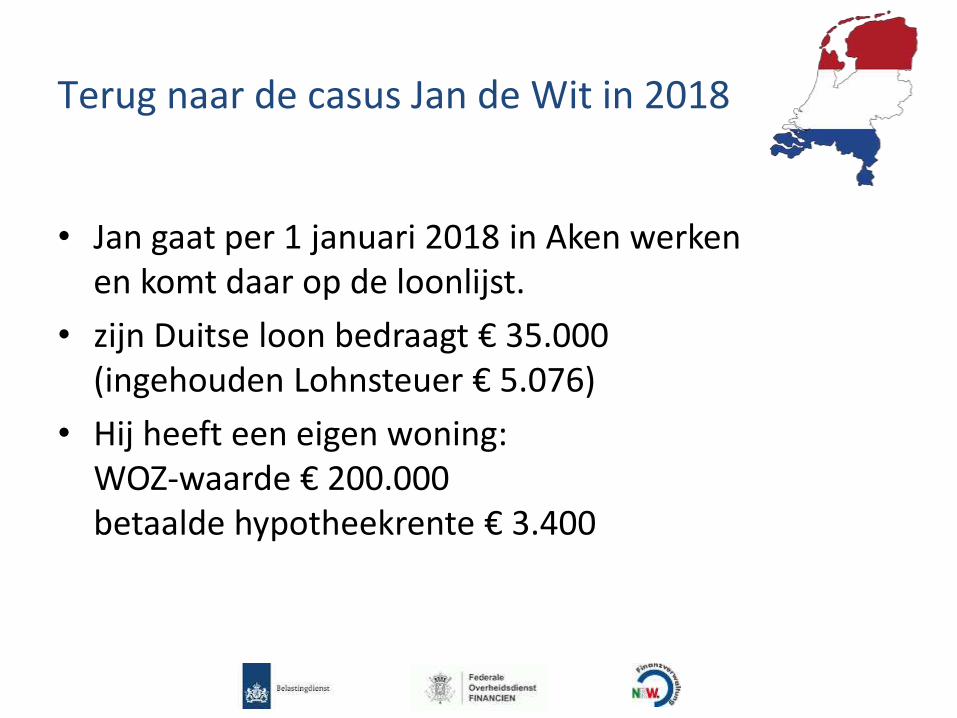

Terug naar de casus Jan de Wit in 2018

• Jan gaat per 1 januari 2018 in Aken werken en komt daar op de loonlijst.

• zijn Duitse loon bedraagt € 35.000(ingehouden Lohnsteuer € 5.076)

• Hij heeft een eigen woning: WOZ-waarde € 200.000betaalde hypotheekrente € 3.400

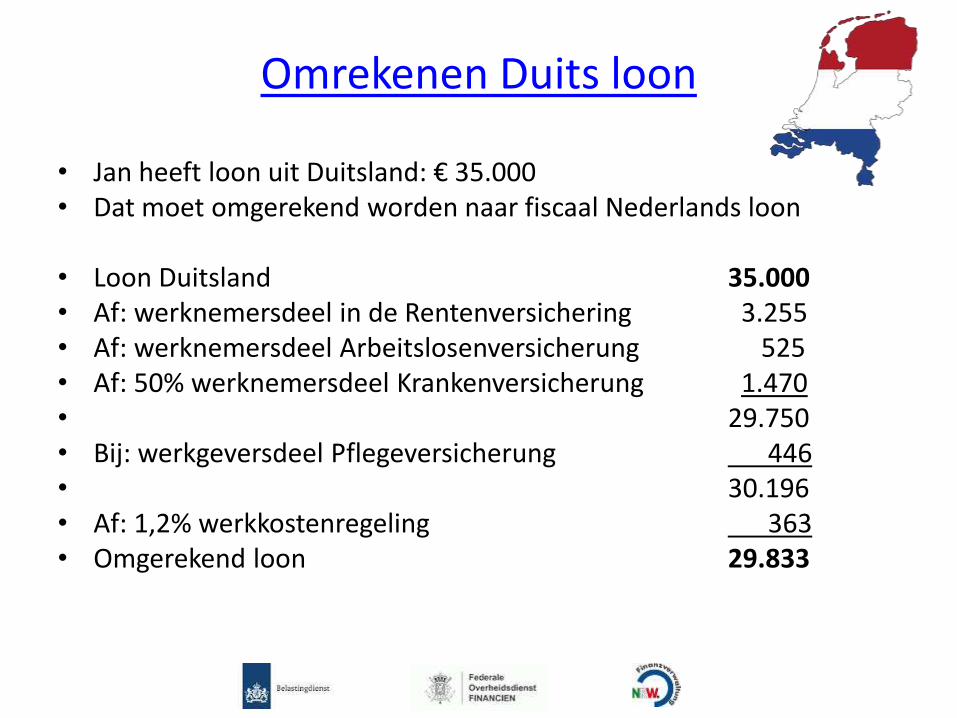

Omrekenen Duits loon

• Jan heeft loon uit Duitsland: € 35.000• Dat moet omgerekend worden naar fiscaal Nederlands loon

• Loon Duitsland 35.000• Af: werknemersdeel in de Rentenversichering 3.255• Af: werknemersdeel Arbeitslosenversicherung 525• Af: 50% werknemersdeel Krankenversicherung 1.470• 29.750• Bij: werkgeversdeel Pflegeversicherung 446• 30.196• Af: 1,2% werkkostenregeling 363• Omgerekend loon 29.833

Jan de Wit in Nederland 2018

- binnenlands belastingplichtig - onbeperkt belastingplichtig over zijn wereldinkomen- heeft inkomen uit werk en woning (box 1): € 27.833

- omgerekend Duits loon uit dienstbetrekking € 29.833- eigen woning (EWF 0,70% * € 200.000 = € 1.400)

hypotheekrente € 3.400 > per saldo aftrek € 2.000

- loon omrekenen naar Nederlands fiscaal loon € 35.000 wordt € 29.833- verdrag tussen NL en D op basis van dienstbetrekking (art 14)

onderworpen aan Duitse belastingheffing

- Nederland verleent aftrek ter voorkoming van dubbele belasting- sociaal verzekerd in Duitsland- kiest een Duitse zorgverzekering naar eigen keuze

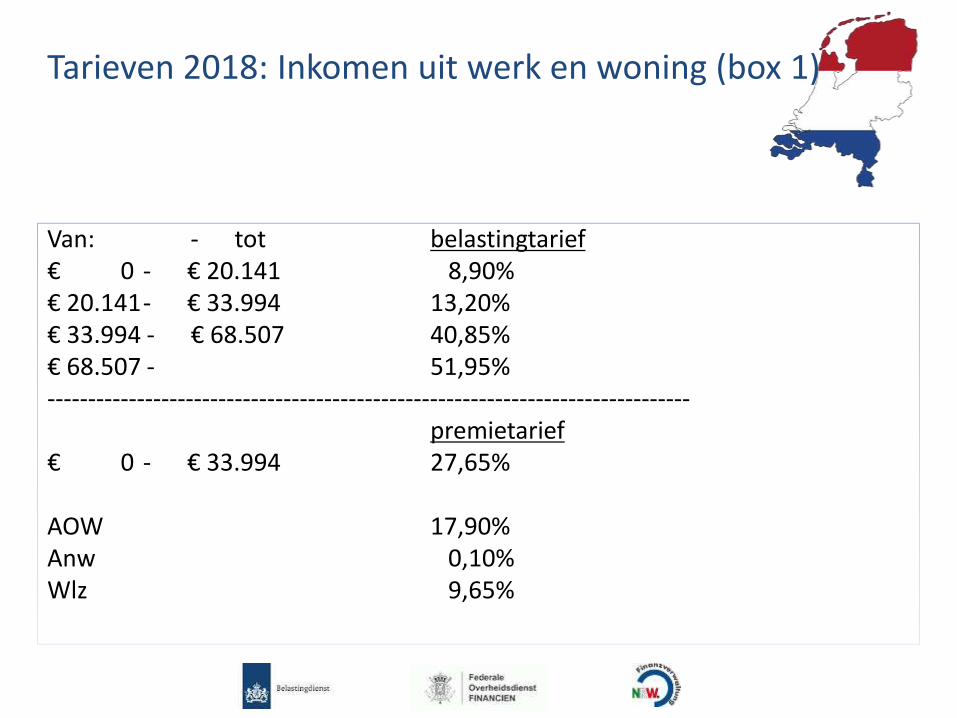

Tarieven 2018: Inkomen uit werk en woning (box 1)

Van: - tot belastingtarief€ 0 - € 20.141 8,90%€ 20.141- € 33.994 13,20%€ 33.994 - € 68.507 40,85%€ 68.507 - 51,95%-------------------------------------------------------------------------------

premietarief€ 0 - € 33.994 27,65%

AOW 17,90%Anw 0,10%Wlz 9,65%

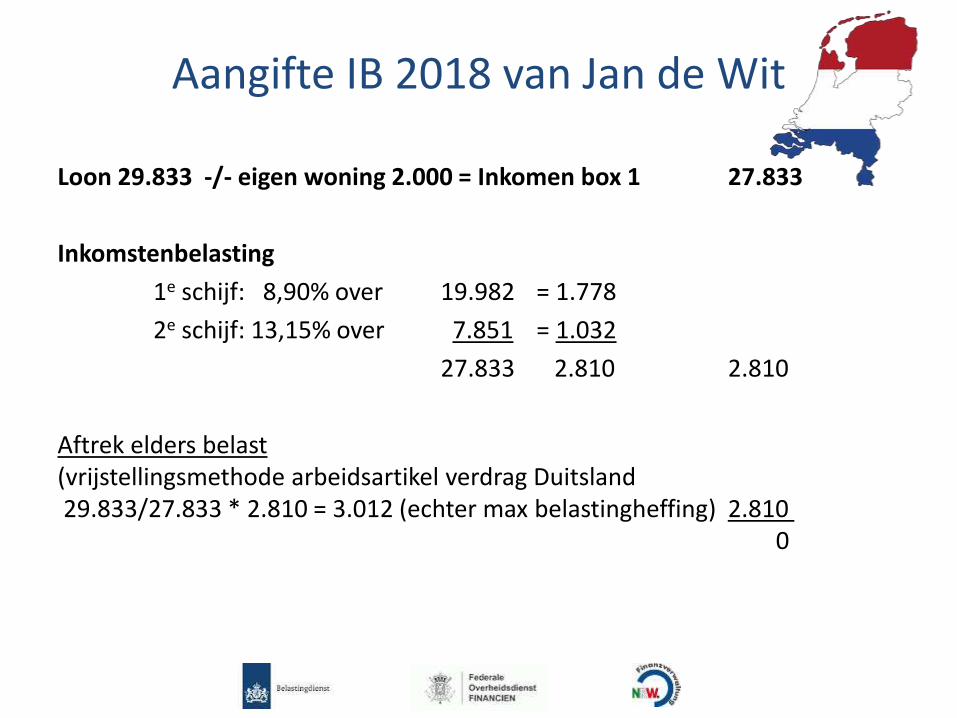

Aangifte IB 2018 van Jan de Wit

Loon 29.833 -/- eigen woning 2.000 = Inkomen box 1 27.833

Inkomstenbelasting

1e schijf: 8,90% over 19.982 = 1.778

2e schijf: 13,15% over 7.851 = 1.032

27.833 2.810 2.810

Aftrek elders belast(vrijstellingsmethode arbeidsartikel verdrag Duitsland29.833/27.833 * 2.810 = 3.012 (echter max belastingheffing) 2.810

0

Aangifte IB 2018 van Jan de Wit

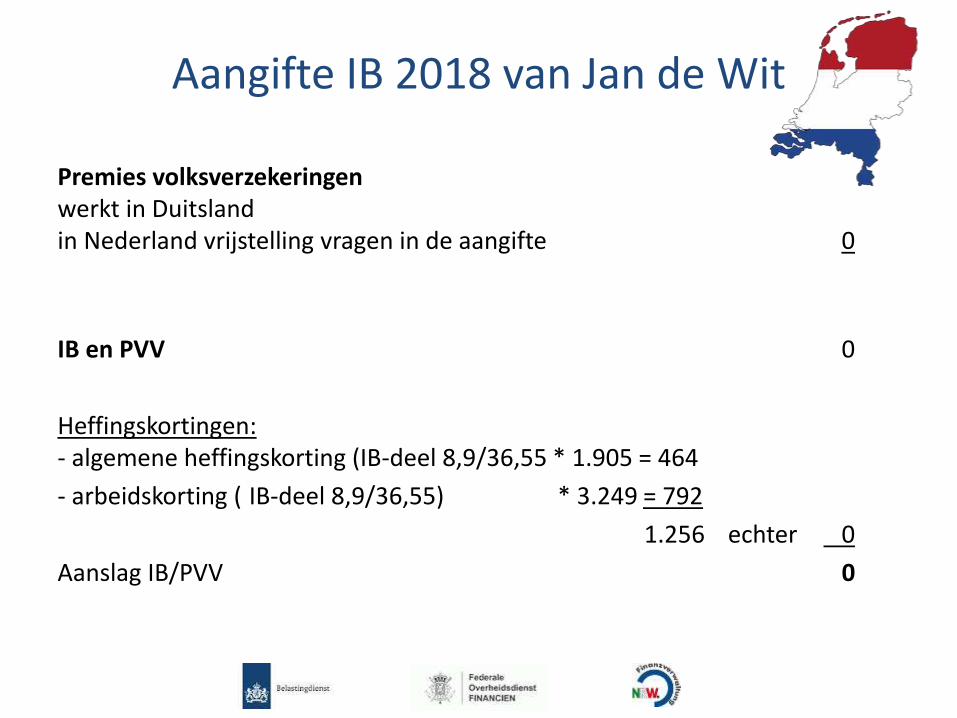

Premies volksverzekeringen werkt in Duitsland in Nederland vrijstelling vragen in de aangifte 0

IB en PVV 0

Heffingskortingen:- algemene heffingskorting (IB-deel 8,9/36,55 * 1.905 = 464

- arbeidskorting ( IB-deel 8,9/36,55) * 3.249 = 792

1.256 echter 0

Aanslag IB/PVV 0

Compensatieregeling in verdrag Duitsland

Doel:- Gelijkheid creëren tussen werken in Nederland en

werken in Duitsland. (“buurmansituatie”)- Direct kunnen verzilveren van aftrekposten

Regeling niet in verdragstekst zelf maar in Protocol XII

Keuzeregeling:- compensatieregeling of - doorschuifregeling / stallingsregeling

Wie heeft recht op de compensatieregeling?

Inwoners van Nederland

- met Duitse arbeidsinkomsten

- waarvan het heffingsrecht toekomt aanDuitsland op grond van:

• Artikel 14: dienstbetrekking

• Artikel 15: bestuurders

• Artikel 16: artiesten en sporters

• Artikel 18: ambtenaren

Dus geen ondernemers en gepensioneerden

De compensatieregeling

• Vergelijken met de buurman die woont en werkt in Nederland

• Buurman A: Grensarbeider B:• Inkomstenbelasting Buitenlandse belastingheffing

+ Premies volksverzekeringen + Premies volksverzekeringen NL+ vergelijkbare buitenlandse premies = 0

- Heffingskortingen - Heffingskortingen

• verschuldigd door buurman verschuldigd door grensarbeider

• Als verschuldigd bedrag B > A dan recht op compensatie

• Compensatie wordt als Nederlandse loonbelasting met de aanslag verrekend

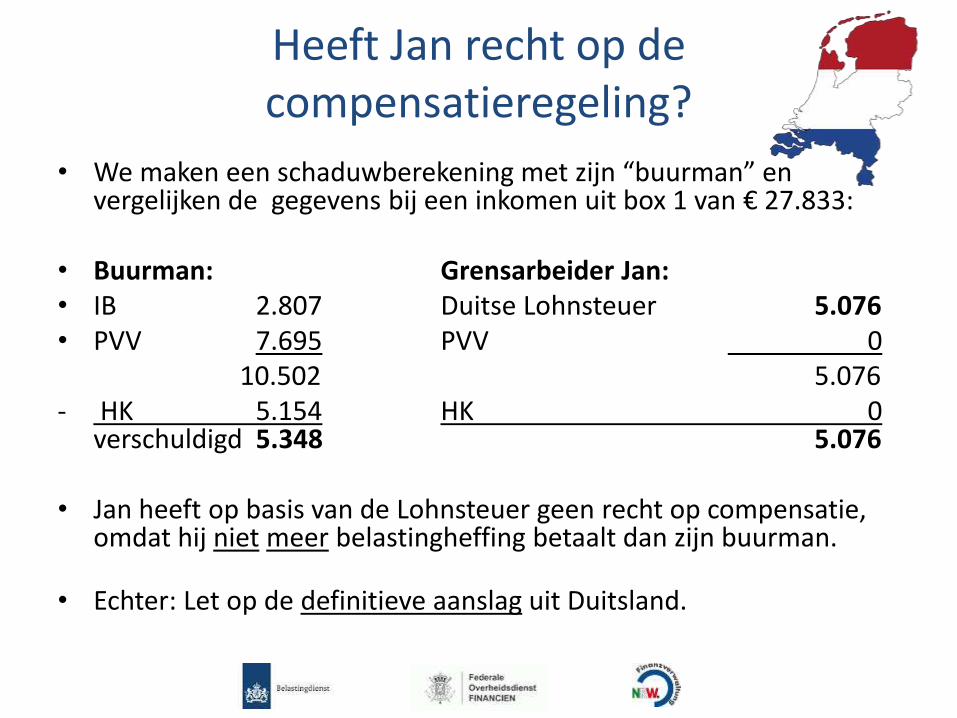

Heeft Jan recht op de compensatieregeling?

• We maken een schaduwberekening met zijn “buurman” en vergelijken de gegevens bij een inkomen uit box 1 van € 27.833:

• Buurman: Grensarbeider Jan:• IB 2.807 Duitse Lohnsteuer 5.076• PVV 7.695 PVV 0

10.502 5.076 - HK 5.154 HK 0

verschuldigd 5.348 5.076

• Jan heeft op basis van de Lohnsteuer geen recht op compensatie, omdat hij niet meer belastingheffing betaalt dan zijn buurman.

• Echter: Let op de definitieve aanslag uit Duitsland.

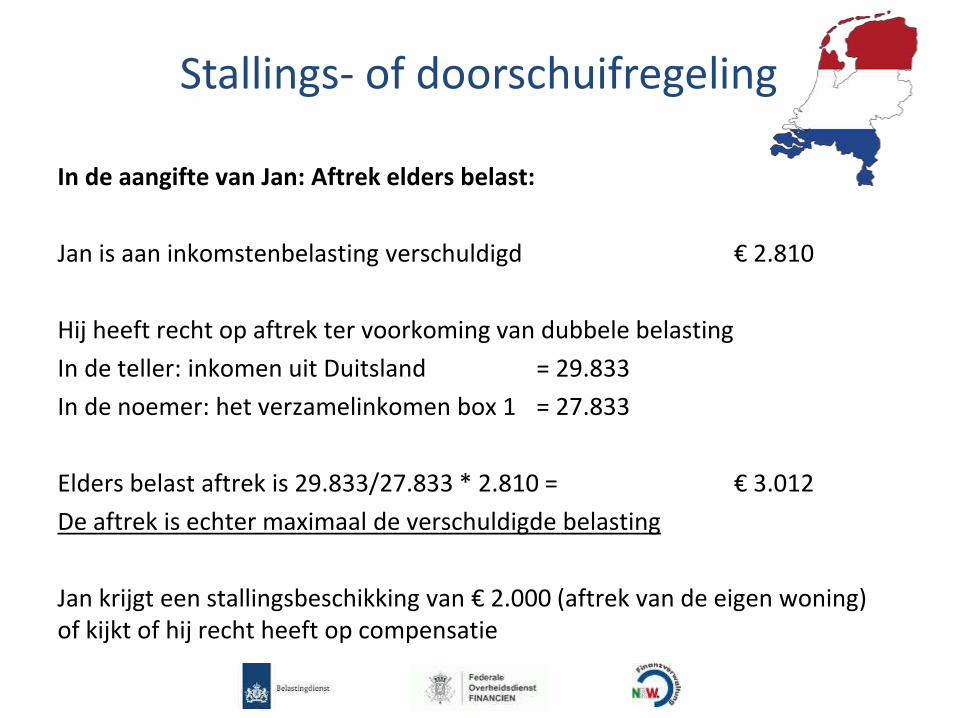

Stallings- of doorschuifregeling

In de aangifte van Jan: Aftrek elders belast:

Jan is aan inkomstenbelasting verschuldigd € 2.810

Hij heeft recht op aftrek ter voorkoming van dubbele belasting

In de teller: inkomen uit Duitsland = 29.833

In de noemer: het verzamelinkomen box 1 = 27.833

Elders belast aftrek is 29.833/27.833 * 2.810 = € 3.012

De aftrek is echter maximaal de verschuldigde belasting

Jan krijgt een stallingsbeschikking van € 2.000 (aftrek van de eigen woning)of kijkt of hij recht heeft op compensatie

Effect stallingsregeling op langere termijn

• Jan denkt over 6 jaar weer Nederlands inkomen te ontvangen.

• Stallingsbeschikkingen = onbeperkt doorschuiven

• Stallingsregeling is persoonlijk (niet doorschuiven naar een partner)

• Hij heeft 6 beschikkingen van € 2.000 = € 12.000

• Zijn Nederlandse inkomen in dat jaar bedraagt € 50.000

• Hij ontvangt dan een “fictieve elders belastaftrek” van:

• 12.000 / 50.000 * de verschuldigde belastingheffing

Welke keuze maakt Jan?

• Hij kan de hypotheekrente aftrek niet toerekenen aan een fiscale partner.• Hij heeft geen recht op compensatie. • Dan blijft de stallingsregeling over, hij ontvangt een beschikking.

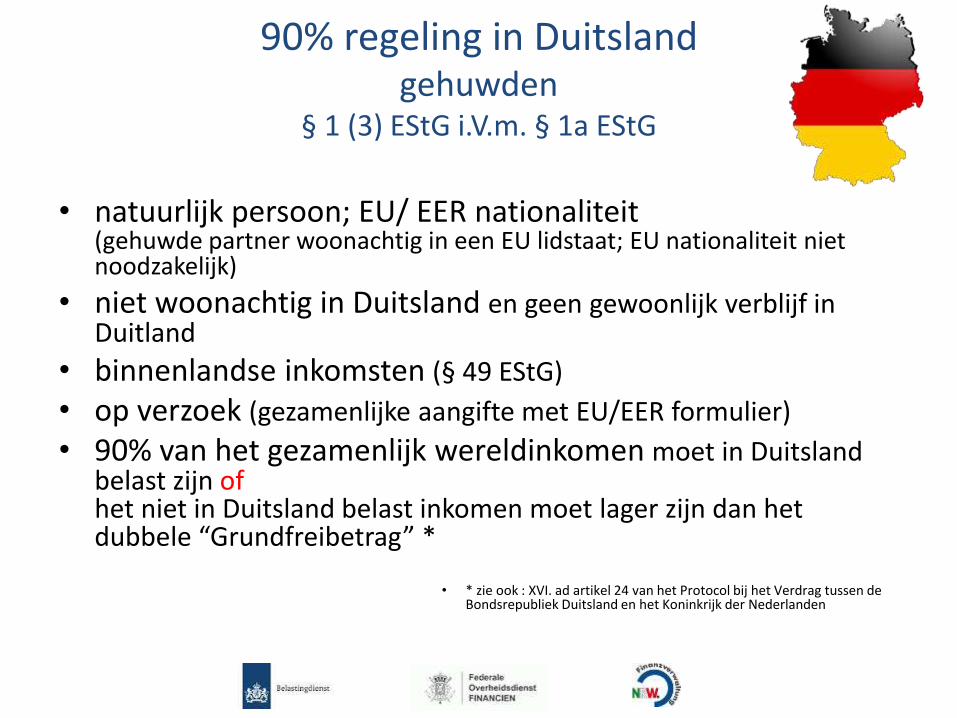

90% regeling in Duitslandgehuwden

§ 1 (3) EStG i.V.m. § 1a EStG

• natuurlijk persoon; EU/ EER nationaliteit(gehuwde partner woonachtig in een EU lidstaat; EU nationaliteit niet noodzakelijk)

• niet woonachtig in Duitsland en geen gewoonlijk verblijf in Duitland

• binnenlandse inkomsten (§ 49 EStG)

• op verzoek (gezamenlijke aangifte met EU/EER formulier)

• 90% van het gezamenlijk wereldinkomen moet in Duitsland belast zijn ofhet niet in Duitsland belast inkomen moet lager zijn dan het dubbele “Grundfreibetrag” *

• * zie ook : XVI. ad artikel 24 van het Protocol bij het Verdrag tussen de Bondsrepubliek Duitsland en het Koninkrijk der Nederlanden

90% regeling in Duitslandverzoek om behandeling als onbeperkt belastingplichtig§§ 1 (3) en 1a EStG – belastingvrije drempelbedragen

Jaar Ongehuwd Gehuwd

2018 € 9.000 € 18.000

2017 € 8.820 € 17.640

2016 € 8.652 € 17.304

2015 € 8.472 € 16.944

Let op: De 90%-grens wordt berekend naar de Duitse wet- en regelgeving.

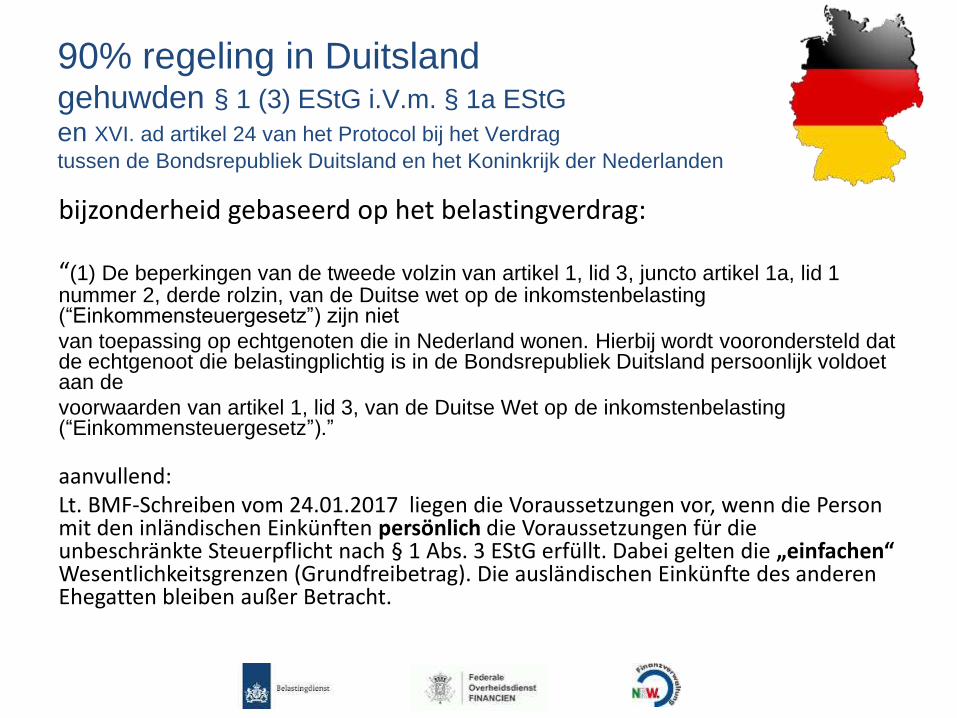

90% regeling in Duitsland gehuwden § 1 (3) EStG i.V.m. § 1a EStG

en XVI. ad artikel 24 van het Protocol bij het Verdrag

tussen de Bondsrepubliek Duitsland en het Koninkrijk der Nederlanden

bijzonderheid gebaseerd op het belastingverdrag:

“(1) De beperkingen van de tweede volzin van artikel 1, lid 3, juncto artikel 1a, lid 1 nummer 2, derde rolzin, van de Duitse wet op de inkomstenbelasting (“Einkommensteuergesetz”) zijn niet

van toepassing op echtgenoten die in Nederland wonen. Hierbij wordt voorondersteld dat de echtgenoot die belastingplichtig is in de Bondsrepubliek Duitsland persoonlijk voldoet aan de

voorwaarden van artikel 1, lid 3, van de Duitse Wet op de inkomstenbelasting (“Einkommensteuergesetz”).”

aanvullend: Lt. BMF-Schreiben vom 24.01.2017 liegen die Voraussetzungen vor, wenn die Person mit den inländischen Einkünften persönlich die Voraussetzungen für die unbeschränkte Steuerpflicht nach § 1 Abs. 3 EStG erfüllt. Dabei gelten die „einfachen“Wesentlichkeitsgrenzen (Grundfreibetrag). Die ausländischen Einkünfte des anderen Ehegatten bleiben außer Betracht.

90% regeling in Duitsland gehuwden § 1 (3) EStG i.V.m. § 1a EStG

en XVI. ad artikel 24 van het Protocol bij het Verdrag

tussen de Bondsrepubliek Duitsland en het Koninkrijk der Nederlanden

voorbeeld:

Gehuwde partners wonen in NL,man werkt vanaf 01.03.2017 in Duitsland

inkomsten in DE = 60.000€

in NL = 8.000€

inkomsten partner in NL = 20.000€

oplossing:

• 90% vereiste is niet voldaan (wereldinkomen 68.000 * 10% = 6.800)

• maar inkomsten buiten Duitsland belast < 1 x GFB)

Het inkomen van de partner bijft buiten beschouwing.

Let op: Als gezamenlijk aangifte wordt ingediend valt het inkomen van de partneronder progressievoorbehoud ( § 32b EStG)

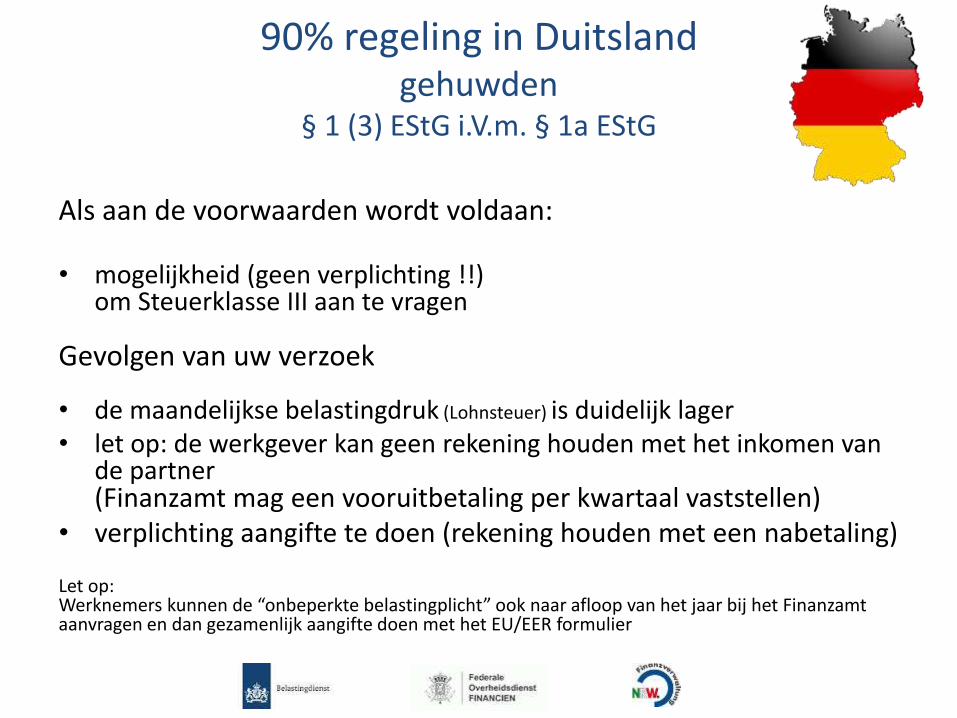

90% regeling in Duitslandgehuwden

§ 1 (3) EStG i.V.m. § 1a EStG

Als aan de voorwaarden wordt voldaan:

• mogelijkheid (geen verplichting !!)om Steuerklasse III aan te vragen

Gevolgen van uw verzoek

• de maandelijkse belastingdruk (Lohnsteuer) is duidelijk lager • let op: de werkgever kan geen rekening houden met het inkomen van

de partner (Finanzamt mag een vooruitbetaling per kwartaal vaststellen)

• verplichting aangifte te doen (rekening houden met een nabetaling)

Let op: Werknemers kunnen de “onbeperkte belastingplicht” ook naar afloop van het jaar bij het Finanzamt aanvragen en dan gezamenlijk aangifte doen met het EU/EER formulier

vergelijking Steuerklasse I en III

2018 Steuerklasse I III

Bruttolohn € 35.000 € 35.000

Sociale premies € 7.253 € 7.253

Lohnsteuer € 4.812 € 1.957

Solidaritätszuschlag € 264 € 3

belastingen/ Lohnsteuer € 5.076 € 1.960 € 3.914

vergelijking Steuerklasse I en III

2017 Steuerklasse I III

Bruttosalaris € 60.000 € 60.000

Sociale premies € 11.690 € 11.690

Lohnsteuer € 12.611 € 7.862

Solidaritätszuschlag € 693 € 432

belastingen/ Lohnsteuer € 13.304 € 8.294 € 5.010

op basis van de gezamenlijke aangifte verschuldigd

€ 11.630

teruggave € -1.674 € 3.336

nabetaling € 3.336

vooruitbetaling per kwartaal € 834

Steuerklasse I of III ?

Ook gehuwden kunnen altijd Steuerklasse I als beperkt belastingplichtig aanvragen

Werknemers kunnen de “onbeperkte belastingplicht” ook na afloop van het jaar bij het Finanzamt aanvragen en dan gezamenlijk aangifte doen met het EU/EER formulier

Inkomstenbelasting en premies volksverzekeringen

What if………..home-office

- Belastingheffing

- Dienstbetrekking > arbeidsartikel 14 van het verdrag:

- Lonen zijn in beginsel belast in het woonland,- tenzij de arbeid wordt uitgeoefend in het andere land

- Bij 1 dag thuiswerk (20%), deze dag belastingheffing in woonland Nederland en de andere dagen (80%) in werkland Duitsland

- Bij 2 dagen thuiswerk, 40% belastingheffing in Nederland en 60% in Duitsland

-

What if………..home-office

- Premies volksverzekeringen

- bij home-office is sprake van werken in meerdere landen - A1 verklaring vragen bij SVB- is sprake van substantiële arbeid (>25%) in het woonland?

- bij 1 dag home-office (20%) geen substantiële arbeid in NL - sociale zekerheid blijft in Duitsland

- bij 2 dagen home-office (40%) wel substantiële arbeid in NL- sociale zekerheid in Nederland- zorgverzekering in Nederland- buitenlandse werkgever moet zich in Nederland registreren

voor afdracht van de werkgeverslasten van de werknemersverzekeringen en de zorgverzekeringswet

What if……uitsluitend een mini-job (€ 450-job)in Duitsland

- Inkomstenbelasting

- normale verdragsregels artikel 14 > heffing in Duitsland

- over het Duitse loon aftrek ter voorkoming van dubbele belasting vragen

- Probleem zit in de sociale zekerheid- niet meer sociaal verzekerd in Nederland- zeer beperkt sociaal verzekerd in Duitsland (alleen arbeidsongevallen)- Nederlandse zorgverzekering vervalt- geen recht op Nederlandse zorgtoeslag - vrijwillige verzekering bij de Krankenkasse is relatief duur- Meestal geen recht op kinderbijslag / Kindergeld- geen opbouw AOW / Renteversicherung

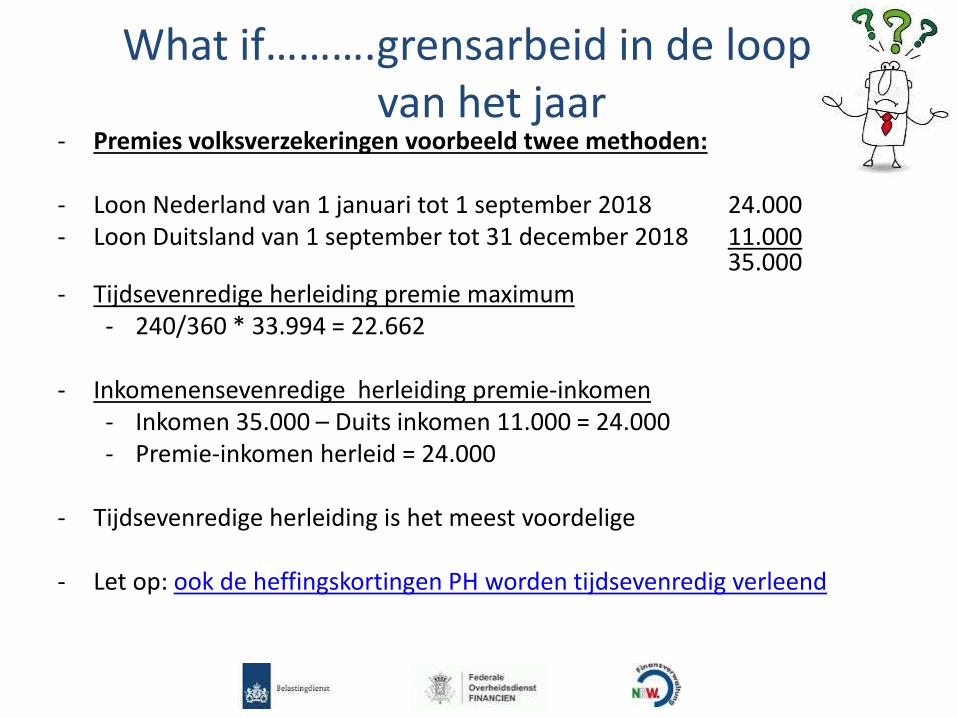

What if……….grensarbeid in de loop van van het jaar

- Inkomstenbelasting

- als niet op 1 januari wordt begonnen met werken over de grens, maar bijvoorbeeld op 1 september

- Nederlands loon tot 1 september aangeven in de aangifte

- Duits loon vanaf 1 september omrekenen en aangeven

- over het Duitse loon aftrek ter voorkoming van dubbele belasting vragen

What if……….grensarbeid in de loop van van het jaar

- Premies volksverzekeringen

- als op 1 september wordt begonnen met werken over de grens en er geen arbeid meer is in het woonland

- premies volksverzekeringen worden berekend over de periode van premieplicht in Nederland

- 2 methoden om de premie te berekenen (meest voordelige toegepast)- Tijdsevenredige herleiding van maximum premie-inkomen - Inkomensevenredige herleiding van het premie-inkomen

- Aanmelden bij de Krankenkasse per 1 september

What if……….grensarbeid in de loop van van het jaar

- Premies volksverzekeringen voorbeeld twee methoden:

- Loon Nederland van 1 januari tot 1 september 2018 24.000- Loon Duitsland van 1 september tot 31 december 2018 11.000

35.000- Tijdsevenredige herleiding premie maximum

- 240/360 * 33.994 = 22.662

- Inkomenensevenredige herleiding premie-inkomen- Inkomen 35.000 – Duits inkomen 11.000 = 24.000- Premie-inkomen herleid = 24.000

- Tijdsevenredige herleiding is het meest voordelige

- Let op: ook de heffingskortingen PH worden tijdsevenredig verleend

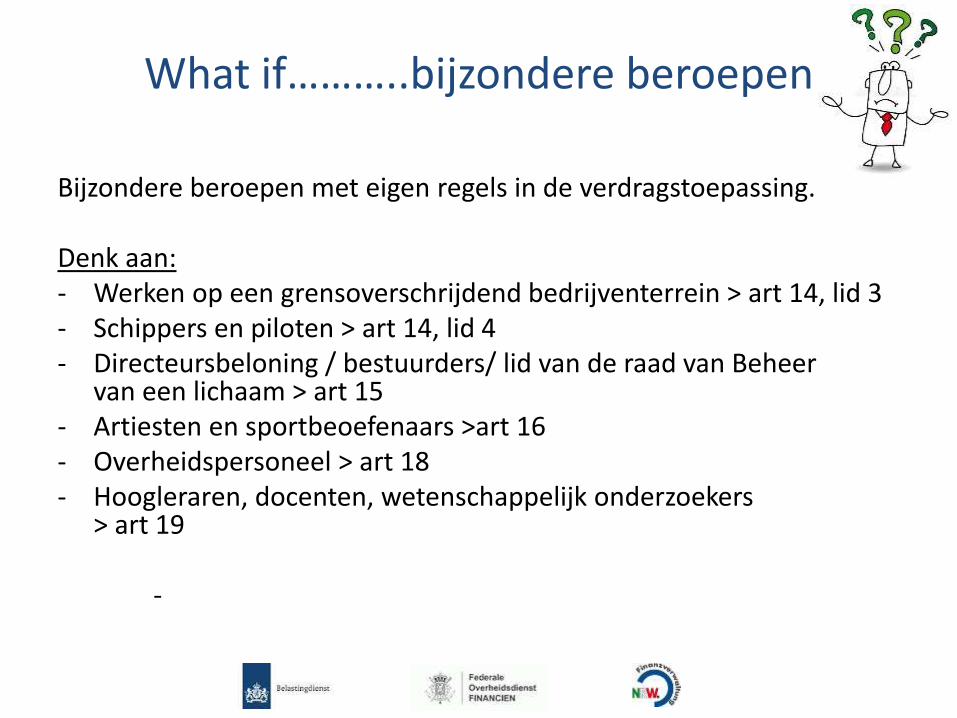

What if………..bijzondere beroepen

Bijzondere beroepen met eigen regels in de verdragstoepassing.

Denk aan: - Werken op een grensoverschrijdend bedrijventerrein > art 14, lid 3- Schippers en piloten > art 14, lid 4- Directeursbeloning / bestuurders/ lid van de raad van Beheer

van een lichaam > art 15- Artiesten en sportbeoefenaars >art 16- Overheidspersoneel > art 18- Hoogleraren, docenten, wetenschappelijk onderzoekers

> art 19

-

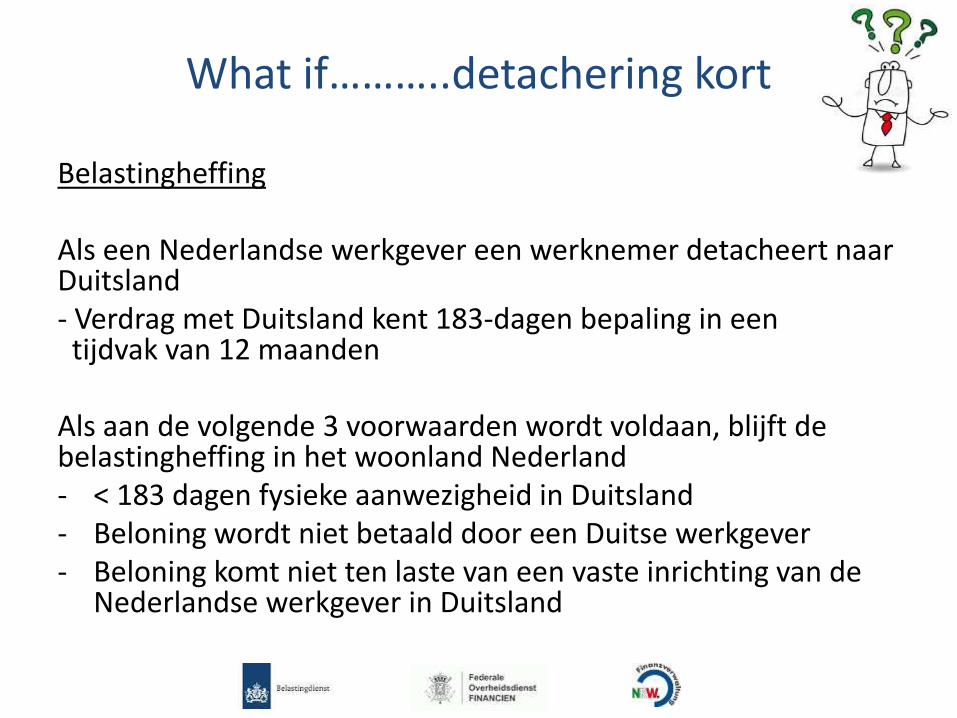

What if………..detachering kort

Belastingheffing

Als een Nederlandse werkgever een werknemer detacheert naar Duitsland- Verdrag met Duitsland kent 183-dagen bepaling in eentijdvak van 12 maanden

Als aan de volgende 3 voorwaarden wordt voldaan, blijft de belastingheffing in het woonland Nederland- < 183 dagen fysieke aanwezigheid in Duitsland- Beloning wordt niet betaald door een Duitse werkgever- Beloning komt niet ten laste van een vaste inrichting van de

Nederlandse werkgever in Duitsland

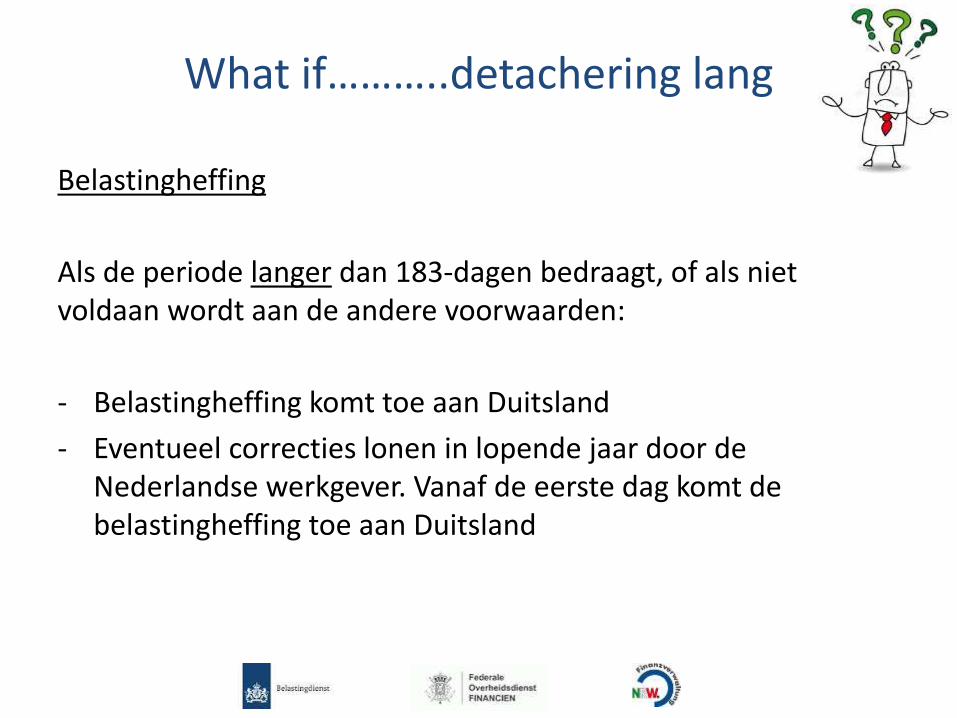

What if………..detachering lang

Belastingheffing

Als de periode langer dan 183-dagen bedraagt, of als niet voldaan wordt aan de andere voorwaarden:

- Belastingheffing komt toe aan Duitsland

- Eventueel correcties lonen in lopende jaar door de Nederlandse werkgever. Vanaf de eerste dag komt de belastingheffing toe aan Duitsland

What if………..detacheringen

Premieheffing

A1-verklaring vragen bij Sociale Verzekeringsbank

What if………..auto van de zaak

Als privé gereden wordt met een Duitse auto van de zaak, wordt dit gezien als een beloning in natura en dient deze auto te worden bijgeteld.

- Duitse bijtelling 1% per maand uit loon halen

- Bijtelling naar Nederlandse normen bij loon tellen

Aftrek ter voorkoming van dubbel belasting vragen in de Nederlandse aangifte over het omgerekende loon (dus inclusief de auto van de zaak)

- voor auto op Duits kenteken, vrijstelling BPM vragen

Lifetime gebeurtenissen

What if……….. keuze zorgverzekering

Als grensarbeider zoek je aansluiting bij een Duitse Krankenkasse voor de ziektekostenverzekering.

- De grensarbeider vraagt bij deze Krankenkasse eenS1 formulier (E-106) waarmee hij zich in Nederlandinschrijft bij zorgverzekeraar CZ

- De grensarbeider kan zo gebruik maken van de zorg in beide landen

- Hij en eventueel meeverzekerde gezinsledenhebben in Nederland aanspraak op vergoedingenuit het basispakket

What if………..gezin

Kinderbijslag- In veel gevallen is het Duitse Kindergeld hoger dan de Nederlandse

kinderbijslag.- Aanvragen indienen bij het bevoegde kinderbijslagfonds

“Familienkasse Rheinland-Pfalz – Saarland in 55149 Mainz”

- Meer informatie bij Bureau voor Duitse Zaken van de SVBElterngeld

- Wordt betaald naar Duits recht doorde Elterngeldkasse (naar Nederlands recht wordt dit gezien als een sociale zekerheidsuitkering overeenkomstig art 17 van het verdrag

Mutterschaftsgeld- Betaald door de Krankenkasse wordt gezien als een sociale

zekerheidsuitkering overeenkomstig art 17

De gevolgen van artikel 17 worden later toegelicht

What if………..ziekte

Bij ziekte moet de Duitse werkgever de eerste 6 weken het volledige loon doorbetalen.Daarna betaalt de Krankenkasse maximaal 72 weken aan ziektegeld een percentage van het laatst genoten loon (in de regel 70%)- Uitkeringen van de Krankenkasse zijn sociale

zekerheidsuitkeringen genoemd in artikel 17 van het verdrag. Het heffingsrecht komt toe aan het woonland of aan het bronland. (afhankelijk van; meer of minder dan € 15.000 van de totale inkomen van art 17)

What if………..arbeidsongeschiktheid

Arbeidsongeschiktheid, ontstaat meestal na een periode van ziekte waarin de werknemer niet meer in staat is om (volledig) te werken.

De volgende vragen komen op:

- Blijft de arbeidsovereenkomst met de werkgever bestaan?

- Is sprake van volledige arbeidsongeschiktheid?

- Is sprake van gedeeltelijke arbeidsongeschiktheid en blijft de werknemer werken?

- Welk land betaalt de uitkering?

- Nadere informatie bij UWV

What if………..volledige werkloosheid

- Bij volledige werkloosheid moet de werknemer zich melden bij het UWV.

- Recht op een ww-uitkering in Nederland, ondanks het feit dat de premies in Duitsland zijn betaald.

- Arbeitsbescheinigung laten invullen door de Duitse werkgever (te krijgen bij elke Agentur für Arbeit).

- Op Formulier U1 (E-310) legt de Agentur für Arbeit de verzekerde tijdvakken vast ten behoeve van het UWV.

- Steeds vaker digitale uitwissingen tussen deze partijen

What if……..gedeeltelijke werkloosheid

- Bij gedeeltelijke werkloosheid, waarbij de Duitse dienstbetrekking blijft bestaan, maar minder wordt gewerkt, moet de werknemer zich melden bij de Agentur für Arbeit.

- Er bestaat recht op een Duitse ww-uitkering.

What if………..ontslag

Bij ontslag wordt in de regel de arbeidsovereenkomst verbroken en werkgever en werknemer nemen afscheid van elkaar.

Soms gaat dit gepaard met een ontslagvergoeding (transitievergoeding).

Fiscaal kijken wij naar de arbeid gedurende de laatste 12 maanden en belasten het loon dienovereenkomstig.

Dat kunnen complexe situaties zijn, waarbij thuiswerk en werken in meerdere landen een rol spelen.

What if………..pensioen

Na een werkzaam leven, volgt een welverdiend pensioen.

Dat kan bestaan uit:

- Nederlandse AOW

- Duitse Rentenversicherung

- particulier (buitenlandse) bedrijfspensioenen

- overheidspensioen

- Lijfrente-uitkeringen

What if………..artikel 17

Een sociale zekerheidsuitkering, een particulier pensioen of een lijfrente uit Duitsland

Belangrijk: alle inkomen uit artikel 17 bij elkaar optellen

Woonlandheffing als < € 15.000

Bronlandheffing als > € 15.000

- Let op Overheidspensioen > art 18

What if………..voorbeeld artikel 17

Inwoner van Nederland is 80 jaar en ontvangt

AOW 8.000

Particulier pensioen NL 2.000

Overheidspensioen NL 1.500

Duitse Rente 9.000

Particulier pensioen D 2.500

23.000

Inkomensbronnen art 17 uit Duitsland 11.500> woonlandheffing

Bedankt voor uw aandacht in de Eerste Hulp bij Grensarbeid

Zijn er nog vragen?

Team GWO

Heeft u algemene, niet dossier gebonden vragen?

Team Grensoverschrijdend Werken en Ondernemen (GWO):

Telefonisch bereikbaar maandag t/m vrijdagvan 9:00 tot 16:00 uur.

Vanuit Nederland 0800 - 024 12 12Vanuit Duitsland: 0800 - 10 11 352Vanuit België: 0800 - 90 220