vorlesung mathematik und statistik ws 2006 / 2007 teil i ... · dieses dokument ("skript...

TRANSCRIPT

Vorlesung

"Mathematik und Statistik"

WS 2006 / 2007

Teil I

Abbildungen

Differential und Integralrechnung

Oktober 2006

Dozent: Dr. Norbert Marxer

0. Inhaltsverzeichnis

0. Inhaltsverzeichnis ................................................................................................. 2

1. Einleitung .................................................................................................................. 6

Vorbemerkung ............................................................................................... 6

Einleitung .......................................................................................................... 6

Referenzen ...................................................................................................... 7

2. Mathematische Aussagen, Notation ............................................................. 8

Zusammenfassung ...................................................................................... 8

Aussage ............................................................................................................ 8

Allaussagen ..................................................................................................... 9

Existenzaussagen ........................................................................................ 9

Negation von Aussagen ............................................................................ 10

Bequeme Schreibweise ............................................................................ 10

Verknüpfung von Eigenschaften ........................................................... 10

3. Mengenlehre ............................................................................................................ 11

Definitionen und Spezifikation von Mengen .................................... 11

Definitionen .................................................................................................. 11

Spezifikation von Mengen ............................................................................ 11

Mengenoperationen .................................................................................... 12

Komplement einer Menge ............................................................................ 12

Durchschnitt zweier Mengen ........................................................................ 12

Vereinigung zweier Mengen ......................................................................... 13

Differenz zweier Mengen ............................................................................. 13

Gesetze bei Mengenoperationen ......................................................... 13

Spezielle Zahlenmengen .......................................................................... 13

Graphische Darstellungen von Mengenoperationen ................... 14

4. Klassifizierung von Abbildungen ................................................................... 15

Einleitung .......................................................................................................... 15

Begriffe .............................................................................................................. 16

Definitionsbereich ......................................................................................... 17

Wertebereich .................................................................................................. 18

Teilmengen von Funktionstypen ........................................................... 18

Einleitung .............................................................................................. 18

Ganzrationale Funktionen (Polynomfunktionen) ....................................... 18

Gebrochen Rationale Funktionen (Rationale Funktionen) ........................... 19

Algebraische Funktionen ........................................................................ 19

Analytische Funktionen .......................................................................... 19

Differenzierbare Funktionen .................................................................... 19

Stetige Funktionen ................................................................................. 19

Riemann integrierbare Funktionen ........................................................... 20

Lebesgue integrierbare Funktionen .......................................................... 20

Skript Abbildungen WS 2006 / 2007 2

Komplementäre Funktionstypen ........................................................... 20

Irrationale Funktionen ............................................................................ 20

Transzendente Funktionen ...................................................................... 20

5. Gleichungen und Ungleichungen ................................................................... 22

Einleitung .......................................................................................................... 22

Explizite, Implizite und Parameter Form ........................................... 23

Einleitung .............................................................................................. 23

Kreisgleichung ....................................................................................... 23

Gruppe Mathematica .............................................................................. 24

Ungleichungen ............................................................................................... 25

Funktionen zur Lösung von Gleichungen ......................................... 25

Gruppe Excel ................................................................................................ 26

Gruppe Mathematica .................................................................................... 26

Solve .................................................................................................... 26

Reduce .................................................................................................. 27

FindRoot ............................................................................................... 27

6. Folgen, Reihen ........................................................................................................ 28

Einleitung .......................................................................................................... 28

Zusammenfassung ...................................................................................... 28

Definition von Folgen und Reihen ........................................................ 29

Bildungsgesetze für eine Folge ............................................................. 29

Angabe aller Glieder der Folge .................................................................... 30

Funktionsvorschrift für das allgemeine Glied der Folge ............................... 30

Rekursion ..................................................................................................... 30

Reihe bzw. Partialsumme einer Folge .......................................................... 31

Arithmetische Reihe ............................................................................... 31

Geometrische Reihe ................................................................................ 31

Algorithmus .................................................................................................. 31

Eigenschaften einer Folge ....................................................................... 32

Einleitung ..................................................................................................... 32

Monotone Folgen ......................................................................................... 32

Beschränkte Folgen ...................................................................................... 32

Konvergenz und e - Umgebung ................................................................... 32

Häufungspunkt ............................................................................................. 33

Rechenregeln für Folgen .............................................................................. 33

Konvergenzkriterium .................................................................................... 34

Spezielle Folgen: periodisch, alternierend, konstant .................................... 34

Graphische Darstellungen von Folgen ............................................... 34

Anwendungen ................................................................................................ 34

Verzinsung ................................................................................................... 35

Ohne Zinseszins ..................................................................................... 35

Mit Zinseszins - Exponentielles Wachstum ............................................... 36

Stetige Verzinsung ................................................................................. 36

Annuity ................................................................................................. 37

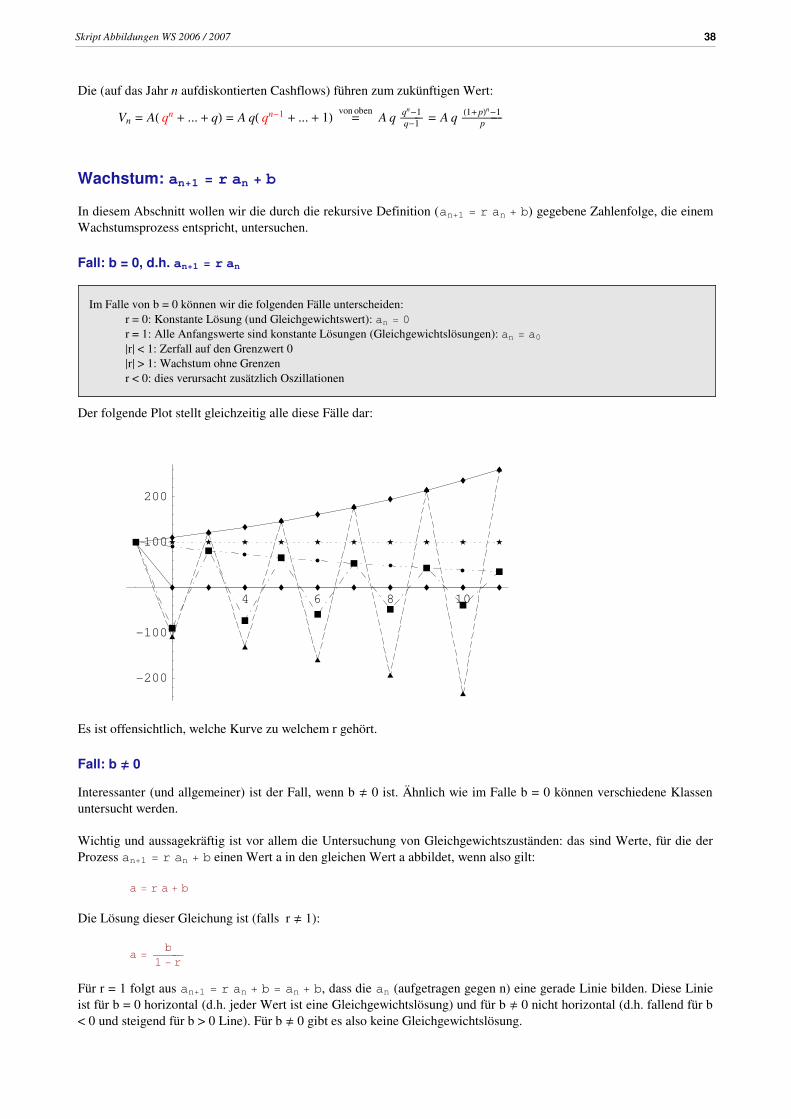

Wachstum: an+1 = r an + b ........................................................................ 38

Fall: b = 0, d.h. an+1 = r an ................................................................... 38

Fall: b ∫ 0 ............................................................................................. 38

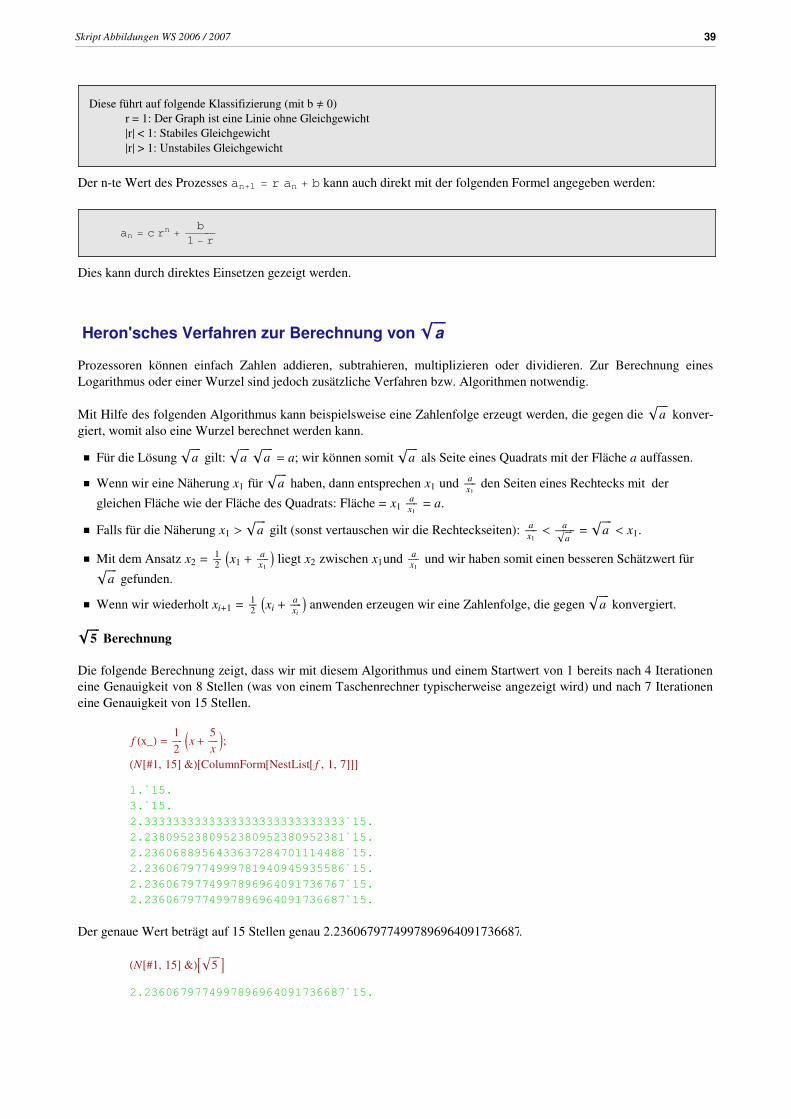

Heron'sches Verfahren zur Berechnung von è!!!!

a ........................................ 39

Skript Abbildungen WS 2006 / 2007 3

7. Funktionen ................................................................................................................ 40

Eigenschaften wichtiger Funktionen ................................................... 40

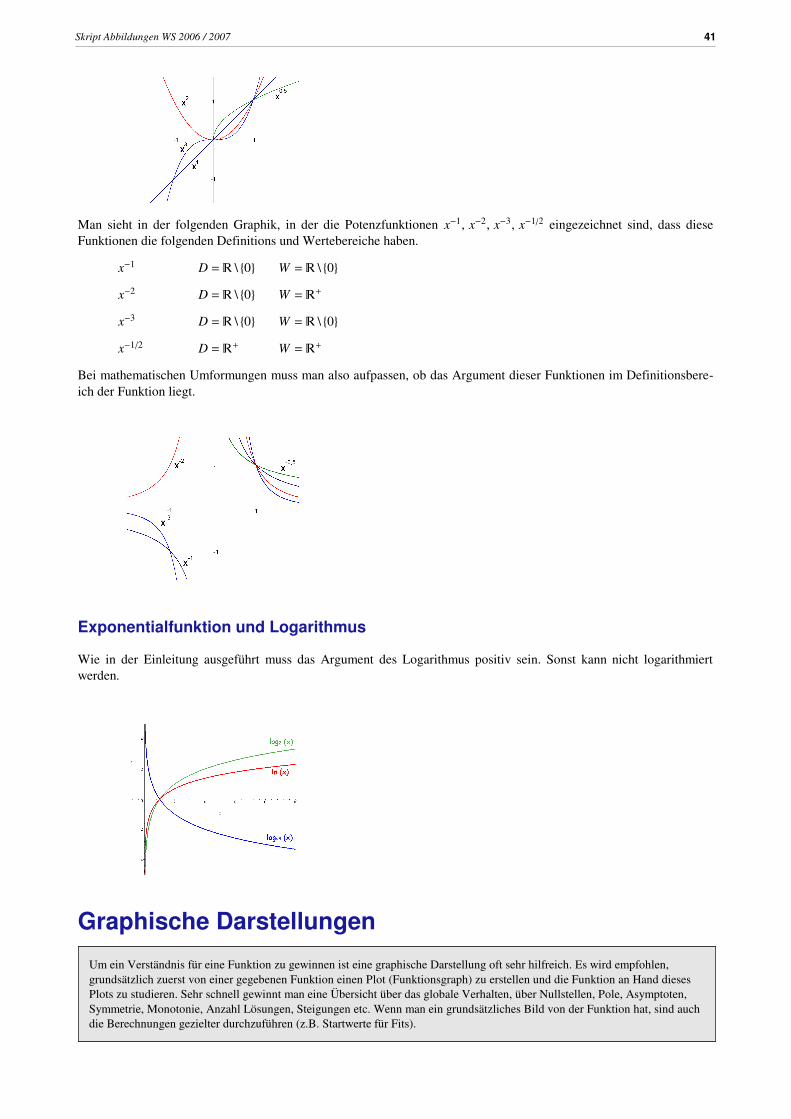

Potenzfunktion .............................................................................................. 40

Exponentialfunktion und Logarithmus ......................................................... 41

Graphische Darstellungen ...................................................................... 41

Gruppe Mathematica ................................................................................... 42

� Ø � .................................................................................................. 42

� Ø �2 ................................................................................................ 42

�2 Ø � ................................................................................................ 42

�2 Ø �2 ............................................................................................... 42

�2 Ø �3 ............................................................................................... 42

�3 Ø �3 ............................................................................................... 42

8. Differentialrechnung und Kurvendiskussion ............................................ 43

Einleitung ..................................................................................................... 43

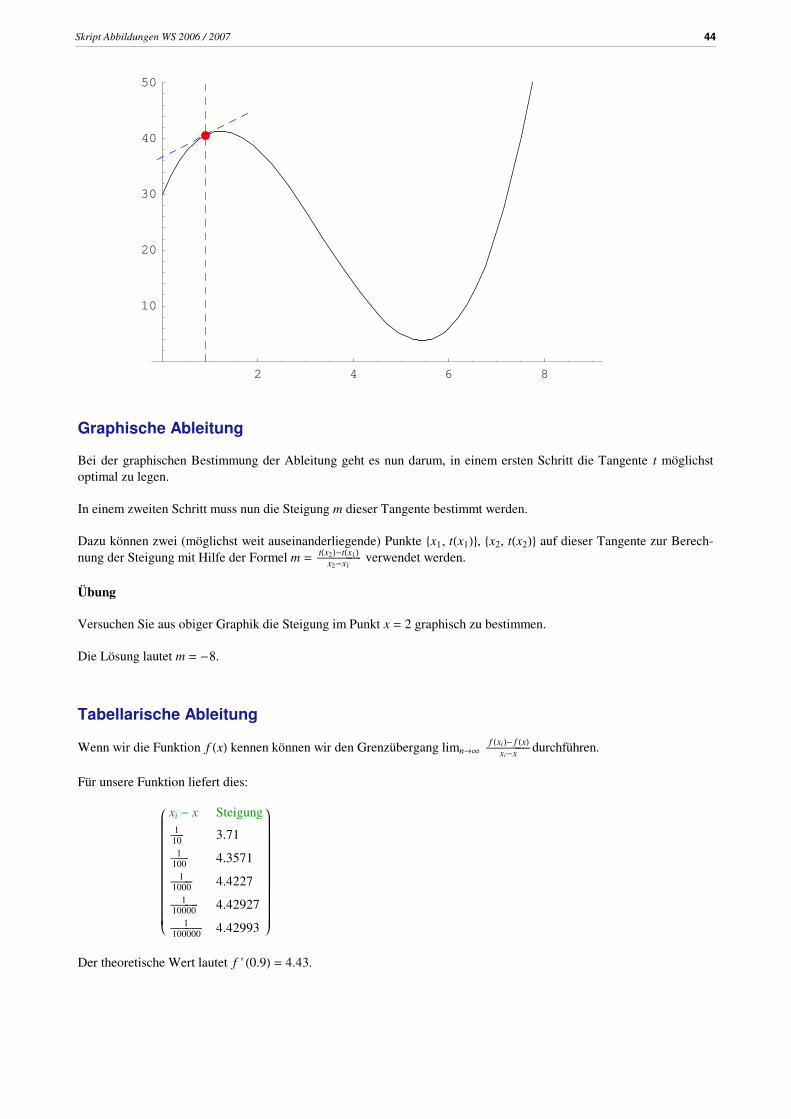

Graphische Ableitung ................................................................................... 44

Tabellarische Ableitung ................................................................................ 44

Symbolisch (von Hand) ................................................................................ 45

Ableitungsregeln ........................................................................................... 45

Multiplikation mit einer Konstanten ......................................................... 45

Summe zweier Funktionen ...................................................................... 45

Produktregel .......................................................................................... 45

Quotientenregel ..................................................................................... 45

Kettenregel ............................................................................................ 45

Gruppe Mathematica .............................................................................. 45

Kurvendiskussion ......................................................................................... 46

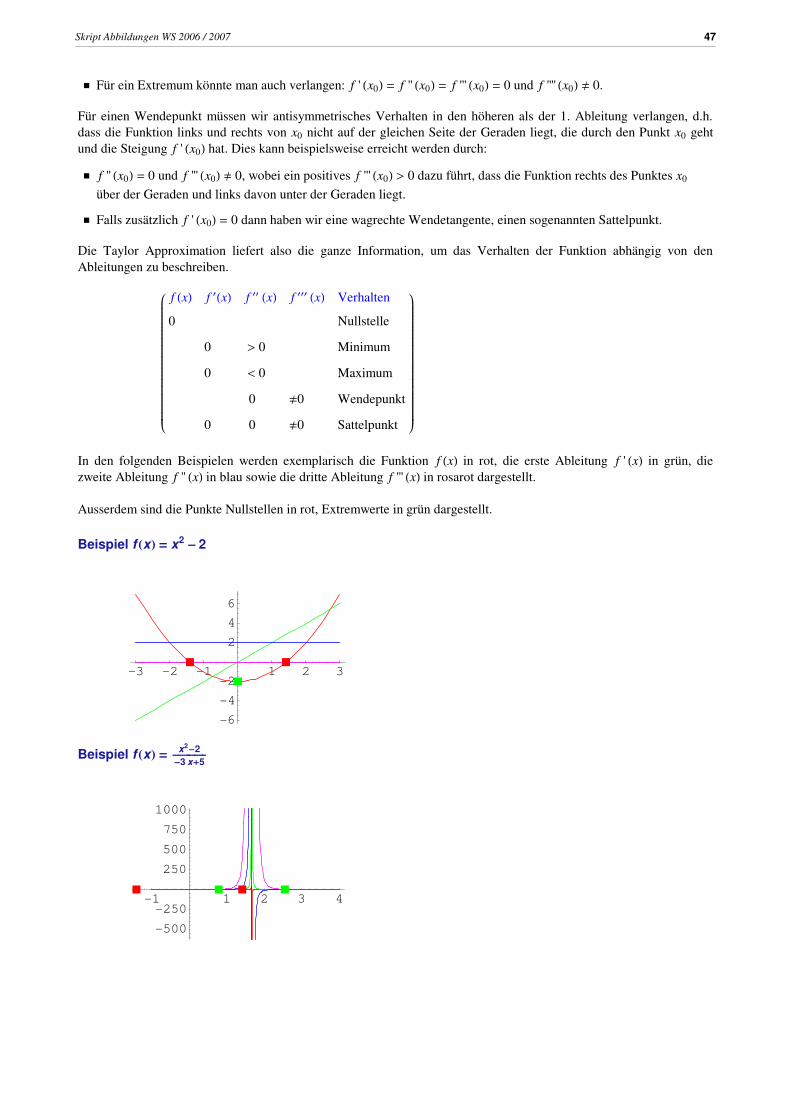

Beispiel f HxL = x2 - 2 ............................................................................. 47

Beispiel f HxL = x2-2ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅ-3 x+5

............................................................................ 47

9. Integralrechnung ................................................................................................... 48

Einleitung ..................................................................................................... 48

Zusammenstellung - Definitionen und Sätze ................................................ 49

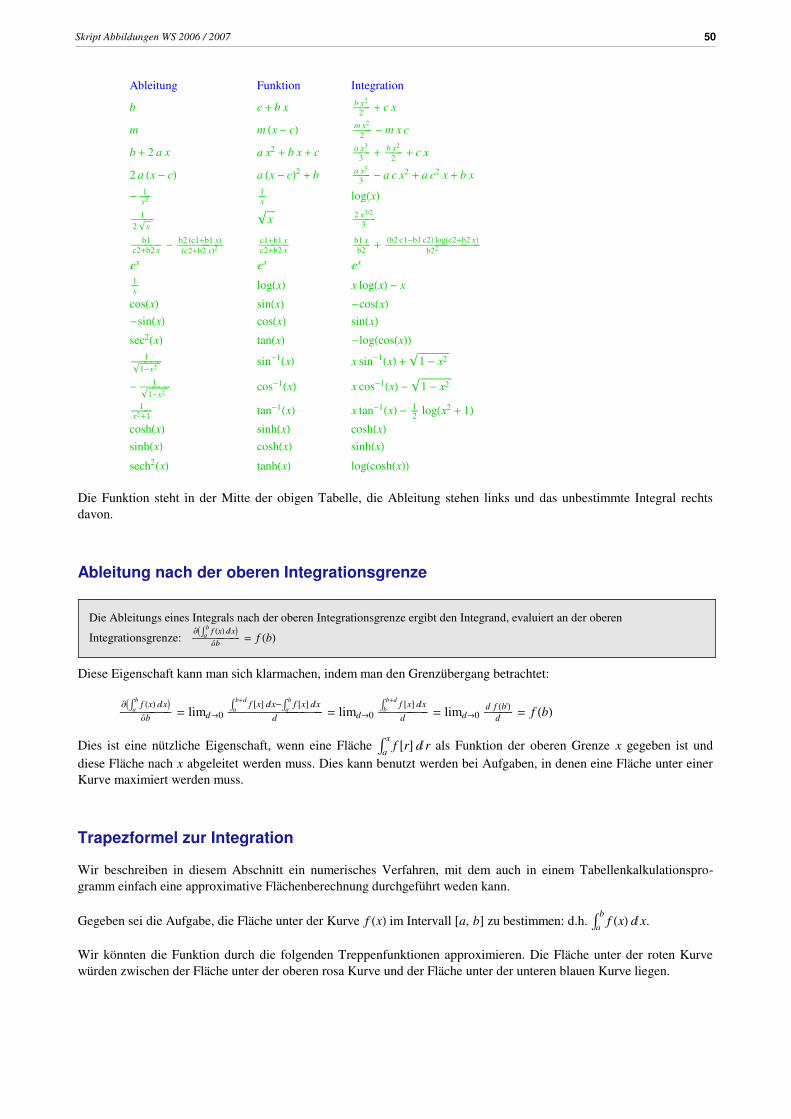

Tabelle mit Funktionen, Ableitungen und Integralen ................................... 49

Ableitung nach der oberen Integrationsgrenze ............................................. 50

Trapezformel zur Integration ........................................................................ 50

Gruppe Mathematica ................................................................................... 51

Integrate und NIntegrate ......................................................................... 51

IntegrateëD bzw. DëIntegrate ................................................................... 52

Tabelle mit Funktionen, Ableitungen und Integralen .................................. 53

10. Potenzreihen und Taylor Reihen .................................................................. 54

Zusammenfassung ........................................................................................ 54

Potenzreihen ................................................................................................. 54

Taylorreihen ................................................................................................. 55

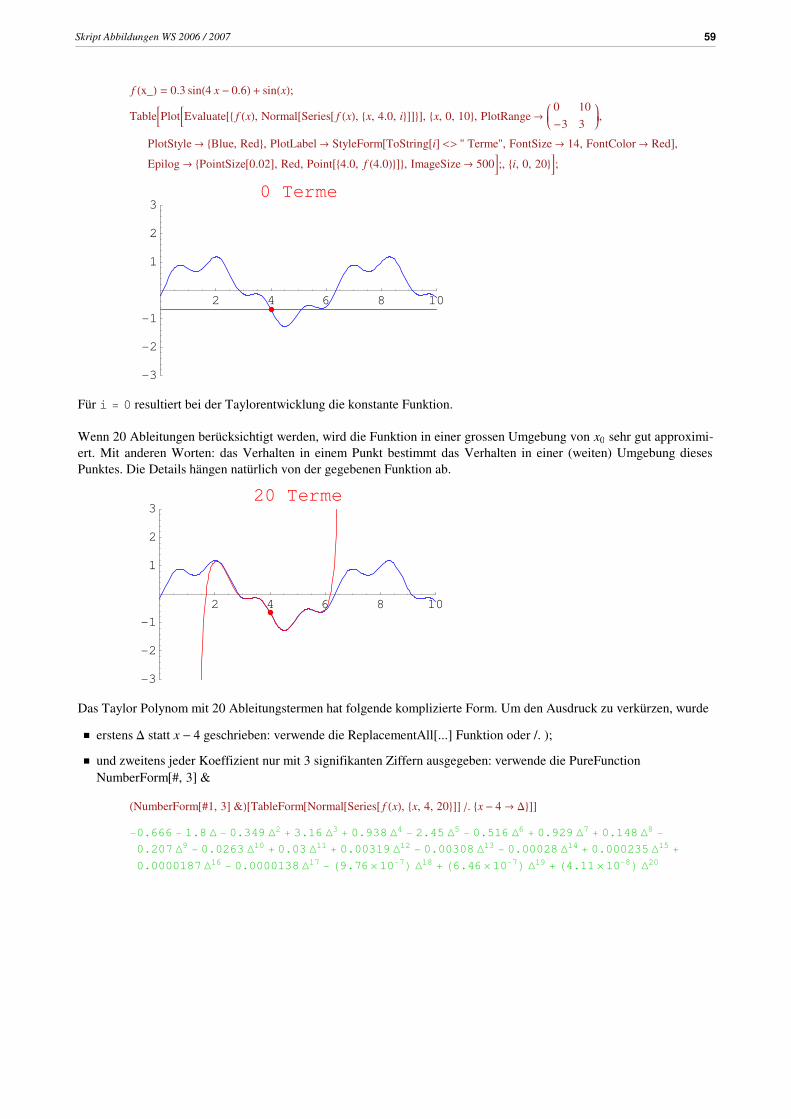

Approximation durch Taylor Polynome ....................................................... 55

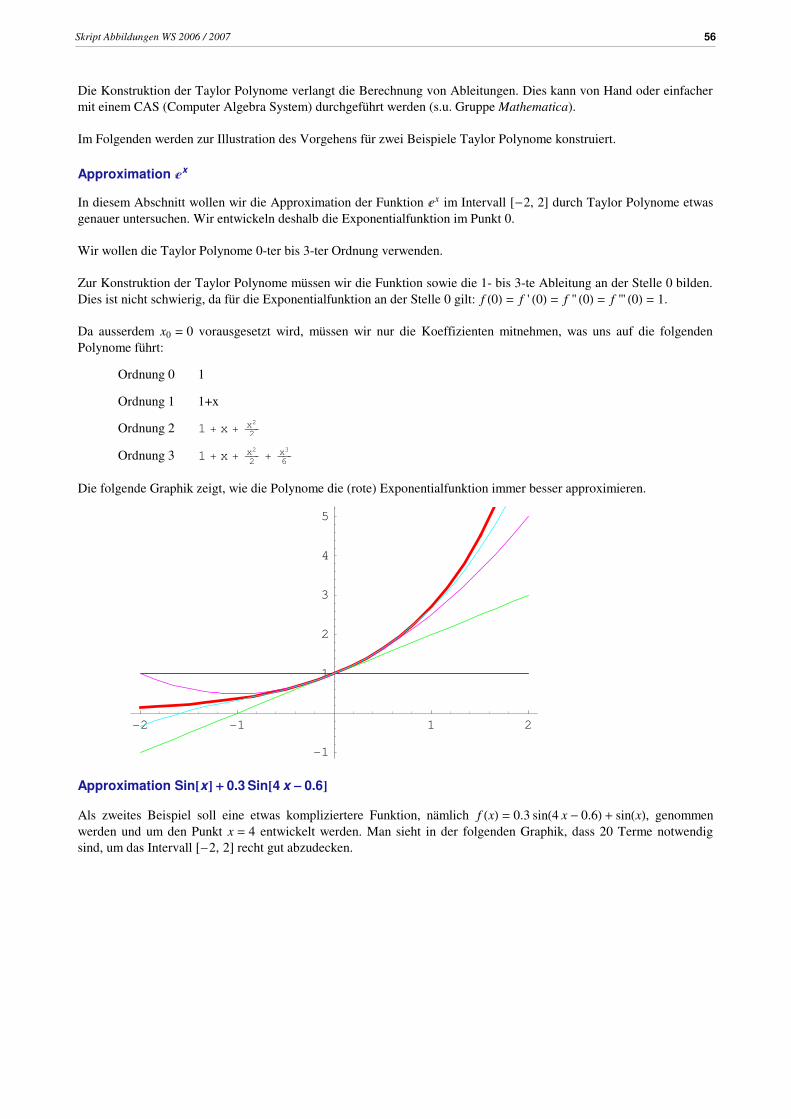

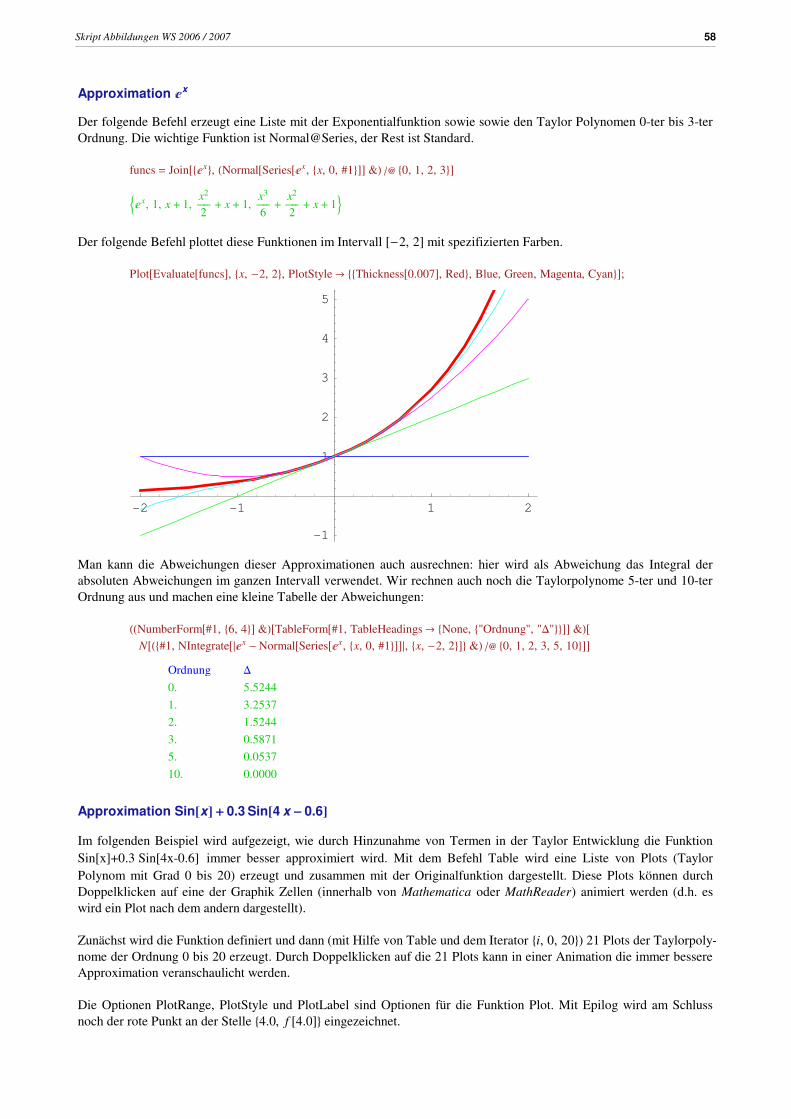

Approximation ‰x .................................................................................. 56

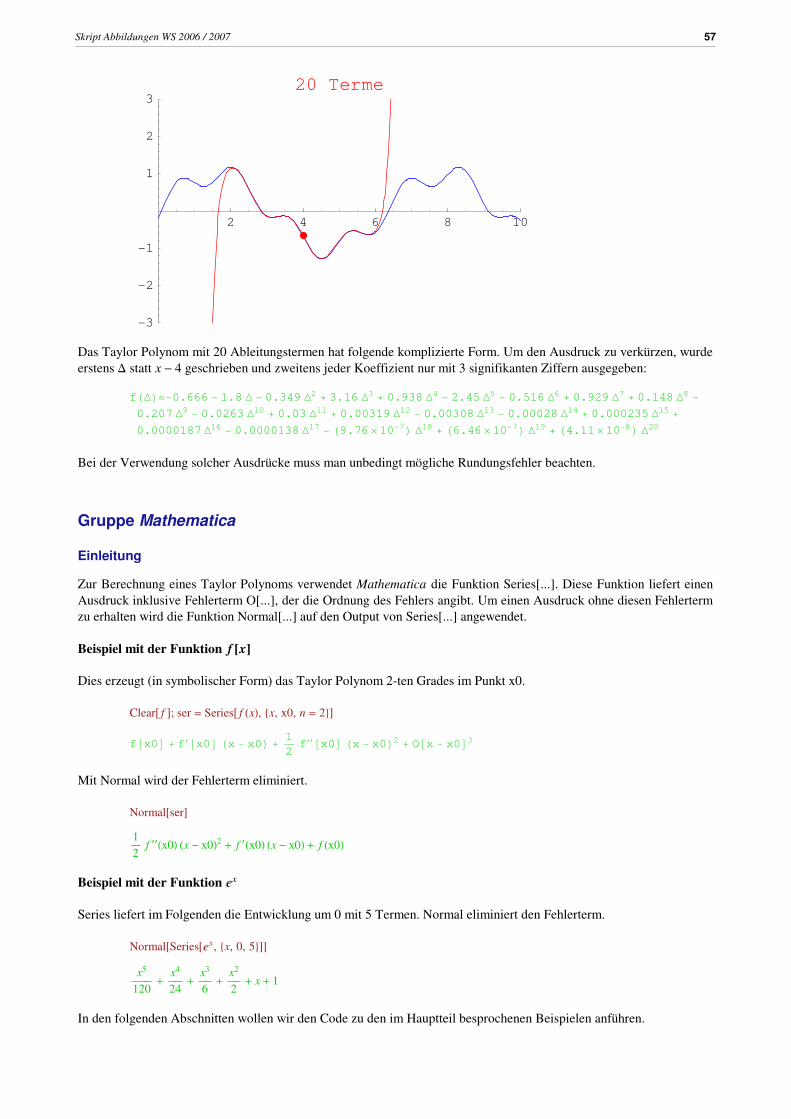

Approximation Sin@xD+ 0.3 Sin@4 x - 0.6D ................................................ 56

Gruppe Mathematica ................................................................................... 57

Einleitung .............................................................................................. 57

Approximation ‰x .................................................................................. 58

Approximation Sin@xD+ 0.3 Sin@4 x - 0.6D ................................................ 58

Skript Abbildungen WS 2006 / 2007 4

11. Partielle Ableitung .............................................................................................. 60

Beispiel: Ableitung von sinHx yL nach x und y ............................................ 61

Gruppe Excel ................................................................................................ 61

Gruppe Mathematica .................................................................................... 61

Mathematica Funktionen ........................................................................ 61

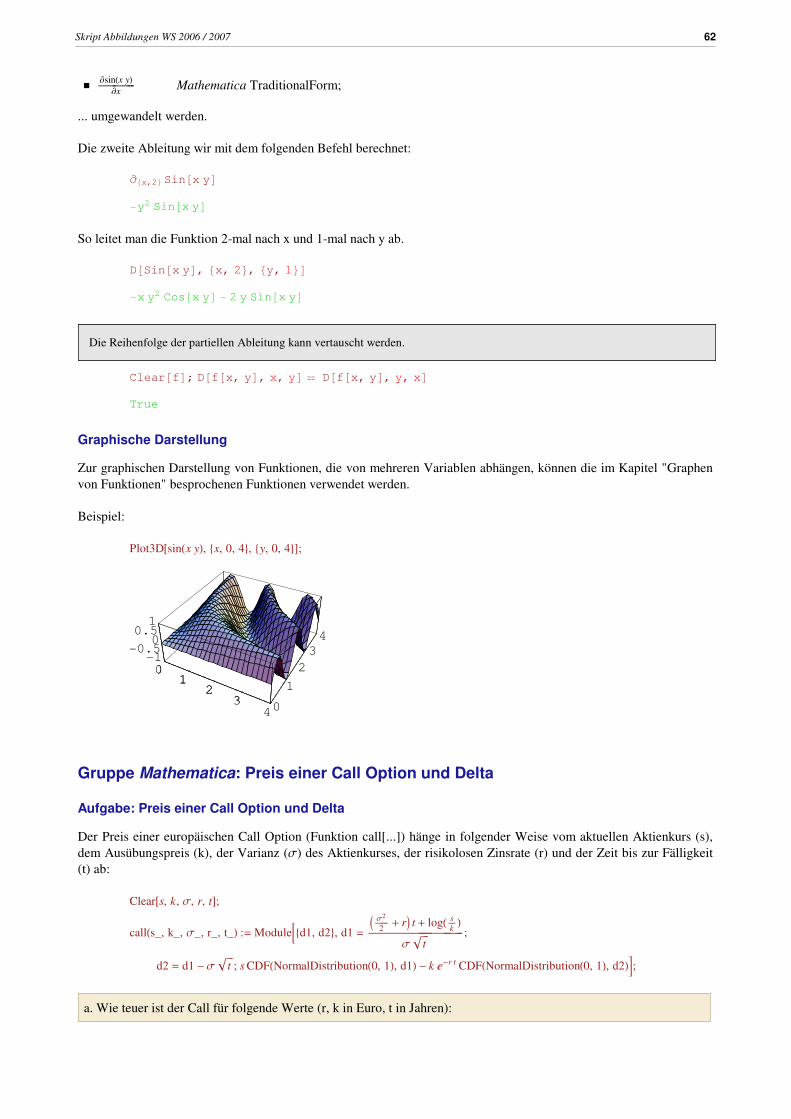

Graphische Darstellung ........................................................................... 62

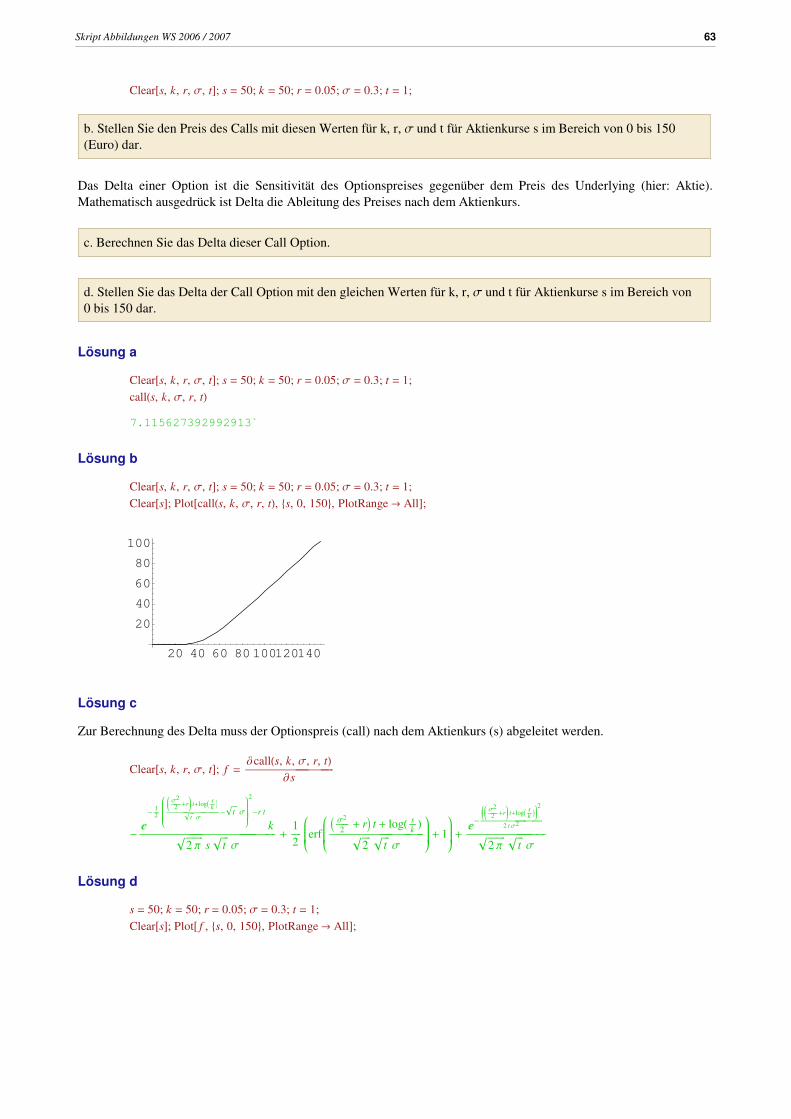

Gruppe Mathematica: Preis einer Call Option und Delta ............................. 62

Aufgabe: Preis einer Call Option und Delta .............................................. 62

Lösung a ............................................................................................... 63

Lösung b ............................................................................................... 63

Lösung c ............................................................................................... 63

Lösung d ............................................................................................... 63

Skript Abbildungen WS 2006 / 2007 5

1. Einleitung

VorbemerkungDie Vorlesung "Mathematik und Statistik", die im WS 2006 / 2007 an der Hochschule Liechtenstein angeboten wird,beinhaltet nach einer allgemeinen Repetition von vorausgesetzten mathematischen Grundlagen die Gebiete TaylorEntwicklung und Partielle Differentiation, Zeitreihenanalyse, Regression und allgemeine Optimierung sowie aus demGebiet der Statistik und Stochastik die Gebiete Deskriptive Statistik, Induktive Statistik und Stochastic Calculus.

Der ganze Vorlesungsstoff wird in zwei Dokumenten bzw. Skripten präsentiert.

Das mit "Skript Abbildungen" bezeichnete Dokument beinhaltet die Gebiete, die nicht dem Gebiete der Statistik undStochastik zugerechnet weden können.

Das mit "Skript Statistik" bezeichnete Dokument beinhaltet die Gebiete, die dem Gebiete der Statistik und Stochastikzugerechnet werden können.

EinleitungDieses Dokument ("Skript Abbildungen") enthält die Gebiete, die nicht (direkt) dem Gebiet der Statistik und Stochas-tik zugerechnet werden können.

Die Kapitel dieses Dokuments enthalten die folgenden Inhalte.

Das Kapitel "Mathematische Aussagen, Notation" behandelt die mathematische Notation und die in der Mathematikverwendeten Symbole. Dieses Kapitel soll die Voraussetzungen dafür schaffen, dass die Studierenden in der Lage seinwerden, die in mathematischen Büchern und Publikationen verwendete Syntax zu verstehen und eventuell selbst zugebrauchen.

Das Kapitel "Mengenlehre" fasst die zentralen Elemente der Mengenlehre, wie sie im Laufe der Vorlesung, vor allemauch im Zusammenhang mit der Statistik, gebraucht werden.

Das Kapitel "Klassifizierung von Abbildungen" definiert den Begriff der Abbildung und untersucht wie Abbildungenauf Grund ihres Definitions- und Wertebereichs sowie auf Grund ihrer Formel klassifiziert werden können.

Das Kapitel "Gleichungen, Ungleichungen" diskutiert die verschiedenen Arten, in denen Gleichungen vorliegenkönnen, wie Gleichungen und Ungleichungen manipuliert und gelöst werden können.

Das Kapitel "Folgen, Reihen" beschäftigt sich mit diskreten Abbildungen, den Folgen und Reihen. Sie beide spielen inder Mathematik eine wichtige Rolle: die Folgen vor allem bei Grenzprozessen, die geometrische Reihe bei der Berech-nung in der Finanzmathematik.

Das Kapitel "Funktionen" fasst kurz und prägnant Eigenschaften wichtiger Funktionen zusammen.

Das Kapitel "Differentialrechnung und Kurvendiskussion" illustriert (ausgehend von der Definition der Ableitung alsGrenzprozess) den Begriff und die Berechnung der Ableitung auf verschiedene Arten: Graphisch, Tabellarisch,Symbolisch. Zusätzlich wird exemplarisch eine Kurvendiskussion durchgeführt.

Das Kapitel "Integralrechnung" diskutiert die Integration als Grenzübergang einer Flächenberechnung mit Treppenfunk-tionen, enthält eine Tabelle mit vielen Funktionen sowie deren Ableitungen und Stammfunktionen.

Das Kapitel "Potenzreihen und Taylor Reihen" erläutert die beiden Begriffe Potenzreihen und Taylor Reihe. Mit Hilfeder Taylor Polynome werden dann verschiedene Funktionen approximiert.

Skript Abbildungen WS 2006 / 2007 6

Das Kapitel "Partielle Ableitung" erläutert den Begriff der partiellen Ableitung bei Funktionen, die von mehrerenunabhängigen Variablen abhängen.

Wir wollen mit diesem Skript nicht das Differenzieren und Integrieren lernen bzw. üben: dies sollte in den Grundzügenbereits bekannt sein. Das Ziel der Vorlesung ist es, die Differentialrechnung und deren Möglichkeiten bei diversenFragestellungen anzuwenden.

ReferenzenDas in der Vorlesung behandelte Gebiet ist sehr weit und es gibt natürlich eine Unmenge an Literatur zu den ver-schiedenen Themen.

So wie man sich im Wald dieser Literatur verlieren kann, so kann man sich auch im Wald einer zu langen Literaturlisteverlieren. Ich möchte deshalb im Folgenden nur sehr wenige, meines Erachtens nützliche, Hinweise geben.

Sehr kostengünstig sind natürlich die im Internet verfügbaren Informationen. Diese Informationen werden auch vonJahr zu Jahr besser. Interessant sind sicherlich die unter

http://de.wikipedia.org/wiki/Mathematik

vorhandenen Beiträge: über Mengenlehre, Analysis, ...

Sehr gut und hilfreich können als Zusatzinformation zur Vorlesung im Gebiete der Statistik auch die beiden folgendenBücher (zusammen 600 Seiten) sein:

† "Wahrscheinlichkeitsrechnung und schliessende Statistik" von K. Mosler und F. Schmid, Springer, 2. Auflage,

2006.

www.uni-koeln.de/wiso-fak/wisostatsem/buecher/wrechng_schliessende/index.htm

† "Beschreibende Statistik und Wirtschaftsstatistik" von K. Mosler und F. Schmid, Springer, Berlin, 2. Auflage,

2005.

www.uni-koeln.de/wiso-fak/wisostatsem/buecher/beschr_stat/

Skript Abbildungen WS 2006 / 2007 7

2. Mathematische Aussagen, Notation

ZusammenfassungDie Mathematik beschäftigt sich mit gewissen "idealen" Objekten (z.B. Zahlen, geometrischen Figuren, ...), ihrenEigenschaften und den zwischen ihnen bestehenden Beziehungen.

Da sich solche Eigenschaften und Beziehungen verbal (umgangssprachlich) oft nur umständlich in Sätzen beschreiben lassen, bedient sich die Mathematik (wie auch andere Wissenschaften) einer eigenen Fachsprache samt zugehöriger Notation.

In diesem Kapitel befassen wir uns mit der Sprachweise bzw. Notation, mit der die Mathematiker Eigenschaften vonObjekten bzw. Beziehungen zwischen ihnen beschreiben.

Die Kenntnis dieser Notation wird uns im weiteren Verlauf der Vorlesung viel Schreibarbeit abnehmen.

Dabei lernen wir im Folgenden insbesondere die folgende Symbole und Definitionen kennen:

" Allquantor; für alle ...

$ Existenzquantor; für mindestens ein ...

$ ! für genau ein ...

fl Und Verknüpfung

fi Oder Verknüpfung

Ÿ Negation Heiner AussageL

Eine Aussage kann entweder wahr oder falsch sein.

Allaussagen behaupten, dass die Aussage für die ganze Grundmenge G gilt: " x œ G : aHxL

Esistenzaussagen behaupten, dass es mindestens ein Element mit der angegebenen Eigenschaft gibt: $ x œ G : aHxL

Weitere Symbole:

a fl b wenn a, dann b

a ñ b a genau dann, wenn b

a › b a nur dann, wenn b

: a gilt a

, wobei

AussageDie Eigenschaften von mathematischen Objekten oder Beziehungen zwischen ihnen werden in sogenannten Aussagen(in Form von Behauptungen) verbal oder formalisiert angegeben.

Eine Aussage kann dabei entweder wahr oder falsch sein.

Skript Abbildungen WS 2006 / 2007 8

Beispiel für wahre Aussage:

verbal: p ist kleiner als 3

formalisiert: p < 3

Eine Aussage kann eine Eigenschaft für ein einzelnes, konkretes Objekt (wie oben für p) oder aber auch für mehrereObjekte gleichzeitig behaupten.

Die Gesamtheit dieser Objekte (bei mehreren Objekten) nennt man die Grundmenge G der Aussage. Solche Aussagenformuliert man mittels Variablen und Quantoren (Allquantor ", Existenzquantor $) . Dabei unterscheidet manzwischen Allaussagen und Existenzaussagen.

Allaussagen

Allaussagen behaupten, dass die Aussage für die ganze Grundmenge G gilt. Dies kann prägnant mit dem Allquantor " formuliert werden.

† allgemein:

verbal: "Alle x von G haben die Eigenschaft aHxL"formalisiert: " x œ G : aHxL

† speziell:

verbal: "Alle ganzen Zahlen sind durch 1 teilbar"

formalisiert: " x œ � : 1 » x

† Eine Allaussage ist als falsch entlarvt, wenn man auch nur ein einziges Gegenbeispiel angeben kann. Man sagt

dann, dass die Allaussage falsifiziert wurde. Nachzuweisen, dass eine Allaussage wahr ist, ist meist viel schwieri-

ger durchzuführen.

Existenzaussagen

Esistenzaussagen behaupten, dass es mindestens ein Element mit der angegebenen Eigenschaft gibt. Dies kann prägnant mit dem Existenzquantor $ formuliert werden.

† allgemein:

verbal: "Es gibt mindestens ein x von G mit der Eigenschaft aHxL"formalisiert: $ x œ G : aHxL

† speziell:

verbal: "Es gibt eine ganze Zahl zwischen 15 und 19, die Primzahl ist"

formalisiert: $ x œ � : 15 < x < 19 fl x œ �

† Eine Existenzaussage ist als wahr bestätigt, wenn man auch nur ein einziges Beispiel angeben kann. Man sagt

dann, dass die Existenzaussage verifiziert wurde. Nachzuweisen, dass eine Existenzaussage falsch ist, ist meist

viel schwieriger durchzuführen.

† Wenn man behaupten will, dass die Aussage für genau ein Element gelten soll, verwendet man statt des Symbols $

das Symbol $! und schreibt formal: $ ! x œ G : aHxL und spricht "Es gibt genau ein x Element aus G mit der Eigen-

schaft aHxL."

Skript Abbildungen WS 2006 / 2007 9

Negation von AussagenWie in jeder anderen Wissenschaft bemüht man sich auch in der Mathematik, wahre Aussagen zu machen. Wenn eineAussage A falsch ist, ist die Negation der Aussage bzw. die Gegenaussage (symbolisch Ÿ A, gesprochen "nicht A","non A") wahr.

Es gibt mehrere Möglichkeiten eine Aussage A formal zu verneinen:

† Durch Voranstellen des Negationssymbols: Ÿ A

† Durch Durchstreichen des Symbols: zB –

† Durch Verwenden der gegenteiligen Eigenschaft: zB < statt ¥

Es gilt:

† Die Negation einer Existenzaussage führt auf eine Allaussage bezüglich der gegenteiligen Eigenschaft Ÿ aHxL.† Die Negation einer Allaussage führt zu einer Existenzaussage bezüglich der gegenteiligen Eigenschaft Ÿ aHxL.† Die doppelte Verneinung Ÿ HŸ aL stimmt mit der ursprünglichen Aussage a überein.

Bequeme SchreibweiseAus Bequemlichkeit werden oftmals die Quantoren weggelassen oder in einer kürzeren Form geschrieben. Gemeint istdabei das Gleiche. Man schreibt z.B. für das Kommutativgesetz:

† " a, b œ � : a + b = b + a

† a + b = b + a, a, b œ �

† a + b = b + a

Ebenso ist genaugenommen die Gleichung x + 4 = 5 eine Existenzaussage, da wir behaupten, dass es (mindestens) eine(uns noch unbekannte) Zahl x gibt, welche die Gleichung erfüllt: $ œ � : x + 4 = 5.

Verknüpfung von EigenschaftenWenn für Elemente einer Grundmenge G mehrere Eigenschaften aHxL, bHxL, ... möglich sind, lassen sich auch ver-schiedene Verknüpfungen der Eigenschaften bilden.

Es kann gezeigt werden, dass man mit der Negation (¬, !, Not) sowie den beiden logischen Verknüfungen "Und"(And) und "Oder" (Or) alle Kombinationen abdecken kann.

Logische Und Verknüpfung (Konjunktion):aHxL fl bHxL heisst "... und ..." bzw. "sowohl ... als auch ..."

Die Aussage aHxL fl bHxL ist genau dann wahr, wenn sowohl a als auch b wahr sind.

Logische Oder Verknüpfung (Disjunktion):aHxL fi bHxL heisst "... oder ..." bzw. "entweder ... oder ... oder auch beides"

Die Aussage aHxL fi bHxL ist genau dann wahr, wenn entweder a oder b oder auch beide wahr sind.

Weitere bekannte Verknüpfungen, die sich jedoch alle mittels ¬, fl und fi darstellen lassen sind: Nand (Not And), Nor(Not Or), Xor (exclusive Or). Die Ergebnisse dieser Verknüpfungen lassen sich auch mittels Wahrheitstafeln anschau-lich darstellen.

Skript Abbildungen WS 2006 / 2007 10

3. Mengenlehre

Definitionen und Spezifikation von Mengen

Definitionen

Der Begriff "Menge" ist ein grundlegendes und eines der wichtigsten Konzepte der Mathematik. Wir werden imFolgenden nur einige der für uns wichtigen Begriffe aus dem Gebiet der Mengenlehre erwähnen.

Unter einer Menge M versteht man die Zusammenfassung gewisser, wohlunterschiedener Objekte, Elemente genannt, zu einer Einheit.

Ein Element kann deshalb in einer Menge nur einmal vorkommen.

Leere Menge: Eine Menge heisst leer, wenn sie kein Element enthält. Symbolische Schreibweise: 8 < oder «

Teilmenge: Eine Menge A heisst Teilmenge einer Menge B, wenn jedes Element von A auch zur Menge B gehört. Symbolische Schreibweise: A Œ B

Formal: A Œ B ñ Hx œ A fl x œ BL

Elemente einer Menge: Wenn ein Element a zur Menge M gehört (bzw. a ein Element von M ist), schreibt man kurz: a œ M . Wenn ein Element a nicht zur Menge M gehört (bzw. a kein Element von M ist), schreibt man kurz: a – M

Gleichheit von Mengen: Zwei Mengen A und B heissen gleich, wenn jedes Element von A auch Element von B ist und umgekehrt, wenn also beide Mengen dieselben Elemente enthalten. Symbolische Schreibweise: A = B.

Die Mächtigkeit einer Menge A gibt bei endlichen Mengen die Anzahl der Elemente an und wird mit †A§ bezeichnet.

Eine Potenzmenge P einer Menge A ist die Menge aller Teilmengen von A. Wenn die Menge A die Mächtigkeit n hat, so hat die Potenzmenge von A die Mächtigkeit 2n.

Spezifikation von Mengen

Es gibt mehrere Möglichkeiten eine Menge zu spezifizieren. Die allgemeinste Form ist die beschreibende Form.

Beschreibende Form

Eine Menge wird durch eine bestimmte Bedingung beschrieben, die alle Elemente der Menge (und nur diese) erfüllen.

Beispiel: M = 8 x » x ist eine gerade natürliche Zahl und größer als 2<... gelesen "M ist die Menge aller x, die die Eigenschaft haben, eine gerade natürliche Zahl und größer als zwei zusein", oder kürzer: "M ist die Menge aller geraden natürlichen Zahlen > 2".

Skript Abbildungen WS 2006 / 2007 11

Aufzählende Form

Endliche Mengen können (insbesondere wenn sie relativ wenig Elemente haben) auch durch Aufzählen ihrer Elementeangegeben werden.

Beispiel: M = 8blau, grün, rot<Alternativ (aber umständlicher) könnte man auch in der beschreibenden Form spezifizieren.

M = 8 x » x = blau fi x = grün fi x = rot<Mittels ... können auch unendliche Mengen in der aufzählenden Form spezifiziert werden.

Beispiel: M = 81, 2, 3, ...<Der Übersichtlichkeit halber verwendet man beim Aufzählen der Elemente meist eine "natürliche" Ordnung, z.B. diealphabetische Reihenfolge; prinzipiell ist die Reihenfolge beliebig.

Mengenoperationen

Eine dritte Möglichkeit zur Spezifikation von Mengen geschieht durch Mengenoperationen (z.B. Schnittmenge).

Beispiel: M = 8a, b, c< › 8c, d< = 8c<Eine Menge kann leer sein ("Leere Menge", «, 8 <), enthält aber nie mehrere Exemplare eines Elements.

MengenoperationenMittels Mengenoperationen (d.h. Operationen, die auf Mengen operieren) können neue Mengen erhalten werden. Diewichtigsten Mengenoperationen sind das Komplement einer Menge sowie der Durchschnitt, die Vereinigung und dieDifferenz zweier Mengen.

Ähnlich wie bei der Verknüpfung von mathematischen Aussagen sind noch die Mengenoperationen Nand (Not And),Nor (Not Or) und Xor (exclusive Or) gebräuchlich. Sie lassen sich jedoch auch mittels Komplement, Durchschnitt undVereinigung darstellen.

Komplement einer Menge

Das Komplement Aêêê

einer Menge A enthält die Elemente, die nicht in der Menge A enthalten sind.

Aêêê= 8 x » x – A <

Durchschnitt zweier Mengen

Der Durchschnitt A › B zweier Mengen A und B ergibt die Schnittmenge, d.h. die Menge aller Elemente, die sowohlzu A als auch zu B gehören. Symbolische Schreibweise:

A › B = 8 x » x œ A Ï x œ B <

Skript Abbildungen WS 2006 / 2007 12

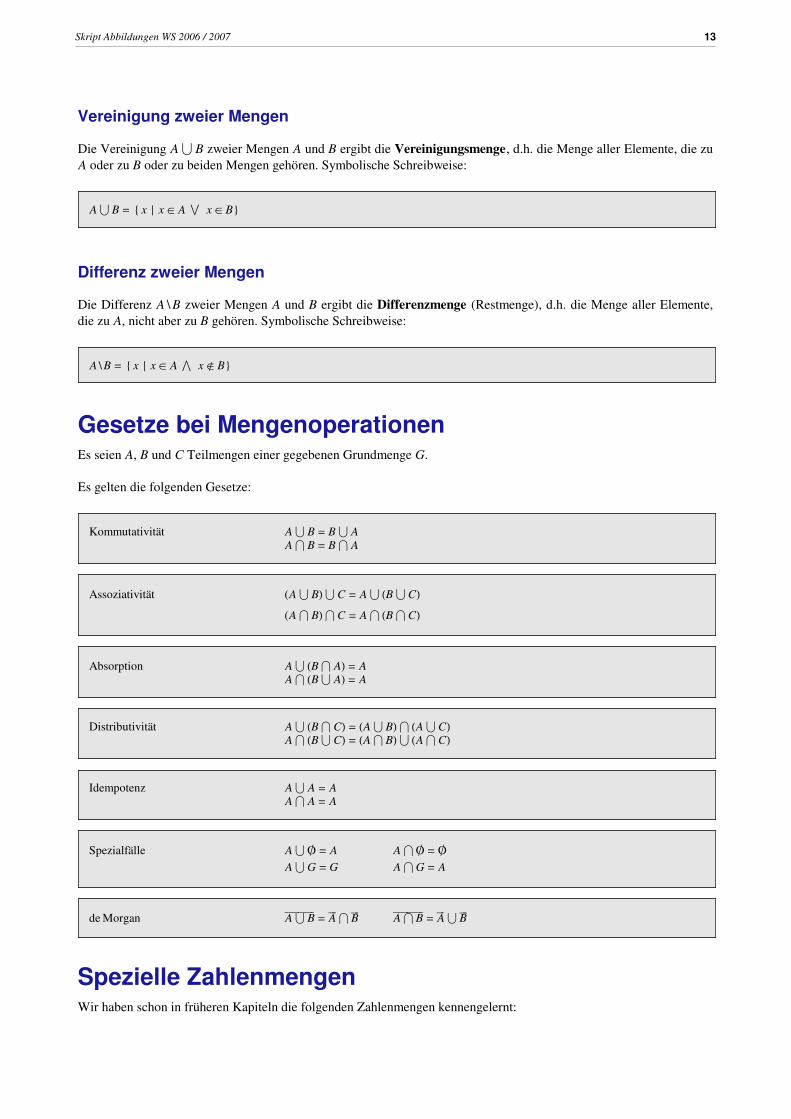

Vereinigung zweier Mengen

Die Vereinigung A ‹ B zweier Mengen A und B ergibt die Vereinigungsmenge, d.h. die Menge aller Elemente, die zuA oder zu B oder zu beiden Mengen gehören. Symbolische Schreibweise:

A ‹ B = 8 x » x œ A Í x œ B <

Differenz zweier Mengen

Die Differenz A \ B zweier Mengen A und B ergibt die Differenzmenge (Restmenge), d.h. die Menge aller Elemente,die zu A, nicht aber zu B gehören. Symbolische Schreibweise:

A \ B = 8 x » x œ A Ï x – B <

Gesetze bei MengenoperationenEs seien A, B und C Teilmengen einer gegebenen Grundmenge G.

Es gelten die folgenden Gesetze:

Kommutativität A ‹ B = B ‹ A

A › B = B › A

Assoziativität (A ‹ BL ‹ C = A ‹ HB ‹ CL(A › BL › C = A › HB › CL

Absorption A ‹ HB › AL = A

A › HB ‹ AL = A

Distributivität A ‹ HB › CL = HA ‹ BL › HA ‹ CLA › HB ‹ CL = HA › BL ‹ HA › CL

Idempotenz A ‹ A = A

A › A = A

Spezialfälle A ‹« = A A ›« = «

A ‹ G = G A › G = A

de Morgan A ‹ Bêêêêêêêêê

= Aêêê› B

êêêA › Bêêêêêêêêê

= Aêêê‹ B

êêê

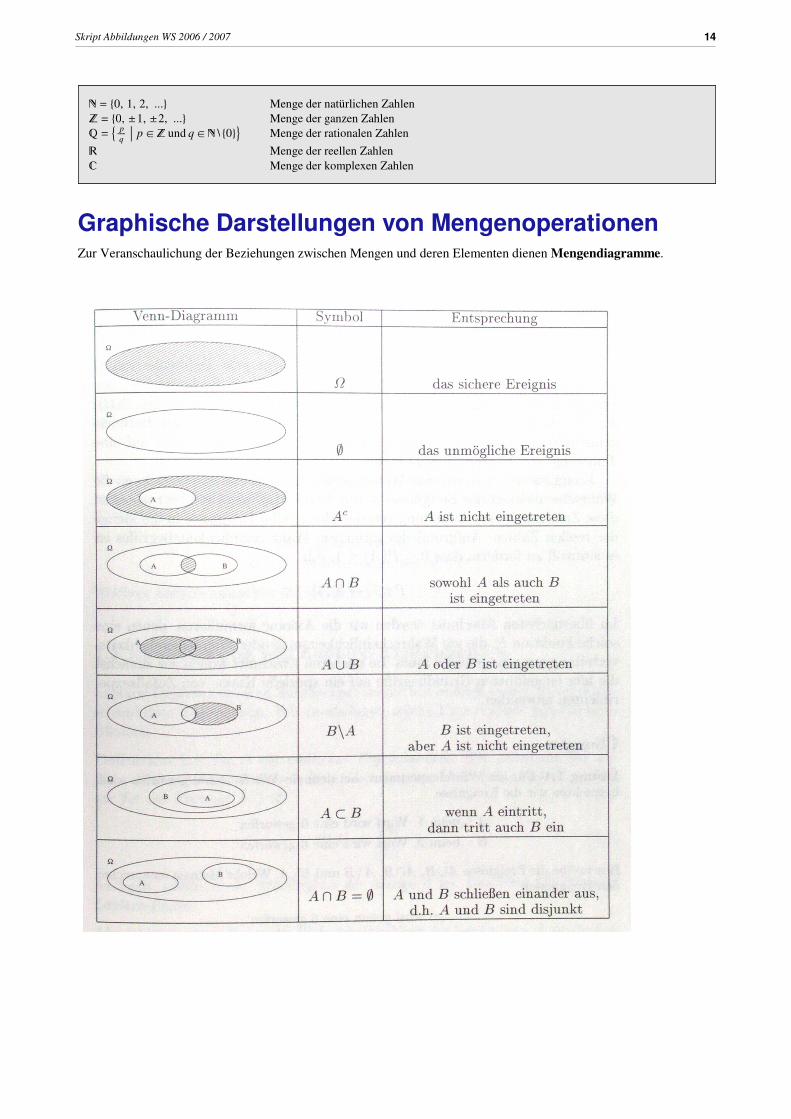

Spezielle ZahlenmengenWir haben schon in früheren Kapiteln die folgenden Zahlenmengen kennengelernt:

Skript Abbildungen WS 2006 / 2007 13

� = 80, 1, 2, ...< Menge der natürlichen Zahlen� = 80, ≤1, ≤2, ...< Menge der ganzen Zahlen� = 9 pÅÅÅÅÅ

q… p œ � und q œ � \ 80<= Menge der rationalen Zahlen

� Menge der reellen Zahlen� Menge der komplexen Zahlen

Graphische Darstellungen von MengenoperationenZur Veranschaulichung der Beziehungen zwischen Mengen und deren Elementen dienen Mengendiagramme.

Skript Abbildungen WS 2006 / 2007 14

4. Klassifizierung von Abbildungen

EinleitungWir werden uns in diesem Kapitel ausführlich mit Abbildungen bzw. Funktionen beschäftigen. Zuerst soll der Begriffder Abbildung erläutert werden.

Eine Abbildung (eine Funktion, ein Operator) f drückt die Abhängigkeit einer Größe von einer anderen aus. Traditionell werden Funktionen als Regel oder Vorschrift definiert, die eine Eingangsgrösse (Argument, unabhängige Variable, meist als x bezeichnet) aus dem sogenannten Definitionsbereich D in eine Ausgangsgrösse (Funktionswert, abhängige Variable, meist als y bezeichnet) des Wertebereichs W transformiert (überführt, abbildet).

f : D Ø W

f : x Ø y = f HxLFunktionen können sich unterscheiden durch ihren Definitionsbereich, ihren Wertebereich, der Art ihrer Definition(explizite, implizite oder in Parameterform) und der Formel bzw. Gleichung für ihre Charakterisierung.

Wir werden uns in diesem Dokument fast ausschliesslich mit Funktionen beschäftigen, bei denen sowohl der Defini-tionsbereich als auch der Wertebereich (Teil)Mengen aus � (Menge der reellen Zahlen) sind.

Die hier betrachteten Funktionen sind ausserdem in den meisten Fällen nur von einer unabhängigen Variablen abhän-gig. Erst im Kapitel "Partielle Ableitung" werden wir den Fall mehrerer unabhängiger Variablen untersuchen.

Die Abschnitte dieses Kapitel enthalten im einzelnen den folgenden Inhalt:

Der Abschnitt "Begriffe" definiert kurz und prägnant (im Sinne einer Wiederholung) wichtige Begriffe im Zusammen-hang mit Funktionen.

Die Abschnitte "Definitionsbereich" und "Wertebereich" diskutieren kurz wie Funktionen auf Grund ihrer Definitions-und Wertebereiche unterschieden werden können.

Die Abschnitte "Teilmengen von Funktionstypen" und "Komplementäre Funktionstypen" untersuchen, wie Funktionenauf Grund ihrer Formel (bzw. ihres Ausdrucks) in verschiedene Kategorien eingeteilt werden können.

Das folgende Schema (wo jeder Typ eine Teilmenge des nachfolgenden Typs ist) wird diskutiert:

Ganzrationale Funktionen (Polynomfunktionen)

Õ Gebrochen Rationale Funktionen (Rationale Funktionen)

Õ Algebraische Funktionen

Õ Analytische Funktionen

Õ Differenzierbare Funktionen

Õ Stetige Funktionen

Õ Riemann integrierbare Funktionen

Õ Lebesgue integrierbare Funktionen.

Ausserdem werden die Begriffe irrationale Funktionen und transzendente Funktionen geklärt.

Skript Abbildungen WS 2006 / 2007 15

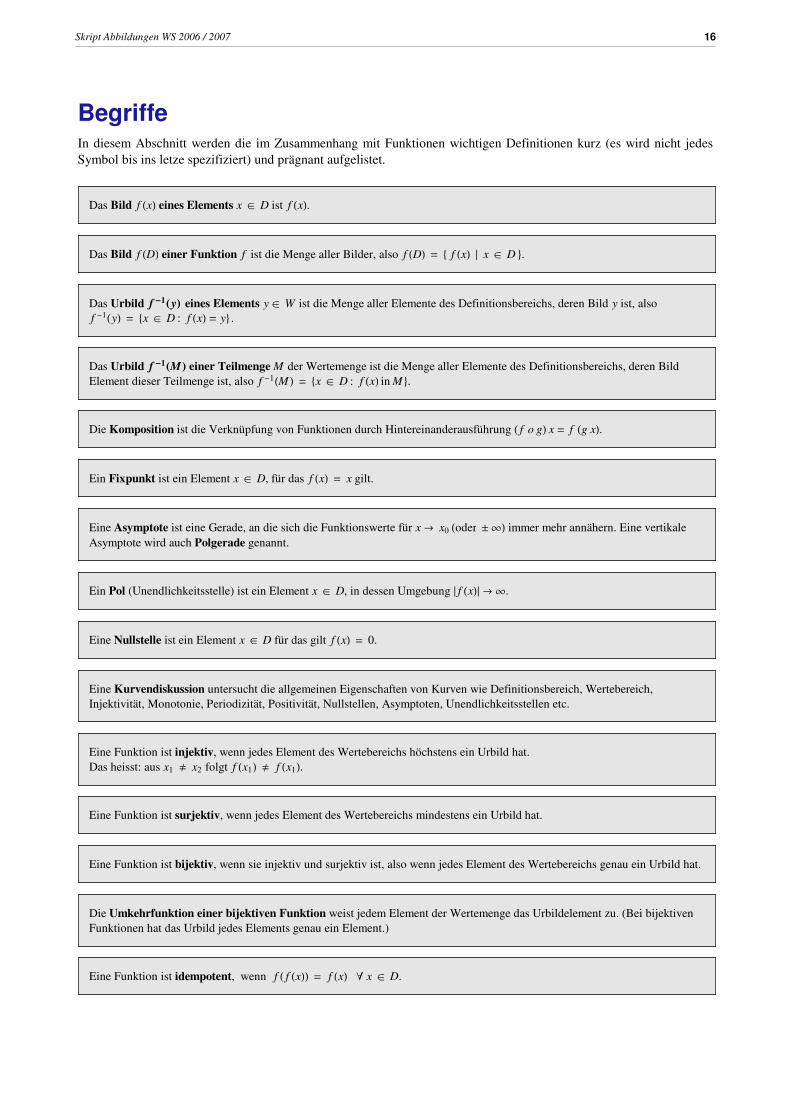

BegriffeIn diesem Abschnitt werden die im Zusammenhang mit Funktionen wichtigen Definitionen kurz (es wird nicht jedesSymbol bis ins letze spezifiziert) und prägnant aufgelistet.

Das Bild f HxL eines Elements x œ D ist f HxL.

Das Bild f HDL einer Funktion f ist die Menge aller Bilder, also f HDL = 8 f HxL » x œ D <.

Das Urbild f -1HyL eines Elements y œ W ist die Menge aller Elemente des Definitionsbereichs, deren Bild y ist, also f -1HyL = 8x œ D : f HxL = y< .

Das Urbild f -1HML einer Teilmenge M der Wertemenge ist die Menge aller Elemente des Definitionsbereichs, deren Bild Element dieser Teilmenge ist, also f -1HM L = 8x œ D : f HxL in M <.

Die Komposition ist die Verknüpfung von Funktionen durch Hintereinanderausführung H f o gL x = f Hg xL.

Ein Fixpunkt ist ein Element x œ D, für das f HxL = x gilt.

Eine Asymptote ist eine Gerade, an die sich die Funktionswerte für x Ø x0 Hoder ≤¶L immer mehr annähern. Eine vertikale Asymptote wird auch Polgerade genannt.

Ein Pol (Unendlichkeitsstelle) ist ein Element x œ D, in dessen Umgebung † f HxL§ Ø ¶.

Eine Nullstelle ist ein Element x œ D für das gilt f HxL = 0.

Eine Kurvendiskussion untersucht die allgemeinen Eigenschaften von Kurven wie Definitionsbereich, Wertebereich, Injektivität, Monotonie, Periodizität, Positivität, Nullstellen, Asymptoten, Unendlichkeitsstellen etc.

Eine Funktion ist injektiv, wenn jedes Element des Wertebereichs höchstens ein Urbild hat.Das heisst: aus x1 ∫ x2 folgt f Hx1L ∫ f Hx1L.

Eine Funktion ist surjektiv, wenn jedes Element des Wertebereichs mindestens ein Urbild hat.

Eine Funktion ist bijektiv, wenn sie injektiv und surjektiv ist, also wenn jedes Element des Wertebereichs genau ein Urbild hat.

Die Umkehrfunktion einer bijektiven Funktion weist jedem Element der Wertemenge das Urbildelement zu. (Bei bijektiven Funktionen hat das Urbild jedes Elements genau ein Element.)

Eine Funktion ist idempotent, wenn f H f HxLL = f HxL " x œ D.

Skript Abbildungen WS 2006 / 2007 16

Eine Funktion ist eine Involution, wenn f H f HxLL = x " x œ D.

Eine Funktion ist kommutativ, wenn f Hx, yL = f Hy, xL " x und y œ D.

Eine Funktion ist periodisch, wenn f Hx + pL = f HxL für ein p œ � und " x œ D.

Eine Funktion ist symmetrisch (gerade), wenn f HxL = f H-xL für " x œ D.

Eine Funktion ist asymmetrisch (ungerade), wenn f HxL = - f H-xL für alle x œ D.

Eine Funktion ist stetig, wenn kleine Änderungen von x innerhalb von D kleine Änderungen von f HxL zur Folge haben. Der Graph einer stetigen Funktion ist eine zusammenhängende Kurve (die sozusagen mit dem Bleistift nachgezogen werden kann, ohne ihn abzusetzen).

Eine Funktion ist monoton wachsend, wenn f Hx1L f Hx2L für x1 < x2. Eine Funktion ist streng monoton wachsend, wenn f Hx1L < f Hx2L für x1 < x2. Analog werden monoton fallend und streng monoton fallend definiert.

Eine Funktion ist nach oben beschränkt, wenn f HxL c " x œ D. Analog wird nach unten beschränkt definiert.

Eine Funktion ist an der Stelle x positiv, wenn f HxL > 0. Analog wird negativ definiert.

Eine Funktion heisst konvex, wenn alle Funktionswerte zwischen zwei Werten x, y unterhalb der Verbindungsgeraden der beiden Funktionswerte f HxL, f HyL sind: f Ht x + H1 - tL yL t f HxL + H1 - tL f HyL.Gilt das Grössergleich Zeichen ¥ Hstatt L nennt man die Funktion konkav.

Eine Funktion ist differenzierbar an der Stelle x, wenn es eine reelle Zahl c mit folgender Eigenschaft gibt: für jede Folge 8x1, x2, ...<, die gegen x konvergiert, gilt: limnض

f HxiL- f HxLÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅxi-x

= c .

c heisst Ableitung der Funktion f an der Stelle x. Rechtsseitige bzw. linksseitige Differenzierbarkeit liegt dann vor, wenn dieser Grenzübergang nur für Folgen 8x1, x2, ...< existiert, die von rechts bzw. links gegen x konvergieren.

Eine Funktion ist stetig differenzierbar, wenn ihre Ableitung stetig ist.

Eine Funktion auf den reellen Zahlen heisst glatt, wenn sie unendlich oft differenzierbar ist und wird mit C¶HD, �L bezeichnet.

Eine Funktion ist analytisch, wenn sie lokal durch eine konvergente Potenzreihe darstellbar ist. Eine solche Funktion ist ¶ oft differenzierbar und die lokale Potenzreihendarstellung ist die Taylorreihe.

DefinitionsbereichDer Definitionsbereich einer Funktion kann nach unterschiedlichen Kriterien eingeteilt werden. Zum Beispiel:

† diskret (endlich) õ stetig (abzählbar ¶, überabzählbar ¶)

Skript Abbildungen WS 2006 / 2007 17

† zusammenhängend õ zusammengesetzt

† eindimensional õ mehrdimensional

Beispiele für Wertebereiche

† Diskret und endlich: 81, 2, 3<, 8Januar, ..., Dezember<† Diskret und abzählbar unendlich: �+ bzw. {1, 2, ...};

† Stetig: �;

† Stetig: reelles Intervall [2,4];

† Zusammenhängend: �, Intervall [0,1]

† Nicht zusammenhängend: � \ {0}

† 1 dimensional: �, �, Intervall [0,1]

† 2 dimensional: { {x1, x2} » x1, x2 œ � };

† 5 dimensional: { {x1, x2, x3, x4, x5} » alle xi œ � };

Beispiele für Funktionen auf unterschiedlichen Wertebereichen

† Die Quadratfunktion operiert auf �;

† Die ¶-lichen Zahlenfolgen operieren (meistens) auf � oder �+;

WertebereichDer Wertebereich kann gemäss den gleichen Kriterien eingeteilt werden wie der Definitionsbereich (s.o).

Teilmengen von Funktionstypen

Einleitung

In diesem Abschnitt werden die Funktionen gemäss ihrer Formel (Gleichung) in der in der Einleitung gegebenenReihenfolge diskutiert. Jede Funktion, die die Kriterien eines Funktionstyps erfüllt, gehört auch zu den nachfolgendenFunktionstypen.

So ist beispielsweise eine gebrochen rationale Funktion auch eine algebraische Funktion.

Ganzrationale Funktionen (Polynomfunktionen)

Eine Polynomfunktion (ganzrationale Funktion) der Ordnung n ist eine Funktion der Form:f HxL = an x

n + an-1 xn-1 + ... + a0 Hn œ �, an ∫ 0L

Sie lässt sich aus einer Variablen x und einem endlichen Satz reeller Zahlen durch Addition, Subtraktion und Muliplikation aufbauen.

Häufig gebrauchte Beispiele sind die Polynomfunktionen mit kleinem n:

† konstante Funktion: f HxL = a0

† lineare (affine) Funktion: f HxL = a1 x + a0

† quadratische Funktion (Parabel): f HxL = a2 x2 + a1 x + a0

Skript Abbildungen WS 2006 / 2007 18

Gebrochen Rationale Funktionen (Rationale Funktionen)

Eine rationale oder gebrochen rationale Funktion ist ein Quotient zweier Polynomfunktionen:

f HxL = an xn+an-1 x

n-1+...+a0ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅbm xm+bm-1 xm-1+...+b0

Hn, m œ � LSie lässt sich aus einer Variablen und einem endlichen Satz reeller Zahlen durch die Grundrechenarten Addition, Subtraktion, Muliplikation und Division aufbauen.

Häufig gebrauchte Spezialfälle

† gebrochen linear: f HxL = a1 x+a0ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅb1 x+b0

Algebraische Funktionen

Eine reelle Funktion heisst algebraisch, wenn sie sich aus einer Variablen und einem endlichen Satz reeller Zahlen durch die Grundrechenarten (Addition, Subtraktion, Multiplikation, Division) und das Bilden von Potenzen aufbauen lässt.

Häufig gebrauchte Spezialfälle.

† Quadratwurzel: f HxL = è!!!!x

† Potenzfunktion: f HxL = xr mit r e�.

Analytische Funktionen

Eine Funktion heisst analytisch, fall sie um jeden Punkt ihres Definitionsbereichs in eine Potenzreihe entwickelt werden kann.

Wichtige Beispiele (diese Beispiele sind analytisch, aber nicht algebraisch).

† Exponentialfunktion: ‰x � ‚k=0

¶xk

ÅÅÅÅÅÅk!

mit D = �

† Sinusfunktion: sin x � ‚k=0

¶ H-1Lk x2 k+1

ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅH2 k+1L! mit D = �

Differenzierbare Funktionen

Eine Funktion heisst differenzierbar an der Stelle x, wenn es eine reelle Zahl c mit folgender Eigenschaft gibt: für jede Folge 8x1, x2, ...<, die gegen x konvergiert, gilt: limnض

f HxiL- f HxLÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅxi-x

= c.

Stetige Funktionen

Eine Funktion heisst stetig, wenn kleine Änderungen von x innerhalb des Definitionsbereichs kleine Änderungen von f (x) zur Folge haben. Der Graph einer stetigen Funktion ist eine zusammenhängende Kurve (die sozusagen mit dem Bleistift nachgezogen werden kann, ohne ihn abzusetzen).

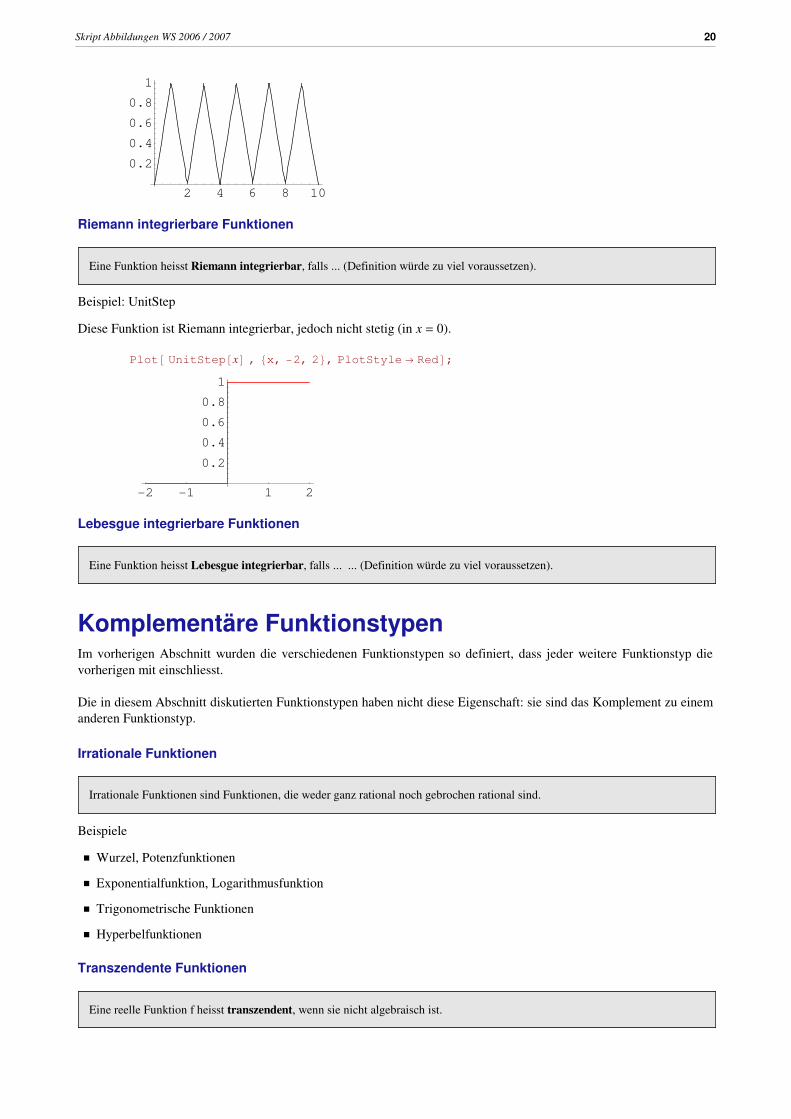

Beispiel: Sägezahn

Diese Funktion ist stetig, jedoch nicht differenzierbar. An den Minima und Maxima sind die links- und die rechtsseit-ige Ableitung nicht gleich.

Plot@ If@Hy = Mod@x, 2DL < 1, y, 2 − yD, 8x, 0, 10<D;

Skript Abbildungen WS 2006 / 2007 19

2 4 6 8 10

0.2

0.4

0.6

0.8

1

Riemann integrierbare Funktionen

Eine Funktion heisst Riemann integrierbar, falls ... (Definition würde zu viel voraussetzen).

Beispiel: UnitStep

Diese Funktion ist Riemann integrierbar, jedoch nicht stetig (in x = 0).

Plot@ UnitStep@xD , 8x, −2, 2<, PlotStyle → RedD;

-2 -1 1 2

0.2

0.4

0.6

0.8

1

Lebesgue integrierbare Funktionen

Eine Funktion heisst Lebesgue integrierbar, falls ... ... (Definition würde zu viel voraussetzen).

Komplementäre FunktionstypenIm vorherigen Abschnitt wurden die verschiedenen Funktionstypen so definiert, dass jeder weitere Funktionstyp dievorherigen mit einschliesst.

Die in diesem Abschnitt diskutierten Funktionstypen haben nicht diese Eigenschaft: sie sind das Komplement zu einemanderen Funktionstyp.

Irrationale Funktionen

Irrationale Funktionen sind Funktionen, die weder ganz rational noch gebrochen rational sind.

Beispiele

† Wurzel, Potenzfunktionen

† Exponentialfunktion, Logarithmusfunktion

† Trigonometrische Funktionen

† Hyperbelfunktionen

Transzendente Funktionen

Eine reelle Funktion f heisst transzendent, wenn sie nicht algebraisch ist.

Skript Abbildungen WS 2006 / 2007 20

Einfache Beispiele

† Exponentialfunktion: f HxL = ex

† Logarithmusfunktion: f x = log x

† trigonometrische Funktionen : f HxL = sinHxL .

Skript Abbildungen WS 2006 / 2007 21

5. Gleichungen und Ungleichungen

Einleitung

In der Mathematik ist eine Gleichung eine symbolische Formel, in der die Gleichheit zweier Werte oder Terme behauptet wird: T1 = T2. Wesentlicher formaler Bestandteil jeder Gleichung ist das Gleichheitszeichen.

Gleichungen werden in der Mathematik in vielen unterschiedlichen Zusammenhängen verwendet; dementsprechendgibt es viele verschiedene Möglichkeiten, die Gleichungen nach unterschiedlichen Gesichtspunkten einzuteilen.

Wir wollen diesen Aspekt hier jedoch nicht vertiefen, sondern auf die Literatur verweisen.

Das Lösen von Gleichungen spielt bei vielen Aufgaben und Anwendungen eine sehr wichtige Rolle und Sie alle habendas Lösen von Gleichungen im Rahmen der bisherigen Schulkarriere und des Mathematikunterrichts schon mehr oderweniger ausführlich behandelt.

Zum Beispiel können folgende Fragestellungen in die Lösung einer Gleichung transformiert werden:

† An welcher Stelle hat die Funktion einen bestimmten Funktionswert?

Dies führt auf die Gleichung: f HxL = c

† An welcher Stelle hat die Funktion einen Maximalwert?

Dies führt auf die Gleichung: f ' HxL = 0

† An welcher Stelle hat eine gebrochen rationale Funktion einen Pol?

Dies führt auf die Gleichung (für den Nenner): an xn + an-1 x

n-1 + ... + a0 = 0

† Wie lautet die in impliziter Form gegebene Funktion in expliziter Darstellung?

Dies führt auf die Auflösung der Gleichung nach y: FHx, yL = 0

Bei diesen Aufgaben geht es darum, einen x-Wert zu finden derart, dass er in die Gleichung eingesetzt die Gleichungerfüllt. Dies ist im Gegensatz zur Lösung von Differentialgleichungen, wo es darum geht Funktionen (nicht x-Werte)zu finden, die die Differentialgleichung erfüllen.

Bei der Lösung von Gleichungen werden die linke und die rechte Seite so lange äquivalent umgeformt, bis das Sym-bol, nach dem aufgelöst werden soll, nur noch und allein auf der linken Seite aufscheint. Die dazu notwendigenTransformationen sind jedoch nicht eindeutig, da viele Funktionen wie z.B.

è!!! oder sinH L-1 keine, mehrere oder ¶

viele Lösungen (in �) haben können.

Wir haben somit ein ganzes Spektrum von möglichen Lösungsmengen: eine Gleichung kann im angegebenen Defini-tionsbereich (hier �)

keine Lösung: sinHxL = 2, x2 = -1

eine Lösung: x = 3

mehrere Lösungen: x2 = 1

¶ viele Lösungen: sin x = 0

haben.

Es geht also vielfach darum, die richtige bzw. die richtigen Lösungen auszuwählen. Dies kann auch nicht trivial sein.

Wenn wir eine explizite Funktionsdefinition haben, d.h. y = f HxL, dann können wir für jeden x Wert den entsprech-enden y Wert leicht bestimmen. Dies ist jedoch nicht immer der Fall.

Skript Abbildungen WS 2006 / 2007 22

Funktionale Beziehungen können auch in der impliziten Form FHx, yL = 0 gegeben sein. Um eine explizite Darstellungzur Analyse der funktionalen Beziehung zwischen x und y zu bekommen, müssen wir zunächst die Gleichung nach yauflösen.

Ausserdem kann die Abhängigkeit von x und y auch in der sogenannten Parameterform gegeben sein: d.h. via Parame-ter t werden die zusammengehörenden x und y spezifiziert: 8xHtL, yHtL<. Um hier eine explizite Darstellung zu erhalten,müssen wir den Parameter t eliminieren.

Der Abschnitt "Explizite, Implizite und Parameter Form" vertieft diese verschiedenen Darstellungsmöglichkeiten mitHilfe eines Beispiels.

Manchmal ist auch eine Ungleichung statt einer Gleichung gegeben. Ganz kurz wird darauf im Abschnitt "Ungleichun-gen" eingegangen.

Der Abschnitt "Funktionen zur Lösung von Gleichungen" erwähnt zum Abschluss einige Methoden zur Lösung vonGleichungen mit Excel und Mathematica.

Explizite, Implizite und Parameter Form

Einleitung

Eine Funktion kann auf verschiedene Arten (explizit, implizit, Parameterform) definiert werden.

Bei einer Funktionsdefinition in der expliziten Form wird y = f HxL durch die Auswertung des Terms f HxL berechnet.

Bei einer Funktionsdefinition in der impliziten Form wird die Zuordnung von x und y in Form einer Gleichung FHx, yL = 0 definiert.

Die explizite Form kann (eventuell) durch Auflösen nach y gefunden werden. Dies kann jedoch mit Problemenbehaftet sein. Es kann auch mehrere Lösungen geben.

Eine Funktionsdefinition in der Parameterform wird die Zuordnung von x und y durch die Form {xHtL, yHtL} definiert.

Die explizite Form kann eventuell durch Elimination des Parameters (t) gefunden werden. Auch diese Auflösung istnicht immer möglich.

Im folgenden Abschnitt behandeln wir diese möglichen Darstellungsarten am Beispiel des Einheitskreises um denNullpunkt.

Kreisgleichung

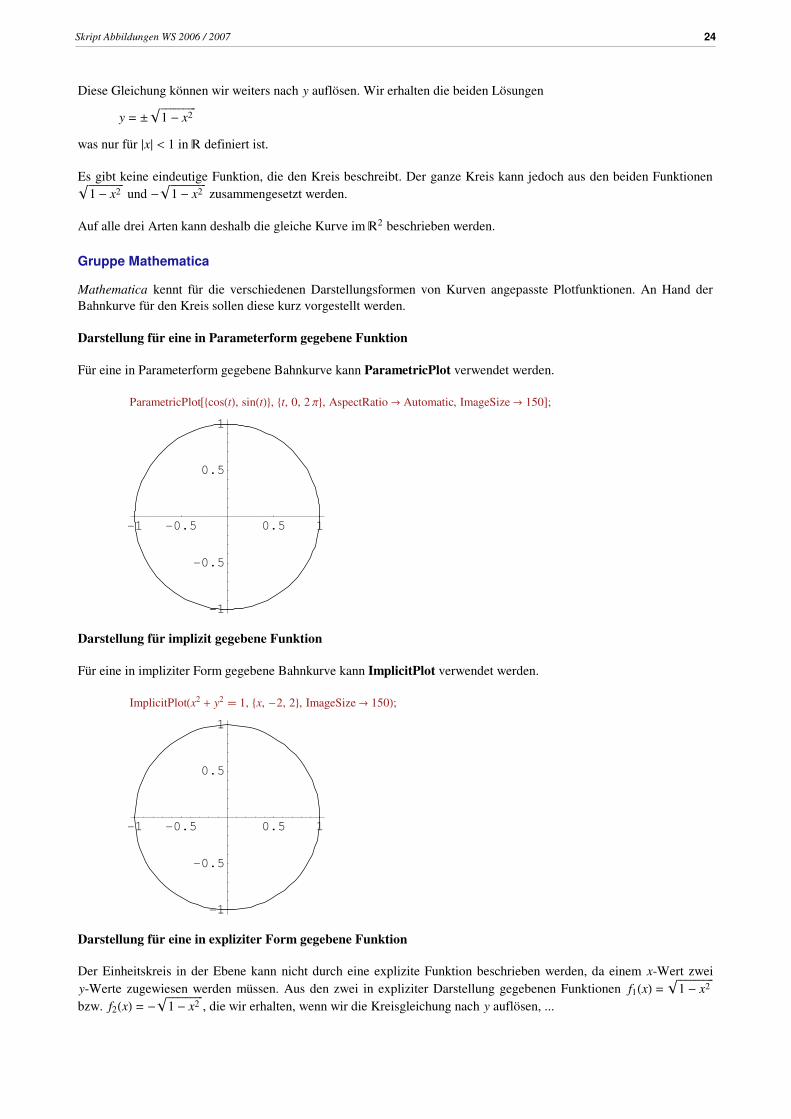

Wenn die Kreisgleichung in Parameterform gegeben ist

88sinHtL, cosHtL< » t œ @0, 2 PiD<dann können wir diese Kurve in einer Graphik einfach darstellen.

Wir können diese Beziehung zwischen x und y auch einfach in eine implizite Darstellung umformen, indem wirxHtL2 + yHtL2 = sinHtL2 + cosHtL2 = 1 verwenden und feststellen, dass dies für alle t gilt. Somit gilt allgemein:

x2 + y2 = 1

Skript Abbildungen WS 2006 / 2007 23

Diese Gleichung können wir weiters nach y auflösen. Wir erhalten die beiden Lösungen

y = ≤è!!!!!!!!!!!!!!

1 - x2

was nur für †x§ < 1 in � definiert ist.

Es gibt keine eindeutige Funktion, die den Kreis beschreibt. Der ganze Kreis kann jedoch aus den beiden Funktionenè!!!!!!!!!!!!!!1 - x2 und -

è!!!!!!!!!!!!!!1 - x2 zusammengesetzt werden.

Auf alle drei Arten kann deshalb die gleiche Kurve im �2 beschrieben werden.

Gruppe Mathematica

Mathematica kennt für die verschiedenen Darstellungsformen von Kurven angepasste Plotfunktionen. An Hand derBahnkurve für den Kreis sollen diese kurz vorgestellt werden.

Darstellung für eine in Parameterform gegebene Funktion

Für eine in Parameterform gegebene Bahnkurve kann ParametricPlot verwendet werden.

ParametricPlot@8cosHtL, sinHtL<, 8t, 0, 2 p<, AspectRatio Ø Automatic, ImageSize Ø 150D;

-1 -0.5 0.5 1

-1

-0.5

0.5

1

Darstellung für implizit gegebene Funktion

Für eine in impliziter Form gegebene Bahnkurve kann ImplicitPlot verwendet werden.

ImplicitPlotHx2 + y2 � 1, 8x, -2, 2<, ImageSize Ø 150L;

-1 -0.5 0.5 1

-1

-0.5

0.5

1

Darstellung für eine in expliziter Form gegebene Funktion

Der Einheitskreis in der Ebene kann nicht durch eine explizite Funktion beschrieben werden, da einem x-Wert zwei

y-Werte zugewiesen werden müssen. Aus den zwei in expliziter Darstellung gegebenen Funktionen f1HxL = è!!!!!!!!!!!!!!1 - x2

bzw. f2HxL = -è!!!!!!!!!!!!!!

1 - x2 , die wir erhalten, wenn wir die Kreisgleichung nach y auflösen, ...

Skript Abbildungen WS 2006 / 2007 24

Solve@x2 + y2 � 1, yD99y Ø -

è!!!!!!!!!!!!!!1 - x2 =, 9y Ø

è!!!!!!!!!!!!!!1 - x2 ==

... können wir jedoch die Kurve konstruieren.

Die eine Lösung beschreibt den unteren Teil der Bahnkurve, die andere den oberen. Aus diesen zwei Teilbahnkurvenkönnen wir die Bahnkurve mit Hilfe der Funktion Plot konstruieren.

PlotA9-è!!!!!!!!!!!!!!1 - x2 ,

è!!!!!!!!!!!!!!1 - x2 =, 8x, -1, 1<, AspectRatio Ø Automatic, ImageSize Ø 150E;

-1 -0.5 0.5 1

-1

-0.5

0.5

1

UngleichungenWir wir gesehen haben, kann es bei der Lösung von Gleichungen keine, eine, mehrere oder ¶ viele Lösungen geben.Zum Beispiel hat die Gleichung x2 = 9 die Lösungsmenge 8-3, 3<.Intervalle

Im Gegensatz zu Gleichungen, die das Gleichheitszeichen = enthalten, enthalten Ungleichungen eines der Ungleich-heitszeichen ( < , , > , ¥).

Dies führt dazu, dass es bei der Lösung von Ungleichungen in der Regel keine Lösung oder (ein oder mehrere) Inter-valle als Lösung (und damit ¶ viele Lösungen) gibt. Zum Beispiel hat die Gleichung x2 < 9 die Lösungsmenge8x » -3 < x < 3<.Multiplikation mit negativer Zahl

Es gibt einen weiteren Unterschied bei der Behandlung von Gleichungen und Ungleichungen. Wenn bei der Umwand-lung einer Ungleichung beide Seiten der Gleichung mit einer negativen Zahl multipliziert oder durch eine negativeZahl dividiert werden, dann muss das Ungleichheitszeichen durch das entgegengesetzte Ungleichheitszeichen ersetztwerden: d.h. < Ø >, Ø ¥, etc.

Funktionen zur Lösung von GleichungenEs ist immer eine gute Idee, vor der Lösung einer Gleichung die Funktion graphisch darzustellen. Auf diese Weisesieht man sehr schnell, wo sich die interessanten Bereiche befinden, wie sich die Funktion verhält, ob mehrere Lösun-gen vorhanden sind etc.

Auf diese Weise kann man dann gezielt die gewünschte Funktion (Solve, Reduce ...) einsetzen und optimale Startwerte(bei numerischen Methoden) auswählen.

Skript Abbildungen WS 2006 / 2007 25

Gruppe Excel

Wir werden die Möglichkeiten der graphischen Darstellung und der Lösung von Gleichungen im Rahmen der Vorle-sung kurz behandeln.

Excel kann mit Hilfe der Funktion Solve gewisse Gleichungen und Optimierungsaufgaben numerisch lösen.

Excel stellt jedoch im Gegensatz zu Mathematica keine Funktionen zur Verfügung, die Gleichungen symbolisch lösenkönnen.

Gruppe Mathematica

Mathematica stellt verschiedene Methoden zur Lösung von Gleichungen zur Verfügung:

† symbolisch: Solve, Reduce

† numerisch: NSolve, FindRoot

† und weitere wie FindInstance, Eliminate, Resolve, SolveAlways

Die in diesen Funktionen implementierten Algorithmen sind sehr ausgereift. Die folgende Zusammenstellung dient nureiner exemplarischen Übersicht und verwendet einfachste Beispiele, die auch von Hand gelöst werden könnten.

Solve

Solve kann vor allem zur Lösung von linearen Gleichungen und Polynomgleichungen eingesetzt werden.

Die Lösungen werden in der Form von Rules zurückgegeben ...

sol = Solve@x2 � 0.3, xD88x → −0.5477225575051661<, 8x → 0.5477225575051661<<

... die mit Hilfe des ReplaceAll (/.) Operators extrahiert werden können.

x ê. sol

8−0.5477225575051661 ,̀ 0.5477225575051661`<

Es gibt nicht nur reelle Lösungen (hier auch komplexe):

ColumnForm@Solve@x3 � 0.3, xDD8x → −0.3347164750410848`− 0.5797459409015188` �<8x → −0.3347164750410846`+ 0.579745940901519` �<8x → 0.6694329500821695`<

Solve gibt (neben Meldungen mit Hinweisen auf eventuelle Nichteindeutigkeiten) nur eine der ¶ vielen Lösungen, die das folgende Beispiel hat.

Solve@sinHxL � 0.3, xDSolve::ifun :

Inverse functions are being used by Solve, so some solutions may not

be found; use Reduce for complete solution information. More…

88x → 0.3046926540153975`<<

Skript Abbildungen WS 2006 / 2007 26

Reduce

Falls mehrere Lösungen vorhanden sind kann Reduce verwendet werden. Die Lösungen werden in der Form von logischen Verknüpfungen und Gleichungen zurückgegeben:

Reduce@sinHxL � 0.3, xDReduce::ratnz :

Reduce was unable to solve the system with inexact coefficients. The

answer was obtained by solving a corresponding exact

system and numericizing the result. More…

C@1D ∈ Integers && Hx 2.8368999995743955`+ 6.283185307179586` C@1D »»x 0.3046926540153975`+ 6.283185307179586` C@1DL

FindRoot

FindRoot ist ein numerisches Verfahren. Deshalb muss ein Startwert zum Finden einer Lösung eingegeben werden.

Die Lösung der Gleichung hat ¶ viele Lösungen. Das numerische Verfahren findet (in der Regel) die am nächstenbeim Startwert liegende Lösung.

FindRoot@sinHxL � 0.3, 8x, 0<D8x → 0.3046926540153975`<

Bei Eingabe eines anderen Startwerts wird auch eine andere Lösung gefunden.

FindRoot@sinHxL � 0.3, 8x, 2 p<D8x → 6.587877961194984`<

Skript Abbildungen WS 2006 / 2007 27

6. Folgen, Reihen

EinleitungIn diesem Kapitel werden wir uns im Sinne einer Zusammenfassung mit endlichen und unendlichen Zahlenfolgen8a1, a2, ...< beschäftigen. Zahlenfolgen unterscheiden sich in zwei wichtigen Punkten von einer Menge:

† bei einer Menge spielt die Reihenfolge der Elemente keine Rolle, bei einer Folge schon;

† bei einer Menge kommt ein Element nur einmal vor, bei einer Folge kann jedes Glied auch mehrmals vorkommen;

Zahlenfolgen können auch verstanden werden als Abbildungen, wo der Definitinsbereich nur diskrete Werte i anneh-men kann (z.B. i œ �), und deren Glieder ai funktional, rekursiv oder anderweitig definiert werden.

Zahlenfolgen, Grenzwertbetrachtungen und das Prinzip der näherungsweisen aber beliebig genauen Erfassung undDarstellung gewisser Grössen und Zahlen spielen in der Mathematik eine zentrale Rolle. Sie werden verwendet ...

† ... bei Iterations- und Näherungsverfahren: allgemein bei der Beschreibung sich schrittweise ändernder Grössen

und Abläufen;

† ... bei der exakten Erfassung und Definition mathematischer Begriffe: beispielsweise bei der Definition der

Ableitung, bei der Definition des Riemann'schen Integralbegriffs, bei der Berechnung von irrationalen Zahlen, bei

der Berechnung der Koeffizienten einer Taylor Reihe, bei der Definition der Stetigkeit etc.

Die Zahlenfolgen haben jedoch ausserdem wichtige Anwendungen:

† Bei der Zins- und Zinseszinsberechnung; die dazugehörigen Zeitreihen können als Partialsummen einer geome-

trischen oder arithmetischen Folge geschrieben werden;

† Im Prinzip kann jede Zeitreihe als Zahlenfolge angesehen werden.

† Mit Tabellenkalkulationsprogrammen können die Glieder von Zahlenfolgen einfach berechnet (funktional oder

rekursiv), analysiert und graphisch dargestellt werden.

Bei der Behandlung von unendlichen Zahlenfolgen stellt sich häufig die Frage, ob die Folge gegen einen endlichenWert konvergiert, gegen ¶ divergiert oder mehrere Häufungspunkte hat. Wir werden diese Begriffe in diesem Kapiteldefinieren und diskutieren.

Etwas intensiver werden wir uns auch mit den geometrischen Folgen und Reihen beschäftigen, da sie wichtigeAnwendungen in der Finanzmathematik bei der Berechnung von Kapitalentwicklungen bei Zinseszins sowie bei derBerechnung von Barwerten etc. haben.

Zusammenfassung

Eine in ihrer Anordnung festgelegte Auflistung von endlich vielen 8a1, a2, ... an< oder ¶ vielen 8a1, a2, ...< Zahlen heißt in der Mathematik Zahlenfolge oder kurz Folge. Die einzelnen Zahlen (z.B. a1), aus denen die Folge zusammengesetzt ist, heissen Glieder der Folge. Der Index i eines Glieds der Folge ai heisst Zählindex oder einfach Index des Folgengliedes: er zeigt an, das wievielte Glied der Folge gemeint ist.

Es gibt mehrere Möglichkeiten, die Glieder einer Folge zu spezifizieren: nämlich durch Angabe aller Glieder derFolge, durch Angabe einer Funktionsvorschrift für das allgemeine Glied der Folge, durch Angabe einer Rekursionsvor-schrift, durch Angabe eines Algorithmus zur Berechnung des allgemeinen Glieds der Folge oder als Partialsummeneiner zweiten Folge.

Skript Abbildungen WS 2006 / 2007 28

Unendliche Folgen können gegen einen Grenzwert konvergieren. Die Theorie der Grenzwerte unendlicher Folgen isteine wichtige Grundlage der Analysis, denn auf ihr beruhen die Berechnung von Grenzwerten von Funktionen, dieDefinition der Ableitung (Differentialquotient als Grenzwert einer Folge von Differenzenquotienten) und die Defini-tion des Riemannschen Integralbegriffs.

Wichtige Folgen erhält man auch als Koeffizienten von Taylorreihen stetiger Funktionen.

Im Prinzip können alle Zeitreihen, wie sie zum Beispiel durch die Aufzeichnung von Temperaturbeobachtungen oderWirtschaftsdaten entstehen, mathematisch als Folgen aufgefasst werden.

Definition von Folgen und Reihen

Eine in ihrer Anordnung festgelegte Auflistung von endlich vielen 8a1, a2, ... an< oder ¶ vielen 8a1, a2, ...< Zahlen heißt in der Mathematik Zahlenfolge oder kurz Folge. Die einzelnen Zahlen (z.B. a1), aus denen die Folge zusammengesetzt ist, heissen Glieder der Folge. Der Index i eines Glieds der Folge ai heisst Zählindex oder einfach Index des Folgengliedes: er zeigt an, das wievielte Glied der Folge gemeint ist.

Bemerkung: Oft hat das erste Glied der Folge auch den Index 0 statt 1 (d.h. a0 statt a1).

Wir können eine unendliche oder endliche Folge formal auch als Abbildung a aus dem Definitionsbereich D in denWertebereich W definieren:

a : D Ø W

i Ø ai

Wir werden im Folgenden insbesondere Abbildungen aus der Menge der natürlichen Zahlen �+ 81, 2, 3, ...< in dieMenge der reellen Zahlen betrachten.

Wichtige Folgen sind die arithmetische und die geometrische Folge.

Eine arithmetische Folge ist eine Folge mit konstanter Differenz d zwischen aufeinanderfolgenden Gliedern: d.h. 8a1, a1 + d, a1 + 2 d, ...< bzw. ai+1 = ai + d. Das einzelne Glied der Folge kann direkt berechnet werden: ai = a1 + Hi - 1L d.

Eine geometrische Folge ist eine Folge mit konstantem Quotient q zwischen aufeinanderfolgenden Gliedern: d.h. 8a1, q a1, q2 a1, ...< bzw. ai+1 = q ai . Das einzelne Glied der Folge kann direkt berechnet werden: ai = a1 q

Hi-1L .

Aus jeder Folge 8a1, a2, ...< lässt sich eine Reihe 8s1, s2, ...< konstruieren.

Eine Reihe 8s1, s2, ...< ist eine spezielle Folge, deren einzelne Glieder si sich aus der Summe der ersten i Glieder ⁄ j=1i a j (d.h.

Partialsummen) einer anderen Folge 8a1, a2, ...< ergeben.

Bildungsgesetze für eine FolgeEs gibt mehrere Möglichkeiten, eine Folge zu definieren, nämlich ...

† ... durch Angabe aller Glieder der Folge;

† ... durch Angabe einer Funktionsvorschrift für das allgemeine Glied der Folge;

† ... durch Angabe einer Rekursionsvorschrift;

† ... als Partialsummen einer zweiten Folge;

† ... durch Angabe eines Algorithmus zur Berechnung des allgemeinen Glieds der Folge;

Skript Abbildungen WS 2006 / 2007 29

Wir werden im Folgenden diese Möglichkeiten etwas genauer anschauen und Beispiele angeben.

Durch die obigen Bildungsgesetze lassen sich die Glieder einer Folge eindeutig berechnen. Manchmal sieht man sichmit der Aufgabe konfrontiert, aus einer Folge von endlich vielen Gliedern der Folge das Bildungsgesetz zu finden. Esgilt jedoch zu beachten, dass das Bildungsgesetz einer unendlichen Folge aus nur endlich vielen Gliedern niemalseindeutig bestimmt werden kann.

Angabe aller Glieder der Folge

Die explizite Angabe aller Glieder einer Folge ist nur bei endlichen Folgen möglich.

Beispiel

82, 7, 9, 10<

Funktionsvorschrift für das allgemeine Glied der Folge

In diesen Fällen kann man eine Vorschrift angeben, die zu jedem i das entsprechende ai direkt berechnet:

Beispiele (wobei i œ �+):

† Die Folge der ungeraden Zahlen ¥ 1 wird durch die Vorschrift ai = 2 i - 1 gegeben.

† Die Folge der Quadratzahlen > 0 wird durch die Vorschrift ai = i2 gegeben.

† Die arithmetische Folge wird durch die Vorschrift ai = a1 + Hi - 1L d gegeben.

† Die geometrische Folge wird durch die Vorschrift ai = a1 qHi-1L gegeben.

Der Quotient q wird auch als Wachstumsrate bezeichnet und wir sprechen auch von geometrichem oder exponen-

tiellem Wachstum.

Die Zahl è!!!!!!!

a b wird auch als geometrisches Mittel bezeichnet, da 9a,è!!!!!!!

a b , b= eine geometrische Folge ist (mit

dem Quotienten q =è!!!!!

bÅÅÅÅÅÅÅÅÅÅè!!!!!a

).

Wenn eine funktionale Vorschrift für die Berechnung des Glieds einer Folge gegeben ist, kann das i - te Glied direktberechnet werden und es müssen nicht alle vorangehenden Glieder (wie bei der rekursiven Definition) zuerst ausgerech-net werden.

Rekursion

In diesem Fall sind k Startwerte 8a1, ... ak< gegeben, sowie eine Vorschrift, die aus k aufeinanderfolgenden Gliedern das nächste Glied der Folge berechnet.

Beispiele (wobei i œ �+):

† Die arithmetische Folge wird durch den Startwert 8a1< sowie die Vorschrift ai+1 = ai + d gegeben.

† Die geometrische Folge wird durch den Startwert 8a1< sowie die Rekursionsvorschrift ai+1 = q ai gegeben.

† Die Folge der Fakultätsfunktion n! wird durch den Startwert a0 = 81< sowie die Rekursionsvorschrift

ai = i ai-1 " i ¥ 1 gegeben. Dies ergibt die Folge 81, 1, 2, 6, 24, 120, ...<. Diese Funktion (Folge) spielt u.a. in der

Kombinatorik eine sehr wichtige Rolle.

Skript Abbildungen WS 2006 / 2007 30

† Die Fibonacci Folge wird durch die beiden Startwerte 80, 1< sowie die Rekursionsvorschrift ai+1 = ai-1 + ai

gegeben. Dies führt auf die Folge 80, 1, 1, 2, 3, 5, 8, ...<.Bei einer rekursiv spezifizierten Zahlenfolge müssen zur Berechnung des i - ten Glieds zunächst alle vorangehendenGlieder 8a1, a2, ... ai-1< berechnet werden. Dies kann bei grossen i zeitaufwendig sein.

Eine rekursive Vorschrift kann auch einfach in einem Tabellenkalkulationsprogramm implementiert werden.

Reihe bzw. Partialsumme einer Folge

Aus einer gegebenen Folge 8a1, a2, ...< kann eine zweite Folge 8s1, s2, ...<, die als Reihe bezeichnet wird, abgeleitet werden, indem man die Glieder si der zweiten Folge als Partialsumme der ersten Folge auffasst si = ⁄ j=1

i a j.

Manchmal wird der Ausdruck Reihe nicht für die Folge der Partialsumme, sondern nur für die Summe aller Gliederder Folge 8a1, a2, ...< : d.h. für ⁄ j=1

n a j bei endlichen Folgen bzw. ⁄ j=1¶ a j bei unendlichen Folgen, verwendet.

Bei unendlichen Folgen gilt: Wenn der Grenzwert der Reihe (d.h. die Folge der Partialsummen) limiض si = s existiert,sagt man, dass die Reihe konvergiert; den Grenzwert s nennt man die Summe oder den Wert der Reihe.

Arithmetische Reihe

Die arithmetische Reihe hat die Glieder 8a1, a1 + a1 + d, a1 + a1 + d + a1 + 2 d, ...<.Die explizite Funktionvorschrift für die einzelnen Glieder der arithmetischen Reihe lautet:

sn = nÅÅÅÅ2 Ha1 + anL = nÅÅÅÅ2 Ha1 + a1 + Hn - 1L dL = n a1 +n Hn-1LÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅ2 d

Die arithmetische Reihe divergiert für d ∫ 0.

Geometrische Reihe

Die geometrische Reihe hat die Glieder 8a1, a1 + q a1, a1 + q a1 + q2 a1, ...<.Die explizite Funktionvorschrift für die einzelnen Glieder der geometrischen Reihe lautet für q ∫ 1:

sn = a1H1 + q + ... + qn-1L = a1 1-qn

ÅÅÅÅÅÅÅÅÅÅÅÅ1-q.

Eine Folgerung der Summenformel für die Glieder der geometrischen Reihe ist der folgende Satz.

Konvergenzsatz für unendliche geometrische Reihen: Die geometrische Reihe 8s1, s2, ...< konvergiert für †q§ < 1 gegen s = a1

1ÅÅÅÅÅÅÅÅÅÅÅ1-q

. Sie ist divergent für †q§ > 1.

Algorithmus

Für manche Folgen gibt es einen klar definierten Algorithmus (Konstruktionsvorschrift), jedoch keine Funktionsvorschrift.

Das bekannteste Beispiel ist die Folge der Primzahlen 82, 3, 5, 7, 11, ... <.Bereits den alten Griechen war bekannt, wie man weitere Glieder dieser Folge berechnet. Eine Möglichkeit ist, dasSieb des Eratosthenes anzuwenden. Es gibt jedoch keine Methode, zu einem gegebenen i die i - te Primzahl anzuge-ben, ohne zuvor die gesamte Folge von der ersten bis zur Hi - 1L-ten Primzahl zu berechnen (oder nachzuschlagen).

Skript Abbildungen WS 2006 / 2007 31

Eigenschaften einer Folge

Einleitung

Bei der Analyse von Folgen und Reihen muss man - insbesondere wenn sie ¶ viele Glieder enthalten - aufpassen.Ansonsten könnte man leicht Fehler machen. Dies sei am Beispiel der folgenden alternierenden Reihe illustriert.Gegen welchen Wert konvergiert sie?

1 - 1 + 1 - 1 + 1 ...

Je nachdem, wie die einzelnen Terme dieser Reihe zusammengefasst werden ...

1 - 1 + 1 - 1 + 1 ... = H1 - 1L + H1 - 1L + ... = 0 + 0 + ... = 0

1 - 1 + 1 - 1 + 1 ... = 1 - H1 - 1L - H1 - 1L - ... = 1 - 0 - 0 + ... = 1

... oder wenn die Reihenfolge der Summanden (hier von jeweils 2 Summanden ab dem zweiten Term) vertauscht wird

...

1 - 1 + 1 - 1 + 1 ... = 1 + 1 - 1 + 1 - 1 ... =

2 + H-1 + 1L + H-1 + 1L ... = 2 + 0 + 0. .. = 2

... kann man "zeigen", dass die Reihe gegen 0, 1, 2 oder beliebiges x konvergiert.

Aus diesem Grund ist es sehr wichtig, die Grenzwertbestimmung und Konvergenzkriterien klar festzulegen. Dazuwerden im Folgenden zunächst verschiedene wichtige Begriffe eingeführt.

Monotone Folgen

Eine Folge heisst monoton fallend, falls: ai+1 ai " i œ �.

In analoger Weise werden streng monoton fallend H < L, monoton steigend oder wachsend H > L und streng monotonsteigend H ¥ L definiert.

Beschränkte Folgen

Eine Folge heisst nach oben beschränkt, falls sie eine obere Schranke S besitzt mit: ai < S " i.Die kleinste obere Schranke einer Folge heisst Supremum.

In analoger Weise werden nach unten beschränkt, untere Schranke und Infimum definiert.

Konvergenz und e - Umgebung

Zur exakten Definition der Konvergenz brauchen wir den (in der Mathematik weihin üblichen) Begriff dere-Umgebung.

Skript Abbildungen WS 2006 / 2007 32

Das Intervall D a - e, a + e@ nennt man e-Umgebung von a und bezeichnet es mit UeHaL:UeHaL =D a - e, a + e@ = 8x » a - e < x < a + e<

Die Konvergenz einer Folge kann man nun verbal so ausdrücken:

Eine Folge 8a1, a2, ...< konvergiert gegen a (für n Ø ¶), d.h. limnض an = a, wenn in jeder (auch noch so kleinen) e-Umgebung von a fast alle (d.h. alle bis auf endlich viele) Glieder der Folge liegen.

Oder mathematisch ausgedrückt:

Hlimnض an = aL ñ " e > 0 $ N œ � " n > N : †an - a§ < e

Man kann auch sagen, dass die Folge den Grenzwert a besitzt, falls sie gegen a konvergiert.

Folgen, die einen Grenzwert besitzen, heissen konvergente Folgen.

Folgen, die keinen Grenzwert besitzen, heissen divergente Folgen.

Divergente Folgen müssen nicht unbedingt gegen ¶ oder -¶ streben. Auch die alternierende Folge 81, -1, 1, -1, ...<ist divergent. Sie hat zwei Häufungspunkte.

Folgen, die den Grenzwert 0 haben, heissen Nullfolgen.

Häufungspunkt

Eng verwandt mit dem Begriff Grenzwert ist der Begriff Häufungspunkt. Während für einen Grenzwert gilt, dass fürjedes e ab einem bestimmten n alle Glieder der Folge in der e-Umgebung des Grenzwerts liegen, gilt für einen Häufung-spunkt, dass für jedes e unendlich viele (aber nicht notwendigerweise alle ab einem bestimmten n) Glieder in dere-Umgebung des Häufungspunktes liegen.

Die mathematische Formulierung ist sehr ähnlich: es werden nur der Existenzquantor $ und der Allquantor "vertauscht.

Ha ist Häufungspunkt der FolgeL ñ " e > 0 " N œ � $ n > N : †an - a§ < e

Rechenregeln für Folgen

Es gelten die folgenden Regeln, falls c œ � und falls die Grenzwerte limnض an = a und limnض bn = b existieren:

† limnض c an = c a

† limnض H an + cL = a + c

† limnض H an + bnL = a + b

† limnض H an bnL = a b

† limnض I anÅÅÅÅÅÅÅbn

M = aÅÅÅÅb

, falls b ∫ 0 und bn ∫ 0 ab einem bestimmten n.

Es gilt sogar noch allgemeiner:

† limnض f HanL = f Hlimnض anL = f HaL falls f : �Ø � stetig im Punkt a

Skript Abbildungen WS 2006 / 2007 33

† limnض f Han, bnL = f Hlimnض an, limnض bnL = f Ha, bL falls f : �2 Ø � stetig im Punkt Ha, bL Mit Hilfe dieser Rechenregeln lassen sich in vielen Fällen aus bekannten Grenzwerten einfach weitere Grenzwerteberechnen. Beispielsweise.

limnض I 2 n2-1ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅn2+1 M = limnض J 2- 1ÅÅÅÅÅÅÅ

n2ÅÅÅÅÅÅÅÅÅÅÅÅÅÅ1+ 1ÅÅÅÅÅÅÅ

n2

N = limnضI2- 1ÅÅÅÅÅÅÅn2 M

ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅlimnضI1+ 1ÅÅÅÅÅÅÅ

n2 M =2-limnض

1ÅÅÅÅÅÅÅn2ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅ

1+limnضI 1ÅÅÅÅÅÅÅn2 M = 2-0ÅÅÅÅÅÅÅÅÅÅ1+0 = 2

Konvergenzkriterium

In der Praxis ist es oft schwierig, auf Grund des Bildungsgesetzes zu entscheiden, ob eine Folge konvergiert oder nicht.

Beispielsweise liefert die Rekursion ai+1 = a1 +1ÅÅÅÅÅÅÅÅÅ

i+1 mit dem Startwert a1 = 1 die Folge:

81, 1 + 1ÅÅÅÅ2 , 1 + 1ÅÅÅÅ2 + 1ÅÅÅÅ3 , ...<Die Ausrechnung liefert eine langsam anwachsende jedoch divergente Folge.

Wir müssen deshalb Kriterien finden, die uns helfen bei der Entscheidung, ob eine Folge konvergent ist oder nicht.

Ein solches Kriterium gilt für monotone Folgen und ist der folgende wichtige Satz.

Satz von der Konvergenz monotoner Folgen. Eine monoton fallende und nach unten beschränkte Folge ist konvergent. Ebenso ist eine monoton steigende und nach oben beschränkte Folge konvergent.

Aufpassen muss man in diesem Zusammenhang noch auf den verwendeten Zahlenbereich. So ist z.B. die Folge derDezimalzahlen von

è!!!!2 , d.h. 81.4, 1.41, 1.414, ...< monoton wachsend und nach oben beschränkt (z.B. 1.5). Die

Zahlenfolge konvergiert jedoch in � nicht, denn ihr reeller Grenzwert ist irrational und somit kein Element von �.

Spezielle Folgen: periodisch, alternierend, konstant

Eine unendliche Folge, die aus Wiederholungen einer endlichen Teilfolge mit k Gliedern besteht, nennt man periodische Folge. Es gilt: ai+k = ai " i œ �.

Eine Folge, deren Glieder alternierend positiv oder negativ sind, heisst alternierende Folge.

Eine Folge, deren Glieder alle gleich sind, heisst konstante Folge.

Graphische Darstellungen von Folgen

Vielfach hilft eine graphische Darstellung, um eine Übersicht über das Verhalten - insbesondere auch der Konvergenz - einer Folge zu gewinnen.

AnwendungenIn diesem Abschnitt wollen wir kurz an Hand einiger Beispiel zeigen, wie die Eigenschaften von Zahlenfolgen und-Reihen angewendet werden können.

Skript Abbildungen WS 2006 / 2007 34

Im ersten Beispiel schauen wir uns den Verzinsungsprozess etwas genauer an. Die Summenformel für geometrischeReihen kann verwendet werden, um Annuitäten zu berechnen.

Im zweiten Beispiel untersuchen wir die etwas allgemeineren Wachstumsprozesse, die zu interessantem Verhaltenführen können.

Im dritten Beispiel zeigen wir, wie eine rekursive Formel zur Berechnung von Wurzeln eingesetzt weden kann.

Verzinsung

In diesem Abschnitt wollen wir Investitionen bzw. Guthaben untersuchen, die Zinsen abwerfen.

Die Entwicklung des Werts der Investition Vt (V für value, t für time) zu bestimmten Zeitpunkten t kann als Zahlen-folge 8V0, V1, ...< betrachet werden. Beachten Sie, dass in dieser Betrachtung der Index der Folge bei 0 startet.

Interessant sind insbesondere der Wert der Investition zu Beginn (PV = V0: present value) und am Ende (FV = VT :future value) der Investition nach T Zeitperioden.

Wir werden verschiedene Fälle untersuchen:

† Investition ohne Zinseszins

† Investition mit Zinseszins

† Stetige Verzinsung

† Barwert einer zukünftigen Auszahlung

Der Zins kann auf mehrere Arten spezifiziert werden:

† Zinssatz oder Zinsfuss (p.a.) p*

† Dezimaler Zinsatz p

† Aufzinsungsfaktor q

Sie stehen zueinander in folgender Beziehung: q = 1 + p = 1 +p*

ÅÅÅÅÅÅÅÅÅÅ100

Wir interessieren uns vor allem für den Faktor f mit der sich der Wert der Investition verändert: dh. Vt = f V0.Deshalb werden wir im Folgenden in den Zahlenfolgen für die Zeitwerte den Anfangswert V0 zumeist ausklammern.

Ohne Zinseszins

Der Zins (Coupon) einer Investititon betrage pro Zeitperiode gleich p. Am Ende jeder Periode wird deshalb ein Zinsvon p V0 ausbezahlt.

Wenn der Zins nicht wieder investiert wird (was in der Regel jedoch nicht der Fall sein wird), ist der Zeitwert derInvestition gegeben durch eine arithmetische Folge mit der Differenz p V0 und den Gliedern Vt = V0 H1 + t pL: d.h.

81, H1 + pL, ... H1 + t pL, ...< V0

Für eine Zeitdauer von T Perioden resultiert folgende Beziehung: VT = V0 H1 + T pL.Dies ist eine Gleichung mit 4 Parametern. Wenn drei bekannt sind, kann der vierte berechnet werden. Dies führt aufdie folgenden 4 Gleichungen.

VT = V0 H1 + p TL V0 = VTÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅ1+p T

p = VT-V0ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅT V0

T = VT-V0ÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅp V0

Skript Abbildungen WS 2006 / 2007 35

Mit Zinseszins - Exponentielles Wachstum

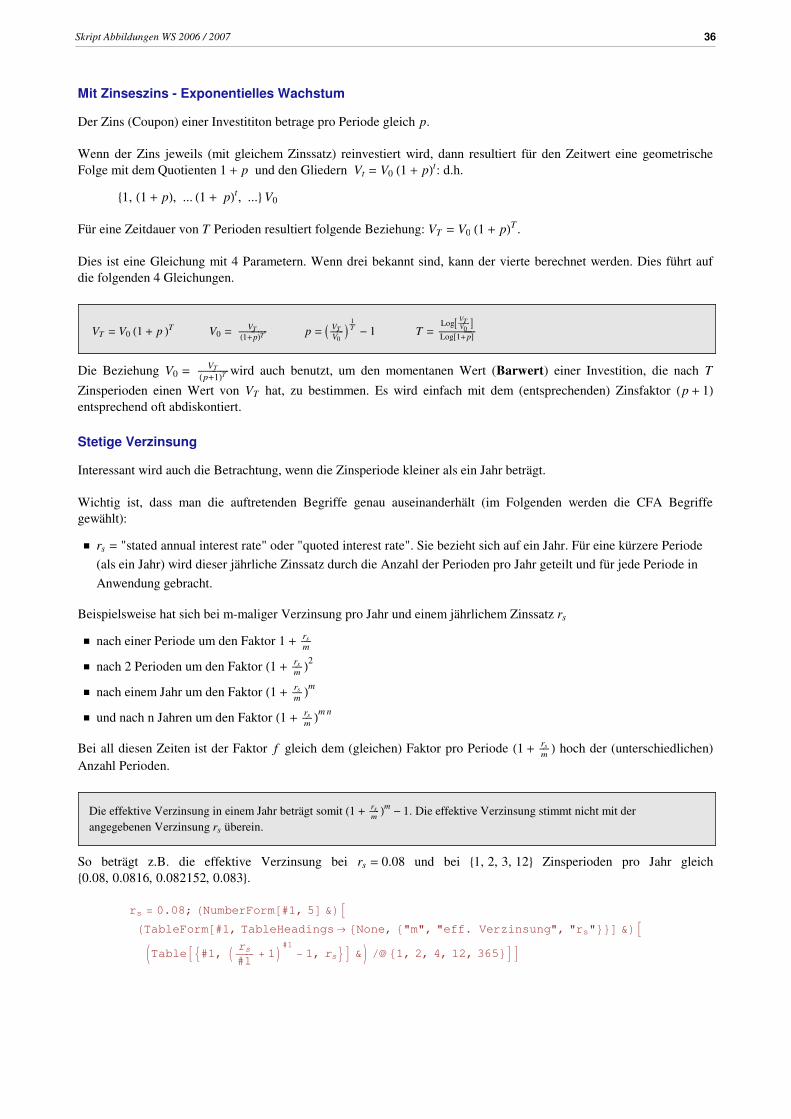

Der Zins (Coupon) einer Investititon betrage pro Periode gleich p.

Wenn der Zins jeweils (mit gleichem Zinssatz) reinvestiert wird, dann resultiert für den Zeitwert eine geometrischeFolge mit dem Quotienten 1 + p und den Gliedern Vt = V0 H1 + pLt: d.h.

81, H1 + pL, ... H1 + pLt, ...< V0

Für eine Zeitdauer von T Perioden resultiert folgende Beziehung: VT = V0 H1 + pLT .

Dies ist eine Gleichung mit 4 Parametern. Wenn drei bekannt sind, kann der vierte berechnet werden. Dies führt aufdie folgenden 4 Gleichungen.

VT = V0 H1 + p LT V0 = VTÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅH1+pLT p = I VTÅÅÅÅÅÅÅÅV0

M 1ÅÅÅÅÅT - 1 T =

LogA VTÅÅÅÅÅÅÅÅÅÅV0

EÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅLog@1+pD

Die Beziehung V0 = VTÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅÅHp+1LT wird auch benutzt, um den momentanen Wert (Barwert) einer Investition, die nach T

Zinsperioden einen Wert von VT hat, zu bestimmen. Es wird einfach mit dem (entsprechenden) Zinsfaktor Hp + 1Lentsprechend oft abdiskontiert.

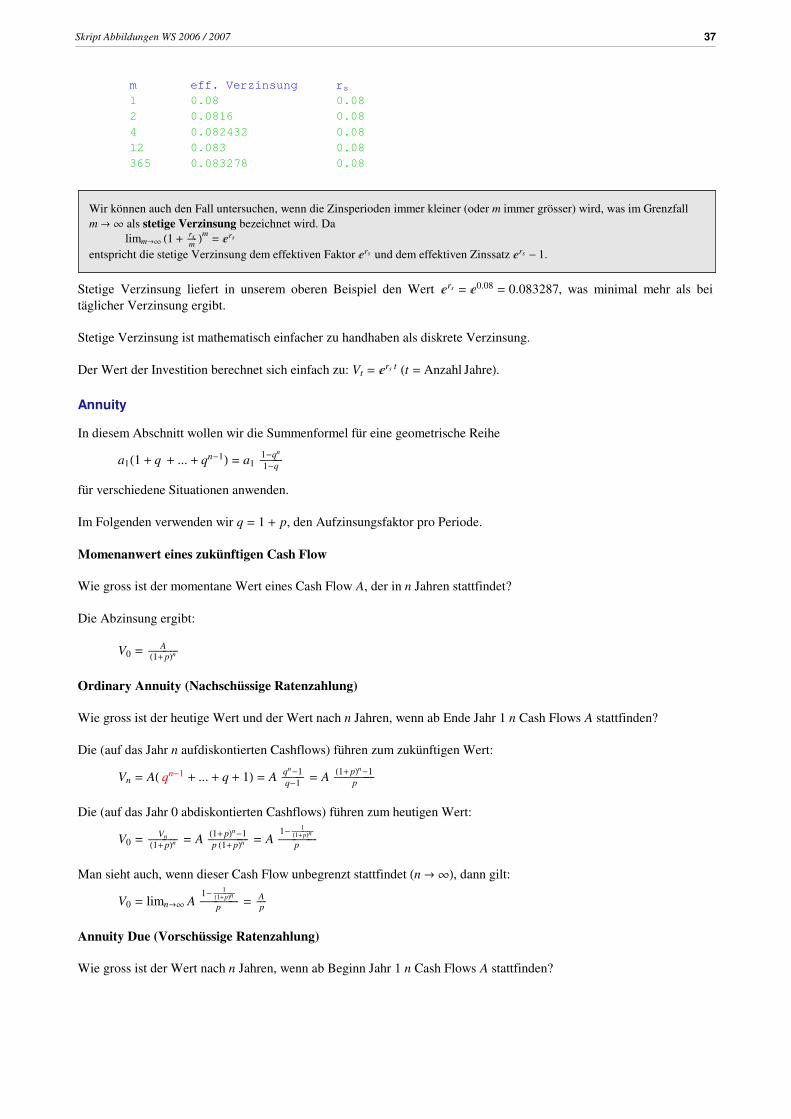

Stetige Verzinsung

Interessant wird auch die Betrachtung, wenn die Zinsperiode kleiner als ein Jahr beträgt.

Wichtig ist, dass man die auftretenden Begriffe genau auseinanderhält (im Folgenden werden die CFA Begriffegewählt):