vergi hukukunun kaynakları

DESCRIPTION

Vergi Hukukunun Kaynakları. Vergi Hukukunun Kaynakları. Vergi Hukukunun Kaynakları. BAĞLAYICI-ASLİ KAYNAKLAR Anayasa Yasa Anlaşma KHK (Olağanüstü durumlarda) Yürütmenin Özel Düz. İşl. Bakanlar Kurulu Kar.(istisna, muafiyet, indirim ve oranlar) Diğer Düz. İşl. Genel Tebliğler - PowerPoint PPT PresentationTRANSCRIPT

Vergi Hukukunun Kaynakları

Vergi Hukukunun KaynaklarıYasama Oranından

DoğanYürütme Organından

DoğanYargı Organından

DoğanDiğer

Anayasa KHK Anayasa Mahkemesi

Kararları

Bilimsel Doktrin

Kanun BKK İçtihadı Birleştirme Kararları

Örf ve Adet

Uluslar arası Anlaşmalar

Tüzük Diğer Yargı Kararları

Yönetmelik

Tebliğ

Genelge

Mukteza

Sirküler

Vergi Hukukunun Kaynakları BAĞLAYICI-ASLİ KAYNAKLAR

Anayasa Yasa Anlaşma KHK (Olağanüstü durumlarda) Yürütmenin Özel Düz. İşl.

Bakanlar Kurulu Kar.(istisna, muafiyet, indirim ve oranlar)

Diğer Düz. İşl. Genel Tebliğler Yönetmelik Tüzük Bakanlık Kararları

İçtihadı Birleştirme Kararları

YARDIMCI KAYNAKLAR

Genelgeler İzahlar Muktezalar Doktrin ve Yargı Kararları

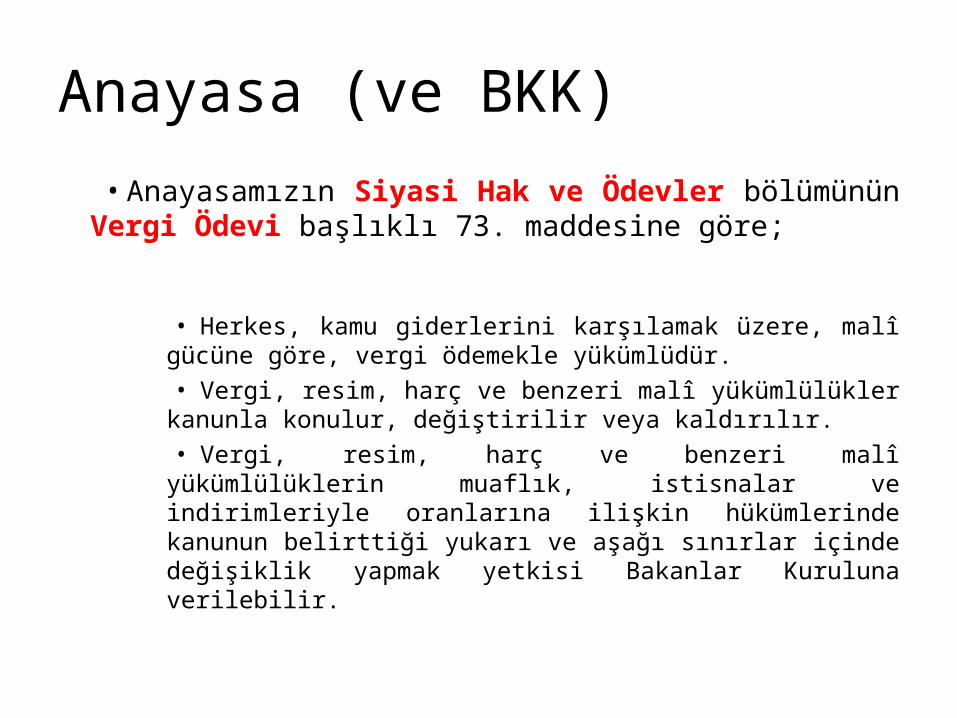

Anayasa (ve BKK)

•Anayasamızın Siyasi Hak ve Ödevler bölümünün Vergi Ödevi başlıklı 73. maddesine göre;

•Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür. •Vergi, resim, harç ve benzeri malî yükümlülükler kanunla

konulur, değiştirilir veya kaldırılır.•Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık,

istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

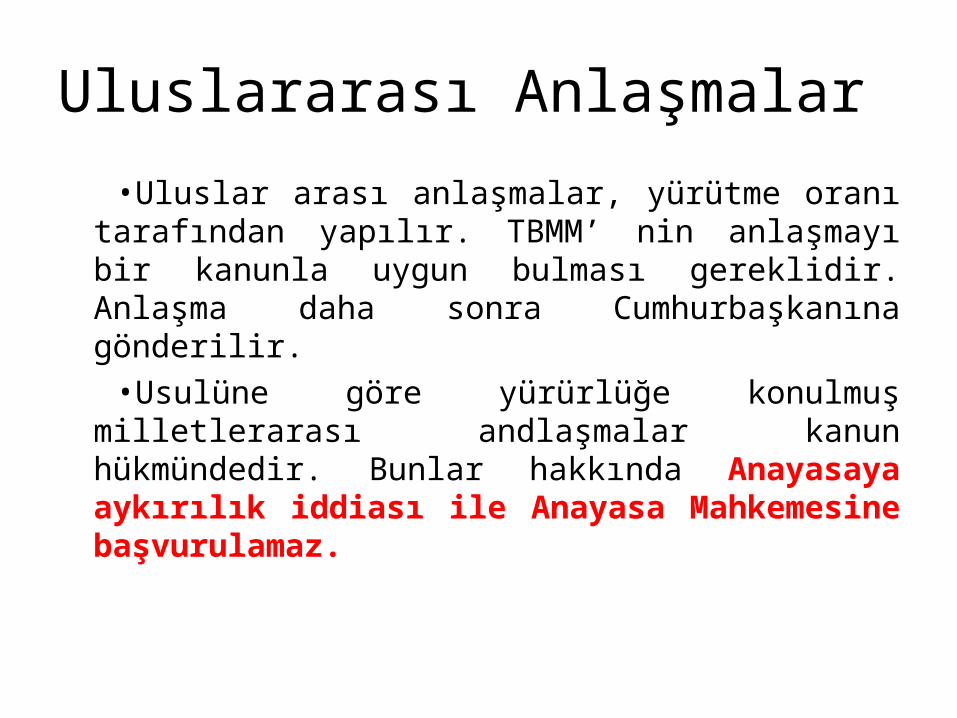

Uluslararası Anlaşmalar

•Uluslar arası anlaşmalar, yürütme oranı tarafından yapılır. TBMM’ nin anlaşmayı bir kanunla uygun bulması gereklidir. Anlaşma daha sonra Cumhurbaşkanına gönderilir. •Usulüne göre yürürlüğe konulmuş milletlerarası

andlaşmalar kanun hükmündedir. Bunlar hakkında Anayasaya aykırılık iddiası ile Anayasa Mahkemesine başvurulamaz.

Yasa• Bir verginin alınabilmesi için önce o konunun vergi kanunları

ile düzenlenmiş olması gerekir. • Ayrıca bu vergi kanunun uygulanmasına o yılın bütçe kanunu

ile izin verilmiş olması zorunluluğu vardır. (Bütçe Kanunu C Cetveli)

Kanun Hükmünde Kararnameler

•Sıkıyönetim ve olağanüstü haller saklı kalmak üzere, temel haklar, kişi hakları ve ödevleri ile siyasî haklar ve ödevler KHK ile düzenlenemez. •Ancak, sıkıyönetim ve olağanüstü hallerde,

Cumhurbaşkanının başkanlığında toplanan Bakanlar Kurulu KHK çıkarabilir. Bu KHK’ lerin daha sonra Resmi Gazetede yayınlandığı gün itibariyle Meclisin onayına sunulması gerekir. •Anayasaya aykırılığı iddiasıyla Anayasa Mahkemesinde

dava açılamaz.

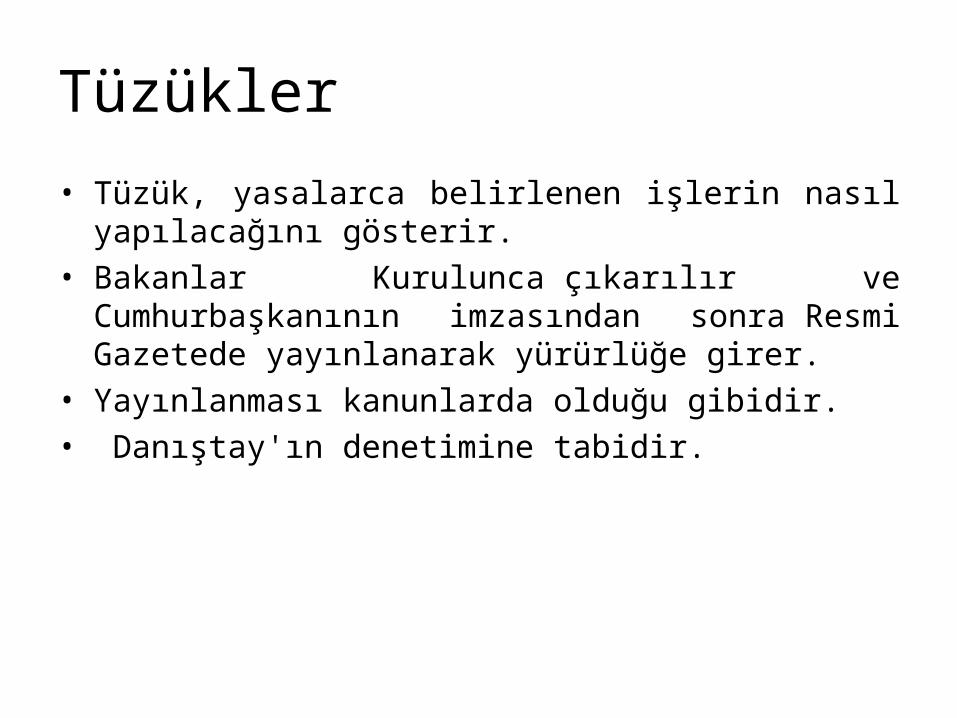

Tüzükler

• Tüzük, yasalarca belirlenen işlerin nasıl yapılacağını gösterir.• Bakanlar Kurulunca çıkarılır ve Cumhurbaşkanının imzasından

sonra Resmi Gazetede yayınlanarak yürürlüğe girer.• Yayınlanması kanunlarda olduğu gibidir. • Danıştay'ın denetimine tabidir.

Yönetmelikler

• Başbakanlık, bakanlıklar veya kamu tüzel kişileri tarafından kendi görev alanlarını ilgilendiren kanun veya tüzüklerin uygulanmasını sağlamak için çıkarılırlar.

Genel Tebliğler

• Vergi kanunlarını açıklayan, yorumlayan metinlerdir. • İkiye ayrılır;

– Birinci grup tebliğler; vergi kanunlarının MB’ na tanıdığı düzenleme yetkisine dayanarak çıkarılmaktadır. Bu tebliğler yeni hükümler getirdiğinden uyulması zorunlu temel kaynaktır.

– İkinci grup tebliğler; MB’ nın bakanlık örgütüne yönelik olarak vergi kanunlarını açıklayıcı ve yorumlayıcı metinlerdir. Yardımı kaynak niteliğindedir.

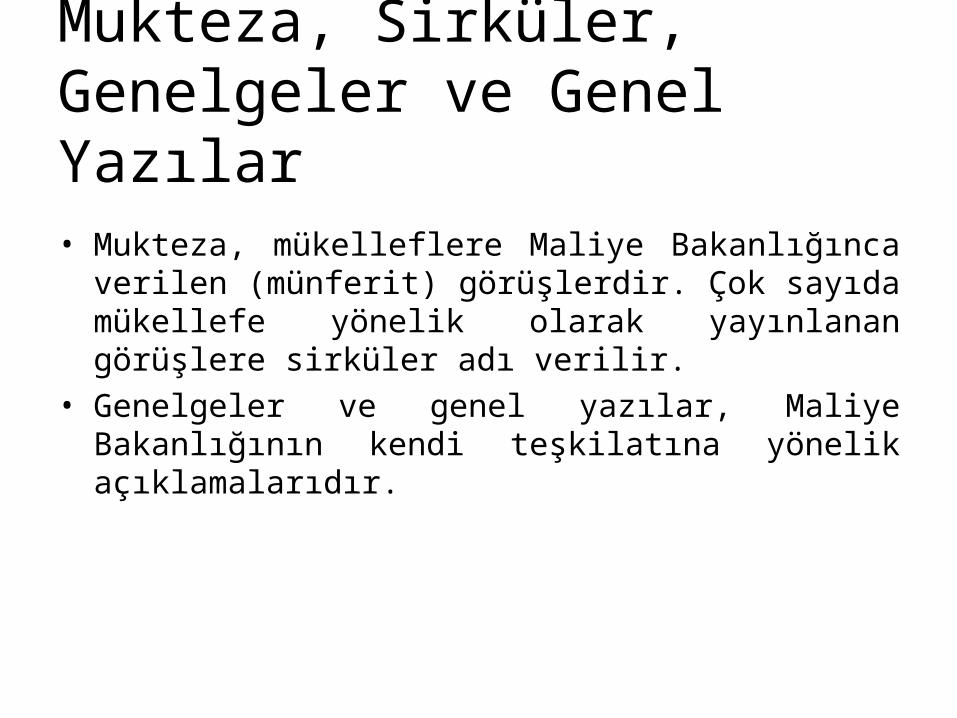

Mukteza, Sirküler, Genelgeler ve Genel Yazılar

• Mukteza, mükelleflere Maliye Bakanlığınca verilen (münferit) görüşlerdir. Çok sayıda mükellefe yönelik olarak yayınlanan görüşlere sirküler adı verilir.

• Genelgeler ve genel yazılar, Maliye Bakanlığının kendi teşkilatına yönelik açıklamalarıdır.

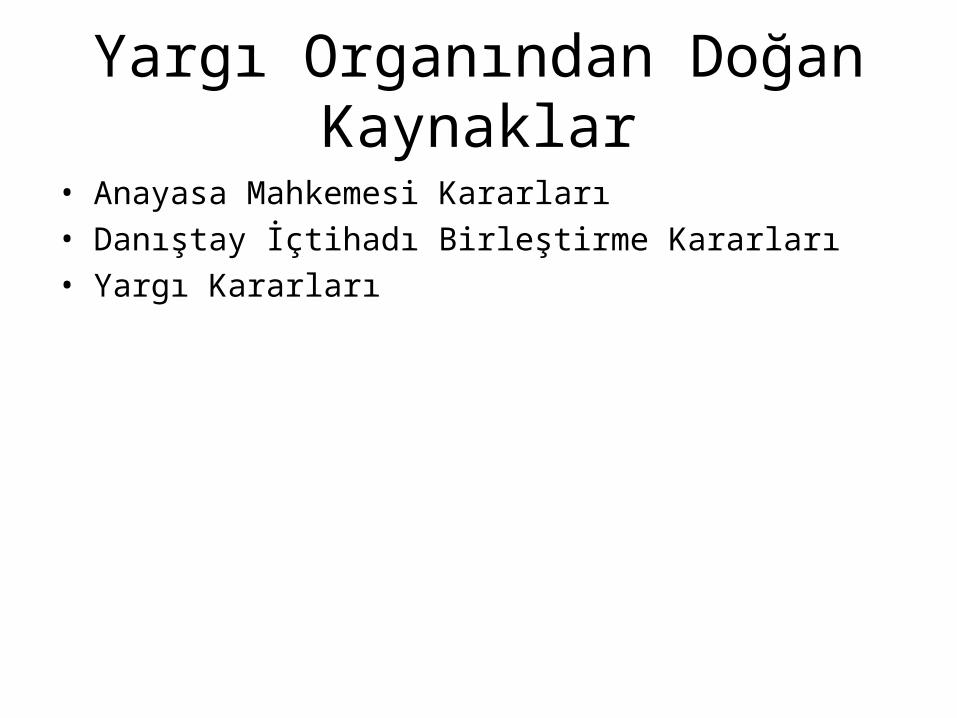

Yargı Organından Doğan Kaynaklar

• Anayasa Mahkemesi Kararları• Danıştay İçtihadı Birleştirme Kararları• Yargı Kararları

Diğer Kaynaklar

• Doktrin, bilimsel öğreti ve görüşlerdir.• Örf ve adetlere, vergi yasalarının açıkça izin verildiği

durumlarda başvurulur. Kaynak olma özelliği son derece sınırlıdır.

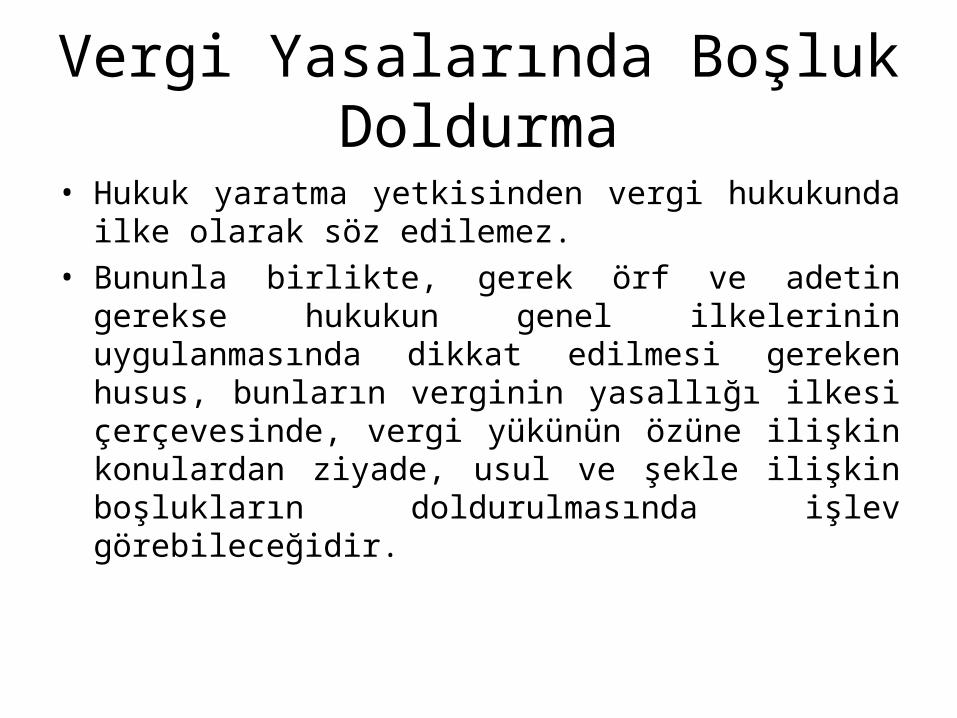

Vergi Yasalarında Boşluk Doldurma

• Hukuk yaratma yetkisinden vergi hukukunda ilke olarak söz edilemez.

• Bununla birlikte, gerek örf ve adetin gerekse hukukun genel ilkelerinin uygulanmasında dikkat edilmesi gereken husus, bunların verginin yasallığı ilkesi çerçevesinde, vergi yükünün özüne ilişkin konulardan ziyade, usul ve şekle ilişkin boşlukların doldurulmasında işlev görebileceğidir.

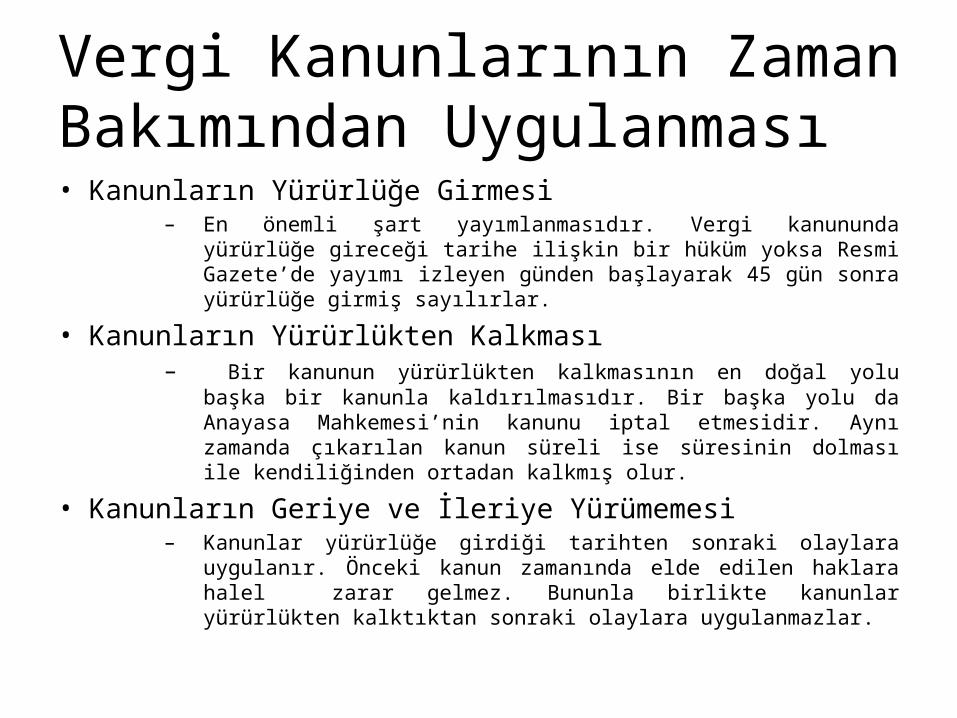

Vergi Kanunlarının Zaman Bakımından Uygulanması• Kanunların Yürürlüğe Girmesi

– En önemli şart yayımlanmasıdır. Vergi kanununda yürürlüğe gireceği tarihe ilişkin bir hüküm yoksa Resmi Gazete’de yayımı izleyen günden başlayarak 45 gün sonra yürürlüğe girmiş sayılırlar.

• Kanunların Yürürlükten Kalkması– Bir kanunun yürürlükten kalkmasının en doğal yolu başka bir kanunla

kaldırılmasıdır. Bir başka yolu da Anayasa Mahkemesi’nin kanunu iptal etmesidir. Aynı zamanda çıkarılan kanun süreli ise süresinin dolması ile kendiliğinden ortadan kalkmış olur.

• Kanunların Geriye ve İleriye Yürümemesi – Kanunlar yürürlüğe girdiği tarihten sonraki olaylara uygulanır. Önceki

kanun zamanında elde edilen haklara halel zarar gelmez. Bununla birlikte kanunlar yürürlükten kalktıktan sonraki olaylara uygulanmazlar.

Vergi Kanunlarının Yer Bakımından Uygulanması• Kanunların uygulanacağı yerin yani coğrafi alanların bilinmesi

büyük önem taşır. Bu konuda iki ana ilke vardır. – Kaynak İlkesi: Her ülkenin kanunları o ülkenin sınırları içindeki yerli ve

yabancı herkese ve bütün hukuksal işlemlere uygulanır. Vatandaşlık önemli değildir.

– Kişisellik İlkesi: Kişi nereye giderse gitsin uyruğunun bulunduğu ülkenin kanunlarına bağlıdır. Uygulamada özellikle çifte vergilemeyi önlemek için her iki ilkede salt bir şekilde uygulanmamaktadır. Genellikle tüm nesnel vergilerde ve dolaylı vergilerde yersellik ilkesi uygulanır. Kişisellik ilkesi ise daha çok Gelir vergisi gibi kişisel vergilerde söz konusudur.

Gelir ve Kurumlar Vergisinde hem şahsilik (tam mükellef) hem de mülkilik esası (dar

mükellef) geçerlidir.

KDV, Emlak Vergisi, MTV, ÖTV ve Damga Vergisinde sadece mülkilik ilkesi geçerlidir.

Vergi Kanunlarının Anlam Bakımından Uygulanması

Yorum ve İspat Kavramları

Vergi Hukukunda Yorum• “Vergi kanunları lafzı ve ruhu ile hüküm ifade eder. Lafzın açık olmadığı hallerde

vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanır. ”(VUK, m.3)

• Yorum ile yasanın düzeltilmesi ya da tamamlanması söz konusu değildir.

• Yorum ancak yasanın sınırları içinde yapılabilir.

Vergi Hukukunda Yorum Çeşitleri

• Yasama Yorumu (Uygulaması Yok)• İdari Yorum (Yargı erkini bağlamaz.)• Yargı Yorumu (Sadece tarafları bağlar. İBK ise bütün yargı

organlarını ve idareyi bağlar.)• Bilimsel Yorum (Açıklayıcı nitelik taşır. Bağlayıcılığı yoktur.)

Vergi Hukukunda Yorum Yöntemleri

• Deyimsel (Lafzi) Yorum; Yasa hükmünde yer alan kelimelerin, deyimlerin, ifadelerin dilbilgisi kuralları yönünden cümle yapısı içindeki anlamları araştırılır.

• Sistematik Yorum; Bir yasa hükmünün anlamı belirlenirken, bu hükmün yasanın yapısı içindeki yeri ve diğer mevzuat hükümleri ile olan ilgisi araştırılır.

• Tarihi Yorum; Burada, yasa koyucunun yasanın yapıldığı andaki iradesi ve amacı araştırılır.

• Amaçsal (Ekonomik) Yorum; Yasanın değişen ekonomik ve sosyal koşullar altında kazandığı objektif anlam araştırılır.

Vergi Hukukunda Ekonomik Yorum ve Peçeleme

• Vergiyi doğuran olaya uygulanacak hukuk kuralının ekonomik gerçekler göz önünde tutularak saptanmasına ekonomik yorum denmektedir.

• Vergi sorumluları ve yükümlüleri özel hukuk biçimlerini ve kurallarını olağan kullanımları dışında kötüye kullanarak vergi kaçırma amacı güdülüyorsa, bu amaca yönelik sözleşmelere Peçeleme Sözleşmeleri denmektedir.

• Bunun en önemli örneği, “Para faizsiz, ev kirasız” sözleşmeleridir. Sözleşmenin taraflarından biri, diğerine gayrimenkulün kullanılmasını kirasız olarak devretmekte, karşı taraf ise ona faizsiz ödünç para vermeyi üstlenmektedir.

Peçelemede Amaç ve İspat

• Burada amaç, vergiyi doğuran olayın meydana gelmesini önlemektir. Bu sözleşmelerle karşılaşan idare-yargı, ekonomik yaklaşım-amaçsal yorum yoluyla görünüşteki sözleşmeleri kabul etmemekte ve gerçek ekonomik durumu göz önüne alınarak taraflar adına gelir vergisi tarh etmektedir.

• Peçeleme sözleşmelerini ispatlamak idareye düşer.

Vergi Hukukunda Kıyas Yasağı ve İstisnası

• Hukukta kıyas, bir olay hakkında yasada yer alan kuralın, nitelikleri ve kuruluşları ona benzeyen fakat yasada düzenlenmemiş olan diğer bir olaya uygulanmasıdır.

• Vergi hukukunda esas olarak kıyas uygulanmaz. Özel hukuktakinin tersine yargıcın hukuk yaratma yetkisi yoktur. Bu, hukuk devletinin hukuki güvenlik ilkesine ve vergilerin yasallığı ilkesine ters düşer.

• Kıyasa ancak kanunda açıkça öngörülmüş ise başvurulabilir. • Vergi hukukunda kıyas yasağı, amaçsal yorumun ve ekonomik

yaklaşımın sınırını oluşturmaktadır.

Vergi Hukukunda İspat• “… Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek

mahiyeti esastır. Vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. şu kadar ki, vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesi ispatlama vasıtası olarak kullanılamaz.

• İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden

tarafa aittir.” (VUK, m.3)

• Vergi Hukukunda, serbest delil sistemi ve ekonomik delil ve ispat anlayışı geçerlidir.