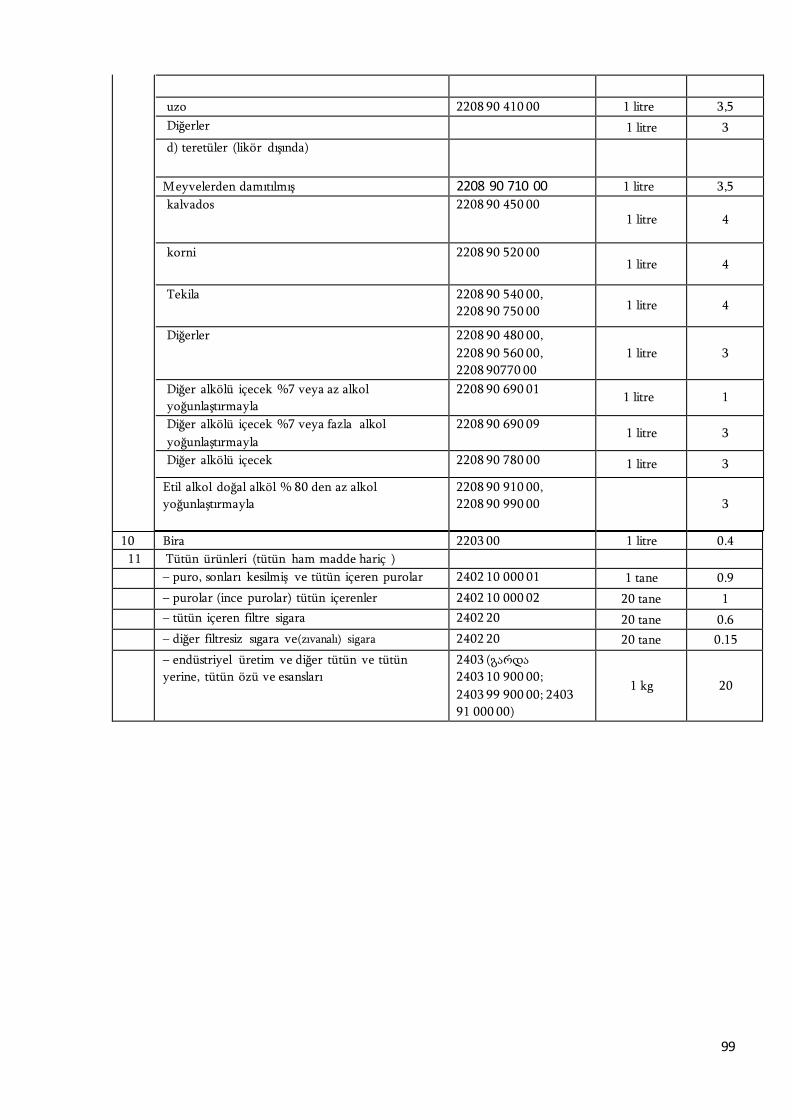

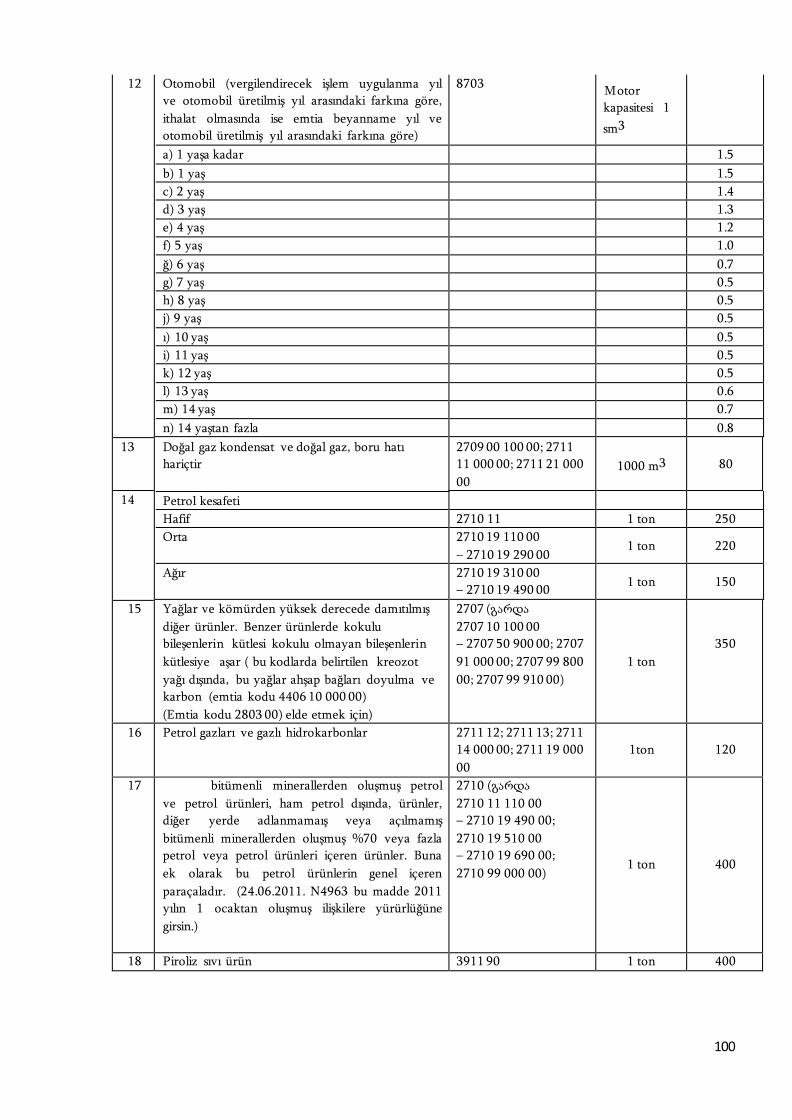

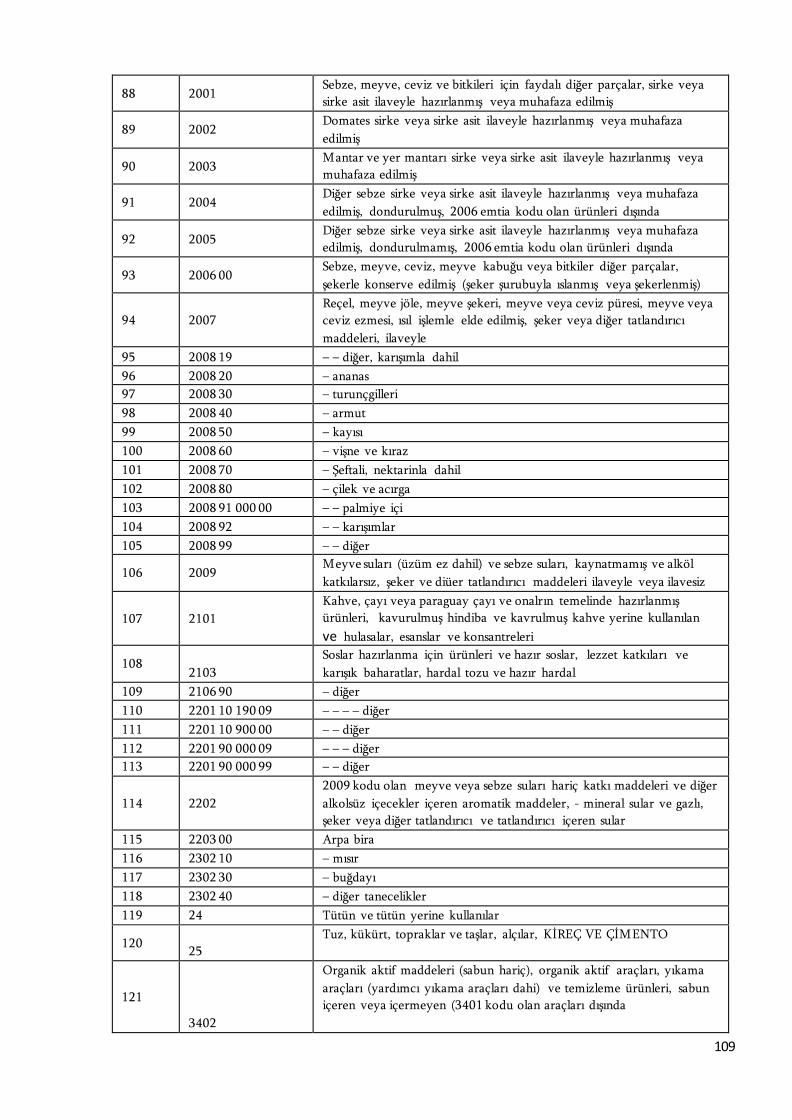

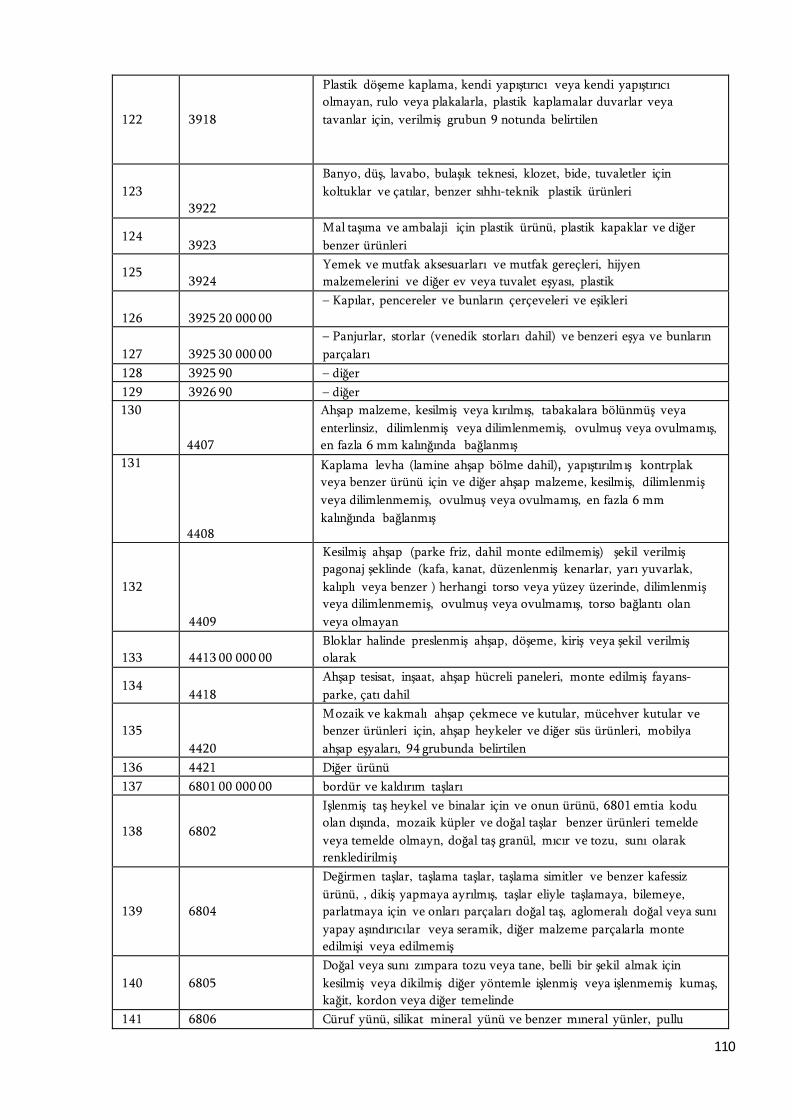

gürcistan vergi kanunu bölüm i gürcistan vergi...

TRANSCRIPT

1

Gürcistan Vergi Kanunu

Bölüm I Genel Hükümler

Bölüm I

Gürcistan vergi sistemi

Madde 1 . Gürcistan vergi kanununlarının düzenleme kapsamı

Bu vergi kanunu Gürcistan yasalarına uyumlu olarak Gürcistan vergi sisteminin

oluĢum prensiplerini belirler, Gürcistan iktisadi ve ekonomi alanındaki yolcu, eĢya ve araç

hareketleri ile ilgili hukuki iliĢkileri, mükellef ve kamu kurumlarının hukuki pozisyonunu,

Gürcistan vergi mevzuatı kapsamındaki uyuĢmazlıkların çözüm prosedürünü, yasadışı eylemler için itiraz prosedürleri ve şartları ile kanun ve mevzuat ihlalleri durumundaki

sorumluluklar ve bu konudaki hukuki yaptırımlar ve vergi yükümlülüklerini düzenler. Madde 2. Gürcistan vergi mevzuatı

1. Gürcistan vergi mevzuatı Gürcistan anayasası,Gürcistanın tabi olduğu uluslararası sözleşmeler ve anlaşmalar ileyerel kanunların bütününden oluşur.

2. Vergilendirme uygulamaları Gürcistan vergi mevzuatına göre düzenlenir.

3. Gürcistan hükümeti ve Maliye bakanlığı bu kanunların uygulama yöntemleri ile

ilgili düzenlemeler(Yönetmenlikler) çıkarır.

4. Maliye Bakanlığı, bu Kanuların açıklamaları (detaylandırılması) konularında kendi

yetkilerinı kullanmakla birlikte, bu konuları bir hükümet kararına da dönüştürebilir.

5. Gürcistan maliye bakanlığı bünyesindeki “Gelinle Dairesi Müdürlüğü”; vergi

kanunların Vergi Dairelerenin uygulamaları ile ilgili kurum içi uygulama ile ilgili ve karalları

talimatlarla belirler.

6. Vergi yasasında kullanılar tereimler ve kavramlar, mevzuatta ifadesini bulan anlamına

uygun olarak kullanılır.

7. Gürcistan parlamnetosu tarafından onaylanan Uluslarası antlaĢlamalar ile Gürcistan

vergi mevzuatı ve vergi kuralları arasında olabilecek bir çeliĢki durumunda, uluslararası

antlaĢma kuralları geçerli kabul edilir.

Madde 3. Süre Belirlenmesi

1. Gürcistan vergi mevzuatına göre süreler; yıllık, üç aylık, aylık veya gün olarak

hesaplanır.

2. Bu kanunlara göre belirtilen dönemin baĢlama süresi iĢlemi gerçekleĢtirildiği günün

bir sonraki gününden hesaplanır. Bu hesaplama amacına uygun olarak takvim günü veya

çalışma günü şeklinde ifade edilebilir. Özellikle belirtilmediği taktirde “takvim günü” esas alınır. Dönem sonu hafta tatili veya başka bir tatil gününe rastlarsa, bir sonraki mesai günü esas alınır,

3. Eylem belirli bir takvim tarihe ya da bir süre gerektiğini belirten tarafından tanımlanır. Diğer durumunda ise , bütün bölümün zamanda yapılabilir.

4. Yıl olarak hesaplanan dönem, yılın son ayının bitiş tarihinde sona erer,

2

5. Ay olarak hesaplanan dönem, ayın bitiş günü sona erer,

6. Üç aylık dönem,dönemin son ayının belirtilen son günü sona erer,

7. Eylem gerşekleştirmeye için belirlenen dönemi son çalışma günü sonuna banka

transferi ya da sigortalı yazılan kuryeyle gerçekleĢtirecek dönemi harıç yerine getirebilir.

Eğer Dönem süre bitirmeden son günun 24 saat içinde gerçekleĢtirdiyse geçerli olarak

Kabul edilir.

8. Dönem sonu, tatil gününe denk gelirse, dönem bir sonraki iş günü sonunda sona erer,

9. “Takvim Yılı”, 1 ocaktan 31 aralık’a kadar olan süreyi ifade eder. Ancak dönem içi kayıt

olan yeni mükellefler için bu süre yeni bir kanunla tarif edilmediği süre kayıt tarihinden

başlayarak 31 aralıka kadar olan süredir.

10. Yıl,”takvim yılı hariç” kesintisiz devam eden 12 takvim ayından oluşan süredir.

11. Takvim yılı dört çeyrek dönemden oluşur.

a) 1 ocak - 31 mart aras – I çeyrek;

b) 1 nisan - 30 hazıran arası – II çeyrek;

c) 1 temmuz -30 eylül arası – III çeyrek;

d) 1 ekim - 31 aralık arası – IV çeyrek.

Madde 4. Süre Sınırlandırılması Tüzüğü

1. vergi mükelleflerini evrak ve dosyalarını 6 yıl muhafaza etmek zorundadırlar, bu süreden

sonra zaman aşımı başlar.

2. Yukarıdakı maddeyle belirlilen süre, takvim yılı sonunda doğan yükümlülüklerine göre

hesaplanır.

3. Vergi / mal beyanı veya hesaplama (Düzeltme beyannamesi), bildirim, zaman aşımı süresinde

bir yil öncesinden mükellet vergi Dairesine beyanname veya düzeltme sunarak süreyi bir yıl

daha uzatır.

Madde 5. Gürcistan vergi kanunların prencipleri

1. Şahsi Devlet ve yerel vergiler - Bu Kanunu kapsamında kurulan ödemekle yükümlüdür

2. Özellikle bu kanunla belirtilen süreler doolmadan önce bu kuralların ihlalı veya

öngörülmeyen vergi yükümlülüklerinin başka kişiye rücu ettirilmesi mümkün değildir.

3. Yerel yönetim Makamı bu kanunda belirtilen yerel vergileri Salma hakkına sahiptir.

3

Madde 6. Vergi kavramının tanımı ve türleri

1. Vergi; mükellef tarafından kamu bütçesine ödenen paradır.

2. Vergi türleri; genet ve yerel olmak üzere iki ana başlıkta toplanir.

3. Bu kanunla belirtilen vergiler “genel vergiler” olup, bu vergilerin ödenmesi tüm Gürcistandan

mecburidir.

4. Yerel vergi bu kanunlar çerçevesinde yerel yönetşmler tarafından belirlenmiş vergilerdir.

Uygulama alanı yerel yönetimin kapsama alanı ile sınırlıdır.

5. Genel (ulusal) vergiler şunlardır:

a) Gelir vergisi (Muhtasara tabi);

b) Kâr vergisi;

c) Katma Değer Vergisi (KDV);

d) Özel Tüketim vergisi;

e) İthalat vergisi

6. Yerel vergilere emlak vergisi de dahildir.

Madde 7. YEREL VERGĠLER KONULMASI, VERGĠ VE ÖDEME ġARTLARININ

DEĞĠġTĠRĠLMESĠ, VERGĠLERĠN ĠPTAL EDĠLMESĠ

Yerel yonetim makamı kendi bölgesinde, kanunlara uygun olmak kaydıyla özel

sektör veya diğer faaliyet alanları ile ilgili birimlere vergi koyma yetkisine

sahiptir.

Yerel yonetim makamı önceden Vergi Dairesine yazılı olarak bildirmek

kaydıyla; Vergi ödeme Ģart ve yönetmelerinin değiĢtirilmesi veya tamamen

yürürlükten kaldırılması yetkisine sahiptir.

Bölüm II

Bu kanunda kullanılan terimler ve tanımlar

Madde 8. Terimlerin Tanımı

Sabit kıymetler, makina ve tesisatlar araçlar gibi DemirbaĢlar yeniden değerleme ile

kıymetini kaybetmeyen değerlendir

Maddi olmayan varlıklar: vergi dairesine verilecek beyannamede, ticarı amaçlı

kullanılan kiralanmıĢ gayrimenkul, gayrı nakti varlıkların, mal ve hizmetlerin tamamı,

4

tel’if hakları, patent, marka, bilgisayar yazılını, lisans, kira gerelleri, maden ruhsatı,

ithalat ve ihracata iliĢkin özel imtiyazlar, v.b. aktifler.

Dolaylı vergi - vergi (katma değer vergisi, özel tüketim vergisi, ithalat vergisi), ithal

mal ve / veya hizmetlerin fiyatı arz eden tarafından tespit edilir. Tüketici (ithalatcı)

mal bedelini, ilave vergileri,ve/veya hizmet bedellerini bizzatihi kendisi öder. Dolaylı

verginin bütçeye ödenmesi yükümlülüğü ithalatçıya ve hizmet edene aittir. Onlar bu

kanunlar kapsamında mükellet olarak adlandırılır.

Mukim olmayan (Hariçte mukim): Gürcistanda ikamet etmeyen kiĢidir.

GecikmiĢ vergi borçları: Ġlave edilmiĢ, gecikme faizi tahakkuk ettirilmiĢ vergi tanımı Ģu

durumlar için uygulanır.

Bir kişi tarafından tanzim edilen vergi beyannamesi üzerinden

a)1. Bu kanunun 49 maddesinin 6 Bendine yugun olarak, Gürcistan finans bakanlığı

tarafından belirlelen kuralla istinaden (20.12.2011 N 5556)

b) kiĢinin Salınan vergiyi kabul etmemesi veya, itiraz süresi geçtikten sonra

düzeltme veya iade talep etmesi

c) Kişi tarafından sunulan mal beyannamesi

d) Mahkeme kararızın yürürlüğe girmesi

6. Canlı varlıklar - bitki veya hayvan

6¹. Tarım - Tarımsal faaliyetler – (Uluslararası Muhasebe Standardı 41) (2011/12/20 N

5556).

62. Tarım Üretim - Tarım - Tarım faaliyetlerinden elde edilen ürünler. Ayrıca, tarım

ürünleri (Yönetim Kurulu) ve endüstriyel işleme (2011/12/20 N 5556) Yönetim Kurulu biyolojik

dönüşüm yanı sıra biyolojik varlıkların meyve (biyolojik varlığın yaşam ürünü kaldırılması veya

sona erdirilmesi) sonucu olarak kabul edilmez.

7. Uluslararası Muhasebe Standartları ( IAS)

8. Vergi Dairesi - Vergi hesaplama ve ödeme, beyanname yöntem ve kabulu, vergi

denetimi, vergi mükelleflerinin kayıtları ve bilgileri, vergi uyumları ile ilgili formların temini

sürecinde vergi vergi mevzuatı ile yöntem ve vergi ile ilgili yaptırım kurallarını belirlemek.

9. Vergi Kimlik Numarası – mükelleflere yasaların emrettiği şekilde numaralandırılması

için verilen numaradır.

5

10. Uzun vadeli sözleşme (sözleşmede aksi bir hüküm yoksa) üretim, montaj ve inşaat

gibi faalietlerin 6 ay içinde başlamasını ifade eder, Belirtilen hizmetler belirlenen takvim yılı

içinde tamamlanacağın ifade eden sözleşme şekilidir.

11. Kaybı - mükellefin muhasebe kayıtları ile karşılaştırma emtia (stok yoluyla dahil)

tespit - maddi ve / veya temel tesislerin eksikliğidir. Bir meta - maddi açıdan depo fiziksel olarak

imkansız (elektrik - ve termal enerji, gaz ve su) olduğu sıkıntısı emtia alım (belge alaka satın

alma) ve satılan (vergi mükellefi aslında verilir) arasındaki fark nedir -, maddi varlıkları ve eğer

bir borçluya (amnazghaurebeli) ve / veya misappropriator. Buna ek olarak, yetkili makam

maksimum zarar üst sınır koyabilir. Bu durumda, kaybı kaybı miktardan daha büyük olacaktır.

(2011/11/08. N5202)

12. kâr payı – hissedarların/paydaş tarafından hisselerden ya da haklardan (paylardan)

alınan (faiz formundan imtiyazlı hisse senetleri dahil olmak üzere) herhangi bir geliri tüzel kişi

hissedarlara/paydaĢlara verir. Buna ek olarak kâr payıda dahil değildir:

a) Bir tüzel kişi tasfiye ettiğinde ya da hisse/pay satın aldığında parasal ya da nakit

ödeme mevduat miktarını sınırlara geömemeli

b) Tüzel kişinin hissedara /paydaşa gerçekleştiren ödeme aynı tüzel kişinin hisse

/pay sahipliğinine transferi

13. Serbestçe transfer menkul - kamu veya kabul ticaret borçlanma senetleri Menkul

Kıymetler Borsasında, raporlama yıl 31 Aralık veya 31 Aralık, bilgi için borsa tarafından menkul

kıymet verenin, yüzde 25'i geçemez sona eren bir önceki yılın muhasebe serbest dolaşımı oranı.

14. Tazminat - mal, hizmet veya masraflar, kayıplar veya eksikler ödeme amacıyla

alınan mal ya da /ve faydaları.

15. Maddi duran varlıklar - maddi olmayan duran varlıklardır.

16. Aile – kişi, eşi, çocuk ve üvey oğlu, yanı sıra kişiyle devamli oturan ebeveyler,

çocuk ve üvey oğlu ortak tarım işleri yapanlardır. Bu kanunun amaçları için vergi mükellefi

koşulsuz kendisiyele devamli oturan ve çalışan kişileri çevresi koşulsuz belirtilir.

17. Ortağı - Bir ortak, hissedar, Gürcistan yasaya uygun olarak "Girişimci" nin

komandite, tamamlayıcı, kooperatif üyesidir.

18. Kişi – özel kişi ya da tüzel kişi Gürcistan sivil kanuna yugun olarak, girişim veya

kuruluş Vergi Usul Kanunu'na uygun olarak.

19. 19. Yüzde - nakit veya borç yükümlülüklerine igili her türlü

alacaklardan (ipotek teminatini olduğuna rağmen) alınan herhangi önceden ilan edilmiĢ

gelirdir (indirimler formu dahil). Buna ek olarak, bu bölümde yer alan amaçlara için :

a) Borç yükümlülüklerinde mal ve / veya hizmetle sunduğundan doğan borç

yükümlülü veya garantiyla ve / veya bunun gibi iĢlemlerle yaratılan yükümlülükleri dahil

değildir.

6

b) Yüzde olarak kabul edilir:

b.a) Emeklilik sigortası sözleĢmesine göre sigortacı tarafından sigortalanana

ödenilmiĢ sigorta tazmınatı (parası) almak için gerçekleĢtiren sigorta ödemeleri harıçtır.

b. b) kredi ve depozite ilgili ödemeler.

b. c) Devlet, menkuldan gelen gelirleri pirimleri, kazançla dahildir.

c) Geç ödemeler ve ceza yüzde olarak Kabul edilmez.

20. Bireysel mukim veya mukim tüzel (Gürcistan Ģirketi veya kuruluĢu).

21. Gayrimaddi hak bedelleri (Ruhsat ve benzeri hak bedelleri) :

a) maden arama ve yeraltı oluĢumları iĢlem sürecinde onların kullanma hakı

değeridir.

b) Telif hakkı, yazılım, patent, tasarı, modeller, ticari markalar veya baĢka bir

kiĢinin mülkiyet hakkı baĢkasına sunmak için alınan gelirdir.

c) Endüstriyel, ticari veya bilimsel cihaz ve ekiplanmaları kullanma yada

baskasına kullanma hakı vermeye için alınan gelirdir.

d) ,,Now-Hau ,, kullanma için alınan gelirdir.

e) Film, video, ses kaydı veya programın kullanma yada baskasına kullanma hakı

vermeye için alınan gelirdir.

f) Gizli formül veya üretim, hem de sanayi ticari veya bilimsel tecrübeleri

içeren bilgileri kullanma veya baĢkasına kullanmaya hakı vermeye için alınan gelirdir.

g) Bu bölümle öngorülen haklarla ilgili teknik yardımını etmek için veya bu

hakları kullanmaktan vazgeçmekten alınan gelirdir.

22. Musahebe belgeleri - birincil belgeleri (vergi belgeler dahil), muhasebe

kayıtları ve diğer belgelerle belirtilen vergi ve vergi yükümlülüğü ile ilgili nesnelerin

vergilendirmesidir.

23. Vergi borcu - ve / veya toplam ödenme vergi ve / veya yaptırım miktar ve

içerisinde mükellef tarafından ödenmemiĢ vergiler arasındaki farkıdır.

24. dıĢ ticarette malların tasnif edilmesi (sınıflandırması) – uluslararası sözleĢmelere

uygun olarak emtia sınıflandırma kodu sistemi, "Mal Tanımlaması UyumlaĢtırılması ve

Kodlama Sistemidir. "

25. Uluslararası nakliye - araçla veya demiryolu, deniz, nehir veya hava taĢımacığıyla

yolcuların, malların (posta dahil) farklı ülkelere nakliyesi, anlaĢmalı ülkelerden birisi

Gürcistandır. Üstelik uluslararası nakliyede aĢağıdaki belirtilen maddeler girmez :

a) Gürcistan sınırları içerisinde yer alan ulaĢım noktaları

b) boru hatı ve elektrik hatı (enerji) nakliye

26. belirlenen sermaye – ġirketını kuruluĢundan belirlenen ilk sermayelerinin

tutarıyla kazançtan sonraki artan sermaye arasındaki farktır.

27. Kumarhaneden gelen geliri – kumar, diğer Ģans oyunlarından alınan gelirler ve

bilet, jeton, pul ve saire değerlerin gelirlerin arasında farkıdır (2011/12/09 N 5452 3 Ocak

2012 yürürlüğe giren).

28. Emtia - maddi değeri – kiĢi tarafından gerçekleĢtirilen faaliyetlerde IAS

sözleĢmesine gore kullanılan hammadde, malzeme, ambalajlanmıĢ ürünler, yedek parçaları,

hazır ürünleridir.

29. ödenmeyen borç – mal veya hizmet bedellerini içeresinde bulunduğu yıl sonuna

kadar ödenmemesi halinde vergi mükellefi tarafından ödenilecek. Ödenmemesi halinde :

7

a) Mahkeme kararıyla istinaden ödenmemiĢ borcun bir kısmı ya da tamamiyle

yükümlüğü ortada kalkar.

b) Mahkeme kararı icra dairesine tebriğ edilerek karar tutarı kadar vergi borcu icra

dairesi aracılığa tahsil edilir.

c) Borçlu iflas ettiğini mahkhemede ispat edindiği takdirde bu borcu yeni kuracağı

iĢle ödeyeceğini mahkemeye beyanla karar altında aldılabilir.

d) Tapu sicilde tüzel kiĢilerin kaydı iptal etmesi belegenin veya ortaklarından

birisinin ölüm sertifikasını sunduğunda

30. Mal – Tüm mal veya maddi olmayan varlıkların sınırsız satın alma, bulundurma,

kullanma.

31. Ana varlıklar – kiĢi tarafından eĢya üretimi, hitmeti temini, kiralanması (leasing

dahil) veya idarı amaçlara için kullanılan maddı varlığı. Onun kullanma süresi bir yıldan

fazladır.

32. Genel araçların onarım masrafları – genel araçların üretiğini verimliği artaran

masraflardır, genişletmek ve kapasitelerini artırmak için ekipman parçaların verimliğini

geliştirilmesi (yapının elemanları modifikasyonu(rekonstrüksiyon) ve bu verimliği süresi uzatılması, ekipman parçaları ve cihazların performasının artırması amacıyla yapılan

masraflardır. Genel araçların mevcut işletim giderleri hariç. 33. Masrafları – kişi tarafından ekomomik faaliyetlerinde yaptığı harcamalar içerir:

a) KiĢi tarafından yapılan sunumlar, resepsiyonlara ilgili (meşrubat, maden suyu,

alkolsüz içecekler, çay, kahve, kahvaltı, öğle yemeği, akşam yemeği gibi) masrafları. b) Rehberli turlar ve kültürel - etkinlikler ve gezi masrafları

c) Hediyelik eşya satın alma masrafları d) Misafirlere hizmet sunma masrafları dahil olmak üzere : a) Konsolosluk hizmetleri (vize kaydı, uzatma) maliyetleri; b) Havaalanında karşılama ve uğurlama (VIP-servis) ücreti; c) Ulaştırma maliyetleri; d) Misafir Hizmetlerin (Rezervasyon, konaklama ücreti) masrafları e) Resepsiyonlar ve ziyafetlere için (meşrubat, maden suyu, alkolsüz içecekler, çay,

kahve, kahvaltı, öğle yemeği, akşam yemeği, ) yapılan masrafları.

34. Net varlıklar - varlık ve yükümlülükler arasındaki farktır.

35. Sanal bir bölge - bilgi teknolojisi iş yapan bir tüzel kişi ve bu kişiye verilen uygun bir

durumdur.

36. Bilgi Teknolojileri - Bilgisayar Bilgi Sistemleri Araştırma, destek, geliştirme, tasarım,

üretim ve uygulama sayesinden alınan yazım ürünleri.

37. Turizm bölgenin girişimci – bir kişi (girimşici) hukuk "üzerine serbest bölgeler ve

turizm geliştirme" bir otel inşa ve işleyişi için gerekli düzenlemeleri sağlamaktadır. (20.05.2011.

N4705)

38. Leasing - Medeni Kanunu'nun Finansal Kiralama, kira varlıkların amortismana tabii

ise. (2011/10/13. N5118)

39. Leasing şirketi - en az% 70 ortak gelir mülk kiralama gelirleri üzerindeki vergi

yayınlanan şirkettir. (2011/10/13 N5118.)

8

Madde 9 . ekonomik faaliyeti

1. Ekonomik faaliyet olasılığını veya başka türlü bu makalede sağlanan kâr, gelir veya tazminat, herhangi bir faaliyettir.

2. Ekonomik faaliyetlerinde dahil degil : a) Eyalet hükümeti, yerel yönetimler ve doğrudan sözleşme uyarınca ödenmiş

hizmetler dışında, yasalarla verilen görevleri ile ilgili olan bağımsız Ulusal Düzenleyici Faaliyetleri;

b) Hayırseverlik faaliyetleri.

c) Dini faaliyetleri; d) İstihdam faaliyetleri;

e) kişi tarafından bankalar ve diğer kredi kuruluşlarına nakit mevduat yerleştirilme faaliyetleri

f) Maliye bakanı tarafından Gürcistan parlamentosunun bütçe Komisyonuna

anlaşarak belirlendiği aktivite ve / veya işlemlerin tür ve / veya işlemleridir.

Madde 10. Hayırseverlik faaliyetleri

1. Hayırseverlik faaliyetleri şunlardır: a) Yardım doğrudan veya bir üçüncü taraf, yardıma muhtaç kişiler için sağlanan

gönüllü ve karşılıksız yardım da dahil olmak üzere: a.a) Sosyal koruma, tıbbi bakım gibi engelli ve yaşlı insanlara, kimsesiz çocuklar,

mülteciler ve ülkesinde yerinden edilenler için dahil kötü fiziksel kişiler, ihtiyacı olan kişiler - hastalar, birçok aile ve üyeleri ile, savaş, silahlı çatışma, kazalar, doğal afetler, felaketler, salgın

hastalıklar, ve / veya kurbanlar için epizootics; (6.12.2011. N5371 ამოქმედდეს გამოქვეყნებიდან 90-ე დღეს)

a.b) Çocuklar dahil olmak üzere, yaşlı ve engelli bakıcı veya hizmet kuruluşlarının,:

çocuk evleri, okullar - okul öncesi ve diğer çocuk kurumları, huzur evleri, ücretsiz kantin, sağlık kurumları, rehabilitasyon merkezleri için

a.c) Hayırsever kuruluşlara için

a. d) Dini örgütlere için a. e) Üstün zekâlı ve yetenekli bireylerin - yeteneklerini geliştirmek için a. f) Ceza infaz kurumları - bakım veya sağlık hizmetlerinin iyileştirilmesi için;

a.ğ) "B" tanımlanan etkinlikleri bu bölümünde yapan kişiler için;

b) Insan hakları, çevre koruma, demokrasi ve sivil toplum, kültür, eğitim, bilim, sağlık,

sosyal koruma, beden eğitimi ve amatör spor, sanat: aşağıdaki alanlarda toplumsal faaliyetlere

Organizasyonlar. 2. Hayırseverlik faaliyetlerinin ilk bölümü bu makalede dahil değildir:

a) Eyalet hükümeti ve yerel özyönetim organlarının faaliyetleri b) Kurumsal, seçimlere veya seçim destekleyen diğer kuruluşlar katılan bir siyasi parti; c) Kendi yönetim organları ve onların yakınları için başkanları tarafından bir gerçek kişinin ya da onların yakınları için tüzel kişilik tarafından yürütülen faaliyetleri d) Gürcistan kanunla "reklam" bir sponsorluk olarak sayılır.

Madde 11. Dini faaliyetleri

1. Dini faaliyetleri olarak usulüne uygun olarak kayıtlı dini örgütü faaliyetleri sayılır. Bu örgütün amacı aşağıda belirtilen yoluyla din ve inanç yaymasıdır :

a) Dini törenler - kullanımları, törenler, dua ve diğer dini faaliyetler ve Organizasyonu

b) Müminlerin dua ve birlikte veya ayrı ayrı karşılamak için gereksinimleri

9

ritüel dini yapıların evleri varsa veya kullanma fırsatı verilmesi; c) Dini heyetler, hacılar ve çeşitli dini, ulusal ve uluslararası dini toplantı,

kongre, seminer, bu dönemin olayları, otellerde katılımcılar (ya da diğer konut), ulaşım, yemek ve kültürel hizmetleri sağlaması

d) Dini Manastırlar, kiliseler, - eğitim kurumları, dini kaydetmek - öğretim eğitim kurumları ve öğrencilerine, hayır kurumları (yaşlı ve engelliler için hastaneler, barınaklar, evler), kurallı ve kurallara benzer başka tüzüğüdür.

2. Dini faaliyetleri dini kuruluşlar (dernekler) aktivitesi, din meselesi (ilahi servisi)

edebiyat ya da dini ile ilgilidir dini konular, bu örgütlerin (sendikalar) ya da işletmeler, iletken

(ilahi servisi) edebiyat ya da dini öğeleri veya satışı (çoğalması) olanlara eşit hem dini

faaliyetlerini yürütmek üzere bu tür aktiviteler için kaynak kullanımı gibidir.

Madde 12. İstihdam faaliyetleri

1. İstihdam demektir: a) Şahsinin tarafından Gürcistan veya/ve yabancı ülkenin iĢ kanuna göre görevlerin

yerine getirilmesidir.

b) Şahsinin tarafından Gürcistan Silahlı kuvvetler, kolluk ve merkezde eşdeğer kuruluşlar ile ilişkili görevlerin yerine getirilmesidir.

c) ġahsinin tarafından kurumsal (yönetmen) veya baş (yönetmen) görev varlığı ile veya kuruluş görevlerin yerine getirilmesidir.

2. Bireysel Bu kuralların amaçları için iş yapana bir çalışan denir, böyle bir bireyin çalışma için ödediği tazminata ise - ücret.

Madde 3. mal

1. Mal maddı ve maddı olmayan özelliğidir. Elektrik , termal enerji, gaz ve su da

dahildir.

2. KDV amaçları için malla değeri para dahili değildir.

Madde 14. Hizmetler

1. Mal teslim edilmez hizmet faaliyetleri olarak kabul edilir. Aksi sağlanan vergi mevzuatı, hizmetler aşağıdaki faaliyetleri içermektedir:

a) inşaat –kurulum

b) onarım

c) Restorasyon d) Test – İnşaat

e) Jeolojik - Arama; f) Gaz, petrol, petrol ürünleri, elektrik dahil Ulaşım, - ve termal enerji;

g) Kiralamak Gayrimenkul, kiralama veya kiraya; (2011/10/13 N5118.) h) Ara buluculuk

i) Personel seçimi j) Patent, lisans, ticari markalar, hizmet markaları, fikri mülkiyet ve kişisel

manevi haklarının kullanımı ile diğer haklar

k) Taahhüt - davranmaktan hareket veya kaçınmaya l) Haberleşme hizmetleri ve konut - toplumsal hizmetle

m) Reklam hizmetleri n) Yenilik hizmetleri;, o) Finansal işlemler ve / veya mali hizmetler

10

p) Sigorta hizmetleri; q) Danışmanlık, hukuk, muhasebe, denetim, pazarlama hizmetleri; r) Veri işleme ve bilgi destek hizmetleri

s) Sevkıyatlar dağıtımı da dahil olmak üzere satış için mal hazırlanması için Servisler, oluşumu, şişeleme, yeniden paketleme, ambalaj, sıralama;

t) Mal veya diğer mülkiyet bakım hizmetleri u) Koruma hizmetleri

v) Müşteri hammaddeyle (malzemeler), mal veya diğer mal üretimi; w) Nakliye dahil olmak üzere, yükleme, boşaltma, hizmetleri yeniden Yük

taşımacılığı hizmetleri;

x) Liman hizmetleri, liman filosu dahil olmak üzere deniz hizmetleri y) Boşluk veya uzay sağlanan havaalanları, hava seyrüsefer hizmetleri de dahil

olmak üzere taşıtlar hizmetleri z) Diğer hizmetler

2. Malların müşterinin hammaddelerin (malzemeler) Üretim üretimini, işleme veya ham maddelerin (malzeme), bir ham malzeme (malzeme) olarak işleminin başka bir dönüşüme içeren, malların herhangi bir üretim olarak kabul edilir, böylece nihai ürün sahibi hammaddelerin sağlanan kişi ve hammadde için ödenen para ya da doğal formu, (üretimle ilgili maliyet malzemeleri) üretim üretici kendi hammadde (malzeme için kullanılmasına rağmen), bileşenleri, ya da, değeri fiyatı bir üretim ile ilgili hizmetler olarak kabul edilir.

Madde 15. Finansal araçlar, finansal işlemler Finansal Hizmetler 1. Finansal araçlar, bir varlık, yani diğer kişinin mali yükümlülüklerini bir finansal

varlık neden olan herhangi bir anlaşmadır. Bu fonu (nakdi ve gayri nakdi formu), kredi (kredi), borç yükümlülüklerini, hisse senetleri, tahvil ve bu opsiyon, futures, forward, swap ve olarak türetilen menkul kıymetler içerir. Ayrıca finansal araçlar Gürcistan mevzuytına göre izin verilen iki kişi arasaındaki parasal görüntüleme olan herhangi bir anlaşma icerir. Eğer

belirtilen anlaşma bulunduğu zaman herhangi bir etapta anlaşmaya dayanarak kişiler arasında ya da üçüncü kişiden mal veya/ve hizmet sunması

gerçekleĢtirilse bu faaliyet artık Finansal Hizmet olarak sayılmazdır.

2. Finansal işlemler şunlardır:

a) Her türlü hesapların (depo, komisyonculuk ve diğer hesapları dahil) açma,

kapatma, üstelik herhangi bir ödeme aracı kullanması, nakit veya nakit (nakit taşıma hizmetleri dahil) şeklinde takas ve hesaplaşma dahildir.

b) Finansal araçların dolaşıma ilgili nakit akışı ve nakit dışı ve herhangi bir ödeme aracın kullanması.

c) Kredi (borç) alma, verme, indiikasyon, yapı, yönetim, kredi sağlamak için gerçekleştirilen faaliyetler (mal/varlıkların rehine koymak, kredi riski üçüncü kiĢiye kısmen

ya da tamamen satılması, garanti veya benzer finansal araçların verilmesi/tasdik edilmesi/yönetim veya bunun gibi aracın alınması), ayrıca kredi (borç) hizmeti (kredi ve temel

ücreti) ve krediye (borç) kredi ve temel ücretin alınması, üstelik faktoring kredi.

d) Sermayede payların, hisse senetlerin, tahvileri, sertifikalarin satın almaya, dolaşıma ilgili (gelecekte de dahil) işlemler, ek olarak da dolaşımın sağlanmasıdır.

e) Nakit, menkul kıymet ve / veya diğer finansal araçlar, emisyonu, yönetim (emekllik ve yatırım fonları veya oluşturan diğer kolektif ve bireysel planları dahil olmak üzere),

harcama, yatırım ( üçüncü kişilerle garantili ve garantili olmayan temelde) nominal sahibi olarak

11

alınması/verilmesi, borç alınması/borç verilmesi kısa süresiyle (repo) yönetim, kayıdı (tapu

sicil üretim), iletim, kilitleme/kilitleme iptal etmesi, yükleme/boĢaltma, diğer depozite (özel

depozite dahil olmak üzere) ve üretim ve depolama için muhasebe işlemleri, onların gerçeğe uygun değeri belirlemesi.

f) Finansal araçlarla sözleşme koşulları ve teminati (üçüncü taraf dahil) olarak olması. ğ) Kurumsal işlemler, özellikle, hisse ve sermaye payları bölümü, konsolidasyon,

sermaye artış / azalış (bedelli sermaye artışı katılım dahil olmak üzere, satın alma / atma ve dolaşımı), iki veya daha fazla varlık iki veya daha fazla varlığa tüzel / birleştirme bölünme, tasfiye, tahakkuk eden temettü / kayıt ve ödeme ile ilgili hizmetler (nakit veya yasaların izin verdiği diğer herhangi bir şekilde).

I) Sigorta ve / veya reasürans 3. Finansal hizmetler finansal araçlar ve / veya finansal hizmetler ile ilgili işlemleri içerir.

4. Bu kanunla öngörülen maaş (ortaklık) ve ön kayıt hakları olmadığı takdirde sahibin paysıne mülkiyet hakları dahili değilse onun hakkı finansal araçtır.

Madde 16. Malların tedariği, hizmet verilmesi

1. KiĢi tarafından baĢka bir kiĢiye mala sahip olma hakı (mal satıĢı, değiĢimi, maaĢ

veya doğal formuyla ödenmesi) ücretli ya da ücretsiz teslimi mal tedariği olarak kabul edilir.

2. KiĢi tarafından baĢka bir kiĢiye kendi arzuyla tazminat amacıyla veya mal teslim

olmayan ücretsiz hizmeti yapılması hizmet verilmesi olarak kabul eilir.

Madde 17. ÇıkarılmıĢ (13.10.2011. N5118)

Madde 18. malhizmeti bedelli berlirleme prensipleri

1. Vergilendirme amacıyla başa çıkmak için eğer bu kanunla piyasa fiyati veya kod

kullanım değeri verilmezse mal/hizmetin gerçek fiyati kullanır.

2. mal/hizmet piyasa fiyati olarak mal/hizmet piyasada identik (onun olmadığı

takdirde – benzer) mal/hizmet talebi ve teslimin etkileĢimi ve uygun piyasada 19 maddesine

göre özdeĢ olduğu kiĢiler arasında anlaĢılan sonucuna dayanarak kabul edilir. ĠliĢkili kiĢiler

arasındaki iĢlemler sadece iĢlem sonucu etkilemediği takdirde öngörülür.

3. mal/hizmet piyasa fiyati bu mal/hizmetin teslim olduğu anda (aksi halde satın alma

zaman en yakın takvim günü için) identik (benzer) mal/hizmete ilgili anlaĢtığı iĢlem

hakkında, ayrıca uluslararası ve diğer borsalarda sabit fiyatlara, bilgilere dayanarak belirlenir.

4. mal/hizmet piyasa olarak bu mal/hizmet satıcı /alıcı yeteneklerle belirtilen dolaĢım

alanı kabul edilir. Satıcı/alıcı ek maliyet olmadan satabilir, Gürcistan veya onun dıĢında en

yakın bölgede mal/hizmet /alabilir.

5. Eğer mal/hizmet piyasada identik (benzer) mal/hizmete ilgili anlaĢma veya bu

piyasada aynı mal/hizmet yoksa , mal/hizmet piyasa fiyatı satıĢ olduğunda takvime göre

önündeki veya sönraki günlerle ayarlanır.

6. Bu maddenin ilk 5 bölüm hükümleri kullanma kullanılmzsa mal/hizmet piyasa

fiyati masraflar, satıĢ fiyati ya da alacak çıkarıyla belirlenme yönetimle kabul edilir.

7. mal/hizmet piyasa fiyatlari belirtiğinde ilgili yönetim organları veritabanı, vergi idareleri ve vergi mükellefleri tarafından sağlanan bilgileri kullanır.

8. 1 Eylül 2007 itibaren "Elektrik ve " ilgili Gürcistan kanunla belirtilen Doğal Gaz veya Elektrik teslim olduğunda vergi amaçları için piyasa fiyati Gürcistan hükümeti ( imzalanan

sözleşme dahil) tarafından kabul edilecektir.

12

9. toptan ve perakende piyasa fiyatı olabilir. 10. Mal / hizmet değişimi (barter) her tarafı için mal / hizmet piyasa fiyatla satişı olarak

ve her alıcı için mal / hizmet aynı piyasa fiyatla kabul edilir. 11. Vergi otoritesi, aşağıdaki durumlarda vergi amaçları için piyasa fiyatı kullanma

hakkına sahiptir: a) Işlem ilişkilerini bu işlemin sonuçlarını etkilemez dışında ilgili kişiler arasında ise

b) Maliye Bakanı tarafından belirlenecek kurallara uygun olarak vergi dairesinden reklamı fiyat arasındaki işlemin gerçek fiyatın farklı olduğunu iddia ederse.

c) Bir kişi turist alan girişimci için mal ve / veya hizmet tedarik varsa. (15.12.2010. N4061 31 Aralık 2010 itibaren yürürlüğe girer).

12. İdentik malı ortak özellikleri olan farklı mallardır. Genel olara fiziksel özellikleri, kalite, piyasa itibari, kökeni veya üretici ülke.

13. Benzer mal identik olmayan faklı mallardır ama benzer özellikleri ve öğeleri içerir. Bu özellikle onlar aynı funksiyonu gerçekleştirebilirler ve ticarı olarak değiştirebilirler.

14. Bu maddenin 11-inci ,,A,, bölümdaki amaçları için Gürcistan maliye bakanı

iliĢkili kiĢilerin tarafından anlaĢma sonuçlara bazı olayları etkileĢmediği zaman bu olayları

belirleme hakına sahiptir.

15. Bu maddenin 11-inci ,,A,, bölümdaki amaçları için özel bir ticari Ģirket ve iliĢkili

kiĢi arasında yabancı malının teslimi iĢlem izni olan depoda tarife değeriyle

gerçekleĢtirildiyse demek ki kiĢiler arasındaki iliĢkiler anlaĢma sonucuyu etkileĢmedi.

(13.10.2011. N5120)

Madee 19. Ġlgili kiĢiler

1. İlgili kişiler taraflar veya onların faaliyetleri, koşullar ya da ekonomik sonuçları arasında özel bir ilişkinin varlığını etkileyebilecek kişiler olarak kabul edilmektedir.

2. Özel ilişkiler olarak aşağidaki ilişkiler kabul edilir : a) Şirketin kurucuların toplam payı yüzde 20 az değilse

b) Bir kiĢi doğrudan veya dolayılı ikinci kiĢinin kurumsal alanda iĢtirak

ederse ve onun iĢtirak payısı yüzde 20 az değilse

c) KiĢi kurumsal kontolü yapar

d) Gerçek kiĢi diğer gerçek kiĢiye görev olarak tabiidir.

e) Doğrudan veya dolaylı olarak başka bir kişi tarafından kontrol edilen bir kişi;

f) Doğrudan veya dolaylı olarak üçüncü bir kişi tarafından kontrol edilen kişiler; g) Kişiler doğrudan veya dolaylı olarak üçüncü bir kişi kontrol ederler.

h) Kişiler akrabalarıdır. i) Kişiler toplumun üyeleridir.

3. Gürcistan vergi mevzuyatı amaçları için gerçek kişi akrabalar olarak aşağida verilen durumları kabul edilir: a) Akrabaların ilk soyu : eş, ebeveyn, çocuk, kardeş.

b) Akrabaların ikinci soyu: ilk soyunun her akrabanın eşi, ebeveyn, çocuk, kız kardeş, kardeş.

c) Ebeveynler ve çocuklar gibi, uzun süreli bakım sonucunda bağlı kişiler. 4. akrabalık tanımlanmasında üvey kız kardeşler, (kardeşler) öz kızkardeşlere (kardeşlere) eşittir, üvey çocuklar ise öz çocuklara eşittir. Ayrıca vesayet ilişkileri aile birliğine ve akrabalık ilişkilere eşittir ( kişiler birbirine ebeveyn ve çocuklar olarak bağlıdır). Bu kişiler arasında aile ilişkileri bu maddenin 3-üncü paragrafına göre feshidilirse beveyn-çocuk ilişkileri dikkate alınmaz. 5. Bu maddenin amaçları için kontrolü olarak yönetim kurulu üyelik, müdürlük ve bu

13

pozisyonlara kişileri atama hakı, oy hissesi veya yüzde 20 hissesi olanlar sayılır. 6. Bu maddenin amaçları için eğer gerçek kişi akrabası payı sahibiyse gerçek kişi payı dolayılı sahip olarak sayılmaz.

Bölüm II Mükellefler, vergi ajanları,

İşletme, organizasyonu, gerçek kişi Bölüm III

Gerçek kiĢi, şirketler, örgütler

Madde 20. Mükellefler, vergi ajanları

1. Mükellef kiĢi bu kanunla belirtilen vergi ödeme yükümlüğünü olan kiĢidir.

2. Vergi acentası bu kanunla bir vergi mükellefinin vergi borcu olması durumunda

oluşturulan prosedüre uymak zorundadır. 3. Bu kuralları amaçları için vergi acentası vergi müküllefine eĢittir.

Madde 21. Tesis

1. Tesis olarak ekonomik faaliyetleri veya bu faaliyetleri için tasarlanmıĢ varlıklar

kabul edilir :

a) Gürcistan mevzuata uygun olarak tasarlanmıĢ tüzel kiĢiler.

b) Yabancı ülkeler mevzuyata uygun olarak tasarlanmıĢ tüzel kiĢi statüsü olanlar da

olmayanlar Ģirketler, birlikler, firmalar ve diğer kurumlar, ayrıca yabancı tesisin devamlı

kurumudur.

c) Dernekler, ortaklıklar ve bu makalenin "A" ve "b" bu bölümünde ele alınmayan

diğer kuruluĢlar.

2. Tesise bireysel giriĢimci ait değildir.

Madde 22. Gürcistan tesisi, yabancı tesisi

1. Faaliyetleri veya/ve yönetim yeri Gürcistandayse Gürcistan tesisi olarak kabul

edilir.

2. Bu kurallara göre Gürcistan kurum değilse bir kurum yabancı tesisi olarak

kabul edilir.

Madde 23. Uluslararası Finans ġirketi

1. Uluslararası Finans ġirketi finans enstitüdir. Ona kendi yetkili temsilcisi dilekçe

üzerinde gelecek takvim yılları için ve bu Ģirketlerin devlet kayıdı olduğunda uluslararası

finans Ģirketin statüsü ve sertifikası verilir. Buna ek olarak uluslararası finans Ģirketin statüsü

kendi yetkili temsilcisi tarafından verilen dilekçede belirtilen tarihinde iptal edilir.

2. Uluslararası Finans ġirketi tarafından Gürcistanda bulunan kaynaklardan finans

iĢlemleri gerçeklestirildikten veya/ve finans hizmeti verildikten sonra alınan geliri toplam

gelirin yüzde 10 den fazla olmamalıdır.

3. Uluslararası Finans ġirketi statüsü vergi daĢresi verilir. Ona bu statüsü Gürcistan

maliye bakanı uygun kurala göre verir.

4. Uluslararası Finans ġirketi serbest endüstri bölge dıĢında kurulur.

Madde 24 çıkarılmııĢ (13.10.2011. N5120)

Madde 241. Özel ticaret Ģirketi (13.10.2011. N5120)

14

1. Depo endüstriyel faaliyetlerin yürütülmesi için özel bir izin ile ticaret

faaliyetlerinde Ģirketin hisse senetlerinin, bu makalenin amacı kar vergi muafiyetleri özel bir

ticaret Ģirketi statüsüne sahiptir.

2. Özel ticaret Ģirket statüsü bu amaçla kurulmuĢ tesise kayıtla beraber Ģimdiki ve

gelecekteki yıl için verebilir. Bu statüsü sunduğunda sertifikası da verilir. Gürcisatanda

ekonomik faaliyetleri yapan yabancı tesisin özel ticaret Ģirketi sunma hakı var ve bu

maddesine göre izinli faaliyetleri yapmak amacıyla ayrı tesisi ek olarak kayıt yapabilir.

(8.11.2011. N5202)

3. Tesise özel ticaret Ģirketi statüsü vergi dairesi sunar. Bu stasüsü sunma formu

maliye bakanı tarafından belirlenir.

4. Özel ticaret Ģirketi statüsü olan kurulumun haklarıdır :

a) Yabancı malın yeniden ihracaat etmesidir

b) Yabancı malı özel ticaret Ģirketi statüsü olan ve olmayanlar tesislere teslim

etmesidir.

c) Sonraki yeniden ihracaat etmesi veya/ve teslimi için özel ticaret Ģirketi statüsü

olmayanlar tesisisinden yabancı malı tarife fiyatidan daha düĢük fiyatla satın almasıdır.

d) Bu bölümün ,,a,, - ,,c,, maddelerinde belirtiği faaliyetlerden alınan geliri hariç

diğer geliri almasıdır (8.11.2011. N5202).

d. a) Bu kanunla gelir vergisinden muaflık olan gelir.

d. b) Ekonomik faaliyetlerinde 2 yıldan fazla genel araçları kullanarak alınınan gelir.

d.c) Bu kısmı dıĢında Gelir, "d. A" ve "d. B" maddelerini öngörülerek Gürcistanda

bulunan kaynaklardan vergi süresi 1 milyondan fazla değil ve onun tarafından ithalatılan

yabancı malın tarife değeri yüzde 5-tir.

5. Özel ticaret Ģirketi statüsü olan tesislere yasalanacaktır :

a) Gürcistana bu tesisi genel araçlara için ait ithaalat hariç mal ithallatı

yapmalıdır.

b) Tüm Gürcistanda Gürcistan malı sonraki teslimi amacıyla almalıdır.

c) Gürcistanda bulunan tesise/girimĢiciye veya/ve yabancı tesise hizmet vermelidir.

d) Bir depolama izni olan bir depo olmalıdır.

6. Vergi mükellefi tarafından özel ticaret Ģirketiden yabancı mal alındığında yıllık

geliriden çıkarılacak masrafı bu malın tarife değeriden fazla olmamalıdır. Bu kısıtlamaya

alıcı tarafından yapılan varlıklara ait masrafları girilmezdir ve özel ticaret Ģirketlere yapılan

ödemelerde geçerli değildir.

7. Özel ticaret Ģirketin statüsü tesisin yetkili kiĢinin yazdığı dilekçede verdiği

tarihinde iptal eder. Ayrıca dilekçe uygun yıl baĢlamadan 5 gün önce verilmelidir.

Madde 25. Uluslararası tesisi

1. Uluslararası tesisi serbest endüstri bölge tesisidir. Ona bu maddesine göre vergi

muaflık olarak uluslararası tesisi statüsü sunmaktadır.

2. Serbest endüstri bölge tesisine yetkili temsilcisinin dilekçe üzerinden gelecek yıl

için ve devlet kayıt yaptığında vermektedir ve kendi sertifikası sunmaktadır. uluslararası

tesisi statüsü 3 madde üzerinden iptal edilecek olay hariçtir.

3. Tesisin uluslararası statüsü raporlama zamanında iptal edilir :

a) Bu tesisin yetkili temsilcisi tarafından sunulan uluslararası statüsü iptala ilgili

dilekçe üzerinde (raporlama yılı dahil).

b) Bu tesis serbest endüstri bölgeden mal/hizmet teslimi bu bölge dıĢında Gürcistan

bölgesinde gerçekleĢtirdi.

15

c) Bu tesis serbest endüstri bölgesinde mal/hizmet teslimi uluslararası statüsü

olmayan kiĢiye yaptı.

d) Bu tesisi için hizmeti uluslararası statüsü olmayan kiĢi ve Gürcistan mevzyatla

tescil olan vergi mükellefi yapar ama aĢağıda verdiği durumları hariç :

d. a) serbest endüstri bölgesi yönetim veya/ve idare tarafından koruma için hizmet

veya/ve mülkün kira transferi yaptığında

d.b) UlaĢtırma, haberleĢme, kanalizasyon, muhasebe ve / veya danıĢmanlık

hizmetleri, lisanslı finansal kurum ve / veya finansal hizmetler ile mali iĢlemlerin yanı sıra

kurulum, montaj ve / veya inĢaat hizmetlerinin temel araçları olduğunda

d. c) Hükümet tarafından sağlanan hizmetler olduğunda

4. Hükümet kaynağı için mükellef tarafından tescil uluslararası hukuk ve uluslararası

Ģirketlerin statüsü olmayan kurumsal sınırlıdır ve iĢletmenin uluslararası tesisi statüsü iptal

sebebi olacak malların listesini belirleme hakkına sahiptir.

41. uluslararası tesisleri isletme ve yatırım projelerı gerçekletirmeyi desteklemek için

Gürcistan baĢbakan tarafından bakanlar kurulu kurulur. Bakanlar kurulu uluslararası tesisi

için uluslararası tesisi statüsü iptal yapmadan Gürcistan mevzuatla sınırlı faaliyetlerin

hakları vermeye ilgili önerir. (24.06.2011. N4963)

42. Gürcistan hükümeti bakanlar kurulu tarafından sunulan önerin üzerinde

uluslararası tesise Gürcistan mevzuatına göre sınırlı faaliyetleri hakları uluslararası tesisi

statüsü iptal yapmadan verir. Bu durumda Gürcistan hükümeti gümrük vergisi uygulamasına

ve miktarını belirleme hakkına sahiptir (24.06.2011. N4963)

43. Bu maddenin 41 kismiyle öngörülen bakanlar kurulun faaliyetleri Gürcistan

Hükümeti tarafından belirlenir (24.06.2011. N4963)

5. uluslararası tesisi statüsü olmayan ve Gürcistan mevzuatla tescil olan vergi

mükellefi tarafından uluslararası tesise 4 maddesinde öngörülen mal hariç mal teslimi bu

kanunun 18 maddesinde belirtilen piyasa fiyatla gerçeklestirmelidir.

6. Bu maddenin 5 kismiyle öngörülen malın teslimi yaptıktan sonra ortaya çıkan vergi

yükümlüğü uluslararası tesisi statüsü olmayan ve Gürcistan mevzuatla tescil olan vergi

mükelleflere aittir. Uluslararası tesisine bu maddenin 5 kismiyle öngörülen mal teslim edildi

ve Gürcistan mevzuatla tescil olan vergi mükellefi tarafından bu malı alındı. Eğer:

a) Onlar ilgili kiĢiler ise

b) Uluslararası tesisi statüsü olmayan ve Gürcistan mevzuatla tescil olan vergi

mükelleflerinden mal alan kiĢi üçüncü kiĢi olarak hareket eder ve vergi dairesine kendi

kuruluĢ üyelerin bilgileri göstermez ve onun Ģirketiyle Gürcistan arasında bilgi değiĢime

konusunda sözleĢme olmaz.

7. Uluslararası tesisin Gürcistanda, serbest endüstri bölgesinde uluslararası tesisi

statüsü olmayan ve Gürcistan mevzuatla tescil olan vergi mükelleflerinden alınan malın

teslimi hakı yoktur.

8. Bu maddenin 4-7 kismilerin hususları uluslararası tesisi statüsü olmayan ve

Gürcistan mevzuatla tescil olan vergi mükelleflerin tarafından uluslararası tesise yakit, yağ,

elektrik, su veya/ve doğal gaz teslim edilmeye ilgili uygunlamaz.

9. Gürcistan hükümeti uluslararası tesisi statüsü olmayan kurumsal hale getirecek ve

iĢletme için mükellef tarafından tescil edebilecek hizmetlerin listesini belirlemek hakkına

sahiptir.

16

10. Uluslararası tesisi statüsü olmayan ve Gürcistan mevzuatla tescil olan vergi

mükellefleri ve uluslararası tesisi bu maddenin üçüncü bölümün ,,D,, paragrafında ve 9 –

uncu maddesinde öngörülen hizmeti yapmak/almak konusunda vergi dairesine Maliye

bakanı tarafından onaylamıĢ kurala uygun olarak bildirmesine görevlidir.

11. Serbest endüstri bölgesinin tesisi ve vergi mükellefi kayıt durumu Maliye Bakanı

emriyle belirlenir.

12. Bu maddenin 41 ve 42 kismileriyle öngörülen durumlarda uluslararası tesisi

tarafından Gürcistan mevzuatla tescil olan vergi mükelefine mal vererek alınan kar

vergilendirmesi amaçları için alındığı geliriden masrafları orantılı payıdan çıkarılacaktır.

(24.06.2011. N4963)

Madde 26. Özel ticaret bölgesi (8.11.2011. N5202 2012 yılı ocağın 1-den yürürlüğe

girecektir)

1. Özel ticaret bölgesi (sonrada ÖTB) statüsü Gürcistan kendi ticaret kuruluĢu olan

veya Gürcistan hükümeti inisiyatifle tüzel kiĢiye verilecektir.

2. Ticaret örgütlemesi kiĢi veya/ve bir grubun tarafından toprakları üzerinde bulunan

piyasa veya/ve bina bölgesinde ticaret alanın kiralanmasıdır.

3. Ticaret örgütlemesi yapana ÖTB statüsü gelecek takvim yıldan, yeni tesisin vergi

dairesine tescil olduğunda ise kayıtla beraber verilecektir.

4. ÖTB statüsü olan kiĢi görevlidir:

a) ÖTB bölgesinde ekonomik faaliyetleri için malın hareketini hesaplaması

sağlanmalıdır.

b) Bu kanun 1331 maddesine uygun olarak ticaret alanın veya/ve bu kiranin gelir

vergini ÖTB bölgesinde faaliyet kisminde ödemelidir.

c) ÖTB bölgesinde her malın koruyucu aracıyla iĢaretlenir ve satılan mala için

ödeme yazar kasayla yapılır bu maddenin 5-inci kısmıyla öngörülen olayları hariçtir.

5. Eğer ÖTB bölgesinde yönetici bu bölgede 4-üncü madde ,,c,, kısmıyla öngörülen

iĢartleme olmamadığını ispat ederse Gürcistan hükümeti ÖTB bölgesinde faaliyetleri yapan

kiĢilere ÖTB deposunda vergilendirme hakı verir.

6. ÖTB ticarı alanı kiralayan ve sabit ticarı alanla mal satan tüzel kiĢi bağımsız vergi

raporlama ve vergi borcu gerçekleĢtirme hakkına sahiptir.

7. ÖTB - operasyonu Gürcistan Hükümeti tarafından belirlenir.

8. Gürcistan hükümeti Gürcistan mevzuatına uygun olarak ÖTB düzenlemesi

sağlamak için kiĢiden bu sağlama araçları ve bunların mıktarını belirlenmesi isteme hakkına

sahiptir.

Madde 27. Tesis iĢletme yeri

1. Tesis iĢletme yer olarak tesisin devlet kayıdı kabul edilir, kayıt olmadığı takdirde

ise kuruluĢ belgesinde verilen hukuk adresi (tüzük, anlaĢma).

2. Eğer tesis faaliyetleri devlet kayıdı olmadan yaparsa ve kuruluĢ belgelerinde tesisin

iĢletme yeri belli değilse onun iĢletme yer olarak mevcut yeri sayılır. Bu yeri vergi dairesi

tesisin tarafından verilen evrakları üzerinde belirlenir aksi takdirde mevcut bilgi üzerinde

belirlenir.

3. Ġlgili bilgi olmadığı ve tesisin genel iĢletme yeri belirmediği takdirde onu iĢletme

yer olarak tesisin yönetim yeri kabul edilir.

17

4. Bu kanunun 21-inci maddesnin ,,c,, kısmıyla öngörülen tesisin iĢletme yeri olarak

sözleĢme iĢleri yapan kiĢinin iĢletme yeri kabul edilir. Eğer sözleĢmenin bir tarafı Gürcistan

tesisi veya yerli ajan özel kiĢiyse ortak faaliyetleri sonuçları muhasebe vergi vergilendirme

amacıyla kendisi yapar. ĠĢler yönetimi kime ait fark etmezdir. Eğer iĢler yönetimi ortak

faaliyetleri sözleĢmenin bir veya birkaç kiĢiye ait değilse ve onlar iĢleri beraber yaparsa

iĢletme yeri olarak Gürcistan tesisi yeri kabul edilir. Eğer ortak faaliyetleri sözleĢme kiĢileri

sadece yerli ajan özel kiĢileriyse ve iĢler beraber yapalarsa, tesis yeri vergi dairesi onlar

tarafından sunulan bilgileri üzerinde belirlenir. Bu bilgileri olmadığı takdirde veya Ģüpheli

bilgileri verdiğinde mevcut biigileri üzerinde belirlenebilir.

Madde 28. Tesis yönetim yeri

1. Tesis yönetim yeri olarak tesisi mevcut yönetim yeri kabul edilir. Burada kuruluĢ

evraklara (tüzük, anlaĢma) uygun olarak tesisin müdürlüğü (yönetim grubu) yüksek kontrol

makamların faaliyetlerinden alınan vergileri yerleri olmasına rağmen yöneticilik yapar.

2. Bu kanunun 21-inci maddesinin ,,c,, kısmıyla öngörülen tesisin yönetim yeri

olarak onun faaliyetlerin yeri kabul edilir.

3. Eğer tesisin baĢinda yöneticiyse (baska tesis veya özel bir kiĢi) ve sözleĢmeye

dayanarak yöneticiliği yaparsa tesis yönetim yeri olarak yönetici tesisi yada özel kiĢinin

konut yeri kabul edilir. Benzer Ģekilde tesis yönetim yeri baĢka tesis ya da özel kiĢi

tarafından uygun sözleĢmeye dayanarak veya karar olmadan belirlenir.

4. Tesisin yönetim organı ya da faaliyetlerin devamli yeri yoksa ya da direk yönetici

tarafında yöneticilik yapılmıyorsa yönetim yeri olarak tesisin yönetim organın faaliyetlerin

yeri kabul edilir (idare, müdürlüğü, yönetim, merkez muhasebe veya benzer organları).

Madde 29. ĠĢyeri

1. Gürcistanda yabancı tesisi veya mukim olmayan özel kiĢin iĢyeri olarak belli bir

yeri kabul edilir. Bu iĢyeri kullanarak kiĢi Gürcistanda kısmen ya da tamamen ekonomik

faaliyetlerle vekil faaliyetleri dahil yapar. 6, 9 ve 12 maddelerinde öngörülen olayları harıç.

2. ĠĢyerine eĢittir :

a) ĠnĢaat alanı, kurulum veya montaj projesı ve ona ilgili kontrol faaliyetlerin

gerçekleĢtirmesidir.

b) Cihaz ve yapı, sondaj ekipmanları veya doğal kaynakları kontrol için kullanılan

gemiler ve onlara ilgili kontrol faaliyetlerin gerçekleĢtirmesidir.

c) mukim olmayan kiĢi tarafından sürekli üsünde ekonomik faaliyetleri

gerçekleĢtirmesidir.

d) Yabancı tesisi yönetim yeri, Ģube, temsilcilik, bölüm, büro, ofis, ajans, fabrika,

maden, taĢ ocağı ve diğer doğal kaynakların çıkarılması veya diğer yerlerde iĢletme

faaliyetlerinin diğer herhangi bir alt yönetimi.

3. Bu maddenin 1 ve 2 – inci paragrafları mukim olmayan taĢeronlar tarafından

hizmetlerin iĢleme petrol ve gaz iĢlemlerin kanununda tanımlandığı gibi "Petrol ve Gaz" için

geçerli değildir.

4. Bu maddenin birinci ve ikinci paragraflara rağmen Gürcistanda yabancı tesisin

iĢyeri olarak onun adından veya/ve baĢka kiĢi tarafından (5 maddede öngörülen kiĢi) 3 aydan

fazla yönetilik yaılması kabul edilir. 5 ve 6 maddelerinde öngörülen olayları harıç.

5. Yabancı tesisi veya yerli ajan olmayan özel kiĢi Gürcistanda ekonimik faaliyetleri

mevzuatla belirtelmiĢ profesyonel stastüsü olan broker veya acente aracıyla yaparsa ve bu

18

kiĢiler yetkili değilerse onların faaliyetleri Gürcistanda yabancı tesisi veya mukim iĢyerini

olarak sayılmazdır.

6. Yabancı tesisi veya Gürcistanda bulunan baĢka tesise kendi elemanların

gönderilmesi ve onlar gönderdiği tesisin kontrolü altındayse Gürcistanda yabancı tesisi veya

mukim iĢyerini olarak sayılmazdır.

8. Yabancı tesisi veya mukim olmayan özel kiĢin Gürcistan tesisin veya kuruluĢun

kontrol etmesi Gürcistanda yabancı tesisi veya mukim iĢyerini olarak sayılmazdır.

9. Gürcistanda yabancı tesisi veya mukim olmayan özel kiĢin iĢyeri burada bulunan

tesislere ait değildir aĢağidaki olaylar olduğunda :

a) Bu yabancı tesisin veya mukim olmayan özel kiĢine ait malın saklaması veya

sergileme amacıyla;

b) Bu yabancı tesisin veya mukim olmayan özel kiĢine ait malın stok yapması – baĢka

kiĢi tarafından iĢtetilme amacıyla;

c) Bu yabancı tesisin veya mukim olmayan özel kiĢine ait malınsatın alması veya

bilgileri toplaması amacıyla;

d) Bu yabancı tesisin veya mukim olmayan özel kiĢin hazırlanma veya yardımcı

herhangi bir faaliyeti gerçekletirmesi amacıyla;

e) Bu yabancı tesisin veya mukim olmayan özel kiĢin adıyla kredi verilmesi, mal

teslimi veya teknik hizmeti vermesine ilgili sözleĢme hazırlanması veya/ve ımzalanması

amacıyla;

f) ,,a,, -,,e,, paragraflarla öngörülen faaliyetlerin Ģekilleri herhangi bir kombinasyonla

gerçekleĢtirmesi amacıyla;

10. Gürcistanda yabancı tesisin veya mukim olmayan özel kiĢin iĢyeri olarak bu

maddenın 11 paragrafa uyumlu olarak kayıt, ona yetki verilmesi veya onun tarafından

faaliyeti yapılması zamanı kabul edilir.

11. Gürcistanda yabancı tesisin veya mukim olmayan özel kiĢin iĢyerin kayıdın

görevi vergi dairesine aittir. Vergi dairesi uygun bir kütüğü yapar. Kayıt ve kütük yapma

kuralları maliye bakanı belirlenir.

12. Gürcistanda yabancı tesisin veya mukim olmayan özel kiĢin mülkinin kiraya

vermesi veya gaspetmesi Gürcistanda yabancı tesisi veya mukim iĢyerini olarak sayılmazdır.

Ayrıca KiĢin kendisi temsilci veye çalıĢanın aracığıyla devamli mülki alma faaliyetlerin

hizmetleri ve denetimi benzer olaylari hariçtir (8.11.2011. N5202).

Madde 30. TeĢkilat

1. TeĢkilat olarak aĢağidaki varliklar sayılır :

a) Ticari olmayan tüzel kiĢilerle toplumsal veya din teĢkilatlar (örgütler), kuruluĢlar

Gürcistan mevzuatla göre ya da yabancı mevzuytla kurulmuĢ Gürcistanda bulunan Ģubeler

ve benzer dernekler aracığıla faaliyetleri tamamen veya kısmen gerçeklestirler. Ayrıca

bütçe teĢkilatları, kamu tüzel kiĢiler, Ģirkerler ve kurumlardır.

b) Uluslararası (devletlerarası, hükümetler arası, diplomatik) organizasyonları –

Uluslararası hukukla düzenlenen teĢkilatlar, Büyük elçilikleri, konsolosluklar, Yabancı

ticari olmayn teĢkilatlar.

2. TeĢkilat faaliyet yeri ve yönetim yeri bu kanunla belirlenir.

3. Gürcistan veya yabancı teĢkilat statüsü tesise bu kanuna daynarak verilir.

4. TeĢkilat ekonomik faaliyetleri yapıyorsa, onun mülki ve faaliyet kısmı, ekonomik

faaliyetlere ilgiliyse teĢkilatin mülki ve faaliyetler olarak kabul edilir. Ekonomik faaliyetlere

19

ilgili mülki ve faaliyetleri hesaplama amacıyla teĢkilati tarafından alınan geliri ekonomik

faaliyetlerle alınan gelirin eĢittir.

Madde 31. Bütçe teĢkilati (28.10.2011. N5173 2012 yılın 1 ocaktan yürlüğüne

girecektir)

Bütçe teĢkilati olarak harcama yapan teĢkilati veya/ve bütçeyle öngörülen

programları/altprogramları cıvarında para harcama yetkili olan teĢkilatidir. O kendi bütçe

projesi hazırlanması, bütçe tamamlanması ve hesaplaması kurallar ve prösedürlerle yapar.

Madde 32. Hayırseverlik teĢkilatlar

1. Hayırseverlik teĢkilatlar olarak hayırseverlik teĢkilat statüsü olan teĢkilatidir.

2. Hayırseverlik teĢkilat statüsü hayırseverlik iĢler yapma amacıyla kurulmuĢ ve

mevzuatla göre kayıtlı olan teĢkilatlara verilir. Onun 1 yıllık tecrübesi var ve bu kanun

Ģartlara uygun olmalıdır.

3. TeĢkilatin genel amaçlara hitmet veren yardımcı ekonomik faaliyeti kendi

hayırseverlik huysu değiĢtirmezdir.

4. Hayırseverlik statüsün verilmesi, iptal etmesi ve alınması gelir dairesiyle maliye

bakanı tarafından yapılır.

5. Hayırseverlik statüsün verilmesi teĢkilatin yazıli dilekçe üzerinde olur. Dilekçede

teĢkilatin

a) Adı

b) Örgütsel - yasal formu

c) Genel amaçları

d) son yılın faaliyetlerin genel yönleri

e) Genel müdürlüğün ve Ģubeler adresleri

verilmesi gerekir.

6. Dilekçenin ekteyse :

a) TeĢkilatin tüzüğün kopyası

b) Devlet veya/ve vergi kayıt belgesin kopyası

c) Son yılın faaliyetin raporu (projeler, hizmetler)

d) Bağımsız mali müĢavir tarafından onaylı son yılın fınans belgesi (bilanço ve kar ve

zarar hesabı)

7. Dilekçe üzerinde gelir idaresi baĢkanı bir ay içerisinde delilli karar verir. Bu sürede

karar verilmezse stastüsü verilmiĢ olarak sayılır. Statüsü süresizdir ve yürürlüğe verilince

girer.

8. Statüsü verilmiĢ teĢkilatina statüs sertifikasi verilir. Bu sertifika aĢağidaki hususları

içerir:

a) TeĢkilat adı, örgütsel - yasal formu

b) statüsü

c) Genel müdürlüğün adresi

d) Statüsü verme tarihi ve numarası

e) TeĢkilatin kimlik numarası

9. Statüsü sunulmakla beraber teĢkilata bu kanunla öngörülen ek görevleri ve

sorumlukları. Özellikle teĢkilat vergi makama her yılın 1 nisana kadar aĢağidaki belgeleri

sunmalıdır :

a) Son yılınki faaliyetlerin program hesabi (ekonomik faaliyetleri dahil)

b) Alınan gelir kaynakları ve masrafları gösteren finans hesap raporu

20

c) Bağımsız mali müĢavir tarafından onaylı son yılın fınans belgesi (bilanço ve kar ve

zarar hesabı)

10. Son yılınki faaliyetlerin program hesabi (ekonomik faaliyetleri dahil) tüm ilgili

kiĢileri için yayınlanmalıdır.

11. Hayırseverlik teĢkilat geliri ve varlıkları dağılımı yönetim kurulu, teĢkilat ve vasi

üyeler arasında mümkün değildir. Hayırseverlik teĢkilatı tasfiyesi sonra onun mülki yetkili

kiĢi kararıyla benzer amacı olan hayırseverlik teĢkilata verilecektir. Hayırseverlik teĢkilati

statüsü olan devlet mülki temelinde kurulmuĢ hukuk tüzel kiĢin tasfıyesinden kalan mülki

devlete devredilir.

12. Hayırseverlik teĢkilat statüsü iptal edilir :

a) TeĢkilat inisiyatifle

b) Onu aldığı takdirde

13. Hayırseverlik teĢkilattan statüsü

a) Bu kanunu Ģartlarını ihlal edilirse

b) Devlet veya/ve vergi kayıdı iptal edilirse aldıracaktır.

14. Bu kuralları ihlal olduğu için statüsü aldığı takdirde teĢkilat vergi avanatjları geri

vermesine zorundadır.

15. Hayırseverlik teĢkilat tarafından bu Ģartları ihlal edildiği takdirde vergi dairesi

gelir dairesi baĢkani için yazı hazırlamadan önce teĢkilata mesaj gönderip bu Ģartları yerine

getirmesi için biı aylık süresi verir.

16. Statüsü olmayan hayırseverlik teĢkilat statüsü en geç bir yıl sonra yeniden istemesi

hakkına sahiptir.

17. Gelir dairesi hayırseverlik teĢkilatların kaydı tutar. Kayıdı aĢağıdaki bilgileri

içerecektir :

a) TeĢkilatın adı

b) Genel müdürlüğü, Ģubeler ve temsilciklerin adresleri

c) Genel amaçlar

d) Statüsü sunma tarihi ve numara

e) Yönetim yüksek makamın her üyenin bilgileri ve adresleri

18. TeĢkilat hayırseverlik teĢkilatın kayıtlarda herhangi bir değiĢikliği yapildiğinda

vergi makama yazılı olarak bildirmelidir.

19. Hayırseverlik teĢkilatın kayıtları tüm ilgili kiĢileri için ulaĢılabilir olamlıdır.

Madde 33. Dini teĢkilatı

Dini teĢkilat olarak dini faaliyetleri gerçekletirmeye için kurulmuĢ ve mevzuytla

kayıtlı olan teĢkilat kabul edilir.

Madde 34. Gürcistan yerli ajan olan ve olmayan kiĢiler

1. Özel kiĢiler olarak kabul edilir :

a) Gürcistan vatandaĢlari

b) Yabancı ülke vatandaĢları

c) VatandaĢliği olmayan kiĢiler

2. Gürcistan mukim olan kiĢi olarak bir yıl boyunca Gürcistanda 183 gün ya da fazla

zamanla kalan özel kiĢi veya bu vergi yıl içerisinde yabancı ülkede gürcistan iĢleri yapan

kiĢi kabul edilir.

3. Gürcistanda fiilen olmak dönemi olarak kiĢinin gürcistanda olma zamanla, yurt

dıĢında tedavi görmesi, görevle gönderilmesi ve öğrenmesi de sayılır.

21

4. Özel kiĢin Gürcistanda olma zamanı fiilen olmak zamanı değildir :

a) Diplomatik veya konsolos statüsü olan kiĢi ya da bu kiĢin aile üyesi

b) Gürcistan uluslararası sözleĢme uygun olarak uluslararası teĢkilatin elemanı

veya Gürcistanda yabancı ülkenin elemanı olarak çalıĢan kiĢi ya da bu kiĢin aile üyesi gürcü

vatandaĢı hariçtir.

c) Bir yabancı ülkeden diğer ükle gürcistan üzerinden geçmesidir.

d) Tedavi görmek ya da tatile gitmektir.

5. Gürcistanda fiilen olmak dönemi olarak kiĢinin gürcistanda olma gün kalıĢ

süresi belli olmamasına rağmen sayılır.

6. Gürcistan mukimi bu maddenin 2 paragrafta öngörülen olay dıĢında önemli

mülkiyet olan kiĢiye maliye ve adalet bakanlar tarafından belirtilen kuralar ve koĢularda

verebilirdir. Önemli mülkiyet olan kiĢi ,,menkul kıymetler piyasası,, Gürcistan kanunla

belirtilen kiĢidir.

61. Eğer özel kiĢi herhangi bir ülke mukimi olarak sayılmazsa onun vergi dairesine

baĢvurduğu takdirde o gürcistan vatandaĢıyse gürcistan mukim olarak kabul edilir.

(8.11.2011. N5202)

7. Gürcistan mukim olmayan kiĢi olarak bu maddesine göre mukim olmayan özel

kiĢi kabul edilir.

8. Mukimlik veya mukim olmayan statüsü her vergi dönemi için belirlenir. Ayrıca

özel kiĢi geçen vergi döneminde mukim olarak kabul edildiyse gelecek vergi döneminde

mukim belirtileceğinde bu öngörülmezdir.

Madde 35. Özel kiĢi ikamet ve fiilen olma yeri

1. Özel kiĢin ikamet yeri olarak onun tarafından oturmak için seçilen yeri veya onu

fiilen olmak yeri eğer bu maddede baĢka birsey öngörülen değilse kabul edilir.

2. ReĢit ikamet yeri olarak ebeveyn ikamet yeri, vasi veya veli olan kiĢi ikamet yeri

olarak ise vasinin ikamet yeri kabul edilir.

3. Özel kiĢinin fiilen olma yeri olarak onun ikamet ettiği yeri eğer bu maddeyle

baĢka birĢey öngörülen değilse kabul edilir.

4. Askeri elemanın ve devamli bir yerden diğer yere geçen kiĢin fiilen olmak yeri

olarak onun Ģu anda ikamet ettiği veya kayıt yeri kabul edilir (konuĢ veya tesisin konum gibi

yeri dahil).

5. Eğer özel kiĢin birkaç tane oturma evi varsa (apartman veya diğer konut) onun

ikamet veya fiilen olmak yeri vergi dairesi özel kiĢiyle anlaĢarak belirlenir.

Madde 36. GirimĢici özel kiĢi ve onun iĢyerini

1. GirimĢici özel kiĢi olarak

a) Bireysel giriĢimci – özel kiĢi – eğer kendisi ,,Girisimci hakkında Gürcistan

kanunun,, 2 maddesine göre belirtilen bireysel giriĢimciyse

b) Eğer özel kiĢi Girisimci hakkında Gürcistan kanunun,, 3 paragrafına göre

belirtilen faaliyetleri gerçekleĢtirirse sayılır.

2. Bu maddenin birinci kısmıyla belirtilen özel kiĢi tarafından ekonomik iĢlerin

kayıtsız, lısanssız veya izinsiz gerçekleĢtirmesi onun vergilendirme amacıyla özel kiĢi olarak

kabul etmemesine sebebi degildir.

3. GirimĢici özel kiĢin iĢyeri olarak onun ekonomik faaliyetlerin yeri kabul edilir.

Madde 37. Mükellef temsilcisi

1. Mükellefin vergi iĢlerine kendi yasal veya yetkili temsilcisi aracıyla katılma

22

hakkına sahiptir. Vergi iĢlerinde onu direk katılmaması kendi temsilcisi sahip olmama

hakkini veya temsilicin direk bu iĢlerine katılmama hakkini dememektedir.

2. Tesis/teĢkilatin temsilcisi olarak kendi organları veya/ve gürcistan yasal ve

kurumsal belgelerle belirtilen diğer yetkili kiĢiler kabul edilir. Özel kiĢin temsilcisi olarak bu

kanun ve gürcistan mevzuatın üzerinde iĢ yapan kiĢi kabul edilir.

3. Mükellefin yasal temsilcisin vergi iliĢkilerine ilgili eylemi bu kiĢin eylemi olarak

kabul edilir.

4. Mükellefin yetkili temsilcisi olarak vergi dairesinde, diğer vergi iliĢkilerinde veya

mahkemede mükellefin yararlarını teslim eden kiĢi kabul edilir.

5. Tesis/teĢkilatin yetkili temsilcisi vekaletname üzerinde, özel kiĢin yetkili temsilci

ise noter tarafından tasdikli veya ona benzer bir evrakla faaliyette bulunur.

Bölüm IV

Mükellefin yasal koruması

Madde. Bilgi isteme hakı

1. Mükellefin vergi dairesinden gürcistan vergi kanunları uygulamaya ilgili bilgi

almak hakkına sahiptir. O kurallara dayanarak mevcut bilgileri inceler.

2. Mükellefin yasama organlara ve diğer kontol kurumlara vergi hesaplama ve ödeme

belirlenmesine ilgili evrakları sunmama hakkına sahiptir, eğer bu kanunla bu yetki diğer

organlara verildiyse o bu hakkına sahip değildir.

Madde 39. Vergi gizliği

1. Vergi dairesine giren mükellefine ilgili herhangi bir bilgi, onun statüsü, adı, adresi,

kimlik numarası ve tapu sicildeki bilgi hariç vergi gizliği olarak kabul edilir.

2. Vergi dairesi, kendi personeli, ziyaret uzmanı veya/ve eksper mükellefe ilgili

bilgileri korumak zorundadır. Onun mükellefe ilgili bilgileri aĢağidaki kiĢilere iletim hakı

vardır:

a ) Gürcistan maliye bakanliğı ve uyuĢmazlık çözüm Kurulu üyelere resmi görevlereini

yerine getirmek amacıyla

b) Yasama organlara – cezai kovuĢturma altında olan kiĢilerine ilgili bilgi almak

amacıyla

c) Mahkemeya - vergi mükelleflerinin vergi yükümlülüğü veya sorumluluğu

belirlemek amacıyla

d) Diğer devletlerin vergi makamlarına – Gürcistan uluslararası anlaĢmaya uygun

olarak

e) Gürcistan adalet bakanlığı içinde olan kamu hukuku tüzel kiĢilere (sonrada ulusal

icra bürosı) ve özel icracıya - Ġcra Ulusal Bürosu "Uygulama Kitabı" uygulanarak

sözleĢmeye göre öngörülen yetkiliği gerĢekleĢtirme amacıyla ;(20.12.2011 N 5556)

f) Gürcistan ulusal istatik ofise – Gürcistan hükümeti tarafından kurulan kurallara

uygun olarak

g) Gürcistan denetim odasına – hakim kararı üzerinde ,,Gürcistan denetim odası,,

kanunla kurulan yetkiliği

h) Gürcistan adalet bakanlığı içinde olan kamu hukuku tüzel kiĢiye – Tapu sicile

(sonrada tapu sicil) , vergi dairesine ve tapu sicil arasında ımzalanmıĢ anlaĢmaya göre

öngörülen yetkiliği gerçekleĢtirmek amacıyla (22.02.2011. N4206)

j) Gürcistan hükümeti tarafından belirlenen kiĢilere maliye bakanın kurulan kurala

23

göre vergi mükellefine vergi borcuya ilgili bilgi vermek amacıyla (24.06.2011. N4963)

ı) Bu kanunun 49 maddenin 6 paragrafla öngörülen kiĢilere – vergi kontrolü

uygulaması için gerekli bilgileri vermek amacıyla 24.06.2011. N4963)

i) Gürcistan adalet bakanlığı içinde olan kamu hukuku tüzel kiĢiye – Tapu sicile -

Gürcistan mevzuatla öngörülen yetkiliği uygulama amacıyla (20.12.2011 N 5556)

k) Gürcistan ulusal bankası yanında kurulmuĢ kamu hukuku tüzel kiĢiye – Gürcistan

finans gözlemci grubuna - Gürcistan mevzuatla öngörülen yetkiliği uygulama amacıyla (20.12.2011 N 5556)

3. Vergi dairesinin personeli kendi görevi yerine getirmesi sirasında elde edilen

bilgilerin gizliği korumak zorundadır, kiĢisel amaçlara için kullanmamalıdır veya baĢka bir

kiĢiye aktarmamalıdır. Vergi gizliği içeren evraklarin kaybetmesi veya açıklanması

gürcistan mevzuatına göre sorumluluğu yaratır.

4. Vergi dairesinde vergi gizliği içerilen bilgilerin saklama ve iĢletme kendi özel rejimi

var. Bu bilgilere dokunma izni sadece maliye bakanı tarafından belirtilen yetkili kiĢelere

kurulan kurala göre verilir.

5. Vergi mükellefi yazılı onayı olduğunda kendi bilgileri diğer kiĢiye devrebilir.

Mükellefin tarafından kendi vergi bilgilerin halk, kitle haberleĢmelerde açıklanması veya/ve

yayınlaması üçüncü kiĢiye bilgi verme izni olarak kabul edilir.

6. Bu madde gelir dairesi tarafından bu kanunun 44 maddenin 6 paragrafla öngörülen

kamu bildirimle ekonomik faaliyetlerin sahte vergi belgeleri uygulayan kiĢilerin hakkında

bilgi yayınlaması için geçerli değildir. 20.12.2011 N 5556)

Madde 40. Vergi imtiyazla kullanım ve aĢırı ödenen verginin geri alma hakları

Vergi mükellefin vergi imtiyazla kullanım ve vergiden serbest bırakma hakı var,

Gürcistan vergi mevzuatla kurulan kurallarla belli bir sürede fazla ödenilen parası geri

alabilir ya da/ve fazla ödenilen para veya/ve müeyyide olarak sayılabilir.

Madde 41. Vergi mükellefin meĢru çıkarların koruması

1. Vergi mükellefin hakı vardır :

a) ġahsen veya kendi yasal temsilcisi aracığıyla vergi dairesinde çıkarlarını temsil

edip irtibat kurabilir. Ayrıca istediği zaman kendi temsilcisi değiĢtirebilir.

b) Kanuna dayanarak kendine sunulmuĢ vergi talebi, vergi dairesim ve onun yetkili

kiĢilerin kararları ve yelemleri temyiz yapabilir.

c) Onun karĢısına yapılan vergi denetime katılabılır. Denetim raporları ve

kararların orijinal belgelri veya onayılı kopyaları alabilir. Ayrıca eylemler

yaptığında gürcistan mevzuatı koruması isteyebilir.

d) Vergi dairesine ve onun yetkili kiĢiye vergi denetim, hesaplama ve ödenmeye

ilgili açıklama sunabilir (8.11.2011. N5202)

e) Bu kanunla belirtilen olayları olduğunda gürcistan mevzuatına göre kendi

tarafından yapılan vergi suçlarına karĢı uygun sorumlulukların uygulanması,

hafiflenmesi veya serbest bırakılması isteyebilir.

f) Vergi denetim baĢlamadan önce vergi dairesinden denetime ilgili bilgi isteyebilir.

g) Vergi muafiyeti de dahil olmak üzere vergi imtiyazları, ve vergi avantajları

kullanma hakkını onaylayan belgeleri vergi dairesine veya vergi ajana sunabilir.

h) Vergi dairesinin persolin bu maddeye ve gürcistan diğer kanunlara uygun

olmayan istekleri yapmayabilir.

24

i) Vergi dairesi personelin tarafından verilen kararların ve eylemleri dolayı

oluĢturan zararın kanunla tazminatını isteyebilir.

2. Vergi mükellefin hakları ve yasal çıkarları idare ve mahkeme olaylarında

garantilidir.

3. Vergi mükellefin hakları ve yasal çıkarları korumaması veya düzgün olarak

yapmaması yasal olarak öngörülen sorumluğudur.

Madde 42. Vergi ulusal koruyucu (Ombudsmanlık)

1. Vergi ulusal koruyucu (Ombudsman) gürcistanda vergi mükelleflerin hakların ve

yasal çıkarlarını korur, ihlal edilen hakları inceleyip iade etmeye yardım eder.

2. Vergi ulusal koruyucu (Ombudsman) vergi mükelleflerin hakları ihlalere ilgili

Ģikayetleri inceler.

3. Vergi ulusal koruyucu (Ombudsman) kendi çalıĢmalarında gürcistan anayasa, diğer

kanunlar, uluslararası sözleĢme ve anlaĢma, uluslararası hukuk ve evrensel prensipleri ve

normlarla yönlendirir.

4. Vergi ulusal koruyucun (Ombudsman) vergi dairesinden mükellefi dilekçe veya/ve

Ģikayetiye ilgili açıklama alma hakına sahiptir.

5. Vergi mükellefenin hakları ihalale olduğunda vergi ulusal koruyucu (Ombudsman)

uygun bir makama baĢvurur ve bu hakların iadesine ilgili tavsiye verir.

6. Vergi ulusal koruyucun (Ombudsman) vergi mükellefi hakları koruyucu olarak

bildiği bilgileri saklamasını hakına sahiptir.

7. Vergi ulusal koruyucu (Ombudsman) Gürcistan parlamento bütçe komisyonuna

yılda bır kez vergi mükellefleri haklarına ilgili rapor sunar.

8. Vergi ulusal koruyucu (Ombudsman) raporu ülkede vergi mükellefleri hakları

korumaya ilgili değerlendirmeler, sonuçlar ve tavsiyeler içermelidir.

9. Vergi ulusal koruyucu (Ombudsman) Gürcistan baĢbakanla Gürcistan parlamento

tarafından tayin edilir.

10. Vergi ulusal koruyucu (Ombudsman) yetkisi, onun faaliyetlerin genel prensipleri

ve formları Gürcistan hükümeti tarafından belirlenir.

Madde 43. Vergi Mükellefi yükümlülükleri

1. Vergi Mükellefi yükümlü :

a) Gürcistan vergi mevzuatına göre kurulan kuralar ve koĢularla vergi yükümlü

yapmalıdır.

b) Uygun bir vergi dairesine veya girimĢiciler ve tüzel kiĢileri Tapu sicilde kayıt

yapmalıdır.

c) Vergi dairesine Gürcistan vergi mevzuatına uygun olarak beyannameleri,

hesaplamarı ve muhasebe belgeleri sunmalıdır.

d) Vergi denetimi olduğunda vergi dairesine hesaplamaya ilgili gereken evrakları

(bilgileri) sunmalıdır.

e) Vergi dairesi ve onu yetkili kiĢinin vergi ihlalere ilgili yasal talepleri yerine

getirmelidir ve bu kiĢi tarafından kendi görevi yapılıdığında engel olmamalıdır .

(8.11.2011. N5202)

f) Gerekli evrakları 6 yıl boyunca sakmalıdır :

f.a) Nesnelerin Vergilendirme ve vergi beyanname doldurması, gelir/kar alınması,

yapılan masraflar ve ödenilen vergi onaylaması içeren evrakları sakmalıdır.

25

f.b) Emtia beyanname evraği sakmalıdır. Onun gelir dairesine sunulması mecburiyet

değildir.

g) Vergi mükellefin belge kopyası ve perakende satıĢ olduğunda fiyat endeksi (ulusal

para birimi) müĢterilerin göze çarpan bir yere sergilemelidir.

g1) Gelir dairesi tarafından gürcistan mevzuatına göre seçılen kiĢiye tüketim

iĢaretleri/gerekli damga hitmetleri yaptığında engel olmamalıdır. (20.12.2011 N 5557)

h) Gürcistan vergi mevzuatında göre kurulan diğer yüküklerini yerine getirmelidir.

2. Gürcistan tesisi, organizasyon ve giriĢimci özel kiĢi vergi kayıdıya göre vergi

dairesine Gürcistan sınır dıĢında acılan banka hesapları (vadeli hesapları hariç) açmaya ilgili

bilgileri 5 çalıĢma gün içerisinde bildirmelidir.

3. Vergi mükellefi bu madenin 2 paragrafla öngörülen bilgi vergi dairesine maliye

bakanı tarafından onaylı Ģeklinde sunmalıdır.

4. Gürcistan vergi mevzuatı yükümlükleri veya düzgün yerine getirmediğinde vergi

mükellefine bu madde veya/ve gürcistan diğer kurallarla öngörülen sorumlukları atar.

Madde 44. Vergi mükellefle haberleĢme

1. Vergi mükellefi ve vergi davayı incelenen makam arasında haberleĢme (vergi

talebi, Ģikayeti dahildir) yazılı olarak veya internet ortamında yapılabilir ve bu

haberleĢmenin eĢit yasal gücü vardır.

2. Vergi mükellefi ve vergi davayı incelenen makam arasında yazılı olarak

gönderilecek herhangi bir doküman yetkili bir kiĢi tarafından imzalanmıĢ (onun adı, soyadı

ve konumu dahil) olmalıdır. Alacak olan kiĢiye dokümanın orijinalı veya onaylı kopyası

verilmelidir. (20.12.2011 N 5556)

3. Yazılı vergi talebi, haber, vergi mükellefin talebi, beyannamesi, Ģikayeti, diğer

dokümanı veya mektup direk alacak olan kiĢiye verildiyse veya posta yoluyla sigortalı olarak

gönderildiyse teslim olarak kabul edilir.

4. Posta yoluyla sigortalı olarak gönderildiği takdirde doküman/mektup teslim tarihi

olarak gönderdiği tarihi kabul edilir. Eğer doküman/mektup teslimi belirli bir sürede

yapmalıyse onun teslim tarihi olarak doküman/mektubun alacak olan kiĢiye verildiği tarihi

kabul edilir.

5. Vergi makamı tarafından kiĢiye internet ortamından gönderilen herhangi bir haber

veya diğer dokümanı alacak olan kiĢin tarafından alınınca teslim olarak kabul edilir. Bu

kanun 264 maddesinin 2 paragrafıyla öngörülen olaylarda internet ortamından gönderilen

haberi alacak kiĢi tarafından okununca veya mükellefin kullanıcı sayfada sergiledikten 30

günde kabul edilir. (20.12.2011 N 5556)

6. Eğer kiĢiye yazılı ve eloktronik dokümanı teslimi kurulan kurala göre verilmezse

gelir dairesi baĢkanı/onun yardımcısı veya icraci yetkili kiĢi resmi dokümanın dağılma

hakına sahiptir. Resmi dokümanı gelir dairesi veya icra ulusal bürosunun resmi web sitesine

ve diğer haber araçlarla yayınlanır. (14.06.2011. N4754)

7. Bu maddenin 6 paragrafta öngörülen olayıda vergi dairesi tarafından kiĢiye teslim

edilen dokümanı gelir dairesi veya icra ulusal bürosunun resmi web sitesine ve diğer haber

araçlarla yayınladıktan 20 gün sonra kabul edilir. (14.06.2011. N4754)

8. Vergi mükellef ve vergi davayı incelenen makam arasındaki haberleĢme kamu

dağıtımı Ģekli Gürcistan maliye bakanı emriyle belirlenir.

26

9. Vergi mükellefine haber veya diğer dokümanı teslimi vergi dairesinle yapılan

sözleĢme üzerinde icra ulusal bürosu sağlanırsa bu doküman yazılı doküman gibi hukuksal

gücü olan dokümandır. (20.12.2011 N 5556)

Bölüm III

Vergi mükellefine bilgi verme ve Gürcistan vergi makam sistemi

Bölüm V

Vergi mükellefine bilgi verme

Madde 45. Yükümlük taĢıyan iliĢkilerin yazılı/internet ortamla uygulaması

1. Vergi makamı tarafından vergi mükellefine göndirelecek herhangi bir bildirim

veya doküman yazılı veya eloktronik olmalıdır.

2. Doküman/mektup posta yoluyla sıgortalı Ģeklinde gönderildiyse (bu takdirde teslim

tarihi olarak alacak olan kiĢi aldığı tarihi sayılır) veya direk vergi mükellefine veya onu

temsilcisine verildiyse gönderilmiĢ olarak kabul edilir.

3. Bu kanunla belirtilen yetkilikleri uygulamasında vergi makamı maddi veya/ve

elektronik dokümanı (arĢiv malzemesi dahil) olarak herhangi bir doküman oluĢturabilir,

alabilir, gönderebilir, saklayabilir ve verebilir. Ayrıca elektronik haberleĢme sistemi ve

imzalama kullanabilir. Elektronik doküman yazılı doküman gibi hukuksal gücü olan

dokümandır.

4. Yükümlüğü belirtme talebi idari ve hukuk talebidir.

Madde 46. Gürcistan vergi mevzuatı uygulamasına ilgili yazılı açıklama verilmesi ve

kamu kararı yayınlaması

1. Vergi makamı vergi mükellefine yazılı açıklama göndermelidir. Yazılı açıklama

kiĢi tarafından mevzutına göre yapılacak ekomomik iĢlerine karĢi vergi makamın konumu

ifade eder. Belirtilen açıklama tavsiyedir.

2. Dava incelenen makamı tarafıdan verilen kararı üzerinde veya gelir dairesi

inisiyatifla maliye bakanı kamu kararı yayınlanır eğer dava incelenen makamı kararı

aĢağidaki gibi değilse :

a) Gürcistan mevzuatı normların açıklama ve anlaması için önemlidir.

b) Bulunduğu vergilendirme veya/ve ihlaliye yaptırım prensipleri/yöntemleri farklı

Ģeklinde kurulur.

c) Genel uygulama oluĢturması için önemlidir.

3. Bu maddenin 2 paragrafla öngörülen kamu kararı bireysel idari – yasal yelemdir ve

onun uygulamasına vergi makamı zorundadır. Ayrıca vergi mükellefi tarafından kamu

kararıya uygun olarak gerçekleĢtirilen iĢlemlere bu kanunla öngörülen yaptırım geçerli

değildir.

4. Kamu kararı yayınlama formu Gürcistan maliye bakanı belirlenir.

Madde 47. Ön kararı

1. Gelir makamı kiĢi baĢvurduğu üzerinde uygulanacak iĢlemlere göre vergi

hesaplama veya /ve yükümlüğe ilgili ön kararı yayınlamalıdır.

2. Ön kararı baĢvurduğundan en geç 60 gün içeresinde verilmelidir.

27

3. Ön kararı sadece fiilen baĢvuran kiĢi için geçerlidir. Üstelik ön kararıda gürcistan

mevzuatın kural üzerinde verilen kararı göstermelidir.

4. Farklı kiĢileri tarafından uygulanan benzer iĢlemlere göre ayrı ön kararı

verilmezdir.

5. Eğer kiĢi ön kararıya uygun olarak hareket ederse kontol/kolluk makamları

tarafından ön kararına karĢı farklı kararı veya/ve yaptırım yapılması mümkün değildir.

(24.06.2011. N4963)

6. Ön kararı aĢağida verilen durumlarda kullanılmaz:

a) Ön kararında ona etkileyen belirtilen olaylar ve durumlar mevcut gerçeğine uygun

değildir

b) Ön kararı oluĢturan mevzuat kuralı iptal eder veya değiĢtirir.

7. Vergi mükellefin durumu ağırlaĢtıran gürcistan mevzuat kuralı ön kararında

belirtilen yapılacak iĢleme engel olmamalıdır.

8. Ġlgili kiĢin kendi baĢvuru üzerinde vergi makamı ön kararı verilmesine sorumludur.

Birinci paragraftaki olay hariçtir:

a) DıĢ-ekonomik faaliyetlerin ulusal emtia nomenklatüre uygun olarak emtia kodu

veya menĢe ülke belirleme amacıyla yayınlamıĢ karardır.

b) Gereken hukuksal gücü olan her vergi makamı için dıĢ-ekonomik faaliyetlerin

ulusal emtia nomenklatüre uygun olarak emtia kodu veya menĢe ülke belirleme hususa ilgili

yayınlamıĢ kararıdır. Eğer böyle bir kararı mal teslimi önce verildiyse ve beyannamedeki mal

bilgileri mevcut bilgilere eĢitse bu kararı geçerlidir.

c) Bu kararı 3 yıl içeresinde geöerlidir.

9. KiĢi tarafından istenilen ön kararıda verildiği bilgi vergi gizliiğidir.

10. Eğer kiĢi vergi makamın ön kararına kabul etmezse onun bu kanuna uygun olarak

itiraz hakı vardır.

11. Bu maddenin 8 paragrafla öngörülen olaylar dıĢında ön kararı Gürcistan maliye

bakanla anlaĢımalıdır.

12. KiĢin talebi üzerinde ve ilave veya düzeltilmiĢ bilgi sunduğunda gelir makamı

kendi ön kararında değiĢiklileri ve ilave yapabilir. Eğer kiĢi değiĢiklileri ve ilave

yapılmadan önce kendi iĢlemleri yaptıysa bu madde geçerli değildir.

13. Ön kararı verilme formu gürcistan maliye bakanı emriyle belirlenir.

Bölüm VI

Gürcistan vergi makamlar ve onların genel iĢlevleri

Madde 48. Gürcistan vergi makamları

1. Gürcistan vergi makamları gürcistan maliye bakanı tarafından belirtilen gelir

dairesi ve oluĢan yapısal birimleridir. (14.06.2011. N4754)

2. Gelir dairesi gürcistan maliye bakanliğin alanın kısmıdır ve devler kamu hukuksal

tüzel kiĢidir. O kendi yetkisi tüm gürcistanda uygulanır ve onun bir ya da birkaç tane

bulunduğu yeri var. (20.05.2011. N4705)

3. Gürcistanda vergi kontrolu gürcistan vergi makamları yaparlar. Bu kanunla diğer

makamlara verilen yetkisi hariçtir. Vergi kontrolu vergi dairesi kararıyla bu kanunun 49

madesinin 6 paragrafı üzerinde baĢka kiĢi de yapar. (20.05.2011. N4705)

28

Bölüm VII

Vergi makamları hak ve yükümlükleri

Madde 49. Vergi makamları hakları

1. Bu kanunu hükümleri öngörülerek vergi makamlar kendi yetkisi içinde ve

gürcistan mevzuatına kurulan kuralla aĢağidaki haklarına sahiplerdir:

a) Vergi mükellefin faaliyetlerine ilgili finansal dokümanları, muhasebe kitabı,

hesabı, keĢifname, finans araçları ve diğer menkul kiymetleri, hesaplamalar,

beyanameleri, vergi ödemeye ilgili evraklari kontrol etmelidir.

b) Vergi mükellefinden veya/ve onun temsilcisinden vergi hesaplama ve ödemeye