valdības parāds un tā ietekme uz tautsaimniecību fileizmaiņa valdības parāda attiecībā pret...

TRANSCRIPT

Valdības parāds un tā ietekme uz

tautsaimniecību

Dr. oec. Oļegs Tkačevs

2011. gada 29. aprīlis

Valdības parāds attiecībā pret IKP Eiropas Savienībā 3 gadu laikā pieaudzis par 22 procentupunktiem

80 58.7

0 20 40 60 80 100 120 140 160

ES-27

GR

IT

BE

IE

PT

DE

FR

HU

UK

AT

MT

NL

CY

ES

PL

FI

LV

DK

SK

SE

CZ

LT

SI

RO

LU

BG

EE

2007

2010

Avots

: E

UR

OS

TA

T

Izmaiņa valdības parāda attiecībā pret IKP var tikt iedalīta trijās komponentēs

sfagidbd )(

• d – valdības parāds pret IKP

• b – valsts budžeta primārais deficīts pret IKP

• i – parāda apkalpošanas procentu likme

• g – nominālā IKP pieauguma temps

• sfa – “stock-flow adjustment”

Valdības parāda pieaugumu galvenokārt veicina ekspansīvā fiskālā politika un pozitīva % likmju un IKP izaugsmes starpība.

Tātad valdības parāda pieaugumu var izraisīt:

• stimulējošā fiskālā politika,

• straujais IKP kritums vai/un procentu likmju kāpums,

• finanšu krīzes sekas,

• nacionālās valūtas kursa straujais kritums,

• demogrāfiskās struktūras pārmaiņas (ilgtermiņā).

Latvijas valdības parāda straujo pieaugumu 2009.-2010.g. galvenokārt noteica ekspansīvā fiskālā politika

-5.0

0.0

5.0

10.0

15.0

20.0

2005 2006 2007 2008 2009 2010

SFA komponents Primārais deficīts "Lavīnas" efekts Izmaiņas parādā

Pārmaiņas valdības parādā un tās noteicošie faktori, (EKS’95, procentu punktos no IKP)

Avots: EUROSTAT, LB novērtējums

Eiro zonas problemātiskākajās valstīs jau 2009.gadā strauji samazinājās reālā IKP izaugsme, pieauga budžeta deficīts un valsts parāds

-100

-50

0

50

100

150

-14

-7

0

7

14

21

2005

2006

2007

2008

2009

2010

-100

-50

0

50

100

150

200

250

-14

-7

0

7

14

21

28

35

20

05

20

06

20

07

20

08

20

09

20

10

Portugāle Īrija

-100

-50

0

50

100

150

-14

-7

0

7

14

21

20

05

20

06

20

07

20

08

20

09

20

10

Bruto valdības parāds (l.a.)

Primārais valdības budžeta deficīts

Grieķija

-100

-50

0

50

100

150

-14

-7

0

7

14

21

20

05

20

06

20

07

20

08

20

09

20

10

Reālā IKP pārmaiņas

Spānija

Avots: EUROSTAT; Eiropas Komisijas 2010. gada rudens tautsaimniecības prognozes

Valdības parāda jautājums vienmēr aktualizējas pēc finanšu krīzēm

0 100 200 300 400 500

Meksika, 1994

Norvēģija, 1987

Filipīnas, 1997

Malaizija, 1997

Spānija, 1977

Japāna, 1992

Zviedrija, 1991

Indonēzija, 1997

Kolumbija, 1998

Čīle, 1980

Taizeme, 1997

Koreja, 1997

Somija, 1991

Trīs gadu pēc finanšu krīzes sākuma

(Krīzes sākuma gads = 100)

Centrālās valdības parāds

0 100 200 300 400 500

Portugāle

Grieķija

ASV

Lielbritānija

Spānija

Īrija

Islande

Trīs gadus pēc 2007. gada

(2007. gads = 100)

Avots: Reinhart & Rogoff datubāze

Valdības parāda pārmaiņas

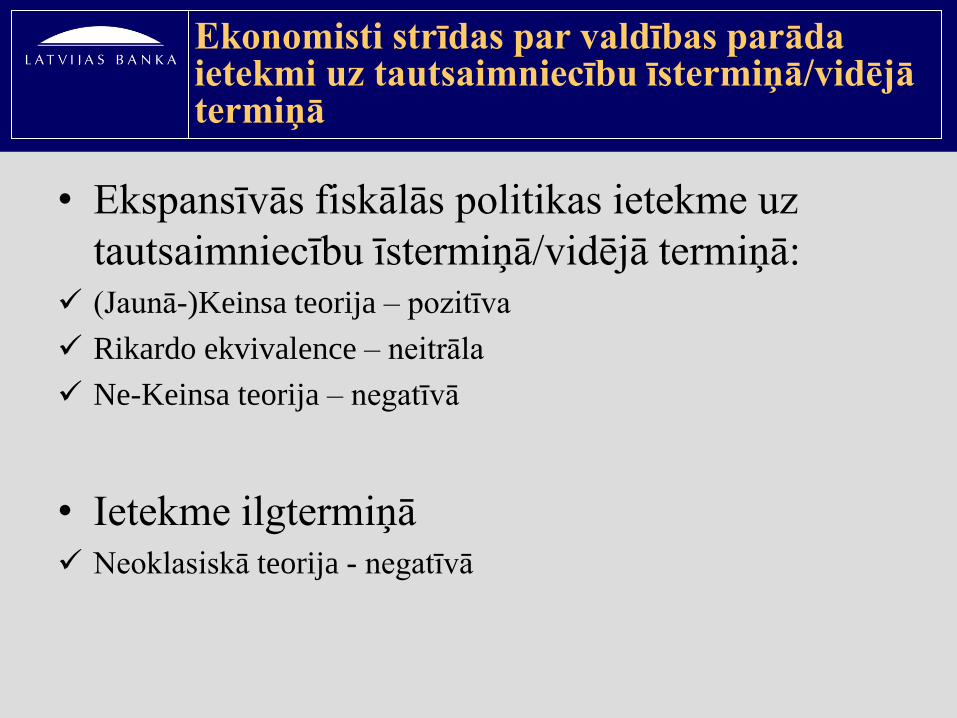

Ekonomisti strīdas par valdības parāda ietekmi uz tautsaimniecību īstermiņā/vidējā termiņā

• Ekspansīvās fiskālās politikas ietekme uz

tautsaimniecību īstermiņā/vidējā termiņā: (Jaunā-)Keinsa teorija – pozitīva

Rikardo ekvivalence – neitrāla

Ne-Keinsa teorija – negatīvā

• Ietekme ilgtermiņā Neoklasiskā teorija - negatīvā

Faktori, kas nosaka cik lielu parādu valdība var atļauties pirms tas sāk kavēt t/s izaugsmi

• Valsts makroekonomiskā stabilitāte (atbildīga fiskālā politika, zema inflācija, sabalansēta un ilgtspējīga ekonomiskā izaugsme),

• Valsts kredītvēsture, institucionālā struktūra un politiskā sistēma,

• Iekšzemes uzkrājumu pieejamība/atkarība no ārvalstu finansējuma,

• Privātā parāda lielums (kuru valsts var būt spiesta pārņemt),

• Valdībai piederošo aktīvu daudzums (neto parāds),

• Īstermiņā arī riska apetīte finanšu tirgū - parāda tolerances slieksnis var strauji samazināties, saasinoties riska uztverei finanšu tirgū.

Attīstīto valstu vidū dominē parāds > 60% no IKP, taču attīstības valstīs < 60%

Valdības parāda sadalījums, 2007.-2011.g.

% no IKP

Attīstītās valstis Attīstības valstis

Valdības parāds Valdības parāds

Val

stu

sk

aits

Val

stu

sk

aits

> >

Avots: IMF Fiscal monitor, April 2011

Vidējā termiņā tiek prognozēts valdības parāda mērens pieaugums attīstītajās valstīs un samazinājums attīstības valstīs.

Valdības parāda attiecība pret IKP

% no IKP; vidējais svērtais, ņemot vērā 2009.g. IKP

Attīstītās valstis

Valstis ar zemu ienākuma līmeni

Attīstības valstis

Avots: IMF Fiscal monitor, April 2011

Valdības parāda negatīva ietekme: teorija un prakse

• Paaugstinoties riska faktoram pieaug procentu likme, kas veicina

investīciju samazinājumu. Tas samazina kapitāla atlikumu un

tādējādi arī darbaspēka produktivitāti,

• Paaugstinoties valdības parādam ekonomiskie aģenti sagaida

izkropļojošo nodokļu kāpumu vai izdevumu samazinājumu nākotnē,

• Augstākie procentu maksājumi, kā rezultātā augstāks nodokļu slogs.

SVF pētījumā Public Debt and Growth - valdības parāda attiecības

pret IKP palielinājums par 10 procentu punktiem izraisa reālā IKP

uz 1 iedzīvotāju pieaugumu tempa samazinājumu par 0.2 procentu

punktiem gadā. Ietekme nav lineāra!

Vēsture rāda, ka pārmērīgs valsts parāds galarezultātā var novest pie valsts maksātnespējas un arī hiperinflācijas

Avots: Reinhart, C. M., Rogoff, K. S. Decade of Debt, 2011.

Kopējais valdības parāds/IKP, vidēji pasaulē

(%, zilā līkne, labā ass)

Valstu īpatsvars

ar gada inflāciju

virs 20%

(%, rozā krasā,

kreisā ass)

Maksātnespējas vai restrukturizācijas

procesā esošo valstu īpatsvars

(%, dzeltenā krasā, kreisā ass)

Atsevišķās attīstītajās valstīs ir nepieciešama ārkārtīgi liela budžeta korekcija

Nepieciešamā budžeta bilances korekcija atsevišķās attīstītajās valstīs

% no IKP

prognozētā korekcija, 2010.-2016.g.

atlikusi korekcija

Avots: IMF Fiscal monitor, April 2011

Samazināt valdības parādu var vairākos veidos, daži no kuriem piemērojami valstīm ar parādu lielākoties vietējā valūtā

• Visos gadījumos, neatkarīgi, kādā valūtā denominēts parāds:

o Fiskālie mēri budžeta deficīta samazināšanai,

o Tautsaimniecības izaugsme,

o Valstij piederošo aktīvu pārdošana (privatizācija),

o Tieša maksātnespēja vai parāda restrukturizācija.

• Valstīs, kurās ir pamatā vietējā valūtā denominēts parāds:

o Pēkšņs inflācijas pieaugums (tāds, kas netiek iecenots procentu likmēs),

o Finanšu ierobežojumi (procentu likmju griesti, augstas rezervju prasības, nosacījumi pensiju fondiem par līdzekļu izvietošanu) kopā ar mērenu inflāciju.

Taču līdz šim ārkārtas risinājumus maksātspējas nodrošināšanai valstis meklēja, brīdī kad augošie riski parāda ilgtspējai tika pastiprināti iecenoti aizņemšanās procentu likmēs

0

2

4

6

8

10

12

14

Portugāle Īrija Itālija Grieķija Spānija Vācija Lielbritānija ASV

Valdības 10 gadu vērtspapīru peļņas procentu likmes (%)

Grieķijas glābšana Īrijas glābšana Portugāles glābšana

Avots: BLOOMBERG

Ja tirgus vērtējumā valdībai varētu būt grūtības apkalpot tās esošo parāda līmeni, tad riska prēmija un attiecīgi arī procentu likmes sāk pieaugt straujāk

IT BE IS

FR

UK DE

NL US AT

NO,

FI,

DK SE,

CH AU NZ HK

IE

EL

PT

ES

0

2

4

6

8

10

12

0 20 40 60 80 100 120 140

Kre

dīt

mij

ma

iņas

da

rīju

mu

pro

cen

tu l

ikm

ju s

tarp

ība

, %

Valdības parāds pret IKP

Attīstītās valstis, izņemot PIGS valstis PIGS valstis

Avots: SVF World Economic Outlook Database, Bloomberg

Valsts kredītriska apdrošināšanas cena un valdības parāds pret IKP 2010.g.

Valstīm, kas atkarīgas no ārvalstu finansējuma jārēķinās, ka to parāda apkalpošanas izmaksas var būt ļoti svārstīgas - atkarībā no finanšu tirgus sentimenta pasaulē

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Nerezidenti Rezidenti

Avots: IMF World Economic Outlook datubāze 2011 Aprīlī, World Bank Quarterly external debt statistics QEDS/SDDS datubāze,

Latvijas Bankas aprēķins

Vispārējās valdības parāda rezidentu un nerezidentu turējums 2009.gada beigās (% no kopējā parāda apjoma)

Viens no zemākiem nerezidentu īpatsvariem pasaulē ir Japānas valdības parādā

Centrālās valdības parāda nerezidentu daļa attīstītajās valstīs

% no kopējā valdības parāda

Avots: IMF Fiscal monitor, April 2011

1) neņemot vērā Sociālās apdrošināšanas fonda turētās obligācijas

2) Vispārējās valdības parāds

Privātpersonu un uzņēmumu parādu var uztvert kā slēpto parādu, ko valstij var nākties pārņemt, ja bankām rodas problēmas

0

50

100

150

200

250

300

350

Islandes valdības parāds Īrijas valdības parāds Latvijas valdības parāds

Īrijas privātā sektora parāds Islandes privātā sektora parāds Latvijas privātā sektora parāds

Bruto vispārējās valdības un iekšzemes privātā sektora parāds pret IKP

Avots: SVF World Economic Outlook Database; Pasaules Bankas Pasaules attīstības rādītāji un Globālās attīstības finanses

Lai gan Japānas vispārējās valdības bruto parāds vairāk kā divas reizes pārsniedz Eiropas valstu rādītājus, neto parāds ir samērojams ar citām valstīm

-50

0

50

100

150

200

250

-50

0

50

100

150

200

250

Neto parāds #REF! Bruto parāds Bruto un neto parāda starpība

Vispārējās valdības parāda un IKP attiecība

Avots: SVF World Economic Outlook Database

Būtiska valdības parāda līmeņa mazināšana daudzās Eiropas valstīs bija vērojama 90-ajos gados

0%

20%

40%

60%

80%

100%

120%

140%

IE DK BE ES NL SE UK SE IT FI SE UK PT FI BG HU SK RO

Parāda un IKP attiecības samazinājums (p.p.) Parāds pret IKP (%) pirms samazinājuma

Parāda pret IKP (%) pēc samazinājuma

Lielu vispārējās valdības parāda un IKP attiecības samazinājumu epizodes*

*Tiek uzskatīts, ka liels parāda un IKP attiecības samazinājums ilgst vismaz 5 gadus un pārsniedz 10 procentu punktus.

Avots: AMECO datubāze un ECB WP 1241, Nickel et al, Major public debt reductions. Lessons from the past, lessons for the future.

ES 15 kopš 1985. gada ES 12 kopš 1995. gada 1994

1996

2008 2008

Straujāks parāda samazinājums saistāms ar disciplinētāku fiskālo politiku, pamatā uz izdevumu ierobežošanas rēķina, turklāt reizē arī novērojama augstāka reālā un potenciālā izaugsme

Pieaugums

(+3.7%)

Mērens samazinājums

(-2.3%)

Liels samazinājums,

-3.4%

-1%

0%

1%

2%

3%

4%

5%

Primāra

bilance

Ieņēmumu

attiecības

pārmaiņas

Primāro

izdevumu

attiecības

pārmaiņas

Pieaugums Potenciālā

izaugsme

Izlaides

starpība

Reālā

implicētā

procentu

likme

Vispārējās valdības un IKP attiecību ietekmējoši faktori ES 15 valstīs

(definētajā parāda izmaiņu epizodē vidēji gadā)

Avots: ECB WP 1241, Nickel et al, Major public debt reductions. Lessons from the past, lessons for the future.

Valdības parāda pret IKP

izmaiņu epizode:

Vispārējās valdības budžets pret IKP Reālais IKP Procentu slogs

Ir iespējami ļoti strauji procentu maksājumu samazinājumi, samazinot parādu; tas ir papildus motivējums valstīm ierobežot deficītu

0

2

4

6

8

10

12

14

IE DK BE ES NL SE UK SE IT FI SE GB PT FI BG HU SK RO

Procentu un IKP attiecības pārmaiņas (p.p.) Procenti pret IKP (%) pirms parāda samazinājuma

Procenti pret IKP (%) pēc parāda samazinājuma

Procentu maksājumi pret IKP atbilstoši lieliem parāda samazinājumiem

Avots: AMECO datubāze un ECB WP 1241, Nickel et al, Major public debt reductions. Lessons from the past, lessons for the future.

ES 15 kopš 1985. gada ES 12 kopš 1995. gada

2006 2007

2002 2008

2002 2008

2008 2008 2008 2007

Paldies par uzmanību!