univerza v mariboru ekonomsko-poslovna...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

NOVOSTI V DAVČNEM POSTOPKU

Študentka: Polonca Fridrih Študentka rednega študija Številka indeksa: 81569436 Program: univerzitetni Študijska smer: računovodstvo in revizija Mentor: prof. dr. Borut Bratina

Sp. Ložnica, februar 2007

2

PREDGOVOR Davčni postopek je zelo širok pojem, ki je natančno definiran v Zakonu o davčnem postopku. Procesna zakonodaja, v katero sodi tudi davčni postopek, je temelj demokratične družbe. Zaradi nenehnih sprememb v davčni zakonodaji se spreminja in dopolnjuje tudi zakon, ki ureja davčni postopek. Veliko govora je bilo o spremembah davčnega postopka in novi ter predvsem razširjeni vsebini Zakona o davčnem postopku. Na to temo so se razpisali številni strokovnjaki z davčnega področja v različnih strokovnih revijah. Razprava je potekala tudi med poslanci v parlamentu. Ker je bil davčni postopek v času sprejemanja novega zakona zelo zanimiva in tudi zelo pomembna vsebina za razpravljanje, sem se odločila, da to temo raziščem tudi jaz. Cilj diplomske naloge je predstaviti vsebinski vidik davčnega postopka in najvidnejše spremembe oziroma novosti v davčnem postopku ter preučiti njihov vpliv na davčne zavezance in davčno upravo. Cilj je tudi prikazati davčni postopek v luči davčnega inšpekcijskega nadzora in predstaviti praktičen primer davčnega inšpekcijskega nadzora ter ga kritično ovrednotiti. Zakon o davčnem postopku je bil sprejet po hitrem postopku, kar se kaže v številnih neustreznih določbah. Razlog je v tem, da strokovna javnost ni imela dovolj časa za razpravo o njegovi vsebini. Iz tega izhaja osnovna trditev, da bo zakon doživel marsikatero spremembo. Ta trditev se je v času pisanja diplomske naloge izkazala za pravilno. Pri raziskavi je bil uporabljen deskriptivni pristop z metodo kompilacije. Zakon o davčnem postopku sta dopolnili dve noveli, in sicer novela ZDavP-1A in ZDavP-1B. Še najprej pa je bil zakon dopolnjen z ustavno odločbo, ki je uredila tek zamudnih obresti. Glavna ugotovitev je, da se na tem področju še pripravljajo spremembe, ki bodo posegle v določila in postopkovna pravila. Bistvo sprememb v davčnem postopku je bilo sprejetje novega zakona zaradi vstopa Slovenije v EU, ker je bilo potrebno zakonodajo uskladiti s pravnim redom EU. Pod drobnogled bi bilo potrebno vzeti celoten Zakon o davčnem postopku in odpraviti nerazumljive ter v nekaterih primerih neizvedljive institute. Neprestane spremembe na področju davčnega postopka so zahtevale redno spremljanje dogajanja na tem področju in tudi vključevanje sprotnih sprememb v raziskovanje. Vendar, ker je vsepovsod potrebno raziskavo omejiti in jo tudi zaključiti, se je tako morala omejiti tudi ta. Pred kratkim se je davčna zakonodaja zopet spremenila oz. dopolnila in to je že lahko tema za novo diplomsko nalogo.

3

KAZALO PREDGOVOR ..................................................................................................................... 2 1 UVOD ........................................................................................................................... 4 1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja ................. 4 1.2 Namen, cilji in osnovne trditve............................................................................... 4 1.3 Predpostavke in omejitve raziskave....................................................................... 5 1.4 Predvidene metode raziskovanja ........................................................................... 5 2 DAVČNI POSTOPEK ................................................................................................ 6 2.1 Opredelitev davčnega postopka ............................................................................. 6 2.2 Izvajalci davčnega postopka................................................................................... 7 2.3 Uvedba davčnega postopka .................................................................................... 8 2.4 Davčna izvršba......................................................................................................... 8 2.5 Sklepne ugotovitve................................................................................................. 10 3 NOVOSTI V DAVČNEM POSTOPKU.................................................................. 11 3.1 Davčne zamudne obresti ....................................................................................... 11 3.2 Vročanje davčnih odločb ...................................................................................... 14 3.3 Zbornični prispevek .............................................................................................. 16 3.4 Stroški postopka .................................................................................................... 17 3.5 Zavarovanje izpolnitve in plačila davčne obveznosti ......................................... 18 3.6 Zastaralni rok ........................................................................................................ 19 3.7 Naknadna predložitev davčnega obračuna, obračuna davčnega odtegljaja in predložitev davčne napovedi ............................................................................................ 20 3.8 Sklepne ugotovitve................................................................................................. 21 4 DAVČNI POSTOPEK V LUČI DAVČNEGA INŠPEKCIJSKEGA NADZORA 22 4.1 Posebnosti davčnega inšpekcijskega nadzora ..................................................... 22

4.1.1 Pojmovni vidik ............................................................................................ 22 4.1.2 Organizacijski vidik..................................................................................... 23 4.1.3 Kadrovski vidik ........................................................................................... 24 4.1.4 Metodološki vidik........................................................................................ 25

4.2 Davčni postopek kot sestavina navodil za pripravo na davčni inšpekcijski nadzor ................................................................................................................................. 26 4.3 Predstavitev praktičnega primera davčnega inšpekcijskega nadzora in komentar o prisotnosti davčnega postopka..................................................................... 29 4.4 Sklepne misli .......................................................................................................... 42 5 SKLEP ........................................................................................................................ 44 POVZETEK....................................................................................................................... 46 ABSTRACT ....................................................................................................................... 46 SEZNAM LITERATURE................................................................................................. 48 SEZNAM VIROV.............................................................................................................. 50 SEZNAM TABEL ............................................................................................................. 51

4

1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja Davčni postopek je posebni upravni postopek, ki vsebuje specifične določbe, potrebne za pobiranje davkov. Pravila davčnega postopka se nanašajo na način in vodenje postopka. Ta pravila so potrebna predvsem zato, ker ima država oziroma davčni organ v primerjavi z davčnim zavezancem več moči in je potrebno zavezancu zagotoviti pravice, ki bodo varovale njegov položaj. Prvi sistemski zakon o davčnem postopku (ZDavP), ki je na enem mestu urejal pravila igre med davčnim organom in davčnimi zavezanci, je bil sprejet leta 1996. Od tega leta je bilo precej sprememb in dopolnitev zakona. Aprila lani je Državni zbor na seji odbora za finance in monetarno politiko obravnaval predlog zakona o davčnem postopku (21. in 22. aprila) ter predlog zakona sprejel na seji Državnega zbora 23. aprila 2004. Zakon so sprejeli po nujnem postopku. Ker je bil zakon sprejet tako hitro, se strokovna javnost ni mogla vključiti v razpravo glede posameznih določb zakona. To pomeni, da je bilo davčnim zavezancem onemogočeno predlaganje ustreznejših rešitev. Problem, ki se tukaj pojavi, je v razumevanju novega zakona o davčnem postopku, ki je od prejšnjega bistveno zahtevnejši in obširnejši. Temeljni cilj zakonodajalca je bil urediti pobiranje davkov tako, da bi v čim večji meri izkazal odnos med davčnimi zavezanci in prejemniki davkov. Novi zakon naj bi zagotavljal delovanje organov v vzpostavitvi sorazmernosti med pravicami in obveznostmi davčnih zavezancev ter med pravicami in obveznostmi davčnih organov, kot je bil predlagateljev namen. Vendar je iz zakona večkrat razvidno, da ima davčni organ v davčnem postopku premoč nasproti davčnemu zavezancu. 1.2 Namen, cilji in osnovne trditve Namen diplomske naloge je prikazati novosti v okviru davčnega postopka, ki jih je prinesel novi zakon o davčnem postopku. Sprejetje novega zakona je posledica zakonskih sprememb na področju davka na dodano vrednost, državne uprave, upravnega postopka in prekrškov. Izoblikovala se je tudi nova davčna praksa, ki je zahtevala zakonsko ureditev in seveda uveljavitev evropskih predpisov. Procesna zakonodaja, v katero sodi tudi davčni postopek, je temelj demokratične družbe. V davčno-dolžniškem razmerju se pojavljata na eni strani država in na drugi strani zavezanec za davek. Pri davčnih zavezancih nastaja konflikt interesov, in sicer lasten ter javni interes, pri čemer se vsi davčni zavezanci bolj nagibajo k lastnemu interesu. Iz tega sledi, da je področje procesne davčne zakonodaje občutljivo. Cilj je predstaviti tudi vsebinski vidik davčnega postopka in najvidnejše spremembe oziroma novosti v davčnem postopku ter preučiti njihov vpliv na davčne zavezance in davčno upravo. Pri tem mislimo na pozitivne in negativne odzive strokovne javnosti ter davčnih zavezancev. Pri davčni upravi mislimo predvsem na to, kako se je prilagodila novi davčni ureditvi davčnega postopka. Cilj je tudi prikazati davčni postopek v luči davčnega inšpekcijskega nadzora in predstaviti praktičen primer davčnega inšpekcijskega nadzora ter ga kritično ovrednotiti.

5

Zakon o davčnem postopku je bil sprejet po hitrem postopku, kar se kaže v številnih neustreznih določbah, ker strokovna javnost ni imela dovolj časa za razpravo o njegovi vsebini. To pomeni, da bo zakon doživel marsikatero spremembo. Država oz. davčni organ ima v primerjavi z davčnim zavezancem več moči. Ker pravice davčnih zavezancev niso bile upoštevane v zadostni meri, to zmanjšuje njihovo pravno varnost in vodi k povečanju nestabilnosti poslovnega okolja. Komentar generalne direktorice Davčne uprave Republike Slovenije Zvezdane Gržina na trditev, da imajo davčni strokovnjaki in svetovalci pripombe na sprejeti Zakon o davčnem postopku: »Zakon o davčnem postopku prinaša spremembe glede pravic in obveznosti davčnih zavezancev, hkrati pa tudi določene spremembe, ki naj bi davčnemu organu dale nekatera nova pooblastila oziroma pristojnosti, ki naj bi zagotavljale oziroma omogočale učinkovitejše pobiranje davkov, seveda s korektnim odnosom do davčnih zavezancev.« 1.3 Predpostavke in omejitve raziskave Novosti v davčnem postopku so povzročile mnogo nejasnosti s strani strokovne javnosti in davčnih zavezancev. Tema diplomske naloge se nanaša na slovensko zakonodajo, natančneje na Zakon o davčnem postopku in na literaturo, ki se navezuje na to tematiko. Zaradi tega so literatura in viri s to tematiko v slovenskem jeziku. Glede na obsežnost zakona se bomo osredotočili na pomembnejše spremembe in dopolnitve davčnega postopka, ki so bistvene za davčnega zavezanca ter tudi za davčni organ. Literatura in viri, ki bodo uporabljeni, so v večini primerov strokovni članki iz različnih slovenskih revij. 1.4 Predvidene metode raziskovanja Diplomska naloga bo temeljila na deskriptivnem pristopu, v okviru katerega se prepletata metoda deskripcije in kompilacije. Iz različnih strokovnih člankov priznanih avtorjev bomo povzeli mnenja in ugotovitve ter jih primerjali.

6

2 DAVČNI POSTOPEK 2.1 Opredelitev davčnega postopka Davčni postopek je natančno določen potek ravnanj pri pripravi pravnih aktov z davčnega področja. Sestavljen je iz posameznih dejanj. Z njimi se določajo:

- vsebina, - vrsta, - oblika, - potek, - čas, - kraj, - način in - namen posameznega akta.

Postopek sestavljajo procesni instituti, po katerih se opravljajo procesna dejanja. Davčni postopek ima natančno določena procesna pravila, ki so davčnemu organu, ki v postopku odloča, potrebna za pravilno ravnanje v vsakem primeru in za vsakega udeleženca v postopku. Ker pristojni davčni organ v postopku odloča o pravicah, obveznostih in pravnih koristih davčnih zavezancev, se ta postopek imenuje davčni postopek (www.taxnet-si.com 2006). Davčni postopek je posebni upravni postopek in ga ureja Zakon o davčnem postopku (odslej ZDavP-1) (Jerovšek 2005, 1-9). Za vprašanja, ki niso opredeljena z ZDavP-1, se uporabljajo določbe zakona o splošnem upravnem postopku (odslej ZUP) (Šarman 2004, 52). S posebnimi upravnimi postopki se lahko na poseben način uredijo celotni procesni instituti, kot je npr. izvršba (primer: prisilna poravnava po Zakonu o davčnem postopku) ali se drugače v celoti uredijo izredna pravna sredstva. Posebni upravni postopki lahko uredijo tudi povsem nove procesne institute, ki jih ZUP sploh ne pozna, kot npr. zastaranje in odlok plačila davka v davčnem postopku ter poroštvo v davčnem postopku. Kadar posebni postopek uredi povsem nove procesne institute, se tudi ti instituti v primeru nejasnosti interpretirajo preko temeljnih načel Zakona o splošnem upravnem postopku (Jerovšek 2005, 1-9). ZDavP-11 je v slovenskem davčnem sistemu najpomembnejši pravni predpis. Prvič je bil uveljavljen aprila 1996 (Simič 2004, 126). Uporabljati se je začel (razen nekaterih členov, ki so se začeli uporabljati kasneje) 1. januarja 1997. Sestavljalo ga je 230. členov. Zakon je doživel precej sprememb in dopolnitev. Tako so konec leta 1999 dodali poglavje o pobiranju RTV naročnin in črtali nekaj postopkovnih določil o pobiranju davka na dodano vrednost ter trošarin in jih uredili v materialnih zakonih. V letu 2000 so črtali še določbe o vročanju davčnih določb, saj je začel veljati nov zakon o splošnem upravnem postopku, katerega pravila vročanja so veljala tudi za davčni postopek. Ker se je s 1. januarjem 2005 spremenila materialna davčna zakonodaja (npr. o dohodnini in davku od dobička pravnih oseb), je bilo potrebno ustrezno popraviti tudi postopkovna pravila. S časom se je pokazalo, da je potrebno nekatere določbe tega zakona spremeniti, ker niso dovolj 1 16. 11. 2006 je bil objavljen v Uradnem listu Republike Slovenije, št. 117 nov Zakon o davčnem postopku (ZDavP-2). Zakon je začel veljati 17. 11. 2006, uporabljati pa se je začel od 1. 1. 2007. Njegovo vsebino sestavlja 424 členov.

7

učinkovite, življenjske in še bi lahko naštevali. Ker je sprememb bilo že toliko, so pripravili popolnoma novo besedilo ZDavP-1. Nov zakon ima 407 členov. Njegova vsebina je razširjena, zgradba pa spremenjena. Uporabljati se je začel 1. januarja 2005, precej določil pa že 1. maja 2004 (zavarovanje plačila davka, razkritje podatkov, davčna izvršba in mednarodno sodelovanje v davčnih zadevah) (MFB Consulting 2004 a, 14-15). Zakon o davčnem postopku (ZDavP-1) ureja način pobiranja davkov, pravice in obveznosti davčnih zavezancev, državnih organov ter drugih oseb v davčnem postopku, način varovanja podatkov v zvezi z davčnimi obveznostmi in medsebojno pomoč članic EU pri pobiranju davkov ter izmenjavi podatkov (Perme 2005, 43-44). Temeljni cilj ZDavP-1 je urediti pobiranje davkov in davčne zavezance ozavestiti, da bodo plačevanje davkov sprejemali ne le kot državljansko dolžnost, ampak tudi kot vrednoto. ZDavP-1 temelji na naslednjih načelih (Simič 2004, 126):

- načelu zakonitosti, - pravici do gotovosti, - zakonitem ugotavljanju pravic in obveznosti, - ugotavljanju dejstev, - spodbujanju k izpolnjevanju davčnih obveznosti, - pravici do informiranja in pomoči ter - pravici do zasebnosti.

Vsebina ZDavP-1:

1. splošni del, 2. davčni postopek, 3. davčna izvršba, 4. mednarodno sodelovanje v davčnih zadevah, 5. postopek pobiranja posameznih davkov, 6. kazenske določbe in 7. prehodne ter končne določbe.

Obveznosti davčnih zavezancev so v davčnem postopku formalno-postopkovno urejene. Med davčne postopke, poleg tistih o odmeri davkov, štejemo tudi carinske postopke, postopke o izterjavi, trošarinske postopke, tiste o odmeri prispevkov in drugih vrst javnih dajatev, v kolikor se o njih odloča na podlagi ZDavP-1 (Stupica 2004, 15). 2.2 Izvajalci davčnega postopka V davčnem postopku nastopata dve stranki. Na eni strani zavezanec za davek, ki izpolnjuje svojo davčno obveznost ali uveljavlja pravico v zvezi z davki, na drugi strani pa davčni organ, ki izvaja nalogo, ki mu jo v zvezi z davki naloži država (Perme 2005, 49). Za pobiranje davkov so pristojni naslednji državni organi (4. člen ZDavP-1):

- Ministrstvo za finance, - Carinska uprava Republike Slovenije, - Davčna uprava Republike Slovenije in - drugi državni organi, kadar v davčnih ter drugih stvareh odločajo o davkih.

8

Kot davčni organ se obravnava tudi nosilec javnih pooblastil, če je z zakonom pooblaščen za pobiranje davkov (4.člen ZdavP-1). Poznamo stvarno in krajevno pristojnost. Stvarna pristojnost pomeni, da sta za odločanje v davčnem postopku na prvi stopnji pristojni Davčna in Carinska uprava Republike Slovenije. Za odločanje na drugi stopnji pa Ministrstvo za finance. Pristojnosti drugih organov so predpisane s posebnim zakonom. Krajevna pristojnost je pristojnost po sedežu, na katerem organ deluje. Krajevno pristojen je davčni urad, na območju katerega je zavezanec vpisan v davčni register ali na območju katerega je nastala davčna obveznost (91. in 92. člen ZDavP-1). Poznamo še tretjo obliko pristojnosti, to je personalna pristojnost, ki opredeljuje pristojnost uradnih oseb. Postopek vodijo pooblaščene uradne osebe. To so:

- davčni inšpektorji, - davčni izterjevalci (Jerovšek 2005, 3).

2.3 Uvedba davčnega postopka2 Davčni postopek se uvede po uradni dolžnosti, le v zakonsko določenih primerih na zahtevo zavezancev. Na zahtevo zavezanca se izvrši odlog, odpis oziroma obročno plačevanje. Vse ostalo teče po uradni dolžnosti (www.pravna.net). Davčna napoved se ne šteje kot zahteva za uvedbo postopka, temveč kot seznanitev davčnega organa s pogoji za uvedbo postopka po uradni dolžnosti (Vajngerl 2004, 21). Postopek na zahtevo zavezanca se začne isti dan, ko organ prejme zahtevo, oziroma z oddajo priporočene zahteve po pošti. Davčni postopek po uradni dolžnosti pa se začne z vložitvijo akta, ki je predpisan za posamezno vrsto davka:

- carinska deklaracija, - napoved, - davčni obračun.

Če stranka, ki je v postopku odmere dohodnine, med postopkom umre, se postopek ustavi. Če je stranka v postopku odmere kakšnega drugega davka in med postopkom umre, davčni organ izda sklep o prekinitvi postopka. Postopek se nadaljuje zoper naslednike umrle stranke, ko so le-ti znani (Simič 2001, 97). 2.4 Davčna izvršba3 Na področju davčne izvršbe ZDavP-1 ureja postopek prisilne izterjave davkov in drugih obveznih dajatev. Ta postopek je posebna upravna izvršba zapadlih, neplačanih obveznih dajatev. Davčni organ nastopa v izvršilnem postopku kot upnik, hkrati pa vodi tudi postopek. Namen davčne izvršbe je poplačilo davčnega dolga (Murko 2004, 56).

2 ZDavP-2 v 70. členu ne določa več kdaj se začne postopek na zahtevo stranke, kot je to prej določal ZDavP-1 v 90. členu. 3 Davčna izvršba se ne začne, če znesek davka po enem izvršilnem naslovu ne presega 10 evrov (prej 2500 sit). Novi zakon ne določa več skupnega zneska dolgov (prej 5000 sit), nad katerim se davčna izvršba začne, četudi zneski po posamičnem izvršilnem naslovu ne presegajo 10 evrov.

9

Izvršilni postopek je procesno delovanje, ki naj s pomočjo državnih prisilnih sredstev vzpostavi med dolžnikom in upnikom takšno zunanje stanje, kakršnega ima upnik pravico zahtevati na podlagi izvršilnega naslova. Upnik je država preko davčne uprave, dolžnik pa zavezanec za davek. Namen izvršilnega postopka je izpolnitev ali uresničenje materialnopravnih dajatvenih zahtevkov (Šinkovec, Tratar 2002, 120). Izvršilni naslovi so4:

- odločba o odmeri davka, - obračun davka, - tuja odločba, ki jo prejme davčni organ iz druge države članice EU, - sklep davčnega organa (131. člen ZDavP-1).

Izvršilni postopek se lahko začne šele po preteku roka za plačilo davka. Po novem ZDavP-1 pa mora davčni organ pred uvedbo izvršilnega postopka davčnemu zavezancu poslati obvestilo5 o dolgu in mu dodeliti dodaten osemdnevni rok za plačilo (če je plačilo zavarovano, se obvesti tudi osebo, ki je izdala instrument zavarovanja). Če zavezanec za davek v tem roku ne poravna dolga, davčni organ začne z davčno izvršbo (če je plačilo davka zavarovano, se unovči zavarovanje) (Jerovšek 2005, 1-9). Izvršilni postopek se začne s sklepom o izvršbi. Davčno izvršbo drugače imenujemo tudi rubež. Pri izvajanju davčne izvršbe je davčni organ dolžan upoštevati osebno dostojanstvo dolžnika in poskrbeti, da je izvršba za dolžnika čim manj neugodna (MFB Consulting 2004a, 20). Vsako dolžnikovo premoženje je lahko predmet davčne izvršbe6, tudi razne vrste posojil in predplačil, ki jih zavezanec prejme od tretjih oseb. Iz davčne izvršbe so izvzeta denarna sredstva, kot npr. preživnine, odškodnine zaradi telesne poškodbe, denarne pomoči kot edini vir preživljanja, štipendije. Na stalne denarne prejemke (plača, pokojnina) je z davčno izvršbo mogoče seči do višine dveh tretjin, vendar mora dolžniku ostati najmanj znesek v višini 70 % minimalne plače po zakonu o minimalni plači (MFB Consulting 2004 c, 20).

4 V ZDavP-2 (145. člen) se poleg izvršljive tuje odločbe, kot izvršilni naslov, upošteva tudi drug ustrezen akt, ki ima naravo izvršljivega naslova in ga davčni organ prejme v izvršbo; izvršljiv plačilni nalog; izvršljiva odločba o prekršku; izvršljiva sodba sodišča, izdana v zadevah prekrškov; izvršljiv sklep sodišča, izdan v zadevah prekrškov; seznam izvršilnih naslovov, v katerem mora biti za posamezen izvršilni naslov naveden datum izvršljivosti ter znesek davka in zamudnih obresti za vsako vrsto davka posebej. 5 Nov zakon (ZDavP-2) ne vsebuje člena, v katerem bi bilo zajeto obvestilo o neplačanem davku, ki bi ga naj davčni organ poslal dolžniku. 6 Iz davčne izvršbe je izvzeta tudi gasilska zaščitna in reševalna oprema ter druga sredstva za zaščito, reševanje in pomoč (177. člen).

10

2.5 Sklepne ugotovitve Pri prebiranju literature o davčnem postopku smo ugotovili, da je ZDavP-1 najpomembnejši predpis v slovenskem davčnem sistemu. Davčni postopek ureja postopkovna pravila o načinu, času in vrsti davka, ki se plačuje in izterjuje. Zaradi reforme materialnih davčnih zakonov so morali ustrezno spremeniti tudi postopkovna pravila, po katerih se ti predpisi izvajajo. Postopkovna pravila so zelo pomembna, saj določajo obveznosti in pravice zavezancev za davek nasproti davčnemu organu. Pravila davčnega postopka so se korenito spremenila in razširila, saj ima sedaj veljavni ZDavP-1 407 členov, kar je skoraj za polovico več kot prejšnji zakon. Tako povečan obseg daje davčnemu postopku večjo nepreglednost in s tem težje razumevanje samih določil. V davčnem postopku sta prisotna dva subjekta. Na eni strani zavezanec za davek in na drugi strani davčni organ. Uvede se po uradni dolžnosti ali na zahtevo zavezanca za davek. V primeru, da zavezanec za davek ne poravna zapadlih davčnih obveznosti, se zoper njega uvede postopek prisilne izterjave davkov. V tem primeru davčni organ nastopa v vlogi upnika in hkrati vodi ta postopek. Zavezanec za davek je sedaj glede na prejšnji ZDavP na boljšem, saj mora davčni organ pred uvedbo izvršilnega postopka poslati obvestilo o dolgu in mu dodeliti dodaten osemdnevni rok za plačilo. Davčni izvršbi drugače rečemo tudi rubež. Davčni organ mora pri izvajanju le-te upoštevati osebno dostojanstvo dolžnika.

11

3 NOVOSTI V DAVČNEM POSTOPKU 3.1 Davčne zamudne obresti7 Zamudne obresti so z zakonom določena posledica, ki nastopi, če dolžnik ne izpolni svoje denarne obveznosti v izpolnitvenem roku. So posledica dolžnikove zamude (Juhart 2005, 6). Naloga zamudnih obresti v davčnem postopku je ohranjanje realne vrednosti dolga in kaznovanje, s čimer se davčnega zavezanca sili k poravnavi davčnega dolga (MFB Consulting 2004b, 25). Zamudne obresti se obračunajo od davkov, ki niso plačani v predpisanem roku, po 0,02986 % dnevni obrestni meri (15. člen ZDavP-1B). Izrecno je prepovedano obračunavanje zamudnih obresti od zapadlih neplačanih zamudnih obresti (Gospodarska zbornica Slovenije 2005, 67). Do sedaj so v davčnih postopkih, še posebej pa v postopku inšpekcijskega pregleda, obresti predstavljale zelo pomembno postavko. Zaradi odločbe Ustavnega sodišča pa se je obračunavanje zamudnih obresti bistveno spremenilo. Do sprejetja te odločbe se je za ugotovitev zamudnih obresti uporabljal 100. člen ZDavP (1996), ki pravi: »Od davkov, ki jih zavezanec oz. izplačevalec dohodkov ni plačal v predpisanem roku, mora plačati obresti v skladu z zakonom, ki ureja obrestno mero zamudnih obresti.« Davčni organi so to določilo uporabljali tako, da so zamudne obresti tekle od dneva, ko je nastal davčni dolg, ne glede na to, da je bila davčna obveznost dejansko ugotovljena šele ob izdaji davčne odločbe (Jagodič 2005). Ustavno sodišče je odločilo, da je davčni organ določilo izvajal na protiustaven način, saj so ustavno sporne tiste situacije, ko davčni organ ugotovi davčno obveznost in hkrati naloži poleg glavnice tudi zamudne obresti. V takšnem primeru postane zavezanec za davek dolžnik in dolžnik v zamudi, kar predstavlja kršitev ustavnega načela pravne varnosti. Ustavno sodišče je izdalo odločbo (Ur. l. RS, št. 100/05) o ustavnem neskladju starega zakona o davčnem postopku – ZDavP (1996) in o začetku teka zamudnih obresti z dnem izvršljivosti davčne odločbe v zadevah, ki so bile ob uveljavitvi novega zakona o davčnem postopku (ZDavP-1) v teku. Davčnemu zavezancu se zaračunajo zamudne obresti, ko znesek obresti preseže 2.500 tolarjev (10,43 €). Ta omejitev ne velja za zbornice in RTV Slovenija. Za preveč plačan davek se mu znesek nad 2.500 tolarjev vrne po uradni dolžnosti v 30-ih dneh od vročitve odločbe oziroma od predložitve obračuna davka. Znesek do 2.500 tolarjev (10,43 €) se vrne le na zahtevo, drugače se preveč plačani davek šteje v naslednja plačila ali v plačila drugih davkov. O tem mora davčni organ obvestiti zavezanca najmanj enkrat letno, in sicer do 31. januarja za preteklo leto (MFB Consulting.2004a, 17). Če davčni organ v postopku davčnega nadzora ugotovi davčno obveznost, se za čas od njenega nastanka do izdaje odločbe obračunajo obresti po medbančni obrestni meri za ročnost glede na čas, ki je pretekel od nastanka davčne obveznosti (Perme 2005, 151), v višini, ki je veljala na dan nastanka davčne obveznosti. Za čas od izdaje odločbe do njene

7Po novem ZDavP-2 se obresti obračunavajo od poteka roka za plačilo davka in ne več od nastanka davčne obveznosti, prav tako se upošteva medbančna obrestna mera, ki je veljala na dan poteka roka za plačilo davka in ne na dan nastanka davčne obveznosti. Dnevna obrestna mera znaša 0,0274 %. Obresti se ne obračunavajo dokler znesek obresti ne preseže 10 evrov. Izjema je le pri pobiranju prispevkov za osebe javnega prava, ker same določijo višino tega zneska.

12

izvršljivosti ne tečejo zamudne obresti. Doslej so davčni organi za to obdobje obračunavali zamudne obresti (Glas gospodarstva 2005, 67). Obrestno mero zamudnih obresti določa Zakon o predpisani obrestni meri zamudnih obresti (ZPOMZO-1), ki v 2. členu določa obrestno mero 17 %, Vlado Republike Slovenije pa pooblašča, da lahko spremeni višino obrestne mere, če se spremenijo gospodarske razmere v državi. To je tudi storila s sklepom (Ur. l. RS, št. 135/05) in tako je bila obrestna mera zamudnih obresti 15,5 % na letni ravni, v obdobju od 1. januarja 2004 do 31. decembra 2005 (Juhart 2005, 6-7). Trenutno veljavna obrestna mera zamudnih obresti, ki je bila sprejeta s sklepom o spremembi predpisane obrestne mere zamudnih obresti (Uradni list RS, št. 55/06), znaša 12,5 % na letni ravni (Banka Slovenije 2006). Pri tem je potrebno opozoriti, da se je obrestna mera zamudnih obresti, ki jo predpisuje Zakon o predpisani obrestni meri, uporabljala za obračunavanje davčnih zamudnih obresti do 31. decembra 2005 oziroma do začetka uporabe novega zakona o davčnem postopku, ki po novem v 31. členu določa stopnjo obrestne mere zamudnih obresti. Tabela 1: PREDPISANA OBRESTNA MERA ZAMUDNIH OBRESTI PO 28. JUNIJU 2003

Od Do ZOM (letno) Predpis

28. 6. 2003 31. 12. 2003 17,0 % Zakon o predpisani obrestni meri zamudnih obresti (Uradni list RS, št. 56/03).

1. 1. 2004 31. 12. 2005 15,5 % Sklep o spremembi predpisane obrestne mere zamudnih obresti (Uradni list RS, št. 135/03).

1. 1. 2006 30. 6. 2006 13,5 % Sklep o spremembi predpisane obrestne mere zamudnih obresti (Uradni list RS, št. 118/05).

1. 7. 2006 12,5 % Sklep o spremembi predpisane obrestne mere zamudnih obresti (Uradni list RS, št. 55/06).

Vir: Banka Slovenije. Z zadnjo spremembo zakona, ki je bila sprejeta z novelo ZDavP-1B, se je spremenila stopnja dnevne obrestne mere zamudnih obresti, in sicer iz 0,04247 na 0,02986 %. Razlog za znižanje višine obrestne mere je v znižanju slovenske medbančne obrestne mere (SITIBOR). Ob uvedbi 15,5 % obrestne mere je znašal SITIBOR 5,9 %, septembra 2005 pa 3,9 %. V skladu s smernico 2000/35/ES bi naj bile obrestne mere zamudnih obresti povečane za najmanj 7 % medbančne obrestne mere (Služba za konjukturo in ekonomsko politiko 2005). Glede na navedeno je mogoče sklepati, da je sedaj veljavna dnevna obrestna mera zamudnih obresti izračunana po naslednjem izračunu: 3,9 % (SITIBOR) + 7 % (minimalno povečanje SITIBOR) = 10,9 % (letna obrestna mera zamudnih obresti) in če letno obrestno mero delimo s 365 dni, dobimo dnevno obrestno mero zamudnih obresti, ki je 0,02986 %. Septembra 2004 se je spremenilo obračunavanje zamudnih obresti zaradi ustavne odločbe. Ustavna odločba je bila sprejeta, ker je bilo s prejšnjim obračunavanjem kršeno načelo pravne varnosti (2. člen Ustave RS). Zavezanec za davek svojega položaja ni mogel vnaprej ugotoviti oz. predvideti v primeru, da mu je bila za davčno odločbo naložena izpolnitev davčne obveznosti, ki bi že morala biti izpolnjena, prav zaradi neomejenega teka

13

zamudnih obresti, ki tečejo tudi za čas, ko davčna obveznost še ni bila ugotovljena. Zato je v pravno negotovem položaju (Čebulj 2004). Ustavno sodišče je ugotovilo neskladnost ZDavP-1 z načelom pravne varnosti in odredilo, da davčnega zavezanca ne bodo bremenile zamudne obresti za tisti čas, ko njegova davčna obveznost še ni bila ugotovljena. Bremenile ga bodo šele z dnem izvršljivosti odločbe o odmeri davka (Čebulj 2004). Praviloma je to z 31. dnem od vročitve odločbe. Novi ZDavP-1, ki je bil sprejet v maju 2004, ko še ni bilo ustavne odločbe, je urejal tek zamudnih obresti popolnoma enako kot že prej veljavni ZDavP. Zato je bila v decembru 2004 sprejeta novela ZDavP-1A, ki je posegla na to področje. ZDavP-1 je primarno predvidel tek zamudnih obresti od dneva, ko je davčna obveznost nastala. Zakonodajalec je z novelo ZDavP-1A tek zamudnih obresti uredil drugače kot so jo urejali dosedanji davčni postopki. Zakon je dobil nov 30. a člen, ki glede obresti določa naslednje (Jagodič 2005):

- za čas od nastanka davčne obveznosti do izdaje odločbe se obračunajo obresti po medbančni obrestni meri za ročnost glede na čas, ki je pretekel od nastanka davčne obveznosti v višini, ki je veljala na dan nastanka davčne obveznosti. Bistvena novost je, da so te obresti namenjene ohranjanju realne vrednosti in so nižje kot zamudne obresti;

- za čas od izdaje odločbe do njene izvršljivosti ne tečejo zamudne obresti;

- zamudne obresti, ki jih določa 31. člen ZDavP-1, začnejo teči šele, ko postane

odločba davčnega organa izvršljiva. Slovenske medbančne obrestne mere (SITIBOR) so obrestne mere za dane vezane depozite v tolarjih, ki se oblikujejo na domačem medbančnem trgu. Sodelujoče banke razvrščajo medbančne obrestne mere za dane medbančne depozite v tolarjih v naslednjih ročnostih (Gradivo DURS 2005):

- preko noči (en dan), - en teden, - dva tedna, - en mesec, - dva meseca, - tri mesece, - šest mesecev, - devet mesecev in - eno leto.

Podatki o slovenskih medbančnih obrestnih merah so objavljeni na internetnih straneh Reuters-a (http://www.reuters.si/), vsak dan ob 11.30 uri. Združenje bank Slovenije pa objavlja uraden seznam na http://www.zbs-giz.si (Gradivo DURS 2005). V nadaljevanju bomo predstavili, kako se določi čas, za katerega se zaračunajo obresti po medbančni obrestni meri in ročnost oziroma višina obrestne mere. 30. a člen ZDavP-1 navaja, da začnejo obresti teči ob nastopu davčne obveznosti. Ker pred potekom roka za izpolnitev davčne obveznosti zavezanec za davek ni v nikakršni zamudi, bi bilo primerno,

14

da obresti po medbančni obrestni meri začnejo teči naslednji dan po izteku roka za izpolnitev davčne obveznosti. To pomeni zadnji dan roka za plačilo + en dan. Kar naj velja za vse primere, ko nastanek davčne obveznosti in iztek roka za plačilo nista istočasna. Obresti po medbančni obrestni meri se zaračunajo za čas od vključno naslednjega dne po izteku zakonsko predpisanega roka za izpolnitev oz. plačilo davčne obveznosti (1. odst. 10. člena ZDavP-1), do vključno dneva izdaje odločbe (datum odločbe). To je čas primarne zamude (Gradivo DURS 2005). Ročnost, ki vpliva na višino medbančne obrestne mere, se določi glede na čas primarne zamude. Kadar je ročnost določena z meseci in leti, se rok konča s pretekom tistega dneva v mesecu oziroma v letu, ki se po svoji številki ujema z dnem po preteku zakonsko predpisanega roka za izpolnitev davčne obveznosti (Gradivo DURS-a 2005). Primeri določanja ročnosti za medbančno obrestno mero (Gradivo DURS-a 2005):

- če primarna zamuda traja manj kot dva meseca, se uporabi SITIBOR z ročnostjo dveh mesecev;

- če primarna zamuda traja več kot dva meseca, se uporabi SITIBOR z ročnostjo treh

mesecev;

- če primarna zamuda traja več kot šest mesecev in manj kot devet mesecev, se uporabi SITIBOR z ročnostjo devetih mesecev.

Medbančna obrestna mera se določi v višini, ki je veljala na prvi dan zamude izpolnitve oziroma plačila davčne obveznosti (začetek teka primarne zamude) (Gradivo DURS-a 2005). Praviloma se bodo v postopkih davčnega inšpekcijskega nadzora uporabljale obrestne mere z ročnostjo dveh, treh, šest in devet mesecev ter enega leta. Te ročnosti se bodo uporabljale zaradi časa trajanja postopkov, kot je izdaja zapisnika, rok za pripombe na zapisnik, priprava odločbe (Gradivo DURS-a 2005). 3.2 Vročanje davčnih odločb8 Vročanje davčnih odločb ureja zakon o splošnem upravnem postopku – ZUP (Ur. l. RS, št. 80/99, 70/00, 52/02, 73/04), in sicer v poglavju VI. Pomembne novosti je prinesla novela zakona o splošnem upravnem postopku, ki je spremenila tudi pravila osebnega vročanja (tudi davčnih odločb). Vročanje je opravilo, s pomočjo katerega organ, ki vodi upravni postopek – davčni postopek izroči vabila, opomine, obvestila, odredbe, odločbe, sklepe in druga uradna pisanja tisti osebi, kateri je namenjeno (naslovniku) (Kruhar-Puc 2004, 34). 8 Po novem (85. člen ZDavP-2) se odločbe, sklepi in drugi dokumenti, od katerih teče rok, vročajo z navadno vročitvijo, pri čemer se šteje, da je vročitev opravljena 20. dan od dneva odprave. Izjema so odločbe, sklepi in dokumenti, ki se izdajo v postopku davčnega nadzora in davčne izvršbe, ki se vročajo z osebno vročitvijo.

15

Vročanje je eno od najpomembnejših opravil v davčnem postopku, ki je sestavljeno iz dveh dejanj (Kruhar-Puc 2004, 35):

- vročitev pisanja osebi, kateri je namenjeno; - sestava vročilnice o opravljeni vročitvi.

Vročitev davčne odločbe ima v upravnem postopku zelo pomembne pravne posledice za:

- davčno odločbo, ki se mora vročiti; - organ, ki jo je izdal in - osebo, kateri je davčna odločba vročena oz. namenjena.

Tako odločba, ki jo je izdal davčni organ, ne more imeti nobenega pravnega učinka dokler ni vročena davčnemu zavezancu. Odločba, ki še ni bila vročena, pravno še ne obstaja in torej ne veže davčnega zavezanca ter tudi ne organa, ki jo je izdal. Organ, ki je odločbo izdal, lahko odločbo pred vročitvijo še vedno spremeni ali celo umakne. Po vročitvi to lahko stori v primerih in na način kot to dopušča zakon. Dokler odločba ni vročena, ne more biti dokončna, pravnomočna in izvršljiva. Tako organ ne more opraviti nobenih izvršilnih dejanj. Od dneva vročitve začnejo teči nekateri roki, npr. rok za pritožbo, rok za plačilo davka. Z vročitvijo so stranke seznanjene s svojimi pravicami in obveznostmi; od vročitve pa je tudi odvisno, kdaj bo odločba postala dokončna, pravnomočna in izvršljiva (Murko 2004, 21-22). Najprej bomo predstavili pravila vročanja, ki so veljala do 31. decembra 2004. Davčne odločbe so se vročale osebno tistemu, kateremu so bile namenjene. Pošta je davčni organ o vročitvi obvestila z vročilnico. Če osebna vročitev davčne odločbe ni bila mogoča (odsotnost naslovnika pa ni bila ugotovljena), jo je vročevalec izročil pošti njegovega prebivališča, v poštnem predalčniku ali na drugem primernem mestu pa je pustil pisno sporočilo, kje se odločba nahaja in da jo mora naslovnik prevzeti v 15-ih dneh. Vročitev je bila opravljena z dnem, ko je naslovnik prevzel odločbo. Če odločbe ni prevzel v 15-ih dneh, je veljala vročitev za opravljeno s pretekom tega roka (teči je začel tudi 15-dnevni rok za pritožbo in 30-dnevni za plačilo davka), pošta pa je odločbo vrnila davčnemu organu, kjer jo je zavezanec lahko prevzel. V primeru, da je zavezanec za davek dokazal odsotnost (največ do 30 dni), je lahko uveljavljal pravico do vrnitve v prejšnje stanje. Tako je zamujeni rok za pritožbo začel teči znova (Denar 2004, 27). Od 1. januarja 2005 veljajo nova pravila vročanja davčnih odločb. Davčne odločbe se morajo vročiti osebno tistemu, kateremu so namenjene. Pošta z vročilnico obvesti davčni organ o vročitvi. Za osebno vročitev se šteje tudi elektronska vročitev. Če osebne vročitve ni mogoče opraviti, vročevalec pusti v poštnem predalčniku ali na drugem primernem mestu pisno sporočilo, v katerem navede, kje se dokument nahaja in da ga mora naslovnik prevzeti v 15-ih dneh. Vročitev je opravljena z dnem, ko naslovnik prevzame dokument. Če dokumenta ne prevzame v 15-ih dneh, velja vročitev za opravljeno s pretekom tega roka. Po preteku tega roka pa vročevalec pusti dokument v hišnem predalčniku naslovnika. Če zavezanec dokaže svojo odsotnost, lahko uveljavlja pravico do vrnitve v prejšnje stanje (Denar 2004, 27).

16

Novost na področju vročanja je elektronsko vročanje, ki je urejeno v noveli zakona o upravnem postopku (ZUP-C). Vročitev preko elektronske pošte se opravi preko informacijskega sistema pravne ali fizične osebe, ki opravlja vročanje dokumentov po elektronski poti kot svojo dejavnost (www.e-uprava.gov.si 2006). Pristojni overitelji so: SIGEN-CA, AC NLB, POŠTArCA, HALCOM-CA. Predvideni rok za uvedbo novih elektronskih davčnih storitev, med katere sodijo tudi davčne odločbe, je bil 1. maj 2005 (DURS 2004), vendar se v praksi še ne izvaja. Tudi elektronska vročitev se šteje za osebno vročitev. Naslovniku se pošlje elektronsko sporočilo, da se v informacijskem sistemu nahaja dokument in da ga mora prevzeti v 15-ih dneh. Prevzame ga z uporabo kvalificiranega potrdila za varen elektronski podpis, s katerim dokaže istovetnost, dokument presname in elektronsko podpiše vročilnico. Če dokumenta ne prevzame v 15-ih dneh, se šteje vročitev za opravljeno. Po preteku tega roka se dokument izbriše, naslovnik pa prejme sporočilo, da lahko dokument prevzame pri organu, ki ga je izdal (MFB Consulting. 2004c, 27). 3.3 Zbornični prispevek9 Zbornični prispevek je plačilo za obvezno članstvo v zbornici, ki ga določa zakon o njeni uvedbi. Za pobiranje članskih prispevkov zbornicam se smiselno uporabljajo določbe ZDavP-1, ki se nanašajo na pobiranje davka, če je z zakonom o njihovi uvedbi tako določeno (2. člen ZDavP-1). Zbornice z obveznim članstvom so (7. člen ZDS):

- Gospodarska zbornica Slovenije, - Obrtna zbornica Slovenije in - Kmetijsko-gozdarska zbornica Slovenije.

Gospodarska zbornica Slovenije (odslej GZS) in Kmetijsko-gozdarska zbornica Slovenije (KGZS) sta podali pripombe k predlogu zakona o davčnem postopku (ZDavP-1), in sicer GZS k 2. in 79. (sedaj 80.) členu ter GKZS k 2., 31., 79. (sedaj 80.) in 134. (135.) členu. Te pripombe, ki jih je obravnavala komisija državnega sveta za gospodarstvo, so naslednje (Komisija za gospodarstvo 2004):

- V šestem odstavku 2. člena so predlagali črtanje besedila »če je z zakonom o njihovi uvedbi tako določeno«. V obrazložitvi navajajo, da bi ta določba lahko izključila uporabo tega zakona, če zbornice nimajo tega izrecno določenega v svojih uvedbenih zakonih. Ker pa je iz zborničnih zakonov (KGZS in GZS) razvidno, da gre za obvezno članstvo in da ima članarina značaj javne dobrine, to pomeni, da oba zakona predpostavljata smiselno enako izterjavo prispevkov kot za davke.

- KGZS je želela, da bi se temu členu dodal nov peti odstavek, ki bi se glasil:

»Prejšnji odstavek ne velja v primerih pobiranja članskih prispevkov zbornic. Zbornice same določajo znesek iz prejšnjega odstavka tega člena«. Kot obrazložitev navajajo, da prvotna določba onemogoča zaračunavanje zamudnih

9 ZDavP-2 v 3. členu (prej 2. člen) ne določa več, da se ta zakon smiselno uporablja tudi za pobiranje članskih prispevkov in prispevka za programe RTV Slovenija. Določba 393. člena (prej 388. člen) ne določa več, da opravlja prisilno izterjavo iz premičnega premoženja Davčna uprava RS.

17

obresti, ki so nižje od 2.500 tolarjev (10,43 €). Ker pa so prispevki v relativno nizkih zneskih, bi to preprečilo zaračunavanje zamudnih obresti v številnih primerih, kar bi povzročilo znatno škodo.

- K 80. členu zbornici predlagata, da se doda nov deseti odstavek, ki se glasi:

»Davčni organ sme razkriti podatke o posameznem davčnem zavezancu tudi drugim državnim organom in nosilcem javnih pooblastil za izvajanje upravnih nalog iz njihove pristojnosti ter zbornicam z obveznim članstvom v zvezi s postopkom izterjave članskega prispevka.« Navajajo, da podatke o davčnih zavezancih nujno potrebujejo pri izvajanju javnih pooblastil.

- K 135. členu se naj doda nov odstavek, ki se glasi: »Prejšnji odstavek ne velja v

primerih izterjave članskih prispevkov zbornic. Zbornice same določajo znesek iz prejšnjega odstavka tega člena«. KGZS v obrazložitvi navaja, da znaša pavšalni znesek zborničnega prispevka 2.000 tolarjev (8,35 €) in da bi onemogočanje izterjave teh zneskov zelo zmanjšalo njena sredstva. Kar pa bi ogrozilo, z zakonom določeno, izvajanje nalog.

3.4 Stroški postopka10 V ZDavP-1 je bil z novelo ZDavP-1B (Ur. l. RS, št. 105/05) črtan 93. člen, ki obravnava stroške postopka. Prvotno je stroške postopka urejal 93. člen ZDavP-1. Z novelo zakona ZDavP-1B pa je bil ta člen črtan, ker so stroški postopka v celoti urejeni v zakonu o splošnem upravnem postopku in ni potrebno, da je posebna določba v ZDavP-1. ZUP (Ur. l. RS, št. 22/05) v 113. členu določa, da stroške postopka nosi tisti (upravni organ ali stranka), na zahtevo katerega se je postopek začel. Stroški bremenijo stranko, če se je postopek začel po uradni dolžnosti in če se je končal za stranko neugodno. Prav tako stranka nosi stroške, če ga je povzročila s svojim protipravnim ravnanjem. V primeru, da se je postopek končal za stranko ugodno, nosi stroške postopka organ, razen osebnih stroškov stranke, kot so stroški za prihod, izgubo časa in zaslužka. Strokovni svet za davčno-finančna vprašanja (2004) je podal mnenje, da so stroški davčnega postopka po vložitvi pravnega sredstva v 93. členu ZDavP-1 opredeljeni zavajajoče, ker po eni strani sledijo načelu uspeha, po drugi strani pa se stranki, ki je v postopku uspela, ne prizna nobenih stroškov (stroški prihoda, izguba zaslužka in časa, stroški pooblaščencev, strokovnih pomočnikov). Zaključili so z mnenjem, da je takšna norma zavajajoča in brezpredmetna. 10Po novem zakonu stroški davčnega postopka bremenijo tako davčni organ kot tudi zavezanca za davek. V 79. členu je natančno določeno kdaj in koga ti stroški bremenijo. »Stroški davčnega organa kot so: potni stroški uradnih oseb, stroški za oglase, obrazce in podobno, ki nastanejo v postopku, začetem po uradni dolžnosti, bremenijo davčni organ, ki je začel davčni postopek. Stroški davčnega postopka kot so: izdatki za upravne takse, pravno zastopanje in strokovno pomoč, izdatki za priče, izvedence, tolmače in ogled gredo v breme davčnega organa, če se je postopek končal ugodno za zavezanca za davek oziroma v breme zavezanca za davek, če se je postopek zanj končal neugodno. Če se ugotovitve davčnega organa ne razlikujejo od predloženega obračuna oziroma vložene napovedi, krijeta davčni organ in zavezanec za davek vsak svoje stroške.«

18

Na tem mestu naj omenimo še vrstni red poplačil iz naslova davkov in pripadajočih dajatev, če pobrani znesek ne zadostuje za celotno poplačilo. Prvotni vrstni red je spremenila novela ZDavP-1A, in sicer je vrstni red poplačil sledeč:

1. stroški postopka pobiranja davkov, 2. obresti, 3. davek, 4. denarne kazni in globe.

Poplačilo stroškov postopka je prvotno ZDavP-1 (Ur. l. RS, št. 54/04) določal na zadnjem mestu. Davek se plača pri davčnem organu ali pri izvajalcu plačilnega prometa. Pri plačilu ima davčna obveznost absolutno prednost pred drugimi obveznostmi, ki se izterjujejo, razen zakonite preživnine, odškodnine za škodo zaradi prizadetega zdravja, odškodnine zaradi izgube delovne zmožnosti in odškodnine zaradi smrti preživljalca (Perme 2005, 151). 3.5 Zavarovanje izpolnitve in plačila davčne obveznosti11 Davčni organ lahko zahteva zavarovanje izpolnitve davčne obveznosti pred izdajo odločbe ali potekom roka za predložitev davčnega obračuna, če obstaja utemeljen sum, da bo zavezanec onemogočil ali otežil izpolnitev davčne obveznosti (Perme 2005, 152). Davek se lahko zavaruje tudi v primeru odloga ali obročnega plačevanja. Zavarovanje se odredi s sklepom, ki določi način zavarovanja (Jerovšek 2005, 1-9). Novost pri izbiri vrste zavarovanja je upoštevanje načela sorazmernosti, ki ga določa novela ZDavP-1B. Svet za davčno-finančna vprašanja Gospodarske zbornice Slovenije je podal mnenje k prvotnemu določilu, ki ni predvidevalo načela sorazmernosti. Uporaba tega instrumenta zavarovanja bi lahko, brez dopolnitve rabe tega instrumenta, pomenila kršitev človekove pravice do varstva lastnine v vseh primerih, ko bi s sklepom za zavarovanje prepovedali razpolago s premoženjem, ki bi imelo večjo vrednost kot dolg. (Strokovni svet za davčno-finančna vprašanja 2004). Načelo sorazmernosti pri izbiri zavarovanja se izrecno zapiše še pri zavarovanju. SSDFV (2004) je predlagal, da bi bilo bolj primerno, če bi o sklepih za zavarovanje odločalo sodišče, ki je neodvisen organ. Zakon je bil z novelo ZDavP-1B dopolnjen tudi v tem pogledu, saj je bil tretji odstavek 46. člena dopolnjen tako, da davčni organ opravi zavarovanje tako, da mora predlog za zavarovanje poslati neposredno sodišču in predlagati vpis zastavne pravice.

11 ZDavP-2 v 111. členu (prej 45. člen - zavarovanje) ne določa več obveznosti davčnega organa, da pri izbiri vrste zavarovanja upošteva načelo sorazmernosti. Prav tako ni več omejitve, da se zavarovanje ne bi zahtevalo, četudi bi izpolnitev ogrozila preživljanje zavezanca ali njegovih družinskih članov ali če bi se mu povzročila hujša gospodarska škoda. Novi 112. člen (zastavna pravica na podlagi sporazuma) dopušča možnost, da se na podlagi sporazuma za plačilo davčne obveznosti, ustanovi zastavna pravica na nepremičnini. 119. člen (prej 52. člen ZDavP-1) po novem določa, da po izdaji sklepa za zavarovanje, davčni organ vloži zahtevo za vpis v register, na podlagi katere upravljalec registra izda potrdilo o vpisu. V primeru, da zavezanec za davek ne plača davčne obveznosti v roku, davčni organ unovči predloženi instrument zavarovanja brez poprejšnjega obvestila in opozorila, da bo to storil (123. člen ZDavP-2 – poplačilo iz sredstev zavarovanja). Prej je zakon v 56. členu določal, da mora davčni organ zavezancu za davek in garantu poslati opomin s pregledom zapadlih, neplačanih davčnih obveznosti skupaj z opozorilom, da bo v primeru neplačila le-teh unovčil predložen instrument zavarovanja.

19

Davčni organ lahko s sklepom določi način zavarovanja, in sicer: - predložitev finančnega inštrumenta, - prepoved ali omejitev razpolaganja s premičninami ali nepremičninami (Jerovšek

2005, 1-9). V drugem primeru, ko gre za prepoved ali omejitev razpolaganja z določenim premoženjem, davčni organ izda začasni sklep za zavarovanje. S tem sklepom lahko davčni organ banki ali hranilnici naloži, da zavezancu ne izplača denarnih sredstev, ki jih ima zavezanec na računu, zavezancu pa prepove razpolaganje s temi sredstvi (Murko 2004, 41). Novost pri začasnih sklepih je, da mora davčni organ ta sklep poslati upravljalcu registra neposestnih zastavnih pravic, kjer le-ta vpiše v register zaznambo omejitve ali prepovedi razpolaganja z zavezančevimi premičninami (novela ZDavP-1B). Ta novost je pomembna v primeru odtujitve premičnine, saj po prejšnji ureditvi ni bila vpisana v ustrezen register in bi lahko drug subjekt, kljub začasnemu sklepu za zavarovanje, dobil pravico pred davčnim organom z zastavo ali rubežem (predlog – računalnik). Zoper sklep je mogoča pritožba v osmih dneh, ki ne zadrži izvršitve (Perme 2005, 152). 3.6 Zastaralni rok12 Zastaranje je urejeno v ZDavP-1, in sicer v 58., 59. in 60. členu. Najprej je bilo določeno, da pravica do odmere davka, pravica do izterjave in pravica zavezanca do vračila preveč plačanega davka zastara v petih letih po poteku koledarskega leta, v katerem so navedeni dogodki nastali (Perme 2005, 152). Od 1. januarja 2006 pa je zastaralni rok izenačen za vse davčne obveznosti. Rok za zastaranje začne teči takoj, ko nastane davčna obveznost oz. obveznost za vračilo davka in ne šele po preteku koledarskega leta. Tek zastaranja preneha z vsakim uradnim dejanjem davčnega organa v zvezi z odmero in izterjavo, o katerem je zavezanec obveščen. Prav tako ga pretrga vsako dejanje, ki ga pri davčnem organu opravi zavezanec v zvezi z vračilom davka (Perme 2005, 152). Absolutni zastaralni rok je 10 let, kar pomeni, da po preteku desetih let od leta, ko je prvič začelo teči zastaranje, ni več mogoče uveljavljati pravice do izterjave oz. vračila davka. V 60. členu ZDavP-1 sta dodatno določena roka za zastaranje uvedbe postopka za davčni prekršek. Postopek o davčnem prekršku ni dopusten, ko potečejo tri leta od dneva, ko je bil prekršek storjen. V nobenem primeru pa ni več mogoč po preteku šestih let od dneva storitve prekrška.

12 Pri zastaranju (125. člen) se novost nanaša na naknadno ugotovljeno obveznost v davčnem nadzoru, za katero teče relativni rok zastaranja pravice do izterjave davka od dneva izvršljivosti odmerne odločbe. V 126. členu, ki obravnava pretrganje zastaranja po novem zakonu, ostaja absolutni zastaralni rok 10 let, vendar se v primeru, ko je davčni zavezanec s tožbo uspel, v čas zastaralnega roka ne všteva čas sodnih postopkov.

20

3.7 Naknadna predložitev davčnega obračuna13, obračuna davčnega odtegljaja14 in predložitev davčne napovedi15

Novosti so tudi na področju naknadne predložitve davčnega obračuna, obračuna davčnega odtegljaja in predložitve davčne napovedi po izteku predpisanega roka. Navedene novosti obravnava ZDavP-1 v 16., 18. in 24. členu. Z naknadno predložitvijo se podaljša rok za vložitev obračunov in davčnih napovedi skozi vse tri načine plačil, kar je dobro za državo in zavezanca (Škof 2004b, 5-8). Pri tem dejanju zakon navaja pogoj, in sicer višjo silo in druge utemeljene razloge, ki preprečujejo predložitev napovedi oziroma obračuna v predpisanem roku. Definicijo višje sile najdemo v civilnem pravu. O višji sili lahko govorimo, če je dogodek zunaj stvari in katerih učinka ni mogoče pričakovati, se jim izogniti ter jih odvrniti. Pomembno je, da je dogodek nepremagljiv (neprepričljiv, neodklonljiv). Dogodek mora biti od zunaj, ker drugače ne govorimo o višji sili. Razlogi za naknadno vložitev davčne napovedi in obračunov so višja sila ter nepredvidljivost in nezmožnost odvrnitve brez zunanjega vpliva. Ker pa nepredvidljivost in nezmožnost odvrnitve ne moreta nastopiti brez zunanjega vpliva, pomeni, da zakon vsebinsko podvaja pogoje. Druga nesprejemljivost zakonskih pogojev je rok za vložitev predloga za naknadno vložitev obračunov oziroma davčne napovedi. Zakon predpisuje objektivni osem-dnevni rok, ki je vezan na rok za vložitev obračunov oziroma davčne napovedi. Glede na prej omenjene pogoje (npr. višja sila) bi bilo pravno sprejemljivo, da bi zakonodajalec predvidel subjektivni rok, ki bi se nanašal na končanje postavljenih pogojev in na koncu določil objektivni rok (Škof 2004b, 5-8). Omenjene pomanjkljivosti je odpravila novela ZDavP-1B. Zavezanec mora vložiti predlog za predložitev davčnega obračuna po izteku predpisanega roka v osmih dneh po prenehanju vzroka, zaradi katerega je v zamudi. Na novo je določen objektivni rok, v katerem je še mogoče vložiti obravnavani predlog, in sicer tri mesece od dneva, ko se je iztekel rok za predložitev obračuna. Iz zakona pa je bila črtana tudi višja sila kot pogoj za naknadno predložitev. Sedaj so v zakonu kot pogoj navedeni le utemeljeni razlogi. 13 Po novem mora zavezanec za davek predlogu za predložitev davčnega obračuna po roku, priložiti tudi davčni obračun, sicer davčni organ s sklepom odloči o roku za predložitev davčnega obračuna. V primeru, da davčni organ izda negativni sklep, se lahko zavezanec za davek zoper sklep pritoži. Plačilo davka pa se glede obračunavanja obresti ne šteje več za odloženo plačilo, kakor je določal stari zakon (52. člen ZDavP-2). 14 Po novem zakonu mora zavezanec za davek, ki opravlja dejavnost, obračun davčnega odtegljaja predložiti v elektronski obliki (57. člen ZDavP-2). 15 ZDavP-2 ne določa več, da se napoved vložena v roku dveh mesecev po roku šteje kot nepravočasno vložena, napoved vložena po dveh mesecih po izteku roka pa kot nevložena napoved. Če zavezanec za davek, predlogu za naknadno predložitev davčne napovedi ne priloži tudi napovedi, odloči o predlogu davčni organ s sklepom. Zoper negativni sklep je dopustna pritožba. Zakon ima nov 63. člen, ki omogoča predložitev davčne napovedi na podlagi samoprijave. Zavezanec za davek lahko do izdaje odmerne odločbe oziroma vročiteve sklepa o začetku davčnega inšpekcijskega nadzora oziroma postopka o prekršku oziroma kazenskega postopka predloži novo davčno napoved, na podlagi katere davčni organ izda odmerno oziroma dopolnilno odločbo, v kateri obračuna tudi obresti.

21

3.8 Sklepne ugotovitve Pri pisanju diplomske naloge smo v literaturi zasledili predvsem strokovne članke o novostih na področju davčnega postopka, kot so davčne zamudne obresti, vročanje, zbornični prispevek, stroški postopka, zavarovanje izpolnitve in plačila davčne obveznosti, zastaranje ter naknadna predložitev davčnega odtegljaja in predložitev davčne napovedi. Večina avtorjev je že med sprejemanjem in tudi po samem sprejemu zakona opozarjala oziroma izrazila mnenje, da je bil ZDavP-1 sprejet prehitro. Kot je znano, je bil zakon sprejet po hitrem postopku, saj je bilo to zaradi vključevanja Slovenije v Evropsko Unijo nujno potrebno. Vprašanje pa je ali je bil zakon ustrezno pripravljen. Pri pripravi zakona strokovna javnost ni sodelovala, kar se je izkazalo kot slabost. Napovedovanja strokovnjakov z davčnega področja, da bo ta zakon doživel še marsikatero spremembo, so se uresničila. Do sedaj sta bili sprejeti dve noveli zakona, in sicer ZDavP-1A in ZDavP-1B. Pred sprejetjem druge novele so se le odločili, da bodo vključili v razpravo o predlogih za spremembo zakona tudi strokovno javnost. Sestavljena je bila skupina strokovnjakov, ki je pripravila predloge sprememb ZDavP-1. Nekatere spremembe so upoštevali pri sprejemanju novele ZDavP-1B. Veliko, lahko bi rekli celo največ, govora je bilo o ureditvi teka zamudnih obresti, saj je bil že prejšnji zakon v neskladju z ustavo, kar se je preneslo tudi na nov ZDavP-1. Neskladje se je odpravilo z ustavno odločbo, ki je uredila tek zamudnih obresti. Ta sprememba je po našem mnenju največja novost v davčnem postopku, saj so zavezanci za davek na račun prejšnje ureditve bili nasproti davčnemu organu v podrejenem položaju. Če razmišljamo, kaj so novosti v davčnem zakonu prinesle zavezancem za davek in kaj davčnemu organu, lahko rečemo, da je na določenih področjih zakon ugodnejši za zavezance, na drugih pa je tudi davčni organ pridobil večjo moč. Kot primer lahko navedemo nova pravila pri vročanju davčnih odločb. Po novih pravilih izmikanje vročitvi ni več mogoče oziroma je opravičeno odsotnost v času vročitve potrebno dokazovati.

22

4 DAVČNI POSTOPEK V LUČI DAVČNEGA INŠPEKCIJSKEGA NADZORA 4.1 Posebnosti davčnega inšpekcijskega nadzora 4.1.1 Pojmovni vidik Davčni inšpekcijski nadzor je del nadzorne funkcije, ki ustvarja tesno povezavo med davčnim zavezancem in davčno upravo. Obsega preverjanje pravilnosti in pravočasnosti obračunavanja davkov, poslovanje zavezancev za davek, preverjanje knjigovodskih in drugih evidenc, ugotavljanje neprijavljenih dohodkov ter odrejanje ukrepov, določenih z zakonom (Interna navodila DURS-a 2005). Davčni nadzor16 ureja zakon o davčnem postopku in zakon o davčni oz. carinski službi. Glede vprašanj, ki niso urejena s temi zakoni, se uporablja zakon o inšpekcijskem nadzoru (odslej ZIN). Opredelitev davčnega nadzora je ZDavP-1 prevzel iz zakona o davčni službi. Na novo je določil uradno obdobje in začetek inšpekcijskih pregledov ter obveznost sodelovanja zavezanca za davek, predvsem v smeri učinkovitega dela pooblaščene osebe (Škof 2004 a, 51). Davčni inšpektor praviloma opravlja davčni inšpekcijski nadzor v poslovnih prostorih zavezanca za davek, ki opravlja dejavnost, v poslovnih prostorih, kjer se zanj vodijo oziroma hranijo poslovne knjige ali v prostorih pooblaščenca. Če poslovni prostor, po mnenju davčnega zavezanca ali davčnega organa, ni primeren, se na njun predlog inšpekcijski nadzor opravlja v prostorih davčnega organa (105. člen, ZDavP-1). Pri opravljanju davčnega inšpekcijskega nadzora je pomembno upoštevati načelo, da se davčni inšpekcijski nadzor opravlja tako v korist kot tudi v breme zavezanca za davek in da se mora nanašati na tista dejstva in okoliščine, ki vplivajo na višino davčne obveznosti (106. člen, ZDavP-1). »Namen nadzora,« po besedah Darje Sintič (2004, 141-142), »je predvsem preventivno delovanje inšpekcije, da se pravočasno zaznajo nepravilnosti obdavčevanja, ki niso usklajene z zakonskimi predpisi in dolgoročno maksimizirati prostovoljno obdavčevanje ter onemogočiti davčnim zavezancem, da se nezakonito izogibajo plačevanju davkov.« Davčni inšpekcijski nadzor sestavljajo (Interna navodila DURS-a 2005):

1. priprava na davčni inšpekcijski nadzor, 2. izvedba davčnega inšpekcijskega nadzora, 3. ugotovitve v davčnem inšpekcijskem nadzoru, 4. evidentiranje ugotovitev davčnega inšpekcijskega nadzora.

Davčni inšpekcijski nadzor17 je lahko celostni ali delni. Celostni davčni inšpekcijski nadzor obsega preverjanje vseh dejstev in dokazov, delni pa obsega posamezna področja

16127. člen ZDavP-2 natančno določa, da davčni nadzor obsega nadzor davčnih obračunov pri davčnem organu, nadzor in kontrolo v skladu z zakonom, ki ureja carinsko službo, davčni inšpekcijski nadzor in davčno preiskavo. 17 Davčni inšpekcijski nadzor se lahko nanaša tudi na dejstva v zvezi z opravljanjem aktivnosti nosilca dejavnosti fizične osebe. Prav tako se lahko opravlja pri fizični osebi, ki opravlja neregistrirano dejavnost oziroma dobiva dohodke, ki so pomembni za obdavčenje (132. člen ZDavP-1).

23

poslovanja oziroma je omejen na enega ali več davkov oziroma na eno ali več davčnih obdobij (100. člen ZDavP-1). Med delne preglede sodijo hitri pregledi in akcije. Hitri pregledi obsegajo preglede obveznosti za tekoče leto za večje število zavezancev za davek. Sem sodijo npr. pregledi DDV obračunov in pregledi blagajniškega poslovanja. Nekaj primerov hitrih pregledov:

- pregled DDV obračunov za eno ali več davčnih oz. obračunskih obdobij (največ za tri obračune);

- prvi davčni pregled pri novoustanovljenih zavezancih, ki so praviloma

informativnega in preventivnega značaja ter niso vezani na določeno vrsto davka;

- pregled davčnih olajšav pri davku od dohodkov iz dejavnosti in pri davku od dobička pravnih oseb;

- pregled blagajniškega poslovanja, ki zajema hkratni pregled izdajanja računov ter

poslovanja preko blagajne pri zavezancih z gotovinskim prometom (npr. zaključek blagajne, štetje gotovine, primerjava stanja blagajne s kontrolnim trakom registrske blagajne in zbirnikom dnevnega prometa ter s knjigo prihodkov in odhodkov);

- pregledi poslovnih knjig in dokumentacije, ki zajemajo pridobivanje podatkov za

potrebe pravne pomoči drugim organom ter drugim davčnim uradom, pridobivanje podatkov za potrebe izterjave, vloge za znižanje akontacij.

Akcije so krajši pregledi, ki so predvsem preventivnega značaja in zajemajo tekoče obdobje poslovanja davčnega zavezanca. Mednje prištevamo (Interna navodila DURS-a 2005):

- hitri pregledi DDV-ja, ki zajemajo pregled posameznih oznak obračuna, praviloma po vnaprej znanem in omejenem obsegu dokumentacije;

- koordinirane akcije več inšpekcijskih služb;

- preglede inventur zalog materiala, blaga in osnovnih sredstev, ki zajema

inšpekcijski pregled pravilnosti opravljenega popisa sredstev ter virov pred potekom roka za oddajo davčnega obračuna oz. napovedi davka od dohodka iz dejavnosti in je preventivnega značaja;

- pregled igralnih avtomatov izven igralnic (pregled nalepk).

4.1.2 Organizacijski vidik Organizacijska oblika, v okviru katere se inšpekcija vrši, se imenuje inšpektorat. Inšpekcije se organizirajo v posamezna upravna področja, v okviru katerih delujejo inšpektorji. Predstojnik inšpektorata je glavni inšpektor. Če je v inšpektoratu več inšpekcij, vodi delo posamezne inšpekcije direktor inšpekcije. Naloge glavnega inšpektorja so vodenje in predstavljanje inšpektorata ter organiziranje in koordiniranje dela inšpektorjev. Odgovarja

24

za zakonitost, kakovost in učinkovitost dela inšpekcije (8. in 9. člen ZIN). Davčni inšpekcijski nadzor je oblika nadzora, ki ga opravljajo davčni organi na podlagi predpisanih zakonov. Izvaja se v obliki inšpekcijskega pregleda. Organiziran je v posebnem oddelku za davčno inšpekcijo, v okviru davčnega urada, ki ga vodi vodja oddelka. 4.1.3 Kadrovski vidik Davčni inšpekcijski nadzor izvršujejo davčni inšpektorji kot uradne osebe s posebnimi pooblastili in odgovornostmi. Njihove naloge so (18. člen, ZDS-1-UPB1):

- opravljanje davčnega inšpekcijskega nadzora, - preprečevanje in odkrivanje davčnih prekrškov,

- odkrivanje drugih kaznivih ravnanj,

- odločanje v davčnem postopku,

- opravljanje davčnih preiskav,

- opravljanje nadzora nad delom organizacijskih enot davčne uprave pri zavezancih

za davek. V okviru opravljanja nalog imajo inšpektorji pravico (18. člen, ZDS-1-UPB1):

- ogledati in pregledati vsa zemljišča ter poslovne prostore, ki se uporabljajo za opravljanje dejavnosti ali pridobivanje prihodkov;

- pregledati prostore, objekte, naprave, delovna sredstva;

- pregledati poslovne knjige in evidence, pogodbe, listine;

- pregledati evidence o zaposlenih, njihovem številu, pogodbah in dohodkih ter jih

primerjati s prijavljenimi podatki in podatki iz uradnih evidenc.

Zakon o davčni službi v 20. členu predpisuje pogoje, ki jih mora izpolnjevati davčni inšpektor. Le-ti so:

- univerzitetna ali visoka strokovna izobrazba, - najmanj pet let delovnih izkušenj,

- strokovni izpit za inšpektorja.

25

Pred uvedbo tega določila so lahko delo inšpektorja opravljali tudi uslužbenci z najmanj višjo izobrazbo. Ker bi z uveljavitvijo tega določila davčna služba, ki ima 450 inšpektorjev, ostala brez 73-ih inšpektorjev, je v ZDS prehodna ureditev, ki bo postopno uveljavila nov pogoj za inšpektorje (Fidermuc 2004, 21). Prehodna ureditev določa, da je moral delavec, ki opravlja delo inšpektorja in nima zahtevane strokovne izobrazbe, do 31. decembra 2005 predložiti dokazilo o začetku izobraževanja za pridobitev univerzitetne ali visoke strokovne izobrazbe. Izobraževanje morajo uspešno zaključiti do 31. decembra 2009 (53. člen, ZDS-1-UPB1). Davčni inšpektor mora spoštovati tudi omejitve, ki so predpisane v 21. členu ZDS, in sicer davčnega inšpekcijskega nadzora ne sme opravljati:

- pri osebi, pri kateri je podan izločitveni razlog po ZUP;

- kadar je zoper njega uveden disciplinski postopek;

- kjer je inšpektor delničar ali družbenik. 4.1.4 Metodološki vidik Davčni inšpektorji pri izvajanju davčnega inšpekcijskega nadzora uporabljajo več metod hkrati, ki se med sabo prepletajo in dopolnjujejo. Metode izbirajo in prilagajajo glede na potek postopka. Včasih se davčni inšpekcijski nadzor obrne čisto v drugo smer kot je inšpektor prvotno načrtoval, ker odkrije nekaj »velikega« in raziskuje dalje v tej smeri. Inšpekcijske metode ločimo na neposredne in posredne. Neposredne inšpekcijske metode zajemajo preverjanje konkretnih listin. Inšpekcijski pregled temelji na določenih skupinah dejstev in časovnih obdobjih. Poleg neposrednih pogosto uporabljajo tudi posredne inšpekcijske metode, ki so (Wakounig 1998, 81-84):

- Računske inšpekcijske metode Davčni organ z davčnega vidika obdela in razčleni podatke iz računovodstva. S preizkusom terjatev, izračunom blagajniškega primanjkljaja in izračunom denarnega prometa ugotovijo celoten prihodek in celotni poslovni obseg podjetja.

- Gospodarske inšpekcijske metode

Zajemajo kontrolo celotnega poslovnega sistema in celotnega finančnega poslovanja. To je kontrolo prihodkov, izračun prirasta premoženja ali izračun denarnega prometa. Sem sodijo tudi razne kalkulacije dobička.

- Primerjave poslovanja Gre za primerjavo kazalnikov ali za preverjanje s primerjalnimi podatki. V to skupino sodita notranja in zunanja primerjava. Pri tem je v veliko pomoč računalniška obdelava podatkov, da v primernem času pridemo do natančnih podatkov, ki jih lahko uporabimo za primerjavo.

26

- Kontrola sistema Uporablja se pretežno v velikih podjetjih. Tukaj gre predvsem za preverjanje pravil računovodsko-računalniškega postopka, ki so odgovorna za pravilno obdelavo dejstev. To pomeni, da so pravila davčno pravilno naravnana in zagotavljajo davčno zahtevan izid.

4.2 Davčni postopek kot sestavina navodil za pripravo na davčni inšpekcijski nadzor

Navodila oziroma interna davčna navodila, kot jih pojmuje DURS, so zgoščena oblika predpisov in njihova razlaga, ki jih uporabljajo pooblaščene osebe DURS-a. Uporabljajo jih tudi davčni inšpektorji, in sicer pri opravljanju inšpekcijskih pregledov pri davčnih zavezancih. Predpise, ki jih po svoje tolmači DURS, so uporabljali le v okviru davčnega organa. Mnenja in interna navodila DURS-a v zvezi z izvajanjem davčne zakonodaje do sprejetja novele zakona ZDavP-1B niso bila obvezujoča ne za davčnega zavezanca ne za pooblaščene osebe DURS-a. DURS ni bil pristojen za odločanje o uporabi nejasnih zakonskih določb v praksi (Perme 2005, 49). Zavezanec za davek se je z navodili seznanil šele takrat, ko je nastopal v davčnem postopku kot stranka. Novela zakona o davčnem postopku B je prinesla novost na tem področju. V 8. členu ZDavP-1 je na novo določeno, da so navodila, ki jih za zagotovitev enotne uporabe predpisov izda minister za finance, generalni direktor Davčne uprave Republike Slovenije oziroma generalni direktor Carinske uprave Republike Slovenije zavezujoča za davčni organ in se objavijo na spletnih straneh izdajatelja. Kljub določbi 8. člena ZDavP-1 navodil še ni zaslediti na spletnih straneh, vendar se pričakuje, da bodo kmalu dostopna. Navodila za pripravo na davčni inšpekcijski nadzor so namenjena učinkoviti pripravi inšpektorjev na davčni inšpekcijski nadzor. Zaradi novih določil ZDavP-1 se daje večji poudarek fazi priprave na davčni inšpekcijski nadzor (Interna navodila DURS 2005). V 103. členu ZDavP-1 je določeno, da mora davčni inšpektor o začetku davčnega inšpekcijskega nadzora obvestiti zavezanca za davek najmanj osem dni pred začetkom oziroma petnajst dni, če gre za veliko gospodarsko družbo. Davčni inšpekcijski nadzor se začne z vročitvijo sklepa o inšpekcijskem nadzoru, v katerem je potrebno navesti tudi obdobje obdavčevanja in vrste davkov, ki so predmet davčnega inšpekcijskega nadzora. V nadaljevanju sledi predstavitev davčnega postopka, ki je prisoten v navodilih za pripravo na davčni inšpekcijski nadzor. Postopki v fazi priprave na davčni inšpekcijski nadzor so naslednji:

- izdaja delovnega naloga, - pridobivanje podatkov o zavezancu,

- analiziranje podatkov,

- priprava programa dela,

27

- testiranje delovnega naloga, - izdaja sklepa o začetku davčnega inšpekcijskega nadzora.

V postopku izdaje delovnega naloga najprej zasledimo prisotnost 102. člena ZDavP-1, ki govori o načelu izbire zavezanca za davek za davčni inšpekcijski nadzor18. Davčni organ lahko izbere zavezance za davek za davčni inšpekcijski nadzor samostojno po objektivnih kriterijih. Izbor zavezancev za davek temelji na letnem načrtu, ki se pripravi na podlagi velikosti in statusa zavezancev za davek. Izbor temelji na statističnih metodah in naključnem izboru. V letni načrt se lahko vključijo tudi inšpekcijski pregledi pri zavezancih za davek na predlog pristojnega državnega organa na podlagi ugotovitev iz njegovega delovnega okolja. Z izdajo delovnega naloga davčni inšpektor prične z aktivnostmi priprave za izvedbo davčnega inšpekcijskega nadzora. V delovnem nalogu so v naprej planirane vrste dajatev, ki so predmet inšpekcijskega nadzora, in časovno obdobje. Obdobje davčnega inšpekcijskega nadzora je opredeljeno v 101. členu ZDavP-1, ki pravi, da pri pravnih osebah, ki niso velike gospodarske družbe, in pri fizičnih osebah, ki opravljajo neodvisno samostojno dejavnost, obsega davčni inšpekcijski nadzor največ tri predhodna davčna obdobja. Davčni inšpekcijski nadzor se lahko razširi na predhodna obdobja19, če:

- se ocenjuje, da bo prišlo do znatnih sprememb v znesku davčne obveznosti ali

- obstaja sum zmanjšanja davčne obveznosti zaradi utaje davkov. Davčni inšpekcijski nadzor je dopusten do zastaranja pravice do odmere davka. Pri določitvi obsega davčnega inšpekcijskega nadzora morajo davčni inšpektorji upoštevati 100. člen ZDavP-1, ki deli davčni inšpekcijski nadzor na celostni in delni. V postopku pridobivanja podatkov o zavezancu v okviru inšpekcijskega pregleda je naveden 45. člen ZdavP-1, ki določa, da lahko davčni organ zahteva zavarovanje izpolnitve davčne obveznosti pred izdajo določbe ali pred potekom roka za predložitev davčnega obračuna s sklepom, v katerem določi vrsto zavarovanja. Sklep mora biti obrazložen, kar pomeni, da je v obrazložitvi potrebno navesti, da zavezanec za davek npr. davčnih obveznosti ne plačuje redno in ne predlaga obračunov. Sledi analiza davčnega zavezanca, v kateri opravi davčni inšpektor analizo vseh pridobljenih podatkov. Analiza se dela z namenom, da se ugotovijo nelogičnosti in da se pripravi okvirni program dela, v katerem se opredeli težišče davčnega inšpekcijskega nadzora.

18 Nadzor se opravi na podlagi objektivnih kriterijev, ki morajo upoštevati načelo enakomernega inšpekcijskega nadziranja vseh zavezancev za davek in načelo pomembnosti davka, ki ga zavezanec prispeva v blagajno (134. člen ZDavP-2). 19 Po novem zakonu se davčni inšpekcijski nadzor ne more razširiti na predhodna obdobja zgolj zato, ker se ocenjuje, da bo prišlo do znatnih sprememb v znesku davčne obveznosti (133. člen ZDavP-2).

28

Po analizi davčnega zavezanca se naredi program dela, v katerem se določi težišče inšpekcijskega nadzora. Pri tem mora davčni inšpektor upoštevati načeli, ki sta predpisani v 106. členu ZDavP-1:

- opravljanje davčnega inšpekcijskega nadzora tako v korist kot v breme zavezanca za davek,

- davčni inšpekcijski nadzor se mora nanašati predvsem na tista dejstva in okoliščine,

ki lahko vplivajo na povečanje ali zmanjšanje davčne obveznosti ali, ki vplivajo na prenos davčne obveznosti med davčnimi obdobji.

V okviru programa dela, kjer davčni inšpektor opredeljuje težišče davčnega inšpekcijskega nadzora, je pomembno upoštevati načelo ekonomičnosti postopka. To načelo določa ZUP, uporablja pa se tudi v davčnem postopku. Ekonomičnost postopka pomeni, da je potrebno postopek voditi hitro, s čim manjšimi stroški in s čim manjšo zamudo za zavezanca ter druge stranke v postopku. Kljub temu se mora priskrbeti vse potrebno za pravilno ugotovitev dejanskega stanja, za zavarovanje pravic in pravnih koristi ter za izdajo pravilne in zakonite odločbe (Perme 2005, 50). Davčni inšpektor se za opredelitev težišča davčnega inšpekcijskega nadzora odloči na podlagi svojega strokovnega mnenja. Težišče se lahko med izvajanjem inšpekcijskega nadzora tudi spremeni. Naslednji postopek je testiranje delovnega naloga, kjer se pregleda celoten delovni nalog in se po potrebi dopolnijo manjkajoči podatki. Sledi izdaja sklepa o začetku davčnega inšpekcijskega nadzora, ki je hkrati tudi zadnji postopek v okviru priprave na davčni inšpekcijski nadzor. Davčni inšpekcijski nadzor se začne z dnem izdaje pisnega sklepa o začetku davčnega inšpekcijskega nadzora20. Po 103. členu ZDavP-1 sklep vsebuje:

- navedbo pristojnega davčnega organa, številko in datum izdaje;

- osebno ime in naslov oziroma firmo ter sedež zavezanca za davek;

- pravno podlago za davčni inšpekcijski nadzor;

- osebno ime pooblaščene osebe, ki bo opravila davčni inšpekcijski nadzor;

- pouk o pravici sodelovanja zavezanca za davek pri davčnem inšpekcijskem nadzoru;

- pouk o pravnih posledicah oviranja davčnega inšpekcijskega nadzora.

20 Davčni inšpekcijski nadzor se po novem zakonu začne z vročitvijo sklepa o davčnem inšpekcijskem nadzoru, inšpektor pa lahko začne opravljati nadzor po poteku osmih dni od vročitve tega sklepa. Tako ni več potrebno pred začetkom nadzora o tem predhodno obvestiti zavezanca in tudi sklep se ne vroča več na kraju samem (135. člen ZDavP-2).

29

Sklep o začetku davčnega inšpekcijskega nadzora vroči pooblaščena oseba21 na kraju samem. Pooblaščena oseba se mora pred začetkom davčnega inšpekcijskega nadzora identificirati s službeno izkaznico in značko. Uvedba značke je novost ZDavP-1, saj so se glede na določila prejšnjega zakona davčni inšpektorji izkazovali samo z izkaznico. 4.3 Predstavitev praktičnega primera davčnega inšpekcijskega nadzora in

komentar o prisotnosti davčnega postopka22 Predstavili bomo praktični primer davčnega inšpekcijskega nadzora pri zavezancu za davek XY s. p., ki je registriran za trgovino na drobno po pošti in avtoprevozništvo. DURS je pri omenjenem zavezancu za davek opravil inšpekcijski pregled pravilnosti in pravočasnosti obračunavanja davka na dodano vrednost za obračunska obdobja od junija 2001 do decembra 2003 in davka od dohodkov iz dejavnosti za leto 2002. Primer temelji na starem ZDavP, vendar bomo pri pisanju sproti opozarjali na novosti v davčnem postopku. V tem primeru je bila davčna osnova ocenjena, zato je primer toliko bolj zanimiv. S konkretnimi številkami bo prikazan tudi tek zamudnih obresti, ki je veljal pred odločbo Ustavnega sodišča št. U-I-356/02-14 (Ur. l., št. 109/04). Davčni inšpekcijski pregled je bil izveden v začetku leta 2004. Zavezanec za davek je bil večkrat pozvan, da se zglasi na davčnem uradu kot stranka v postopku. Na večkratna pisna vabila in klicanja po telefonu se zavezanec za davek ni odzival. V tem času je bil zavezanec za davek prisilno priveden na davčni urad, vendar s sabo ni prinesel nobene poslovne dokumentacije. Iskan je bil tudi na naslovu opravljanja dejavnosti, vendar ga tam ni bilo. Na podlagi navedenih podatkov je davčni organ ugotovil, da zavezanec za davek ni bil pripravljen sodelovati v postopku inšpiciranja. Iz uradnih podatkov je bilo razvidno, da je bila zavezancu XY s. p. narejena ocena DDV-ja, za obdobje od julija 1999 do maja 2001, ker davčnemu organu ni predložil zahtevane dokumentacije. Ker zavezanec za davek ni želel sodelovati v postopku inšpiciranja in davčnemu organu ni predložil zahtevanih poslovnih knjig in poslovne dokumentacije, je davčni organ sam pridobil določene podatke. Zavezanec za davek XY s. p. je davčnemu organu predložil naslednje:

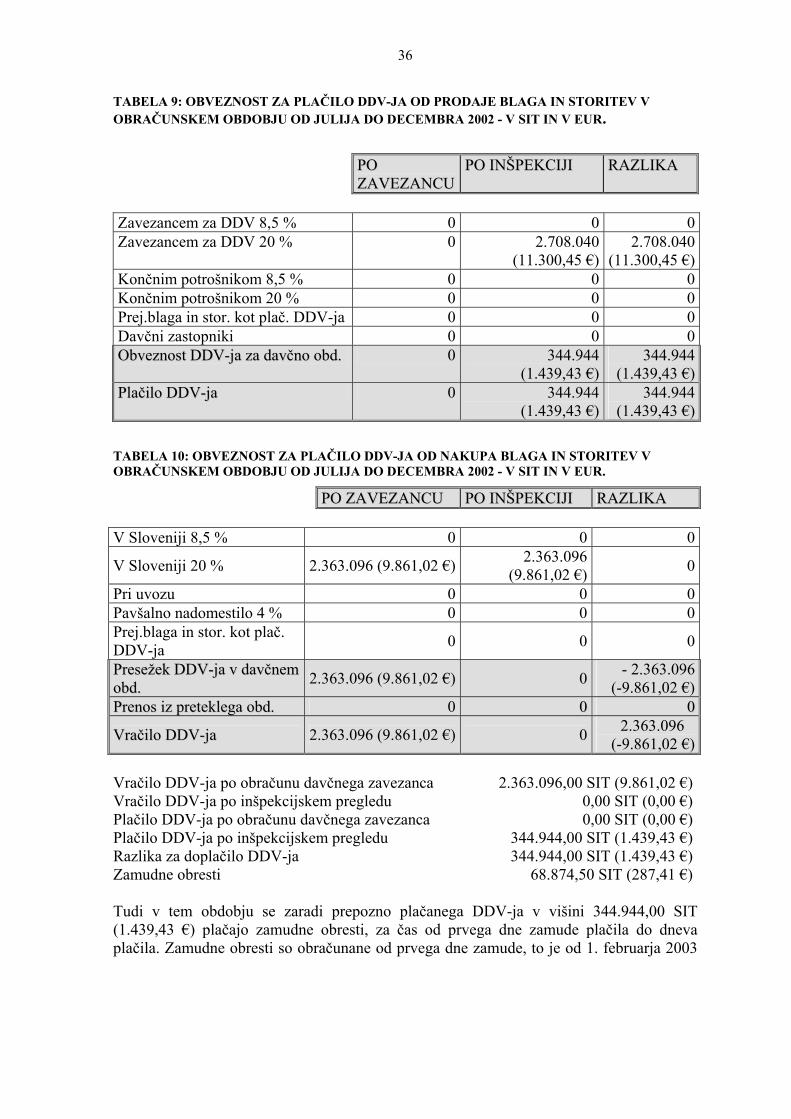

- za obračunska obdobja od junija 2001 do decembra 2001 je oddajal mesečne obračune DDV-O, ki niso izkazovali niti vstopnega niti izstopnega DDV-ja;

- za obračunsko obdobje januar–junij 2002 je predložil obračun DDV-O, v katerem

je izkazal samo vrednost doseženega prometa v znesku 10.269.800,00 SIT (42.855,12 €);

- za obračunsko obdobje julij–december 2002 je predložil obračun DDV-O, v

katerem je izkazal presežek DDV-ja v vrednosti 2.363.096,00 SIT (9.861,02 €), za katerega je zahteval vračilo DDV-ja;

21 Nova ureditev ne predvideva več možnosti pooblaščene osebe, da zavezancu za davek za največ tri dni prepove opravljanje dejavnosti (138. člen ZDavP-2). 22 Povzeto po Zapisniku o inšpiciranju in razgovoru z davčnim inšpektorjem.

30

- za obračunsko obdobje januar–junij 2003 je oddal obračun brez izkazanega vstopnega oziroma izstopnega DDV-ja;

- za obračunsko obdobje julij–december 2003 obračuna DDV-O ni oddal;

- za leto 2001 je oddal napoved za odmero davka od dohodkov iz dejavnosti;

- za leto 2002 ni oddal napovedi za odmero davka od dohodkov iz dejavnosti. Glede na navedeno je mogoče sklepati, da je zavezanec za davek v inšpiciranih obdobjih dejansko posloval, ker pa ni predložil poslovnih knjig in knjigovodskih listin, je bila za vsa inšpicirana obračunska obdobja narejena ocena davčne osnove. Za cenitev davčne osnove se je davčni organ odločil na podlagi 39. člena ZDavP, ki pravi, da lahko davčni organ ugotovi davčno osnovo z oceno, če:

- zavezanec za davek ne vloži davčne napovedi ali predloži davčnega obračuna;

- ugotovi, da temelji davčna napoved oziroma davčni obračun na neresničnih podatkih;

- ugotovi, da napovedani prihodki oziroma prihodki, izkazani v davčnem obračunu,

niso sorazmerni napovedanim odhodkom oziroma odhodkom, izkazanim v davčnem obračunu;

- zavezanec za davek na zahtevo davčnega organa ne predloži zahtevanih poslovnih

knjig in evidenc;

- delodajalec ne predloži podatkov o obračunu in plačilu davka iz osebnih prejemkov, ki jih je izplačal.