universidade federal do cearÁ - repositorio.ufc.br · ciclo polÍtico de 2002 ... região...

TRANSCRIPT

0

UNIVERSIDADE FEDERAL DO CEARÁ - UFC

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

BERTINO MEDEIROS DE LUCENA JÚNIOR

UMA ANÁLISE DOS INVESTIMENTOS PÚBLICOS, DÍVIDA CONSOLIDADA

LÍQUIDA E RECEITA CORRENTE LÍQUIDA DOS ESTADOS BRASILEIROS NO

CICLO POLÍTICO DE 2002 – 2010

FORTALEZA

2013

1

BERTINO MEDEIROS DE LUCENA JÚNIOR

UMA ANÁLISE DOS INVESTIMENTOS PÚBLICOS, DÍVIDA CONSOLIDADA

LÍQUIDA E RECEITA CORRENTE LÍQUIDA DOS ESTADOS BRASILEIROS NO

CICLO POLÍTICO DE 2002 – 2010

Dissertação submetida à Coordenação do

Curso de Pós-Graduação em Economia –

Mestrado Profissional – da Universidade

Federal do Ceará - UFC, como requisito

parcial para a obtenção do grau de Mestre em

Economia. Área de Concentração: Finanças e

Seguros.

Orientador: Prof. Dr. Paulo de Melo Jorge

Neto

FORTALEZA

2013

2

BERTINO MEDEIROS DE LUCENA JÚNIOR

UMA ANÁLISE DOS INVESTIMENTOS PÚBLICOS, DÍVIDA CONSOLIDADA

LÍQUIDA E RECEITA CORRENTE LÍQUIDA DOS ESTADOS BRASILEIROS NO

CICLO POLÍTICO DE 2002 – 2010

Dissertação submetida à Coordenação do

Curso de Pós-Graduação em Economia –

Mestrado Profissional – da Universidade

Federal do Ceará - UFC, como requisito

parcial para a obtenção do grau de Mestre em

Economia. Área de Concentração: Finanças e

Seguros.

Aprovada em: 21 de janeiro de 2013

BANCA EXAMINADORA

_________________________________________

Prof. Dr. Paulo de Melo Jorge Neto (Orientador)

Universidade Federal do Ceará - UFC

_________________________________________

Prof. Dr. Guilherme Diniz Irffi

Universidade Federal do Ceará - UFC

_________________________________________

Prof. Dr. Pablo Urano de Carvalho Castelar

Universidade Federal do Ceará – UFC

3

AGRADECIMENTOS

A minha esposa, amor da minha vida, pelo incentivo, pela dedicação e pela paciência no

decorrer dos estudos;

Aos meus pais amados, pelo imenso amor e por acreditar em meu potencial;

As minhas irmãs amadas, pelo incentivo e pela paciência que me dedicaram;

A toda a turma que compartilha da mesma alegria da vitória alcançada;

Ao Professor Dr. Paulo de Melo Jorge Neto, pela excelente orientação na construção deste

trabalho;

Aos Professores participantes da Banca examinadora;

A todos os que, direta ou indiretamente, contribuíram para a construção deste trabalho.

4

RESUMO

A Lei de Responsabilidade Fiscal é um marco nas normas regulamentadoras das finanças

públicas voltadas para a responsabilidade na gestão fiscal. Em seu conteúdo, além de

estabelecer normas de imposição aos limites de pessoal e endividamento, discorre sobre

operação de crédito, gastos em anos eleitorais, previsão de receitas e divulgação dos relatórios

fiscais e prevê punições para os que não cumprirem as normas. Em sua ausência, era evidente

que o gestor público não impunha os limites dos gastos com a despesa de pessoal, com o

endividamento público e com a transparência na gestão fiscal. Este trabalho busca

compreender o papel que o processo eleitoral desempenha quanto aos gastos públicos com o

investimento, a dívida consolidada líquida e a receita corrente líquida dos estados de todas as

regiões do Brasil, no período de 2002 a 2010 ao longo do ciclo político. Montou-se um painel

dinâmico com variáveis dummies representativas das diferentes fases do ciclo a partir do ano

da eleição (t1) para o ano pós-eleição, (t2) para o ano intermediário e (t3) para o ano pré-

eleitoral. O método de estimação usado foi o proposto por Arellano e Bond (1991).

Palavras-chave: Ciclo político. Lei de Responsabilidade Fiscal. Dados em painel.

5

ABSTRACT

The Fiscal Responsibility Law which became a landmark in regulatory standards of public

finance for accountability in fiscal management. In addition to establishing content standards

impose limits and personal indebtedness, discusses credit operation, spending in election

years, estimates, disclosure of tax reporting, and predict punishments to non compliance with

the rules. In their absence was evident that the manager had no public imposition of spending

limits to personnel expenses, with public debt and transparency in fiscal management. This

work seeks to understand the role that the electoral process has on the performance of public

expenditure on investment, consolidated net debt and net current revenue of states from all

regions of Brazil, in the period 2002 - 2010 throughout the political cycle. The methodology

used was the econometric model with panel data group with dummy variables representing

the different phases of the cycle from the election year, (t1) for the year after the election, (t2)

for the year and intermediate (t3) for the pre-election year. The estimation method used was

proposed by Arellano and Bond (1991).

Keywords: Political cycle. Fiscal Responsibility Law. Panel data.

6

LISTA DE GRÁFICOS

Gráfico 1 - Gastos de investimento - Região Norte.......................................................... 27

Gráfico 2 - Gastos de investimento - Região Nordeste..................................................... 27

Gráfico 3 - Gastos de investimento - Região Sul.............................................................. 28

Gráfico 4 - Gastos de investimento - Região Sudeste....................................................... 28

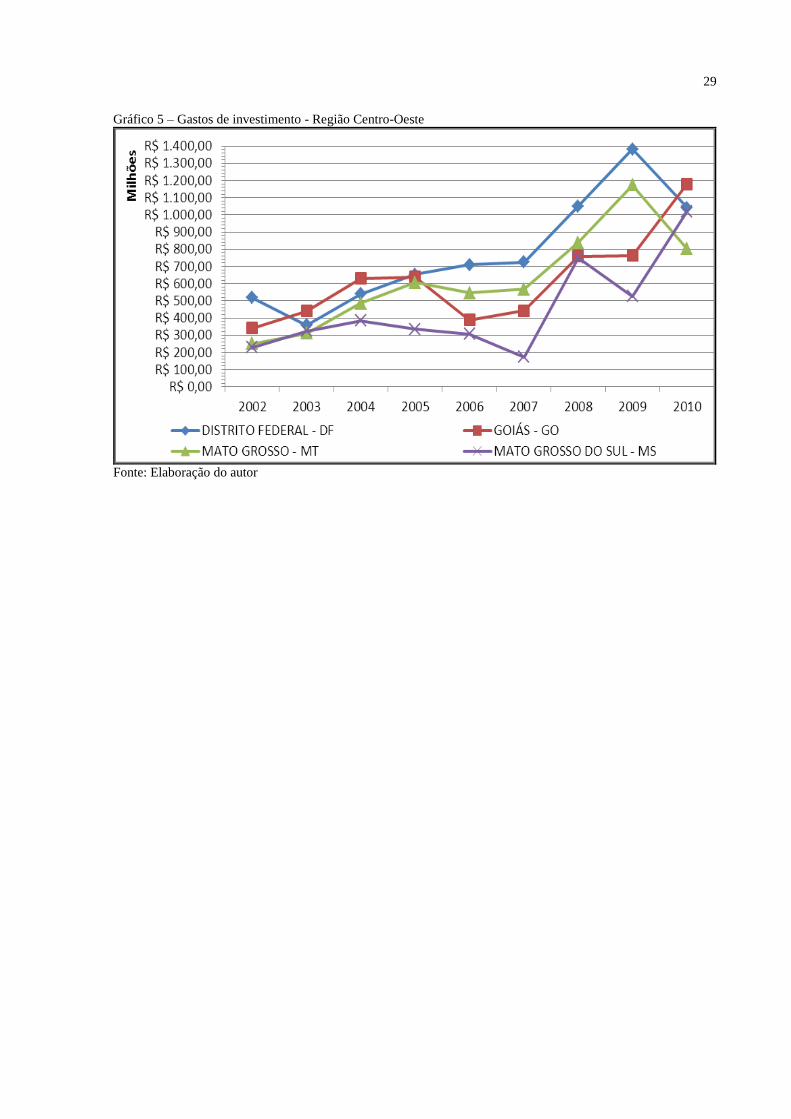

Gráfico 5 - Gastos de investimento - Região Centro-Oeste.............................................. 29

Gráfico 6 - Receita corrente líquida - Região Norte......................................................... 30

Gráfico 7 - Receita corrente líquida - Região Nordeste.................................................... 31

Gráfico 8 - Receita corrente líquida - Região Sudeste...................................................... 32

Gráfico 9 - Receita corrente líquida - Região Sul............................................................. 32

Gráfico 10 - Receita corrente líquida - Região Centro-Oeste............................................. 33

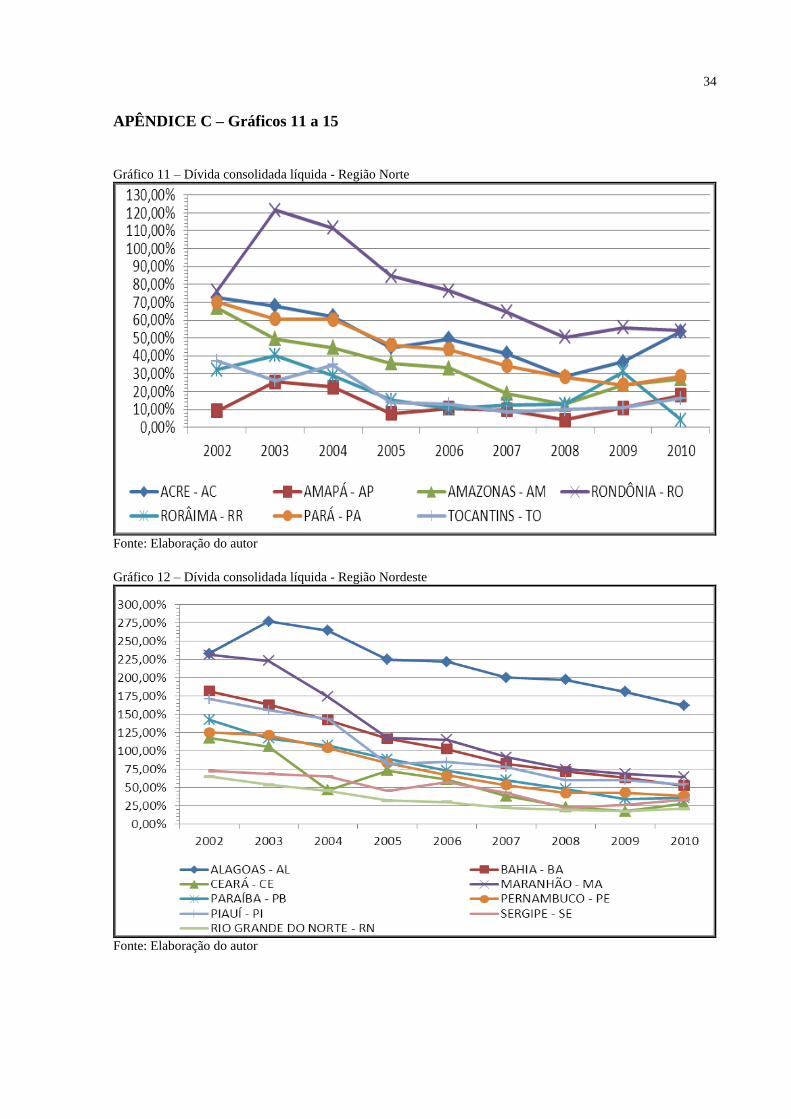

Gráfico 11 - Dívida consolidada líquida - Região Norte.................................................... 34

Gráfico 12 - Dívida consolidada líquida - Região Nordeste............................................... 34

Gráfico 13 - Dívida consolidada líquida - Região Centro-Oeste........................................ 35

Gráfico 14 - Dívida consolidada líquida - Região Sudeste................................................. 35

Gráfico 15 - Dívida consolidada líquida - Região Sul........................................................ 36

7

LISTA DE TABELAS

Tabela 1 - Resultados das regressões feitas de acordo com a equação (5)........................ 21

8

LISTA DE ABREVIATURAS E SIGLAS

EA Efeitos aleatórios

EF Efeitos fixos

IGP-DI Índice Geral de Preço – Disponibilidade Interna

LRF Lei de Responsabilidade Fiscal

MQO Mínimos quadrados ordinários

9

SUMÁRIO

1 INTRODUÇÃO........................................................................................................ 10

2 REVISÃO DA LITERATURA.............................................................................. 12

2.1 Ciclo político............................................................................................................. 12

2.2 Lei de Responsabilidade Fiscal............................................................................... 14

2.3 Evolução das variáveis orçamentárias................................................................... 16

2.3.1 Receita corrente líquida............................................................................................ 16

2.3.2 Dívida consolidada líquida........................................................................................ 16

2.3.3 Investimento público................................................................................................. 17

3 ESTUDO ECONOMÉTRICO............................................................................... 19

3.1 Modelo econométrico............................................................................................... 19

3.2 Resultados................................................................................................................. 21

4 CONSIDERAÇÕES FINAIS.................................................................................. 23

REFERÊNCIAS...................................................................................................... 25

APÊNDICES............................................................................................................ 27

10

1 INTRODUÇÃO

Um dos grandes problemas da economia é conseguir maximizar os recursos que

são escassos, e as necessidades são sempre ilimitadas. No setor público, há muito tempo

verifica-se que, no Brasil, os gastos públicos dos Entes Federados apresentam crescimentos

ininterruptos. De encontro a esses gastos, surge a necessidade cada vez maior de se obterem

recursos financeiros suficientes para atender a essa demanda, quase sempre sem controle e

efetuar os gastos públicos para resultar em maior eficiência e satisfação.

Segundo Ferreira Neto, Fonte e Lima (2007), muito se tem discutido a respeito

dos efeitos-eleições sobre a estabilidade da economia. Os fatores político-eleitorais e seus

impactos sobre a economia têm-se tornado assunto de suma importância no debate

econômico, assim como as manipulações de variáveis macroeconômicas para a obtenção de

resultados eleitorais favoráveis, o que gera constante preocupação em impor limites para

aqueles que não utilizem instrumentos de política econômica, visando resultados favoráveis

nas eleições.

Os gestores públicos, com a aproximação da disputa eleitoral, podem modificar as

execuções das políticas fiscais e monetárias do orçamento público, para que tenham efeito

imediato na economia e sejam reeleitos ou mantenham seu grupo político no poder. Após as

eleições, determinam medidas contracionistas a fim de reverter os efeitos da política

expansionista adotada anteriormente. Esse instrumento se repete a cada período eleitoral,

provocando constantes flutuações na economia.

Ao longo do tempo, as contas públicas do Brasil passaram por mudanças para que

se adequassem aos outros que conseguiram impor normas de controle de gastos públicos. No

início do ano 2000, entrou em vigor a lei complementar nº 101, que estabelece normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal e busca resgatar a

importância e o verdadeiro papel das peças orçamentárias.

Nesse contexto, a receita corrente líquida, apesar de ser conceituada no parágrafo

3º do artigo 2º da LRF, na visão de Carvalho (2004), serve como base de cálculo de todos os

limites impostos, como os relativos à despesa de pessoal, por nível de governo e de poder, dos

gastos previdenciários e de endividamento. É apurada mês a mês, ou seja, somando-se as

receitas arrecadadas no mês da apuração, em referência, aos onzes anteriores. Também dessa

forma será apurada a despesa total com pessoal de maneira similar, no final de cada

quadrimestre, o montante da dívida consolidada. Com isso, uniformizam-se os valores

11

acumulados e se neutralizam os efeitos da sazonalidade anual do comportamento das receitas

e das despesas.

A dívida consolidada no pensamento de Schwarzbach (2008) é uma instituição da

vida econômica quase tão antiga quanto o próprio Estado, que integra o conjunto de

instrumentos gradativamente criados para financiar suas atividades. Os conceitos trazidos com

a LRF motivaram as mudanças de comportamento e atitude em relação à gestão do dinheiro

público e fortaleceram a necessidade de equilíbrio orçamentário e financeiro e da gestão

prudente da dívida pública.

O investimento público tem relação direta com o nível de crescimento econômico

de uma nação, estado ou município, que contribui para melhorar as condições de vida da

população e é um instrumento de indução dos investimentos privados. No entanto, é

imprescindível que a sociedade discuta quais são as ameaças e as dificuldades a serem

vencidas para que o setor público possa alavancar um novo patamar de desenvolvimento

econômico e social.

O ponto inicial deste trabalho é de compreender o papel que o processo eleitoral

exerce sobre o desempenho dos gastos públicos com o investimento, a dívida consolidada

líquida e a receita corrente líquida dos estados de todas as regiões do Brasil, no período de

2002 a 2010 ao longo do ciclo político. Os dados utilizados estão disponíveis on line, por

meio da Secretaria do Tesouro Nacional, que foram colhidos no Balanço Patrimonial, no

Relatório da Execução Orçamentária e no Relatório de Gestão Fiscal dos estados brasileiros,

os quais foram deflacionados pelo IGP-DI com o ano base de 2010. Um painel foi montado

para esse período com todos os estados-membros e foi feita uma estimativa com a

metodologia desenvolvida por Arellano e Bond (1991).

Esta dissertação foi estruturada em quatros capítulos, incluindo esta introdução. O

Capítulo 2 apresenta uma revisão da literatura empregada no desenvolvimento da pesquisa; no

Capítulo 3, é feito estudo econométrico e, no Capítulo 4, são feitas algumas considerações

acerca do que se concluiu na pesquisa.

12

2 REVISÃO DA LITERATURA

2.1 Ciclo político

Distintos modelos foram estudados para representar o comportamento da

economia durante o período eleitoral, numa tentativa de identificar a presença de movimentos

cíclicos. Assim, considerar os ciclos econômicos como politicamente determinados é uma

maneira alternativa de observá-los. Alguns deles se situam na motivação política, isto é, são

ciclos políticos. (REICHENVATER, 2007).

Em um estudo realizado por Preussler (2001) sobre a Teoria dos Ciclos Político-

econômicos, ele contesta a concepção tradicional de que os governantes são indivíduos

solidários que buscam maximizar o bem-estar social, pois há diferentes interpretações quanto

à motivação dos governantes ao escolherem determinadas políticas públicas. Enquanto um

grupo de modelos supõe que os políticos sejam movidos por alguma ideologia, outros partem

da premissa de que eles agem por puro oportunismo, almejando apenas a vitória nas urnas.

Na literatura econômica pesquisada, destacam-se diversos textos científicos

relacionados à Teoria dos Ciclos Político-econômicos, como os de Nordhaus (1975), de

Rogoff e Sibert (1988), Alesina e Tabellini (1990) e Persson e Svenson (1989), que compõem

as tipologias dos ciclos políticos, em que os governantes têm uma atitude oportunista ou

partidária, e os eleitores se comportam como um ser racional ou não racional.

Para Nordhaus (1975), o ciclo político oportunista tradicional é evidenciado pela

literatura como um modelo em que os eleitores são, sistematicamente, enganados por políticos

oportunistas, que manipulam a política de modo a provocar um crescimento econômico de

curto prazo no período próximo às eleições e, assim, aumentam suas chances de reeleição.

Passadas as eleições e com o intuito de combater a inflação gerada pela política econômica

anterior, o gestor eleito adota uma política monetária mais apertada para provocar uma

redução na taxa de crescimento. Portanto, os impactos sobre o crescimento econômico são

temporários. (SILVA, 2010).

Rogoff e Sibert (1988) apresentam reformulações no modelo oportunista original,

expandindo-o para incorporar e substituir alguns pressupostos. Substituem as expectativas

adaptativas por expectativas racionais e incorporam ao modelo uma assimetria de informação

que passa a ser dada ao nível de competência do governo em fornecer serviços públicos. O

governo mais competente é aquele que necessita de menos receita para prover uma dada

quantidade de serviços, e os eleitores preferem o governo mais competente. Entretanto, as

13

informações não são perfeitas, pois o administrador público tem um conjunto de informações

de momento maior do que o conjunto dos eleitores. Essa assimetria de informação possibilita

manobras eleitorais, uma vez que sinaliza para o gestor a possibilidade de omitir informações

atuais que possam comprometer o seu nível de competência (ARAÚJO, 2010).

Os modelos de Alesina e Tabellini (1990) e de Persson e Svenson (1989) foram

construídos na mesma época e por motivações diferentes. Ambos consideram que, na

presença de discordância entre o policymaker presente e futuro, a dívida pública será utilizada

por cada policymaker para influenciar as escolhas de seus sucessores: o partido titular, ao

perceber que será sucedido pela oposição, tenderá a elevar o nível da dívida pública, deixando

pouca liberdade e comprometendo a estratégia/plataforma do governo sucessor. A dívida

pública deixada tende a ser menor quando o partido atual sabe que será reeleito. (ARAÚJO

JÚNIOR; SHIKIDA; SILVA, 2003).

No estudo realizado por Bittencourt (2002), analisa-se a existência de ciclo

político orçamentário nas finanças públicas dos estados no período de 1983-2000. As

variáveis estudadas foram: a receita corrente, por ser a principal receita agregada dos

Estados; sua subdivisão – a receita tributária – que é capaz de captar os efeitos das eleições

sobre o nível de impostos, e a receita de capital, onde constam recursos oriundos das

privatizações e das operações de crédito. Pelo lado da despesa, estudaram a despesa corrente

e sua principal subdivisão - pessoal e encargos - que é o mais expressivo gasto dos estados e

integra as despesas de custeio, e as despesas de capital contabilizadas em investimentos e

inversões, onde o espaço para a atuação discricionária do Estado é maior. Quanto às despesas

por função, devido à disponibilidade de dados, a aplicabilidade do modelo e ao desejo de

analisar como elas se comportam diante das variáveis eleitorais escolhidas, optou-se por:

agricultura, comunicação, defesa nacional e segurança pública, desenvolvimento regional,

educação e cultura, energia e recursos minerais, habitação e urbanismo, indústria, comércio

e serviços, saúde e saneamento, assistência e previdência, trabalho e transporte. Portanto, de

acordo com o resultado, constatou-se que há um crescimento da receita nos anos eleitorais e

não há evidência de ciclo político. Ao invés de ser utilizada para manipular a eleição através

do bem-estar do contribuinte. Em relação a despesa pública, foi significativa a existência do

ciclo político. Ressalta-se que, entre todas as variáveis de despesas analisadas, apenas uma

despesa na função de comunicação parece não ser afetada pelas eleições.

14

2.2 Lei de Responsabilidade Fiscal

No início dos anos 2000, foi sancionada a Lei Complementar nº 101 – LRF - Lei

de Responsabilidade Fiscal, um marco nas normas regulamentadoras das finanças públicas

voltadas para a responsabilidade na gestão fiscal. Em sua ausência, ficava evidente que o

gestor público não impunha os limites dos gastos com despesa de pessoal, com endividamento

público e com transparência na gestão fiscal.

A lei Complementar nº 101/2000 – LRF - surgiu em um contexto em que era

necessário impor limites e metas numéricas aos gestores da política fiscal, nos vários níveis de

governo, a fim de se gerarem menores déficits fiscais e menor acúmulo de dívida, entre outros

resultados sinalizadores de uma atitude fiscal responsável. (GLAUBER, 2010).

Essa mesma lei foi criada para moralizar a atuação de todos os administradores

públicos, com o estabelecimento de normas de finanças públicas voltadas para a

responsabilidade na gestão fiscal, na tentativa de disciplinar os gastos de forma eficaz.

Significa dizer que, gradativamente, o país deixará de ter governantes tradicionais para ter

gerentes do interesse público. Sabe-se que gerenciar é mais do que exercitar o poder, é exercê-

lo com base em regras bem definidas, objetivando compromissos claros que proporcionem

resultados. Para isso, o Gestor público deve trabalhar com planos e estabelecer metas, e o

primeiro passo é atribuir cargos a profissionais qualificados, em condições de conduzir o

desenvolvimento do bem público de maneira eficaz e eficiente. (RODRIGUES; ALVES,

2001).

Nascimento e Debus et al. (2002 apud MENDES et al., 2009) entendem que a

dívida pública é o principal motivo invocado para elaborar uma lei como a LRF e comentam

que “a dívida pública é o principal problema de ordem macroeconômica enfrentada pelo País

nos últimos tempos, em todos os níveis de governo”. Essa lei trouxe o conceito de gestão

fiscal responsável, que é exigido a partir de sua vigência a todas as esferas de governo –

União, Estados, Distrito Federal e Municípios. Esse conceito pressupõe um novo

comportamento da gestão pública governamental por meio da transparência de suas ações, do

cumprimento de metas e de limites e do equilíbrio das contas públicas, evitando futuros

problemas de endividamento. (MENDES, 2009).

A lei complementar, além de estabelecer normas de imposição aos limites de

pessoal e endividamento, discorre sobre operação de crédito, criação de despesas

permanentes, gastos em anos eleitorais, previsão de receitas, transferências, transparência nos

15

procedimentos de elaboração e divulgação dos relatórios fiscais, prevê punições aos que não

cumprirem as normas.

No que diz respeito ao controle da dívida e do endividamento público, isso é

tratado com bastante relevância na Lei de Responsabilidade Fiscal, que estabelece as

definições da dívida pública consolidada, a dívida pública mobiliária, a operação de crédito, a

concessão de garantia e o refinanciamento da dívida mobiliária, que o Governo Federal

submeterá ao Senado Federal para propor limites globais para o montante da dívida

consolidada da União, dos Estados e dos Municípios e ao Congresso nacional para estabelecer

limites da dívida mobiliária federal.

Na linha de pesquisa deste trabalho, avalia-se o comportamento do grupo de

receita corrente líquida, da dívida consolidada líquida e da despesa de investimento no ciclo

político de 2002 a 2010. Foram colhidos conceitos desses grupos da Lei de Responsabilidade

Fiscal.

A receita corrente líquida que foi instituída pela LRF é uma ferramenta que serve

de referência para a gestão da administração pública que é constituída pelo somatório das

receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, de

transferências correntes e outras receitas também correntes, deduzidas: (i) – na União, os

valores transferidos para os estados e os municípios por determinação constitucional ou legal,

e as contribuições citadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da

Constituição; (ii) – nos estados, as parcelas entregues aos municípios por determinação

constitucional; (iii) – na União, nos estados e nos municípios, a contribuição dos servidores

para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da

compensação financeira supracitada no parágrafo 9º do art. 201 da Constituição.

A dívida consolidada líquida é o montante total apurado sem duplicidade das

obrigações financeiras do ente da federação assumidas em virtudes de leis, contratos,

convênios, tratados, da realização de operações de crédito para amortizações em prazo

superior a doze meses, ou com prazo inferior em que as receitas tenham constado nos

orçamentos e os precatórios judiciais emitidos a partir de cinco de maio de 2000 e não pagos

durante a execução do orçamento em que havia sido incluído (ver art. 29, I e § 3º e art. 30, §

7º da LRF e art. 2º, III da RSF 43/01).

Com a promulgação da Lei de Responsabilidade Fiscal, o Senado Federal editou a

Resolução nº 40/2001, a qual estipula o seguinte: a partir de 2016, as dívidas consolidadas

líquidas não poderão ser superiores a 200% das receitas correntes líquidas, no caso dos

estados, ou a 120%, dos municípios. Até aquele exercício, eventuais excessos em relação ao

16

limite fixado deverão ser reduzidos na proporção de, no mínimo, 1/15 por ano. Depois dessa

data, os entes subnacionais, cujas dívidas superaram os limites estipulados, não poderão

realizar operação de crédito ou receber transferências voluntárias (ROCHA, 2007).

Os gastos públicos com investimentos compreendem as dotações para o

planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis

considerados necessários à realização dessas últimas, bem como para os programas especiais

de trabalhos, aquisição, equipamentos e material permanente e constituição ou aumento do

capital de empresas que não sejam de caráter comercial ou financeiro.

2.3 Evolução das variáveis orçamentárias

2.3.1 Receita corrente líquida

A receita corrente líquida dos estados, no período de análise de 2002 a 2010,

houve tendência de crescimento nominal dela em todos os estados. Porém, a crise financeira

dos Estados Unidos da América, em 2008, teve consequência na economia brasileira e

repercutiu nominalmente de forma negativa em 2009, na apuração da receita corrente líquida

(APÊNDICE – B) em apenas oitos estados - quatros na Região Norte: Amapá (-6,91%),

Amazonas (-3,69%), Rondônia (-0,77%) e Tocantins (-1,28%); na Região Centro-oeste: Goiás

(-3,21%); na Região Sudeste: Minas Gerais (-0,43%) e Rio de Janeiro (-8,97%); e na Região

Sul: Santa Catarina (-0,15%). Destaca-se que, na Região Nordeste, em 2009, nenhum estado

teve crescimento nominal negativo da sua receita corrente líquida.

2.3.2 Dívida consolidada líquida

No período de análise de 2002 a 2010, a dívida consolidada líquida dos estados

teve uma redução nominal (APÊNDICE – C) em todos os estados. Com a exigência imposta

pela Resolução nº 40/2001 do Senado Federal, em 2002, apenas oito unidades da federação

estavam 200% acima da receita corrente líquida a sua dívida consolidada líquida. Destaca-se

que, naquele mesmo ano, o Mato Grosso do Sul era o estado mais endividado, com 310,34 %

de sua receita corrente líquida, seguido pelos seguintes estados do Rio Grande do Sul (279,23

%), Goiás (275,19 %), Minas Gerais (262,65 %), Rio de Janeiro (234,76 %), Alagoas (233,00

%), Maranhão (231,39 %) e São Paulo (227,37 %). Contudo, salientam que a média geral, em

2002, da dívida consolidada líquida era 153,37 % de todos os estados. Apenas os estados da

17

Região Norte não ultrapassaram o limite imposto pela citada resolução. Em 2010, o único que

não teve a recondução da sua dívida consolidada líquida ao limite da Resolução nº 40 do

Senado Federal foi o Rio Grande do Sul, mas se obteve redução em outros estados, o que

significa um aumento da sua capacidade de investimento ou endividamento.

2.3.3 Investimento público

Os investimentos públicos dos estados, no período de 2002 a 2010, mantiveram

uma tendência de crescimento nominalmente (APÊNDICE – C). Observa-se que, na Região

Norte, o Amazonas, que se destacou em relação aos demais estados, teve investimento na

ordem de 500 milhões, em 2002, para 1,7 bilhão em 2010, um crescimento de 211% nesse

período. Esse aumento no investimento acompanha o crescimento observado da sua receita

corrente líquida, que cresceu 167% no mesmo período. O crescimento dos demais estados da

região foi menos acentuado.

Na Região Nordeste, inicialmente, os investimentos dos estados eram muito

próximos uns dos outros, na ordem de 300 milhões de reais. Observa-se que o Ceará, em

2002, encontrava-se na terceira posição, na ordem de maior investimento entre os seus

membros. Em 2006, o estado se destacou para a primeira posição da região, com investimento

de 1,6 bilhão de reais com 60% a mais do segundo colocado (Bahia). A partir de 2008, o

crescimento do estado do Ceará acentuou-se mais em relação aos demais da região, chegando

a uma cifra de 3,2 bilhões de reais de investimento, enquanto a média da região era de 1,2

bilhão de reais.

Na Região Sul, os três estados mantiveram os valores de investimentos muito

próximos uns dos outros, com a média de 500 milhões de reais. Observa-se que o Rio Grande

do Sul, apesar de ser o mais endividado dentre os demais, consegue acompanhar o ritmo de

investimento pelos estados do Paraná e de Santa Catarina, que apresentam uma capacidade de

investimento maior em virtude do baixo endividamento. Em 2010, o Rio Grande do Sul,

mesmo ultrapassando o limite da dívida imposto pela legislação, investiu 1,8 bilhão de reais

com 50% a mais do que o Paraná, que foi o segundo colocado.

Na Região Sudeste, os quatros estados mantiveram investimentos de acordo com

o nível de sua economia. Observa-se que, entre os demais, o estado do Espírito Santo

apresenta uma capacidade de investimento maior por apresentar baixo nível de

endividamento. De 2002 a 2007, os estados dessa região mantiveram os investimentos de

forma mais linear do que de 2007 a 2010 no estado de São Paulo, que apresentou um

18

crescimento acima da média, na ordem de 234,97% nesse período, enquanto a média da

região foi de 165,85%.

Na Região Centro-oeste, onde a economia se destaca pelo agronegócio, os estados

mantiveram os investimentos muito próximos um dos outros, com a média de 2,7 bilhões de

reais. O Distrito Federal se destacou em relação aos demais, com um investimento na ordem

de quinhentos milhões de reais, em 2002, para 1,04 bilhões de reais, em 2010, um

crescimento de 101,34% nesse período. Esse aumento no investimento acompanha o

crescimento observado de sua receita corrente líquida, que cresceu 187,92%. Os demais

estados da região tiveram crescimento menos acentuado.

19

3 ESTUDO ECONOMÉTRICO

Para determinar a existência de ciclos políticos eleitorais nas variáveis

orçamentárias: Receita Corrente Líquida, Dívida Consolidada Líquida e Despesa de

Investimento, este estudo utilizou a metodologia semelhante à de outros autores como

Bittencourt (2002) e Queiroz (2010). Assim, usa-se um grupo de variáveis dummies,

representando as diferentes fases do ciclo a partir do ano da eleição, ou seja, (t1) para o ano

pós-eleição, (t2) para o ano intermediário e (t3) para o ano pré-eleitoral, visando captar os

efeitos da data da eleição sobre as variáveis orçamentárias. Cada dummy assume um valor

para o ano a que se refere, e zero, para os demais.

Além disso, empregam-se defasagens das variáveis dependentes com a finalidade

de detectar, na estrutura dinâmica da política fiscal, a possível ocorrência de ajustamento

político que impossibilita o gasto público de se alterar de um período para o outro.

3.1 Modelo econométrico

Devido à defasagem na variável dependente, tem-se um modelo dinâmico. Dados

em painel são amplamente utilizados na estimação desse tipo de modelo, afinal, não se podem

estimar modelos dinâmicos com informações de um único ponto no tempo e é raro para uma

pesquisa cross-section prover informações anteriores para que relações dinâmicas sejam

investigadas. Além disso, oferece oportunidade para investigar a heterogeneidade na dinâmica

de ajuste entre os diferentes tipos de pessoas, famílias ou empresas (BOND, 2002). Logo,

montou-se um painel dinâmico com as variáveis da política fiscal, já citadas, deflacionadas

pelo IGPDI para o ano de 2010 com todos os estados brasileiros do ano de 2002 até 2010.

O método de estimação utilizado foi proposto por Arellano – Bond (1991), que é

indicado para situações com período curto de tempo e muitos indivíduos; função linear nos

parâmetros; uma variável do lado esquerdo que é dinâmica, dependendo de suas próprias

realizações passadas; variáveis independentes que não são estritamente exógenas, ou seja,

estão correlacionadas com realizações passadas; efeitos fixos, isto é, efeitos específicos

correlacionados com os regressores: heterocedasticidade e autocorrelação dentro dos

indivíduos, mas não entre eles (ROODMAN, 2009).

O modelo geral é o seguinte:

20

(1)

Sendo que:

com

Em que é o efeito especifico, é o choque idiossincrático e ambos não estão

correlacionados.

Por causa da variável defasada, o método dos Mínimos Quadrados Ordinários é

viesado e inconsistente, mesmo se não for correlacionado serialmente. Afinal, se é

uma função de , também será. Portanto, o estimador de efeitos fixos será viesado. A

within transformation retira , mas apresenta problemas, porque continua

correlacionado com por construção (como essa média contém ). O estimador de

efeitos aleatórios também será viesado, porque ( será correlacionado com

( .

Assim, a principal dificuldade em modelos dinâmicos é a correlação existente

entre o termo de erro e a variável defasada. Arellano e Bond (1991) sugerem que se tome a

primeira diferença para se livrar dos efeitos individuais e usar todas as informações do

passado de como instrumentos. Dessa forma, tem-se:

(2)

O primeiro período que se pode usar como instrumento é t=3, ou seja:

(3)

Aqui, não é correlacionado com o erro e é um instrumento válido, pois é

correlacionado com e não correlacionado com .

Adiantando um período (t=4), tem-se:

(4)

Tal que, e são instrumentos válidos, pelos mesmos motivos já explicados.

No período T, o conjunto de instrumentos válidos será: Após a construção

21

da matriz de instrumentos, aplica-se o método dos momentos generalizados, pois os

instrumentos são ortogonais ao erro.

Portanto, a equação a ser estimada é dada por:

(5)

onde: “ ” representa as variáveis orçamentárias escolhidas, enquanto a variável “ ” é

usada para captar tendências.

3.2 Resultados

Como já dito antes, como se tem um painel dinâmico, o método de estimação

utilizado foi o mesmo proposto por Arellano e Bond (1991) em dois estágios. Utilizaram-se

erros robustos, método adequado devido à presença de heterocedasticidade. Os resultados são

descritos na tabela abaixo:

Tabela 1 – Resultados das regressões feitas de acordo com a equação (5)

Variáveis Dívida consolidada líquida Receita corrente líquida Despesa investimento

0.79659* 1.086122* 1.101259*

(0.000) (0.000) (0.000)

-5.54478* -9.60E+08* -3.44E+08*

(0.000) (0.000) (0.000)

-6.52817* -3.08E+08* 9.11E+07*

(0.000) (0.000) (0.001)

-7.50489* -5.12E+08* 6.24E+07*

(0.000) (0.000) (0.000)

-1.17364 1.73E+07* 5.04E+07*

(0.660) (0.008) (0.000)

Nota: Valor-p entre parênteses. * indica significância ao nível de 1%.

Fonte: Elaboração própria.

Analisando os resultados obtidos para a Receita Corrente Líquida, essa variável

apresenta todos os parâmetros significantes ao nível de 1%. Todas as dummies temporais

apresentam um coeficiente negativo, o que indica uma queda dos anos a que se referem se

comparadas com os anos de eleição. No entanto, pode-se observar que, no ano intermediário

(t2), essa diminuição é menor. Bittencourt (2002 apud NAKAGUMA, 2006) salienta que esse

comportamento ressalta uma contradição com a teoria e a evidência empírica internacional.

Além disso, explica que as receitas tributárias têm como componente as transferências

22

voluntárias da União que aumentam em anos eleitorais. Isso pode explicar os sinais

observados pelas dummies.

Ainda com respeito a essa variável, Schuknecht (1998) apud Bittencourt (2002)

aponta para o fato de que essa dinâmica é justificada por afetar o comportamento do eleitor,

em países em desenvolvimento, e é mais eficiente no sentido de conseguir mais votos e

aumentar os gastos públicos do que cortar impostos.

No que diz respeito à Dívida Consolidada Líquida, tem-se que apenas o

coeficiente da variável “ano” não é estatisticamente significante. As dummies para os

períodos pós-eleitorais (t1), intermediários (t2) e pré-eleitorais (t3) apresentam um sinal

negativo indicando que há uma diminuição de tal variável nesse intervalo. Esse

comportamento não pode ser caracterizado como um ciclo político, afinal, a Dívida

Consolidada Líquida representa investimentos de longo prazo que apresentam mais tempo de

maturação. Vale ressaltar que a LRF impõe que a Divida Consolidada Líquida deve atingir,

no máximo, 200% da Receita Corrente Líquida, portanto, ambas são diretamente

proporcionais.

Quanto às Despesas com Investimentos, todos os coeficientes são significantes.

Portanto, para o primeiro ano pós-eleitoral (t1), o sinal negativo sugere que, no primeiro ano

de mandato, os governantes diminuem esse tipo de despesa. Para que se tenha caracterizado

um ciclo político, seria necessário que as Despesas com Investimentos aumentassem no

período que antecede as eleições, porquanto esses investimentos são de longo prazo, o que

ocorre de fato, pois o sinal dos coeficientes das dummies (t2) e (t3) é positivo.

23

4 CONSIDERAÇÕES FINAIS

Este trabalho buscou verificar a existência de ciclos políticos orçamentários após a

Lei de Responsabilidade Fiscal, no período de 2002 até 2010, analisando os gastos públicos

com investimento, dívida consolidada líquida e receita corrente líquida. Para isso, foram feitas

análises gráficas e econométricas.

A existência de um ciclo político-econômico se dá, basicamente, com um

aumento das despesas e uma redução das receitas do governo nos anos pré-eleitorais e

eleitorais. Com isso, o governante visa aumentar sua popularidade e ter mais probabilidade de

se reeleger ou eleger um aliado. Por outro lado, nos primeiros anos de mandato e nos anos

intermediários, espera-se que as receitas aumentem, e as despesas diminuam.

Quanto à análise econométrica, estimou-se um modelo dinâmico que, além da

variável dependente defasada, incluía três dummies temporais que buscam capturar o efeito de

cada ano do mandato do governante. O método de estimação utilizado foi proposto por

Arellano e Bond (1991).

Analisando os resultados obtidos para a Receita Corrente Líquida, pode-se afirmar

que essa variável não obedece a um ciclo político, visto que a estimação aponta para uma

diminuição de tal receita nos anos pós-eleitoral, intermediário e pré-eleitoral. Schuknecht

(1998 apud BITTENCOURT, 2002) justifica essa dinâmica alegando que, para afetar o

comportamento do eleitor, em países em desenvolvimento, é mais eficiente aumentar os

gastos públicos do que cortar impostos.

De acordo com os resultados obtidos nas estimações, a Dívida Consolidada

Líquida diminui em todos os anos. Como já foi dito, essa conduta não pode ser caracterizada

como um ciclo político, porque tal variável representa investimentos de longo prazo que

apresentam maior tempo de maturação. Esse resultado pode apontar um erro no timing do

ciclo, afinal, era de se esperar que tal variável tivesse seu pico no ano pré-eleitoral. Além

disso, há uma associação entre ela e Receita Corrente Liquida imposta pela LRF.

Analisando os resultados obtidos para a Despesa com Investimentos, pode-se

afirmar que essa variável obedece a um ciclo. Essa é uma despesa de longo prazo, que exige

mais tempo de maturação. Portanto, sua dinâmica de diminuição, no primeiro ano pós-

eleitoral, e o aumento nos anos seguintes caracterizam-se como um ciclo político.

24

Logo, para o período estudado, duas variáveis orçamentárias não apresentam as

características de um ciclo político orçamentário. Tal fato coincide com a introdução da Lei

de Responsabilidade Fiscal, cujo principal objetivo é de impor normas de controle de gastos

públicos.

25

REFERÊNCIAS

ARAÚJO, Jevuks Matheus; LEITE FILHO, Paulo Amilton Maia. Ciclos político-econômicos:

uma análise de comportamento dos gostos públicos nos estados brasileiros no período de

1995 a 2008. In: ENCONTRO NACIONAL DE ECONOMIA – ANPEC, 38., 2010, Salvador.

Anais... Niterói-RJ: ANPEC, 2010. Disponível em:

<http://www.anpec.org.br/encontro2010/inscricao/arquivos/000-

137e0a2e5c8515bca4e4fbb5791d6cb.pdf>. Acesso em: 16 jul. 2012.

ARELLANO, M.; BOND, S. Some tests of specification for panel data: Monte Carlo

evidence and an application to employment equations. The Review of Economic Studies, v.

58, n. 2, p. 277-297, abr. 1991.

BITTENCOURT, Jeferson Luis. Evidência de ciclo político na economia brasileira: um

teste para a execução orçamentária dos governos estaduais – 1983/2000. 2002.

Dissertação (Mestrado em Economia) – Faculdade de Ciências Econômicas, Universidade

Federal do Rio Grande do Sul, Porto Alegre, 2002.

DUARTE, Patrícia Cristina; LAMOUNIER, Wagner Moura; TAKAMATSU, Renata Turola.

Modelos econométricos para dados em painel: aspectos teóricos e exemplos de aplicação à

pesquisa em Contabilidade e Finanças. In: CONGRESSO USP DE CONTROLADORIA, 7.;

CONGRESSO USP DE INICIAÇÃO CIENTÍFICA EM CONTABILIDADE, 4., 2007, São

Paulo. Anais... São Paulo: USP, 2007. Disponível em:

<www.congressousp.fipecafi.org/artigos72007/523.pdf>. Acesso em: 04 ago. 2012.

FERREIRA NETO, José; FONTES, Rosa; LIMA, José Eustáquio. Teoria dos ciclos políticos:

um estudo empírico para Minas Gerais. In: CONGRESSO DA SOBER, 42., 2004, Cuiabá.

Anais... Brasília: SOBER, 2004. Disponível em:

<http://www.sober.org.br/palestra/12/06O329.pdf>. Acesso em: 1 ago. 2012.

LOUREIRO, André Oliveira Ferreira; COSTA, Leandro Oliveira. Uma breve discussão sobre

os modelos com dados em painel. Instituto de Pesquisa e Estratégia Econômica do Ceará –

IPECE, Fortaleza, Nota técnica, nº 37, 2009.

MENDES, Roger da Fonseca. Gestão fiscal e crescimento econômico: o caso dos governos

estaduais do Nordeste a partir da vigência da lei de responsabilidade fiscal. 2009. 55f.

Dissertação (Mestrado Profissional em Economia) – Faculdade de Economia, Administração,

Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2009.

NOJOSA, Glauber Marques. A lei de responsabilidade fiscal e a relação entre receitas e

despesas para os municípios brasileiros. 2008. 51f. Dissertação (Mestrado em Economia) –

Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do

Ceará, Fortaleza, 2008.

PREUSSLER, Athos Prates da Silveira. Um estudo empírico dos ciclos político-econômicos

no Brasil. 2001. Dissertação (Mestrado em Economia) - Programa de Pós-Graduação em

Economia, Universidade Federal do Rio Grande do Sul, 2001.

26

QUEIROZ, Mário César Lemos. Ciclos políticos orçamentários no estado do Ceará, 1986

– 2006. 2009. 58f. Dissertação (Mestrado Profissional em Economia) – Faculdade de

Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará,

Fortaleza, 2009.

RODRIGUES, Nilza; ALVES, Rita de Cássia Almeida. A dívida pública segundo a lei de

responsabilidade fiscal – lei complementar nº 101/2000. Lato & Sensu, Belém, v. 2, n. 3-4, p.

90-92, dez. 2001. Disponível em:

<http://www.nead.unama.br/site/bibdigital/pdf/artigos_revistas/69.pdf>. Acesso em: 21 jul.

2012.

SALVATO, Márcio Antônio; ANTUNES, Pietro Calixto; ARAÚJO JÚNIOR, Ari Francisco;

SHIKIDA, Cláudio D. Ciclos políticos: um estudo sobre a relação entre flutuações

econômicas e calendário eleitoral, 1985-2006. Disponível em:

<http://www.ceaee.ibmecmg.br/wp/wp42.pdf>. Acesso em: 20 jul. 2012.

SILVA, Sibele Leandra Penna. Ciclo político-orçamentário: um estudo em municípios do

estado de Minas Gerais – 2000/2008. 2010. 192f. Dissertação (Magister Scientiae) -

Programa de Pós-Graduação em Administração, Universidade Federal de Viçosa, Viçosa-

MG, 2010.

27

APÊNDICES

APÊNDICE A – Gráficos 1 a 5

Gráfico 1 – Gastos de investimento - Região Norte

Fonte: Elaboração do autor

Gráfico 2 – Gastos de investimento - Região Nordeste

REGIÃO SUL

Fonte: Elaboração do autor

28

Gráfico 3 – Gastos de investimento - Região Sul

Fonte: Elaboração do autor

Gráfico 4 – Gastos de investimento - Região Sudeste

Fonte: Elaboração do autor

29

Gráfico 5 – Gastos de investimento - Região Centro-Oeste

Fonte: Elaboração do autor

30

APÊNDICE B – Gráficos 6 a 10

Gráfico 6 – Receita corrente líquida - Região Norte

Fonte: Elaboração do autor

31

Gráfico 7 – Receita corrente líquida - Região Nordeste

Fonte: Elaboração do autor

32

Gráfico 8 – Receita corrente líquida - Região Sudeste

Fonte: Elaboração do autor

Gráfico 9 – Receita corrente líquida - Região Sul

Fonte: Elaboração do autor

33

Gráfico 10 – Receita corrente líquida - Região Centro-Oeste

Fonte: Elaboração do autor

34

APÊNDICE C – Gráficos 11 a 15

Gráfico 11 – Dívida consolidada líquida - Região Norte

Fonte: Elaboração do autor

Gráfico 12 – Dívida consolidada líquida - Região Nordeste

Fonte: Elaboração do autor

35

Gráfico 13 – Dívida consolidada líquida - Região Centro-Oeste

Fonte: Elaboração do autor

Gráfico 14 – Dívida consolidada líquida - Região Sudeste

Fonte: Elaboração do autor

36

Gráfico 15 – Dívida consolidada líquida - Região Sul

Fonte: Elaboração do autor