universidade federal de pelotas -ufpel … · 1 a escolha do consumidor sob incerteza pelotas 2015...

TRANSCRIPT

1

A escolha do consumidor sob incerteza

Pelotas2015

UNIVERSIDADE FEDERAL DE PELOTAS - UFPELDepartamento de Economia - DECON

Professor Rodrigo Nobre Fernandez

2

Introdução

A incerteza faz parte da vida, nosarriscamos cada vez que tomamos umadecisão;

Há, porém, instituições financeiras comoos mercados de seguros e de ações quepodem mitigar pelo menos alguns destesriscos;

3

Introdução

Verificaremos o comportamento individualem relação às escolhas que envolvemincerteza;

A teoria padrão de escolha doconsumidor, pode ser utilizada da mesmaforma para entendermos como o indivíduofaz suas escolhas com incerteza;

4

1. Consumo contingente

A pergunta que devemos fazer é: O queestá sendo escolhido?

O consumidor está supostamentepreocupado com a distribuição deprobabilidades de obter diferentes cestasde bens;

5

1. Consumo contingente

O que o consumidor faz quando eledecide o quanto em seguro de automóvelcomprar, ou quanto investir em mercadode ações?

Ele está na verdade decidindo sobre umpadrão de distribuição de probabilidadessobre diferentes quantidades de consumo;

6

1. Consumo contingente

Suponha que você tenha R$ 100,00 eesteja pensando em comprar um bilhetecom o número 10.

Se este número for sorteado, vocêganhará R$ 200,00;

O custo do bilhete é de R$ 5,00;

7

1. Consumo contingente

Sua dotação inicial é de R$ 100,00.

Se você comprar o bilhete e for sorteado,terá uma distribuição de riqueza de R$295,00 ( R$ 100,00 + R$ 200,00 – R$5,00);

Se você não for sorteado, o valor da suadistribuição de riqueza será de R$ 95,00;

8

1. Consumo contingente

Agora descrevemos um caso de umseguro.

Suponha que você tenha R$ 35.000,00em ativos, mas você possui umapossibilidade de perda de R$ 10.000,00.

Suponha que a probabilidade que istoocorra seja p = 0,01;

9

1. Consumo contingente

Sua distribuição de probabilidades é de1% de ter R$ 25.000,00 de ativos e de99% de ter R$ 35.000,00;

Um contrato de seguro paga R$ 100,00caso ocorra alguma perda;

O prêmio do seguro é de R$ 1,00;

Se você decidir comprar R$ 10.000,00 emseguro isto lhe custará R$ 100,00;

10

1. Consumo contingente

Neste caso você terá 1% de possibilidadede ter R$ 34.900,00 ( U$ 35.000,00 deativos – R$ 10.000,00 de perdas + R$10.000,00 de indenização – R$ 100,00pagos pelo prêmio do seguro);

E 99% de ter R$ 34.900,00 ( U$ 35.000,00de ativos – R$ 100,00 pagos pelo prêmiodo seguro) ;

11

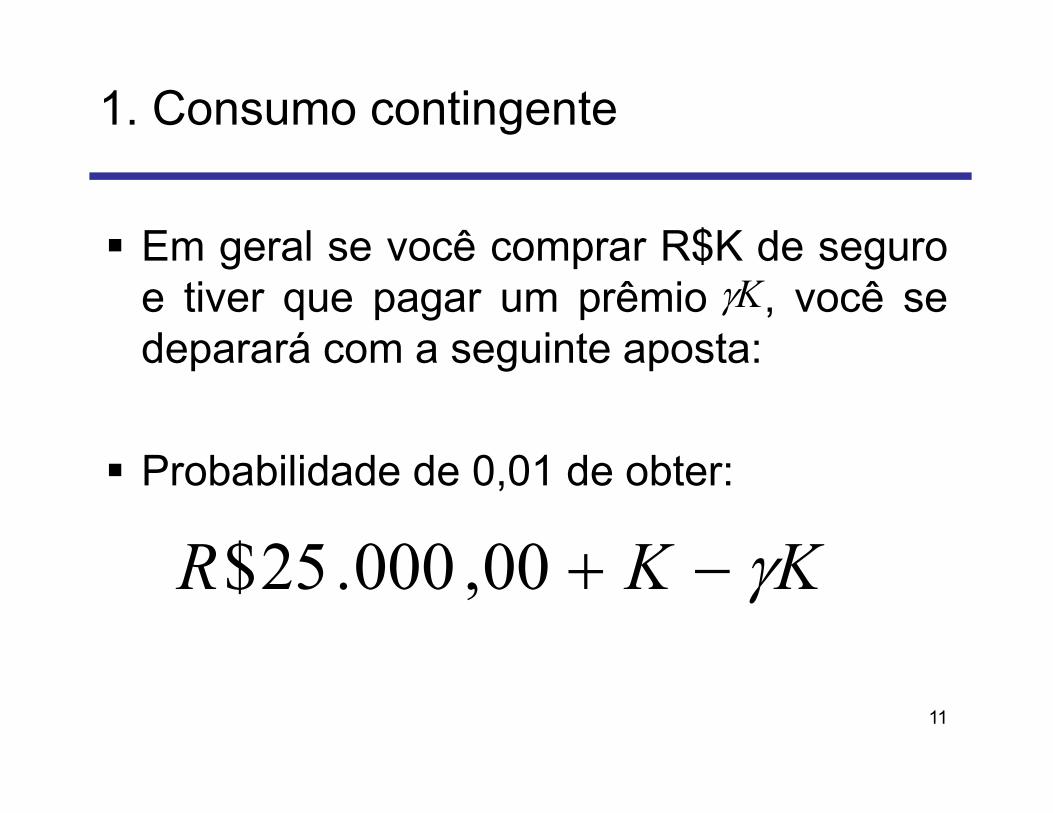

1. Consumo contingente

Em geral se você comprar R$K de seguroe tiver que pagar um prêmio , você sedeparará com a seguinte aposta:

Probabilidade de 0,01 de obter:

K

KKR 00,000.25$

12

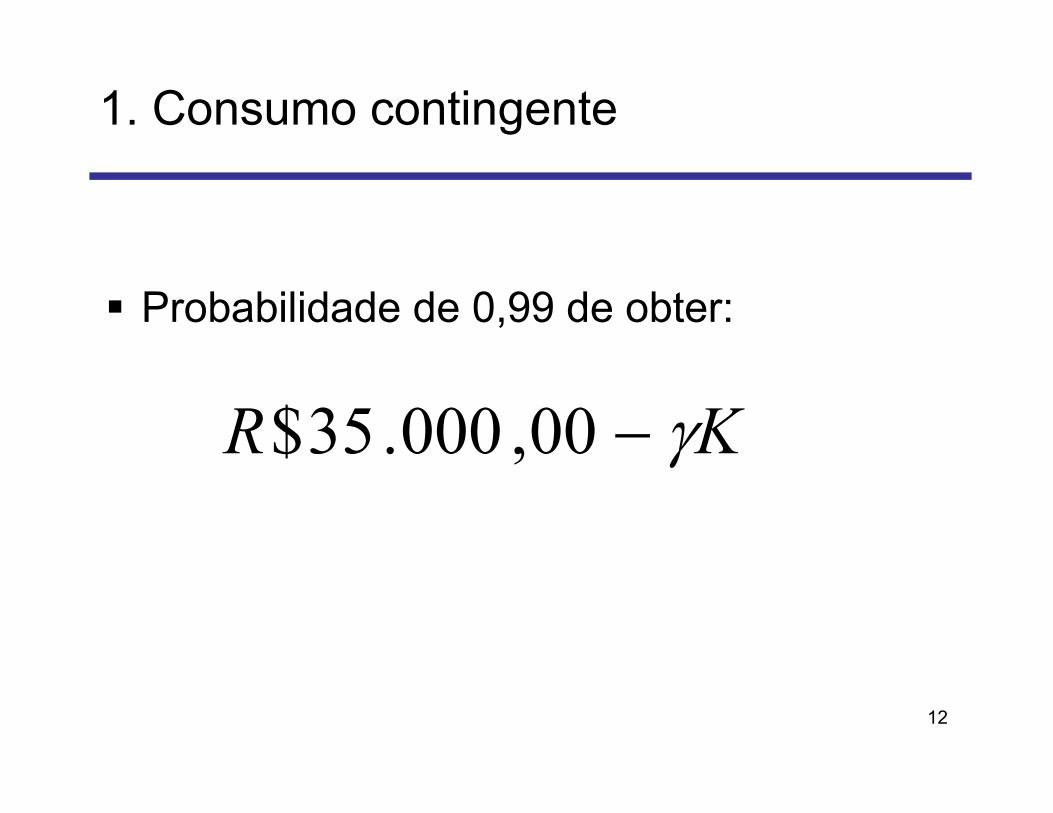

1. Consumo contingente

Probabilidade de 0,99 de obter:

KR 00,000.35$

13

1. Consumo contingente

Que tipo de seguro você comprará?

Isto irá depender de quão conservadorvocê é, ou se você gosta de correr riscos;

As pessoas possuem preferênciasdiferentes frente a distribuições deprobabilidades;

14

1. Consumo contingente

Podemos pensar em diferentes resultadosde um evento aleatório como diferentesestados da natureza;

Também podemos considerar o plano deconsumo contingente como umaespecificação do que seria consumido emcada diferente estado da natureza;

15

1. Consumo contingente

Contingente significa depender de algoque ainda não é certo;

Descrevemos 2 estados sendo um ruim(b) e outro bom (g). A dotação deconsumo contingente no estado ruim é deR$ 25.000,00 e de R$ 35.000,00 noestado bom.

16

1. Consumo contingente

O seguro oferece uma forma de sair desteponto de dotação:

1KK

K

C

C

b

g

17

1. Consumo contingente

KKR 000.25$

Dotação

Escolha

R$35.000

R$25.000

gC

bC

K000.35

1Inclinação

18

2. Funções de utilidade e probabilidade

Em geral, o modo como uma pessoaavalia o consumo num estado emcomparação a outro dependerá daprobabilidade de que ocorra o estado emquestão;

As preferências de consumo emdiferentes estados da naturezadependerão das crenças dos indivíduos;

19

2. Funções de utilidade e probabilidade

Se dois estados excluem-se mutuamente,de modo que, apenas um possa ocorrer,então:

Dada esta notação podemos escrever anossa função de utilidade do consumo nosestados 1 e 2 como:

12 1

),,( 21,21 ccu

20

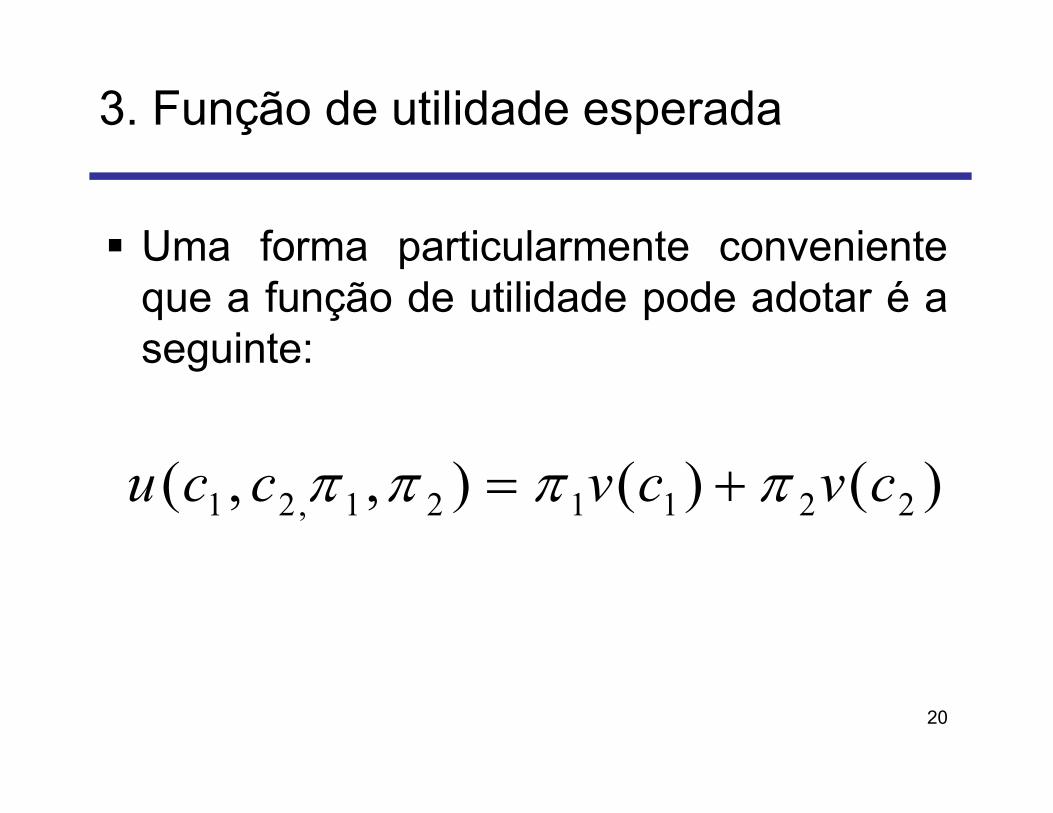

3. Função de utilidade esperada

Uma forma particularmente convenienteque a função de utilidade pode adotar é aseguinte:

)()(),,( 221121,21 cvcvccu

21

3. Função de utilidade esperada

Isto diz que a utilidade pode ser escritacomo uma função do consumo em cadaestado

Por isto que nos referirmos a função deutilidade esperada de forma particularcomo uma função Neumann-Morgenstern.

)( )( 21 cvecv

22

3. Função de utilidade esperada

Na escolha sob condições de incerteza háuma espécie de independência entre osdiferentes resultados;

Estes resultados devem ser consumidosde maneira separada – em diferentesestados da natureza;

23

3. Função de utilidade esperada

Esta hipótese é conhecida como hipótesede independência.

Esta hipótese implica que a função deutilidade do consumo contingente teráuma estrutura muito especial: ela terá queser aditiva nas diferentes cestas deconsumo contingente;

24

3. Função de utilidade esperada

)()()(),( 3322113,21 cucucucccu

2321

132112

/),,(

/),,(

ccccU

ccccUTMS

23212

13211

/),,(

/),,(

ccccu

ccccu

25

4. Aversão ao risco

Vamos aplicar o modelo da utilidadeesperada a um problema simples.

Suponha que o consumidor 1 tenha ariqueza de R$ 10,00.

Este consumidor pensa em fazer umaaposta a qual terá 50% de probabilidadede ganhar R$ 5,00 e também 50% deprobabilidade de perder R$ 5,00;

26

4. Aversão ao risco

0 15105

utilidade

riqueza

u(15)

u(10)

u(5)

27

4. Aversão ao risco

0 15105

utilidade

riqueza

u(15)

u(10)

u(5)

0,5u(5)+0,5u(15)

Este consumidor possui um função

de utilidade côncava

28

4. Aversão ao risco

Em suma, o consumidor é avesso aorisco se ele prefere uma riquezagarantida a uma riqueza de risco como mesmo valor esperado.

29

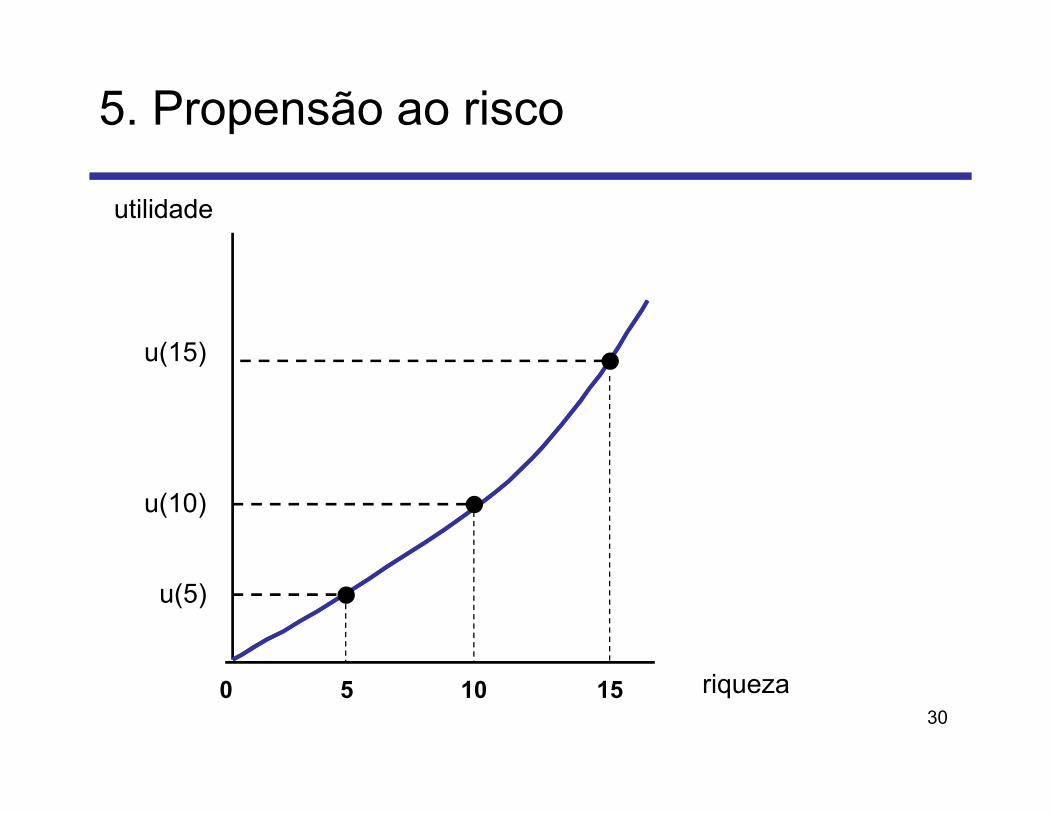

5. Propensão ao risco

Se o consumidor, “gostar mais” de arriscaro seu comportamento será diferente;

A inclinação da curva de utilidade desteconsumidor se tornará mais íngreme amedida que sua utilidade aumenta;

30

5. Propensão ao risco

105

utilidade

riqueza

u(15)

u(10)

u(5)

150

31

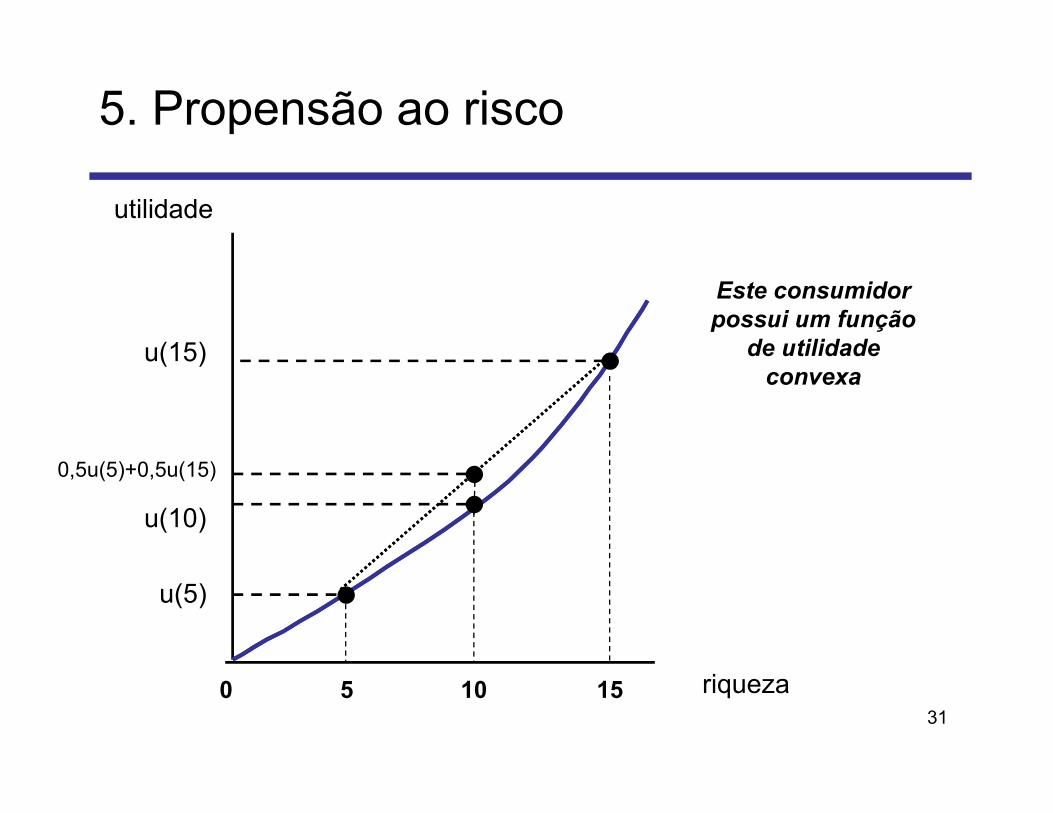

5. Propensão ao risco

105

utilidade

riqueza

u(15)

u(10)

u(5)

150

0,5u(5)+0,5u(15)

Este consumidor possui um função

de utilidade convexa

32

5. Propensão ao risco

Em suma, o consumidor é propensoao risco se ele prefere uma riquezaincerta a uma riqueza garantida como mesmo valor esperado.

Exemplos: jogos de azar, algumasatividades criminosas

33

6. Neutralidade ao risco

O caso intermediário é o da função deutilidade linear;

A utilidade esperada da riqueza éexatamente igual ao seu valor esperado;

O consumidor não tem preferência ou eleé indiferente entre uma riqueza garantidae uma incerta com o mesmo valoresperado.

34

6. Neutralidade ao risco

105

utilidade

riqueza

u(15)

u(5)

150

0,5u(5)+0,5u(15)

=

u(10)

35

7. Demanda por seguro (exemplo)

Agora, vamos analisar o contrato deseguro do ponto de vista da empresa;

Com probabilidade ela terá que pagarK, e com probabilidade ela nãopagará nada.

Aconteça o que acontecer a empresaarrecada pelo menos o prêmio ;

)1(

K

36

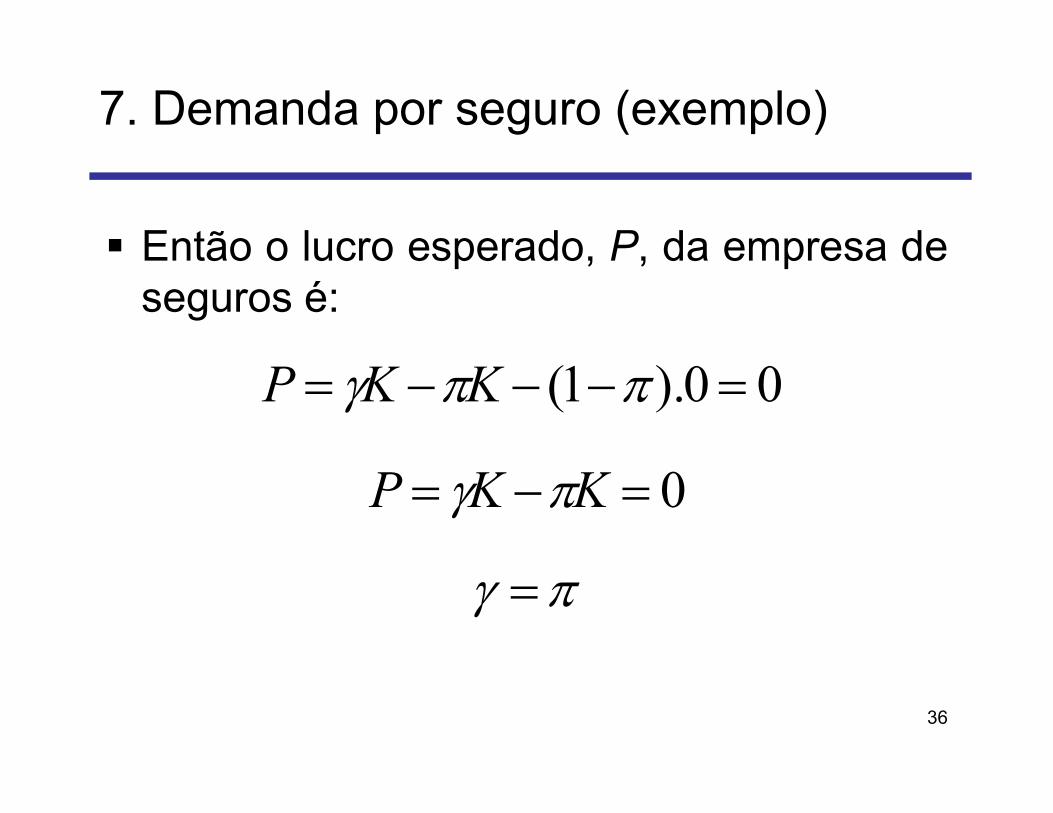

7. Demanda por seguro (exemplo)

Então o lucro esperado, P, da empresa deseguros é:

00).1( KKP

0 KKP

37

7. Demanda por seguro (exemplo)

Se inserirmos isto na equação:

1/),()1(

/),(

221

121

cccu

cccuTMS

1/),()1(

/),(

221

121

cccu

cccuTMS

38

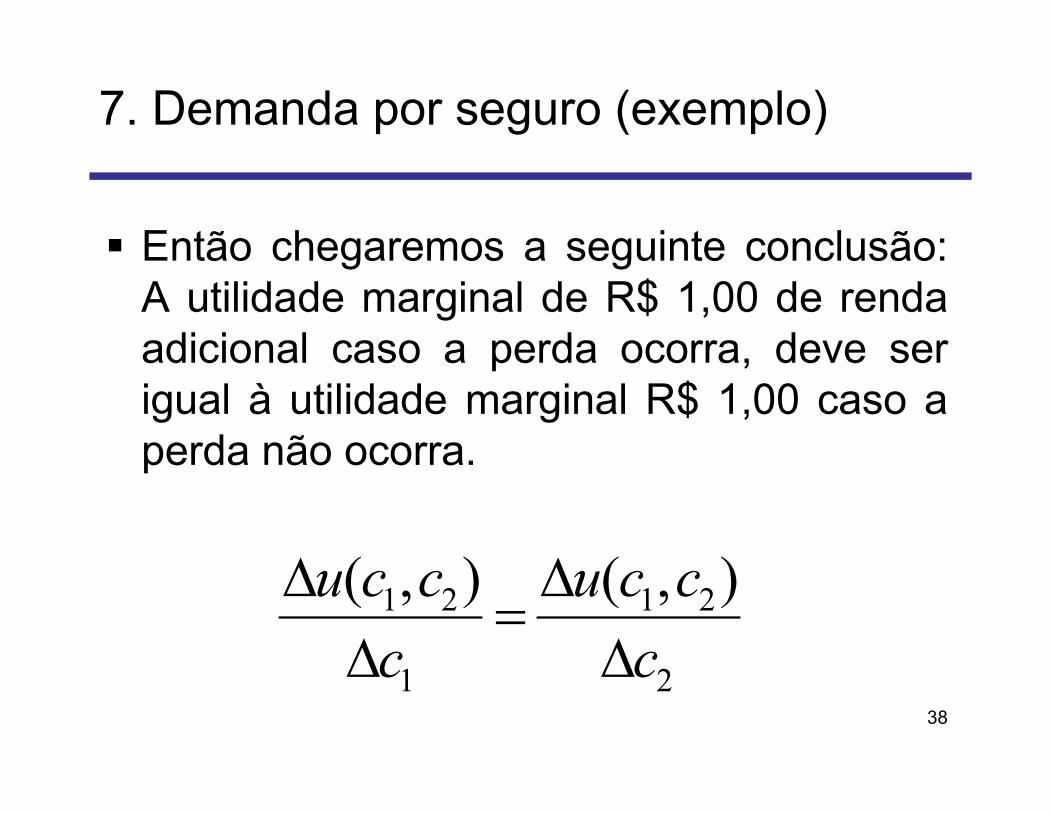

7. Demanda por seguro (exemplo)

Então chegaremos a seguinte conclusão:A utilidade marginal de R$ 1,00 de rendaadicional caso a perda ocorra, deve serigual à utilidade marginal R$ 1,00 caso aperda não ocorra.

2

21

1

21 ),(),(

c

ccu

c

ccu

39

7. Demanda por seguro (exemplo)

Se as utilidades marginais da renda foremiguais teremos que ter

O que implica K = 10.000. Se oconsumidor tiver oportunidade de comprarum seguro a um prêmio “justo” ele sempreescolherá o seguro total;

KKK 000.25000.35

21 cc

40

8. Diversificação

Ao diversificar seus investimentos vocêpode obter um rendimento mais seguro e,portanto, mais desejável, se for umapessoa avessa ao risco;

Suponha que tanto ações de umaempresa produtora de capas de chuvacomo de outra produtora de óculos de solcustam R$ 10,00 a unidade;

41

8. Diversificação

Se o verão for chuvoso as ações daempresa de capas de chuva dobram e asde óculos de sombra terão um valor de R$5,00.

Se for ensolarado ocorre exatamente ocontrário.

42

8. Diversificação

Se você aplicar todos seus recursossomente em uma empresa, estaráfazendo uma aposta que tem 50% dechances de lhe dar R$ 200,00 e 50% dechances de lhe dar R$ 50,00.

O retorno esperado seria de R$ 125,00.

43

8. Diversificação

Veja que se você investir metade do valorem cada empresa você obterá um retornode R$ 100,00 pela empresa bem sucedidade acordo com a estação do ano;

E R$ 25,00 da empresa que não obtevesucesso;

Em ambas situações você garante R$125,00;

44

8. Diversificação

Ao diversificar seu investimento entre asduas empresas, você pode reduzir o riscototal, com o mesmo retorno esperado.

A diversificação foi fácil, pois os ativos sãonegativamente correlacionados;

O valor da maioria dos ativos movem-sejuntos. Ex: Ford e GM.

45

9. Mercado de Ações

O mercado de ações assim como omercado de seguros permite que vocêdistribua o risco;

Neste mercado você pode investir numadiversidade de ativos;

Os proprietários tem incentivos a emitirações, com o propósito de diversificar seurisco;

46

9. Mercado de Ações

Os acionistas também podem utilizar omercado de ações para realocar seusriscos;

No mercado de ações há riscos noagregado;

47

Apêndice

Definição: Loteria Suponha que é um conjunto finito de

resultados possíveis (por exemplo, o valor monetáriopara cada i).

Uma loteria assinala a probabilidade pi

ao resultado ai para todo i=1,...,n onde: e

Adicionalmente, dizemos que uma loteria é degeneradaquando temos um

naaA ,...,1

nn apapg ,...,11

0ip 11

n

iip

1ip

48

Apêndice

Definição: Utilidade Esperada A utilidade possui a propriedade de utilidade

esperada se, para toda loteria temosque:

Portanto, a utilidade esperada UE é linear nasprobabilidades e é determinada pelos valores queassume no conjunto dos resultados.

RGUE :

Gapapg nn ,...,11

n

i iinn aupapapUE111 ,...,

49

Apêndice

Definição: Comportamento em relação aorisco:

Dizemos que o indivíduo é:

1. Avesso ao risco em g se:

2. Neutro ao risco em g se:

3. Amante do risco em g se:

gugEu

gugEu

gugEu

50

Apêndice

Definição: Equivalente de Certeza

O equivalente de certeza ECg da loteria gé o montante de dinheiro dado comcerteza, tal que:

gECUEgUE

51

Apêndice

Definição: Prêmio de Risco

O prêmio de risco associado a loteria g éo montante de dinheiro Pg tal que:

gPgEUEgUE

gg ECgEP

52

Apêndice

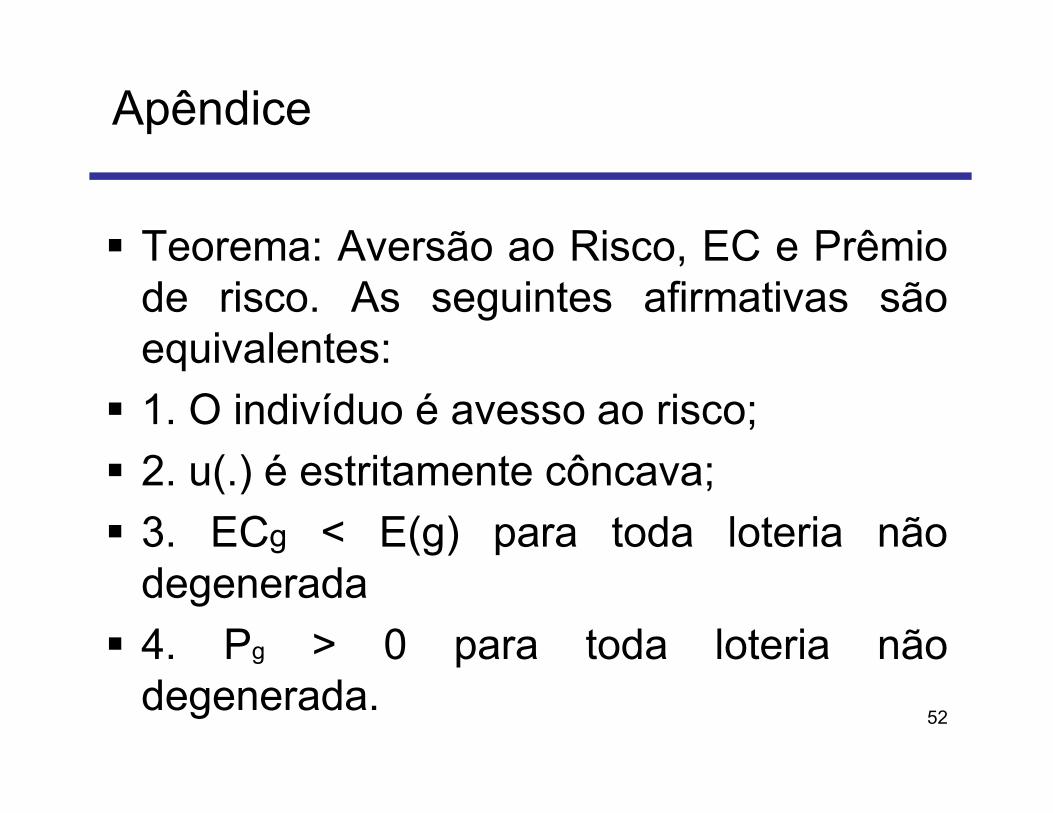

Teorema: Aversão ao Risco, EC e Prêmiode risco. As seguintes afirmativas sãoequivalentes:

1. O indivíduo é avesso ao risco;

2. u(.) é estritamente côncava;

3. ECg < E(g) para toda loteria nãodegenerada

4. Pg > 0 para toda loteria nãodegenerada.

53

Apêndice

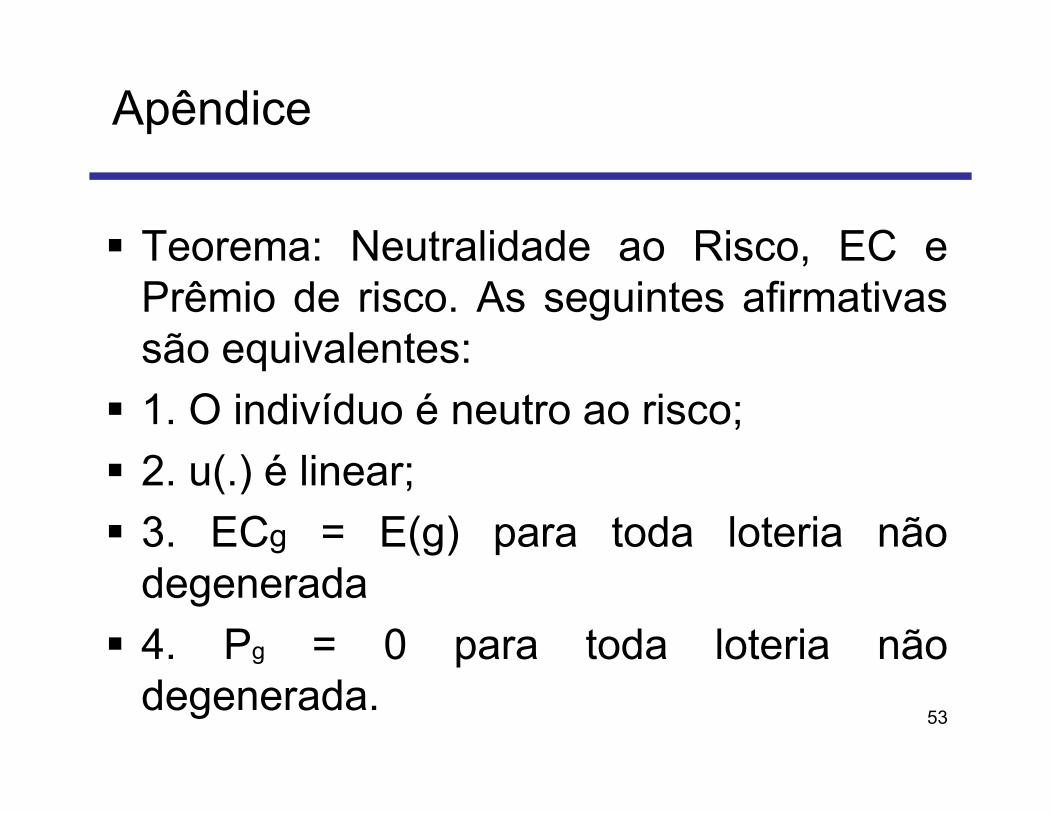

Teorema: Neutralidade ao Risco, EC ePrêmio de risco. As seguintes afirmativassão equivalentes:

1. O indivíduo é neutro ao risco;

2. u(.) é linear;

3. ECg = E(g) para toda loteria nãodegenerada

4. Pg = 0 para toda loteria nãodegenerada.

54

Apêndice

Teorema: Propensão ao Risco, EC ePrêmio de risco. As seguintes afirmativassão equivalentes:

1. O indivíduo é propenso ao risco;

2. u(.) é convexa;

3. ECg≥E(g) para toda loteria nãodegenerada

4. Pg ≤ 0 para toda loteria nãodegenerada.

55

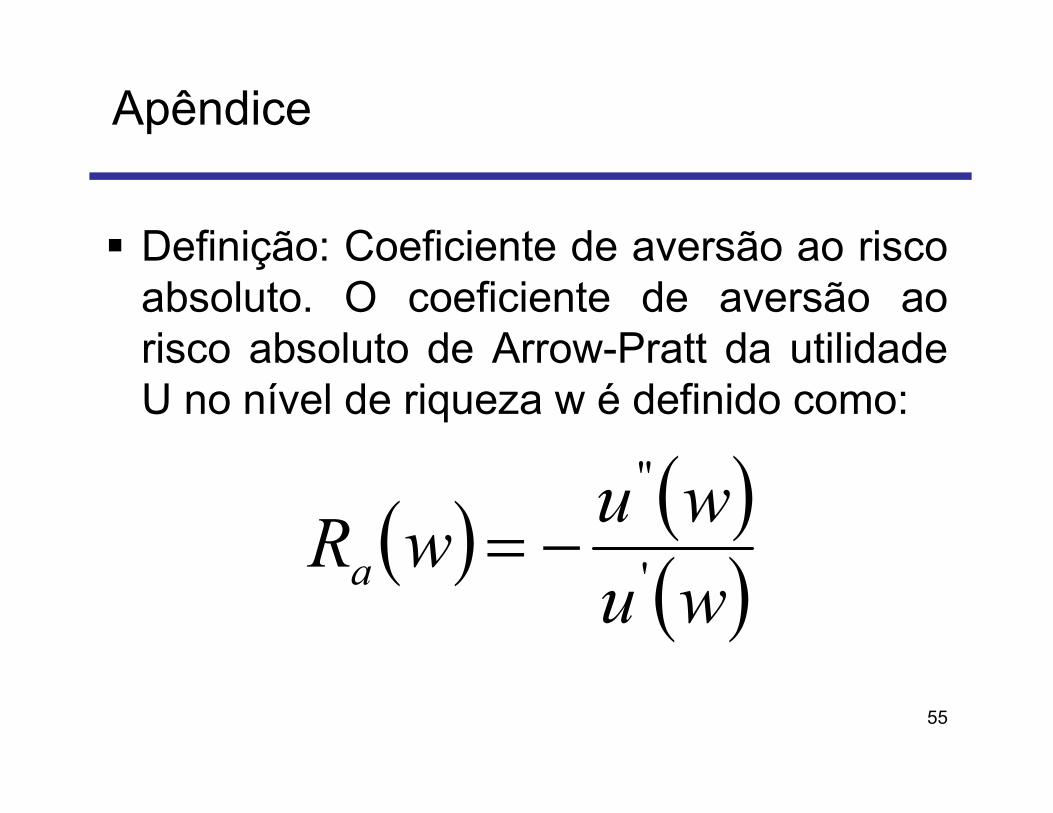

Apêndice

Definição: Coeficiente de aversão ao riscoabsoluto. O coeficiente de aversão aorisco absoluto de Arrow-Pratt da utilidadeU no nível de riqueza w é definido como:

wuwu

wRa '

''

56

Apêndice

Definição: Coeficiente de aversão ao riscorelativo. O coeficiente de aversão ao riscorelativo de Arrow-Pratt da utilidade U nonível de riqueza w é definido como:

wuwu

wwRR '

''

57

Apêndice

Exemplo:

Dada a loteria calculeo valor esperado, o equivalente de certezao prêmio de risco e verifique o perfil doindivíduo em relação ao risco.

wwu

6.08.0,102.0 g

58

Apêndice

Exemplo:

n

i iig apE1

48.26.08.0102.0

25.16.08.0102.0 gUE

25.1 gUEECgECgUE

56.125.1 ECg

59

Apêndice

Exemplo:

Veja que como a utilidade é côncava o indivíduo éavesso ao risco. Os coeficientes de Arrow-Pratt sãopositivos.

91.056.148.2 ECgEP gg

5.0' 5.0 wu 5.1'' 25.0 wu

15.0 wwRa 5.0wRR

60

Referências

• JEHLE, G.; RENY, P. AdvancedMicroeconomic Theory. 3.ed. Pearson,2011.

• VARIAN, H. R. Microecomia, princípiosbásicos. 8.ed. São Paulo : Campus, 2012