uluslararasi bİldİrİ kİtabi stratejİk araŞtirmalar...

TRANSCRIPT

3- 5 Mayıs 2018 Çorum, Türkiye

ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ ISRC 2018

BİLDİRİ KİTABIPROCEEDING BOOK

ISR

C 2

018

ULU

SLA

RA

RA

SI S

TR

AT

EJİK

AR

AŞT

IRM

ALA

R K

ON

GR

ESİ

BİLD

İRİ

KİT

ABI

EDİTÖRLER: Dr. Öğr. Üyesi Emre KOÇ Dr. Öğr. Üyesi İsmail ÇİGERCİ Arş. Gör. Dr. Kübra ÇAKARÖZArş. Gör. Tuğçe DANACI

ULUSLARARASI STRATEJIK ARASTIRMALAR KONGRESI ISRC 2018:

BILDIRI KITABI/ PROCEEDING BOOK

3 -5 Mayıs 2018 Çorum, Türkiye (EDITÖRLER: Dr. Öğr. Üyesi Emre KOÇ, Dr. Öğr. Üyesi İsmail ÇİGERCİ, Arş. Gör. Dr. Kübra ÇAKARÖZ Arş. Gör. Tuğçe DANACI)

Turkuaz Kongre Organizasyonu Fuarcılık Yayıncılık Eğitim Turizm ve Ticaret Limited Şirketi

[email protected] [email protected]

ULUSLARARASI STRATEJIK ARASTIRMALAR KONGRESI ISRC 2018

BILDIRI KITABI/ PROCEEDING BOOK

3 -5 Mayıs 2018 Çorum, Türkiye

1 Baskı/ First Edition Kasım/2018

ISBN- 978-605-81633-1-7 TURKUAZ KONGRE YAYINLARI

Kongre Özet ve Tam Metin Kitap Dizisi:2

Bu kitapta yer alan bildirilerde kullanılan kaynakların, görüşlerin, bulguların, sonuçların, tablo, şekil, resim ve her türlü içeriğin sorumluluğu yazar veya yazarlarına ait olup ulusal ve uluslararası telif haklarına konu olabilecek mali ve hukuki sorumluluğu yazarlara aittir. Editörler ve yayınevi yayınlanan bölümlerin içeriği ile ilgili herhangi bir sorumluluk kabul etmemektedir.

Kapak Tasarım: Handan GÜLER İPLİKÇİ

Kongre Onursal Başkanı

Prof. Dr. Reha Metin ALKAN (Hitit Üniversitesi Rektörü)

Kongre Başkanı

Prof. Dr. Ali Rıza GÖKBUNAR ( Manisa Celal Bayar Üniversitesi )

Kongre Düzenleme Kurulu Doç. Dr. Sabiha KILIÇ ( Hitit Üniversitesi )

Yrd. Doç. Dr. İsmail CİĞERCİ ( Afyon Kocatepe Üniversitesi )

Yrd. Doç. Dr. Özgür Emre KOÇ ( Hitit Üniversitesi )

Yrd. Doç. Dr. Uğur ÇİÇEK ( Mehmet Akif Ersoy Üniversitesi )

Kongre Koordinatörü Yrd. Doç. Dr. Özgür Emre KOÇ ( Hitit Üniversitesi )

Hakem ve Bilim Kurulu Prof. Dr. Ahmet ESEN ( Dokuz Eylül Üniversitesi )

Prof. Dr. Ahmet ÖZALP ( Hitit Üniversitesi )

Prof. Dr. Ali Rıza GÖKBUNAR ( Manisa Celal Bayar Üniversitesi )

Prof. Dr. Anarkul URDALETOVA ( Kırgızistan-Türkiye Manas University )

Prof. Dr. Dan SCARPETE ( University Dunarea de Jos of din Galati- Romania )

Prof. Dr. Emin ÇİVİ ( University of New Brunswick-Canada )

Prof. Dr. H. Mustafa PAKSOY ( Kilis 7 Aralık Üniversitesi )

Prof. Dr. Habib AKDOĞAN ( Hitit Üniversitesi )

Prof. Dr. Hakan AY ( Dokuz Eylül Üniversitesi )

Prof. Dr. Hakkı ODABAŞ ( Yıldırım Beyazıt Üniversitesi )

Prof. Dr. Halit YANIKKAYA ( Gebze Yüksek Teknoloji Üniversitesi )

Prof. Dr. İsa İPÇİOĞLU ( Bilecik Şeyh Edebali Üniversitesi )

Prof. Dr. Iulian Gabriel BIRSAN ( Dunarea de Jos din Galati University )

Prof. Dr. Ma ZAOMING ( South China Normal University, ÇİN )

Prof. Dr. Mari Madela ABRUDAN ( Oradea UNiversity, Romania )

Prof. Dr. Mehmet TOSUNER ( Dokuz Eylül Üniversitesi )

Prof. Dr. Mustafa MİYNAT ( Manisa Celal Bayar Üniversitesi )

Prof. Dr. Nicolae DIACONU ( Dunarea de jos din Galati University )

Prof. Dr. Özgür ÇATIKKAŞ ( Marmara Üniversitesi )

Prof. Dr. Ramazan ARMAĞAN ( Manisa Celal Bayar Üniversitesi )

Prof. Dr. Ramazan GÖKBUNAR ( Manisa Celal Bayar Üniversitesi )

Prof. Dr. Saadettin PAKSOY ( Kilis 7 Aralık Üniversitesi )

Prof. Dr. Sırrı ÇAM ( Manisa Celal Bayar Üniversitesi )

Prof.Dr. Taha Bahadır SARAÇ (Hitit Üniversitesi)

Prof. Dr. Teodor HADA ( 1 Decembrie 1918 Alba Iulia University )

Prof. Dr. Turan GÜNDÜZ ( (Manisa Celal Bayar Üniversitesi )

Prof. Dr. Veysel YILMAZ ( Osmangazi Üniversitesi )

Prof. Dr. Weng ZHOU (South China Business College – CHINA )

Doç. Dr. Ali Fuat GÖKÇE ( Kilis 7 Aralık Üniversitesi )

Doç. Dr. Deniz AYTAÇ ( Hitit Üniversitesi) )

Doç. Dr. Fatih DUMAN ( Hitit Üniversitesi) )

Doç. Dr. Gülay BEDİR ( Kahramanamaraş Sütçü İmam Üniversitesi )

Doç. Dr. Hakan ARSLAN ( Düzce Üniversitesi )

Doç. Dr. Hamdi Alper GÜNGÖR ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Haşim AKÇA ( Çukurova Üniversitesi )

Doç. Dr. Hilmi ÜNSAL ( Gazi Üniversitesi )

Doç. Dr. İzzet YÜKSEK ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Ludmila MANEA ( Dunarea de jos din Galati University )

Doç. Dr. Mehmet AKSARAYLI ( Dokuz Eylül Üniversitesi )

Doç. Dr. Murat AKYÜZ ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Murat TAŞ ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Mustafa KIRLI ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Necati ÇİFTÇİ ( Bilecik Şeyh Edebali Üniversitesii )

Doç.Dr. Nuriye BÜYÜKKAYACI DUMAN ( Hitit Üniversitesi )

Doç. Dr. Pınar GÜZEL ( Manisa Celal Bayar Üniversitesi )

Doç. Dr. Sabiha Kılıç ( Hitit Üniversitesi )

Doç. Dr. Silvus STANCIU ( University Dunarea de Jos din Galati- Romania )

Doç.Dr. Süleyman AÇIKALIN ( Hitit Üniversitesi )

Doç. Dr. Wawryzniec CZUBAC ( Poznan University of Life Sciences )

Yrd. Doç. Dr. A.Ozan ONAĞ ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Ahmet TEKİN ( Osman Gazi Üniversitesi )

Yrd. Doç. Dr. Ahmet UTKUSEVEN ( Katip Çelebi Üniversitesi )

Yrd. Doç. Dr. Akif KÖSE ( Kahramanamaraş Sütçü İmam Üniversitesi )

Yrd.Doç.Dr. Ali BAYRAM (Hitit Üniversitesi)

Yrd. Doç. Dr. Alparslan UĞUR ( Kırıkkale Üniversitesi )

Yrd. Doç. Dr. Aynur İNCEKIRIK ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Bahar YALÇIN ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Burcu GEDİZ ORAL ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Cuma ERCAN ( Kilis 7 Aralık Üniversitesi )

Yrd. Doç. Dr. Deniz ZÜNGÜN ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Erkan ATALMIŞ ( Kahramanmaraş Sütçü İmam Üniversitesi )

Yrd. Doç. Dr. Esma MIHLAYANLAR ( Trakya Üniversitesi )

Yrd. Doç. Dr. Esra BİLMEZ CİĞERCİ ( Afyon Kocatepe Üniversitesi )

Yrd. Doç. Dr. Ferhat ARSLAN ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Fuat GÖKÇE ( Kilis 7 Aralık Üniversitesi )

Yrd. Doç. Dr. Gülenaz SELÇUK ( Manisa Celal Bayar Üniversitesi )

Yrd.Doç.Dr. Gökben BAYRAMOĞLU ( Hitit Üniversitesi )

Yrd. Doç. Dr. Hakkı ÇİFTÇİ ( Çukurova Üniversitesi )

Yrd. Doç. Dr. Hamza KAHRİMAN ( Adnan Menderes Üniversitesi )

Yrd. Doç. Dr. Hürriyet BİLGE ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. İbrahim ÇETİN ( Van Yüzüncü Yıl Üniversitesi )

Yrd. Doç. Dr. İsmail CİĞERCİ ( Afyon Kocatepe Üniversitesi )

Yrd. Doç. Dr. Kemal BOSTAN ( Kırıkkale Üniversitesi )

Yrd.Doç.Dr. Menekşe ŞAHİN ( Hitit Üniversitesi )

Yrd. Doç. Dr. Mete Kaan NAMAL ( Akdeniz Üniversitesi )

Yrd.Doç.Dr. Mihriban CİNDİLOĞLU DEMİRER ( Hitit Üniversitesi )

Yrd. Doç. Dr. Mustafa ARI ( Bilecik Şeyh Edebali Üniversitesi )

Yrd. Doç. Dr. Mustafa KOÇANCI ( Akdeniz Üniversitesi )

Yrd. Doç. Dr. Mustafa TAYTAK ( Uşak Üniversitesi )

Yrd. Doç. Dr. Neslihan KOÇ ( Hitit Üniversitesi )

Yrd.Doç.Dr. Ömür DEMİRER ( Hitit Üniversitesi )

Yrd. Doç. Dr. Özgür Emre KOÇ ( Hitit Üniversitesi )

Yrd. Doç. Dr. Rıdvan KESKİN ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Sevinç SOYOCAK ÖZALP ( Hitit Üniversitesi )

Yrd. Doç. Dr. Uğur ÇİÇEK ( Mehmet Akif Üniversitesi )

Yrd. Doç. Dr. Uğur ÇİÇEK ( Mehmet Akif Ersoy Üniversitesi )

Yrd. Doç. Dr. Volkon YURDADOĞ ( Çukurova Üniversitesi )

Yrd. Doç. Dr. Zeynep ONAĞ ( Manisa Celal Bayar Üniversitesi )

Ar. Gör. Dr. Handan GÜLER İPLİKÇİ ( Manisa Celal Bayar Üniversitesi )

Ar. Gör. Dr. Selim DURAMAZ ( Manisa Celal Bayar Üniversitesi )

Öğr. Gör. Dr. İskender DEMİRBİLEK ( Marmara Üniversitesi )

Sanat ve Sergi Düzenleme Kurulu

Prof. Dr. Hakan ARSLAN ( Düzce Üniversitesi )

Doç. Dr. İzzet YÜKSEK ( Manisa Celal Bayar Üniversitesi )

Yrd. Doç. Dr. Esma MIHLAYANLAR ( Trakya Üniversitesi )

Destekleyen Üniversiteler ve Kurumlar

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 MAYIS 2018

ÇORUM

TAM METİN BİLDİRİ KİTABI

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ03-05 Mayıs 2018, ÇORUM

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ03-05 Mayıs 2018, ÇORUM

I

İÇİNDEKİLER

İÇİNDEKİLER ....................................................................................................................................................... I

İNGİLİZ BELGELERİNDE XIX. YÜZYILDA HALEP VE ÇEVRESİNDE TÜRKMENLER ....................... 2

Dr. Hakan Akköz ................................................................................................................................................. 2

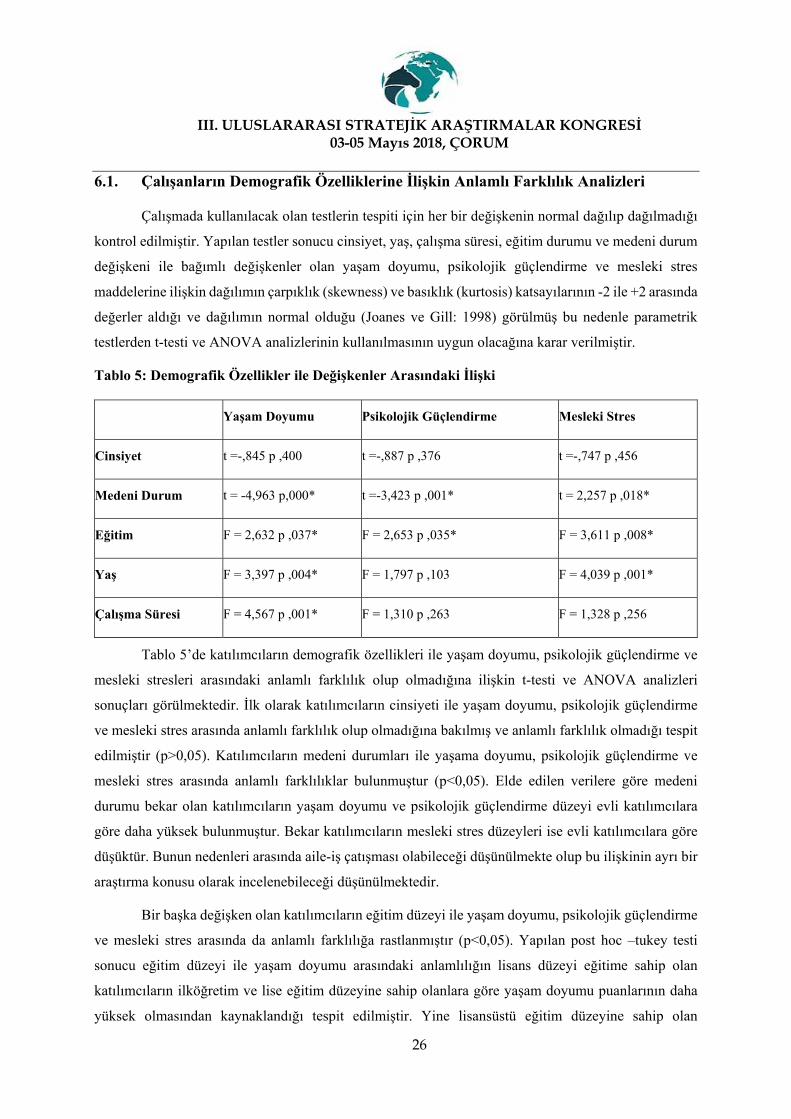

MESLEKİ STRES VE YAŞAM DOYUMU İLİŞKİSİNDE PSİKOLOJİK GÜÇLENDİRMENİN ARACILIK ROLÜ ÜZERİNE BİR ALAN ARAŞTIRMASI ............................................................................................... 11

Yrd. Doç.Dr. Gamze Ebru ÇİFTÇİ ................................................................................................................... 11

Öğr. Gör. Dr. Alper GÜRER ............................................................................................................................. 11

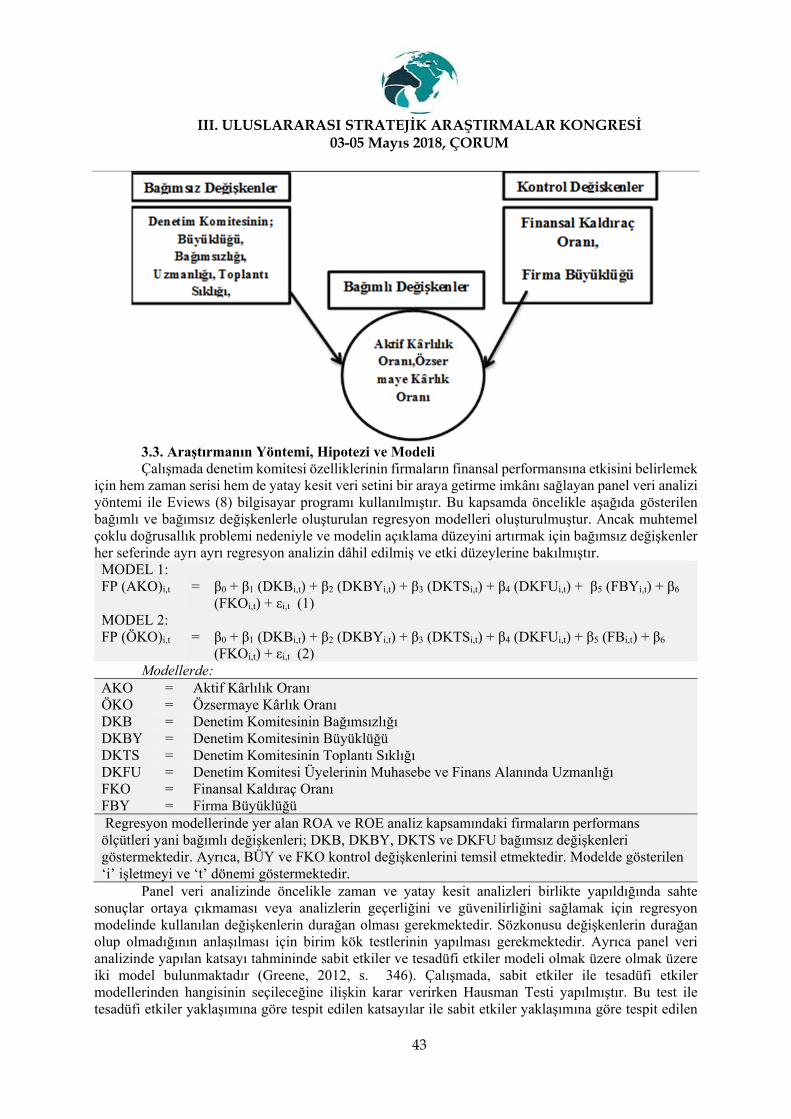

DENETİM KOMİTESİ ÖZELLİKLERİNİN FİRMA PERFORMANSI ÜZERİNE ETKİSİ: AMPİRİK BİR ARAŞTIRMA ...................................................................................................................................................... 38

Selim CENGİZ .................................................................................................................................................... 38

Büşra TOSUNOĞLU .......................................................................................................................................... 38

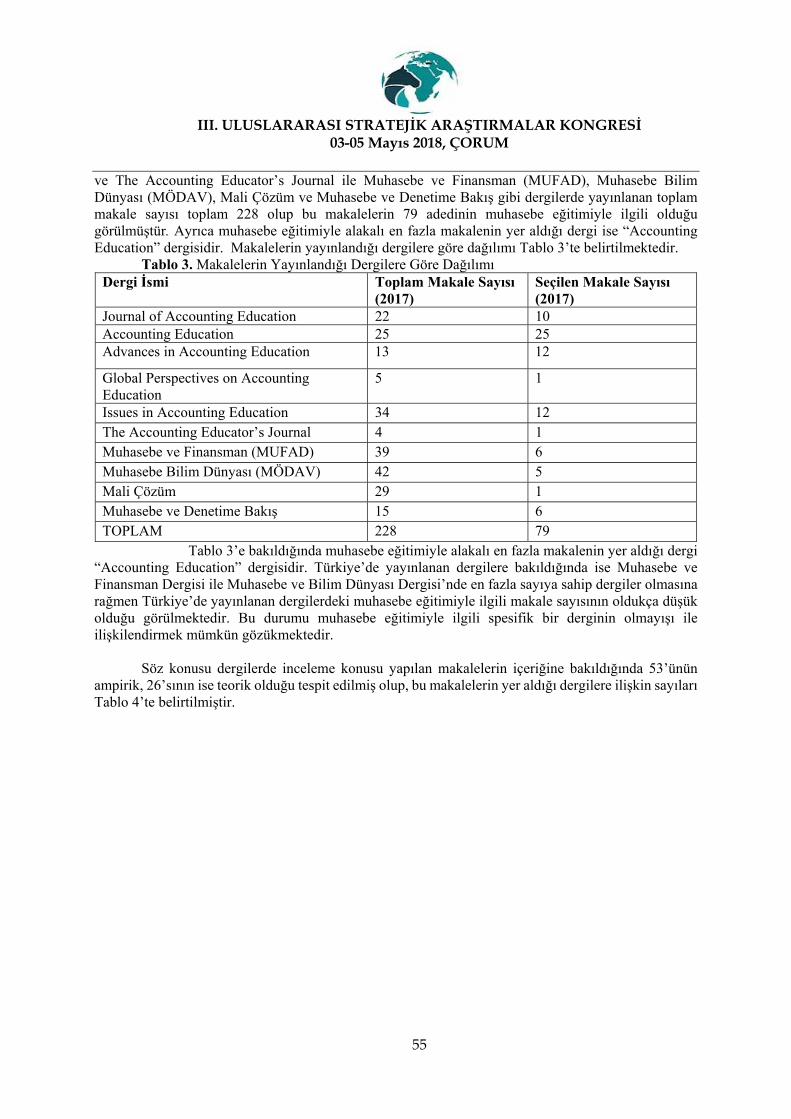

MUHASEBE EĞİTİMİ KONUSUNDA ULUSLARARASI VE ULUSAL DERGİLERDE YAYINLANAN MAKALELER ÜZERİNE BİR ARAŞTIRMA .................................................................................................. 51

Büşra TOSUNOĞLU .......................................................................................................................................... 51

Selim CENGİZ .................................................................................................................................................... 51

Zafer ANADOLU ............................................................................................................................................... 51

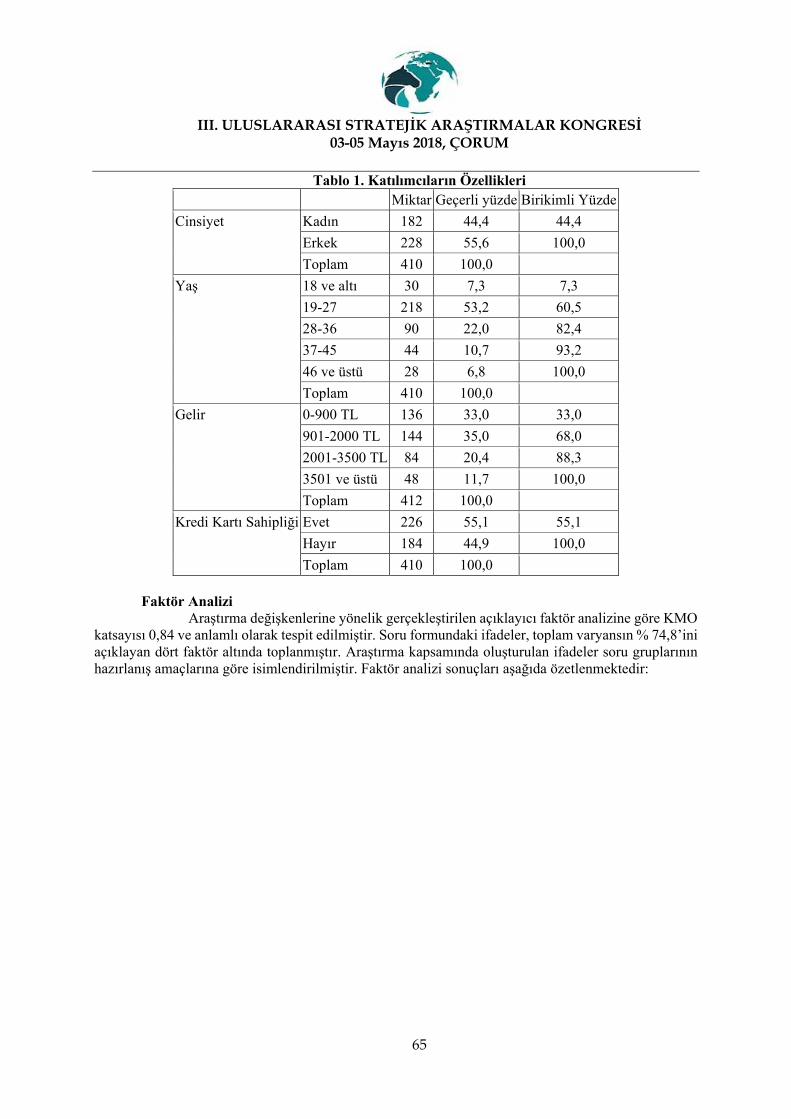

İNTERNET ÜZERİNDEN SATIN ALMADA DOKUNMA DUYUSU VE MODA YENİLİKÇİLİĞİNİN ROLÜ: KIRIKKALE İLİNDE GİYİM ÜRÜNLERİNE YÖNELİK BİR ALAN ARAŞTIRMASI ................ 60

Yrd. Doç. Dr. İbrahim BOZACI ........................................................................................................................ 60

Doç. Dr. Yunus Bahadır Güler ......................................................................................................................... 60

ESNEK ÇALIŞMANIN YENİ BİR TÜRÜ OLARAK SIFIR SÜRELİ SÖZLEŞMELER .............................. 74

Dr. Öğretim Üyesi Seda TOPGÜL ....................................................................................................................... 74

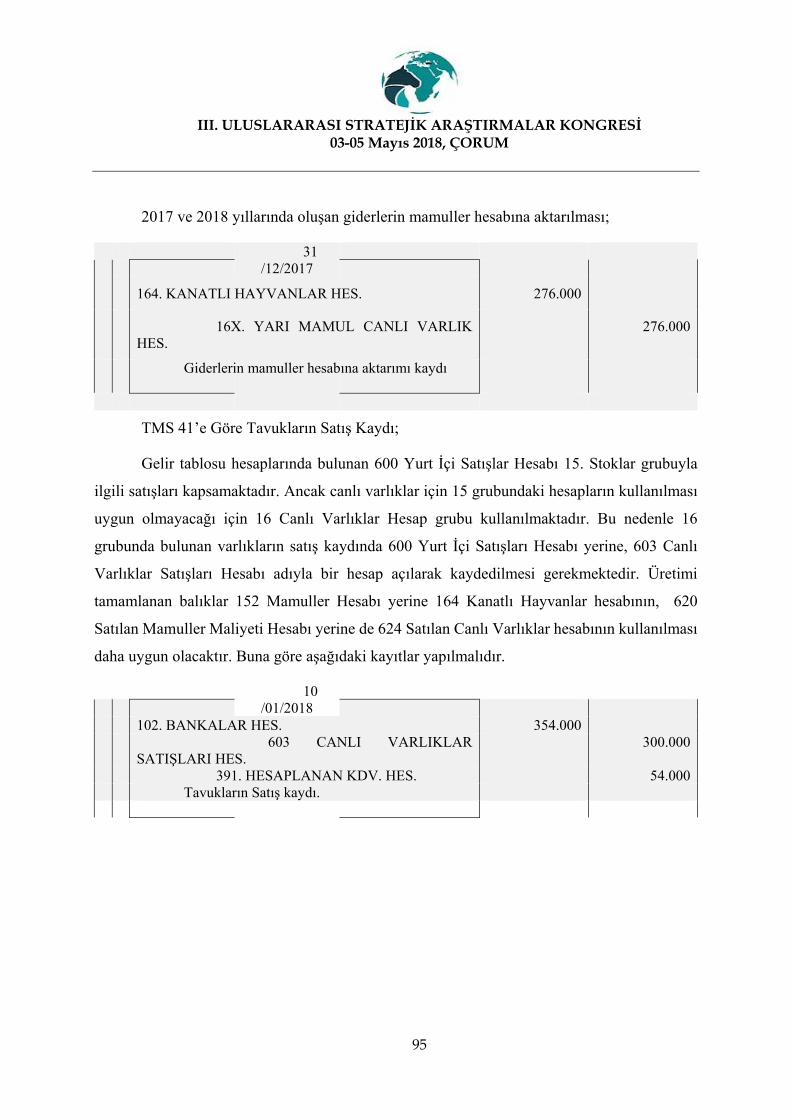

TMS 41 VE VERGİ USUL KANUNU KAPSAMINDA CANLI VARLIKLARA İLİŞKİN MUHASEBE UYGULAMALARI ............................................................................................................................................. 80

Doç. Dr. Selim CENGİZ .................................................................................................................................... 80

Dr. Öğr. Üyesi Büşra TOSUNOĞLU ............................................................................................................... 80

Öğr.Gör. Şeyma YILMAZ KÜÇÜK ................................................................................................................ 80

TÜRKİYE'DE ÖĞRENİM GÖREN ULUSLARARASI ÖĞRENCİLERİN ENTEGRASYON SÜRECİ: GAZİOSMANPAŞA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ ÖRNEĞİ ........... 100

Dr. Öğretim Üyesi Seda Topgül .......................................................................................................................... 100

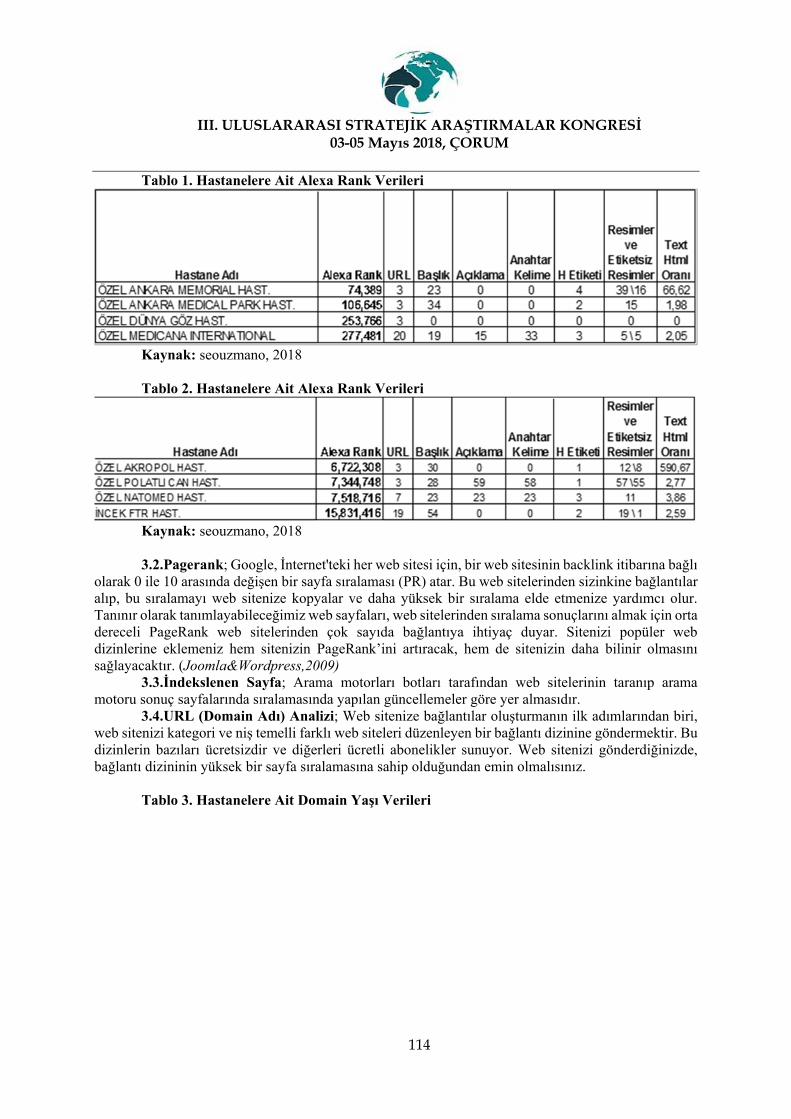

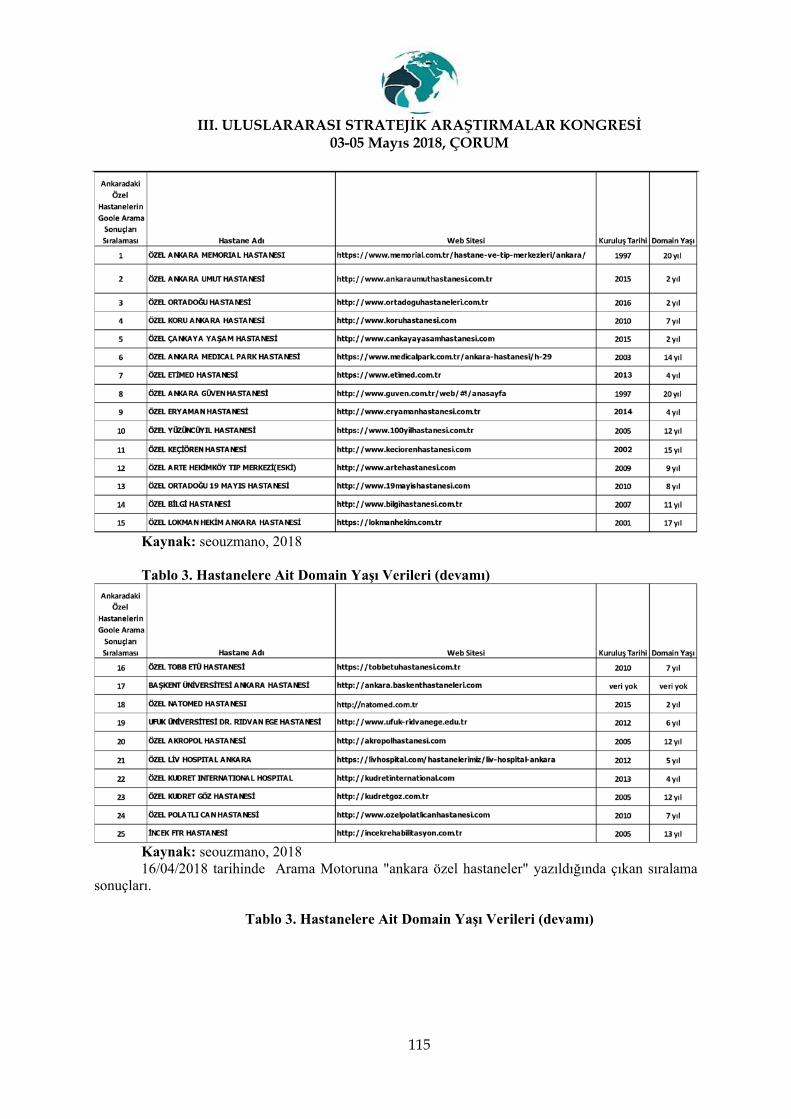

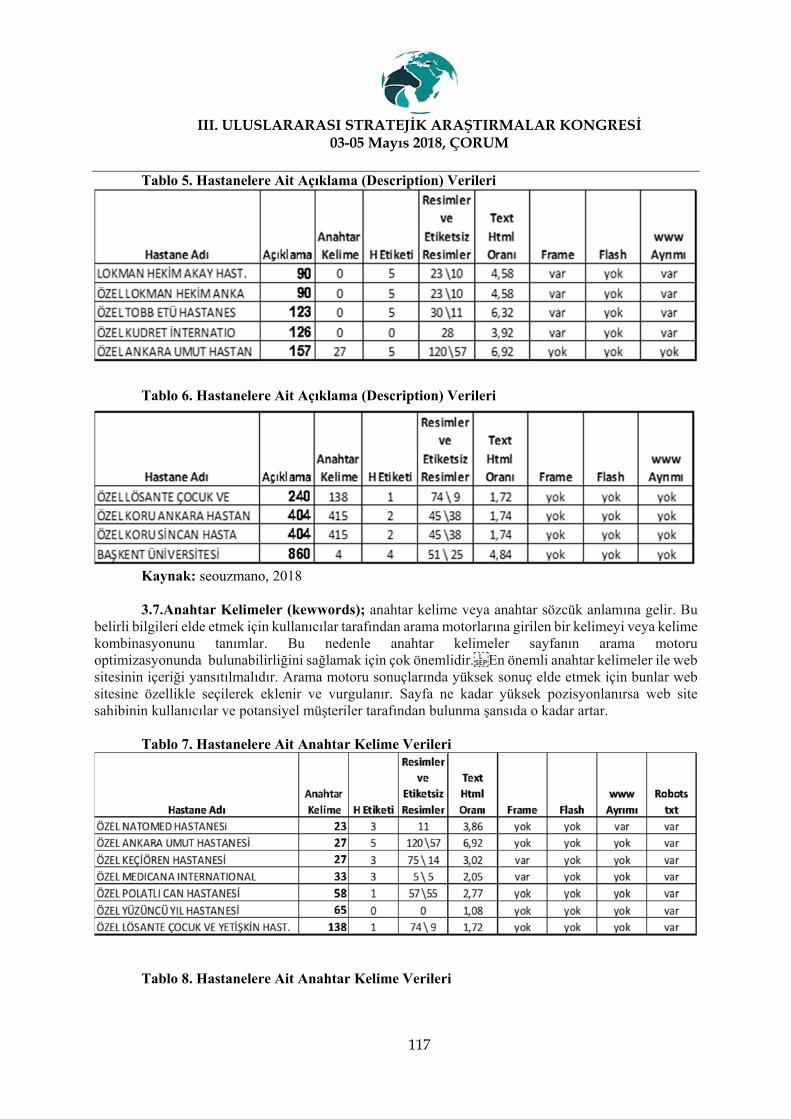

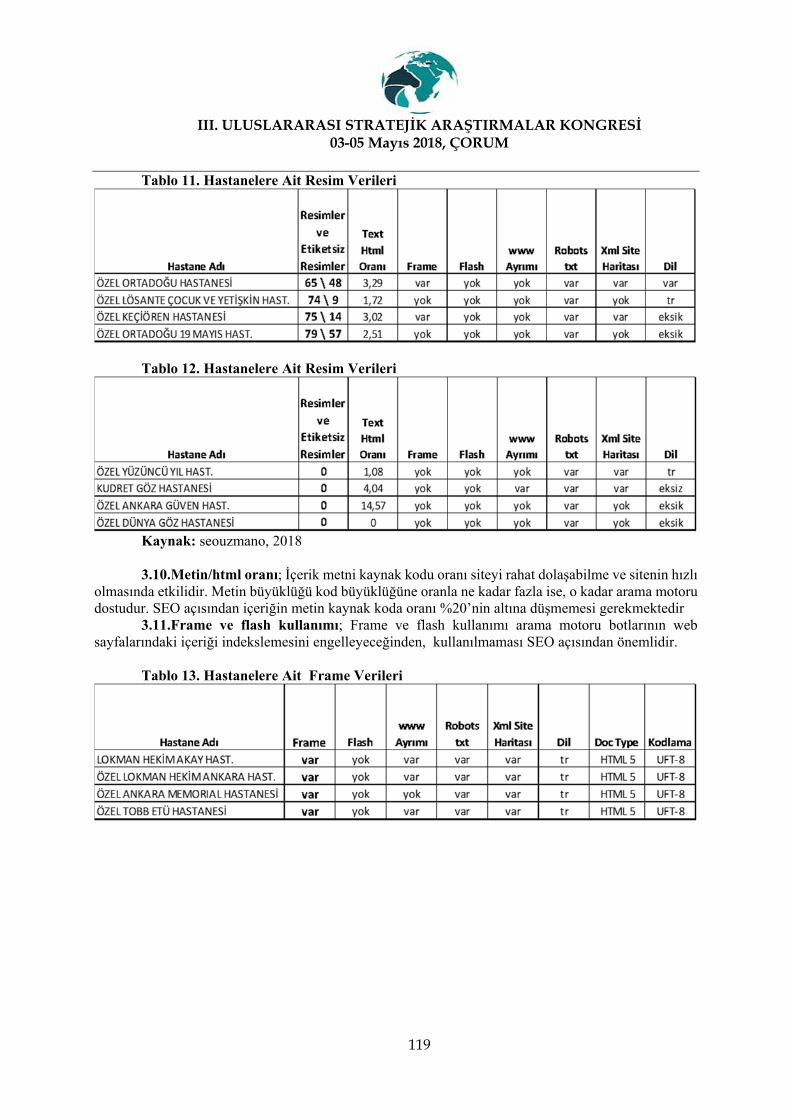

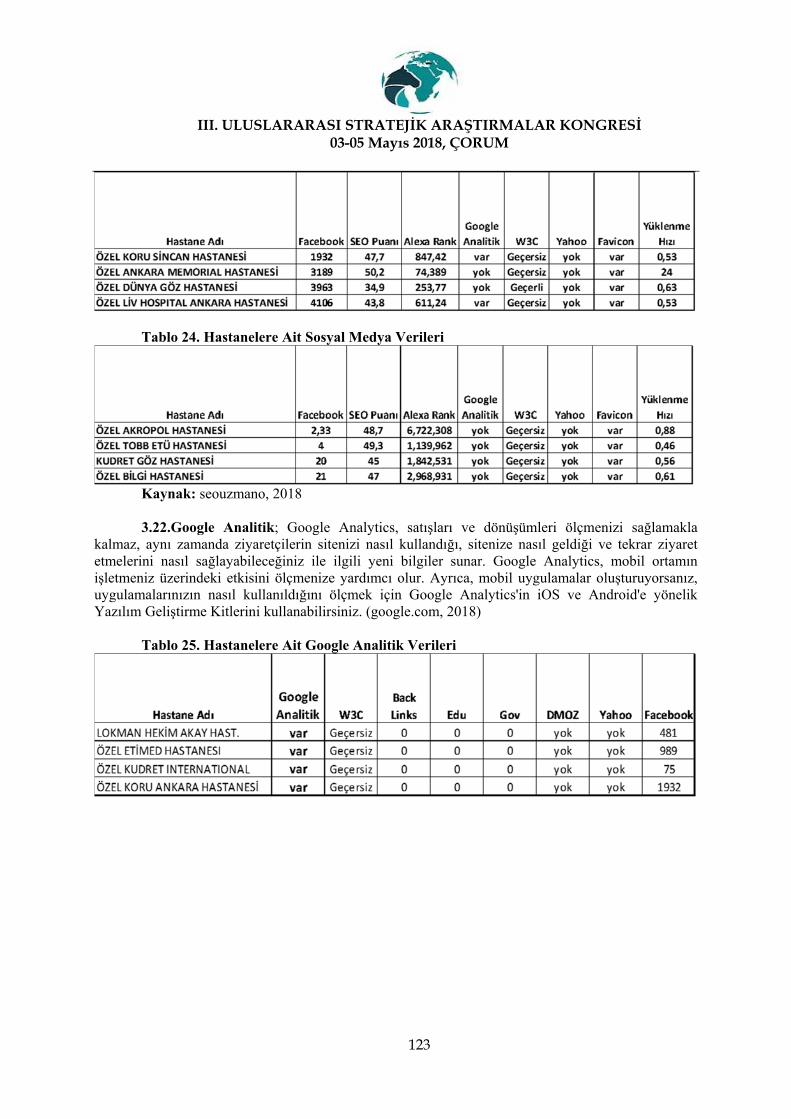

ARAMA MOTORU OPTİMİZASYONU (SEO): ÖZEL HASTANE WEB SİTELERİ ÜZERİNE BİR İNCELEME ....................................................................................................................................................... 111

Öğr.Gör.Uz. Bülent SAPAZ ............................................................................................................................... 111

Öğr.Gör.Dr. Gamze YORGANCIOĞLU TARCAN .......................................................................................... 111

KADINLARIN SİYASETE KATILIMININ EKONOMİK BÜYÜME VE EŞİTSİZLİK ÜZERİNE ETKİSİNİN KÜRESEL DÜZEYDE ANALİZİ .............................................................................................. 127

Arş. Gör. Dr. Gülsüm Akarsu ............................................................................................................................. 127

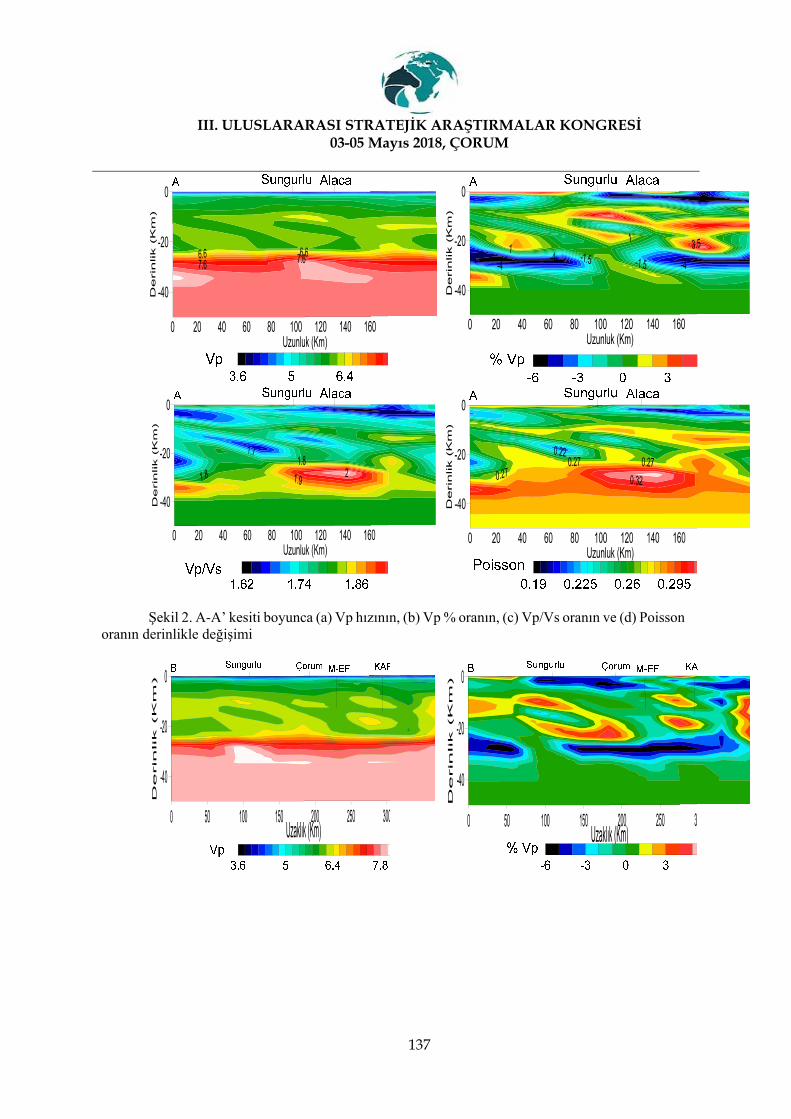

ÇORUM VE İLÇELERİNİN JEOTERMAL POTANSİYELİ ........................................................................ 134

Şakir Şahin ......................................................................................................................................................... 134

ASUR KAYNAKLARINA GÖRE ASUR-ARAMİ İLİŞKİLERİNİN EKONOMİK BOYUTU ................. 140

Ebru MANDACI .............................................................................................................................................. 140

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ03-05 Mayıs 2018, ÇORUM

II

ECONOMIC ASPECT of ASSYRIAN-ARAMEAN RELATIONS ACCORDING to ASSYRIAN SOURCES .......................................................................................................................................................... 140

İŞ ETİĞİ, ÖRGÜTSEL ÖZDEŞLEŞME VE ÖRGÜTSEL VATANDAŞLIK DAVRANIŞI ARASINDAKİ İLİŞKİ: MUHASEBE MESLEK MENSUPLARI ÜZERİNE BİR ARAŞTIRMA ........................................ 150

Dr.Öğr.Üyesi Ahmet YILDIRIM .................................................................................................................... 150

Dr.Öğr.Üyesi Oğuzhan ÇARIKÇI .................................................................................................................. 150

TÜRKİYE'DE H EKİMLİĞİ UYGULAMASI .............................................................................................. 170

Dr. Öğretim Üyesi Sinan BULUT ................................................................................................................... 170

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

1

Tarih 04.05.2018 9. Oturum Tarih-Sanat Tarihi

Saat 15.45

SALON ALACAHÖYÜK

Moderator Dr. Öğr. Üyesi Murat Çağlayan

ISRC 180

Öğr. Gör. Ayten AKCAN HİTİT ÜNİVERSİTESİ Bilim Uzmanı Erman YANIK Gazi Üniversitesi

HİTİT METİN VE RİTÜELLERİNDE DOĞUM VE ANNELİK KONUSU ÜZERİNE BİR İNCELEME

ISRC 11

Dr. Öğr. Üyesi Murat Çağlayan Mardin Artuklu Üniversitesi Mimarlık Fakültesi GRAVÜRLERDE AYASOFYA

ISRC 26

Dr. Hakan Akköz Gaziantep Mehmet Nurettin Horoz Lojistik Mesleki Ve Teknik Anadolu lisesi

İNGİLİZ BELGELERİNDE XIX. YÜZYILDA HALEP VE ÇEVRESİNDE TÜRKMENLER

ISRC 181

Öğr. Gör. Ayten AKCAN Hitit Üniversitesi Bilim Uzmanı Erman YANIK Gazi Üniversitesi

ANİMİSTİK KURAMDA, ORTA ASYA TÜRK TARİHİ İNANÇ SİSTEMİ İÇERİSİNDEKİ KÜLTLERDEN “TÖS”

ISRC 224 Dr. Öğr. Üyesi Özlem SIR GAVAZ Hitit Üniversitesi

HİTİT DEVLET YÖNETİMİNDE KADININ STRATEJİK ROLÜ

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

2

İNGİLİZ BELGELERİNDE XIX. YÜZYILDA HALEP VE ÇEVRESİNDE

TÜRKMENLER

DR. HAKAN AKKÖZ1

Xıx. Yüzyıl Osmanlı Devleti için birçok yeniliklerin yaşandığı bir dönemdir. Yapılan ıslahat çalışmaları ülkenin birçok kurumunda açıkça görülmüştür ki birçok Batılı Devletlerin konsoloslukları bu yenilikler konusunda ülkesine bilgiler vermiştir. Batılı Devletlerin konsoloslukları Osmanlı Devletindeki yeniliklerle birlikte genel durum hakkında sürekli raporlar hazırlamış ve bilgiler aktarmışlardır. Büyük Vilayetlerde konsolosluklar bulunduran İngilizler, özellikle Halep Konsolosluğundan gelen bilgileri önemle değerlendirmiş ve raporlar hazırlamıştır.

Bu çalışmamıza konu olan Halep ve Çevresindeki Türkmenler (Türkler) çoğunlukla Halep İngiliz konsolosluk görevlilerinin ve İngiliz istihbarat Subaylarının tuttukları raporlara dayanmaktadır. Halep İngiliz konsolosluğu bölgedeki etnik grupların genel yapılarını, inançlarını, gelenek göreneklerini, nüfus bilgilerini detaylı bir biçimde rapor etmiş ve kendince durum değerlendirmesi yapmıştır. Halep Vilayetinde ve çevre illerde yaşayan Türkmenlere konuk olan İngiliz konsolosluk görevlileri izlenimleri ile beraber Osmanlı Devleti resmi verilerinden de faydalanmışlardır. Çoğu zaman bölgede yaşayan etnik gruplar arasında karşılaştırmalar da yaparak topluluklar arasındaki benzerlikleri ve farklılıkları ortaya koymaya çalışmışlardır. Ayrıca etnik grupların kısa tarihinden de bahsedilmiştir. Halep İngiliz konsolosluğu etnik gruplar hakkında hazırladıkları raporlarda en geniş ve detaylı olarak Türkmenlerden bahsetmiştir. Özellikle Türkmenlerin devlete olan bağlılıklarının sık sık vurgulamaları ve Devletin kurucu unsuru olmalarından bahsetmeleri dikkat çekicidir.

Anahtar Kelimeler: Halep, Türkmenler, İngiliz Konsolosluğu, Xıx. Yüzyıl. TURCOMANS IN ALEPPO AND AROUND THE AREA IN ENGLISH DOCUMENTS

IN XIX. THE CENTURY It is a period of many innovations for the Ottoman Empire of the 19th century. The work of

reforms has been clearly seen in many institutions of the country, and consulates of many Western States have informed their country about these innovations. The consulates have made continuous reports and information on the general situation with the innovations in the Ottoman State. The British, who have consulates in the Great Provinces, have carefully assessed the information from the Aleppo Consulate and prepared reports.

The Turcomans (Turks) in Aleppo and its surroundings, which are the subjects of this study, are mostly based on the reports of British consulate officers and British intelligence Officers in Aleppo. The Aleppo British Consulate has reported in detail the ethnic groups' general structures, beliefs, traditions, and demographics of the ethnic groups in the region and has made an assessment by themselves . In addition to the impressions of British consulate officials who were guests of Turkmen living in Aleppo province and surrounding areas, they also benefited from official Ottoman government records. they often have tried to make similarities and differences among the communities by making comparisons among the ethnic groups living in the region. It is also mentioned in the short history of ethnic groups. The reports of the British Consulate in Aleppo about ethnic groups mentioned the Turcomans in the widest and most detailed way. It is especially striking that the Turcomans are commitment to the state and they stated that Turcomans are a founding element.

Key words: Aleppo, Turkmen, British Consulate, XIX. Century.

1 Gaziantep Mehmet Nurettin Horoz Lojistik Mesleki Ve Teknik Anadolu Lisesi Öğretmeni [email protected] 05324706467

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

3

GİRİŞ 19. YÜZYILDA OSMANLI DEVLETİ 19. yüzyıl Osmanlı devletinde siyasi ve sosyal yeniliklerin yaşandığı bir dönemdir. Yenilikler

Sultan II. Mahmut devriyle başlamış ve 1908 II. meşrutiyetin ilanına kadar devam etmiştir. Özellikle 1808 yılında Ayanlarla imzalanan Sened-i İttifak anlaşması vilayet yönetiminde ve yeniden düzenlenmesinde etkili olmuştur (Akköz 2017: 257). XIX. yüzyıl ayrıca Osmanlı Devleti’nin iç ve dış tehditlerle karşı karşıya geldiği bir dönemdir. Ülke içinde bir taraftan Mehmet Ali Paşa sorunu ile uğraşılırken, diğer taraftan Rus tehdidi ile karşı karşıya gelinilmiştir. Bunun yanısıra, Gayri-Müslim tebaa arasında yaygınlaşan milliyetçilik fikri Osmanlı Devletini hem içte hem de dışta yıpratarak Osmanlı Devletini bazı konularda yenilik yapma konusunda mecbur bırakmıştır (Akköz, 2016: 3). En önemli yenilikler, Islahatlar dönemi olarak adlandırabileceğimiz 1839 yılında yayınlanan Tanzimat fermanının ve 1856 yılında Islahat Fermanının yayınlanması ve uygulanmasıyla yaşanmıştır. Osmanlı devleti bu yenilikler konusunda en çok İngiltere’den ve Fransa’dan etkilenmişti çünkü o yıllarda Avusturya, Rusya ve Prusya hala mutlakıyetle yönetilmeye devam ediyordu(Şivgin 2000: 514). Bu etkilenme, Tanzimat devrinin hukuki temelde haklar kapsamını genişletmesi, basın, yerel yönetim ve eğitim alanında gelişmeleri hızlandırmıştır diyebiliriz. Özellikle Osmanlı Devleti sınırları içerisinde yaşayan gayri-Müslimlere verilen haklar, taşra yönetimine ve basına yönelik yayınlanan nizamnameler ülkede hukukun kapsamını genişletmiştir. Gerek devletin ve gerekse diğer kuruluşların öncülüğünde yeni okullar açılmış, gazetecilik gelişmiştir. Mecelle ile Osmanlı hukuku ve Batı hukuku sentezi oluşturulmaya çalışılmıştır(Akköz, 2016: 11).

Bu yeniliklerin Halep’te uygulanmasından yerel yönetim özellikle de bölgenin idari amiri olan vali sorumluydu. Bu yeniliklerin uygulanması açısından ve modernleşmenin bölgeye yerleşmesi büyük önem arz ediyordu ve Valinin konumu, bu açıdan önemliydi. Ayrıca Osmanlıda valilik makamı Osmanlı yenilik siyasetinin en hassas yönlerinden biridir (İnalcık, 2006:171).

Tanzimat döneminin Halep ve çevresinde yansımalarına baktığımızda ise, Halep’te gayri-Müslimlere verilen haklardan duyulan rahatsızlıktan dolayı 1860 yılında batılı devletlerin etkin olmaları neticesinde bir isyan çıkmıştır. Bu isyanlar Türk-Arap kavgası şeklindedir ve bu olaylar bahane edilerek insani yardım adı altında bölgeye müdahale edilmiştir (1860) (Maden, 2014:17-22). Halep topraklarının verimli olması ve ticaret elverişli olması ve yabancı tüccarların özellikle de İngilizlerin yerleşik düzen kurmaları bölgeyi önemli bir ticaret merkezi haline getirmişti (Karakoç, 2013: 74).

“Tanzimat reformlarının bir parçası olarak geliştirilmiş olan Vilayet Nizamnamesi kısmi değişikliklerle 1866’da Halep’e de uygulandı. Bu tarihte yeni nizamnameye göre oluşturulan ve yeniden teşkilatlandırılma görevi Cevdet Paşa’ya verilen Halep Vilayeti, Urfa, Maraş, Kozan, Adana, Payas, Halep merkez ve Zor Sancaklarından oluşuyordu. Cevdet Paşa iki yıl süre ile yaptığı valilik görevi sürecinde Zor sancağı dışında Halep Vilayeti’ne bağlı sancaklarda ve merkezde yeniden teşkilatlanmayı gerçekleştirdi. Kuruluş aşamasında daha geniş olan Halep Vilayeti sınırları 1869’da Adana, Kozan ve Payas Sancakları’nın çıkarılmasıyla küçültülmüştür” (Akköz, 2016: 42).

1. Halep ve Çevresinde Türkmenler

1.1 Türkmen Adının Kökeni Türkmen adının kaynağı ile ilgili birçok farklı görüş mevcuttur. El-Mukaddesi, Türkmenlerin

Oğuzlardan ve karluklardan ayrı bir topluluk olduklarını ve adlarının Türkmen olduğunu, İsficab’ın doğusunda, isficab ile Balasagun arasında yaşadıklarını ve korkudan Müslüman olduklarını 985 yılında yazdığı eserinde iddia etmiştir (Sümer, 1999: 52). Bir diğer görüş ise;

X. ve XI. Yüzyıllarda Oğuzlardan müslümanlığı kabul eden toplulukları, aileleri müslüman olmayan Oğuzlardan ayırmak ya da ayırtedebilmek için Müslüman Türk anlamında “Türkmen” olarak anmışlardır çünkü daha önce de vurgulandığı üzere ilk müslüman olanlar Balasagun ile Mirki arasında yaşayan Türkler olduğundan, müslüman olan oğuzlara da bu ad verilmiştir. Gazneli Müverrihler, Gerdidi ve Beyhaki de aynı tabiri kullanmıştır(Sümer, 1999: 79).

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

4

Biruni ve Kaşgarlı Mahmut Türkmen adının kökeni konusunda aynı görüşü belirtmişlerdir. Türkmen kelimesinin Türk kelimesi ve farşçadaki “namend” ekinden Türkmen olduğunu ve Türk’e benzer anlamına geldiğini iddia etmişlerdir . Bu konuda birçok farklı görüş olduğunu belirtmiştik; İbn Kesir ve Mehmed Neşri Türk ve iman kelimelerinin birleşmesiyle Türk-i iman’dan Türkmen olduğu görüşündedir (Sümer, 1999:79-80). Kanaatimce, en doğru gibi görünen tanım budur çünkü diğer türlü olsaydı Ortaasya topluluklarından müslüman olanlara ve Türklere benzeyenlere Türkmen denirdi ki böyle bir bilgiyle karşı karşıya değiliz.

2. Türkmenlerin Halep Bölgesine Gelişi Ve Yerleşimi Türkmenlerin Halep bölgesine ilk olarak gelmeleri Tolunoğulları döneminde olmuştur(877)

Tolunoğlu Ahmet bey mısır valisi olarak atandıktan sonra Bizans’ın durumunu sebep göstererek Halep’i fethetmiştir. Burada bağımsızlığını ilan etmiştir. Halep bir dönem Abbasi hâkimiyetine geçmiş olsa da Türkmenler, Türk yöneticilerin hâkimiyeti altında yaşamaya devam etmişlerdir (Erol, 2012: 24). Bizans imparatoru Romanos Diogenes Halep Üzerine

1068-1071 yılları arasında seferler düzenlediyse de 1069 yılında Türkmen beyi Sanduk Bey büyük bir orduyla Halep’e girmiş ve kışı Halep’te geçirmiştir.1070 yılında Halep’te Abbasi halifesi ve Selçuklu sultanı Alparslan han adına hutbeler okutuldu ve Halep hâkimiyeti Selçuklulara geçti (Yazıcı, 1997:241).

Suriye’nin kuzey tarafına, özellikle Halep ve çevresine yerleşen Türkmen boy ve oymakları, aşiretleri XI. Yüzyılda Selçuklulara birlikte gelmişlerdir ayrıca XIII. Yüzyılda Moğol işgalleri nedeniyle Horasan’dan ve Türkistan’dan göç ederek yerleşmişlerdir. Bu Türkmen boyları genelde kış aylarında Halep’te kalırken yaz aylarında yaylaya çıkarları. Bu yaylalar Sivas ve çevresindeki yaylalar olmuştur Uzun Yaylaya da çıkarlardı. Bu Türkmen oymakları çoğunlukla Beydilli, Çepni, Harbendelu, Bayat, İnallu, Avşar, Karkın, Kızık, Peçenek, Uç, Acurlu, Kaçılu, Döğer, Kınık, Eymür, Bahadırlu, Karakoyunlu’dur (Goetz 1988:292-293).

Halep’te Türkmenler varlığını, zengiler ve memlüklüler döneminde de devam ettirmişlerdir (Yazıcı 1997:242-244). 1516 yılında mercidabık savaşıyla Halep’in hâkimiyeti Osmanlı Devletine geçti ve Türkmenler Osmanlı Devletine tabi oldular(Akköz 2016: 26-27).XIX. Yüzyılda ve günümüzde Türkmenlerin çoğunlukta oldukları yerler hüllük, kadıasker,hayderriye, eşreffiye, mahalleleri. Kurdağı,Azez, Baba, Mümbiç, Carabulus, gibi ilçelerin ya ısıra 145 köyde Türkmen nüfus yaşamaktadır(Çetin 2014:35-37). Osmanlı hâkimiyetine olan Türkmenler devlete bağlı duruş sergilemişlerdir fakat evliya Çelebi XVII. Yüzyılda bazı Türkmenlerin ve Arapların eşkiyalık ettiğinden bahsetmektedir (Kıran 1986:114-115).

3- XIX. Yüzyılda İngiliz belgelerinde Türkmenler İngiliz belgelerinde Türkmenler ile ilgili bilgileri genellikle konsoloslukların tuttuğu raporlarda

görmekteyiz. İngiliz konsolosluk raporunda önce Türkmenlerin tarihinden bahsetmektedir. Türkmenlerin oğuz olduklarından, oğuzların da Hunların devamı olduğundan bahsetmek beraber Osmanlı Devlet’inin de bu oğuzlardan olan Osman ya da Atman beyin kurduğuna inanıldığından bahsetmektedir (PRO, F,O 424/107/E23032/p,356, 1880). Anlatım tarzından bu bilgileri Türkmenler den duyduğu kanaatindeyim

Daha sonra Türkmenler den bahsederken çok düzgün bir ırk olduğunu söyleyen İngiliz konsolosluk görevlisi sağlıklı ve güzel görünümlü insanlar olduklarını belirtmektedir. Ayrıca yakışıklı ve fizikten güçlü bir topluluk oldukları aynı belgede geçmektedir. Ataları gibi fetih edici ve yönetici özelliği taşımaktadır demektedir (PRO, F,O 424/107/E23032/p,356, 1880).

Bölgedeki Türkmen nüfusun 500.000 civarında olduğunu ve bu bilgiyi resmi Osmanlı kayıtlarından aldığını söylemektedir. Ama Osmanlı Devletini kuran Oğuzların sayısının 50.000 olduğu belirtilmiştir, görülüyor ki Halep ve çevresinde XIX. Yüzyıla gelinene kadar Türkmen nüfusu ciddi bir şekilde artmıştır. Bölgede sadece Arapların ve Kürtlerin Sünni olduğu bilgisi Türkmenlerin çoğunluğunun Alevi olduğu bilgisini vermektedirler birçok diğer belgelerde Türkmenlerin alevi olduğu

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

5

bilgisi mevcuttur. Konsolosluk görevlisi sınırdaki Türkmen köylerinde dolaştığını Türkmenlerin ağalarına ve bölgesel meclise bağlı olduklarını ve Hristiyanlarla yan yana sorunsuz bir şekilde yaşadıklarını bildirmektedir. Hem Hristiyan hem de Türkmen köylülerinin cahil olduğunu iddia etmektedir (PRO, F,O 424/107/E23032/p,356, 1880).

Türkmenler büyük sayıda ilçe ve şehirlerde de bulunmaktadırlar, Erzurum, Erzincan, Divrik’in kuzeyinde ve Fırat Nehrinin batısında Kürtlerle sınır halinde yaşamaktadırlar. Ayrıca çok sayıda Türkmen, Kürt ve Hristiyan köyleriyle çevrili köylerde yaşamaktadırlar. Kişisel kanaatim odur ki, bu tesadüf değil XIX. yüzyıl iskân politikasının bir sonucu olabilir fakat iskân politikası başka bir çalışma konusudur. Ayrıca bölge konsolosluğunun bütün batı ve Güney sınırları boyunca Türkmenleri görmek mümkündür (PRO, F,O 424/107/E23032/p,356, 1880). İngiliz belgelerinde ilginç bir şekilde Halep ve Birecik arasında kalan bölgede Arapça konuşan Türkmenlerin varlığından bahsedilmektedir. (PRO, FO,1880,Turkey No.23(1880),p,183.)

Türkmen beyleri toprakların eski sahipleri olarak Türkmenler üzerinde her konuda etkindirler ve Sultan tarafından askeri olarak görevlendirilmişlerdir. Sultanın emrinde asker olan bu beyler ve onun emrinde olan Türkmenler Tanzimatla birlikte resmi olarak ciddi hak kaybına uğramışlardır. Kendilerinin yahut atalarının yaşadığı yerler tamamen ya da kısmen tahrip olmuştur ve buralarda hala tam destek göremedikleri devlete bağlılığı sağlamak için çaba sarf etmektedirler (PRO, F,O 424/107/E23032/p,356, 1880).

Türkmen beylerinin hâkim olmadığı diğer bölgelerde hükümetin uzaktan kontrolü elde tutuğu görülmektedir. Türkmenler hala ataların zenginliğini ve gücünü ellerinde tutmakla beraber Araplarla çevrili olduklarından bu zenginlikten ve korumadan onlarda faydalanmaktadır.

Türkmenler yaşadıkları bölgelerde zorunlu görev yapıyormuş gibi hissederler. Prensip olarak kasabalarda yaşarlar. Toprağı işleyerek tarıma ve yaşamlarına şekil verirler (PRO, F,O 424/107/E23032/p,356, 1880).

Halep’te İnsanlar genelde kahvehanelerde zaman geçirirlerdi, Kahvehanelerde, sigarasını içer muhabbet ederdi. Tabi ki, bu kahvehanelere sadece erkekler gidebiliyordu. Amerikan kökenli sigara Ortadoğu’ya XVII. yüzyılın başında İngiliz tüccarlar tarafından getirilmiş ve çok kısa bir zaman zarfında Ortadoğu’da popüler olmuştur. Kahve ise biraz daha önce, XVI. yüzyılda gelmiştir. Etiyopya’dan çıkan kahve, Güney Arabistan’a oradan da Mısır, Suriye ve Türkiye’ye ulaşmıştır. Halep kahve pazarı açısından önemli bir merkezdir. Kahvenin Osmanlı Sarayı’na ve İstanbul’a getirilmesi Kanuni dönemine rastlamaktadır. Halepli Hakem (Hekim) ile Şamlı Şems adındaki iki tüccarın girişimi ile olmuştur (Tunç, 2014:28). Hatta bu iki tüccar üç yıl içinde İstanbul’da kahve satışından 5000 altın kazanıp Halep’e dönmüşlerdir. Sonraki yıllarda Sultan IV. Murad, 1633’te kahveyi ve tütünü yasaklamıştır ve 1634’de tütün tiryakisi olması sebebiyle sürgün edilen Şeyhülislam Mehmed Bahai Efendi’nin tütün serbestliği ile ilgili verdiği fetva ile her şey normale dönmüştür (Lewis, 2014: 10).

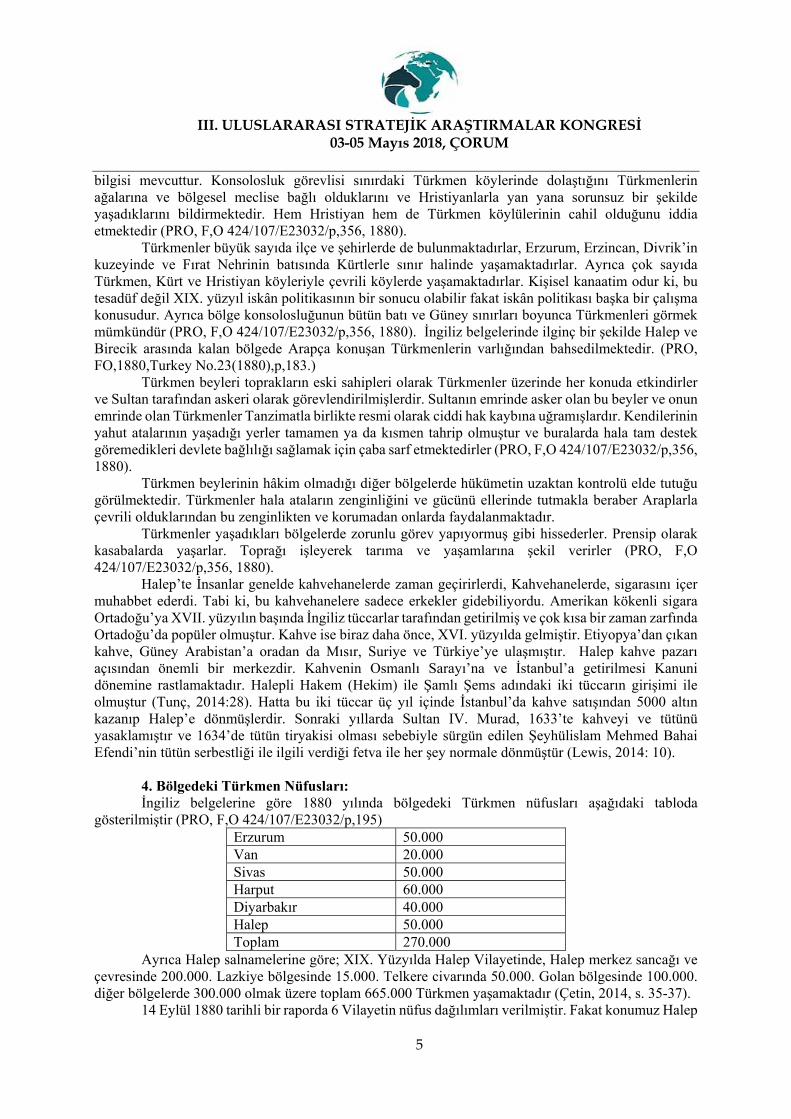

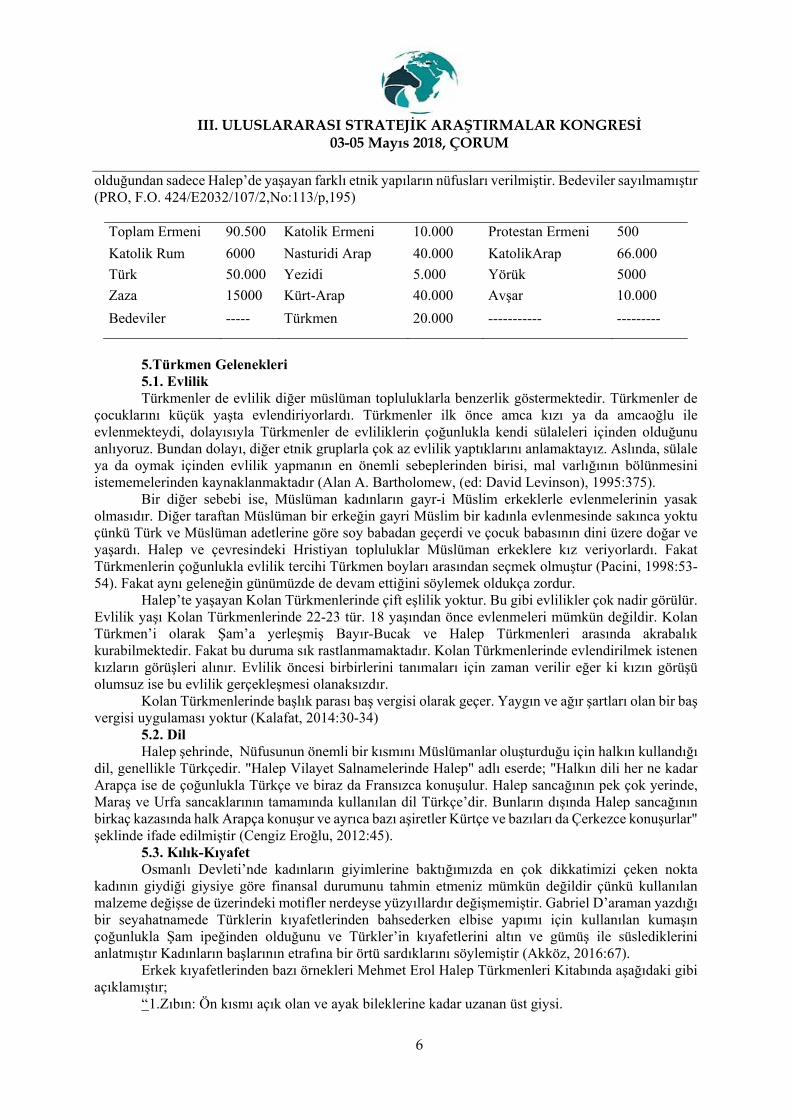

4. Bölgedeki Türkmen Nüfusları: İngiliz belgelerine göre 1880 yılında bölgedeki Türkmen nüfusları aşağıdaki tabloda

gösterilmiştir (PRO, F,O 424/107/E23032/p,195) Erzurum 50.000 Van 20.000 Sivas 50.000 Harput 60.000 Diyarbakır 40.000 Halep 50.000 Toplam 270.000

Ayrıca Halep salnamelerine göre; XIX. Yüzyılda Halep Vilayetinde, Halep merkez sancağı ve çevresinde 200.000. Lazkiye bölgesinde 15.000. Telkere civarında 50.000. Golan bölgesinde 100.000. diğer bölgelerde 300.000 olmak üzere toplam 665.000 Türkmen yaşamaktadır (Çetin, 2014, s. 35-37).

14 Eylül 1880 tarihli bir raporda 6 Vilayetin nüfus dağılımları verilmiştir. Fakat konumuz Halep

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

6

olduğundan sadece Halep’de yaşayan farklı etnik yapıların nüfusları verilmiştir. Bedeviler sayılmamıştır (PRO, F.O. 424/E2032/107/2,No:113/p,195)

Toplam Ermeni 90.500 Katolik Ermeni 10.000 Protestan Ermeni 500

Katolik Rum 6000 Nasturidi Arap 40.000 KatolikArap 66.000

Türk 50.000 Yezidi 5.000 Yörük 5000

Zaza 15000 Kürt-Arap 40.000 Avşar 10.000

Bedeviler ----- Türkmen 20.000 ----------- ---------

5.Türkmen Gelenekleri 5.1. Evlilik Türkmenler de evlilik diğer müslüman topluluklarla benzerlik göstermektedir. Türkmenler de

çocuklarını küçük yaşta evlendiriyorlardı. Türkmenler ilk önce amca kızı ya da amcaoğlu ile evlenmekteydi, dolayısıyla Türkmenler de evliliklerin çoğunlukla kendi sülaleleri içinden olduğunu anlıyoruz. Bundan dolayı, diğer etnik gruplarla çok az evlilik yaptıklarını anlamaktayız. Aslında, sülale ya da oymak içinden evlilik yapmanın en önemli sebeplerinden birisi, mal varlığının bölünmesini istememelerinden kaynaklanmaktadır (Alan A. Bartholomew, (ed: David Levinson), 1995:375).

Bir diğer sebebi ise, Müslüman kadınların gayr-i Müslim erkeklerle evlenmelerinin yasak olmasıdır. Diğer taraftan Müslüman bir erkeğin gayri Müslim bir kadınla evlenmesinde sakınca yoktu çünkü Türk ve Müslüman adetlerine göre soy babadan geçerdi ve çocuk babasının dini üzere doğar ve yaşardı. Halep ve çevresindeki Hristiyan topluluklar Müslüman erkeklere kız veriyorlardı. Fakat Türkmenlerin çoğunlukla evlilik tercihi Türkmen boyları arasından seçmek olmuştur (Pacini, 1998:53-54). Fakat aynı geleneğin günümüzde de devam ettiğini söylemek oldukça zordur.

Halep’te yaşayan Kolan Türkmenlerinde çift eşlilik yoktur. Bu gibi evlilikler çok nadir görülür. Evlilik yaşı Kolan Türkmenlerinde 22-23 tür. 18 yaşından önce evlenmeleri mümkün değildir. Kolan Türkmen’i olarak Şam’a yerleşmiş Bayır-Bucak ve Halep Türkmenleri arasında akrabalık kurabilmektedir. Fakat bu duruma sık rastlanmamaktadır. Kolan Türkmenlerinde evlendirilmek istenen kızların görüşleri alınır. Evlilik öncesi birbirlerini tanımaları için zaman verilir eğer ki kızın görüşü olumsuz ise bu evlilik gerçekleşmesi olanaksızdır.

Kolan Türkmenlerinde başlık parası baş vergisi olarak geçer. Yaygın ve ağır şartları olan bir baş vergisi uygulaması yoktur (Kalafat, 2014:30-34)

5.2. Dil Halep şehrinde, Nüfusunun önemli bir kısmını Müslümanlar oluşturduğu için halkın kullandığı

dil, genellikle Türkçedir. "Halep Vilayet Salnamelerinde Halep" adlı eserde; "Halkın dili her ne kadar Arapça ise de çoğunlukla Türkçe ve biraz da Fransızca konuşulur. Halep sancağının pek çok yerinde, Maraş ve Urfa sancaklarının tamamında kullanılan dil Türkçe’dir. Bunların dışında Halep sancağının birkaç kazasında halk Arapça konuşur ve ayrıca bazı aşiretler Kürtçe ve bazıları da Çerkezce konuşurlar" şeklinde ifade edilmiştir (Cengiz Eroğlu, 2012:45).

5.3. Kılık-Kıyafet Osmanlı Devleti’nde kadınların giyimlerine baktığımızda en çok dikkatimizi çeken nokta

kadının giydiği giysiye göre finansal durumunu tahmin etmeniz mümkün değildir çünkü kullanılan malzeme değişse de üzerindeki motifler nerdeyse yüzyıllardır değişmemiştir. Gabriel D’araman yazdığı bir seyahatnamede Türklerin kıyafetlerinden bahsederken elbise yapımı için kullanılan kumaşın çoğunlukla Şam ipeğinden olduğunu ve Türkler’in kıyafetlerini altın ve gümüş ile süslediklerini anlatmıştır Kadınların başlarının etrafına bir örtü sardıklarını söylemiştir (Akköz, 2016:67).

Erkek kıyafetlerinden bazı örnekleri Mehmet Erol Halep Türkmenleri Kitabında aşağıdaki gibi açıklamıştır;

“1.Zıbın: Ön kısmı açık olan ve ayak bileklerine kadar uzanan üst giysi.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

7

2.Tuman: Dize kadar olan ve paçaları bağlanan zıbın altına giyilen giysi 3.Şalvar: Alt giysi. Bu genellikle kısa zıbınlar altına giyilir. 4.Kuşak: Zıbının üzerinden bele sarılan yarım metre eninde renkli kumaş. Eskiden genellikle

dokuma olurmuş ve kuşaksız gezmek ayıp sayılırmış. Hama kuşağı en tercih edilenidir. Bir de Ahmediye cinsi bulunmaktadır.

5.Gallabiye: Özellikle yazın giyilen Arap giysisi. Zıbından farlı V yaka ve ön kısımlarının kapalı olmasıdır.

6.Yağlık: Erkeklerin başına örttükleri beyaz ipek örtü. 7.Bürün: Arap erkeklerinin geleneksel başörtüsü. Türkmen kadınları, Fistan denen üste giyilen boya doğru uzayan kırmızı veya beyaz nakışlı giysi

giyerlerdi. Birde Zıbın vardi ki o da fistanın altına giyilirmiş ve etrafı gümüş işlemelerle süslü bir giysidir. Diğer kadın kıyafetleri ise uzun Köynek, kısa Köynek, Önlük, Don, Kuşak gibi adlandırılmıştır” (Erol, 2012:330-331)

5.4. Cenaze Törenleri “Palmerston ve Sophia Rickets’ın “The Monthly Visitor” adlı dergideki makalelerinde;

Halep’teki cenaze törenlerinde (sadece Türk cenaze törenlerinden bahsetmişlerdir); fakat bu cenaze törenlerine bizzat şahit mi olduğu ya da başkalarından mı dinlediği konusunda bir netlik yoktur. Türkmenlerin yakın akrabalarının cenaze haberini duyar duymaz ağlaştıklarını, özellikle kadınların bağrışarak kırk gün ağlamaya devam ettiklerini belirtmişlerdir, verilen bu gün sayısının abartılı olduğu düşüncesindeyiz çünkü hayat koşullarının ciddi şekilde zor olduğu zamanlarda bu kadar zamanın yasla geçirilmesi abartı olmuştur. Daha sonra Türkmenlerin, cenazeyi camiye götürdüklerini, ölen kişinin naaşının, imam ve ölünün bir akrabası tarafından yıkandığını ve sonra beyaz pamuklu bir kumaşa sarılarak tabuta koyulduğunu ardından hem camide hem de mezarlıkta tören yaptıktan sonra defin işleminin gerçekleşeceği yere gidilerek cenazeyi tabuttan çıkarıp, mezarda başını batıya getirerek sağ tarafına yatırıldığını aktarmışlardır. Naaşın batıya doğru sağ yanına yatırılmasının sebebini ise dini inançları gereği sağa yatırılan naaşın Mekke istikametine doğru olması gerektiği şeklinde aktarmışlardır. Ölüye mezarda sorulacak sorulara nasıl cevap vermesi gerektiğini ise imamın telkin ettiğinden bahsetmişlerdir. Anlaşılan o ki, adı geçen bu araştırmacılar Müslümanların cenaze törenlerini ya çok iyi izlemişlerdir ya da çok iyi dinlemişlerdir. Anlatılan cenaze töreni görüldüğü üzere sadece Halep’teki Müslümanlara ait bir durum değildir. İslam’ın kabulünden beri yapılan cenaze törenleri ile aynıdır. Hristiyanların cenaze törenleri de kilise de yapılan bir ayinle başlayıp mezarlıkta yapılan törenle son bulmaktadır.” (Akköz, 2016:68-69).

SONUÇ Türkmenlerin Halep ve çevresine gelmeleri IX. Yüzyıla denk gelmektedir. Tolunoğulları,

Suriye Selçukluları, Memluklular ve Osmanlı dönemlerinde ve sonrasında Halep ve çevresinde varlıklarını sürdürmüşlerdir. Her zaman batlılar tarafından devlete bağlılıklarıyla anılmış bir topluluk olmuşlardır. Dillerini, geleneklerini günümüze kadar muhafaza etmeyi başarmışlardır. Halep ve çevresinde yaşayan diğer etnik gruplarla barış içerisinde yaşamayı tercih etmişlerdir. Türkmenlerin çoğunluğu köylerde yaşamış olsa da Halep Merkez sancağında yaşayan Türkmenlerin mahallelerinde hristiyan toplulukların olduğu ve bunlarla iyi geçindiklerini Halep İngiliz konsolosluğu görevlilerinin (Yüzbaşı Emilius Clayton gibi) tuttuğu raporlardan anlamaktayız.

F.O-424/107-E2032 klasör nolu İngiliz konsolosluk raporunda da anlatıldığı üzere Türkmenler bölgede daha ileri bir topluluktur.çoğunlukla sınır bölgelerinde konuşlanmışlardır. Aklı başında, ölçülü davranan,kanaatkar,alçakgönüllü, fiziksel anlamda düzgün, güçlü, uyum sağlamayı bilen bir topluluktur. Genellikle çiftçi ya da devlet görevlileri olarak geçimlerini sağlamışlardır.

XIX. yüzyılda Türkmenlerin bölgedeki nüfusları hakkında İngiliz konsolosluğunun tuttuğu kayıtlar dışında Osmanlı kayıtları da mevcuttur fakat kayıtların çoğunluğunda Müslüman ve Gayr-i müslim ayrımına gidildiğinden aslında tam rakam vermek doğru olmaz gibi durmaktadır fakat yine de Halep merkez sancağı ve kazalarında nüfusun çoğunluğunu Türkmenlerin oluşturduğunu görmekteyiz.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

8

Sosyal hayat açısından değerlendirdiğimizde bölgede yaşayan müslümanların sosyal hayatlarının benzerlik gösterdiğine rastlamaktayız. Halep’te İnsanlar genelde kahvehanelerde zaman geçirirlerdi, Kahvehanelerde, sigarasını içer muhabbet ederdi. Tabi ki, bu kahvehanelere sadece erkekler gidebiliyordu. Kadınlar ise çoğunlukla evlerde bir araya gelerek sohbet ederek zaman geçirmekteydi. Türkmenlerde düğünlerde kadın erkek bir arada olabiliyordu. Türkmenlerin çoğunluğu çiftçilikle uğraştıkları için gündüz vakitlerinin tarlada ailecek çalışarak geçiriyorlar akşamları da evde sohbet ederek zaman geçiriyorlardı.

Halep ve çevresinde Türkmenleri kıyafetlerinden tanımak mümkündü çünkü milli kıyafetlerine bağlı kalmışlardır. Elbette ki toplumlar arası etkileşim normaldir ve etkileşimler olmuştur fakat Türkmenler dillerine, geleneklerine özellikle de milli kıyafetlerine önem göstermişlerdir.

Bölgede yaşayan Türkmenler, farklı boy ve aşiretlere mensup olsalar bile hep birlikte Halep türkmenleri olarak anılmışlardır. Kolan türkmenleri olarak anılan grupta aslında Halep Türkmenleridir.

KAYNAKÇA Akköz, H. (2016). XIX. Yüzyılın Son Çeyreğinde Halep Vilayetinin Ekonomik ve Sosyo-Kültürel

Durumu (İngiliz Ve Amerikan Kaynaklarına Göre). Kahramanmaraş: KSÜ Sosyal Bilimler Enstitüsü.

Akköz, H. (2017). XIX. Yüzyılda Halep'in Etnik Yapısı Üzerine Bir Değerlendirme. Tarih Ve Gelecek Dergisi, 257-271.

Alan A. Bartholomew, (ed: David Levinson). (1995). “Turks”. (. D. Alan A. Bartholomew içinde, Encylopedia Of World Culture (Cilt V,ıx, s. 375). New York: G.K. Hall & Company An Imprint of Simon & Schuster Macmillan.

Cengiz Eroğlu, v. (2012). Osmanlı Vilayet Salnamelerinde Halep. Ankara: ORSAM.

ÇELEBİ E, S. T.-K. ((1672)1986). Evliya Çelebi Seyahatnamesi. (Cilt Cilt I-II.). İstanbul: Üçdal Neşriyat.

Çetin, T. (2014). Suriye Türkmenleri. Türk Yurdu Dergisi, Ocak(317), s. 35-37.

Erol, M. (2012). Halep Türkmenleri. Ankara: Grafiker Ofset yayıncılık Ltd.şti.

Goetz, P. W. (1988). ”Halep, Halep Türkmenleri”. İstanbul: Ana Britannica, Ana Yayıncılık, İstanbul, C,10,ss, 292-293.

Günay, N. (2012, Aralık). Ermenilerin Kurdukları Cemiyetler Ve Komitelerin Maraş Ve Çevresindeki Faaliyetleri. Türkiye Sosyal Araştırmalar Dergisi, 16, 22-32.

İnalcık, H. (2006). Tanzimat değişim sürecinde Osmalı. Ankara: Phoenix yayınevi.

Isya, J. (1909, JANUARY). “Yezıdıs Text”. The American Journal of Semitic Languages and Literatures(XXV ), 218-254.

Kalafat, M. (2014, Ocak). ”Suriye Türk Halk Kültüründen Kesitler. Türk Yurdu Dergisi(137), 30-34.

KARAKOÇ, F. D. (2013). 19. YÜZYIL SONUNDA HALEP’TE İNGİLİZ BELGELERİNE GÖRETOPLUM, YÖNETİM VE KONSOLOSLARARASINDAKİ İLİŞKİLER. U.Ü. FEN-EDEBİYAT FAKÜLTESİSOSYAL BİLİMLER DERGİSİ, 67-91.

Lewis, B. (2014). Ortadoğu,. Ankara: Arkadaş yayınları.

MADEN, F. (2014). Suriye’nin Türkiye Geçmişi,. Türk Yurdu Dergisi, , Ankara, Ocak, s,137,ss,17-22.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

9

Özoğlu, H. (2004). Kurdish Notables and the Ottoman State. New York, USA: New York University Press.

Pacini, A. (1998). Christian Communities In the Arab Middle East The Challenge Of The Future. Oxford, UK: Clarendon Press, Oxford.

PRO, F,O 424/107/E23032/p,356. (1880).

PRO, F. 4. (tarih yok). PRO, F.O. 424/E2032/107/2,No:113/p,195.

PRO, F.O. 424/E2032/107/201/347. (1880).

PRO, F.O. 424/E2032/107/201/348. (1880).

PRO, FO,1880,Turkey No.23(1880),p,183. (1880).

PRO, FO,424-106/180. (1880).

PRO, FO,424-106/pp,35-36. (1880).

PRO. F.O. 424/106/E 2032/p, 360. (1880).

PRO. F.O. 424/106-E2032,p,352–353. (1880).

Sümer, F. (1999). Oğuzlar (Türkmenler), Tarihleri,Boy Teşkilatı-Destanları. İstanbul: Türk Dünyası Araştırmaları Vakfı.

Tunç, Ş. (2014). Osmanlı Payitahtında Kahvehane Ve Kahvehane Kültürünün Yeri. İstanbul Üniversitesi Sosyal Bilimler Enstitüsü, Yayınlanmamış Yüksek Lisans Tezi. İstanbul.

Yazıcı, T. (1997). Halep. TDV ansiklopedisi, 15. Ankara: TDV yayınları.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

10

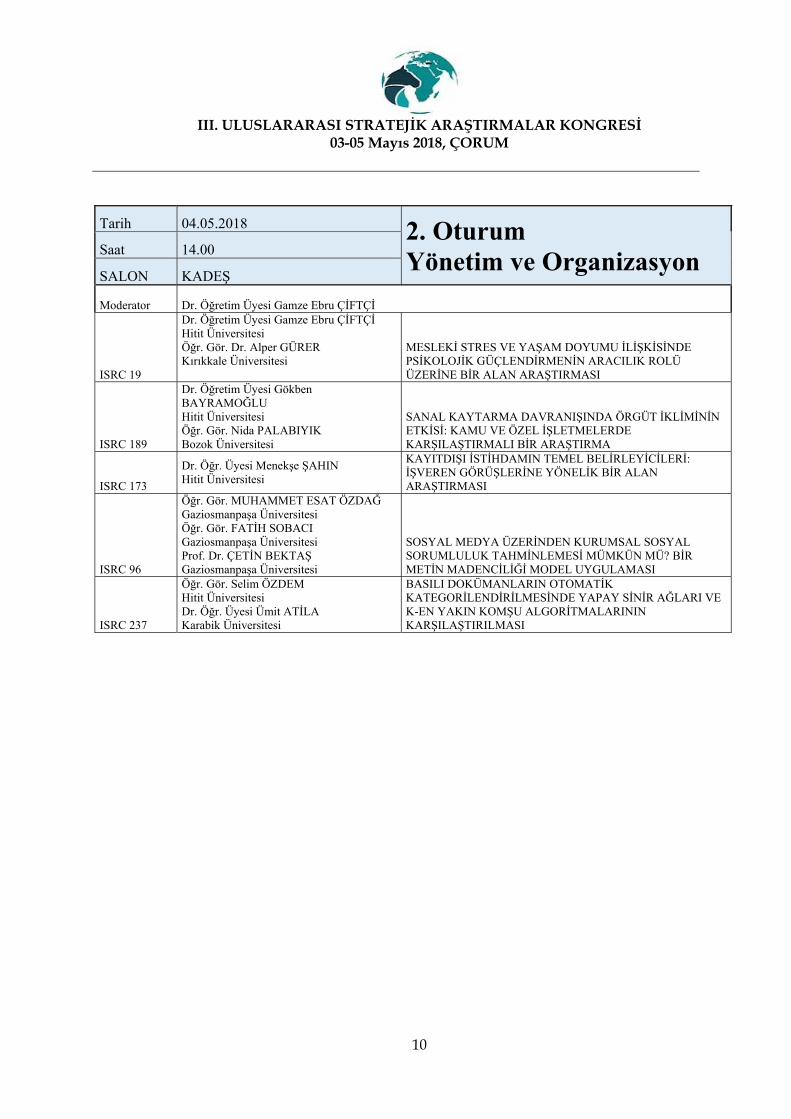

Tarih 04.05.2018 2. Oturum Yönetim ve Organizasyon

Saat 14.00

SALON KADEŞ

Moderator Dr. Öğretim Üyesi Gamze Ebru ÇİFTÇİ

ISRC 19

Dr. Öğretim Üyesi Gamze Ebru ÇİFTÇİ Hitit Üniversitesi Öğr. Gör. Dr. Alper GÜRER Kırıkkale Üniversitesi

MESLEKİ STRES VE YAŞAM DOYUMU İLİŞKİSİNDE PSİKOLOJİK GÜÇLENDİRMENİN ARACILIK ROLÜ ÜZERİNE BİR ALAN ARAŞTIRMASI

ISRC 189

Dr. Öğretim Üyesi Gökben BAYRAMOĞLU Hitit Üniversitesi Öğr. Gör. Nida PALABIYIK Bozok Üniversitesi

SANAL KAYTARMA DAVRANIŞINDA ÖRGÜT İKLİMİNİN ETKİSİ: KAMU VE ÖZEL İŞLETMELERDE KARŞILAŞTIRMALI BİR ARAŞTIRMA

ISRC 173

Dr. Öğr. Üyesi Menekşe ŞAHIN Hitit Üniversitesi

KAYITDIŞI İSTİHDAMIN TEMEL BELİRLEYİCİLERİ: İŞVEREN GÖRÜŞLERİNE YÖNELİK BİR ALAN ARAŞTIRMASI

ISRC 96

Öğr. Gör. MUHAMMET ESAT ÖZDAĞ Gaziosmanpaşa Üniversitesi Öğr. Gör. FATİH SOBACI Gaziosmanpaşa Üniversitesi Prof. Dr. ÇETİN BEKTAŞ Gaziosmanpaşa Üniversitesi

SOSYAL MEDYA ÜZERİNDEN KURUMSAL SOSYAL SORUMLULUK TAHMİNLEMESİ MÜMKÜN MÜ? BİR METİN MADENCİLİĞİ MODEL UYGULAMASI

ISRC 237

Öğr. Gör. Selim ÖZDEM Hitit Üniversitesi Dr. Öğr. Üyesi Ümit ATİLA Karabik Üniversitesi

BASILI DOKÜMANLARIN OTOMATİK KATEGORİLENDİRİLMESİNDE YAPAY SİNİR AĞLARI VE K-EN YAKIN KOMŞU ALGORİTMALARININ KARŞILAŞTIRILMASI

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

11

MESLEKİ STRES VE YAŞAM DOYUMU İLİŞKİSİNDE PSİKOLOJİK

GÜÇLENDİRMENİN ARACILIK ROLÜ ÜZERİNE BİR ALAN ARAŞTIRMASI

YRD. DOÇ.DR. GAMZE EBRU ÇİFTÇİ 2

ÖĞR. GÖR. DR. ALPER GÜRER 3

ÖZET

Stres örgütlerde çalışanların performanslarını ve örgüt hedeflerine ulaşılmasını olumsuz yönde etkileyen bir olgudur. Elbette mesleki stresin çalışanların sosyal yaşamlarına etkisi de söz konusu olabilir. Bu olumsuzlukları ortadan kaldırmak için örgüt yöneticilerinin çalışanlarının davranışlarını olumlu yönde etkileyecek çeşitli motive edici araçları kullanmaları oldukça önemlidir. Bu çalışma mesleki stresin yaşam doyumu ile ilişkisini ve bu ilişkide psikolojik güçlendirmenin aracılık rolünü tespit etmek amacıyla tasarlanmıştır. Bu amaçla, Çorum ilinde faaliyet gösteren bir kağıt fabrikasında çalışan 154 kişi ile gerçekleştirilen anket çalışması sonucunda elde edilen veriler, kurulan hipotezler doğrultusunda analiz edilmiştir. Katılımcılardan elde edilen veriler analiz edilirken t-testi, ANOVA, regresyon analiz yöntemleri kullanılmıştır. Araştırma bulgularına göre, mesleki stresin yaşam doyumu üzerinde negatif bir yönlü bir etkisinin olduğu tespit edilmiştir. Benzer bir şekilde psikolojik güçlendirmenin mesleki stres üzerindeki etkisinin de negatif yönlü olduğu görülmüştür. Psikolojik güçlendirmenin yaşam doyumu üzerindeki etkisi ise artırıcı yöndedir. Ayrıca araştırma ile mesleki stresin yaşam doyumu üzerindeki olumsuz etkisinin örgütler tarafından yürütülebilecek psikolojik güçlendirme faaliyetleri sayesinde kısmen azaltılabileceği dolayısıyla mesleki stresin yaşam doyumu üzerindeki etkisinde psikolojik güçlendirmenin kısmi aracılık rol üstlendiği sonucuna ulaşılmıştır. Anahtar Kelimeler : Yaşam Doyumu, Psikolojik Güçlendirme, Mesleki Stres. Jel Kodları : M1, I31.

2 Hitit Üniversitesi, Sungurlu MYO, [email protected] 3 Kırıkkale Üniversitesi, Keskin MYO, [email protected]

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

12

A FIELD RESEARCH ON THE MEDIATING ROLE OF PSYCHOLOGICAL EMPOWERMENT IN THE RELATIONSHIP BETWEEN VOCATIONAL STRESS

AND LIFE SATISFACTION

Abstract

Stress is a phenomenon that affects the performance of employees in organizations and attainment of organizational goals in a negative way. Of course, Professional stres affects the social lives of employess, too. Usage of various motivational tools by managers to positively influence their employees’ behaviors in order to get rid of these negativities is very important. This study is designed to determine the relationship between occupational stress and life satisfaction and the mediating role of psychological empowerment on this relation. Fort his purpose, the data obtained as a result of the survey conducted with 154 people working in a paper factory operating in Çorum were analyzed according to the established hypotheses. As the obtained data from the participants were analyzed; t-test, ANOVA, regression analysis methods were used. According to research findings, it has been found that occupational stres has a negative effect on life satisfaction. Similarly, it is seen that the effect of psychological empowerment on occupational stres is also negative. And psychological empowerment effect life satisfaction positively. Furthermore, it is concluded that the negative effect of occupational stress on life satisfaction, which constitutes the basic hypothesis of the research can be decreased partially by the help of psychological empowerment and psychological empowerment takes mediating role in the effect of occupational stress on the life satisfaction. Key words: Life satisfaction, Psychological Empowerment, Occupational Stress. JEL Classification: M1, I31.

1. GİRİŞ

Günümüzde örgütlerin içerisinde bulunduğu rekabet ortamı ve hızla değişen çevre şartları

çalışanların kendilerini baskı altında hissetmelerine neden olabilmektedir. Değişime uyum sağlama

zorunluluğunun birey üzerinde oluşturduğu olumsuz etki, çalışma ortamındaki bir takım riskler,

belirsizlikler veya yönetimden kaynaklanan olumsuzluklar çalışanlarda gerilim yaratarak strese yol

açmaktadır. Stres, psikolojik ve fizyolojik yıkıcı etkileri yüzünden gerek bireysel gerekse örgütsel olarak

istenmeyen zararlı bir olgudur.

Çalışanların işyerinde yaşadıkları stres, beklentilerin, gereksinimlerin, istek ve dileklerin

karşılanmasını ifade eden yaşam doyumları üzerinde de etkili olmaktadır (Gürel ve Altunoğlu, 2016, s.

1436). Her ne kadar yaşam doyumu, sadece bireyin iş yaşamındaki doyumunu ifade etmese de bireyin

günlük yaşamının önemli bir bölümünü çalışarak geçirdiği düşünüldüğünde çalışanların iş yaşamında

stressiz bir ortamda çalışmalarının yaşam doyumları açısından önemi anlaşılacaktır. Çalışanların

çalışma ortamındaki iş doyumları, yaşam doyumlarını da etkilemektedir (Avşaroğlu, Deniz &

Kahraman, 2005, s. 123).

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

13

Çalışanların yaşam doyumlarının artırılmasında iş doyumlarının artırılması büyük bir önem

taşımaktadır. Dolayısıyla, çalışanların iş ortamında yaşadıkları mesleki stresle baş edebilmelerinde

örgütsel destek alabilmeleri gerekmektedir. Örgütsel destek yöntemlerinden biride, çalışanların işleri ile

ilgili olarak kendilerini özerk hissetmelerini, yeterliliklerinin tam olduğuna inanmalarını ve bu sayede

özgüvenlerinin artmasını sağlayan psikolojik güçlendirmedir.

Modern örgüt yapılarında rekabet avantajı sağlayan ve ikame edilemeyen temel unsurun

çalışanlar olduğu ve örgüt hedeflerine ulaşılabilmesinin çalışanların katılımıyla mümkün olabileceğine

inanılmaktadır. Psikolojik güçlendirme, uygulanacak kurumsal yönetim politikaları aracılığıyla çok

önemli bir motivasyon aracı olarak işlev görerek psikolojik yönden kendini güçlü hisseden çalışanların

yaratıcılıklarını ortaya koyabilmelerini (Çavuş ve Akgemci, 2008, s. 241), performanslarını (Çöl, 2008,

s. 44) ve örgütsel bağlılıklarını (Hamid, Nordin, Adnan & Sirun, 2013, ss. 785-786) artırmalarını

sağlayabilir.

Bu çalışmanın amacı, mesleki stresin yaşam doyumu üzerindeki etkisini belirlemek ve bu

ilişkide psikolojik güçlendirmenin rolünü tespit etmek olarak tanımlanmıştır. Değişkenler arasındaki

ilişkilerin ortaya konulmasının örgütlere sürdürülebilir rekabet üstünlüğü sağlama noktasında önemli

faydalar sağlayacağı düşünülmektedir.

2. Yaşam Doyumu

Günlük hayatımızda sıkça kullanılan bir kavram olan yaşam doyumu kavramı ilk kez Neugarten

vd., (1961) tarafından gerçekleştirilen çalışma ile literatüre kazandırılmıştır. Yazarlar, yaşam

doyumunun moral, uyum ve iyi olma halleri ile yakından ilgili olduğunu belirtirlerken yaşam doyumuna,

kişinin istediği ve elde edebildiği hedefleri arasındaki uyum sonucu hayattan zevk alabilmesi ve olumlu

bir ruh hali içerisinde olabilmesi şeklinde bir tanım getirmişlerdir (Neugarten vd., 1961’den akt.

McDowell, 2010, s. 72).

Başka bir tanımda Shin ve Johnson (1978, s. 478), yaşam doyumunu, bir kişinin yaşam kalitesini

seçtiği ölçütlere göre genel olarak değerlendirmesi olarak tanımlarken. Heller, Watson & Ilies’in (2004,

s. 574), yaşam doyumunu, kişinin kendi hayatı için yaptığı, hayatının sevdiği veya sevmediği yönlerinin

özet bir değerlendirmesi olarak tanımladığı görülmüştür. Tüm bu kavramlardan yola çıkarak yaşam

doyumunun kişinin hayata karşı genel tutumu olduğunu da söylemek mümkündür (Özdevecioğlu, 2003,

s. 697).

Yaşam doyumu sübjektif bir değerlendirme içerir. Yaşam doyumu ile ilgili önemli çalışmaları

literatüre kazandıran Diener, Emmons, Larsen & Griffin (1985, s. 71), yaşam doyumunun kişinin hayatı

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

14

ile ilgili bilişsel, yargısal bir süreci ifade ettiğini vurgulamaktadırlar. Onlara göre, insanların mevcut

durumlarından ne kadar memnun olduklarına dair kararları dışardan kendilerine empoze edilmemiştir;

her birey mevcut durumunu kendisi için belirlediği bir standartla karşılaştırarak yaşam doyumu ile ilgili

kararını kendi belirlemektedir (Diener vd., 1985, s. 71).

Yaşam doyumunun sübjektif bir değerlendirme içerdiğini söyleyebiliriz. Çünkü İnsanların

mevcut durumlarından ne kadar memnun olduklarına dair kararları dışardan kendilerine empoze

edilmemiştir; her birey mevcut durumunu kendisi için belirlediği bir standartla karşılaştırarak yaşam

doyumu ile ilgili kararını kendi belirlemektedir (Diener vd., 1985, s. 71). Yaşam koşullarını

değerlendiren birey, kendisinin arzu ettiği yaşam standartları ile algıladığı yaşam kalitesini

karşılaştırarak, yargılama ölçütlerinin birey tarafından belirleneceği ve bilinçli bir şekilde gerçekleşen

bilişsel bir yargı süreci sonucunda yaşam doyum düzeyine karar verecektir (Pavot ve Diener, 1993, s.

164). Diener vd. (1985, s. 71), bu sebeple yaşam doyumunun kişinin hayatı ile ilgili bilişsel, yargısal bir

süreci ifade ettiğini vurgulamaktadırlar. Onlara göre, sağlık, enerji ve benzeri durumlar tüm bireyler

tarafından arzulanır olmasına rağmen, her birey bu durumlara farklı değerler atfeder (Diener vd., 1985,

s. 71).

Bireylerin kendi hayatları için hedefledikleri ile başarabildiklerini karşılaştırmaları sonucunda

ortaya çıkan yaşam doyumu, bireylerin memnuniyetleri ile memnuniyetsizliklerinin toplamından oluşan

bir tatmini ifade ettiği için yaşam doyumunun kişinin hayatına karşı oldukça sağlam ve istikrarlı bir

tutum içerdiği söylenebilir (Haybron, 2004).

Yaşam doyumu öznel iyi oluşun bilişsel bileşenidir. Öznel iyi oluş, insanların duygusal

tepkilerini, geçmiş ve mevcut hayatları ile geleceğe dair hayat beklentilerine dair doyumlarını,

hayatlarını değiştirme isteklerini ve önem verdikleri kişilerin bireylerin hayatlarını nasıl gördükleri ile

ilgili kararlarını içeren bir bilgi alanıdır (Diener, Suh, Lucas & Smith, 1999, s. 277). Öznel iyi olma hali,

kişinin günlük faaliyetlerinden elde edilen bireysel zevke, hayatını anlamlı bulmasına, büyük hedeflere

ulaşma sonucunda ortaya çıkan başarı hissine, kendine has bir imaja sahip olmasına ve iyimserliğini

korumasına işaret eder (Neugarten vd., 1961’den akt. McDowell, 2010, s. 72).

Diener, Oishi & Lucas (2002, s. 63), öznel iyi oluşu, kişinin hayatını bilişsel ve duygusal olarak

değerlendirmesi olarak tanımlarken öznel iyi oluşun bilişsel unsuru olan yaşam doyumu ise, kişinin

hayatının bütünü ve iş, ilişkiler gibi hayatının önemli alanları hakkında ne düşündüğü ile ilgilidir.

İnsanlar, sadece iyi hissetmeye değil, aynı zamanda mevcut yaşamlarının belirledikleri hayat

standartlarını ne kadar karşıladığına dair kararlar üzerine odaklandıkları için kişinin yaşam doyumu,

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

15

kişinin kendine özgü tatmin ve hoşnutsuzluklarının toplamına indirgenemeyecek genel bir tavırdır

(Haybron, 2000).

Elbette insanların yaşam alanları, yaşadıkları ve büyüdükleri çevre şartlarını göz önünde

bulundurduğumuzda bireylerin yaşam doyumlarının farklı faktörlerden etkilediğini söyleyebiliriz.

Yaşam doyumunu üzerine yapılan çalışmalarda yaşam doyumunu etkileyen faktörler şu şekilde

sıralanmıştır (Diener, 1984; Farrel ve Rusbult, 1982’den akt. Özdevecioğlu, 2003, s. 697; Mustafayeva,

2013, s. 113-145):

Kişisel değişkenler, yaşam doyumu kişinin bireysel değerlendirmesi sonucunda ortaya çıkan bir

algıyı ifade ettiği için bireylerin kişisel özellikleri hem bireylerin yaşam doyumu üzerinde etkili olmakta

hem de benzer yaşam koşullarında yaşayan insanların yaşam doyumlarındaki farklılıkları

açıklamaktadır. Yaşam doyumu üzerinde en çok etki bırakan kişilik boyutlarının dışa dönüklük ve

duygusal denge olduğu birçok araştırma sonucu ile desteklenmiştir.

İşle ilgili değişkenler, bireyin yaşam doyumu işinden beklentileri ve iş ortamıyla ilişkilidir.

Bireyler, zamanlarının büyük bir kısmını işyerinde veya işleriyle ilgili faaliyetlerle geçirmektedirler. Bu

nedenle bireylerin iş hayatında beklentilerinin karşılanması yaşam doyum düzeyleri üzerinde etkili

olmaktadır.

Çevresel değişkenler, bireyin yaptığı iş dışındaki çevresini algılaması da yaşam doyumunu

etkileyen konular arasındadır. Örneğin, mutlu bir evliliği olan bireyin diğer alanlarda yaşadığı

mutsuzluklarını azaltarak genel olarak yaşam doyumunu artırırken mutsuz bir evlilik tam tersi etki

yaratmaktadır. Eğitim, insanlara hem psikolojik (iyi eğitime sahip olmanın sağladığı özgüven) hem de

ekonomik (eğitiminin iş bulmasını kolaylaştırması) gibi faydalar sağlayarak yaşam doyumlarını olumlu

yönde etkilemektedir.

Toplumsal değişkenler, bireyin içinde yetiştiği veya yaşadığı kültür ortamı, değer/gelenek ve

inanç sistemi, kişiliğini, düşüncelerini, hoşlanıp hoşlanmadığı şeyleri etkilemektedir. Kültürün bu

süreçteki rolü, yaşam doyumundaki sübjektifliği kültürel sınırlar ile etkilemesi şeklinde ortaya

çıkmaktadır. Ayrıca kolektif toplumlarda yaşayan bireyler ile bireyci toplumlarda yaşayan bireylerin

yaşam doyumlarının üstlendikleri toplumsal rollerden dolayı farklı olması beklenmektedir.

Sonuç olarak bireylerin yaşam doyumlarının iyi olma halinin yanında, onların yaşamdan

beklentileri, yaşamdan beklentilerinin ise onların bilişsel olarak belirlediği yaşam standartlarının ne

kadarına ulaştıkları ile ilgili bir olgu olduğunu söylemek mümkündür.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

16

3. Psikolojik Güçlendirme

Güçlendirme kavramını literatüre kazandıran Kanter (1977), örgütsel yapıların örgütsel davranış

üzerindeki etkisinin çalışanların kişilik eğilimlerinden daha fazla olduğunu savunarak, yönetim

yetkisinin, çalışanların işe başlamaları için gerekli olan bilgiye, desteğe ve kaynaklara erişmesini

sağlamak, çalışanların gelişimi için devam eden fırsatlar yaratmak ve iş etkinliği için koşullar

oluşturmak yönünde kullanılması gerektiğini belirtmiştir (Laschinger, Finegan & Shamian, 2001, s. 7).

Bu doğrultuda Kanter’in (1977) güçlendirme tanımı, “bir bireyin amaçlara ulaşmak için mevcut

kaynaklardan yararlanma ve bağımsız şekilde kararlar alma yeteneği” şeklinde olmuştur (Sürgevil,

Tolay & Topoyan, 2013, s. 5373). Bir çalışanın bağımsız olarak karar alabilmesi için iş ile ilgili gerekli

donanım, tecrübe ve eğitime sahip olması gerekir. İşte tam bu noktada da psikolojik güçlendirmenin

nasıl ne şekilde yapılacağı devreye girmektedir.

Örgütlerde güçlendirmenin yapısal ve psikolojik olmak üzere iki boyutundan bahsedilebilir.

Bowen ve Lawler’e göre (1995), yapısal güçlendirme, çalışanlara yetki vermeye yönelik

yönetim uygulamaları üzerinde yoğunlaşırken, çalışanlara örgütsel performans kriterleri ve örgüt

performansına nasıl katkı sağlayabilecekleri hakkında bilgi verilmesi, çalışanların örgütsel performansa

dayalı ödüller verilerek teşvik edilmeleri ile iş prosedürlerini ve örgütü etkileyen konularda karar

alabilme yetkilerini içermektedir (Gkorezis, Hatzithomas & Petridou, 2011, s. 84).

Bu yaklaşım, çalışanlara daha fazla güç ve yetki verilmesi sayesinde çalışanların hem bireysel

hem de örgütsel etkinliklerinin arttırılabileceği görüşüyle ilgilidir. Yapısal güçlendirme, güçlendirici

yönetim uygulamalarının fiilen çalışanların güçlenmelerine yönelik duygularını artırdığını varsayarken

bireylerin kişisel tercihleri üzerinde durmadığı için psikolojik güçlendirme, çalışanların psikolojik

durumuna vurgu yaparak bu eksikliği gidermektedir (Gkorezis vd., 2011, s. 84). Yapısal güçlendirme,

güçlendirme faaliyetlerinin kendisini içerirken psikolojik güçlendirme çalışanların örgütlerdeki

güçlendirme faaliyetlerini psikolojik olarak nasıl algılayıp tepki verdikleri ile ilgilidir (Kimura, 2011, s.

46).

Conger ve Kanungo'nun (1988), güçlendirmeyi çalışanların öz-yeterlik motivasyonları ile

ilişkili olarak açıkladığı çalışmaları üzerine kurulan psikolojik güçlendirme boyutu, Thomas ve

Velthouse (1990), tarafından çalışanları kendi görev rollerine yönlendiren ve anlam, yetkinlik, özerklik

ve etki şeklinde çok yönlü olarak ortaya çıkan içsel motivasyonla ilgili bilişsel bir yapı olarak

tanımlanmıştır ve boyutları şu şekilde açıklanmaya çalışılmıştır (Spreitzer, 1995, ss. 1443-1444;

Spreitzer, De Janasz & Quınn, 1999, s. 512):

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

17

Anlam (Meaning), bir kişinin yaptığı işi kendi fikirlerine veya standartlarına göre

değerlendirerek işe yüklediği anlama göre işi önemseyip önemsememesi ile ilgilidir. Anlam boyutu, bir

iş rolünün gereklilikleri ile inançlar, değerler ve davranışlar arasında bir uyum olmasını içerir.

Yetkinlik (Competence), bir bireyin ustalıkla işle ilgili faaliyetlerini yerine getirebilme

yeteneklerine olan inancıdır. Bu psikolojik güçlendirme boyutu, genel yetkinliğe değil, bir iş rolüne

özgü yetkinliğe odaklanır.

Özerklik (Self-determination), bir bireyin eylemleri başlatma ve düzenleme konusunda

kendisinin seçim yapabileceğini hissetmesi ile ilgilidir. Özerklik, iş davranışlarının ve süreçlerin

başlatılması ve devamı ile ilgili olarak çalışma yöntemi, hızı vb. konularda çalışanların özerk kararlar

alabilmesini içermektedir.

Etki (Impact), bir kişinin iş yerindeki stratejik, idari veya işletme sonuçlarını etkileyebilme

derecedir. Etki boyutu, iş süreçleri tarafından etkilenmesi nedeniyle genel bir kişilik özelliği olan iç

kontrol odağından farklılık gösterir.

Psikolojik güçlendirme, çalışanların bilişsel süreçleri ile ilgili olduğu için çalışanlar üzerindeki

etkisi farklı olabilir. Farklı değer yönelimli bireyler, görevlerini yorumlarken farklı eğilimler

gösterebilirler (Fock, Chiang, Au & Hui, 2011, s. 320); bazı çalışanlar, yaptıkları işi anlamlı olarak

algıladıklarında, yaptıkları işin kuruma bir değer kattığını ve bununla birlikte kendisinin de kurum için

değerli bir birey olduğunu hissettiği zaman kişide var olması gereken öz yeterlilik duygusu daha da

artacaktır. Bununla birlikte çalışmalarını belirlemek için özgür ve yetkili olduklarını hissettiklerinde

kendilerini psikolojik açıdan daha sağlıklı ve güçlenmiş olarak hissedebileceklerdir. Çalışanlara

hissettirilen bu duygularında çalışanları iş yaşamında işten ayrılmaya kadar götüren sinizm, monotonluk

ve yabancılaşma gibi duyguların oluşmasını engelleyeceği düşünülmektedir. Maslow’un da belirtiği

gibi kişinin en temel ihtiyaçlarından olan kendini gerçekleştirme ihtiyacının giderilmesi, Marx’ın

kapitalinde ele aldığı bireyin emeğine yabancılaşmaması, araç değil amaç olması için çalışanların

psikolojik olarak güçlendirilmesi çok kilit bir noktadır. Aksi bir durum olduğunda ise çalışan kendini

değersiz, güçsüz hissederek üretkenlik dışı davranış gösterme eğilimine doğru gidebilecektir.

Psikolojik güçlendirme, güçlendirilmiş bireylerin çalışma durumlarını eylemleriyle

şekillendirebileceklerini öngördüğü için kendi iş rolü ile ilgili olarak bireyin aktif yönelimini temsil eden

bir kavramdır. Kendilerini anlamlı bir şekilde işlerini ve çalışma koşullarını etkileyebilecek yetenekte

gören ve bu doğrultuda problemleri tahmin etmek, kendi kararlarını kendisi almak vb. iş davranışlarında

bulunma yetkisi kendisine verilen çalışanlar kendilerinden beklenen görevleri daha iyi bir şekilde yerine

getireceklerdir (Speitzer, 1995, s. 1448).

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

18

4. Mesleki Stres

Stres kavramı, 1900'lü yılların başında, fizyolog Walter Cannon’un, vücudun tehditkar bir

durumla karşı karşıya kaldığında bir tepki geliştirdiğini ortaya koyan çalışması ile gündeme gelmiştir.

Cannon’un “Dövüş veya Kaçış/Fight or Flight” ifadesi ile popülerleşen stres teorisine göre, yüksek

stresli uyaranlarla karşı karşıya kalındığında vücut içgüdüsel bir tepki olarak bu durumla başa çıkmaya

hazırlanarak ya da kaçarak bir savunma geliştirir (Stickle ve Scott, 2016, s. 28).

Cannon'un araştırması üzerine endokrinolog Hans Selye (1936), “Genel Adaptasyon Sendromu/

General Adaptation Syndrome”nu geliştirmiş ve stresi, değişime yönelik herhangi bir talebe maruz

kaldığında vücudun geliştirdiği spesifik olmayan bir yanıt olarak tanımlamıştır (Cacciari, Haddad &

Dalmas, 2016, s. 2; Goldstein ve Kopin, 2007, s. 110; Sharma, 2015, s. 98; Szabo, Tache & Somogyi,

2012, s. 474).

Hans Selye’nin, "Genel Adaptasyon Sendromu", Cannon'un "Dövüş veya Kaçış/Fight or Flight"

davranışına benzer şekilde bir stres faktörüne karşı dirençle ilişkili bir adaptasyonu içermekteydi

(Goldstein ve Kopin, 2007, s. 110). Selye, stresin biyokimyasal ya da nöroendokrin yanıtlara neden

olduğunu, bunun spesifik olmayan bir fizyolojik yanıt olduğunu, yani bir uyaran tarafından etkilenirken

biyolojik sistemde meydana gelen tüm fizyolojik değişiklikleri içeren zararlı bir sendromu ifade ettiğini

(Cacciari vd., 2016, s. 2) ve bu nedenle stresin bir dizi sağlık bozukluğu için önemli bir risk faktörü

olduğunu vurgulamıştır (Quick ve Henderson, 2016, s. 1).

Lazarus ve Folkman (1966, 1984), stresin bireyin, dış bir durumun taleplerinin, onlarla baş

etmesi için algılanan yeteneğinin ötesinde olduğunu gördüğünde gerçekleştiğini, insanların zor olaylarla

başa çıkabilecek kaynaklardan yoksun olduklarına inandıklarında stres yaşadıklarını savunmuştur

(Avey, Luthans & Jensen, 2009, s. 679-680).

Stres, “bireyin içinde bulunduğu ortam ve iş koşullarının onu etkilemesi sonucunda vücudunda

özel biyo-kimyasal salgıların oluşarak söz konusu koşullara uyum için düşünsel ve bedensel olarak

harekete geçmesi durumu” olarak tanımlanabilir (Eren, 2000, s. 276).

Stres ve vücut üzerindeki etkisi arasındaki bağlantıyı araştıran psikiyatristler Holmes ve Rahe

(1967) tarafından popüler hale getirilen hayat olayları teorisinde (life events theory) 5.000 hastadan

toplanan anket verilerini kullanılarak, hafif stresli olanlardan çok stresli olana kadar çeşitli düzeylerde

değişen 43 yaşam olayı ölçülmüştür. Araştırma sonucunda strese yol açan yaşam olayları oluşturdukları

stres düzeyine göre puanlanmışlardır (Stickle ve Scott, 2016, s. 29-30).

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

19

Mesleki stres ise, bireyin çalışma hayatından kaynaklanan algıladığı stresörler nedeniyle ortaya

çıkan mesleki ve kişisel yaşamındaki olumsuz psikolojik ve fiziksel reaksiyonlar olarak tanımlanabilir.

(Sharma, 2015, s. 98; Ueno, Bobroff, Martins, Machado, Linares & Gaspar, 2017, s. 1633; Wang, Liu,

Yu, Wu, Chang & Wang, 2017, s. 1).

Günümüzde bireylerin yaşam standartlarındaki artış iş yaşamında geçirilen veya çalışma

sürelerinin artışını da beraberinde getirmiştir. Bu yüzden bireyler için özel yaşamından çok çalışma

yaşamıyla yüz yüze kalma durumuyla karşılaştıklarını söylemek mümkündür. Çalışma hayatı içerisinde

karşılaşılan, işinden kovulmak, emekli olmak, işle ilgili önemli değişiklikler, işle ilgili sorumlulukların

artması, yöneticilerle ilgili sıkıntılar, çalışma saatleri veya koşullarındaki değişiklikler strese yol

açabilmekte (Holmes ve Rahe, 1967), mesleki stresörler, çalışanlar üzerindeki olumsuz etkilerinden

dolayı, çalışanların performansını doğrudan etkileyerek örgüt performansı üzerinde de olumsuz etkilere

neden olabilmektedir (Sharma, 2015, s. 99; Stickle ve Scott, 2016, s. 27; Ueno vd., 2017, s. 1633). Tabi

bu etkiler çalışma ortamına, kişinin statüsüne, iş yüküne, işin türüne, gün içindeki mesai saatine hatta

yetiştiği kültür ve yaşadığı bölgeye göre farklılık gösterebilmektedir.

Stres genel olarak olumsuz sonuçları ile anılmakla beraber belirli düzeyde stresin olumlu

sonuçlar doğuracağı yönünde görüşlerde bulunmaktadır. Stres her ne kadar tipik olarak olumsuz bir

çerçevede tartışılsa da potansiyel bir kazanım sağladığında stres bir fırsattır. Stres seviyesine bağlı olarak

organizma için olumlu sayılır ve bireyin harekete geçmesine, heveslendirilmesine, çalışmalarında en iyi

sonuçları almasına yol açan reaksiyonlara neden olabilir (Freitas, Vannuchi, Haddad, Silva & Rossaneis,

2017, s. 4200). Lazarus (2003), stresin gelişmeye ihtiyaç duyan bireysel güçlerin geliştirilmesinde kilit

bir rol üstlendiğini iddia etmektedir (Avey vd., 2009, s. 680).

Son zamanlarda yapılan araştırmalar bu görüşü destekler niteliktedir; araştırma sonuçları, teşvik

edici stres kaynaklarının (iş yükü, görevleri tamamlama baskısı ve zaman aciliyeti vb.) engelleyici stres

kaynaklarından (kırtasiyecilik, iş yeri politikaları, sorumluluk karmaşası vb.) daha az gerilim yarattığını

ortaya koymuştur (Robbins ve Judge, 2013, s. 607).

Çalışma yaşamındaki örgütsel stres kaynakları şu şekilde sınıflandırılabilir (Güney, 2011, s.

407-421):

- Görevin yapısına ilişkin stres kaynakları; iş yükünün fazla olması, işin monoton ve

sıkıcı olması, ücretin yetersiz olması, yükselme imkanının yetersizliği, çalışma

saatlerinin uzun olması, çalışma şartlarının olumsuzluğu,

- Örgütsel yönetim tarzına ilişkin stres kaynakları; karar verme, karara katılma, yetki

eksikliği, aşırı sorumluluk, örgütsel adaletsizlikler, yöneticilerin astları desteklememesi,

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

20

- Üretim sürecine ilişkin stres kaynakları; zaman baskısı, yeterli araçların olmaması,

yeteneklerin işin gereklerine uygun olmaması, çalışamaların karşılığını alamamak,

- Örgütün kültürel yapısına ilişkin stres kaynakları; iş çevresindeki ortak değer ve

normlara uyum, iş ortamında görüş farklılıkları, statü düşüklüğü, moral ve doyum

düşüklüğü

Stres, iş ortamında çalışanların davranışları, çalışma arkadaşları ile olan ilişkileri ve

performansları üzerinde etkili olmaktadır (Eren, 2000, s. 275). Bu nedenle, örgütlerin çalışanlarının

mesleki stres nedenlerini belirlemesi ve örgüt içerisindeki mesleki stresi yönetmesi gerekmektedir

(Sharma, 2015, s. 99).

5. Metodoloji

5.1. Araştırmanın Amacı ve Önemi

Bu araştırma ile çalışanların mesleki stresleri ile yaşam doyumları arasındaki ilişkide psikolojik

güçlendirmenin aracılık rolünü tespit etmek amaçlanmıştır. Böylece bu çalışma; günümüz iş yaşamında

çalışanların büyük bir çoğunluğunda görülen mesleki stres olgusunun azaltılmasında ve/veya ortadan

kaldırılmasında kullanılacak olan yöntemlerden psikolojik güçlendirmenin de nasıl bir rol oynadığını

gösteren örnek bir çalışma olarak literatüre kazandırılacaktır. Bu açıdan çalışmanın özgün ve önemli

olduğu düşünülmektedir.

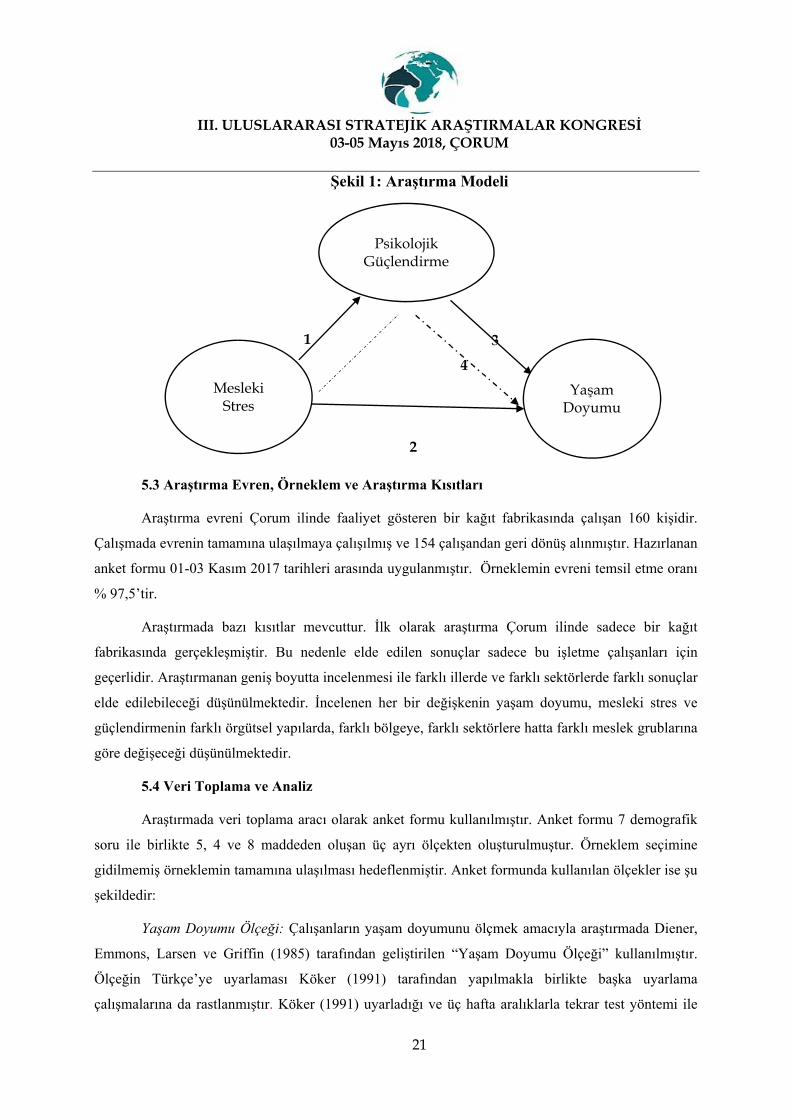

5.2 Araştırma Modeli ve Hipotezler

Araştırma modeli, çalışanların yaşam doyumu, algılanan mesleki stres ve psikolojik

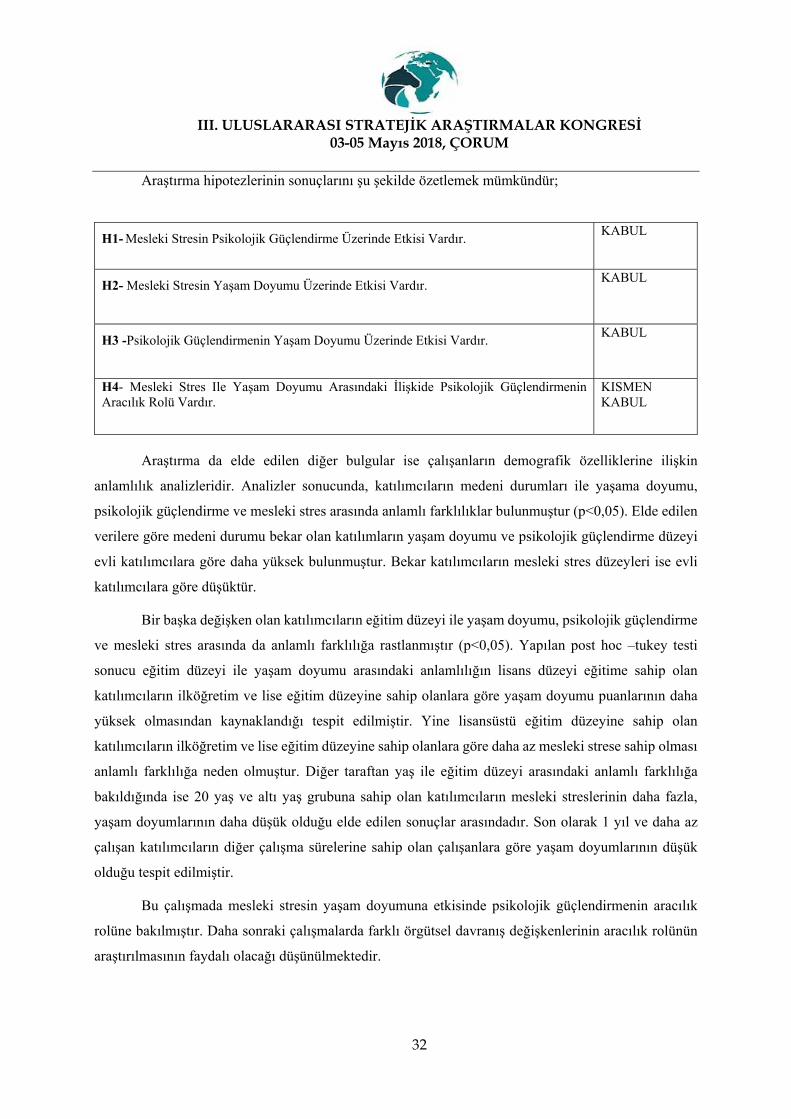

güçlendirme arasındaki ilişkiye dair hipotezler şu şekilde oluşturulmuştur;

H1: Mesleki Stresin Psikolojik Güçlendirme Üzerinde Etkisi Vardır.

H2: Mesleki Stresin Yaşam Doyumu Üzerinde Etkisi Vardır.

H3: Psikolojik Güçlendirmenin Yaşam Doyumu Üzerinde Etkisi Vardır.

H4: Mesleki Stres ile Yaşam Doyumu Arasındaki İlişkide Psikolojik Güçlendirmenin Aracılık

Rolü Vardır.

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

21

Şekil 1: Araştırma Modeli

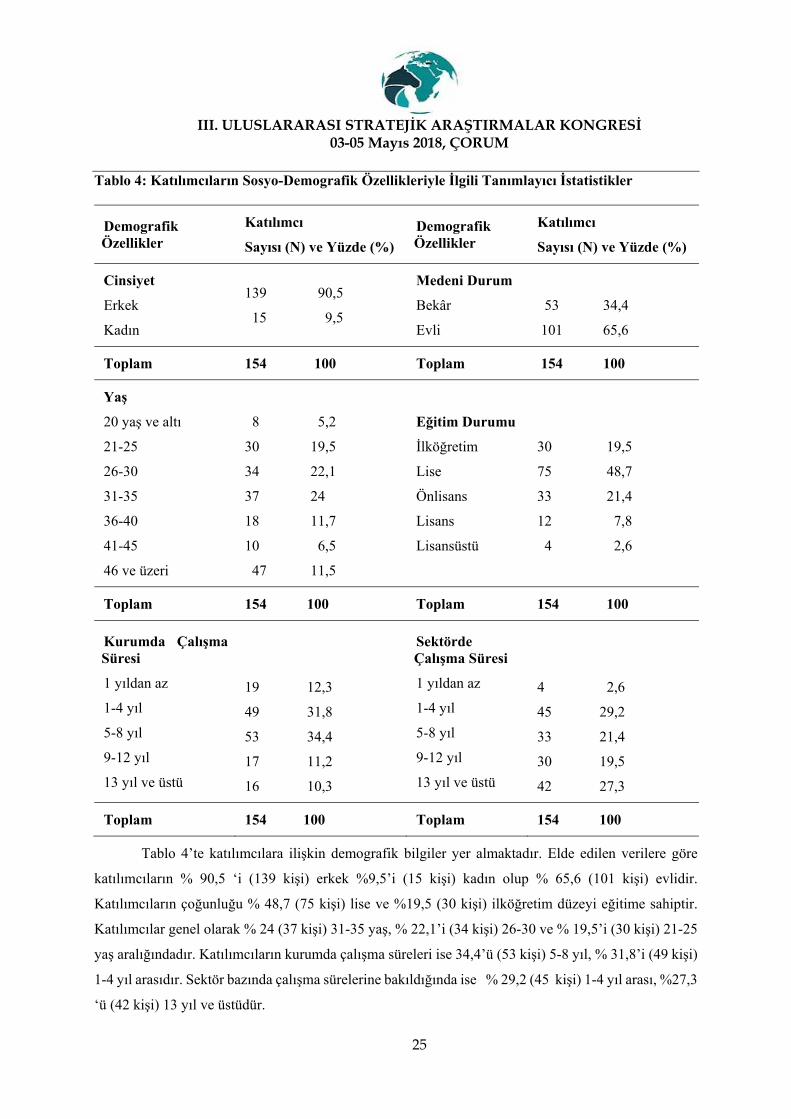

5.3 Araştırma Evren, Örneklem ve Araştırma Kısıtları

Araştırma evreni Çorum ilinde faaliyet gösteren bir kağıt fabrikasında çalışan 160 kişidir.

Çalışmada evrenin tamamına ulaşılmaya çalışılmış ve 154 çalışandan geri dönüş alınmıştır. Hazırlanan

anket formu 01-03 Kasım 2017 tarihleri arasında uygulanmıştır. Örneklemin evreni temsil etme oranı

% 97,5’tir.

Araştırmada bazı kısıtlar mevcuttur. İlk olarak araştırma Çorum ilinde sadece bir kağıt

fabrikasında gerçekleşmiştir. Bu nedenle elde edilen sonuçlar sadece bu işletme çalışanları için

geçerlidir. Araştırmanan geniş boyutta incelenmesi ile farklı illerde ve farklı sektörlerde farklı sonuçlar

elde edilebileceği düşünülmektedir. İncelenen her bir değişkenin yaşam doyumu, mesleki stres ve

güçlendirmenin farklı örgütsel yapılarda, farklı bölgeye, farklı sektörlere hatta farklı meslek grublarına

göre değişeceği düşünülmektedir.

5.4 Veri Toplama ve Analiz

Araştırmada veri toplama aracı olarak anket formu kullanılmıştır. Anket formu 7 demografik

soru ile birlikte 5, 4 ve 8 maddeden oluşan üç ayrı ölçekten oluşturulmuştur. Örneklem seçimine

gidilmemiş örneklemin tamamına ulaşılması hedeflenmiştir. Anket formunda kullanılan ölçekler ise şu

şekildedir:

Yaşam Doyumu Ölçeği: Çalışanların yaşam doyumunu ölçmek amacıyla araştırmada Diener,

Emmons, Larsen ve Griffin (1985) tarafından geliştirilen “Yaşam Doyumu Ölçeği” kullanılmıştır.

Ölçeğin Türkçe’ye uyarlaması Köker (1991) tarafından yapılmakla birlikte başka uyarlama

çalışmalarına da rastlanmıştır. Köker (1991) uyarladığı ve üç hafta aralıklarla tekrar test yöntemi ile

1

2

3

Psikolojik Güçlendirme

Mesleki Stres

Yaşam Doyumu

4

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

22

uygulamış olduğu ölçeğin tutarlılık katsayısının 0,85 olarak saptamıştır. Köker’in (1991) uyarlama

çalışmalarında cevapların 7’li likert şeklinde yapılmış olup; Dağlı ve Baysal (2016) tarafından yapılan

diğer uyarlama çalışmasında, katılımcıların cevapların birbirlerine çok yakın olması sebebi ile tepki

göstermesi nedeniyle 5’li likert yapısında hazırlanması uygun görülmüştür. Dağlı ve Baysal (2016)

çalışmasında uyarlanan ölçekteki ifadelerin puanlanması; “Hiç katılmıyorum (1), Çok az katılıyorum

(2), Orta düzeyde katılıyorum (3), Büyük oranda katılıyorum (4) ve Tamamen katılıyorum (5)”, şeklinde

tasarlanmıştır. Dağlı ve Baysal (2016) ölçeği yaptıkları Doğrulayıcı faktör analizinde; modelin uyum

indekslerinden birisi olan χ2/sd’nin değeri 1,17; diğer uyum indekslerinden olan NFI değeri 0,99; NNFI

değeri 1,00; CFI değeri 1,00; SRMR değeri ise 0,019 olarak saptamıştır. Böylece ölçeğin tek faktör

yapısını doğrulamışlardır, bu tek faktörün varyansı ise % 68,389 olarak hesaplanmıştır. Ölçeği oluşturan

maddelerin iç tutarlığını veren Cronbach Alpha Katsayısı ise 0,88 olarak hesaplanmıştır (Dağlı ve

Baysal, 2016:1258). Bu araştırmada ise Dağlı ve Baysal (2016) tarafından uyarlanan ve tek boyutlu olan

5’li likert formatındaki ölçek kullanılmıştır. Ölçeğin bu çalışmadaki keşfedici faktör analizi ve iç

tutarlılık katsayıları aşağıda verilmektedir.

Tablo 1: Yaşam Doyumu Ölçeği Güvenirlik ve Faktör Analizi

Boyutlar Toplam Soru Önermesi

Açıklanan VaryansCronbach's Alpha

Toplam

Yaşam Doyumu 5 48,306 ,728 48,306

Kaiser Meyer Ölçek Güvenirliliği

Bartlett’s Küresellik Testi Ki-Kare

Sd

P Değeri

,750

147,013

10

,000

Faktör analizi sonucu yaşam doyumunu oluşturan beş maddenin tek bir boyut altında toplandığı

doğrulanmıştır. Tek bir boyut toplam varyansın % 48,306’sını açıklamaktadır (KMO: ,750; Ki-Kare:

147,013; Sd:10; p:,000 ). Yaşam doyumu ölçeğini oluşturan her bir beş maddenin faktör yüklerinin ise

en düşük ,654 ile en yüksek ,743 aralığında değer aldığı görülmüştür. Ölçeğin bu çalışmadaki iç tutarlık

katsayısı ise ,728 olarak tespit edilmiştir. Tüm bu sonuçlar istatistiki olarak ölçeğin bu araştırma için

kullanımının uygun olduğunu göstermektedir.

Psikolojik Güçlendirme Ölçeği: Araştırmada çalışanların psikolojik güçlendirme düzeyini

ölçmek için kullanılan ölçek Spreitzer’in (1995) geliştirdiği 12 maddelik güçlendirme ölçümünden alıntı

yapılarak Ertenü (2008) tarafından 4 maddelik formu ile oluşturulmuş bir ölçektir. Ertenü (2008) ölçeği

III. ULUSLARARASI STRATEJİK ARAŞTIRMALAR KONGRESİ

03-05 Mayıs 2018, ÇORUM

23

geliştirirken Thomas ve Velthouse’un (1990) güçlendirme tanımına uygun olarak, işin anlamı, yaratılan

etki, öz-yeterlilik ve özerklik boyutlarını ölçmek üzere oluşturmuştur (Ertürk, 2008:43). Ertenü (2008),

çalışmasında ölçeğin güvenirliği ve doğru sonuç vermesi için 7-23 Kasım 2017 tarihlerinde her gün aynı

katılımcılara uyguladığı ölçeğin cevaplandırılmasında 1 ile 10 arası bir puanlandırma vermelerini

istemiştir. Ertenü (2008) çalışmasında ölçeğin iç tutarlılık katsayısı ise ,7270 olarak tespit edilmiştir. Bu