tribunale di pescara · debiti per cauzioni debiti diversi altri debiti esigibili oltre...

TRANSCRIPT

TRIBUNALE DI PESCARA

CONCORDATO PREVENTIVO n. …

…. S.R.L. Via ….. - … – PESCARA (PE )

Codice fiscale … – Partita iva …

Registro Imprese di PESCARA n. …. - Numero R.E.A. PE …

ALLEGATO N.1

ex art. 161 L.F., comma 2, lett. a)

AGGIORNATA RELAZIONE SULLA

SITUAZIONE PATRIMONIALE,

ECONOMICA E FINANZIARIA

DELL'IMPRESA (AL ….)

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 2

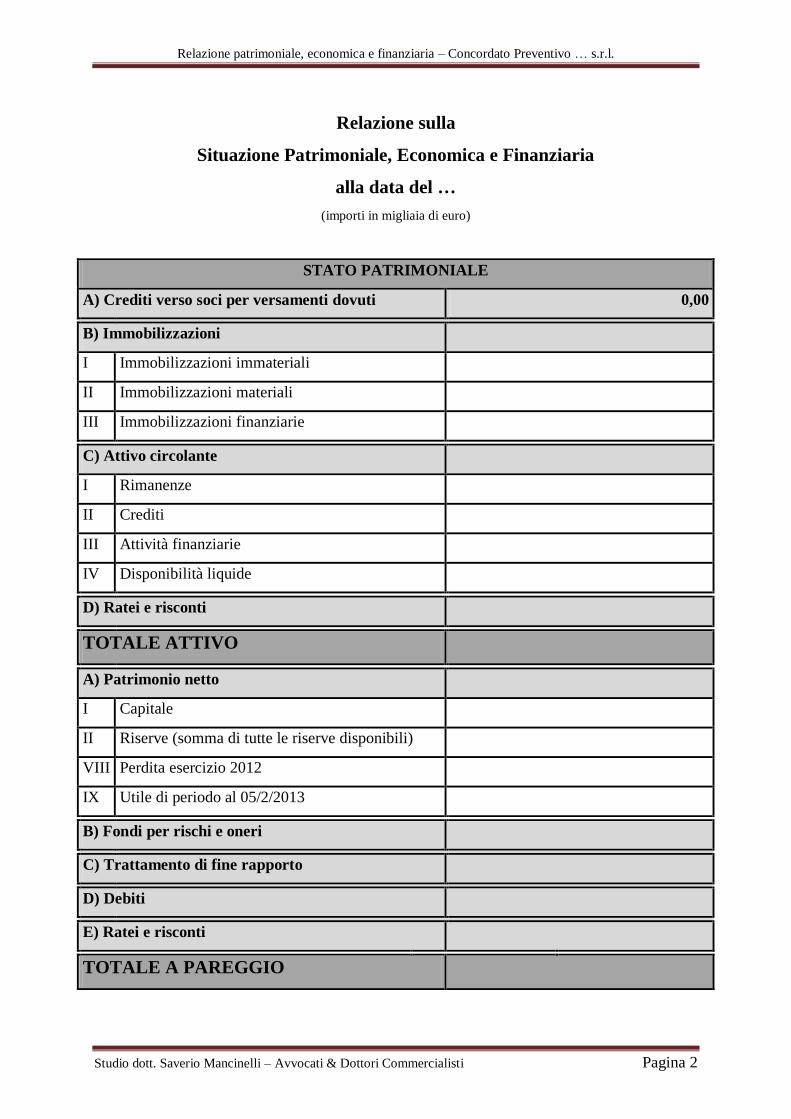

Relazione sulla

Situazione Patrimoniale, Economica e Finanziaria

alla data del …

(importi in migliaia di euro)

STATO PATRIMONIALE

A) Crediti verso soci per versamenti dovuti 0,00

B) Immobilizzazioni

I Immobilizzazioni immateriali

II Immobilizzazioni materiali

III Immobilizzazioni finanziarie

C) Attivo circolante

I Rimanenze

II Crediti

III Attività finanziarie

IV Disponibilità liquide

D) Ratei e risconti

TOTALE ATTIVO

A) Patrimonio netto

I Capitale

II Riserve (somma di tutte le riserve disponibili)

VIII Perdita esercizio 2012

IX Utile di periodo al 05/2/2013

B) Fondi per rischi e oneri

C) Trattamento di fine rapporto

D) Debiti

E) Ratei e risconti

TOTALE A PAREGGIO

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 3

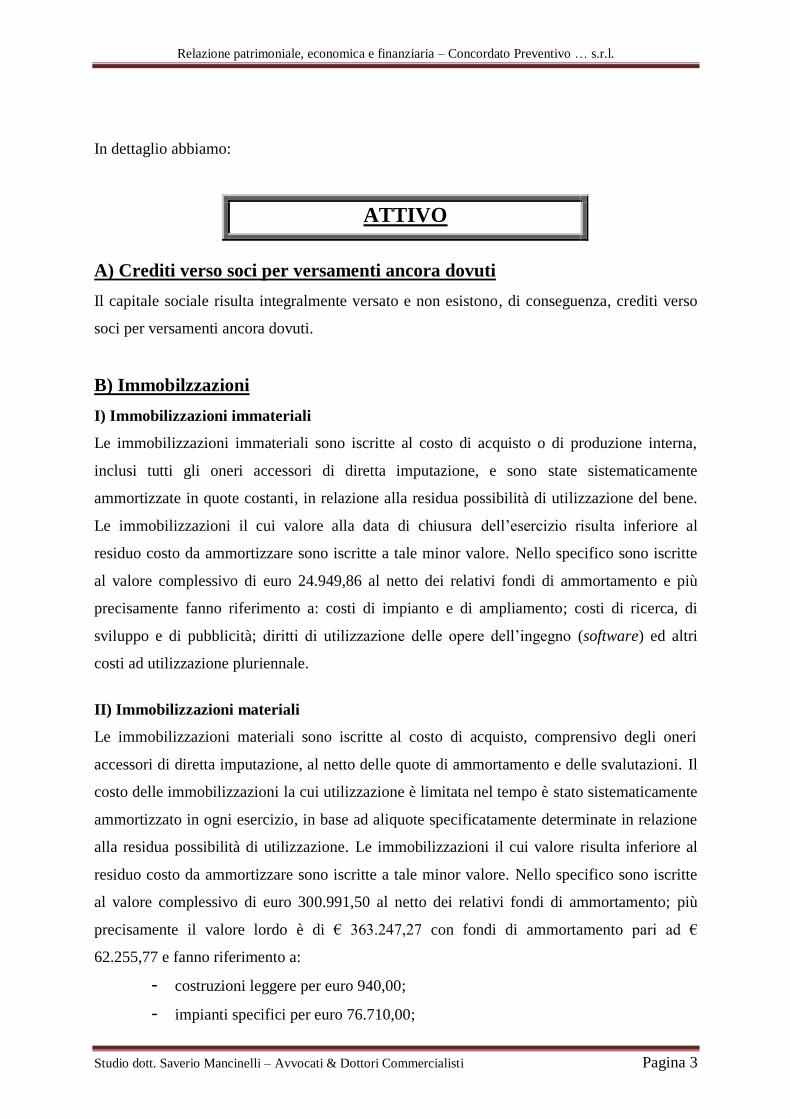

In dettaglio abbiamo:

ATTIVO

A) Crediti verso soci per versamenti ancora dovuti

Il capitale sociale risulta integralmente versato e non esistono, di conseguenza, crediti verso

soci per versamenti ancora dovuti.

B) Immobilzzazioni

I) Immobilizzazioni immateriali

Le immobilizzazioni immateriali sono iscritte al costo di acquisto o di produzione interna,

inclusi tutti gli oneri accessori di diretta imputazione, e sono state sistematicamente

ammortizzate in quote costanti, in relazione alla residua possibilità di utilizzazione del bene.

Le immobilizzazioni il cui valore alla data di chiusura dell’esercizio risulta inferiore al

residuo costo da ammortizzare sono iscritte a tale minor valore. Nello specifico sono iscritte

al valore complessivo di euro 24.949,86 al netto dei relativi fondi di ammortamento e più

precisamente fanno riferimento a: costi di impianto e di ampliamento; costi di ricerca, di

sviluppo e di pubblicità; diritti di utilizzazione delle opere dell’ingegno (software) ed altri

costi ad utilizzazione pluriennale.

II) Immobilizzazioni materiali

Le immobilizzazioni materiali sono iscritte al costo di acquisto, comprensivo degli oneri

accessori di diretta imputazione, al netto delle quote di ammortamento e delle svalutazioni. Il

costo delle immobilizzazioni la cui utilizzazione è limitata nel tempo è stato sistematicamente

ammortizzato in ogni esercizio, in base ad aliquote specificatamente determinate in relazione

alla residua possibilità di utilizzazione. Le immobilizzazioni il cui valore risulta inferiore al

residuo costo da ammortizzare sono iscritte a tale minor valore. Nello specifico sono iscritte

al valore complessivo di euro 300.991,50 al netto dei relativi fondi di ammortamento; più

precisamente il valore lordo è di € 363.247,27 con fondi di ammortamento pari ad €

62.255,77 e fanno riferimento a:

- costruzioni leggere per euro 940,00;

- impianti specifici per euro 76.710,00;

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 4

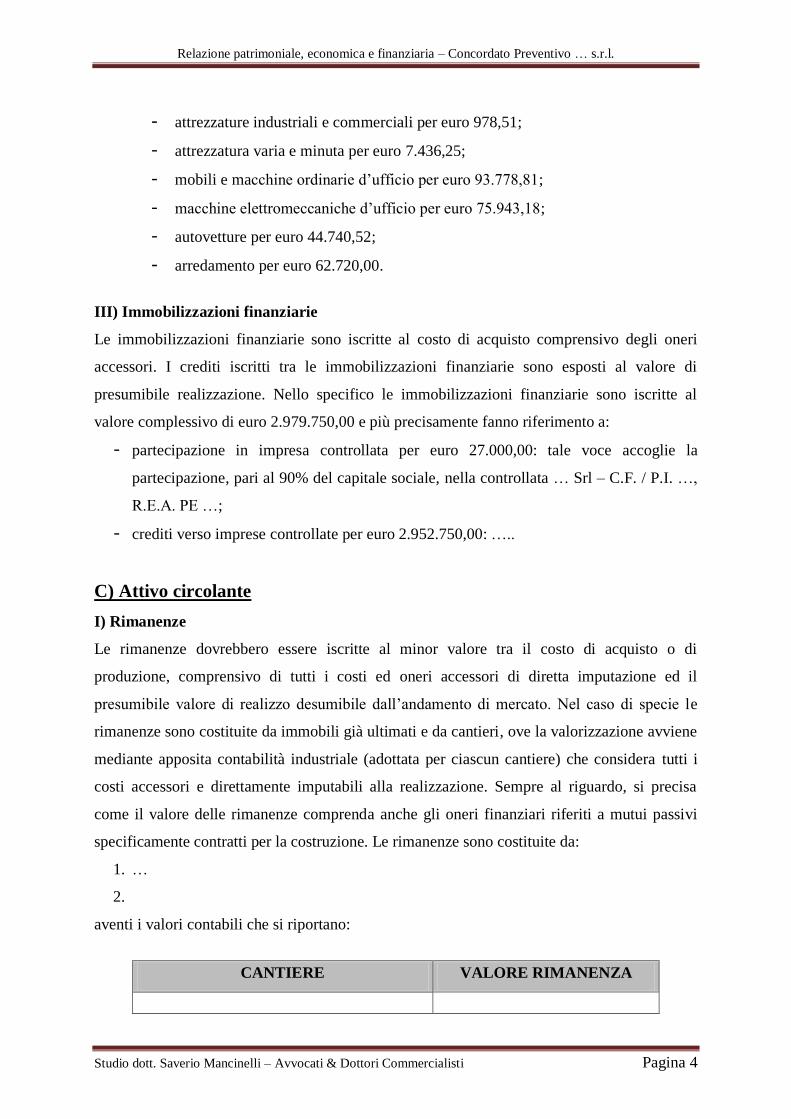

- attrezzature industriali e commerciali per euro 978,51;

- attrezzatura varia e minuta per euro 7.436,25;

- mobili e macchine ordinarie d’ufficio per euro 93.778,81;

- macchine elettromeccaniche d’ufficio per euro 75.943,18;

- autovetture per euro 44.740,52;

- arredamento per euro 62.720,00.

III) Immobilizzazioni finanziarie

Le immobilizzazioni finanziarie sono iscritte al costo di acquisto comprensivo degli oneri

accessori. I crediti iscritti tra le immobilizzazioni finanziarie sono esposti al valore di

presumibile realizzazione. Nello specifico le immobilizzazioni finanziarie sono iscritte al

valore complessivo di euro 2.979.750,00 e più precisamente fanno riferimento a:

- partecipazione in impresa controllata per euro 27.000,00: tale voce accoglie la

partecipazione, pari al 90% del capitale sociale, nella controllata … Srl – C.F. / P.I. …,

R.E.A. PE …;

- crediti verso imprese controllate per euro 2.952.750,00: …..

C) Attivo circolante

I) Rimanenze

Le rimanenze dovrebbero essere iscritte al minor valore tra il costo di acquisto o di

produzione, comprensivo di tutti i costi ed oneri accessori di diretta imputazione ed il

presumibile valore di realizzo desumibile dall’andamento di mercato. Nel caso di specie le

rimanenze sono costituite da immobili già ultimati e da cantieri, ove la valorizzazione avviene

mediante apposita contabilità industriale (adottata per ciascun cantiere) che considera tutti i

costi accessori e direttamente imputabili alla realizzazione. Sempre al riguardo, si precisa

come il valore delle rimanenze comprenda anche gli oneri finanziari riferiti a mutui passivi

specificamente contratti per la costruzione. Le rimanenze sono costituite da:

1. …

2.

aventi i valori contabili che si riportano:

CANTIERE VALORE RIMANENZA

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 5

TOTALI €

Lo schema successivo fornisce il dettaglio del “Complesso immobiliare … in quanto a sua

volta composto da più palazzine:

PALAZZINA VALORE RIMANENZA

TOTALE €

Tali valori contabili verranno confrontati con i valori di mercato (intesi come prezzo

potenzialmente realizzabile in sede di vendita concorsuale) e risulteranno specificatamente

dettagliati nella Relazione giurata di stima del compendio immobiliare, in Allegato 5 della

proposta e piano concordatario, a cui si rimanda.

II) Crediti

I crediti sono iscritti secondo il presumibile valore di realizzo. Detto valore viene a

determinarsi rettificando il valore nominale dei crediti esistenti con una prudenziale

svalutazione di quelli di dubbia esigibilità, tenendo chiaramente in considerazione i rischi di

mancato realizzo nell’ambito delle condizioni economiche generali e di settore. Nello

specifico sono iscritti al valore complessivo di euro 832.919,37 e fanno riferimento a:

crediti verso clienti per euro 133.906,00: tali crediti possono considerarsi tutti di certa

esigibilità in quanto relativi ad atti di vendita (di immobili merce) già stipulati;

fatture da emettere per euro 2.500,00: tale posta ricomprende fitti attivi di competenza,

non ancora riscossi finanziariamente;

crediti tributari (e previdenziali) per euro 464.508,81; al riguardo si annoverano il

credito I.V.A. risultante da dichiarazione annuale 2012 (€ 254.438,01); il credito IVA

trimestrale 2012 chiesto a rimborso e da utilizzare in compensazione, come per rettifica

in esito alla nuova istanza presentata in data 08/04/2013 (€ 143.379,18); il residuo

credito I.V.A. relativo all’anno di competenza 2011 utilizzato il 16/2/2013 (6.450,06), il

credito per maggiori ritenute versate ai professionisti (€ 782,08); il credito per acconti

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 6

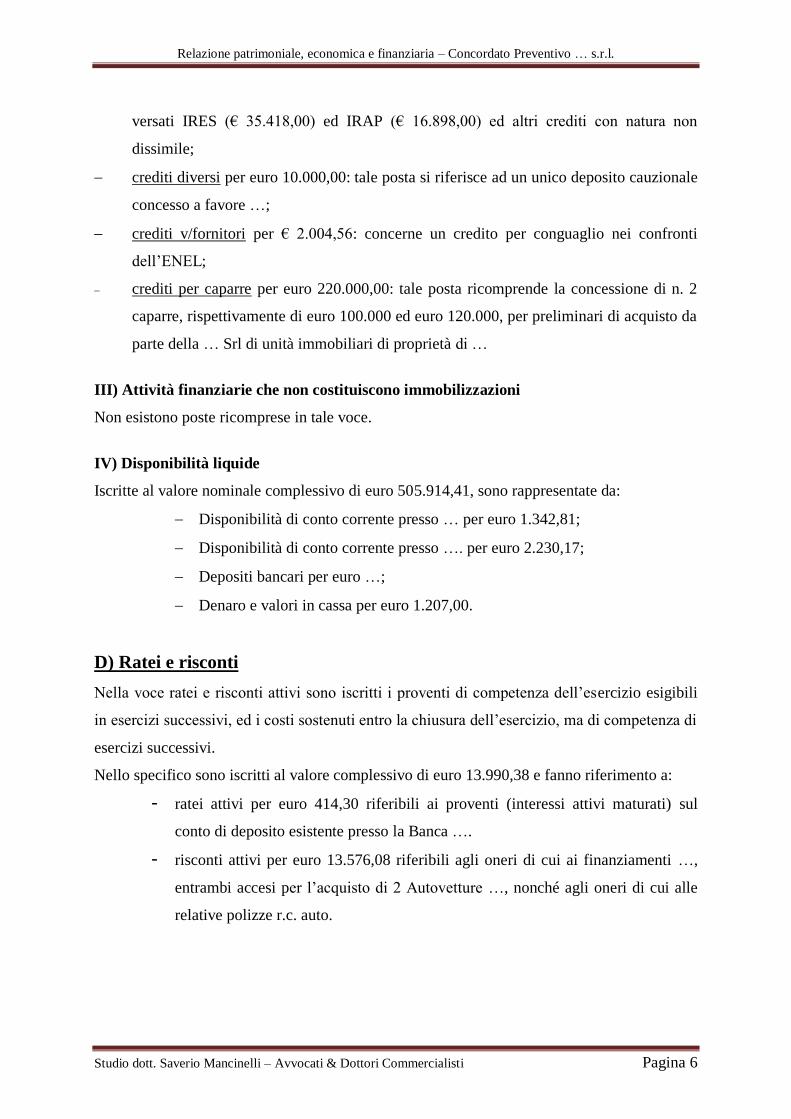

versati IRES (€ 35.418,00) ed IRAP (€ 16.898,00) ed altri crediti con natura non

dissimile;

crediti diversi per euro 10.000,00: tale posta si riferisce ad un unico deposito cauzionale

concesso a favore …;

crediti v/fornitori per € 2.004,56: concerne un credito per conguaglio nei confronti

dell’ENEL;

crediti per caparre per euro 220.000,00: tale posta ricomprende la concessione di n. 2

caparre, rispettivamente di euro 100.000 ed euro 120.000, per preliminari di acquisto da

parte della … Srl di unità immobiliari di proprietà di …

III) Attività finanziarie che non costituiscono immobilizzazioni

Non esistono poste ricomprese in tale voce.

IV) Disponibilità liquide

Iscritte al valore nominale complessivo di euro 505.914,41, sono rappresentate da:

Disponibilità di conto corrente presso … per euro 1.342,81;

Disponibilità di conto corrente presso …. per euro 2.230,17;

Depositi bancari per euro …;

Denaro e valori in cassa per euro 1.207,00.

D) Ratei e risconti

Nella voce ratei e risconti attivi sono iscritti i proventi di competenza dell’esercizio esigibili

in esercizi successivi, ed i costi sostenuti entro la chiusura dell’esercizio, ma di competenza di

esercizi successivi.

Nello specifico sono iscritti al valore complessivo di euro 13.990,38 e fanno riferimento a:

- ratei attivi per euro 414,30 riferibili ai proventi (interessi attivi maturati) sul

conto di deposito esistente presso la Banca ….

- risconti attivi per euro 13.576,08 riferibili agli oneri di cui ai finanziamenti …,

entrambi accesi per l’acquisto di 2 Autovetture …, nonché agli oneri di cui alle

relative polizze r.c. auto.

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 7

PASSIVO

A) Patrimonio netto

Le poste del patrimonio netto, costituite da capitale e riserve di utili, sono riepilogate nello

schema che segue con indicazione, per ciascuna di esse, della loro origine, possibilità di

utilizzazione e distribuibilità, nonché della loro avvenuta utilizzazione nei precedenti esercizi.

Non sono previste riserve di rivalutazione e lo statuto non prevede la costituzione di riserve di

differente tipologia.

Natura/Descrizione Importo

Capitale sociale 20.000,00

Riserve di utili

- riserva legale

- riserva straordinaria

- altre riserve

- perdita d’esercizio 2012

4.000,00

486.006,20

6.201,59

(2.667.858,74)

B) Fondi per rischi ed oneri

Sono destinati ad accogliere gli accantonamenti effettuati per fronteggiare passività potenziali

di cui tuttavia non si conoscono con certezza l’ammontare o la data di sopravvenienza. Al

riguardo si segnala che non si è ritenuto necessario attivare fondi per rischi ed oneri.

C) Trattamento di fine rapporto di lavoro subordinato

Indica l'effettivo debito maturato verso i dipendenti tuttora in servizio ed è calcolato a norma

dell’art. 2120 c.c. Nello specifico è iscritto al valore complessivo di euro 3.074,97 e fa

esclusivo riferimento all’unica dipendente, sig….

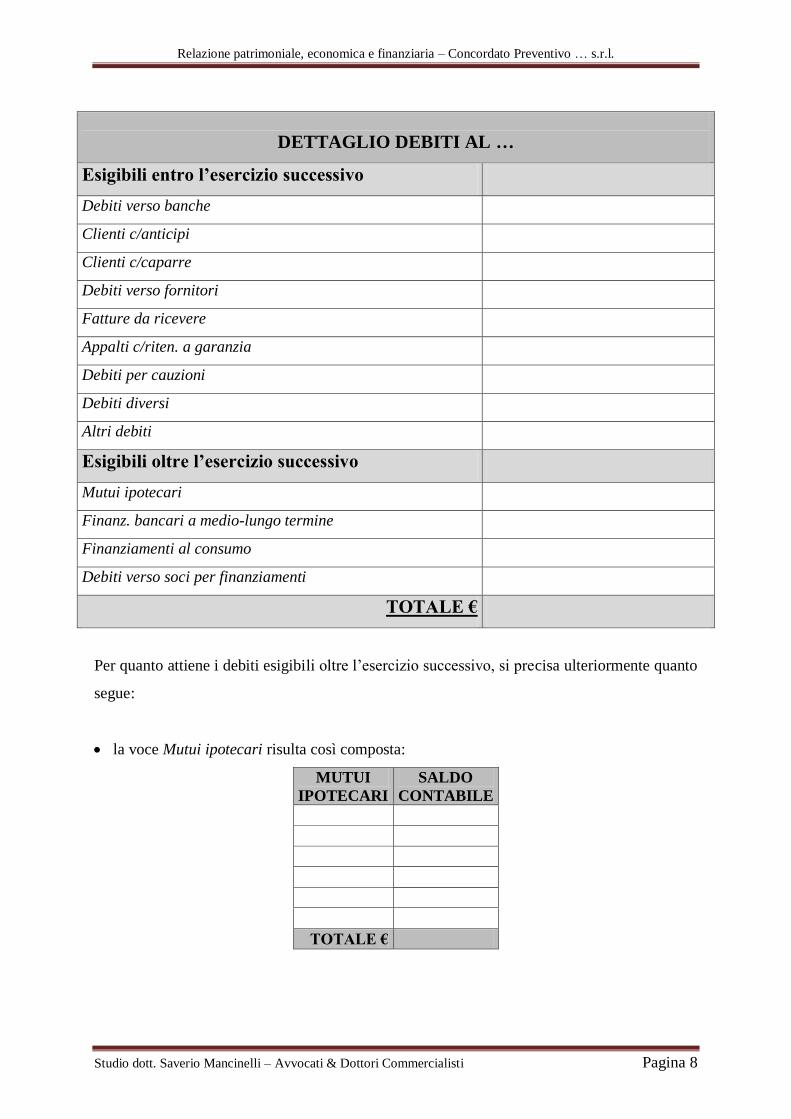

D) Debiti

I debiti sono iscritti al loro valore nominale. Nello specifico sono iscritti al valore

complessivo di euro 22.858.208,70, distinguendosi con esigibilità entro ed oltre l’esercizio

successivo e vengono riepilogati come da prospetto che segue:

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 8

DETTAGLIO DEBITI AL …

Esigibili entro l’esercizio successivo

Debiti verso banche

Clienti c/anticipi

Clienti c/caparre

Debiti verso fornitori

Fatture da ricevere

Appalti c/riten. a garanzia

Debiti per cauzioni

Debiti diversi

Altri debiti

Esigibili oltre l’esercizio successivo

Mutui ipotecari

Finanz. bancari a medio-lungo termine

Finanziamenti al consumo

Debiti verso soci per finanziamenti

TOTALE €

Per quanto attiene i debiti esigibili oltre l’esercizio successivo, si precisa ulteriormente quanto

segue:

la voce Mutui ipotecari risulta così composta:

MUTUI

IPOTECARI

SALDO

CONTABILE

TOTALE €

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 9

la voce Finanziamenti a medio lungo termine comprende due mutui chirografari con la

Banca ….

MUTUI CHIROGRAFARI SALDO

CONTABILE

Mutuo chirografario N. …

Mutuo chirografario N….

TOTALE €

la voce Finanziamenti al consumo comprende due finanziamenti per l’acquisto di

autoveicoli aziendali:

FINANZIARIE (credito al consumo) IMPORTO €

TOTALE

la posta Debiti verso soci per finanziamenti è riferita a finanziamenti infruttiferi, esigibile

oltre l’esercizio.

E) Ratei e risconti

Misurano proventi e oneri la cui competenza è anticipata o posticipata rispetto alla

manifestazione numeraria e/o documentale. La voce di € 107.240,07 rappresenta i ratei

passivi per gli interessi maturati sui mutui.

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 10

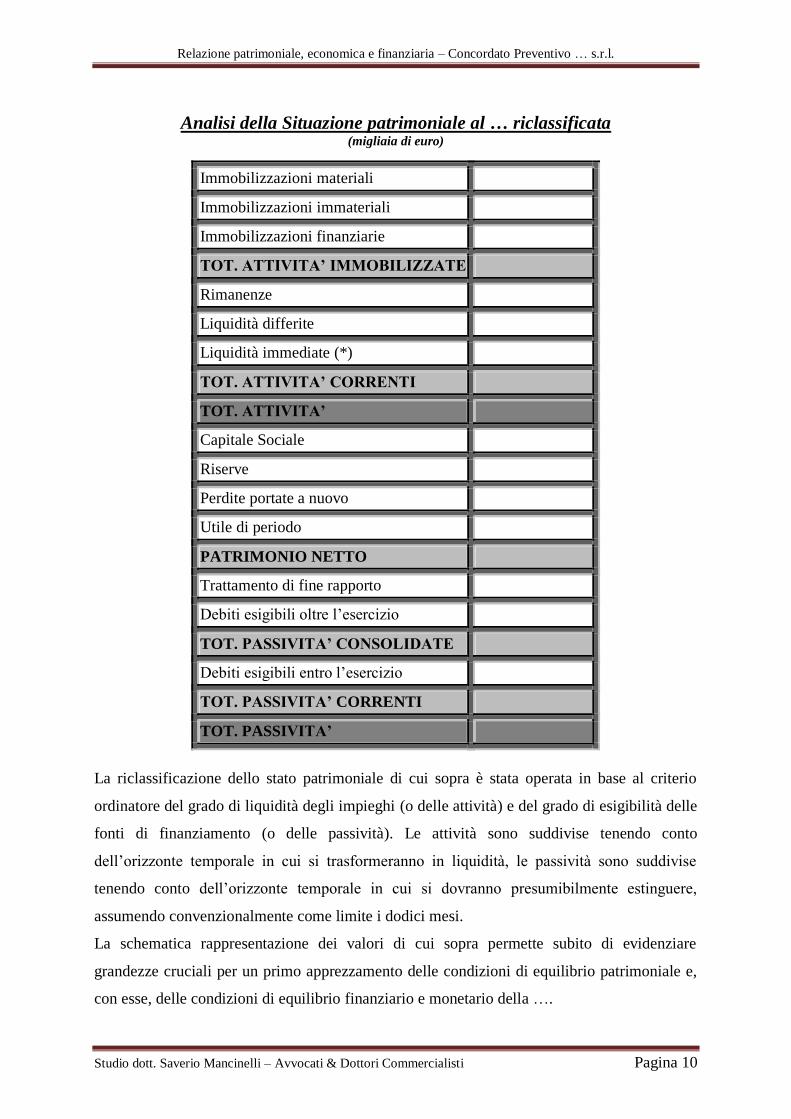

Analisi della Situazione patrimoniale al … riclassificata (migliaia di euro)

Immobilizzazioni materiali

Immobilizzazioni immateriali

Immobilizzazioni finanziarie

TOT. ATTIVITA’ IMMOBILIZZATE

Rimanenze

Liquidità differite

Liquidità immediate (*)

TOT. ATTIVITA’ CORRENTI

TOT. ATTIVITA’

Capitale Sociale

Riserve

Perdite portate a nuovo

Utile di periodo

PATRIMONIO NETTO

Trattamento di fine rapporto

Debiti esigibili oltre l’esercizio

TOT. PASSIVITA’ CONSOLIDATE

Debiti esigibili entro l’esercizio

TOT. PASSIVITA’ CORRENTI

TOT. PASSIVITA’

La riclassificazione dello stato patrimoniale di cui sopra è stata operata in base al criterio

ordinatore del grado di liquidità degli impieghi (o delle attività) e del grado di esigibilità delle

fonti di finanziamento (o delle passività). Le attività sono suddivise tenendo conto

dell’orizzonte temporale in cui si trasformeranno in liquidità, le passività sono suddivise

tenendo conto dell’orizzonte temporale in cui si dovranno presumibilmente estinguere,

assumendo convenzionalmente come limite i dodici mesi.

La schematica rappresentazione dei valori di cui sopra permette subito di evidenziare

grandezze cruciali per un primo apprezzamento delle condizioni di equilibrio patrimoniale e,

con esse, delle condizioni di equilibrio finanziario e monetario della ….

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 11

Nel caso di specie si evince immediatamente che al 05/02/2013 la società presenta un deficit

patrimoniale di euro 2.145.282,86, che palesa uno squilibrio tra le fonti di finanziamento e

gli impieghi che non consentirà all’azienda di far fronte alle obbligazioni assunte, data anche

l’impossibilità della proprietà di apportare la necessaria ricapitalizzazione.

Una corretta interpretazione del significato informativo desumibile dalla riclassificazione

dello stato patrimoniale non può, inoltre, assolutamente prescindere dalla particolare tipologia

di attività svolta dall’azienda oggetto di analisi e soprattutto dalla profonda crisi che investe il

settore immobiliare in cui opera, falcidiato quest’ultimo da un andamento fortemente

negativo, con un calo dei volumi di compravendita di abitazioni pari a circa il 26% su base

annua e da annoverarsi quale maggiore contrazione mai registrata dal lontano 2004

(quest’ultimi sono soltanto alcuni dei dati diffusi recentemente dall’Osservatorio del Mercato

Immobiliare dell’Agenzia delle Entrate).

A tal proposito, particolare importanza rivestono il margine di disponibilità (rappresentato

dalla differenza tra totale attività correnti e totale passività correnti) ed il margine di

tesoreria (rappresentato dalla differenza tra la somma di liquidità differite / immediate ed il

totale passività correnti), entrambi valorizzati alla data del ….

Il margine di disponibilità presenta un valore pari ad euro 10.437.439,20 e sembrerebbe non

palesare uno stato di disequilibrio monetario, disequilibrio tuttavia sussistente in virtù delle

considerazioni sopra esposte, tra cui la circostanza della composizione del “magazzino”

(immobili merce, anche non ultimati).

Diversamente, il margine di tesoreria, rispetto al margine di disponibilità, rappresenta un

ulteriore indicatore della situazione monetaria dell’azienda e nel caso di specie ben evidenzia

la difficoltà della gestione aziendale a generare liquidità nel breve periodo. Presenta, infatti,

un valore negativo pari ad euro 5.727.286,16 e palesa la gravissima situazione di illiquidità in

cui versa la società, prospettando nel contempo le inevitabili ripercussioni negative che da tale

situazione derivano.

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 12

Analisi della situazione Economico - Finanziaria al … riclassificata (migliaia di euro)

Ricavi vendite

RICAVI NETTI

Acquisti

Variazione rimanenze

COSTI DI PRODUZIONE

MARGINE INDUSTRIALE

Costi per servizi

Costi personale

Altri costi struttura

COSTI DI STRUTTURA

REDDITO OPERATIVO

Oneri finanziari

DIFFERENZA

Anche in questo caso, la schematica rappresentazione dei valori di cui sopra permette subito

di evidenziare grandezze cruciali per un primo apprezzamento delle condizioni di equilibrio

reddituale della … e dunque dell’attitudine della sua gestione a remunerare tutti i fattori

produttivi compresi il capitale di prestito e quello di rischio.

Come si evince dalla lettura della situazione economica sopra riportata, si comprende come il

risultato della gestione caratteristica aziendale, falcidiato quest’ultimo dalla profonda crisi del

settore immobiliare, sia ormai fortemente minacciato dagli oneri finanziari inevitabilmente

gravanti in esito all’eccessivo ricorso al capitale di prestito.

Venendo ai principali indici di redditività, si evidenziano i seguenti indicatori:

R.O.E. valore negativo

R.O.I. 0,00126

Relazione patrimoniale, economica e finanziaria – Concordato Preventivo … s.r.l.

Studio dott. Saverio Mancinelli – Avvocati & Dottori Commercialisti Pagina 13

ROE – Rappresenta una misura dell’indice di redditività del capitale di rischio. Nel caso di

specie il suo valore negativo evidenzia l’entità di depauperamento sul patrimonio netto

generata dalle perdite portate a nuovo e dunque, in estrema sintesi, l’antieconomicità della

gestione aziendale.

ROI – Rappresenta una misura dell’indice di redditività del capitale investito. Nel caso di

specie il suo valore positivo pari ad euro 0,00126 è talmente irrisorio da non poter affatto

ritenere l’esistenza di una attitudine aziendale alla redditività.

Pescara,