tratamiento tributario para dependientes · la base sobre la cual se ... 13 % de 2 smn impuesto a...

TRANSCRIPT

TRATAMIENTO

TRIBUTARIO

PARA

DEPENDIENTES

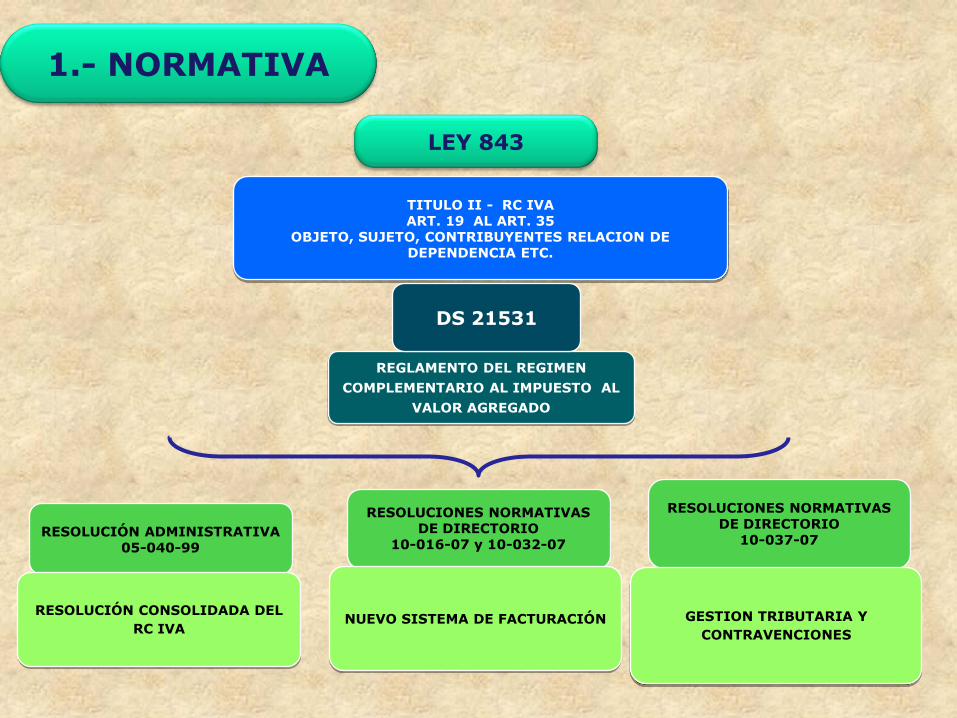

1.- NORMATIVA

2.- SUJETOS PASIVOS

2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES

2.2.- CONTRIBUYENTES DIRECTOS

2.3.- NO COMPRENDIDOS

3.- CARACTERISTICAS Y OBJETIVOS DEL NUEVO SISTEMA DE

FACTURACIÓN

3.1.- MODALIDADES DE FACTURACIÓN

3.2.- CARACTERISTICAS TECNICAS DE LAS FACTURAS

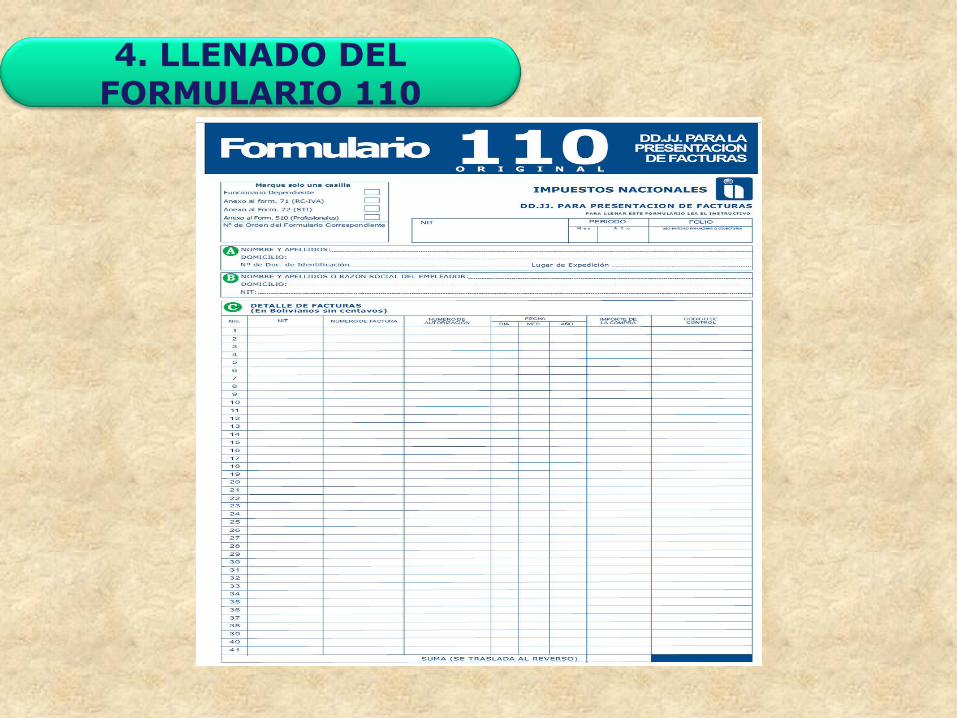

4.- LLENADO DEL FORM. 110

4.1.- PREIMPRESO

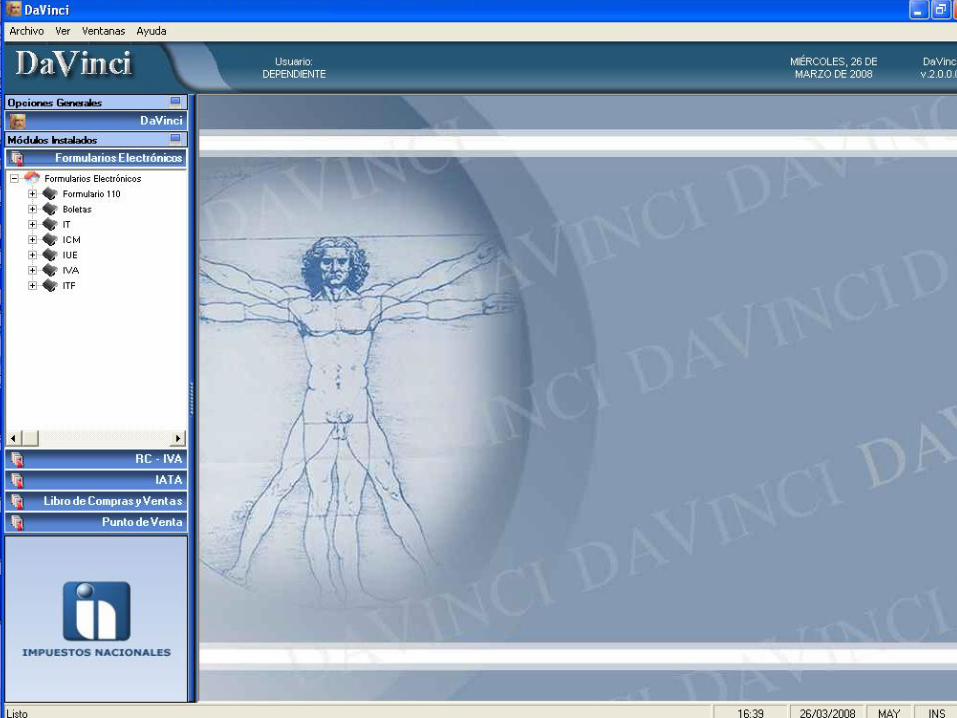

4.2.- DA VINCI

5.- OPERATIVOS DE CONTROL

6.- INCUMPLIMIENTO A DEBERES FORMALES

INDICE

1.- NORMATIVA

TITULO II - RC IVAART. 19 AL ART. 35

OBJETO, SUJETO, CONTRIBUYENTES RELACION DE DEPENDENCIA ETC.

LEY 843

RESOLUCIÓN ADMINISTRATIVA 05-040-99

RESOLUCIÓN CONSOLIDADA DEL

RC IVA

RESOLUCIONES NORMATIVAS DE DIRECTORIO

10-016-07 y 10-032-07

NUEVO SISTEMA DE FACTURACIÓN

REGLAMENTO DEL REGIMEN

COMPLEMENTARIO AL IMPUESTO AL

VALOR AGREGADO

DS 21531

RESOLUCIONES NORMATIVAS DE DIRECTORIO

10-037-07

GESTION TRIBUTARIA Y

CONTRAVENCIONES

ALQUILER

DERECHOS

COLOCACION

CAPITAL

(INTERESES)

SUELDOS

PRIMAS

DIETAS

BONOS

HONORARIOS

DIRECTORIOS

OBJETO

ALQUILER

INMUEBLES

OTROS

INGRESOS

HABITUALES

2.- SUJETOS PASIVOS

a) AGENTES DE RETENCION

b) DEPENDIENTES

c) CONTRIBUYENTES DIRECTOS

EMPLEADORES

(PLANILLA TRIBUTARIA)

TODOS

(SECTOR PÚBLICO Y PRIVADO)

REGISTRO EN EL NIT(ALQUILERES, INTERESES,

CONSULTORES

SECTOR PÚBLICO ETC.)

2.- SUJETOS PASIVOS

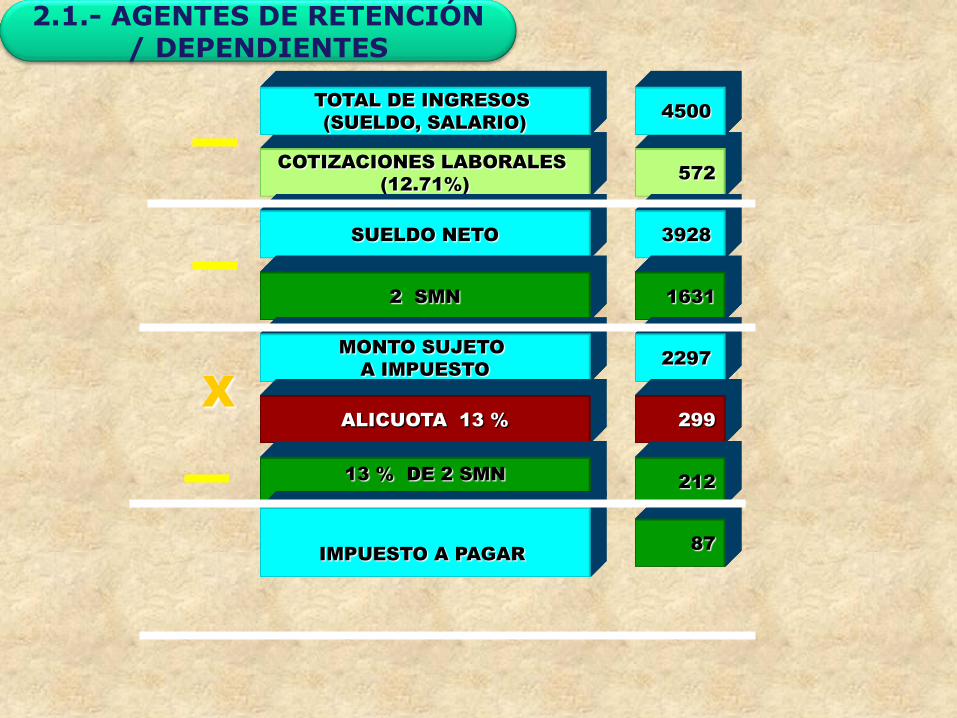

EL AGENTE DE RETENCIÓN POR TODOS LOS PAGOS EFECTUADOS A SUDEPENDIENTE DEBERA PROCEDER A APLICAR EL SIGUIENTETRATAMIENTO:

INGRESOS

DEL TOTAL DE LOS INGRESOS

A) DEDUCIR:

-IMPORTES CORRESPONDIENTES A COTIZACIONES LABORALES 12.21 %

-MÍNIMO NO IMPONIBLE, UN MONTO EQUIVALENTE A DOS (2) SMN DEBs 577.50, ES DECIR= Bs1155

B) LA DIFERENCIA ENTRE LOS INGRESOS Y LAS DEDUCCIONES, CONSTITUYELA BASE SOBRE LA CUAL SE APLICARÁ LA ALÍCUOTA.

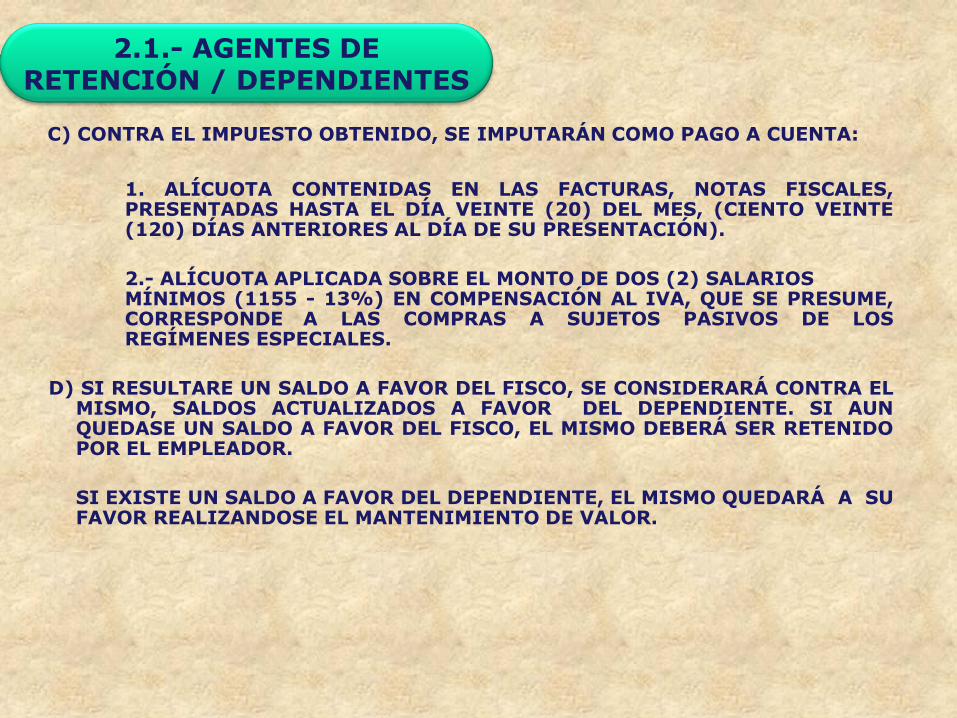

2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES

C) CONTRA EL IMPUESTO OBTENIDO, SE IMPUTARÁN COMO PAGO A CUENTA:

1. ALÍCUOTA CONTENIDAS EN LAS FACTURAS, NOTAS FISCALES,PRESENTADAS HASTA EL DÍA VEINTE (20) DEL MES, (CIENTO VEINTE(120) DÍAS ANTERIORES AL DÍA DE SU PRESENTACIÓN).

2.- ALÍCUOTA APLICADA SOBRE EL MONTO DE DOS (2) SALARIOSMÍNIMOS (1155 - 13%) EN COMPENSACIÓN AL IVA, QUE SE PRESUME,CORRESPONDE A LAS COMPRAS A SUJETOS PASIVOS DE LOSREGÍMENES ESPECIALES.

D) SI RESULTARE UN SALDO A FAVOR DEL FISCO, SE CONSIDERARÁ CONTRA ELMISMO, SALDOS ACTUALIZADOS A FAVOR DEL DEPENDIENTE. SI AUNQUEDASE UN SALDO A FAVOR DEL FISCO, EL MISMO DEBERÁ SER RETENIDOPOR EL EMPLEADOR.

SI EXISTE UN SALDO A FAVOR DEL DEPENDIENTE, EL MISMO QUEDARÁ A SUFAVOR REALIZANDOSE EL MANTENIMIENTO DE VALOR.

2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES

X

COTIZACIONES LABORALES

(12.71%)

TOTAL DE INGRESOS

(SUELDO, SALARIO)

SUELDO NETO

2 SMN

MONTO SUJETO

A IMPUESTO

ALICUOTA 13 %

13 % DE 2 SMN

IMPUESTO A PAGAR

572

4500

3928

1631

2297

299

212

87

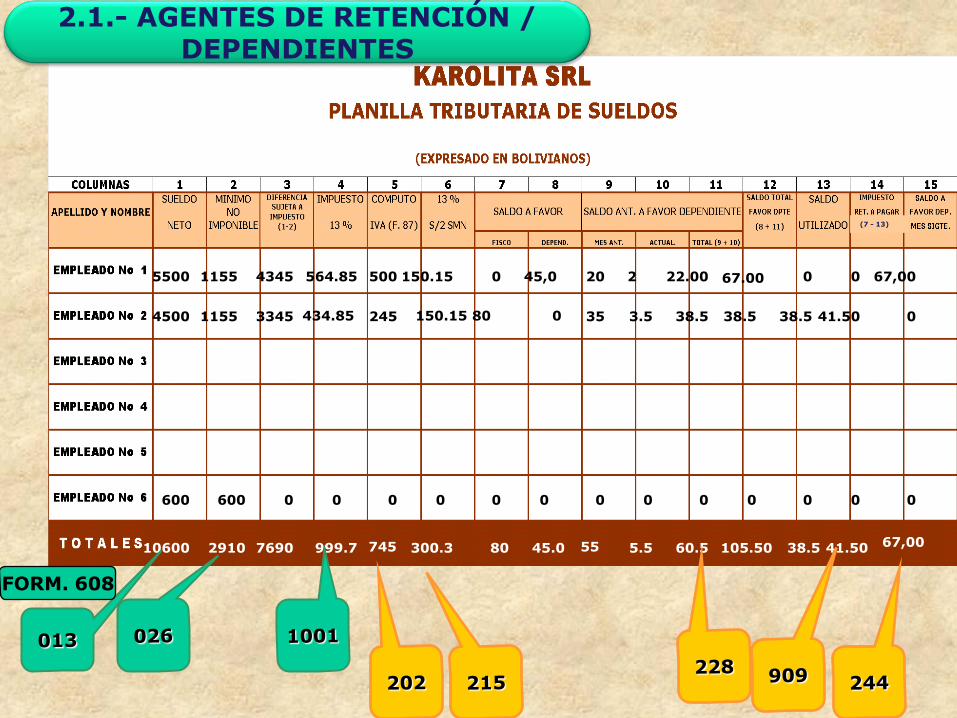

2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES

(7 - 13)

5500 1155 4345 564.85 500 150.15 0 45,0 20 2 22.00 67.00 0 0 67,00

4500 1155 3345 434.85 245 150.15 80 0 35 3.5 38.5 38.5 38.5 41.50 0

600 600 0 0 0 0 0 0 0 0 0 0 0 0 0

10600 2910 7690 999.7 745 300.3 80 45.0 55 5.5 60.5 105.50 38.5 41.50 67,00

FORM. 608

2.1.- AGENTES DE RETENCIÓN / DEPENDIENTES

PERSONAS NATURALES / SUCESIONES INDIVISAS

QUE TENGAN INGRESOS HABITUALES POR ALQUILERES, INTERESES,ANTICRETICOS, HONORARIOS DE DIRECTORIO Y OTROS, DEBIENDO PAGAR DEACUERDO AL SIGUIENTE DETALLE:

A) ELABORARÁN UNA DD.JJ. TRIMESTRAL, QUE CONTENDRÁ LA

INFORMACIÓN RELATIVA A LOS INGRESOS PERCIBIDOS DURANTE CADAPERÍODO FISCAL MENSUAL QUE COMPONE UN TRIMESTRE.

B) ALÍCUOTA DEL TRECE POR CIENTO (13%)

C) CONTRA EL IMPUESTO ASÍ DETERMINADO SE IMPUTARÁ COMO PAGO ACUENTA LO SIGUIENTE:

1. LA ALÍCUOTA CONTENIDA EN LAS FACTURAS

NOTA: ESTAR NECESARIAMENTE EMITIDAS A NOMBRE DEL CONTRIBUYENTESUJETO AL IMPUESTO Y FIRMADAS POR ÉSTE.

2.2.- CONTRIBUYENTES DIRECTOS

TAMBIEN SE CONSTITUYEN INGRESOS DE FUENTEBOLIVIANA:

- EMOLUMENTOS, SUELDOS O ASIGNACIONES A DIPLOMÁTICOS, DEMISIONES BOLIVIANAS EN EL EXTERIOR

- PERSONAL CONTRATADO LOCALMENTE POR MISIONES DIPLOMÁTICAS,ORGANISMOS INTERNACIONALES

- LOS INGRESOS PERCIBIDOS POR PERSONAS NATURALES CONTRATADASPOR EL SECTOR PÚBLICO. REQUISITOS:

A) SUSCRIPCIÓN DE CONTRATO DE TRABAJO

B) REALIZACIÓN DEL TRABAJO EN EL LUGAR SEÑALADO POR LAINSTITUCIÓN CONTRATANTE

C) SUJECIÓN A HORARIO DE TRABAJO A TIEMPO COMPLETO ENJORNADA REGULAR Y DEDICACIÓN EXCLUSIVA

D) PRESENTACIÓN A LA INSTITUCIÓN CONTRATANTE DE FOTOCOPIADE LAS DD.JJ..

2.2.- CONTRIBUYENTES DIRECTOS

NO

COMPRENDIDOSBENEFICIOS

SOCIALES

SUBSIDIOS

DISTRIBUCION

CUOTAS DE

CAPITAL

AGUINALDO

DE NAVIDAD

JUBILACIONES

Y PENSIONES

PENSIONES

VITALICIAS

SUELDO

DIPLOMATICOS

2.3.- NO COMPRENDIDOS

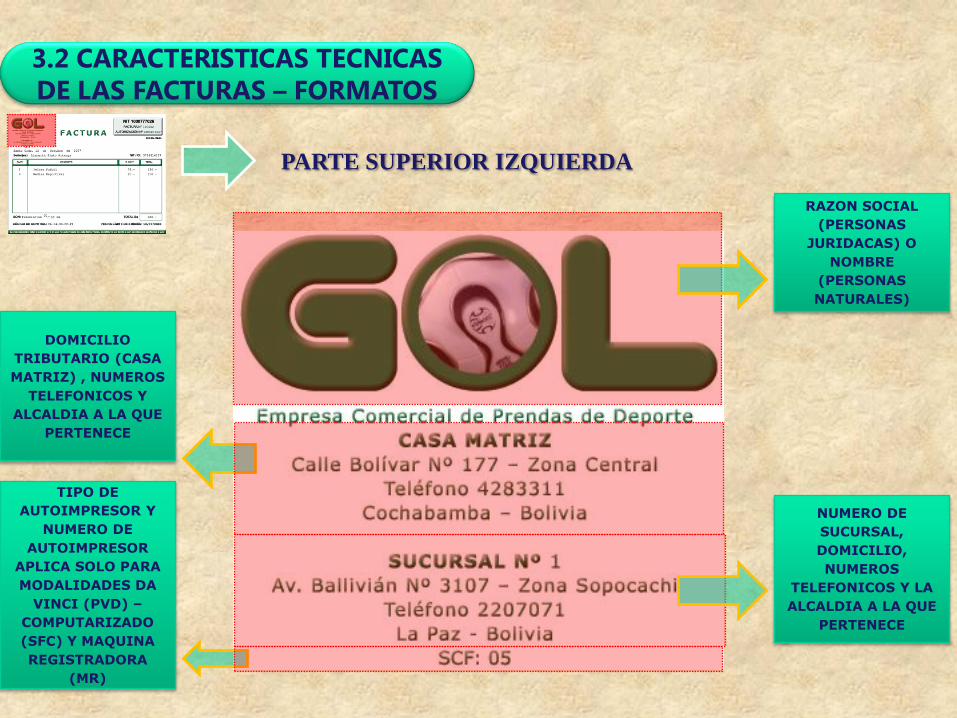

PARTE SUPERIOR IZQUIERDA

RAZON SOCIAL

(PERSONAS

JURIDACAS) O

NOMBRE

(PERSONAS

NATURALES)

DOMICILIO

TRIBUTARIO (CASA

MATRIZ) , NUMEROS

TELEFONICOS Y

ALCALDIA A LA QUE

PERTENECE

TIPO DE

AUTOIMPRESOR Y

NUMERO DE

AUTOIMPRESOR

APLICA SOLO PARA

MODALIDADES DA

VINCI (PVD) –

COMPUTARIZADO

(SFC) Y MAQUINA

REGISTRADORA

(MR)

NUMERO DE

SUCURSAL,

DOMICILIO,

NUMEROS

TELEFONICOS Y LA

ALCALDIA A LA QUE

PERTENECE

3.2 CARACTERISTICAS TECNICAS

DE LAS FACTURAS – FORMATOS

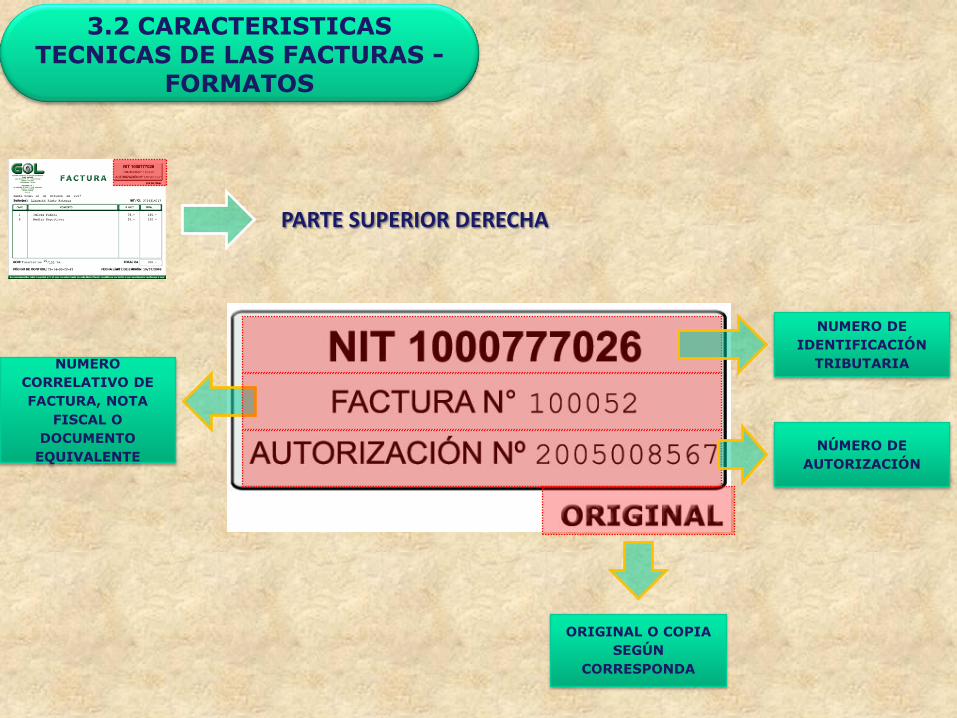

PARTE SUPERIOR DERECHA

NUMERO DE

IDENTIFICACIÓN

TRIBUTARIANUMERO

CORRELATIVO DE

FACTURA, NOTA

FISCAL O

DOCUMENTO

EQUIVALENTE

ORIGINAL O COPIA

SEGÚN

CORRESPONDA

NÚMERO DE

AUTORIZACIÓN

3.2 CARACTERISTICAS TECNICAS DE LAS FACTURAS -

FORMATOS

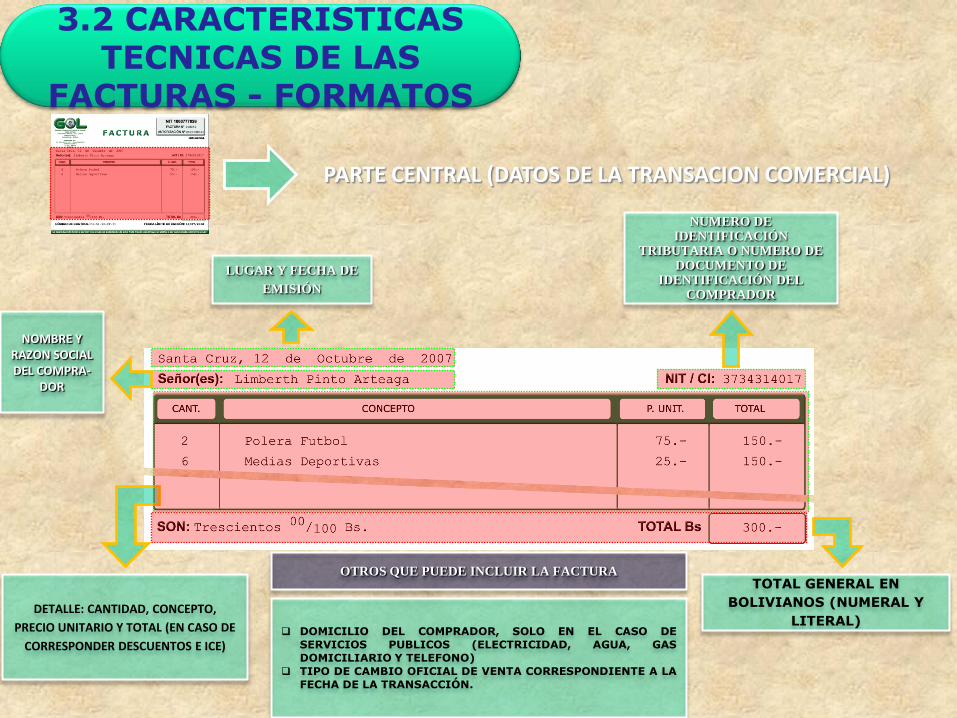

PARTE CENTRAL (DATOS DE LA TRANSACION COMERCIAL)

LUGAR Y FECHA DE

EMISIÓN

DETALLE: CANTIDAD, CONCEPTO,

PRECIO UNITARIO Y TOTAL (EN CASO DE

CORRESPONDER DESCUENTOS E ICE)

NOMBRE Y RAZON SOCIAL DEL COMPRA-

DOR

NUMERO DE IDENTIFICACIÓN

TRIBUTARIA O NUMERO DE DOCUMENTO DE

IDENTIFICACIÓN DEL COMPRADOR

TOTAL GENERAL EN

BOLIVIANOS (NUMERAL Y

LITERAL)

OTROS QUE PUEDE INCLUIR LA FACTURA

DOMICILIO DEL COMPRADOR, SOLO EN EL CASO DE

SERVICIOS PUBLICOS (ELECTRICIDAD, AGUA, GAS

DOMICILIARIO Y TELEFONO)

TIPO DE CAMBIO OFICIAL DE VENTA CORRESPONDIENTE A LA

FECHA DE LA TRANSACCIÓN.

3.2 CARACTERISTICAS TECNICAS DE LAS

FACTURAS - FORMATOS

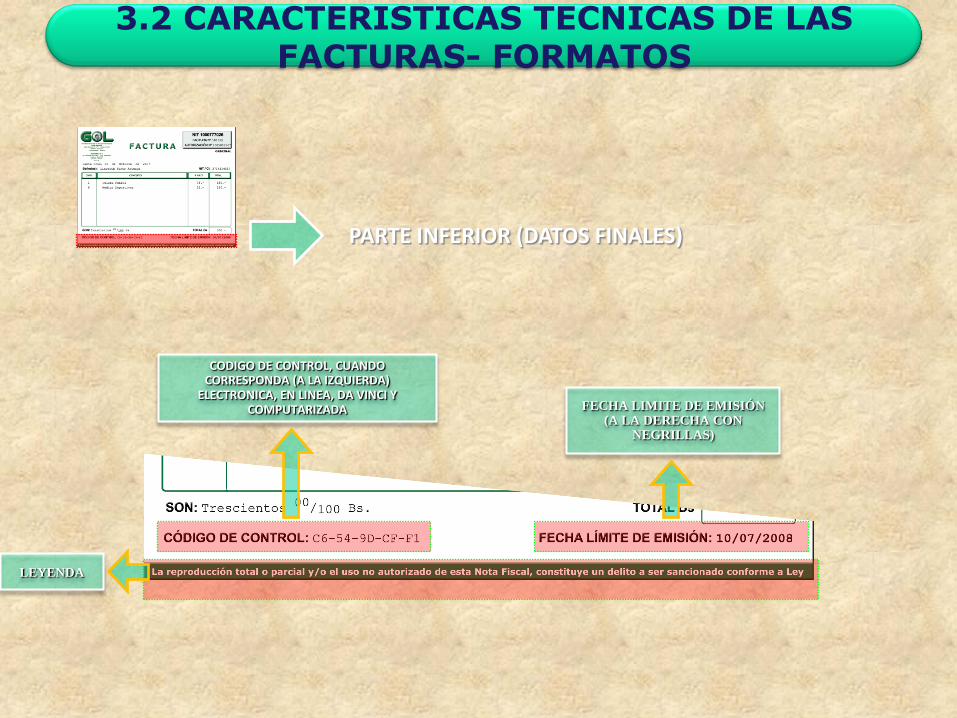

PARTE INFERIOR (DATOS FINALES)

CODIGO DE CONTROL, CUANDO CORRESPONDA (A LA IZQUIERDA)

ELECTRONICA, EN LINEA, DA VINCI Y COMPUTARIZADA

LEYENDA

FECHA LIMITE DE EMISIÓN (A LA DERECHA CON

NEGRILLAS)

3.2 CARACTERISTICAS TECNICAS DE LAS FACTURAS- FORMATOS

4. LLENADO DEL FORMULARIO 110

• EL SERVICIO DE IMPUESTOS NACIONALES REALIZAROPERATIVOS DE CONTROL PARA VER EL RC-IVA-AGENTES DERETENCION, PARA VERIFICAR LAS FACTURAS PRESENTADAS PORLOS DEPENDIENTES.

5.-OPERATIVOS DE CONTROL

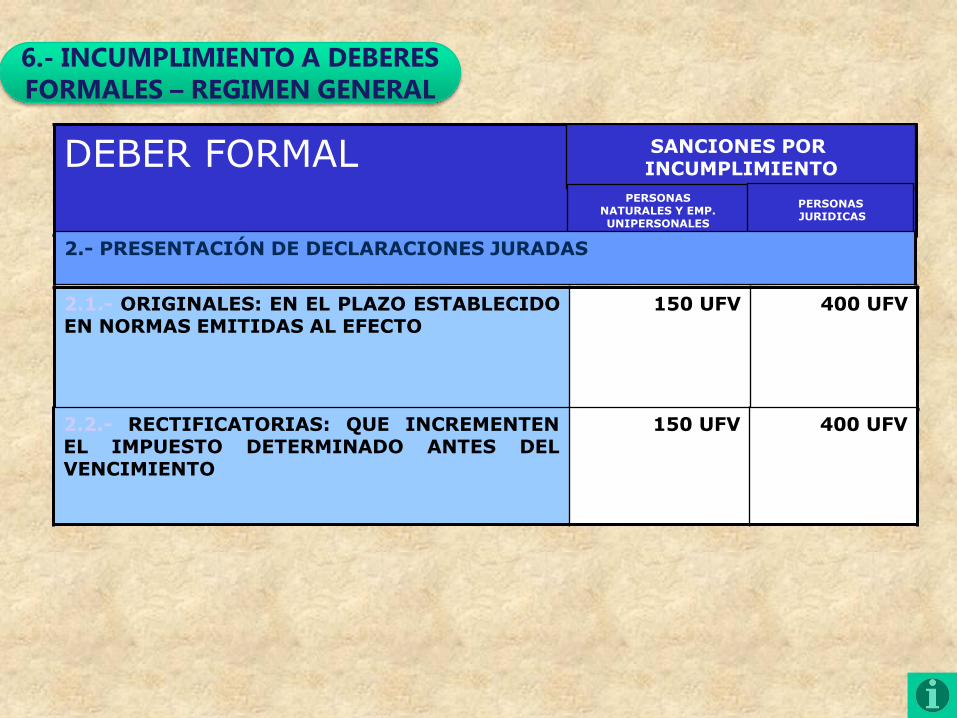

2.1.- ORIGINALES: EN EL PLAZO ESTABLECIDOEN NORMAS EMITIDAS AL EFECTO

150 UFV 400 UFV

2.2.- RECTIFICATORIAS: QUE INCREMENTENEL IMPUESTO DETERMINADO ANTES DELVENCIMIENTO

150 UFV 400 UFV

DEBER FORMAL SANCIONES POR INCUMPLIMIENTO

PERSONASNATURALES Y EMP. UNIPERSONALES

PERSONASJURIDICAS

2.- PRESENTACIÓN DE DECLARACIONES JURADAS

6.- INCUMPLIMIENTO A DEBERES

FORMALES – REGIMEN GENERAL

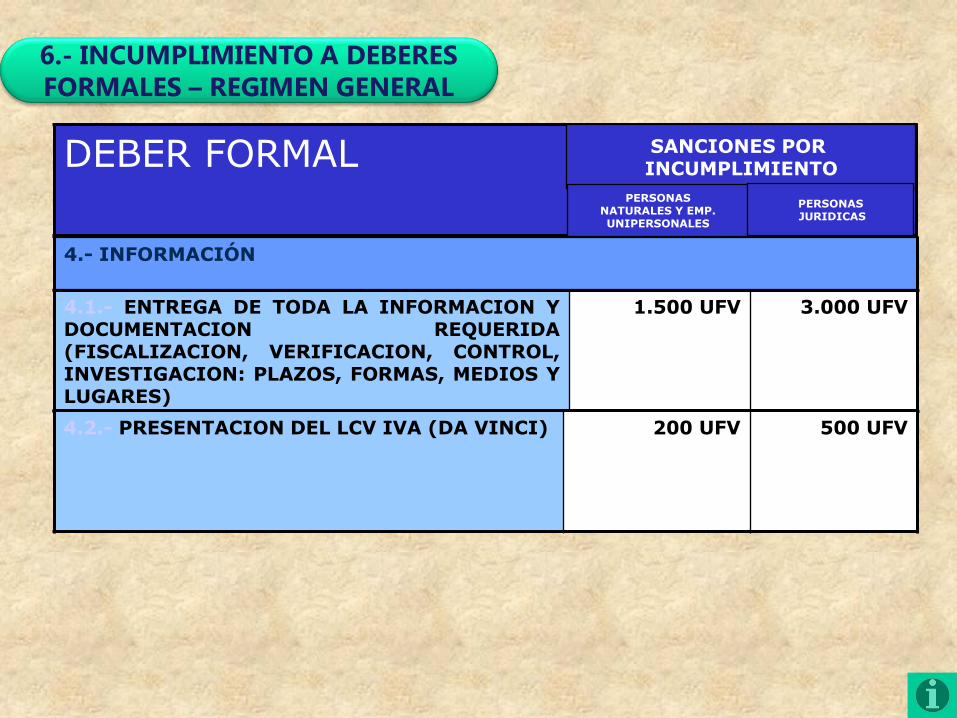

4.1.- ENTREGA DE TODA LA INFORMACION YDOCUMENTACION REQUERIDA(FISCALIZACION, VERIFICACION, CONTROL,INVESTIGACION: PLAZOS, FORMAS, MEDIOS YLUGARES)

1.500 UFV 3.000 UFV

4.2.- PRESENTACION DEL LCV IVA (DA VINCI) 200 UFV 500 UFV

DEBER FORMAL SANCIONES POR INCUMPLIMIENTO

PERSONASNATURALES Y EMP. UNIPERSONALES

PERSONASJURIDICAS

4.- INFORMACIÓN

6.- INCUMPLIMIENTO A DEBERES

FORMALES – REGIMEN GENERAL

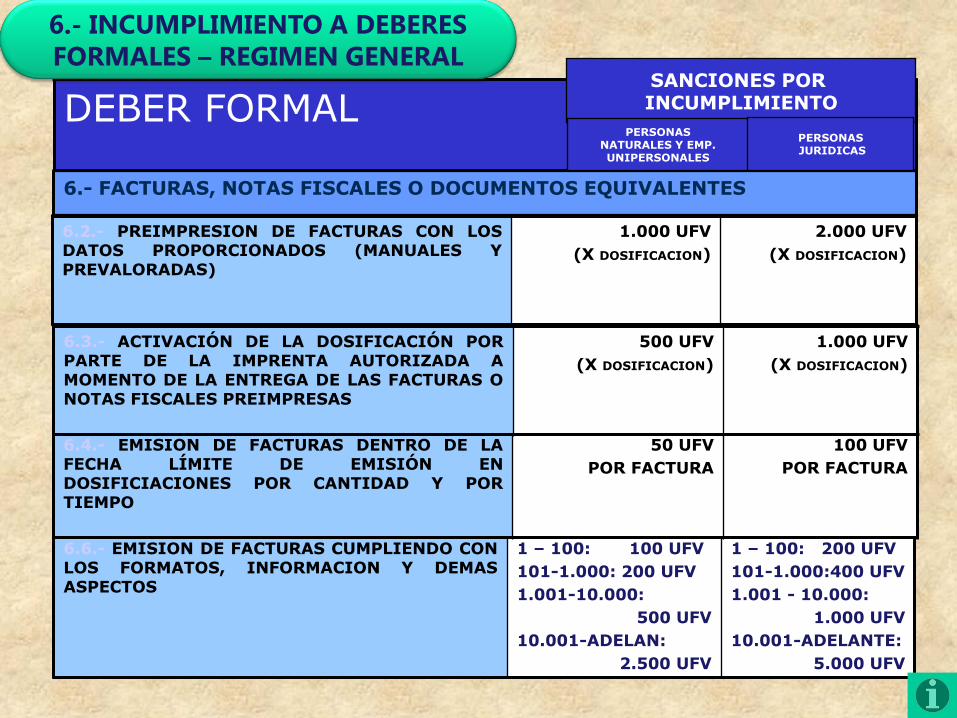

6.6.- EMISION DE FACTURAS CUMPLIENDO CONLOS FORMATOS, INFORMACION Y DEMASASPECTOS

1 – 100: 100 UFV

101-1.000: 200 UFV

1.001-10.000:

500 UFV

10.001-ADELAN:

2.500 UFV

1 – 100: 200 UFV

101-1.000:400 UFV

1.001 - 10.000:

1.000 UFV

10.001-ADELANTE:

5.000 UFV

6.2.- PREIMPRESION DE FACTURAS CON LOSDATOS PROPORCIONADOS (MANUALES YPREVALORADAS)

1.000 UFV

(X DOSIFICACION)

2.000 UFV

(X DOSIFICACION)

6.4.- EMISION DE FACTURAS DENTRO DE LAFECHA LÍMITE DE EMISIÓN ENDOSIFICIACIONES POR CANTIDAD Y PORTIEMPO

50 UFV

POR FACTURA

100 UFV

POR FACTURA

6.3.- ACTIVACIÓN DE LA DOSIFICACIÓN PORPARTE DE LA IMPRENTA AUTORIZADA AMOMENTO DE LA ENTREGA DE LAS FACTURAS ONOTAS FISCALES PREIMPRESAS

500 UFV

(X DOSIFICACION)

1.000 UFV

(X DOSIFICACION)

DEBER FORMALSANCIONES POR INCUMPLIMIENTO

PERSONASNATURALES Y EMP. UNIPERSONALES

PERSONASJURIDICAS

6.- FACTURAS, NOTAS FISCALES O DOCUMENTOS EQUIVALENTES

6.- INCUMPLIMIENTO A DEBERES

FORMALES – REGIMEN GENERAL