trabajo de costos.docx

TRANSCRIPT

INTRODUCCION.

En el presente trabajo se encuentra todo lo relacionado al funcionamiento de la empresa ¨confecciones Paola¨. Sobre cómo se inició, como ha ido creciendo en el mercado, en que beneficia a la economía del país, como puede satisfacer las necesidades y deseos de los clientes que materiales se utilizan para la elaboración de los vestidos, como fue nuestra introducción en el mercado, nuestra misión y visión sobre la empresa.

También se encuentran las estrategia de compra y venta que utilizamos en nuestra empresa y como hacemos para que nuestra empresa crezca y crezca.

La empresa ¨confecciones Paola¨ es una empresa de alto prestigio que tiene un año de funcionar dentro del mercado, se encuentran también planillas de sueldos, ISSS, AFP, de nuestros trabajadores que mes a mes puntualmente se pagan, los contratos de nuestros trabajadores y por último las conclusiones y recomendaciones que damos para que nuestra empresa se mantenga en su auge y no pierda.

OBJETIVOS.

OBJETIVO GENERAL.

Ser una empresa muy reconocida por su buen trabajo y lograr que nuestros clientes queden muy satisfechos con ello.

OBJETIVOS ESPECIFICOS.

Satisfacer las necesidades y deseos de nuestros clientes. Dar un buen servicio y los mejores precios a nuestros clientes. Tener unas excelentes estrategias de venta y lograr así vender el producto.

JUSTIFICACION.Este proyecto se elaboró porque es muy importante conocer todo acerca de una empresa, porque quiero saber más para cuando me enfrente a tener mi propio negocio.Es muy importante para todas las personas conocer sobre cómo funciona una empresa y porque siempre he pensado poner una empresa de confecciones y así sabré a que voy a enfrentarme cuando lo instale.Las estrategias de venta que pondré, cuanto necesitare de material para hacer la ropa, cuanta mano de obra necesitare y con cuanto capital puedo iniciar mi negocio por eso es muy importante para mi haber hecho este proyecto y darlo a conocer a mis compañeros de clase.

MISION.Ser una empresa reconocida y de alto prestigio que ofrece a nuestros clientes buen servicio, precios accesibles y mucha satisfacción.

VISION.Ser una empresa reconocida tanto a nivel nacional como internacional y asi lograr muchas ventas.

Historia de la empresa.¨confecciones Paola¨ inicio hace un año con una asociación de familiares fuimos 5 personas las que pusimos dinero para iniciar esta empresa inició vendiendo poco con solo $2,000 en efectivo, alquilando un local por $200 al mes y con 5 empleados expertos en confección. Vendiendo vestidos para niñas, así fue creciendo hasta ahora que contamos con nueve empleados y con diferentes líneas ya sea para niñas, jóvenes y adultas.La empresa ha alcanzado prestigio por su grado de calidez, hoy contamos con muchas clientas satisfechas con nuestro trabajo, se han unido más socios para invertir en nuestra empresa y contamos con más capital.Somos felices confeccionando y regalando alegría a muchas personas satisfechas con nuestro trabajo.

1. En la empresa ¨confecciones Paola¨ se realizan las siguientes operaciones.

$7000 en efectivo, $5000 en mobiliario y equipo, $2000 en banco, $1000 en documentos por pagar, mercadería valorada en $4000.

2. se compra mercadería valorada en $300 al contado.

3. se vende mercadería por $450 al contado cuyo costo es del 15%.

4. se compra mercadería por $350 al crédito extendiendo una letra del 5%, a 70 días plazo.

5. la compra que se hizo origino gastos de $40 que se pagaron en efectivo.

6. se devuelve mercadería por $ 40 cuyo costo fue del 15%.

7. se vende $ 700 de mercadería al contado con un costo del 10%.

9. la empresa tiene gastos valorados en $3000 que corresponde a los gastos de administración y de $ 4000 que corresponde a los gastos de venta todos fueron valorados en efectivo y se consideran sueldos y comisiones.

Balance inicial empresa ¨confecciones Paola¨.

Activo pasivoDisponible. $9000 Exig. A corto plazo. $1000Caja. $7000 Doc. Por pagar. $1000Banco. $2000Realizable.$4000 Capital. $17000Almacén. $4000Fijo. $5000Mob. Y equipo.$5000Total activo. $18000

Total pasivo y cap. $18000

¨confecciones Paola¨.

Libro diario

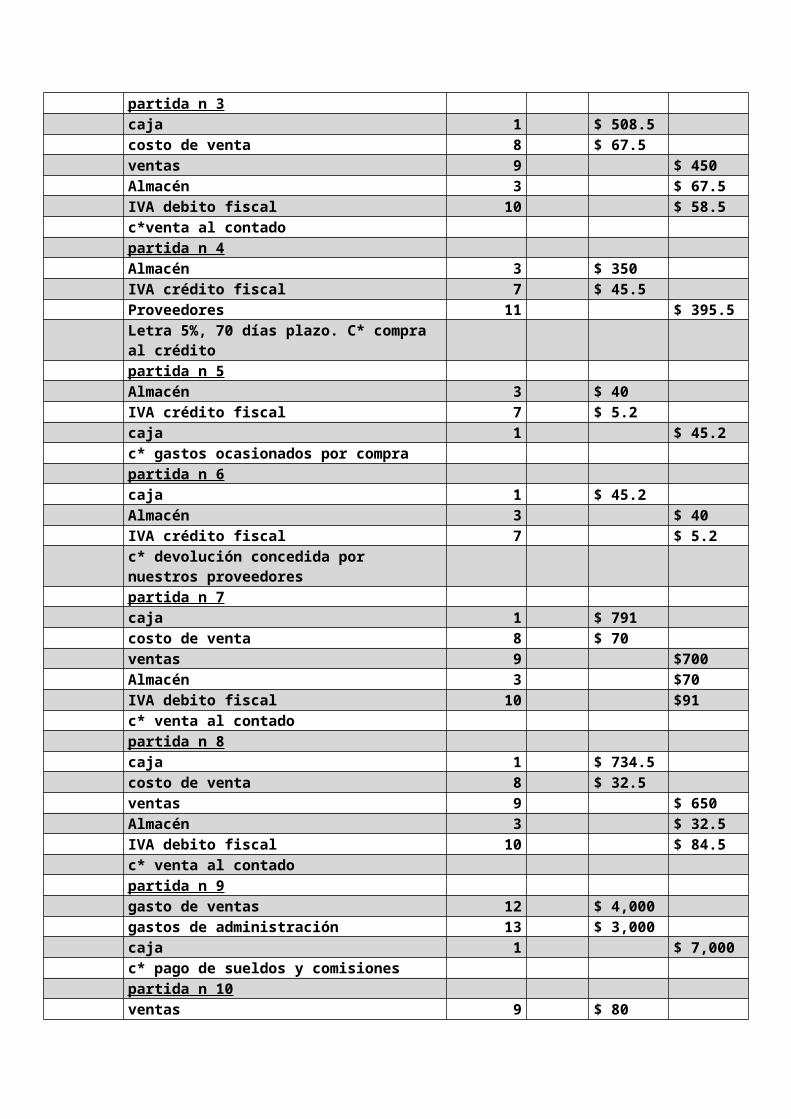

fecha Concepto f.m. Parcial debe haberpartida n 1 1 $ 7000caja 2 $ 2000Banco 3 $ 4000Almacén 4 $ 5000Mob y equipo 5 $ 1000Doc. Por pagar 6 $ 17000Capitalc.partida de apertura de ¨confecciones Paola¨partida n 2Almacén 3 $ 300IVA crédito fiscal 7 $ 39caja 1 $ 339c* compra al contadopartida n 3caja 1 $ 508.5costo de venta 8 $ 67.5ventas 9 $ 450Almacén 3 $ 67.5IVA debito fiscal 10 $ 58.5c*venta al contadopartida n 4Almacén 3 $ 350IVA crédito fiscal 7 $ 45.5Proveedores 11 $ 395.5Letra 5%, 70 días plazo. C* compra al créditopartida n 5Almacén 3 $ 40IVA crédito fiscal 7 $ 5.2caja 1 $ 45.2c* gastos ocasionados por comprapartida n 6caja 1 $ 45.2Almacén 3 $ 40IVA crédito fiscal 7 $ 5.2c* devolución concedida por nuestros proveedorespartida n 7caja 1 $ 791costo de venta 8 $ 70ventas 9 $700Almacén 3 $70IVA debito fiscal 10 $91c* venta al contado

partida n 8caja 1 $ 734.5costo de venta 8 $ 32.5ventas 9 $ 650Almacén 3 $ 32.5IVA debito fiscal 10 $ 84.5c* venta al contadopartida n 9gasto de ventas 12 $ 4,000gastos de administración 13 $ 3,000caja 1 $ 7,000c* pago de sueldos y comisionespartida n 10ventas 9 $ 80IVA debito fiscal 10 $ 10.4caja 1 $ 90.4c* rebaja concedida a nuestros clientespartida n 11IVA debito fiscal 10 $ 84.5IVA crédito fiscal 7 $ 84.4C* liquidación del IVATOTAL $ 28,203.8 $ 28, 203.8

MAYORIZACION.

2. banco

1. caja $ 2,000

1. $7000 2. $339

3. $508.5 5. $45.2 3. Almacén

6. $45.2 9. $7000 1.4000 3. 67.5

7. $791 10. $90.4 2. $300 6. $40

8. $734.5 4. $350 7. $70

$9079.2 $7474.6 5. $40 8.32.5

$ 1604.6 4690 210

$4,480

4. Mob. Y equipo 5. Doc. Por pagar

1. $5000 1. $1000

6. capital 7.iva crédito fiscal

$ 17,000 2. $39 6. $5.2

4. $45.5

5. $5.2 11. $84.5

$89.7 $89.7

7. costo de ventas 9.ventas

3. $67.5 10. $80 3. $450

7. $70. 7. $700

8. $32.5 8. $650

10. IVA debito fiscal 11. Proveedores

10. $10.4 3. $58.5 4. 395.5

11. $84.5 7. $91

8. $84.5

$94.9 $ 234

$ 139.1

13. gastos de administración

9. $3000

12. gastos de ventas

9. $4000

Balance de comprobación “confecciones Paola”.

n° Concepto saldosdeudor acreedor

1 Caja $1,6042 Banco $2,0003 Almacén $4,4804 Mob. Y equipo $5,0005 Doc. Por pagar $1,0006 Capital $17,0007 costo de ventas $1708 Ventas $1,7209 IVA debito fiscal $139.10

10 Proveedores $395.5011 gasto de ventas $4,000

12gasto de administración $3,000TOTAL $20,254.60 $20,254.60

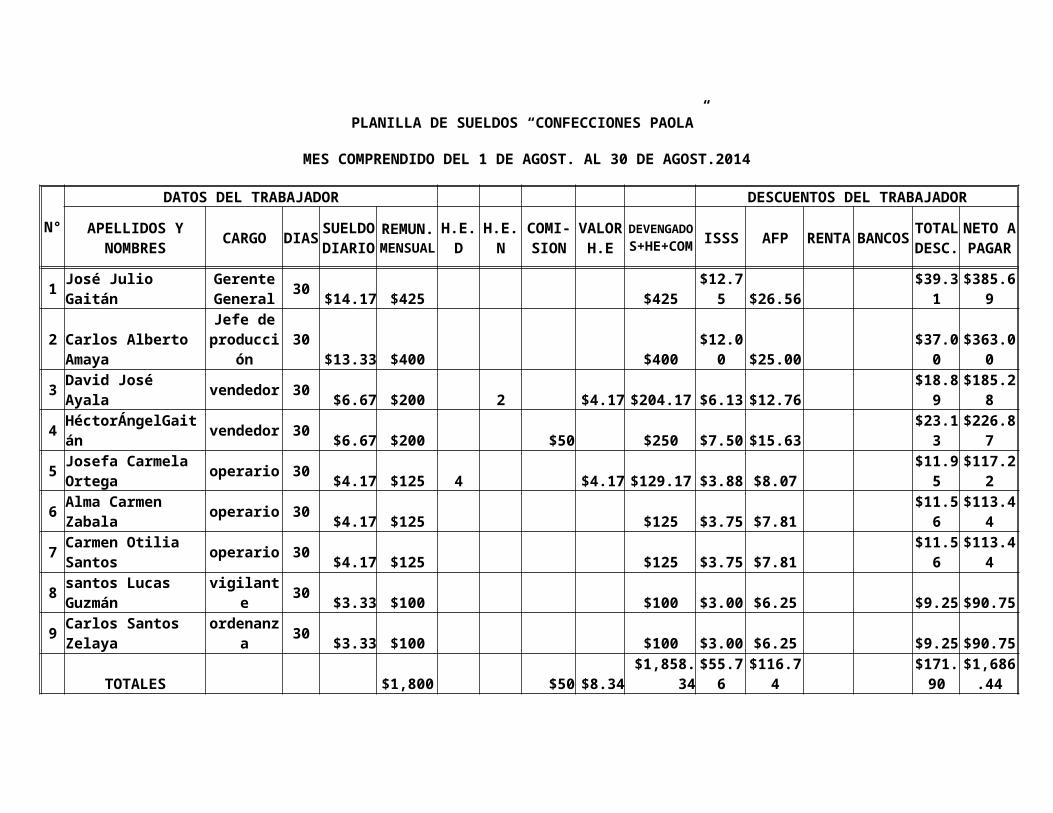

PLANILLA DE SUELDOS “CONFECCIONES PAOLA”

MES COMPRENDIDO DEL 1 DE AGOST. AL 30 DE AGOST.2014

N°

DATOS DEL TRABAJADOR DESCUENTOS DEL TRABAJADOR

APELLIDOS Y NOMBRES

CARGO DIASSUELD

O DIARIO

REMUN. MENSUA

LH.E.D H.E.N

COMI-SION

VALOR

H.E

DEVENGADO

S+HE+COM

ISSS AFPRENT

ABANCO

S

TOTAL

DESC.

NETO A PAGAR

1José Julio Gaitán

Gerente General

30$14.17 $425 $425 $12.75 $26.56 $39.31 $385.69

2 Carlos Alberto Amaya

Jefe de producción

30

$13.33 $400 $400 $12.00 $25.00 $37.00 $363.003 David José Ayala vendedor 30 $6.67 $200 2 $4.17 $204.17 $6.13 $12.76 $18.89 $185.284 HéctorÁngelGaitán vendedor 30 $6.67 $200 $50 $250 $7.50 $15.63 $23.13 $226.87

5Josefa Carmela Ortega

operario 30$4.17 $125 4 $4.17 $129.17 $3.88 $8.07 $11.95 $117.22

6 Alma Carmen Zabala operario 30 $4.17 $125 $125 $3.75 $7.81 $11.56 $113.447 Carmen Otilia Santos operario 30 $4.17 $125 $125 $3.75 $7.81 $11.56 $113.448 santos Lucas Guzmán vigilante 30 $3.33 $100 $100 $3.00 $6.25 $9.25 $90.759 Carlos Santos Zelaya ordenanza 30 $3.33 $100 $100 $3.00 $6.25 $9.25 $90.75

TOTALES $1,800 $50 $8.34 $1,858.34 $55.76 $116.74$171.9

0$1,686.4

4

ORGANIGRAMA DE LA EMPRESA “CONFECCIONES PAOLA”.

GERENTE GENERAL.

JEFE DE PRODUCCION

VENDEDORES

OPERARIOS

VIGILANCIA

ORDENANZA

INSCRIPCIÓN DE TRABAJADORES AL ISSS.

Los trabajadores deberán ser inscritos en el plazo de diez días a partir de la fecha de ingreso a la empresa (Art. 7 del Reglamento para la aplicación al Régimen del I.S.S.S.)

Para la inscripción de Trabajador se cuenta con dos sistemas de atención:

Que el trabajador visite las Oficinas de Aseguramiento a realizar su trámite. A través de nota de Empresa.

REQUISITOS PARA INSCRIPCIÓN DEL TRABAJADOR:

Aviso de Inscripción del Trabajador (Firmado y sellado por el patrono) Documento de Identidad (D.U.I. Si es extranjero Pasaporte o Carné de Residente y para los menores de edad

Carné de Minoridad. N.I.T. (si lo posee). Una fotografía reciente tamaño cédula.

INSCRIPCIÓN DE ESPOSA Certificación de partida de nacimiento Documentos de identidad personal de ambos: DUI, msi son menores de edad, carné de minoridad; si son

extranjeros, pasaporte o carné de residente Una fotografía tamaño cédula reciente del beneficiario(a) Tarjeta de afiliación del afiliado.

Inscripción de hijos

Tarjeta de Afiliación. Partida de Nacimiento del menor. Documento de identidad del cotizante que lo va inscribir (DUI, para los extranjeros Carné de Residente o

Pasaporte, y para los centroamericanos carné de identificación de su país). Fotografía reciente tamaño cedula si el niño(a) es mayor de 2 años

Si es cambio cobertura por vencimiento de tarjeta del niño(a) solo deberá presentar fotografía reciente tamaño cedula y tarjeta anterior (si la tiene).

Si es cambio de derecho de un afiliado a otro omitir partida de nacimiento de los requisitos anteriores, y deberá presentar tarjeta de niño(a) quien lo tenía inscrito (si la tiene).

DOCUMENTOS PARA INSCRIBIRSE EN EL AFP.

Copia de Documento de Identidad - Salvadoreños: DUI - Menores de edad: Carnet de Minoridad - Extranjeros: Pasaporte o Carnet de Residente.

Copia de carnet de Afiliación al ISSS(Obligación para Salvadoreños con relación laboral de dependencia).

Copia de carnet de Afiliación al INPEP(Obligación para Salvadoreños que lo poseen y que tienen relación laboral de dependencia)

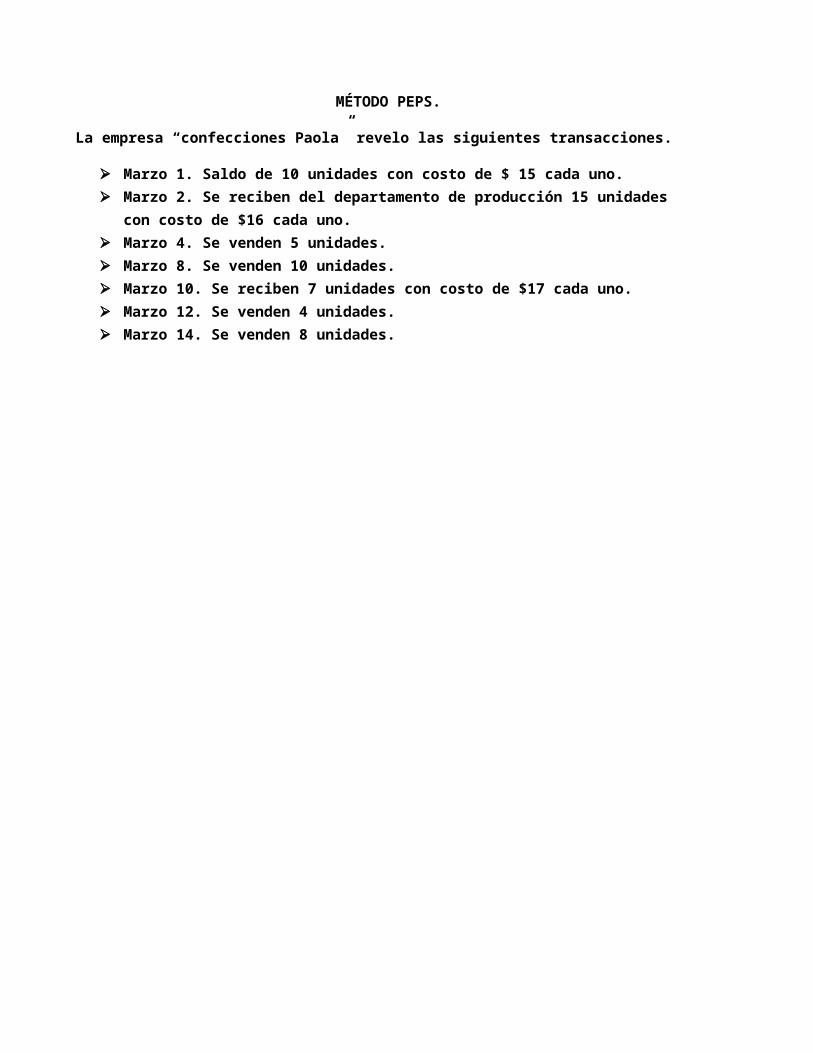

MÉTODO PEPS.

La empresa “confecciones Paola” revelo las siguientes transacciones.

Marzo 1. Saldo de 10 unidades con costo de $ 15 cada uno. Marzo 2. Se reciben del departamento de producción 15 unidades con costo de $16 cada uno. Marzo 4. Se venden 5 unidades. Marzo 8. Se venden 10 unidades. Marzo 10. Se reciben 7 unidades con costo de $17 cada uno. Marzo 12. Se venden 4 unidades. Marzo 14. Se venden 8 unidades.

ARTICULO

PRODUCTO

"Vestidos"

LOCALIZADO EN

Método PEPS Almacén nº 4Fecha Recibido Vendido saldo

Unidad costo Total unidad costo Total Unidad costo total01/03/2014 10 $15 $150.0002/03/2014 15 $16 $240.00 10 $15 $150.00

15 $16.00 $240.0004/03/2014 5 $15 $75.00 5 15 $75

15 $16 $240.0008/03/2014 5 $15 $75 10 $16 $160.00

5 $16 $8010/03/2014 7 $17 $119.00 10 $16 $160.00

7 $17 $119.0012/03/2014 4 $16 $64 6 $16 $96.00

7 $17 $119.0014/03/2014 6 $16 $96.00 5 $17 $85.00

2 $17 $34.00TOTALES 22 $359 27 $424 5 $85.00

ETAPAS DEL CICLO DE VIDA DEL PRODUCTO.

INTRODUCCION CRECIMIENTO

INTRODUCCION. En esta etapa las estrategias que utilice son la publicidad por radio y televisión, el precio un poco alto, y hojas volantes para que conocieran el producto.CRECIMIENTO. Aquí baje un poco la publicidad, también el precio bajo, aumentaron las ventas, promociones y rebajas a los clientes, y utilizo las ventas por gancho.

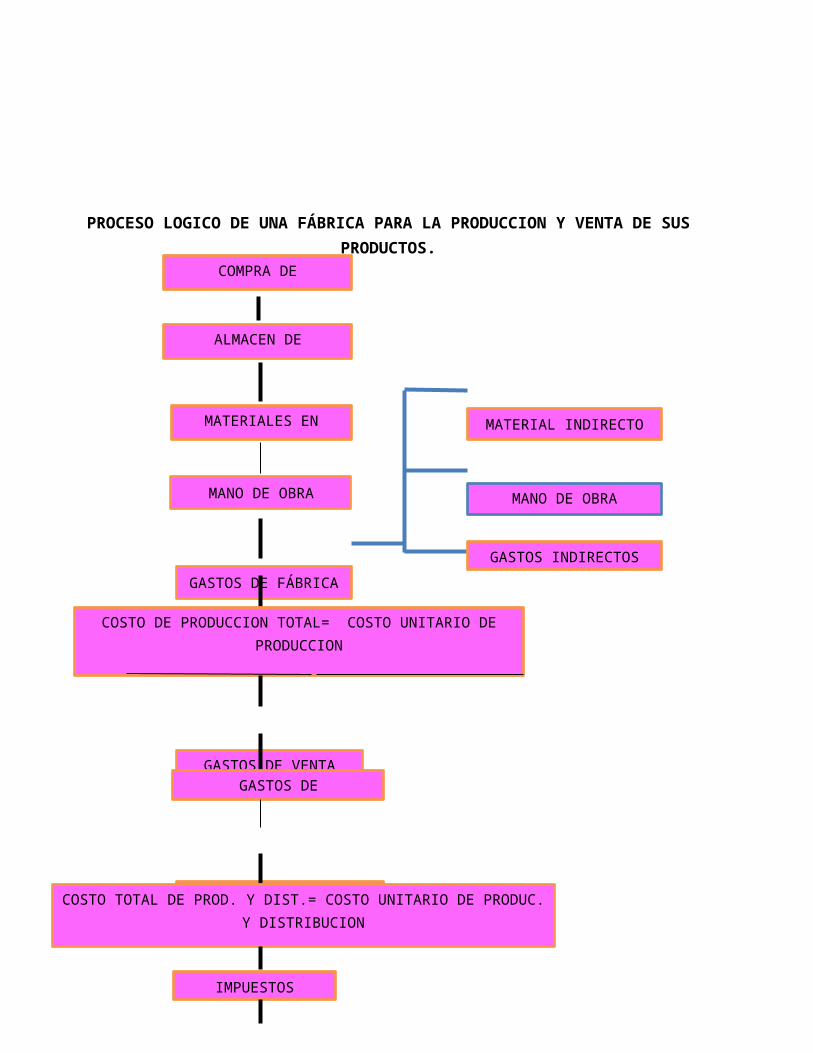

PROCESO LOGICO DE UNA FÁBRICA PARA LA PRODUCCION Y VENTA DE SUS PRODUCTOS.

COMPRA DE MATERIALES

PARA UN PEDIDO DE 10 VESTIDOS TALLA 16.

COMPRA DE MATERIALES.

ALMACEN DE MATERIALES

MATERIALES EN PROCESO

MANO DE OBRA

GASTOS DE FÁBRICA

MATERIAL INDIRECTO

MANO DE OBRA INDIRECTA

COSTO DE PRODUCCION TOTAL= COSTO UNITARIO DE PRODUCCION

PRODUCCION TOTAL

GASTOS DE VENTA

GASTOS DE ADMINISTRACION

GASTOS FINANCIEROS

COSTO TOTAL DE PROD. Y DIST.= COSTO UNITARIO DE PRODUC. Y DISTRIBUCION

PRODUCCION TOTAL

IMPUESTOS

MARGEN DE UTILIDAD

PRECIO DE VENTA

12 Yardas de tela = $120.00

10 zíperes = $2.00

Adornos = $15.00

Agujas = $1.00

10 botones = $1.00

3 conos de hilo = $15.00

$154.00

ALMACEN DE MATERIALES.

2 Yardas de tela = $20.00

1 cono de hilo = $5.00

Total almacén $ 25.00

MANO DE OBRA.

3 PERSONAS QUE HACEN LA ROPA $125 CADA UNA

$350

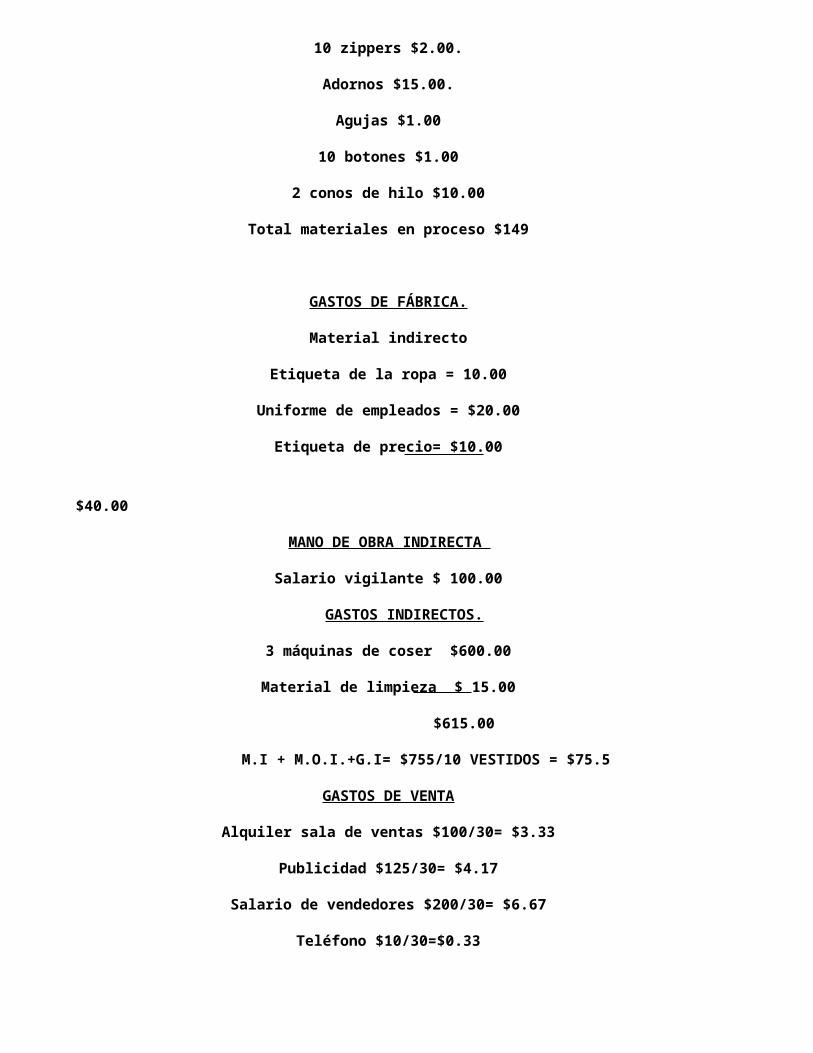

MATERIALES EN PROCESO.

12 Yardas De tela $120.

10 zippers $2.00.

Adornos $15.00.

Agujas $1.00

10 botones $1.00

2 conos de hilo $10.00

Total materiales en proceso $149

GASTOS DE FÁBRICA.

Material indirecto

Etiqueta de la ropa = 10.00

Uniforme de empleados = $20.00

Etiqueta de precio= $10.00

$40.00

MANO DE OBRA INDIRECTA

Salario vigilante $ 100.00

GASTOS INDIRECTOS.

3 máquinas de coser $600.00

Material de limpieza $ 15.00

$615.00

M.I + M.O.I.+G.I= $755/10 VESTIDOS = $75.5

GASTOS DE VENTA

Alquiler sala de ventas $100/30= $3.33

Publicidad $125/30= $4.17

Salario de vendedores $200/30= $6.67

Teléfono $10/30=$0.33

Internet $12/30=$0.40

Total = 14.90

GASTOS DE ADMINISTRACION.

Salario ordenanza $100/30= $3.33

IMPUESTOS.

Gastos de venta $7.00

14.90+3.33= $18.23

P.V. =25-18.23= 6.77 MARGEN DE UTILIDAD

DIRECCION GENERAL DE ESTADISTICAS Y CENSOS.DEPARTAMENTO DE RECEPCION Y SOLVENCIAS.

ACTIVIDADES ECONOMICAS.INDUSTRIA. AGROPECUARIO.

COMERCIO. SERVICIOS DE CAFÉ.

SERVICIO. INGENIOS AZUCAREROS.

CONSTRUCCION EMPRESAS NUEVAS.

TRANSPORTE. EMPRESAS INACTIVAS.

NOMBRE DEL PROPIETARIO O RAZON SOCIAL. GLENDA PAOLA MEJIA SEGOVIA.

FECHA DE ENTREGA. 12-03-2013.

TOTAL A PAGAR. Establecimiento.

Sucursales.

TOTAL…………

X

$40

$40

Factura de consumidor final.

Notas de crédito.

Confecciones Paola

Departamento de Usulután. El salvador. Centro América

Teléfono 22485484. Fax 2323-2323

Cliente. Ana Carmen López fecha de emisión. 20-04-2014

Ruc nº. 201032413 Guía de remisión del remitente. 002-505

cantidad descripción Precio unitario Valor de venta2 unidades Vestidos juvenil $25.00 $ 50.00 Total a pagar $50.00

Cancelado

Adquirente o usuario

Es aquel documento comercial emitido por el vendedor en el cual se detallan conceptos por los que un

comprador dispone de crédito a su favor en su cuenta comercial. Es un documento registrable y siempre

genera un saldo positivo para el cliente.

Casos en los que se emite

Errores de facturación: Se facturó un importe superior y luego se lo corrige con NC.

Aplicación de bonificaciones y/o descuentos

Devoluciones

Casos de roturas de mercadería.

FunciónUna nota de crédito es básicamente una factura negativa y se utiliza para rectificar errores en cuestiones de facturación cuando ya una factura de venta o recibo se emitió. Si alguien pagó por un artículo o servicio que no han recibido o que no era el adecuado, una nota de crédito reconoce los elementos o servicios adeudados de la persona u organización ya pagados.

Notas de debito.

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o

debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota.

Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la

facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento

del saldo de una cuenta.

Función de la Nota de Débito

Es el documento que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado

en su cuenta una determinada suma o valor, por el concepto que la misma indica. Este documento

incrementa la deuda, ya sea por un error en la facturación, interés por pago fuera de término, etc.

Notas de abono.

Cuando un importe de una factura de cliente tiene un valor negativo, la factura se clasifica como nota de abono. Cuando se imprime el documento, tiene el título Nota de abono.Cuando se crea una nota de abono para abonar un importe facturado anteriormente, se debe seleccionar primero el importe facturado para la asignación de abono. A continuación, se debe crear una nota de abono mediante el mismo procedimiento usado para crear una factura de cliente corriente. Esto es, debe seleccionar las transacciones que se han registrado anteriormente en una factura de cliente y, a continuación, crear y registrar una propuesta de nota de abono.

Se pueden incluir transacciones seleccionadas para la asignación de abono, transacciones de crédito y transacciones registradas en la misma factura o nota de abono. A continuación, el documento se clasifica como una factura o una nota de abono, en función de si el importe total es positivo o negativo.

NOTAS DE REMISIÓN.

La Nota de Remisión es aquel documento que se utiliza casi excluyentemente a instancias de un contexto mercantil para acreditar o dejar constancia de la entrega de un pedido. El mismo para que tenga efecto y validez deberá ser sí o sí firmado por el receptor de la mercancía hecho que dará constancia que la mercadería ha sido recibida correctamente y de acuerdo a las condiciones convenidas.

UNIDAD DE ADMINISTRACION TRIBUTARIA MUNICIPAL.

F-UATM-11 TELEFONO 26284700 TELEFAX 26284712

CONSTANCIA SOLVENCIA MUNICIPAL Nº 000087.

La infrascrita encargada de cuentas corrientes y cobro, HACE CONSTAR que

La empresa ¨confecciones Paola¨ con DUI Nº 0001020-2 NIT Nº 0768542, ubicada en cantón tierra blanca de esta ciudad.

Se encuentra solvente del pago de tasas y activos que posee en nuestro municipio.

Y para los tramites que estime convenientes se extiende la presente, a los 20 días del mes de

Marzo del año dos mil 13 .

La presente CONSTANCIA- SOLVENCIA MUNICIPAL, tiene validez hasta el día 13 del mes de marzo del año dos mil 15 .

NOTA. Cualquier alteración anula la presente constancia- solvencia municipal.

Ada Carmen Delgado

Nombre y firmaEncargada de cuentas corrientes y cobro sello

José Horacio pineda

Nombre y firmaTesorero

Sello

Presentación de documentos ministerio de trabajo.

Nomina de trabajadores.

1- Nombre José julio Gaitán

Cargo. Jefe de producción.

Salario mensual. $425

Dirección de residencia. Cantón tierra blanca.

2- Nombre. Carlos Alberto Amaya Guzmán.

Cargo. Gerente general

Salario mensual. $400

Dirección de residencia. Cantón tierra blanca.

3- Nombre. David José Ayala Mendoza.

Cargo. Vendedor

Salario mensual. $200

Dirección de residencia. Cantón tierra blanca.

4- Nombre. Héctor Ángel Gaitán santos

Cargo. Vendedor

Salario mensual. $200

Dirección de residencia. Cantón tierra blanca

5- Nombre. Josefa Carmela ortega ortega.

Cargo. Operario

Salario mensual. $125

Dirección de residencia. Cantón tierra blanca

6- Nombre. Alma Carmen Zabala Ortiz

Cargo. Operario

Salario mensual. $125

Dirección de residencia. Cantón tierra blanca.

7- Nombre. Carmen Otilia santos Mejía

Cargo. Operaria

Salario mensual. $125

Dirección de residencia. Cantón tierra blanca.

8- Nombre. Santos Lucas Guzmán Arévalo

Cargo. Vigilante

Salario mensual. $100

Dirección de residencia. Cantón tierra blanca.

9- Nombre. Carlos santos Zelaya Jaime

Cargo. Ordenanza.

Salario mensual. $100

Dirección de residencia. Cantón tierra blanca

NIT DE LA EMPRESA CONFECCIONES PAOLA.

MINISTERIO DE HACIENDA

DIRECCION GENERAL DE IMPUESTOS INTERNOS

TARJETA DE IDENTIFICACION TIBUTARIA

Código de trabajo.

MINISTERIO DE HACIENDA

DIRECCION GENERAL DE IMPUESTOS INTERNOS

TARJETA DE IDENTIFICACION TIBUTARIA

0022-234532-012-2

Art 17. Habla de los contratos individuales de trabajo,

Art 167-168 habla de las horas extra diurnas y extra nocturnas

Art 177-183. Vacaciones remuneradas

Art 196-199 aguinaldos,

Código tributario.

Código tributario.

Art 11 habla de los tributos.

Art 30 habla de los sujetos pasivos.

Art 39 habla de las obligaciones de los contribuyentes

Art 70 habla como se hará el pago.

Código de comercio,

Art 2 habla sobre quiénes son los comerciantes.

Leyes

Afp.

Art 5 habla que toda persona debe elegir a que aseguradora quiere pertenecer.

Art 14 habla de las cosas que no forman parte para calcular Afp.

Art 108 habla de lo que deben tener los hijos para pertenecer a la Afp.

INSTITUTO NACIONAL CANTON TIERRA BLANCA

DOCENTE. Ana Margarita Márquez

ASIGNATURA. Practica III

ALUMNA. Glenda Paola Mejía Segovia.

N DE LISTA. 28

TRABAJO. Realización de la empresa ¨CONFECCIONES PAOLA¨.

GRADO. 3º año técnico vocacional.

SECCION. ¨A¨.

AÑO LECTIVO. 2014

Empresa

Confecciones Paola

Conclusiones.

He llegado a la conclusión que es muy importante conocer sobre el funcionamiento de una empresa.

Se concluyo que si todo se lleva en orden la empresa tendrá mucho éxito.

Se concluyo que las empresas llevan su funcionamiento ordenadamente paso a paso.

Recomendaciones.

Se recomienda a todos los estudiantes interesarse sobre este proyecto.

Se recomienda seguir paso a paso el funcionamiento de la empresa para cuando pongamos nuestro propio negocio.

OBJETIVOS DE EL TRABAJO.

OBJETIVO GENERAL.

Conocer paso a paso como es el funcionamiento de una empresa.

OBJETIVOS ESPESCIFICOS

Indagar sobre las estrategias de venta que se pueden utilizar en una empresa.

Elaborar muy bien mi proyecto para que sea comprensible.

Conocer mucho más sobre el funcionamiento de una empresa.

Dar a conocer el proyecto a mis compañeros de clase.

ESTRATEGIAS DE COMPRA.

Comprar al por mayor para que así la mercadería salga a un precio más bajo.

Comprar suficiente mercadería cuando ha bajado el precio y así se ahorra un poco de dinero.

ESTRATEGIAS DE VENTA.

Hacer mucha publicidad en radio y televisión para que así el producto lo conozcan todas las personas.

No tener el precio muy alto en los vestidos.

Hacer descuentos y rebajas a los clientes cuando compren 2 vestidos o más.