televisiÓn€¦ · televisión digital terrestre —oportunidad pa-ra una mayor competencia e...

TRANSCRIPT

TELEVISIÓN

M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6

TELEVISIÓN

EL SECTOR AUDIOVISUAL ESPAÑOL HA VIVI-DO, en 2005, probablemente una de las eta-pas más convulsas, contradictorias y, a la vez,cruciales en su historia, que va a cumplir me-dio siglo en 2006. Ha sido un año de ampliasy profundas reformas legislativas, todavía in-acabadas, que pueden transformar por com-pleto el mercado. Por eso se podría hablarmás bien de refundación. Este proceso, queha resultado como era de esperar muy polé-mico y que de forma paralela ha sido y estásiendo también muy debatido, ha puesto enmarcha nuevas oportunidades y actividadesque deberán dar sus verdaderos frutos en lospróximos años.

La nueva etapa del, hoy por hoy, princi-pal instrumento de todos aquellos que ope-ran en el sistema de medios ha llegado mar-cada no sólo por los ya aludidos grandescambios legislativos, sino también por otrosde orientación económica y tecnológica. Es-to se debe, en gran medida, a que el nuevoGobierno socialista salido de las eleccionesgenerales de 2004 decidió acelerar la pues-ta al día de un sector que pedía a gritos unaurgente reforma en varios frentes.

En el área política y legislativa, se haaprobado la ley que facilita la transición a latelevisión digital terrestre —oportunidad pa-ra una mayor competencia e innovación— yse han enviado al Parlamento los proyectosde Ley General del Audiovisual, Ley de Radioy Televisión de Titularidad Estatal —previoinforme al Gobierno de una comisión de ex-pertos o “consejo de sabios”— y Ley del Con-sejo Estatal de los medios audiovisuales.

En el área económica, se ha completa-do uno de los mejores años para las cuentas

de resultados de las cadenas privadas de te-levisión en abierto y se abren perspectivaspara la ampliación de la competencia, con elpermiso para que Canal + pueda transmitiren abierto bajo el nombre comercial de Cua-tro y la creación de nuevos canales de ámbi-to nacional privados o de ámbito autonómi-co y local, tanto privados como públicos.

En el área tecnológica, se han adoptadomedidas tendentes sobre todo a hacer efec-tiva la transición a la televisión digital, cuyosintentos anteriores habían sido un fracaso.Para ello, se ha aprobado el Plan Técnico Na-cional de la Televisión Digital Terrestre, adelan-tando el cese de las emisiones de la televi-sión analógica al 2010. En paralelo, se dota alas cadenas de una mayor capacidad de ocu-pación de ondas para emitir y difundir, y selas incentiva para que comiencen a crearcontenidos para la nueva televisión. En estedesarrollo, se ha implicado también estre-chamente la industria (sector fabricante decomponentes y equipos receptores y de te-lecomunicaciones).

La apuesta tecnológica (el Plan Digital)llega también obligada por la propia evolu-ción de las aplicaciones digitales y supone,en opinión de los expertos, una revoluciónmucho más importante que la que en su díase produjo con el paso del blanco y negro al co-lor. Nos conduce a la convergencia, que ya esun hecho tecnológico incontestable y que seestá instalando, aunque no con la velocidadprevista, en los mercados y en el consumidor(por ejemplo, la incipiente televisión a travésde los móviles).

Dado que el audiovisual es esencial-mente una materia social y cultural, pese a

su condición inevitable de mercancía, no hafaltado tampoco la preocupación por loscontenidos y en especial por la degradaciónprogresiva que se estaba produciendo confenómenos como el de la televisión basura.Esta preocupación se ha hecho explícita deforma operativa en el acuerdo de autorregu-

lación de contenidos televisivos e infanciasuscrito por las cadenas nacionales públicasy privadas bajo los auspicios del Gobierno.

En las líneas que siguen, básicamentese pretende dejar constancia y analizar preci-samente los hechos y los procesos funda-mentales ya apuntados, partiendo de losprincipales indicadores y cifras del audiovi-sual, que tendrán que referirse al 2004 y alos datos disponibles de 2005. También sehace una referencia necesaria a las tenden-

La refundación del sector audiovisual

J o s é F e r n á n d e z B e au m o n tProfesor de la Universidad Carlos III de Madrid

Era necesario acelerar la puesta al día de un sectorque demandaba de formainsistente una urgentereforma en varios frentes.

cias en las que figuren no sólo los problemasy los retos, sino también las oportunidades.

Están en juego magnitudes económicaso de mercado que cada vez son más eleva-das, y sobre todo el control o dominio, que-rámoslo o no, de una herramienta de poderpolítico y, a la postre, un servicio esencial alindividuo y a la sociedad que, aunque ya no es-té de moda tal calificativo desde el punto devista jurídico, continúa siendo esencial des-de la perspectiva de los derechos conexos ala necesidad humana de comunicación.

Indicadores generales

España sigue siendo un país de un alto con-sumo de televisión. Así lo demuestran las

magnitudes generales relacionadas con las in-fraestructuras, el uso, el consumo, el negocio…del sector, correspondientes al ejercicio 2004 y,de forma provisional, algunas de las de 2005.

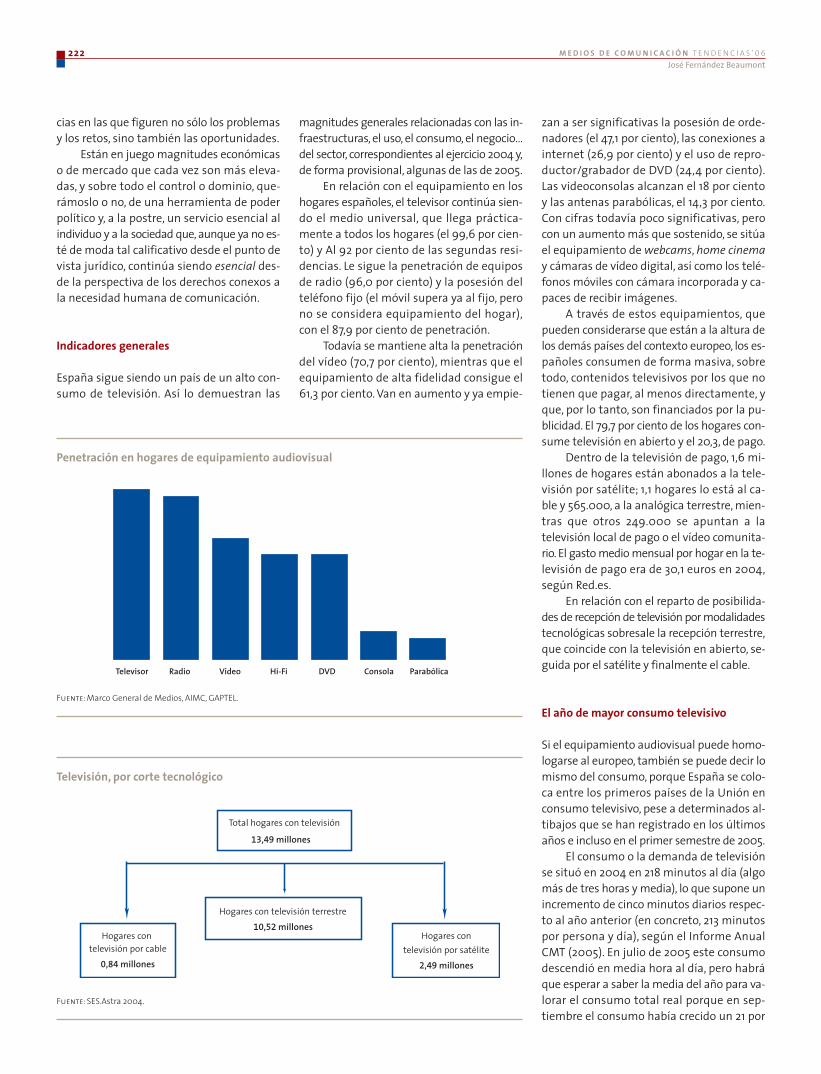

En relación con el equipamiento en loshogares españoles, el televisor continúa sien-do el medio universal, que llega práctica-mente a todos los hogares (el 99,6 por cien-to) y Al 92 por ciento de las segundas resi-dencias. Le sigue la penetración de equiposde radio (96,0 por ciento) y la posesión delteléfono fijo (el móvil supera ya al fijo, perono se considera equipamiento del hogar),con el 87,9 por ciento de penetración.

Todavía se mantiene alta la penetracióndel vídeo (70,7 por ciento), mientras que elequipamiento de alta fidelidad consigue el61,3 por ciento. Van en aumento y ya empie-

zan a ser significativas la posesión de orde-nadores (el 47,1 por ciento), las conexiones ainternet (26,9 por ciento) y el uso de repro-ductor/grabador de DVD (24,4 por ciento).Las videoconsolas alcanzan el 18 por cientoy las antenas parabólicas, el 14,3 por ciento.Con cifras todavía poco significativas, perocon un aumento más que sostenido, se sitúael equipamiento de webcams, home cinemay cámaras de vídeo digital, así como los telé-fonos móviles con cámara incorporada y ca-paces de recibir imágenes.

A través de estos equipamientos, quepueden considerarse que están a la altura delos demás países del contexto europeo, los es-pañoles consumen de forma masiva, sobretodo, contenidos televisivos por los que notienen que pagar, al menos directamente, yque, por lo tanto, son financiados por la pu-blicidad. El 79,7 por ciento de los hogares con-sume televisión en abierto y el 20,3, de pago.

Dentro de la televisión de pago, 1,6 mi-llones de hogares están abonados a la tele-visión por satélite; 1,1 hogares lo está al ca-ble y 565.000, a la analógica terrestre, mien-tras que otros 249.000 se apuntan a latelevisión local de pago o el vídeo comunita-rio. El gasto medio mensual por hogar en la te-levisión de pago era de 30,1 euros en 2004,según Red.es.

En relación con el reparto de posibilida-des de recepción de televisión por modalidadestecnológicas sobresale la recepción terrestre,que coincide con la televisión en abierto, se-guida por el satélite y finalmente el cable.

El año de mayor consumo televisivo

Si el equipamiento audiovisual puede homo-logarse al europeo, también se puede decir lomismo del consumo, porque España se colo-ca entre los primeros países de la Unión enconsumo televisivo, pese a determinados al-tibajos que se han registrado en los últimosaños e incluso en el primer semestre de 2005.

El consumo o la demanda de televisiónse situó en 2004 en 218 minutos al día (algomás de tres horas y media), lo que supone unincremento de cinco minutos diarios respec-to al año anterior (en concreto, 213 minutospor persona y día), según el Informe AnualCMT (2005). En julio de 2005 este consumodescendió en media hora al día, pero habráque esperar a saber la media del año para va-lorar el consumo total real porque en sep-tiembre el consumo había crecido un 21 por

Ô 222 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

Televisión, por corte tecnológico

Fuente: SES.Astra 2004.

Total hogares con televisión

13,49 millones

Hogares con televisión por cable

0,84 millones

Hogares con televisión terrestre10,52 millones

Hogares contelevisión por satélite

2,49 millones

Penetración en hogares de equipamiento audiovisual

Fuente:Marco General de Medios, AIMC, GAPTEL.

Televisor Radio Vídeo Hi-Fi DVD Consola Parabólica

ciento respecto al mes de agosto. Las perso-nas mayores de 65 años pasan ante el televi-sor una media de cinco horas al día. Los niñostodavía consumen más televisión, superan eltiempo de horas que dedican a clase en el co-legio.

Nunca se había llegado a una audienciade esta magnitud. De tal manera que cadaespañol habría permanecido 55 días al añodelante de la pantalla. Se ha superado, denuevo, la tímida huida de la televisión quese había registrado en los últimos años, qui-zá por cansancio ante la saturación publici-taria, quizá aburridos de la telebasura.

El aumento del consumo podría expli-carse por la fragmentación de las audienciasy de una pretensión de recibir de forma indi-vidualizada los mensajes televisivos. Pero elhecho estadístico es que, en 2004, los espa-ñoles vieron cinco minutos más de televisiónal día y consumieron en total 54.217 millonesde horas de televisión. No obstante, los últi-mos datos provisionales de 2005 señalannuevamente un retroceso de varios minutosal día en el consumo.

Estos datos, con las variables introduci-das por una audiencia un tanto díscola, nohacen sino confirmar las posibilidades delmercado televisivo español, uno de los máspotentes de Europa, ya que por encima tansólo aparecen Alemania, Rusia, Italia, Francia

y Reino Unido. Turquía y Polonia se sitúan ala par que España y los demás países estánpor debajo.

Repartido por las diferentes ofertas, es-te consumo, traducido en cuota de audiencia,se ha distribuido de la siguiente forma: TVElogra un resultado del 28,2 por ciento (TVE1,21,4 por ciento, y La 2, 6,8), más de la cuartaparte de toda la televisión consumida en elaño; le sigue Telecinco, con un 22,15 por cien-to; Antena 3, con un 20,8; autonómicas, conun 17,4; otras, con 9,7, y C+, con 1,8 por ciento.La televisión pública de ámbito nacional con-tinúa siendo fuerte, pero se han disparado lasalarmas, debido a que TVE1 (con ese 21 porciento) ha perdido por primera vez en la histo-ria el liderazgo de audiencia a favor de Tele-cinco y de Antena 3.

Desde el punto de vista del mercado, es-tas variaciones tienen graves consecuencias,porque cada punto de audiencia que pierdeuna cadena (en este caso TVE1) significa unasensible disminución de la contratación pu-blicitaria y la consiguiente disminución derecursos económicos.

Cifras de mercado

La facturación del mercado audiovisual, en2004, ha crecido un 2,7 por ciento. Según elúltimo informe de la Comisión del Mercado delas Telecomunicaciones (CMT, 2005), los ser-vicios audiovisuales (incluida la radio) factu-raron, en 2004, 6.025,67 millones de euros,contando las subvenciones (4.532,39 millo-nes sin subvenciones). De esta cifra, 4.382 mi-llones correspondieron a ingresos publicita-rios. Por este concepto, TVE alcanzó 728,98millones, seguida de Antena 3, con unos in-gresos por publicidad de 659,52 millones, yTelecinco, con 643,03 millones.

La televisión en abierto ha continuadosiendo el principal mercado por ingresos, al-canzando un 55,2 por ciento del total (cuatropuntos más que el año anterior), mientrasque la televisión de pago llega al 37,4 porciento (cuatro puntos menos que el año an-terior). Los ingresos de las televisiones de pa-go pasaron de 1.835 millones a 1.692 millo-

nes de euros. En los ingresos de las televisio-nes en abierto, la publicidad sigue siendo laprincipal fuente, mientras que, en las de pa-go, lo constituyen las cuotas mensuales. Elmercado de la televisión de pago alcanzó 3,2millones de abonados, de los que el 65 porciento correspondió a Sogecable.

Gustos televisivos de los españoles: fútboly series

Los españoles ven aparentemente mucha te-levisión, pero ¿cuáles son sus preferencias? Losdeportes (especialmente el fútbol) y las series,además de los espacios de misceláneas y losinformativos, son el alimento televisivo máscomún. El cine va quedando relegado, porque,curiosamente, cada vez se soportan menos lasinterrupciones publicitarias dentro de las pe-lículas.

La lista de los 50 programas más vistosen 2004 está encabezada, en consecuencia,por acontecimientos deportivos (Eurocopay Copa del Rey, que ocupan precisamente enTVE1 los cuatro primeros programas másvistos). En quinto lugar, aparece una emisiónde la serie española Aquí no hay quien viva(Antena 3 TV) y, en sexto lugar, Los Serrano(Telecinco).

Las series de ficción siguen conectando,por lo tanto, con el telespectador. Hasta ochoaparecen en la clasificación, cuatro de ellas,entre los once primeros puestos (Aquí no hayquien viva, Los Serrano, Cuéntame cómo pa-só, Ana y los 7). Baja la audiencia tradicional delFestival de Eurovisión y del formato lanzadopor Gran Hermano y otras formas evolucio-nadas de los llamados “teleencierros” prota-gonizados por famosos.

Producción audiovisual

Por lo que afecta a la producción, resulta sig-nificativa la facturación, que superó en 2004los 1.760 millones de euros, lo que represen-ta un aumento del 9 por ciento con respec-to a 2003, según estimaciones de la Federa-ción de Asociaciones de Productores Audio-visuales Españoles (FAPAE). Se confirma, deesta manera, el despegue de este subsector,que en el periodo 1999-2003 registró un cre-cimiento del negocio del 42 por ciento.

La industria de la producción se concen-tra en Madrid y Barcelona. Por comunidadesautónomas, Cataluña es la que más apoya la

T E L E V I S I Ó N 223 ÔLa refundación del sector audiovisual Ô

Minutos diarios de televisión consumidos en España. (Evolución 1993-2004)

Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004Minutos 210 211 214 209 210 213 210 208 211 213 218

Nunca se había llegado a unaaudiencia de tal magnitud.Cada español permanece 55días de media al año delantede la pantalla del televisor.

producción con incentivos económicos (el 42por ciento del total aportado por las autono-mías), seguida de Galicia y el País Vasco (un17 y 13 por ciento, respectivamente). En la Co-munidad de Madrid, donde se supera la mitadde la facturación nacional (53 por ciento), losincentivos apenas representan el 3 por cien-to del total del apoyo financiero de las auto-nomías en España.

Según la FAPAE, el producto audiovisualespañol ha duplicado sus ventas en los últi-mos cinco años, hasta alcanzar los 93,5 mi-llones en 2004, un 14,5 por ciento más queel año anterior. Dentro de dichas exporta-ciones, las de contenido cinematográfico,que en 2004 han representado un 70 porciento del total, cobran mayor importancia,frente al 30 por ciento que supone el conte-nido para televisión.

Un sector como el de la producción au-diovisual, que tradicionalmente había sidomuy opaco, comienza a ofrecer una ciertatransparencia. No en vano va a cobrar unmayor significado como productor de conte-nidos en la nueva etapa audiovisual.

Datos básicos de la publicidad

La publicidad en televisión también siguecreciendo. Para las cadenas, significa la ma-yor parte de sus ingresos. Hasta el punto deque un directivo de una de las cadenas ge-neralistas privadas españolas dijo que susclientes, en realidad, son los anunciantes.

Si 2003 fue muy positivo, 2004 resultótodavía mejor y 2005 va a superar a los an-teriores. Tras el declive preocupante en 2002(la contratación bajó hasta un 2,5 por cien-to), parece consolidado el ciclo expansivo. En2003, la inversión publicitaria en televisióncreció poco más del 6 por ciento, pero, en2004, aumentó un 15,5 por ciento.

La televisión en su conjunto sigue aca-parando prácticamente la mitad de todas lasinversiones publicitarias del sistema de losmedios convencionales (prensa, radio, televi-sión exterior, internet, cine), según Infoadex.

Las últimas cifras no hacen sino confir-mar el crecimiento. La inversión, en el primersemestre de 2005, fue un 14,7 por ciento su-perior a la del mismo periodo del año ante-rior, pasando de 1.347,4 millones de euros en2004 a los 1.545,6 millones de 2005. Las te-levisiones nacionales incrementaron su in-versión publicitaria en el 16 por ciento, has-ta llegar a los 1.344,3 millones de euros.

Telecinco fue líder en facturación en elprimer semestre de 2005, con 498,5 millonesfrente a los 400,7 millones del mismo perio-do del año anterior, lo que representa un au-mento del 24,4 por ciento.También se sitúa enprimer lugar en cuanto a cuota de mercado,al pasar del 29,7 por ciento al 32,3 por ciento.

Antena 3 TV ocupa la segunda posición,con un incremento del 24,3 por ciento en elperiodo de enero a junio de 2004, alcanzan-do una cifra de inversión publicitaria de 439,1millones y una participación de mercado del28,4 por ciento, con una pérdida de dos pun-tos. Su inversión alcanza los 383,7 millones,que, frente a los 384,6 millones registradosun año antes hacen disminuir su cuota demercado del 28,5 por ciento al 24,8 por cien-to. Canal + facturó un 15 por ciento más, pasan-do de 20 a 23 millones de euros, con lo quemantiene su cuota de mercado en el 1,5 porciento.

La abundancia de contratación publicita-ria presenta una cara negativa: el rechazo delconsumidor y la pérdida de eficacia de la co-municación comercial. Las televisiones espa-ñolas difundieron, en 2004, más de dos mi-llones de anuncios (2.143.727), siendo Ante-na 3 y Telecinco líderes absolutos tanto en laemisión de la publicidad pagada como en lasautopromociones. Las inserciones comercia-les ocuparon 12.338 horas (un crecimiento deun 4 por ciento respecto al año anterior), se-gún Media Planning.

Precisamente, debido a esta avalanchade anuncios, el público vio diariamente ape-nas 86 de los 5.857 mensajes comerciales di-fundidos por el conjunto de las televisiones.

Cada telespectador tan sólo consumió 29minutos de los 218 minutos totales de expo-sición diaria ante el televisor. Es decir, sólo un13 por ciento de ese tiempo lo dedicó a veranuncios.

Mercado. Las entrañas del negocio

El audiovisual es un mercado en alza, peroconviene destacar, de entrada, que las cifrasde rentabilidad son muy desiguales. Mientrasque el sector público ha seguido acumulandodeudas —hasta superar los 7.000 millones deeuros TVE y cerca de 2.000 las televisiones au-tonómicas—, las cadenas privadas en abiertohan conseguido cifras récord de beneficios en2004 y 2005, tras los ajustes realizados en2003 y debido al empuje de los ingresos porpublicidad. El mercado de la televisión de pa-go ha sido irregular y ha acusado cierta ralen-tización.

La huida de los recursos desde la televisiónde pago hacia la que se difunde en abierto,que resulta a todas luces llamativa, puedeobedecer a varios motivos. Uno de ellos tie-ne que ver, sin duda, con el aumento del con-sumo de la televisión en abierto, lo que ha su-puesto un menor interés del telespectadorpor la televisión de pago, en manos de unaúnica plataforma de Satélite (Sogecable/Di-gital +) y de las compañías de cable, que, pe-se a su crecimiento, no consiguen despegarde manera significativa en los servicios de te-levisión. Sogecable ha vuelto a sufrir pérdidade clientes, seguramente motivada por la in-tegración de los procedentes de Canal + y porlas consecuencias del proceso de integraciónde la extinguida Vía Digital.

En cuanto a los protagonistas de la in-dustria audiovisual, prestaban servicios au-diovisuales directos 95 operadores, tres me-nos que el año anterior. Los más importan-tes continúan teniendo como socios dereferencia a grandes grupos multimedia decomunicación: Prisa, Telefónica y Vivendi, enSogecable; Planeta y Bertelsmann, en Ante-na 3; y Mediaset (Berlusconi) y Vocento, enTelecinco, por citar a los más significativos.

Estos datos, a los que deben añadirseotros referidos a los mercados conexos delaudiovisual, menos transparentes desde elpunto de vista económico, como son la pro-ducción, los derechos de emisión y retrans-misión de películas y acontecimientos depor-tivos, canales de pago, producción y distribu-

Ô 224 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

La televisión sigue acaparando la mitad de todaslas inversiones publicitariasdel sistema de mediosconvencionales.

ción de los canales temáticos y los serviciosmayoristas de transporte y difusión de la se-ñal audiovisual, indican que, desde el puntode vista de las cifras, el sector audiovisual seencuentra cada vez más apuntalado.

Por otra parte, desde la perspectiva delfuncionamiento de grupos de comunicacióny desde la concentración de cuota de merca-do, podríamos señalar que el mercado tele-visivo español no corre de momento un gra-ve peligro. Según un informe de la Universi-dad de Navarra hecho para el ParlamentoEuropeo, es el tercero menos concentrado deEuropa. Sólo Francia y Grecia tienen una si-tuación más favorable que España, con másvariedad de ofertas y menos riesgo de faltade pluralismo sobre el terreno.

Sin embargo, en sus más recientes apre-ciaciones, la CMT advierte de que, en el seg-mento de la difusión, existe un alto grado deconcentración (un 0,6 por ciento en el índi-ce de Herfindhal), con escasa presencia deoperadores. Esta deficiencia podría ser corre-gida cuando entren en funcionamiento losnuevos operadores y programas previstos enel nuevo paquete legislativo.

La aparición, aunque con cuentagotas,de nuevas ofertas televisivas en los tres últimosaños y la progresiva pérdida de influencia delos canales públicos habrían dificultado elcrecimiento de la concentración. Los mismosexpertos que han elaborado este informe di-cen que los índices de concentración tiendena decrecer todavía más ante la perspectiva deampliación del número de difusores.

El mercado de la televisión en abierto

Cuando se cumplen 50 años del comienzo delas emisiones de televisión en España y sehan superado los 15 años del nacimiento de latelevisión privada, puede decirse que el mer-cado de la televisión en abierto, el que utilizabásicamente las ondas hercianas comotransporte y difusión de la señal, es el mayo-ritario y está maduro. Sobre este mercado, sesustentará, con toda seguridad, el paso a latelevisión digital terrestre (TDT).

En este mismo segmento, existe un sec-tor público potente, tanto por la captaciónde recursos financieros por la vía de la publi-cidad y por las subvenciones y las autoriza-ciones de endeudamiento y por la obtenciónde elevadas cuotas de audiencia. Si se aprue-ba finalmente la ley de medios públicos, enlos términos previstos inicialmente la televi-

sión pública de ámbito nacional seguirámanteniendo una gran fortaleza.

En relación con el mercado de la televi-sión en abierto, se pueden destacar al me-nos tres aspectos: presencia todavía muy sig-nificativa del sector público, que asume unafinanciación mixta (subvenciones y publici-dad) y que cada vez está más endeudado; di-fusión básicamente mediante ondas hercia-nas; alta penetración en los hogares y orien-tación financiera por la cotización en Bolsade las empresas que comercializan la televi-sión en abierto (Antena 3 y Telecinco; Soge-cable, de Canal +, también cotiza en Bolsa) yque han obtenido resultados económicos ré-cord en 2004 y 2005 (provisional).

Beneficios de las privadas

En 2004, las televisiones en abierto, en espe-cial las privadas, obtuvieron unos resultadoseconómicos más que razonables, tras aplicaruna serie de ajustes económicos y financie-ros para sanear sus ejercicios. Aumentaronsus ingresos totales en un 11 por ciento, su-perando los 2.500 millones de euros, y movi-dos especialmente por los ingresos publici-tarios, que aumentaron más del 15 por cien-to, como ya se ha dicho.

Si tenemos en cuenta la otra fuente de fi-nanciación de los operadores de televisiónen abierto, es decir, las subvenciones (auto-rizaciones de endeudamiento, emisión deobligaciones, ampliación de capital), ésta víaha representado el 56 por ciento del total delos ingresos de las televisiones públicas. El

grupo RTVE es el ente público que dependeen mayor medida de la financiación comer-cial en comparación con el resto de entida-des. En la línea contraria, el canal público au-tonómico Radio Televisión de Canarias seríael que menor financiación comercial utilizaen su gestión.

Hasta ahora, las televisiones públicas yprivadas compiten por la conquista del usua-rio y sus ingresos son proporcionales al éxi-to en la captación de audiencia más que porlos ingresos percibidos y por el éxito económi-co. Lo que sucede es que ambas cosas suelenir unidas, al menos en el sector privado. Elnuevo reparto de la audiencia y el corrimien-to que se ha producido desde los usuarios deTVE y en menor medida desde las autonómi-cas hacia las privadas ha sido un factor bási-co para que Antena 3 y Telecinco hayan bati-do récords de beneficios.

Antena 3, que alcanzó 105 millones deeuros de beneficios en 2004, ha tenido todavíamejores perspectivas para el ejercicio de 2005.En el primer semestre de este año había ob-tenido un 83 por ciento más de beneficios gra-cias a la publicidad. Además, mantenía su au-diencia media por encima del 20 por ciento.Los últimos datos facilitados por esta cadenaen octubre de 2005 señalaban que había du-plicado su beneficio neto hasta septiembre.

Telecinco, que ha mantenido durantemuchos meses el liderazgo prácticamentede todas las audiencias (la media, por enci-ma del 22 por ciento), ha experimentado,también, en el primer semestre de 2005, unaumento de un 60 por ciento en beneficios,que durante 2004 se cifraron en 204 millo-nes de euros. De acuerdo con las cifras faci-litadas por esta cadena a la CNMV, hasta elmes de septiembre Telecinco ganó casi lomismo que en todo 2004.

Las públicas, endeudadas

En contraste, la situación de la televisión pú-blica ha sido cada vez más preocupante no só-lo por la acumulación de la deuda —7.561 mi-llones en la nacional y 2.000 millones en lasautonómicas—, sino también por la progresi-va pérdida de audiencia, en especial en TVE. ElEstado asumirá la deuda de RTVE, según cons-ta en la memoria económica del proyecto deley de reforma de la radiodifusión estatal.Y enlos presupuestos del Estado para 2006 figu-raba que RTVE recibirá del Estado 575 millonesde euros, un tercio del presupuesto de la com-

T E L E V I S I Ó N 225 ÔLa refundación del sector audiovisual Ô

Las televisiones privadas han obtenido unos resultadoseconómicos más que razonables tras aplicardeterminados ajusteseconómicos y financieros.

pañía. A cambio, se ejecutará un plan de sa-neamiento que puede llevar a prescindir demás de 3.000 puestos de trabajo.

¿En qué medida conviene que la televi-sión estatal siga utilizando grandes recursosdel erario público? En 2004 la televisión pú-blica —RTVE y las autonómicas— costaroncerca de cien euros de media a cada español.

La herencia envenenada, al menos des-de el punto de vista económico, que recibióla directora del Ente Público RTVE, CarmenCaffarel, no ha podido ser resuelta satisfac-toriamente y se ha agravado por la pérdidade audiencia. En la redefinición concreta delmodelo de financiación del Ente que se pre-para al amparo de la nueva ley que salga delParlamento, tendrá también mucho que de-cir la Sociedad Estatal de Participaciones In-dustriales (SEPI), entidad asignada al Minis-terio de Economía que desde hace dos añosse ha responsabilizado de la financiación yla gestión de RTVE. Este organismo ha pre-parado un plan de saneamiento que podríaacarrear prescindir de varios miles de pues-tos de trabajo.

La situación de las televisiones autonó-micas es menos crítica en términos absolu-tos pero importante en términos relativos,con una deuda acumulada desde 2000 que su-pera los 1.400 millones de euros, según esti-maciones encubiertas, mientras que otrasestimaciones sitúan esta deuda en 2.000millones. Si se mantiene este mecanismo fi-nanciero, calcado del modelo de la televisiónpública de ámbito nacional (RTVE), al mismobalance deficitario se sumarían las nuevascadenas autonómicas que acaban de co-

menzar en Baleares, Asturias, Extremadura yAragón.

No conviene perder de vista que, enprincipio, los mecanismos de financiaciónpor los que se transfieren recursos públicosal sector público de televisión distorsionanel desarrollo de la competencia entre esasempresas y las privadas (cuya fundamentalvía de financiación es la publicitaria). Con elfin de evitar esta distorsión, en diversos pa-íses europeos, se imponen límites a la parti-cipación pública en el mercado de la publici-dad televisiva. En España, están también pre-vistas restricciones más severas en el futuro.

Centrándonos en el caso de RTVE, el ac-tual sistema de financiación conlleva que lapublicidad aporte un 50 por ciento, mientrasque el otro 50 por ciento lo recibe del dineropúblico. Según este sistema de financiación,se autoriza en las leyes de Presupuestos Ge-nerales del Estado endeudamientos anualesacumulativos.

Así las cosas, es evidente que convienecorregir cuanto antes las desviaciones y defi-nir con claridad la vía de financiación —únicao múltiple— de las televisiones públicas loque parece que se llevará acabo en el nuevomodelo de servicio público.

El mercado de la televisión de pago

El otro gran bloque del mercado de la televi-sión es el de pago. El operador que presta servi-cios hace llegar al público unos contenidos porlos que cobra directamente al consumidor unacantidad, ya sea en concepto de cuota de abo-no o en pago por visión de programas concre-tos. El instrumento tecnológico que se utilizapara ello es el acceso condicional. La comercia-

lización de estos servicios se hace a través deun empaquetamiento de contenidos.

La televisión de pago se financia tam-bién en menor medida por el alquiler o ven-ta de terminales, los ingresos por serviciosinteractivos y por otras fuentes de ingresosque comparten con la televisión en abierto(producción propia, algo de publicidad).

Durante 2004 y parte de 2005, el merca-do de la televisión de pago se ha caracteriza-do por un descenso del volumen de negociogenerado, así como por una disminución glo-bal en la cifra de clientes de estos servicios,destacando el descenso de abonados de So-gecable, y, simultáneamente, un crecimientocontinuado de los abonados a servicios de te-levisión por cable (Informe CMT).

Estas cifras ponen de manifiesto, por en-cima de todo, la tendencia ya apuntada de ladisminución del negocio de la televisión depago, aunque los datos más recientes indi-can una recuperación. Aun así, todavía esmuy significativo. Los ingresos de la televisiónde pago experimentaron, en 2004, una caídade un 8 por ciento al pasar de 1.835 millonesde euros a 1.692. De esta cifra, 1.418 millonescorrespondieron a Sogecable y 109,75 millo-nes a Ono. En tercer lugar, se situó Auna, con84,39 millones. Han descendido los abona-dos a Sogecable y han aumentado los abona-dos a los servicios de televisión por cable.

Cabe destacar en este punto la irrup-ción de Telefónica en el sector audiovisual através de la plataforma Imagenio. Telefónicacomenzó durante el ejercicio 2004, tras el co-rrespondiente periodo de prueba y utilizandopara ello diversas infraestructuras de ADSL,a prestar comercialmente sus servicios de te-levisión de pago en las ciudades de Madrid,Barcelona y Alicante. A finales de diciembre,contaba con algo más de 8.000 abonados, ytenía el objetivo de alcanzar, a finales de2005, el 30 por 100 de los hogares españolesy, en 2008, a la mitad de la población. Ima-genio tenía, en marzo de 2005, 35.000 clien-tes; en julio de este mismo año, había alcan-zado los 70.000 y, en octubre los 100.000, yestaba disponible esta tecnología en cuatromillones de domicilios.

La posibilidad de ofrecer servicios audio-visuales de pago a través de plataformas al-ternativas a la tradicional distribución porsatélite, cable o mediante ondas hercianas,en un entorno bajo el efecto directo del pro-ceso de convergencia de redes y servicios, se-guramente contribuirá a cambiar el escena-rio de este mercado en los próximos años.

Ô 226 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

Evolución de los presupuestos/gasto de RTVE (miles de euros)

Presupuesto Gasto1998 1.361.818 1.364.5831999 1.515.760 1.733.9442000 1.444.055 1.489.9412001 1.593.575 1.512.0202002 1.543.474 1.559.0582003 1.499.740 1.477.0692004 1.557.790 1.598.169 2005 1.536.5872006 1.535.790*

* Previsión.Fuente: RTVE

La acumulación de deuda y la pérdida progresiva de audiencia han añadidonuevas dificultades a Radiotelevisión Españolapara afrontar una nueva etapa de servicio público.

Se ha apuntado que los ingresos porservicios de televisión de pago experimen-taron una caída muy importante en 2004:un 8 por ciento de descenso. Las contratacio-nes por pago por visión se han concentradobásicamente en los contenidos deportivos,en especial el fútbol, alcanzando un 65 porciento del total de contrataciones en pagopor ver (PPV). Este tipo de servicios, que hanaportado prácticamente 130 millones de eu-ros, han crecido un 25 por ciento en relacióncon el año anterior.

En relación con la facturación segúntecnología de transmisión, el cable, con el 16por ciento del mercado, ha escalado posicio-nes. Este hecho es coherente con la progre-siva captación de clientes de estos operado-res. Sogecable se mantiene a la cabeza de losingresos medios por cliente, a pesar de queperdió cien mil abonados en el último año,de tal manera que el ingreso medio porcliente de servicios de televisión de pago hacontinuado siendo superior en relación consus competidores. En el ejercicio correspon-diente a 2004, tuvo pérdidas, pero en el primersemestre de 2005 había reducido los núme-ros rojos en un 90 por ciento y, en septiem-bre de 2005, logró unos beneficios de 5,7 mi-llones de euros.

Por lo que respecta al número de usua-rios, los operadores de cable han incremen-tado su presencia de forma importante, to-talizando más de 970.000 abonados, sincontar el cable local. Desde la perspectiva dela cuota de mercado, la actuación de losagentes durante el ejercicio 2004 permite di-bujar un mercado que se encontraba lidera-do por Sogecable que mantiene el 84 por100 en términos de ingresos y un 65 por 100en cuota en clientes. Ono, el segundo opera-dor, ha facturado un 6,5 por ciento del mer-cado, 15 veces menos que Sogecable, y el gru-po Auna, un 5 por ciento. La adición de am-bas cuotas obtiene un resultado deescasamente un 12 por 100. A pesar de la su-ma en el mercado de Ono y la filial de cable deAuna, parece que seguirá manteniéndoseuna gran diferencia.

El sector de cable: acontecimientosdeportivos y derechos exclusivos

Asociados a la televisión de pago, adquierenimportancia otros mercados, como el de ladifusión de películas, especialmente el de laretransmisión de acontecimientos deporti-

vos, y también el de la producción y distribu-ción de canales temáticos y el de los servi-cios técnicos para los operadores de televi-sión digital interactiva y de pago.

En algunos de estos puntos, se encuen-tran implicados los operadores de cable, yaque una parte de su negocio proviene de laexplotación por prestación de servicios detelevisión. Pero esta actividad tiene algunascaracterísticas propias. Por una parte, los ser-vicios de televisión se comercializan en paque-tes integrados (telefonía, internet y televisión)y, por otra, necesitan para subsistir tener ac-ceso al mercado de la producción cinemato-gráfica, aunque sea en segundas contratacio-nes. Se está produciendo una lenta penetra-ción de la televisión por cable frente a lamayor aceptación de la contratación de inter-net y/o servicios de voz, incluso del llamadotriple play.

En la pelea por los derechos exclusivosde cine y de deportes, que los posee básica-mente Sogecable, ha tenido que mediar laCMT ante las reclamaciones de Auna y otrosoperadores, que quieren incluir en la progra-mación de sus redes de cable los canales, es-pecialmente los dedicados al cine, que hanproporcionado el éxito a Canal + y a la plata-forma Digital +, de Sogecable.

Una de las cláusulas que impuso el Go-bierno para autorizar la fusión de CSD y VíaDigital obligaba a Sogecable a garantizar la co-mercialización a terceros de al menos un ca-nal de contenidos cinematográficos equiva-lentes a los de contenido premium y los ca-nales temáticos de cine. Una cuestión claveen este litigio, en cuya resolución intervinola CMT, ha sido algún aspecto que figura en loscontratos con las majors americanas y quedaría información clave sobre los costes re-ales que asume Sogecable con la exclusivapara confeccionar su programación.

En el transcurso de 2004, han surgidoalgunos conflictos en relación con el monopo-lio de Digital + tras la fusión de CSD y Vía Di-gital. La CMT, encargada por ley de hacer elseguimiento de las condiciones de fusión, tu-vo que intervenir para resolver mediante ar-bitraje determinados conflictos planteadospor otros operadores. Pero el mecanismo delarbitraje no ha demostrado en la práctica sermuy eficaz, al menos hasta la fecha.

En definitiva, si el mercado de la televisiónen su conjunto no ha registrado índices re-levantes de concentración, no ha sucedido lomismo en el mercado de la televisión de pa-go, ya que la integración de las dos platafor-

mas de televisión digital por satélite ha dis-parado sensiblemente el índice de concen-tración en este submercado específico.

En este escenario de condiciones im-puestas a los derechos exclusivos, podría ha-ber una oportunidad en relación con los de-rechos de retransmisión de partidos de fút-bol de equipos de la liga española de primeradivisión en las próximas renegociaciones quepuede abrir la Liga de Fútbol Profesional, comoha señalado la CMT.

Publicidad: ¿hasta cuándo el granero?

La publicidad es el maná de la televisión enabierto. Es la base de la financiación de lastelevisiones, está muy unida a la calidad delos contenidos y, a la vez, se presenta comofuente de conflictos, sobre todo entre cadenasy anunciantes. Estos problemas vienen de le-jos, porque las cadenas se muestran remisasa cumplir las cuotas de emisión de publici-dad y porque, dado que hay más demandade espacios publicitarios que oferta que pue-den hacer las cadenas, éstas imponen pre-cios y contrataciones según su estricta conve-niencia.

La legislación actual sobre publicidad entelevisión se concentra en la Ley 25/1994 queadapta la directiva Televisión sin Fronteras,que establece qué publicidad por televisión seconsidera prohibida, las normas para suidentificación y el tiempo máximo dedicadoa la publicidad (el 20 por ciento del tiempodiario de emisión es el límite del tiempo to-tal dedicado a la emisión de publicidad y a la

T E L E V I S I Ó N 227 ÔLa refundación del sector audiovisual Ô

El mercado de la televisión en su conjunto no ha registrado índicesrelevantes de concentración.Por el contrario,el panorama de la oferta se ha ensanchado.

televenta). Esta directiva se encuentra ac-tualmente en revisión.

Pese a todo, cada vez hay más cantidadde publicidad y muchos anuncios se quedanfuera del circuito de inversión por falta deoferta de espacios televisivos. Al mismotiempo, aumenta la saturación y suben losprecios. El sector audiovisual ingresó 2.677millones de euros en 2004 en concepto depublicidad, un 15,5 por ciento más que el añoanterior. La televisión es el medio con mayorvolumen de inversión.

Esta situación tiene un lado negativo. Lasaturación de anuncios en las cadenas de te-levisión produce cada vez mayor hastío en eltelespectador. Lo cual es malo para el consu-midor y es malo para el anunciante, porqueel impacto de los mensajes es mucho menor.

Según la Asociación Española de Anun-ciantes (AEA), las cuatro cadenas de ámbitonacional han emitido, en 2004, menos horasde estricta programación que hace tres años,mientras que aumentó más del 10 por cientoel tiempo dedicado al resto de emisión(spots, avances, autopromociones, televen-ta), es decir, el dedicado a la publicidad. Es-tas cadenas acumulan el 78,5 por ciento dela audiencia y el 82,6 por ciento de la inver-sión publicitaria en televisión.

Las consideraciones sobre el mercadode la publicidad no son baladíes porque setrata de la principal fuente de financiacióndel audiovisual y la situación enfrenta aquienes liberan los recursos con las cadenasque asumen esos recursos.

Conviene por ello tener en cuenta que,en 2004, ningún anunciante consiguió colo-car en televisión la campaña que él quería y,en los meses de mayo y junio, se quedaronsin poder ser invertidos más de 150 millonesde euros. Como promedio, a lo largo de 2004,se quedó sin poder ser llevadas a efecto el 20por ciento de las órdenes de inserción publi-citaria en televisión, lo que se traduce enunos 600 millones de euros. Conviene no ol-vidar en este punto que la llamada comuni-cación comercial representa el 3 por cientodel PIB de España.

Saturación

Tras estos datos, se hace explícito un excesode demanda de espacios televisivos para lapublicidad, una opulenta y, a la vez, extrañasituación que se caracteriza por la satura-ción, contraprogramación, incremento signi-

ficativo de precios e incertidumbre en la pla-nificación de las campañas.

Nunca como ahora —tendencia soste-nida en los dos últimos años y que puede to-davía alargarse algunos años más— habíahabido tanta publicidad y, por otra parte,nunca como en los tiempos que corren losanuncios habían sido tan poco eficaces y ha-bían suscitado con tanta intensidad el recha-zo de los televidentes. El 92 por ciento de losespañoles cree que se emite excesiva publici-dad en televisión.

Por estas y otras razones, la AsociaciónEspañola de Anunciantes ha propuesto a lastelevisiones un pacto urgente para firmar uncódigo de buenas prácticas de contratación,en el que participarían también las agenciasde medios.

La solución a algunos de estos malespuede venir, y así se lo han transmitido losanunciantes al Gobierno, a través del au-mento de los canales de cobertura nacional ypor los acuerdos de autocontrol de las tele-visiones, anunciantes y agencias. Desde laperspectiva de la publicidad, la oferta de te-levisiones nacionales en abierto en Españaera hasta ahora claramente insuficiente y re-flejaba una de las menores de toda Europa.

En los 14 últimos años, aumentaron un366 por ciento los minutos de publicidademitida, mientras que los minutos de publi-cidad vista crecieron sólo un 145 por ciento.Los spots emitidos por día aumentaron un420 por ciento, mientras que los vistos pordía crecieron un 186 por ciento. En 1991, el te-lespectador español veía 2,5 spots de cadacien, mientras que, en 2004, ha visto 1,3 decada cien, por lo que la eficacia de los anun-cios decrece un 50 por ciento.

De forma paralela, la saturación produ-ce el rechazo de los televidentes, que tienen

cada vez peor imagen de la publicidad. Esto esasí porque se tiene la sensación, que en mu-chas ocasiones responde a la realidad, deque la publicidad se convierte en contenido oque, por el contrario, el contenido de la tele-visión es la publicidad.

La publicidad en televisión pierde efica-cia a grandes pasos por saturación, porquelos televidentes discriminan los anuncios,porque aprovechan los largos cortes publici-tarios, en primer lugar, para zapear y para ha-cer otras cosas. Ésa es también una de las ra-zones por las que las televisiones incluyen lapublicidad en todo tipo de programas y con-vierten los anuncios en contenido de series,talk shows y magacines, usando en especial elproduct placement.

Como ya no pueden meter más anun-cios, acuden a otra posible solución: conver-tir la publicidad en contenido televisivo. Es de-cir,: programar concursos vinculados a seg-mentos comerciales y a programas de lacadena, incluir product placement en las se-ries, en las carátulas de los programas, emitircortinillas de señal de principio o fin de anun-cios cuando no lo son. Y un sinfín de tretaspara ganar impacto y la atención del público.

Pero ¿será el público capaz de asumir lapublicidad como contenido habitual? ¿Aca-barán las cadenas en abierto convirtiéndo-se, a este paso, en una gran teletienda con-tinua? La televisión comercial del futuro seespecializará con el desarrollo de las televi-siones de pago y los canales digitales; quizáha llegado el momento en el que las fronte-ras entre la publicidad y el contenido se bo-rra en la televisión en abierto.

No se trata aquí de justificar los excesosque se producen de todo tipo en torno a lapublicidad, sino de describir los hechos. Sepueden, y, probablemente, se deben adoptarmedidas para superar esta situación. Unaspueden ser de tipo genérico —una regla-mentación más coercitiva y una aplicaciónefectiva, al mismo tiempo (por paradójicoque parezca) promoción de la autorregula-ción— y otras son de carácter más urgentey paliativas de la situación, tales como auto-rizar a los canales locales a que emitan encadena a cualquier hora y que lleguen a to-do el territorio (caso de Localia, UNE, Vocen-to, Local Media y otras).

Cuando se encuentre en plena aplicaciónla nueva legislación, seguramente se irá acla-rando este panorama, debido a que habrámás operadores y podrán atender de formamás fragmentada a los usuarios. No es segu-

Ô 228 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

Nunca los anuncios en televisión habían sido tan poco eficaces y habíansuscitado tanto rechazo porparte de los telespectadores.

ro, sin embargo, que desaparezca la actual in-certidumbre de la planificación de las campa-ñas publicitarias por la saturación y el recha-zote de órdenes, y por la contraprogramación.

Hasta ahora, no se han mostrado efica-ces las sanciones de la Administración a lascadenas que sobrepasan los tiempos de emi-sión de publicidad. A las cadenas les resultamás rentable pagar las multas que dejar de in-sertar publicidad.

Así lo demuestra el hecho de que la Ad-ministración haya abierto 36 expedientessancionadores durante 2004 a las televisionesen relación a la publicidad.

Como novedad registrada en la últimaevolución del negocio del sector audiovisual,habría que destacar que las empresas difu-soras emplean otra fuente nueva de ingre-sos que han incorporado a determinadosprogramas. Se trata de los mensajes cortosenviados desde los teléfonos móviles y lasllamadas a los servicios telefónicos de tarifi-cación adicional, los 906. Aunque el volumeningresado por estos conceptos no es todavíamuy significativo, hay que comenzar a tener-lo en cuenta. Este crecimiento ha propiciadola creación de negocios en torno al envío delogos, sintonías o juegos para móviles parafavorecer cierto grado de interactividad enlos concursos televisivos.

Producción. Cantera de contenidos

El mundo de la producción audiovisual esmuy amplio. En estas líneas se amplifica to-davía más y se incluyen tanto la creación decontenidos como su emisión y comerciali-zación.

Ya se ha apuntado que la facturación dela producción audiovisual española superóen 2004 los 1.760 millones de euros, lo querepresenta un aumento del 9 por ciento conrespecto a 2003, según estimaciones de laFederación de Asociaciones de ProductoresAudiovisuales Españoles (FAPAE). Además, enel periodo 1999-2003, según la asociación, elsector registró un crecimiento del negociodel 42 por ciento.

La producción audiovisual, como seapuntó, se concentra en Madrid, Barcelona yel País Vasco. Por comunidades autónomas,Cataluña es la que más apoya la produccióncon incentivos económicos, seguida de Gali-cia y el País Vasco.

Los productos audiovisuales españoleshan duplicado sus ventas en el exterior en

los últimos cinco años, hasta alcanzar los93,5 millones en 2004, un 14,5 por cientomás que el año anterior. Dentro de dichas ex-portaciones, las de contenido cinematográ-fico, que en el 2004 han representado un 70por ciento del total, cobran mayor importan-cia, frente al 30 por ciento que supone elcontenido para televisión.

Inestabilidad y concentración

Cabe destacar, no obstante, la inestabilidadde las productoras independientes. En efecto,las distintas cadenas han seguido una polí-tica de fomento de la producción propia, loque ha conducido a una disminución de laproducción ajena. No obstante, sí es frecuen-te la contratación del contenido de produc-toras independientes en la franja horaria delprime time, donde las cadenas se juegan losingresos más sustanciosos por publicidad.

El sector se caracteriza por un númeroelevado de empresas independientes con po-ca producción al año (unas 140 productorasque realizan unos 250 programas de mediaal año), lo que plantea cierta ineficiencia enel sector. Las productoras independientesbuscan que la reforma del sector audiovisualincluya medidas como la definición de obray productor independiente (que clarifique suposición en el mercado), contar con incenti-vos fiscales específicos para el audiovisual ogarantizar el cumplimiento de la legislaciónen materia de apoyo a la producción europeay española por parte de los distintos opera-dores (cumplimiento de las cuotas de panta-lla, así como de la inversión en producción au-diovisual establecida en el Real Decreto1652/2004, de 9 de julio, por el que se aprue-ba el Reglamento que regula la inversión obli-

gatoria para la financiación anticipada de lar-gometrajes y cortometrajes cinematográfi-cos, y películas para televisión, europeos y es-pañoles).

En la relación de actividad y contrataciónde las productoras audiovisuales destaca: Glo-bomedia, con 15 programas, que ocupa la pri-mera posición. Le siguen Gestmusic Endemol,con diez, y Baleuko, con siete programas. Zep-pelin Televisión se sitúa en quinta posición,con seis programas,pero con menos número dehoras emitidas (319 horas con 23 minutos).

Estos y otros datos hay que interpretar-los en el contexto de una política de fusio-nes y pactos. El movimiento más reciente serefiere a la preparación para la fusión de Glo-bomedia y Mediapro. Previamente, se ha pro-ducido la salida de Globomedia del GrupoVocento, que tenía un 24 por ciento. Tambiénha habido movimientos en la otra producto-ra dominante, Gestmusic Endemol, tras sufusión con Zeppelin. Además, tras su salidade Vía Digital, Mediapark recibió diferentesofertas de compra, entre ella las de Ono yMediapro.

Una posible vía para hacer frente a la si-tuación de estancamiento vivida por las pro-ductoras independientes radica en aprove-char las oportunidades brindadas por losnuevos medios de producción, establecien-do alianzas, por ejemplo, con operadores de te-lecomunicaciones. Como ejemplo de esta ini-ciativa, destaca el acuerdo de colaboraciónfirmado por Globomedia y Auna para produ-cir una serie de ficción que se emitirá por el ser-vicio de vídeo móvil de la operadora Amena.Globomedia producirá una serie de ficciónpara móvil en la que los capítulos se acom-pañarán de servicios interactivos (votacio-nes, sorteos, descargas de tomas falsas, jue-gos o finales alternativos).

Si tomamos como referencia el año2004, observamos que el peso de la produc-ción propia es sensiblemente superior en lastelevisiones públicas que en las privadas. Así,mientras que TVE alcanza el 70 por ciento deproducción propia, la televisión multicanalde pago llega hasta el 87,3 por ciento de pro-ducción ajena. Las televisiones privadas ge-neralistas intentan aproximarse a un equili-brio entre ambas formas.

Motores de la programación

En las parrillas de emisión, destaca el géne-ro informativo como uno de los motores de

T E L E V I S I Ó N 229 ÔLa refundación del sector audiovisual Ô

Existe un número elevado de productorasindependientes, que sonminifundistas en el sector y realizan muy pocosprogramas al año.

la programación —mayor en el ámbito esta-tal que en el autonómico—. La informaciónsupone en las cadenas privadas el 11,1 porciento en las emisiones de producción pro-pia y el 6,2 por ciento en las televisiones depago como producción ajena. Las televisio-nes de pago destinan, por el contrario, másespacio a cine (el 26,1 por ciento en produc-ción ajena y el 6,3 por ciento en producciónpropia). Las cadenas generalistas privadasdestinan el 27,2 por ciento de su producciónpropia a entretenimiento.

En relación con la difusión de películas,el mercado se refiere a la adquisición mayo-rista de derechos de emisión de las de estre-no y de mayor éxito en taquilla (premium),que en su mayoría corresponde a los gran-des estudios de Hollywood (majors). Dadoslos avances técnicos y la evolución de mode-lo de negocio de vídeo por ADSL, que desem-boca en el vídeo bajo demanda, adquiere ca-da vez más importancia la compra de dere-chos de explotación de otros contenidos(videojuegos, sketchs, mensajes de vídeo…).

En cualquier caso, los grandes estudiosamericanos mantienen la situación de pre-ponderancia en la negociación de estos de-rechos, con una serie de condiciones tempo-rales (output deals) que de forma coinciden-te llevan a cabo todas ellas (obligaciones deadquirir paquetes de diferentes produccio-nes, precio mínimo garantizado y vinculaciónal número de abonados potenciales).

Durante el periodo que es objeto de esteanálisis, se han mantenido en vigor los con-tratos con los grandes estudios en los mismostérminos de exclusividad y duración. Por el la-do de la demanda, Sogecable continúa sien-do el principal tenedor de los derechos de ex-plotación de películas de estreno y de mayoréxito de las majors en televisión de pago enprimera y segunda ventana. Puede sublicen-ciar estas películas a terceros operadores enel territorio español. Su actuación en este terre-no está sometida al control de la CMT.

Respecto a las retransmisiones deporti-vas, conviene señalar que prácticamente elpase en directo tiene verdadero valor para elpúblico y en especial los partidos de fútbol.En este terreno, la Liga de Fútbol Profesionalha vendido los derechos a Sogecable (Audio-visual Sport) hasta 2006. Este operador lossublicencia a otros operadores de televisión.En 2004, la CMT tuvo que intervenir para or-denar algunas prácticas no apropiadas decomercialización llevadas a efecto en esteámbito.

Por otra parte, han aparecido otras formasde explotación de acontecimientos deporti-vos con la retransmisión en pago por visiónpor parte de Imagenio de partidos de la Ligay de la Copa del Rey. Además, algunos opera-dores de telefonía móvil han comenzado aprestar algunos servicios parciales (fotogra-fía de goles, fragmentos de vídeo) relaciona-dos con las retransmisiones deportivas.

Canales temáticos

Cabría también hacer una referencia, dentrode la producción al suministro de canales te-máticos, para la televisión de pago. En esteapartado, operan los grandes estudios deHollywood (un 13,1 por ciento, que represen-ta un ligero incremento respecto al año an-terior), canales editados por las plataformas-Sogecable (una cuota de 24,2 por ciento), ca-nales editados por independientes (un 50,5por ciento), canales de Mediapark (un 7,1 porciento) y canales de RTVE (un 5,0 por ciento).En 2004, descendió en 11 el volumen de ca-nales temáticos editados y comercializadosen el mercado español. Las compañías ex-tranjeras Cisneros (un 5,1 por ciento) y Tele-visa (con un 3 por ciento de cuota) destacancomo compañías latinoamericanas.

La prestación de servicios y contenidostelevisivos está sujeta a la ley por la que seadapta la directiva Televisión sin Fronteras ya la que regula las Emisiones y Retransmisio-nes de Competiciones y Acontecimientos De-portivos, que se refiere a los derechos detransmisión de acontecimientos deportivos,la cesión de estos derechos y los aconteci-mientos deportivos catalogados como de in-terés general. El desarrollo de estas normasha provocado fuertes polémicas sobre todoentre empresas y también entre profesionales.

Por otra parte, la actividad televisiva re-lacionada con la producción y comercializa-ción de contenidos debe respetar las normasestablecidas en la Ley de Propiedad Intelec-tual, que regula, entre otros aspectos, los de-rechos de propiedad intelectual sobre lasobras audiovisuales, tanto en su aspecto sus-tantivo como en su aspecto procesal. En es-te terreno, subsisten algunos problemas en-tre las cadenas y la Sociedad General de Au-tores y Editores (SGAE) sobre el cobro dederechos.

La producción audiovisual suele ser unaparte de la cadena de valor que ha estadosiempre apartada de los circuitos habituales

de medida de mercado. Por sus especiales ca-racterísticas de poca transparencia y su vin-culación al cine, sólo ha comenzado a figu-rar en los estudios en los dos últimos años.Se trata, no obstante, de un sector a tenermuy en cuenta.

Aunque la producción todavía presentaperfiles de una situación caracterizada poruna cierta incertidumbre económica y has-ta jurídica, definida por prácticas poco trans-parentes, conviene tenerla en cuenta, porqueestá relacionada directamente con los con-tenidos de las televisiones, es decir, con laconfección de sus parrillas de programación,que, a la vez, atraen audiencia y ésta, publi-cidad. La publicidad aporta dinero, que seemplea en la producción y, así, se cierra el cír-culo del negocio de la televisión.

Ayudas obligadas al cine

Desde el punto de vista de la regulación, laúltima medida ( julio 2004) ha consistido enla aprobación por parte de los Ministerios deIndustria y Cultura de un reglamento sobreel destino que tienen que dar las cadenas detelevisión del 5 por ciento de sus ingresos pa-ra la producción de cine europeo. Esta medi-da ha resultado polémica. Las cadenas no laven con buenos ojos.

Otro de los problemas que aquejan a laproducción audiovisual y que ha sido puestode manifiesto por los agentes del sector es ladependencia del cine norteamericano. Losproductores españoles insisten también enla perniciosa influencia de las prácticas co-merciales de las majors americanas. Los ca-nales de comercialización de los contenidos

Ô 230 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

Los informativos constituyenuno de los núcleos centralesde la programación,aunque, en términos deaudiencia, sigue teniendo una clara preponderancia el entretenimiento.

del cine están controlados por estos grandesestudios de Hollywood, que imponen condicio-nes leoninas para la adquisición de derechos.Las consecuencias se dejan sentir de formamuy negativa, como ya se ha dicho, tanto enel desarrollo de la televisión de pago (Digital+ y cableros) como en la televisión en abier-to, sea pública o privada.

Según cálculos del sector de la produc-ción, se estima que, en 2004, las televisionesdestinaron en su conjunto a ayudas al cineentre 125 y 175 millones de euros, cifra nadadespreciable si se tiene en cuenta el bajo ín-dice de producción de películas españolas(108 en 2004, 40 de ellas en régimen de co-producción con otros países) y la progresivadisminución de la presencia del público enlas salas, ya que, en el 2003, se vendierondiez millones menos de entradas que en2002 y el 77 por ciento de la recaudación seconcentró sólo en diez de las películas espa-ñolas estrenadas). Durante 2004, la inversiónde las cadenas en cine tan sólo se ha aproxi-mado a los 80 millones de euros.

El significado de estas cifras no ocultala pelea permanente entre productores y ca-denas difusoras. Los primeros acusan a lassegundas de incumplir el porcentaje de ayu-das al cine. Las cadenas privadas tildan a lasproductoras de producir películas sin interéspara el público.

La otra parte del mercado de la produc-ción audiovisual, referida a las productoraspropias e independientes, también se resien-te, no tanto por el decreto del 5 por ciento,sino por una situación contradictoria, ya quecrece el número de productoras indepen-dientes pero disminuyen sus beneficios.

Además, los cambios en la dirección ge-neral de RTVE, motor y principal contratistade producción externa y de financiación delas productoras independientes, y las expec-tativas de un próximo cambio de modelo detelevisión pública (con previsión de un signi-ficativo adelgazamiento) añaden, si cabe,una mayor incertidumbre.

En el área de la producción indepen-diente, existe otro condicionante legal, yaque, como es sabido, al menos una décimaparte del 51 por ciento de obras europeas quetienen que emitir anualmente las cadenasde televisión han de proceder de producto-ras independientes, según la directiva Tele-visión sin Fronteras.

Durante 2004 y 2005, la emisión deproducciones se ha centrado en las seriesnacionales de ficción, que han ocupado los

primeros puestos entre los programas másvistos, después de varios años de predomi-nio de la telerrealidad. Continuaron los for-matos de concurso/musical/permanencia,tipo Operación Triunfo y otros tipo Gran Her-mano, basados en encierros protagonizadospor famosos.

Es significativo constatar que, por pri-mera vez desde la llegada de los docushows aEspaña, series de ficción, como Aquí no hayquien viva o Los Serrano han accedido a losprimeros puestos de los programas de ma-yor audiencia.

Contraprogramación

En relación con los contenidos, cabría haceraquí una referencia a la contraprogramación,vieja práctica que las cadenas entienden co-mo derecho natural en un mercado en com-petencia, pero que está prohibida por ley (11días de antelación), y que se ha puesto otravez de moda. Durante 2004 y 2005, las cadenashan preferido en muchas ocasiones pagar lasmultas impuestas por la Administración contal de conquistar cuota de audiencia utilizan-do esta técnica.

Desde las asociaciones de usuarios, seha denunciado repetidamente esta estrate-gia de las cadenas cada vez más agresivaque perjudica precisamente a la audiencia ysupone la ruptura de un contrato no escritoentre la audiencia y la cadena. Tampoco losanunciantes están contentos con la contra-programación, ya que, en estas circunstan-cias, comprar un espacio publicitario en te-levisión puede ser como jugar a la ruleta ru-sa, ante la imposibilidad de saber a quéprograma irá unida una campaña.

Calidad de contenidos. Autorregulación

La degradación de los contenidos televisivoses un clamor que viene circulando desde ha-ce años en boca de analistas, críticos y teles-pectadores en general. La telebasura no esun género televisivo específico (aunque enla práctica esté más estrechamente asocia-do a formatos como reality shows, talk showso programas del corazón). Es más bien la de-gradación que se produce en determinadoscontenidos, en especial aquellos a los que es-tán expuestos los niños y los jóvenes.

La telebasura guarda relación, por tan-to, con la vulneración de derechos fundamen-

tales o con la falta de consideración de los va-lores democráticos o cívicos, como el despre-cio a la dignidad de las personas, el respeto ala vida privada o la explotación del morbo, elsensacionalismo y el escándalo, sobre todopor el enfoque distorsionado al que recurrepara tratar determinados asuntos y perso-najes.

En el propio Gobierno, existía tambiénpreocupación por este fenómeno, que veníasiendo debatido no sólo en un entorno teóri-co y académico, sino sobre todo entre las aso-ciaciones de usuarios de los medios de comu-nicación. Por este motivo, se llegó a un acuer-do de autorregulación.

En diciembre de 2004, las cadenas detelevisión generalistas públicas y privadasfirmaron, bajo los auspicios de la Adminis-tración, un Código de Autorregulación paraproteger en especial a la infancia y a la ju-ventud de los contenidos violentos y porno-gráficos. El código entró en funcionamientoel 9 de febrero de 2005.

Sin embargo, el problema de fondo pare-ce que dista todavía mucho de encontraruna solución. Los primeros análisis de con-trol realizados por diferentes entidades yasociaciones dedicadas a la defensa de losusuarios han señalado que el cumplimientode dicho código deja mucho que desear, sobretodo desde el punto de vista educativo.

La versión oficial de la primera reunión dela Comisión Mixta de Seguimiento del Códi-go de Autorregulación de Contenidos Televi-sivos e Infancia (13 de mayo de 2005) arrojóciertamente avances en la adecuación de loscontenidos de los programas difundidos enlas franjas de protección reforzada, pero ad-virtió de que había recibido reclamaciones

T E L E V I S I Ó N 231 ÔLa refundación del sector audiovisual Ô

Las productoras se debaten ante una situacióncontradictoria: por una parte,existe crecimiento, pero,por otra, se aprecia unadisminución de beneficios.

referentes al uso de “un lenguaje inadecuado”.Existe, sin embargo, mar de fondo, marea yespuma de superficie, a juzgar por el conte-nido de determinados informes posterioresde diversas organizaciones que pertenecena esta plataforma.

La comisión, integrada por representan-tes de las cadenas, de asociaciones de padresy de consumidores, entiende también que eluso de señales sonoras (pitidos) para ocultarinsultos, desconsideraciones o palabras o fra-ses soeces o blasfemas “no constituye un sis-tema eficaz, y debe optarse en su lugar porla simple eliminación de tales expresiones”.

Las reclamaciones que ha recibido la co-misión desde la entrada en vigor del Código

de Autorregulación se refieren sobre todo a lautilización de un lenguaje inadecuado en losespacios que se emiten en la franja de super-protección. La solución más aconsejable pa-ra este grupo de seguimiento es eliminaresas expresiones, que en su mayoría provie-nen de los resúmenes de los reality shows.En estas circunstancias, la comisión decidiómantener una línea de información pública desu actividad, de modo que los ciudadanospodrán tener conocimiento de los avancesde la aplicación del código.

Además de estas referencias formalesde la comisión mixta, han trascendido otrosdatos que emanan de varias organizacionessociales, conscientes de que la televisión esun instrumento prioritario de ocio y apren-dizaje para la infancia y la juventud. Por suextensión y representatividad, tiene impor-

tancia el informe del Observatorio de Conte-nidos Audiovisuales (OCTA), constituido poruna veintena de organizaciones públicas yprivadas para hacer que se cumpla de mane-ra efectiva el mencionado Código de Auto-rregulación y promover la creación y difusiónde contenidos audiovisuales adecuados parala infancia y la juventud.

Pese al esfuerzo de las televisiones porajustar sus programaciones al contenido delcódigo sigue existiendo un notable grado deinfracción en la protección del menor. En in-formes de OCTA, se critica que se siga utili-zando un “lenguaje soez y blasfemo, mani-festaciones sexuales explícitas, actitudes se-xistas e intolerantes”, y que se presente laviolencia como forma de solucionar los pro-blemas.

Desde el Consejo Audiovisual de Catalu-ña (CAC), regulador de ámbito autonómicoque ha sido especialmente beligerante con-tra la telebasura, se ha señalado que no sehan visto cambios en la oferta televisiva des-pués de la firma del compromiso de autorre-gulación. Conviene, por ello, que exista algúnorganismo que esté al tanto del asunto paraque los compromisos no caigan en saco roto.

La emisión de programas menos proble-máticos o inadecuados no siempre se ha vis-to refrendado por la audiencia, y ello ha lle-vado a algún operador a volver a sus conte-nidos anteriores. Por otra parte, una de lasconsecuencias más paradójicas de la aplica-ción del Código de Autorregulación ha sidola desaparición de la clasificación de los pro-gramas en la franja de protección reforzadaen la mayoría de las cadenas. Además, las ca-denas pretenden la cuadratura del círculo,manteniendo formatos inadecuados con lapretensión de cumplir el código.

Las asociaciones de usuarios quierenque se cree cuanto antes un Consejo Audio-visual “de ámbito estatal, independiente, decomposición plural, encargado de supervisarel cumplimiento de la legislación y que ten-ga capacidad sancionadora. Un consejo quepotencie la autorregulación, defienda la li-bertad de expresión, proteja a la infancia yrecoja las demandas de la ciudadanía”.

También han solicitado el diseño de unplan de educación global en comunicaciónque asegure la formación en el uso de losmedios y la tecnología de la información, yla inclusión de la educación en comunicacióny de la enseñanza de los medios y de las tec-nologías de la información en los programasescolares.

Nuevo panorama legislativo

La aprobación y publicación en el BOE en lasegunda semana del mes de junio de 2005de la ley de impulso de la TDT abrió el cami-no al anuncio, posterior y casi inmediato, he-cho por el Gobierno de un paquete de medi-das legales que se discutirán en el Parlamen-to, con las que se pretende afrontar la mayortransformación del sector audiovisual en losúltimos 25 años.

Efectivamente, el Consejo de Ministrosdel 29 de julio aprobó un ambicioso plan dereforma del sector audiovisual sustentado entres anteproyectos de ley —Servicio Públicode Radio y Televisión de Titularidad Estatal, Ge-neral Audiovisual y Creación del Consejo Es-tatal de los Medios Audiovisuales—, así comodos Reales Decretos que modifican el Plan Téc-nico Nacional de Televisión Digital y el PlanTécnico Nacional de la Televisión Privada.

Coincidiendo con este último anuncio,el Gobierno incorporó un nuevo canal ana-lógico al Plan Técnico de la Televisión Priva-da y convocó el concurso para adjudicar unatelevisión en abierto (un canal analógico ydos digitales) para cubrir el 70 por ciento dela población. En la misma sesión, el Consejo deMinistros aprobó la modificación del contra-to concesional de Sogecable, por lo que se lepermite a Canal + emitir las 24 horas enabierto. Esta cadena opera en su nueva etapacon el nombre comercial de Cuatro.

Previamente, se había hecho un polémi-co recorrido de precalentamiento con laaprobación en las Cortes de la Ley de Impul-so de la TDT. El día 2 de junio, el Congreso delos Diputados había marcado un hito en lalegislación sobre el audiovisual al aprobar laLey de Medidas Urgentes para el Impulso dela Televisión Digital Terrestre, de Liberaliza-ción de la Televisión por Cable y de Fomentodel Pluralismo.

A pesar de ser una de las leyes más cor-tas (seis artículos), resultó también una delas más polémicas y controvertidas. Las dis-cusiones dividieron, muchas veces en mediode agrios enfrentamientos, no sólo a los po-líticos, sino también al sector empresarial dela industria de la comunicación y a los pro-fesionales de los medios.

Y todo porque eliminaba el límite deexistencia de tres canales analógicos quemarcaba la Ley de Televisión Privada de 1988y porque concretaba un determinado por-centaje en la tenencia de emisoras de radio(concentración radiofónica). Ninguna perso-

Ô 232 M E D I O S D E C O M U N I C A C I Ó N T EN D ENC I A S ’ 0 6Ô José Fernández Beaumont

El cumplimiento del Código de Autorregulación, destinadoa evitar los contenidosinadecuados para losmenores, está resultando muydifícil en la práctica.

na física o jurídica podrá controlar, a partirde ahora, más del 50 por ciento de las con-cesiones de emisoras de radio que coincidenen su ámbito de cobertura. La norma permi-tía, al mismo tiempo, aquilatar el número detelevisiones locales —municipales y priva-das— y establecía el apagón analógico parael año 2010.

En el azaroso proceso de tramitación yaprobación parlamentaria, el partido del Go-bierno hizo valer finalmente sus acuerdoscon ERC e Izquierda Verde-IU-ICV para man-tener la mayoría y, con el voto favorable detodos los grupos, excepto el PP y CiU, que vo-taron en contra, PNV y BNG, que se abstuvie-ron, y Coalición Canaria, que no estuvo pre-sente en la votación final.

La ley suscitó muchas controversias antesy después de su aprobación. Previamente, elGobierno contó con las aportaciones de todoel sector —operadores, industria de fabrican-tes de equipos, publicidad, usuarios—. Paralos defensores del texto, esta medida “pro-moverá un aumento del pluralismo y los ciu-dadanos disfrutarán de más televisiones, yde más calidad”. Para los detractores, se tra-ta sólo de un parche que no va a solucionarlos problemas.

En relación con este tema, la postura delas cadenas privadas en abierto ha sido cam-biante, y ha oscilado entre la oposición fron-tal —hasta el punto de anunciar la posibili-dad de un recurso (sobre todo a la aperturade Canal +)— y el apoyo tácito, pasandotambién por el silencio total.

Sin embargo, el poderoso y estratégicosector de la industria de la publicidad ha da-do una buena acogida a la ley y a la amplia-ción de canales “para aumentar la compe-tencia y para ayudar a solucionar el proble-ma de la saturación publicitaria”.

Objetivos de la transformación del sector

El nuevo paquete legislativo se presenta bajolos objetivos generales de impulsar un sectoraudiovisual sostenible, rentable e independien-te que asegure el pluralismo cultural, social ypolítico,y conseguir una transición rápida,orde-nada y factible desde la tecnología analógicaa la tecnología digital terrestre. Es el terrenode los principios y los deseos. La aplicación se-rá, con toda seguridad, más difícil.

El anteproyecto de Ley de la Radio y laTelevisión de Titularidad Estatal quiere con-seguir unos medios de titularidad pública

que ejerzan sus funciones de servicio públicocon garantías de transparencia, sostenibili-dad económica y capacidad para cumplir losdesafíos de la sociedad de la información. ElEstatuto de la Radio y la Televisión, que se re-monta a 1980, estaba plenamente desfasa-do. Además, RTVE, en una situación insoste-nible y con una gigantesca deuda acumula-da y creciente, se encontraba sumida en unatradicional crisis de credibilidad y cercanía alpoder ejecutivo de turno.

El anteproyecto de Ley General Audiovi-sual apuesta por fomentar el pluralismo, arti-cular una regulación básica y homogénea, yaportar un marco jurídico adecuado a la nue-va situación del sector audiovisual, un sectorcon una legislación obsoleta y dispersa. Exis-tían y existen hasta que no se modifiquen, almenos 11 leyes y numerosos reglamentos queregulan de forma dispar el sector radiotelevi-sivo, y se aprecian lagunas y deficiencias en lalegislación vigente en materia de régimen re-gulador. Asimismo, el marco legal actual estádiseñado para una fase tecnológica superaday anterior a la convergencia.

El anteproyecto de Ley de Creación delConsejo Estatal de los Medios Audiovisualescubrirá un importante déficit del sector au-diovisual español y pretende ser un organis-mo de supervisión de ámbito estatal conamplias competencias, asumiendo algunasque hoy tiene el Ministerio de Industria,Turis-mo y Comercio en materia audiovisual. Nin-gún país de la Unión Europea, salvo España,carece de este organismo, aunque en nues-tro país existen dos consejos autonómicosdel audiovisual, en Cataluña y en Navarra.

Por otra parte, el Real Decreto del Plan Téc-nico Nacional de Televisión Digital Terrestre,que modifica el actual plan, configura un mar-co común y homogéneo del sistema televisivopara fomentar el pluralismo, repartiendo loscanales disponibles, impulsar las nuevas tec-nologías de la televisión y ordenar las deman-das del mercado audiovisual, así como adelan-tar a abril de 2010 el apagón analógico.

Se constataba una situación de parálisisdespués del fracaso del modelo de transicióna la TDT basado en la plataforma de pagoQuiero TV. Esto ha provocado que España seencuentre con retraso respecto a otros paíseseuropeos, además de no existir un Plan Téc-nico Nacional de Televisión adecuado a la situa-ción actual. Estos fracasos inciden negativa-mente en los ciudadanos, que desconocen lanueva tecnología digital, y en el propio sec-tor, provocando graves daños económicos

tanto a operadores y productores como a laindustria de electrónica de consumo.

Finalmente, el Real Decreto del Plan Téc-nico Nacional de Televisión Privada por elque se modifica el actual plan, recoge la cre-ación de un nuevo canal nacional en analó-gico con una cobertura que alcanza al 70 porciento de la población española.

Estos proyectos de ley y de reales decre-tos contenidos en el Plan de Reforma del Sec-tor Audiovisual han pasado un proceso pú-blico de consultas antes de entrar en su dis-cusión parlamentaria. El año 2006 serádecisivo para saber en qué medida se man-tienen según los supuestos iniciales o sonmodificados.

Tecnologías. Transición ¿definitiva? a la TDT

Las transformaciones del audiovisual se es-tán produciendo en un escenario tecnológi-co condicionado por la digitalización. Estavez parece que la transición va en serio, pe-se a que todavía se detectan algunas contra-dicciones, amenazas e indefiniciones. Tras laaprobación de la Ley de Medidas Urgentespara el Impulso de la TDT, el Gobierno apro-bó un nuevo Plan Técnico de la Televisión Di-gital Terrestre que adelanta el cierre de lasemisiones en analógico al año 2010 y posibi-lita el incremento de la oferta televisiva.

El Gobierno ha considerado que se re-quiere este nuevo plan para dar soporte a latransición a la TDT, cuya tecnología permiteun uso más eficaz del espectro, multiplicando

T E L E V I S I Ó N 233 ÔLa refundación del sector audiovisual Ô

Está en marcha un ampliopaquete de medidas legalescon las que se pretendeacometer la mayortransformación del sector enlos últimos 25 años.

por cuatro su capacidad. Donde antes habíaun canal, hoy caben cuatro. Además, se podráutilizar un 20 por ciento de capacidad paratransmisión de datos para servicios conexose interactivos como guías electrónicas de pro-gramación (EPG), administración electrónica,comercio electrónico, internet, etcétera.

Tras el fracaso del modelo promovido en1998 y consumado con la quiebra de QuieroTV, el estancamiento en el despliegue e im-plantación de la TDT es evidente, porque, trasseis años de soporte legal para esta tecnolo-gía, solamente unos miles de hogares dispo-nen de acceso a la TDT. Los ciudadanos tienenuna oferta digital en abierto muy restringidaen el ámbito nacional, porque solamente pue-den acceder a dos canales distintos a los que sereciben por la televisión analógica. Además,los hogares españoles carecen de equipa-mientos adecuados y existe una inseguridadjurídica y de mercado para los operadores ylos fabricantes de equipos de recepción.

Esta indefinición y estancamiento jurí-dico perjudica, en definitiva, directamente a:1) Los operadores de televisión, obligados adifundir en digital los mismos contenidosque difunden en analógico; 2) La industriade receptores, que realizó fuertes inversio-nes de fabricación y de colocación del pro-ducto en el mercado; 3) El sector de la dis-tribución, que no puede argumentar ante los