t.c. doğu marmara kalkınma ajansı düzce yatırım …dogumarmarabolgeplani.gov.tr/pdfs/yapi...

TRANSCRIPT

T.C. Doğu Marmara Kalkınma Ajansı

Düzce Yatırım Destek Ofisi

13

YAPI MALZEMELERİ

SEKTÖR RAPORU Sektörel Raporlar Serisi VI Uzm. Ercan EKTİ

2

İçindekiler TABLO, ŞEKİL VE GRAFİK LİSTESİ .............................................................................................................. 3

YÖNETİCİ ÖZETİ ....................................................................................................................................... 4

GİRİŞ ........................................................................................................................................................ 5

SEKTÖR TANIMI ....................................................................................................................................... 6

İLİŞKİLİ SEKTÖRLER .................................................................................................................................. 7

DÜNYADAKİ DURUM ............................................................................................................................... 8

TÜRKİYE’DEKİ DURUM ........................................................................................................................... 16

Pazar ..................................................................................................................................... 16

Türkiye’de Kullanılan Yapı Malzemeleri ............................................................................ 17

Ahşap ............................................................................................................................................. 17

Alçı ................................................................................................................................................. 18

Alüminyum .................................................................................................................................... 18

Asansör .......................................................................................................................................... 19

Aydınlatma .................................................................................................................................... 19

Bims (Pomza-Süngertaşı) ............................................................................................................... 19

Boru ............................................................................................................................................... 19

Boya ............................................................................................................................................... 20

Cam ................................................................................................................................................ 20

Çatı Kaplama Malzemeleri ............................................................................................................. 20

Çimento ......................................................................................................................................... 20

Demir-Çelik .................................................................................................................................... 22

Doğal Taşlar ................................................................................................................................... 23

Gazbeton ....................................................................................................................................... 23

Hazır Beton .................................................................................................................................... 24

Isıtma, Soğutma, Havalandırma .................................................................................................... 25

Kireç ............................................................................................................................................... 25

Mobilya .......................................................................................................................................... 25

Mutfak ve Banyo ........................................................................................................................... 26

Plastik ............................................................................................................................................ 26

Prefabrikasyon ............................................................................................................................... 27

Seramik .......................................................................................................................................... 27

Tuğla ve Kiremit ............................................................................................................................. 27

Yalıtım ............................................................................................................................................ 28

3

Yapı Kimyasalları ............................................................................................................................ 28

DIŞ TİCARET ........................................................................................................................................... 29

DÜZCE’DE YAPI MALZEMELERİ SEKTÖRÜ .............................................................................................. 39

Düzce Yapı Malzemelerinde Bazı Önemli Firmalar ............................................................ 44

İlgili Yasal Düzenlemeler ........................................................................................................................ 46

CE Belgesi ve Yapı Malzemeleri Yönetmeliği .................................................................... 46

Kyoto Protokolü ................................................................................................................... 47

Enerji Verimliliği Kanunu .................................................................................................... 48

Deprem Yasası ..................................................................................................................... 48

Kentsel Dönüşüm ................................................................................................................. 48

Riskli alan: ...................................................................................................................................... 49

Riskli yapı: ...................................................................................................................................... 49

Sürdürülebilirlik ve Sertifikasyon Uygulamaları ................................................................. 50

ULUSLARARASI HEDEFLER ..................................................................................................................... 51

Ulusal Strateji ve Hedefler ..................................................................................................................... 55

SONUÇ VE DEĞERLENDİRME ................................................................................................................. 58

KAYNAKÇA ............................................................................................................................................. 60

TABLO, ŞEKİL VE GRAFİK LİSTESİ

4

Tablo 1: Dünya İnşaat Malzemeleri İthalatı (Milyon ABD $)

Tablo 2: Ülkeler İtibariyle Dünya İnşaat Malzemeleri İthalatı (Milyon ABD $)

Tablo 3: Ülkeler İtibariyle Dünya İnşaat Malzemeleri İhracatı (Milyon ABD $)

Tablo 4: İnşaat Malzemesi Sanayi İç Pazar Büyüklüğü

Tablo 5: Türkiye Alçı Üretimi ve Tüketimi

Tablo 6: Türkiye’nin Ürettiği Yapı Malzemelerine Göre Yakın Coğrafyadaki Sıralaması

Tablo 7: Türkiye’nin İnşaat Malzemeleri İhracatı (1.000 ABD Doları)

Tablo 8: Türkiye’nin İnşaat Malzemeleri İthalatı (1.000 ABD Doları)

Tablo 9: Düzce ilinin sektörel bazda ihracat verileri

Tablo 10: Düzce ilinde kayıtlı yapı malzemeleri işletmeleri

Tablo 11: Düzce ilinin çeşitli ürün gruplarında toplam kapasite rakamları

Şekil 1: Türkiye Çelik Haritası

Grafik 1: Dünya İnşaat Sektörü Büyüme Beklentisi

Grafik 2: Küresel İnşaat Hacminin Sektörlere Göre Dağılımı 2010

Grafik 3: İnşaat Malzemesi İç Pazarı

Grafik 4: Türkiye Çimento Üretimi, 2012

Grafik 5: Türkiye Çimento Tüketimi, 2012

Grafik 6: 2009-2010-2011 Avrupa ülkeleri ve Türkiye Beton üretim miktarları

Grafik 7: Türkiye İnşaat Malzemeleri İthalat ve İhracat

YÖNETİCİ ÖZETİ

5

Yapı Malzemeleri Sektör Raporu, yapı malzemeleri sektöründe yaşanan gelişmeleri

yakından takip etmek ve plan, program ve strateji geliştirme çalışmalarına altlık oluşturmak

amacıyla hazırlanmış olup Türkiye ve Düzce yapı malzemeleri sanayiini mercek altına

almaktadır.

Raporun oluşturulması sürecinde Türkiye Odalar ve Borsalar Birliği, Sanayi Genel

Müdürlüğü, Türkiye İnşaat Malzemesi Sanayicileri Derneği, TÜSİAD gibi kurum/kuruluşlarca

hazırlanan raporlardan ve Ekonomi Bakanlığı, Türkiye İhracatçılar Meclisi, Türkiye İstatistik

Kurumu, Düzce Ticaret ve Sanayi Odası gibi çeşitli kurumlardan sağlanan verilerden istifade

edilmiştir.

2011 yılının tamamında 19,7 milyar USD, 2012 yalının ilk dokuz ayında ise 15,5 Milyar USD

tutarında inşaat malzemesi ihracatı gerçekleştirilmiştir. Türkiye inşaat malzemeleri sektörü,

2023 yılında Türkiye’nin hedeflediği toplam 500 milyar USD ihracat hedefi kapsamında

kendisine 100 milyar USD’lik bir hedef belirlemiştir. Ayrıca kentsel dönüşüm projeleri ile de iç

pazardaki satış hacminin artacağı öngörülmektedir.

GİRİŞ

6

Gelişmiş ve gelişmekte olan birçok ülkede olduğu gibi, gerek inşaat sektörü ve gerekse

yapı malzemeleri sektörü yarattığı katma değer ve istihdam açısından Türkiye ekonomisinin

lokomotif sektörlerinden birisi olmuştur ve olmayı sürdürecektir. Mevcut risklerini

azaltabilmesi için yüksek oranlı ve istikrarlı büyüme hedefi her zamankinden fazla olan

Türkiye ekonomisi için, inşaat sektörü ile yapı malzemeleri sektörünün önemi daha da

artacaktır.

Türkiye yapı malzemeleri sektörü pek çok inşaat alt sektöründe toplamda yüksek bir

kurulu kapasiteye sahiptir. Son yıllardaki global krizin kapasite kullanım oranları üzerindeki

olumsuz etkisi olmasına rağmen, Türkiye globalde üretim rakamları göz önünde

bulundurulduğunda, pek çok inşaat malzemeleri alt sektöründe yakın coğrafyasında önemli

bir konuma sahiptir.

Türkiye’de inşaat malzemeleri sektörü 2023 yılı için Türkiye’nin hedeflediği toplam 500

milyar dolar ihracat hedefi kapsamında kendisine 100 milyar dolarlık ihracat hedefi

belirlemiştir. Çin ve Rusya gibi büyümekte olan ülkelerde olduğu gibi, Türkiye’de de konut

talebi, yenilenebilir enerji alanında altyapıyı da kapsayan çalışmalar, kentsel dönüşüm ve

Türkiye’den geçen enerji nakil hatları gibi gelişim alanları nedeniyle Türkiye’deki konut, konut

dışı ve altyapı inşaatlarında büyüme beklenmektedir.

Gayrimenkul yatırım ortaklıklarındaki artış, harcanabilir gelir seviyesinin yükselmesi,

deprem ve enerji verimliliği konusunda alınacak önlemler ise rapor tarafından yenileme

pazarının önünü açacak etkenler olarak sıralanmıştır. Ayrıca yeni ‘Afete karşı Kentsel

Dönüşüm’ projesi de yenileme pazarını önümüzdeki 10-20 yılda geliştirecektir.

Bu çalışmada, yapı malzemeleri sektörünün tanımı yapılarak, ülkemizde bu sektörün

mevcut durumu, üretim kapasitesi, ithalat ve ihracat projeksiyonları ve genel bir

değerlendirmesi yapılmıştır. Ayrıca Düzce ili bazında da yapı malzemeleri sektörü hakkında

bilgiler verilmiştir.

SEKTÖR TANIMI

7

Yapı malzemelerini kısaca, bina yapımı ve diğer inşaat mühendisliği işleri dâhil olmak

üzere, tüm yapı işlerinde, sürekli olarak kullanılmak üzere üretilen, demir-çelik, çimento,

cam, seramik, boya, metal strüktür, ahşap vb. ürünler olarak tanımlamak mümkündür.

Dolayısıyla, yapı malzemeleri sektörü de, söz konusu ürünlerin imalatı ve piyasaya sürülmesi

ile ilgili faaliyet alanlarını kapsamaktadır. Sektöre yönelik düzenlemeler değerlendirilirken,

inşaat sektörü kapsamına giren diğer faaliyet alanları ile yapı malzemeleri sanayi arasındaki

ayrımın netleştirilmesi gerekmektedir. Nitekim inşaat sektörü; yalnızca yapı işlerinde

kullanılan malzemelerin üretimini değil; yapıların tasarlanmasından inşa edilmesine, binaların

bakım ve yıkım (geri kazanım dâhil) işlemlerinden yol yapım çalışmaları gibi inşaat

mühendisliği işlerine kadar birçok faaliyet alanını kapsamaktadır.

İLİŞKİLİ SEKTÖRLER Yapı malzemeleri sektörü;

Çimento

Demir-Çelik (inşaat demiri),

Alçı,

Boya (dekoratif boya),

Düz cam,

Doğaltaş-Mermer,

İklimlendirme, klima, soğutma,

Seramik kaplama malzemeleri

Alüminyum-demir-çelik-seramik sağlık gereçleri,

Elektrik malzemeleri,

Aydınlatma cihazları,

Ağaç ürünleri,

Kilit,

Donanım eşyaları,

Asansör,

Duvar kâğıdı,

Mineral yün,

Radyatör,

8

Plastik, yalıtımlı kablo,

Boru ve boru bağlantı sektörleri ile ilişkilidir.

DÜNYADAKİ DURUM

2008 global krizi sonrası daha kesin bir şekilde gözükmüştür ki, gelişmekte olan ülkeler

gerek değerli yer altı kaynakları gerek son 10 yılda hızla artan ihracata dayalı büyüme

modellerinin meyvelerini topladıkları gibi yakın gelecekte iç pazarlarında yatırımlara hız

vererek büyümeyi ihracat kadar iç pazar dinamizmi ile de sürdüreceklerdir.

İnşaat sektör büyüme beklentileri, yeni inşaat, yenileme pazarı ve bu sırada kullanılan

inşaat malzemelerini ve hizmetleri kapsamakta, Türkiye 2009-14 arası dönemde %8,5

büyüme beklentisi ile en hızlı büyüyecek pazarlar arasında yer almaktadır.

Grafik 1: Dünya İnşaat Sektörü Büyüme Beklentisi

Kaynak: ‘’Global Construction 2020”, Global Construction Perspectives and Oxford

Economics, 2009, www.globalconstruction2020.com

2010 yılında küresel inşaat hacminin sektörlere göre dağılımına bakıldığında %40 ile ilk

sırayı konut inşaatları alıyor. Bunu altyapı inşaatları ve konut dışı inşaatlar takip ediyor.

Grafik 2: Küresel İnşaat Hacminin Sektörlere Göre Dağılımı 2010

9

2010 yılında inşaat malzemelerinin dünyadaki toplam ithalatı, 2009 yılına göre %14

oranında artarak 648 milyar dolar seviyesine ulaşmıştır. İnşaat malzemeleri içerisinde

dünyada en büyük pazara sahip ürün grubu demir-çelik grubudur. Aydınlatma cihazları,

elektrik malzemeleri ve ısıtma soğutma cihazları ürün grupları ise pazar büyüklüğü açısından

dikkat çeken diğer önemli ürün gruplarıdır. Sektörde ABD, Almanya, Çin, Fransa ve Kanada en

fazla ithalat yapan ülkelerdir.

Tablo 1: Dünya İnşaat Malzemeleri İthalatı (Milyon ABD $)

GTİP Ürünler 2008 2009 2010 2010 Yılında İthalat Yapan Ülkeler ve Payları (%)

2520 Alçı 1.467 1.108 1.070 ABD (5.9) Hollanda (5.2) Japonya (4.7) Endonezya (4.5) Belçika (4.4)

2523 Çimento 14.382 10.799 11.437

Irak (6.0) ABD (5.2) Nijerya (4.1) Fransa (3.5) Bangladeş (2.6)

3208 3209 3210 3214

Boyalar ve Vernikler

2.818 2.140 2.379 Çin (5.9) Almanya (5.5) Rusya Fed. (5.2) Kanada (4.8) Fransa (4.7)

10

3917 3918 3922 3925

Plastik İnşaat Malzemeleri

35.381 29.296 32.502

ABD (10) Almanya (7.7) Fransa (6.7) Kanada (3.8) İngiltere (3.7)

4411 4412 4418

Ağaçtan İnşaat Malzemeleri

35.262 26.573 30.666

ABD (13.0) Japonya (9.7) Almanya (6.3) İngiltere (5.6) Fransa (4.6)

4814 Duvar Kağıtları 1.448 1.283 1.523 Rusya Fed. (24.4) Fransa (11.2) Çin (8.7) İngiltere (4.7) Belçika (3.1)

6802 6803

İşlenmiş Taşlar (Mermer, Granit)

11.534 9.187 9.924 ABD (22.5) Güney Kore (8.3) Japonya (7.3) Almanya (5.1) Fransa (4.4)

6806 Mineral Yünler 3.700 2.914 3.295 Almanya (8.6) Fransa (6.0) İtalya (6.0) ABD (5.8) Belçika (4.3)

6807 6809 6810 6811

Asfalt, Alçı, Çimento ve Betondan Eşya

11.099 8.435 9.114 ABD (13.1) Kanada (6.9) Fransa (6.6) Hollanda (5.1) Almanya (3.5)

6904 6905

Tuğlalar, Karolar,

Kiremitler

1.862 1.350 1.362 Polonya (8.7) Belçika (6.8) Fransa (4.5) Almanya (4.0) İngiltere (3.9)

6907 6908

Seramik Kaplamalar

15.433 12.436 14.311

Fransa (8.8) ABD (8.6) Almanya (4.8) Nijerya (4.3) Suudi Arabistan

(3.2)

6910 Seramik Sağlık Gereçleri

5.016 3.969 4.505 ABD (18,7) Almanya (5,9) Fransa (5,9) İngiltere (5.8) İspanya (4.9)

7003 Düz cam, 12.422 9.947 12.71 Tayvan (14.5)

11

7004 7005 7008 7016

yalıtım camı, cam tuğla

7 Güney Kore (13.9) Çin (7.1) ABD (4.2) Almanya (3.5)

7019 Cam Yünü 11.440 8.289 10.105

Almanya (10.4) Çin (9.1) ABD (9.1) Fransa (5.9) İtalya (3.8)

7214 7215 7216 7217

Demir-Çelik Çubuk, Profil ve Teller. Çivi. Somun. Sıhhi Gereçler. Tuvalet Eşyası Aksamı

70.046 33.637 40.226

Almanya (7.3) Fransa (4.2) ABD (4.2) Güney Kore (3.2) Cezayir (3.1)

7303 7304 7305 7306 7307

Demir-Çelik Boru ve Bağlantı Parçaları

108.595

77.097 76.357

ABD (12.3) Almanya (5.1) Kanada (4.4) Cezayir (4.2) Çin (3.2)

7308 Demir-Çelikten Diğer İnşaat Aksamı

43.891 36.585 34.877

ABD (7.2) Almanya (6.5) Güney Kore (5.8) Fransa (5.8) Japonya (4.5)

7317 7318

Demir-Çelik Vida Cıvata vb.

36.281 26.035 33.208

ABD (12.8) Almanya (9.0) Çin (8.1) Meksika (5.3) Fransa (4.4)

7322 Demir-Çelik Radyatörler

3.971 3.150 3.279 Almanya (11.0) İngiltere (10.3) Kanada (8.8) ABD (7.5) Fransa (6.7)

7324 Demir-Çelik Sağlık Gereçleri

2.818 2.140 2.379 ABD (14.4) Almanya (6.6) İngiltere (5.9) Fransa (4.8) Rusya Fed. (4.4)

7604 7610

Alüminyumdan İnşaat Malzemeleri ve İnşaat Aksamı

22.579 16.687 18.382

Almanya (13.5) Fransa (8.2) ABD (7.7) İngiltere (4.7) Japonya (3.4)

7615 Alüminyum 3.517 3.320 4.145 ABD (21.0)

12

Sağlık Gereçleri Rusya Fed. (8.5) Almanya (7.9) Japonya (7.1) Fransa (4.1)

8301 8302

Kilitler ve Donanım Eşyası

37.002 28.735 34.522

ABD (17.7) Almanya (9.6) Fransa (4.9) İngiltere (4.6) Kanada (4.4)

8402 8403 8404 8415 841911 841919 851610 851621

Isıtma ve Soğutma Cihazları

55.362 46.363 50.945

ABD (10.7) Almanya (6.8) Japonya (4.9) Fransa (4.7) İngiltere (4.1)

842810 Asansörler ve Lifler

4.957 4.013 4.065 İngiltere (4.7) Rusya Fed. (4.5) Çin (4.2) Nijerya (4.1) Hollanda (3.7)

848180 Musluklar ve Vanalar

41.176 35.877 39.204

ABD (14.7) Çin (7.2) Almanya (6.0) Kanada (4.2) Fransa (4.2)

8536 Elektrik Malzemeleri

84.716 66.217 85.131

Çin (14.2) ABD (9.6) Hong Kong (7.7) Almanya (7.4) Meksika (5.1)

854442 854449

Yalıtımlı Kablolar

43.465 31.250 41.411

ABD (11.5) Almanya (8.9) Çin (8) Meksika (6.5) Hong Kong (4.4)

9405 Aydınlatma Cihazları

28.593 23.550 28.525

ABD (21.8) Almanya (7.9) Fransa (5.5) İngiltere (4.9) Kanada (4.2)

9406 Prefabrik Yapılar

7.842 5.577 6.023 Kanada (7.5) Almanya (6.5)

13

Kazakistan (5.9) Fransa (5.4) Norveç (4.4)

Toplam 758.076

567.960

647.591

Kaynak: Ekonomi Bakanlığı Dünyada en çok inşaat malzemeleri ithal eden ülkeler A.B.D, Almanya, Çin, Fransa,

Kanada, İngiltere, Japonya, Meksika, İtalya ve Rusya Federasyonu olurken Türkiye bu

kategoride 30. sırada yer almaktadır.

Tablo 2: Ülkeler İtibariyle Dünya İnşaat Malzemeleri İthalatı (Milyon ABD $)

Ülke 2008 2009 2010

ABD 86.768 59.894 70.880

Almanya 53.028 38.843 45.742

Çin 29.858 26.918 33.187

Fransa 35.001 26.883 29.640

Kanada 23.509 18.089 22.412

İngiltere 28.429 19.896 22.181

Japonya 17.823 14.920 17.644

Meksika 18.311 13.439 17.526

İtalya 20.416 13.867 16.036

Rusya Federasyonu 17.071 10.297 15.235

Güney Kore 16.237 12.629 14.738

Hollanda 17.416 13.235 13.897

Belçika 18.781 13.137 13.704

Hon Kong 13.127 10.324 13.470

İspanya 18.781 12.453 12.258

Polonya 14.325 9.542 11.163

Avusturya 12.765 10.011 10.360

İsviçre 10.898 8.848 9.928

BAE 20.672 11.085 9.830

Singapur 11.289 8.821 9.628

Avustralya 9.484 8.154 9.403

14

Suudi Arabistan 4.442 3.367 9.004

Çek Cumhuriyeti 10.968 7.555 8.582

İsveç 9.538 6.613 8.065

Cezayir 6.932 8.300 8.065

Tayland 7.000 5.674 7.770

Brezilya 5.649 4.923 6.844

Tayvan 5.950 4.652 6.568

Endonezya 5.692 5.215 6.478

Türkiye 7.128 5.132 6.395

Norveç 8.197 6.119 6.136

Malezya 6.218 4.924 5.837

Romanya 8.260 5.072 5.489

Danimarka 8.322 5.502 5.400

Hindistan 6.800 5.958 5.367

Macaristan 6.957 4.564 5.018

Slovakya 5.674 4.173 4.913

Irak 2.733 2.892 4.814

Nijerya 2.837 3.327 4.795

Vietnam 3.480 3.151 4.207

Kaynak: Trademap Dünya inşaat malzemeleri ihracatında ise Türkiye ön sıralarda yer almaktadır. Ülkemiz Çin,

Almanya, İtalya, A.B.D, Japonya ve Fransa’nın ardından 7. Sırada yer almaktadır.

Tablo 3: Ülkeler İtibariyle Dünya İnşaat Malzemeleri İhracatı (Milyon ABD $)

Ülke 2008 2009 2010

Çin 61.605 91.358 109.542

Almanya 62.553 77.854 86.586

İtalya 37.634 47.608 51.857

ABD 34.194 39.441 43.532

Japonya 22.906 26.394 30.953

15

Fransa 19.989 25.223 27.378

Türkiye 11.149 15.899 23.358

İspanya 15.018 19.481 23.030

Belçika 14.194 18.146 20.578

Polonya 9.824 14.220 16.915

İngiltere 13.851 16.782 16.654

Avusturya 11.448 14.296 15.900

Meksika 13.477 14.084 15.835

Hollanda 10.534 13.788 15.381

Çek Cumhuriyeti 9.443 12.745 14.910

Kanada 14.825 15.340 14.500

Güney Kore 9.552 11.510 14.287

Hon Kong 9.331 11.850 12.086

Tayvan 8.795 10.047 10.725

İsveç 7.519 9.654 10.193

Tayland 7.298 9.125 9.977

Malezya 7.192 7.763 8.803

Danimarka 5.830 6.932 8.533

İsviçre 6.063 7.553 8.143

Singapur 6.212 7.354 7.599

Ukrayna 4.833 6.234 7.208

Hindistan 3.971 5.337 6.894

Rusya Federasyonu 5.137 6.560 6.880

Macaristan 3.645 5.626 6.318

Finlandiya 4.725 5.879 6.119

Brezilya 5.128 5.345 5.574

Portekiz 3.480 4.851 5.204

Slovakya 2.778 4.287 5.013

Endonezya 4.136 4.349 4.643

Romanya 2.283 3.274 3.918

Lüksemburg 2.214 2.772 3.613

16

Norveç 1.832 2.678 3.265

Yunanistan 1.920 2.497 3.004

Slovenya 1.870 2.437 2.706

Belarus 1.486 2.023 2.614

BAE 2.141 2.296 2.525

Kaynak: Trademap

TÜRKİYE’DEKİ DURUM

Pazar

İnşaat malzemesi sanayi pazarı yeni pazarı ve yenileme pazarından oluşmaktadır. Yeni

pazarında yeni inşaatlarda kullanılan genel inşaat malzemeleri ile tesisat malzemeleri yer

almaktadır. Yenileme pazarı ise mevcut yapılarda tamir, tadilat, yenileme, değiştirme,

iyileştirme amacı ile kullanılan yine genel inşaat malzemeleri ile tesisat malzemelerinden

oluşmaktadır.

Yeni pazarının büyüklüğü hesaplanırken Türkiye İstatistik Kurumu’nun inşaat sektöründeki

girdi-çıktı verilerinde belirlenen yüzde 65 malzeme (genel inşaat + tesisat malzemeleri) oranı

verisi kullanılmaktadır. Yenileme pazarı için ise toplam pazarın yüzde 12’si oranı

kullanılmaktadır.

Bu varsayımlar çerçevesinde hesaplanan inşaat malzemesi sanayi pazar büyüklüğü aşağıda

yıllar itibariyle sunulmaktadır. İnşaat malzemesi sanayinde 2012 yılında 46.2 milyar doları

yeni, 6.3 milyar doları da yenileme olmak üzere toplam 52.5 milyar dolarlık pazar

büyüklüğüne ulaşıldığı öngörülmektedir.

Tablo 4: İnşaat Malzemesi Sanayi İç Pazar Büyüklüğü

Kaynak: Türkiye İstatistik Kurumu

Grafik 3: İnşaat Malzemesi İç Pazarı

17

Kaynak: Türkiye İstatistik Kurumu

Türkiye’de Kullanılan Yapı Malzemeleri

Ahşap Dünyanın ağaç ve kağıt üretiminin %90’ını yapan 43 ülkenin üye olduğu “Uluslararası

Orman ve Kağıt Dernekleri Konseyi”nden alınan bilgilere göre; dünya orman ürünleri sanayi

470 milyar dolardan daha fazla hacme sahip olup, bu sektörde 14 milyonun üzerinde kişi

istihdam edilmektedir. Birçok ülkenin toplam yüzölçümünden daha fazla orman varlığına

sahip olan Türkiye’nin ormanlık alanı ise %26’dır. Bu derece büyük bir kaynak iyi

değerlendirilir ve sanayiye tam anlamıyla kazandırılırsa, ülke ekonomisi için büyük bir avantaj

olacaktır. Yaklaşık 300.000 kişiye istihdam imkânı sağlayan “Türkiye Ağaç Mamulleri ve

Orman Ürünleri Sektörü”nün büyüklüğü 19 milyar USD değerindedir.

Dünya ağaç ve orman ürünleri ihracatı, 2010 yılında 107 milyar USD olarak gerçekleşmiş

olup, yaklaşık %10’u Çin Halk Cumhuriyeti tarafından yapılmaktadır. Türkiye 225 ülke

arasından dünya sıralamasında 37. en büyük ihracatçı olarak yerini almıştır. Dünya ahşap

inşaat malzemeleri ihracatı, ağaç ve orman ürünleri ihracatının % 30’unu oluşturmaktadır.

32,8 milyar USD olan dünya ahşap inşaat malzemeleri ihracatının 373 milyon doları Türkiye

tarafından yapılmaktadır. Dünya ağaç ve orman ürünleri ithalatı, 2010 yılında 111 milyar

dolardır. Amerika %11, Çin % 10 ile dünyanın en büyük ithalatçıları konumundadır. Türkiye

230 ülke arasından dünyanın en fazla ithalat yapan 24. ülkesidir.

Türkiye ağaç ve orman ürünleri ihracatı, son 5 yıldır sürekli artış göstermiştir. 2010 yılında

Türkiye 573 milyon USD değerinde ağaç ve orman ürünleri ihracatı yapmıştır. Ahşap inşaat

malzemeleri ihracatı ise 373 milyon dolardır. 2010 yılında Türkiye’nin ağaç ve orman ürünleri

18

ihracatından en büyük payı alan ülkeler sırasıyla İran, Irak ve Türkmenistan olurken, alt

sektör grubu bazında bakıldığında en fazla ihracatın ağaç ve ahşap eşya sektöründen yapıldığı

görülmektedir.

Türkiye ağaç ve orman ürünleri ithalatı son 5 yıldır inişli çıkışlı bir seyir izlemiş ve 2010

yılında 1,1 milyar USD değerinde gerçekleşmiştir. Ahşap inşaat malzemeleri ithalatı ise 463

milyon USD olarak kaydedilmiştir. 2010 yılında Türkiye’nin en fazla ağaç ve orman ürünleri

ithalatı yaptığı ülkeler sırasıyla Ukrayna, Rusya Federasyonu ve Almanya olurken, alt sektör

grubu bazında bakıldığında ithalatın %95’inin ağaç ve ahşap eşya sektöründen yapıldığı

dikkat çekmektedir.

Alçı Ülkemizde yıllar itibarıyla artış gösteren yapı alçısı üretimi 2008 ve 2009 yıllarında %8-10

seviyesinde düşüş göstermiştir. 2010 yılında 700 milyon tonu ihracat için olmak üzere

tahmini 2.700 milyon tonluk üretim yapılmıştır. 2011 yılından itibaren artış trendine girmiştir.

2013 yılında 4.200 milyon tonluk üretim seviyesine ulaşılacağı tahmin edilmektedir.

Tablo 5: Türkiye Alçı Üretimi ve Tüketimi

2008 2009 2010 2011 2012

Üretim

(milyon ton)

2.500 2.420 2.700 2.900 3.150

Tüketim

(milyon ton)

2.000 1.900 2.000 2.200 2.400

Kaynak: Türkiye Alçı Üreticileri Derneği

Sektörde yaklaşık 2500 personel istihdam edilmektedir. Ayrıca alçıtaşı ocakları da önemli

sayıda istihdam sağlamaktadır. Sektörün sağladığı en büyük istihdam ise uygulama

alanındadır. Sektörün dekorasyon, sıva ve alçı levha uygulamalarında ülke genelinde 100.000

kişiden fazla istihdam oluşturduğu bilinmektedir.

Alüminyum 2010 yılında alüminyum ve alüminyumdan en çok eşya ithal eden ülkelerin başında 15,9

milyar ton ile Almanya gelmektedir. Almanya’yı ABD ve Çin takip etmektedir. 2010 yılında

dünya çapında 145,3 milyar ton alüminyum ve alüminyumdan eşya ithalatı yapılmıştır.

Türkiye’nin ithalatı dünya ithalatının %1,5’ini oluşturmaktır.

19

Asansör Asansör sektöründe faaliyet gösteren yetkili firma sayısı yaklaşık 430 civarındadır.

Herhangi bir yetki almadan çalışan merdiven altı firma sayısı ise yaklaşık 2 bin civarındadır.

Bu sektörde istihdam edilen Makine Mühendisi sayısı yaklaşık 750, Elektrik-Elektronik

Mühendisi sayısı yaklaşık 650’dir. Türkiye’de yılda yaklaşık 7000 – 15.000 arası asansör, 400

yürüyen merdiven üretilmektedir. Türk asansör sektörünün gelişiminin, Türkiye’nin

kentleşme sürecine bağlı olarak gelişim gösteren inşaat sektörü ile birlikte düşünülmesi

gerekmektedir. Önümüzdeki dönemde, Türkiye’deki kentleşme sürecinin hızla devam

edeceği dikkate alındığında, inşaat sektörüyle birlikte Türk asansör sektöründe de yüksek

oranlarda bir büyüme beklenmektedir.

Aydınlatma Türkiye’deki aydınlatma pazarının büyüklüğü yaklaşık olarak 350 milyon dolardır. Bu

pazarın 130 milyon doları lambalara ve 220 milyon doları ise aydınlatma aksesuarlarına aittir.

Dünya aydınlatma pazarının büyüklüğü yaklaşık olarak 45 milyar dolardır. Bu pazarın yaklaşık

35 milyar doları lambalara ve 15 milyar doları ise aydınlatmada kullanılan aksesuarlara aittir.

Üretimde yaklaşık 50 kadar büyük ölçekli şirket, 300 kadar orta büyüklükte şirket

bulunmaktadır. Bu şirketlerin çoğu İstanbul’da, bir bölümü de Ankara ve İzmir’de faaliyet

göstermektedir.

Bims (Pomza-Süngertaşı) Ülkemiz pomza rezervleri açısından önemli bir potansiyele sahiptir. Araştırılmış alanlarda

yaklaşık 3 milyar metreküp pomza rezervi olduğu tahmin edilmektedir. Pomza rezervlerinin

İç anadolu ve Doğu Anadolu bölgelerinde yoğunlaşmış olmalarına karşılık, Akdeniz ve Ege

bölgelerinde de pomza rezervlerine rastlanmakta ve üretim faaliyetleri görülmektedir.

Dünyada pomza rezervleri bakımından önemli bir yeri olan Türkiye, yaklaşık 10 farklı renk ve

doku kalitesine sahip pomza çeşitleri ile oldukça yüksek bir pazar şansına sahiptir. Ülkemizde

en çok talep gören pomza, Nevşehir Bölgesinin beyaz renkli pomzasıdır.

Boru Sektörün kapasitesi 2010 yılı itibariyle 9 milyon ton civarındadır. 2010 yılında Türkiye 3,5

milyon tona yakın çelik boru üreterek Avrupa’da ilk sıraya gelmiştir. Çelik boru sektöründe

yaklaşık 8000 kişiye istihdam sağlanmaktadır. Çelik boru sektöründe üretim % 14,8 artmıştır.

Türkiye Çelik boru sektörü küresel kriz nedeniyle 2009 yılını 2,9 milyon ton üretimle

kapatmıştır. 2008 ve 2009 yıllarında kaybettiği % 14 oranındaki ivmeyi 2010 yılında tekrar

20

kazanmış ve üretim miktarı 3,4 milyon ton olarak gerçekleşmiştir.

Boya Sektörde yerli hammadde kullanım oranı ürün ve teknoloji bazında değişmektedir. Bu

oranların ürün cinsine bağlı olarak %30 ile %70 arasında değişim gösterdiği tahmin

edilmektedir. Ancak genel bir ortalama için ağırlık bazında ithal/yerli hammadde oranı 65/35

olarak hesaplanmaktadır. Hammadde satın almalarında sırası ile titan, solvent, monomer,

reçine, katkı maddeleri ve pigment mal gruplarına ait alımlar ön plana çıkmaktadır. Sektörde

ağırlıklı olarak Euro Bölgesi, Uzak Doğu, Hindistan, Çin kaynaklı hammadde ithalatı

yapılmaktadır.

Cam Cam sektörü, ürünleriyle inşaat, otomotiv, enerji, beyaz eşya, gıda, içki, meşrubat, ilaç,

kozmetik, turizm (lokanta, ikram dahil), mobilya, boru, elektrik ve elektronik gibi birçok

sektöre ve ev kesimine girdi veren temel sanayi alanlarından biri olup, ülke ekonomileri

açısından büyük önem taşımaktadır.

Türkiye cam sektörü 4,3 milyon ton/yıl üretim kapasitesi ile (Türkiye ve yurtdışı) dünyada

önemli bir konuma sahiptir. Yaklaşık 2 milyar Dolar düzeyindeki üretim değeri ve 20 bin

civarında çalışan sayısı ile üretim girdilerinin tamamına yakınını yurtiçinde sağlayan, sermaye

ve enerji yoğun, aynı zamanda da yüksek kapasite ile çalışma zorunluluğu olan bir sektördür.

Çatı Kaplama Malzemeleri Türkiye’de yaklaşık 2 milyar dolar büyüklüğe sahip çatı kaplama malzemeleri sektörünün

yıllık üretim kapasitesi yaklaşık 250 milyon metrekare dolaylarındadır. Düz ve eğimli çatılarda

kullanılan ‘Bitümlü Malzemeler’ 40.770.000 metrekarelik pazar payı ile çatı kaplama

sektöründe ilk sırayı alıyor.

Çimento Türk Çimento Sektörü, 2010 yılında iç satışlarda yaklaşık %16’lık büyüme sağlamıştır. Bu

dönemde üretilen çimentonun yaklaşık %25’i ihracata gitmiştir. 2010 yılında kapasite

kullanım oranın %90 olması iç piyasadaki yüksek büyüme kadar, başarılı bir ihracat

politikasıyla gerçekleşmiştir. Batı Avrupa’da küresel kriz nedeniyle %30-35 daralan çimento

talebini dengelemek isteyen ihracatçılar, başta Libya olmak üzere Kuzey ve Batı Afrika

ülkelerine ihracata hız vermişler ve 2010 yılında 16,2 milyon ton çimento ihraç etmişlerdir.

Grafik 4: Türkiye Çimento Üretimi, 2012

21

Kaynak: TÇMB Verileri

Türkiye çimento üretimi 2010 yılındaki 62,7 milyon tona karşılık % 1,06 artarak 2011 yılında

63,4 milyon ton olarak gerçekleşmiştir. 2012 yılı çimento üretimi 60,3 milyon ton; tüketimi

ise 62,3 milyon ton olarak gerçekleşmiştir. Türk çimento sanayisi 60 milyon tonun üzerindeki

üretimi ile Avrupa’nın en büyük dünyanın ise Çin, Hindistan, Avrupa Birliği üyesi ülkeler, ABD

ve Brezilya’dan sonraki en büyük altıncı üreticisi konumundadır. İhracatta ise dünya

pazarında %12’lik pay ile birçok önemli üretici ülkeyi geride bırakarak ilk sırayı almaktadır.

Türk çimento sektörü üretim kalitesi, sektörün sağlıklı gelişiminin sürdürülmesi için

kurulan Ar-Ge merkezleri, gerçekleştirilen eğitimler, çevreye, insana ve iş sağlığına olan

duyarlılığı ve yapılan yatırımları ile dünya çimento sektöründe çok önemli bir konuma

gelmiştir. Sektörün en önemli politikası, çimento tüketimini azaltmadan çevre ile ilgili

sorunları gözeterek ve teknolojinin sunduğu tüm imkanları kullanarak sürdürülebilir kalkınma

ilkelerinin hayata geçirilmesidir.

Grafik 5: Türkiye Çimento Tüketimi, 2012

22

Kaynak: TÇMB Verileri

Demir-Çelik 2011 yılında Türkiye’nin ham çelik üretim kapasitesi, 2010 yılına göre %11 oranında

artışla, 42,7 milyon tondan, 47,2 milyon ton seviyesine ulaşmıştır. Kapasitenin %77

oranındaki 36,3 milyon tonu elektrik ocaklı (EO) tesislere, %23 oranındaki 10,9 milyon tonu

ise entegre tesislere (BOF) yöneliktir. 2010 yılında Türkiye’nin ham çelik üretimi %15,2

oranında artışla, 29,1 milyon tona yükselmiştir. Söz konusu üretimi ile Türkiye, dünyanın en

büyük 10’uncu, Avrupa’nın ise, 2’inci büyük üreticisi konumunu korumuştur. Yassı ürünler

başta olmak üzere, özellikle 2010 yılının ikinci yarısında devreye giren yeni kapasiteler,

Türkiye’nin toplam ham çelik üretimindeki artışa önemli bir katkı sağlamıştır. 2011 yılında

34,1 milyon ton ham çelik üreten sektör 2012 yılında ise 35,8 milyon ton ham çelik üretimi

gerçekleştirmiştir.

Türkiye’nin, 2015 yılına kadar, yassı-uzun ürün arz-talep dengesizliğinden kaynaklanan

sorunları önemli ölçüde geride bırakması ve demir-çelik sektörünün ödemeler dengesi açığını

kapatma yönünde önemli katkı sağlaması beklenmektedir. 2012 yılı itibariyle, sektör yassı

ürünlerdeki tüketimi karşılayacak kapasitededir ancak yüksek ithalat oranları dikkat

çekmektedir. GTİP kodları incelendiğinde % 97 oranında üretimi yurtiçinde mümkün olan

yassı ürünlerin, maliyetinden dolayı ithalat yoluyla karşılanmasının tercih edildiği

23

görülmektedir.

Uzun vadede ise vasıflı, paslanmaz, alaşımlı ve yapısal çelik gibi katma değeri yüksek

ürünlerin, üretim ve tüketim paylarını arttırması öngörülmektedir. Ayrıca, Türkiye’nin

deprem bölgesinde olması nedeniyle yapısal çeliğe yönelik tüketim alışkanlıklarının

yerleşmesi sonucunda ciddi üretim kapasitelerine ulaşması beklenmektedir.

Şekil 1: Türkiye Çelik Haritası

Kaynak: DÇÜD

Doğal Taşlar Dünyanın en zengin mermer yataklarının bulunduğu Alp kuşağında yer alan Türkiye, 5,1

milyar metreküp – 13,9 milyar ton muhtemel mermer rezervine sahiptir. Bu değer 15 milyar

metreküp olduğu tahmin edilen dünya rezerv toplamının %33’üne karşılık gelmektedir.

Türkiye’nin doğaltaş ihracatı, 2009 yılındaki ekonomik kriz nedeniyle yaşanan küçük düşüş

dışında, son yıllarda sürekli artış göstermiştir. Türkiye, 2006 yılında 1 milyar USD değerinde

doğal taş ihraç ederken, 2010 yılına gelindiğinde söz konusu sektörden ihracatını 1,6 milyar

USD’ye kadar yükseltmeyi başarmıştır. Türkiye doğaltaş sektörünün ithalatına bakıldığında

2009 dönemi hariç diğer yıllardaki artış yönündeki ivme devam etmiştir. 2006 yılında 139

milyon USD iken, 2010 yılında 177 milyon USD değerinde gerçekleşmiştir.

Gazbeton Türkiye’de gazbeton ilk olarak 1950’li yıllarda Almanya’dan ithal edilerek kullanılmıştır. İlk

24

gazbeton fabrikası ise, 1965 yılında İstanbul’da üretime başlamıştır. Gazbeton sanayi,

ekonomiye yılda yaklaşık 120 milyon dolarlık katma değer sağlamaktadır. Türkiye,

günümüzde dünyanın en büyük gazbeton üreticileri arasındadır. Gazbeton üretiminde

Avrupa’da 2. sırada yer almaktadır. Bugün Türkiye’de beş kuruluşa ait toplam 10 adet

gazbeton üretim tesisi bulunmaktadır. Üretim tesislerinde yaklaşık 1250 kişi istihdam

edilmektedir. Türkiye’de gazbeton kuruluşlarının üretim kapasitesi 3,3 milyon m³’tür.

Hazır Beton Avrupa Hazır Beton Birliği’nin (ERMCO) verilerine göre, dünyada hazır beton üretimi

yaklaşık 475 m3’tür. 2010 yılında Türkiye, dünya hazır beton üretiminde 3.sırada yer alırken;

Avrupa hazır beton üretiminde ilk sırada yer almaktadır. Türkiye, kişi başına düşen hazır

beton tüketiminde ise dünyada 4.sırada yer almaktadır.

Grafik 6: 2009-2010-2011 Avrupa ülkeleri ve Türkiye Beton üretim miktarları

Kaynak: THBB

Hazır beton üretimin son yıllarda büyük oranda artmasının nedenleri:

Son yıllarda inşaat sektöründe yaşanan büyüme,

Konut talebinin artması (TOKİ’nin yurt genelindeki konut inşaatları etkili olmuştur) ve

hazır betonun fazla miktarda kullanıldığı büyük projelerin olması,

Türkiye’de en çok betonarme yapıların tercih edilmesi,

25

Hazır beton üretiminde kullanılan malzemelerin yerli olması,

Hazır beton tesislerinin yaygınlaşması,

Kentsel dönüşüm projesinden dolayı hazır betona olan ihtiyacın artmasıdır.

Isıtma, Soğutma, Havalandırma Türkiye’de 1950’lerde hayat bulan klima ve soğutma sektörü halen hızla gelişmektedir.

Türkiye iklimlendirme sektörü Avrupa ve dünyada önemli bir konuma sahiptir. Türkiye dünya

iklimlendirme sektöründe %2,5, Avrupa’da %13’lük pazar payına sahiptir. Türkiye pazarındaki

ısıtma-soğutma-havalandırma ürün grupları incelendiğinde; soğutucu gruplar, yatırımlardan

ve inşaat sektöründen birebir etkilenen bu ürünlerde adet bazında 2009’daki %30’u aşan

düşüşün ardından 2010 yılında yükselme eğilimine girmiş ve büyüme % 4 oranında kalmıştır.

Kireç Türk kireç sektörü, yaklaşık 400 milyon TL büyüklüğünde bir ciroya sahiptir. Kendi ihtiyacı

için üreten kuruluşları çıkardığımızda ise 250 milyon TL’lik bir büyüklük söz konusudur.

Sektörü, pazar için üretim yapanlar ve kendi için üretim yapanlar olarak ayırmak doğrudur.

Soda sanayi, Demir- Çelik sanayi ve Şeker sanayi genellikle üretim süreçlerinde ara ürün

olarak kullanmak üzere kendi ihtiyacına yakın miktarda kireci kendileri için üretmektedir. Bu

toplam ülke üretiminin yaklaşık %40’ını oluşturur. Türkiye’de toplam 120 - 140 tesiste üretim

yapılmaktadır. Üretimin %20 - 25’i ise mevzuata uygun olmayan teknolojilerle yapılmaktadır.

Bu durum kireç sektöründe modern ve üretken yatırımları yapmaktan alıkoyan ciddi bir

haksız rekabet sorunu yaratmaktadır.

İthalatın neredeyse hiç olmaması, ihracatın da toplam üretimin %2,5 gibi çok düşük bir

oranda olması nedeniyle rekabet gücü açısından kireç sektöründe çok anlamlı bir

değerlendirme olanağı bulunmamaktadır. Olumsuzluklara rağmen sektör gelişmesini

sürdürmüştür. Mevcut kapasiteye yeni yatırım ve tevsi edilen tesisler aracılığıyla yaklaşık %

20 civarında bir ilave yapılmıştır. Gelişmeler sektörün kendini geleceğe hazırladığını

göstermektedir. Yeni yatırımların ileri teknoloji kullanılarak gerçekleştirilmesi gelecek için de

oldukça umut vericidir.

Mobilya Üretim miktarı ölçümlerinde net resmi bir rakam olmamakla birlikte Türkiye mobilya

sektörü üretiminin 6 milyar doları aştığı düşünülmektedir. Mobilya sektöründe faaliyet

26

gösteren resmi kayıtlı işletme sayısı 29.346 olup, istihdam edilen kişi sayısı ise 92.567’dir.

Türkiye’nin mobilya ihracatı, 2009 yılındaki ekonomik kriz nedeniyle yaşanan küçük düşüş

dışında, son yıllarda sürekli artış göstermiştir. Türkiye, 2006 yılında 799 milyon USD

değerinde mobilya ihraç ederken, 2010 yılına gelindiğinde söz konusu sektörden ihracatını

1,4 milyar dolara kadar yükseltmeyi başarmıştır. 2010 yılında Türkiye’nin mobilya

sektöründen en fazla ihracat yaptığı ülke Irak olmuştur. Sektörde Türkiye’nin toplam

ihracatının %14,8’i Irak’a yapılmış olup, bu ülkeye 209 milyon USD değerinde ihracat

gerçekleştirilmiştir. Sektör ihracatında ikinci sırayı Almanya almış ve 135 milyon USD ile söz

konusu ülke Türkiye’nin mobilya ihracatından %9,6 oranında pay almıştır. Bu ülkeleri sırasıyla

İran (%6,5), Azerbaycan (%5,9) ve Libya (%5,3) takip etmiştir.

Türkiye mobilya sektörü ihracatı ithalatından yüksek olan nadir sektörlerden biridir. Bu

özelliği itibariyle bakıldığında; katma değeri yüksek olan mobilya sektörünün ithalatı 2006

yılında 540 milyon USD iken, 2010 yılında 738 milyon USD değerinde gerçekleşmiştir.

2010 yılında Türkiye’nin en fazla mobilya ithal ettiği ülke 276 milyon USD ile Çin olmuştur.

Türkiye’nin toplam ithalatının %37,4’ü Çin’den yapılmış olup, onu %10,2 ile Almanya, %9,3 ile

İtalya, %5,3 ile Polonya ve %4,9 ile Fransa takip etmiştir.

Mutfak ve Banyo Dünya ahşap mutfak mobilyaları ihracatında Almanya %36 paya sahiptir. İtalya, Çin,

Malezya, Danimarka, Kanada, Amerika ihracatta ilk sıralarda yer alan ülkeler arasındadır.

Ahşap mutfak mobilyaları ithalatında ilk sırada %17 pay ile Amerika yer almaktadır. Fransa

(%13,91); İsviçre (%7,06); İngiltere (%4,92); Hollanda (%4,66); Belçika (%4,49); Avusturya

(%4,05); Kanada (%3,13); Norveç (%2,64); Almanya (%2,60) ithalat yapılan diğer ülkeler

olarak yer almaktadır.

Ahşap mutfak eşyaları ihracat ve ithalatımıza bakıldığında; 2010 yılında ihracatımız 22

milyon dolar, ithalatımız 21 milyon dolar olarak gerçekleşmiştir. Yaşanan küresel ekonomik

krize rağmen, 2009 yılında sofra mutfak eşyası ihracatı bir önceki yıla oranla %12 artarak 22,4

milyon dolar olarak gerçekleşmiştir.

Plastik 2010 yılında plastik hammadde arzı 5,5 milyon ton olarak gerçekleşmiş ve 2009 yılına

kıyasla % 18 artmıştır. Plastik sektöründe hammaddede dışa bağımlılık önemini

korumaktadır. Buna rağmen 2010 yılında toplam hammadde arzı içinde yerli üretimin payı %

27

15, ithalatın payı ise % 85 olarak gerçekleşmiştir. 2010 yılında plastik hammaddelerde üretim

2009 yılına kıyasla aynı düzeyde kalmış, ithalat % 21, ihracat % 15 ve yurtiçi tüketim % 18

artmıştır. Plastik hammadde dış ticaret açığı 4,2 milyon tona çıkarak % 22 artış göstermiştir.

2010 yılında yerli üretilen plastik hammaddelerin % 54’ü ihraç edilirken, yurtiçi satışların %

42’si ithalatla karşılanmıştır. Plastik hammaddelerde ihracatın ithalatı karşılama oranı % 9

düzeyindedir.

Prefabrikasyon Sanayileşme, bir üretim faaliyetinin gelişmişlik düzeyini belirten en önemli göstergelerden

birisidir. İnşaat sektöründe sanayileşmiş üretimin yapıldığı alan prefabrikasyondur.

Prefabrikasyon binayı oluşturan taşıyıcı veya taşıyıcı olmayan elemanların fabrika ortamında

üretilmesi ve bir koordinasyon planı dahilinde şantiyeye nakledilerek birleştirilmesidir.

Prefabrik sektöründe üretim % 38,7 artmıştır. Türkiye prefabrik sektörü küresel kriz

nedeniyle 2009 yılını 939.752 m3 üretimle kapattı. 2009 yılında kaybettiği %37 oranındaki

ivmeyi 2010 yılında tekrar kazandı ve üretim miktarı 1. 303.607 m3 olarak gerçekleşti. 2009

yılında %33 olan kapasite kullanım oranı 2010’da %40,9 olarak gerçekleşti.

Seramik Günümüzde, seramik kaplamalar sektöründe 24 firma, sıhhi seramik malzeme sektöründe

ise 40 üretici firma faaliyet göstermektedir. Seramik sektöründe yer alan firmalar

modernizasyon yatırımları ile teknolojilerini sürekli olarak yenilemişler ve bu süreç içinde

Türkiye seramik kaplama sektörü dünya standardını yakalayarak dünya ölçeğinde kaliteli

ürün üretir duruma gelmiştir. Türk seramik ürünleri ihracatının büyük bir kısmını inşaatlarda

yer ve duvar kaplaması olarak kullanılan seramik kaplamalar oluşturmaktadır. Seramik inşaat

malzemeleri 2009 yılı ihracatı bir önceki yıla göre yaklaşık % 25 oranında azalarak 390 milyon

dolar olarak gerçekleşmiştir. 2010 yılına gelindiğinde ise % 19,7 oranında artışla 467 milyon

dolar ihracat rakamı kaydetmiştir. Türk seramik sağlık gereçleri sektöründe 40 üretici firma

faaliyet göstermektedir. Sektörün 2010 yılı ihracatı 157 milyon dolar olmuştur.

Tuğla ve Kiremit 2010 yılında dünya tuğla ihracatı geçen yıla göre %5 azalarak 775 milyon dolar; kiremit

ihracatı ise %1 azalarak 703 milyon dolar olarak gerçekleşmiştir. Türkiye’de ise tuğla ihracatı

geçen yıla göre %7 artışla 2 milyon dolar; kiremit ihracatı %7’lik düşüşle 4,8 milyon dolar

28

seviyesinde gerçekleşmiştir. 2010 ithalat değerlerine bakıldığında dünya tuğla ithalatında

artış; kiremit ithalatında ise düşüş görülmüştür. Türkiye’de 2010 yılında, hem tuğla hem de

kiremit ithalatında bir önceki yıla göre düşüş görülmüştür. 2011 yılı ilk üç çeyreğinde ise

Türkiye’de tuğla ve kiremit ihracatında düşüş, ithalatında ise artış gözlenmektedir. Türkiye’de

2010 yılı toplam tuğla üretimi bir önceki yıla göre %5 artış göstererek 3.780 milyon adet

olarak gerçekleşmiştir. 2010 yılında kiremit üretiminin ise bir önceki sene ile paralel olarak

110 milyon adet civarında gerçekleşmiştir.

Yalıtım Dünya’nın toplam enerji tüketiminin %40’ı binalarda tüketilmektedir ve bu tüketim

sonucu dünya atmosferine salınan toplam CO2’nin %24’ü binalardaki enerji tüketiminden

kaynaklanmaktadır. Yatırım maliyeti geri dönüşümü konusunda oldukça avantajlı olmasına

rağmen mevcut konutlardaki enerji tasarrufu potansiyeli hala çok yüksektir. Bunun önemli

nedenlerinden biri de binalardaki enerji verimliliği yatırımları için gerekli finansal kaynak

yaratma zorluğudur. Bunlar arasında, vergi ve teşvik politikalarının yetersizliği ve mevcut

finans sisteminin bu tür projelerin desteklenmesi için cazip olmaması sayılabilir.

Yapı Kimyasalları Yapı kimyasalları arasında en çok öne çıkanlardan beton ve harç katkı maddeleri, betonun

değişik koşullar altında taşınması, işlenmesi ve korunmasındaki güçlükleri aşabilmek ve

yapıdaki mukavemet ve durabilite olanaklarını artırmak amaçlarıyla kullanılmaktadır. Yapı

Kimyasalları pazarının alt sektörleri olarak sırasıyla Beton ve Çimento katkıları, Seramik

Yapıştırıcıları ve derz dolguları, Su yalıtım ürünleri, Zemin kaplamaları ve mastik-yapıştırıcı

ürün grupları ön plana çıkmaktadır. Yakın geçmişi analiz etmek gerekirse 2007-2009 yılları

arasında global ekonomik krizlerin genel ekonomi ve özellikle inşaat sektörü üzerindeki

olumsuz etkisine rağmen yapı kimyasalları sektörü kendi içerisinde büyümesini sürdürmüş,

inşaat sektörünün 2010 yılında yeniden büyümeye başlamasıyla da inşaat sektöründen daha

da fazla büyüme oranlarını yakalamıştır.

Tablo 6: Türkiye’nin Ürettiği Yapı Malzemelerine Göre Yakın Coğrafyadaki Sıralaması

29

Kaynak: Türkiye İnşaat Malzemeleri Sektör Görünüm Raporu 2011

* Yakın coğrafya içerisinde, Doğu Avrupa Ülkeleri, Rusya, Kuzey Afrika ve Komşu ülkeler

yer almaktadır.

Türkiye inşaat malzemeleri sektörü pek çok inşaat alt sektöründe toplamda yüksek bir

kurulu kapasiteye sahiptir. Son yıllardaki global krizin kapasite kullanım oranları üzerindeki

olumsuz etkisi olmasına rağmen, Türkiye globalde üretim rakamları göz önünde

bulundurulduğunda, pek çok inşaat malzemeleri alt sektöründe yakın coğrafyasında önemli

bir konuma sahiptir.

DIŞ TİCARET

2000 ve 2001 yıllarında Türkiye’de yaşanan ekonomik krizler sonucu iç piyasada talebin

azalması ile inşaat malzemesi sektörü ihracata çok daha fazla ağırlık vermeye başlamıştır. Kriz

sonrası ekonominin toparlanmaya başlaması inşaat malzemesi sektörünü de olumlu yönde

etkilemiş, 2002 yılından itibaren sektör ihracatı yükselme eğilimine girmiştir. 2002 yılında 4,1

milyar dolar olan inşaat malzemeleri ihracatı, yılda ortalama % 34 oranında artarak 2008

yılında 23,5 milyar dolara ulaşmıştır. 2009 yılında ise ekonomik krizin de etkisiyle inşaat

malzemeleri ihracatımız bir önceki yıla oranla yaklaşık % 33 oranında azalarak 15,7 milyar $’a

gerilemiştir. 2010 yılında tekrar toparlanan inşaat malzemeleri sektörü 16,4 milyar $ ihracat

gerçekleştirmiştir. 2011 yılında inşaat malzemeleri ihracatı yaklaşık %20 artışla 19,7 milyar $

olarak gerçekleşmiştir.

30

Sektör ihracatında demir-çelik ürünleri yaklaşık 10 milyar dolarlık değeriyle en büyük

grubu oluşturmaktadır. Bu grup içinde en çok ihraç edilen ürünler demir-çelik çubuk, profil ve

teller (6,2 milyar dolar) ile demir-çelik borulardır (1,8 milyar dolar). İkinci sırada ise 1,5

milyar dolar ile yalıtımlı kablolar gelmektedir. Plastik inşaat malzemeleri grubu ise 1,2 milyar

dolarlık ihracatı ile üçüncü büyük gruptur.

İnşaat malzemeleri 2011 yılında 200 ülkeye ihraç edilmiş olup başlıca pazarlar Irak,

Almanya, BAE, İngiltere ve ABD’dir.

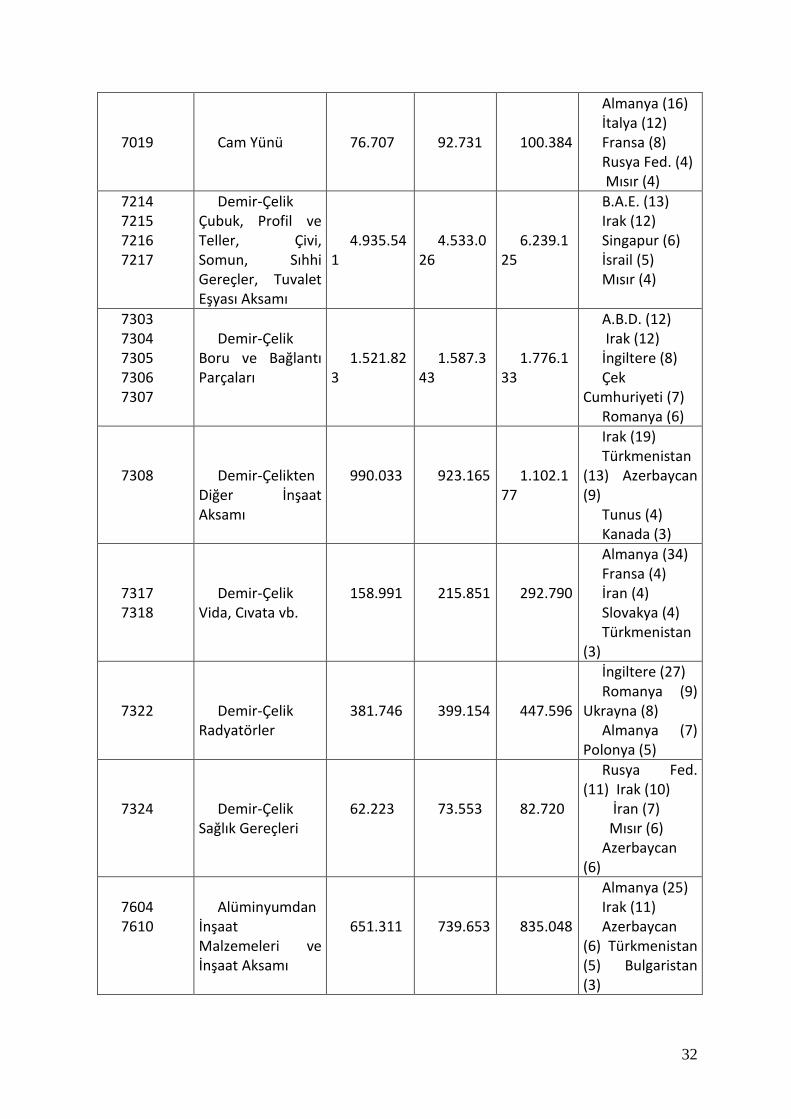

Tablo 7: Türkiye’nin İnşaat Malzemeleri İhracatı (1.000 ABD Doları)

GTİP Ürünler 2009 2010 2011

2011 yılında ihracat yapılan ülkeler ve payları (%)

2520 Alçı 67.406 68.707 72.117

Rusya Fed. (25) Ukrayna (17)

Nijerya (10) Türkmenistan (7) Gürcistan (7)

2523

Çimento

1.200.82

2

1.131.0

81

914.441

Irak (25) Suriye (24) Rusya Fed. (6) İsrail (5) Brezilya (4)

3208 3209 3210 3214

Boyalar ve

Vernikler

249.552

312.902

364.318

Irak (16) İran (12)

Azerbaycan (9) Gürcistan (7) Romanya (5)

3917 3918 3922 3925

Plastik İnşaat

Malzemeleri

924.312

971.145

1.154.0

04

Irak (18) Rusya Fed.

(10) Azerbaycan (6) Türkmenistan (5) Gürcistan (5)

4411 4412 4418

Ağaçtan İnşaat

Malzemeleri

327.014

372.988

423.369

İran (34) Irak (16) Azerbaycan

(8) Türkmenistan (7) Gürcistan (5)

4814

Duvar Kağıtları

9.210

11.170

10.632

İran (56) Irak (11) Azerbaycan

(6) İspanya (2)

31

K.K.T.C. (2)

6802 6803

İşlenmiş Taşlar

(Mermer, Granit)

742.355

814.584

864.825

A.B.D. (27) Irak (9) S. Arabistan

(7) Fransa (5) İngiltere (5)

6806

Mineral Yünler

16.341

19.556

19.190

Azerbaycan (15)

Türkmenistan (14)

Irak (14) Mısır (7) İsrail (7)

6807 6809 6810 6811

Asfalt, Alçı,

Çimento ve Betondan Eşya

109.953

118.719

135.686

Irak (20) Azerbaycan

(11) Türkmenistan

(6) Cezayir (4) Suriye (3)

6904 6905

Tuğlalar,

Karolar, Kiremitler

6.847

6.791

6.767

İngiltere (27) Irak (18) Azerbaycan

(14) K.K.T.C (11) İran (6)

6907 6908

Seramik

Kaplamalar

390.801

467.770

521.109

Almanya (13) İsrail (11) İngiltere (9) Irak (7) Azerbaycan

(6)

6910

Seramik Sağlık

Gereçleri

139.037

156.860

178.557

Almanya (14) İtalya (11) Fransa (11)

İngiltere (10) Irak (6)

7003 7004 7005 7008 7016

Düz Cam,

Yalıtım Camı, Cam Tuğla

93.087

118.325

124.141

Irak (11) Azerbaycan

(7) İsrail (7) Türkmenistan

(5) Rusya Fed. (6)

32

7019

Cam Yünü

76.707

92.731

100.384

Almanya (16) İtalya (12) Fransa (8) Rusya Fed. (4) Mısır (4)

7214 7215 7216 7217

Demir-Çelik Çubuk, Profil ve Teller, Çivi, Somun, Sıhhi Gereçler, Tuvalet Eşyası Aksamı

4.935.54

1

4.533.0

26

6.239.1

25

B.A.E. (13) Irak (12) Singapur (6) İsrail (5) Mısır (4)

7303 7304 7305 7306 7307

Demir-Çelik

Boru ve Bağlantı Parçaları

1.521.82

3

1.587.3

43

1.776.1

33

A.B.D. (12) Irak (12) İngiltere (8) Çek

Cumhuriyeti (7) Romanya (6)

7308

Demir-Çelikten

Diğer İnşaat Aksamı

990.033

923.165

1.102.1

77

Irak (19) Türkmenistan

(13) Azerbaycan (9)

Tunus (4) Kanada (3)

7317 7318

Demir-Çelik

Vida, Cıvata vb.

158.991

215.851

292.790

Almanya (34) Fransa (4) İran (4) Slovakya (4) Türkmenistan

(3)

7322

Demir-Çelik

Radyatörler

381.746

399.154

447.596

İngiltere (27) Romanya (9)

Ukrayna (8) Almanya (7)

Polonya (5)

7324

Demir-Çelik

Sağlık Gereçleri

62.223

73.553

82.720

Rusya Fed. (11) Irak (10)

İran (7) Mısır (6) Azerbaycan

(6)

7604 7610

Alüminyumdan

İnşaat Malzemeleri ve İnşaat Aksamı

651.311

739.653

835.048

Almanya (25) Irak (11) Azerbaycan

(6) Türkmenistan (5) Bulgaristan (3)

33

7615

Alüminyum

Sağlık Gereçleri

53.718

54.371

60.283

İtalya (14) Irak (11) Mısır (10) Azerbaycan

(7) Hollanda (5)

8301 8302

Kilitler ve

Donanım Eşyası

336.509

415.435

496.718

Rusya Fed. (11)

İran (11) Almanya (8) Romanya (7) Ukrayna (6)

8402 8403 8404 8415 841911 841919 851610 851621

Isıtma ve

Soğutma Cihazları

558.320

603.858

791.349

Almanya (17) Rusya Fed.

(12) İngiltere (8) İtalya (6) İspanya (6)

842810

Asansörler ve

Liftler

19.113

21.805

35.145

İran (15) Rusya Fed.

(12) Irak (12) Kazakistan (8)

Gürcistan (7)

848180

Musluklar ve

Vanalar

186.262

219.453

273.164

Almanya (16) Irak (9) İran (7) Rusya Fed. (7)

Mısır (5)

8536

Elektrik

Malzemeleri

330.153

380.290

506.713

İtalya (14) Rusya Fed.

(13) Almanya (8) Ukrayna (7) Irak (6)

854442 854449

Yalıtımlı

Kablolar

859.124

1.175.2

21

1.450.3

00

İngiltere (22) Irak (14) İsrail (8) Türkmenistan

(6) Almanya (5)

9405

Aydınlatma

Cihazları

193.896

207.918

238.004

Türkmenistan (11)

Azerbaycan (10)

34

Irak (10) Almanya (6) Rusya Fed.

(5)

9406

Prefabrik

Yapılar

196.560

163.812

214.104

Irak (25) Rusya Fed.

(11) Azerbaycan (10)

Türkmenistan (11)

Afganistan (6)

Toplam

15.788.7

67

16.377.

236

19.730.

910

Irak (12) Almanya (5) B.A.E (5) İngiltere (5) A.B.D. (4)

Kaynak: TÜİK

2009 yılında 5,4 milyar dolar olan inşaat malzemeleri ithalatı 2010 yılında yaklaşık % 26

oranında artarak 6,8 milyar dolara ulaşmıştır. 2011 yılında ise % 29 artarak 8,8 milyar $

olarak gerçekleşmiştir.

Sektörün 2011 yılı ithalatında demir-çelik ürünler 2,2 milyar dolarlık değeriyle en büyük

grubu oluşturmaktadır. Isıtma ve soğutma cihazları 1,1 milyar dolar ile ikinci, elektrik

malzemeleri 1,1 milyar dolar ile üçüncü büyük gruptur.

2011 yılında 176 ülkeden inşaat malzemeleri ithal edilmiş olup ithalat yapılan başlıca

ülkeler Çin, Almanya, İtalya, Fransa ve İspanya’dır.

Tablo 8: Türkiye’nin İnşaat Malzemeleri İthalatı (1.000 ABD Doları)

GTİP Ürünler 2009 2010 2011 2011 Yılı İthalat

yapılan Ülkeler ve Payları (%)

2520 Alçı 4.644 5.657 8.889

Yunanistan (62) K.K.T.C. (21) Almanya (9) İngiltere (2) Polonya (1)

2523 Çimento 6.041 9.629 7.848

Fransa (40) İngiltere (18) Çin (12) Mısır(7)

35

Libya (6)

3208 3209 3210 3214

Boyalar ve Vernikler

383.146 436.101 499.702

Almanya (27) İtalya (18) Fransa (11) Belçika (8) İngiltere (6)

3917 3918 3922 3925

Plastik İnşaat Malzemeleri

243.982 268.978 373.469

Almanya (19) Fransa (13) Çin (15) İtalya (7) İspanya (6)

4411 4412 4418

Ağaç İnşaat Malzemeleri

253.631 463.047 623.487

Almanya (22) Rusya Fed. (18) Romanya (16) Brezilya (7) İtalya (4)

4814 Duvar

Kağıtları 19.515 30.959 42.862

Güney Kore (33) Almanya (25) İtalya (10) Belçika (7) Çin (7)

6802 6803

İşlenmiş Taşlar (Mermer, Granit)

139.553 169.066 209.648

Çin (38) Hindistan (38) İspanya (14) İtalya (5) Vietnam (1)

6806 Mineral

Yünler 32.125 46.632 54.716

Almanya (24) Çin (13) İngiltere (8) Macaristan (7) Polonya (6)

6807 6809 6810 6811

Asfalt, Alçı, Çimento ve Betondan Eşya

36.078 43.865 53.877

Çin (29) İtalya (17) Yunanistan (8) İspanya (9) Fransa (5)

6904 6905

Tuğlalar, Karolar, Kiremitler

1.246 902 1.283

Almanya (76)

Yunanistan (13) Çin (5) İtalya (3) Vietnam (2)

6907 6908

Seramik Kaplamalar

42.481 68.236 73.107 Çin (49)

36

İspanya (20) İtalya (16) Almanya (5) Vietnam (2)

6910 Seramik Sağlık

Gereçleri 6.364 8.868 8.833

Almanya (30)

Çin (19) İtalya (15) Libya (4)

7003 7004 7005 7008 7016

Düz Cam, yalıtım camı, cam tuğla

98.072 134.656 135.117

Belçika (23)

Çin (13) A.B.D. (11) Romanya (10) Almanya (8)

7019 Cam Yünü 96.641 117.230 147.390

Çin (50)

Almanya (9) Fransa (8) Çek Cumh. (6) İngiltere (5)

7214 7215 7216 7217

Demir-Çelik çubuk, Profil ve Teller, Çivi, Somun, Sıhhi, Gereçler Tuvalet Eşyası Aksamı

259.686 398.359 598.556

İspanya (40) İtalya (11) Romanya (11) Çin (6) Rusya Fed. (5)

7303 7304 7305 7306 7307

Demir-Çelik Boru ve Bağlantı Parçaları

483.559 607.974 793.372

Çin (23) İtalya (15) Almanya (10) Rusya Fed. (5) Fransa (5)

7308 Demir-

Çelikten Diğer İnşaat Aksamı

119.006 122.001 207.140

Almanya (17) Yunanistan (10) İtalya (10) Çin (7) Portekiz (5)

7317 7318

Demir-Çelik Vida Cıvata vb.

940.977 484.966 604.732

Çin (37) Almanya (16) Fransa (11) İtalya (7) Japonya (5)

7322 Demir-Çelik 15.331 15.083 22.476 Almanya (46)

37

Radyatörler İtalya (19) A.B.D (8) Belçika (6) İngiltere (5)

7324 Demir-Çelik

Sağlık Gereçleri 9.958 13.802 15.425

İtalya (27) Almanya (22) Çin (21) İspanya (8) İsviçre (5)

7604 7610

Alüminyumdan İnşaat Malzemeleri ve İnşaat Aksamı

55.890 64.485 76.280

Almanya (30) Çin (14) A.B.D (12) Yunanistan (7) İtalya (6)

7615 Alüminyum

Sağlık Gereçleri 13.533 25.176 28.518

Çin (40) Fransa (25) İtalya (17) Mısır (6) Danimarka (2)

8301 8302

Kilitler ve Donanım Eşyası

335.976 475.847 573.019

Almanya (19) Çin (15) İtalya (12) Çek Cumh. (9) Fransa (8)

8402 8403 8404 8415

841911 841919 851610 851621

Isıtma ve Soğutma Cihazları

863.755 832.923 1.065.164

Çin (23) İtalya (14) Almanya (13) Güney Kore (9) Tayland (9)

842810 Asansörler ve

Liftler 45.319 64.276 90.583

Çin (41)

İspanya (16) Avusturya (11) Almanya (8) İtalya (8)

848180 Musluklar ve

Vanalar 351.503 442.718 614.791

Çin (23) İtalya (18) Almanya (15) Fransa (7) İspanya (4)

38

8536 Elektrik

Malzemeleri 672.957 857.610 1.064.502

Almanya (24) Çin (12) Fransa (12) İtalya (12) ABD (5)

854442 854449

Yalıtımlı Kablolar

202.328 262.050 329.561

Çin (31) Almanya (11) İtalya (6) Fransa (5)

9405 Aydınlatma

Cihazları 199.143 304.581 402.732

Çin (68) Almanya (7) İtalya (7) İspanya (2) Fransa (2)

9406 Prefabrik

Yapılar 23.025 37.858 45.173

Hollanda (36) İspanya (15) Almanya (9) Kanada (9) Fransa (6)

Toplam 5.355.467 6.813.53

7 8.772.263

Çin (19) Almanya (15) İtalya (11) Fransa (7) İspanya (4)

Kaynak: TÜİK

Grafik 7: Türkiye İnşaat Malzemeleri İthalat ve İhracat

Kaynak: International Trade Center

2011 yılının tamamında 19,7 milyar USD, 2012 yalının ilk dokuz ayında ise 15,5 Milyar USD

tutarında inşaat malzemesi ihracatı gerçekleştirilmiştir. Türkiye inşaat malzemeleri sektörü,

39

2023 yılında Türkiye’nin hedeflediği toplam 500 milyar USD ihracat hedefi kapsamında

kendisine 100 milyar USD’lik bir hedef belirlemiştir.

Batı Avrupa ve Kuzey Amerika pazarlarına ihracatımızın toplam ihracatımız içindeki payı

azalırken, komşu ülkeler, Ortadoğu ve Kuzey Afrika’ya yapılan ihracatın payı ise yükselmiştir.

Bu değişimdeki bir etken, global kriz süresince özellikle Batı Avrupa ve Doğu Avrupa

ülkelerinin ekonomilerinde yaşanan küçülme sebebiyle inşaat sektörünün yeni ve yenileme

anlamında olumsuz etkilenmesiyken, diğer etken de Türkiye’nin özellikle son dönemlerde

yakın coğrafyasındaki ülkelerle ilişkilerin geliştirilmesine yönelik izlediği dış ticaret

politikalarıdır. Bir başka önemli neden de Türk müteahhitlerin gerçekleştirdikleri projelerin

buralarda yoğunlaşmasıdır.

DÜZCE’DE YAPI MALZEMELERİ SEKTÖRÜ 01.01.2001-30.09.2013 tarihleri arasında Düzce iline yapı malzemeleri-inşaat imalat

yatırımı için toplam 457 milyon TL sabit yatırım karşılığında 24 adet teşvik belgesi (tamamı

yerli sermaye) düzenlenmiştir. Bu yatırımlar karşılığında sağlanması öngörülen toplam

istihdam 1753 kişidir (Ekonomi Bakanlığı, 01.01.2001-30.09.2013 Tarihleri Arası Yatırım

Teşvik Verisi).

Tablo 9: Düzce ilinin sektörel bazda ihracat verileri

(1000 ABD Doları)

1 Ocak-

31.12.2011

1 Ocak-

31.12.2012

DÜZCE 85.100 101.669

Ağaç Mamülleri ve Orman Ürünleri 18.496 22.312

Çelik 4.743 12.355

Çimento Cam Seramik ve Toprak

Ürünleri 387 458

Değerli Maden ve Mücevherat 6 1

Demir ve Demir Dışı Metaller 2.622 7.414

Deri ve Deri Mamulleri 62 125

Diğer Sanayi Ürünleri 21 3

Elektrik - Elektronik 1.415 1.893

40

Fındık ve Mamulleri 676 534

Gemi ve Yat 6 0

Halı 23 17

Hazır Giyim ve Konfeksiyon 1.641 1.804

Hububat, Bakliyat, Yağlı Tohumlar ve

Mamulleri 33 0

İklimlendirme Sanayii 13.975 11.569

Kimyevi Maddeler ve Mamulleri 8.705 6.776

Maden ve Metaller 165 80

Makine ve Aksamları 7.377 7.292

Savunma ve Havacılık Sanayii 4.173 8.718

Su ürünleri ve Hayvancılık Mamulleri 0 17

Süs Bitkileri ve Mamulleri 15 120

Taşıt Araçları ve Yan Sanayi 4.807 3.510

Tekstil ve Hammaddeleri 15.701 16.670

Yaş Meyve ve Sebze 51 0

Kaynak: Türkiye İhracatçılar Meclisi

Düzce ili 2011 yılında 4.743.000 dolarlık çelik ihraç ederken, 2012 yılında % 160’lık bir

artışla 12.355.000 dolarlık çelik ihracatı seviyesine ulaşmıştır.

Çimento, cam, seramik ve toprak ürünler ihracatı 2011 yılında 387.000 dolar iken, 2012

yılında % 18 artış göstererek 458.000 dolar olmuştur.

Demir ve demir dışı metaller ihracatında Düzce ili 2011 yılında 2.622.000 dolar seviyesinde

iken, 2012 yılında yaklaşık % 183’lük artış ile 7.414.000 dolar yurtdışı satış gerçekleştirmiştir.

İklimlendirme sektörü ihracatı 2011 yılında 13.975.000 dolar iken 2012 yılında yaklaşık %

17’lik düşüş göstererek 11.569.000 dolar olarak gerçekleşmiştir.

Yine yapı malzemeleri sektörü ile ilgili olabilecek maden ve metaller sektöründe Düzce

2011 yılında 165.000 dolar, 2012 yılında % 51,5 düşüşle 80.000 dolar seviyesinde ihracat

gerçekleştirmiştir.

Genel olarak yapı malzemeleri sektörünün ihracat yapısı incelendiğinde, sektörün en

önemli ihracat pazarını Ortadoğu ve Kuzey Afrika ülkelerinin oluşturduğu görülmektedir. Bu

41

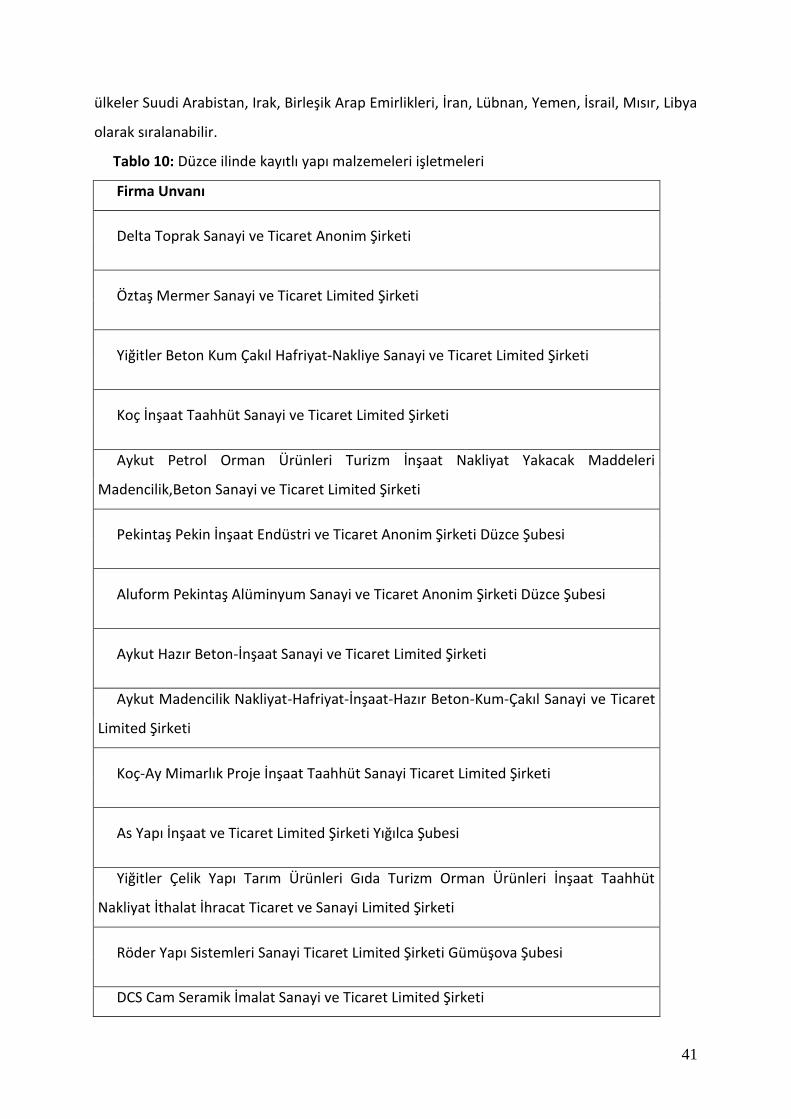

ülkeler Suudi Arabistan, Irak, Birleşik Arap Emirlikleri, İran, Lübnan, Yemen, İsrail, Mısır, Libya

olarak sıralanabilir.

Tablo 10: Düzce ilinde kayıtlı yapı malzemeleri işletmeleri

Firma Unvanı

Delta Toprak Sanayi ve Ticaret Anonim Şirketi

Öztaş Mermer Sanayi ve Ticaret Limited Şirketi

Yiğitler Beton Kum Çakıl Hafriyat-Nakliye Sanayi ve Ticaret Limited Şirketi

Koç İnşaat Taahhüt Sanayi ve Ticaret Limited Şirketi

Aykut Petrol Orman Ürünleri Turizm İnşaat Nakliyat Yakacak Maddeleri

Madencilik,Beton Sanayi ve Ticaret Limited Şirketi

Pekintaş Pekin İnşaat Endüstri ve Ticaret Anonim Şirketi Düzce Şubesi

Aluform Pekintaş Alüminyum Sanayi ve Ticaret Anonim Şirketi Düzce Şubesi

Aykut Hazır Beton-İnşaat Sanayi ve Ticaret Limited Şirketi

Aykut Madencilik Nakliyat-Hafriyat-İnşaat-Hazır Beton-Kum-Çakıl Sanayi ve Ticaret

Limited Şirketi

Koç-Ay Mimarlık Proje İnşaat Taahhüt Sanayi Ticaret Limited Şirketi

As Yapı İnşaat ve Ticaret Limited Şirketi Yığılca Şubesi

Yiğitler Çelik Yapı Tarım Ürünleri Gıda Turizm Orman Ürünleri İnşaat Taahhüt

Nakliyat İthalat İhracat Ticaret ve Sanayi Limited Şirketi

Röder Yapı Sistemleri Sanayi Ticaret Limited Şirketi Gümüşova Şubesi

DCS Cam Seramik İmalat Sanayi ve Ticaret Limited Şirketi

42

Sandiviç Plas Panel pvc Ürünleri ısı ve Ses İzalasyonu Çatı ve Cephe Üretimi A.Ş.

Dekoral Alüminyum Sanayi ve Ticaret Anonim Şirketi Düzce Şubesi

Borcam Madencilik Sanayi ve Ticaret Anonim Şirketi Düzce Şubesi

Mercanlar Çelik Yapı İnşaat Sanayi Ticaret Limited Şirketi

Eminoğlu S.B.V Mermer İnşaat Turizm Sanayi ve Ticaret Ltd. Şti. Düzce Yığılca

Şubesi

Aykut Petrol Orman Ürünleri Turizm İnşaat Nakliyat Yakacak Maddeleri Madencilik,

Beton Sanayi ve Ticaret Limited Şirketi Düzce 2.Şubesi

Marmara Strafor Yalıtım Dekorasyon Ambalaj Ürünleri Sanayi ve Ticaret Limited

Şirketi

Anadolum Mermer ve Maden İnşaat Nakliyat Sanayi ve Ticaret Limited Şirketi

Düzce Şubesi

Nuh Beton Anonim Şirketi Düzce Şubesi

Koç İnşaat Taahhüt Sanayi ve Ticaret Limited Şirketi Düzce Fındıklı Aksu Şubesi

Kartal Yol Yapı İnşaat Taahhüt Ticaret Limited Şirketi Yığılca Şubesi

Fibrosim Yapı Elemanları Sanayi ve Ticaret Anonim Şirketi Düzce Şubesi

Topçu Kardeşler Demir Sanayi ve Tic. Ltd. Şti.

Superlit Boru Sanayi A.Ş. Düzce Şubesi

Erciyas Çelik Boru Sanayi A.Ş. Düzce Şubesi

43

IR Emniyet ve Güvenlik Sistemleri Sanayi A.Ş. Düzce Şubesi

Bosmak Makine İnşaat Sanayi Ticaret Ltd. Şti.

Öz İlke Yapı Sanayi ve Ticaret Ltd. Şti. Düzce Kaynaşlı Şubesi

İntek Kalıp İskele Sanayi ve Ticaret A.Ş. Düzce Gümüşova Şubesi

Fibrobeton Yapı Elemanları Sanayi İnşaat ve Ticaret A.Ş. Düzce Şubesi

Hanifi Pala - Özpa PVC Alüminyum

Tubest Baca Sistemleri Sanayi ve Tic. Ltd. Şti.

Sarı İnşaat Malzemeleri Sanayi ve Tic. Ltd. Şti

Endmaksan Mühendislik Makine İnşaat Sanayi ve Tic. Ltd. Şti.

Tekno Maccaferri Çevre Teknolojileri Mühendislik Sanayi ve Tic. A.Ş. Düzce Şubesi

Düztaş Madencilik Sanayi ve Ticaret Ltd. Şti. Yığılca Şubesi

Kartal Yol Yapı İnşaat Taahhüt Ticaret Limited Şirketi Düzce Şubesi

Arnika Peyzaj Temizlik İnşaat Turizm ve Dış Ticaret Sanayi A.Ş. Düzce Şubesi

Kaynak: Düzce TSO

Yukarıdaki tabloda isimleri geçen 42 firmada toplam 2591 kişi istihdam edilmektedir.

44

Düzce Yapı Malzemelerinde Bazı Önemli Firmalar

Delta Toprak: 1969 yılında Düzceli işadamlarınca kurulan Delta Toprak Sanayi ve Ticaret

A.Ş. 1974 yılında tuğla imalatına başlamıştır. 10 yıla yakın süre bölgesel fabrika olarak tuğla

imalatını sürdürmüştür. 1985 yılında Yurtbay Şirketler Grubuna geçmesi ile İzolasyon Tuğlası

imalatına başlamış ve bu yıldan itibaren İstanbul ve Ankara Bölgelerine satışa başlamıştır.

Günümüzde Kalite anlayışını en önde tutan firma olarak yerini korumuş olan Delta A.Ş.

Yurtbay Şirketler Grubu içinde bulunan Yurtbay A.Ş. ile birlikte Tuğla Piyasasında seçkin bir

yere sahiptir.

Delta A.Ş. İzolasyon Tuğlası imalatında ihtisaslaşarak piyasanın seçkin firmalarına hizmet

vermektedir. Şirket 230 kişi istihdam etmektedir ve 130.000 ton yıllık üretim kapasitesine

sahiptir.

Pekintaş: Düzce’de kurulu olan Aluform Pekintaş A.Ş. 100.000 m² açık, 35.000 m² kapalı

alanda, ileri teknoloji ile donatılmış makine parkı ve üretim prosesleri ile sektörde öncü

konumdadır. Yeni üretime başlayan ve ülkemizin en modern, en yeni ve en hızlı hattı,

sandwich panel konusunda yapılan en büyük yatırım olma özelliğini taşımaktadır. Flexible

ürün gamı, değişik taleplere hızla adapte olabilme potansiyeli, üretim hızı ve kalitesi

açısından öngörülenin üzerindeki performansı ile Aluform, 21. yüzyıla tam donanımla

girmektedir. Şirketin 2015 yılı için Türkiye’de, Avrupa ve Asya kıtasında izolasyonlu sandwich

panel sektöründe lider ve öncü olma hedefi vardır.

IR Emniyet ve Güvenlik Sistemleri: 1954 yılında kurulan İTO Kilit ahşap kapı kilitleri,

silindirler & master sistemler, PVC kapı kilitleri, alüminyum kapı kilitleri, trajlı kilitler, çelik

kapı kilitleri, pirinç asma kilitler, kapı hidrolikleri ve panik çıkış kilitleri üretmektedir.

İTO Kilit şu an Ingersoll Rand firmasının Güvenlik Teknolojileri bölümünün bir parçasıdır.

Ingersoll Rand firması 2006 yılında Düzce fabrikasını ‘Mükemmelliğin Merkezi’ unvanıyla

onurlandırmıştır.

ITO Kilit ürünleri Ortadoğu’da, Balkanlarda ve Avrupa’da birçok ülkeye ihraç edilmekte ve

Türkiye’de de dağıtım kanalları aracılığı ile satılmaktadır.

Fibrobeton: 1987 yılında Türkiye’yi GRC (fiber takviyeli beton) ile tanıştıran Fibrobeton,

yeni bir sektör yaratmakla kalmadı; bugün ürünün kendini de aşan jenerik bir marka haline

gelmiştir. Fibrobeton 4 kıtada 20’den fazla ülkeye yayılan proje ağına sahip bir firmadır. 1989

yılında Doğuş Yapı ile birlikte Libya’da ilk yurtdışı projesine imza atan firma, Uluslararası Fiber

45

Takviyeli Beton Birliği’nin (The International Glassfibre Reinforced Concrete Association –

GRCA) 2011’de İstanbul'da gerçekleştirilen ve 150 delegenin katıldığı 16. Dünya Kongresi’nde

verilen 3 ödülün 3’ünü de alma başarısını göstermiştir.

Bugüne kadar farklı coğrafyalarda, AVM’lerden turizm yapılarına, kamu binalarından özel

konutlara kadar, farklı ölçekte 2 bin 500 civarında proje tamamlayan firma, 2011 yılında,

“Türkiye’yi ‘dünyanın GRC üssü’ haline getirme” vizyonunun en önemli adımlarından biri

olan Düzce’de D-100 Karayolu üzerindeki fabrikasının açılışını yapmıştır. Dünyanın tek çatı

altındaki en büyük entegre GRC tesisi olan Fibrobeton – Düzce, tamamlandığında 50 bin

metrekarelik bir kapalı alana sahip olacak ve üretim kapasitesi de yılda 600 bin metrekareye

ulaşacak. Tesisin yönetim binası olarak da nitelendirilebilecek ilk bölümü, 1000'er

metrekarelik üç kattan oluşuyor. Bir kanadı yönetim bölümü olarak planlanan üst kat, aynı

zamanda teknik ofis tarafından da kullanılıyor. Ofisler, 70 kişinin rahatça çalışabileceği, her

türlü modern donatıyı sunacak şekilde kurgulanmış. Testlerin yapıldığı modern laboratuvar

da yine bu binada bulunmaktadır.

Superlit Boru: 185.000 m2 arazi üzerine kurulu, 30.000 m2 kapalı alana sahip Superlit

Düzce fabrikasında; içme suyu, sulama, enerji, kanalizasyon, arıtma, soğutma ve deniz deşarjı

sistemleri için;

ISO

TS

BS

DIN

ASTM

AWWA

gibi ulusal ve uluslararası standartlara uygun, 300 mm – 4000 mm çap aralığında, 1250 -

2500 - 5000 – 10000 - 20000 (ve özel tasarımla üzeri) rijitlikte, 0-40 bar basınca mukavim,

“Sürekli Sarma” teknolojisinin yanısıra “Savurma Döküm” teknolojisi ile boru üretimi yapan

Cam Elyaf Takviyeli Polyester Boru (CTP) üretim hatları mevcuttur. Superlit her iki üretim

teknolojisini kullanan Türkiye deki tek CTP boru üreticisidir.

Malatya’da da fabrikası bulunan Superlit 1961’den beri yurtiçi piyasada İller Bankası,

Devlet Su İşleri, Belediyeler, Su İdareleri, Köy Hizmetleri, Yerel İdareler ve Özel

Müteahhitlere, 1977’den beri başta Ortadoğu, Kuzey Afrika ve Avrupa devletleri olmak üzere

yurtdışı piyasaya hizmet vermektedir. Firma CTP boru ve ek parçaları üretimi ve temininde

46

Türkiye ve dünya pazarında sektörün en iyi tanınan firmaları arasında yer almaktadır.

Erciyas Çelik Boru: Spiral Kaynaklı (SAW) Çelik Boru üretiminde uzmanlaşmış olan

Erciyas'ın Düzce de bulunan fabrikası bugün 5 üretim hattı ve yıllık 450.000 ton kapasitesi ile

dünyanın önde gelen birçok projesi için üretim yapmıştır. Cezayir'de Tamanrasset - In Salah

İçmesuyu Hattı, Greo Doğalgaz Hattı, GK-1 Doğalgaz Hattı, Portekiz'de REN Doğalgaz Hattı,

Almanya'da Vattenfall Doğalgaz Projesi ve Türkiye'de Botaş'ın çeşitli projeleri ile Büyük

İstanbul İçme Suyu Projesinin Melen ve Yeşilçay fazları bunlardan sadece bir kaçıdır.

Her gün teknolojisini ve kapasitesini yenilediği fabrikasında Erciyas bu gün; Ø254

milimetreden Ø4064 milimetreye kadar çapta ve 4 milimetreden 35 milimetreye kadar et

kalınlığında olmak üzere, St 37 kaliteden API 5L X100 kaliteye kadar petrol, doğal gaz, su ve

kazık boruları üretmektedir. 2011 ilk çeyreğinde devreye soktuğu 5. üretim hattı ile

kapasitesini 450.000 tona çıkarmış olan Erciyas Avrupa'nın tek çatı altında toplanmış en

büyük Spiral Kaynaklı Çelik Boru üreticisi olduğu gibi, Düzce halkına ve tedarikçilerine de

yeni iş imkânları yaratarak içinde bulunduğu çevreyi kendi gibi geliştirmeye devam

etmektedir.

Tablo 11: Düzce ilinin çeşitli ürün gruplarında toplam kapasite rakamları

Hazır Beton 2.7 milyon ton

Taş Tozu 1.9 milyon ton

Agrega 3 milyon ton

Mermer Blok 35 bin ton

Alüminyum (kg) 50 bin ton

Panel (kg) 70 bin ton

Mıcır (kg) 230 bin ton

Muhtelif Çelik (kg) 430 bin ton

Demir (kg) 10 bin ton

Kaynak: Düzce TSO verilerinden derlenmiş yaklaşık değerlerdir.

Yapı Malzemelerinin Avrupa Birliği içinde serbest dolaşımının sağlanmasına yönelik temel

mevzuat (89/106/EEC) Construction Products Directive (CPD) - Yapı Malzemeleri Direktifidir.

İlgili Yasal Düzenlemeler

CE Belgesi ve Yapı Malzemeleri Yönetmeliği

Yapı Malzemelerinin Avrupa Birliği içinde serbest dolaşımının sağlanmasına yönelik temel

47

mevzuat (89/106/EEC) Construction Products Directive (CPD) - Yapı Malzemeleri Direktifidir.

Direktife getirilen düzenlemeler yoluyla, yapı malzemelerinin iç pazarda dolaşımının önünde

engel oluşturan farklı ulusal düzenlemelerin ortadan kaldırılması hedeflenmiştir. Bu

düzenlemelere çok genel şekliyle bakıldığında, yapı malzemeleri ve yapı güvenliği alanında

önemli ilerlemeler kaydedildiği söylenebilir.

Avrupa Birliği’nde Yapı Malzemeleri Direktifini ilgilendiren tüm kararlar Avrupa Yapı Daimi

Komitesi-Standing Committee on Construction-SCC tarafından alınır. 4703 sayılı Kanun ve

ilgili Yönetmeliklerle hukuki çerçevesi belirlenen AB teknik mevzuatı uyum ve uygulama

görevi çerçevesinde Bayındırlık ve İskan Bakanlığı tarafından hazırlanan Yapı Malzemeleri

Yönetmeliği (YMY), 08.09.2002 tarih ve 24870 sayılı Resmi Gazete’de yayımlanmıştır.

Yapı Malzemeleri Yönetmeliğinin kapsamını Teknik şartnamelere tabi ürünler

belirlemektedir. Bir ürünün teknik şartnameye tabi olması, o ürün ile ilgili bir uyumlaştırılmış

standart (harmonize norm) ya da Avrupa Teknik Onayının bulunması anlamına gelmektedir.

Başka bir ifadeyle, hakkında uyumlaştırılmış standart bulunan ya da Avrupa Teknik Onayı

bulunan yapı malzemeleri Yönetmelik kapsamında olup, CE işareti taşıması gerekmektedir.

Yapı Malzemeleri Yönetmeliği çerçevesinde sadece teknik şartnameye tabi ürünlerde CE

işareti kullanılabilmektedir. Teknik şartnameye tabi olan ve CE işareti taşıması gereken

ürünlerin listesi Bakanlık tarafından “Yapı Malzemeleri Yönetmeliği (89/106/EEC)

Kapsamında Uygulanacak Teknik Şartnamelerin Yayımlanması Hakkında Tebliğ” ekinde

yayımlanmaktadır.

Kyoto Protokolü

Tüm bunlara ek olarak, sanayileşme ile başlayan aşırı fosil yakıt tüketimi sonucu ortaya

çıkan sera gazı salımları yerküreyi ısıtarak ciddi iklimsel olaylara yol açmakta, çevre ve

sürdürülebilirlik konusunu en önemli gündem maddelerinden biri haline getirmektedir.

Yirminci yüzyılın büyük küresel tehdidi olan iklim değişikliğine karşı mücadele amacıyla

uygulanan Kyoto Protokolü kapsamında enerji tüketimi sonucu ortaya çıkan sera gazı salım

oranlarının, 1990 seviyesinin % 5,2 altına düşürülmesi hedeflenmektedir. Buna bağlı olarak,

bazı ülkeler ilk yükümlülük dönemi olan 2008-12 yılları arası sera gazı salım değerlerinde

azaltım hedefleri belirlemiştir.

Türkiye %1,3’luk payı ile, Dünya sera gazı emisyon oranları sıralamasında 13. Sırada yer

almaktadır. Şubat 2009 yılında Kyoto Protokolü’nü imzalamış olmamıza rağmen 2013 yılına

48

kadar sera gazı salımlarında azaltmaya gidilmeyecek, ancak gerekli altyapı çalışmaları

tamamlanacaktır.

İnşaat malzemeleri sektörleri enerji yoğun sektörler olmaları sebebiyle, Kyoto Protokolü

sonrası dönemde en fazla risk altına giren sektörlerin de başında gelmektedir. AB’ye

yapılacak ihracatlarda sınırda karbon eşitleme vergilerinin gelmesiyle, üreticiler için ek

maliyetlerin ortaya çıkması söz konusu olabilecektir. Bununla birlikte, Kyoto Protokolü’ne