system zarządzania jakością total quality management 15-16.pdf · 15 ‐ 16 ekonomia...

TRANSCRIPT

System zarządzania jakościąTotal

Quality

Management

Rafał

DerlaczZakład Regulacji Metabolizmu, Wydział

Biologii, UW

[email protected]@adamed.com.pl

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

?

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

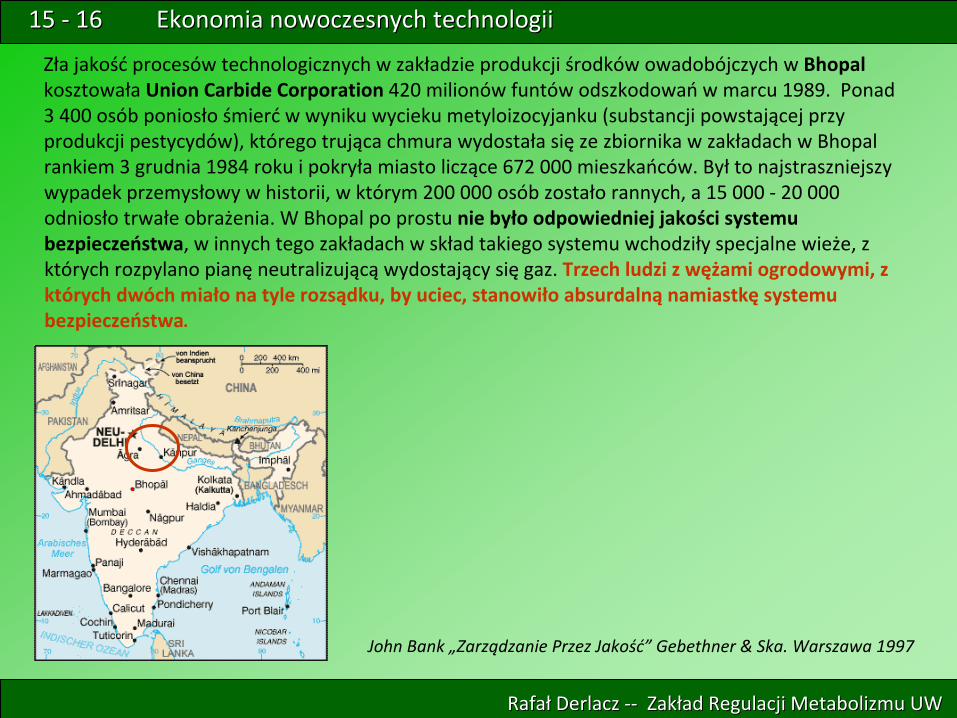

John Bank „Zarządzanie Przez Jakość”

Gebethner & Ska. Warszawa 1997

Katastrofa promu Challenger

miała miejsce 28 stycznia 1986. Zespół

wahadłowca Challenger

rozpadł

się

na skutek

uszkodzenia pierścienia uszczelniającego w prawym silniku rakiety dodatkowej na paliwo stałe. Na pokładzie promu

zginęła cała siedmioosobowa załoga misji STS‐51‐L. Program lotów kosmicznych przerwano na 32 miesiące.

Wznowienie programu lotów kosmicznych w październiku 1988 roku wiązało się

z dokonaniem ponad 400 zmian

konstrukcyjnych, co kosztowało 2,4 miliarda dolarów. W ciągu prawie trzech lat, NASA została kompletnie

zreorganizowana.

Wydarzenia, które doprowadziły do „poważnej awarii”

Challengera, stanowią

gotowy materiał

do opracowania, jak

nie należy kierować

złożonym projektem technologicznym. Śmierć

siedmiorga ludzi i ogromne koszty poniesione w

wyniku zastosowania kiepskiej jakości technologii i niedoskonałych procesów produkcyjnych świadczą

o potrzebie

zastosowania w NASA zarządzania przez jakość.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

John Bank „Zarządzanie Przez Jakość”

Gebethner & Ska. Warszawa 1997

Zła jakość

procesów technologicznych w zakładzie produkcji środków owadobójczych w Bhopal

kosztowała Union

Carbide

Corporation

420 milionów funtów odszkodowań

w marcu 1989. Ponad

3 400 osób poniosło śmierć

w wyniku wycieku metyloizocyjanku

(substancji powstającej przy

produkcji pestycydów), którego trująca chmura wydostała się

ze zbiornika w zakładach w Bhopal

rankiem 3 grudnia 1984 roku i pokryła miasto liczące 672 000 mieszkańców. Był

to najstraszniejszy

wypadek przemysłowy w historii, w którym 200 000 osób zostało rannych, a 15 000 ‐

20 000

odniosło trwałe obrażenia. W Bhopal

po prostu nie było odpowiedniej jakości systemu

bezpieczeństwa, w innych tego zakładach w skład takiego systemu wchodziły specjalne wieże, z

których rozpylano pianę

neutralizującą

wydostający się

gaz. Trzech ludzi z wężami ogrodowymi, z

których dwóch miało na tyle rozsądku, by uciec, stanowiło absurdalną

namiastkę

systemu

bezpieczeństwa.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

John Bank „Zarządzanie Przez Jakość”

Gebethner & Ska. Warszawa 1997

Opinią

publiczną

w Wielkiej Brytanii wstrząsnęła katastrofa brytyjskiego promu Herald of

Free

Enterprise, który zatonął

6 marca 1987 r., wypłynąwszy z Zeebrugge

z nie domkniętymi wrotami

dziobowymi. Wrogie nastawienie spowodowane śmiercią

193 osób znalazło swój wyraz w

październiku 1990 roku podczas przebiegu procesu, w którym pracownicy linii P&O

European

Ferries

zostali oskarżeni o zabójstwo. Choć

oskarżonych uniewinniono, angielskie sądy uznały

jednak tego rodzaju czyn właśnie za zabójstwo.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koncepcje jakoKoncepcje jakośści:ci:

(gr. poiotes) pewien stopień

doskonałości [Platon, Cyceron (łac

qualitas)].

‐‐

jakość

posiada cechy obiektywne, które można zmierzyć, jak masa, kształt czy wielkość

oraz subiektywne, oceniane przez każdego indywidualnie, jak kolor czy zapach, smak….

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koncepcje jakoKoncepcje jakośści:ci:

Zgodność

z normami prakseologicznymi (efektywność

i skuteczność) normami warunkującymi

sprawne działanie [Tadeusz Kotarbiński]

Stosunek efektu użytkowego do kosztów [Krystyna Cholewicka‐Goździk]

Sposób (metoda) zarządzania, Total

Quality

Control

( kompleksowe sterowanie jakością

)

[Armand

Feigenbaum]

Pełne zaspokojenie potrzeb klienta, ludzie wybierają

tylko te restauracje, które w pełni

odpowiadają

ich oczekiwaniom

[John Bank]

Stopień

zgodności z wzorcem, gotowość

do użycia, jakość

musi być

zaplanowana

[Joseph Juran]

Zgodność

z wymaganiami, zero braków, idealne spełnienie specyfikacji [Philip

Crosby]

Spełnienie potrzeb klienta, skutkujące jego zadowoleniem

[William Deming]

Spełnienie wspólnie uzgodnionych oczekiwań

[Departament Obrony USA]

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość definiuje klient

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

W sklepach, biurach i fabrykach można natknąć

się

na popularny plakat, stanowiący

kwintesencję

zasady zarządzania przez jakość.

Klienci:

‐

Są

najważniejszymi osobami w każdej działalności.

‐

Nie są

zależni od nas. To my jesteśmy zależni od nich.

‐

Nie zakłócają

naszej pracy. Są

jej celem.

‐

Robią

nam uprzejmość, kiedy przychodzą. My nie robimy im uprzejmości, obsługując ich.

‐

Są

częścią

naszej organizacji, a nie osobami z zewnątrz.

‐

Nie są

tylko częścią

statystyki. Są

ludźmi z krwi i kości, którzy czują

i reagują

jak my.

‐

Przychodzą

do nas ze swoimi potrzebami i życzeniami, a naszym zadaniem jest je

zaspakajać.

‐

Zasługują

na tyle uprzejmości i uwagi, ile tylko możemy im poświęcić.

‐

Są

istotą

tego i każdego interesu. Bez nich nie byłoby nas. (Nigdy o tym nie zapominaj!).

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Kroki planowania jakości wg Joseph JuranaOkreśl, kto jest Twoim klientem.

Czasem może nam się

wydawać, że doskonale wiemy, kto jest

naszym klientem. Okazuje się

jednak, że często się

mylimy. Nie znamy dobrze naszych klientów.

Spotkałem się

z przypadkiem, gdzie za klienta uważano detalicznego nabywcę, a tymczasem zupełnie

zapomniano o dystrybutorach. Skończyło się

to dla firmy utratą

rynku.

Określ potrzeby swoich klientów.

W szerszym ujęciu należy określić

wymagania, potrzeby i

oczekiwania.

Przetłumacz te potrzeby na język organizacji.

Opracuj produkt, który zaspokoi te potrzeby.

Zoptymalizuj właściwości produktu, aby, oprócz potrzeb klienta, zaspokajały także potrzeby firmy.

TQM to nie altruizm. TQM to koncepcja, która ma doprowadzić

organizację

do rozwoju, przynieść

zyski.

Nie można zatem oferować

nadjakości. Są

też

funkcje produktu, za które klient nie jest skłonny

zapłacić, bo dają

mu zbyt małą

wartość, a dla firmy są

dodatkowym kosztem produkcji.

Opracuj proces, który będzie zdolny do wyprodukowania produktu.

Zoptymalizuj go.

Można tu korzystać

z metod ilościowych, kaizen, czy działań

doskonalących

Sprawdź, czy proces jest zdolny do wytworzenia produktu przy zastosowanych definicjach

operacyjnych.

Walidacja

procesu pozwala znaleźć

ewentualne błędy.

Przełóż

proces na poszczególne operacje.

W zależności od technologii i charakteru produktu

przełożenie to może w efekcie dać

np. procedury i instrukcje

lub programy do sterowania maszynami.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Absoluty jakości: wg

Philipa

Crosby

Jakość

określa się

jako zgodność

ze specyfikacją, a nie jako dobry produkt.

Jakość

osiąga się

przez profilaktykę, a nie poprzez ocenianie.

Standard jakości oznacza brak usterek.

Jakość

mierzy się

kosztem braku zgodności ze specyfikacją, a nie wskaźnikami.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

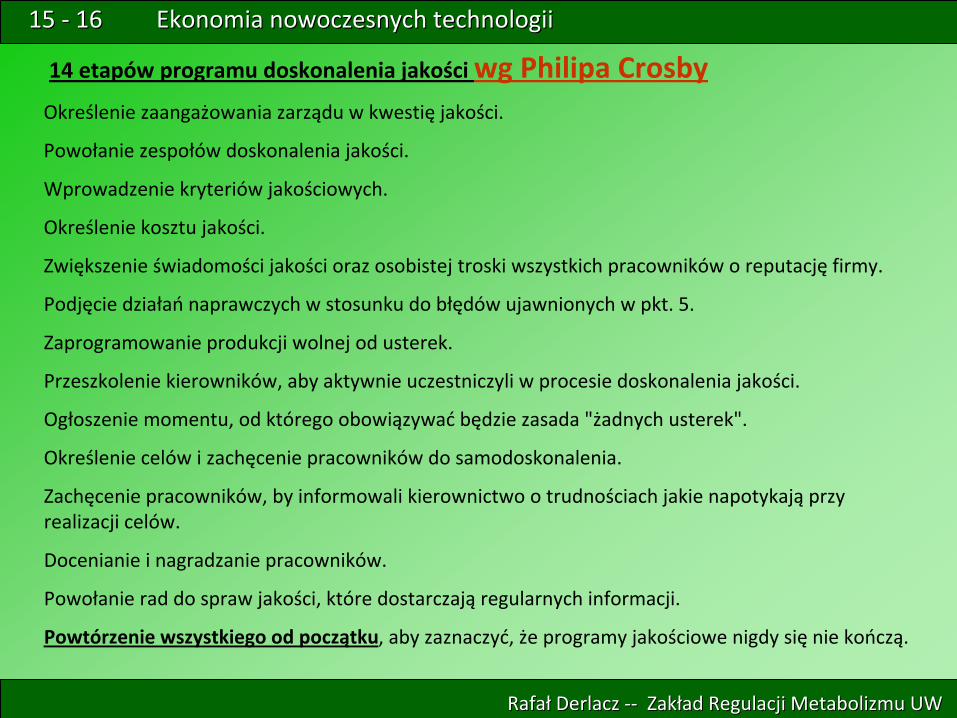

14 etapów programu doskonalenia jakości wg Philipa

CrosbyOkreślenie zaangażowania zarządu w kwestię

jakości.

Powołanie zespołów doskonalenia jakości.

Wprowadzenie kryteriów jakościowych.

Określenie kosztu jakości.

Zwiększenie świadomości jakości oraz osobistej troski wszystkich pracowników o reputację

firmy.

Podjęcie działań

naprawczych w stosunku do błędów ujawnionych w pkt. 5.

Zaprogramowanie produkcji wolnej od usterek.

Przeszkolenie kierowników, aby aktywnie uczestniczyli w procesie doskonalenia jakości.

Ogłoszenie momentu, od którego obowiązywać

będzie zasada "żadnych usterek".

Określenie celów i zachęcenie pracowników do samodoskonalenia.

Zachęcenie pracowników, by informowali kierownictwo o trudnościach jakie napotykają

przy

realizacji celów.

Docenianie i nagradzanie pracowników.

Powołanie rad do spraw jakości, które dostarczają

regularnych informacji.

Powtórzenie wszystkiego od początku, aby zaznaczyć, że programy jakościowe nigdy się

nie kończą.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość definiuje klient

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Klienci Projektu Badawczego

A. Zarząd firmy

B. Instytucje/osoby zainteresowane kupnem projektu/produktu

C. Klienci pośredni (firmy CRO wykonujące część

projektu na zlecenie), apteki

Wymagania merytoryczne

(atrakcyjność

terapii, przewagi konkurencyjne, cena technologii,

wysoka skuteczność

i bezpieczeństwo)

Wymagania techniczne (wiarygodność

i udokumentowanie)

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość

w Projekcie Badawczym•

Produkt

–

Molekuła lub grupa molekuł

–

Wynik badania

–

Etap Projektu

–

Raport/dokument

•

Projekt

–

Wskaźniki realizacji

–

Wydajność

techniczna (gęstość

błędów)

–

Sposób prowadzenia projektu

–

Zgodność

z prawem i systemami organizacji

–

Stosowalność

procesów doskonalenia

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość

a Klasa, Precyzja a DokładnośćA.

Klasa to liczba możliwość

‐

niska klasa może być

w wysokiej jakość

‐

wysoka klasa może być

słabej jakości

B.

Precyzja to stopień

w jakim kolejne egzemplarze są

do siebie zbliżone

‐

powtarzalność

procesu

C.

Dokładność

to poprawność

pomiaru wyrobu lub usługi ‐

zgodność

ze specyfikacją

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość

a potrójne ograniczenie

zakres

Jakość

wpływa na każdy element ale ściśle związana jest z zakresem

Jakość

nie podlega negocjacjom, możemy zejść

z klasą

ale nie z jakością!!!

czaskoszt

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt Jakości

„Jakość

NIC

nie kosztuje …

pod warunkiem, że zgodzimy się

za nią

zapłacić”

Koszty zgodności

• Koszty Zapobiegania Planowanie Szkolenie

• Koszty oceny Inspekcja Testy

Koszty niezgodności

• Wewnętrzne Odrzuty Poprawki

• Zewnętrzne Zwroty Odpowiedzialnośćza produkt

+ Koszty utraconych korzyści! (trudno oszacować)

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Jakość

nic nie kosztuje. Nie jest prezentem – ale mamy ją

za darmo. Kosztuje brak jakości

– czyli działanie

spowodowane niewykonaniem pracy dobrze za pierwszym razem. (P. Crosby)

Koszt Jakości

Koszty stanowią

zawsze punkt wyjścia w działaniu podejmowanym przez podmioty gospodarcze.

Każde działanie związane jest z ponoszeniem kosztów – nie ma działań bezkosztowych.

Koszty należą

więc do podstawowych kryteriów decyzyjnych w każdym przedsiębiorstwie.

Wysokość

kosztów wzrasta proporcjonalnie do czasu, dzielącego moment ustalenia błędu (wyrobu niezgodnego) do jego usunięcia.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościCel określania kosztów jakości

dostarczanie kierownictwu (różnych szczebli) informacji dot. wielkości i struktury ponoszonych kosztów jakości

identyfikacja miejsc powstawania kosztów

ustalanie przyczyn powstawania i struktury kosztów

optymalizacja kosztów

Praktycznie

Rozpoznanie słabych punktów i tendencji

Eliminowanie źródeł

błędów

Obniżanie kosztów (produkcji i serwisu)

Ocena skuteczności i efektywności systemu

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

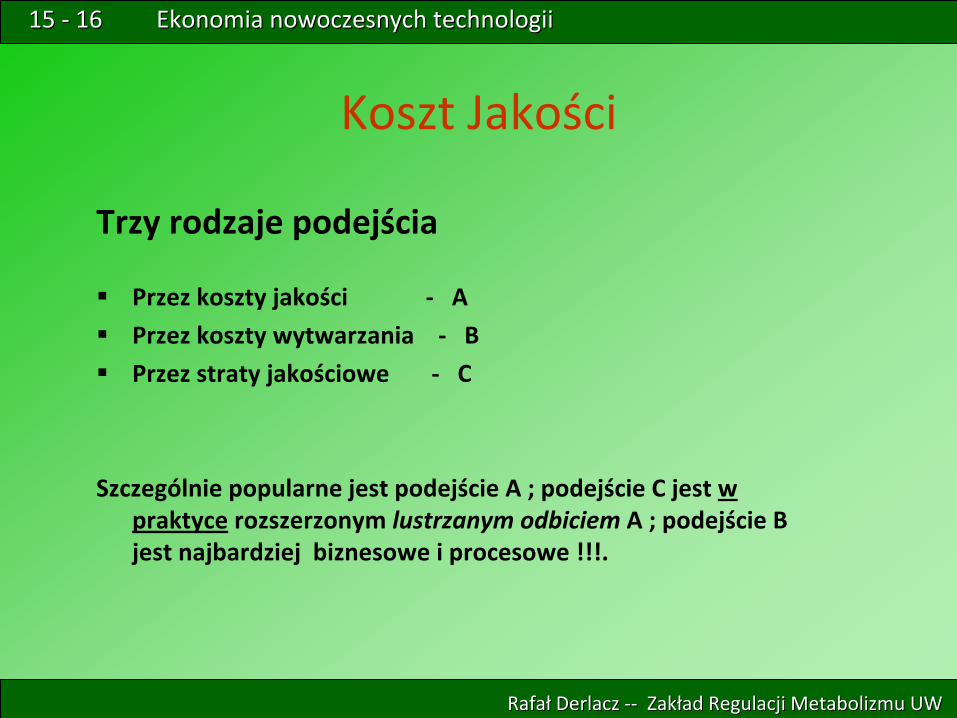

Koszt Jakości

Trzy rodzaje podejścia

Przez koszty jakości ‐

A

Przez koszty wytwarzania ‐

B

Przez straty jakościowe ‐

C

Szczególnie popularne jest podejście A ; podejście C jest w praktyce

rozszerzonym

lustrzanym odbiciem A ; podejście B

jest najbardziej biznesowe i procesowe !!!.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościModel PAF/ Prevention, Apraisal, Failure / ‐

1957

Zapobieganie

‐

przeciwdziałanie potencjalnym przyczynom braku jakości

Ocena

‐

pomiary, sprawdzanie, kontrola jakości

Błędy

‐

szkody, koszt niespełnienia wymagań

–

przed i po dostawie

Przyjmuje się, że koszty zapobiegania i oceny są

rodzajem inwestycjiinwestycji

; szkody są

oczywistą

stratą.

Im efektywniejsze P i A , tym mniejsze powinny być

koszty F

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt Jakości

Szkody …

…wewnątrz organizacji

– ponowne wykonanie wyrobu lub usługi, przeróbki i poprawki, ponowne badanie, złomowanie

… na zewnątrz organizacji

– obsługa i naprawa wyrobu, koszty gwarancji i zwrotów, koszty wycofania z rynku, koszty z tytułu odpowiedzialności prawnej, upusty i rabaty

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

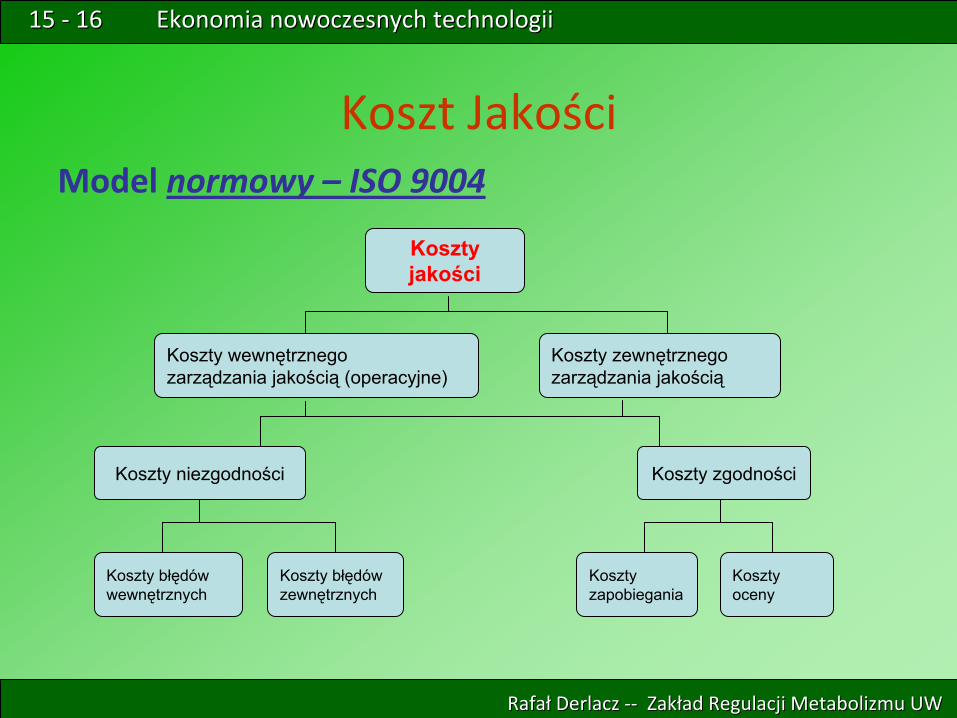

Koszt JakościModel normowy – ISO 9004

Kosztyjakości

Koszty wewnętrznego zarządzania jakością

(operacyjne)Koszty zewnętrznegozarządzania jakością

Koszty niezgodności Koszty zgodności

Koszty błędówwewnętrznych

Koszty błędówzewnętrznych

Kosztyzapobiegania

Kosztyoceny

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościKoszty wewnętrzne (operacyjne)

zgodności

–

koszty zaspokojenia wszystkich ustalonych potrzeb klienta, przy

równoczesnym prawidłowym przebiegu procesu

niezgodności

‐

koszty spowodowane nieprawidłowym przebiegiem procesu

Koszty zewnętrzne

niestety już

musimy płacić

klientowi …

Model procesowy…

grupuje koszty wewnętrzne (zgodności i niezgodności) dla każdego procesu, przy

założeniu, że obie kategorie mogą

być źródłem oszczędności, czyli obniżenia kosztów.

Obecnie przyjmuje się, że ocena procesu bez uwzględnienia kosztów zewnętrznych nie daje pełnego obrazu jakości zarządzania, a także wyrobu.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt Jakości, zgodność

Koszty zapobiegania

Planowanie jakości (system)

Poprawa jakości (programy naprawcze)

Przeglądy jakości projektów

Ocena podwykonawców

Auditowanie wewnętrzne

Szkolenia jakościowe

Ocena satysfakcji klienta

Koszty oceny jakości

Kontrola surowców i innych materiałów

Kontrola i monitoring procesu

Pomiary i badania wyrobu

Zakupy i utrzymanie AKP

Badania pilotowe

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt Jakości, niezgodnośćKoszty błędów wewnętrznych

Koszty braków – straty wyrobu

Zagospodarowanie braków / sortowanie, naprawa,

likwidacja, przekwalifikowanie /

Koszty analizy przyczyn błędów

Koszty ponownej kontroli

Przestoje, awarie

Koszty błędów zewnętrznych

Reklamacje i naprawy gwarancyjne

Rękojmia i jej skutki

Zwroty wyrobów

Błędy dostaw, terminy

Procesy, odpowiedzialność

prawna

Straty biznesowe – rynki zbytu, klienci, marka

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościKoszty zewnętrznego zarządzania jakością

Opłaty za audyty zewnętrzne niesystemowe – w konsekwencji opłaty za uzyskanie i utrzymanie certyfikatu, atestu, świadectwa wyrobu

Opłaty certyfikacyjne systemowe

Koszty pomocy zewnętrznej w doskonaleniu systemu – konsultacje, doradztwo

Koszty uczestnictwa w programach jakościowych (np. Polska Nagroda Jakości )

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt Jakości

Spirala kosztów jakości

Wykrycie błędu

•

Na etapie projektowania

‐

1 zł

•

Na etapie produkcji ‐

10 zł

•

U klienta ‐

100 zł

Zasada dziesiZasada dziesięęciokrotnociokrotnośścici

mmóówi o potrzebie jak najwczewi o potrzebie jak najwcześśniejszego niejszego wykrycia wyrobu niezgodnego ze specyfikacjwykrycia wyrobu niezgodnego ze specyfikacjąą

i likwidacji przyczyn i likwidacji przyczyn

wadliwowadliwośści.ci.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościWskaźniki kosztów jakości

Wybrane jako mierniki wartości kosztowe muszą

być

rozpatrywane w powiązaniu z miernikami biznesowymi – np. sprzedaż

netto, koszty

ogólne.

Przykładowe analizy:

całkowite koszty jakości / przychody ze sprzedaży

ilość

braków wewnętrznych / całkowity wolumen produkcji

wartość

braków wewn. i zewn. / zysk firmy

wskaźnik reklamacji

koszty niezgodności / koszty produkcji

braki wewnętrzne / braki zewnętrzne

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koszt JakościAnaliza kosztów jakości / ABC ~ Pareto /Activity Based Costing

Typ analizy opartej na zasadach znanej matrycy.

1 – wysokie koszty wad

3 – niskie koszty wad

w produkcie podstawowym

7 – wysokie koszty wad

9 – niskie koszty wad

w produkcie marginalnym

7 8 9

4 5 6

321OBR

OTY

(malejąco) Activity

KOSZTY WAD / malejąco / Costs

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Koncepcja wdrożenia rachunku kosztów jakości

Identyfikacja kosztu i kategorii kosztu jakości

Stworzenie listy rankingowej w poszczególnych kategoriach

Powiązanie wybranych kosztów z miernikami biznesowymi

Określenie wskaźników syntetycznych

Wykonanie analizy na bazie w/w wskaźników (wg dowolnej metodyki)

Określenie sposobów wykorzystania i wdrożenia wyników

Systematyczny nadzór

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Metody prowadzenia ewidencji kosztów

Jednorazowa diagnoza – szybkość, duże przybliżenie, ocena potencjalnych możliwości doskonalenia

Systematyczna rejestracja – ocena trendów, możliwość

szybkiej reakcji w przypadku nagłych odchyłek, możliwość

ustalania związków

przyczynowo – skutkowych, duży koszt

i biurokracja

Rejestracja wyrywkowa – tylko w wybranych obszarach (koniecznych i możliwych) ; na bazie jednorazowej diagnozy lub analizy danych

księgowych

Ponieważ

rachunek kosztów jakości jest kosztem, musi być

uzasadniony ekonomicznie.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

W publikacjach …

Koszty błędów 65 –

70 %- wewnętrzne do 30 %- zewnętrzne do 40 %

Koszty oceny 20 –

25 %

Koszty zapobiegania 5 –

10 %

Koszty zapobiegania stanowią

więc 1/20 całkowitych kosztów jakości.

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Elementy Zarządzania Jakością

•

Planowanie Jakości

– określenie norm jakości istotnych dla Projektu i metod spełniania tych norm

•

Zapewnienie Jakości

–

stosowanie zaplanowanych, metodycznych działań

potrzebnych do spełnienia wymagań

•

Kontrola Jakości

–

monitorowanie spełniania norm jakościowych

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

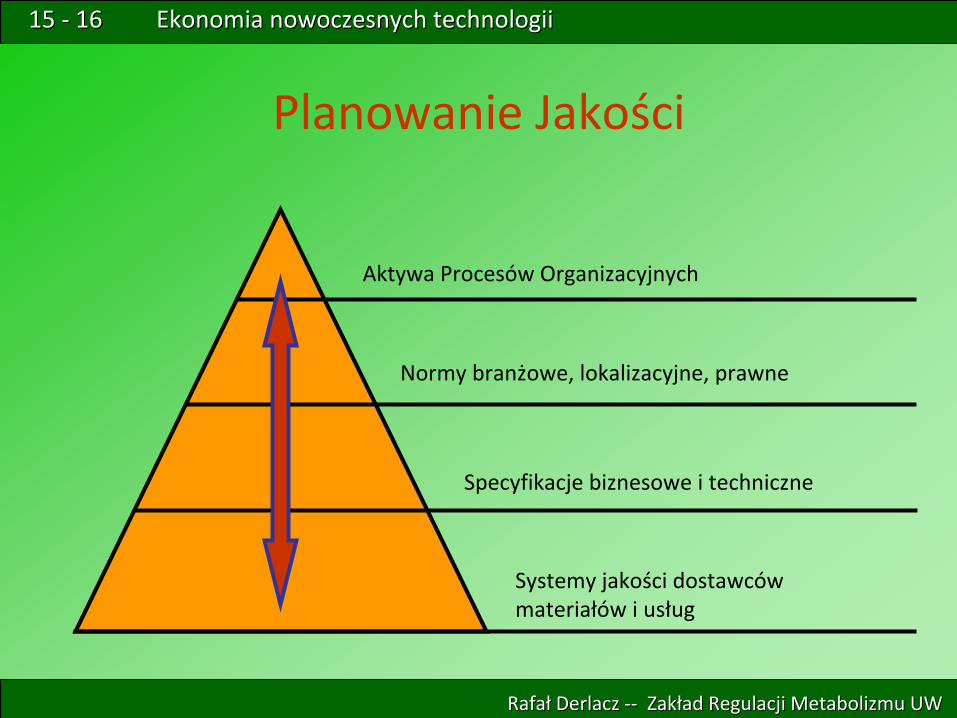

Planowanie Jakości

Aktywa Procesów Organizacyjnych

Normy branżowe, lokalizacyjne, prawne

Specyfikacje biznesowe i techniczne

Systemy jakości dostawców

materiałów i usług

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Interesariusze i ich piorytetyzacja

SponsorUżytkownicy

Podmiotyzewnętrzne

Podmiotywewnętrzne

Wyższe kierownictwo

Dostawcy

Pod-wykonawcy

Członkowiezespołu

Instytucjenadzorujące

Projekt

Interesariusze mają

różną

możliwość

wpływania na Projekt

Ważne jest aby zbadać, kto może

zabić

Projekt. Wymagania tego

podmiotu należy spełnić

w

pierwszej kolejności.

Klient ≠

Interesariusz

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Wymagania Jakościowe

Chęci i oczekiwania

interesariuszy

WYMAGANIAFUNKCJONALNE

Funkcje lub możliwościProduktu

WYMAGANIA TECHNICZNE

Szczegółowy, techniczny Opis właściwości Produktu

NORMAobiektywny i wymierny sposób wyrażenia wymaganiaSprecyzowane –

Mierzalne –

Akceptowalne –

Realistyczne -

Terminowe

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

Zapewnienie JakościDziałanie zapewnienia jakości opisuje kto?, co?, kiedy?, gdzie? i

jak ?mierzyć

będzie normy jakości.

Wymaganie NormaDziałanie

zapewnienia jakości

Określenie działań

ZJ potrzebnych do zmierzenia norm

Określenie możliwości organizacji do prowadzenia działań

ZJ

Prowadzenie doskonalenia procesów

Aktualizacja planu zarządzania jakością

Przeprowadzenie audytu jakości

Metodyka ZJ

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Audyt Jakości

•

Czy określono wszystkich kluczowych interesariuszy•

Czy dla każdego wymagania technicznego określono potrzebne

wymagania funkcjonalne•

Czy tam gdzie to możliwe wymagania określono w wymierny

sposób•

Czy dla każdego wymagania istnieje oczywiste zadanie lub pakiet

roboczy zaplanowany tak, by bezpośrednio odnosił

się

do wymagania

•

W jaki sposób, kto i kiedy będzie mierzyć, monitorować

lub obserwować

te zadania w czasie projektu

„Audytor: to ktoś

kto zjawia się

po bitwie i dobija rannych”

Pytania audytu:

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Doskonalenie Procesów

„Szaleństwem jest robić coś tak jak dotychczas i oczekiwać innych efektów”

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Innowacje skokowe a ciągłe doskonalenie

Innowacje skokowe

Ciągłe doskonalenie„Kaizen”

Działaj Zaplanuj

SpróbujSprawdź

(PDCA –

Plan-Do-Check-Act)

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Kontrola Jakości

0

10

20

30

40

50

60

70

80

90

100

Poniżej Norma Powyżej0

10

20

30

40

50

60

70

80

90

100

Znacznieodbiega

Częściowozgodna

Całkowiciezgodna

Częściowozgodna

Znacznieodbiega

Podejście „wystarczająco dobre” Funkcja strat jakości Taguchiego

15 15 ‐‐

16 Ekonomia nowoczesnych technologii16 Ekonomia nowoczesnych technologii

RafaRafałł

Derlacz Derlacz ‐‐‐‐

ZakZakłład Regulacji Metabolizmu UWad Regulacji Metabolizmu UW

Główne aspekty planowania,zapewniania

i kontroli jakości••

Planowanie JakoPlanowanie Jakośścici–

Kim są

interesariusze

–

Jakie są

ich wymagania–

Jak zmierzyć

wymagania

(określić

normy)

••

Kontrola JakoKontrola Jakośścici–

Czy działania zapewnienia

jakości pokazują, że produkty i usługi spełniają

normy

••Zapewnienie JakoZapewnienie Jakośścici–Co trzeba zrobić

by zmierzyć

normy

–Czy zespół

projektu jest w stanie wykonać

działania ZJ

–Jakie ulepszenia procesów są potrzebne, by zespół

projektu

przeprowadzał

działania ZJ