sveuciliÅ te u rijeci - efrioliver.efri.hr/zavrsni/125.b.pdftreće, u nekoliko zemalja uvedene su...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Nataša Kosanović

OBVEZNI DOPRINOSI ZA SOCIJALNO OSIGURANJE

DIPLOMSKI RAD

Rijeka, 2013.

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

OBVEZNI DOPRINOSI ZA SOCIJALNO OSIGURANJE

DIPLOMSKI RAD

Predmet: Usporedni porezni sustavi Mentor: Prof. dr. sc. Helena Blažić Student: Nataša Kosanović

Studijski smjer: Financije i bankarstvo JMBAG: 0081110735

Rijeka, lipanj 2013.

SADRŽAJ

1. UVOD ................................................................................................................... 1

1.1. Problem i predmet istraživanja ............................................................................. 1

1.2. Temeljna radna hipoteza ....................................................................................... 1

1.3. Svrha i ciljevi istraživanja .................................................................................... 1

1.4. Znanstvene metode ............................................................................................... 2

1.5. Struktura rada ....................................................................................................... 2

2. TEMELJNE ZNAČAJKE DOPRINOSA ZA OBVEZNA OSIGURANJA ........ 4

2.1. Pojam i razvoj doprinosa za socijalno osiguranje ................................................ 4

2.2. Osnovna ideja socijalnog osiguranja .................................................................... 6

2.3. Nositelji tereta financiranja socijalnog osiguranja ............................................... 8

2.4. Financijski učinak socijalnog osiguranja .............................................................. 9

3. MEĐUNARODNA USPOREDBA DOPRINOSA ZA SOCIJALNO

OSIGURANJE ............................................................................................................... 12

3.1. Međunarodna usporedba stopa doprinosa za socijalno osiguranje ..................... 12

3.2. Usporedba udjela prihoda od socijalnih doprinosa u ukupnim poreznim

prihodima u zemljama članicama OECD-a i Republike Hrvatske ..................... 15

4. SUSTAV SOCIJALNOG OSIGURANJA U REPUBLICI HRVATSKOJ ....... 19

4.1. Vrste obveznih osiguranja i vrste doprinosa za obvezna osiguranja .................. 19

4.1.1. Doprinosi za mirovinsko osiguranje ....................................................... 21

4.1.2. Doprinosi za zdravstveno osiguranje ...................................................... 23

4.1.3. Doprinosi za zapošljavanje ..................................................................... 25

4.1.4. Poseban doprinos za poticanje zapošljavanja osoba s invaliditetom ...... 25

4.2. Obveznici obračuna doprinosa za obvezna osiguranja ....................................... 26

4.2.1. Doprinosi za obvezna osiguranja – nesamostalni rad ............................. 26

4.2.1.1. Najniža mjesečna osnovica za plaćanje doprinosa ................................ 27

4.2.1.2. Najviša mjesečna osnovica za plaćanje doprinosa ................................ 28

4.2.1.3. Najviša godišnja osnovica za plaćanje doprinosa .................................. 29

4.2.1.4. Osnovica za plaćanje doprinosa za radnike poslane na rad u inozemstvo

............................................................................................................................ 29

4.2.2. Doprinosi za obvezna osiguranja kod osoba koje obavljaju samostalnu

djelatnost .................................................................................................................30

4.2.2.1. Obračun doprinosa za obvezna osiguranja-obrtnici i s obrtom

izjednačene djelatnosti ........................................................................................ 31

4.2.2.2. Obračun doprinosa za obvezna osiguranja – osobe koje obavljaju

djelatnost slobodnog zanimanja.......................................................................... 32

4.2.2.3. Obračun doprinosa za obvezna osiguranja - poljoprivrednici ............... 34

4.2.2.4. Olakšice u plaćanju doprinosa za obvezna osiguranja .......................... 35

4.2.3. Doprinosi za obvezna osiguranja – drugi dohodak ................................ 36

4.2.3.1. Korištenje najviše godišnje osnovice za doprinos za mirovinsko

osiguranje ........................................................................................................... 38

4.2.3.2. Oslobođenja od plaćanja doprinosa ....................................................... 39

4.3. Oslobođenja i iznimke od obveze doprinosa, mirovanje obveze doprinosa ....... 40

5. TREND DOSADAŠNJIH KRETANJA TE BUDUĆNOST SOCIJALNOG

OSIGURANJA U REPUBLICI HRVATSKOJ ............................................................. 42

5.1. Trend dosadašnjih kretanja stopa prihoda za obvezna osiguranja u Republici

Hrvatskoj ............................................................................................................ 42

5.2. Budućnost socijalnog osiguranja u Republici Hrvatskoj .................................... 46

6. ZAKLJUČAK ..................................................................................................... 50

LITERATURA

POPIS TABLICA

POPIS GRAFIKONA

1

1. UVOD

1.1. Problem i predmet istraživanja

Obvezni socijalni doprinosi su značajni izvor javnih prihoda suvremenih država.

Njihovo implementiranje u svakodnevni život navodi na pitanje koliko su takvi

doprinosi opravdani budući da se radi o vrsti doprinosa koja uvelike opterećuje dohodak

svih obveznika plaćanja.

Predmet istraživanja je utvrditi o kojim se sve vrstama obveznih socijalnih doprinosa

radi i u kojoj su mjeri stope socijalnih doprinosa u Republici Hrvatskoj visoke u

usporedbi s razvijenim zemljama.

Problem istraživanja je veliki obuhvat ove tematike i otežana međunarodna usporedba

zbog različitog načina klasifikacije socijalnih doprinosa.

1.2. Temeljna radna hipoteza

Iz problema i predmeta istraživanja proizlazi temeljna radna hipoteza koja glasi:

proučavanjem obveznih doprinosa za socijalno osiguranje u Republici Hrvatskoj,

stvorene su osnovne pretpostavke za donošenje zaključaka o doprinosima za socijalno

osiguranje te se pretpostavlja se da se može dokazati izravno i bitno utjecanje socijalnih

doprinosa kao vrste doprinosa koja značajno opterećuje dohodak svih obveznika

plaćanja. Saznanjem o opterećenosti radne snage socijalnim doprinosima, očekuje se

zakonsko snižavanje stopa doprinosa, posebice doprinosa posloprimaca koji su veći od

doprinosa poslodavaca.

1.3. Svrha i ciljevi istraživanja

Svrha ovog istraživanja je pobliže upoznavanje vrsta i značenja obveznih socijalnih

doprinosa, kako u svijetu tako i u Republici Hrvatskoj, uočavanje problema koji se

2

javljaju kod financiranja socijalnog osiguranja, s posebnim naglaskom na međunarodnu

usporedbu obveznih socijalnih doprinosa.

Osnovni cilj je upoznavanje sa značenjem važnosti ubiranja doprinosa za obvezna

osiguranja.

1.4. Znanstvene metode

Ovaj rad je većinom teorijska analiza koja je utemeljena na znanstvenim spoznajama

najnovijih članaka koji su vezani za tematiku socijalnih doprinosa.

U radu su korištene induktivna i deduktivna metoda, metoda klasifikacije i deskriptivna

metoda, metoda analize i sinteze te definicije i spoznaje. Navedene metode korištene su

uz osobni pristup analizi i obradi određenih problema. Također su korištene kod

citiranja tuđih opažanja, zaključaka i spoznaja.

1.5. Struktura rada

Rad je prezentiran kroz šest međusobno povezanih dijelova.

U prvom, uvodnom dijelu, objašnjen je problem i predmet istraživanja, temeljna radna

hipoteza, svrha i ciljevi istraživanja te znanstvene metode koje se koriste.

U drugom dijelu, Značajke doprinosa za socijalno osiguranje, definirat će se pojam i

razvoj doprinosa, osnovna ideja socijalnog osiguranja, navest će se nositelji tereta

financiranja socijalnog osiguranja te financijski učinak socijalnog osiguranja.

U trećem dijelu, Međunarodna usporedba doprinosa za socijalno osiguranje, dat će se

pregled stopa doprinosa u zemljama članicama OECD-a u usporedbi s Republikom

Hrvatskom. Također će se usporediti i udio socijalnih doprinosa u poreznim prihodima

OECD-a i Republike Hrvatske. Isto tako, bit će dana međunarodna usporedba poreznog

opterećenja radne snage.

U četvrtom dijelu, Sustav socijalnog osiguranja u Republici Hrvatskoj, navest će se

vrste doprinosa za socijalna osiguranje. Objasnit će se tko je i kada oslobođen od

obveze plaćanja socijalnih doprinosa, te kada obveza miruje.

3

U petom dijelu, Trend dosadašnjih kretanja te budućnost socijalnog osiguranja u

Republici Hrvatskoj, govorit će se o kretanju stopa doprinosa od 1994. – 2012. godine

te isto tako o budućem kretanju i razvoju obveznih doprinosa za socijalno osiguranje.

Šesti dio je Zaključak u kojem su prikazani rezultati do kojih se došlo rješavanjem

postavljenih problema i ostvarivanjem postavljenog cilja. U zaključku je sistematiziran

ukupni rad u prethodnih pet dijelova. Na taj način je rezultatima istraživanja zaokružen

diplomski rad.

4

2. TEMELJNE ZNAČAJKE DOPRINOSA ZA OBVEZNA OSIGURANJA

2.1. Pojam i razvoj doprinosa za socijalno osiguranje

Doprinosi su javni prihodi (Jelčić, Ba..,2001., str.191):

koji se ubiru kao naknada za neposrednu korist od djelatnosti javnopravnih

tijela;

koji se ubiru kao naknada za djelatnost javnopravnih tijela, koju nisu inicirali

kasniji korisnici koja iz te djelatnosti za njih proizlazi;

koji se ubiru (plaćaju) kao naknada za koristi koje nisu apstraktne

(nematerijalne) već realne (materijalne) prirode;

koji se ubiru od onih za koje je proizašla neposredna korist od rada

javnopravnih tijela;

koji se ubiru u iznosima ovisnima o koristi koje za obveznika doprinosa

proizlaze od djelatnosti javnopravnog tijela;

koje se ubiru u novcu, a ako obveznik doprinosa ne podmiri svoju obvezu – i

primjenom prisile.

Doprinosi su namjenski javni prihodi, primjerice za zdravstveno i mirovinsko

osiguranje. Mogu se ubirati na teret poslodavca ili posloprimca. Za razliku od poreza

koji se slijevaju u zajedničku državnu blagajnu i mogu se trošiti za bilo koju opće

društvenu potrebu, doprinosi se skupljaju u posebnim fondovima i mogu se koristiti

samo za namjenu za koju su prikupljeni. Ključna razlika između poreza i doprinosa je u

tome što se prihodi od poreza mogu koristiti za bilo koji proračunski rashod, dok se

doprinosi moraju koristiti za one namjene za koje su i prikupljeni (Ott, K., Bajo, A. i

ostali, 2009., str.23).

Doprinosima se mogu smatrati obvezna davanja kojima obveznik doprinosa sudjeluje u

troškovima što ih javnopravno tijelo ima obavljajući na svoju inicijativu određene

materijalne usluge koje zadovoljavaju i osobni interes određenog kruga pojedinaca, i

javni interes.

5

Doprinosi za socijalno osiguranje vrsta su izravnih, obveznih nameta kojima se

financira sustav socijalnog osiguranja građana, tj. služe za podmirivanje unaprijed

utvrđenih rashoda iz područja socijalnog osiguranja građana (Kesner-Škreb, M., 2003.,

str. 271). Doprinosi se obično ubiru iz plaće (tj. na teret zaposlenika) i na plaću (tj. na

teret poslodavca), te se skupljaju u izvanproračunskim fondovima čija je funkcija isplata

naknada socijalnog osiguranja građanima. Doprinose isplatitelj automatski uplaćuje na

račune fondova pri svakoj isplati plaće. Naime, doprinosi posloprimaca smanjuju poslije

porezne plaće na što bruto plaće mogu sporo reagirati (u smislu njihovog povećanja,

dakle, prebacivanja tereta na poslodavce – ili čak ne), dok porast doprinosa poslodavaca

izravno povećava troškove radne snage (Blažić, H., 2006., str. 121-122).

Danas o obveznosti socijalnog osiguranja postoji gotovo opće slaganje i tema se i ne

tretira kao problem. Unatoč činjenici da su temelji modernih država liberalizam i

demokracija, obvezno socijalno osiguranje znači miješanje u privatni život i osobni

izbor pojedinca, i suprotno je pretpostavkama na kojima se zasnivaju liberalno-

demokratske države (Regent, N., 2001., str. 619).

Doprinosi za socijalno osiguranje datiraju još od 1889. godine i vremena njemačkog

kancelara Otta von Bismarcka koji je u Pruskoj uveo socijalnu državu i prihvatio ideju

koja je kasnije nazvana socijalnim osiguranjem. Tijekom godina koje su slijedile mnoge

su države prihvatile njegovu koncepciju i počele svojim građanima davati razne

naknade kao naknadu za izgubljeni dohodak zbog starosti, invalidnosti, bolesti, ozljeda

na radu i sl. (Petrović, S., 2007., str. 416). Kako je vrijeme odmicalo, te su naknade

postajale sve izdašnije, ali su istodobno sve većima postajali i problemi financiranja

sustava socijalnog osiguranja.

Danas u svijetu postoje dva temeljna pristupa (Šimurina, N., Šimović, H. i ostali, 2012.,

str. 52):

Bismarkov sustav postavio je temelje sveobuhvatnog sustava socijalnog

osiguranja. Njegov sustav ima sljedeće karakteristike: osiguranici su zaposlenici,

financira se putem doprinosa, progresivno sukladno dohotku, a doprinosi se

plaćaju na temelju plaće.

6

Beveridgeov sustav u kojem je predstavljeno izvješće koje je sadržavalo

konkretne prijedloge za stvaranje sveobuhvatnog socijalnog osiguranja koje bi

uključivalo zdravstveno osiguranje, pomoć obiteljima, zadržavanje visoke i

stabilne stope zaposlenosti te zaštitu od masovne nezaposlenosti. Temeljna

obilježja Beveridgeovog sustava su da uključuje cijelu populaciju, primarno je

financiran iz državnog proračuna putem poreza i zahtijeva ravnomjerne, sigurne

uplate.

S obzirom da bi i jedan i drugi sustav samostalno teško opstali, zbog određenih

nedostataka oni se međusobno isprepliću, tako da danas nema države koja financira

sustav socijalnog osiguranja isključivo porezima i doprinosima (Šimurina, N., Šimović,

H. i ostali, 2012., str. 52).

Tijekom posljednjih četrdeset godina uočen je nedvosmislen pomak prema sustavu

zasnivanom na pomoći u dohotku (Messere, K., 2001., str. 263):

prvo, fiskalni iznosi koji nemaju veze s razinom dohotka osiguranika gotovo

su prestali postojati. Oni su zamijenjeni proporcionalnim stopama na njihov

bruto dohodak, ili je čak došlo do zamjene zasebnog poreza na platnu listu

porezima na dohodak, ili općim poreznim prihodima (Novi Zeland) kao

načinom financiranja naknada socijalne sigurnosti (Nizozemska i nordijske

zemlje);

drugo, u većini zemalja gornje granice iznad kojih se više ne plaćaju

doprinosi posve su nestale ili su podignute;

treće, u nekoliko zemalja uvedene su donje granice ispod kojih se doprinosi

ne potražuju iako su obično one mnogo niže od granice poreza na dohodak;

četvrto, povremeno su ubirani dodatni prihodi namijenjeni socijalnoj

sigurnosti u obliku prireza na progresivniji porez na dohodak (Francuska).

2.2. Osnovna ideja socijalnog osiguranja

Uvođenje obveznog socijalnog osiguranja objašnjava se i opravdava potrebom za

osiguranjem socijalne sigurnosti zaposlenih i uzdržavanih članova obitelji onda kada

7

djelomično ili potpuno izostane pritjecanje dohotka od rada zbog starosti, invalidnosti,

bolesti, trudnoće, nezaposlenosti (Bejaković, P., 2007., str. 11).

Veliki broj članova obitelji zaposlenih svoju egzistenciju imaju osiguranu na temelju

dohotka kojeg zaposleni ostvaruju svojim radom. Izostanak pritjecanja tog dohotka iz

raznih razloga kao što su bolest, nesreće na poslu, smrt zaposlenog, ugrozio bi

egzistenciju uzdržavanih članova njegove obitelji, što bi uzrokovalo socijalnu napetost s

velikim posljedicama. Da bi se osigurala reprodukcija radne snage i da bi se smanjile

socijalne tenzije, država je preuzela na sebe da nadoknadi (dio ili cijeli iznos) izostali

dohodak, odnosno da podmiri troškove koji su nastali pojavom određenih rizika.

Sredstva za financiranje tih rashoda – socijalni transferni, javni rashodi (transferna

davanja), osiguravaju se uvođenjem obveznog osiguranja i plaćanjem doprinosa.

Potreba za transfernim davanjima javlja se ne samo kod rizika vezanih za osobu

osiguranika, već i kod bolesti i drugih rizika članova njegove obitelji, kod povećanja

broja uzdržavanih članova obitelji i sl. (Jelčić, Ba., 2001., str. 351-352).

Moderna država svoje gospodarstvo temelji na zajedničkom radu svih svojih radno

sposobnih pojedinaca i skupina, što podrazumijeva i primjenu načela solidarnosti što

znači da će štetne posljedice ugroziti izravno pojedinca, ali će se odraziti i na njegovu

obitelj, tj. sve članove zajednice. Iz tog se može zaključiti da je u interesu svakog

pojedinca da vodi računa i bori se protiv takvih događaja, čak i onda kad za njega od

toga ne proistječe neka opasnost.

Dok se (individualna) osiguranja zasnivaju na načelu privatne ekvivalencije, što znači

da visina premije ovisi o vjerojatnosti nastupa rizika za pojedinog osiguranika, tj. usluga

osiguravatelja utvrđuje se u odnosu prema učinjenim uplatama. U slučaju socijalnog

osiguranja, radi se o osiguranju unutar kojeg se nude jednake usluge unatoč različitim

doprinosima, drugim riječima: na usluge imaju pravo i one osobe koje uopće nisu platile

nikakve doprinose (npr. suosigurani članovi obitelji). Kod socijalnog osiguranja nije

moguće isključiti neku uslugu. Time socijalno osiguranje postaje onim oblikom

osiguranja koje se temelji na načelu solidarnosti, kojeg karakteriziraju sljedeći elementi

(Jelčić, Bo., Lončarić-Horvat, O., i ostali, 2002., str. 428):

8

prisilni karakter socijalnog osiguranja,

ograničeni broj osiguranika,

preraspodjela dohotka, i

dohodak kao osnovica za utvrđivanje visine doprinosa.

Postoji čitav niz argumenata u korist opravdanosti obveznog socijanog osiguranja, ali

također postoje i kritike od nekih ekonomskih teoretičara koji obraćaju pozornost na

nekonzistentnost obveze plaćanja socijalnog osiguranja s idejama na kojima su

utemeljene moderne države.

2.3. Nositelji tereta financiranja socijalnog osiguranja

Sredstva iz kojih će se financirati rashodi socijalnog osiguranja većinom se ubiru od

(Ott, K., Bajo, A. i ostali, 2009., str.23):

posloprimaca i njihovih poslodavaca

obrtnika i slobodnih profesija

posloprimaca koji uz plaću primaju i neki drugi dohodak

države (iz budžeta).

U većini zemalja financiranju socijalnog osiguranja pridonose svi navedeni subjekti,

samo što je udio doprinosa pojedinog od njih u ukupnim prihodima socijalnog

osiguranja različit. Osiguranici uplaćuju doprinos koji može biti izražen kao fiksno

utvrđen godišnji iznos, ili pak kao varijabilni iznos utvrđen primjenom proporcionalne

stope na njihovu plaću. Poslodavci sudjeluju u financiranju socijalnog osiguranja prema

različitim metodama, tako da i njihovi doprinosi mogu biti utvrđeni u fiksnom iznosu po

zaposlenom osiguraniku, pri čemu visina tih doprinosa ne ovisi o broju zaposlenih.

Mogu biti i varijabilni iznosi, koji su slični porezu na fond plaća.

Odnos osiguranika i poslodavaca u financiranju socijalnog osiguranja u mnogim je

zemljama uređen tako da u slučajevima gdje u tom financiranju ne sudjeluje i država

sredstvima iz budžeta, teret financiranja usluga socijalnog osiguranja međusobno dijele.

9

Pozicija osiguranika koji obavljaju samostalnu djelatnost iznimka je zato što jedna

osoba objedinjuje i poslodavca i posloprimca. Pitanje njihova doprinosa rješava se na

dva načina. Prvi način je da samo na sebe preuzimaju uplatu dijelova doprinosa (i onaj

na koji je obavezan poslodavac i onaj koji treba plaćati posloprimac-osiguranik). Drugi

način je da plaćaju samo dio koji ih opterećuje kao posloprimce, dok dio koji bi se

odnosio na poslodavce preuzima država, a to se radi zato da bi se izbjegla razlika u

opterećenju doprinosima za socijalno osiguranje u odnosu na posloprimce koji obavljaju

nesamostalan rad.

2.4. Financijski učinak socijalnog osiguranja

U sve većem broju država postoji problem financiranja socijalnog osiguranja, a taj

problem se odnosi na namicanje dovoljnih sredstava za financiranje one razine i obujma

usluga socijalnog osiguranja kakve postoje danas. Na te poteškoće djeluju različiti

uzročnici među kojima je najistaknutiji sve veći udio radno neaktivnog stanovništva.

Doprinosi s vremenom sve više nalikuju pravim porezima, dakle nametima za koje

protuusluga nije ovisna o visini uplate. Tako veza između uplaćenog iznosa doprinosa i

protunaknade postaje sve slabija. U većini zemalja primjenjuje se sustav socijalne (i

generacijske) solidarnosti: današnji zaposleni uplaćuju doprinose za današnje

umirovljenike i druge korisnike (tzv. pay-as-you-go sustav). Sa starenjem stanovništva

izdaci postaju sve veći i uvelike premašuju doprinose koje uplaćuju zaposleni. Kako je

zaposlenih sve manje sadašnji obveznici ubuduće ne mogu računati na kvalitetu usluge

razmjernu visini njihove sadašnje uplate. Taj se veliki problem u većini zemalja nastoji

riješiti reformom mirovinskoga i zdravstvenog osiguranja (Kesner-Škreb, 2003., str.

271-272).

Ukupno porezno opterećenje radne snage predstavlja opterećenje plaće obveznim

nametima, a to su porez na dohodak i doprinosi za socijalno osiguranje. Doprinose za

socijalno osiguranje posloprimaca možemo smatrati svojevrsnim regresivnim porezom

na dohodak, tj. dodatnim porezom na dohodak od rada. Regresivnost proizlazi iz

njihove proporcionalnosti i činjenice da udio dohotka od rada opada s rastom ukupnog

dohotka, te je dodatno pojačana ukoliko doprinosi imaju gornju granicu, kao što je to

10

npr. slučaj u Hrvatskoj. Za razliku od poreza na dohodak (plaću) i doprinosa za socijalno

osiguranje posloprimaca, koji su formalno porezna obveza posloprimaca, doprinosi za

socijalno osiguranje poslodavaca formalno su njihova obveza, tj. prevaljuju se na njih. No,

poreznu incidenciju, kao i učinke poreza, teško je utvrditi. Stoga je moguće da se sva

davanja zajedno (tzv. porezni klin - razlika između svih plaćanja za radnu snagu i neto

dohotka radnika) prevaljuju na posloprimce, odnosno poslodavce s obzirom na odnose na

tržištu radne snage i druge okolnosti (Blažić, H., 2006., str. 121-122).

Do nesporazuma često dolazi zbog doprinosa za obvezna osiguranja koji čine oko 35%

ukupnih prihoda poslovanja, te su uz poreze najvažniji izvor prihoda državnog

proračuna. Za razliku od poreza na dohodak i prireza poreza na dohodak, koji u

Hrvatskoj u usporedbi s drugim zemljama i nisu naročito visoki, upravo obvezni

doprinosi značajno opterećuju plaće radnika i jedni su od najviših u svijetu (Ott, K.,

Bajo, A. i ostali, 2009., str.23).

Smanjuje se razlika između poreza i doprinosa. Razlog tomu je u činjenici da je većina

država prisiljena posezati za poreznim prihodima kao izvorom financiranja mirovina. U

Hrvatskoj je situacija identična. Kako se smanjuju razlike između poreza i doprinosa i

kako se porezi sve više koriste za isplatu mirovina, javljaju se zahtjevi da se pri

oblikovanju sustava doprinosa primjenjuju jednaka načela na kojima se zasniva

poželjan porezni sustav (Zuber, M., 2011., str. 32).

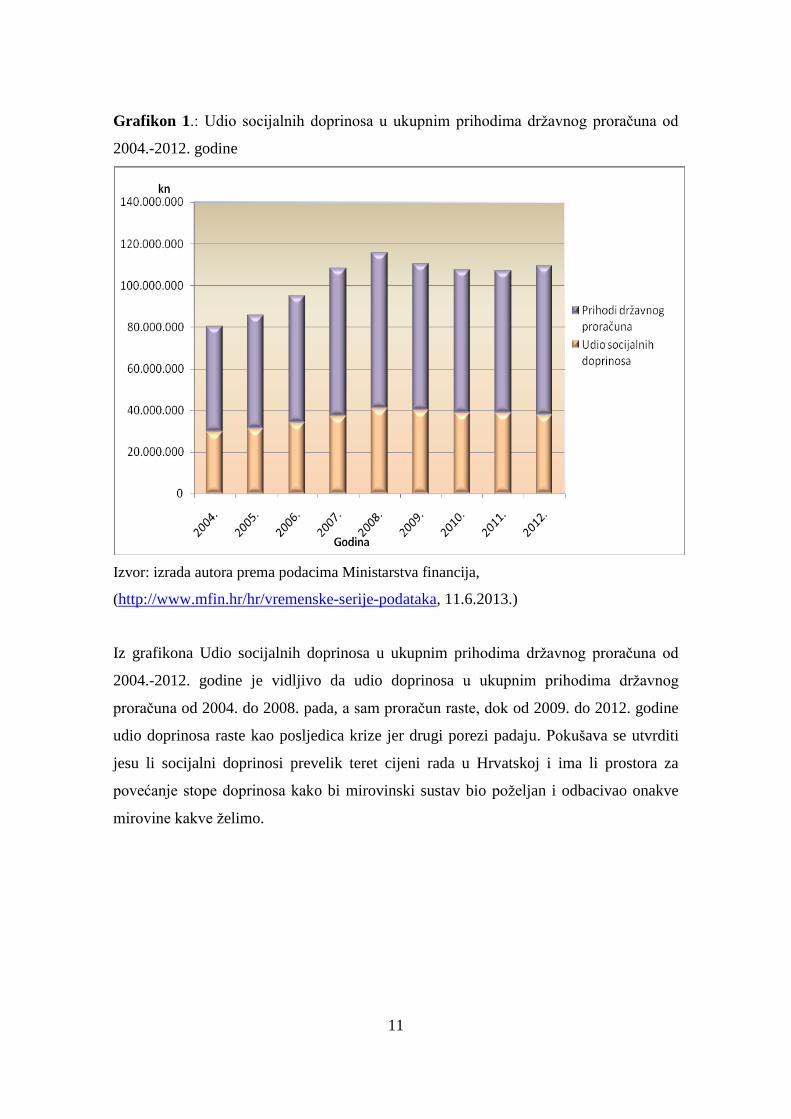

Na grafikonu 1. prikazan je udio socijalnih doprinosa u ukupnim prihodima državnog

proračuna od 2002.-2008. godine.

11

Grafikon 1.: Udio socijalnih doprinosa u ukupnim prihodima državnog proračuna od

2004.-2012. godine

Izvor: izrada autora prema podacima Ministarstva financija,

(http://www.mfin.hr/hr/vremenske-serije-podataka, 11.6.2013.)

Iz grafikona Udio socijalnih doprinosa u ukupnim prihodima državnog proračuna od

2004.-2012. godine je vidljivo da udio doprinosa u ukupnim prihodima državnog

proračuna od 2004. do 2008. pada, a sam proračun raste, dok od 2009. do 2012. godine

udio doprinosa raste kao posljedica krize jer drugi porezi padaju. Pokušava se utvrditi

jesu li socijalni doprinosi prevelik teret cijeni rada u Hrvatskoj i ima li prostora za

povećanje stope doprinosa kako bi mirovinski sustav bio poželjan i odbacivao onakve

mirovine kakve želimo.

12

3. MEĐUNARODNA USPOREDBA DOPRINOSA ZA SOCIJALNO

OSIGURANJE

U publikaciji koju svake godine objavljuje OECD (Revenue Statistics) iskazuju se

međunarodno usporedivi podaci o poreznom teretu i strukturi poreznog opterećenja za

sve države članice OECD-a. Kako OECD okuplja najrazvijenije države u svijetu1,

podaci zorno ilustriraju značaj socijalnih doprinosa u razvijenim ekonomijama. Za

usporedbu opsega socijalnih izdataka među državama, potrebno je usporediti ukupno

učešće poreza i doprinosa u strukturi BDP-a, a ne samo učešće socijalnih doprinosa u

BDP-u određene države. Većina ekonomski razvijenih država ima ozakonjenu obvezu

plaćanja socijalnih doprinosa kao posebne vrste namjenskih javnih prihoda, a vrlo mali

broj država svoje socijalne sustave financira isključivo iz poreznih prihoda (Australija i

Novi Zeland).

3.1. Međunarodna usporedba stopa doprinosa za socijalno osiguranje

Slijedi usporedba visine stopa doprinosa u Republici Hrvatskoj sa visinama tih istih

stopa u zemljama članicama OECD-a. U tablici 1. dan je pregled stopa doprinosa za

socijalna osiguranja u zemljama OECD-a, gdje se odvojeno prikazuje koliki iznos

izdvajaju posloprimci, a koliki poslodavci:

1 Australija, Austrija, Belgija, Kanada, Češka, Čile, Danska, Finska, Estonija, Francuska, Njemačka,

Grčka, Mađarska, Island, Irska, Izrael, Italija, Japan, Koreja, Luksemburg, Meksiko, Nizozemska, Novi

Zeland, Norveška, Poljska, Portugal, Slovačka, Slovenija, Španjolska, Švedska, Švicarska, Turska, Velika

Britanija i SAD.

13

Tablica 1.: Stope doprinosa za socijalna osiguranja u zemljama OECD-a i Hrvatskoj,

izražene kao % bruto plaće

Zemlja Doprinosi za socijalno osiguranje

Ukupno posloprimca poslodavca

Australija 0,0 5,6 5,6

Austrija 14,0 22,6 36,6

Belgija 10,8 23,2 34,0

Kanada 6,6 10,6 17,2

Čile 7,0 0,0 7,0

Češka 8,2 25,4 33,4

Danska 2,7 0,0 2,7

Estonija 2,1 25,6 27,7

Finska 6,2 18,6 24,8

Francuska 9,5 30,6 40,1

Njemačka 17,3 16,4 33,7

Grčka 12,8 22,2 35,0

Mađarska 14,4 22,2 36,6

Island 0,4 7,2 7,6

Irska 2,9 9,7 12,6

Izrael 7,3 4,4 11,7

Italija 7,2 24,3 31,5

Japan 12,0 12,6 24,6

Koreja 7,4 9,2 16,6

Luksemburg 11,0 11,0 22,0

Meksiko 1,2 10,5 11,7

Nizozemska 13,9 9,7 23,6

Novi Zeland 0,0 0,0 0,0

Norveška 6,9 11,6 18,5

Poljska 15,3 14,4 29,7

Portugal 8,9 19,2 28,1

Slovačka 10,5 21,8 32,3

Slovenija 19,0 13,9 32,9

14

Španjolska 4,9 23,0 27,9

Švedska 5,3 23,9 29,2

Švicarska 5,9 5,9 11,8

Turska 12,9 14,2 27,1

Velika Britanija 8,5 9,8 18,3

SAD 5,1 8,9 14,0

Ø OECD 8,2 14,36 22,56

Ø EU 15 9,06 17,61 26,67

Ø EU 21 9,78 18,45 28,23

Hrvatska 20,0 15,2 35,2

Izvor: Taxing Wages 2011-2012. (2012), OECD, Pariz, str. 16

Iz tablice Stope doprinosa za socijalna osiguranja u zemljama OECD-a i Hrvatskoj,

izražene kao % bruto plaće je vidljivo da je zbrojna stopa doprinosa za socijalna

osiguranja koja se izdvaja u Hrvatskoj (35,2%) prilično viša od prosjeka OECD-a

(22,56%), a uzrok tome su doprinosi koje plaćaju posloprimci u Hrvatskoj koji su

znatno viši od doprinosa koje plaćaju posloprimci u zemljama OECD-a. Prosjek EU 152

(26,67%) i EU 213 (28,23%) su znatno niži u odnosu na Hrvatsku (35,2%).

Iako zbrojni iznosi doprinosa za socijalna osiguranja Hrvatske odstupaju u velikoj mjeri

od prosjeka europskih zemalja i članica OECD-a, odnos stopa doprinosa koju plaća

posloprimac i stope koju plaća poslodavac također prilično odstupaju. Naime,

poslodavcima u zemljama OECD-a propisane su veće stope za plaćanje obveznih

osiguranja od onih koje su propisane za njihove posloprimce. Na razini OECD-a,

poslodavci plaćaju doprinose za socijalna osiguranja po gotovo dvostruko većim

stopama od posloprimaca, dok je u Hrvatskoj obrnuto, tj. posloprimci plaćaju veće

doprinose za socijalno osiguranje nego poslodavci.

2 EU 15 – Austrija, Belgija, Danska, Finska, Francuska, Njemačka, Grčka, Irska, Italija, Luksemburg,

Nizozemska, Portugal, Španjolska, Švedska i Velika Britanija 3 EU 21 – članice EU 15 kojima se dodaju nove članice Češka, Estonija, Mađarska, Poljska, Slovačka i

Slovenija

15

Prethodni podaci pokazuju da je posloprimac u Hrvatskoj opterećen sa gotovo najvišom

stopom doprinosa za socijalna osiguranja koja postoji u usporedbi sa razvijenim

zemljama, tj. zemljama OECD-a. Naime, Hrvatska je po tom pitanju kroz zadnjih

dvadesetak godina napredovala i polako smanjivala stope doprinosa za posloprimce, ali

i za poslodavce. Tako se od 1. svibnja 2012. godine doprinos za zdravstveno osiguranje

smanjio s 15% na 13%. No, da bi se približili trendovima EU, kao njena buduća

članica, Hrvatska bi trebala pritisak ovih davanja usmjeravati sa posloprimaca na

poslodavce, ali i općenito ih smanjivati.

3.2. Usporedba udjela prihoda od socijalnih doprinosa u ukupnim poreznim

prihodima u zemljama članicama OECD-a i Republike Hrvatske

Prihodi ostvareni naplatom doprinosa za socijalno osiguranje zauzimaju važno mjesto u

sustavu javnih prihoda suvremenih država. Prihodi od socijalnih doprinosa zauzimaju

treće mjesto u poreznom sustavu prema prikupljenim prihodima razvijenih zemalja.

Odmah su iza poreza na dohodak i poreza kojim se obavlja oporezivanje prometa. U

slučaju Republike Hrvatske prihodi od socijalnih doprinosa zauzimaju prvo mjesto, dok

drugo mjesto zauzimaju prihodi ubrani na temelju poreza na dodanu vrijednost, a na

trećem mjestu su trošarine.

Važno je napomenuti da OECD po svojim statističkim publikacijama i metodologiji

prihode od obveznih socijalnih doprinosa ubraja u porezne prihode, dok se podaci u

hrvatskim statističkim publikacijama, tj. publikacijama Hrvatskog zavoda za statistiku

iskazuju po metodologiji IMF-a koja prihode od socijalnih doprinosa klasificira

odvojeno od poreznih prihoda. No, za potrebe međunarodne usporedbe sa zemljama

OECD-a, prihodi od socijalnih doprinosa Hrvatske iskazani su kao dio poreznih

prihoda.

S obzirom da se radi o vrlo izdašnim iznosima ovih prihoda u državnom budžetu, u

tablici 2. bit će prikazane važnosti tih prihoda kroz odnos udjela odnosnih prihoda u

16

ukupnim poreznim prihodima zemalja članica OECD-a i Hrvatske i to u vremenskom

razdoblju od tri uzastopne godine:

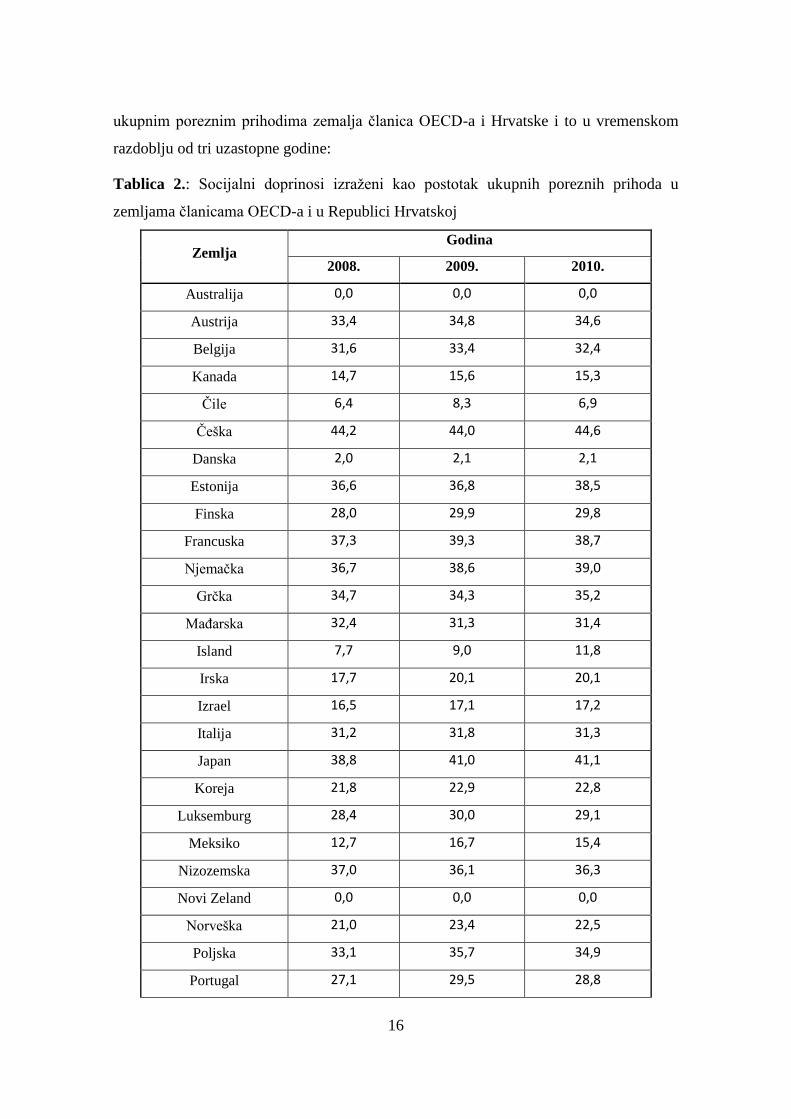

Tablica 2.: Socijalni doprinosi izraženi kao postotak ukupnih poreznih prihoda u

zemljama članicama OECD-a i u Republici Hrvatskoj

Zemlja Godina

2008. 2009. 2010.

Australija 0,0 0,0 0,0

Austrija 33,4 34,8 34,6

Belgija 31,6 33,4 32,4

Kanada 14,7 15,6 15,3

Čile 6,4 8,3 6,9

Češka 44,2 44,0 44,6

Danska 2,0 2,1 2,1

Estonija 36,6 36,8 38,5

Finska 28,0 29,9 29,8

Francuska 37,3 39,3 38,7

Njemačka 36,7 38,6 39,0

Grčka 34,7 34,3 35,2

Mađarska 32,4 31,3 31,4

Island 7,7 9,0 11,8

Irska 17,7 20,1 20,1

Izrael 16,5 17,1 17,2

Italija 31,2 31,8 31,3

Japan 38,8 41,0 41,1

Koreja 21,8 22,9 22,8

Luksemburg 28,4 30,0 29,1

Meksiko 12,7 16,7 15,4

Nizozemska 37,0 36,1 36,3

Novi Zeland 0,0 0,0 0,0

Norveška 21,0 23,4 22,5

Poljska 33,1 35,7 34,9

Portugal 27,1 29,5 28,8

17

Slovačka 40,8 43,6 43,4

Slovenija 37,8 40,0 40,3

Španjolska 36,6 39,3 37,6

Švedska 24,9 24,5 25,0

Švicarska 23,2 23,9 23,8

Turska 25,0 24,5 23,7

Velika Britanija 19,0 19,7 19,0

SAD 24,9 27,0 25,7

Ø OECD 25,4 26,6 26,4

Ø EU 15 28,4 29,6 29,3

Ø EU 21 31,0 32,1 32,0

Hrvatska 35,2 36,3 36,0

Izvor: Revenue Statistics 1965-2011. (2012), OECD, Paris, str.112 i Ministarstvo

financija Republike Hrvatske, http://www.mfin.hr/hr/vremenske-serije-podataka

(izračun za Hrvatsku)

Kretanje udjela socijalnih doprinosa u poreznim prihodima kroz 3 godine kod OECD-a

pokazuje u 2009. godini u odnosu na 2008. godinu povećanje, ali opet u 2010. godini

pokazuje smanjenje. Naime, doprinosi u Hrvatskoj predstavljaju znatan priljev u

ukupnim poreznim prihodima, čak 36,0% u 2010. godini, dok je prosjek OECD-a

26,4%. Prosjek EU 15 je malo viši od prosjeka OECD-a i iznosi 29,3%, a prosjek EU

21 iznosi još više (32,0%), a razlog tome je u iznadprosječno visokim udjelima kod

bivših tranzicijskih država kod kojih socijalni doprinosi u poreznim prihodima dosežu

postotak od 44,6% u 2010. godini (Češka), što je najviši postotak u svim zemljama

OECD-a. Udio socijalnih doprinosa u ukupnim poreznim prihodima u 2010. u odnosu

na 2009. godinu se smanjio i kod članica OECD-a, i kod Europske Unije, pa čak i kod

Hrvatske. Kod Australije i Novog Zelanda ne postoji prihod od doprinosa za socijalno

osiguranje, dok je Danska zemlja s najnižim udjelom prihoda od socijalnih doprinosa u

poreznim prihodima sa postotkom od 2,1%.

18

Najavljene i učinjene promjene u sferi socijalnog osiguranja u gotovo svim državama

dovest će do smanjenja obveznog izdvajanja sredstava za financiranje socijalnog

osiguranja, a samim time i do smanjenja sudjelovanja ovog prihoda u ukupnim

poreznim odnosno javnim prihodima.

19

4. SUSTAV SOCIJALNOG OSIGURANJA U REPUBLICI HRVATSKOJ

Sustavi socijalnog osiguranja u Republici Hrvatskoj usmjereni su na smanjivanje

siromaštva, preraspodjelu dohotka, osiguranje za vrijeme bolesti ili starosti te na

zakonsku i institucionalnu zaštitu slabijih i nemoćnih osoba. Ovisno o obuhvatu

korisnika, troškovima ili njihovu značenju za socijalnu sigurnost građana unutar sustava

socijalne politike, obično su najveći mirovinsko i zdravstveno osiguranje. Troškovi

mirovinskog sustava u Republici Hrvatskoj čine oko 50%, a zdravstvenoga oko 30%

svih socijalnih troškova. Ujedno, svi su sustavi, pogotovo oni najveći, pod stalnim i

velikim pritiskom smanjivanja troškova, odnosno različitih vrsta reformi kojima se

nastoje uskladiti nove potrebe i rizici te povećani zahtjevi građana s mogućnostima

financiranja i jednakog pristupa uslugama svih skupina stanovništva.

4.1. Vrste obveznih osiguranja i vrste doprinosa za obvezna osiguranja

Zakon o doprinosima za obvezna osiguranja (Narodne novine br. 84/08., 152/08.,

94/09., 18/11., 22/12., 144/12, čl.1) uređuje obveze plaćanja doprinosa za financiranje

obveznih osiguranja, vrste doprinosa, obveznike doprinosa, obveznike obračunavanja

doprinosa, obveznike plaćanja doprinosa, osnovice, stope za obračun, način utvrđivanja

obveze i rokove za uplatu te druga pitanja vezana uz poslove prikupljanja doprinosa.

Obveznim osiguranjima smatraju se (Narodne novine, br. 84/08., 152/08., 94/09.,

18/11., 22/12., 144/12, čl.2):

obvezno mirovinsko osiguranje na temelju generacijske solidarnosti;

obvezno mirovinsko osiguranje za starost na temelju individualne

kapitalizirane štednje;

obvezno zdravstveno osiguranje;

obvezno zdravstveno osiguranje zaštite zdravlja na radu;

osiguranje za slučaj nezaposlenosti.

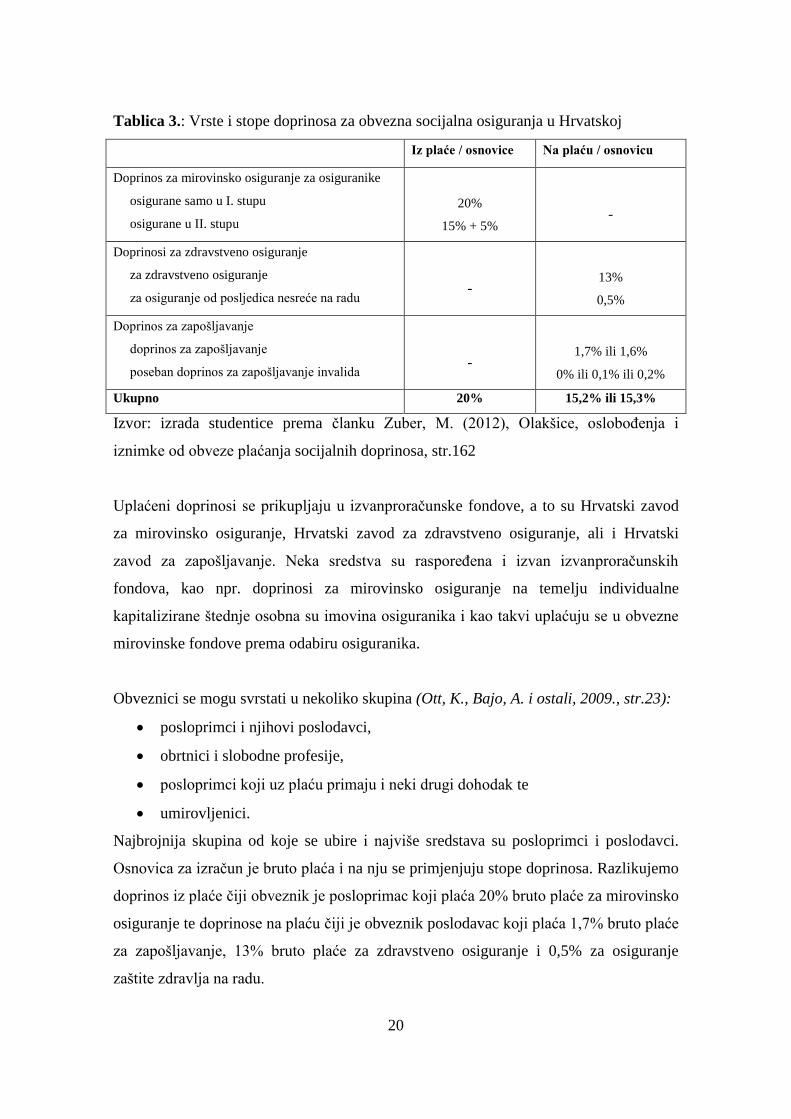

Vrste i stope doprinosa za obvezna osiguranja navedene su u tablici 3.:

20

Tablica 3.: Vrste i stope doprinosa za obvezna socijalna osiguranja u Hrvatskoj

Iz plaće / osnovice Na plaću / osnovicu

Doprinos za mirovinsko osiguranje za osiguranike

osigurane samo u I. stupu

osigurane u II. stupu

20%

15% + 5%

-

Doprinosi za zdravstveno osiguranje

za zdravstveno osiguranje

za osiguranje od posljedica nesreće na radu

-

13%

0,5%

Doprinos za zapošljavanje

doprinos za zapošljavanje

poseban doprinos za zapošljavanje invalida

-

1,7% ili 1,6%

0% ili 0,1% ili 0,2%

Ukupno 20% 15,2% ili 15,3%

Izvor: izrada studentice prema članku Zuber, M. (2012), Olakšice, oslobođenja i

iznimke od obveze plaćanja socijalnih doprinosa, str.162

Uplaćeni doprinosi se prikupljaju u izvanproračunske fondove, a to su Hrvatski zavod

za mirovinsko osiguranje, Hrvatski zavod za zdravstveno osiguranje, ali i Hrvatski

zavod za zapošljavanje. Neka sredstva su raspoređena i izvan izvanproračunskih

fondova, kao npr. doprinosi za mirovinsko osiguranje na temelju individualne

kapitalizirane štednje osobna su imovina osiguranika i kao takvi uplaćuju se u obvezne

mirovinske fondove prema odabiru osiguranika.

Obveznici se mogu svrstati u nekoliko skupina (Ott, K., Bajo, A. i ostali, 2009., str.23):

posloprimci i njihovi poslodavci,

obrtnici i slobodne profesije,

posloprimci koji uz plaću primaju i neki drugi dohodak te

umirovljenici.

Najbrojnija skupina od koje se ubire i najviše sredstava su posloprimci i poslodavci.

Osnovica za izračun je bruto plaća i na nju se primjenjuju stope doprinosa. Razlikujemo

doprinos iz plaće čiji obveznik je posloprimac koji plaća 20% bruto plaće za mirovinsko

osiguranje te doprinose na plaću čiji je obveznik poslodavac koji plaća 1,7% bruto plaće

za zapošljavanje, 13% bruto plaće za zdravstveno osiguranje i 0,5% za osiguranje

zaštite zdravlja na radu.

21

4.1.1. Doprinosi za mirovinsko osiguranje

U Hrvatskoj je, kao i u većini europskih zemalja, mirovinsko osiguranje obvezno za sve

radno aktivne osobe. Prema kriteriju obveznosti pristupa osiguranju, mirovinsko

osiguranje se dijeli na:

obvezno (prvi i drugi stup), i

dobrovoljno (treći stup).

Prema kriteriju načinu financiranja oblici mirovinskog osiguranja su (Šimurina, N.,

Šimović, H. i ostali, 2012., str. 56):

osiguranje u sustavu generacijske solidarnosti (prvi stup) koji se financiraju

iz tekuće uplate doprinosa, što znači da sadašnje generacije osiguranika

(aktivnih zaposlenika) plaćaju mirovine sadašnjim generacijama

umirovljenika.

osiguranje u sustavu kapitalizirane mirovinske štednje (drugi stup i treći

stup) obilježava izdvajanje doprinosa zaposlenih i štednja za vlastite buduće

mirovine. Ova vrsta sustava ima nekoliko prednosti u odnosu na sustave

temeljene na međugeneracijskoj solidarnosti. One se očituju u utjecaju na

povećanje ukupne razine nacionalne štednje, čime se stvara kapital za

investiranje i razvoj, što pridonosi razvoju tržišta kapitala i ukupnom

ekonomskom rastu.

Za obvezno mirovinsko osiguranje na temelju generacijske solidarnosti vrste doprinosa

i stope za obračun su (Narodne novine, br. 84/08., 152/08., 94/09., 18/11., 22/12.,

144/12, čl.13):

doprinos za mirovinsko osiguranje koji se:

o za osobu koja je osiguranik samo mirovinskog osiguranja na temelju

generacijske solidarnosti obračunava po stopi od 20%

o za osobu koja je osiguranik i mirovinskog osiguranja na temelju

individualne kapitalizirane štednje obračunava po stopi od 15%

posebni doprinos za mirovinsko osiguranje za osobe osigurane u određenim

okolnostima koji se obračunava po stopi od 5%

22

dodatni doprinos za mirovinsko osiguranje za staž osiguranja s povećanim

trajanjem:

o za osobu koja je osiguranik samo mirovinskog osiguranja na temelju

generacijske solidarnosti, i to kada se svakih 12 mjeseci staža osiguranja

računa:

kao 14 mjeseci – koji se obračunava po stopi od 4,86%

kao 15 mjeseci – koji se obračunava po stopi od 7,84%

kao 16 mjeseci – koji se obračunava po stopi od 11,28%

kao 18 mjeseci – koji se obračunava po stopi od 17,58%

o za osobu koja je osiguranik i mirovinskog osiguranja na temelju

individualizirane kapitalizirane štednje, i to kada se svakih 12 mjeseci

staža osiguranja računa:

kao 14 mjeseci – koji se obračunava po stopi od 3,61%

kao 15 mjeseci – koji se obračunava po stopi od 5,83%

kao 16 mjeseci – koji se obračunava po stopi od 8,39%

kao 18 mjeseci – koji se obračunava po stopi od 13,07%.

Za obvezno mirovinsko osiguranje za starost na temelju individualizirane kapitalizirane

štednje vrste doprinosa i stope za obračun jesu (Narodne novine, br. 84/08., 152/08.,

94/09., 18/11., 22/12., 144/12, čl.17):

doprinos za mirovinsko osiguranje na temelju individualizirane

kapitalizirane štednje koji se obračunava po stopi od 5 %,

dodatni doprinos za mirovinsko osiguranje na temelju individualizirane

kapitalizirane štednje za staž osiguranja s povećanim trajanjem, i to kada se

svakih 12 mjeseci staža osiguranja računa:

o kao 14 mjeseci – koji se obračunava po stopi od 1,25%

o kao 15 mjeseci – koji se obračunava po stopi od 2,01%

o kao 16 mjeseci – koji se obračunava po stopi od 2,89%

o kao 18 mjeseci – koji se obračunava po stopi od 4,51%.

23

4.1.2. Doprinosi za zdravstveno osiguranje

Zdravstveno osiguranje pokriva rizik bolesti i rizik visoke starosti. Rizik bolesti se

odnosi na pokrivanje troškova medicinskog zbrinjavanja i naknadu plaće za vrijeme

bolesti, dok je rizik visoke starosti vezan uz osiguranikovu dob, jer će osoba koja duže

živi češće potraživati usluge zdravstvenog osiguranja, odnosno dolazi do porasta

učestalosti bolesti i troškova koji pritom nastaju (Šimurina, N., Šimović, H. i ostali,

2012., str. 64).

Obveznim zdravstvenim osiguranjem osiguravaju se svim osiguranim osobama prava i

obveze iz obveznog zdravstvenog osiguranja na načelima uzajamnosti, solidarnosti i

jednakosti. U okviru prava iz obveznog zdravstvenog osiguranja osiguravaju se i prava

za slučaj ozljede na radu i profesionalne bolesti koje obuhvaćaju i mjere za provođenje

specifične zdravstvene zaštite radnika te dijagnostičke postupke kod sumnje na

profesionalnu bolest

(Narodne novine, br. 150/08., 94/09.,71/10.,139/10.,49/11.,22/12.,57/12., 90/12.,

123/12., 144/12., čl.2).

Na obvezno zdravstveno osiguranje prema odredbama Zakona obvezne su se osigurati

sve osobe s prebivalištem u Republici Hrvatskoj, te stranci s odobrenim stalnim

boravkom u RH ako međunarodnim ugovorom o socijalnom osiguranju nije drugačije

određeno. Iznimno, djeca do navršene 18. godine života s prebivalištem, odnosno

odobrenim stalnim boravkom u RH smatraju se osiguranim osobama kojima se

osiguravaju prava i obveze koje proizlaze iz obveznog zdravstvenog osiguranja

(Narodne novine, br. 150/08., 94/09.,71/10.,139/10.,49/11.,22/12.,57/12., 90/12.,

123/12., 144/12., čl.3).

Za obvezno zdravstveno osiguranje vrste doprinosa i stope za obračun jesu

(Ministarstvo financija, Zakon o doprinosima, čl.14):

doprinos za zdravstveno osiguranje koji se obračunava po stopi od 13%

posebni doprinos za korištenje zdravstvene zaštite u inozemstvu koji se

obračunava po stopi od 10%

24

dodatni doprinos za zdravstveno osiguranje koji se:

o za osiguranika čiji je mjesečni iznos mirovine do iznosa prosječne

neto plaće uključujući i iznos prosječne plaće obračunava se po

stopi od 1%,

o za osiguranika čiji je mjesečni iznos mirovine viši od iznosa

prosječne neto plaće obračunava se po stopi od 3% i

o za osiguranika po osnovi nezaposlene osobe – obračunava se po

stopi od 5%.

doprinosi za zdravstveno osiguranje za slučaj ozljede na radu i profesionalne

bolesti, i to:

o doprinos za zaštitu zdravlja na radu – koji se obračunava po stopi od

0,5% i

o posebni doprinos za zaštitu zdravlja na radu – koji se obračunava po stopi

od 0,5%.

U slučaju da poslodavac upućuje radnika na službeni put u inozemstvo, obvezno

uplaćuje doprinos za korištenje zdravstvene zaštite u inozemstvu. Taj doprinos

obračunava se po stopi od 20% na najnižu mjesečnu osnovicu. Ako putovanje traje

manje od mjesec dana, osnovica za obračunavanje doprinosa utvrđuje se dijeljenjem

najniže mjesečne osnovice s brojem dana u mjesecu za koji se osnovica utvrđuje i

dobiveni iznos množi s brojem dana za koje postoji obveza plaćanja doprinosa.

Doprinos za korištenje zdravstvene zaštite u inozemstvu uplaćuje (Hrvatska zajednica

računovođa i financijskih djelatnika., 2009., str. 143):

poslodavac koji radnika upućuje na službeni put u inozemstvo,

isplatitelj drugog dohotka koji osobu koja ostvaruje primitke koji imaju

obilježje drugog dohotka upućuje na službeno putovanje u inozemstvo,

osiguranik koji obavlja samostalnu djelatnost obrta, slobodnog zanimanja,

poljoprivrede i šumarstva, kada sam putuje na službeni put u inozemstvo.

25

4.1.3. Doprinosi za zapošljavanje

Prema Zakonu o doprinosima za obvezna osiguranja, propisuje se obveza plaćanja

doprinosa za zapošljavanje na plaće zaposlenih osoba, po stopi (Narodne novine, br.

84/08., 152/08., 94/09., 18/11., 22/12., 144/12, čl.16):

1,70% - ako poslodavac nema obvezu plaćanja posebnog doprinosa za

poticanje zapošljavanja osoba s invaliditetom,

1,60% - ako poslodavac ima obvezu plaćanja posebnog doprinosa za

poticanje zapošljavanja osoba s invaliditetom.

4.1.4. Poseban doprinos za poticanje zapošljavanja osoba s invaliditetom

Obveza zapošljavanja osoba s invaliditetom utvrđena je odredbama Zakona o

profesionalnoj rehabilitaciji i zapošljavanju osoba s invaliditetom.

Tijela državne uprave, tijela sudbene vlasti i druga državna tijela, tijela jedinica lokalne

i područne samouprave, javne službe, izvanproračunski fondovi te pravne osobe u

vlasništvu ili u pretežitom vlasništvu RH dužni su na primjerenom radnom mjestu,

prema vlastitom odabiru, u primjerenim radnim uvjetima imati zaposleno

(http://www.hzz.hr, 2.5.2013.):

do 31. 12. 2008. najmanje jednu osobu s invaliditetom na svaka 42 zaposlena,

do 31. 12. 2011. najmanje jednu osobu s invaliditetom na svakih 35 zaposlenih,

do 31. 12. 2014. najmanje jednu osobu s invaliditetom na svakih 25 zaposlenih,

do 31. 12. 2017. najmanje jednu osobu s invaliditetom na svakih 20 zaposlenih.

Obveza zapošljavanja osoba s invaliditetom ne odnosi se na poslodavca, tj. fizičku ili

pravnu osobu koja zapošljava manje od dvadeset djelatnika. Svi poslodavci koji imaju

više od 20 zaposlenih dužni su plaćati poseban doprinos za poticanje zapošljavanja

osoba s invaliditetom. Osnovica za obračun posebnog doprinosa jednaka je osnovici

prema kojoj poslodavac ima obvezu obračuna doprinosa za zapošljavanje u skladu s

propisima koji uređuju doprinose za obvezna osiguranja, a visina doprinosa obračunava

26

se po stopi od 0,1%. Iznimno, poslodavac koji nije zaposlio osobe s invaliditetom,

visina doprinosa obračunava se po stopi 0,2% (http://propisi.hr, 30.5.2013).

4.2. Obveznici obračuna doprinosa za obvezna osiguranja

Prema Zakonu o doprinosima, obvezi plaćanja doprinosa za obvezna osiguranja

podliježu sljedeći primitci koji podliježu plaćanju poreza na dohodak, a to su:

primitci na osnovi nesamostalnog rada,

primitci na osnovi samostalne djelatnosti,

primitci po osnovi drugog dohotka.

4.2.1. Doprinosi za obvezna osiguranja – nesamostalni rad

Primicima po osnovi nesamostalnog rada (plaćom) smatraju se (Narodne novine br.

84/08., 152/08., 94/09., 18/11., 22/12., 144/12., čl. 22):

svi primici koje poslodavac u novcu ili u naravi isplaćuje ili daje radniku po

osnovi radnog odnosa, prema propisima koji uređuju radni odnos, a to su:

o plaća koju poslodavac isplaćuje radnicima u svezi sa sadašnjim

radom, prijašnjim radom po osnovi prijašnjeg radnog odnosa ili

budućim radom po osnovi sadašnjeg radnog odnosa,

o primicima po osnovi naknada, potpora i drugog, koje poslodavac

isplaćuje ili daje radnicima iznad propisanih iznosa,

o plaća koju radniku umjesto poslodavca isplati druga osoba,

o premije osiguranja koje poslodavci plaćaju za svoje radnike po

osnovi životnog osiguranja, dopunskog i privatnog zdravstvenog

osiguranja, dobrovoljnog mirovinskog osiguranja i osiguranja njihove

imovine,

o svi drugi primici koje poslodavac isplaćuje ili daje radniku za

obavljeni rad po osnovi ugovora o radu ili drugog akta kojim se

uređuje radni odnos, poduzetnička plaća koja ulazi u rashod pri

utvrđivanju poreza na dobit,

27

primici (plaća) fizičkih osoba izaslanih na rad u Republiku Hrvatsku po

nalogu inozemnog poslodavca u tuzemna društva za rad u tim društvima,

primici članova predstavničkih i izvršnih tijela državne vlasti i jedinica

lokalne i područne (regionalne) samouprave koji im se isplaćuju za rad u tim

tijelima i jedinicama,

naknade plaće osobama koje pružaju njegu i pomoć hrvatskim vojnim

invalidima iz Domovinskog rata I. skupine.

Osnovica za obračun doprinosa je plaća koju poslodavac isplaćuje radnicima. Osnovicu

za obračun doprinosa za mirovinsko osiguranje čini plaća pojedinog radnika jer

poslodavac ovaj doprinos obračunava pojedinačno, za svakog radnika. Doprinosi na

plaću4 mogu se obračunati zajedno za sve radnike, na osnovicu koju čini svota ukupno

isplaćenih bruto plaća i ostalih primitaka, umanjena za plaće radnika koji se po prvi puta

zapošljavaju, a za koje poslodavac u razdoblju od godine dana od njihovog

zapošljavanja ostvaruje pravo na oslobađanje od plaćanja doprinosa na plaću (Sirovica,

Zuber, 2010, str. 12).

4.2.1.1. Najniža mjesečna osnovica za plaćanje doprinosa

Na temelju podataka o prosječnoj mjesečnoj bruto plaći isplaćenoj po jednom

zaposlenom kod pravnih osoba u Republici Hrvatskoj u razdoblju siječanj – kolovoz

prethodne godine, Ministarstvo financija za svaku godinu objavljuje Naredbu o

osnovicama za obvezna osiguranja u kojoj uz ostale osnovice za plaćanje doprinosa za

obvezna osiguranja, utvrđuje i najnižu mjesečnu osnovicu.

Najniža mjesečna osnovica za obračun doprinosa za tekuću godinu utvrđuje se kao

umnožak prosječnog iznosa mjesečne (bruto) plaće, isplaćene po jednom zaposlenom

kod pravnih osoba u Republici Hrvatskoj u razdoblju siječanj - kolovoz prethodne

4 Doprinosi na plaću su doprinosi za obvezno zdravstveno osiguranje, posebni doprinos za prava u slučaju

ozljede na radu i profesionalne bolesti, doprinosi za zapošljavanje i posebni doprinosi za poticanje

zapošljavanja osoba s invaliditetom.

28

godine i koeficijenta 0,35 (Hrvatska zajednica računovođa i financijskih djelatnika,

2010., str. 12).

U Narodnim novinama broj 132/2012 objavljena je Naredba o iznosima osnovica za

obračun doprinosa za obvezna osiguranja za 2013. godinu. Osnovica je vezana uz

prosječnu plaću koja za 2012. godinu iznosi: bruto 7.867,00 kn i neto: 5.464,00 kn. Na

temelju ovog podatka, ministar financija je u Naredbi o iznosima osnovica za obračun

doprinosa za obvezna osiguranja za 2013. godinu utvrdio najnižu mjesečnu osnovicu za

plaćanje doprinosa za 2010. godinu u iznosu od 2.753,45 kuna (7.867,00 x 0,35 =

2.753,45 kn) (http://www.deloitte.com, 13.5.2013.).

Zakonodavac je također propisao najnižu mjesečnu osnovicu za nepuno radno vrijeme i

tada je iznos najniže mjesečne osnovice razmjeran broju ugovorenih sati rada u odnosu

na puno radno vrijeme od 40 sati tjedno. Propisana je također i najniža mjesečna

osnovica za plaćanje doprinosa ako se plaća isplaćuje za dio mjeseca i tada se ona

utvrđuje razmjerno broju dana za koje postoji obveza obračuna doprinosa u odnosu na

propisani mjesečni iznos najniže osnovice (Sirovica, Zuber, 2010, str. 14-15).

4.2.1.2. Najviša mjesečna osnovica za plaćanje doprinosa

Poslodavac doprinose za obvezna osiguranja obračunava na iznos plaće koju isplaćuje

radniku, uvažavajući pri tome odredbe Zakona o doprinosima za obvezna osiguranja

koje propisuju najvišu mjesečnu osnovicu za plaćanje doprinosa za mirovinsko

osiguranje.

Najviša mjesečna osnovica predstavlja najviši iznos do kojega se obračunavaju obvezni

doprinosi iz osnovice za jedan kalendarski mjesec trajanja osiguranja. Najviša mjesečna

osnovica za plaćanje doprinosa za mirovinsko osiguranje utvrđuje se kao umnožak

prosječne plaće po radniku u Hrvatskoj za razdoblje siječanj – kolovoz prethodne

godine i koeficijenta 6,00. Najviša mjesečna osnovica za 2013. godinu iznosi 47.202,00

kn (http://www.deloitte.com, 13.5.2013.).

29

Ako je iznos plaće veći od najviše mjesečne osnovice, poslodavac obračunava i plaća

doprinose za mirovinsko osiguranje iz plaće samo do najviše mjesečne osnovice, dok

doprinose na plaću obračunava i plaća na puni iznos plaće.

4.2.1.3. Najviša godišnja osnovica za plaćanje doprinosa

Najviša godišnja osnovica primjenjuje se za primitke svakog osiguranika bez obzira na

broj dana provedenih u osiguranju u godini i to samo za obračun doprinosa za

mirovinsko osiguranje na temelju generacijske solidarnosti (I. stup). Utvrđuje je

Porezna uprava u postupku godišnjeg obračuna. Osiguranik može zatražiti povrat

preplaćenog doprinosa putem propisanog obrasca GOD DOP. Pri isplati preplaćenog

doprinosa Porezna uprava obračunava porez na dohodak po stopi od 40%

(http://www.rrif.hr, 5.5.2013.).

Najviša godišnja osnovica za plaćanje doprinosa za mirovinsko osiguranje na temelju

generacijske solidarnosti za 2013. godinu iznosi 566.424,00 kn.

4.2.1.4. Osnovica za plaćanje doprinosa za radnike poslane na rad u inozemstvo

Mjesečna osnovica za obračun doprinosa iz osnovice obvezniku doprinosa – izaslanom

radniku jest plaća koju bi izaslani radnik ostvario za iste, odnosno slične poslove u

Republici Hrvatskoj prema kolektivnom ugovoru, pravilniku o radu, odnosno ugovoru o

radu, uvećana za 20%. Na istu osnovicu poslodavac obračunava doprinos za obvezno

zdravstveno osiguranje, poseban doprinos za prava u slučaju ozljede na radu i

profesionalne bolesti, doprinos za zapošljavanje, doprinos za poticanje zapošljavanja

osoba s invaliditetom te poseban doprinos za zdravstvenu zaštitu u inozemstvu po stopi

od 10% (http://novi-informator.net, 9.5.2013.).

Ako poslodavac obavlja djelatnost u inozemstvu u državi s kojom Republika Hrvatska

nema zaključen ugovor o socijalnom osiguranju, odnosno ako je tako utvrđeno

30

međudržavnim ugovorom, može na temelju rješenja biti oslobođen plaćanja posebnog

doprinosa za korištenje zdravstvene zaštite u inozemstvu, ako dokaže da je zdravstvenu

zaštitu osigurao kod stranog nositelja zdravstvenog osiguranja.

4.2.2. Doprinosi za obvezna osiguranja kod osoba koje obavljaju samostalnu

djelatnost

Dohotkom od samostalne djelatnosti smatra se (Narodne novine br. 177/04., 73/08.,

80/10., 114/11., 22/12., 144/12. , čl.17):

- dohodak od obrta i s obrtom izjednačenih djelatnosti,

- dohodak od djelatnosti slobodnih zanimanja,

- dohodak od poljoprivrede i šumarstva.

Obveznici poreza na dobit koji obavljaju drugu djelatnost plaćati će doprinose na

osnovicu u visini ostvarene godišnje dobiti, ali najviše do svote propisane za obrtnike

obveznike poreza na dohodak kojima je obrt jedina osnova socijalnog osiguranja.

Novim Zakonom proširuje se definicija druge djelatnosti time što uključuje i osobe koje

obrt, samostalno zanimanje ili poljoprivrednu djelatnost obavljaju uz radni odnos (ili uz

mirovinu, ako to posebni propisi omogućuju), a od tih djelatnosti plaćaju porez na dobit.

I za njih uvodi obveza plaćanja doprinosa (Narodne novine br. 84/08.).

Fizičke osobe koje samostalno obavljaju djelatnost utvrđuju dohodak od samostalne

djelatnosti kao razliku između poslovnih primitaka i poslovnih izdataka koji su

evidentirani u propisanim poslovnim knjigama. Poslovni primici su sva dobra (novac,

stvari, materijalna prava, usluge i drugo) koja su poreznom obvezniku u okviru njegove

samostalne djelatnosti pritekla u poreznom razdoblju i utvrđuju se prema tržišnoj

vrijednosti. Poslovni izdaci su svi odljevi dobara poreznog obveznika tijekom poreznog

razdoblja radi stjecanja, osiguranja i očuvanja poslovnih primitaka. U poslovne izdatke

poreznih obveznika koji obavljaju samostalne djelatnosti ulaze oni izdaci koji su

izravno vezani za obavljanje djelatnosti. Te fizičke osobe ne isplaćuju same sebi plaću

kao dohodak od nesamostalnog rada, već ostvarenim dohotkom od samostalnih

31

djelatnosti slobodno raspolažu i njime podmiruju izdatke za osobne potrebe

(http://infos.hok.hr, 21.5.2013.).

Obrtnici, tj. osobe koje obavljaju djelatnost slobodnih zanimanja i poljoprivrednici,

obavljanjem samostalnih djelatnosti stječu svojstvo osiguranika i po toj osnovi, prema

odredbama posebnog propisa uplaćuju doprinose za obvezna osiguranja.

Ako obrtnici, tj. osobe koje obavljaju samostalnu djelatnost slobodnog zanimanja i

poljoprivrednici zapošljavaju druge fizičke osobe, onda oni imaju status poslodavca

(Hrvatska zajednica računovođa i financijskih djelatnika (RIF), 2006., str. 103).

4.2.2.1. Obračun doprinosa za obvezna osiguranja-obrtnici i s obrtom izjednačene

djelatnosti

1. obrtnici koji dohodak od samostalne djelatnosti utvrđuju na temelju poslovnih

knjiga

Ova skupina obrtnika obračunava i plaća doprinose za obvezna osiguranja na osnovicu

koju ministar financija utvrđuje do 30. studenog tekuće godine za narednu godinu.

Mjesečna osnovica za plaćanje doprinosa za narednu godinu utvrđuje se kao umnožak

prosječno isplaćene plaće po jednom zaposlenom kod pravnih osoba u Republici

Hrvatskoj u razdoblju siječanj – kolovoz tekuće godine i koeficijenta 0,65.

Za osobe koje obavljaju samostalne djelatnosti obrta, koje dohodak utvrđuju na temelju

poslovnih knjiga - mjesečna osnovica čini umnožak prosječne plaće koja za 2013.

godinu iznosi 7.867,00 kn i koeficijenta 0,65 što za godinu 2013. iznosi 5.113,55 kn

(http://www.mirovinsko.hr, 21.5.2013.).

Na ovu osnovicu obrtnik osiguran samo u prvom stupu mirovinskog osiguranja plaća

doprinose:

- za mirovinsko osiguranje na temelju generacijske solidarnosti (20%),

- za osnovno zdravstveno osiguranje (13%),

32

- za zdravstveno osiguranje zaštite zdravlja na radu (0,50%).

Ako je obrtnik osiguran i u drugom stupu mirovinskog osiguranja, doprinosi se plaćaju

po sljedećim stopama:

- za mirovinsko osiguranje na temelju generacijske solidarnosti (15%),

- za mirovinsko osiguranje na temelju individualne kapitalizirane štednje

(5%),

- za osnovno zdravstveno osiguranje (13%),

- za zdravstveno osiguranje zaštite zdravlja na radu (0,50%).

2. obrtnici koji dohodak od samostalne djelatnosti utvrđuju paušalno

Za osobe koje obavljaju samostalne djelatnosti obrta koje porez na dohodak plaćaju

prema paušalnom dohotku, doprinosi po navedenim stopama obračunavaju se na

mjesečnu osnovicu koju čini umnožak prosječne plaće i koeficijenta 0,4 što za godinu

2013. iznosi 3.146,80 kn.

4.2.2.2. Obračun doprinosa za obvezna osiguranja – osobe koje obavljaju

djelatnost slobodnog zanimanja

Djelatnostima slobodnih zanimanja smatraju se profesionalne djelatnosti fizičkih osoba

koje su po toj osnovi obvezno osigurane prema propisima koje uređuju obvezna

osiguranja, odnosno djelatnosti fizičkih osoba kojima su to osnovne djelatnosti i koje su

po toj osnovi upisane u registar poreznih obveznika poreza na dohodak. Djelatnostima

slobodnih zanimanja osobito se smatraju (Narodne novine, br. 177/04., 73/08., 80/10.,

114/11., 22/12., 144/12., čl. 18):

samostalna djelatnost zdravstvenih djelatnika, veterinara, odvjetnika,

javnih bilježnika, revizora, inženjera, arhitekata, poreznih savjetnika,

stečajnih upravitelja, tumača, prevoditelja, turističkih djelatnika i sl.

samostalna djelatnost znanstvenika, književnika, izumitelja i sl.

samostalna predavačka djelatnost, odgojna djelatnost i sl.

33

samostalna djelatnost novinara, umjetnika i sportaša.

1. osobe koje obavljaju djelatnost slobodnog zanimanja od koje dohodak utvrđuju na

temelju poslovnih knjiga

Ova skupina osoba mjesečnu osnovicu za plaćanje doprinosa u tekućoj godini utvrđuje

kao umnožak prosječne plaće isplaćene po zaposlenom kod pravnih osoba u Republici

Hrvatskoj u razdoblju siječanj – kolovoz prethodne godine i koeficijenta 1,1. Za 2013.

godinu mjesečna osnovica za plaćanje doprinosa ovim osiguranicima iznosi 8.653,70

kn.

2. osobe koje obavljaju djelatnost slobodnog zanimanja, a nisu u sustavu poreza na

dodanu vrijednost, mogu dohodak i porez na dohodak utvrđivati u paušalnom iznosu.

Mjesečna osnovica za plaćanje doprinosa ovih osoba utvrđuje se kao umnožak

prosječne plaće i koeficijenta 0,40.

Na propisane osnovice osobe koje obavljaju djelatnost slobodnog zanimanja, odnosno

Republika Hrvatska za samostalne umjetnike kojima se doprinosi osiguranja plaćaju na

teret državnog proračuna, uplaćuju doprinose:

za mirovinsko osiguranje na temelju generacijske solidarnosti po stopi od 20%

ako je osoba osigurana samo u prvom stupu mirovinskog osiguranja, odnosno po

stopi 15% za mirovinsko osiguranje na temelju generacijske solidarnosti i 5% na

temelju individualne kapitalizirane štednje ako je osoba osigurana i u drugom

stupu mirovinskog osiguranja,

za osnovno zdravstveno osiguranje (13%)

za zdravstveno osiguranje za slučaj ozljede na radu i profesionalne bolesti

(0,50%)

34

4.2.2.3. Obračun doprinosa za obvezna osiguranja – poljoprivrednici

Djelatnost poljoprivrede i šumarstva obuhvaća korištenje prirodnih bogatstava zemlje i

prodaju, odnosno zamjenu od tih djelatnosti dobivenih proizvoda u neprerađenom

stanju. Fizičke osobe po osnovi djelatnosti poljoprivrede i šumarstva su obveznici

poreza na dohodak, ako su po toj osnovi obveznici poreza na dodanu vrijednost prema

posebnom zakonu, ako po toj osnovi u poreznom razdoblju ostvare ukupni godišnji

primitak veći od 35% iznosa propisanog za obvezni ulazak u sustav poreza na dodanu

vrijednost prema Zakonu o porezu na dodanu vrijednost te ako ostvaruju poticaje na

način i pod uvjetima propisanim posebnim zakonom (Narodne novine, br. 177/04.,

73/08., 80/10., 114/11., 22/12., 144/12., čl. 18).

Osiguranici s osnova poljoprivrede i šumarstva podijeljeni su u četiri kategorije

(http://www.mirovinsko.hr, 21.5.2013.):

poljoprivrednici koji obavljaju poljoprivrednu djelatnost kao jedino ili glavno

zanimanje (oni ne obavljaju samostalnu djelatnost pa nisu ni obveznici plaćanja

poreza na dohodak) obvezno se osiguravaju ako su vlasnici, posjednici, zakupci

ili koncesionari poljoprivrednog zemljišta – mjesečna osnovica čini umnožak

prosječne plaće i koeficijenta 0,35 što za 2013. godinu iznosi 2.753,45 kn.

Stopa doprinosa na osnovicu iznosi 10,00% (5,00% + 5,00% za osiguranike II.

stupa te za osnovno zdravstveno osiguranje 7,50%). Za ostale kategorije

poljoprivrednika stopa iznosi 20,00% (15,00% + 5,00% za osiguranike II.

stupa).

poljoprivrednici – osiguranici koji prema propisima o porezu na dohodak, porez

plaćaju paušalno – mjesečna osnovica čini umnožak prosječne plaće i

koeficijenta 0,4 što za 2013. godinu iznosi 3.146,80 kn.

poljoprivrednici – osiguranici koji prema propisima o porezu na dohodak,

plaćaju porez na dohodak utvrđen putem putem poslovnih knjiga - mjesečna

osnovica čini umnožak prosječne plaće i koeficijenta 0,55 što za 2013. godinu

iznosi 4.326,85 kn.

poljoprivrednici – osiguranici koji prema propisima o porezu na dohodak,

plaćaju porez na dobit umjesto poreza na dohodak – mjesečna osnovica je

35

poduzetnička plaća koja ne može biti manja od umnoška prosječne plaće i

koeficijenta 1,1 što za 2013. iznosi 8.653,70 kn – a ako sebi ne isplaćuju

poduzetničku plaću (a ne moraju) mjesečna osnovica im za godinu 2013. iznosi

8.653,70 kn.

4.2.2.4. Olakšice u plaćanju doprinosa za obvezna osiguranja

Olakšice i oslobođenja u plaćanju doprinosa za obvezna osiguranja su ciljano fiskalno

rasterećenje određenih fizičkih i pravnih osoba, bilo radi postizanja određenog

društveno poželjnog cilja ili radi olakšavanja financijskog položaja nekim društvenim

grupama.

Npr. doprinos za zapošljavanje plaćaju samo osobe u radnom odnosu kod poslodavca,

jer samo oni imaju pravo na novčanu naknadu za vrijeme privremene nezaposlenosti.

Doprinos za zapošljavanje ne plaćaju obrtnici, osobe koje obavljaju djelatnosti

slobodnih zanimanja ni poljoprivrednici, ali oni niti ne ostvaruju pravo na novčanu

naknadu za vrijeme privremene obustave poslovanja odnosno nakon zatvaranja

obrtničke ili druge djelatnosti.

Poslodavci koji zapošljavaju osobe s invaliditetom i osobe kojima je utvrđena

invalidnost, a obavljaju samostalne djelatnosti (obrtnici, osobe koje obavljaju djelatnost

slobodnog zanimanja ili djelatnost poljoprivrede i šumarstva), ostvaruju, pod uvjetima

propisanim Odlukom o načinu ostvarivanja poticaja pri zapošljavanju osoba s

invaliditetom (Nar. nov., br. 8/08.) pravo na određena poticajna sredstva. Prava se

ostvaruju na temelju podnijetog zahtjeva Fondu za profesionalnu rehabilitaciju i

zapošljavanje osoba s invaliditetom. Uz zahtjev je potrebno priložiti dokumentaciju

kojom se dokazuje ispunjavanje uvjeta propisanih za ostvarivanje prava na poticajna

sredstva (Benc, D., Sušec, J., Masnić, J., 2008, str. 60).

Obrtnici, osobe koje obavljaju djelatnost slobodnog zanimanja te poljoprivrednici

kojima je utvrđena invalidnost, ostvaruju pravo na novčani poticaj u visini obračunanog

i uplaćenog doprinosa za osnovno zdravstveno osiguranje kojeg plaćaju prema rješenju

36

Porezne uprave na propisanu osnovicu. Uvjet za ostvarivanje novčanog poticaja je

samozaposlenje najmanje godinu dana.

Osim prava na novčani poticaj, osobe s invaliditetom koje se samozapošljavaju

(obavljanjem djelatnosti obrta, slobodnog zanimanja ili poljoprivrede i šumarstva), po

propisanim uvjetima, ostvaruju pravo i na poticaje predviđene posebnim ugovorom s

Fondom.

4.2.3. Doprinosi za obvezna osiguranja – drugi dohodak

Drugi dohodak ostvaruje se po osnovi primitaka što se ne smatraju primicima

određenim po osnovi nesamostalnog rada, samostalne djelatnosti, imovine i imovinskih

prava, kapitala i osiguranja. To je vrsta dohotka koja podliježe plaćanju poreza na

dohodak.

Drugim dohotkom se smatraju (Narodne novine, 177/04., 73/08., 80/10., 114/11.,

22/12., 144/12., čl. 32):

naknade koje ostvaruju članovi skupština i nadzornih odbora trgovačkih

društava, upravnih odbora, upravnih vijeća i drugih njima odgovarajućih

tijela drugih pravnih osoba, članova povjerenstava i komisija koje imenuju ta

tijela i suci porotnika koji nemaju svojstvo djelatnika u sudu,

autorske naknade,

primici koje ostvaruju sportaši,

primici po osnovi djelatnosti trgovačkih putnika, agenata, akvizitera,

sportskih sudaca i delegata, tumača, prevoditelja, turističkih djelatnika,

konzultanata, sudskih vještaka te druge slične djelatnosti,

svi ostali primici od rada po ugovoru o djelu ili bilo kojem drugom ugovoru,

ali bez zasnovanog radnog odnosa,

nagrade koje ostvaruju učenici za vrijeme praktičnog rada i naukovanja, u

dijelu koji prelazi propisani neoporezivi iznos,

37

nagrade koje ostvaruju studenti za vrijeme praktičnog naukovanja i rada, u

ukupno isplaćenom iznosu,

primici učenika i studenata na redovnom školovanju za rad preko učeničkih i

studentskih udruga, u dijelu koji prelazi propisani neoporezivi iznos,

stipendije isplaćene učenicima i studentima za redovito školovanje na

srednjim, višim i visokim školama i fakultetima, u dijelu u kojem prelaze

neoporezivi iznos,

potpore za školovanje djece do starosne dobi do 15 godina, u ukupno

isplaćenom iznosu

sportske stipendije isplaćene sportašima za njihovo sportsko usavršavanje u

dijelu koji prelazi propisani neoporezivi iznos,

nagrade za sportska ostvarenja i naknade sportašima amaterima u dijelu koji

prelazi neoporezivi iznos,

primici u naravi koji se omogućavaju osobama koje nisu u radnom odnosu i

ne ostvaruju dohodak od nesamostalnog rada, kao što je davanje kredita pod

uvjetima povoljnijim od tržišnih (uz kamatnu stopu od 4% godišnje),

korištenje zgrada, prometnih sredstava i druge pogodnosti za koje fizičke

osobe ne plaćaju nikakvu naknadu ili plaćaju naknadu koja je niža od tržišne

cijene tih dobara ili usluga,

primici koje ostvaruju članovi predstavničkih i izvršnih tijela državne vlasti i

jedinica lokalne i područne (regionalne) samouprave, koji te dužnosti ne

obavljaju profesionalno, ali za svoj rad i članstvo u tijelima predstavničke i

izvršne vlasti primaju određenu naknadu,

primitak od povrata doprinosa za mirovinsko osiguranje generacijske

solidarnosti koji porezni obveznik ostvari nakon podnošenje zahtjeva za

povrat doprinosa za mirovinsko osiguranje generacijske solidarnosti

plaćenog na osnovicu veću od propisane godišnje osnovice,

svi drugi primici koje ostvaruju fizičke osobe, bez obzira na naziv primitka,

ako su isplaćeni kao drugi dohodak.

Primici po osnovi drugog dohotka podliježu plaćanju doprinosa za obvezna osiguranja,

pa se stoga obračunavaju i plaćaju dva obvezna doprinosa:

38

doprinos za mirovinsko osiguranje – obračunava se kao doprinos iz

primitka, po stopi od 20% (za osobe osigurane u drugom stupu: 15 %

doprinosa za generacijsku solidarnost i 5% doprinosa za individualnu

kapitaliziranu štednju); obveznik mirovinskog doprinosa je primatelj drugog

dohotka, a isplatitelj drugog dohotka je obvezan u njegovo ime i za njegov

račun obračunati i uplatiti doprinos, i

doprinos za osnovno zdravstveno osiguranje – obračunava se kao doprinos

na primitak, po stopi od 13%; obveznik zdravstvenog doprinosa je isplatitelj

primitka od drugog dohotka.

Osnovica za obračunavanje i plaćanje doprinosa je ukupni primitak od drugog dohotka,

a kod primitaka kod kojih se pri utvrđivanju osnovice za porez na dohodak priznaju

paušalni izdaci u visini 30% (npr. primici nerezidenata od djelatnosti povezane s

tiskom, radiom, televizijom, zabavnim priredbama), osnovica za obračunavanje

obveznih doprinosa je primitak umanjen za paušalne izdatke (Hrvatska zajednica

računovođa i financijskih djelatnika, 2008., str. 173).

Pri isplati drugog dohotka ne može se koristiti najviša mjesečna osnovica za obračun

doprinosa za mirovinsko osiguranje generacijske solidarnosti, neovisno o svoti drugog

dohotka koji se isplaćuje u određenom mjesecu, čak i kad se primitak odnosi na rad

obavljen u jednom mjesecu. Najviša mjesečna osnovica se može koristiti samo pri

isplati plaće.

4.2.3.1. Korištenje najviše godišnje osnovice za doprinos za mirovinsko osiguranje

Pri isplati drugog dohotka može se pri obračunu doprinosa za mirovinsko osiguranje

generacijske solidarnosti koristiti najviša godišnja osnovica.

Ako isplatitelj istoj fizičkoj osobi tijekom godine isplati primitak veći od najviše

godišnje osnovice, može doprinos za mirovinsko osiguranje generacijske solidarnosti

obračunati samo do iznosa godišnje osnovice. Na svote koje se isplaćuju iznad

propisane godišnje osnovice, ne plaća se doprinos za mirovinsko osiguranje

39

generacijske solidarnosti, ali se plaća doprinos za mirovinsko osiguranje kapitalizirane

štednje i doprinos za zdravstveno osiguranje.

Najviša godišnja osnovica za obračun doprinosa za mirovinsko osiguranje generacijske

solidarnosti za 2013. godinu iznosi 566.424,00 kn (http://www.rrif.hr, 5.5.2013.).

4.2.3.2. Oslobođenja od plaćanja doprinosa

Zakonom o doprinosima za obvezna osiguranja utvrđena su oslobođenja od plaćanja

doprinosa, a ta oslobođenja se odnose na sljedeće vrste drugog dohotka (Zuber, M.,

2012., str. 171):

naknade za isporučeno umjetničko djelo,

naknade za korištenje autorskog prava,

nagrade učenicima i redovitim studentima za vrijeme praktičnog rada i

naukovanja,

stipendije,

sportske stipendije,

potpore isplaćene obitelji za slučaj smrti radnika,

pomoći za školovanje djece do 15. godine života, odnosno do završetka

osmogodišnjeg školovanja,

stalne mjesečne naknade koju redoviti članovi Hrvatske akademije znanosti i

umjetnosti primaju sukladno s odredbama posebnog propisa,

naknade športskim sucima i delegatima prema kriterijima utvrđenim propisom

koji donosi Ministar financija na prijedlog Ministra obrazovanja, znanosti i

športa,

renta koju bivši poslodavac po sudskoj presudi isplaćuje članu obitelji bivšeg

radnika,

primici po osnovi drugog dohotka isplaćeni nasljedniku, a koji se prema

propisima o mirovinskom osiguranju odnose na staž osiguranja ostavitelja do

njegove smrti.

40

4.3. Oslobođenja i iznimke od obveze doprinosa, mirovanje obveze doprinosa

Oslobođenja i iznimke od obveze doprinosa (Doprinosi za obvezna osiguranja -

brošura Porezne uprave, str. 27-28):

osiguranik prema osnovi poljoprivrede i šumarstva koji ne plaća porez na

dohodak niti porez na dobit od te djelatnosti, oslobađa se od plaćanja doprinosa

za zdravstveno osiguranje nakon što navrši 65 godina života i uz uvjete uređene

propisima o zdravstvenom osiguranju. Pravo na oslobođenje utvrđuje HZZO i o

tome izvješćuje Poreznu upravu

drugim dohotkom ne smatraju se primici ostvareni na osnovi:

o naknade za iskorištavanje autorskog prava,

o naknade za isporučeno umjetničko djelo,

o nagrade učenicima i redovitim studentima za vrijeme praktičnog rada i

naukovanja,

o stipendije,

o športske stipendije,

o potpore isplaćene obitelji za slučaj smrti radnika,

o pomoći za školovanje djece do 15. godine života, odnosno do završetka

osmogodišnjeg školovanja,

o stalne mjesečne nagrade koju redoviti članovi Hrvatske akademije

znanosti i umjetnosti primaju sukladno s odredbama posebnog propisa,

o naknade športskim sucima i delegatima prema kriterijima uređenima

propisom koji donosi ministar financija na prijedlog ministra

obrazovanja, znanosti i športa.

poslodavac koji, prema propisima o zdravstvenom osiguranju, osiguraniku,

umjesto Hrvatskog zavoda za zdravstveno osiguranje privremeno isplaćuje

naknadu plaće ne obračunava doprinose prema privremeno isplaćenoj naknadi

plaće.

ako se osnovica za obračun doprinosa temelji na drugom dohotku ili na

godišnjem dohotku od druge djelatnosti koji se prema propisima o mirovinskom

osiguranju odnosi na staž osiguranja ostavitelja do njegove smrti ne postoji

obveza doprinosa prema toj osnovici.

41

Mirovanje obveze doprinosa:

a) osiguraniku kojemu se obveza doprinosa utvrđuje rješenjem Porezne uprave

mirovanje obveze doprinosa utvrđuje Porezna uprava, i to za razdoblje:

u kojem je na bolovanju na teret sredstava obveznoga zdravstvenog

osiguranja ili sredstava državnog proračuna,

za razdoblje u kojem koristi pravo na dopust ili pravo na rad s pola

punoga radnog vremena kao roditelj djeteta s težim smetnjama u razvoju

b) osiguraniku koji je sam dužan obračunati doprinose prema poduzetničkoj plaći i

o tome izvijestiti obveza doprinosa što bi ih trebao obračunati prema

poduzetničkoj plaći miruje na isti način kao pod točkom a).

c) osiguraniku po osnovi samostalne djelatnosti slobodnih zanimanja –

samostalnom umjetniku kojemu se doprinosi plaćaju iz državnog proračuna

obveza doprinosa miruje na isti način kao pod točkom a)

(http://propisi.porezna-uprava.hr/?id=b04d1, čl. 217, 5.5.2013.).

42

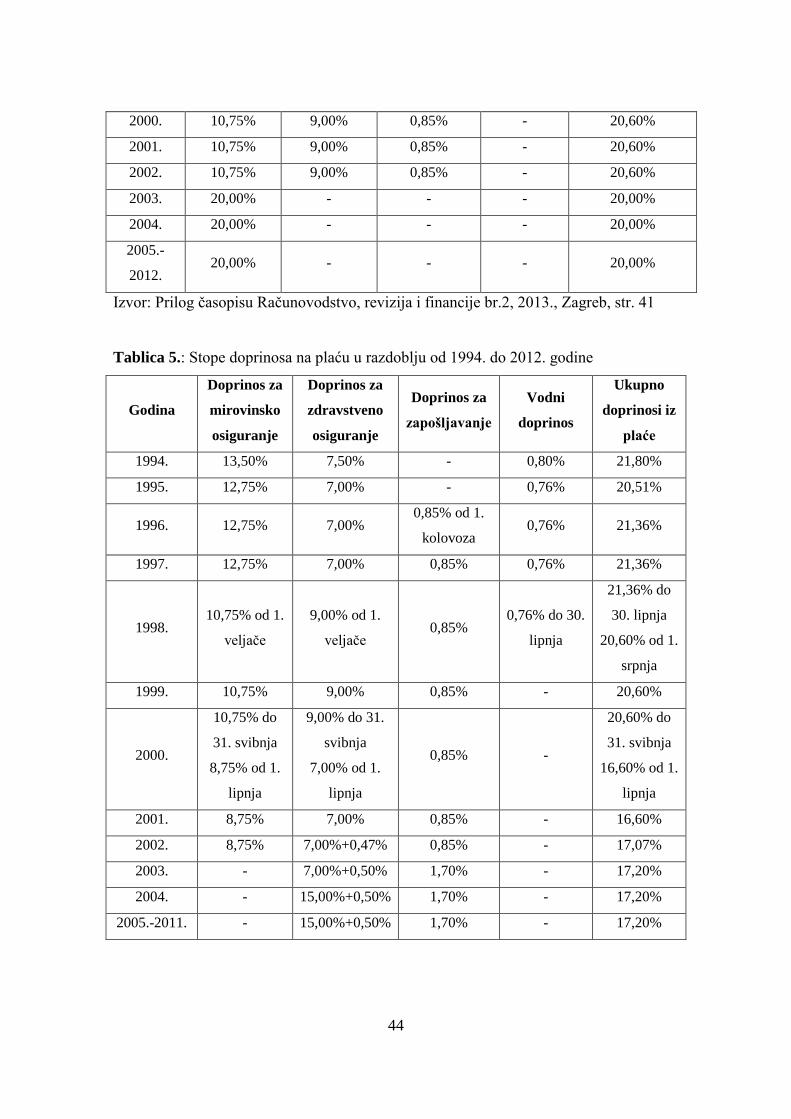

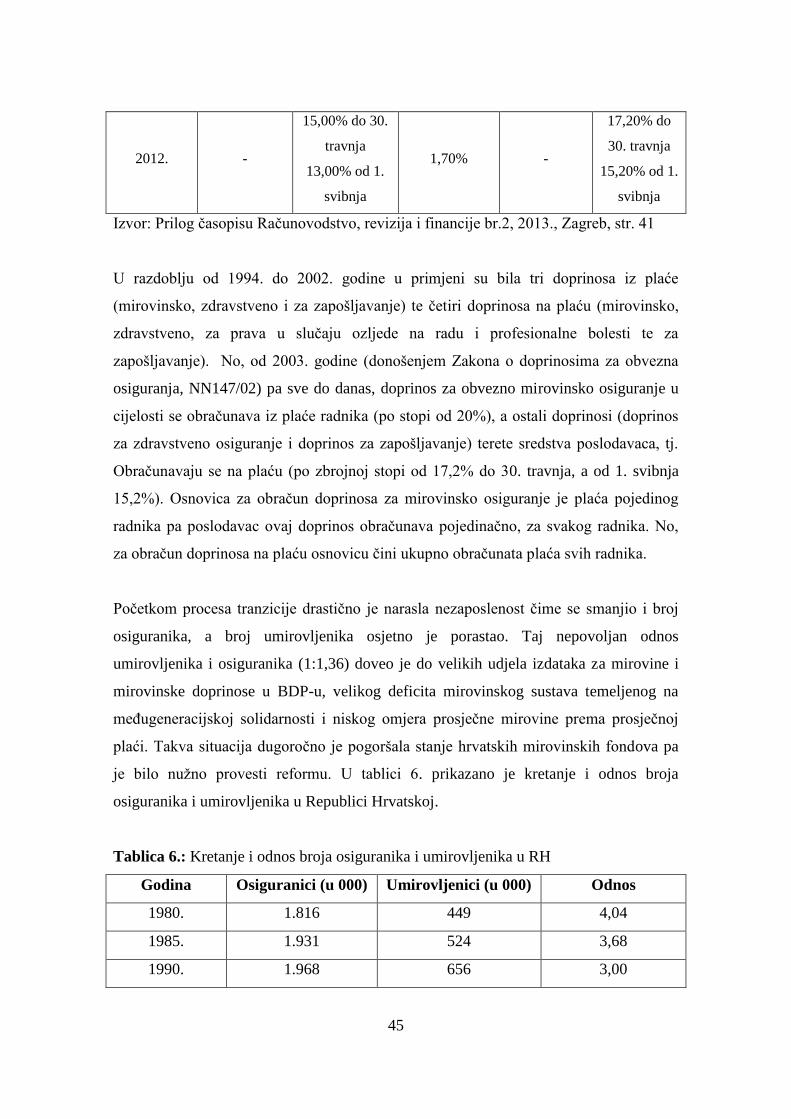

5. TREND DOSADAŠNJIH KRETANJA TE BUDUĆNOST SOCIJALNOG

OSIGURANJA U REPUBLICI HRVATSKOJ

5.1. Trend dosadašnjih kretanja stopa prihoda za obvezna osiguranja u

Republici Hrvatskoj

Doprinos za mirovinsko osiguranje (iz i na plaću), odnosno zbrojna stopa tog doprinosa

kontinuirano se smanjuje od 1994. do 2003. godine te na toj razini stagnira do danas.

Doprinosi za mirovinsko osiguranje, koji se obračunavaju iz plaće i na plaću, imali su

istu dinamiku smanjenja sve do 1998. godine. Nakon toga je u lipnju 2000. godine

uslijedila još jedna promjena kojom je stopa doprinosa za mirovinsko osiguranje na

plaću smanjena na 8,75%, dok se ona iz plaće nije mijenjala sve do 2002. godine.

Kako je materiju doprinosa u razdoblju od 1994. do 2002. godine reguliralo više zakona