studio di consulenza del lavoro potito di nunzioanclmi.namirial.com/upload/corsi/3581673/stabilita 1...

TRANSCRIPT

Studio di Consulenza del LavoroStudio di Consulenza del LavoroPotito di NunzioPotito di Nunzio

1

Legge di Stabilità 2014

(legge N. 147 del 27/12/2013, pubbl. in G.U. n. 302 del 27/12/2013)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

NORME IN MATERIA DI

OCCUPAZIONE2

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

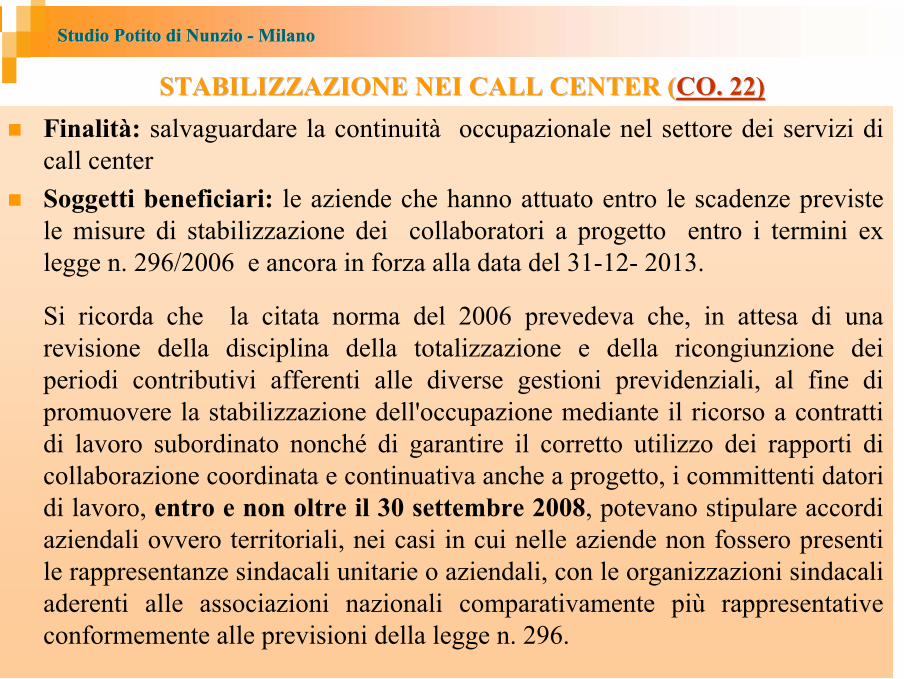

STABILIZZAZIONE NEI CALL CENTER (STABILIZZAZIONE NEI CALL CENTER (CO. 22CO. 22))Finalità: salvaguardare la continuità occupazionale nel settore dei servizi di call centerSoggetti beneficiari: le aziende che hanno attuato entro le scadenze previste le misure di stabilizzazione dei collaboratori a progetto entro i termini ex legge n. 296/2006 e ancora in forza alla data del 31-12- 2013.

Si ricorda che la citata norma del 2006 prevedeva che, in attesa di una revisione della disciplina della totalizzazione e della ricongiunzione dei periodi contributivi afferenti alle diverse gestioni previdenziali, al fine di promuovere la stabilizzazione dell'occupazione mediante il ricorso a contratti di lavoro subordinato nonché di garantire il corretto utilizzo dei rapporti di collaborazione coordinata e continuativa anche a progetto, i committenti datori di lavoro, entro e non oltre il 30 settembre 2008, potevano stipulare accordi aziendali ovvero territoriali, nei casi in cui nelle aziende non fossero presenti le rappresentanze sindacali unitarie o aziendali, con le organizzazioni sindacali aderenti alle associazioni nazionali comparativamente più rappresentative conformemente alle previsioni della legge n. 296.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

STABILIZZAZIONE NEI CALL CENTER (STABILIZZAZIONE NEI CALL CENTER (CO. 22 CO. 22 ))

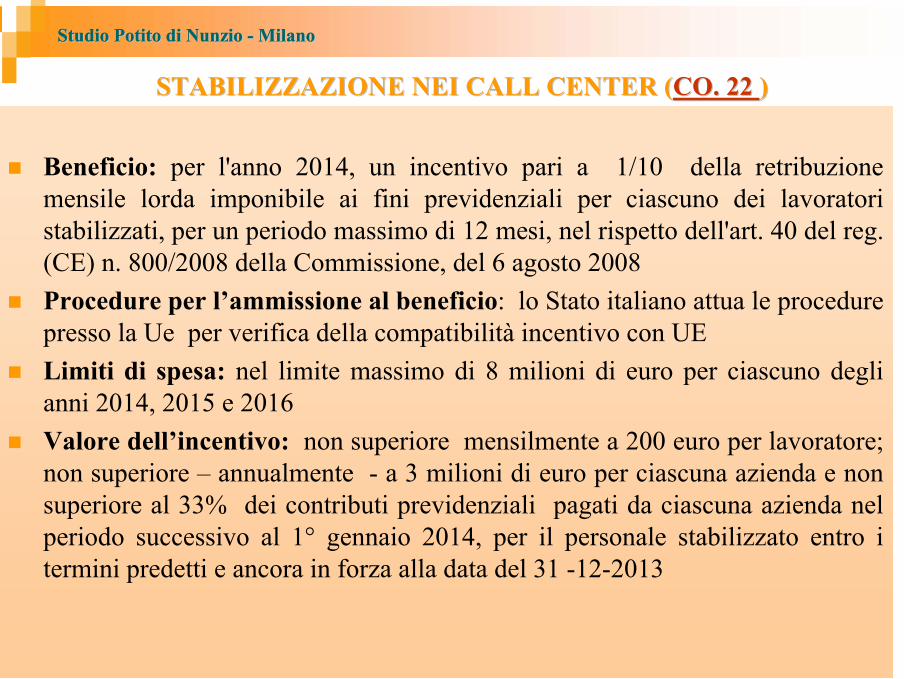

Beneficio: per l'anno 2014, un incentivo pari a 1/10 della retribuzione mensile lorda imponibile ai fini previdenziali per ciascuno dei lavoratori stabilizzati, per un periodo massimo di 12 mesi, nel rispetto dell'art. 40 del reg. (CE) n. 800/2008 della Commissione, del 6 agosto 2008Procedure per l’ammissione al beneficio: lo Stato italiano attua le procedure presso la Ue per verifica della compatibilità incentivo con UELimiti di spesa: nel limite massimo di 8 milioni di euro per ciascuno degli anni 2014, 2015 e 2016Valore dell’incentivo: non superiore mensilmente a 200 euro per lavoratore; non superiore – annualmente - a 3 milioni di euro per ciascuna azienda e non superiore al 33% dei contributi previdenziali pagati da ciascuna azienda nel periodo successivo al 1° gennaio 2014, per il personale stabilizzato entro i termini predetti e ancora in forza alla data del 31 -12-2013

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

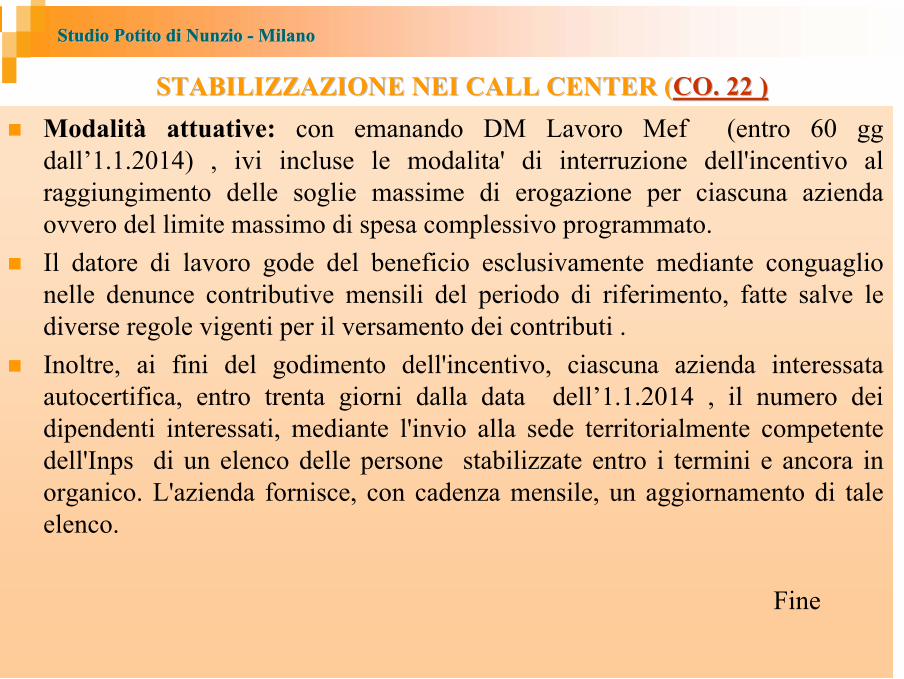

STABILIZZAZIONE NEI CALL CENTER (STABILIZZAZIONE NEI CALL CENTER (CO. 22 )CO. 22 )Modalità attuative: con emanando DM Lavoro Mef (entro 60 gg dall’1.1.2014) , ivi incluse le modalita' di interruzione dell'incentivo al raggiungimento delle soglie massime di erogazione per ciascuna azienda ovvero del limite massimo di spesa complessivo programmato.Il datore di lavoro gode del beneficio esclusivamente mediante conguaglio nelle denunce contributive mensili del periodo di riferimento, fatte salve le diverse regole vigenti per il versamento dei contributi . Inoltre, ai fini del godimento dell'incentivo, ciascuna azienda interessata autocertifica, entro trenta giorni dalla data dell’1.1.2014 , il numero dei dipendenti interessati, mediante l'invio alla sede territorialmente competente dell'Inps di un elenco delle persone stabilizzate entro i termini e ancora in organico. L'azienda fornisce, con cadenza mensile, un aggiornamento di tale elenco.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA STABILIZZAZIONE (STABILIZZAZIONE (CO. 133CO. 133--134134))

Come si ricorderà, il recente “Pacchetto Lavoro” (D.L. 76/2013), al fine di promuovere una migliore qualità dell'occupazione mediante il ricorso a contratti di lavoro subordinato a tempo indeterminato nonché di garantire il corretto utilizzo dei contratti di associazione in partecipazione con apporto di lavoro, ha dato possibilità alle aziende, nel periodo compreso fra il 10 giugno 2013 e il 30 settembre 2013, di stipulare con le associazioni dei lavoratori comparativamente più rappresentative sul piano nazionale specifici contratti collettivi volti alla stabilizzazione dei rapporti.

Quali erano le regole per la stabilizzazione:A. accordo sindacale stipulato a livello locale con i rappresentanti delle

organizzazioni sindacali comparativamente più rappresentative a livello nazionale (anche RSU o funzionari della categoria o delle strutture territoriali), ove vengono individuati i lavoratori oggetto della possibile sanatoria, con l’impegno del datore di lavoro all’assunzione degli stessi con rapporto di lavoro subordinato entro tre mesi dalla stipula;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA STABILIZZAZIONE (STABILIZZAZIONE (CO. 133CO. 133--134134))

Quali erano le regole per la stabilizzazione:B. accordo individuale con i singoli lavoratori con le procedure previste dagli

articoli 410 e 411 cpc con i quale vengono “sistemate” eventuali pendenze economiche riferite agli intercorsi rapporti di lavoro;

C. assunzione dei singoli lavoratori con rapporto a tempo indeterminato, anche a tempo parziale: la norma impone un periodo minimo di divieto di licenziamento pari a sei mesi, se non per giusta causa o giustificato motivo soggettivo. L’assunzione può essere effettuata anche con rapporto di apprendistato (ricorrendone le condizioni soggettive legate all’età del lavoratore: in questo caso, ferma restando la contribuzione di favore tipica dell’istituto (1,61% se l’azienda è dimensionata fino alle nove unità, 11,61% se più grande) per un triennio (che diventa di quattro anni in caso ditrasformazione del rapporto dopo la fine della fase formativa), il contratto èregolato “in toto” dal D.L.vo n. 167/2011;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA STABILIZZAZIONE (STABILIZZAZIONE (CO. 133CO. 133--134134))

Quali erano le regole per la stabilizzazione:D. pagamento alle gestione separata dell’INPS (art. 2, comma 26, della legge n.

335/1995) di un contributo pari al 5% della quota a carico dell’associato per il periodo di rapporto in associazione trascorso e, in ogni caso, per non più di sei mesi. Si ricorda che nel contratto di associazione in partecipazione la contribuzione pari al 27,72% di quanto erogato (comprensivo della quota di malattia e di maternità) è al 55% a carico dell’associante ed al 45% a carico dell’associato. Ciò significa che la somma da versare per un massimo di sei mesi si presenta molto conveniente, atteso che su un compenso, ad esempio, di 1.000 euro, l’importo è pari a poco più di 37 euro;

E. il versamento della somma e la presentazione del resto della documentazione (accordo collettivo, accordi individuali, lettere di assunzione) va effettuato all’INPS unitamente alla istanza di stabilizzazione degli associati in partecipazione. Su questo punto, sono estremamente chiari sia la circolare dell’Istituto n. 167/2013 che il messaggio n. 20906 del 20 dicembre 2013.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Vanno ricordati anche gli effetti della sanatoria:1) Sospensione effetti di provvedimenti amministrativi o giurisdizionali Il ML evidenzia che la disposizione prevede la sospensione degli effetti di provvedimenti amministrativi o giurisdizionali già emanati ma non la sospensione dei termini di cui agli artt. 14 o 28 della L. n. 689/1981.Ne consegue che, ai fini del rispetto dei predetti termini, gli eventuali provvedimenti amministrativi dovranno essere comunque notificati con l'avvertenza che, attesa l'adesione alla procedura di stabilizzazione in argomento, rimangono sospesi i relativi effetti.Tale sospensione inciderà peraltro anche sui termini per l'eventuale presentazione di scritti difensivi ai sensi dell'art. 18, L. n. 689/1981, nonchéper la proposizione dei ricorsi ai sensi dell'art. 16 e 17 del D.Lgs. n. 124/2004.I termini ricominceranno eventualmente a decorrere dalla data dicomunicazione, da parte dell'Istituto alle DTL e ai datori di lavoro, dell'esito negativo della verifica circa gli adempimenti richiesti dall'art. 7-bis.Con specifico riferimento alla adozione di eventuali diffide accertative, anche in attesa di validazione, sarà necessario che siano le DTL a notificare ai lavoratori interessati la sospensione dei relativi effetti, nonché l'eventuale esito negativo delle verifiche effettate dall'INPS.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Vanno ricordati anche gli effetti della sanatoria:2) Estinzione degli illecitifermo restando che la procedura di stabilizzazione coinvolge i soli lavoratori impiegati con contratto di associazione in partecipazione, eventuali provvedimenti sanzionatori concernenti l'impiego sia di associati in partecipazione che di tirocinanti (in ambedue i casi anche cessati), adottati anche sulla base di un medesimo accertamento ispettivo, saranno estinti e quindi archiviati. Viceversa, l'adesione alla procedura di stabilizzazione non comporterà l'estinzione di eventuali provvedimenti sanzionatori adottati in relazione all'utilizzo di altri lavoratori (ad. es. collaboratori a progetto, partite IVA ecc.), sebbene gli stessi provvedimenti siano presi nell'ambito del medesimo accertamento ispettivo.L'estinzione coinvolge anche i "provvedimenti amministrativi emanati in conseguenza di contestazioni riguardanti i medesimi rapporti anche se già oggetto di accertamento giudiziale non definitivo" (ad es. diffide accertative), nonché "le pretese contributive, assicurative e le sanzioni amministrative e civili conseguenti alle contestazioni".L'archiviazione dei provvedimenti dovrà essere comunicata alle aziende interessate e, per quanto riguarda le diffide accertative, anche ai lavoratori interessati.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA ASSOCIAZIONE IN PARTECIPAZIONE: AMPLIAMENTO DELLA STABILIZZAZIONE (STABILIZZAZIONE (CO. 133CO. 133--134134))

Le novità introdotte dalla legge di Stabilità

Il Legislatore, considerato il ristretto periodo concesso alla contrattazione collettiva, ha riaperto il termine entro il quale èpossibile è possibile giungere ad accordi di stabilizzazione estendendolo fino al 31 marzo 2014. Di conseguenza, slitta al 31 luglio 2014 (prima 31 gennaio 2014) il termine ultimo per il deposito all’Inps dei nuovi contratti, degli atti di conciliazione e dell’attestazione dell’avvenuto versamento del contributo straordinario.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

MISURE A FAVORE DELLA TRASFORMAZIONE DEI CONTRATTI A MISURE A FAVORE DELLA TRASFORMAZIONE DEI CONTRATTI A TERMINE (TERMINE (CO. 135CO. 135))

Con effetto dal 1° gennaio 2014 e con riferimento alle trasformazioni di contratto a tempo indeterminato decorrenti dalla predetta data, all'articolo 2, comma 30, della legge 28 giugno 2012, n. 92, al primo periodo, le parole: «Nei limiti delle ultime sei mensilità» sono soppresse.

Come si ricorderà la legge n. 92/2012 ha previsto un contributo aggiuntivo, sui contratti a tempo determinato, pari all’1,40%, destinato a finanziare l’ASpI, con l’eccezione di quelli a carattere sostitutivo, di quelli stagionali, dell’apprendistato. L’art. 2, comma 30, aveva previsto che in caso di trasformazione del rapporto, il datore di lavoro avrebbe potuto recuperare gli ultimi sei mesi di contribuzione aggiuntiva, con la possibilità che, qualora il rapporto non fosse stato trasformato ma l’assunzione a tempo indeterminato fosse, comunque, avvenuta entro i successivi sei mesi, il recupero dell’1,40% poteva avvenire sottraendo le mensilità trascorse tra la fine del contratto a termine e la successiva assunzione. Ora, in caso di trasformazione, il datore di lavoro può recuperare tutta la contribuzione aggiuntiva (e non soltanto sei mesi) versata per tutta la durata del contratto. Si pone, a questo punto, il problema di capire che cosa accade se l’assunzione a tempo indeterminato avviene a distanza di qualche mese (sempre all’interno dei sei dalla cessazione). La dizione letterale della norma non sembra lasciare dubbi: la disciplina agevolatrice introdotta vale soltanto per le trasformazioni e non per le assunzioni effettuate nell’arco temporale dei sei mesi successivi, per le quali resta in vigore la vecchia disposizione. E’ auspicabile un chiarimento dal parte del Ministero del Lavoro e/o dell’INPS. Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INCENTIVI IN FAVORE DEI LAVORATORI LICENZIATI DA PICCOLE INCENTIVI IN FAVORE DEI LAVORATORI LICENZIATI DA PICCOLE IMPRESE (CO. IMPRESE (CO. 187187 ))

Viene modificato il comma 3 ter dell’art. del D.L. 20-5-1993 n. 148 (Interventi di formazione professionale ) come segue:Si prevede che il Ministero del lavoro e delle politiche sociali possa prevedere

- (parte gia’ esistente) misure di sostegno al reddito per lavoratori disoccupati o a rischio di esclusione dal mercato del lavoro

- (parte nuova) nonche’ incentivi per favorire l’occupazione di lavoratori disoccupati o a rischio di esclusione dal mercato del lavoro, come definiti dal decreto direttoriale del Ministero del lavoro e delle politiche sociali 19 aprile 2013, n. 264 - decreto relativo ai lavoratori licenziati da imprese che occupano fino a quindici dipendenti per giustificato motivo oggettivo connesso a riduzione, trasformazione o cessazione di attività o di lavoro.

La speranza è che venga reintrodotta la cd. piccola mobilità non piùriconosciuta dal 1° gennaio 2013. Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

FINANZIAMENTO DELLE CONVENZIONI PER LSU E FINANZIAMENTO DELLE CONVENZIONI PER LSU E SUPERAMENTO PRECARIETSUPERAMENTO PRECARIETÀÀ ((CO. CO. 209 e 210209 e 210))

Con una serie di disposizioni finalizzate a cercare di superare la precarietà, il Legislatore torna ad occuparsi dei lavoratori socialmente utili, cercando di favorire negli Enti con disponibilità di posti in pianta organica l’assunzione a tempo indeterminato anche parziale. Al contempo (comma 210) viene vietata, a pena di nullitàdell’atto, qualsiasi stipula di nuove convenzioni per l’utilizzo di lavoratori socialmente utili.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

FONDO PER LE POLITICHE ATTIVE DEL LAVORO (FONDO PER LE POLITICHE ATTIVE DEL LAVORO (CO. 215CO. 215))

Viene istituito presso il Ministero del Lavoro il Fondo per le politiche attive del lavoro con una dotazione di 15 milioni di euro per il 2014 e 20 milioni di euro, rispettivamente, per il 2015 ed il 2016. L’obiettivo è quello di favorire i lavoratori che usufruiscono di ammortizzatori sociali in deroga e coloro che, in stato di disoccupazione, siano immediatamente disponibili ad un’occupazione. Con decreto di natura non regolamentare da emanare entro 90 giorni dalla data di entrata in vigore della legge n. 147/2013, al termine di un iter procedimentale che vede coinvolte, a vario titolo, le Regioni e le Province autonome di Trento e Bolzano, sono stabilite le iniziative, anche sperimentali, finanziabili e volte a potenziare le politiche attive, tra cui, la sperimentazione a livello regionale del contratto di ricollocazione, supportato da programmi formativi specifici.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

NORME DI INTERVENTO PER

LE AZIENDE IN STATO DI CRISI

16

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

CRISI DELLE IMPRESE E AGENZIE OPERANTI NEI PORTICRISI DELLE IMPRESE E AGENZIE OPERANTI NEI PORTI((CO. 108 CO. 108 ))

Qualora un'impresa o agenzia che svolga esclusivamente o prevalentemente fornitura di lavoro temporaneo, versi in stato di grave crisi economica derivante dallo sfavorevole andamento congiunturale, al fine di sostenere l'occupazione, di favorire i processi di riconversione industriale e di evitare grave pregiudizio al l'operatività e all'efficienza del porto, l'ente di gestione del porto può destinare una quota, comunque non eccedente il 15% , delle entrate proprie derivanti dalle tasse a carico delle merci imbarcate e sbarcate, senza ulteriori oneri a carico del bilancio dello Stato,

- a iniziative a sostegno dell'occupazione, nonché- al finanziamento delle esigenze di formazione dei prestatori di lavoro temporaneo e

per misure di incentivazione al pensionamento di dipendenti o soci dell'impresa o agenzia.

- I contributi non possono essere erogati per un periodo eccedente 5 anni, o comunque eccedente quello necessario al riequilibrio del bilancio del soggetto autorizzato alla fornitura di lavoro temporaneo, e sono condizionati alla riduzione della manodopera impiegata di almeno il 5% all'anno.

- Per tutto il periodo in cui il soggetto autorizzato beneficia del sostegno, non può procedere ad alcuna assunzione di personale o all'aumento di soci lavoratori

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

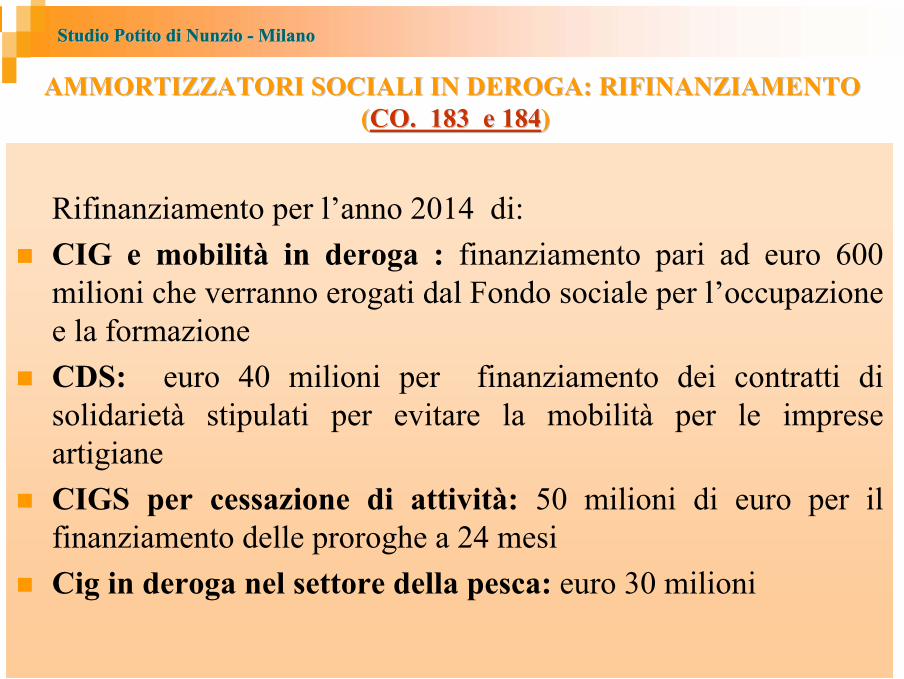

AMMORTIZZATORI SOCIALI IN DEROGA: RIFINANZIAMENTO AMMORTIZZATORI SOCIALI IN DEROGA: RIFINANZIAMENTO ((CO. 183 e 184CO. 183 e 184))

Rifinanziamento per l’anno 2014 di: CIG e mobilità in deroga : finanziamento pari ad euro 600 milioni che verranno erogati dal Fondo sociale per l’occupazione e la formazioneCDS: euro 40 milioni per finanziamento dei contratti di solidarietà stipulati per evitare la mobilità per le imprese artigianeCIGS per cessazione di attività: 50 milioni di euro per il finanziamento delle proroghe a 24 mesi Cig in deroga nel settore della pesca: euro 30 milioni

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

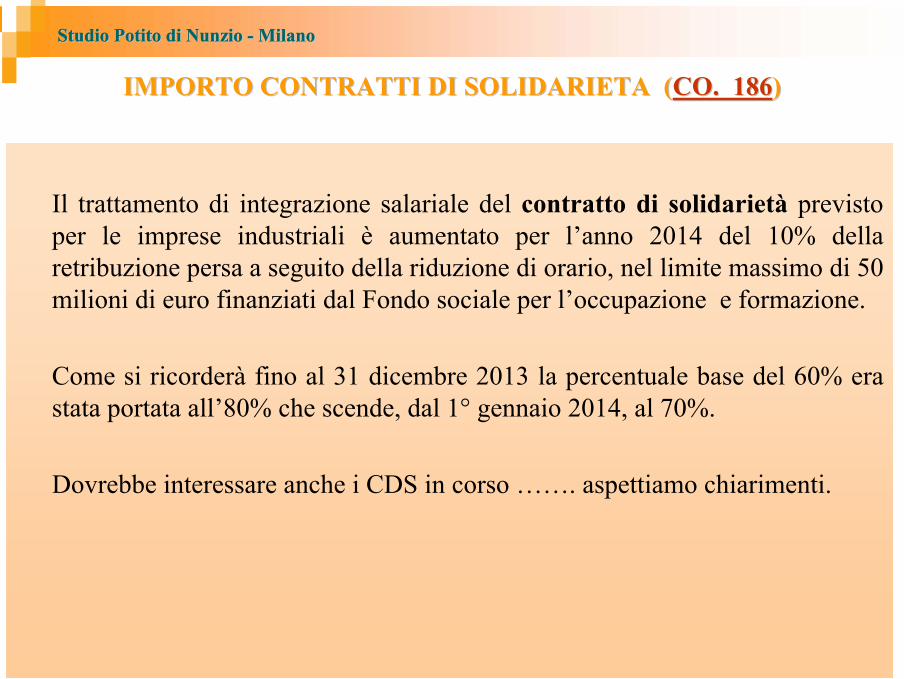

IMPORTO CONTRATTI DI SOLIDARIETA (IMPORTO CONTRATTI DI SOLIDARIETA (CO. 186CO. 186))

Il trattamento di integrazione salariale del contratto di solidarietà previsto per le imprese industriali è aumentato per l’anno 2014 del 10% della retribuzione persa a seguito della riduzione di orario, nel limite massimo di 50 milioni di euro finanziati dal Fondo sociale per l’occupazione e formazione.

Come si ricorderà fino al 31 dicembre 2013 la percentuale base del 60% era stata portata all’80% che scende, dal 1° gennaio 2014, al 70%.

Dovrebbe interessare anche i CDS in corso ……. aspettiamo chiarimenti.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

FONDI BILATERALI

20

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

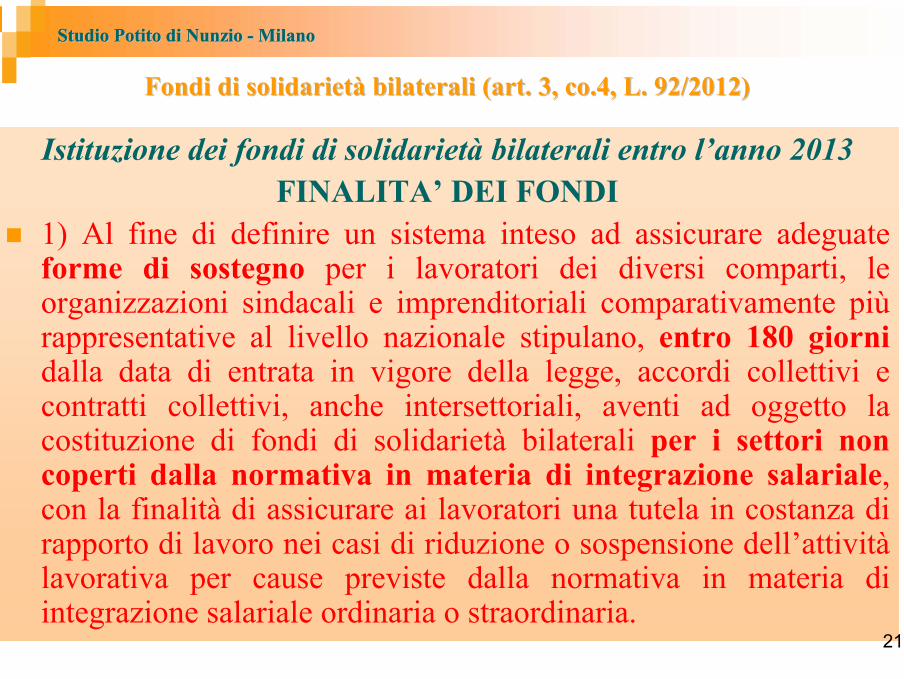

Istituzione dei fondi di solidarietà bilaterali entro l’anno 2013FINALITA’ DEI FONDI

1) Al fine di definire un sistema inteso ad assicurare adeguate forme di sostegno per i lavoratori dei diversi comparti, le organizzazioni sindacali e imprenditoriali comparativamente piùrappresentative al livello nazionale stipulano, entro 180 giorni dalla data di entrata in vigore della legge, accordi collettivi e contratti collettivi, anche intersettoriali, aventi ad oggetto la costituzione di fondi di solidarietà bilaterali per i settori non coperti dalla normativa in materia di integrazione salariale, con la finalità di assicurare ai lavoratori una tutela in costanza di rapporto di lavoro nei casi di riduzione o sospensione dell’attivitàlavorativa per cause previste dalla normativa in materia di integrazione salariale ordinaria o straordinaria.

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.4, L. 92/2012)bilaterali (art. 3, co.4, L. 92/2012)

21

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

2) Entro i successivi 3 mesi, con decreto del Min. Lav. di concerto con il MEF si provvede all’istituzione presso l’Inps dei fondi. Con le medesime modalità illustrate possono essere apportate modifiche e integrazioni agli atti istitutivi di ciascun fondo. Le modifiche aventi ad oggetto la disciplina delle prestazioni o lamisura delle aliquote sono adottate con decreto direttoriale dei Min. Lav. e MEF, sulla base di una proposta del comitato amministratore.

22

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.5bilaterali (art. 3, co.5--6, L. 92/2012)6, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Con i decreti si stabilisce, sulla base degli accordil’ambito di applicazione del fondo, con riferimento al settore di attività, alla natura giuridica dei datori di lavoro ed alla classe di ampiezza dei datori di lavoroil superamento dell’eventuale soglia dimensionale fissata per la partecipazione al fondo si verifica mensilmente con riferimento alla media del semestre precedente. I fondi non hanno personalità giuridica e costituiscono gestioni dell’Inps. Oneri di amministrazione di ciascun fondo: determinati secondo i criteri definiti dal regolamento di contabilità dell’Inps .

23

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 7bilaterali (art. 3, co. 7--9, L. 92/20129, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

OBBLIGATORIETA’ DEI FONDI

L’istituzione dei fondi è obbligatoria per tutti i settori non coperti dalla normativa in materia di integrazione salariale in relazione alle imprese che occupano mediamente più di 15 dipendenti. Le prestazioni e i relativi obblighi contributivi non si applicano al personale dirigente se non espressamente previsto.

24

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.10, L. 92/2012)bilaterali (art. 3, co.10, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Ulteriori finalità dei FondiI fondi possono avere le seguenti ulteriori finalità: a) assicurare ai lavoratori una tutela in caso di cessazione dal rapporto di lavoro, integrativa rispetto all’assicurazione sociale per l’impiego; b) prevedere assegni straordinari per il sostegno al reddito, riconosciuti nel quadro dei processi di agevolazione all'esodo, a lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi cinque anni; c) contribuire al finanziamento di programmi formativi di riconversione o riqualificazione professionale, anche in concorso con gli appositi fondi nazionali o comunitari.

……. segue ……. 25

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.11, L. 92/2012)bilaterali (art. 3, co.11, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Per le finalità appena descritte i fondi di solidarietà possono essere istituiti, con le medesime modalità illustrate precedentemente, anche in relazione a settori e classi di ampiezza già coperti dalla normativa in materia di integrazioni salariali. Per le imprese nei confronti delle quali trovano applicazione gli articoli 4 e seguenti della legge n. 223 del 1991 in materia di indennità di mobilità, gli accordi e contratti collettivi con le modalità individuate possono prevedere che il fondo di solidarietà sia finanziato, a decorrere dal 1° gennaio 2017, con un’aliquota contributiva nella misura dello 0,30% delle retribuzioni imponibili ai fini previdenziali.Gli accordi ed i contratti possono prevedere che nel fondo di solidarietàconfluisca anche l’eventuale fondo interprofessionale istituito dalle medesime parti firmatarie. In tal caso al fondo affluisce anche il gettito del contributo integrativo stabilito dalla legge.

26

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 12, L. 92/2012bilaterali (art. 3, co. 12, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Fondi: Modello “alternativo”

In alternativa al modello appena descritto Settori interessati: in riferimento ai settori (ex co. 4) nei quali siano operanti, alla data di entrata in vigore della legge, consolidati sistemi di bilateralità e in considerazione delle peculiari esigenze dei predetti settori, quale quello dell’artigianato, Come: le organizzazioni sindacali e imprenditoriali possono, nel termine di 6 mesi dalla predetta data di entrata in vigore della legge, adeguare le fonti istitutive dei rispettivi fondi bilaterali alle finalitàperseguitePrestazioni: previsione di misure intese ad assicurare ai lavoratori una tutela reddituale in costanza di rapporto di lavoro, in caso di riduzione o sospensione dell’attività lavorativa, correlate alle caratteristiche delle attività produttive interessate.Per le finalità descritte, gli accordi e i contratti collettivi definiscono:a) un’aliquota complessiva di contribuzione ordinaria di finanziamento non inferiore allo 0,20%;b) le tipologie di prestazioni in funzione delle disponibilità del fondo di solidarietà bilaterale;c) l’adeguamento dell’aliquota in funzione dell’andamento della gestione ovvero la rideterminazione delle prestazioni in relazione alle erogazioni, tra l’altro tenendo presente in via previsionale gli andamenti del relativo settore in relazione anche a quello più generale dell’economia e l’esigenza dell’equilibrio finanziario del fondo medesimo;d) la possibilità di far confluire al fondo di solidarietà quota parte del contributo previsto per l’eventuale fondo interprofessionale di cui al comma 13;e) criteri e requisiti per la gestione dei fondi.

27

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.14bilaterali (art. 3, co.14--15, L. 92/2012)15, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Fondi: Modello “alternativo”In considerazione delle finalità perseguite dai fondi, volti a realizzare ovvero integrare il sistema, in chiave universalistica, di tutela del reddito in costanza di rapporto di lavoro e in caso di sua cessazione, con decreto, di natura non regolamentare, del Min. lav., di concerto con il MEF, sentite le parti sociali istitutive dei rispettivi fondi bilaterali, sono dettate disposizioni per determinare: requisiti di professionalità e onorabilità dei soggetti preposti alla gestione del fondo medesimo; criteri e requisiti per la contabilità dei fondi; modalità volte a rafforzare la funzione di controllo sulla loro corretta gestione e di monitoraggio sull’andamento delle prestazioni, anche attraverso la determinazione di standard e parametri omogenei. 28

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 16, L. 92/2012)bilaterali (art. 3, co. 16, L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Erogazione “sperimentale” ASPIIn via sperimentale per ciascuno degli anni 2013, 2014 e 2015 l’indennità AspI èriconosciuta ai lavoratori sospesi per crisi aziendali o occupazionali che siano in possesso dei requisiti (ex art. 2, co. 4) e subordinatamente ad un intervento integrativo pari almeno alla misura del 20 % dell’indennità stessa a carico dei Fondi bilaterali ovvero a carico dei Fondi di solidarietà bilateraliLa durata massima del trattamento non può superare 90 giornate da computare in un biennio mobile. Il trattamento è riconosciuto nel limite delle risorse non superiore a 20 milioni di euro per ciascuno degli anni 2013, 2014 e 2015 a valere sulle risorse del Fondo per il finanziamento di interventi a favore dell’incremento in termini quantitativi e qualitativi dell’occupazione giovanile e delle donne di cui all’articolo 24, comma 27, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, il quale è corrispondentemente ridotto.Quanto precede non trova applicazione nei confronti dei lavoratori dipendenti da aziende destinatarie di trattamenti di integrazione salariale, nonché nei casi di contratti di lavoro a tempo indeterminato con previsione di sospensioni lavorative programmate e di contratti di lavoro a tempo parziale verticale.

29

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 17bilaterali (art. 3, co. 17--18 , L. 92/2012)18 , L. 92/2012)

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

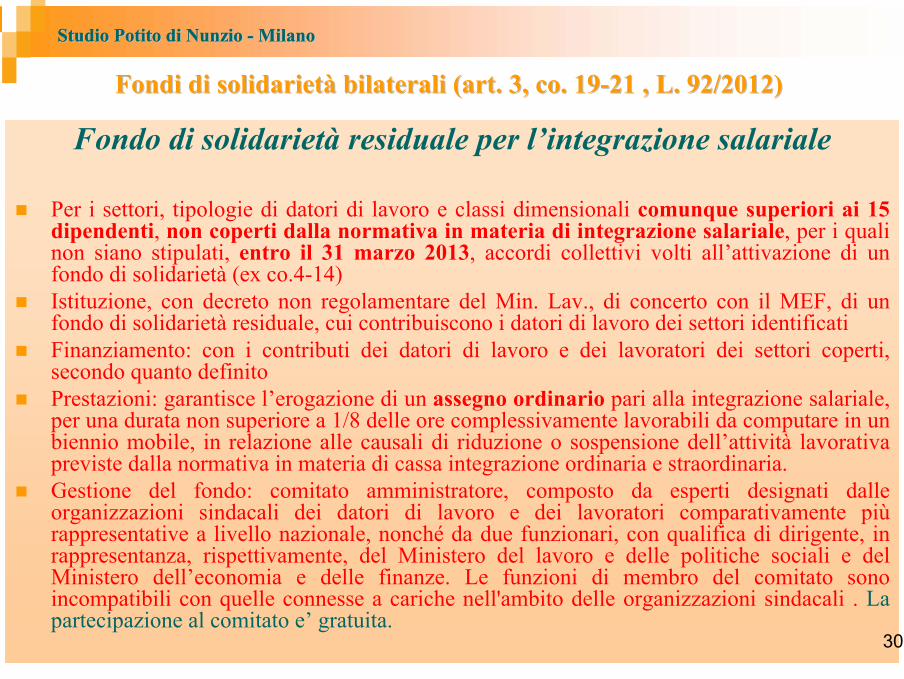

Fondo di solidarietà residuale per l’integrazione salariale

Per i settori, tipologie di datori di lavoro e classi dimensionali comunque superiori ai 15 dipendenti, non coperti dalla normativa in materia di integrazione salariale, per i quali non siano stipulati, entro il 31 marzo 2013, accordi collettivi volti all’attivazione di un fondo di solidarietà (ex co.4-14)Istituzione, con decreto non regolamentare del Min. Lav., di concerto con il MEF, di un fondo di solidarietà residuale, cui contribuiscono i datori di lavoro dei settori identificati Finanziamento: con i contributi dei datori di lavoro e dei lavoratori dei settori coperti, secondo quanto definitoPrestazioni: garantisce l’erogazione di un assegno ordinario pari alla integrazione salariale, per una durata non superiore a 1/8 delle ore complessivamente lavorabili da computare in un biennio mobile, in relazione alle causali di riduzione o sospensione dell’attività lavorativa previste dalla normativa in materia di cassa integrazione ordinaria e straordinaria. Gestione del fondo: comitato amministratore, composto da esperti designati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente piùrappresentative a livello nazionale, nonché da due funzionari, con qualifica di dirigente, in rappresentanza, rispettivamente, del Ministero del lavoro e delle politiche sociali e del Ministero dell’economia e delle finanze. Le funzioni di membro del comitato sono incompatibili con quelle connesse a cariche nell'ambito delle organizzazioni sindacali . La partecipazione al comitato e’ gratuita.

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 19bilaterali (art. 3, co. 19--21 , L. 92/2012)21 , L. 92/2012)

30

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

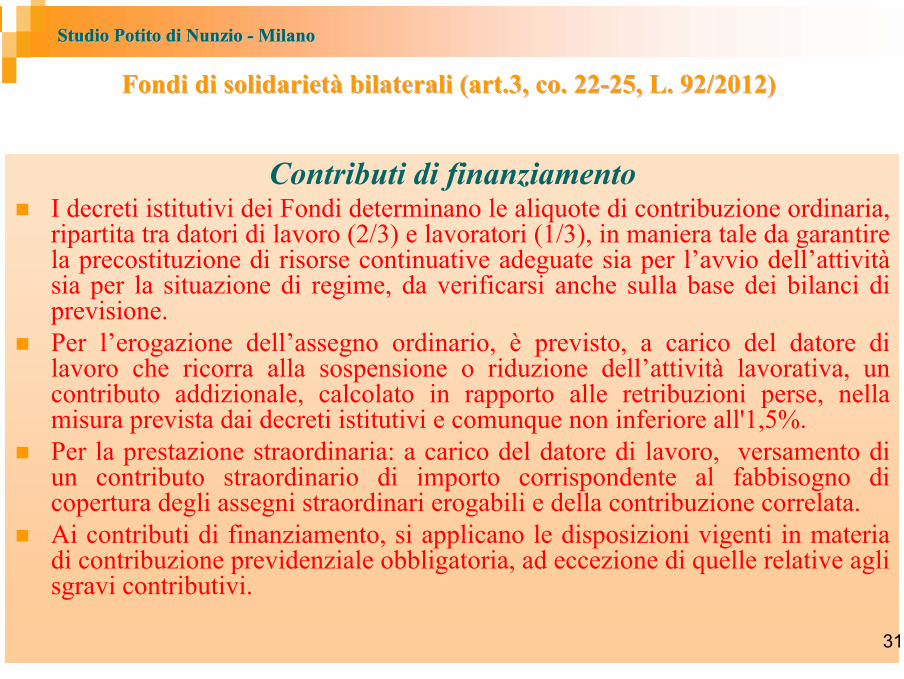

Contributi di finanziamentoI decreti istitutivi dei Fondi determinano le aliquote di contribuzione ordinaria, ripartita tra datori di lavoro (2/3) e lavoratori (1/3), in maniera tale da garantire la precostituzione di risorse continuative adeguate sia per l’avvio dell’attivitàsia per la situazione di regime, da verificarsi anche sulla base dei bilanci di previsione. Per l’erogazione dell’assegno ordinario, è previsto, a carico del datore di lavoro che ricorra alla sospensione o riduzione dell’attività lavorativa, un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura prevista dai decreti istitutivi e comunque non inferiore all'1,5%. Per la prestazione straordinaria: a carico del datore di lavoro, versamento di un contributo straordinario di importo corrispondente al fabbisogno di copertura degli assegni straordinari erogabili e della contribuzione correlata. Ai contributi di finanziamento, si applicano le disposizioni vigenti in materia di contribuzione previdenziale obbligatoria, ad eccezione di quelle relative agli sgravi contributivi.

Fondi di solidarietFondi di solidarietàà bilaterali (art.3, co. 22bilaterali (art.3, co. 22--25, L. 92/2012)25, L. 92/2012)

31

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

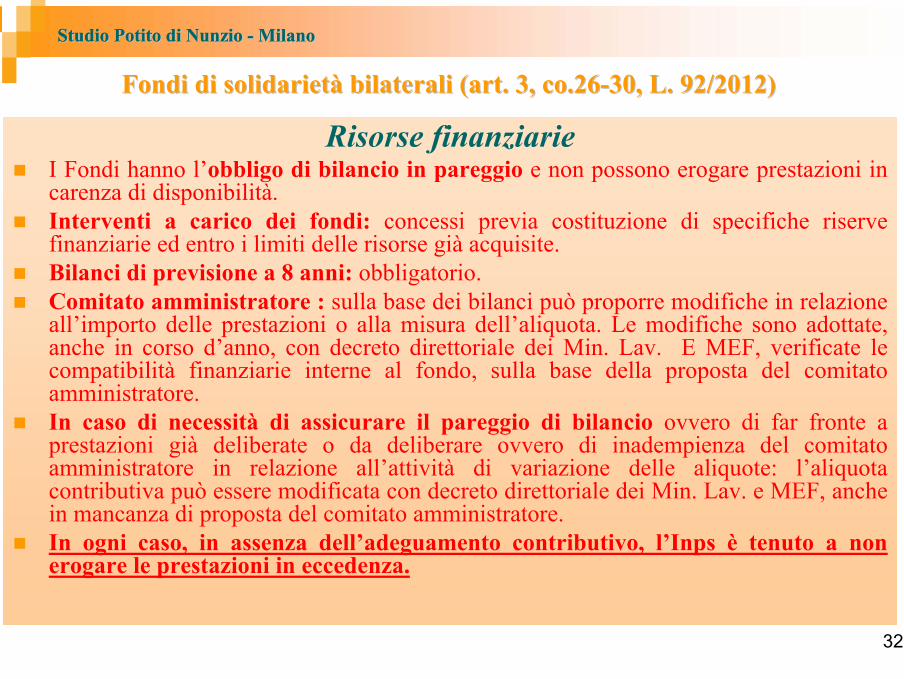

Risorse finanziarieI Fondi hanno l’obbligo di bilancio in pareggio e non possono erogare prestazioni in carenza di disponibilità. Interventi a carico dei fondi: concessi previa costituzione di specifiche riserve finanziarie ed entro i limiti delle risorse già acquisite. Bilanci di previsione a 8 anni: obbligatorio. Comitato amministratore : sulla base dei bilanci può proporre modifiche in relazione all’importo delle prestazioni o alla misura dell’aliquota. Le modifiche sono adottate, anche in corso d’anno, con decreto direttoriale dei Min. Lav. E MEF, verificate le compatibilità finanziarie interne al fondo, sulla base della proposta del comitato amministratore. In caso di necessità di assicurare il pareggio di bilancio ovvero di far fronte a prestazioni già deliberate o da deliberare ovvero di inadempienza del comitato amministratore in relazione all’attività di variazione delle aliquote: l’aliquota contributiva può essere modificata con decreto direttoriale dei Min. Lav. e MEF, anche in mancanza di proposta del comitato amministratore. In ogni caso, in assenza dell’adeguamento contributivo, l’Inps è tenuto a non erogare le prestazioni in eccedenza.

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.26bilaterali (art. 3, co.26--30, L. 92/2012)30, L. 92/2012)

32

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

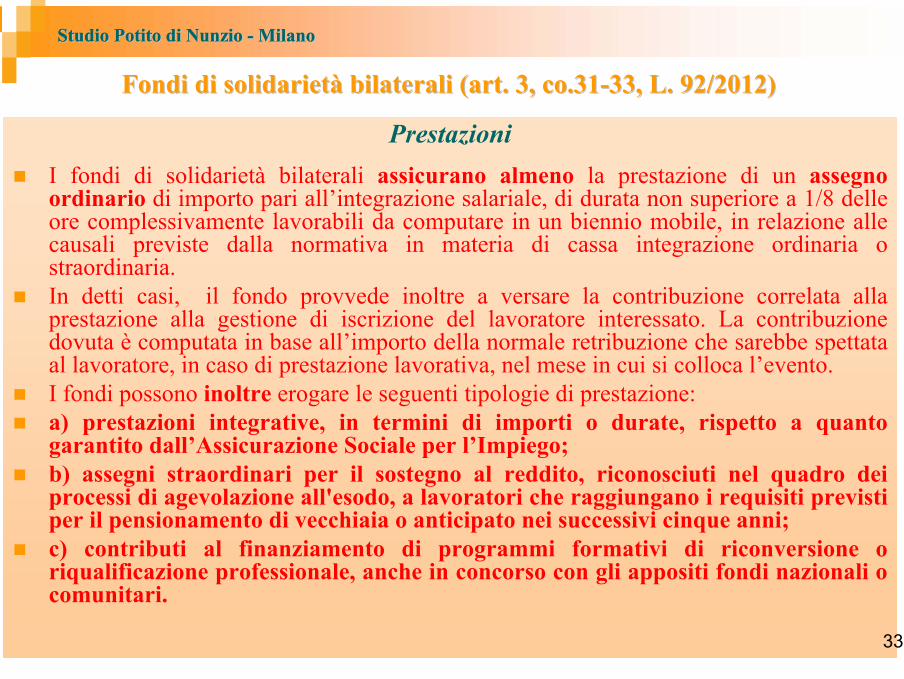

PrestazioniI fondi di solidarietà bilaterali assicurano almeno la prestazione di un assegno ordinario di importo pari all’integrazione salariale, di durata non superiore a 1/8 delle ore complessivamente lavorabili da computare in un biennio mobile, in relazione alle causali previste dalla normativa in materia di cassa integrazione ordinaria o straordinaria. In detti casi, il fondo provvede inoltre a versare la contribuzione correlata alla prestazione alla gestione di iscrizione del lavoratore interessato. La contribuzione dovuta è computata in base all’importo della normale retribuzione che sarebbe spettata al lavoratore, in caso di prestazione lavorativa, nel mese in cui si colloca l’evento. I fondi possono inoltre erogare le seguenti tipologie di prestazione: a) prestazioni integrative, in termini di importi o durate, rispetto a quanto garantito dall’Assicurazione Sociale per l’Impiego; b) assegni straordinari per il sostegno al reddito, riconosciuti nel quadro dei processi di agevolazione all'esodo, a lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi cinque anni; c) contributi al finanziamento di programmi formativi di riconversione o riqualificazione professionale, anche in concorso con gli appositi fondi nazionali o comunitari.

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co.31bilaterali (art. 3, co.31--33, L. 92/2012)33, L. 92/2012)

33

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

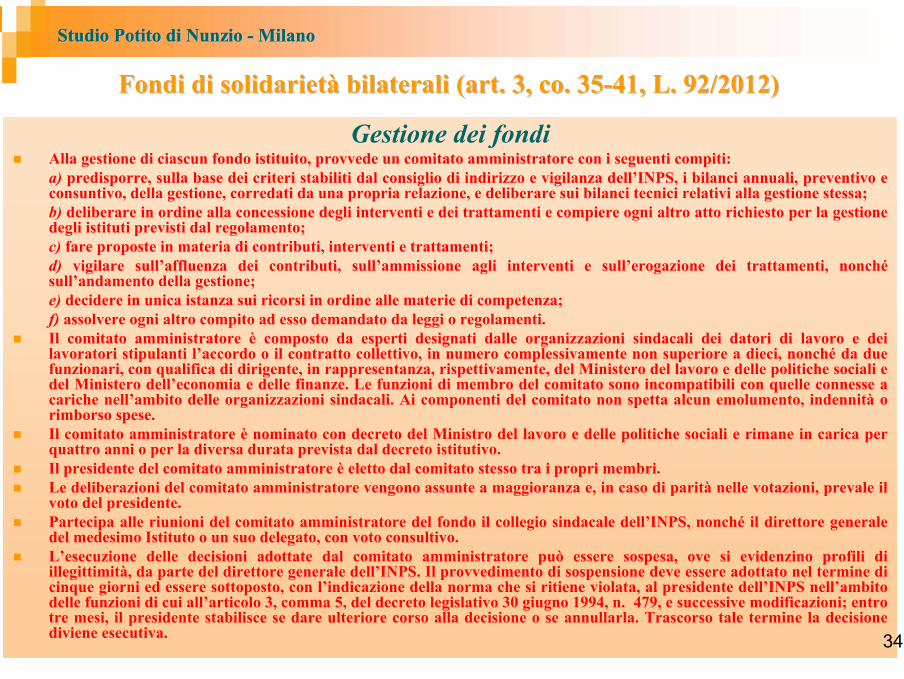

Gestione dei fondiAlla gestione di ciascun fondo istituito, provvede un comitato amministratore con i seguenti compiti:a) predisporre, sulla base dei criteri stabiliti dal consiglio di indirizzo e vigilanza dell’INPS, i bilanci annuali, preventivo e consuntivo, della gestione, corredati da una propria relazione, e deliberare sui bilanci tecnici relativi alla gestione stessa;b) deliberare in ordine alla concessione degli interventi e dei trattamenti e compiere ogni altro atto richiesto per la gestione degli istituti previsti dal regolamento;c) fare proposte in materia di contributi, interventi e trattamenti;d) vigilare sull’affluenza dei contributi, sull’ammissione agli interventi e sull’erogazione dei trattamenti, nonchésull’andamento della gestione;e) decidere in unica istanza sui ricorsi in ordine alle materie di competenza; f) assolvere ogni altro compito ad esso demandato da leggi o regolamenti.Il comitato amministratore è composto da esperti designati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori stipulanti l’accordo o il contratto collettivo, in numero complessivamente non superiore a dieci, nonché da due funzionari, con qualifica di dirigente, in rappresentanza, rispettivamente, del Ministero del lavoro e delle politiche sociali edel Ministero dell’economia e delle finanze. Le funzioni di membro del comitato sono incompatibili con quelle connesse a cariche nell’ambito delle organizzazioni sindacali. Ai componenti del comitato non spetta alcun emolumento, indennità o rimborso spese.Il comitato amministratore è nominato con decreto del Ministro del lavoro e delle politiche sociali e rimane in carica per quattro anni o per la diversa durata prevista dal decreto istitutivo.Il presidente del comitato amministratore è eletto dal comitato stesso tra i propri membri.Le deliberazioni del comitato amministratore vengono assunte a maggioranza e, in caso di parità nelle votazioni, prevale il voto del presidente.Partecipa alle riunioni del comitato amministratore del fondo il collegio sindacale dell’INPS, nonché il direttore generale del medesimo Istituto o un suo delegato, con voto consultivo.L’esecuzione delle decisioni adottate dal comitato amministratore può essere sospesa, ove si evidenzino profili di illegittimità, da parte del direttore generale dell’INPS. Il provvedimento di sospensione deve essere adottato nel termine di cinque giorni ed essere sottoposto, con l’indicazione della norma che si ritiene violata, al presidente dell’INPS nell’ambito delle funzioni di cui all’articolo 3, comma 5, del decreto legislativo 30 giugno 1994, n. 479, e successive modificazioni; entro tre mesi, il presidente stabilisce se dare ulteriore corso alla decisione o se annullarla. Trascorso tale termine la decisione diviene esecutiva.

Fondi di solidarietFondi di solidarietàà bilaterali (art. 3, co. 35bilaterali (art. 3, co. 35--41, L. 92/2012)41, L. 92/2012)

34

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

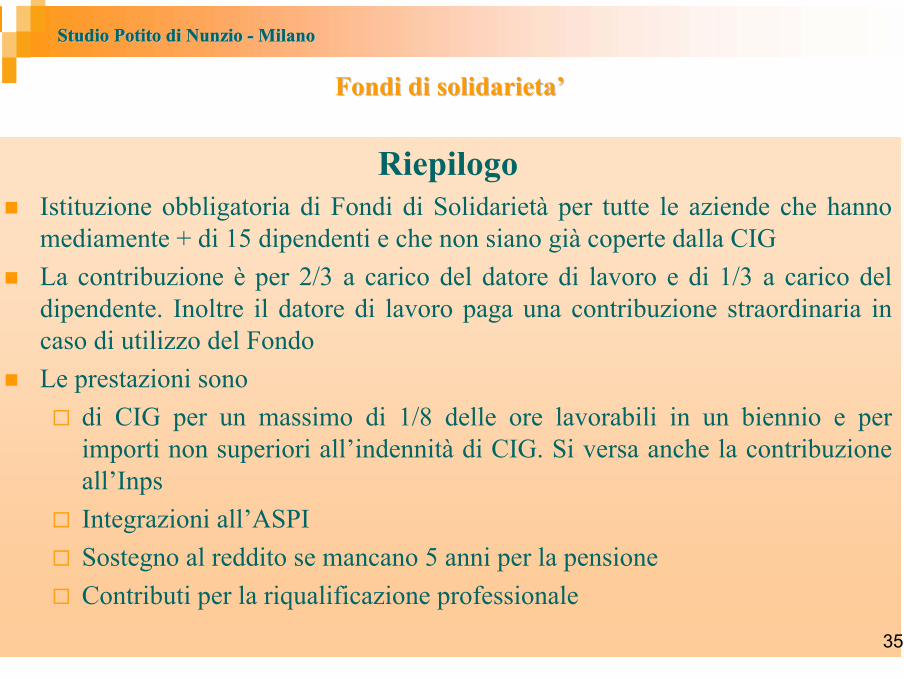

RiepilogoIstituzione obbligatoria di Fondi di Solidarietà per tutte le aziende che hanno mediamente + di 15 dipendenti e che non siano già coperte dalla CIGLa contribuzione è per 2/3 a carico del datore di lavoro e di 1/3 a carico del dipendente. Inoltre il datore di lavoro paga una contribuzione straordinaria in caso di utilizzo del FondoLe prestazioni sono

di CIG per un massimo di 1/8 delle ore lavorabili in un biennio e per importi non superiori all’indennità di CIG. Si versa anche la contribuzione all’InpsIntegrazioni all’ASPISostegno al reddito se mancano 5 anni per la pensioneContributi per la riqualificazione professionale

Fondi di solidarietaFondi di solidarieta’’

35

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

Le modifiche ai Fondi di solidarietLe modifiche ai Fondi di solidarietàà ((CO. 185CO. 185))

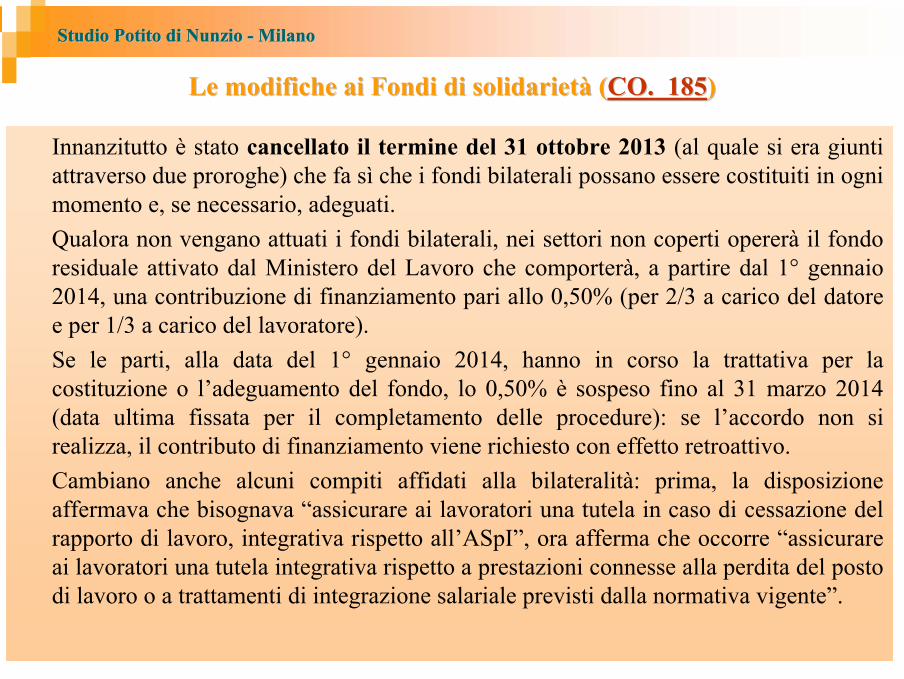

Innanzitutto è stato cancellato il termine del 31 ottobre 2013 (al quale si era giunti attraverso due proroghe) che fa sì che i fondi bilaterali possano essere costituiti in ogni momento e, se necessario, adeguati. Qualora non vengano attuati i fondi bilaterali, nei settori non coperti opererà il fondo residuale attivato dal Ministero del Lavoro che comporterà, a partire dal 1° gennaio 2014, una contribuzione di finanziamento pari allo 0,50% (per 2/3 a carico del datore e per 1/3 a carico del lavoratore). Se le parti, alla data del 1° gennaio 2014, hanno in corso la trattativa per la costituzione o l’adeguamento del fondo, lo 0,50% è sospeso fino al 31 marzo 2014 (data ultima fissata per il completamento delle procedure): se l’accordo non si realizza, il contributo di finanziamento viene richiesto con effetto retroattivo.Cambiano anche alcuni compiti affidati alla bilateralità: prima, la disposizione affermava che bisognava “assicurare ai lavoratori una tutela in caso di cessazione del rapporto di lavoro, integrativa rispetto all’ASpI”, ora afferma che occorre “assicurare ai lavoratori una tutela integrativa rispetto a prestazioni connesse alla perdita del posto di lavoro o a trattamenti di integrazione salariale previsti dalla normativa vigente”.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

NORME RIGUARDANTI

L’INAIL37

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

RIDUZIONE PREMI INAIL (RIDUZIONE PREMI INAIL (CO. 128 CO. 128 ))Con effetto dal 1º gennaio 2014, con emanando DM Lavoro – MEF, è prevista una riduzione percentuale dei premi Inail da applicare a tutte le tipologie di premi e contributi oggetto di riduzione, tenendo conto dell'andamento infortunistico aziendale. La riduzione è stabilita nel limite complessivo di un importo pari a 1.000 milioni di euro per il 2014, 1.100 milioni di euro per il 2015 e 1.200 milioni di euro a decorrere dal 2016. Il DM definirà anche le modalità di applicazione della riduzione a favore delle imprese che abbiano iniziato l'attività da non oltre un biennio, nel rispetto delle norme in materia di tutela della salute e della sicurezza nei luoghi di lavoro, ai sensi di quanto previsto agli articoli 19 e 20 del DM 12 dicembre 2000.Premi esclusi dalla riduzione:• Premi dovuti contro gli infortuni domestici (art. 8 della legge 3 dicembre 1999, n. 493);• Premi relativi ai prestatori di lavoro occasionale accessorio (art. 72 del decreto legislativo 10 settembre 2003, n. 276);• Premi assicurativi dovuti per gli apprendisti (D.M. 28 marzo 2007, n. 104168);•Premi relativi ai lavoratori domestici (art. 5 del D.P.R. 31 dicembre 1971, n. 1403).

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO INAIL PER DANNO BIOLOGICO (INDENNIZZO INAIL PER DANNO BIOLOGICO (CO. 129CO. 129))

Decorrenza: dal 1º gennaio 2014, in attesa di un meccanismo di rivalutazione automatica degli importi indicati nella «tabella indennizzo danno biologico», di cui all'art. 13, c. 2, lett. a), del D.LGS. n. 38/2000Aumento dell’indennizzo: in via straordinaria, è riconosciuto un aumento delle indennità INAIL dovute a titolo di recupero del valore dell'indennizzo del danno biologico ex art. 13 cit. di non oltre il 50% della variazione dei prezzi al consumo per lefamiglie di impiegati ed operai accertati dall'ISTAT intervenutanegli anni dal 2000 al 2013 Limite di spesa: aumento entro un importo massimo di spesa annua di 50 milioni di euro a decorrere dall'anno 2014

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

PRESTAZIONE INAIL IN CASO DI MORTE (PRESTAZIONE INAIL IN CASO DI MORTE (CO. 130 CO. 130 ))

Modifiche all’art. 86 TU Inail concernente la rendita ai superstitiDal 1° gennaio 2014, in caso di morte del lavoratore viene assicurato comunque una retribuzione calcolata sul massimale ex art. 116, comma 3, del DPR n. 1124/1965 (confermato comunque il calcolo della rendita ai superstiti in differenti misure percentuali).L’art. 116 cit. prevede quanto segue: “In ogni caso la retribuzione annua ècomputata da un minimo corrispondente a trecento volte la retribuzione media giornaliera diminuita del 30% ad un massimo corrispondente a trecento volte la retribuzione media giornaliera aumentata del 30% . A questo effetto, la retribuzione media giornaliera è fissata per ogni anno, a partire dal 1° luglio 1983, non oltre i tre mesi dalla scadenza dell'anno stesso, con DM (…) sulle retribuzioni assunte a base della liquidazione dell'indennità per inabilità temporanea assoluta da infortuni sul lavoro avvenuti e da malattie professionali manifestatesi nell'esercizio precedente e definiti nell'esercizio stesso”

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

PRESTAZIONE INAIL IN CASO DI MORTE (PRESTAZIONE INAIL IN CASO DI MORTE (CO. 131CO. 131))

Con il comma 131 viene “formalizzato” in una norma legale quanto giàcontenuto nel D.M. 19 novembre 2008 circa l’individuazione dei familiari aventi titolo al beneficio previsto dal Fondo di sostegno per i familiari di vittime di gravi infortuni sul lavoro. Si tratta del coniuge superstite fino alla morte o ad un nuovo matrimonio e dei figli legittimi, naturali, adottivi, riconosciuti e riconoscibili. Se mancano, il beneficio spetta agli ascendenti ed ai genitori adottanti se viventi a carico del “de cuius” e fino al loro decesso ed ai fratelli e sorelle se conviventi con l’infortunato e a suo carico.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

NORME RIGUARDANTI

L’INPS E LE PENSIONI

42

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

SOCIETASOCIETA’’ DI SOMMINISTRAZIONE: DI SOMMINISTRAZIONE: MODIFICA DEI CONTRIBUTI (MODIFICA DEI CONTRIBUTI (CO. 136CO. 136))

Come si ricorderà la Legge Fornero, con riferimento ai lavoratori in somministrazione a tempo determinato, si prevedeva che l’aliquota aggiuntiva dell’1,4% fosse compensata da una riduzione di pari importo dell’aliquota di cui all’art. 12, co.1, d. lgs. n. 276/2003 che sarebbe scesa dal 4% al 2,6%.

Con la legge di stabilità tale previsione è stata abrogata, pertanto la contribuzione ritorna al 4%.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

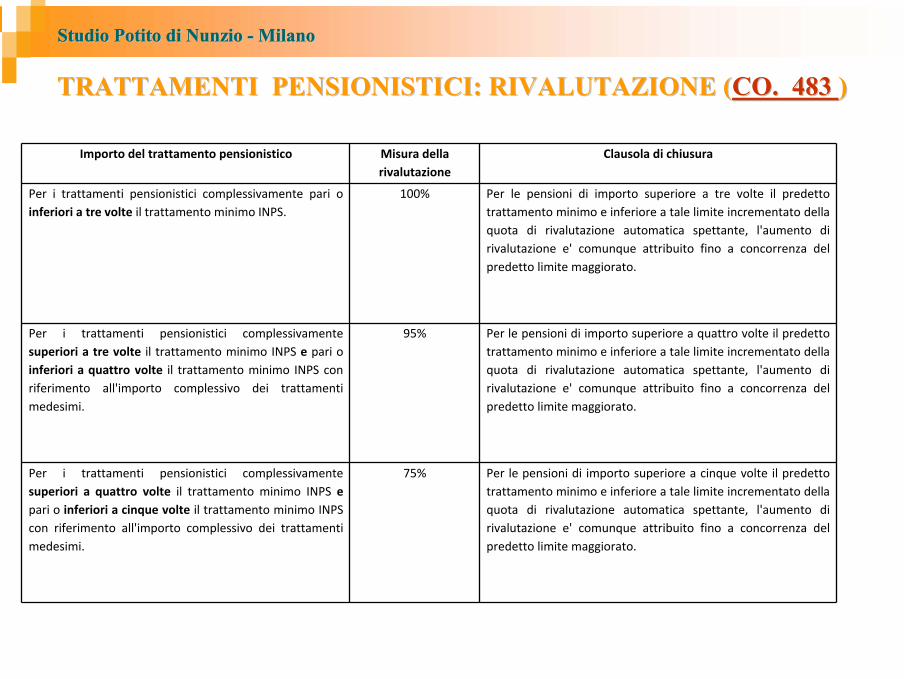

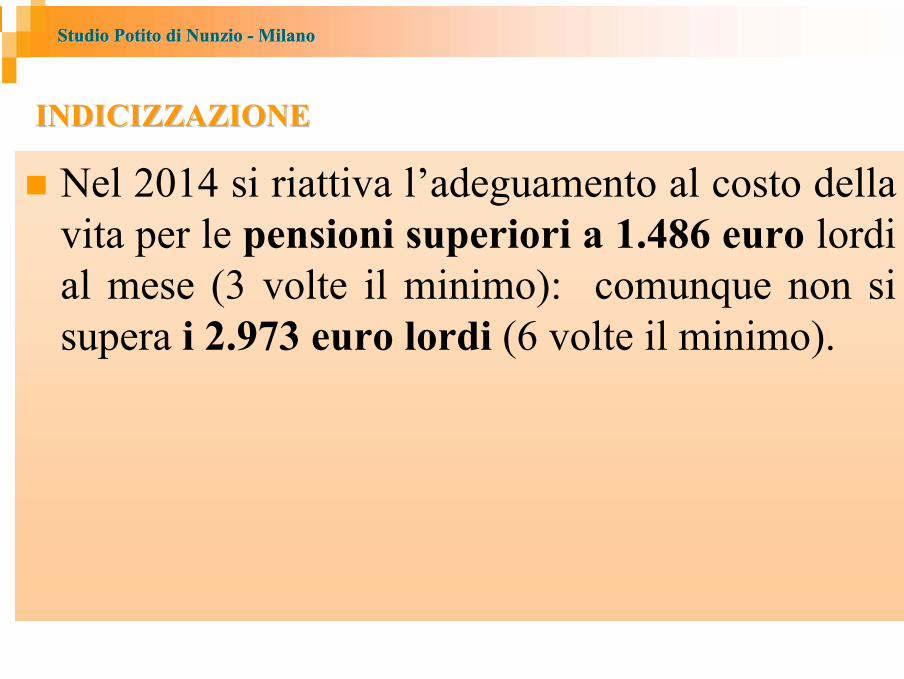

TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (CO. TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (CO. 483483 ))

Dal 2014 riprenderanno le rivalutazioni delle pensioni INPS, bloccate dalla riforma delle pensioni con il decreto Salva Italia per le pensioni superiori a 3 volte il trattamento minimo.

La legge stabilisce, infatti, le seguenti modalità di rivalutazione automatica del trattamenti pensionistici per il triennio 2014-2016:

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (CO. 483 CO. 483 ))

Importo del trattamento pensionistico Misura della rivalutazione

Clausola di chiusura

Per i trattamenti pensionistici complessivamente pari o inferiori a tre volte il trattamento minimo INPS.

100% Per le pensioni di importo superiore a tre volte il predetto trattamento minimo e inferiore a tale limite incrementato della quota di rivalutazione automatica spettante, l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del predetto limite maggiorato.

Per i trattamenti pensionistici complessivamente superiori a tre volte il trattamento minimo INPS e pari o inferiori a quattro volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi.

95% Per le pensioni di importo superiore a quattro volte il predettotrattamento minimo e inferiore a tale limite incrementato della quota di rivalutazione automatica spettante, l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del predetto limite maggiorato.

Per i trattamenti pensionistici complessivamente superiori a quattro volte il trattamento minimo INPS epari o inferiori a cinque volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi.

75% Per le pensioni di importo superiore a cinque volte il predetto trattamento minimo e inferiore a tale limite incrementato della quota di rivalutazione automatica spettante, l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del predetto limite maggiorato.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

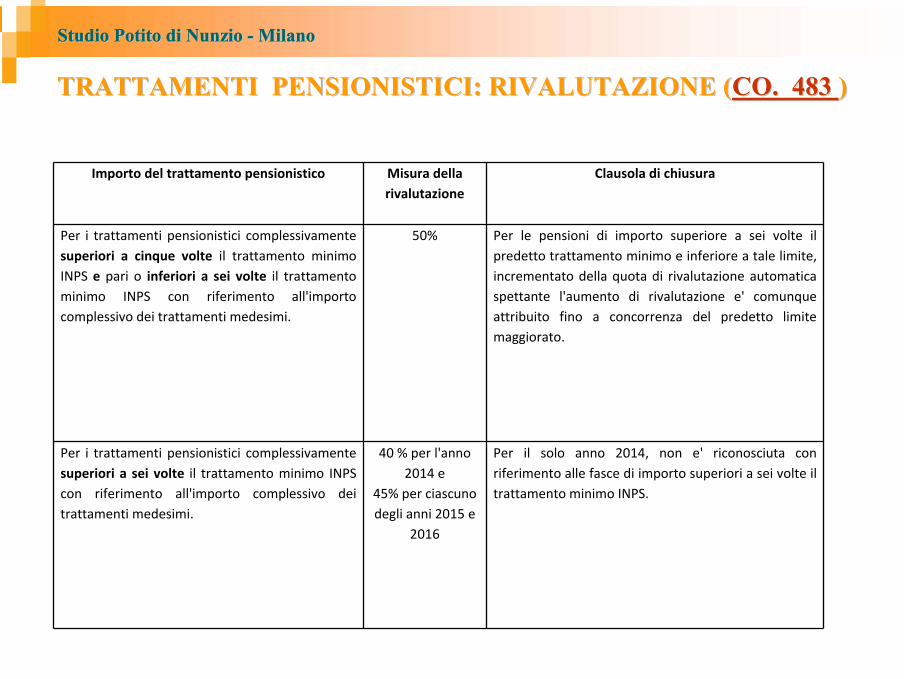

TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (TRATTAMENTI PENSIONISTICI: RIVALUTAZIONE (CO. 483 CO. 483 ))

Importo del trattamento pensionistico Misura della rivalutazione

Clausola di chiusura

Per i trattamenti pensionistici complessivamente superiori a cinque volte il trattamento minimo INPS e pari o inferiori a sei volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi.

50% Per le pensioni di importo superiore a sei volte il predetto trattamento minimo e inferiore a tale limite, incrementato della quota di rivalutazione automatica spettante l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del predetto limite maggiorato.

Per i trattamenti pensionistici complessivamente superiori a sei volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi.

40 % per l'anno 2014 e

45% per ciascuno degli anni 2015 e

2016

Per il solo anno 2014, non e' riconosciuta con riferimento alle fasce di importo superiori a sei volte il trattamento minimo INPS.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

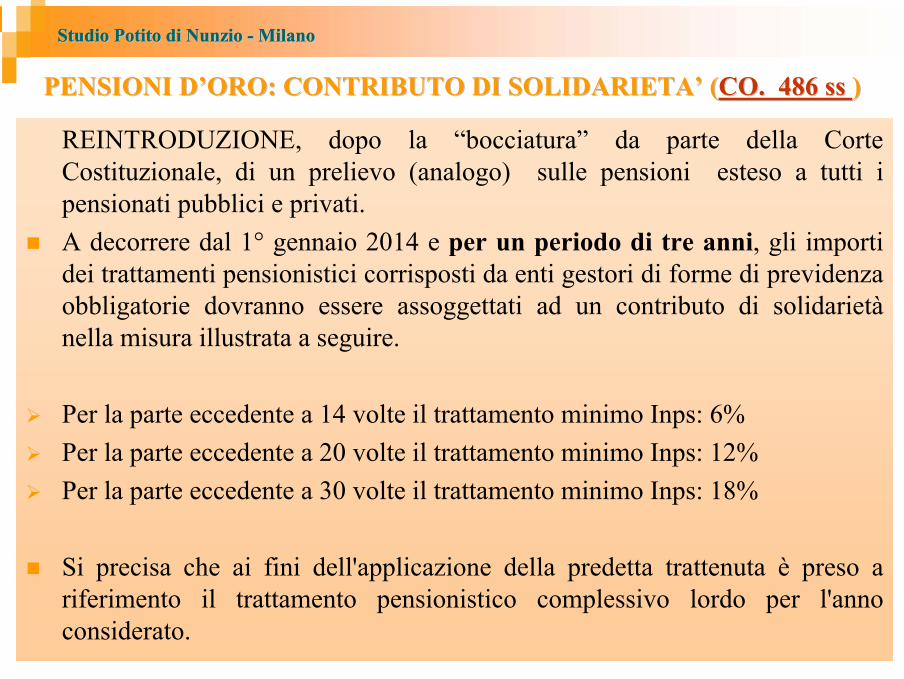

PENSIONI DPENSIONI D’’ORO: CONTRIBUTO DI SOLIDARIETAORO: CONTRIBUTO DI SOLIDARIETA’’ ((CO. 486 ss CO. 486 ss ))

REINTRODUZIONE, dopo la “bocciatura” da parte della Corte Costituzionale, di un prelievo (analogo) sulle pensioni esteso a tutti i pensionati pubblici e privati. A decorrere dal 1° gennaio 2014 e per un periodo di tre anni, gli importi dei trattamenti pensionistici corrisposti da enti gestori di forme di previdenza obbligatorie dovranno essere assoggettati ad un contributo di solidarietànella misura illustrata a seguire.

Per la parte eccedente a 14 volte il trattamento minimo Inps: 6%Per la parte eccedente a 20 volte il trattamento minimo Inps: 12%Per la parte eccedente a 30 volte il trattamento minimo Inps: 18%

Si precisa che ai fini dell'applicazione della predetta trattenuta è preso a riferimento il trattamento pensionistico complessivo lordo per l'anno considerato.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

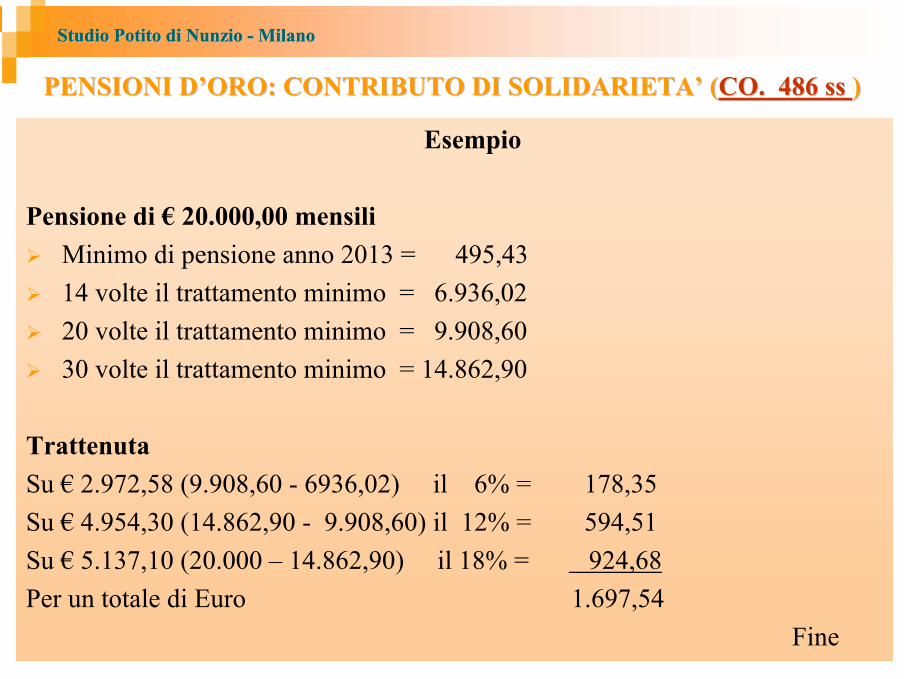

PENSIONI DPENSIONI D’’ORO: CONTRIBUTO DI SOLIDARIETAORO: CONTRIBUTO DI SOLIDARIETA’’ ((CO. 486 ss CO. 486 ss ))

Esempio

Pensione di € 20.000,00 mensiliMinimo di pensione anno 2013 = 495,4314 volte il trattamento minimo = 6.936,0220 volte il trattamento minimo = 9.908,6030 volte il trattamento minimo = 14.862,90

TrattenutaSu € 2.972,58 (9.908,60 - 6936,02) il 6% = 178,35Su € 4.954,30 (14.862,90 - 9.908,60) il 12% = 594,51Su € 5.137,10 (20.000 – 14.862,90) il 18% = 924,68Per un totale di Euro 1.697,54

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

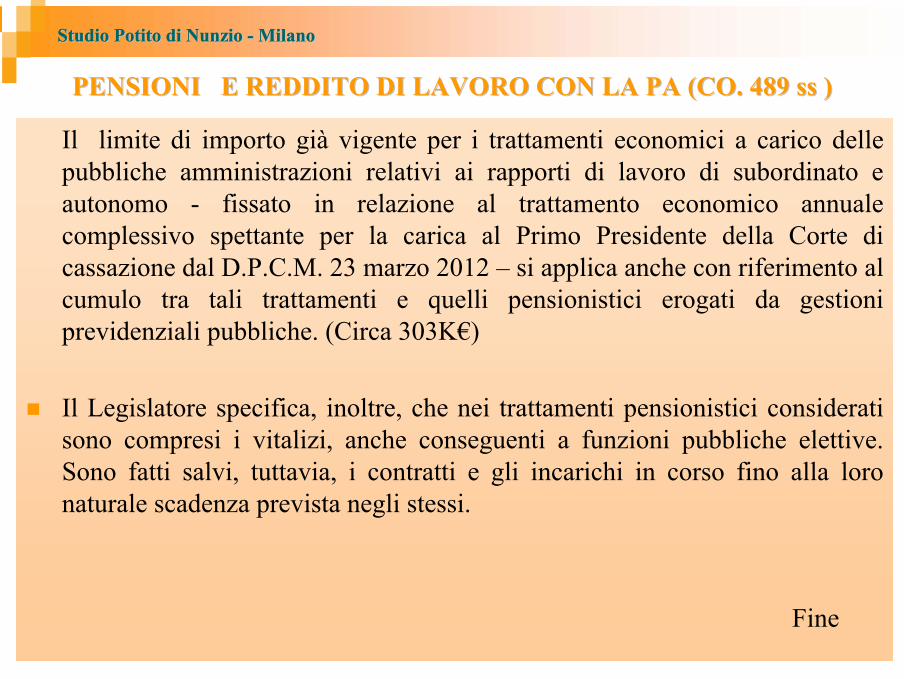

PENSIONI E REDDITO DI LAVORO CON LA PA (CO. 489 ss )PENSIONI E REDDITO DI LAVORO CON LA PA (CO. 489 ss )

Il limite di importo già vigente per i trattamenti economici a carico delle pubbliche amministrazioni relativi ai rapporti di lavoro di subordinato e autonomo - fissato in relazione al trattamento economico annuale complessivo spettante per la carica al Primo Presidente della Corte di cassazione dal D.P.C.M. 23 marzo 2012 – si applica anche con riferimento al cumulo tra tali trattamenti e quelli pensionistici erogati da gestioni previdenziali pubbliche. (Circa 303K€)

Il Legislatore specifica, inoltre, che nei trattamenti pensionistici considerati sono compresi i vitalizi, anche conseguenti a funzioni pubbliche elettive. Sono fatti salvi, tuttavia, i contratti e gli incarichi in corso fino alla loro naturale scadenza prevista negli stessi.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

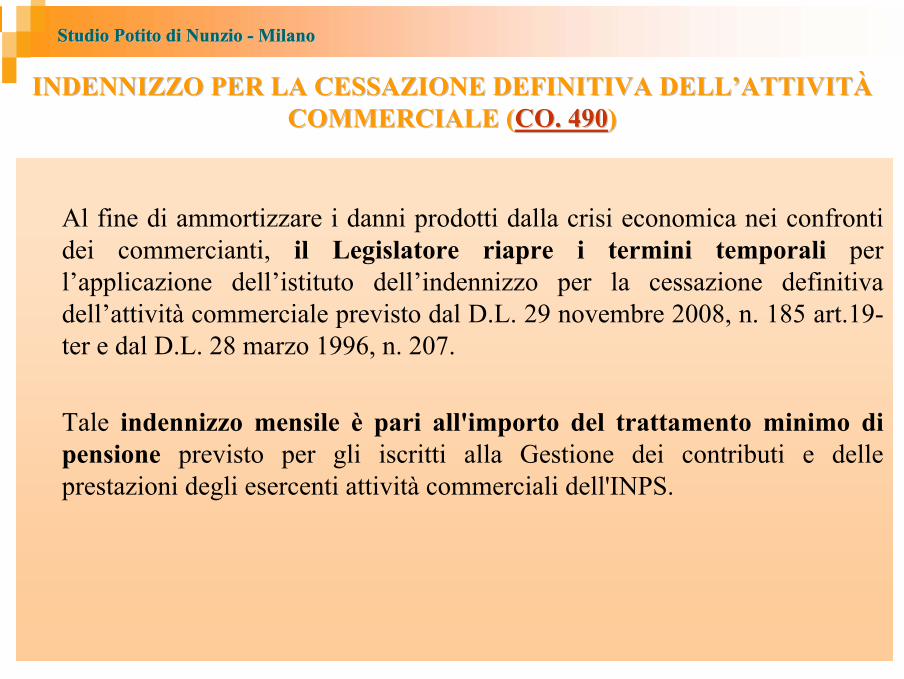

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Al fine di ammortizzare i danni prodotti dalla crisi economica nei confronti dei commercianti, il Legislatore riapre i termini temporali per l’applicazione dell’istituto dell’indennizzo per la cessazione definitiva dell’attività commerciale previsto dal D.L. 29 novembre 2008, n. 185 art.19-ter e dal D.L. 28 marzo 1996, n. 207.

Tale indennizzo mensile è pari all'importo del trattamento minimo di pensione previsto per gli iscritti alla Gestione dei contributi e delle prestazioni degli esercenti attività commerciali dell'INPS.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Indennizzo per la cessazione definitiva dell'attività commerciale ai soggetti che esercitano, in qualità di titolari o coadiutori, attivitàcommerciale al minuto in sede fissa, anche abbinata ad attività di somministrazione al pubblico di alimenti e bevande, ovvero che esercitano attività commerciale su aree pubbliche.

Requisiti e condizioniL'indennizzo spetta ai soggetti che, nel periodo compreso tra il 1° gennaio 2009 e il 31 dicembre 2016, siano in possesso dei seguenti requisiti: a) più di 62 anni di età, se uomini, ovvero più di 57 anni di età, se donne e fino l’età massima per il pensionamento di vecchiaia sempreché non si consegua prima di tali limiti la decorrenza del trattamento pensionistico; b) iscrizione, al momento della cessazione dell'attività, per almeno 5 anni, in qualità di titolari o coadiutori, nella Gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali presso l'Istituto nazionale della previdenza sociale (INPS).

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Requisiti e condizioniL'erogazione dell'indennizzo è subordinata alle seguenti condizioni: a) cessazione definitiva dell'attività commerciale; b) riconsegna dell'autorizzazione per l'esercizio dell'attività commerciale e dell'autorizzazione per l'attività di somministrazione al pubblico di alimenti e bevande, nel caso in cui quest'ultima sia esercitata congiuntamente all'attivitàdi commercio al minuto; c) cancellazione del soggetto titolare dell'attività dal registro degli esercenti il commercio e dal registro delle imprese presso la camera di commercio, industria, artigianato e agricoltura

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Misura, durata e modalità di erogazioneL'indennizzo è pari all'importo del trattamento minimo di pensione previsto per gli iscritti alla Gestione dei contributi e delle prestazioni degli esercenti attività commerciali dell'INPS. Il periodo di godimento dell'indennizzo, da computare nell'ambito della Gestione Commercianti, è utile ai soli fini del conseguimento del diritto a pensione. L'erogazione dell'indennizzo viene effettuata dall'INPS con le stesse modalità e cadenze previste per le prestazioni pensionistiche agli esercenti attività commerciali. Salvo le incompatibilità di cui appresso, l'indennizzo spetta dal primo giorno del mese successivo a quello di presentazione della domanda fino a tutto il mese in cui il beneficiario compie l’età pensionabile.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Misura, durata e modalità di erogazioneLe domande possono essere presentate fino al 31 gennaio 2017 e che gli indennizzi concessi in pagamento alla data del 31 dicembre 2011, sono prorogati fino alla data di decorrenza dellapensione di vecchiaia purché i titolari dell’indennizzo siano in possesso, nel mese di compimento dell’età pensionabile, anche del requisito contributivo minimo richiesto per conseguire la pensione di vecchiaia.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

IncompatibilitàL'indennizzo è incompatibile con lo svolgimento di qualsiasi attività di lavoro autonomo o subordinato. L'erogazione dell'indennizzo cessa dal primo giorno del mese successivo a quello in cui il beneficiario abbia ripreso un'attivitàlavorativa, dipendente o autonoma. Il beneficiario è tenuto a comunicare all'INPS la ripresa dell'attività lavorativa entro trenta giorni dall'evento. L'INPS effettua i controlli necessari a verificare la sussistenza di cause di incompatibilità.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Fondo per la razionalizzazione della rete commercialeFino al 31 dicembre 2018, gli iscritti alla Gestione Commercianti sono tenuti al versamento di un'aliquota contributiva aggiuntiva nella misura dello 0,09 per cento. Tale contribuzione è riscossa unitamente a quella normale. La contribuzione aggiuntiva : a) per la quota pari allo 0,07 per cento è destinata al finanziamento del Fondo per l’indennizzo; b) per la restante quota pari allo 0,02 per cento è devoluta alla Gestione dei contributi e delle prestazioni previdenziali degli esercenti attivitàcommerciali.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

INDENNIZZO PER LA CESSAZIONE DEFINITIVA DELLINDENNIZZO PER LA CESSAZIONE DEFINITIVA DELL’’ATTIVITATTIVITÀÀCOMMERCIALE (COMMERCIALE (CO. 490CO. 490))

Procedure per la concessione dell'indennizzoLa domanda diretta ad ottenere la concessione dell'indennizzo deve essere presentata presso le sedi periferiche dell'INPS sul modello appositamente predisposto, unitamente alla documentazione probante il rispetto dei requisiti e delle condizioni previste. L'istruttoria delle domande viene effettuata, secondo l'ordine cronologico, dalla sede periferica dell'INPS competente per territorio, che verifica i requisiti di ammissibilità delle domande e trasmette, con parere motivato, le risultanze al Comitato di gestione entro trenta giorni dalla ricezione delle domande stesse. Il Comitato di gestione decide in via definitiva sulla concessione dell'indennizzo secondo l'ordine cronologico di presentazione delle domande alle sedi periferiche dell'INPS e nei limiti della disponibilità delle risorse del Fondo.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE SEPARATA ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS (INPS (CO. 491CO. 491))

Gli iscritti alla Gestione Separata INPS che sono assicurati anche presso altre forme pensionistiche obbligatorie negli anni 2014 e 2015 dovranno versare maggiori contributi in seguito all’innalzamento delle aliquote contributive. Nello specifico la contribuzione dovrà essere versata:

nella misura del 22% per l’anno 2014 (anziché del 21% previsto dalla normativa previgente);nella misura del 23,5% per l’anno 2015 (anziché del 22%).

Resta, invece, confermata al 24% l’aliquota prevista a decorrere dall’anno 2016.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

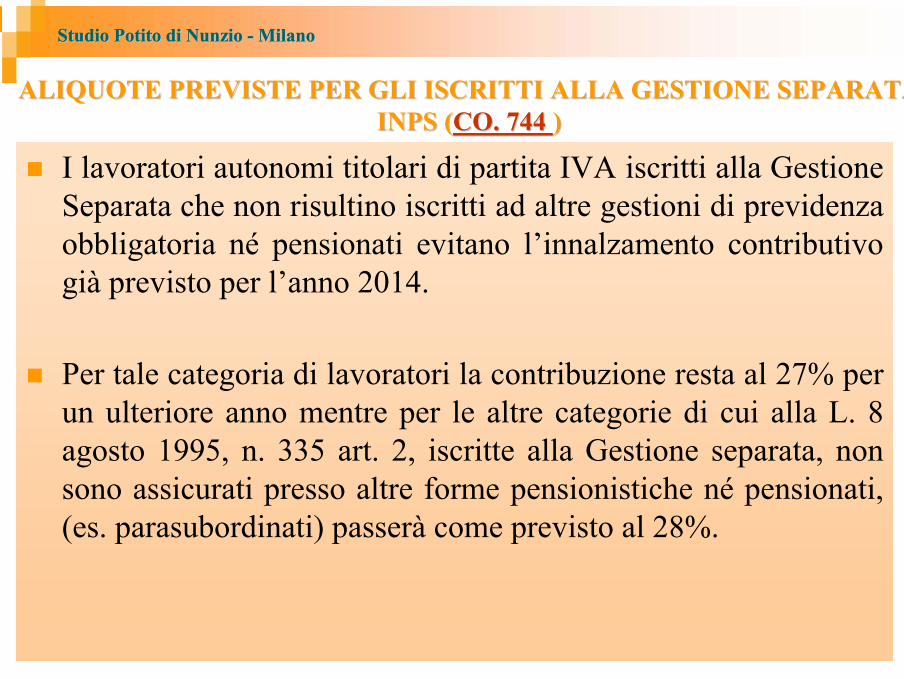

ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE SEPARATA ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS (INPS (CO. 744 CO. 744 ))

I lavoratori autonomi titolari di partita IVA iscritti alla Gestione Separata che non risultino iscritti ad altre gestioni di previdenza obbligatoria né pensionati evitano l’innalzamento contributivo già previsto per l’anno 2014.

Per tale categoria di lavoratori la contribuzione resta al 27% per un ulteriore anno mentre per le altre categorie di cui alla L. 8agosto 1995, n. 335 art. 2, iscritte alla Gestione separata, nonsono assicurati presso altre forme pensionistiche né pensionati, (es. parasubordinati) passerà come previsto al 28%.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

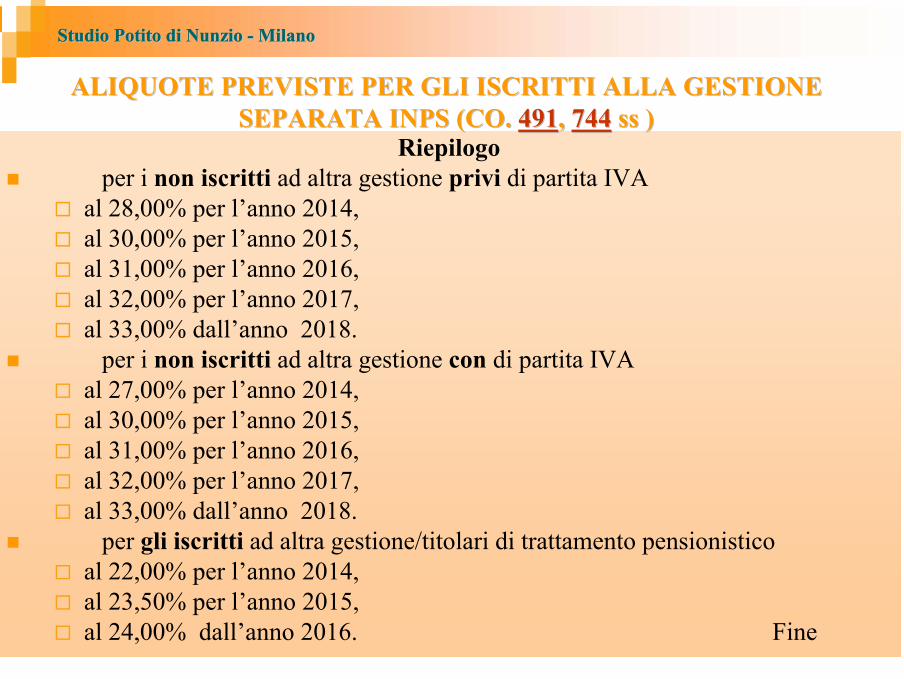

Riepilogoper i non iscritti ad altra gestione privi di partita IVA

al 28,00% per l’anno 2014,al 30,00% per l’anno 2015,al 31,00% per l’anno 2016,al 32,00% per l’anno 2017,al 33,00% dall’anno 2018.

per i non iscritti ad altra gestione con di partita IVAal 27,00% per l’anno 2014,al 30,00% per l’anno 2015,al 31,00% per l’anno 2016,al 32,00% per l’anno 2017,al 33,00% dall’anno 2018.

per gli iscritti ad altra gestione/titolari di trattamento pensionisticoal 22,00% per l’anno 2014,al 23,50% per l’anno 2015,al 24,00% dall’anno 2016. Fine

ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE ALIQUOTE PREVISTE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS (CO. SEPARATA INPS (CO. 491491, , 744744 ss )ss )

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

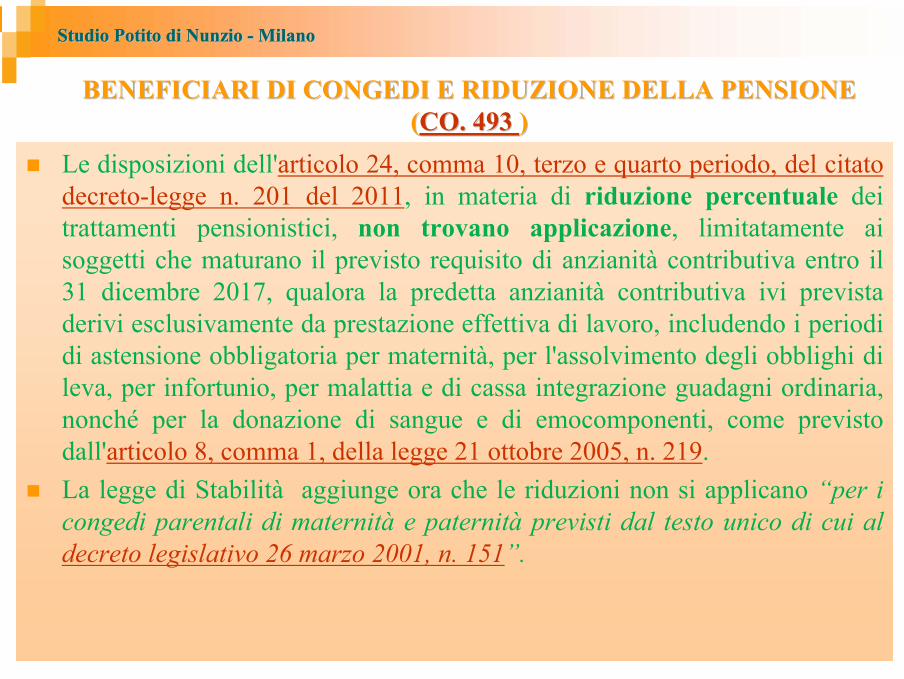

BENEFICIARI DI CONGEDI E RIDUZIONE DELLA PENSIONE BENEFICIARI DI CONGEDI E RIDUZIONE DELLA PENSIONE ((CO. 493 CO. 493 ))

Le disposizioni dell'articolo 24, comma 10, terzo e quarto periodo, del citato decreto-legge n. 201 del 2011, in materia di riduzione percentuale dei trattamenti pensionistici, non trovano applicazione, limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, qualora la predetta anzianità contributiva ivi prevista derivi esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per l'assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, nonché per la donazione di sangue e di emocomponenti, come previsto dall'articolo 8, comma 1, della legge 21 ottobre 2005, n. 219.La legge di Stabilità aggiunge ora che le riduzioni non si applicano “per i congedi parentali di maternità e paternità previsti dal testo unico di cui al decreto legislativo 26 marzo 2001, n. 151”.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

BENEFICIARI DI CONGEDI E RIDUZIONE DELLA PENSIONE BENEFICIARI DI CONGEDI E RIDUZIONE DELLA PENSIONE ((CO. 493 CO. 493 ))

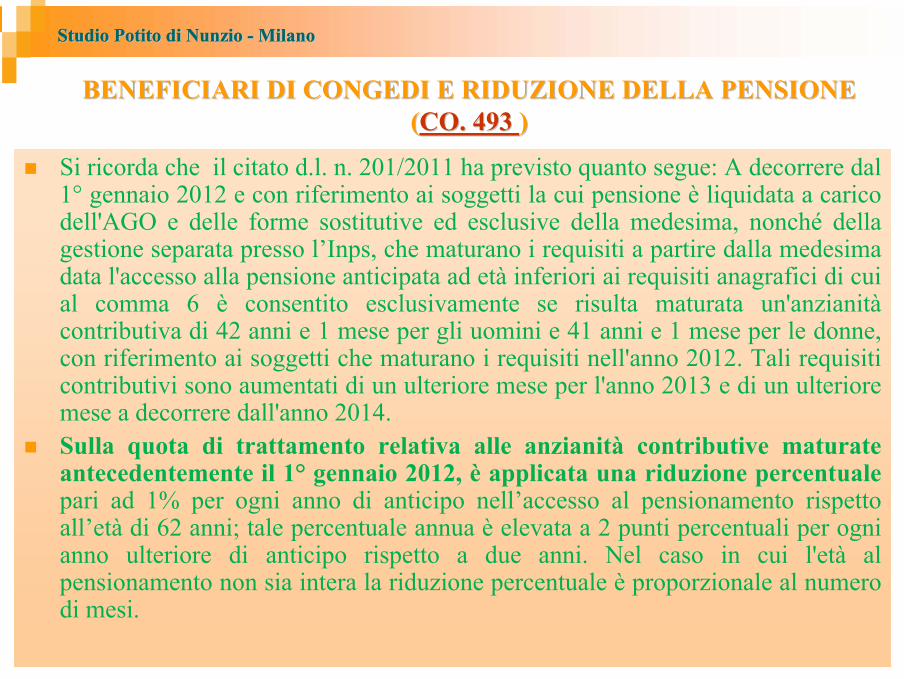

Si ricorda che il citato d.l. n. 201/2011 ha previsto quanto segue: A decorrere dal 1° gennaio 2012 e con riferimento ai soggetti la cui pensione è liquidata a carico dell'AGO e delle forme sostitutive ed esclusive della medesima, nonché della gestione separata presso l’Inps, che maturano i requisiti a partire dalla medesima data l'accesso alla pensione anticipata ad età inferiori ai requisiti anagrafici di cui al comma 6 è consentito esclusivamente se risulta maturata un'anzianitàcontributiva di 42 anni e 1 mese per gli uomini e 41 anni e 1 mese per le donne, con riferimento ai soggetti che maturano i requisiti nell'anno 2012. Tali requisiti contributivi sono aumentati di un ulteriore mese per l'anno 2013 e di un ulteriore mese a decorrere dall'anno 2014. Sulla quota di trattamento relativa alle anzianità contributive maturate antecedentemente il 1° gennaio 2012, è applicata una riduzione percentuale pari ad 1% per ogni anno di anticipo nell’accesso al pensionamento rispetto all’età di 62 anni; tale percentuale annua è elevata a 2 punti percentuali per ogni anno ulteriore di anticipo rispetto a due anni. Nel caso in cui l'età al pensionamento non sia intera la riduzione percentuale è proporzionale al numero di mesi.

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

““ESODATIESODATI”” INPS (INPS (CO. 191 CO. 191 ))

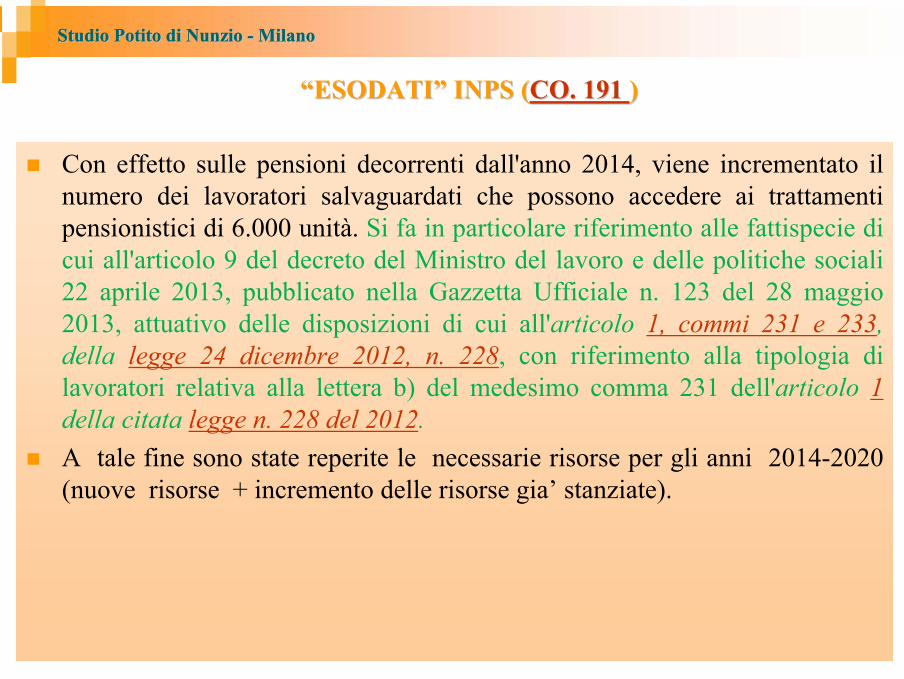

Con effetto sulle pensioni decorrenti dall'anno 2014, viene incrementato il numero dei lavoratori salvaguardati che possono accedere ai trattamenti pensionistici di 6.000 unità. Si fa in particolare riferimento alle fattispecie di cui all'articolo 9 del decreto del Ministro del lavoro e delle politiche sociali 22 aprile 2013, pubblicato nella Gazzetta Ufficiale n. 123 del 28 maggio 2013, attuativo delle disposizioni di cui all'articolo 1, commi 231 e 233, della legge 24 dicembre 2012, n. 228, con riferimento alla tipologia di lavoratori relativa alla lettera b) del medesimo comma 231 dell'articolo 1della citata legge n. 228 del 2012.A tale fine sono state reperite le necessarie risorse per gli anni 2014-2020 (nuove risorse + incremento delle risorse gia’ stanziate).

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

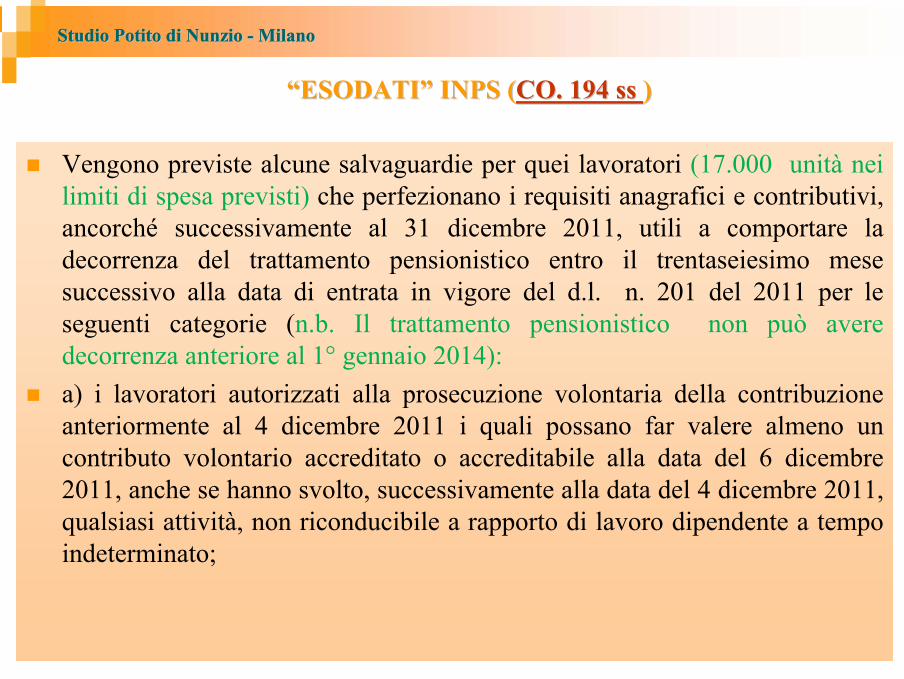

““ESODATIESODATI”” INPS (INPS (CO. 194 ss CO. 194 ss ))

Vengono previste alcune salvaguardie per quei lavoratori (17.000 unità nei limiti di spesa previsti) che perfezionano i requisiti anagrafici e contributivi, ancorché successivamente al 31 dicembre 2011, utili a comportare la decorrenza del trattamento pensionistico entro il trentaseiesimo mese successivo alla data di entrata in vigore del d.l. n. 201 del 2011 per le seguenti categorie (n.b. Il trattamento pensionistico non può avere decorrenza anteriore al 1° gennaio 2014): a) i lavoratori autorizzati alla prosecuzione volontaria della contribuzione anteriormente al 4 dicembre 2011 i quali possano far valere almeno un contributo volontario accreditato o accreditabile alla data del 6 dicembre 2011, anche se hanno svolto, successivamente alla data del 4 dicembre 2011, qualsiasi attività, non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

““ESODATIESODATI”” INPS (INPS (CO. 194 ss CO. 194 ss ))

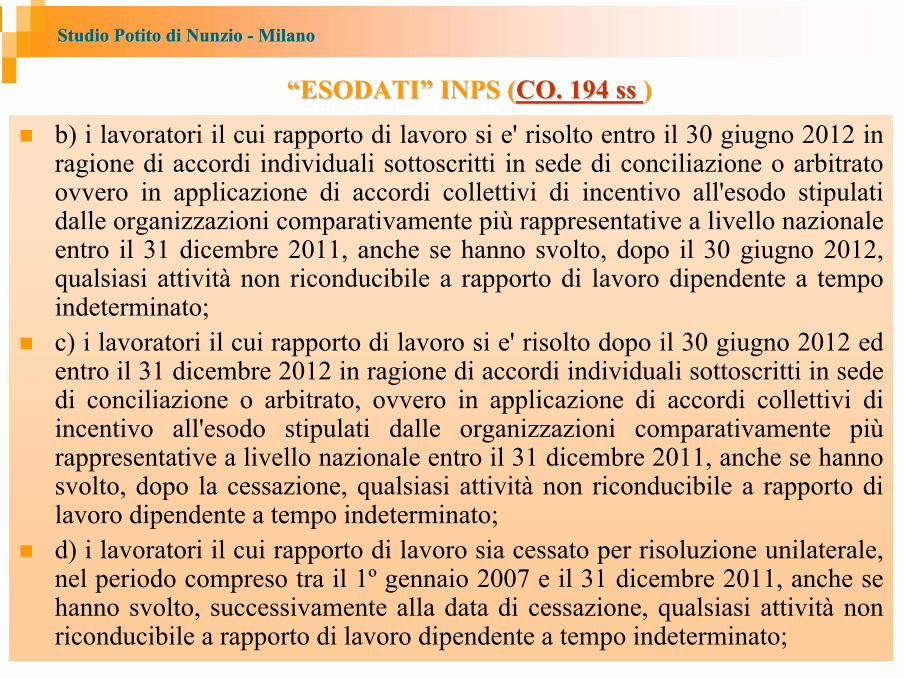

b) i lavoratori il cui rapporto di lavoro si e' risolto entro il 30 giugno 2012 in ragione di accordi individuali sottoscritti in sede di conciliazione o arbitrato ovvero in applicazione di accordi collettivi di incentivo all'esodo stipulati dalle organizzazioni comparativamente più rappresentative a livello nazionale entro il 31 dicembre 2011, anche se hanno svolto, dopo il 30 giugno 2012, qualsiasi attività non riconducibile a rapporto di lavoro dipendente a tempo indeterminato; c) i lavoratori il cui rapporto di lavoro si e' risolto dopo il 30 giugno 2012 ed entro il 31 dicembre 2012 in ragione di accordi individuali sottoscritti in sede di conciliazione o arbitrato, ovvero in applicazione di accordi collettivi di incentivo all'esodo stipulati dalle organizzazioni comparativamente piùrappresentative a livello nazionale entro il 31 dicembre 2011, anche se hanno svolto, dopo la cessazione, qualsiasi attività non riconducibile a rapporto di lavoro dipendente a tempo indeterminato; d) i lavoratori il cui rapporto di lavoro sia cessato per risoluzione unilaterale, nel periodo compreso tra il 1º gennaio 2007 e il 31 dicembre 2011, anche se hanno svolto, successivamente alla data di cessazione, qualsiasi attività non riconducibile a rapporto di lavoro dipendente a tempo indeterminato;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

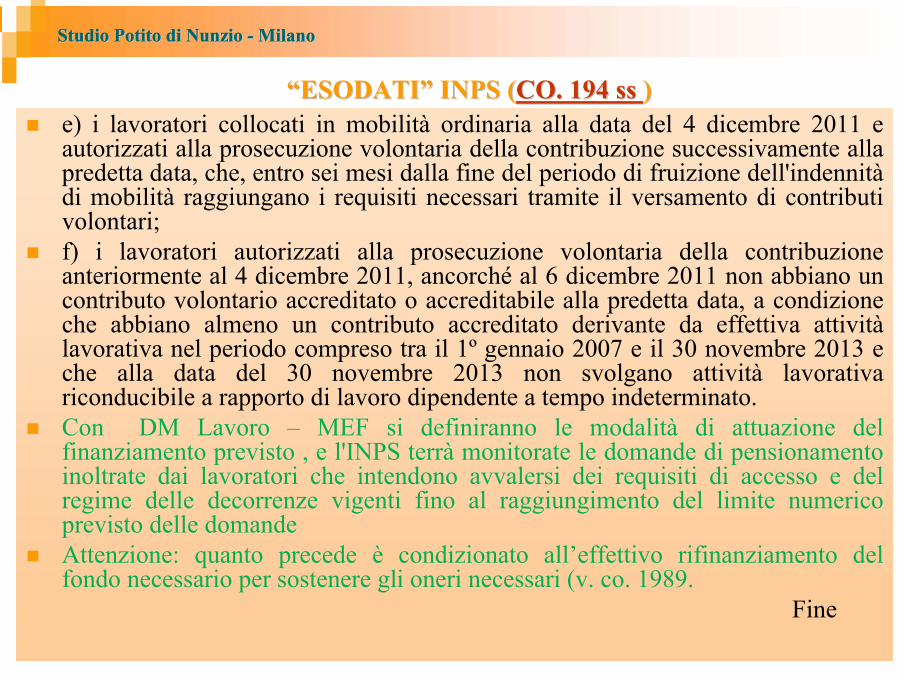

““ESODATIESODATI”” INPS (INPS (CO. 194 ss CO. 194 ss ))e) i lavoratori collocati in mobilità ordinaria alla data del 4 dicembre 2011 e autorizzati alla prosecuzione volontaria della contribuzione successivamente alla predetta data, che, entro sei mesi dalla fine del periodo di fruizione dell'indennitàdi mobilità raggiungano i requisiti necessari tramite il versamento di contributi volontari; f) i lavoratori autorizzati alla prosecuzione volontaria della contribuzione anteriormente al 4 dicembre 2011, ancorché al 6 dicembre 2011 non abbiano un contributo volontario accreditato o accreditabile alla predetta data, a condizione che abbiano almeno un contributo accreditato derivante da effettiva attivitàlavorativa nel periodo compreso tra il 1º gennaio 2007 e il 30 novembre 2013 e che alla data del 30 novembre 2013 non svolgano attività lavorativa riconducibile a rapporto di lavoro dipendente a tempo indeterminato. Con DM Lavoro – MEF si definiranno le modalità di attuazione del finanziamento previsto , e l'INPS terrà monitorate le domande di pensionamento inoltrate dai lavoratori che intendono avvalersi dei requisiti di accesso e del regime delle decorrenze vigenti fino al raggiungimento del limite numerico previsto delle domandeAttenzione: quanto precede è condizionato all’effettivo rifinanziamento del fondo necessario per sostenere gli oneri necessari (v. co. 1989.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

ISTITUZIONE DI UN FONDO PER BAMBINI DI FAMIGLIE A BASSO ISTITUZIONE DI UN FONDO PER BAMBINI DI FAMIGLIE A BASSO REDDITO (REDDITO (CO. 201, 202 e 203CO. 201, 202 e 203))

Viene istituito, presso la Presidenza del Consiglio, per l’anno 2014 un fondo per i bambini di famiglie a basso reddito. Con DPCM, “concertato” con il Ministro dell’Economia, sono stabiliti i criteri per l’erogazione di contributi nei limiti della disponibilità del fondo, l’indicatore della situazione economica equivalente (ISEE) e le modalità di organizzazione e funzionamento del fondo.

Fine

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

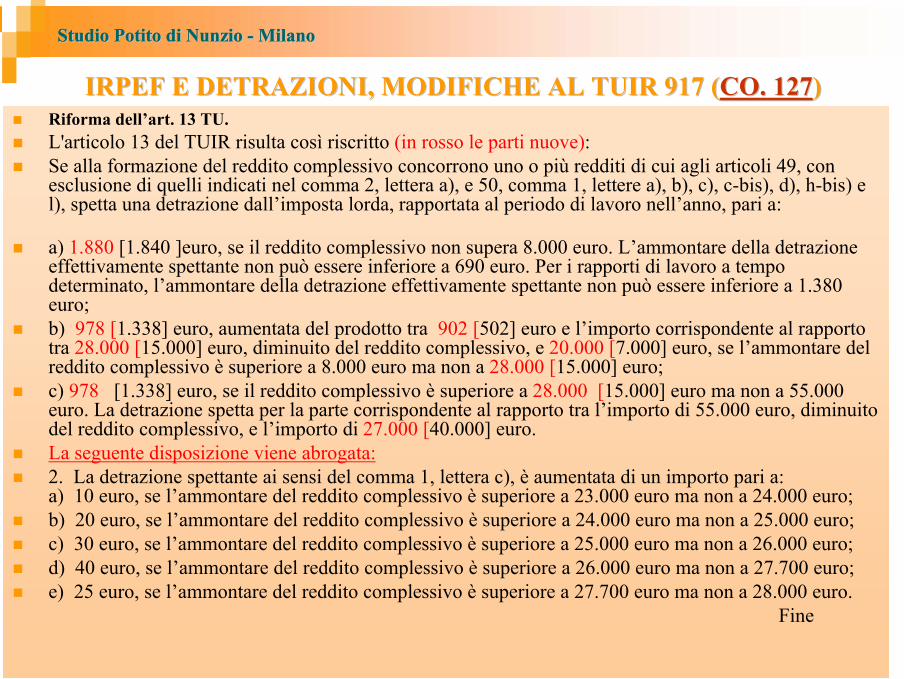

NORME DI NATURA FISCALE

68

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

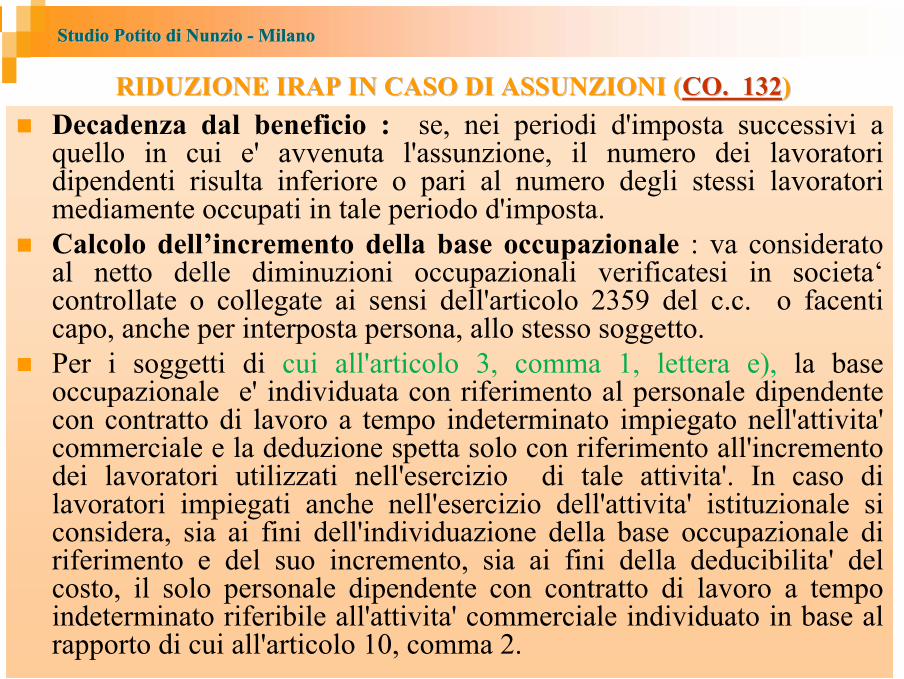

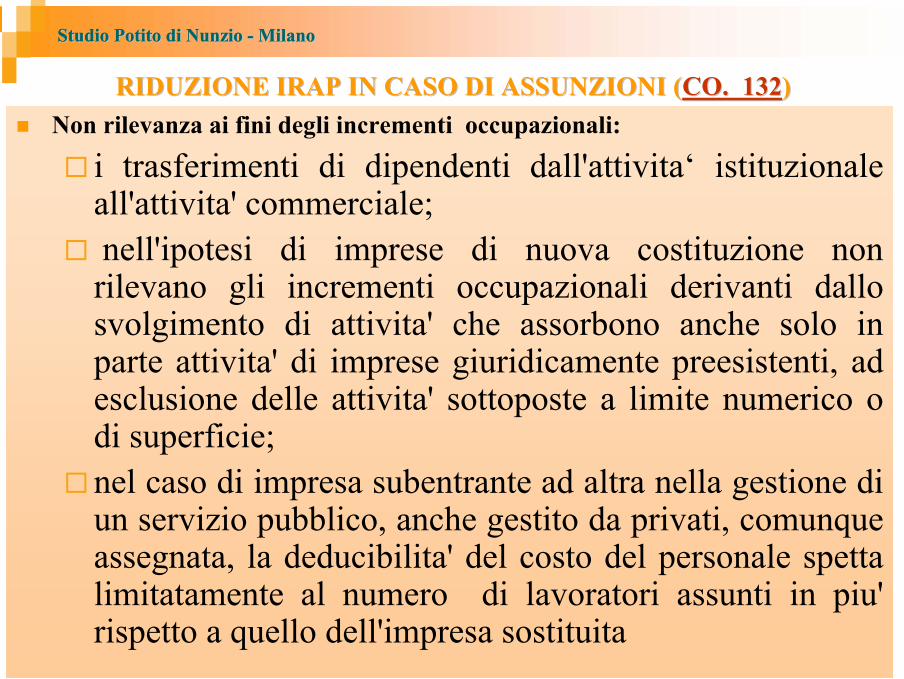

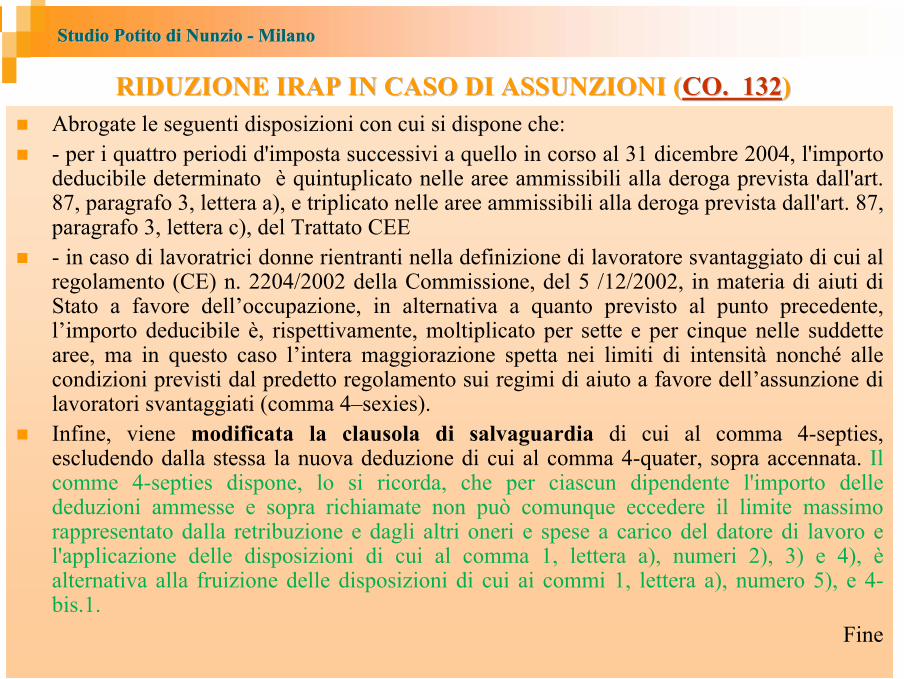

RIDUZIONE IRAP IN CASO DI ASSUNZIONI (RIDUZIONE IRAP IN CASO DI ASSUNZIONI (CO. 132 ssCO. 132 ss))Una breve premessa per ricordare la normativa Irap

Determinazione della base imponibileAmmessi in deduzione (ART. 11, CO. 1, D.Lgs. 15-12-1997 n. 446)

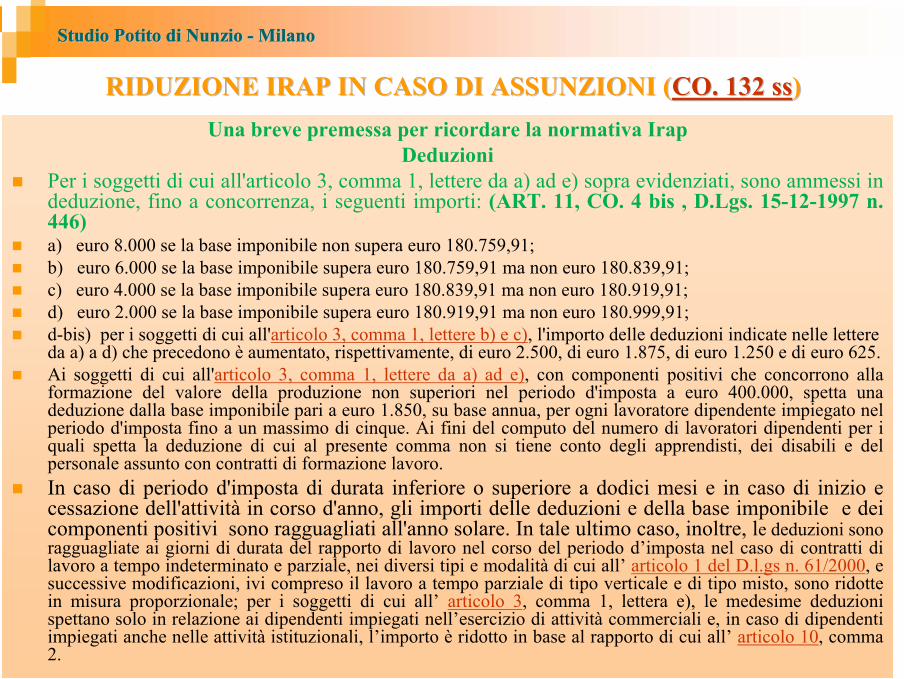

1) i contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro; 2) per i soggetti di cui all’ articolo 3, comma 1, lettere da a) a e) intese quali a) le società e gli enti di cui all'articolo 87, comma 1, lettere a) e b), del TUIR 917/86; b) le SNC e in SAS e quelle ad esse equiparate, nonché le persone fisiche esercenti attività commerciali di cui all'articolo 51 del Tuir; c) le persone fisiche, le società semplici e quelle ad esse equiparate esercenti arti e professioni di cui all'articolo 49, comma 1, del Tuir; d) i produttori agricoli titolari di reddito agrario di cui all’articolo 32 del predetto testo unico, esclusi quelli con volume d’affari annuo non superiore a 7.000 euro, i quali si avvalgono del regime previsto dall’ articolo 34, comma 6, del DPR n. 633/72,, sempreché non abbiano rinunciato all’esonero ;e) gli enti privati di cui all'articolo 87, comma 1, lettera c), del TUIR, nonché le società e gli enti di cui alla lettera d) dello stesso comma , escluse le imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti, un importo pari a 7.500 euro, su base annua, per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo di imposta, aumentato a 13.500 euro per i lavoratori di sesso femminile nonché per quelli di età inferiore ai 35 anni;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

RIDUZIONE IRAP IN CASO DI ASSUNZIONI (RIDUZIONE IRAP IN CASO DI ASSUNZIONI (CO. 132 ssCO. 132 ss))Una breve premessa per ricordare la normativa Irap

Determinazione della base imponibile3) per i soggetti di cui all’ articolo 3, comma 1, lettere da a) a e), esclusi le banche, gli altri enti finanziari, le imprese di assicurazione e le imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti, un importo fino a 15.000 euro, su base annua, per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo d’imposta nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, aumentato a 21.000 euro per i lavoratori di sesso femminile nonchéper quelli di età inferiore ai 35 anni; tale deduzione è alternativa a quella di cui al numero 2), e può essere fruita nel rispetto dei limiti derivanti dall’applicazione della regola de minimis di cui al regolamento (CE) n. 69/2001 della Commissione, del 12 gennaio 2001;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

RIDUZIONE IRAP IN CASO DI ASSUNZIONI (RIDUZIONE IRAP IN CASO DI ASSUNZIONI (CO. 132 ssCO. 132 ss))

Una breve premessa per ricordare la normativa IrapDeterminazione della base imponibile

4) per i soggetti di cui all’ articolo 3, comma 1, lettere da a) a e), escluse le imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti, i contributi assistenziali e previdenziali relativi ai lavoratori dipendenti a tempo indeterminato; 5) le spese relative agli apprendisti, ai disabili e le spese per il personale assunto con contratti di formazione e lavoro, nonché, per i soggetti di cui all’ articolo 3, comma 1, lettere da a) a e), i costi sostenuti per il personale addetto alla ricerca e sviluppo, ivi compresi quelli per il predetto personale sostenuti da consorzi tra imprese costituiti per la realizzazione di programmi comuni di ricerca e sviluppo, a condizione che l’attestazione di effettività degli stessi sia rilasciata dal presidente del collegio sindacale ovvero, in mancanza, da un revisore dei conti o da un professionista iscritto negli albi dei revisori dei conti, dei dottori commercialisti, dei ragionieri e periti commerciali o dei consulenti del lavoro, nelle forme previste dall’ articolo 13, comma 2, del D.L. , n. 79/97, convertito, con modificazioni, dalla n. 140/97, e successive modificazioni, ovvero dal responsabile del centro di assistenza fiscale;

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

RIDUZIONE IRAP IN CASO DI ASSUNZIONI (RIDUZIONE IRAP IN CASO DI ASSUNZIONI (CO. 132 ssCO. 132 ss))

Una breve premessa per ricordare la normativa IrapDeterminazione della base imponibile

Le deduzioni di cui ai numeri 2) e 3), sono ragguagliate ai giorni di durata del rapporto di lavoro nel corso del periodo d’imposta nel caso di contratti di lavoro a tempo indeterminato e parziale, nei diversi tipi e modalità di cui al D.lgs. N. 61/2000 (art. 1), ivi compreso il lavoro a tempo parziale di tipo verticale e di tipo misto, sono ridotte in misura proporzionale; per i soggetti di cui all’ articolo 3, comma 1, lettera e) [enti privati], le medesime deduzioni spettano solo in relazione ai dipendenti impiegati nell’esercizio di attivitàcommerciali e, in caso di dipendenti impiegati anche nelle attivitàistituzionali, l’importo è ridotto in base al rapporto di cui all’ articolo 10, comma 2 (concernente enti privati non commerciali che svolfono anche attività commerciali).

Studio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilanoStudio Potito di Nunzio Studio Potito di Nunzio -- MilanoMilano

RIDUZIONE IRAP IN CASO DI ASSUNZIONI (RIDUZIONE IRAP IN CASO DI ASSUNZIONI (CO. 132 ssCO. 132 ss))

Una breve premessa per ricordare la normativa IrapDeterminazione della base imponibile

Non ammessi in deduzione (ART. 11, CO. 1, D.Lgs. 15-12-1997 n. 446)(…) 2) i compensi per attività commerciali e per prestazioni di lavoro autonomo non esercitate abitualmente, nonché i compensi attribuiti per obblighi di fare, non fare o permettere, di cui all’articolo 67, comma 1, lettere i) e l), del TUIR N. 917/86 ; 3) i costi per prestazioni di collaborazione coordinata e continuativa di cui all'articolo 49, commi 2, lettera a) , e 3, del predetto testo unico delle imposte sui redditi; 4) i compensi per prestazioni di lavoro assimilato a quello dipendente ai sensi dell'articolo 47 dello stesso TUIR; 5) gli utili spettanti agli associati in partecipazione di cui alla lettera c) del predetto articolo 49, comma 2, del TUIR;

COMMA 1 BIS1–bis. Per le imprese autorizzate all'autotrasporto di merci, sono ammesse in deduzione le indennità di trasferta previste contrattualmente, per la parte che non concorre a formare il reddito del dipendente.