sociétés de financement de l'habitat - 99-advisory.fr de vue sfh - 99 advisory... ·...

TRANSCRIPT

CONFIDENTIAL © 2010 - 99 Partners Nom du doc-Date 1

Les sociétés de Financement de l’Habitat

Pour obtenir davantage d’informations, vous pouvez nous contacter à l’adresse suivante : [email protected]

Point de vue

Réalisé par :

Julien LOBEL Operating Partner – Directeur 06 60 16 97 23 [email protected]

Rime NADIF Consultant 06 29 72 14 76 [email protected]

CONFIDENTIAL © 2013 - 99 Partners 2

Synthèse

Mise en perspective

Créées en Octobre 2010 par la loi de Régulation Bancaire et Financière (RBF), les sociétés de financement de l’habitat (SFH) ont permis de donner un cadre légal aux obligations sécurisées dites structurées ou Structured Covered Bonds en vue d’améliorer les circuits de financement de l’habitat au bénéfice des ménages.

Objectif principal: Permettre un refinancement des prêts immobiliers cautionnés nettement plus large, en accord avec la réalité du marché immobilier français.

Le marché des Covered Bonds représente aujourd’hui le deuxième encours obligataire en Europe après les emprunts d’Etat.

Sept SFH ont été créés en France depuis 2011: c’est un marché en forte croissance.

Points clés

Les SFH ont augmenté l’appétence des investisseurs pour les obligations françaises.

Création d’une société émettrice ad hoc, particulièrement sécurisante pour l'investisseur.

Placement sûr pour les investisseurs dans un contexte de crise: Le régime des SFH permet de conserver la notation la plus élevée (AAA) consentie à ces programmes par les agences de notation, de sorte que les obligations émises par les SFH peuvent se substituer aux titres d’Etat des pays développés pour les investisseurs à la recherche de la plus haute qualité.

La réglementation bancaire et les réformes en matière de fonds propres instaurées par Bâle III et Solvency II confèrent une place significativement importante aux obligations émises par les SFH.

Les SFH sont « UCITS Compliant », notamment sur les points suivants:

l’émetteur doit être un établissement de crédit ayant son siège dans un État membre de l’Union Européenne ;

l'émetteur est soumis à une supervision légale et spécifique ;

le porteur est protégé par la présence d’un pool d’actifs sous-jacents envers lequel il dispose d’un recours prioritaire en cas de défaut de l’émetteur ou de l'établissement originateur (privilège légal).

CONFIDENTIAL © 2013 - 99 Partners 3

Le marché des Covered Bonds

Le marché des Covered Bonds dans la Zone Euro, représente au 31 décembre 2011, un encours de 1497 milliards d’euros de titres libellés en euros et de 86 milliards d’euros équivalents de titres libellés en devises étrangères.

Le marché est concentré autour de trois composantes domestiques: l’Espagne – Cédulas Hipothecarias – (33%), l’Allemagne – Pfandbriefe – (28%) et la France (24%).

Les Covered Bonds sont des obligations garanties par un portefeuille dédié d’actifs sous-jacents, destinés à garantir aux porteurs une sécurité supérieure à celle d’un titre obligataire classique. Ces titres sont peu risqués, souvent notés AAA.

La crise a particulièrement mis en lumière l’intérêt des émissions de cette nature, qui jouent désormais un rôle très significatif dans le paysage obligataire européen.

Le règlement des Covered Bonds en France a été significativement modifié en 2010 et 2011 avec le renforcement du cadre légal des sociétés de crédit foncier et la création des Sociétés de Financement de l‘Habitat (SFH).

Sur le marché français coexistent trois régimes, le régime spécifique de la Caisse de Refinancement de l’Habitat (CRH), créé par la loi du 11/07/1985 , le régime des Sociétés de Crédit Foncier (SCF) créé par loi de 1999 et le régime des SFH créé par la loi Régulation Bancaire et Financière (RBF).

Aperçu général

Marché des Covered Bonds en

France

Sociétés de financement de l’habitat

(SFH)

SCF: Etablissements de crédit, agréés en qualité de sociétés financières par l’ACP

Titres émis: Obligations foncières (OF)

Date de création: 25 juin 1999

SFH: Etablissements de crédit, agréés en qualité de sociétés financières par l’ACP

Titres émis: Obligations à l’habitat (OH)

Date de création: 2010

Caisse de refinancement

de l’habitat (CRH)

Sociétés de

Crédit Foncier (SCF)

CRH: Régime spécifique de la CRH (CRH)créée par la loi du 11/07/1985)

Titres émis: Obligations CRH

Date de création: 1985

Trois principales structures existent aujourd’hui en France

CONFIDENTIAL © 2013 - 99 Partners 4

Les Sociétés de Financement de l’Habitat

Définition:

Les SFH sont des sociétés financières dont les opérations s’apparentent au mécanisme de la titrisation par l’émission d’obligations sécurisées. Les SFH ont le statut d’établissement de crédit, agréées et contrôlées par l’ACP.

Objectif:

Consentir ou financer des prêts à l’habitat garantis par des hypothèques de premier rang ou cautionnés par un établissement de crédit ou une entreprise d’assurance.

Refinancer les prêts immobiliers et les expositions sur les entités publiques, actifs de qualité, sur des durées longues et à moindre coût

Donner un cadre légal aux Covered Bonds contractuels en augmentant leur lisibilité et leur sécurité en vue d’améliorer les circuits de financement de l’habitat au bénéfice des ménages.

Augmenter l’appétence des investisseurs pour les obligations françaises.

Maintenir la notation la plus élevée (triple A) consentie à ces programmes d’émissions par les agences de notation dans un contexte où leur méthodologie d’analyse est de plus en plus centrée sur la liquidité des titres (soit la capacité des banques émettrices d’obligations sécurisées à rembourser, en toutes circonstances, leurs porteurs d’obligations).

SFH

Une protection contre la faillite dans

l’environnement de l’émetteur («bankruptcy

remoteness»)

Une supervision bancaire forte, garant de la qualité des actifs

et des règles de gestion

Une garantie donnée aux porteurs d’obligations

sur des actifs bien identifiés, isolables, et de

grande qualité.

CONFIDENTIAL © 2013 - 99 Partners 5

Les Obligations à l’Habitat (OH)

Les SFH sont des établissements de crédit contrôlés par l’Autorité de contrôle prudentiel et, comme les SCF, par un contrôleur spécifique prévu par la loi.

La banque ayant accordé les prêts immobiliers les apportera en garantie de son emprunt auprès de la SFH. La banque ayant accordé les prêts conservera donc le risque de crédit lié à leur qualité intrinsèque dans son bilan.

Les SFH obéiront aux mêmes exigences de surdimensionnement de l’actif par rapport au passif privilégié que les SCF (le principe étant fixé dans la loi, le taux étant réglementaire) et à des exigences réglementaires similaires de décote sur le bien financé ou hypothéqué (60% ou 80% selon les cas, et 100% pour les prêts bénéficiant de la garantie du fonds de garantie à l’accession sociale à la propriété).

1

2

3

Nouvelle catégorie d’obligations sécurisées (distincte des obligations foncières émis par les SCF) pour favoriser le financement des prêts immobilier.

Ces obligations sont émises par les « Sociétés de Financement de l’Habitat » avec plusieurs garanties:

Caractéristiques des émissions des OH: L’émetteur est une filiale de l’établissement de crédit originateur et est lui-même établissement de

crédit. Le pool de couverture reste au bilan de l’établissement originateur. Les actifs du pool de couverture sont des prêts résidentiels à des particuliers uniquement. Les prêts cautionnés ne sont pas limités à 35% de l’actif (contrairement aux SCF). La structure ne détient qu’un seul actif : l’émetteur qui a levé des fonds sur le marché (émission de

covered bonds) octroie un prêt à l’originateur (maison mère, détentrice du pool de créances), et ce prêt est garanti par le pool d’actifs resté au bilan de la maison-mère : ainsi le recours des porteurs d’obligations ne repose pas sur un privilège légal (cession en pleine propriété des créances à un véhicule ad hoc dans le cas de la CRH ou SCF), mais sur un nantissement régi par les article L211-36 et suivants du CMF.

Les garanties sont soit hypothécaires, soit sous forme de cautions octroyées par un établissement de crédit ou une compagnie d’assurance supervisée par l’Autorité de Contrôle Prudentiel, autorisée par celle-ci à octroyer de telles garanties et présentant des fonds propres leur permettant d’assumer les risques potentiels induits.

CONFIDENTIAL © 2013 - 99 Partners 6

Les Sociétés de Financement de l’Habitat en France

Listes exhaustives des SFH En France

SFH

BPCE SFH

Crédit Agricole

home loan SFH

CREDIT MUTUEL - CIC HOME LOAN SFH

BNP PARIBAS

HOME LOAN SFH

HSBC SFH

SOCIÉTÉ GÉNÉRALE

SFH

CRÉDIT MUTUEL ARKÉA HOME

LOANS SFH

Réalisation de la première émission benchmark d’OH en France d’un montant de deux milliards d’euros en mai 2011 par le Groupe BPCE

Règlementation allégée sur les SFH:

Les SFH sont des sociétés financières qui ont le statut d’établissement de crédit. Les SFH ont un agrément distinct de leur maison mère. Les banques doivent formuler une

demande d’agrément auprès de l’ACP pour la création d’une SFH. Les sociétés financières:

• « Ne peuvent recevoir du public des fonds à vue ou à moins de 2 ans de terme sauf autorisation. »

• « Ne peuvent effectuer que des opérations de banque résultant de la décision d'agrément ou de dispositions législatives ou réglementaires propres » Article L515-1 du CMF

Remarque:

Source: Commission Européenne

CONFIDENTIAL © 2013 - 99 Partners 7

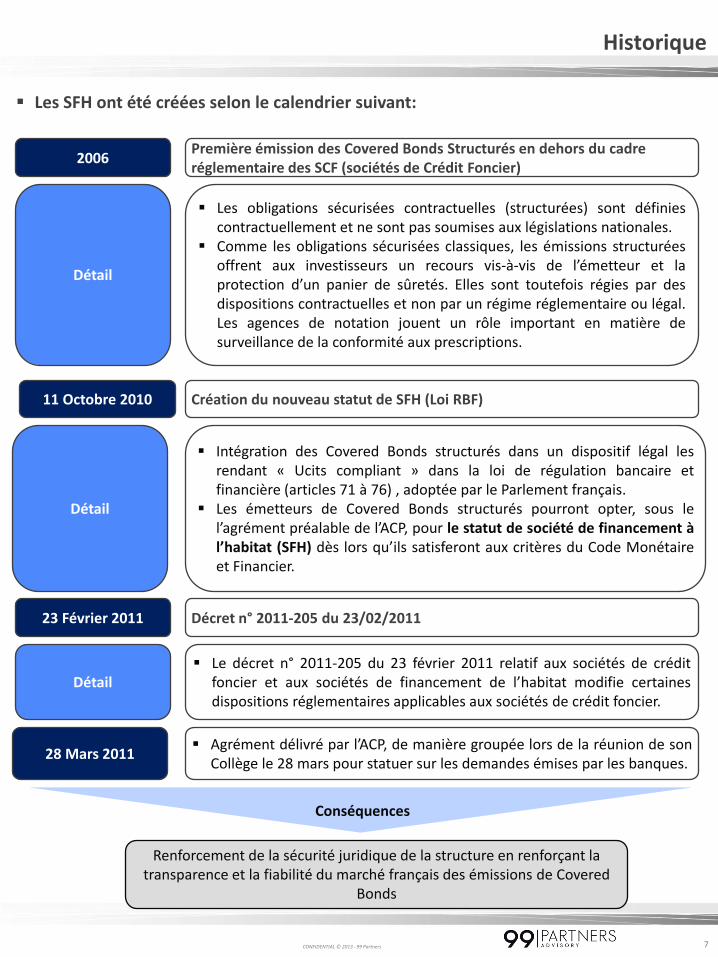

Historique

Les SFH ont été créées selon le calendrier suivant:

2006 Première émission des Covered Bonds Structurés en dehors du cadre réglementaire des SCF (sociétés de Crédit Foncier)

Détail

Les obligations sécurisées contractuelles (structurées) sont définies

contractuellement et ne sont pas soumises aux législations nationales. Comme les obligations sécurisées classiques, les émissions structurées

offrent aux investisseurs un recours vis-à-vis de l’émetteur et la protection d’un panier de sûretés. Elles sont toutefois régies par des dispositions contractuelles et non par un régime réglementaire ou légal. Les agences de notation jouent un rôle important en matière de surveillance de la conformité aux prescriptions.

Décret n° 2011-205 du 23/02/2011

Détail Le décret n° 2011-205 du 23 février 2011 relatif aux sociétés de crédit

foncier et aux sociétés de financement de l’habitat modifie certaines dispositions réglementaires applicables aux sociétés de crédit foncier.

11 Octobre 2010

Intégration des Covered Bonds structurés dans un dispositif légal les rendant « Ucits compliant » dans la loi de régulation bancaire et financière (articles 71 à 76) , adoptée par le Parlement français.

Les émetteurs de Covered Bonds structurés pourront opter, sous le l’agrément préalable de l’ACP, pour le statut de société de financement à l’habitat (SFH) dès lors qu’ils satisferont aux critères du Code Monétaire et Financier.

Détail

Création du nouveau statut de SFH (Loi RBF)

Renforcement de la sécurité juridique de la structure en renforçant la transparence et la fiabilité du marché français des émissions de Covered

Bonds

Conséquences

23 Février 2011

28 Mars 2011 Agrément délivré par l’ACP, de manière groupée lors de la réunion de son

Collège le 28 mars pour statuer sur les demandes émises par les banques.

CONFIDENTIAL © 2013 - 99 Partners 8

Régime des sociétés de financement de l’habitat

Obligations à l’habitat (OH). 1

Légal (art. 515-36 du CMF) et compatibilité avec la directive OPCVM. 2

Crédits à l’habitat faisant l’objet d’une hypothèque ou, sans limitation réglementaire , d’une caution externe ou interne (délivrée par une société de caution entrant dans le périmètre de consolidation de la banque ayant accordé le prêt immobilier).

Créances sur l’établissement qui a accordé les prêts, garanties par les crédits mentionnées ci-dessus (les SFH sont des filiales de banques généralistes).

4

Privilège légal des porteurs d’obligations sécurisées sur le portefeuille d’actifs assorti d’un surdimensionnement de ces actifs par rapport au passif privilégié. Statut d’établissement de crédit, contrôlé par l’ACP et un

contrôleur légal spécifique (commissaire aux comptes nommé après avis conforme de l'ACP). Remboursement des investisseurs assuré par :

Les flux de remboursement des créances sur l’originateur au bilan de la SFH ; Si besoin, et en cas de défaut de remboursement de

l’originateur, l’accès direct aux crédits immobiliers apportés en garantie par l’originateur ;

5

Ligne de liquidité accordée par le sponsor au SFH. Mobilisation de certaines créances auprès de l’originateur. Auto-souscription des titres sécurisés pour mobilisation

auprès de la BPCE en cas de défaillance de l’originateur ou de fermeture des marchés.

2

Titres émis

1

Régime

2

Nature des créances mobilisées

en garantie

3

Actifs présents au bilan des sociétés

émettrices

4

Garantie apportée aux investisseurs

5

Instruments de gestion de liquidité

6

CONFIDENTIAL © 2013 - 99 Partners 9

Fonctionnement d’une SFH

Fournisseur de collatéral

Investisseurs en Covered

Bonds

Emetteur (SFH)

Emprunteur

Structure d’une obligation de financement de l’habitat

Covered Bonds

Titres utilisés comme

collatéral Intérêt et paiement du principal

Avances de l’emprunteur

Cash Collateral

Intérêt et paiement

du principal

Prix d’émission des Covered

Bonds

La nouveauté de la méthode tient à la création d’une société émettrice ad hoc, la «SFH». Ce schéma est particulièrement sécurisant pour l'investisseur.

L'actif des SFH est constitué de prêts aux établissements originateurs, garantis par les crédits à l'habitat que ceux-ci ont produits.

En cas de défaut des établissements originateurs sur leurs prêts, les crédits à l'habitat sous-jacents sont récupérés par la société émettrice (la SFH). En dehors de ce cas, ils ne sortent pas du bilan des établissements originateurs, contrairement à ce qui se passe pour une société de crédit foncier qui, elle, achète dès l'origine les crédits à l'habitat des établissements originateurs et émet sur cette base des obligations foncières.

La SFH est compatible avec la directive OPCVM offrant une définition légale du collatéral et un privilège sur le pool d'actifs au profit des porteurs d'obligations à l'habitat.

Source: ECBC (Covered Bond Comparative DataBase)

CONFIDENTIAL © 2013 - 99 Partners 10

Les obligations concernant le dispositif de contrôle propre à une SFH

Le contrôleur spécifique

Désignation d’un contrôleur spécifique indépendant de type commissaire aux comptes

Détail

Décret n° 2011-205 du 23/02/2011

Chaque SFH doit nommer un contrôleur spécifique, qui est responsable

de vérifier principalement les règles relatives au ratio de couverture prévues aux articles L. 515-20 et R. 515-7-2 du CMF.

Ratio de couverture: L'article L. 515-20 du CMF dispose que le montant total des

éléments d'actif de la SFH doit être supérieur au montant des éléments de passif bénéficiant du privilège mentionné à l'article L. 515-19 du CMF. Les SFH sont tenues de respecter un ratio de couverture des ressources privilégiées par les éléments d’actifs au moins égal à 102% (article R. 515-7-2 du CMF).

Le contrôleur spécifique est indépendant de la SFH et de l’établissement originateur du crédit.

Ce rapport est établi une fois par an et transmis à l’ACP au plus tard le 10 juin auprès du secrétariat général de l’ACP.

Détail

Les SFH doivent faire parvenir à l’ACP l’état « Éléments de calcul du ratio de couverture et de contrôle des limites » contenant des informations sur :

le calcul du ratio de couverture mentionné à l’article L. 515-20 du CMF ;

le respect des limites relatives à la composition des actifs ;

le calcul des montants éligibles au refinancement par des ressources privilégiées.

Fréquence: deux fois par an sur la base des chiffres arrêtés au 30 juin et au 31 décembre. L’état est transmis au secrétariat général de l’ACP dans les trois mois suivants la date d’arrêté.

Publication

Les sociétés de financement de l’habitat font parvenir à l’Autorité de Contrôle Prudentiel un rapport contenant des informations relatives à la qualité des actifs financés inscrits au bilan ou reçus en garantis en application des articles L. 211-36 à 211-40, des articles L. 313-23 à L. 313-35, et des articles L. 313-42 à L. 313-49 du CMF, hors valeurs de remplacement.

Détail

Rapport sur la qualité des actifs

Ratio de couverture

CONFIDENTIAL © 2013 - 99 Partners 11

Glossaire

•ACP: Autorité de Contrôle Prudentielle •CMF: Code Monétaire et financier •OH: Obligation à l’Habitat •OF: Obligation Foncière •OPCVM : Organismes de Placement Collectif en Valeurs Mobilières •Originateur : Entreprise qui a été à l’origine de la création des créances (l’entité détentrice des créances) •SCF: Sociétés de Crédit Foncier •SFH: Sociétés de Financement de l’Habitat •UCITS : Undertakings for Collective Investments in Transferable Securities

CONFIDENTIAL © 2013 - 99 Partners 12

www.99-partners.com

www.99-partners.com