les sociétés holding

TRANSCRIPT

Les sociétés holdingRéalisé par : SAMADI Asmaa RAHMANI YousraFATHI OumaimaESSEDRAOUI Anas

Encadré par : M. ALAMI YOUSSEF

Professeur chercheur à l’ENCGT

PLAN :• Introduction GénéralePartie I : La société Holding : Généralités et

notionsChapitre1 : définition Chapitre 2 : Aspects juridiques Chapitre 3 : Aspects fiscauxChapitre 4 : Aspects comptables Partie II : Cas du Holding YNNAChapitre 1 : Présentation générale du Holding YNNAChapitre 2 : Pôles d’activités et filiales de Holding YNNAChapitre 3 : Performances et responsabilités Chapitre 4 : Engagement à l’international• Conclusion

Introduction Générale

Partie I : La société Holding :Généralités et notions

Définition et objectif :La société holding est une société qui

détient directement ou indirectement des participations dans d’autres sociétés. Elle est la base incontournable de constitution d’un groupe (au sens financier du terme), dont elle détient le contrôle.

Elles sont, effet, à différencier des

• sociétés d’investissement ou de portefeuille. • compagnies financières. • sociétés de capital-risque.

L’objectif est donc de regrouper des actionnaires dont une grande partie souhaite exercer une influence notable sur la gestion du groupe grâce :

– à la participation aux conseils d’administration;– à la nomination des dirigeants, etc.

La définition de cet objectif permet de distinguer les sociétés holdings d’autres formes juridiques.

L’intérêt de ce type de société

• Le principal intérêt est la démultiplication possible des droits de propriété (levier juridique).

• À partir de la société holding, on peut contrôler les sociétés du périmètre sans en être obligatoirement l’actionnaire majoritaire.

• Ainsi, l’utilisation de la société holding permet-elle d’organiser dans une structure juridique ad hoc le contrôle d’une société cible acquise dans une opération de fusion acquisition par exemple avec un coût de contrôle moins important. Et, cela est d’autant plus vrai que l’on est en présence d’une « cascade » de holdings.

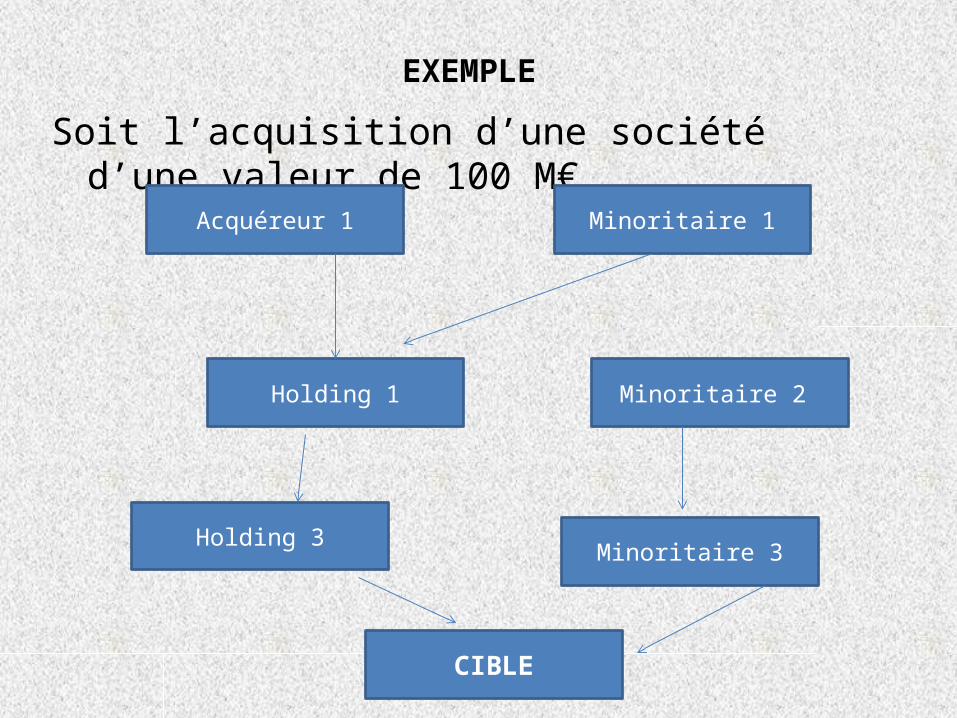

EXEMPLE

Soit l’acquisition d’une société d’une valeur de 100 M€

Acquéreur 1

CIBLE

Minoritaire 3Holding 3

Holding 1 Minoritaire 2

Minoritaire 1

Chapitre 2 : Aspects juridiques

Il n’y a pas de forme juridique propre à la société holding qui peut ainsi prendre celle qui convient le mieux aux objectifs, exigences et à la situation du groupe. Elle peut prendre les formes suivantes :

Mais, d’autres attraits peuvent amener à créer une société holding. Ce sont pour l’essentiel :

le contrôle des associés, comme un moyen de « verrouiller » le capital ; la possibilité d’obtenir de meilleures conditions d’endettement, car elle : • « dilue » le risque ; • peut donner la possibilité de déduire les intérêts si ce n’était pas le cas ; • permet d’adosser des garanties (nantissement…) ; • permet de rembourser les dettes par la remontée des dividendes et

plus-values ; • permet d’obtenir une meilleure note financière ; • • une optimisation fiscale de la perception des dividendes ; • une fonction de centralisation de la trésorerie au sein du groupe.

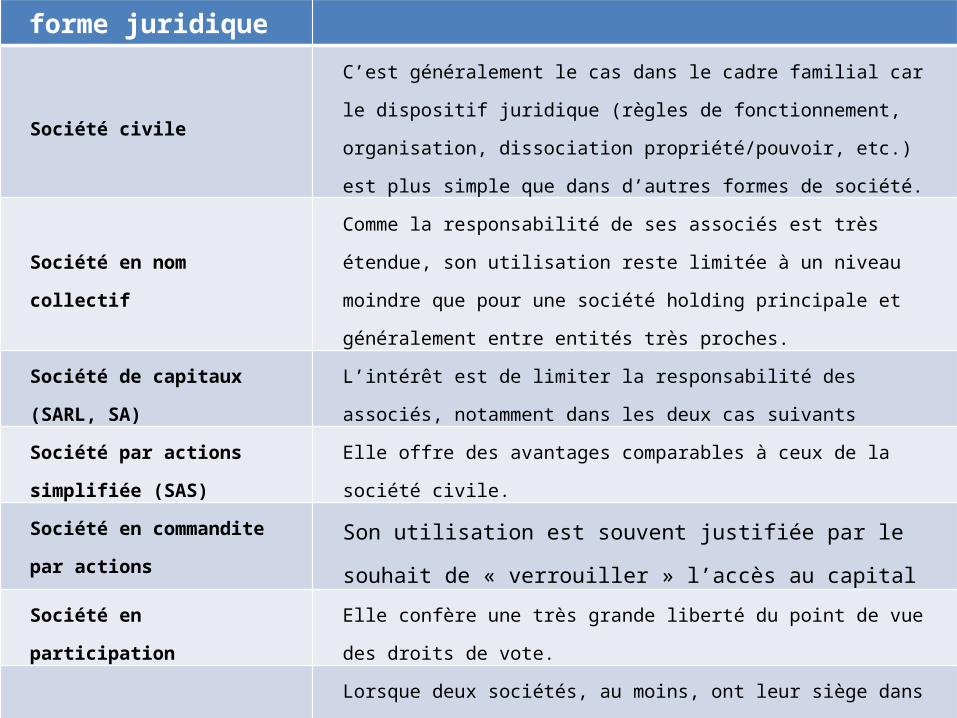

forme juridique

Société civile

C’est généralement le cas dans le cadre familial car le dispositif juridique (règles de fonctionnement, organisation, dissociation propriété/pouvoir, etc.) est plus simple que dans d’autres formes de société.

Société en nom collectif

Comme la responsabilité de ses associés est très étendue, son utilisation reste limitée à un niveau moindre que pour une société holding principale et généralement entre entités très proches.

Société de capitaux (SARL, SA)

L’intérêt est de limiter la responsabilité des associés, notamment dans les deux cas suivants

Société par actions simplifiée (SAS)

Elle offre des avantages comparables à ceux de la société civile.

Société en commandite par actions

Son utilisation est souvent justifiée par le souhait de « verrouiller » l’accès au capital

Société en participation Elle confère une très grande liberté du point de vue des droits de vote.

Société européenne

Lorsque deux sociétés, au moins, ont leur siège dans des États membres de l’Union européenne différents, ou bien si elles ont, depuis au moins deux ans, une société filiale ou un établissement dans un État membre autre

Techniques de Constitution des groupes :

Il y’a principalement deux modalités de constitution des groupes : soit les techniques de prises de participations et de contrôle que l’on vient de traiter précédemment, soit les techniques de fusion, scission et apports partiels d’actifs. Dans la pratique, la constitution d’un groupe est un processus continu et progressif qui emprunte aux différentes techniques décrites et expliquées ci-après.

• La constitution par prise de participation et de contrôle :La prise de contrôle d’une société par une autre pour

constituer un groupe peut se réaliser par les différents moyens suivants :

- Constitution de société :- Achat d’actions ou parts :- Souscription à une augmentation de capital en numéraire :- Les Offres publiques d’achat et d’échange :

• La constitution par fusion, scission et apport partiel d’actifs :

La Fusion :• Une fusion est une opération par laquelle deux

sociétés se réunissent pour n’en former qu’une seule - Soit par la création d’une société nouvelle : on parle

alors de fusion simple ;- Soit par l’absorption d’une société par une autre :

on parle alors de fusion-absorption.

• La scission :Une scission est une opération par

laquelle une société transmet simultanément l’intégralité de son patrimoine à au moins deux sociétés. Les sociétés recevant les apports de la société scindée peuvent être soit des sociétés nouvelles, soit des sociétés existantes.

• L’apport partiel d’actifsUn apport partiel d’actifs est une opération par laquelle une société apporte une part de ses actifs et de ses passifs à une autre société qui, en échange, rémunère l’apport par des titres nouveaux. Dans le cadre des opérations de restructuration, les actifs et les passifs apportés doivent être constitutifs d’une branche d’activité autonome, c'est-à-dire représenter l’essentiel des actifs et des passifs nécessaires à l’exploitation de l’activité apportée.

• Ce type d’opération est utilisé :- Pour filialiser une branche d’activité d’une

société au sein d’une société autonome ;- Pour regrouper au sein d’une seule société

une activité similaire exercée par plusieurs sociétés.

Chapitre 3 : Aspects Fiscaux

■ Les conditions de ce régime fiscal • La société holding peut opter avec sa filiale

pour le régime de l’intégration fiscale :

L’intérêt de l’intégration fiscale Ce régime permet :

• de calculer un résultat fiscal d’ensemble ;

• d’imputer les déficits réalisés par la société holding;

• de pouvoir, lors de sa mise en place, imputer les frais liés à cette acquisition sur les profits réalisés par la société cible dès l’exercice au cours duquel la société cible est acquise.

• b) La déductibilité des coûts de financement

■ Le principe de la déductibilité

■ Les limites à la déductibilité

• Cette déduction est limitée en vertu de plusieurs règles susceptibles de s’appliquer dans certaines situations (notamment aux LBO), et dont certaines ont été modifiées récemment.

• La limite, d’une fois et demie le capital social de la déductibilité des intérêts payés par une société à l’un de ses actionnaires, est étendue aux entités liées, sans que soit exigée une participation directe du prêteur dans le capital de l’emprunteur.

• Les intérêts sont déductibles au-delà de la limite du montant des intérêts calculés en retenant le taux de référence, si l’entreprise prouve que le taux retenu correspond à celui qu’elle aurait obtenu d’organismes financiers dans des conditions analogues.

Les intérêts ne seront intégralement déductibles que si leur montant n’excède pas la plus élevée de ces trois limites :

• la limite d’endettement global • la limite de couverture d’intérêts • la limite de couverture d’intérêts

Chapitre 4 : Aspects Comptables

L’information comptable et les documents de synthèse issus de la comptabilité sont tout à fait aptes à donner au lecteur une image correcte sur la situation financière d’une entreprise considérée isolément. Mais, si cette entreprise fait partie d’un ensemble de firmes qui ont tissé entre elles des liens économiques et financiers étroits, l’affirmation précédente sera partiellement remise en question ; en effet, l’examen des documents de synthèse effectué de manière séparée pour chaque entreprise serait inapte à apprécier le potentiel économique et la situation financière de l’ensemble des entités en cause. La technique de consolidation des comptes contribue justement à combler cette lacune.

• Prenons l’exemple d’une holding financière à la tête d’un groupe industriel, cette holding a exclusivement une activité financière en conséquence les états financiers individuels ne comportent que des actifs et passifs financiers au bilan et, des charges et produits financiers au compte de résultat. À l’évidence, le lecteur des comptes individuels de la holding ne peut pas percevoir l’activité ni la situation financière de ce groupe industriel au travers des seuls comptes individuels de la société holding.

• L’objectif des comptes consolidés est de fournir au lecteur externe une vision plus économique de l’activité, du patrimoine et du résultat d’un ensemble d’entités détenues par une entreprise consolidante. Les comptes consolidés s’affranchissent des règles fiscales et juridiques de séparation des patrimoines sur lesquelles reposent les comptes individuels pour mettre en avant une vision purement économique.

• Cette primauté de la vision économique par rapport à une conception juridique est reflétée par le principe de prééminence de la réalité économique sur la forme juridique (substance over form). L’objectif des comptes consolidés est de parvenir à une traduction fidèle de la situation et de la performance financière d’un groupe ainsi que des flux de trésorerie qu’il génère. Au final, les comptes consolidés présentent un ensemble d’entités comme si elles n’en formaient qu’une seule.

Chapitre 4 : Aspects financiers

• L’analyse de la structure d’un groupe est en grande partie identique à celle d’une entreprise individuelle. Nous verrons cependant quelques ratios spécifiques aux comptes consolidés.

• L’analyse de la structure consiste à évaluer les équilibres financiers du bilan.

• L’analyse du tableau de flux de trésorerie, complète l’analyse de la structure car il retrace tous les mouvements monétaires expliquant le passage du bilan d’ouverture au bilan de clôture.

• L’analyse de la structure consiste à évaluer les équilibres entre les différentes catégories d’emplois et de ressources. Il existe deux façons possibles d’analyser un bilan : l’analyse par le bilan liquidité ou par le bilan fonctionnel. Les normes IAS/IFRS imposant la présentation du bilan liquidité qui correspond au concept de juste valeur.

Exemple d’une société holding marocaine

Chapitre 1 : Présentation générale de HOLDING YNNA

• Fondée en 1948 avec une première entreprise dans le secteur du bâtiment, le Groupe CHMBI sous HOLDING YNNA rassemble aujourd'hui 3 pôles d'activités représentant près de 12 000 collaborateurs, opérant dans des secteurs tels que l'industrie, le bâtiment et travaux publics, la promotion immobilière, la grande distribution et le tourisme.

Chapitre 2 : Pôles d'activités et filiales de HOLDING YNNA

1- BTP/promotionimmobilière• CHAABI LIL ISKANE (promoteur immobilier) TRAVAUX MAROC

(génie civil et travaux publics) 2- Industrie • AFRIQUE CABLES/ELECTRA ( Equipement) DIMATIT( matériaux de

bâtiment et d'hydraulique) GPC (Fabrication de carton ondulé)• SNEP (Pétrochimie)• SUPER CERAME (Céramique)3- Emergence • Aswak Assalam (Grande Distribution) Chaîne Ryad Mogador

( Hôtellerie)

Chapitre 3 : PERFORMANCE ET RESPONSABILITE

1- UN MODE DE GESTION EFFICACEStructure fédératrice pour l'ensemble de ses filiales depuis 1986, HOLDING YNNA a pu grâce à cette évolution accompagner la croissance du Groupe tout en renforçant son leadership en matière de création de valeurs.Reposant sur un mode de gestion transversale qui lui permet une meilleure efficacité d'action pour son développement et pour la poursuite de sa stratégie, HOLDING YNNA est organisée autour de départements fonctionnels qui apportent leur support et leur conseil aux filiales.

2- LA QUALITE COMME LEVIER DE DEVELOPPEMENT• Depuis sa création, HOLDING YNNA a fait de la

qualité un choix stratégique, afin d'atteindre ses objectifs de performance et la satisfaction de sa clientèle.

• Exemples des filiales répondant aux normes de

qualité ISO 9001 ou ISO 9002 SNEP, AFRIQUE CABLES, ELECTRA, SUPER CERAME, CHMBI LIL ISKANE, DIMATIT....

3- LA SECURITE COMME PRIORITE • Depuis plusieurs années, HOLDING YNNA accorde à la

prévention des risques une dimension capitale dans son activité industrielle grâce à une démarche globale et cohérente.

• Celle-ci, se déclinant selon des objectifs concrets, et s'appuyant sur des moyens financiers et humains importants, a permis aux établissements de HOLDING YNNA de réaliser de grands progrès en terme de sécurité.

Chapitre 4 : L'ENGAGEMEMENT CONCRET A L'INTERNATIONAL

Les activités du Groupe sont multiples à l'étranger, notamment :

• - Les pays d'Afrique (Mauritanie, Cote d'Ivoire, Guinée équatoriale ... ), des marchés porteurs pour de nombreuses filiales;

• - La Tunisie avec deux usines de conduites d'eau ;• - L'Egypte où d'importants investissements fonciers et

industriels furent réalisés ;• - La Jordanie par la participation dans la cimenterie

LAFARGE ;• - La France avec plusieurs produits exportés ...

Conclusion