situación y perspectivas de las economías española y catalana€¦ · situación y perspectivas...

TRANSCRIPT

Situación y Perspectivas de las Economías Española y Catalana

Jorge Sicilia.

Economista Jefe BBVA ResearchReus, 5 mayo 2011

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

2

Principales mensajes

• Continuarán las divergencias en la economía mundial,

ampliándose el desacoplamiento tanto en términos de crecimiento como de políticas entre emergentes y desarrollados. La economía global se sigue expandiendo a ritmos elevados, si bien hay focos de riesgos.

• Las reformas económicas e institucionales en Europa

serán fundamentales para resolver la crisis financiera.

• La economía española culminó

el año 2010

con un descenso del PIB del 0,1%, lo que supone prácticamente un estancamiento de la actividad económica. En 2011 crecerá

a tasas del 0,9%.

• Buen desempeño del plan de ajuste fiscal

y de las medidas de control implementadas por el Ejecutivo: se cumplió

el objetivo de déficit de las AA.PP. Los retos siguen siendo elevados.

• La crisis de deuda soberana confirma la importancia de mantener el esfuerzo reformador.

Es necesario seguir avanzando en el proceso de reestructuración ordenada del sistema financiero español y continuar configurando un entorno más favorable para el crecimiento económico y la creación de empleo.

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

3

Principales mensajes: Cataluña• El crecimiento de 2010 se vio apoyado por el avance del sector exterior, tanto en bienes

como, especialmente, en turismo. Con todo, los ajustes pendientes en la economía catalana han imposibilitado convertir estos dos efectos en un crecimiento

diferencial.

• Las reformas económicas e institucionales en Europa

son también fundamentales en Cataluña. La Directiva de Servicios y las necesidades de reconversión del sistema financiero, pueden tener más impacto en Cataluña, con una economía relativamente apalancada.

• En 2011, el ajuste fiscal diferencial puede suponer

un lastre para el crecimiento, que compense la ventaja del turismo y de las exportaciones,

• Pero la consolidación fiscal es ineludible. Retrasos adicionales en el cumplimiento de los objetivos pueden acabar por lastrar la credibilidad de la economía.

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

4

Escenario Global

Recalent. en Asia, Latam

Probabilidad

Alt

aM

edia

Baj

a

ImpactoBajo Medio Alto

Corto y medio plazo

Tensiones financieras en Europa

Largo plazo

Repunte de tipos a largo en

EEUU

Taxonomía de Riesgos en el entorno global

Inestabilidad en MENA y

petróleo

Japón

Latam

Asia

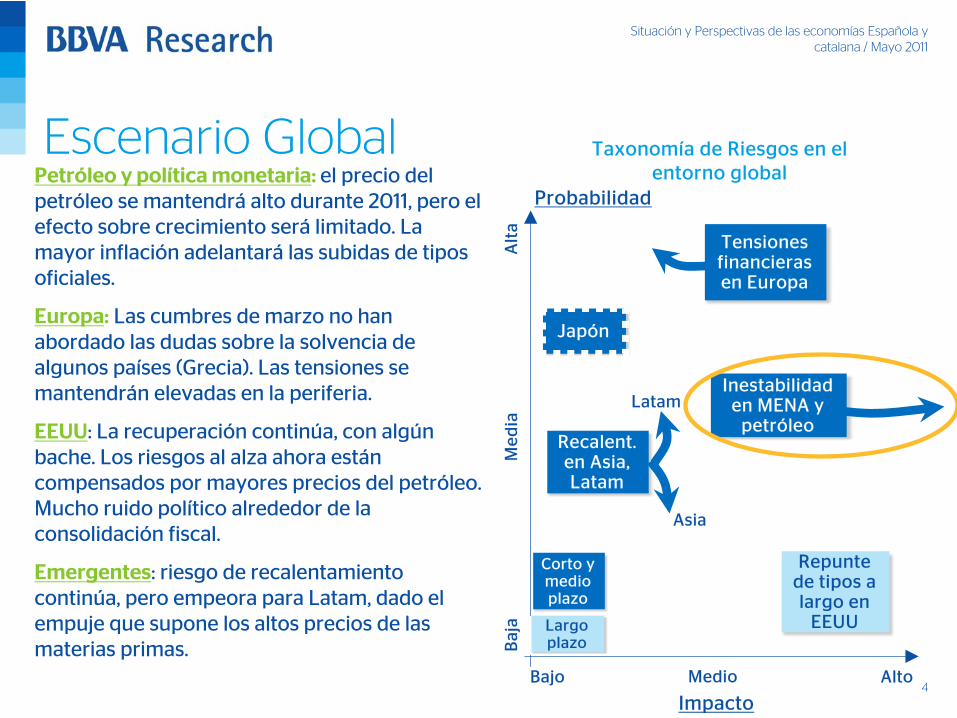

Petróleo y política monetaria: el precio del petróleo se mantendrá

alto durante 2011, pero el efecto sobre crecimiento será

limitado. La mayor inflación adelantará

las subidas de tipos oficiales.

Europa:

Las cumbres de marzo no han abordado las dudas sobre la solvencia de algunos países (Grecia). Las tensiones se mantendrán elevadas en la periferia.

EEUU: La recuperación continúa, con algún bache. Los riesgos al alza ahora están compensados por mayores precios del petróleo. Mucho ruido político alrededor de la consolidación fiscal.

Emergentes: riesgo de recalentamiento continúa, pero empeora para Latam, dado el empuje que supone los altos precios de las materias primas.

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

5

1

Precios del petróleo y economía global

2

Europa: riesgos financieros

3

Perspectivas de crecimiento: impulso de la demanda externa y debilidad de la demanda interna

4

Mantener el esfuerzo reformador

5

La posición de la economía catalana

Índice

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

6

MENA: Inestabilidad política y contagio

Índice de probabilidad de revueltas en países MENAFuente: BBVA Research

Políticos

Determinantes de inestabilidad

política en MENA

Económicos

Demográficos/religiosos

Por el momento hay una baja (pero significativa) probabilidad de

extensión de la

inestabilidad política a otros importantes productores de petróleo

0

10

20

30

40

50

60

70

80

Yem

en

Suda

n

Barh

ein

Egip

to

Siri

a

Libi

a

Tune

z

Om

an

Mar

ruec

os

Jord

ania

Iran

Arg

elia

Ara

bia

Saud

i

Liba

no

EAU

Cat

ar

Mayor riesgo Menor riesgo

Importantes Productores de petróleo

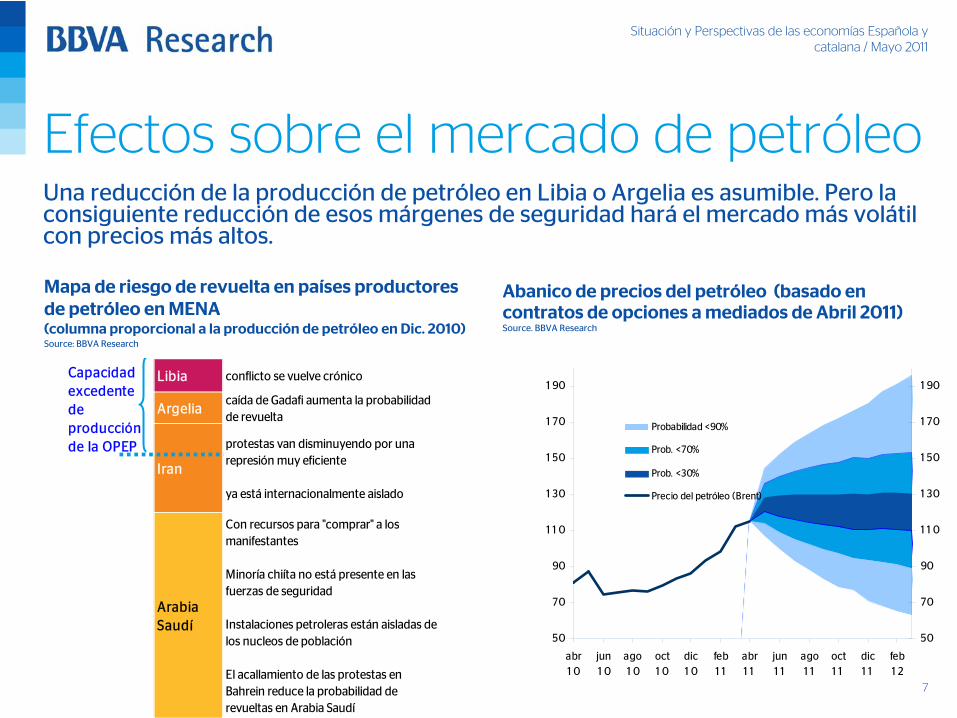

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

7

Una reducción de la producción de petróleo en Libia o Argelia es asumible. Pero la consiguiente reducción de esos márgenes de seguridad hará

el mercado más volátil

con precios más altos.

Efectos sobre el mercado de petróleo

Libia conflicto se vuelve crónico

Argeliacaída de Gadafi aumenta la probabilidad de revuelta

Iran

protestas van disminuyendo por una represión muy eficiente

ya está internacionalmente aislado

Arabia Saudí

Con recursos para "comprar" a los manifestantes

Minoría chiíta no está presente en las fuerzas de seguridad

Instalaciones petroleras están aisladas de los nucleos de población

El acallamiento de las protestas en Bahrein reduce la probabilidad de revueltas en Arabia Saudí

Capacidad excedente de producción de la OPEP

Mapa de riesgo de revuelta en países productores de petróleo en MENA(columna proporcional a la producción de petróleo en Dic. 2010)Source: BBVA Research

Abanico de precios del petróleo (basado en contratos de opciones a mediados de Abril 2011)Source. BBVA Research

50

70

90

1 1 0

1 30

1 50

1 70

1 90

abr1 0

jun1 0

ago1 0

oct1 0

dic1 0

feb1 1

abr1 1

jun1 1

ago1 1

oct1 1

dic1 1

feb1 2

50

70

90

1 1 0

1 30

1 50

1 70

1 90

Probabilidad <90%

Prob. <70%

Prob. <30%

Precio del petróleo (Brent)

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

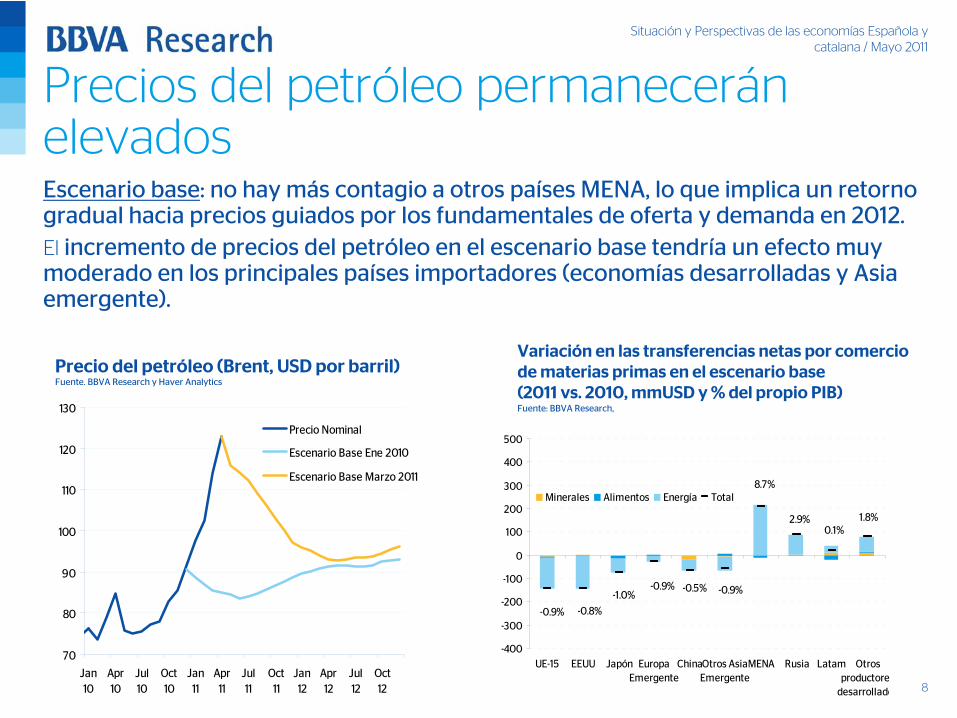

8

Escenario base: no hay más contagio a otros países MENA, lo que implica un retorno gradual hacia precios guiados por los fundamentales de oferta y demanda en 2012.El incremento de precios del petróleo en el escenario base tendría un efecto muy moderado en los principales países importadores (economías desarrolladas y Asia emergente).

Precios del petróleo permanecerán elevados

Precio del petróleo (Brent, USD por barril)Fuente. BBVA Research

y Haver Analytics

Variación en las transferencias netas por comercio de materias primas en el escenario base (2011 vs. 2010, mmUSD

y % del propio PIB)Fuente: BBVA Research,

1.8%

-0.9% -0.9%-0.5%-1.0%

-0.8%-0.9%

8.7%

2.9%0.1%

-400

-300

-200

-100

0

100

200

300

400

500

UE-15 EEUU Japón EuropaEmergente

ChinaOtros AsiaEmergente

MENA Rusia Latam Otrosproductore

desarrollado

Minerales Alimentos Energía Total

70

80

90

100

110

120

130

Jan10

Apr10

Jul10

Oct10

Jan11

Apr11

Jul11

Oct11

Jan12

Apr12

Jul12

Oct12

Precio Nominal

Escenario Base Ene 2010

Escenario Base Marzo 2011

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

9

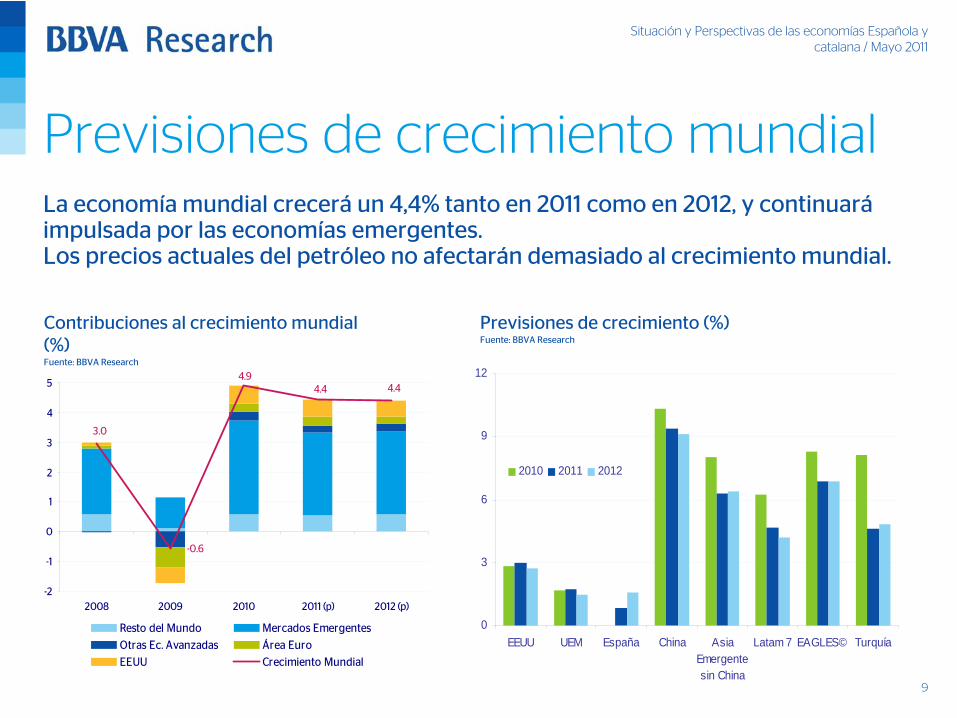

Previsiones de crecimiento mundial

Contribuciones al crecimiento mundial (%)Fuente: BBVA Research

Previsiones de crecimiento (%)Fuente: BBVA Research

La economía mundial crecerá

un 4,4% tanto en 2011 como en 2012, y continuará

impulsada por las economías emergentes. Los precios actuales del petróleo no afectarán demasiado al crecimiento mundial.

4.44.4

-0.6

3.0

4.9

-2

-1

0

1

2

3

4

5

2008 2009 2010 2011 (p) 2012 (p)

Resto del Mundo Mercados Emergentes

Otras Ec. Avanzadas Área Euro

EEUU Crecimiento Mundial

0

3

6

9

12

EEUU UEM España China AsiaEmergentesin China

Latam 7 EAGLES© Turquía

2010 2011 2012

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

10

En este escenario el efecto de las materias primas sobre la actividad económica es muy moderado. Pero a medida que las presiones inflacionistas aumentan, esperamos que los bancos centrales adelanten sus subidas de tipos.

Inflación al alza y respuesta de los bancos centrales

Previsiones de inflaciónFuente: BBVA Research,

Adelanto de subidas de tipos de interés

Heterogeneidad en la respuesta: más lento Fed

que BCE

Bancos Centrales

0

2

4

6

8

10

EEUU UEM España China AsiaEmergentesin China

Latam 7 EAGLES© Turquía

2010 2011 2012

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

11

1

Precios del petróleo y economía global

2

Europa: riesgos financieros

3

Perspectivas de crecimiento: impulso de la demanda externa y debilidad de la demanda interna

4

Mantener el esfuerzo reformador

5

La posición de la economía catalana

Índice

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

12

Las cumbres europeas de marzo han acordado reformas útiles para el largo plazo (Pacto Euro+) pero no han abordado las dudas sobre la solvencia de algunos países. Agotamiento de los mercados frente a las soluciones parciales a los posibles problemas de solvencia.

Todo esto mantendrá

elevados los diferenciales en países

periféricos

Europa: continúan las tensiones financieras

0

200

400

600

800

1000

1200

mar-10

abr-10

may-10

jun-10

jul-10 ago-10

sep-10

oct-10

nov-10

dic-10

ene-11

feb-11

mar-11

abr-11

0

200

400

600

800

1000

1200

IR BE ES IT PT GR

Diferencial del tipo de interés a 10 años con AlemaniaFuente: BBVA Research,

Probabilidad de impago* según CDS

a 5 añosFuente: BBVA Research,

0%

20%

40%

60%

80%

100%

GRE IRL POR ESP ITA BEL

Abril min Actual Max - Ene 2011

*Tasa de recuperación del 70%

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

13

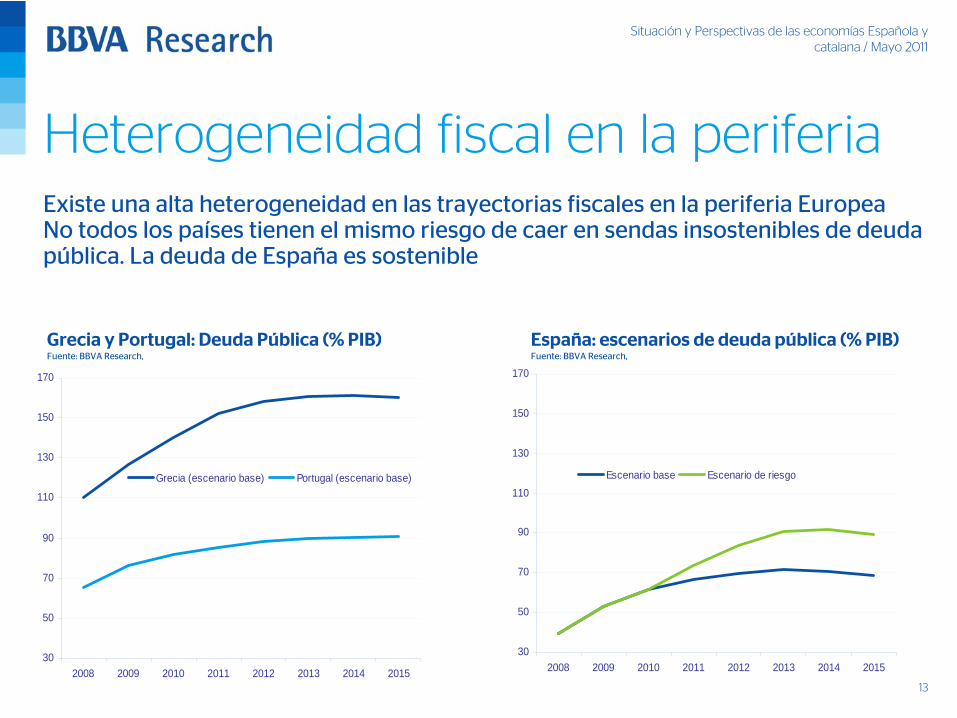

Existe una alta heterogeneidad en las trayectorias fiscales en la periferia EuropeaNo todos los países tienen el mismo riesgo de caer en sendas insostenibles de deuda pública. La deuda de España es sostenible

Heterogeneidad fiscal en la periferia

Grecia y Portugal: Deuda Pública (% PIB)Fuente: BBVA Research,

España: escenarios de deuda pública (% PIB) Fuente: BBVA Research,

30

50

70

90

110

130

150

170

2008 2009 2010 2011 2012 2013 2014 2015

Grecia (escenario base) Portugal (escenario base)

30

50

70

90

110

130

150

170

2008 2009 2010 2011 2012 2013 2014 2015

Escenario base Escenario de riesgo

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

14

1

Precios del petróleo y economía global

2

Europa: riesgos financieros

3

Perspectivas de crecimiento: impulso de la demanda externa y debilidad de la demanda interna

4

Mantener el esfuerzo reformador

5

La posición de la economía catalana

Índice

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

15

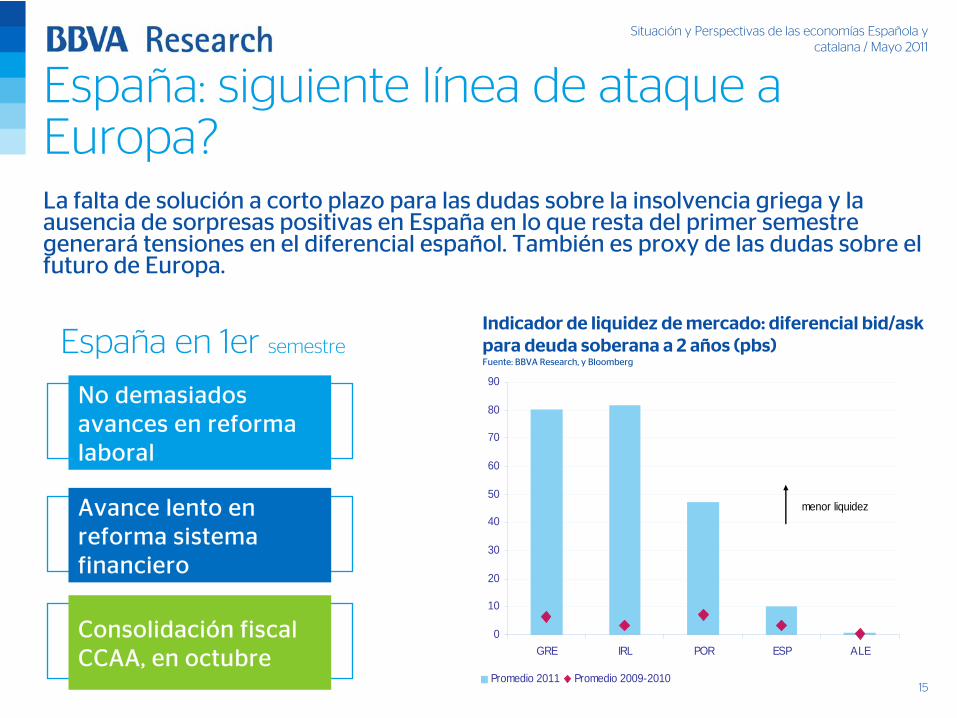

España: siguiente línea de ataque a Europa?La falta de solución a corto plazo para las dudas sobre la insolvencia griega y la ausencia de sorpresas positivas en España en lo que resta del primer semestre generará

tensiones en el diferencial español. También es proxy de las dudas sobre el

futuro de Europa.

Indicador de liquidez de mercado: diferencial bid/ask

para deuda soberana a 2 años (pbs)Fuente: BBVA Research, y Bloomberg

No demasiados avances en reforma laboral

Avance lento en reforma sistema financiero

Consolidación fiscal CCAA, en octubre

España en 1er semestre

0

10

20

30

40

50

60

70

80

90

GRE IRL POR ESP ALE

Promedio 2011 Promedio 2009-2010

menor liquidez

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

16

Tras la pausa del 3T10, la economía española ha vuelto a crecer en el tramo final de 2010 y 1T2011 (un 0.2% en ambos trimestres), pero en la práctica la economía española está

estancada. A estos ritmos de

crecimiento no se puede crear empleo

España: crecimiento observado del PIB y previsiones del Modelo MICA-BBVA (%t/t)Fuente: INE y BBVA Research

Perspectivas de crecimiento

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

IC al 20% IC al 40%IC al 60% Estimación puntualPrimera publicación

Previsión actual: 20 de abril de 2011

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

17

Escenario 2011-2012: los ajustes continúanContribución negativa del sector público y recuperación débil de la demanda doméstica privada.

España: contribuciones al crecimiento del PIB (pp)Fuente: BBVA Research

a partir de INE

Demanda interna

Factores que condicionan el escenario para 2011-2012

•

Consolidación fiscal

•

Ajustes en marcha del sector privado

•

Continuidad del carácter acomodaticio de la política monetaria

•

A pesar de su moderación, las tensiones financieras siguen siendo elevadas

-8

-6

-4

-2

0

2

2008 2009 2010 2011(p) 2012(p)

-8

-6

-4

-2

0

2

Otras construcciones Construcción residencialEquipo y otros productos Consumo PúblicoConsumo de los Hogares Contrib. demanda interna

Perspectivas de crecimiento

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

18

Escenario 2011-2012: los ajustes continúanEl sector exterior continuará

liderando la recuperación.

España: contribuciones al crecimiento del PIB (% a/a)Fuente: BBVA Research

a partir de INE y Eurostat

Demanda externa

Factores que condicionan el escenario para 2011-2012

•

Mejores perspectivas de la economía europea y global

•

Tipo de cambio del euro menos apreciado de lo esperado hace tres meses

•

Continuidad de las ganancias de competitividad y de la diversificación hacia economías emergentes

-8

-6

-4

-2

0

2

4

6

2008 2009 2010 2011(p) 2012(p)

-8

-6

-4

-2

0

2

4

6

Demanda Nacional Demanda Exterior PIB

Perspectivas de crecimiento

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

19

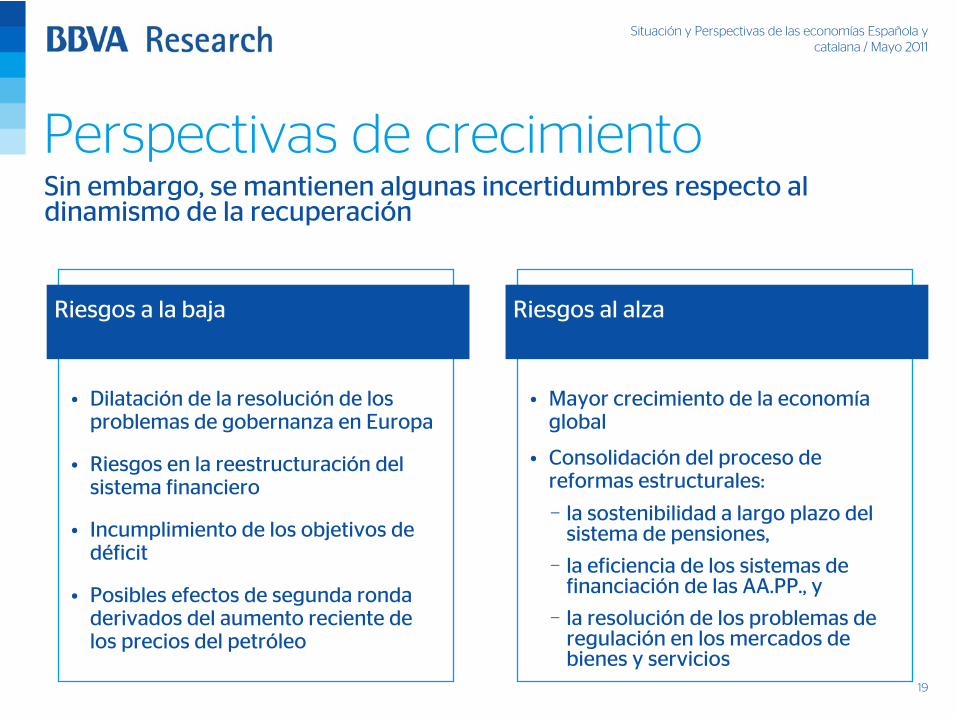

Sin embargo, se mantienen algunas incertidumbres respecto al dinamismo de la recuperación

Riesgos a la baja

•

Dilatación de la resolución de los problemas de gobernanza

en Europa

•

Riesgos en la reestructuración del sistema financiero

•

Incumplimiento de los objetivos de déficit

•

Posibles efectos de segunda ronda derivados del aumento reciente de los precios del petróleo

Riesgos al alza

•

Mayor crecimiento de la economía global

•

Consolidación del proceso de reformas estructurales:

−

la sostenibilidad a largo plazo del sistema de pensiones,

−

la eficiencia de los sistemas de financiación de las AA.PP., y

−

la resolución de los problemas de regulación en los mercados de bienes y servicios

Perspectivas de crecimiento

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

20

1

Precios del petróleo y economía global

2

Europa: riesgos financieros

3

Perspectivas de crecimiento: impulso de la demanda externa y debilidad de la demanda interna

4

Mantener el esfuerzo reformador

5

La posición de la economía catalana

Índice

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

21

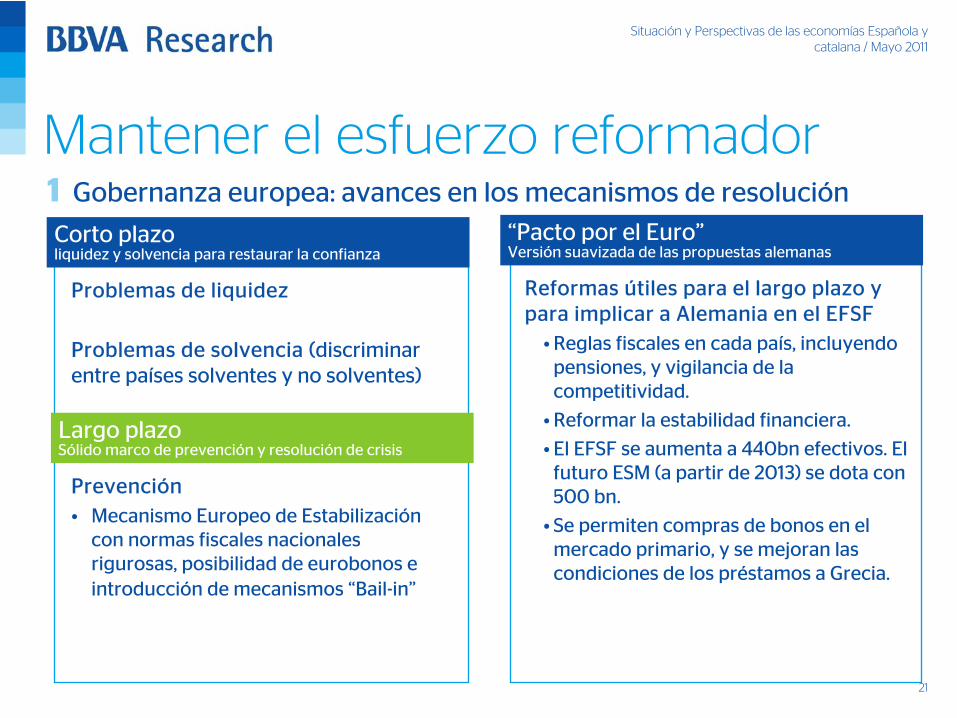

Gobernanza

europea: avances en los mecanismos de resolución1Mantener el esfuerzo reformador

Corto plazoliquidez y solvencia para restaurar la confianza

Problemas de liquidez

Problemas de solvencia (discriminar entre países solventes y no solventes)

Prevención•

Mecanismo Europeo de Estabilización con normas fiscales nacionales rigurosas, posibilidad de eurobonos e introducción de mecanismos “Bail-in”

Largo plazoSólido marco de prevención y resolución de crisis

“Pacto por el Euro”Versión suavizada de las propuestas alemanas

Reformas útiles para el largo plazo y para implicar a Alemania en el EFSF

•

Reglas fiscales en cada país, incluyendo pensiones, y vigilancia de la competitividad.

•

Reformar la estabilidad financiera.

•

El EFSF se aumenta a 440bn efectivos. El futuro ESM (a partir de 2013) se dota con 500 bn.

•

Se permiten compras de bonos en el mercado primario, y se mejoran las condiciones de los préstamos a Grecia.

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

22

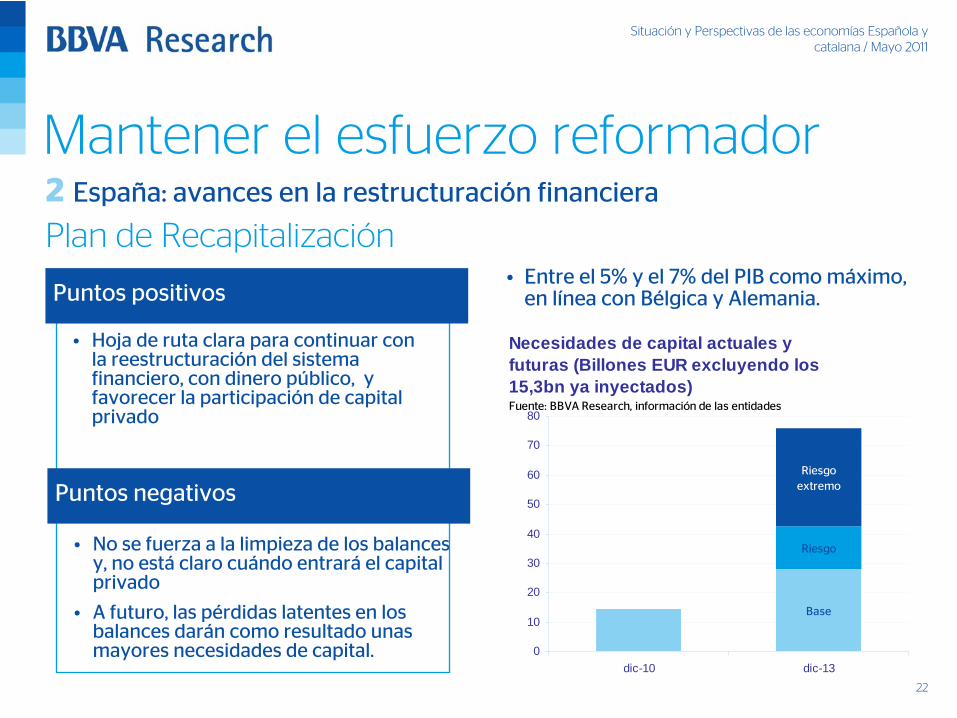

España: avances en la restructuración financiera2Plan de Recapitalización

Mantener el esfuerzo reformador

•

Hoja de ruta clara para continuar con la reestructuración del sistema financiero, con dinero público, y favorecer la participación de capital privado

•

No se fuerza a la limpieza de los balances y, no está

claro cuándo entrará

el capital privado

•

A futuro, las pérdidas latentes en los balances darán como resultado unas mayores necesidades de capital.

Puntos positivos

Necesidades de capital actuales y futuras (Billones EUR excluyendo los 15,3bn ya inyectados)

Base

Riesgo

Riesgo extremo

0

10

20

30

40

50

60

70

80

dic-10 dic-13

Fuente: BBVA Research, información de las entidades

•

Entre el 5% y el 7% del PIB como máximo, en línea con Bélgica y Alemania.

Puntos negativos

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

23

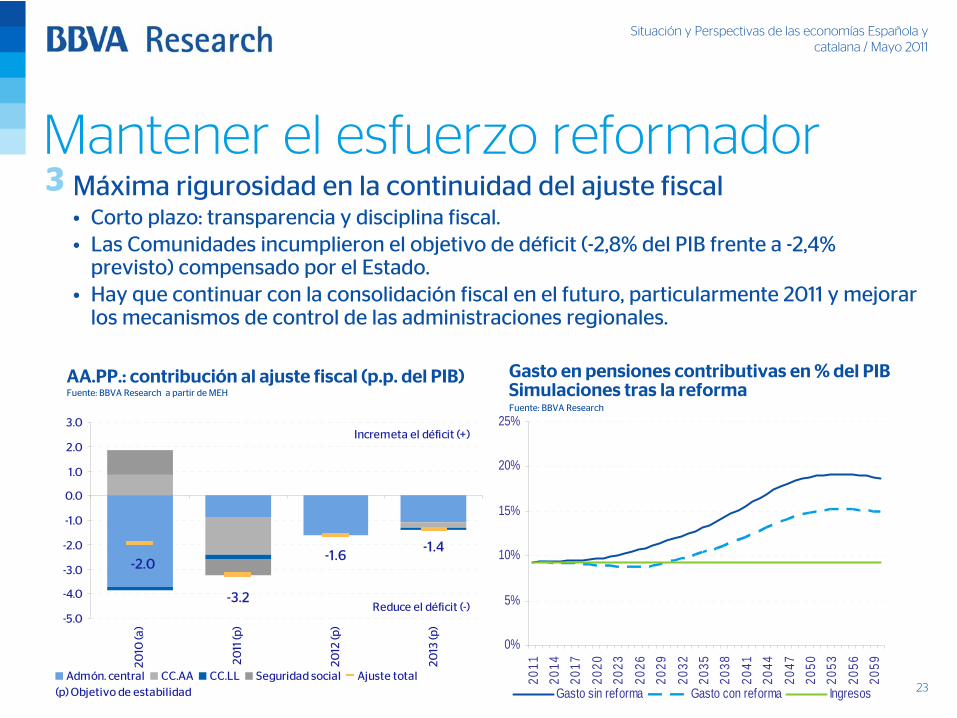

Máxima rigurosidad en la continuidad del ajuste fiscal•

Corto plazo: transparencia y disciplina fiscal.•

Las Comunidades incumplieron el objetivo de déficit (-2,8% del PIB frente a -2,4% previsto) compensado por el Estado.

•

Hay que continuar con la consolidación fiscal en el futuro, particularmente 2011 y mejorar los mecanismos de control de las administraciones regionales.

3Mantener el esfuerzo reformador

AA.PP.: contribución al ajuste fiscal (p.p. del PIB)Fuente: BBVA Research

a partir de MEH

-1.4-1.6

-3.2

-2.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

2010

(a)

2011

(p)

2012

(p)

2013

(p)

Admón. central CC.AA CC.LL Seguridad social Ajuste total(p) Objetivo de estabilidad

Incremeta el déficit (+)

Reduce el déficit (-)

Gasto en pensiones contributivas en % del PIB Simulaciones tras la reformaFuente: BBVA Research

0%

5%

10%

15%

20%

25%

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

Gasto sin reforma Gasto con reforma Ingresos

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

24

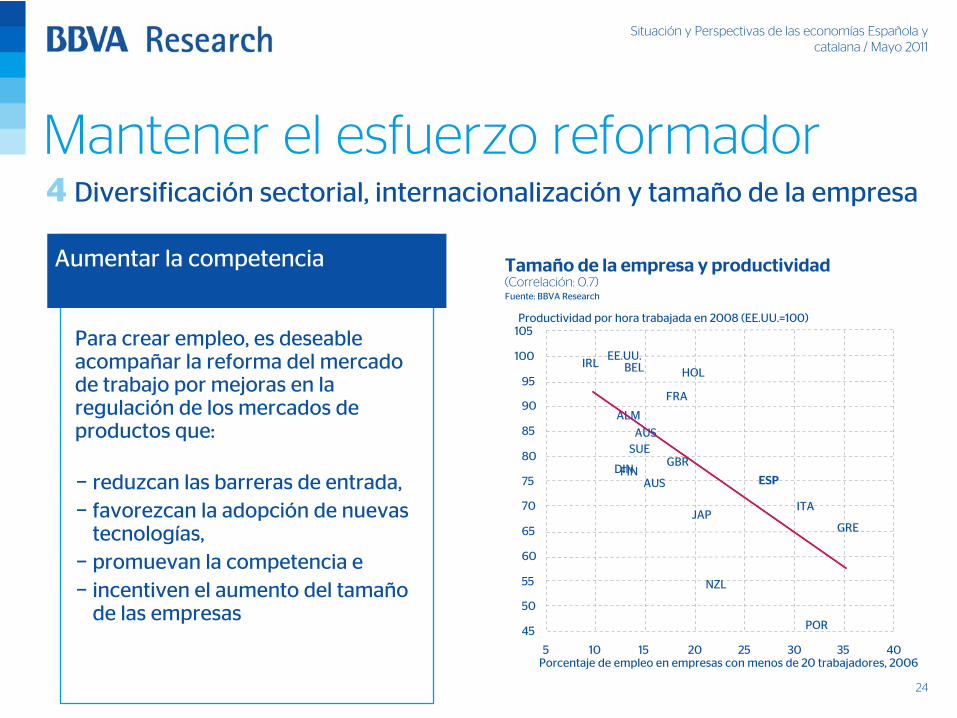

Diversificación sectorial, internacionalización y tamaño de la empresa4

Tamaño de la empresa y productividad

(Correlación: 0.7)Fuente: BBVA Research

Para crear empleo, es deseable acompañar la reforma del mercado de trabajo por mejoras en la regulación de los mercados de productos que:

−

reduzcan las barreras de entrada, −

favorezcan la adopción de nuevas tecnologías,

−

promuevan la competencia e −

incentiven el aumento del tamaño de las empresas

Aumentar la competencia

AUS

BEL

DINESP

FIN

FRA

GBR

GRE

IRL

ITAJAP

HOL

NZL

POR

SUE

EE.UU.

45

50

55

60

65

70

75

80

85

90

95

100

105

5 10 15 20 25 30 35 40

Productividad por hora trabajada en 2008 (EE.UU.=100)

Porcentaje de empleo en empresas con menos de 20 trabajadores, 2006

Mantener el esfuerzo reformador

AUS

ALM

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

25

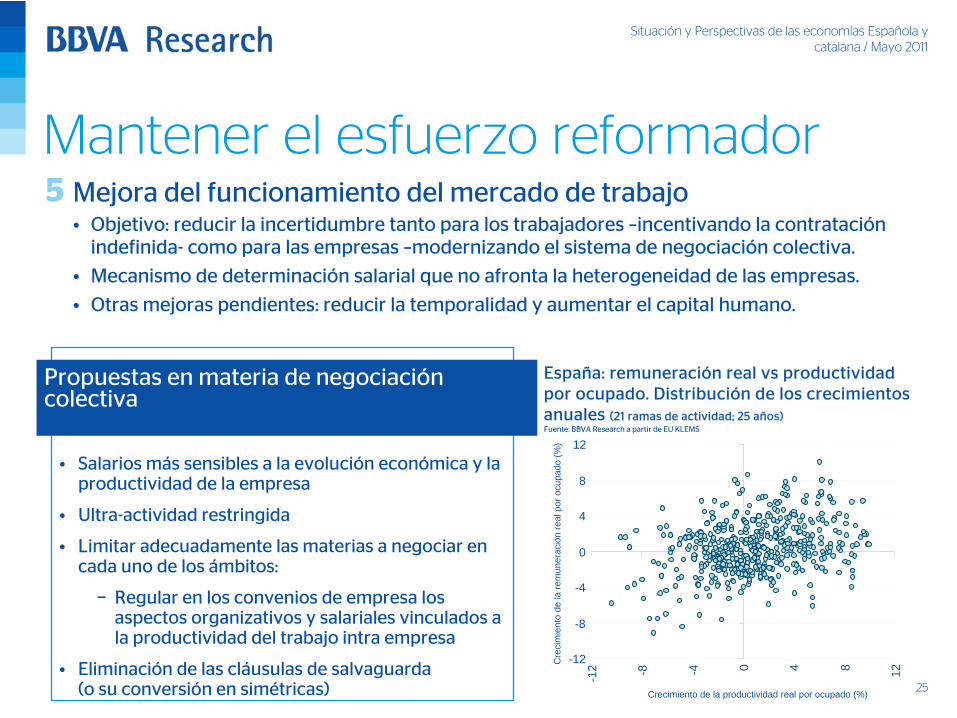

Mejora del funcionamiento del mercado de trabajo•

Objetivo: reducir la incertidumbre tanto para los trabajadores –incentivando la contratación indefinida-

como para las empresas –modernizando el sistema de negociación colectiva.

•

Mecanismo de determinación salarial que no afronta la heterogeneidad de las empresas.

•

Otras mejoras pendientes: reducir la temporalidad y aumentar el capital humano.

5

Propuestas en materia de negociación colectiva

•

Salarios más sensibles a la evolución económica y la productividad de la empresa

•

Ultra-actividad restringida

•

Limitar adecuadamente las materias a negociar en cada uno de los ámbitos:

−

Regular en los convenios de empresa los aspectos organizativos y salariales vinculados a la productividad del trabajo intra

empresa

•

Eliminación de las cláusulas de salvaguarda

(o su conversión en simétricas)

Mantener el esfuerzo reformador

-12

-8

-4

0

4

8

12

-12 -8 -4 0 4 8 12

Crecimiento de la productividad real por ocupado (%)

Cre

cim

ient

o de

la re

mun

erac

ión

real

por

ocu

pado

(%)

España: remuneración real vs productividad por ocupado. Distribución de los crecimientos anuales (21 ramas de actividad; 25 años)Fuente: BBVA Research a partir de EU KLEMS

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

26

1

Precios del petróleo y economía global

2

Europa: riesgos financieros

3

Perspectivas de crecimiento: impulso de la demanda externa y debilidad de la demanda interna

4

Mantener el esfuerzo reformador

5

La posición de la economía catalana

Índice

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

27Página 27

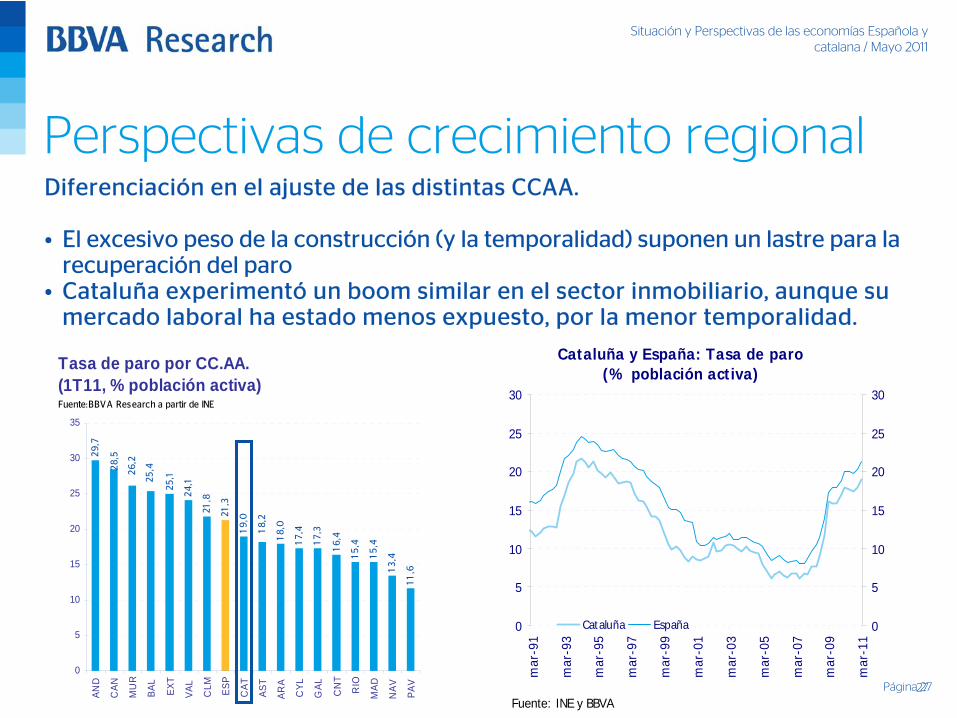

Tasa de paro por CC.AA. (1T11, % población activa)

29,7

25,1

24,1

21,8

21,3

19,0

18,0

17,4

17,3

16,4

15,4

15,4

13,4

11,6

18,2

26,2

25,428

,5

0

5

10

15

20

25

30

35

AND

CAN

MU

R

BAL

EXT

VAL

CLM ES

P

CAT

AST

ARA

CYL

GAL CN

T

RIO

MAD

NAV PA

VFuente:BBVA Research a partir de INE

Cataluña y España: Tasa de paro (% población activa)

0

5

10

15

20

25

30

mar

-91

mar

-93

mar

-95

mar

-97

mar

-99

mar

-01

mar

-03

mar

-05

mar

-07

mar

-09

mar

-11

0

5

10

15

20

25

30

Cataluña España

Fuente: INE y BBVA

Diferenciación en el ajuste de las distintas CCAA.

•

El excesivo peso de la construcción (y la temporalidad) suponen un lastre para la recuperación del paro

•

Cataluña experimentó

un boom similar en el sector inmobiliario, aunque su

mercado laboral ha estado menos expuesto, por la menor temporalidad.

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

28

Impacto del apalancamiento en el sector privado

RIO

PVAS

NAV

MURMAD

GAL

EXT

VAL

CATCLM

CYL

CANT

CANA BAL

AST

ARA

AND

ESP

R2 = 0,80

-20,0

-18,0

-16,0

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

0%

10%

20%

30%

40

%

50%

60

%

70%

80

%

90

%

100

%

Apalancamiento del sector privado en 2007

Co

mer

cio

min

ori

sta:

cam

bio

en

tre

200

7 y

2010

(p

.p.)

Fuente: Banco de España, INE y BBVA Research

E l proces o de des apalancamiento

AS T

CY L

EXT

PVAS

GAL

CANT

NAV

ARA

MAD

CLM

ES P

RIO

CAT

VAL

CANA

BAL

AND

MUR

R2 = 0,37

-55%

-50%

-45%

-40%

-35%

-30%

-25%

-20%

0% 10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Apalancamiento del sector privado en 2007

Caí

da d

e la

s m

atric

ulac

ione

s (2

010

vs.

2007

)

Habrá

una diferenciación en el ajuste de las distintas CCAA.

•

El excesivo peso de la construcción (y la temporalidad) suponen un lastre para la recuperación del paro

•

La posición del sector privado catalán no es distinta de la media española…

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

29

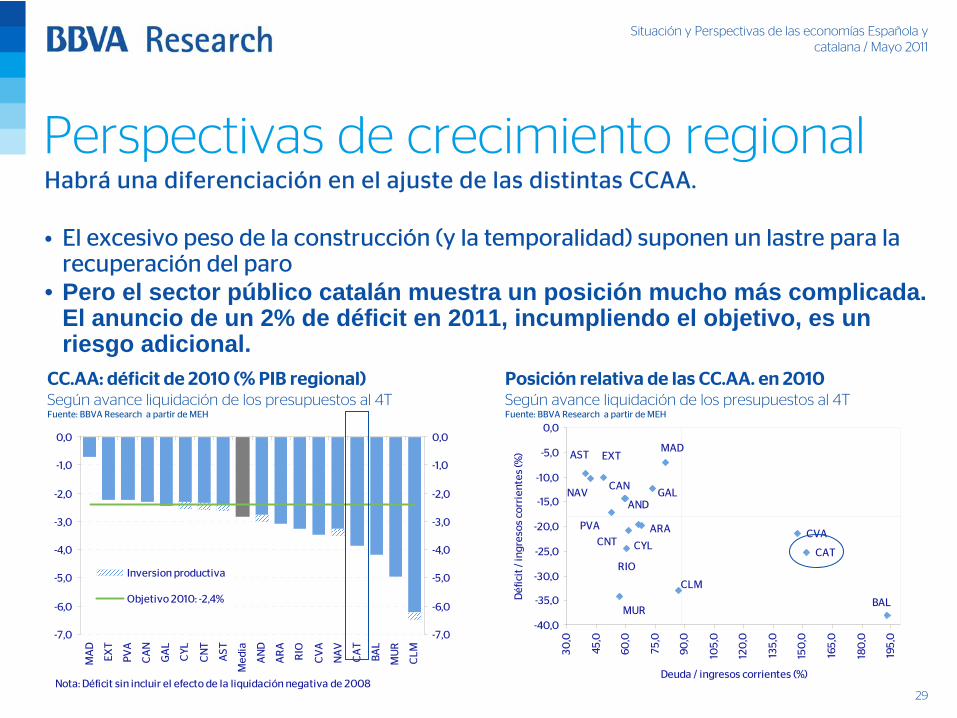

CC.AA: déficit de 2010 (% PIB regional)Según avance liquidación de los presupuestos al 4TFuente: BBVA Research a partir de MEH

AND

ARA

AST

CAN

CNT CYL

CLM

CAT

CVA

EXT

GAL

BAL

RIO

MAD

MUR

NAV

PVA

-40,0

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

30,0

45,0

60,0

75,0

90,0

105,

0

120

,0

135,

0

150

,0

165,

0

180

,0

195,

0

Deuda / ingresos corrientes (%)

Déf

icit

/ in

gres

os c

orri

ente

s (%

)

Posición relativa de las CC.AA. en 2010Según avance liquidación de los presupuestos al 4TFuente: BBVA Research a partir de MEH

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

MA

D

EXT

PVA

CA

N

GA

L

CYL

CN

T

AST

Med

ia

AN

D

AR

A

RIO

CV

A

NA

V

CA

T

BAL

MU

R

CLM

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

Inversion productiva

Objetivo 2010: -2,4%

Nota: Déficit sin incluir el efecto de la liquidación negativa de 2008

Habrá

una diferenciación en el ajuste de las distintas CCAA.

•

El excesivo peso de la construcción (y la temporalidad) suponen un lastre para la recuperación del paro

• Pero el sector público catalán muestra un posición mucho más complicada. El anuncio de un 2% de déficit en 2011, incumpliendo el objetivo, es un riesgo adicional.

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

30

Investigación y Desarrollo

RIO

PVAS

NAV

MUR

MAD

GAL

EXT

VAL

CAT

CLM

CYLCANT

AST

ARA

AND

R2 = 0,7509

60

70

80

90

100

110

120

130

140

150

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0

I+D s/ PIB (%): promedio 2000-2009

PIB

per

cáp

ita

(20

09

)

BAL

CAN

Fuente: INE y BBVA Research

Educación y PIB per capita

And

Ara

Ast

Bal

Can

CantCyL

CLM

Cat

Val

Ext

Gal

Mad

Mur

NavPvas

Rio

R2 = 0,7897

12.000

14.000

16.000

18.000

20.000

22.000

24.000

25% 30% 35% 40% 45% 50% 55%

% de población con al menos educación secundaria (2008)

PIB

per

cáp

ita

en 2

00

8 (

€ c

on

stan

tes

de

200

0)

Fuente: INE, Ángel de la Fuente y BBVA Research

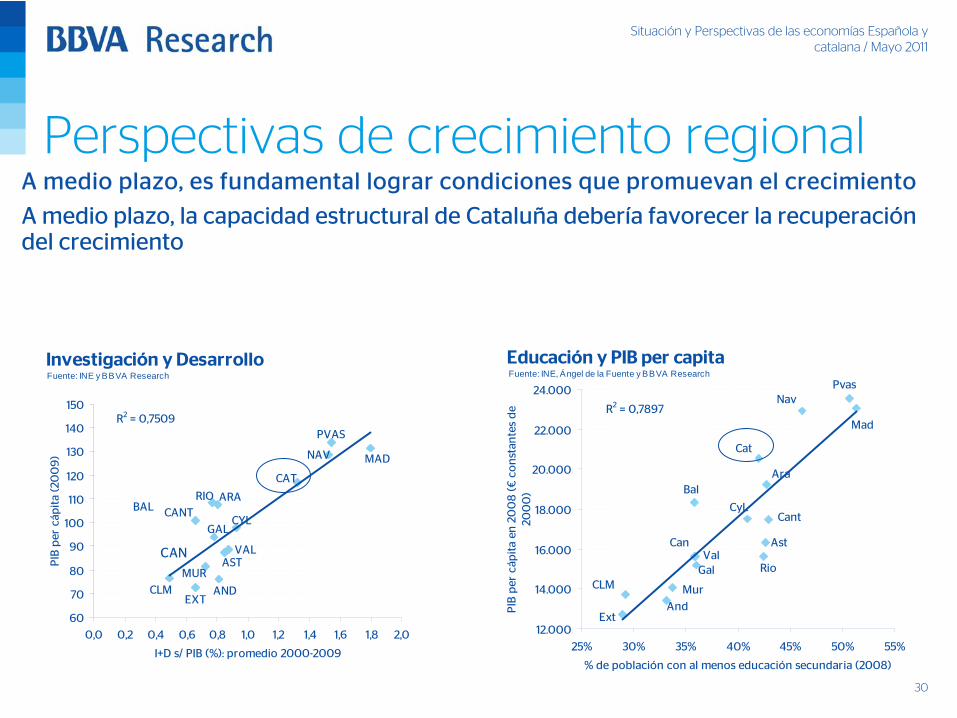

A medio plazo, es fundamental lograr condiciones que promuevan el crecimiento

A medio plazo, la capacidad estructural de Cataluña debería favorecer la recuperación del crecimiento

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

31

-3

-2

-1

1

2

3

4

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

mar

-11

-3

-2

-1

1

2

3

4

Actividad Económica

Expectativas

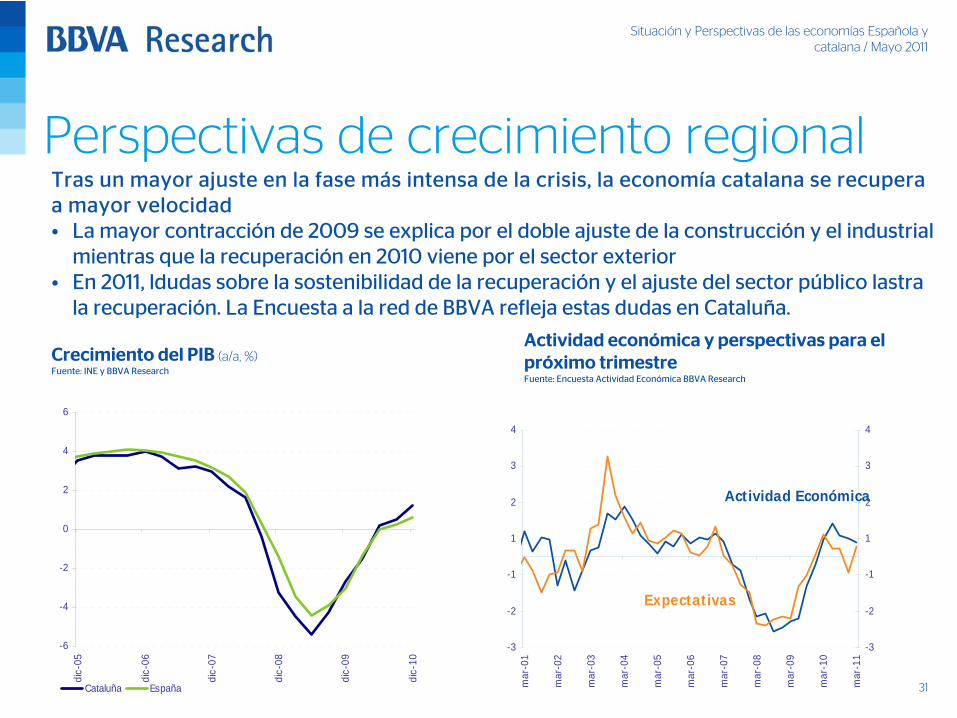

Tras un mayor ajuste en la fase más intensa de la crisis, la economía catalana se recupera a mayor velocidad •

La mayor contracción de 2009 se explica por el doble ajuste de la construcción y el industrial mientras que la recuperación en 2010 viene por el sector exterior

•

En 2011, ldudas sobre la sostenibilidad de la recuperación y el ajuste del sector público lastra la recuperación. La Encuesta a la red de BBVA refleja estas dudas en Cataluña.

Crecimiento del PIB (a/a, %)Fuente: INE y BBVA Research

-6

-4

-2

0

2

4

6

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

Cataluña España

Actividad económica y perspectivas para el próximo trimestreFuente: Encuesta Actividad Económica BBVA Research

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

32

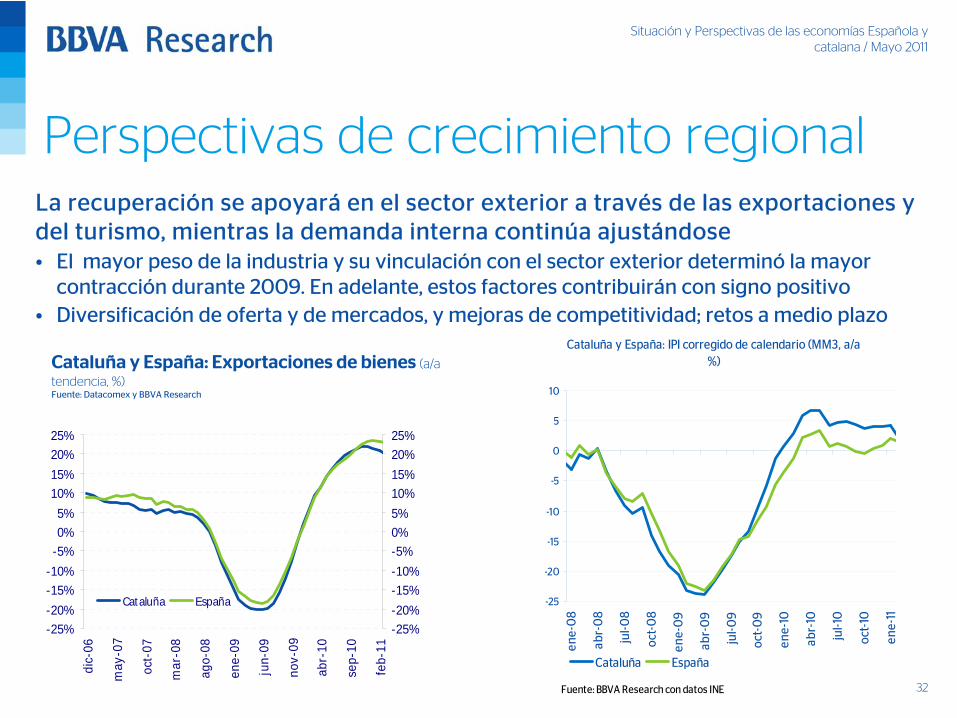

La recuperación se apoyará

en el sector exterior a través de las exportaciones y

del turismo, mientras la demanda interna continúa ajustándose•

El mayor peso de la industria y su vinculación con el sector exterior determinó

la mayor contracción durante 2009. En adelante, estos factores contribuirán con signo positivo

•

Diversificación de oferta y de mercados, y mejoras de competitividad; retos a medio plazo

Cataluña y España: Exportaciones de bienes (a/a tendencia, %)Fuente: Datacomex y BBVA Research

-25%-20%-15%-10%-5%0%5%

10%15%20%25%

dic-

06

may

-07

oct-

07

mar

-08

ago-

08

ene-

09

jun-

09

nov-

09

abr-

10

sep-

10

feb-

11

-25%-20%-15%-10%-5%0%5%10%15%20%25%

Cataluña España

Cataluña y España: IPI corregido de calendario (MM3, a/a %)

-25

-20

-15

-10

-5

0

5

10

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10

ene-

11

Cataluña España

Fuente: BBVA Research con datos INE

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

33

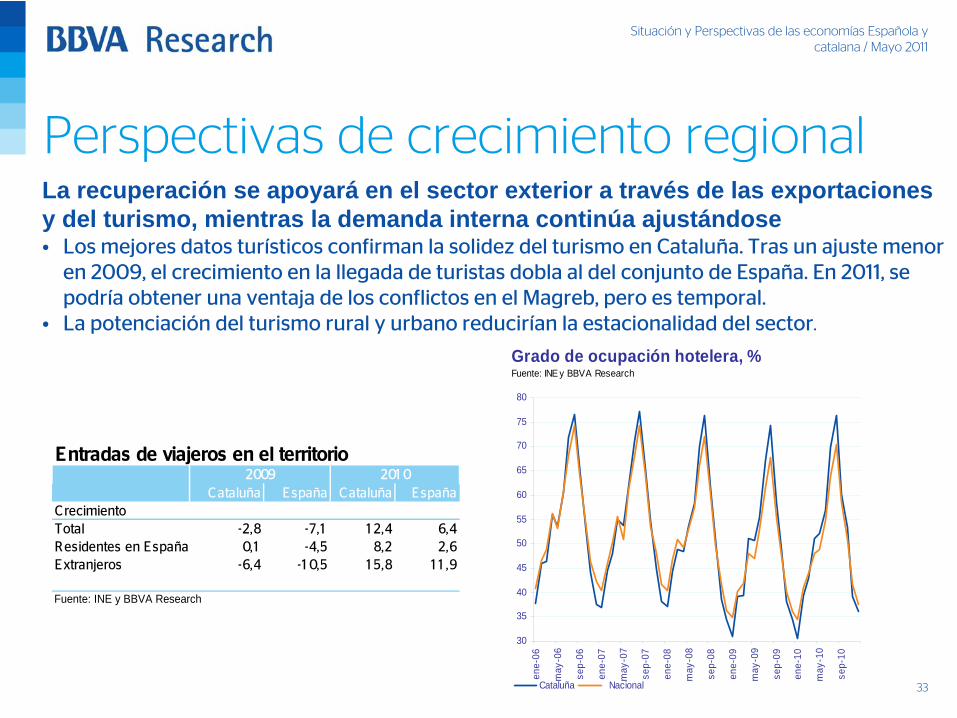

La recuperación se apoyará en el sector exterior a través de las exportaciones y del turismo, mientras la demanda interna continúa ajustándose•

Los mejores datos turísticos confirman la solidez del turismo en Cataluña. Tras un ajuste menor en 2009, el crecimiento en la llegada de turistas dobla al del conjunto de España. En 2011, se podría obtener una ventaja de los conflictos en el Magreb, pero es temporal.

•

La potenciación del turismo rural y urbano reducirían la estacionalidad del sector.

C ataluña España C ataluña EspañaC recimientoTotal -2,8 -7,1 1 2,4 6,4R esidentes en España 0,1 -4,5 8,2 2,6Extranjeros -6,4 -1 0,5 1 5,8 1 1 ,9

Fuente: INE y BBVA Research

E ntradas de viajeros en el territorio2009 201 0

Grado de ocupación hotelera, %

30

35

40

45

50

55

60

65

70

75

80

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

Cataluña Nacional

Fuente: INE y BBVA Research

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

34

Si no se acelera el proceso reformador, la salida de Cataluña de la crisis será

lenta,

como en el resto de España.

Crecimiento del PIB (a/a, %)Fuente: INE y BBVA Research a

Condicionantes para la aceleración del crecimiento en Cataluña

•

Reforma del sistema financiero

•

Cumplimientos de los objetivos de ajuste fiscal y transparencia

•

Mejora de los mecanismos de funcionamiento del mercado laboral, para facilitar la creación de empleo

Crecimiento del PIB (a/a, %)

-5

-4

-3

-2

-1

0

1

2

2008 2009 2010 2011 2012

Cataluña España

Fuente: INE y BBVA Research

Perspectivas de crecimiento regional

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

35

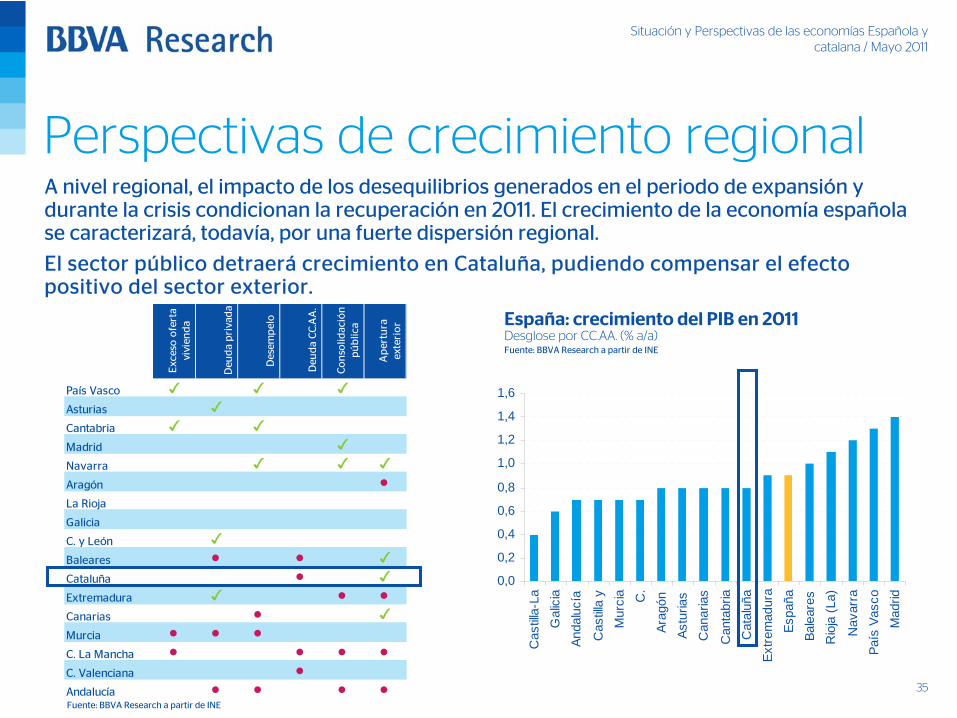

A nivel regional, el impacto de los desequilibrios generados en el periodo de expansión y durante la crisis condicionan la recuperación en 2011. El crecimiento de la economía española se caracterizará, todavía, por una fuerte dispersión regional.

El sector público detraerá

crecimiento en Cataluña, pudiendo compensar el efecto positivo del sector exterior.

España: crecimiento del PIB en 2011 Desglose por CC.AA. (% a/a)Fuente: BBVA Research a partir de INE

Fuente: BBVA Research a partir de INE

Perspectivas de crecimiento regionalE

xces

o o

fert

a vi

vien

da

Deu

da

pri

vad

a

Des

emp

elo

Deu

da

CC

.AA

.

Co

nso

lidac

ión

p

úb

lica

Ap

ertu

ra

exte

rio

rPaís Vasco ✓ ✓ ✓Asturias ✓Cantabria ✓ ✓Madrid ✓Navarra ✓ ✓ ✓Aragón La Rioja

Galicia

C. y León ✓Baleares ✓Cataluña ✓Extremadura ✓ Canarias ✓Murcia C. La Mancha C. Valenciana Andalucía

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

Cas

tilla-

LaG

alic

iaAn

dalu

cía

Cas

tilla

yM

urci

a C.

Arag

ónAs

turia

sC

anar

ias

Can

tabr

iaC

atal

uña

Extre

mad

ura

Espa

ñaBa

lear

esR

ioja

(La)

Nav

arra

País

Vas

coM

adrid

Situación y Perspectivas de las economías Española y catalana / Mayo 2011

36

La Encuesta de Actividad Económica BBVA arroja saldos positivos pero todavía limitados. La incertidumbre sobre la solidez de la recuperación determina las expectativas sobre el futuro inmediato.

Perspectivas de crecimiento:Tarragona y Baix Camp.

Indicador BBVA(serie desestacionalizada)

-4

-3

-2

-1

1

2

3

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

mar

-11

-4

-3

-2

-1

1

2

3

Tarragona Catalunya

Fuente: Encuestas Actividad Económica BBVA Research

Tarragona: activitadad económica y expectativas empresariales(desviaciones normalizadas respecto del promedio histórico, serie desestacionalizada)

-2

-1

0

1

2

mar

ç-06

mar

ç-07

mar

ç-08

mar

ç-09

mar

ç-10

mar

ç-11

-2

-1

0

1

2

Actividad

Expectativas

Fuente: Encuestas Actividad Económica BBVA Research

Situación y Perspectivas de las Economías Española y Catalana

Jorge Sicilia.

Economista Jefe BBVA ResearchReus, 5 mayo 2011