seminario regional de la ompi sobre la importancia de los activos de ...€¦ · las combinaciones...

TRANSCRIPT

s OMPI/PI/G/BUE/98/2

ORIGINAL: Espafiol

FECHA: Noviembre de 1998

e . . . • INSTITUTO NACIONAL DE LA PROPIEDAD INDUSTRIAL

REPUBLICA ARGENTINA ORGANIZACION MUNDIAL

DE LA PROPIEDAD INTELECTUAL

SEMINARIO REGIONAL DE LA OMPI SOBRE LA IMPORTANCIA DE LOS ACTIVOS DE PROPIEDAD INTELECTUAL EN LAS

ESTRATEGIAS DE GESTION EMPRESARIAL

organizado por Ia Organizaci6n Mundial de Ia Propiedad lntelectual (OMPI)

en cooperaci6n con ellnstituto Nacional de Ia Propiedad Industrial (INPI)

de Ia Republica Argentina

Buenos Aires, 25 de noviembre de 1998

EL ROL DE LAS OFICINAS DE PROPIEDAD INTELECTUAL EN LA CREACION DE UN MERCADO PARA LOS ELEMENTOS DE PRO PIED AD INTELECTUAL:

LA EXPERIENCIA PERUANA

Documento preparado por Beatriz Boza Dib6s, Presidente del Directorio, Instituto Nacional de Defonsa de Ia Competencia y de Ia Protecci6n de Ia

Propiedad Intelectual (INDECOP/), Lima

OMPIIPVG/BUE/98/2 pagina2

INDICE

Presentaci6n

1. 1.1. 1.2.

1.3. 1.4.

2. 2.1. 2.1.1. 2.1.2. 2.1.3. 2.2.

3.

3.1. 3.1.1. 3.1.2. 3.2. 3.2.1. 3.2.2. 3.2.3. 3.2.4. 3.3. 3.3.1. 3.3.2. 3.3.3. 3.4. 3.5.

4.

El mercado de derechos de propiedad intelectual en el Peru Signos Distintivos Patentes de Invenci6n Modelos de Utilidad y Disefios Industriales Derechos de Autor El valor de Ia propiedad intelectual desde una perspectiva econ6mica

La valorizacion de Ia propiedad intelectual Criterios de valorizaci6n Enfoque de Costos Enfoque de Ingresos Enfoque de Mercado Metodologias de valorizaci6n empleadas en el Peru

Obstaculos Institucionales para el desarrollo de un mercado de derechos de propiedad intelectual El marco legal de Ia protecci6n de Ia propiedad intelectual Concepto y Constituci6n La Propiedad Intelectual en Ia Legislaci6n Peruana Transferencias y prendas La prenda con entrega juridica La Ley General de Sociedades El bloqueo registral El pacto comisorio Criterios de valorizaci6n Uniformidad de criterios sobre valorizaci6n de intangibles El mercado de peritos El mercado como generador de informacion sobre valorizaci6n. Aspectos Bancarios: las provisiones bancarias. Aspectos contables y tributarios: el impuesto a los activos.

Propuestas para un mayor desarrollo del mercado de derechos de propiedad intelectual en el Peru

INTRODUCCION

OMPIIPI/G/BUE/98/2 pagina 3

Las combinaciones de colores, los nombres, los logotipos, las obras artisticas y las invenciones, constituyen el resultado de un proceso creativo que involucra personas, empresas e instituciones, que implica un grado esfuerzo e inversion importante de parte de los mismos. Para que este esfuerzo e inversion sean posibles debe existir un adecuado marco de proteccion de la propiedad intelectual que recompense Ia labor de los creadores. El Peru cuenta actualmente con un sistema legal moderno y completo que busca generar confianza en la proteccion de Ia propiedad intelectual. El Indecopi, por su parte, a traves de sus organos funcionales 1, promueve Ia creatividad de los inventores, empresarios y autores peruanos, a traves del registro y proteccion de sus invenciones, signos distintivos y derechos de autor. Para que estos activos y bienes intangibles sean valorizados adecuadamente, se requiere convertirlos en propiedad y que dicha propiedad sea susceptible de intercambio en el mercado.

El derecho de propiedad sobre un intangible confiere a su titular Ia potestad de transferirlo, con caracter indefinido o temporal, irrestricto o restringido o condicionando su uso mediante contratos de franquicia o de licencia. Asimismo, el derecho de propiedad permite a su titular utilizar dicho intangible como garantia o prenda para Ia jinanciacion de sus proyectos e inversiones.

El objetivo del presente trabajo es presentar los elementos que se requiere para promover un marco institucional para Ia valorizacion de Ia propiedad intelectual en el Peru. Ello implica analizar las caracteristicas de los distintos mercados en los que se intercambian elementos de la propiedad intelectual y las barreras que se presentan para su adecuada valorizacion.

A continuacion se describe las principales caracteristicas del mercado peruano de derechos de propiedad intelectual, Ia problematica que surge en torno a Ia valorizacion de estos derechos en los diversos sectores de Ia economia asi como los obstaculos institucionales que existen para un pleno desarrollo del mismo. En una primera seccion, se presentan algunos indicadores que existen en el Peru acerca del mercado de derechos de propiedad intelectual. En una segunda, los facto res economicos que intervienen en Ia determinacion del valor de Ia propiedad intelectual asi como las metodologias de valorizacion empleadas actualmente en el pais. En una tercera seccion, se presenta los principales obstaculos institucionales que enfrenta el mercado de derechos de propiedad intelectual en el Peru. Finalmente, se presenta un conjunto de propuestas para un mayor desarrollo del mercado de derechos de propiedad intelectual en el Peru.

1. El mercado de derechos de propiedad intelectual en el Peru

En el Peru, como en otros paises, se efecrua un conjunto de operaciones economicas que involucran elementos de la propiedad intelectual. Asi, se transfieren patentes, signos distintivos o derecho patrimonial de autor, y se otorgan licencias, es decir, Ia transferencia del

1 La Oficina de Signos Distintivos, Ia Oficina de Invenciones y Nuevas Tecnologias, Ia Oficina de Derechos de Autor y Ia Sala de Propiedad Intelectual del Tribunal de Defensa de Ia Competencia y Protecci6n de Ia Propiedad Intelectual.

OMPIIPVG/BUE/98/2 pagina4

derecho temporal de uso de Ia propiedad intelectual. Sin embargo, Ia mayor parte de operaciones economicas de derechos de propiedad intelectual suelen estar asociadas con operaciones economicas referidas a otro tipo de bienes o activos. Asi, por ejemplo, las licencias de marcas pueden estar incorporadas en un contrato de franquicia, que involucra una serie de compromisos y acuerdos entre dos empresas. Asimismo, la transferencia de una marca puede ser como parte de un proceso de fusion. En cuanto a los derechos de patentes, una transferencia puede enmarcarse dentro de un contrato de joint venture entre dos empresas que comparten riesgo o en el marco de un proceso de fusion que involucre dos o mas empresas. Respecto a los derechos de autor, los derechos patrimoniales de una obra musical pueden ser transferidos temporalmente en calidad de prenda, a cambio de financiamiento. Una modalidad comful en otros paises la constituye la titulizacion2 de los derechos patrimoniales de autor, como un mecanismo de obtencion de recursos financieros.

Tambien se suelen efectuar operaciones "forzosas" de derechos de propiedad intelectual, por ejemplo, a traves de embargos. El embargo, constituye un acto en el que el titular del derecho se ve obligado a honrar una deuda o una sancion pecuniaria, a traves de la transferencia, en este caso, de la titularidad sobre un derecho de propiedad intelectual. En el Peru, las instituciones publicas que mas recurren a esta medida son el Poder Judicial y la Sunat.

A continuacion se presentan algunos indicadores de valorizacion de derechos de propiedad intelectual en el mercado peruano.

1.1. Signos Distintivos

Desde 1993 Indecopi ha registrado un total de 66,729 signos distintivos, de los cuales 29% se han realizado durante el periodo 1997 -junio 1998, lo que refleja una tendencia creciente en la demanda de estos servicios. Entre los principales servicios que ofrece la Oficina de Signos Distintivos (OSD) del Indecopi, esta el registrar el nombre del nuevo titular de marcas, la cesion en uso o el embargo. Destacan especialmente aquellos derivados de procesos de fusion y de transferencias. Asi, en el afto 1997, se registro 1,203 fusiones y 1,551 transferencias, mientras que en el periodo enero-septiembre de 1998 ya se han inscrito 1, 154 transferencias y 1 ,227 fusiones.

2 Titulizaci6n es el proceso mediante el cual se constituye un patrimonio cuyo prop6sito exclusivo es respaldar el pago de los derechos conferidos a los titulares de valores emitidos con cargo a dicho patrimonio. (Articulo 291, del Decreto Legislativo 861, Ley del Mercado de Valores).

OMPIIPI/G/BUE/98/2 pagina 5

•Cambios de Nombre /

Cambio en Ia titularidad del derecho •Transferencias •Fusiones

Actos Modificatorios

de Signos --+

Distintivos

\ Que implican cesi6n de uso de signo

•Licencias de uso •Transferencia de Tecnologia

Que implican una afectaci6n o gravamen del signo

•Embargos •Prendas

Por otro lado, desde 1996 hasta agosto de 1998, la OSD ha registrado 80 contratos de licencias de marcas. En cuanto a la principales sectores econ6micos en los que se han registrado contratos de licencia, cabe destacar el de bebidas gaseosas (28% ), productos farmaceuticos (12%), alimentos (9%), comida nipida (8%) y juguetes (8%), actividades relacionadas con la salud (7%) y alquiler de autos (8%). Por otro lado, existen contratos de licencia de marcas que comfunnente involucran otro tipo de acuerdos y contraprestaciones entre empresas, tales como asistencia tecnica, Ia introducci6n de estandares minimos de calidad, el otorgamiento de trato exclusivo, entre otros.

OMPI/PI/G/BUE/98/2 pagina 6

Grtifico N° 1

Modificaci6n de registros - Oficina de de Signos Distintivos Por tipo de modificacion

1997-1998*

1997 1998

Fusiones 44%

Total: 2,754 actos modificatorios Total: 2,381 actos modificatorios

10As«<embre F...,.,OIIcloa do S- Dlsdndvco dol lndoalpl. E~Aru do EsiHim ECCIII!mlcc& doll-.

Grtifico JVO 2 Contratos de Franquicias vigentes en el Peru- Oficina de Signos

D istintivos

Por paises

Argentina 2%

.. A letiembre.

Brasil 3% Canada

3%

Por sector econ6mico

Entretenimient 0

Imagen 2%

2%Diversion 2% Espana

2% Viajes 2%

Salud

ltalia Educacion 3%

Mexico Hoteleria

3% lmpren~a% Peru Rapida

12% J:Stido 3%

Videos Reino Unido 3%

7% Lavanderia

5% Alquiler de

autos 8%

Total: 59 franquicias

2%

Restaurant 8%

Consultores de Franquicias

2%

Belleza Asesoria 2% 2%

Fuente: Oficina de Signoa Otatintivos dellndecopi. ElaboraciOn: Area de Estud101 EconOmieoa detlndecopi.

Com ida Rapida

27%

En el Peru, las franquicias constituyen un mecanismo a traves del cual un gran nfunero de empresas (nacionales y extranjeras) ha logrado expandir sus mercados. En un sondeo realizado por Indecopi, se encontr6 que actualmente existen 59 franquicias en el mercado peruano. Un 68% de estas corresponde a franquicias otorgadas por empresas norteamericanas, seguidas en importancia por empresas peruanas (12%) e inglesas (7%). Un 27% de estas

OMPI/PI/G/BUE/98/2 pagina 7

franquicias esta referido al mercado de comida rapida, un 8% en restaurantes, mientras un 8% en el servicio de alquiler de autom6viles.

Por otro lado, como se mencion6 anteriormente, el derecho de marcas puede otorgarse como parte de una garantia o prenda, a cambio de financiamiento. Durante el periodo 1996 -agosto 1998, la OSD registr6 16 prendas. El 75% de dichas prendas corresponde a empresas peruanas. La composici6n de dichas transacciones por sector econ6mico es diversa e incluye, entre los principales sectores el de salud (20%) y electrodomesticos (14%).

Cuadro N° 1

PRENDAS INSCRITAS - OFICINA DE SIGNOS DISTINTIVOS

Am Ef11nsa PaisOrlgan Afawlrde Pais Destlno Sector Marca

1996-1997 .Ant1erst Inc. f'lllar& lnch:ape Overseas Inc. lrQalena Gaseosa SANLUS

1996-1997 Melifama Peru Ba1co Lliino Peru Salucl A8-8RO\COL

1996-1997 Bakelitay ~SA Peru Ba1co de QecitaBIFnl'iertllnt Peru .kgJdes 0-ICI-0 BELLO

1era 1936 Grasmere II"MMIIImerts Ud. Blhmas Ra:len lrtemliialallnc. f'lllar& 5au:l GRIPAC

2da. 1936 Grasmere II"MMIIImerts Ud. Blhmas Cooler & Dalra1 Ccrp:niicr1 f'lllar& Salll:l GRIPAC

1936 Exim1ex SA de C.V. Mt!lcic:o lrTesa Peru Eleclrodorn!sli ltft:SA

1936 BqM Peru Rartn Mllla Eng.ida1os Peru Miaios Plllll belles NI'Ef

1996-1997 Melifama Peru Ba1co de lire Peru Alimertos COM" ASS

1996-1997 Erf1resa de Servidos Miritiml y Nrea SA Peru Ba1codeUrm Peru Tnrospcrte a!reo AEROSANTA

1996-1997 NegJsa cap. SA Peru Ba1coWese Peru Orxxllae 1\MlllTO

1996-1997 Q-enlroSA Peru Ba1co Sa1a1der Peru PaBIEria RICCO'S IE \IIUAPAN

1996-1997 />aim Peru Mllino llalia S.A Peru Aceite MAVZOLUGIT

1996-1997 Helat:ls OB'tllly SA Peru Ba1co Qrtin81.al Peru Helado QiA.NT180'4

1936 Master SeMoe Peru Ba1co de lire Peru Eleclrodorn!sli BRASEC

1996-1997 Kekbe del Pa:lf100 SA Peru l3in:au Peru Grasa y a:eites I<EL.l.f3E

1996-1997 Gerado a~ Q.ispe Peru TediiEI.nka Peru Tedil P~111

Fuente: OSD - Indecopi Elaboraci6n: Area de Estudios Econ6micos

•A setiembre.

OMPIIPI/G/BUE/98/2 pagina 8

Grafico N° 3

Prendas inscritas - Oficina de Signos Distintivos 1997-1998*

Por paises

Bahamas 13%

Panama 6%

Articulos para bebes

6%

Alimentos 6%

Aceite 6%

Textil 6%

Total: 16 inscripciones

Por sector econ6m ico

Chocolate 6%

Electrodomest icos 14%

Fuente:Oficina de Signos Oistintlvoa dellndecopi. Elabar~~cl6n:Area de Estudios Econ6mk:os del lndecopi.

Grasa y aceites

6%

Finalmente, existen actos modificatorios del registro de un signo distintivo que se realizan como resultado de embargos trabados tanto por agentes privados como publicos. En el Peru, las principales entidades publicas que traban embargos son Ia Superintendencia Nacional de Asuntos tributarios (SUNAT) y el Poder Judicial. En lo que respecta a los embargos trabados ante Ia OSD sobre registros de marcas, el 61% corresponde a procedimientos realizados por Sunat mientras el39% corresponden al Poder Judicial. En el periodo enero-setiembre de 1998, el monto inscrito por Sunat por concepto de embargos representa el 80% del total embargado y asciende a cerca US$ 3 millones que corresponden a embargos trabados sobre cerca de 250 registros.

OMPIIPI/G/BUE/98/2 pagina 9

Grafico 4

Liquidaciones Efectuadas a Sociedades Extranjeras - APDAYC 1991-1997*

• A)unlo

Venezuela 5%

Otros 9%

lnglaterra 6%

Colombia 3%

Mexico 10%

3%

.. Ecltlll'a Peni renire llquldaclones a socledades exD'an)eras. Fuenre: Asoclacl6n Peruana de Autore5 y Composltlll'es • APDAYC. Elaboracl6n: lndecopl

Editoras** 11%

25%

Argentina 13%

Espana 15%

Total: S/. 2,730,469.73

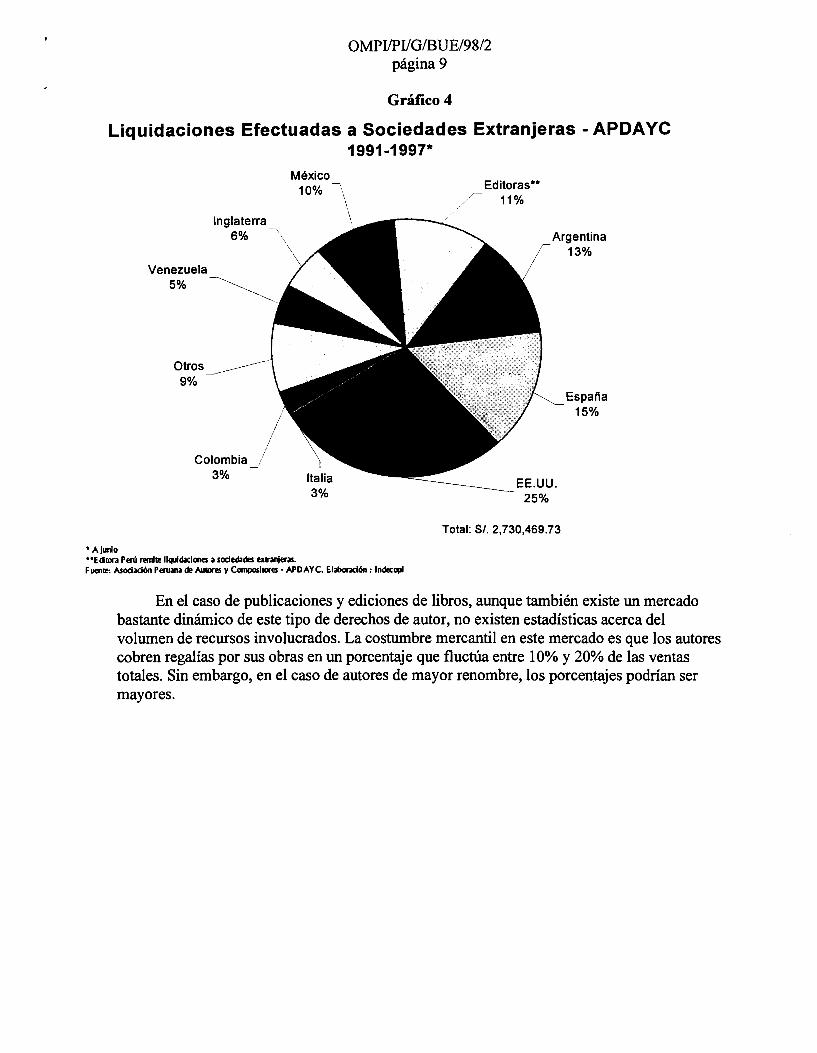

En el caso de publicaciones y ediciones de libros, aunque tambien existe un mercado bastante dinamico de este tipo de derechos de autor, no existen estadisticas acerca del volumen de recursos involucrados. La costumbre mercantil en este mercado es que los autores cobren regalias por sus obras en un porcentaje que fluctUa entre 10% y 20% de las ventas totales. Sin embargo, en el caso de autores de mayor renombre, los porcentajes podrian ser mayores.

Embargos Poder Judicial

•A setiembre

1997

OMPVPI/G/BUE/98/2 pagina 10

Grafico N° 5

Embargos de marcas realizados Por tipo de Entidad

1997-1998*

Total: S/. 13,600,081.33

Embargos Poder

Judicial 17%

Fuente:Oficina de SignOI Oiattntivoa dellndecopl. e.bor~tei6n:Area de E11Udiol Econ6mic01 dellndecopl.

1998

83%

Total: S/. 13,424,196.65

1.2. Patentes de Invencion, Modelos de Utilidad y Diseiios Industriales

El principal instrumento legal mediante el cual se transfieren derechos de patentes de invenci6n, modelos de utilidad y disefios industriales, en el Peru, son los contratos de transferencia de tecnologia. Entre 1996 y setiembre de 1998, el nillnero de contratos de transferencia registrados en Ia Oficina de lnvenciones y Nuevas Tecnologias (OINT) del Indecopi ascendi6 a 65. Por otro lado, durante el mismo periodo, Ia OINT registr6, 18 actos modificatorios asociadas a procesos de fusion entre empresas.

En lo que respecta a los contratos de transforencia de tecnologia realizados entre 1996 y setiembre 1998, el 29% corresponde a titulares norteamericanos, el 15% de Anti/las Holandesas, el 9% de Panama y el 9% de Alemania. Es importante destacar que, en su totalidad, estas transacciones corresponden a derechos cuyos titulares son extranjeros. En cuanto a Ia composicion sectorial de dichos contratos, el 26% corresponde a/ sector de servicios, el 15% a a/imentos, 15% minero, 11% productos farmaceuticos, y 3% a/ sector textil.

• Atetlembre

OMPI/PI/G/BUE/98/2 pagina 11

Grafico N° 6

Contratos de Transferencia de Tecnologia -OINT Por paises

Canada Chile Brasil 2o;. 3%

2%~ Belgica

3%

Antillas Holandesas 15%

2%

(1996 -1998*)

Dinamarca Francia Is. Virgenes Britanicas

5% 3% ltalia 2%

Mexico 2%

Panama 9%

Suiza 3%

Total: 65 resoluciones

Fuente: OfJCina de lrwenciones y Nuevas Tecnologlas Hllndecopi. Ee.bcnci6n: Aree de Estudiol Econ6micoa lndecopi.

Gratico 7

Contratos de Transferencia de Tecnologia -OINT Por Actividad Econ6mica

Exp. de otras minas y canteras n.c.p.

12%

(1996 -1998*)

Extracc. de piedra, arena y arcilla

3% Fab. de equipo medico y

quirurgico y otros 11%

Fab. otros articulos de papel y cart6n

3%

Actividades de investigaci6n y seguridad

Actividades de informatica 2%

•Asoliemln!

15%

Acondicionamiento de edificios

11%

Restaurantes, bares y cantinas

15%

Otros 25%

lntermediaci6n financiers 3%

Total: 65 resoluciones

Fuente: orocina do lnvenciooas y Nuevas T acnologiu dollndocopi. Elaboraci6n: Alao do Esluclioo Econclmicoo dollndocopi

OMPVPI/G/BUE/98/2 pagina 12

Respecto a los procesos de fusion, los actos modificatorios de derechos de patentes corresponden principalmente a operaciones realizadas por empresas peruanas, norteamericanas y suizas.

1.3. Derechos de Autor

Uno de los principales mercados que se ha desarrollado en el Peru vinculados a Ia proteccion de los derechos de autor, se deriva del pago por concepto de derechos de difusion o uso de las obras artisticas. Generalmente, Ia recaudacion de las regalias por este concepto es realizada por Sociedades de Gestion Colectiva. En el caso de obras musicales, por ejemplo, Ia Asociacion Peruana de Autores y Compositores (APDA YC), es Ia principal entidad encargada de recaudar las regalias por concepto de derechos de difusion de obras musicales en territorio peruano.

Segful cifras de APDAYC, las liquidaciones efectuadas a socios nacionales entre 1991 y el primer trimestre de 1997 ascienden a S/ 3.2 mill ones mientras que las liquidaciones efectuadas a sociedades extranjeras ascendieron a S/. 2. 7 mill ones durante el mismo periodo. Es decir el 46% de lo recaudado corresponde a titulares extranjeros. De este total, el principal pais al que se dirigen las regalias recaudadas por APDA YC es Estados Unidos (25%), seguido de Espafia (15%), Argentina (13%) y Mexico (10%). Es importante sefialar, que Ia evolucion de lo recaudado por esta entidad durante los ultimos afios es creciente, lo que muestra la importancia que Ia proteccion de estos derechos ha tenido en Ia generacion de un mercado y el apoyo de Ia creatividad de artistas nacionales y extranjeros.

En cuanto a las pinturas y 6/eos artisticos, el mercado de derechos de autor es bastante segmentado dependiendo del prestigio de los propios autores y de Ia capacidad de pago de los demandantes3

. Asi, en un primer nivel se encontrarian pintores consagrados, cuyas obras pueden cotizarse entre US$ 20 y 50 miles de d6lares. En un segundo nivel se ubica un grupo de pintores de buena trayectoria cuyas obras pueden cotizarse entre US$ 15 y 8 miles. Final mente, se encuentra un tercer nivel de artistas j6venes cuyas obras puede cotizarse hasta en US$ 6 mil y que tiene un importante mercado en los niveles econ6micos medias.

1.4. El valor de Ia propiedad intelectual desde una perspectiva economica

Una primera consideracion que resulta particularmente util para la discusion sobre el valor de la propiedad intelectual, es Ia diferencia entre el concepto de activos intangibles y los derechos de propiedad intelectual. El termino activo intangible no solo se define en funcion de sus posibilidades de existencia fisica, sino tambien alude a un conjunto de caracteristicas como la de ser susceptible de identificacion especifica, proteccion legal, transferencia en el mercado, tener alg1ln tipo de representacion tangible y posibilidad de poder determinar fechas de creacion y termino especificas. Los derechos de propiedad re1lnen estos requisitos, a diferencia de otras caracteristicas de Ia empresa, como Ia participacion o el poder de mercado, que no tienen proteccion legal o se dificulta su transferencia a traves de mecanismos de mercado.

3 Ver Semana Econ6mica del 2 de Noviembre de 1998.

• OMPI/PI/G/BUE/98/2 pagina 13

Desde una perspectiva economica, la propiedad intelectual puede considerarse un "bien publico'.4. Un bien publico se distingue del bien privado por el hecho de que su consumo por parte de un individuo no afecta las posibilidades de consumo de otras personas. El uso de una maquina por parte de una empresa imposibilita el uso simultaneo de Ia misma por parte de otra empresa. Sin embargo, Ia utilizacion de un determinado conocimiento tecnologico por parte de un agente (en ausencia de un sistema de proteccion de Ia propiedad intelectual) por lo general, no afecta las posibilidades de uso del mismo por parte de otro. El empleo de un logotipo por parte de un proveedor (en cuestion de marca) no excluye Ia posibilidad de que otra empresa haga uso de ese mismo logotipo, simultaneamente. La difusion de una obra musical no impide su difusi6n simultanea por parte de otras empresas o personas.

Una caracteristica importante de los bienes publicos es que el valor (privado) que los consumidores y empresas otorgan a dichos productos suele ser menor que el valor que estos tienen para Ia sociedad en su conjunto. El valor de los derechos de propiedad intelectual para Ia sociedad en su conjunto, es generalmente mayor que el valor que le asignan los agentes privados, debido a que gracias a los avances tecnologicos, a Ia informacion que brindan las marcas a los consumidores y Ia originalidad de las obras artisticas; el bienestar de Ia sociedad se incrementa.

Para que los bienes publicos sean valorados y provistos adecuadamente debe existir un sistema que defina derechos privados sobre los mismos. Los sistemas de proteccion de Ia propiedad intelectual buscan definir derechos privados sobre los conocimientos, inventos, marcas, signos distintivos, obras artisticas, etc.; bienes cuya provision genera bienestar al resto de Ia sociedad. En este sentido, los sistemas de proteccion de Ia propiedad intelectual generan valor, definiendo derechos de exclusividad privados sobre bienes cuya provision es deseable desde el punto de vista social.

Es importante destacar que, de no existir proteccion para estos frutos de la creacion humana, no existirian los incentivos economicos para que alguien invierta en proveerlos y Ia sociedad en su conjunto disfrute de los beneficios que de ellos se deriva. Los sistemas de proteccion de la propiedad intelectual tienen entre sus objetivos brindar incentivos para la provision de "ideas", "disefios" o "creaciones" y aseguran que la sociedad pueda aprovecharlos.

En sintesis, el caracter de bien publico de la propiedad intelectual hace necesaria Ia existencia de un marco normativo que la proteja, asegure su difusion al resto de la sociedad y, de esta manera permita que los agentes privados asignen valor e intercambien en el mercado, inventos, marcas, obras artisticas, y otros elementos de la propiedad intelectual.

2. La valorizacion de Ia propiedad intelectual

2.1. Criterios de Valorizacion

Existen tres caracteristicas que dificultan la estimacion del valor de la propiedad intelectual:

4 En economia, el canicter de publico de un bien o producto lo dan ciertos atributos y caracteristicas que este posee y no el origen publico o privado de la empresa o entidad que los provee.

OMPVPI/G/BUE/98/2 pagina 14

(i) Originalidad Una obra de arte, una invencion o un diseiio tienen como caracteristica comfut ser futicos. Si bien esta no constituye Ia principal caracteristica que determina su valor comercial (sino su aplicabilidad economica, el tamaiio del mercado en el que se busca implementar, etc .. ), el hecho de que se trate de un conocimiento tecnologico "nuevo" o una "marca" nueva, dificulta Ia determinacion de un "precio" para un producto que recien se conoce o se ha descubierto, antes de que salga al mercado.

(ii) Subjetividad. En el caso de las obras de arte, disefios, logotipos, entre otros, una dificultad adicional para el calculo del valor comerciallo constituye el hecho de que existan elementos subjetivos como las preferencias, gustos o factores sociales y culturales que hacen afut mas compleja Ia cuantificacion, especialmente antes de que dichas obras hayan sido puestas en el mercado.

(iii) Numero limitado de potenciales compradores. Por lo general, Ia demanda potencial de los derechos de propiedad intelectual se limita a empresas o agentes especializados, con cierto conocimiento del mercado y del potencial comercial que estos tienen. En Ia medida que una invencion requiera de un mayor grado de especializacion para explotarla, menor sera el nfunero de potenciales compradores. Asimismo, cuanto mayor sea Ia incertidumbre acerca de Ia aplicabilidad de dicho conocimiento, menos dispuestos estaran los potenciales compradores en adquirir Ia nueva tecnologia.

(iv) Informacion Impetfecta. Una caracteristica importante de los activos de propiedad intelectual es Ia informacion imperfecta que normalmente manejan los agentes en el mercado acerca de sus principales usos y propiedades. En el caso de las marcas, las campaiias de publicidad no siempre estan centradas en criterios de objetividad, sino que en muchos casos buscan que los consumidores asocien el consumo del bien o servicio con caracteristicas de calidad, prestigio social o satisfaccion que no cuentan con una base real. En el caso de patentes o software, los compradores en muchos casos no conocen los detalles cientificos y el ambito de aplicaciones de Ia licencia que estan adquiriendo. Estas asimetrias de informacion, influyen en los criterios de valorizacion, que pueden diferir dependiendo de quien esta a ambos lados de Ia operaci6n.

A pesar de que los factores arriba sefialados, en Ia practica, dificultan Ia valorizaci6n de los derechos de propiedad intelectual, se han establecido ciertos criterios metodol6gicos para aproximar el valor economico de las patentes, marcas y/o derechos de autor. A continuacion se resume brevemente los mas importantes.

Para Ia valoraci6n de la propiedad intelectual comfutmente se plantean tres tipos de criterios, no necesariamente excluyentes entre si: enfoque de costos, enfoque de ingresos, enfoque del valor de mercado.

2.1.1 Enfoque de Costos

Toda creaci6n intelectual implica un costo en terminos de esfuerzo, inversion de recursos y capacitaci6n. Asi, por ejemplo, el desarrollo de una marca implica Ia implementacion de una determinada estrategia de marketing, el disefio de una campaiia publicitaria, un diagn6stico acerca de las necesidades y gustos de los consumidores; entre otros, lo cual implica tambien una inversion importante de recursos financieros y humanos. Asimismo, el costo de desarrollar un nuevo invento o una obra literaria puede involucrar un volumen importante de recursos. En el caso de patentes, por ejemplo, segfut PhRMA, el

.. OMPIIPI/G/BUE/98/2

pagina 15

descubrir y desarrollar un nuevo producto fannaceutico en los Estados Unidos, asciende a US$ 500 millones.

Una empresa interesada en ingresar al mercado tiene la opcion de desarrollar un nuevo invento o proceso, o posicionar una nueva marca, versus la altemativa de comprar el derecho de uso de la marca o patente, a la empresa establecida en el mercado. El costo que ha involucrado para la empresa establecida en el mercado, desarrollar un invento o una marca, puede constituir una buena referencia para la valoracion de las mismas. En la practica, la empresa establecida en el mercado puede estar dispuesta a aceptar, como minimo, por la transferencia de sus marcas y patentes, el costo que implico el desarrollo de las mismas.

Generalmente el costo historico de cualquier activo, sea este tangible o intangible, se actualiza considerando el costo de oportunidad de los recursos que fueron invertidos en el pasado, a fin de expresarlo en terminos del valor economico, a la fecha de la valorizacion del mismo (valor presente o actual).

2.1.2.Enfoque de ingresos

El derecho de exclusividad sobre una marca o una patente puede ser una fuente de ingresos importante para su titular. Todo activo genera rentas a su poseedor. El tenedor de un bono recibe una renta fija, derivada del interes que el emisor se ha comprometido a remunerar. El tenedor de una accion recibe una renta variable, derivada de la evolucion de su precio en el mercado de valores. El tenedor de un inmueble tambien recibe rentas variables derivadas de la evolucion del precio de la misma (aunque estas no siempre son realizables, en el corto plazo ). De la misma manera, el titular de un derecho de autor, o el tenedor de una marca o una patente recibe rentas derivadas de la evolucion del valor de la propiedad intelectual, en el mercado. El propietario de una marca o patente, que se ha licenciado en el mercado peruano, tambien puede recibir ingresos periodicos por el otorgamiento de la licencia a una empresa nacional. Por su parte, el propietario de un derecho de autor, periodicamente puede recibir regalias por su creacion.

Asi, el valor de cualquier activo puede medirse en funcion del flujo futuro de ingresos que este genera. Si bien el costo de desarrollar una marca o patente puede ser significativo, nadie estara interesado en adquirirlas o a pagar periodicamente por su uso, si los ingresos futuros que este genera son reducidos o nulos.

En el caso de una marca o patente, el empleo del enfoque de ingresos para su valorizacion implicaria calcular, en terminos de valor presente, cual es el volumen de recursos que recibira el tenedor del derecho de uso de Ia misma. Ello implica efectuar pronosticos y evaluar escenarios acerca del desempefio de la empresa(s) en el mercado, tarea que puede resultar dificil y con un elevado margen de error.

2.1.3. Enfoque de mercado

Este enfoque consiste en el empleo de informacion proveniente de otros mercados similares para aproximar el costo real de un derecho de propiedad intelectual. Asi, por ejemplo, si se desea calcular el precio de Ia marca de una bebida gaseosa en el mercado, se puede recurrir a informacion sobre precios alcanzados en una transaccion similar -en el mercado de gaseosas.

OMPI/PIIG/BUE/98/2 pagina 16

Una primera dificultad que enfrenta este tipo de enfoque es el rasgo de "originalidad" que tiene Ia propiedad intelectual y que puede hacer dificil su comparadon con otros mercados. Asimismo, para que este enfoque sea confiable, los mercados utilizados como referenda deben ser lo suficientemente activos e involucrar un nfunero razonable de transacciones.

2.2. Metodologias de valorizacion empleadas en el Peru

Profesionales del Cuerpo Tecnico de Tasaciones del Peru (CTTP) han venido aplicando una metodologia de valorizacion de marcas que, en lineas generales, consiste en el calculo del valor de los activos intangibles de Ia empresa, durante los ultimos aiios, en terminos de valor presente. A dicho calculo se le aplica un factor al que se le denomina nfunero de aiios de vida util de Ia empresa. Este criterio podria aplicarse facilmente, por ejemplo, para valorizar los derechos patrimoniales sobre una obra musical. Una referenda importante para su valorizacion serian las regalias redbidas por el propietario durante los aiios pasados. El ingreso promedio anual de las regalias recibidas multiplicadas por el nfunero de aiios de vida util constituiria el valor de los derechos patrimoniales de Ia obra musical.

Hasta Ia fecha, Ia practica mas com\ln ha sido Ia valorizacion de marcas de las empresas. El valor estimado resultante de Ia marca se calcula a partir de Ia siguiente expresion:

VM = (FE - i *I) N

Donde VM, es el valor de Ia marca; FE, es el promedio anual de los beneficios economicos recibidos por la empresa en los ultimos aiios; I, es el monto de inversion realizada, i, es Ia "tasa justa" o el costo de oportunidad del capital y N es el nfunero de aiios de vida util proyectada para Ia empresa. Asi, VM refleja el valor presente proyectado durante los aiios de vida util del bien intangible que recibiria el titular del mismo.

La metodologia utilizada actualmente, tiene como principal ventaja su simplicidad y facil aplicacion. Sin embargo, consideramos que tiene algunas limitaciones:

(i) Esta metodologia, en realidad, estima el valor total de los activos intangibles de la empresa. Las marcas, logotipos o las patentes, u otras formas de propiedad intelectual que posea la empresa, constituyen solo una parte de este activo intangible. En este sentido, Ia metodologia no diferencia entre los distintos tipos de intangible que puede poseer una empresa -entre ellos Ia propiedad intelectual.

(ii) En segundo lugar, no existen criterios claros para definir el factor de vida util (N). En prindpio, deberia incorporarse como criterio para determinar el nfunero de aiios de vida util, proyecciones acerca de las perspectivas del mercado en los proximos aiios. Asimismo, deberia incorporarse alg\ln indicador acerca del grado de recordadon de Ia marca en el consumidor.

Las discrepandas metodologicas acerca de Ia determinacion de este Ultimo factor (N), de hecho, constituye una de las prindpales fuentes de discrepanda entre las distintas valorizaciones. Por ejemplo, en el caso de la marca Faucett, se realizaron dos tasadones por peritos valuadores. La primera establecia un factor N igual a 3.5, con un valor de la marca

OMPIIPI/G/BUE/98/2 pagina 17

resultante deS/. 4.9 millones, mientras la segunda establecia un factor de 3 y, consecuentemente, la marca se valorizo enS/. 4.3 millones.

(iii) Una tercera limitacion, viene de la posibilidad de no incorporar en el proceso de valorizacion, informacion de mercado que podria responder mejor al interes de las partes que intervienen en la transaccion. Asi dependiendo de la estrategia de mercado del que adquiere el derecho de propiedad intelectual, informacion sobre el posicionamiento del producto entre los consumidores, los cambios tecnologicos que pueden estar ocurriendo en la industria del producto, las estrategias probables de los competidores o los cambios en el entomo de politica economica, puede ser importante que se introduzca en la metodologia de valorizacion.

Estas limitaciones abren una discusion metodologica que va mas alla de las tecnicas de valorizacion que actualmente se manejan en el Peru, y que exigirian un mayor estudio de los mercados en los que se realizan los procedimientos de valorizacion. Este es un reto que los peritos y los profesionales interesados en el tema de valorizacion tendrian que estar respondiendo a medida que los mercados se tomen mas exigentes.

3. Obstaculos institucionales para el desarrollo de un mercado de derechos de propiedad intelectual

No obstante el incremento en el nfunero de registros de propiedad intelectual y al desarrollo inicial de un mercado bastante dincimico en el que se efecrua un nfunero importante de operaciones economicas relacionadas con los distintos elementos de la propiedad intelectual, no existe una practica comfut ni un consenso entre las entidades especializadas en la valorizacion de activos acerca de cual debe ser Ia metodologia mas apropiada para valorizar un derecho de propiedad intelectual dando Iugar a incongruencias y contradicciones. Asimismo, a entender de algunos agentes involucrados existen obstaculos institucionales que dificultan el crecimiento y diversificacion del mercado de derechos de propiedad intelectual. Entre ellos destaca la falta de uniformidad de criterios sobre la valorizacion de intangibles, la ausencia de mecanismos de generacion de informacion a traves del sistema de registros, la no inclusion expresa de los intangibles como activos susceptibles de ser provisionados por los bancos en la regulacion del sector y los costos de bloqueo registral.

3.1. El marco legal de Ia proteccion de Ia propiedad intelectual

3.1.1. Concepto y Constitucion

La propiedad intelectual recae sobre bienes de particular naturaleza llamados inmateriales, intangibles o incorporales, que se distinguen claramente de aquellos bienes que pueden verse o tocarse. Ademas, como segunda particularidad, la propiedad intelectual recae sobre bienes que son fruto del ingenio humano. Por esta razon se puede afirmar que los bienes objeto de propiedad intelectual son una sub- categoria de aquellos bienes llamados "intangibles".

La creacion intelectual, artistica, tecnica y cientifica esta reconocida por la Constitucion Politica del Peru como un bien de propiedad de su creador. En este sentido, en su articulo 2, inciso 8, reconoce como derecho fundamental de la persona, la libertad de creacion y la posibilidad de establecer un derecho de propiedad sobre el producto de su creacion.

OMPI!PI/G/BUE/98/2 pagina 18

3.1.2. La Propiedad Intelectual en Ia Legislacion Peruana

Esta regulada basicamente en dos leyes: Ia Ley de Propiedad Industrial (Decreto Legislativo 823) y Ia Ley de Derechos de Autor (Decreto Legislativo 822), ambas promulgadas el 23 de abril de 1996. Asimismo, Ia propiedad intelectual tiene un tratamiento particular en Ia legislaci6n penal, en la tributaria y en Ia contable.

(i) La Ley de Propiedad Industrial. Esta ley regula las patentes de invenci6n, modelos de utilidad y signos distintivos, entre otros. Asi, define con precision el procedimiento de registro y los alcances de Ia protecci6n que se otorga. En cuanto a su explotaci6n, Ia ley regula el contrato de licencia y menciona Ia posibilidad de transferir y utilizar las marcas como

' 5 garantla.

(ii) La Ley de Derechos de Autor. De acuerdo a esta ley, el Derecho de Autor tiene un componente moral y otro patrimonial. El primero se refiere al caracter personalisimo que existe entre el autor y su obra, como por ejemplo su paternidad, integridad, y otros mencionados en el articulo 22. El derecho moral del autor, segllll indica el articulo 21 de Ia ley, es irrenunciable e inalienable, es decir, no puede transferirse. Por otro lado, el derecho patrimonial de autor se refiere a Ia posibilidad que tiene el autor de explotar su obra para obtener beneficios econ6micos6

• Este componente del derecho de autor si es transferible yes, precisamente, el que se encuentra calificado como bien mueble en el C6digo Civil Peruano.

(Iii) Legislacion Penal. El C6digo Penal, en sus articulos 216 al225, tipifica como delito ciertas conductas que atentan contra los derechos intelectuales, tales como Ia copia o difusi6n no autorizada de una obra o producci6n intelectual, Ia falsa autoria, Ia utilizaci6n no autorizada de una patente, Ia reproducci6n no autorizada de un disefio o modelo industrial o de un producto con marca registrada, entre otros.

Las sanciones que corresponden a estos delitos llegan hasta los ocho afios de pena privativa de libertad y 365 dias de multa e inhabilitaci6n.

(iv) El Codigo Civil. La ley que regula los derechos sobre bienes en general es el C6digo Civil (CC) de 1984. Respecto de los bienes intangibles, el articulo 886 clasifica como bien mueble a "los derechos patrimoniales de autor, de inventor, de patentes, nombres, marcas y otros similares". El articulo 884 del mismo cuerpo legal establece que las propiedades incorporales se rigen por su ley especial.

3.2. Transferencias y prendas

3.2.1. La prenda con entrega juridica

Las leyes de Propiedad Industrial y de Derechos de Autor no contienen normas que regulen el uso de los bienes intangibles como garantia. En tal sentido, rige Ia legislaci6n general, es decir, los respectivos articulos del CC si serian aplicables a los derechos de marcas, patentes y de autor. El termino "garantias reales" comprende a Ia prenda sobre aquellos bienes intangibles mencionados en el articulo 886 del CC.

5 Ver Articulo 165, del Decreto Legislativo 823. 6 Ver Articulo 30 y siguientes, del Decreto Legislativo 822.

OMPI!PI/G/BUE/98/2 pagina 19

Esto es de suma importancia dado que, hay algunas I eyes (Ley General de Sociedades) que a1 requerir garantias para determinadas operaciones hacen mencion a las "garantias reales". Si bien el articulo 884 remite el tratamiento de Ia propiedad incorporal a Ia legislacion especial, el articulo 886 incluye dentro del grupo de bienes muebles a los derechos patrimoniales de autor, de inventor, de patentes, nombres, marcas y otros similares.

En el CC no existe mencion expresa a la prenda sabre bienes intangibles, ni para regularlo ni para prohibirlo. Sin embargo, encontramos que la prenda sabre bienes intangibles es perfectamente practicable de acuerdo a estas normas. En los terminos del CC, se trata de una prenda con entrega juridica, que debe inscribirse en un registro 7• En el caso de marcas y patentes no habria mayor problema por cuanto el registro de dichos bienes es constitutivo8

,

mientras que en el caso de los derechos de autor y nombres comerciales - cuyo registro no es obligatorio9

- estos deberan necesariamente ser registrados para poder ser ofrecidos en garantia.

3.2.2. La Ley General de Sociedades

En la actualidad, nose estarian aprobando prendas sabre marcas como garantia para una emision de obligaciones debido a que el articulo 307 de la Ley General de Sociedades, referido a garantias de la emision, requiere "derechos reales de garantias", los mismos que a juicio de algunas instituciones bancarias no comprenden a la prenda sabre marcas, licencias o nombres. En este sentido, se suscita un problema practico generado por la duda de si las disposiciones del CC contemplan dentro de la definicion de garantias reales, a los bienes intangibles o no.

3.2.3. El Bloqueo Registral

Algunos acreedores consideran que, fuera del problema de la valorizacion, el mayor obstaculo para aceptar una prenda sabre marca esta en la imposibilidad de usar el b/oqueo registral en el Registro de Signos Distintivos. El bloqueo registral es una anotacion preventiva que se realiza en la partida de inscripcion de un inmueble con la finalidad de asegurar y garantizar la efectividad de un derecho reconocido pero todavia no consumado. Es decir, es una medida precautoria que asegura la eficacia de un derecho real, que, en el momenta de la anotacion, no puede ser inscrito en forma definitiva.

Dado que la figura del bloqueo registral, solo se contempla para registros de inmuebles, actualmente, no existe la posibilidad de que se bloqueen registros de propiedad intelectual. De acuerdo con algunos bancos, Ia posibilidad de aplicar esta figura a derechos de propiedad intelectual facilitaria Ia aceptacion de los derechos sabre las marcas, patentes o derechos de autor, como garantia para Ia otorgacion de creditos.

7 Articulo 1055 del CC. 8 Articulos 60 y 162 del Decreta Legislativo 823. El derecho nace con la inscripci6n registral. El mero

uso de Ia marca o Ia creaci6n del invento no generan derechos. 9 En estos casas el derecho nace con la sola creacion de la obra o el uso del nombre comercial en el

mercado. Si bien es posible el registro de estos elementos de Ia propiedad intelectual, estos solo tienen efectos declarativos.

OMPI/PIIG/BUE/98/2 pagina20

Sin embargo, cabe destacar que, a diferencia de las hipotecas sobre bienes inmuebles que requieren para su constitucion de escritura publica, el bloqueo registral busca proteger al acreedor en el orden de prelacion sobre Ia garantia constituida. En cambio, en Ia medida que para constituir una prenda sobre un derecho de propiedad intelectual el re~uisito de Ia escritura publica no es necesario, bastando un documento de fecha cierta 1

•

3.2.4. El pacto comisorio

El articulo 1066 del CC prohibe que ante Ia falta de pago, el acreedor se apropie del bien recibido en prenda. AI margen de Ia critica general que se ha hecho de este articulo 11

, sus efectos pueden ser claramente pemiciosos en el caso de los derechos patrimoniales de autor.

La pnictica comiln en el mercado de obras musicales es que los autores reciban el beneficio economico por Ia explotacion de sus obras. El productor no asume el riesgo de pagarle al autor por adelantado sino mas bien lo hace participe de una aventura de negocio en donde ambos obtendran porcentajes respectivos conforme Ia obra vaya teniendo exito en el mercado. El productor generalmente invierte poco al principio porque no desea correr gran riesgo y el autor debe esperar mucho tiempo para empezar a recibir los beneficios.

Esta situacion podria mejorar si se propiciara Ia explotacion de los derechos patrimoniales de autor como garantia prendaria. Si el autor ofreciera su obra en garantia al productor, este ultimo reduciria su riesgo y estaria en mejores condiciones de adelantar ingresos para el autor. En caso el negocio no de los resultados esperados, el productor podra ejecutar Ia prenda si es que el autor no le devolviera los ingresos que le fueran adelantados. Aqui se presenta el obstaculo del pacto comisorio.

El productor musical no solo se encuentra en Ia mejor posicion para valorizar Ia obra musical sino tambien para explotarla. Es por ello que los productores estarian dispuestos a utilizar el mecanismo. Pero lamentablemente el CC frustra este mecanismo prohibiendo el pacto comisorio. i,De que sirve aceptar una obra musical en garantia si, de acuerdo al Codigo Civil, el productor- acreedor no puede explotarla en caso de falta de pago? i,No son los productores musicales quienes se encuentran en mejor posicion para adquirir y luego explotar los derechos de autor?

Lo mismo se puede decir de los programas de ordenador (software). En el Peru las grandes empresas de este negocio no desarrollan software, son mas bien integradoras. Generalmente, el desarrollo de software en el Peru es practicado por individuos o pequeiias empresas que ofrecen su producto a las grandes empresas encargadas de integrar los sistemas de computo. Estas empresas integradoras, como IBM del Peru y Cosapi Data, por ejemplo, reducirian enormemente su riesgo si recibieran en garantia los derechos patrimoniales de autor de aquellos programas de ordenador que usan para sus grandes integraciones de sistemas.

10 Documento privado que lleva las firmas de las partes legalizadas ante notario. 11 La critica general alude al hecho que el Articulo 1069 del CC faculta al acreedor , en caso de

incumplimiento a vender albien dado en garantia. Sin embargo, el citado Articulo 1066 del CC prohibe que el acreedor se apropie del bien prendado. En muchos casos, ciertos derechos que podrian aceptarse en garantia, nolo son debido a que el acreedor, par ley, esta imposibilitado de explotarlos en caso de incumplimiento.

'

3.3. Criterios de valorizacion

OMPI/PI/G/BUE/98/2 pagina 21

3.3.1. Uniformidad de criterios sobre valorizacion de intangibles

Actualmente en el Peru hay diversidad de criterios acerca de que elementos basicos de ben tenerse en cuenta para valorizar la propiedad intelectual. Un ejemplo de la disparidad de criterios existentes, lo constituye la valorizacion de la marca del periodico Ultima Hora. Un acreedor encargo su valorizacion a dos peritos simultaneamente; uno de ellos concluyo que el valor de la marca Ultima Hora era $165,000 y el otro la taso en $60,000. Una de las razones que explica esta diferencia es que el actual Reglamento de Tasaciones, que data de 1954, fija metodologias de valorizacion fulicamente para bienes tangibles, por lo cual, los peritos encargados de valorizar bienes intangibles no estan sujetos a parametro alguno.

Al margen de la discusion sobre cual metodo de valoracion es el mas adecuado -tema que se abordo en la segunda seccion- la falta de una metodologia uniforme, es en si misma un obstaculo para dinamizar el mercado de bienes intangibles. En este sentido, resulta importante que en el Proyecto de Reglamento General de Tasaciones12

, se incluya un articulo referido a metodos o criterios de valorizacion de intangibles y, entre ellos, los derechos de propiedad intelectual. El Proyecto de Reglamento tal como se ha presentado no llena el vacio del Reglamento de 1954 sobre la materia.

3.3.2. El mercado de peritos

Actualmente, un requisito para la inscripcion en algunos registros de peritos seria, el haber obtenido el titulo profesional de ingeniero o arquitecto, exclusivamente. Si bien ello se explica, debido a que en un comienzo la demanda por tasaciones se ha concentrado en la valorizacion de inmuebles, la evolucion del mercado ha hecho que surjan necesidades de valorizacion para otro tipo de bienes o activos. En este sentido, sin perjuicio de la capacitacion especifica que los organismos colegiados imparten para efectos de registrar a peritos, podrian existir profesionales de otras disciplinas capacitados para la labor de valorizacion, tales como economistas, contadores o administradores. Ello permitiria, dar un enfoque multidisciplinario a la valorizacion de bienes intangibles.

3.3.3. El mercado como generador de informacion sobre valorizacion

Cuando se registra una transferencia de bienes tangibles, ya sea en el Registro de la Propiedad Inmueble o en el Registro Vehicular, el precio pagado o a pagar por dicho bien es uno de los elementos a publicitarse en el registro. Esta publicidad contribuye a generar informacion relevante para el mercado. Sin embargo, en el caso del registro de derechos de autor, marcas y patentes la informacion referida al valor de las transferencias nose presenta al Indecopi y en consecuencia no se registra ni es publicitada.

Con el fin de brindar mayor informacion acerca de transacciones que se llevan a cabo en el mercado de derechos de propiedad intelectual, seria de utilidad que se incluya en el registro informacion acerca de dichas transacciones. En algunos casos, esta informacion puede constituir una referenda importante para determinar el valor de ciertas marcas, patentes o derechos de autor. Al igual como ocurre con los bienes tangibles, el valor de la transferencia deberia ser incluido como informacion del registro.

12 Prepublicado en separata especial de El Peruano, con fecha 18 de Julio de 1998.

OMPJJPIIG/BUE/98/2 pagina 22

3.4. Aspectos bancarios: las provisiones bancarias

Cuando un banco otorga un prestamo y recibe un bien en garantia debe constituir provisiones para atenuar los riesgos del ahorrista. En ese sentido, Ia provision y el riesgo son directamente proporcionales.

La Resoluci6n S.B.S. N°572-97 del 20 de agosto de 1997 de Ia Superintendencia de Banca y Seguros establece los criterios a aplicar por las empresas del sistema financiero para Ia evaluaci6n y clasificaci6n del deudor y para Ia exigencia de provisiones. La prenda sobre bienes intangibles, no esta considerada de manera expresa en ellistado de "garantias preferidas" que contiene el articulo 3.1 0, de su Capitulo IV (V aluaci6n de Garantias ), a pesar de que puede cumplir con los requisites del articulo 3.913

•

13 El articulo 3.9 de dicho Capitulo seiiala: "Se considera como garantias preferidas, aquellas que reunan los siguientes requisitos: • Permiten una nipida conversion de Ia garantia en dinero, con el cual se puede cancelar Ia

obligacion garantizada, sin costos significativos; y • Cuenten con documentacion legal adecuada; y • No presentan obligaciones previas que pudieran disminuir su valor o de alguna manera impedir

que Ia empresa acreedora adquiera clara titulacion; y • Su valor este permanentemente actualizado. De este modo, cualquier cambio que pudiera tener

impacto en Ia valuacion del bien, debeni incorporarse porIa via de su oportuna revaluacion".

El articulo 3 .1 0 sefiala: "3 .1 0 Se consideran como garantias preferidas las siguientes: 3.10.1 Depositos en efectivo en moneda nacional o moneda extranjera; 3.1 0.2 Prim era hipoteca sobre inmuebles. 3 .I 0.3 Prim era prenda sobre los siguientes bienes:

a) Instrumentos representativos de deuda publica externa, emitidos por el Gobierno Central, o representativos de obligaciones del Banco Central de Reserva del Peru. b) Instrumentos representativos de deuda emitidos por gobiernos centrales o bancos centrales de los paises que son miembros plenos de Ia Organizacion para Ia Cooperacion y Desarrollo Economico, OCDE. c) Instrumentos representativos de deuda no subordinada emitidos por empresas del sistema financiero y del sistema de seguros, por instituciones financieras y de seguros de primera categoria del exterior y sujetas a supervision en su casa matriz por organismos similares a esta Superintendencia; por bancos e instituciones multilaterales de credito. d) Acciones o bonos e instrumentos fmancieros de corto plazo de gran liquidez, que tengan cotizaci6n en algim mecanismo centralizado de negociaci6n del extranjero de reconocido prestigio, a satisfacci6n de Ia Superintendencia. e) Valores mobiliarios representativos de capital, emitidos por personas juridicas distintas al deudor, calificados en las categorias I y II determinadas por las normas emitidas por Conasev. f) Instrumentos representativos de deuda calificados en Ia categoria I y II en el pais de acuerdo con las normas emitidas por Conasev o categoria equivalente en el extranjero. g) Joyas y metales preciosos con entrega fisica. h) Conocimientos de embarque y cartas de porte. Emitidos por empresas transportadoras de reconocido prestigio, debidamente endosados a favor de Ia empresa del sistema financiero. i) Maquinaria y equipos. j) Medios de transporte incluyendo Ia prenda vehicular. k) Productos y/o mercaderias de primera clase y de facil realizaci6n constituida mediante endoso de warrant.

3.10.4 Primera prenda agricola o minera. 3. 10.5 Prim era prenda global y flotante.

[Sigue Ia nota en Ia pagina siguente]

OMPIIPI/G/BUE/98/2 pagina 23

Si bien la prenda sobre marcas u otros derechos de propiedad intelectual, no tienen el grado de liquidez de una hipoteca o un deposito en efectivo, llama la atencion constatar que en la lista de garantias preferidas aparecen prendas sobre bienes de liquidez no tan inmediata, como joyas. Asimismo, es importante tener en cuenta que si bien el grado de liquidez de un derecho de propiedad intelectual es reducido su valor es menos volatil que el de otro tipo de garantias preferidas tales como las acciones. En este sentido, la inclusion de derechos de propiedad intelectual dentro de la cartera de provisiones de los bancos permitiria diversificar el riesgo de los propios ahorristas.

Es importante seiialar que algunos bancos estarian superando este obstaculo calificando la prenda sobre marca como prenda industrial. De esta forma, la prenda sobre marca quedaria calificada dentro de las garantias preferenciales, correspondiendole un menor porcentaje de provision.

3.5. Aspectos contables y tributarios: el impuesto a los activos

Pueden darse tres situaciones en las que una empresa registra un bien intangible en su activo:

(i) Cuando se recibe un intangible como aporte de capital por parte de un socio. (ii) Cuando la empresa esta proxima a un proceso de fusion. (iii) Cuando dicho bien es transferido onerosamente.

Si no se presenta una de estas tres situaciones, las empresas no registran bienes intangibles en su activo. La explicacion de ello es de caracter tributario. El impuesto minimo a los activos grava estos con una tasa de 0.5%, razon por la cual el incremento de capital puede a veces ser inconveniente. En la medida que se proyecta una reduccion gradual de este impuesto para los proximos aiios, el problema derivado de consignar los derechos de propiedad intelectual en los balances de las empresas, desapareceria, contribuyendo a generar una mayor transparencia con respecto al valor de dichos derechos.

4. Propuestas para un mayor desarrollo del mercado de derechos de propiedad intelectual

A continuacion se resumen algunas propuestas que tienen por objetivo permitir que el desarrollo del mercado peruano de derechos de propiedad intelectual continue profundizandose. En particular, se han identificado seis areas en las que existen obstaculos institucionales que impiden un pleno desarrollo de este mercado.

4.1. Las Provisiones Bancarias. Si bien los derechos de propiedad intelectual son activos que cuentan con atributos de liquidez y rentabilidad diferentes al resto de activos, su mencion

[Continuaci6n de Ia nota de Ia pagina anterior]

3.10.6 Las operaciones de reporte con transferencia a favor de la empresa de cualquiera de los bienes a que se refieren los numerates 3.10.1, 3.10.2 y 3.10.3. 3.10.7 Fiducia en garantia constituida sobre los bienes a que se refieren los numerates 3.10.1, 3.10.2 y 3.10.3. 3.1 0.8 Otros que Ia Superintendencia determine."

OMPIIPI/G/BUE/98/2 pagina24

expresa como garantia preferida en el Reglamento de Ia Superintendencia de Banca y Seguros (SBS) 14 permitiria a los bancos diversificar sus carteras y orientar un menor volumen de recursos liquidos a provisiones.

4.2. Las garantias reales. Es necesario que se precise el concepto de garantia real en el Codigo Civil, a fin de que intangibles, como los derechos de propiedad intelectual, puedan ser contemplados como garantia para Ia emision de titulos de valor.

4.3. El pacto comisorio y los derechos patrimoniales de autor. El articulo 1 066 del Codigo Civil, prohibe que el acreedor se apropie de Ia garantia como parte de pago. Este articulo tiene efectos negativos sobre el mercado de derechos de propiedad intelectual y deberia revisarse a fin de que, por ejemplo, los productores de obras musicales, puedan apropiarse de los derechos patrimoniales del autor en caso de falta de pago. En este sentido, podria considerarse su revision.

4.4. Informacion sobre valorizacion. La falta de informacion acerca del valor de los derechos de propiedad intelectual, constituye uno de los principales obstaculos para el pleno desarrollo de este mercado. Seria de gran utilidad que, al igual que en el caso del Registro de Propiedad Inmueble o en el Registro Vehicular, en el caso de derechos de propiedad intelectual, se haga publico el precio de Ia transaccion, con el fin de reducir los costos de transaccion en este mercado.

4.5. El mercado de peritos. Seria importante revisar los requisitos de postulacion para los registros de peritos ampliandolos a profesionales de otras disciplinas. Ello permitiria hacer mas competitivo el mercado e introducir criterios contables, economicos y de administracion a una actividad hasta ahora es realizada principalmente por ingenieros y arquitectos.

4.6. Criterios sobre valorizacion de intangibles. Es necesario que se precisen y uniformicen los criterios para valorizar Ia propiedad intelectual en el pais. Los criterios que se presentan en el Reglamento de Tasaciones resultan insuficientes, pudiendo surgir discrepancias importantes en Ia valorizacion de los derechos de propiedad intelectual. La metodologia que se viene empleando en Ia actualidad, en nuestro concepto, tiene dos limitaciones: (i) valoriza el total de activos intangibles de Ia empresa y no solo sus derechos de propiedad intelectual; (ii) otorga excesiva discresionalidad al tasador, para Ia fijacion del nl1mero de afios de vida util del derecho de propiedad intelectual.

[Fin del documento]

14 La Resolucion SBS 572-97.