resumen mesa de trabajo en desarrollo economico · 3 1 introducción el grupo de trabajo para el...

TRANSCRIPT

1

Desarrollo Económico

Resumen

Comisión Asesora para un Puerto Rico Resiliente

Febrero 2018

2

Contenido 1 Introducción ........................................................................................................................... 3

2 Estrategia Actual de Desarrollo Económico de Puerto Rico ................................................................. 3

3 Asuntos estructurales / Estrés crónico ........................................................................................... 6

4 Análisis del Desempleo .............................................................................................................. 6

a. Enfoque .............................................................................................................................. 7

b. Análisis de los Empleos ........................................................................................................... 7

c. Análisis de Sector ................................................................................................................. 12

5 Tendencias Norteamericanas ...................................................................................................... 14

a. Manufactura en EU ............................................................................................................... 14

b. Desarrollo de la Fuerza Laboral ............................................................................................... 14

c. Producción / Procesamiento de Alimentos ................................................................................ 14

d. E-Commerce ...................................................................................................................... 14

e. Energía .............................................................................................................................. 15

f. Oportunidades en el Mercado Final .......................................................................................... 15

6 Apéndice Técnico .................................................................................................................... 17

a. PIB ................................................................................................................................... 17

b. Carga ................................................................................................................................ 18

7 Visión Global.......................................................................................................................... 18

a. Innovación ......................................................................................................................... 19

b. Manufactura Avanzada ........................................................................................................... 22

c. Desarrollo Energético y Económico .......................................................................................... 24

d. Desarrollo Económico y Mejores Prácticas ................................................................................. 27

3

1 Introducción

El Grupo de Trabajo para el Desarrollo Económico (DE) se enfoca en cómo las inversiones de resiliencia pueden fortalecer y diversificar la base económica de Puerto Rico y alcanzar un posicionamiento competitivo. Se define Resiliencia como la capacidad de individuos, comunidades, instituciones, empresas y sistemas para sobrevivir, adaptarse y crecer sin importar de qué tipo de tensiones crónicas y agudas crisis que experimentan. El presente informe se centra cuatro secciones clave actuales:

• Identificación de asuntos estructurales que enfrenta Puerto Rico que restringen / limitan las oportunidades económicas; muchos factores son previos a los retos económicos actuales

• Evaluación de los datos económicos de Puerto Rico enfocado específicamente en las relaciones entre los cambios en el sector de empleo de la industria y cambios en la concentración de industrias (porciento por ubicación)

• Discusión de tendencias más amplias económicas norteamericanas que pueden influir en el camino a seguir en Puerto Rico

• Un apéndice del proyecto que incluye perspectivas adicionales, datos de apoyo y fuentes clave de investigación

2 Estrategia Actual de Desarrollo Económico de Puerto Rico

La actual estrategia de desarrollo económico de la isla es definida por el Departamento de Desarrollo Económico y Comercio (DDEC), una unidad monitoreada por el Gobierno de Puerto Rico. Recientemente, un nuevo plan estratégico de tres enfoques fue introducido por Secretario Laboy (DDEC) que se centra en:

• Reinventar las industrias establecidas

• Creación de proyectos de alto impacto

• Empresas estratégicas innovadoras

El plan estratégico establece un marco para los enfoques de desarrollo económico esbozados; cada sección del plan (3 áreas) es monitoreada y conectada a través de una variedad de organismos diferentes.

4

La ejecución de cada sección del plan es asignada a una agencia dentro del DDEC, y cada organismo parece tener autonomía sobre la distribución y ejecución de los incentivos por el Gobierno de Puerto Rico.

Plan

Est

raté

gico

Reinventar & Re-energizar Industrias Establecidas

Manufactura

Turismo

Comercio

Proyectos Emblemáticos de Alto Impacto

Puerto de las Americas

Autoridad para el Redesarrollo de Roosevelt

Roads

Fideicomiso de Ciencia, Tecnología e Investigación

Alianzas Estratégicas Innovadoras

Incentivos de Impuestos a Individuos Reubicados en

Puerto Rico

Interactuar con el Crecimiento Económico de Latinoamérica

Incentivos a Producciones de Películas y Medios

Leyes de Trabajo Ahora

Nueva Agricultura

5

Además del plan de desarrollo económico ideado por el gobierno de Puerto Rico, otros programas de supervisión fiscal federal como PROMESA se han puesto en práctica para planificar y supervisar los esfuerzos de recuperación a corto plazo para la isla. Las estrategias actuales de desarrollo económico están organizadas principalmente en atraer tanto a empresas como a individuos a la isla, a través de amplios beneficios contributivos. La planificación estratégica también se enfoca en el capital humano de la isla, a través de las políticas educativas que se centran en la innovación y la tecnología, visto como una fuerza de atracción a la isla para industrias de alta tecnología1.

En un esfuerzo para crear una fuente de asignación de activos centralizados en consonancia con la estrategia de atracción de negocios, el DDEC ha desarrollado un "mapa de activos"2 que se describen todas las oportunidades de inversión disponibles y portales propiedad del gobierno que incluyen incentivos a inversionistas locales y extranjeros3. La primera fase del mapa fue lanzada en diciembre de 2017, este mapa, una vez lanzado completamente, se espera que sea una centro único para encontrar todos los incentivos disponibles, programas y portales y hacer el trabajo de invertir en Puerto Rico más fácil.

El Centro para una Nueva Economía (CNE) ha identificado una serie de iniciativas para promover el crecimiento en Puerto Rico. Como una estrategia a corto plazo se resaltó la necesidad de estándares de desempeño fomentar el uso más cuidadoso de dólares de incentivos. También discutido fueron los esfuerzos para enfocar inversiones en sectores específicos identificados de la economía, basado en el pasado rendimiento como una estrategia de

1 Plan de Desarrollo Económico Integrado – Compañía de Fomento Industrial 2 http://www.businessinpuertorico.com/en/invest/site-selection-map 3 http://newsismybusiness.com/governments-assets-unveiled/

Depa

rtam

ento

de

Desa

rrol

lo

Econ

ómico

y C

omer

cio

Compañía de Fomento Industrial de Puerto Rico

Compañía de Turismo de Puerto Rico

Compañia de Comercio Y Exportación de Puerto Rico

Distrito de Convenciones de Puerto Rico

Administración del Puerto de las Américas

Corporación de Cine de Puerto Rico

Oficina de Exención Contributiva Industrial

Industria y Deporte Hípico de Puerto Rico

Redesarrollo de Roosevelt Roads

6

mediano plazo. Por último, las dos estrategias a corto y mediano plazo alimentan a una a largo plazo, capaz de atraer inversiones en "sectores de alta tecnología"4 y fomentar un crecimiento económico sostenido.

3 Asuntos estructurales / Estrés crónico El grupo de trabajo tendrá que seguir siendo diligente en el manejo de los problemas estructurales que han restringido las oportunidades económicas en Puerto Rico, mucho antes de huracán María:

• Retos físicos

• Costos elevados de labor, transportación y energía

• Emigración neta acelerada, participación baja de la fuerza laboral y alto nivel de desempleo

• Una base económica en una grave necesidad de diversificación

• Una estructura para el desarrollo económico regional que parece altamente descentralizada y depende de la utilización de incentivos, cuyo uso puede estar desconectado de métricas de desempeño

• Datos limitados; por ejemplo: las herramientas estándar del Departamento de Transportación para el análisis de la carga (el marco de análisis de la carga) no cubren a Puerto Rico

• Una isla que tiende a ser afectada por las tormentas tropicales y ciclones; según la división de investigación huracanes de la NOAA, basado en los huracanes reportados entre 1944 y 1999, Puerto Rico aparece particularmente con una probabilidad significativa de ser impactado por un huracán, con casi 42% de probabilidad por año; sólo Miami y cabo Hatteras en Carolina del Norte, tienen más probabilidades anuales

• El Grupo de Trabajo de Desarrollo Económico tendrá que entender los resultados de progreso y aprovechamiento de los otros grupos de trabajo; incluyendo energía, vivienda e infraestructura física. Los análisis ya sugieren que estos sectores de la economía de la isla están subdesarrollados con relación con los promedios de Estados Unidos

4 Análisis del Desempleo Mientras las tendencias económicas de mayor renglón de Puerto Rico siguen siendo preocupantes, hemos completado una inmersión más profunda de las tendencias del empleo para poder entender posibles matices significativos para la concentración de industria y empleo, enfocado en datos de entre 2010 y 2016 (antes del impacto de los huracanes de 2017). Las ideas incluyen:

• El empleo de Puerto Rico está altamente concentrado en la manufactura de productos farmacéuticos y de medicina, con un coeficiente de ubicación de empleo igual a 8.3 en el año 2016. El estado que le sigue con más concentración en 2016 fue Indiana con un coeficiente de ubicación de 3. Dado este nivel de concentración, un crecimiento adicional sería difícil de lograr.

4 Elaboración de una estrategia de crecimiento para Puerto Rico – Centro Para La Nueva Economía – junio de 2016

Principales Shocks y Estresores en Puerto Rico

• Infraestructura en obsolescencia • Inundaciones costeras y mareales • Reducción en población / fuga

de capital humano • Aumento en población adulta

mayor • Brotes de enfermedades • Terremotos • Eventos extremos del tiempo • Fallas de infraestructura critica • Inundaciones pluviales y fluviales

7

• El empleo en la industria de la construcción cayó a una tasa anual del 6% entre 2010 y 2016, experimentándose los mayores descensos en los empleos en la construcción de edificios residenciales y no-residenciales

• Con la excepción de la manufactura de equipo de transportación y productos de madera, todas otras industrias manufactureras experimentaron disminuciones netas de empleo entre el 2010 y 2016, con el sector manufacturero general experimentando una disminución de empleo del 3% anualmente

• Las dos industrias más grandes en Puerto Rico en el año 2016 fueron los servicios administrativos y de alimento; y puestos de trabajo anuales con tasas del 1.2% y 1.9% respectivamente. Los servicios administrativos se concentraron más en Puerto Rico que en los Estados Unidos en 2016 (coeficiente de ubicación equivalente a 1.24), mientras que los puestos en el servicio de comida estaban ligeramente menos concentrados que en los Estados Unidos (coeficiente de ubicación igual a 0.86)

• La agricultura, forestación, pesca y la industria de caza han añadido empleos a una tasa anual de 2% entre 2010 y 2016, y la industria se concentra altamente en Puerto Rico (coeficiente de ubicación igual a 1.51 en 2016)

a. Enfoque

Los datos de empleo a nivel industrial fueron obtenidos del Programa Censo Trimestral de Empleo y Salarios Cubiertos (QCEW por sus siglas en inglés), incluyendo el empleo, establecimiento y salarios totales para todas las industrias cubiertas por el Sistema de Clasificación Industrial de América del Norte (NAICS por sus siglas en inglés). Algunos valores no son revelados por el BLS para proteger la confidencialidad de quienes respondieron a la encuesta. Los establecimientos también se clasifican por sector de la propiedad o la clasificación de la propiedad para cada establecimiento. Los sectores de propiedad incluyen el sector privado, así como Federal, Estado/Territorio y los gobiernos locales. El análisis de empleo en este estudio se centró en los empleos del sector privado.

Además de empleo, establecimientos y salarios totales, el QCEW también reporta una métrica que se refiere como un coeficiente de ubicación. Un coeficiente de ubicación es en esencia una medida de concentración. Los coeficientes de ubicación se calculan tomando la parte proporcional que cada industria respectiva tiene en una geografía particular (por ejemplo, en Puerto Rico), y dividiéndola por la parte proporcional que cada sector de la industria a nivel nacional. Por ejemplo, si el empleo en la manufactura en una geografía particular equivale al 20% del empleo total de esa geografía y sólo equivale al 10% del empleo de los Estados Unidos, el coeficiente de ubicación para la producción sería igual a 2.0 (es decir, de la manufactura representa dos veces la proporción del empleo total en la geografía específica a nivel nacional en los Estados Unidos). El empleo fue analizado utilizando una tasa de crecimiento anual compuesto (CAGR), una tasa suavizada de crecimiento o deterioro que muestra la variación anual del porcentaje representa la diferencia entre los dos valores de coeficientes de empleo y ubicación dentro de cada sector de la industria en Puerto Rico.

b. Análisis de los Empleos

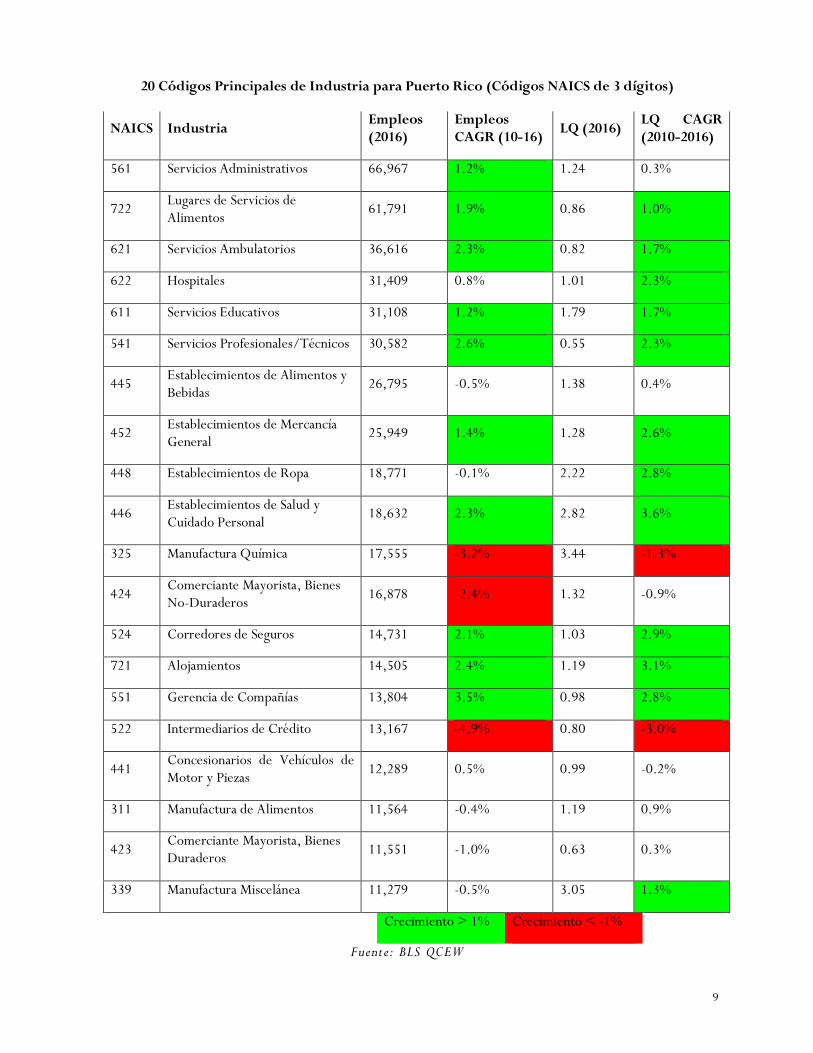

El empleo en el sector privado dentro de Puerto Rico fue distribuido entre varias y diferentes industrias en 2016, con administración y servicios de comida representando las dos industrias más grandes de NAICS de 3 dígitos. La siguiente tabla muestra el nivel de empleo de 2016 de las 20 principales industrias NAICS de 3 dígitos en Puerto Rico, así como el empleo CAGR desde 2010 a 2016; el coeficiente de ubicación en 2016 y coeficiente de ubicación

8

CAGR desde 2010 a 2016. En total, las primeras 20 industrias NAICS de 3 dígitos representan el 73% del empleo privado total en Puerto Rico. Los datos de esta tabla fueron obtenidos de la QCEW BLS:

9

20 Códigos Principales de Industria para Puerto Rico (Códigos NAICS de 3 dígitos)

NAICS Industria Empleos (2016)

Empleos CAGR (10-16) LQ (2016) LQ CAGR

(2010-2016)

561 Servicios Administrativos 66,967 1.2% 1.24 0.3%

722 Lugares de Servicios de Alimentos

61,791 1.9% 0.86 1.0%

621 Servicios Ambulatorios 36,616 2.3% 0.82 1.7%

622 Hospitales 31,409 0.8% 1.01 2.3%

611 Servicios Educativos 31,108 1.2% 1.79 1.7%

541 Servicios Profesionales/Técnicos 30,582 2.6% 0.55 2.3%

445 Establecimientos de Alimentos y Bebidas

26,795 -0.5% 1.38 0.4%

452 Establecimientos de Mercancía General

25,949 1.4% 1.28 2.6%

448 Establecimientos de Ropa 18,771 -0.1% 2.22 2.8%

446 Establecimientos de Salud y Cuidado Personal

18,632 2.3% 2.82 3.6%

325 Manufactura Química 17,555 -3.2% 3.44 -1.3%

424 Comerciante Mayorista, Bienes No-Duraderos 16,878 -2.4% 1.32 -0.9%

524 Corredores de Seguros 14,731 2.1% 1.03 2.9%

721 Alojamientos 14,505 2.4% 1.19 3.1%

551 Gerencia de Compañías 13,804 3.5% 0.98 2.8%

522 Intermediarios de Crédito 13,167 -4.9% 0.80 -3.0%

441 Concesionarios de Vehículos de Motor y Piezas 12,289 0.5% 0.99 -0.2%

311 Manufactura de Alimentos 11,564 -0.4% 1.19 0.9%

423 Comerciante Mayorista, Bienes Duraderos 11,551 -1.0% 0.63 0.3%

339 Manufactura Miscelánea 11,279 -0.5% 3.05 1.3%

Crecimiento > 1% Crecimiento < -1%

Fuente: BLS QCEW

10

Como se muestra en la siguiente tabla, mientras que la manufactura ha desempeñado un papel tradicionalmente importante en Puerto Rico, se han producido descensos en todas menos 2 de las industrias manufactureras en Puerto Rico, según la BLS QCEW. La manufactura de equipos de transportación experimentaron un crecimiento en el empleo de más del 2.5% y además experimentaron un aumento en coeficiente de ubicación de 1.3% anual:

Coeficiente CAGR en Empleo y & Ubicación (2010-2016): Industrias de Manufactura (3 Dígitos)

Fuente: BLS QCEW

La manufactura de productos farmacéuticos es una industria importante para la economía puertorriqueña y en 2016, Puerto Rico tenía un coeficiente de ubicación de empleo de 8.31 para la industria, mayor que cualquier otro estado en los Estados Unidos:

Empleos en Manufactura Farmacéutica y Medicina LQ (2016): 5 Estados Principales

Fuente: BLS QCEW

El MSA de San Juan localizado en Puerto Rico fue segundo sólo a la MSA de Durham-Chapel Hill en Carolina del norte y al MSA de Vallejo-Fairfield en California por sus empleos en manufactura de productos farmacéuticos en 2016 (9.67 en San Juan). Puerto Rico experimentó una caída

-16% -14% -12% -10% -8% -6% -4% -2% 0% 2% 4%

Mftra Computadoras

Mftra Madera

Mftra Transportación

Mftra Misc*

Imprenta

Mftra Maquinaria

Mftra Alimentos*

Mftra Ropa

Mftra Papel

Mftra Equipo Eléctrico

Mftra Química*

Mftra Plásticos

Mftra Metal Fabricado

Mftra Muebles

Mftra Mineral No-Metálico

Mftra Bebidas/Tabaco

Mftra Petrol/Carbón

Mftra Metales Primarios

LQ Employment

8.31

2.97 2.872.41 2.36

Puerto Rico Indiana New Jersey North Carolina Utah

11

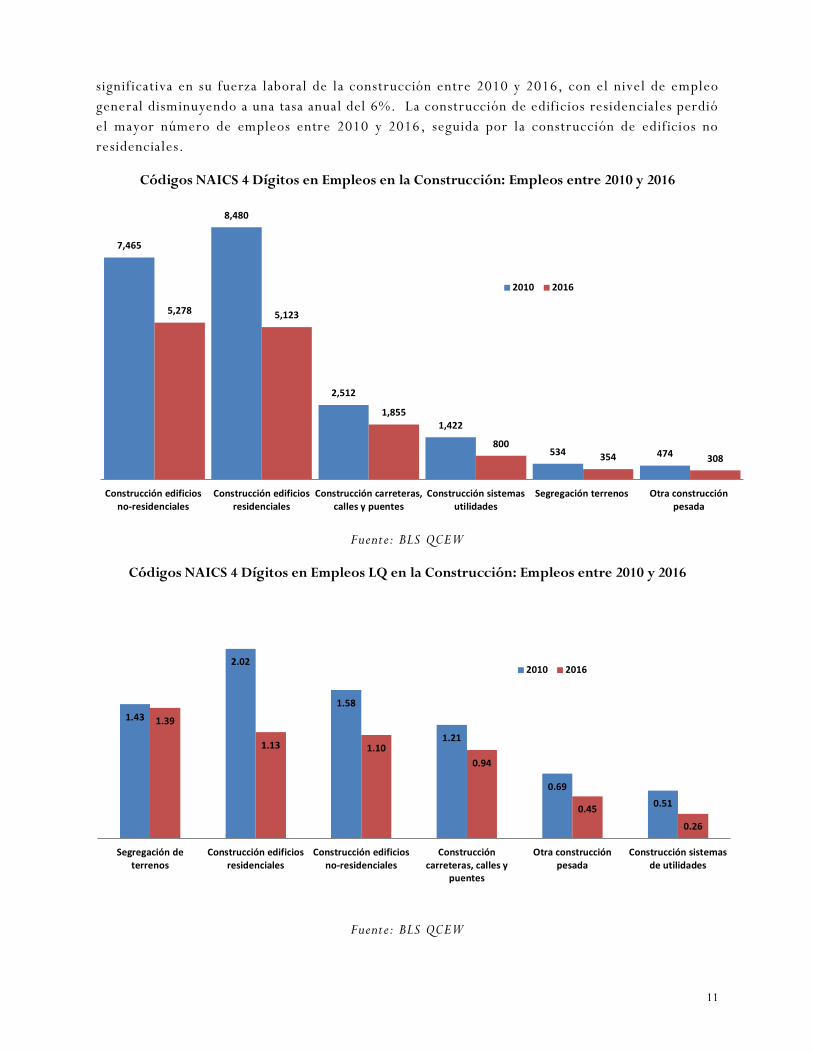

significativa en su fuerza laboral de la construcción entre 2010 y 2016, con el nivel de empleo general disminuyendo a una tasa anual del 6%. La construcción de edificios residenciales perdió el mayor número de empleos entre 2010 y 2016, seguida por la construcción de edificios no residenciales.

Códigos NAICS 4 Dígitos en Empleos en la Construcción: Empleos entre 2010 y 2016

Fuente: BLS QCEW

Códigos NAICS 4 Dígitos en Empleos LQ en la Construcción: Empleos entre 2010 y 2016

Fuente: BLS QCEW

7,465

8,480

2,512

1,422

534 474

5,2785,123

1,855

800

354 308

Construcción edificios

no-residenciales

Construcción edificios

residenciales

Construcción carreteras,

calles y puentes

Construcción sistemas

utilidades

Segregación terrenos Otra construcción

pesada

2010 2016

1.43

2.02

1.58

1.21

0.69

0.51

1.39

1.13 1.10

0.94

0.45

0.26

Segregación de

terrenos

Construcción edificios

residenciales

Construcción edificios

no-residenciales

Construcción

carreteras, calles y

puentes

Otra construcción

pesada

Construcción sistemas

de utilidades

2010 2016

12

c. Análisis de Sector

La siguiente tabla resume las tendencias principales en la industria NAICS de 3 dígitos. El gráfico representa a industrias grandes de 3 dígitos en Puerto Rico trazado de dos formas:

1. Su tasa 2010-2016 crecimiento anual compuesto de empleo (CAGR) en el eje x y

2. Su coeficiente de ubicación CAGR en el eje y.

Las industrias que se encuentran en el cuadrante derecho superior de la x / parcela y experimentaron aumentos en empleo y coeficiente ubicación entre 2010 y 2016. Las industrias que se encuentran en el cuadrante izquierdo inferior de la x / parcela y experimentaron descensos en el empleo y ubicación cociente entre 2010 y 2016. Los datos para el gráfico fueron obtenidos de la QCEW BLS. Mientras que el análisis no da un factor de impactos específicos asociados con los huracanes de 2017, sí refuerza que había una gran variedad de sectores industriales que fueron prosperando (concentración creciente de industria y empleo) entre 2010 y 2016. Estos sectores incluyen:

• Servicios profesionales y técnicos

• Diversión, juego y recreación

• Películas / grabaciones de sonido

• Hospitales

• Producción de Cosechas

13

Crecimiento de Empleos y Crecimiento de Empleos por Coeficiente de Ubicación (LQ) (2010-2016) X/Y Plot

14

5 Tendencias en Estados Unidos El marco económico comienza con la discusión de los factores estructurales que influyen en las oportunidades de mercado y posicionamiento de Puerto Rico en lo referente a los cincuenta estados de Estados Unidos (EEUU).

a. Manufactura en EEUU

Si bien es una visión generalizada que la manufactura de EEUU está en descenso, desde 2010 la manufactura ha disfrutado de un periodo único de crecimiento sostenido, aportando empleos a una tasa anual de 1.1%. Críticamente, sin embargo, la producción manufacturera ha crecido a un ritmo anual de 2.5% en el mismo período. Como las industrias de manufactura de EEUU compiten progresivamente en un mercado global y necesitan mantener la calidad y las ventajas de costos, es probable que el empleo manufacturero tradicional siga a la zaga de la producción. Mientras se crean nuevos puestos de trabajo, éstos serán cada vez más en las disciplinas de "manufactura avanzada", que tienen menos en común con la "manufactura tradicional".

b. Desarrollo de la Fuerza Laboral

El desarrollo de la fuerza laboral está pasando por un importante período de cambio vinculado a la reciente nueva legislación, la Ley de Innovación y Oportunidad Para la Fuerza Laboral (WIOA por sus siglas en inglés). En general, la nueva legislación requiere a las agencias laborales y sus intermediarios estatales y locales que desarrollen proyecciones basadas en datos para las necesidades laborales por sector que se alineen con las prioridades de desarrollo económico y comprender mejor las brechas entre profesión, curso técnico y certificaciones que se ofrecen en relación con las necesidades reales de la fuerza laboral.

La intención clara de WIOA es tomar decisiones deliberadas sobre los programas de entrenamiento versus dólares, para garantizar que se crean puestos de trabajo en sectores donde las empresas en crecimiento los necesitan. Para la manufactura específicamente, hay preocupaciones significativas con el impacto de la jubilación anticipada del trabajador (en los próximos 5 a 10 años), sin una estrategia clara de cómo sustituir a estos trabajadores.

c. Producción / Procesamiento de Alimentos

Como una extensión de la manufactura, existe una necesidad global emergente para producir más alimentos y utilizar la tecnología para aumentar la eficiencia de producción y distribución. En conjunto, con el crecimiento esperado en la población mundial (relacionado con la urbanización y una creciente clase media global) habrá una necesidad para producir tanta comida en los próximos 40 años, como la producida en los últimos 10,000 años, en el contexto de un clima volátil y ningún aumento real en tierras cultivables y la misma agua (o menos).

Mientras que sostener tal crecimiento en la producción de alimentos, sin duda, requerirá inversiones en la marcha, en R&D e innovación, cambios más amplios de la industria relacionadas con la adquisición de Amazon / Whole Foods también son notables. Para Puerto Rico, el tener un clima que puede apoyar la agricultura durante todo el año, es crítico. Nuevas iniciativas de alimentos como WTR, MLN y WTR han abierto una planta de producción de sandías en Puerto Rico y administrar la producción durante el invierno.

d. E-Commerce

Un nuevo modelo de negocio ha surgido en relación con el crecimiento de ventas al por menor en la internet, en gran parte relacionado con Amazon y vinculado con un nuevo formato de la propiedad industrial, el centro de

15

almacenamiento (a menudo cubre más de 500,000 pies cuadrados bajo techo). Mientras que los planes anunciados para la entrega de paquete por aeronaves no tripuladas han circulado en los medios de comunicación, la revista de Comercio (JOC) señala que las intenciones de Amazon en el año 2015 era registrarse como un transportista operador común sin buques propios; arrendar 20 aviones de carga aérea y la compra de miles de semi-remolques; todas las estrategias que se relacionan con el control de los costos de logística y garantizando la entrega a tiempo de mercancías.

e. Energía

Desde 2010 ha habido un aumento dramático en la producción de gas natural y aceite doméstico, a través de procesos conocidos como fracturación hidráulica ("fracking"), y los precios han caído como resultado de esto. Mientras que las cuencas de pizarra como las de Bakken han visto un enorme crecimiento en la producción, reduce el resultante crecimiento ha creado consecuencias, como medidas de eficiencia energética combinadas con una economía más lenta con la reducción en la demanda de petróleo, así como estados productores de petróleo optaron por mantener la producción para proteger la cuota del mercado. Mientras la resultante "guerra de precios de petróleo" había empujado los precios a niveles no vistos desde 2009, los productores de gas de pizarra de Estados Unidos demostraron una resiliencia considerable en una competencia erosiva.

Mientras los precios del petróleo parecían haberse estabilizado a finales de 2017, el crecimiento en la generación de electricidad de fuentes renovables de energía (tales como solar), así como la emergente demanda de electrificación de los automóviles y camiones, cada vez más sugieren que las relaciones de oferta y demanda las para la gasolina y la electricidad están cambiando fundamentalmente, creando un mercado de riesgo y de oportunidad. Para Puerto Rico, una política energética será fundamental en las futuras conversaciones sobre desarrollo económico.

f. Oportunidades en el Mercado Final

El camino a seguir para la economía mundial (y la participación de Puerto Rico) debe ser vista en contexto con los sectores de la economía mundial, que tienen potencial para impulsar el crecimiento. Estos mercados se identificaron mediante una revisión bibliográfica de informes de industria líder en los mercados de alto crecimiento, tecnología de vanguardia y las tendencias demográficas y económicas. Las posibilidades de mercado identificados para cada mercado final, están relacionados con los activadores de mercado (avances tecnológicos, demografía y tendencias económicas).

Estos activadores de mercado están impulsando el crecimiento a través de diversos mercados. Estas tecnologías interactúan uno con el otro, fomentando la innovación, reduciendo los costos y creando nuevos productos. Por ejemplo, la impresión 3D puede utilizar materiales avanzados, tales como compuestos de metales en polvo para construir prototipos más baratos y más rápidos; los datos inventario de almacén pueden recopilarse mediante sensores avanzados, almacenados y analizados en la nube utilizando herramientas analíticas de datos grandes y logística mejorada.

16

Las mega-regiones son áreas geográficas que contienen altos niveles de densidad poblacional y representan áreas significativas de la actividad económica. La noción original de las mega-regiones fue formulada por América 2050, el programa de política y planificación de infraestructura nacional de la Asociación del Plan Regional. En las últimas décadas, ha habido un cambio gradual en la población de zonas rurales a concentraciones urbanas o mega-regiones, que ahora constituyen una mayoría (69% de la población de Estados Unidos en el año 2015) y una mayoría aún mayor (83%) de la actividad económica en los Estados Unidos.

Mega-región Población (2015) Area Residentes Noreste 56,395,135 Caribe 43,309,611 Grandes Lagos 43,024,061 California del Sur 25,702,431 Triangulo de Texas 19,087,679 Florida 18,249,576 Piedmont-Atlántico 17,494,950 California del Norte 14,146,280 Cascadia 8,320,008 Gulf Costa del Golfo 7,258,785 Sol de Arizona 5,933,238 Rango Frontal 5,767,008 Fuente: Censo EU & Naciones Unidas

17

Puerto Rico está situado dentro de una mega-región establecida en todo el Caribe, apoyando alrededor de 43,3 millones de personas en 2015, según las Naciones Unidas, más o menos equivalente en población a la mega-región de los grandes lagos en el año 2015 (43 millones). El Caribe mismo contiene muchos de los mismos atributos como las mega-regiones de Estados Unidos, con altos niveles de densidad poblacional y un PIB cada vez mayor. El PIB total de la mega-región del Caribe fue de aproximadamente $ 335 billones en 2015, comparable a la costa del Golfo y las mega-regiones del Rango Frontal. El crecimiento del PIB en el Caribe promedió 3,4% anual entre 2010 y 2015, comparable al crecimiento de Estados Unidos en el mismo período de tiempo (3.5%).

Para Puerto Rico, las conexiones con la mega-región plantean importantes cuestionamientos acerca de la conectividad de la cadena de suministro completa de lo que parece ser la segunda mayor concentración de personas más grande en Norteamérica. Las preocupaciones incluyen la limitada visibilidad de las conexiones de la cadena de suministro actual en todo el Caribe; los datos de carga USDOT no proporcionan suficiente claridad sobre el movimiento de productos. Al mismo tiempo, el reciente descongelamiento en las relaciones con Cuba nosotros también tiene el potencial para crear nuevas vías para el crecimiento económico.

6 Apéndice Técnico

a. PIB

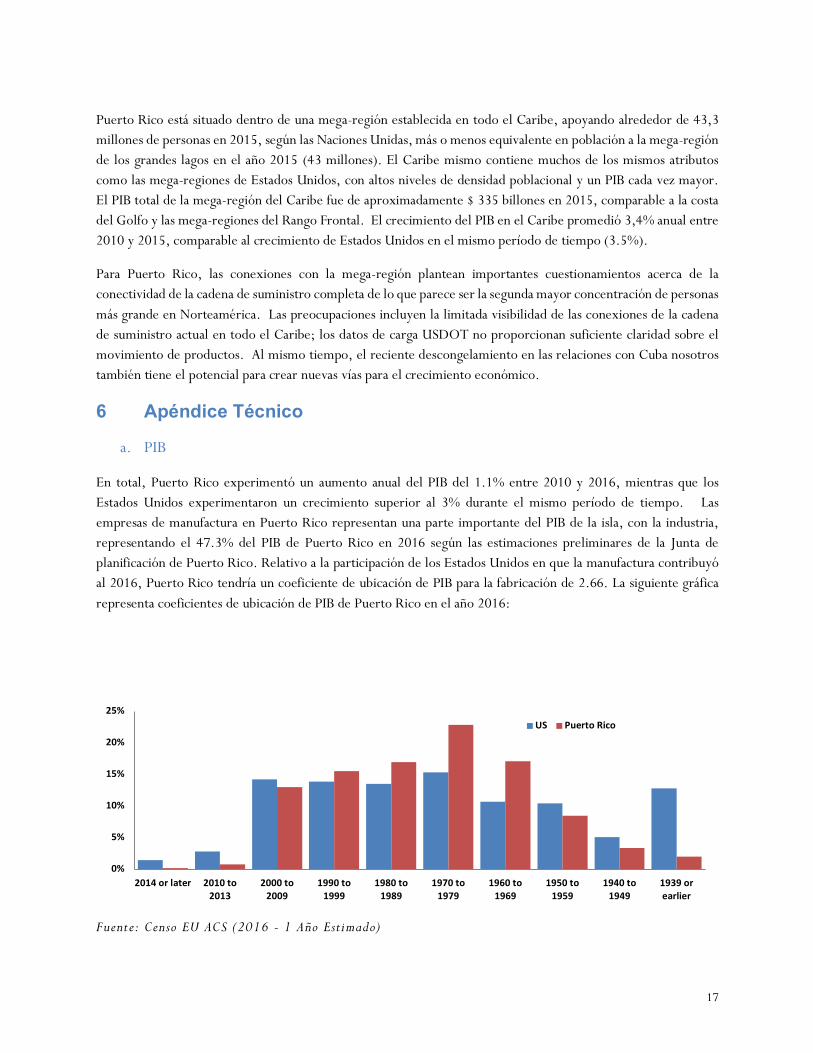

En total, Puerto Rico experimentó un aumento anual del PIB del 1.1% entre 2010 y 2016, mientras que los Estados Unidos experimentaron un crecimiento superior al 3% durante el mismo período de tiempo. Las empresas de manufactura en Puerto Rico representan una parte importante del PIB de la isla, con la industria, representando el 47.3% del PIB de Puerto Rico en 2016 según las estimaciones preliminares de la Junta de planificación de Puerto Rico. Relativo a la participación de los Estados Unidos en que la manufactura contribuyó al 2016, Puerto Rico tendría un coeficiente de ubicación de PIB para la fabricación de 2.66. La siguiente gráfica representa coeficientes de ubicación de PIB de Puerto Rico en el año 2016:

Fuente: Censo EU ACS (2016 - 1 Año Estimado)

0%

5%

10%

15%

20%

25%

2014 or later 2010 to2013

2000 to2009

1990 to1999

1980 to1989

1970 to1979

1960 to1969

1950 to1959

1940 to1949

1939 orearlier

US Puerto Rico

18

b. Carga

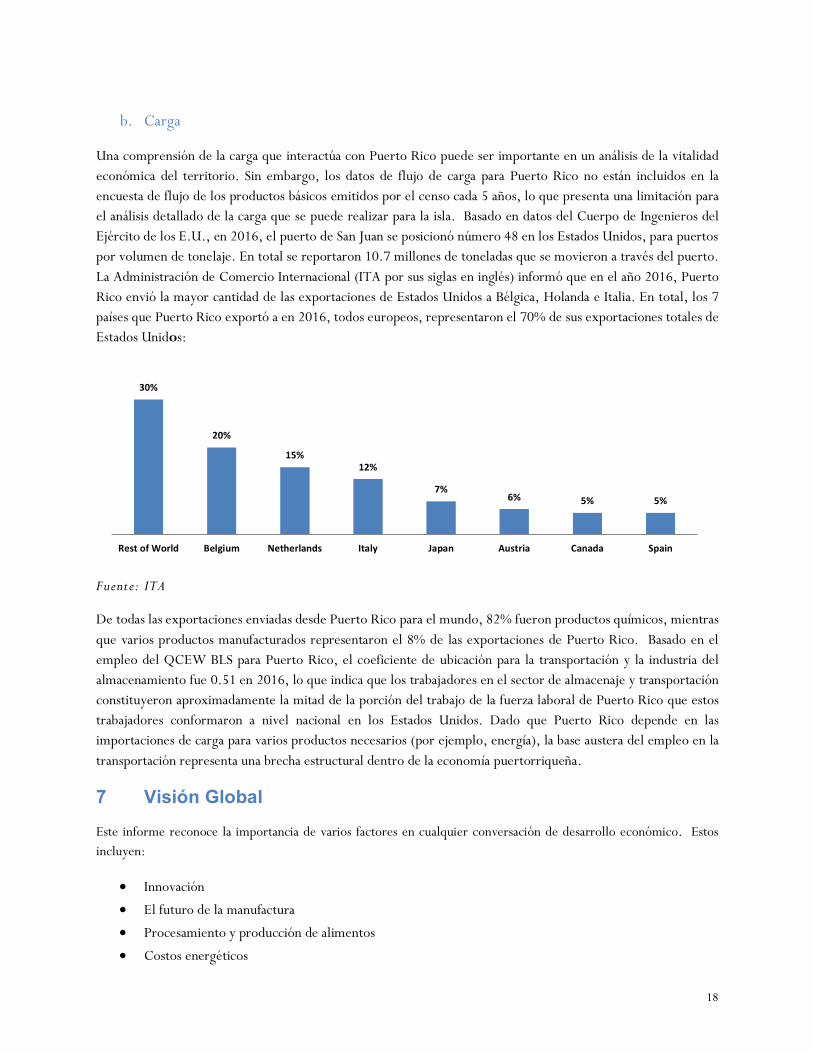

Una comprensión de la carga que interactúa con Puerto Rico puede ser importante en un análisis de la vitalidad económica del territorio. Sin embargo, los datos de flujo de carga para Puerto Rico no están incluidos en la encuesta de flujo de los productos básicos emitidos por el censo cada 5 años, lo que presenta una limitación para el análisis detallado de la carga que se puede realizar para la isla. Basado en datos del Cuerpo de Ingenieros del Ejército de los E.U., en 2016, el puerto de San Juan se posicionó número 48 en los Estados Unidos, para puertos por volumen de tonelaje. En total se reportaron 10.7 millones de toneladas que se movieron a través del puerto. La Administración de Comercio Internacional (ITA por sus siglas en inglés) informó que en el año 2016, Puerto Rico envió la mayor cantidad de las exportaciones de Estados Unidos a Bélgica, Holanda e Italia. En total, los 7 países que Puerto Rico exportó a en 2016, todos europeos, representaron el 70% de sus exportaciones totales de Estados Unidos:

Fuente: ITA

De todas las exportaciones enviadas desde Puerto Rico para el mundo, 82% fueron productos químicos, mientras que varios productos manufacturados representaron el 8% de las exportaciones de Puerto Rico. Basado en el empleo del QCEW BLS para Puerto Rico, el coeficiente de ubicación para la transportación y la industria del almacenamiento fue 0.51 en 2016, lo que indica que los trabajadores en el sector de almacenaje y transportación constituyeron aproximadamente la mitad de la porción del trabajo de la fuerza laboral de Puerto Rico que estos trabajadores conformaron a nivel nacional en los Estados Unidos. Dado que Puerto Rico depende en las importaciones de carga para varios productos necesarios (por ejemplo, energía), la base austera del empleo en la transportación representa una brecha estructural dentro de la economía puertorriqueña.

7 Visión Global Este informe reconoce la importancia de varios factores en cualquier conversación de desarrollo económico. Estos incluyen:

• Innovación

• El futuro de la manufactura

• Procesamiento y producción de alimentos

• Costos energéticos

30%

20%

15%12%

7%6% 5% 5%

Rest of World Belgium Netherlands Italy Japan Austria Canada Spain

19

• Vivienda

• Desarrollo económico y conexiones con la mega-región

a. Innovación

Mientras los mercados potenciales dependen de avances tecnológicos, demográficos y tendencias económicas, cada uno incorpora una creencia subyacente de que un conjunto básico de tecnologías de apoyo están detrás de estas oportunidades de mercado. Nuestra investigación identifica un conjunto específico de permitir tecnologías, incluyendo la impresión de 3D; materiales avanzados; sensores avanzados; Análisis de datos grandes; software de Cloud y aplicaciones; Internet de las cosas; logística; semiconductores; Análisis de software; y tecnologías del agua.

Mientras que los potenciales de mercado dependen de avances tecnológicos, demográficos y las tendencias económicas, cada uno incorpora una creencia subyacente de que un conjunto básico de tecnologías de apoyo, están detrás de estas oportunidades de mercado. Nuestra investigación identifica un conjunto específico de permitir tecnologías, incluyendo la impresión de 3D; materiales avanzados; sensores avanzados; Análisis de datos grandes; programas de Cloud y aplicaciones; Internet de cosas; logística; semiconductores; análisis de programas; y tecnologías de agua.

Las universidades siempre han sido anclajes cruciales, patrocinando inicialmente el desarrollo global de parques de investigación para crear lugares donde las becas de investigación pública y privada se pueden aprovechar para crear nuevas empresas indirectas. Mientras que el modelo del parque de investigación no es nuevo, la evolución reciente es importante, vinculado con dos transiciones explícitas que han surgido en los últimos 15 años:

• Del desarrollo tradicional de investigación liderado por universidades, a la transferencia de tecnología explícita y asociación con el sector privado

• De los corredores y recintos suburbanos en lugares aislados, a lugares cada vez más urbanos, más compactos y densos, conectados por el tránsito y anclado por una mezcla más diversa de usos

Los distritos de innovación cada vez más son vistos como lugares esenciales, donde se pueden aprovechar los fondos federales para la investigación en la ciencia de vida y plantas y para provocar ideas de oportunidades al sector privado. Estos ambientes de lugares base se han convertido en ingredientes clave en la innovación, que por su proximidad inmediata crean oportunidades para "choques accidentales" o "coincidencias deliberadas" entre las personas. En definitiva, los centros de innovación exitosos son capaces de aprovechar una mayor densidad e interés en uso mixto, para crear resultados basados en el lugar que las empresas del sector privado cada vez más buscan acceder y cultivar el talento.

La búsqueda de investigación y desarrollo (I&D) como conductores para la innovación y el desarrollo económico ha sido un tema recurrente, con las regiones enfocadas en el objetivo de atraer a un mayor empleo con atractivo salarial, el desarrollo indirecto y relacionado con el valor económico agregado. La atracción a la actividad de I&D se ha visto constantemente como una ruta clave para ampliar la base económica de la zona, con la creación de industrias que fomenten mejoras de la productividad y en la innovación constante, con la creación indirecta de nuevas oportunidades de negocios. Las universidades han sido anclajes cruciales de esta actividad, inicialmente patrocinando el desarrollo de parques de investigación en todo el mundo, y más recientemente, proporcionando una plataforma para potenciar la investigación pública y privada otorga a nuevas empresas indirectas.

20

Estos distritos también se han vuelto cada vez más localmente regidos (es decir, lugar-base), anclados por aceleradores formales de negocio, apoyo a empresarios y asociaciones más explícitas con otras universidades y el sector privado. Ellos abastecen la subida de estos distritos de innovación como poderes de convergencia, donde una concentración de talento, tecnología, conocimiento y mercado oportunidades de alinear para crear nuevos concentraciones de la industria; los ejemplos incluyen:

• La convergencia de biomédica y de telecomunicaciones para crear tele-medicina / servicios tele-salud

• Biotecnología y la botánica para crear el sector de "Biocombustibles"

• Tecnología de la información avanzada de materiales y energía para crear el sector de "Energía Limpia"

• Tecnología de la información y datos grandes a crear bio-informática; almacenamiento, análisis de información biológica y genética.

Históricamente, la innovación ha sido fundamental para el crecimiento económico a través de las sociedades. Las mejoras tecnológicas pueden conducir a una mayor productividad del trabajador, una calidad del producto mejorada y la reducción en los costos de producción. Como resultado, la comprensión de la naturaleza de la innovación, así como los recursos disponibles para la innovación (investigación y desarrollo o fondos R&D) puede ser crucial para estimular el desarrollo económico en las sociedades.

La innovación es un término que puede ser definido libremente como la creación de una nueva idea, producto o proceso que prolifera en un ambiente existente o crea un nuevo entorno de forma autónoma. En términos generales, las innovaciones vienen en forma revolucionaria o proceso:

• Innovaciones revolucionarias - desplazar un mercado existente o crear un nuevo mercado que se centre en el producto revolucionario o la idea. Estas innovaciones conllevan más riesgo durante su desarrollo

21

pero ofrecen un rendimiento potencial superior (por ejemplo iPhone 1). La investigación básica e investigación aplicada contribuyen más significativamente a la innovación revolucionaria

• Proceso de innovaciones - mejorar un producto, proceso o idea y no alteran sustancialmente el mercado en que entran. Estas innovaciones no crean nuevos mercados. En general, la innovación de procesos involucra menos riesgo de un menor potencial retorno de innovación revolucionaria hace (por ejemplo iPhone X). Las actividades de desarrollo contribuyen más significativamente a innovación de procesos

La innovación es difícil de lograr ya que requiere el cambio de algún tipo que se produzca, que va en contra del estado humano natural de la inercia. El problema se complica aún más por un desequilibrio de recursos que se produce en un momento en el proceso de innovación, conocido como el "Valle de la Muerte". El gráfico siguiente representa la innovación "Valle de la Muerte" para los Estados Unidos a nivel nacional en el año 2015:

Impulsando innovaciones de una investigación básica/aplicada a una etapa de desarrollo puede ser difícil cuando existe el fenómeno de "Valle de la Muerte"; sin embargo, hay varias soluciones posibles para ayudar a mitigar el obstáculo que plantea el "Valle de la Muerte", tales como:

• Apoyo al financiamiento del sector privado para innovadores atrapados en el "Valle de la Muerte" en lugar de financiamiento para el desarrollo de innovaciones

• Alentando mayor colaboración entre las instituciones involucradas en la investigación y los involucrados en el desarrollo

• La asignación de dinero menos público para las actividades de desarrollo y más en el "Valle de la Muerte"

Una comprensión de cómo el sector privado destina dinero de I&D puede ser útil para entender por qué el sector privado ha favorecido generalmente el financiamiento para desarrollo sobre otros tipos de I&D.

Un análisis de financiamiento a la innovación es complicado en Puerto Rico, debido a problemas en determinar los puntos de datos para cada fuente principal de financiamiento de I&D. Por ejemplo, la Fundación Nacional de Ciencias, que recoge los datos de financiación de I&D de diversas fuentes de I&D, no reporta datos privados de I&D de la isla en su encuesta de Investigación y Desarrollo e Innovación de Negocios (BRDIS por sus siglas en inglés). Como resultado, no se puede obtener una imagen completa del entorno de innovación de Puerto Rico. Lo que esta disponible de la Fundación Nacional de Ciencias revela las siguientes ideas sobre el financiamiento de innovación en Puerto Rico:

• La Fundación Nacional de Ciencias informó que en el año 2015, el Gobierno Federal y las instituciones académicas de Puerto Rico contribuyeron $65 millones y $29 millones respectivamente a las actividades

$0

$50

$100

$150

$200

$250

$300

$350

$400

Basic Research($66 Billion)

Applied Research($84 Billion)

Pre-Development($14 Billion)

Development($360 Billion)

Bill

ions Federal Private Academic VC

22

directas de investigación y desarrollo. Sobre una base per cápita, esto se traduciría en $27 en Puerto Rico, significativamente más bajo que cualquiera de los 50 Estados de los Estados Unidos (Arkansas recibe 35 dólares por el Gobierno Federal solamente).

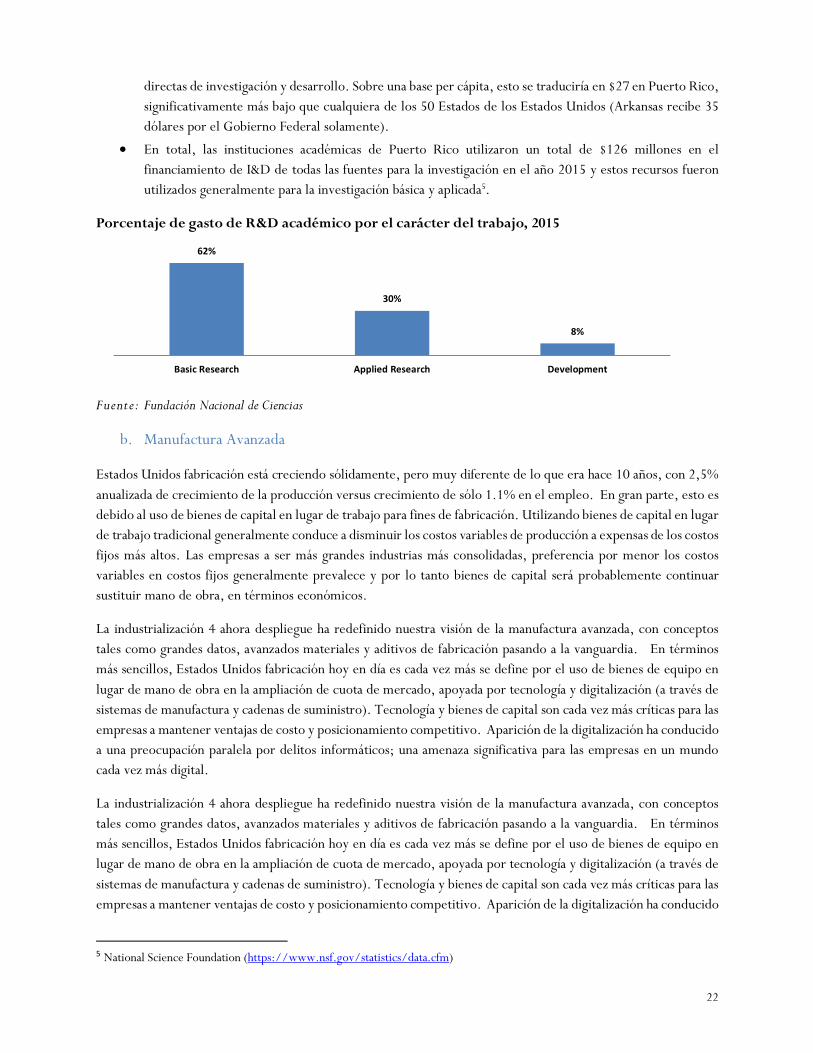

• En total, las instituciones académicas de Puerto Rico utilizaron un total de $126 millones en el financiamiento de I&D de todas las fuentes para la investigación en el año 2015 y estos recursos fueron utilizados generalmente para la investigación básica y aplicada5.

Porcentaje de gasto de R&D académico por el carácter del trabajo, 2015

Fuente: Fundación Nacional de Ciencias

b. Manufactura Avanzada

Estados Unidos fabricación está creciendo sólidamente, pero muy diferente de lo que era hace 10 años, con 2,5% anualizada de crecimiento de la producción versus crecimiento de sólo 1.1% en el empleo. En gran parte, esto es debido al uso de bienes de capital en lugar de trabajo para fines de fabricación. Utilizando bienes de capital en lugar de trabajo tradicional generalmente conduce a disminuir los costos variables de producción a expensas de los costos fijos más altos. Las empresas a ser más grandes industrias más consolidadas, preferencia por menor los costos variables en costos fijos generalmente prevalece y por lo tanto bienes de capital será probablemente continuar sustituir mano de obra, en términos económicos.

La industrialización 4 ahora despliegue ha redefinido nuestra visión de la manufactura avanzada, con conceptos tales como grandes datos, avanzados materiales y aditivos de fabricación pasando a la vanguardia. En términos más sencillos, Estados Unidos fabricación hoy en día es cada vez más se define por el uso de bienes de equipo en lugar de mano de obra en la ampliación de cuota de mercado, apoyada por tecnología y digitalización (a través de sistemas de manufactura y cadenas de suministro). Tecnología y bienes de capital son cada vez más críticas para las empresas a mantener ventajas de costo y posicionamiento competitivo. Aparición de la digitalización ha conducido a una preocupación paralela por delitos informáticos; una amenaza significativa para las empresas en un mundo cada vez más digital.

La industrialización 4 ahora despliegue ha redefinido nuestra visión de la manufactura avanzada, con conceptos tales como grandes datos, avanzados materiales y aditivos de fabricación pasando a la vanguardia. En términos más sencillos, Estados Unidos fabricación hoy en día es cada vez más se define por el uso de bienes de equipo en lugar de mano de obra en la ampliación de cuota de mercado, apoyada por tecnología y digitalización (a través de sistemas de manufactura y cadenas de suministro). Tecnología y bienes de capital son cada vez más críticas para las empresas a mantener ventajas de costo y posicionamiento competitivo. Aparición de la digitalización ha conducido

5 National Science Foundation (https://www.nsf.gov/statistics/data.cfm)

62%

30%

8%

Basic Research Applied Research Development

23

a una preocupación paralela por delitos informáticos; una amenaza significativa para las empresas en un mundo cada vez más digital.

Innovación continúa desempeñando un papel importante en el crecimiento económico y retos como el "Valle de la muerte" amenazan el proceso de innovación, como se muestra arriba. Mientras Estados Unidos fabricación está añadiendo trabajos por primera vez desde 2004, hay que destacar que los fabricantes estadounidenses enfrentan a dos desventajas distintas:

• Los E.U. política de la mano de obra de fabricación es pivotante, pero cómo reemplazar a los trabajadores salientes de fabricación sigue siendo una gran pregunta; a nivel nacional la conversación parece cambiar hacia modelos más robustos de aprendiz

• Los Estados Unidos no tiene una política industrial formal, a pesar de que cada rival BRICS y Europea a los Estados Unidos

Los Estados Unidos no tiene una política industrial formal, a pesar de que cada rival BRICS y Europea a los Estados Unidos.

• 1.0 de mecanización de la producción con alimentación de agua y vapor

• 2.0 de evolución de la producción en masa utilizando energía eléctrica

• 3.0 digitalización y uso de la tecnología electrónica y de información para automatizar la producción

• 4.0 abrazo colectivo de de grandes datos, logística, materiales avanzados, técnicas de manufactura esbelta y el Internet de las cosas para crear personalización total de la producción, aunque en la configuración de la planta que no parecen de fabricación tradicional

Estos cambios radicales se reflejan en nuevas fuentes de energía (el motor de vapor en la década de 1700), nuevas tecnologías de comunicación (el telégrafo en los años 1800 y el internet en la década de 1980) y nuevos procesos industriales (Haber-Bosch; extracción de amoníaco de nitrógeno atmosférico alrededor de 1910). Aunque estas innovaciones todas eventualmente habían perturbado los mercados existentes y crea nuevas oportunidades, todavía tomó muchos años para pasar de prueba de concepto a la comercialización comercial, una realidad sigue siendo válido hoy, por ejemplo con 3D o impresión añadida.

Nuestra investigación pone de relieve varias distinciones sobre la ahora desarrollo 4.0 Revolución Industrial relacionado a la "Fabricación de avanzada" que son críticos para la región de St. Louis:

• Fabricantes están evaluando nuevas tecnologías habilitantes (fabricación 3D / aditivo) y materiales avanzados (metales en polvo, compuestos, nano-tubos, adhesivos) en sus procesos de fabricación como gire hacia el mercado final nuevo y en evolución oportunidades. Mientras que los acontecimientos recientes en la fabricación aditiva se centran en empresas como General Electric boquillas de combustible de motor de jet comercial "impresión", las universidades están encontrando que procesos de fabricación aditiva siguen evolucionando, ligado a la técnicas incierto normas y variabilidad a través de la producción

• Recuperación de Estados Unidos en la fabricación es continua, ligada en parte un dólar más débil, así como a conceptos tales como "nuevo apuntalamiento" donde fabricación de puestos de trabajo es poco a poco se trasladó más cerca a los Estados Unidos desde el extranjero. En general, nuestra experiencia demuestra que regresan empleos tienden a ser en los sectores especializados y avanzados, apoyo a salarios más altos. Sectores donde el proceso de fabricación sigue siendo más comoditizado o donde los costos de transporte no son un factor en el proceso de producción se consideran menos probabilidades de retorno

24

en el corto plazo. Lo sorprendente es que un número sorprendente de componentes en la actualidad no se hace en los Estados Unidos; los ejemplos incluyen óptica y motores pequeños

• La revolución que en los costos de energía está afectando sectores que dependen del gas natural como materia prima para procesos de producción pero también está provocando innovación en almacenamiento de energía y las energías renovables, ya que los fabricantes buscan obtener una medida de control sobre su utilidad proyectos de ley

• Como las expectativas de calidad altas, las empresas se ven obligadas a competir en precio y contemplar la compra de bienes de capital para aumentar la capacidad y reducen el trabajo

• Los E.E.U.U. política de la mano de obra de fabricación es pivotante, pero cómo reemplazar a los trabajadores salientes sigue siendo la gran pregunta

c. Desarrollo Energético y Económico

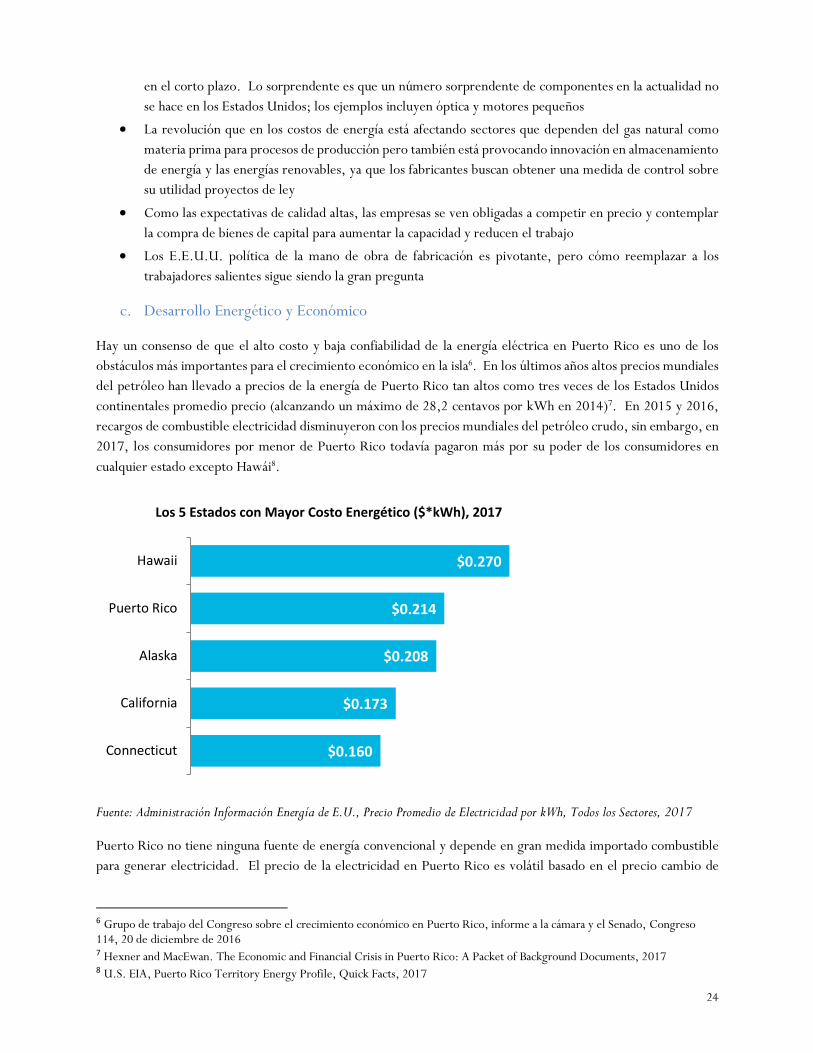

Hay un consenso de que el alto costo y baja confiabilidad de la energía eléctrica en Puerto Rico es uno de los obstáculos más importantes para el crecimiento económico en la isla6. En los últimos años altos precios mundiales del petróleo han llevado a precios de la energía de Puerto Rico tan altos como tres veces de los Estados Unidos continentales promedio precio (alcanzando un máximo de 28,2 centavos por kWh en 2014)7. En 2015 y 2016, recargos de combustible electricidad disminuyeron con los precios mundiales del petróleo crudo, sin embargo, en 2017, los consumidores por menor de Puerto Rico todavía pagaron más por su poder de los consumidores en cualquier estado excepto Hawái8.

Fuente: Administración Información Energía de E.U., Precio Promedio de Electricidad por kWh, Todos los Sectores, 2017

Puerto Rico no tiene ninguna fuente de energía convencional y depende en gran medida importado combustible para generar electricidad. El precio de la electricidad en Puerto Rico es volátil basado en el precio cambio de

6 Grupo de trabajo del Congreso sobre el crecimiento económico en Puerto Rico, informe a la cámara y el Senado, Congreso 114, 20 de diciembre de 2016 7 Hexner and MacEwan. The Economic and Financial Crisis in Puerto Rico: A Packet of Background Documents, 2017 8 U.S. EIA, Puerto Rico Territory Energy Profile, Quick Facts, 2017

$0.270

$0.214

$0.208

$0.173

$0.160

Hawaii

Puerto Rico

Alaska

California

Connecticut

Los 5 Estados con Mayor Costo Energético ($*kWh), 2017

25

aceite crudo en el mercado mundial y está sujeto a interrupciones de suministro periódico. El costo promedio de energía eléctrica en Puerto Rico fue de 21 centavos de dólar por kWh en 2017, aproximadamente el doble que el de los Estados Unidos continentales. Como un costo de entrada clave, esto cae hasta producidos localmente bienes y servicios y acrobacias posibles sectores de crecimiento como el turismo9. La siguiente figura muestra el cambio en las tarifas de electricidad por sector de 2014 a 2017.

Fuente: Administración Información Energía de E.U. Tarifas de Electricidad por Sector, 2014-2017

Las tarifas de electricidad comercial de Puerto Rico son las más altas de todos los sectores, mientras que las tasas en los Estados Unidos continentales son típicamente más altas para los consumidores residenciales. El sector comercial consume casi la mitad de la electricidad por menor de la isla, y el sector residencial consume más de un tercio. El sector industrial, incluyendo agricultura, representa alrededor del 13% del consumo y el saldo se consume para usos públicos como alumbrado público. 6, 88% de los consumidores en California son residenciales y sólo el 11% son comerciales.

9 Krueger, Teia, and Wolfe, Puerto Rico – A Way Forward, June 29, 2015.

$0.2

8

$0.2

0

$0.1

7

$0.2

0

$0.2

7

$0.2

2

$0.1

9

$0.2

1 $0.2

4

$0.1

8

$0.1

5 $0.1

8

2014 2015 2016 2017

Electricidad en Puerto Rico - Tarifas por Sector ($ per kWh), 2014-2017

Residential Commercial Industrial

Commercial 48%

Residential, 36%

Industrial, 13%

Public, 4%

Consumo Electricidad por Sector 2017

26

Fuente: Administración Información Energía de E.U., Consumo Electricidad por Sector, 2017

Los consumidores residenciales utilizan significativamente menos energía que es utilizada por los consumidores en los Estados Unidos continentales. Intensidad energética de Puerto Rico – la energía gastada por cada dólar de producto interno bruto, es inferior al 65% de la intensidad energética10 de los Estados y consumo de energía per cápita es aproximadamente un tercio de la figura de los Estados11. La figura compara el costo de la electricidad para los consumidores residenciales, comerciales e industriales de Puerto Rico, California y el promedio de Estados Unidos en el año 2017.

Fuente: Fuente: Administración Información Energía de E.U. Tarifas de Electricidad por Sector, 2017

Generación de electricidad de combustibles de petróleo, transporte e industria en Puerto Rico, 75% de la energía consumida en la isla de abastecimiento12. Puerto Rico tiene algunos recursos renovables solares, eólica, hidroeléctrica y biomasa, pero se basa principalmente en combustibles fósiles importados para satisfacer sus necesidades de energía. La isla es hogar de la instalación fotovoltaica solar más grande de (PV) y el parque eólico más grande del Caribe. En 2017, viento y solares compuestas porcentajes iguales del total renovable comparten de electricidad (2%) con el resto de energía hidroeléctrica.

Hasta hace poco, Puerto Rico obtuvo más 60% de su electricidad de petróleo y los restantes terceros de gas natural y carbón. En 2012, las capacidades de cocción de gas natural fueron agregadas a la estación de generación de la isla y aumentaron las importaciones de LNG a través de Peñuelas para admitir la conversión de la utilidad a la capacidad de combustible dual. En 2017, petróleo suministra menos de la mitad de la electricidad y suministro de gas natural aumentó a alrededor de un tercio de la isla13. En 2016, el 47% de la electricidad de Puerto Rico vinieron de

10 The World Bank, GDP at Market Prices, United States and Puerto Rico, 2013. 11 U.S. EIA, International Energy Statistics, Total Energy, Total Primary Energy Consumption 2014, Puerto Rico and United States. 12 U.S. EIA, Puerto Rico Territory Energy Profile, Analysis, 2017. 13 Government Development Bank for Puerto Rico, Natural Gas Diversification Strategy for PREPA, 2011.

$0.1

3

$0.1

1

$0.0

7

$0.1

8

$0.1

6

$0.1

3

$0.2

0

$0.2

2

$0.1

9

Residential Commercial Industrial

Consumo Electricidad por Sector ($ * kWh), 2017

U.S. California Puerto Rico

27

petróleo, 34% de gas natural, 17% de carbón y 2% de energía renovable. Los ejemplos de abajo muestran las diferencias composicionales de la energía eléctrica de Puerto Rico en comparación con los Estados Unidos.

Generación Electricidad por Fuente, 2010-2017

Puerto Rico Total EEUU

2010 2017 Change 2010 2017 Change

Petróleo 65% 47% -18% 1% 1% 0%

Gas Natural 18% 34% 16% 23% 6% -17%

Carbón 17% 17% 0% 44% 33% -11%

Nuclear 0% 0% 0% 20% 33% 12%

Renovables 0% 2% 2% 11% 27% 16%

Source: U.S. Energy Information Administration, Electricity Consumption by Source, 2010, 2017

Los costos de energía se consideran un obstáculo clave para el crecimiento económico. 73 de la ley, los incentivos de ley aprobada en 2008, contenía una serie de medidas encaminadas a facilitar un cambio de combustibles fósiles y estimular la competencia en la producción de energía y distribución.

d. Desarrollo Económico y Mejores Prácticas

Mientras que la realidad es que el desarrollo económico para la mayoría de las ciudades y restos muy en sintonía con la necesidad política de los Estados (y por lo tanto, es muy reaccionaria), los datos suministrados por la oficina de estadísticas laborales refuerza las tendencias clave de creación de empleo que tienen relación directa sobre cómo deberían organizar lugares como Puerto Rico para el desarrollo económico: entre 1994 y 2006:

• 84% de todos los empleos de Estados Unidos fueron creado mediante la expansión de las empresas (no nuevas empresas)

• 77% de todos los empleos de Estados Unidos fueron creado por las empresas con menos de 500 empleados

Como tal, por Puerto Rico, el futuro del desarrollo económico debe centrarse en estrategias que fomentan las empresas existentes para crecer a un ritmo más rápido.

A través de una revisión de la literatura de prácticas óptimas de la estrategia de desarrollo económico, de fuentes como la institución de Brookings, Instituto para estrategia y competitividad (Harvard Business School) y la Agencia Metropolitana de Chicago para planificación (CMAP) de los pasos siguientes fueron reconocidos como elementos fundamental de la creación de una estrategia que es resistente, sostenible y promueve el crecimiento inclusivo en toda la economía de la región:

• Establecer las prioridades de inversión con un exterior frente a la estrategia metropolitana permitiendo a la región competir a nivel nacional y mundial; estrategias que alienten a las empresas para apoyar el crecimiento de las exportaciones son una vía clara.

• Centrarse en emergentes priorización de la industria y el crecimiento al aprovechar la especialización de la industria regional y los avances tecnológicos a través del fomento de una cultura de innovación.

28

• Clusters de la industria son conductores de rápido desarrollo económico, análisis de los clusters de la industria existente y utilizar la información para complementar los perfiles de trabajadores y habilidades regional.