reporte inmobiliario - binswangerpropiedades.binswanger.pe/storage/tbl_estudios_de... ·...

TRANSCRIPT

REPORTE INMOBILIARIO

Condominios de almacenes - Lima Resumen 2015

La actividades económicas que más incidencia tie-

nen en el mercado inmobiliario de bienes industria-

les son: manufactura no primaria (actividades in-

dustriales no relacionadas con la agricultura, pesca

y extracción de minerales), comercio y transporte

(logística). La manufactura se asocia principalmente

con la demanda de locales industriales; mientras

que el comercio y transporte con los requerimien-

tos de almacenes.

Según datos del Instituto Nacional de Estadística

(INEI), Lima es el principal polo industrial y logístico

del país, debido a que concentra el 61% de la ma-

nufactura, 56% de la logística y 54% del comercio.

El último Reporte de Inflación del Banco Central de

Reserva del Perú (BCRP), menciona que la manufac-

tura no primaria decreció en 2.7% durante el 2015.

El INEI explicó que esta caída estuvo asociada a la

menor demanda externa de bienes de consumo

(-1.4%), insumos (-3.4%) y maquinarias (-9.9%). La

contracción de la manufactura no primaria afectó

los requerimientos de espacios industriales de pro-

ducción. Sin embargo, el balance del mercado in-

mobiliario-industrial fue de crecimiento, tanto de la

oferta y la demanda. Esto sucedió debido a que los

otros motores del mercado, comercio y logística,

crecieron durante el 2015 (3.9% y 2.3%, respectiva-

mente según datos del INEI). Estos sectores com-

pensaron el avance del mercado, impulsando la

demanda de almacenes y centros de distribución.

Para el 2016, prevemos que las actividades de co-

mercio y logística continúen fortaleciendo su parti-

cipación en la dinámica inmobiliaria del segmento

industrial.

Operaciones importantes del 2015

Fuente: Banco Central de Reserva del Perú (BCRP).

Escenario económico

p.2

Fuentes: Diarios Gestión y El Comercio.

Lindley inauguró una planta embotelladora sobre 460,000 m2 en Pucusana. La inversión realizada fue de USD 200 millones.

Dinet estrenó un almacén para minerales de 100,000 m2 en Huachipa. La inversión efectuada fue de USD 40 millones.

Blue Express estrenó un almacén para distribución de equipos médicos de 3,000 m2 en Lurín. La inversión fue de USD 1.5 millones.

Braillard inauguró un almacén para autos de 4,600 m2 en Villa El Salvador. La inversión realizada fue de USD 1.5 millones.

Cidelsa amplió en 5,000 m2 su planta de Huachipa. La inversión realizada fue de USD 2 millones.

AC Farma amplió su planta ubicada en el eje Nicolás Ayllón en 6,000 m2. La inversión realizada fue de USD 15 millones.

Binswanger Perú Condominios de almacenes - Lima | Resumen 2015

p.3

Lima posee una serie de aglomeraciones industriales que trascienden, en varios casos, las fronteras de los

distritos. Cada aglomeración tiene una dinámica económica e inmobiliaria particular a su ubicación. Por

ello, a cada una se la denomina eje industrial.

En el presente informe, no se consideran algunas áreas industriales existentes en los distritos de Breña,

Pueblo Libre, Lince, Santiago de Surco y Surquillo, debido a que no forman parte de una aglomeración in-

dustrial consolidada o significativa en tamaño.

Los ejes industriales identificados en Lima son:

Los ejes industriales que poseen condominios de almacenes son: Huachipa, Lurín, Villa El Salvador y Faucett

- Aeropuerto.

¿Cómo medimos el mercado?

1. Eje Nicolás Ayllón

2. Eje Argentina

3. Eje Huachipa

4. Eje Lurín

5. Eje Alfredo Mendiola

6. Eje Néstor Gambetta

7. Eje Villa El Salvador

8. Eje Faucett - Aeropuerto

9. Eje San Juan de Lurigancho

10. Eje Chorrillos

11. Eje Puente Piedra

12. Chilca

13. Ventanilla

14. Ancón

Para una mejor comprensión del informe, definimos los siguientes términos clave:

Stock (m2). Es el total de espacio acumulado hasta un determinado periodo.

Absorción neta o demanda efectiva (m2). Es la dife-rencia entre los metros cuadrados que se ocupa-ron y desocuparon durante un determinado perio-do.

Vacancia (m2). Es el total de espacio disponible pa-ra ocupación inmediata.

Tasa de vacancia (%). Es el porcentaje de disponibi-lidad respecto al stock.

Precio de salida o precio de lista (USD/m2). Es el precio de oferta inicial de un inmueble. Si este es negociable, termina en un PRECIO DE CIERRE, que es inferior al precio inicial. Los precios que se muestran en este informe son precios de lista y no incluyen impuestos.

Zonificación. Es el tipo de uso que se le destina a un espacio de acuerdo al tipo de actividad y exter-nalidades que se generan. En el país existen 4 ti-pos de uso industrial para la tierra:

Industria elemental (I1)

Industria liviana (I2)

Gran industria (I3)

Industria pesada básica (I4)

Es un conjunto de almacenes que es-

tán bajo la dirección de un solo pro-

pietario. Los almacenes son indepen-

dientes y ofertados exclusivamente

en alquiler. Como valor agregado, el

condominio ofrece servicios comple-

mentarios a la actividad de almacena-

je. Los gastos de mantenimiento, se-

guridad, entre otros, son compartidos

entre los arrendatarios.

¿Qué es un condominio de almacenes?

Binswanger Perú Condominios de almacenes - Lima | Resumen 2015

p.4

Mapa de condominios de almacenes en Lima

LEYENDA

Aglomeraciones industriales

Parques industriales

Condominios de almacenes

Eje Argentina

Eje Nicolás Ayllón

Eje Alfredo

Mendiola Eje Néstor

Gambetta

Eje Ventanilla Eje Puente

Piedra

Eje Chorrillos

Parque Industrial

Macrópolis

Parque Industrial

Huachipa Este

Eje Lurín

Eje Villa El Salvador

Eje Huachipa

Eje San Juan de

Lurigancho Eje Faucett–

Aeropuerto

Binswanger Perú Condominios de almacenes - Lima | Resumen 2015

Oferta de almacenes Durante el 2015, la edificación neta de almacenes

en condominio fue de 230,485 m2.

El stock de almacenes en condominio es de

717,626 m2. Durante el 2015, se sumaron 230,485

m2, con lo que el stock creció en 47.3%, respecto

al año anterior.

Huachipa y Faucett-Aeropuerto se estrenaron co-

mo ejes con nueva oferta de almacenes en condo-

minio. En Huachipa se entregaron 70,599 m2 de

área útil, mientras que en Faucett-Aeropuerto,

7,103 m2. Otros ejes que donde se agregó nueva

oferta fueron Lurín (135,783 m2) y Villa El Salvador

(17,000 m2).

Demanda y vacancia

La demanda efectiva fue de 101,066 m2.

La tasa de vacancia se incrementó de 18.7% a

30.7%.

Lima absorbió 101,066 m2 de almacenes en con-

dominio durante el 2015. Los ejes donde se absor-

bieron más metros cuadrados fueron Lurín

(65,114 m2) y Huachipa (20,099 m2). Cabe destacar

que el nivel de demanda efectiva se mantuvo si-

milar al resultado del 2014 (cerca de 100,000 m2).

Entonces, con una oferta de nuevos almacenes

por 230,485 m2 y una demanda de 101,066 m2, el

diferencial resultante desencadenó un incremen-

to de la tasa de vacancia. Esta pasó a 30.7%, del

18.7% que se registró al cierre del 2014.

El eje con la mayor tasa de vacancia fue Huachipa

(71.53%). Como sub-mercado nuevo, es normal

que registre un nivel elevado de disponibilidad.

Prevemos que la vacancia de Huachipa, sea infe-

rior al 40% al cierre del 2016.

El rápido crecimiento de la oferta de almacenes

en condominio fue liderado por Bodegas San

Francisco. Poseen dos condominios en los ejes

Lurín y Villa El Salvador. Al cierre del 2015, Bode-

gas San Francisco registró una participación de

68% sobre stock total de condominios de Lima.

p.5

Binswanger Perú Condominios de almacenes - Lima | Resumen 2015

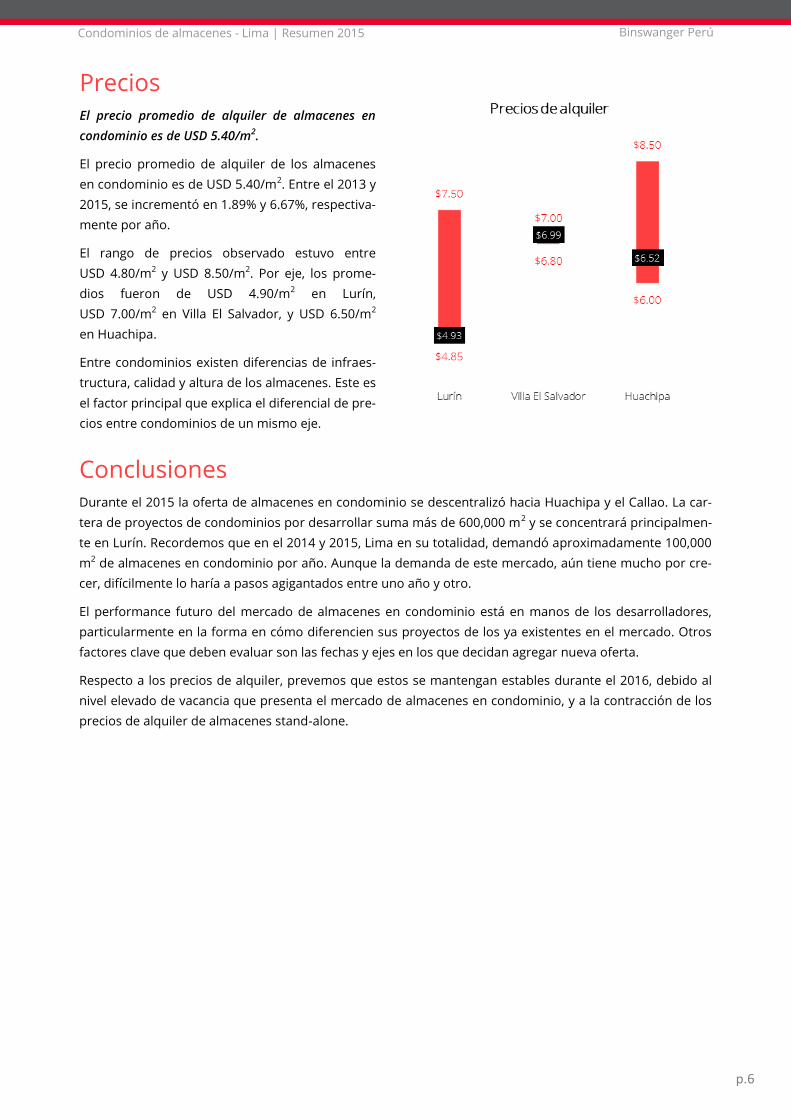

Precios El precio promedio de alquiler de almacenes en

condominio es de USD 5.40/m2.

El precio promedio de alquiler de los almacenes

en condominio es de USD 5.40/m2. Entre el 2013 y

2015, se incrementó en 1.89% y 6.67%, respectiva-

mente por año.

El rango de precios observado estuvo entre

USD 4.80/m2 y USD 8.50/m2. Por eje, los prome-

dios fueron de USD 4.90/m2 en Lurín,

USD 7.00/m2 en Villa El Salvador, y USD 6.50/m2

en Huachipa.

Entre condominios existen diferencias de infraes-

tructura, calidad y altura de los almacenes. Este es

el factor principal que explica el diferencial de pre-

cios entre condominios de un mismo eje.

p.6

Conclusiones Durante el 2015 la oferta de almacenes en condominio se descentralizó hacia Huachipa y el Callao. La car-

tera de proyectos de condominios por desarrollar suma más de 600,000 m2 y se concentrará principalmen-

te en Lurín. Recordemos que en el 2014 y 2015, Lima en su totalidad, demandó aproximadamente 100,000

m2 de almacenes en condominio por año. Aunque la demanda de este mercado, aún tiene mucho por cre-

cer, difícilmente lo haría a pasos agigantados entre uno año y otro.

El performance futuro del mercado de almacenes en condominio está en manos de los desarrolladores,

particularmente en la forma en cómo diferencien sus proyectos de los ya existentes en el mercado. Otros

factores clave que deben evaluar son las fechas y ejes en los que decidan agregar nueva oferta.

Respecto a los precios de alquiler, prevemos que estos se mantengan estables durante el 2016, debido al

nivel elevado de vacancia que presenta el mercado de almacenes en condominio, y a la contracción de los

precios de alquiler de almacenes stand-alone.

Binswanger Perú Condominios de almacenes - Lima | Resumen 2015

Este Informe fue desarrollado íntegramente por Binswanger Perú. La información utilizada para su elaboración fue obtenida de

fuentes confiables. No obstante, Binswanger Perú no se responsabiliza de omisiones o cambios de último minuto. Este reporte es

de carácter público, sin embargo no puede ser distribuido ni copiado sin consentimiento previo y escrito de Binswanger Perú.

BINSWANGER PERÚ

Consultoría Inmobiliaria - Gerencia de Proyecto - Facility & Property Management - Asesoría Valuatoria

Av. Paseo de la República 3505, Piso 13 | San Isidro, Lima - Perú

T: (51 1) 719 7414 | www.cbb.com.pe

Si desea más información sobre el informe contacte a George Limache | [email protected]

Síguenos en nuestras redes sociales: