relatÓrio de auditoria ordinÁria financeira,...

TRANSCRIPT

RELATÓRIO DE AUDITORIA ORDINÁRIA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA - RAO

PROCESSO AUDIN PA-341-017/2009-O

PERÍODO DA AUDITORIA 13 a 17 de julho de 2009

DATA

PÁGINA

1/30

ÓRGÃO AUDITADO Instituto de Pesos e Medidas do Estado do Amapá – Ipem/AP

EQUIPE AUDITORA

NOME

ÁREA

Jair Barbosa Cavalcante Júnior (Coordenador da Equipe) José Amado Souza Vieira Michell da Silva Freitas

Auditoria Interna – Audin Auditoria Interna – Audin Auditoria Interna - Audin

DETERMINAÇÃO DA AUDITORIA

• Ofício n.º 059/Audin, de 9 de julho de 2009.

RECOMENDAÇÃO AO AUDITADO

SIM – PARA PROVIDÊNCIAS E/OU JUSTIFICATIVAS – 30 DIAS A PARTIR DO RECEBIMENTO DO RELATÓRIO

NÃO

DE ACORDO/ENCAMINHAMENTO

Senhor Presidente, apresentamos o relatório referenciado e sugerimos o encaminhamento aos Órgãos externos e Unidades Principais do Inmetro a seguir relacionados:

• Controladoria-Geral da União do Estado do Rio de Janeiro – CGU/RJ; • Secretaria de Estado da Indústria, Comércio e Mineração do Amapá - SEICOM; • Instituto de Pesos e Medidas do Estado do Amapá – Ipem/Ap; • Profe; • Dimel; • Dqual; • Cgcre; • Diraf; • Ouvid; • Dplad; e • Cored.

___________________________________________________ José Autran Teles Macieira

Auditor-Chefe CRC/RJ N.º 077.517/O-4

FOR-AUDIN - 008 - Rev. 02 - Apr. Mai/03 - Pg. 01/02

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

2/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Sr. Auditor-Chefe, Apresentamos-lhe o resultado da auditoria ordinária realizada no Instituto de Pesos e Medidas

do Estado do Amapá – Ipem/AP, determinada pelo Ofício n.º 059/Audin, de 9 de julho de 2009. I - INTRODUÇÃO

Os trabalhos foram realizados de 13 a 17 de julho de 2009, com o objetivo de avaliar os atos e fatos ocorridos no Ipem/AP, no período compreendido entre julho de 2008 e junho de 2009, assim como certificar-se de que o órgão conveniado se encontra adequadamente estruturado para a execução do convênio.

O Instituto de Pesos e Medidas do Estado do Amapá – Ipem/AP, executa as atividades de

competência do Inmetro nas áreas de Metrologia Legal e Qualidade de Bens e Serviços, mediante delegação por força do Convênio n.º 007/2005, de 2 de janeiro de 2005, celebrado entre o Inmetro e o Ipem/AP, com vigência de 5 anos, a contar da data da assinatura.

O Instituto de Pesos e Medidas do Estado do Amapá – Ipem/AP, foi criado através da Lei

n.º 0048, de 22 de dezembro de 1992, publicada no Diário Oficial do Estado de 24 de dezembro de 1992, sob a forma de autarquia, com personalidade jurídica de direito público, dotada de autonomia administrativa e financeira própria vinculada à Secretaria de Estado da Indústria, Comércio e Mineração do Amapá, que tem como secretário atual o Sr. Sebastião Rosa Máximo.

Por intermédio da Lei n.º 0994, de 23/5/2006, o Governador do Estado do Amapá aprova o

Plano de Cargos e Salários do Instituto de Pesos e Medidas do Estado do Amapá - Ipem/AP. Nossos exames foram conduzidos de acordo com as normas de auditoria geralmente praticadas

no Serviço Público, sem que qualquer restrição nos tenha sido imposta por parte do Ipem/AP quanto ao método e/ou extensão dos nossos trabalhos, que foram desenvolvidos na sua Sede, localizada na Av. Aurindo Borges de Oliveira, n.º 1.278 - Bairro São Lázaro, na Cidade de Macapá, Estado do Amapá, em um prédio cedido pelo SEBRAE, sob a responsabilidade do Diretor-Geral, o Sr. Alcir Mary Sampaio, nomeado para exercer o encargo de Ordenador de Despesas por intermédio da Portaria/Inmetro n.º 78, de 15 de maio de 2003, publicada no DOU, de 19 de maio de 2003. II - DOS EXAMES REALIZADOS

Inicialmente, cabe ressaltar que nossos trabalhos se pautaram na Solicitação da Auditoria objeto do Processo Audin PA-341-017/2009-O, de 8 de junho 2009, encaminhada previamente ao Ipem/AP, cujas respostas e/ou esclarecimentos foram apresentados quando da nossa chegada, em 13/7/2009, onde foram procedidas as análises e as devidas constatações por esta equipe de auditoria, sendo que os assuntos de maior relevância encontram-se no presente relatório.

Informamos que os trabalhos pertinentes às Áreas Técnicas de Metrologia Legal e da

Qualidade, foram desenvolvidos de forma integrada, por técnicos daquelas diretorias, ressaltando que, os assuntos de maior relevância encontram-se destacados em seus relatórios anexos.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

3/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Vale registrar que de acordo com o Ofício n.º 081/Divec, de 24/6/2009, alterado pelo Ofício n.º 085/Divec, de 6/7/2009, referente aos trabalhos da Área da Qualidade, a equipe de auditoria da Dqual/Divec, será formada pelo Sr. Jose Renato Maurício Moreira, servidor da Surgo, além da participação do Auditor Especialista, o Sr. Francisco Frutuoso Lima, do Instituto de Pesos e Medidas do Estado do Amazonas – Ipem/AM.

No que tange a existência de pendências de Órgãos de Controle Interno das esferas Federal, Estadual e Municipal, das Auditorias anteriores, bem como dos demonstrativos dos processos examinados, observamos o seguinte:

a) Pendências de Relatórios anteriores: No que diz respeito às recomendações desta Audin, constantes do Relatório de Auditoria,

objeto do Processo Audin PA-341-019/2008-O, de 17/7/2008, informamos que em virtude do Ipem/AP noticiar medidas já adotadas e/ou em andamento visando a sua regularização, foram acolhidas todas as justificativas apresentadas, por intermédio do Parecer n.º 066/Audin, de 11/9/2008.

Com relação às ações tomadas pelo órgão, com relação ao resultado do Relatório de Auditoria

Extraordinária - PA-341-026/2008-E, com o intuito de verificação de denúncias contidas no processo n.º 52600.035455/2008-46, de 2 de julho de 2008, que na conclusão propõem:

“Em face dos fatos abordados no presente relatório, entendemos que as denúncias ora

demandadas para o Inmetro, não estão investidas de qualquer intenção de buscarem transparência e a ordem na administração pública. As mesmas estão envoltas em intenções nocivas contra o bom andamento das atividades do IPEM/AP. Os atos e fatos ora denunciados estão embasados em distorções levianas das normas praticadas pelo Inmetro.

Conforme verificado “in loco” e em entrevistas realizadas com os gestores, podemos visualizar

que em alguns itens contidos no processo supracitado, foram utilizados, a revelia, nomes de servidores do IPEM/AP (com o intuito de agregar valor os fatos) sendo identificado o uso indevido do nome da servidora Adriane Barbosa (Recursos Humanos), constatado no FATO 06 (fls 037), alegando que a mesma estava sendo molestada pelo Diretor-Geral, quando, na verdade estava passando por graves problemas da ordem pessoal. Conforme informado por ela espontaneamente quando indagada sobre o fato denunciado. Somente este fato torna toda a denúncia um ato apócrifo.

Quanto ao Processo n.º 52600.035455/2008-46, de 02 de julho de 2008, sendo o fato gerador

deste Relatório de Auditoria Extraordinária somos da opinião que o Governo do Estado do Amapá deva ser comunicado sobre os atos praticados por parte dos servidores concursados, que estão em estágio probatório. Os mesmos estão prejudicando de sobremaneira as atividades determinadas pelo Convênio n.º 007/2005, de 2 de janeiro de 2005.

Destarte, com base nas verificações efetuadas descaracterizamos as denúncias proferidas

contra o Diretor-Geral, haja vista, que nenhuma das acusações possuírem quaisquer indícios de veracidade”.

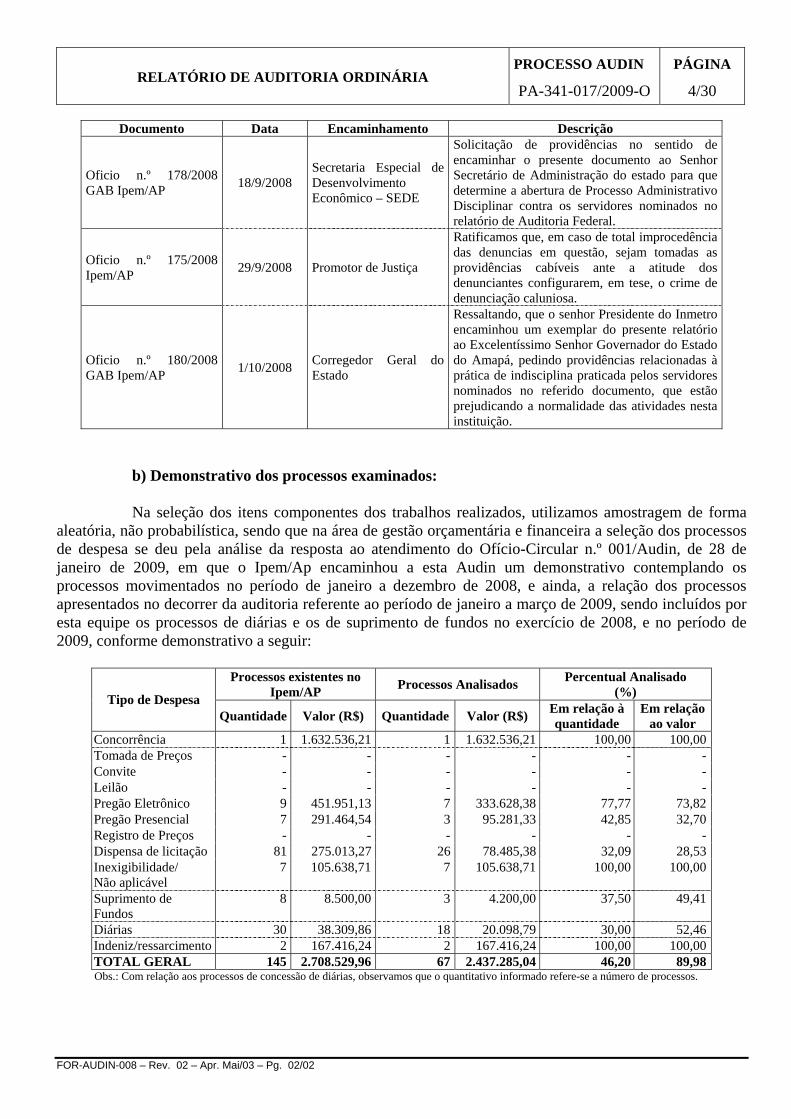

Tendo em vista a conclusão apresentada pelo Relatório de Auditoria Extraordinária, o Diretor

Geral do Ipem/AP, apresentou como atendimento as seguintes documentações:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

4/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Documento Data Encaminhamento Descrição

Oficio n.º 178/2008 GAB Ipem/AP 18/9/2008

Secretaria Especial de Desenvolvimento Econômico – SEDE

Solicitação de providências no sentido de encaminhar o presente documento ao Senhor Secretário de Administração do estado para que determine a abertura de Processo Administrativo Disciplinar contra os servidores nominados no relatório de Auditoria Federal.

Oficio n.º 175/2008 Ipem/AP 29/9/2008 Promotor de Justiça

Ratificamos que, em caso de total improcedência das denuncias em questão, sejam tomadas as providências cabíveis ante a atitude dos denunciantes configurarem, em tese, o crime de denunciação caluniosa.

Oficio n.º 180/2008 GAB Ipem/AP 1/10/2008 Corregedor Geral do

Estado

Ressaltando, que o senhor Presidente do Inmetro encaminhou um exemplar do presente relatório ao Excelentíssimo Senhor Governador do Estado do Amapá, pedindo providências relacionadas à prática de indisciplina praticada pelos servidores nominados no referido documento, que estão prejudicando a normalidade das atividades nesta instituição.

b) Demonstrativo dos processos examinados: Na seleção dos itens componentes dos trabalhos realizados, utilizamos amostragem de forma

aleatória, não probabilística, sendo que na área de gestão orçamentária e financeira a seleção dos processos de despesa se deu pela análise da resposta ao atendimento do Ofício-Circular n.º 001/Audin, de 28 de janeiro de 2009, em que o Ipem/Ap encaminhou a esta Audin um demonstrativo contemplando os processos movimentados no período de janeiro a dezembro de 2008, e ainda, a relação dos processos apresentados no decorrer da auditoria referente ao período de janeiro a março de 2009, sendo incluídos por esta equipe os processos de diárias e os de suprimento de fundos no exercício de 2008, e no período de 2009, conforme demonstrativo a seguir:

Processos existentes no

Ipem/AP Processos Analisados Percentual Analisado (%) Tipo de Despesa

Quantidade Valor (R$) Quantidade Valor (R$) Em relação à quantidade

Em relação ao valor

Concorrência 1 1.632.536,21 1 1.632.536,21 100,00 100,00Tomada de Preços - - - - - -Convite - - - - - -Leilão - - - - - -Pregão Eletrônico 9 451.951,13 7 333.628,38 77,77 73,82Pregão Presencial 7 291.464,54 3 95.281,33 42,85 32,70Registro de Preços - - - - - -Dispensa de licitação 81 275.013,27 26 78.485,38 32,09 28,53Inexigibilidade/ Não aplicável

7 105.638,71 7 105.638,71 100,00 100,00

Suprimento de Fundos

8 8.500,00 3 4.200,00 37,50 49,41

Diárias 30 38.309,86 18 20.098,79 30,00 52,46Indeniz/ressarcimento 2 167.416,24 2 167.416,24 100,00 100,00TOTAL GERAL 145 2.708.529,96 67 2.437.285,04 46,20 89,98Obs.: Com relação aos processos de concessão de diárias, observamos que o quantitativo informado refere-se a número de processos.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

5/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

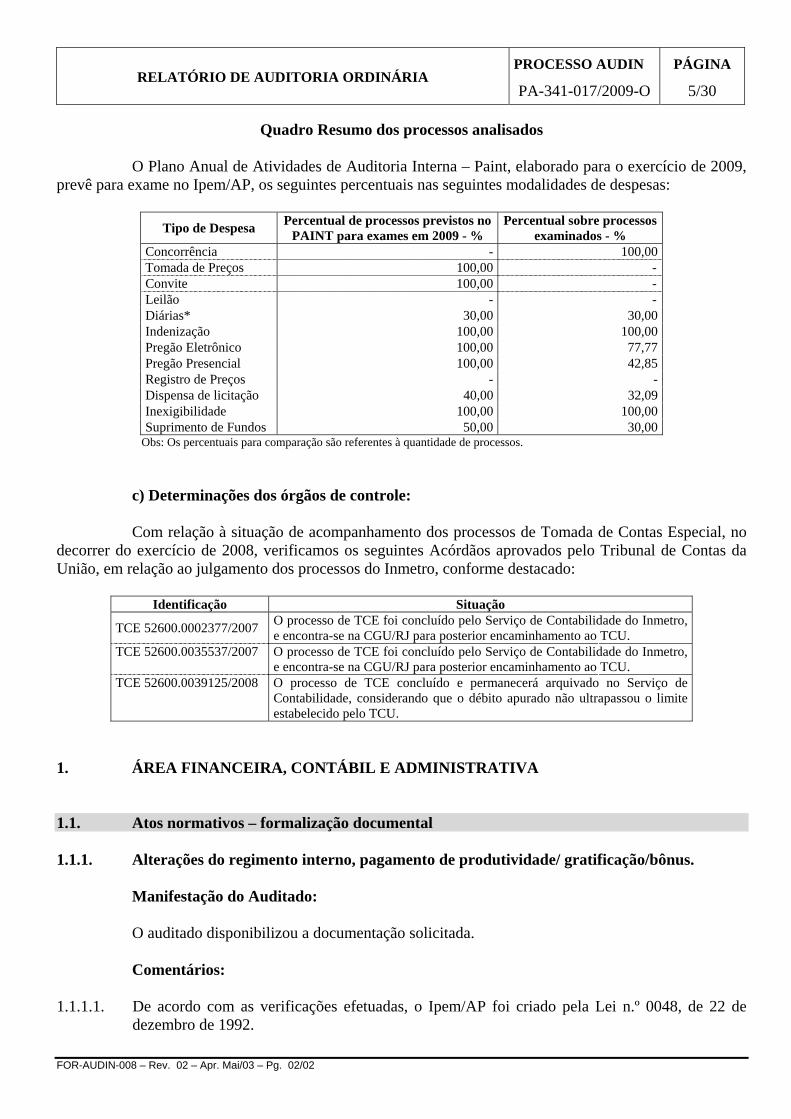

Quadro Resumo dos processos analisados O Plano Anual de Atividades de Auditoria Interna – Paint, elaborado para o exercício de 2009,

prevê para exame no Ipem/AP, os seguintes percentuais nas seguintes modalidades de despesas:

Tipo de Despesa Percentual de processos previstos no PAINT para exames em 2009 - %

Percentual sobre processos examinados - %

Concorrência - 100,00Tomada de Preços 100,00 -Convite 100,00 -Leilão - -Diárias* 30,00 30,00Indenização 100,00 100,00Pregão Eletrônico 100,00 77,77Pregão Presencial 100,00 42,85Registro de Preços - -Dispensa de licitação 40,00 32,09Inexigibilidade 100,00 100,00Suprimento de Fundos 50,00 30,00

Obs: Os percentuais para comparação são referentes à quantidade de processos. c) Determinações dos órgãos de controle: Com relação à situação de acompanhamento dos processos de Tomada de Contas Especial, no

decorrer do exercício de 2008, verificamos os seguintes Acórdãos aprovados pelo Tribunal de Contas da União, em relação ao julgamento dos processos do Inmetro, conforme destacado:

Identificação Situação

TCE 52600.0002377/2007 O processo de TCE foi concluído pelo Serviço de Contabilidade do Inmetro, e encontra-se na CGU/RJ para posterior encaminhamento ao TCU.

TCE 52600.0035537/2007 O processo de TCE foi concluído pelo Serviço de Contabilidade do Inmetro, e encontra-se na CGU/RJ para posterior encaminhamento ao TCU.

TCE 52600.0039125/2008 O processo de TCE concluído e permanecerá arquivado no Serviço de Contabilidade, considerando que o débito apurado não ultrapassou o limite estabelecido pelo TCU.

1. ÁREA FINANCEIRA, CONTÁBIL E ADMINISTRATIVA

1.1. Atos normativos – formalização documental

1.1.1. Alterações do regimento interno, pagamento de produtividade/ gratificação/bônus.

Manifestação do Auditado: O auditado disponibilizou a documentação solicitada. Comentários:

1.1.1.1. De acordo com as verificações efetuadas, o Ipem/AP foi criado pela Lei n.º 0048, de 22 de

dezembro de 1992.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

6/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Vale ressaltar que o Ipem/AP permanece ainda com a mesma estrutura, sendo que se encontra encaminhado por intermédio de Mensagem do Governo do Estado do Amapá, para apreciação e deliberação junto a Assembléia Legislativa, o Projeto de Lei que dispõe sobre alterações na estrutura organizacional básica do Ipem Amapá.

1.1.2. Alterações de designação de competência.

Comentário:

1.1.2.1. Não ocorreu alteração de designação de competência no período selecionado.

1.1.3. Nomeações Diversas.

Manifestação do Auditado: Documentos comprobatórios dos atos legais de nomeações e delegações de competência ocorridas no período de 1° de julho de 2008 a 30 de junho de 2009. Comentários:

1.1.3.1. As alterações de designação de competência ocorreram por intermédio de Decretos nomeados pelo Governador do Estado do Amapá, conforme segue: • Decreto n.º 1085, de 24 de março de 2009 – exonerar Janderson Fernandes Pereira do

Amaral do cargo em comissão de gerente de subgrupo de atividades do projeto “controle de arrecadação e de fiscalização do Ipem/AP”

• Decreto n.º 1086, de 24 de março de 2009 – nomear Dorival Manoel da Fonseca Filho para

exercer o cargo em comissão de gerente de subgrupos de atividades do projeto “controle de arrecadação e de fiscalização do Ipem/AP”.

• Decreto n.º 1097, de 24 de março de 2009 – exonerar, a pedido, Cléo Pennafort Ferreira, do

cargo de chefe da divisão de aferição de medidas e instrumentos de medir/DT. • Decreto n.º 1098, de 24 de março de 2009 – nomear João Cezar Ferreira Rodrigues para

exercer o cargo em comissão de chefe da divisão de aferição de medidas e instrumentos de medir/DT.

• Decreto n.º 3.157, de 30 de setembro de 2008 – exonerar Benedito Vieira Pereira do cargo

em comissão de chefe da divisão de administração geral. • Decreto n.º 3.158, de 30 de setembro de 2008 – nomear João Batista Almeida de Souza do

cargo em comissão de chefe da divisão de administração geral. • No que tange as portarias destinadas a proceder às licitações, foram apresentadas as portarias

a seguir detalhadas:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

7/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

− Portaria n.º 043/2008 – nomear Comissão Permanente de Licitações – Maria Ramos Dias (Presidente), Fabiola de Almeida Lopes Ferreira (secretaria), Danilo Carvalho Carreira (membro).

− Com relação à alteração de vinculação do Ipem a Secretaria de Governo não houve

ocorrência, ocorreu sim troca do Secretário de Estado da Indústria Comércio e Mineração - SEICOM - nomeado Sr. Sebastião Rosa Máximo.

1.1.4. Alterações do Convênio.

Manifestação do auditado:

O Ipem/AP apresentou modificação na nomeação do novo Secretário.

Comentário: 1.1.4.1. Conforme informações prestadas não houve alteração nos termos do atual convênio, nem em

relação à vinculação à Secretaria que, permanece a Secretaria da Justiça e da Defesa da Cidadania e, da mesma forma permanece o mesmo Secretário em exercício de 2008.

1.2. Área de Pessoal

1.2.1. Força de Trabalho do Ipem/AP.

Manifestação do Auditado: Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram disponibilizados demonstrativos indicando o quantitativo de servidores e, a área a qual se encontram vinculados. Com relação aos servidores requisitados, foram disponibilizados os demonstrativos indicando o quantitativo, a origem/destino e o ônus da cessão/requisição.

Comentários:

1.2.1.1. De acordo com os demonstrativos apresentados e observações procedidas, verificamos que o

Ipem/AP conta atualmente com 54 servidores, distribuídos entre efetivos e comissionados, da seguinte forma:

Setor Efetivo Comissionado

Diretoria Técnica Operacional 1 1 Diretoria Administrativa e Financeira 3 1 Setor de Taxímetro 4 2 Divisão de Pré-Medidos 3 1 Divisão de Aferição e Medição 5 6(*) Divisão da Qualidade 3 1 Gabinete - 3 Assessoria Jurídica 2 1 Divisão de Pessoal - 1 Divisão de Administração Geral 8 3 Setor de Cobrança 2 1 Divisão de Contabilidade e Finanças 1 1(*) Total 32 22

Obs.: (*)cargo comissionado é exercido por servidor efetivo.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

8/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Em análise efetuada na distribuição dos cargos, e informações fornecidas, pudemos evidenciar as seguintes situações:

− Adriane do Socorro Barbosa de Almeida, cargo comissionado, chefe da divisão de

pessoal, vem exercendo também função de responsável pela ouvidoria; − Claudiony Silva Santos, cargo comissionado, designado chefe da agencia da Regional de

Laranjal do Jarí, lotado na divisão de aferição e medição;

− Isis Keila Gonçalves Pacheco, cargo comissionado, Assessora técnica, exercendo função fiscalização;

− José Fernandes Cunha Nunes, cargo comissionado, secretário executivo, exercendo

função de motorista; e

− Ronildo Antonio Anselmo Nobre, cargo comissionado, designado chefe da agencia regional de Santana, lotado no setor de taxímetro.

• A seguir, o Ipem/AP disponibiliza a relação dos servidores comissionados, sem ônus para o

Órgão, por área de atuação:

Nome Área de atuação Adilson Azevedo Fernandes Subgerente de Projeto de Arrecadação e Fiscalização Adriane do Socorro B. de Almeida Chefe da Divisão de Pessoal Adriano de Cantuária Moraes Chefe da Div. De Cont. e Finanças Alan Shepard Barbosa Barreto Chefe da Divisão de Pré-Medidos e Têxtil Alcir Mary Sampaio Diretor Geral Claudiony Silva Santos Chefe da Agência Regional de Laranjal do Jarí Dorival Manoel da Fonseca Filho Subgerente de Projeto de Controle de Arrecadação e Fiscalização Glauber Macedo Frazão Subgerente de Projeto de Arrecadação e Fiscalização Isis Keila Gonçalves Pacheco Assessora Técnica João Barriga Secretario Administrativo João Batista Almeida de Souza Divisão de Administração Geral João Cezar Ferreira Rodrigues Chefe da Divisão de Aferição e Medição Jôse Amanajás Cardoso Chefe da Divisão de Inspeção e Aferição José Fernandes Cunha Nunes Secretário Executivo José Maria da Silva Farias Secretario Administrativo José de Ribamar da Silva e Silva Diretor Administrativo e Financeiro Márcio Ferreira da Silva Assessor Jurídico Maria Ramos Dias Chefe de Gabinete Marlon Abdon Lacerda Subgerente de Projetos de Arrecadação e Fiscalização Raimundo Gaudêncio de Souza Diretor Técnico Operacional Ronildo Antonio A. Nobre Chefe da Agência Regional de Santana

Sérgio Antonio Conceição Couto Gerente Subgrupo Projeto Atividade do Projeto “ControleArrecadação e Fiscalização do Ipem/AP”

• Com relação aos gastos efetuados com a força de trabalho, o custo da folha de pessoal é

efeito integral pelo Governo do Estado do Amapá, ressaltando, que o órgão teria um Termo de compromisso firmado com o Estado devesse pagar 50% do salário dos funcionários efetivos, entretanto, o mesmo ainda não tem condições financeiras de honrar o referido compromisso.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

9/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

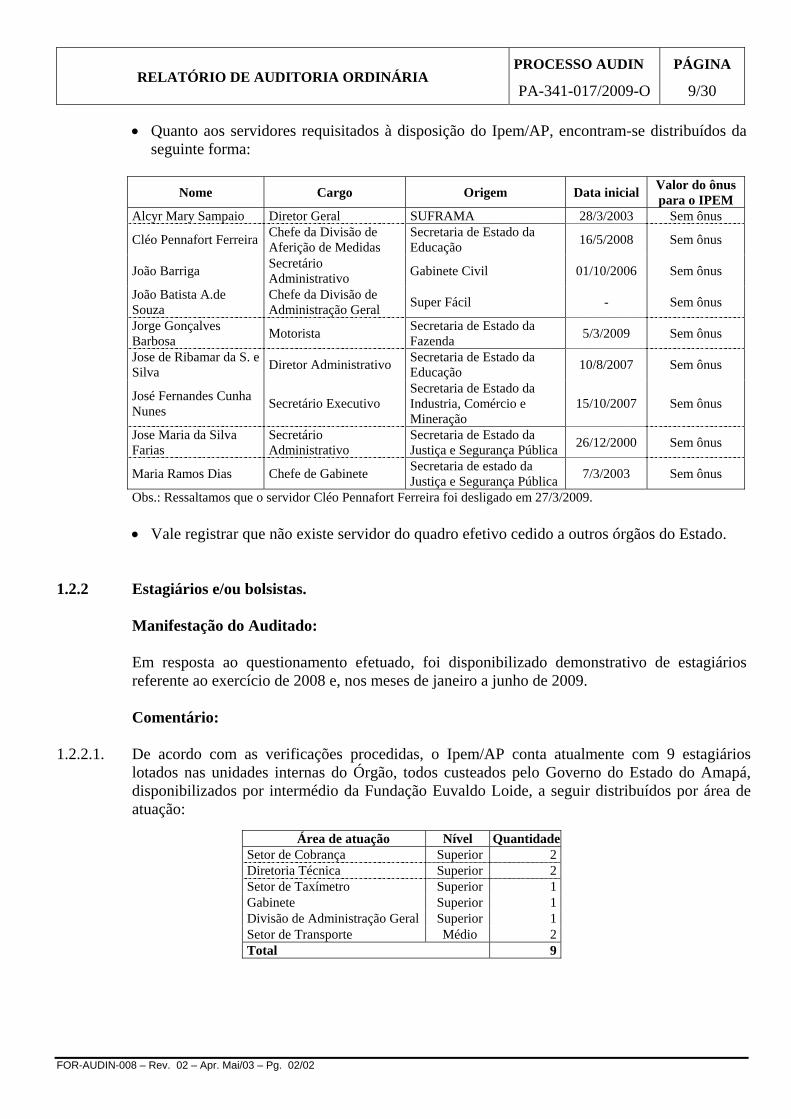

• Quanto aos servidores requisitados à disposição do Ipem/AP, encontram-se distribuídos da seguinte forma:

Nome Cargo Origem Data inicial Valor do ônus

para o IPEM Alcyr Mary Sampaio Diretor Geral SUFRAMA 28/3/2003 Sem ônus

Cléo Pennafort Ferreira Chefe da Divisão de Aferição de Medidas

Secretaria de Estado da Educação 16/5/2008 Sem ônus

João Barriga Secretário Administrativo Gabinete Civil 01/10/2006 Sem ônus

João Batista A.de Souza

Chefe da Divisão de Administração Geral Super Fácil - Sem ônus

Jorge Gonçalves Barbosa Motorista Secretaria de Estado da

Fazenda 5/3/2009 Sem ônus

Jose de Ribamar da S. e Silva Diretor Administrativo Secretaria de Estado da

Educação 10/8/2007 Sem ônus

José Fernandes Cunha Nunes Secretário Executivo

Secretaria de Estado da Industria, Comércio e Mineração

15/10/2007 Sem ônus

Jose Maria da Silva Farias

Secretário Administrativo

Secretaria de Estado da Justiça e Segurança Pública 26/12/2000 Sem ônus

Maria Ramos Dias Chefe de Gabinete Secretaria de estado da Justiça e Segurança Pública 7/3/2003 Sem ônus

Obs.: Ressaltamos que o servidor Cléo Pennafort Ferreira foi desligado em 27/3/2009.

• Vale registrar que não existe servidor do quadro efetivo cedido a outros órgãos do Estado. 1.2.2 Estagiários e/ou bolsistas.

Manifestação do Auditado:

Em resposta ao questionamento efetuado, foi disponibilizado demonstrativo de estagiários referente ao exercício de 2008 e, nos meses de janeiro a junho de 2009.

Comentário:

1.2.2.1. De acordo com as verificações procedidas, o Ipem/AP conta atualmente com 9 estagiários lotados nas unidades internas do Órgão, todos custeados pelo Governo do Estado do Amapá, disponibilizados por intermédio da Fundação Euvaldo Loide, a seguir distribuídos por área de atuação:

Área de atuação Nível Quantidade

Setor de Cobrança Superior 2Diretoria Técnica Superior 2Setor de Taxímetro Superior 1Gabinete Superior 1Divisão de Administração Geral Superior 1Setor de Transporte Médio 2Total 9

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

10/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.2.3. Analise Financeira da Folha.

Comentário:

1.2.3.1. Conforme já evidenciado, o pagamento da folha de pessoal do Ipem/AP é integralmente pago pelo Governo do Estado do Amapá. Não foi disponibilizada pelo órgão, a relação de pagamentos dos servidores efetivos e comissionados administrado pela Secretaria de Administração, tendo em vista não ter sido informado pelo sistema do Estado – PRODAP – Processamento de Dados do Amapá.

1.2.4. Avaliação em pagamento de encargos sociais. Comentário:

O órgão não dispõe de encargos ficais em atraso, tendo em vista que a folha de pagamento é paga integralmente pelo governo do Estado.

1.2.5. Análise do Contrato/Processo de Terceirização. Comentário: 1.2.5.1. Conforme já informado, o órgão não dispõe de processo de terceirização. 1.2.6. Análise do Contrato/Processo/Convênio de contratação de estagiários.

Comentário:

1.2.6.1. Segundo informações prestadas, a contratação de estagiários é efetuada pelo Governo do Estado.

1.2.7. Benefícios Sociais pagos pelo Ipem/AP.

Comentário: 1.2.7.1. Em verificação efetuada, o Ipem/AP apenas realiza o pagamento de vale transporte para os

funcionários. 1.2.8. Processos de sindicâncias, PADs., etc.

Manifestação do Auditado: O auditado informa que não dispõe de processos de sindicância/inquérito/tomada de contas instaurados, em andamento ou concluídos.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

11/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.2.9. Análise de Processos de Diárias e Passagens.

Manifestação do Auditado: O Auditado disponibilizou os processos de diárias solicitados por amostragem. Comentários:

1.2.9.1. Em análise as informações apresentadas, verificamos que o Ipem/AP utiliza-se da Legislação Estadual, Decreto n.º 1472, de 04 de abril de 2002, para concessão das diárias aos funcionários do órgão.

• Prosseguindo em nossa análise, constatamos que nos processos n.os 0034136000092/08,

0034136000094/08, 0034136000061/09, 0034136000066/09, foi elaborado um único Relatório de Comprovação de viagem para ambos os funcionários.

Recomendação: 1.2.9.1.1. Diante do exposto, recomendamos ao Ipem/AP que em suas próximas Concessões de

Diárias, proceda o preenchimento dos Relatórios de Comprovação de forma individualizada, de forma a manter uma melhor formalização documental do processo.

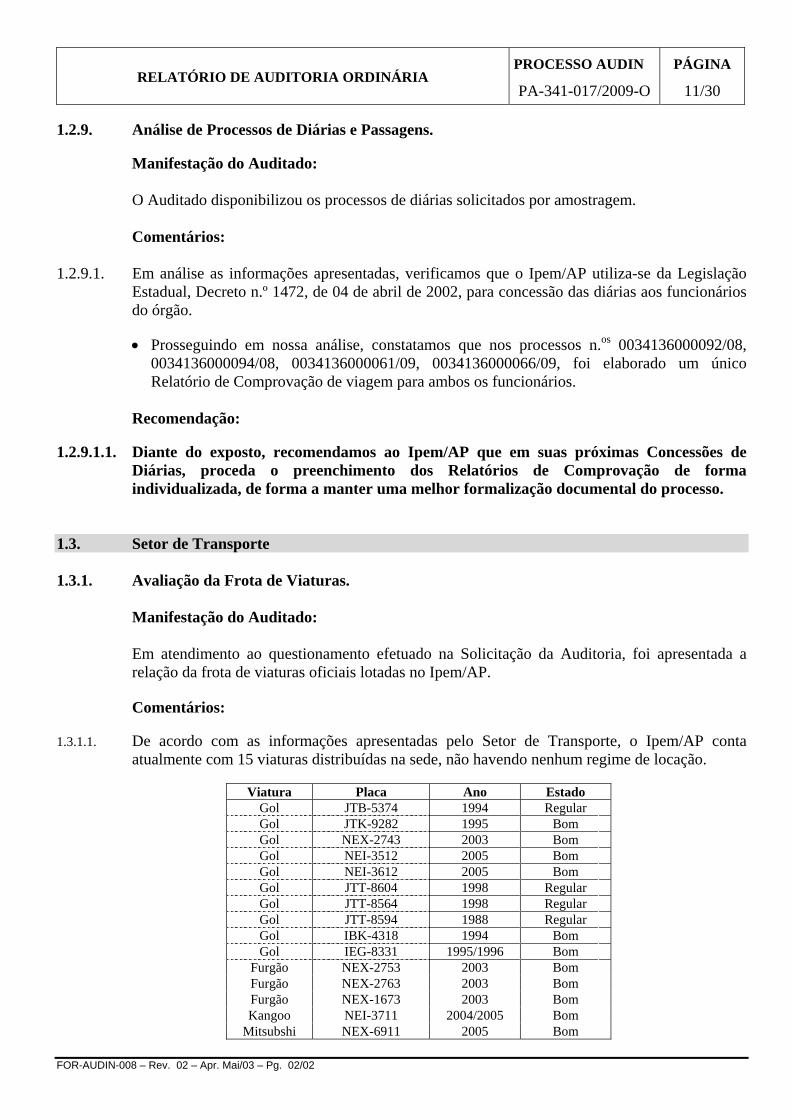

1.3. Setor de Transporte 1.3.1. Avaliação da Frota de Viaturas.

Manifestação do Auditado: Em atendimento ao questionamento efetuado na Solicitação da Auditoria, foi apresentada a relação da frota de viaturas oficiais lotadas no Ipem/AP.

Comentários:

1.3.1.1. De acordo com as informações apresentadas pelo Setor de Transporte, o Ipem/AP conta

atualmente com 15 viaturas distribuídas na sede, não havendo nenhum regime de locação.

Viatura Placa Ano Estado Gol JTB-5374 1994 Regular Gol JTK-9282 1995 Bom Gol NEX-2743 2003 Bom Gol NEI-3512 2005 Bom Gol NEI-3612 2005 Bom Gol JTT-8604 1998 Regular Gol JTT-8564 1998 Regular Gol JTT-8594 1988 Regular Gol IBK-4318 1994 Bom Gol IEG-8331 1995/1996 Bom

Furgão NEX-2753 2003 Bom Furgão NEX-2763 2003 Bom Furgão NEX-1673 2003 Bom Kangoo NEI-3711 2004/2005 Bom

Mitsubshi NEX-6911 2005 Bom

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

12/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• No decorrer de nossos verificamos que existe o controle de entrada e saída de viaturas, identificando o destino percorrido pelos motoristas com as viaturas oficiais.

1.3.2. Avaliação da Despesa com as Viaturas.

Manifestação do Auditado:

For apresentado o controle diário das viaturas e relatórios de avaliação do consumo de combustível e outras despesa com manutenção dos veículos conforme período solicitado. Comentário:

1.3.2.1. Em análise efetuada por amostragem nos demonstrativos apresentados de controle de

abastecimento de viaturas, constatamos um controle eficiente. 1.3.3. Avaliação da Documentação das Viaturas.

Manifestação do Auditado: Em resposta aos questionamentos efetuados, mediante Solicitação de Auditoria, foram apresentados os documentos de licenciamento das viaturas/Inmetro. Comentário:

1.3.3.1. De acordo com as informações apresentadas e análise procedida, constatamos que as viaturas de

placas JTT-8604, JTT-8564, JTT-8594, oriundas de Belém, que ainda encontram-se pendentes de regularização, pois apesar da documentação encaminhada pelo Ipem/AP, ainda não foi acertada pelo Detran, que exige a autorização do Setor de Patrimônio do Inmetro.

Recomendação:

1.3.3.1.1. Isso posto, voltamos a recomendar que sejam efetuadas as atualização das documentações

das viaturas citadas, interagindo junto ao Inmetro, a respeito do encaminhamento da autorização para a regularização da viatura.

1.3.4. Avaliação de Sinistros Ocorridos com as Viaturas. Manifestação do Auditado:

Segundo informações apresentadas pelo Auditado, não ocorreu nenhum fato (sinistro) referente à solicitação no período de julho/2008 a junho/2009.

1.3.5. Avaliação do Controle de Multas de Trânsito.

Manifestação do Auditado:

De acordo com informações apresentadas pelo Auditado, não ocorreu nenhum fato(multas) referente a solicitação no período de Julho/2008 a junho/2009.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

13/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.3.6. Análise dos Processos de Despesas – Com a frota do Ipem/SP.

Manifestação do Auditado:

Na seleção procedida por amostragem nos processos de despesas apresentados pelo auditado em reposta ao Ofício/Audin n.º 001/2009, pudemos constatar as seguintes inadequações:

Processo: 00341360000141/08 CNPJ: 02.934.059/0001-82 Interessado: Rosinaldo R. do Rego Ltda. Objeto: Serviço de conservação, conserto e manutenção de veículos. Modalidade: Pregão Presencial Valor estimado: R$ 63.700,00 Valor pago no período: R$ 29.201,33 Comentários:

1.3.6.1. Em análise efetuada junto ao processo, constatamos que não se encontra apensado aos autos, a

nomeação do fiscal do contrato, para acompanhamento e fiscalização, em conformidade com o art. 67 da Lei n.º 8.666/93.

Recomendação:

1.3.6.1.1 Em atenção à análise procedida, recomendamos que sejam apensadas aos autos as

indicações dos fiscais dos contratos. 1.4. Almoxarifado 1.4.1. Avaliação do Inventário físico e contábil referente ao controle de entrada e saída de

materiais.

Manifestação do Auditado:

O auditado apresentou os últimos relatórios das comissões e respectiva portarias de nomeações constituída para proceder inventário físico e financeiro dos materiais de consumo referente ao encerramento do exercício -2008.

Comentários: 1.4.1.1. Analisando as respostas apresentadas, por intermédio da Portaria n.º 045/2008/GAB, de

22/10/2008 foi constituída a comissão com a finalidade de proceder ao inventário físico dos bens patrimoniais e inventário físico de material de consumos adquiridos com recursos provenientes de receitas auferidas em razão da implementação das atividades delegadas do Inmetro.

1.4.1.2. Os saldos levantados nos bens materiais efetuados pelo inventário, no final do exercício, não

estão contabilizados corretamente com os valores lançados pela contabilidade do órgão.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

14/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Recomendação: 1.4.1.2.1. Diante dos fatos, recomendamos ao Ipem/AP que providencie a regularização dos valores

do almoxarifado, em concordância, com os valores apresentados pela contabilidade do órgão.

1.4.1.3. Em verificações efetuadas junto ao setor de almoxarifado, percebemos que os registros são

efetuados por intermédio de fichas de prateleiras, que atualmente não se encontram atualizados.

Recomendação: 1.4.1.3.1. Assim sendo, recomendamos que o órgão providencie a regularização dos saldos dos

registros dos materiais constantes do setor de almoxarifado. 1.5. Setor de Patrimônio 1.5.1. Termos de responsabilidade/Emplaquetamento.

Manifestação do Auditado:

Em resposta ao nosso questionamento, o auditado apresentou os Termos de Responsabilidade dos bens patrimoniais existentes.

Comentário: 1.5.1.1. Em verificação procedida nos termos de responsabilidades, constatamos que os mesmos

encontram-se regularmente arquivados com a devida identificação das entradas e saídas dos bens patrimoniais.

1.5.2. Avaliação do Inventário Físico e Contábil dos Bens Patrimoniais.

Manifestação do Auditado:

Em atendimento ao solicitado, foi apresentado o Relatório dos inventários físicos e de bens patrimoniais e controle de bens cedidos em comodato e bem como os bens pertencente ao Inmetro, adquirido com recursos de convênio pertencente ao Inmetro.

Comentários: 1.5.2.1. Pela elaboração da Portaria n.º 045/2008/GAB, de 22/10/2008 foi constituída a comissão com a

finalidade de proceder ao inventário físico dos bens patrimoniais e inventário físico de material de consumos adquiridos com recursos provenientes de receitas auferidas em razão da implementação das atividades delegadas do Inmetro.

• Continuando nossas verificações, confrontamos o saldo apresentado com o registro da

contabilidade e identificamos que o mesmo não está em conformidade.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

15/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Destacamos ainda, a existência de diversos equipamentos antigos não mais utilizados pelo órgão, sucateados no setor, para desfazimento, tais como: impressoras, CPUs, gabinetes, maquinas registradoras, etc.

• Verificamos também, equipamentos sob a guarda do órgão, aparelhos de ar condicionados de

9.000btus, que foram entregues errados pela empresa, e depois trocados pela certo, só que os equipamentos ainda não foram retirados pela mesma.

Recomendações:

1.5.2.1.1. Recomendamos ao órgão que providencie a regularização dos valores patrimoniais, em concordância, com os valores apresentados pela contabilidade do órgão.

1.5.2.1.2. Recomendamos o levantamento de todos os bens considerados inservíveis e que seja

promovido o desfazimento dos mesmos, se for o caso. 1.5.2.1.3. Recomendamos ainda, que seja formalizado junto à empresa responsável pela entrega dos

aparelhos de ar condicionado, a retirada dos mesmos, tendo em vista não pertencerem ao órgão, evitando assim, problemas futuros.

1.5.3. Outros Fatos Relevantes

Comentário: 1.5.3.1. Em verificações nas respostas apresentadas pelo auditado, nada foi apresentado. 1.6. Setor Contábil Financeiro e Orçamentário

1.6.1. Análise das Prestações de Contas

Manifestação do Auditado:

Em atendimento a Solicitação de Auditoria o auditado apresentou as prestações de contas referentes aos meses de dezembro/2008 e junho/2009. Comentário:

1.6.1.1. Em análise as respostas apresentadas, constatamos que o Ipem/AP, encontra-se com a prestação

de contas movimento devidamente atualizada e, encaminhadas ao Inmetro até o mês de junho/2009, cujas análises efetuadas remetidas ao Órgão pelo Setor de Contabilidade refere-se a do mês de abril/2009.

1.6.2. Avaliação das Contas Bancárias

Manifestação do Auditado:

Em resposta a nossa Solicitação de Auditoria, o auditado apresentou a relação das contas bancárias mantidas pelo Ipem/AP.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

16/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentários: 1.6.2.1. Em análise feita na documentação apresentada constatamos que os registros contábeis estão

atualizados até o mês de junho/2009, com a conta bancária devidamente conciliada, conforme demonstrativo a seguir:

Conta n.º Agência Banco Saldo em 30/6/2009 (Em R$) Finalidade

34.180-0 3575-0 Banco do Brasil 1.873,85 Custeio de Custeio - Conta movimento 1160-3 0658-0 Caixa Econômica Federal - Estagiários Ipem/AP

• Cabe observar, que os recursos existentes na conta do Banco do Brasil são provenientes de

repasses realizados pelo Inmetro para as despesas de custeio do Ipem/AP, conforme convênio em vigor.

• Cabe também registrar que o Ipem/Ap possui aplicado na conta de investimentos o montante

de R$ 126.204,62. • Com relação à conta da Caixa Econômica Federal, ressaltamos que refere-se exclusivamente

a movimentação de recursos transferidos pelo Governo do Estado do Amapá pára custear as despesas com estagiários no Ipem/AP.

1.6.3. Avaliação dos Registros Contábeis

Manifestação do Auditado:

Em resposta ao nosso questionamento o auditado informa que os registros Contábeis quanto à escrituração da receita e da despesa, encontram-se disponíveis nos sistemas Siafem e Siplag, e apresentou o último balancete referente o mês de junho/2009. Comentários:

1.6.3.1. Segundo nossas verificações, constatamos que os registros contábeis e toda movimentação

financeira do Ipem/AP fazem parte do Siafem e do Siplag do Estado do Amapá, encontrando os atos e fatos praticados na entidade atualizados até o mês de junho do corrente ano.

• Em nossa análise, identificamos que no balancete de 31/12/2008, encontram-se inscritos em

restos a pagar o montante de R$ 171.128,73, distribuídos entre os seguintes fornecedores:

N° do Empenho Fornecedor Valor em R$ 2008NE00317 A. G. DE ALBUQUERQUE 10.673,08 2008NE00316 J. EPIFÃNIO MONTYEIRO – ME 7.099,98 2008NE00331 IMPACTO CONSTRUÇÕES E COM. LTDA 8.547,99 2008NE00275 EDIFICA ENGENHARIA LTDA 12.371,76 2008NE00275 EDIFICA ENGENHARIA LTDA 42.972,60 2008NE00291 EDIFICA ENGENHARIA LTDA 84.284,58 2008NE00331 MINISTÉRIO DA FAZENDA - PASEP 1.306,77 2008NE00317 INSTITUTO SOCIAL DE SEGURIDADE 1.574,83 2008NE00331 MINISTÉRIO DA FAZENDA - RETENÇÃO 944,22 2008NE00317 MINISTÉRIO DA FAZENDA - RETENÇÃO 1.352,92 Total 171.128,73

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

17/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Segundo nossas verificações todos os pagamentos foram efetuados no período de janeiro a junho de 2009.

• Cabe registrar que apesar da escrituração contábil do órgão estar devidamente atualizada e

implantada nos sistemas citados anteriormente, ressaltamos que os registros do Patrimônio e do Almoxarifado não espelham os saldos dos controles feitos pelos setores do Ipem/AP. Segundo alegação a nossa indagação a respeito, foi informado que os sistemas Siafem e Siplag não aceitam os registros de convênio com bens em comodato.

Recomendação:

1.6.3.1.1. Assim sendo, voltamos a recomendar que o Ipem/AP busque nos setores competentes do Estado, orientação como efetuar os registros relativos aos bens cedidos em comodatos pelo Inmetro por intermédio do Convênio assinado entre as partes.

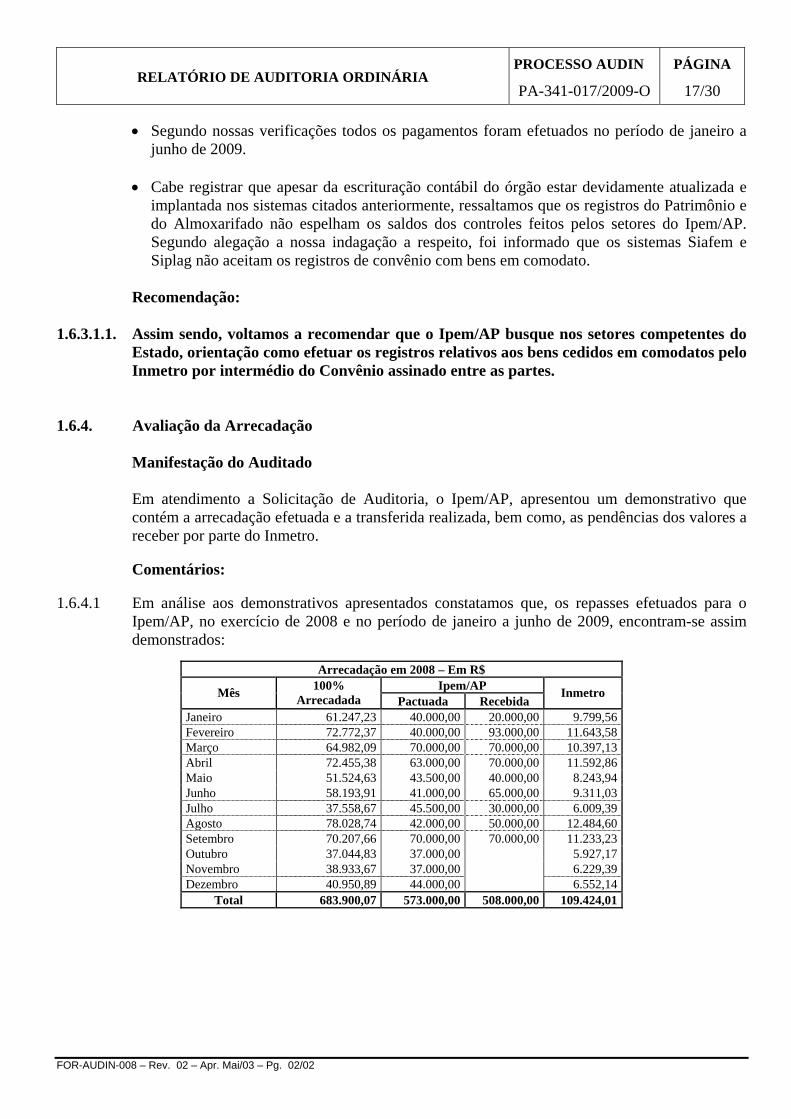

1.6.4. Avaliação da Arrecadação

Manifestação do Auditado

Em atendimento a Solicitação de Auditoria, o Ipem/AP, apresentou um demonstrativo que contém a arrecadação efetuada e a transferida realizada, bem como, as pendências dos valores a receber por parte do Inmetro. Comentários:

1.6.4.1 Em análise aos demonstrativos apresentados constatamos que, os repasses efetuados para o Ipem/AP, no exercício de 2008 e no período de janeiro a junho de 2009, encontram-se assim demonstrados:

Arrecadação em 2008 – Em R$

Ipem/AP Mês 100% Arrecadada Pactuada Recebida

Inmetro

Janeiro 61.247,23 40.000,00 20.000,00 9.799,56 Fevereiro 72.772,37 40.000,00 93.000,00 11.643,58 Março 64.982,09 70.000,00 70.000,00 10.397,13 Abril 72.455,38 63.000,00 70.000,00 11.592,86 Maio 51.524,63 43.500,00 40.000,00 8.243,94 Junho 58.193,91 41.000,00 65.000,00 9.311,03 Julho 37.558,67 45.500,00 30.000,00 6.009,39 Agosto 78.028,74 42.000,00 50.000,00 12.484,60 Setembro 70.207,66 70.000,00 70.000,00 11.233,23 Outubro 37.044,83 37.000,00 5.927,17 Novembro 38.933,67 37.000,00 6.229,39 Dezembro 40.950,89 44.000,00

6.552,14

Total 683.900,07 573.000,00 508.000,00 109.424,01

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

18/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

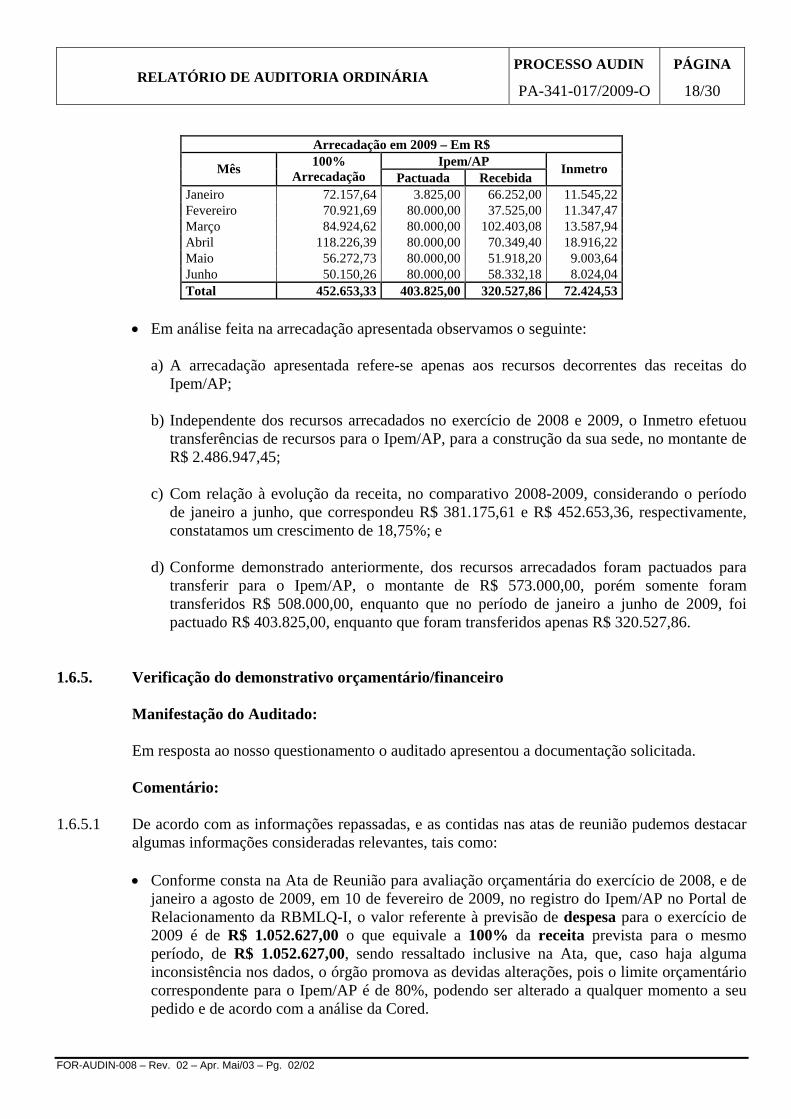

Arrecadação em 2009 – Em R$

Ipem/AP Mês 100% Arrecadação Pactuada Recebida

Inmetro

Janeiro 72.157,64 3.825,00 66.252,00 11.545,22 Fevereiro 70.921,69 80.000,00 37.525,00 11.347,47 Março 84.924,62 80.000,00 102.403,08 13.587,94 Abril 118.226,39 80.000,00 70.349,40 18.916,22 Maio 56.272,73 80.000,00 51.918,20 9.003,64 Junho 50.150,26 80.000,00 58.332,18 8.024,04 Total 452.653,33 403.825,00 320.527,86 72.424,53

• Em análise feita na arrecadação apresentada observamos o seguinte:

a) A arrecadação apresentada refere-se apenas aos recursos decorrentes das receitas do Ipem/AP;

b) Independente dos recursos arrecadados no exercício de 2008 e 2009, o Inmetro efetuou

transferências de recursos para o Ipem/AP, para a construção da sua sede, no montante de R$ 2.486.947,45;

c) Com relação à evolução da receita, no comparativo 2008-2009, considerando o período

de janeiro a junho, que correspondeu R$ 381.175,61 e R$ 452.653,36, respectivamente, constatamos um crescimento de 18,75%; e

d) Conforme demonstrado anteriormente, dos recursos arrecadados foram pactuados para

transferir para o Ipem/AP, o montante de R$ 573.000,00, porém somente foram transferidos R$ 508.000,00, enquanto que no período de janeiro a junho de 2009, foi pactuado R$ 403.825,00, enquanto que foram transferidos apenas R$ 320.527,86.

1.6.5. Verificação do demonstrativo orçamentário/financeiro

Manifestação do Auditado:

Em resposta ao nosso questionamento o auditado apresentou a documentação solicitada. Comentário:

1.6.5.1 De acordo com as informações repassadas, e as contidas nas atas de reunião pudemos destacar algumas informações consideradas relevantes, tais como:

• Conforme consta na Ata de Reunião para avaliação orçamentária do exercício de 2008, e de

janeiro a agosto de 2009, em 10 de fevereiro de 2009, no registro do Ipem/AP no Portal de Relacionamento da RBMLQ-I, o valor referente à previsão de despesa para o exercício de 2009 é de R$ 1.052.627,00 o que equivale a 100% da receita prevista para o mesmo período, de R$ 1.052.627,00, sendo ressaltado inclusive na Ata, que, caso haja alguma inconsistência nos dados, o órgão promova as devidas alterações, pois o limite orçamentário correspondente para o Ipem/AP é de 80%, podendo ser alterado a qualquer momento a seu pedido e de acordo com a análise da Cored.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

19/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

• Consta na referida Ata que por solicitação da Contabilidade do Inmetro o Ipem/AP, ficará incumbido de transferir ao Inmetro, via GRU, o saldo financeiro remanescente da sua execução, a cada último dia do ano corrente. Esta solicitação é feita em razão do cumprimento da Lei n.° 10.707/2003, em seu artigo 98, que trata do assunto.

• Consta também a aprovação orçamentária até agosto/2009: Receita proposta R$ 741.800,90

e Receita Revisada R$ 630.000,00. Despesa proposta até agosto/2009: Despesa proposta R$ 710.302,55 e Despesa Pactuada R$ 560.000,00.

• No decorrer do exercício de 2008, foi realizado no Imep/AP, o seguinte investimento:

− Construção da Sede do Ipem/AP - R$ 2.486.947,41; e − Compra de Móveis e Equipamento - R$ 150.254,80

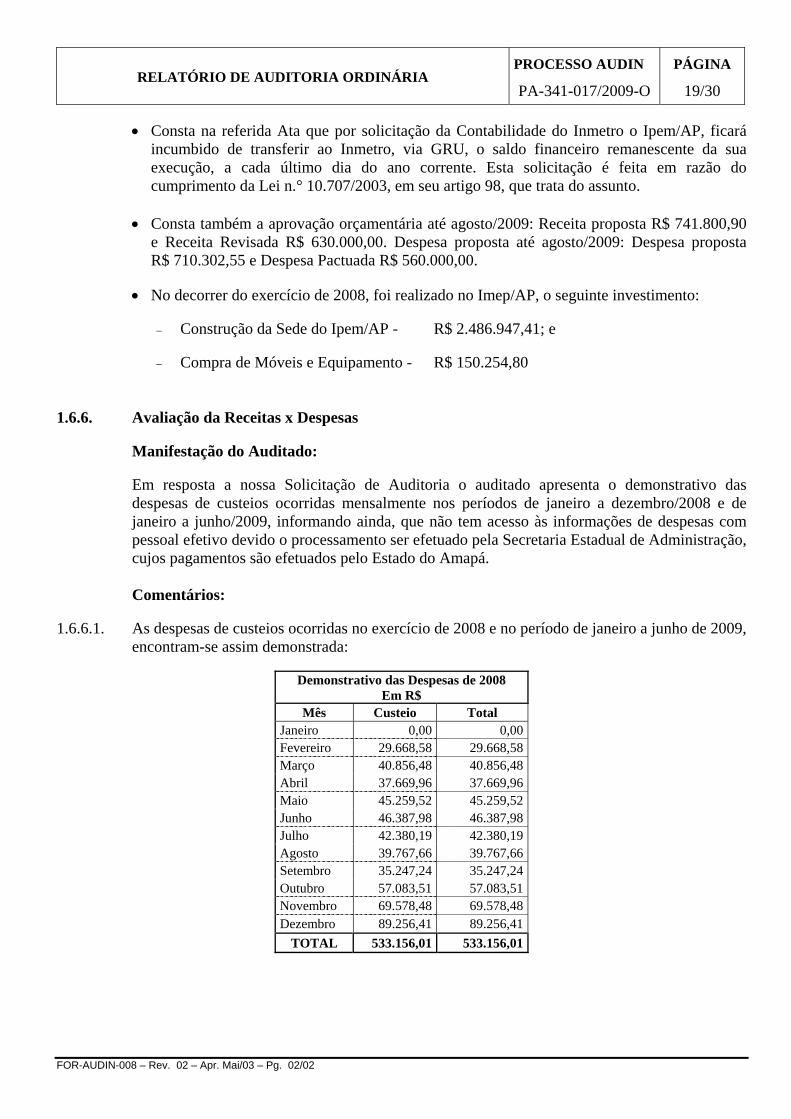

1.6.6. Avaliação da Receitas x Despesas

Manifestação do Auditado: Em resposta a nossa Solicitação de Auditoria o auditado apresenta o demonstrativo das despesas de custeios ocorridas mensalmente nos períodos de janeiro a dezembro/2008 e de janeiro a junho/2009, informando ainda, que não tem acesso às informações de despesas com pessoal efetivo devido o processamento ser efetuado pela Secretaria Estadual de Administração, cujos pagamentos são efetuados pelo Estado do Amapá. Comentários:

1.6.6.1. As despesas de custeios ocorridas no exercício de 2008 e no período de janeiro a junho de 2009,

encontram-se assim demonstrada:

Demonstrativo das Despesas de 2008 Em R$

Mês Custeio Total Janeiro 0,00 0,00Fevereiro 29.668,58 29.668,58Março 40.856,48 40.856,48Abril 37.669,96 37.669,96Maio 45.259,52 45.259,52Junho 46.387,98 46.387,98Julho 42.380,19 42.380,19Agosto 39.767,66 39.767,66Setembro 35.247,24 35.247,24Outubro 57.083,51 57.083,51Novembro 69.578,48 69.578,48Dezembro 89.256,41 89.256,41

TOTAL 533.156,01 533.156,01

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

20/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Demonstrativo das Despesas de 2009

Em R$ Mês Custeio Total

Janeiro 1.324,88 1.324,88Fevereiro 0 0Março 91.219,41 91.219,41Abril 37.758,62 37.758,62Maio 61.494,89 61.494,89Junho 51.242,61 51.242,61

TOTAL 243.040,41 243.040,41

• No tocante ao comparativo da receita efetiva, que foi de R$ 573.000,00, com a despesa total, que foi de R$ 533.156,01, relativos ao exercício de 2008, constatamos um comprometimento de 93,05% da receita.

• No comparativo da receita recebida (destinada), que foi de R$ 508.000,00, com a despesa

total, que foi de R$ 533.156,01, referentes ao exercício de 2008, constatamos um comprometimento do valor superior ao recebido de R$ 25.156,07, ou seja, 4,95% a mais que a receita recebida, que foram cobertos com recursos do exercício anterior.

• No cotejamento da receita recebida (destinada), que foi de R$ 452.653,36, com a despesa

total, que foi de R$ 243.040,41, referentes ao primeiro trimestre de 2009, constatamos um comprometimento de 53,69%.

• De acordo com o cenário apresentado pelo Ipem/AP, apesar de ter passado por diversos

transtornos no exercício de 2008, relativos o final da construção de sua sede e de sua mudança para a mesma, vem mantendo o equilíbrio econômico-financeiro regular, ressalvando, o crescimento da receita no primeiro trimestre de 2009, que foi superior ao da despesa em 46,31%.

• Com relação à evolução da despesa, no comparativo 2008-2009, no período de janeiro a

junho, que correspondeu R$ 202.071,14, e R$ 243.040,41, respectivamente, constatamos um crescimento de 20,28%.

• Vale ressaltar a folha de pessoal é integralmente custeada pelo Governo do Estado do Amapá

e as despesas de custeio são pagas com os recursos provenientes da arrecadação obtida pelo Ipem/AP, por força do Convênio n.º 007, de 02 de janeiro de 2005, pactuado com o Inmetro.

• Em análise procedida nas informações prestadas pelo órgão constatamos que, o Ipem/AP

vem desenvolvendo suas atividades no sentido de otimizar seus recursos e, bem como, a sua capacidade de arrecadação, que nos 3 últimos anos encontra-se assim demonstrada.

2007 2008 Até Junho/2009 Despesas 481.978,14 533.156,01 243.040,01 Receita 497.457,44 683.900,07 452.653,33

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

21/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.6.8. Pendentes de Serviços Metrológicos Manifestação do Auditado:

Em resposta ao nosso questionamento por meio de Solicitação de Auditoria, o Ipem/AP informa que: “O procedimento tomado pela Gerência de Projetos de Controle, Arrecadação e Fiscalização – GPCAF para a recobrança está fundamentado nas novas diretrizes impostas pelo INMETRO. Após 30 (trinta) dias é feita uma consulta referente ao pagamento da primeira GRU, não o detectando é feita uma nova GRU de recobrança que é enviada pelos Correios. Após 15 (quinze) dias uma nova consulta é feita e se não for detectado o pagamento desta GRU a GPCAF cancela a GRU de recobrança e envia a GRU original para a ASSEJUR que inscreve na Dívida Ativa”.

Comentário:

1.6.8.1. De acordo com as nossas verificações, constatamos que o setor responsável pela cobrança vem

buscando, dentro do possível, realizar o devido acompanhamento dos valores pendentes de recebimentos e, obedecendo às determinações do Inmetro, providenciando o encaminhamento dos inadimplentes para Assejur do Ipem/AP, para tomar as devidas providencias, cujo saldo existente encontra-se assim demonstrado:

Exercício Valor Total dos Pendentes - Em R$

2008 23.447,592009 111.724,18Total 135.171,77

1.6.9. Recursos alocados pelo Estado no Ipem/AP

Manifestação do Auditado:

Em resposta ao nosso questionamento, o auditado disponibilizou a documentação necessária e os esclarecimentos necessários sobre o assunto. Comentários:

1.6.9.1. De acordo com a verificação feita na documentação apresentada, identificamos que Estado do Amapá efetua diretamente o pagamento da folha de pagamento de pessoal do Ipem/AP, até mesmo de Estagiários.

• Observamos ainda que no exercício de 2009, efetuou o pagamento das compras dos móveis e

equipamentos para o refeitório que se encontram em final de construção.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

22/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.6.10. Recursos Próprios Alocados pelo Ipem/AP

Manifestação do Auditado.

Em resposta a nossa indagação, o auditado informou que não executa atividade alguma que lhe renda recursos próprios. Comentário:

1.6.10.1. De acordo com as nossas verificações, constatamos quem o Ipem/AP não executa nenhuma

atividade que lhe renda recursos próprios, exceto recursos de aplicação financeira decorrente dos recursos da conta movimento.

1.6.11. Avaliação do Controle de Contratos e Convênios

Manifestação do Auditado:

Em atendimento a Solicitação de Auditoria, o Ipem/AP disponibilizou planilha contendo os contratos em atividades. Comentário:

1.6.11.1. Em análise procedida na documentação apresentada constatamos que, o Ipem/AP por

intermédio da sua Assessoria Jurídica efetua o controle dos contratos vigentes, procedendo aos pareceres devidos nos processos licitatórios e contratos, assim como em seus aditamentos quando necessário.

1.6.12. Outros fatos relevantes

Manifestação do Auditado: Não foi apresentado, por parte do Ipem/AP, nenhum fato extra a Solicitação de Auditoria, que

pudesse ser relatado.

Comentário: 1.6.12.1. Embora o auditado não tenha citado nenhum fato relevante além do que foi solicitado,

ressaltamos que, não foi realizada nenhuma Inspeção pelo Tribunal de Contas do Estado -TCE, Governo do Estado ou órgão equivalente nos exercícios de 2008/2009.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

23/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.7. Análise dos processos de despesas – Despesas Gerais 1.7.1. Processos de Despesas Diversas

Manifestação do Auditado: Sobre o item questionado o Ipem/AP, em atendimento ao Ofício/Audin n.º 001, de 28 de janeiro de 2009, apresentou a relação dos processos de despesas realizados no exercício de 2008, nos quais foram solicitados alguns processos por amostragem, para análise.

Comentário: 1.7.1.1. Em análise aos processos selecionados, observamos que se encontram formalizados em

conformidade com a legislação pertinente, não contendo nenhuma informação relevante merecedora de destaque no relatório.

1.7.2. Suprimento de Fundos

Manifestação do Auditado: Em atenção a nossa Solicitação de Auditoria, o Auditado disponibilizou os processos de Adiantamento de Despesas (SF). Comentário:

1.7.2.1. Em análise das respostas apresentadas e em verificações procedidas nos processos selecionados por amostragem, não foram evidenciadas irregularidades. Cabe ressaltar, que o Ipem/AP utiliza a Legislação Federal para concessão dos mesmos.

1.8. Determinações dos órgãos de controle

Manifestação do Auditado: Em resposta apresentada ao nosso questionamento por intermédio de Solicitação de Auditoria, o Auditado informa, que: Não houve inspeção realizada pelo Tribunal de Contas do Estado do Amapá, bem como de outros Órgãos, referente ao exercício de 2008.

1.9. Pendências de Relatórios Anteriores

Comentário:

1.9.1. Este item não aconteceu manifestação do auditado, isto porque, no que diz respeito às

recomendações desta Audin, constantes do Relatório de Auditoria, objeto do Processo Audin PA-341-019/2008-O, de 17/7/2008, informamos que em virtude do Ipem/AP noticiar medidas já adotadas e/ou em andamento visando a sua regularização, foram acolhidas todas as justificativas apresentadas, por intermédio do Parecer n.º 066/Audin, de 11/9/2008.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

24/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

1.10. Outros fatos relevantes Comentário:

1.10.1. Nada foi observado pelo auditado, nem tampouco foi detectado algum fato relevante. 2. ÁREA DE INFORMÁTICA 2.1. Análise de investimentos realizados (custo x benefício) Manifestação do Auditado:

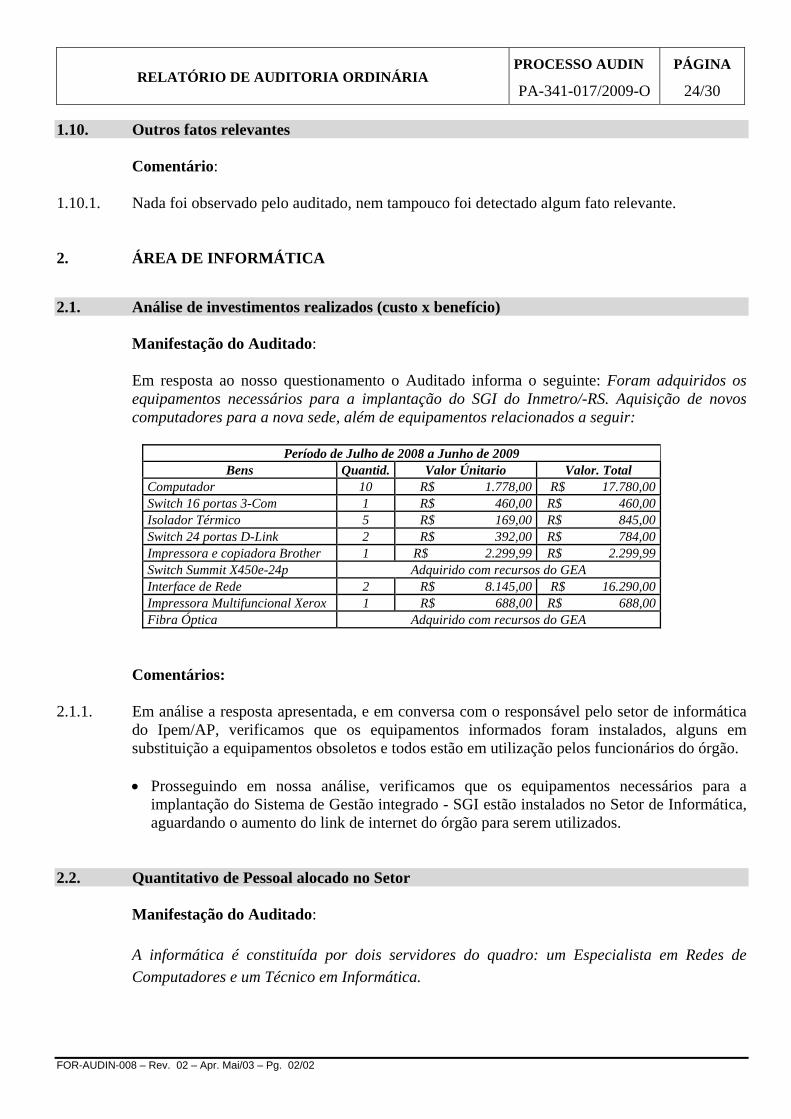

Em resposta ao nosso questionamento o Auditado informa o seguinte: Foram adquiridos os equipamentos necessários para a implantação do SGI do Inmetro/-RS. Aquisição de novos computadores para a nova sede, além de equipamentos relacionados a seguir:

Período de Julho de 2008 a Junho de 2009

Bens Quantid. Valor Únitario Valor. Total Computador 10 R$ 1.778,00 R$ 17.780,00 Switch 16 portas 3-Com 1 R$ 460,00 R$ 460,00 Isolador Térmico 5 R$ 169,00 R$ 845,00 Switch 24 portas D-Link 2 R$ 392,00 R$ 784,00 Impressora e copiadora Brother 1 R$ 2.299,99 R$ 2.299,99 Switch Summit X450e-24p Adquirido com recursos do GEA Interface de Rede 2 R$ 8.145,00 R$ 16.290,00 Impressora Multifuncional Xerox 1 R$ 688,00 R$ 688,00 Fibra Óptica Adquirido com recursos do GEA

Comentários: 2.1.1. Em análise a resposta apresentada, e em conversa com o responsável pelo setor de informática

do Ipem/AP, verificamos que os equipamentos informados foram instalados, alguns em substituição a equipamentos obsoletos e todos estão em utilização pelos funcionários do órgão.

• Prosseguindo em nossa análise, verificamos que os equipamentos necessários para a

implantação do Sistema de Gestão integrado - SGI estão instalados no Setor de Informática, aguardando o aumento do link de internet do órgão para serem utilizados.

2.2. Quantitativo de Pessoal alocado no Setor

Manifestação do Auditado: A informática é constituída por dois servidores do quadro: um Especialista em Redes de Computadores e um Técnico em Informática.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

25/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentário:

2.2.1. Conforme as respostas apresentadas, constatamos que o órgão conta com 2 (dois) servidores no

setor de informática, 1 (um) Analista de Sistema e 1 (um) Técnico de Informática, atuando na área de desenvolvimento, manutenção de equipamentos e infra-estrutura de redes do Ipem/AP.

2.3. Portal de Relacionamento – RBMLQ-Inmetro

Manifestação do Auditado: “Sim, o IPEM mantém atualizado os registros no Portal de Relacionamento RBMLQ-INMETRO”. Comentário:

2.3.1. De acordo com as respostas apresentadas, e em verificações no Portal de Relacionamento –

RBMLQ constatamos que os módulos do Portal encontram-se atualizados e com suas rotinas funcionando de forma correta. Cabe ressaltar, que o cadastro das informações do Ipem/AP no Portal são feitas pelo setor de cobrança do órgão.

2.4. Sistema de Gestão Integrada – SGI

Manifestação do Auditado: O IPEM/AP está aguardando o aumento da largura de banda de internet da RNP para verificar junto ao INMETRO-RS o teste para funcionamento do SGI. Comentário: Conforme informações apresentadas, verificamos que o link atual do Ipem/AP não atende aos requisitos mínimos para instalação do Sistema de Gestão Integrado - SGI. Cabe ressaltar, que o órgão está em negociação junto a RNP para solucionar este problema e desta forma agendar junto ao Inmetro/RS a instalação do SGI.

2.5. Implantação do Tele-centro

Manifestação do Auditado: Em resposta ao nosso questionamento, o Auditado informa que para funcionamento do Tele-centro está aguardando a entrega dos computadores pelo Inmetro.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

26/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

Comentário:

2.5.1. Em análise às respostas apresentadas e em conversa com responsável pelo setor de informática, verificamos que os equipamentos para instalação do Tele-Centro já foram enviados para o órgão pelo Inmetro.

3. ÁREA JURÍDICA

3.1. Controle de Pendentes

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foi informado que o “saldo existente em 30/06/2009 de multas pendentes de pagamento em fase de cobrança não inscritas em Dívida Ativa é de R$ 353.735,06 (Trezentos e cinqüenta e três mil setecentos e trinta e cinco reais e dezenove centavos). O valor pendente de pagamento já inscrito em Dívida Ativa é de R$ 406.436,60 (Quatrocentos e seis mil quatrocentos e trinta e seis reais e sessenta centavos)”. Comentário:

3.1.1. Conforme as respostas apresentadas, constatamos que o saldo de pendentes de multas em fase de cobranças não inscritas em dívida ativa, em 30/6/2009, soma R$ 353.735,06, cujas importâncias quando não pagas no tempo devido, é efetuada a recobrança pelo Jurídico e quando não obtém sucesso é efetuada a competente inscrição na Dívida Ativa e inscrição no Cadin.

3.2. Tramitação de Processos

Manifestação do auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foi apresentado o demonstrativo de acompanhamento indicando as diversas fases de tramitação dos processos. Comentário:

3.2.1. De acordo com o demonstrativo apresentado, o controle dos processos é feito por meio de

planilhas informatizadas e, os procedimentos adotados para a cobrança são de emissão de notificações, GRUs, inscrição em Dívida Ativa , inscrição no Cadin, além de se encontrar iniciando o Protesto de Título em Cartório e Ajuizamento de Ação de Execução Fiscal, conforme segue:

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

27/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

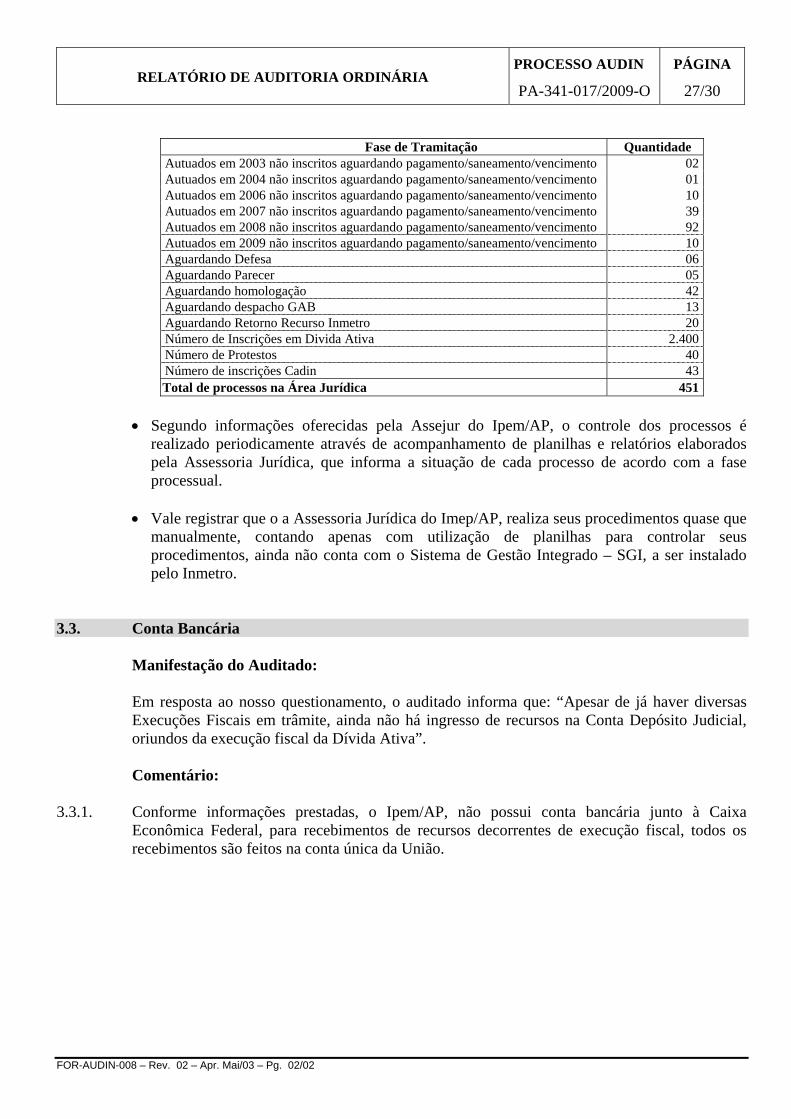

Fase de Tramitação Quantidade

Autuados em 2003 não inscritos aguardando pagamento/saneamento/vencimento 02Autuados em 2004 não inscritos aguardando pagamento/saneamento/vencimento 01Autuados em 2006 não inscritos aguardando pagamento/saneamento/vencimento 10Autuados em 2007 não inscritos aguardando pagamento/saneamento/vencimento 39Autuados em 2008 não inscritos aguardando pagamento/saneamento/vencimento 92Autuados em 2009 não inscritos aguardando pagamento/saneamento/vencimento 10Aguardando Defesa 06Aguardando Parecer 05Aguardando homologação 42Aguardando despacho GAB 13Aguardando Retorno Recurso Inmetro 20Número de Inscrições em Divida Ativa 2.400Número de Protestos 40Número de inscrições Cadin 43Total de processos na Área Jurídica 451

• Segundo informações oferecidas pela Assejur do Ipem/AP, o controle dos processos é

realizado periodicamente através de acompanhamento de planilhas e relatórios elaborados pela Assessoria Jurídica, que informa a situação de cada processo de acordo com a fase processual.

• Vale registrar que o a Assessoria Jurídica do Imep/AP, realiza seus procedimentos quase que

manualmente, contando apenas com utilização de planilhas para controlar seus procedimentos, ainda não conta com o Sistema de Gestão Integrado – SGI, a ser instalado pelo Inmetro.

3.3. Conta Bancária

Manifestação do Auditado: Em resposta ao nosso questionamento, o auditado informa que: “Apesar de já haver diversas Execuções Fiscais em trâmite, ainda não há ingresso de recursos na Conta Depósito Judicial, oriundos da execução fiscal da Dívida Ativa”. Comentário:

3.3.1. Conforme informações prestadas, o Ipem/AP, não possui conta bancária junto à Caixa Econômica Federal, para recebimentos de recursos decorrentes de execução fiscal, todos os recebimentos são feitos na conta única da União.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

28/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

3.4. Controle dos Processos Inscritos na Dívida Ativa

Manifestação do Auditado:

Em resposta ao questionamento efetuado na Solicitação da Auditoria, foram disponibilizadas as informações e demonstrativo indicando a situação do quantitativo de processos inscritos em Dívida Ativa e no Cadin, bem como o quantitativo de Livros existentes e seu encaminhamento ao Inmetro.

Comentários:

3.4.1. De acordo com os dados disponibilizados e demonstrativos apresentados verificamos que o

Ipem/AP, até junho de 2009, possuía 2.400 processos inscritos em dívidas ativas, representados por 12 livros, encontrando-se em aberto o montante de R$ 406.436,60.

• Quanto aos processos referentes a taxas Metrológicas/Guias de Serviço, a cobrança é feita

pelo setor próprio que após esgotar todos recursos administrativos envia a Assessoria Jurídica para os procedimentos jurídicos competentes.

• Cabe registrar que a Assejur informa, que apesar de ter sido realizada a Tomada de Contas

Especial por meio do processo Inmetro n° 2377/2007, envolvendo a ex-servidora Esther Moreira de Morais, apesar de todos as comprovações já levantadas, após novas cobranças sempre é descoberto novos valores, que são prontamente informados a PROFE/TOMADA DE CONTAS P 2377/07, de modo que foram baixados em função de desfalques por parte da ex-servidora, sendo que no período de julho/08 a junho/2009, ocorreram os seguintes valores:

Nº PROCESSO AUTO AUTUADO

0029737000045/04 0 36757 ANTONIO FLEXA SOARES GRU Nº Vencimento Valor Data do Pagamento

34120067000000252 28/02/2005 50,00 28/2/2005 34120067000000167 17/01/2005 100,00 pg Esther 34120069000000044 25/04/2005 100,00 pg Esther

3.5. Controle dos Títulos Protestados Manifestação do Auditado: Foram disponibilizadas as informações em relação aos títulos protestados. Comentário:

3.5.1.1. De acordo com as informações prestadas, o Ipem/AP está iniciando a atuação por intermédio de protestos, possuindo atualmente 40 processos em andamento.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

29/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

3.6. Controle de Contratos e Convênios

Manifestação do Auditado: Em resposta ao nosso questionamento, o auditado apresentou a relação de contratos e convênios em vigor no Ipem/AP. Comentário:

3.6.1.1. Na analise da documentação apresentada, constatamos que a Assessoria Jurídica do Ipem/AP efetua o acompanhamento adequado dos contratos e convênios em atividade na entidade.

3.7. Outros Fatos Relevantes

Manifestação do Auditado:

Em resposta ao nosso questionamento por intermédio da Solicitação de Auditoria, o auditado informa, que: “Além dos esclarecimentos anteriores, cumpre informar que grande número de GRU de serviço metrológico dos anos 2004 a 2009, foi enviada a esta ASSEJUR para inscrições em Dívida Ativa, oriundas do setor de cobrança. Ocorre que havia muitas informações incompletas ou inexistentes, além de dados incorretos, informações equivocadas de inadimplência, sendo que alguns Termos de Dívida Ativa foram enviados com dados errôneos, ressaltando que os mesmos tiveram que ser corrigidos ou substituídos. Diante de tal situação foi necessário retorno das GRU’s ao setor de origem para correção de informações, verificação de débito e regularização de procedimentos, de modo que não foi possível realizar a inscrição de todas as GRU´s oriundas de serviço metrológico haja vista ainda estarem no setor de cobrança para regularização de procedimentos, uma vez que houve a necessidade de rever todos os dados nelas constantes para evitar inscrições incorretas. Além disso, cumpre ratificar que ainda trabalhamos de forma manual, pois até o presente momento ainda não fora instalado um programa de computador visando agilizar os trabalhos desta ASSEJUR”. Comentários:

3.7.1. Com relação à resposta apresentada pela Assessoria Jurídica, conforme já comentado no item

1.2.8 da Área Contábil Financeira, é o Setor de Cobrança do Ipem/AP, que efetua a cobrança dos pendentes de taxas metrológicas, porém, quem preenchem as guias são os Metrologistas, portanto em nosso entendimento necessário se faz que a Área Técnica proceda orientação aos seus técnicos no sentido de que essas guias sejam preenchidas corretamente com todos os dados das empresas no sentido de que esses documentos não venham provocar o impedimento na inscrição da dívida ativa do inadimplente.

3.7.2. Outro fato que merece registro informado pelo auditado, é que no período de julho de 2008 a

junho de 2009, não ocorreu qualquer inspeção de Correição realizada pela Procuradoria Federal – Profe.

RELATÓRIO DE AUDITORIA ORDINÁRIA

PROCESSO AUDIN

PA-341-017/2009-O

PÁGINA

30/30

FOR-AUDIN-008 – Rev. 02 – Apr. Mai/03 – Pg. 02/02

4. ÁREAS TÉCNICAS

Cabe ressaltar, que o resultado das análises das respostas, bem como das constatações feitas por parte das Diretorias das Áreas Técnicas relativas a de Metrologia Legal, pelos Auditores da Dimel, da Diretoria da Qualidade, pelo Auditor da Dqual, seus relatórios serão encaminhados ao órgão anexo ao presente relatório da Audin.

III - CONCLUSÃO

Encerrando nossos trabalhos de auditoria no Instituto de Pesos e Medidas do Estado do Amapá

– Ipem/AP, verificamos que o mesmo vem desenvolvendo suas atividades de forma regular, apresentando um desempenho por parte dos seus dirigentes de forma evoluída em relação as suas atividades se compararmos com as auditorias passadas, lembrando porém, da necessidade de se promover o saneamento e/ou adequação de questões julgadas prioritárias quanto aos seguintes aspectos:

a) Documentação das viaturas de placas – JTT-8604, JTT-8564, JTT-8594, oriundas de Belém, não

se encontram regularizadas; b) Diversos bens inservíveis guardados no setor; e c) Os valores relativos aos bens patrimoniais e de almoxarifado constante nos registros

contábeis divergem dos levantamentos apresentados pelos dois setores.

Destacamos as recomendações contidas no presente relatório, que fazem menção às questões referenciadas e devem ser saneadas e, comprovada a sua regularização junto a esta Audin:

Áreas Subitens

1 - Financeira/Contábil/Administrativa 1.2.9.1.1, 1.3.3.1.1, 1.3.6.1.1, 1.4.1.2.1, 1.4.1.3.1, 1.5.2.1.1, 1.5.2.1.2, 1.5.2.1.3, e 1.6.3.1.1.

2 – Informática Nenhuma observação. 3 – Jurídica Nenhuma observação. 4 – Áreas Técnicas: Dimel e Dqual Será apresentado no Relatório final em Anexo.

Estes são os pontos que julgamos importantes destacar, permanecendo ao seu inteiro dispor

para quaisquer esclarecimentos que se fizerem necessários.

Rio de Janeiro, 17 de julho de 2009.

Jose Amado Souza Vieira Auditor/Audin

CRC/RJ/n.° 041.021-6

Michell da Silva Freitas Equipe de Apoio/Audin

Jair Barbosa Cavalcante Júnior Coordenador da Equipe

CRC/RJ/n.º 087.490/O-7