reforma poreznog sustava hrvatske kao čimbenik ... · – pokrivenost uvoza izvozom manja je od...

TRANSCRIPT

151

Guste Santini1*

Reforma poreznog sustava Hrvatske kao

čimbenik konvergencije Europskoj uniji2

«Siromašni imaju vrlo malo novca, pa ne

mogu plaćati značajno povećane poreze.

Bogate je moguće oporezivati jače, ali samo

do neke točke: ako država nametne previsoku

«graničnu» poreznu stopu, tj. uzme prevelik

dio posljednjeg dolara što ga pojedinac

zaradi, to će imati ozbiljan nepovoljan učinak

na poticaje da se radi, štedi i investira.»

Paul Krugman

Doba smanjenih očekivanja

Sažetak

Proces reprodukcije je nedjeljiv. Porezi se, bez obzira na to u kojoj

su točki procesa reprodukcije nametnuti, «uklinjuju» i putem složene

međuovisnosti determiniraju cjelokupni proces reprodukcije. U

uvjetima globalizacije porezni sustav i porezna politika temeljni su

dio gospodarskog sustava i ekonomske politike, posebno kada se

radi o maloj i nerazvijenoj zemlji tipa Hrvatske. Svekolika složenost

procesa reprodukcije imperativno zahtijeva stalno preispitivanje

sustava i politike te troškove njihove implementacije. U maloj i 1

* Dr. sc. Guste Santini, Rifin, Zagreb

2 Rad se temelji na autorovoj raspravi Zašto povećati PDV? objavljenoj na www.rifin.com 4. svibnja 2007. godine.

UDK 336.2.

338.24.021.8

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com152

nerazvijenoj zemlji, u uvjetima globalizacije, broj je stupnjeva

slobode mali – s tendencijom daljnjeg smanjivanja – i to je jedno od

trajnih/temeljnih ograničenja.

Ključne riječi: kamatna stopa, (neto) porezna stopa, (neto-) dobit,

poslovni ciklus, vrijednosna struktura proizvoda, zaštitna kamata,

amortizacija, (marginalni) kapitalni koeficijent.

1. Polazište

Od osamostaljenja Hrvatska ima cilj da postane dio Europske unije. O tome se cilju više raspravljalo na političkoj, nego na gospodarskoj razini. Stječe se dojam da su gospodarski aspekti konvergencije Europskoj uniji zapostavljeni. Rasprave o troškovima punopravnog članstva uglavnom su zapostavljene a zagovornici punopravnog članstva najvećim su dijelom ukazivali na dobre strane koje članstvo donosi.

Hrvatska kao zemlja ostvaruje manje od pedeset posto dohotka per

capita i, prema tome, postat će dio manje razvijenog dijela Europske unije. Kako Europska unija, u gospodarskom pogledu, teži smanjenju ograničenja protoka kapitala, roba i usluga, ali ne i slobodnom kretanju radne snage, posebice za nove članice, to svaka država, kako bi dinamizirala svoj razvoj, nastoji učiniti svoju nacionalnu ekonomiju što konkurentnijom.

Maastricht predstavlja kriterijalnu funkciju koju valja imati u vidu prilikom konstruiranja gospodarskog sustava kao i vođenja ekonomske politike. Ugovorom iz Maastrichta, da posjetimo, definirano je ovih pet uvjeta poznatih kao kriteriji konvergencije:

– stopa inflacije može biti najviše do 1,5% veća od stope inflacije triju zemalja s najnižom stopom inflacije

– prosječne nominalne kamatne stope ne smiju biti veće za više od 2% od kamatnih stopa triju zemalja s najnižom stopom inflacije

– proračunski deficit ne smije biti veći od 3% GDP-a

– javni dug može iznositi najviše 60% GDP-a

– dvije godine prije ulaska u monetarnu uniju valja održavati stabilnost nacionalne valute uz dopuštene granice fluktuacije.

153Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Usporedba statističkih podataka Hrvatske i zemalja eurozone

pokazuje da Hrvatska ispunjava veći dio zadatih kriterija. Međutim,

način zadovoljavanja navedenih kriterija nije održiv. Tu prije svega

mislim na stopu nezaposlenosti, kamatne stope, tzv. dvostruki deficit

(deficit proračuna i deficit platne bilance) te na visinu inozemnog duga.

U Hrvatskoj je od osamostaljenja vođena neprimjerena ekonomska

politika koja smanjuje broj stupnjeva slobode (Santini, G., 2007).

Pritom ne gubim iz vida da su problemi hrvatskoga gospodarstva

prisutni gotovo četvrt stoljeća (Družić, G., 2007).

Osnovne značajke hrvatskoga gospodarstva jesu sljedeće:

– razina društvenog proizvoda u 2006. godini (250 milijardi kuna)

tek je nešto veća nego davne 1989. godine

– ukupno je kretanje cijena zadovoljavajuće, međutim, promatrajući

zasebno kretanje cijena (tradable i nontradable-sektora), ni ta ocjena

nije neupitna (Zdunić, 2002)

– stopa nezaposlenosti od 8,9% (1990. godine) ekspandirala je na

16,6% u 2006. godini i zabrinjava usprkos smanjenju nezaposlenosti

u prvih osam mjeseci ove godine

– gotovo 7% populacije (oko 300 000) nije redovito zaposleno ili nije

uopće zaposleno, a znatan broj zaposlenih ne prima redovito plaću

– stalno se bilježi deficit vanjskotrgovinske bilance (u razdoblju 1995.

− 2006. godine kumulativno je ostvaren veći deficit robne razmjene s

inozemstvom od vrijednosti društvenog proizvoda u 2006. godini)

– pokrivenost uvoza izvozom manja je od polovice (krajem

osamdesetih pokrivenost uvoza izvozom iznosila je gotovo tri

četvrtine)

– dug prema inozemstvu prešao je 30 milijardi eura, čime je znatno

prijeđena granica od 80% društvenog proizvoda, što znači da postaje

(i ostaje!) značajno ograničenje u idućem razdoblju

– dug središnje države na kraju 2006. godine iznosi više od 108

milijardi kuna i njegovo je stanje više nego zabrinjavajuće imamo li

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com154

u vidu da je uvođenjem PDV-a 1998.3 godine jednokratno naplaćen porez na zalihe od gotovo 7 milijardi kuna te da putem deficita platne bilance, temeljem poreza na potrošnju, država ostvaruje znatne porezne prihode

– tečaj kune prema euru fiksiran je i nisu točne tvrdnje kako se tečaj formira na tržištu (devizne pričuve veće su od novčane mase; one svoje uporište nalaze u dugu i nisu dio nacionalne štednje – sic!)

- inozemna ulaganja u razdoblju 1996. − 2006. godine iznose gotovo 14 milijardi eura i nema dokaza da postoji pozitivan odnos na relaciji: inozemna ulaganja − društveni proizvod (Družić, G., 2007)

– prodaja obiteljskog srebra ima danas odlučujuće značenje jer je mogućnost daljnjeg povećanja inozemnog duga ograničena

– devizne pričuve od gotovo 9 milijardi dolara pokazuju da HNB može upravljati tečajem na način kao do sada − barem dvije (vjerojatnije tri) godine, bez obzira na događanja u realnom sektoru

– bankarski je sustav gotovo u cijelosti u vlasništvu stranaca (isti obrazac slijedi osiguravateljska industrija, odnosno investicijski fondovi i fondovi mirovinskog osiguranja) koji kontroliraju cjelokupno tržište novca i kredita

– porezna je presija na gornjoj granici izdržljivosti usprkos velikom i brzorastućem vanjskom i unutarnjem dugu te deficitu platne bilance

– rashodi su preveliki, promatramo li ih kao proporciju bruto domaćeg proizvoda, i nedostatni, ako se promatraju kao razina/standard opće i (posebno) zajedničke potrošnje. Postojeće stanje hrvatskoga gospodarstva samo dijelom možemo pripisati Washingtonskom sporazumu. Naime, liberalizacija tržišta roba i kapitala te neprimjerena privatizacija društvenog (državnog) vlasništva nisu primjereno provođene već su promjene rezultat stihijski iznuđenih rješenja (Radošević, 2005).

3 Povećanje poreznih prihoda temeljem zamjene poreza u maloprodaji s PDV-om od gotovo 7 milijardi kuna imalo je dramatične posljedice čije učinke i danas imamo kao ograničenje. Naime, povećanje poreznih prihoda nije usmjereno u rješavanje nagomilanih problema u proračunu, već su se povećali javni rashodi, čime je javna potrošnja podignuta na višu razinu. Kako u 1999. godini nije nastavljen rast poreznih prihoda, to su se kumulirani problemi iz prijašnjih razdoblja uvećali za novonastale probleme. Može se reći da je temeljni problem Hrvatske meko proračunsko ograničenje javne potrošnje, što rezultira deficitima na računu središnje države, pored činjenice da spadamo u red zemalja s vrlo visokom poreznom presijom; PDV, za razliku od poreza na promet u maloprodaji, oporezuje i zalihe. Međutim, prihodi od oporezivanja zaliha ostvaruju se prilikom uvođenja tog poreza, odnosno povećanja poreznih stopa.

155Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

2. Postojeći porezni sustav

Hrvatska je u više navrata mijenjala porezni sustav. Promjene poreznog sustava nisu bile temeljene na primjerenim analizama, pa su česte «izmjene i dopune» poreznog sustava dezorijentirale porezne obveznike. Promjene u poreznom sustavu imale su za cilj stvoriti tržištu primjereniji porezni sustav, s jedne strane, i poreznim olakšicama privući strane investitore, s duge strane. Na žalost, to se nije dogodilo i gotovo su u potpunosti izostale green field

investicijame.4

Hrvatska spada u red zemalja koje imaju visoku poreznu presiju, posebno ako se ima u vidu društveni proizvod per capita. Sljedeći grafikon pokazuje kretanje poreznog opterećenja, u razdoblju 1994. – 2006. godine, iz kojeg je vidljivo da se nedovoljno smanjuje porezno opterećenje. U odnosu na domaći, smatram da je bolji podatak poreznu presiju računati u odnosu na raspoloživi proizvod, što je također pokazano u grafikonu.

Kretanje porezne presije

30

32

34

36

38

40

42

44

46

1994. 1997. 1998. 1999. 2003. 2006.

Udio poreza i doprinosa u BDP-u Udio poreza i dop. u BRP-u

Iz grafikona je vidljivo da je udio porezne presije, promatrajući raspoloživi u odnosu na domaći proizvod, gotovo dva strukturna poena manji. U Europskoj uniji porezno opterećenje iznosi oko 40% bruto domaćeg proizvoda, dok je u Europskoj monetarnoj uniji porezna presija veća za 5% od prosjeka Europske unije. Zemlje OECD-a imaju prosječnu poreznu presiju od 28% (Družić, G., 2007). Raspon porezne presije zemalja OECD-a vrlo je velik – najnižu poreznu presiju ima Kanada (manje od dvadeset posto), a najveću

4 Sve veći broj zemalja jamči da se promjenama poreznog sustava i poreznom politikom neće dodatno opterećivati kapital, što rezultira dodatnim povećanjem potrošnih poreza.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com156

poreznu presiju ima Švedska (više od pedeset posto). Tržišni model privređivanja, prema tome, ima odlučujući utjecaj na poreznu presiju pojedinih zemalja.5

Uvedemo li u razmatranje i javni dug države, tada se slika o smanjenju porezne presije mijenja. Naime, sporiji rast porezne presije nije posljedica smanjenja udjela države u finalnoj potrošnji, već u zamjeni poreza u sadašnjosti porezima u budućnosti, kao što je vidljivo iz grafikona Odnos poreza i BDP-a.

Tome bi valjalo pridodati i prodaju državne imovine kako bismo dobili ukupnu sliku o participaciji države u društvenom proizvodu. Da bismo odredili ukupnu poreznu presiju, potrebno je sagledati ukupne prihode države bez obzira na to po kojoj osnovi te prihode ona ostvaruje.

Odnos poreza i BDP-a

20

25

30

35

40

45

1994. 1997. 1998. 1999. 2003. 2006.

Udio poreza i doprinosa u BDP-u Udio javnog duga u BDP-u

U sljedećem grafikonu Kretanje poreznih prihoda, doprinosa i

poreza na budućnost za odabrane godine prikazujemo pored poreza i doprinosa i prirast javnoga domaćeg, odnosno inozemnog duga. Iz grafikona je vidljivo da prirast domaćeg duga raste, dok se prirast inozemne komponente javnog duga od 1999. godine smanjuje, pri čemu je to smanjenje naglašenije u vrijeme Sanaderove vlade.

5 Kada je riječ o sustavu i politici oporezivanja, razlikujemo rajnski (derivirano skandinavski) model i anglosaski model. Neki autori iz rajnskog modela deriviraju i tzv. mediteranski model.

157Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Kretanje poreznih prihoda, doprinosa i poreza na

budućnost za odabrane godine

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1994. 1997. 1998. 1999. 2003. 2006.

miliju

na k

un

a

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

Porezni prihodiDoprinosiPrirast domaćeg javnog dugaPrirast inozemnog javnog duga

Promatramo li kretanje pojedinih komponenti poreza per capita,

vidljivo je povećanje ukupne porezne presije zahvaljujući rastu javnog duga, a ne rastu poreza i doprinosa.

Kretanje porezne presije per capita

2.000

7.000

12.000

17.000

22.000

1994. 1997. 1998. 1999. 2003. 2006.

Po

rezi, d

op

rin

osi,

javn

i d

ug

10.000

20.000

30.000

40.000

50.000

60.000

70.000

BD

P, B

RP

Porezni prihodi / stanovništvo

Doprinos / stanovništvo

Javni dug / stanovništvo

Bruto domaći proizvod / stanovništvo

Bruto raspoloživi proizvod / stanovništvo

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com158

U razdoblju 1994. – 2006. godine ukupni porezni prihodi povećali su se 155,7% ili po prosječnoj godišnjoj stopi od 8,05%. U razdoblju 1994. (godina nakon Stabilizacijskog programa) i 1999. godine stopa povećanja ukupnih poreza i doprinosa iznosila je 10,50%; u vrijeme Koalicije 5,13%, te 7,95% u posljednje tri godine. Pritom su doprinosi sporije rasli (7,81%) od poreza (8,19%), kao što je vidljivo iz grafikona. Rast poreznih prihoda ostvaren je većim povećanjem neizravnih u odnosu na izravne poreze.

Kretanje prihoda od poreza i doprinosa raste tijekom promatranog razdoblja s izuzetkom 1999. godine, kada dolazi do smanjenja u

odnosu na prethodnu, 1998., godinu. Spomenuto smanjenje iznosi gotovo dvije milijarde kuna i rezultat je smanjenja ubranih prihoda temeljem poreza na dodanu vrijednost, kao što pokazuje grafikon Kretanje poreznih prihoda i doprinosa u Hrvatskoj.

Kretanje poreznih prihoda i doprinosa u Hrvatskoj

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

mil

iju

na

ku

na

Porezni prihodi Doprinosi

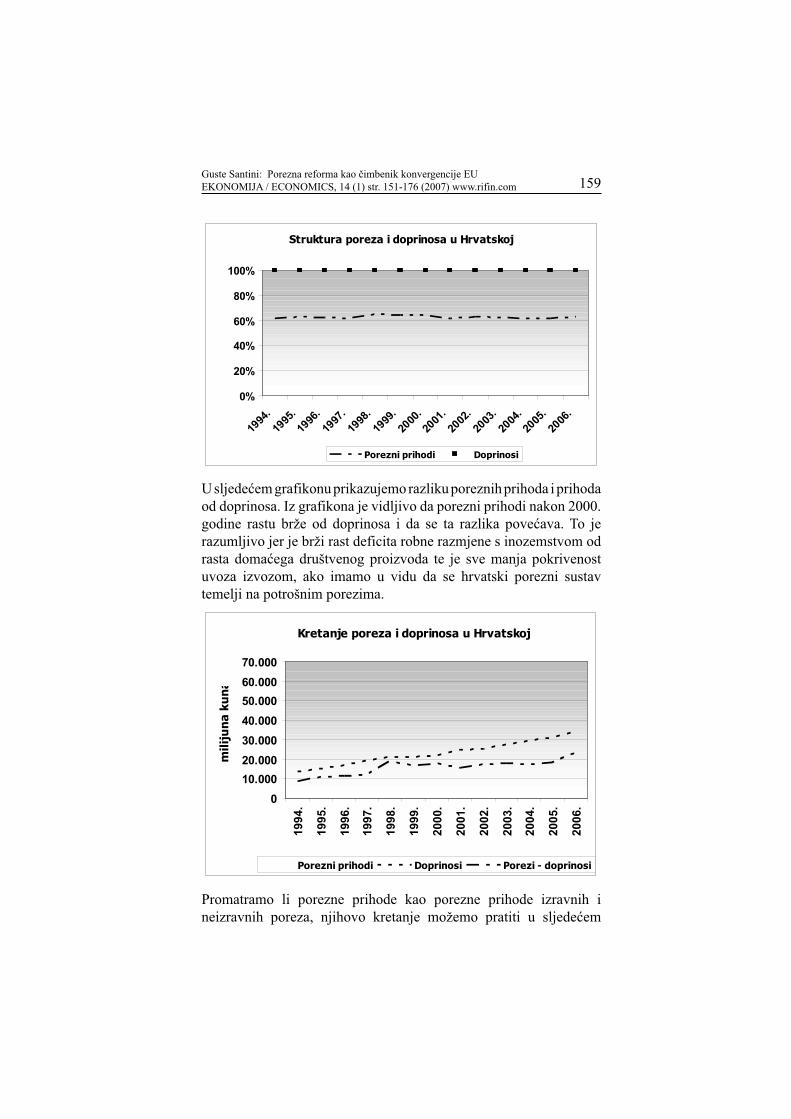

U strukturi ubranih poreznih prihoda u odnosu na prihode temeljem doprinosa vidljiv je njihov uglavnom konstantan odnos 1,5:1 – kao što to pokazuje grafikon Struktura poreza i doprinosa u Hrvatskoj.

159Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Struktura poreza i doprinosa u Hrvatskoj

0%

20%

40%

60%

80%

100%

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

Porezni prihodi Doprinosi

U sljedećem grafikonu prikazujemo razliku poreznih prihoda i prihoda od doprinosa. Iz grafikona je vidljivo da porezni prihodi nakon 2000. godine rastu brže od doprinosa i da se ta razlika povećava. To je razumljivo jer je brži rast deficita robne razmjene s inozemstvom od rasta domaćega društvenog proizvoda te je sve manja pokrivenost uvoza izvozom, ako imamo u vidu da se hrvatski porezni sustav temelji na potrošnim porezima.

Kretanje poreza i doprinosa u Hrvatskoj

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

19

94

.

19

95

.

19

96

.

19

97

.

19

98

.

19

99

.

20

00

.

20

01

.

20

02

.

20

03

.

20

04

.

20

05

.

20

06

.

mil

iju

na

ku

na

Porezni prihodi Doprinosi Porezi - doprinosi

Promatramo li porezne prihode kao porezne prihode izravnih i neizravnih poreza, njihovo kretanje možemo pratiti u sljedećem

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com160

grafikonu. Vidimo da je rast ukupnih poreznih prihoda određen njihovim neizravnim dijelom, dakle potrošnim porezima. Pritom valja primijetiti da su porezni prihodi temeljem izravnih poreza od 1999. pa sve do 2006. godine manji od poreznih prihoda u 1998.

Kretanje poreznih prihoda izravnih i neizravnih poreza

0

10.000

20.000

30.000

40.000

50.000

60.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

mil

iju

na

ku

na

Izravni porezi Neizravni i ostali porezi

U 1994. godini porezni prihodi temeljem izravnih poreza iznosili su 3.804 milijuna kuna, a u 2006. godini povećali su se na 8.516 milijuna. Iz grafikona je vidljivo da su porezni prihodi imali divergentna kretanja. Porez na dohodak bio je značajniji porezni prihod do 2003. godine, nakon čega slijedi veća porezna izdašnost poreza na dobit. Razlog povećanju poreznih prihoda temeljem poreza na dobit jest ukinuće zaštitne kamate na kapital. Od ukupno ubranih poreza u 1994. godini 14,4% odnosi se na poreze na dohodak, a njihov udio u 2006. godini iznosio je samo 6,1%. Kod poreza na dobit vrijednosti iznose 2,6% i 8,7% respektivno.

161Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Kretanje poreznih prihoda poreza na dohodak

i poreza na dobit

0

1.000

2.000

3.000

4.000

5.000

6.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

miliju

na k

un

a

Porezi na dohodak Porezi na dobit

Kretanje poreznih prihoda poreza na potrošnju možemo vidjeti iz sljedećega grafikona. Porezi na potrošnju sudjelovali su sa 66,7% u ukupnim poreznim prihodima 1994. godine, a u 2006. godini njihov udio iznosio je čak 79,8%. Pritom je opći porez na potrošnju u 1994. godini iznosio 58,6% ukupno ubranih poreza, dok se putem trošarinskih poreza prikupilo 8,1% poreznih prihoda. Za 2006. godinu te veličine iznose 60,0 i 19,8% respektivno.

Kretanje poreznih prihoda temeljem poreza na potrošnju

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

mil

iju

na

ku

na

Porez na promet dobara i uslugaPorez na dodanu vrijednostTrošarine

Kada je riječ o trošarinskim porezima, posebno valja izdvojiti prihode od trošarina na naftne derivate i duhanske prerađevine. Iz grafikona je vidljivo da porezni prihodi temeljem oporezivanja naftnih derivata

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com162

dominiraju u trošarinskim porezima. Pritom valja uočiti njihovo smanjenje nakon 2000. godine, s jedne strane, i, s druge strane, stagnaciju od 2002. do 2005. godine (Grajner, 2007); porezni prihodi od naftnih derivata u 2006. godini gotovo su se udvostručili. Porezni prihodi od duhanskih prerađevina imaju blagi rast bez ekscesa.

Kretanje trošarinskih prihoda od naftnih derivata i

duhanskih prerađevina

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

mil

iju

na

ku

na

Od naftnih derivata Od duhanskih prerađevina

I, konačno, porezni prihodi od međunarodne trgovine – carine – u razdoblju 1994. – 2006. godine imali su nakon 1997. godine, ekscesnog deficita robne razmjene s inozemstvom, smanjenje sukladno preuzetim obvezama o smanjenju zaštite nacionalnoga gospodarstva. Grafikon Porezni prihodi od međunarodne trgovine to

zorno ilustrira.

Porezni prihodi od međunarodne trgovine

0

1.000

2.000

3.000

4.000

5.000

1994

.

1995

.

1996

.

1997

.

1998

.

1999

.

2000

.

2001

.

2002

.

2003

.

2004

.

2005

.

2006

.

mil

iju

na

ku

na

163Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

3. Prijedlog

Polazim od pretpostavke da nije moguće u kratkom roku korekcijom tečaja kune smanjiti deficit platne bilance.6 Navedena pretpostavka u sebi implementira i «nemogućnost» monetarne politike da se koristi kao instrument kojim bi se u kratkom roku dinamizirao razvoj. Tim više ima li se u vidu da «domaće banke» u svom poslovanju preferiraju kratki rok, dakle teže maksimiranju profita7

U prvom je koraku nužno da se potrošnja dovede u okvire domaćeg društvenog proizvoda ili, što je isto, da finalna raspodjela i

potrošnja društvenog proizvoda iznosi upravo toliko koliki je

društveni proizvod. Proizvodne bi investicije morale povećati svoj udio u finalnoj raspodjeli društvenog proizvoda. Inozemni bi se dug, prema tome, povećavao za iznos pripadajućih kamata.

U drugom koraku pretpostavljam da je potrebna pozitivna

nacionalna štednja u iznosu kamata po osnovi inozemnog duga

kako bi se uredno servisirale obveze prema vjerovnicima. U

svojim sam radovima pokazao da trošak servisiranja inozemnog duga iznosi 4,53% domaćeg proizvoda u 2006. godini (Santini, G., 2006), odnosno 4,84% u 2007. godini (Santini, G., 2007). Inozemni bi se dug, prema tome, stabilizirao u apsolutnom iznosu.

U trećem koraku štednja bi trebala biti veća od iznosa kamata po

inozemnom dugu, što znači da bi otpočelo smanjenje inozemnog

duga.8

Prethodne pretpostavke moguće je ostvariti ukoliko se dinamizira izvozno orijentirana proizvodnja, s jedne strane, i, s druge strane, ukoliko se uravnoteži proračun. Valja istaknuti da rast proizvodnje utječe na uravnoteženje proračuna, ali uravnoteženje proračuna ne dinamizira rast. Pri tome naglašavam da prodaja obiteljskog srebra

ne znači ispunjenje navedenih pretpostavki.

Polazeći od navedenog, nužno je osigurati sporiji rast javnih rashoda u odnosu na rast bruto domaćeg proizvoda, što je jednostavnije

6 Promjena tečaja jest promjena kriterija po kojem poduzetnici redefiniraju svoju poslovnu politiku, a investitori, s obzirom da tečaj djeluje na alokativnu funkciju kapitala, investiraju. U tom je smislu nezaobilazan Marshallov kratki, srednji i dugi rok prilagođavanja. 7 To je vidljivo ako se promatraju stope rasta kredita gospodarstvu i stanovništvu, s jedne strane, i, s druge strane, ročna struktura pasive bilance poslovnih banaka.

8 Koraci predstavljaju izraz salda odnosa s inozemstvom. Prema tome, ne radi se o “okoštavanju” odnosa s inozemstvom, nego o saldu odnosa s inozemstvom.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com164

ostvariti ukoliko je veći rast bruto-proizvoda. U mjeri u kojoj se uspije usporiti rast javnih rashoda moguće je ostvariti stabilizaciju nacionalnoga financijskog tržišta. Naime, u zadnjih nekoliko godina imamo «prelijevanje» javnog duga s inozemnog na domaće financijsko tržište, subveniconirano prodajom obiteljskog srebra, a nikako njegovo smanjenje. To ima kontraktivno djelovanje na gospodarstvo jer pojava države na domaćem financijskom tržištu «istiskuje» gospodarstvo s tog istog financijskog tržišta, što je vidljivo iz kretanja inozemnog duga po sektorima.

Kao što je u pristupu pokazano, potrebno je porezni sustav strukturirati tako da se ostvare porezni prihodi i da se istovremeno dinamizira gospodarska aktivnost.

Imajući u vidu navedeno predlažem:

– povećanje porezne stope PDV-a

– povećanje broja i poreznu presiju trošarina, kako bi se smanjio

regresivan učinak PDV-a, na luksuzna dobra, kako bi se povećali

porezni prihodi

– povećanje neoporezivog dijela dohotka na 5.000 kuna u prvoj

godini koji bi se povećavao svake godine za 1.000 kuna do iznosa

potrebnog za jednostavnu reprodukciju četveročlane obitelji (što

bi povećalo pravednost poreznog sustava)

– porezna progresija iznad neoporezivog djela dohotka ne bi

smjela prelaziti 10, 20 i 30% (kako bi se povećala sklonost radu

u odnosu na dokolicu)

– povrat zaštitne kamate na kapital za iznos inflacije.

Povećanjem poreza na potrošnju izvršila bi se neizravna

devalvacija kune,9 s jedne strane, i, s druge strane, smanjila bi se

sklonost potrošnji te bi se, prema tome, povećala sklonost štednji.

Postojeći porezni sustav nije moguće napustiti kada imamo tako velik deficit robne razmjene s inozemstvom, odnosno kada je konkurentna sposobnost hrvatskoga gospodarstva inferiorna, što je vidljivo iz sporijeg rasta izvoza roba u odnosu na rast domaćeg proizvoda.

Kao što je poznato, za razliku od poreza na dobit (odnosno dohodak), porezi na potrošnju mogu se odbijati na granici. Otuda globalizacija

9 Odgovarajući na kritike SAD-a, Kina je umjesto devalvacije juana uvela izvozne carine. Upravo izvoznim carinama Kina je neizravno revalvirala tečaj juana, a da to doista nije učinila.

165Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

implicitno i eksplicitno transformira porezne sustave u sustave potrošnog oblika.10

Kada je riječ o porezu na dodanu vrijednost, imamo dva problema. Prvi je problem u regresivnim učincima poreza na dodanu vrijednost,11

a drugi je problem u likvidnom aspektu. Naime, porez na dodanu vrijednost ubire se u svakoj fazi proizvodnog ciklusa12 i naplaćuje prema fakturiranoj, a ne naplaćenoj realizaciji.13

Karakteristika poreza na dodanu vrijednost jest, kao što smo rekli, da se porez nameće u svakoj fazi procesa reprodukcije. To što znači da su zalihe (inputi), također opterećene porezom na dodanu vrijednost, pa je, prema tome, promjena zaliha (inputa)14 izravno u svezi s povećanjem ili smanjenjem poreznih prihoda.15 Pri tome, dužina proizvodnog ciklusa znatno djeluje na likvidne aspekte odnosnog entiteta.

Kao i svaki drugi, porez nametnut na potrošnju ne ostvaruje svoju temeljnu pretpostavku da porezni teret snosi konačni potrošač. Sukladno elastičnostima porezni teret podijeljen je između potrošača i proizvođača.16 Dakle, porez na dodanu vrijednost mijenja točku pokrića udesno, što znači da je nužno povećati prodaju (količinu) i povećati maloprodajnu cijenu (Santini, I., 1995).

U hrvatskom slučaju, na temelju stanja u gospodarstvu i obveza koje su iz sadašnjosti prenesene u budućnost porezom na dodanu vrijednost, po mom prijedlogu, «zatvara“ se bilanca državne blagajne – proračun.

10 Kada je riječ o poreznim sustavima, potrebno je sagledati o kojoj i kakvoj se zemlji radi. Tako će razvijene zemlje imati veći udio izravnih poreza, kao što je to slučaj Japana. Naime, da Japan kojim slučajem ima potrošni porezni sustav, njegovi bi porezni prihodi (zbog suficita platne bilance) bili manji od danas ubranih. I druge razvijene zemlje imaju porezne sustave koji se temelje na izravnim porezima. Međutim, kada je to moguće, one povećavaju udio neizravnih poreza kako bi povećale konkurentnu sposobnost nacionalnoga gospodarstva. Predsjednik je Sarkozy po osvajanju predsjedničke vlasti u Francuskoj pokrenuo poreznu reformu upravo povećanjem poreza na dodanu vrijednost. 11 Porez na dodanu vrijednost regresivniji je porezni oblik od poreza u maloprodaji koji smo imali u primjeni prije 1998. godine, zato što je moguće u slučaju poreza u maloprodaji imati željeni broj poreznih stopa, dok je broj poreznih stopa kod poreza na dodanu vrijednost ograničen. Štoviše, mali broj poreznih stopa poželjan je kod ovog poreznog oblika poreza na potrošnju. 12 Porez na dodanu vrijednost stimulira koncentraciju i centralizaciju kapitala. 13 Odnos fakturirane i naplaćene realizacije posebno je složen problem kada vjerovnici nisu u mogućnosti u roku porezne obveze naplatiti svoja potraživanja, ako su uopće u stanju naplatiti potraživanja od dužnika. Lako je zamisliti u kojim uvjetima mora funkcionirati gospodarstvo ukoliko nema kreditne podrške poslovnih banaka, kako je to bio slučaj u 1998. i 1999. godini. Učinak uvođenja poreza na dodanu vrijednost ogleda se u rastu cijena proizvođača od gotovo deset posto. 14 Što je kupcu input to je prodavaocu output. 15 To je jedan od razloga zašto sam pred četiri godini smatrao spornim prijedlog HDZ-a da se smanji porez na dodanu vrijednost. Naime, smanjenje porezne stope rezultiralo bi smanjenjem porezne presije na zalihe, što bi dodatno smanjilo porezne prihode. 16 Tzv. bočno prelijevanje je, u konačnici, samo poseban slučaj jednog od navedenih.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com166

Kod trošarinskih poreza valja imati u vidu i fiskalnu i socijalnu funkciju poreza.

Fiskalna funkcija trošarina postoji od stvaranja države. Upravo su trošarine prvi porezi u novcu koje je suveren ubirao da bi pokrio rashode države.17 U Europskoj uniji ti se porezi «kombiniraju» s porezom na dodanu vrijednost kako bi se smanjila regresivnost poreza na dodanu vrijednost. Tako se trošarine nameću na one proizvode koji nisu nužna dobra. To je istovremeno i ograničenje trošarinskih proizvoda jer nenužna dobra obično imaju veliku elastičnost, pa veći dio trošarina, u krajnjoj liniji, snosi proizvođač, a manji potrošač.18

Ipak, ekonomska analiza pokazuje da postoje pravila kojih se valja držati prilikom uvođenja/mijenjanja trošarinskih poreza.

Svaka bi vlada morala voditi računa o tome proizvodi li se proizvod, koji je predmetom trošarinskog oporezivanja, u zemlji ili se pretežno uvozi.

Primjer od važnosti za Hrvatsku svakako su cigarete. Naime, Hrvatska je značajan proizvođač sirovog i prerađenog duhana. Ona je to desetljećima, a posebno od uvođenja virginije i berleja u Podravinu i Slavoniju. Štoviše, Dalmacija je bila poznata po hercegovačkom ravnjaku, a on se proizvodio u okviru austrijskog i jugoslavenskog monopola. U mnogim je krajevima obrada tog duhana predstavljala i prve manufakture.19

Upravo proizvodnja duhana, u uvjetima izvozne orijentacije, odredit će cijenu trošarinama. Naime, postoji biološka struktura svake stabljike i ona se, u zavisnosti od vremenskih uvjeta, mijenja. Kako postoji ukupno šest klasa, to se neke više, a neke klase manje izvoze. Ostaje raspoloživi duhan određene klasne strukture. I sad se pojavljuje država koja mora odrediti takve trošarine da se klase, koje nemaju tržišta u inozemstvu, ugrade u domaći asortiman. Prema tome, sasvim je razumljivo da će trošarine u uvjetima kada se inputi

proizvode u zemlji biti različite u odnosu na trošarine gdje nema proizvodnje duhana. Ignoriranje te činjenice može imati znatne posljedice za razvoj odnosne grane, u ovom slučaju, proizvodnje i prerade duhana.

17 U našim krajevima ti su porezi nazivani monopolnim porezima. Poznati su tako monopolni porezi na šibice, duhan, sol itd.; u tu skupinu mogu se uvrstiti i različiti privilegiji, kao što je to bio privilegij kopanja srebra na Medvednici koji danas nazivamo rudarskim rentama. 18 Cjelokupnost procesa reprodukcije kazuje nam da pojedini porezni oblik ne određuje poreznu presiju, već to čine svi porezi bez obzira na to jesu li nametnuti izravno ili neizravno.19 Tako je Tvornica duhana Zagreb osnovana 1817. godine. Djelovala je u zgradi današnjeg Rektorata Sveučilišta u Zagrebu. Otkupne stanice duhana bile su u Dubrovniku, Trogiru, Biogradu...

167Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Kod nafte i naftnih derivata bit će drugi pristup. Naime, nafta je ograničena sirovina, što pokazuje kretanje cijena na svjetskom tržištu. Kolika će biti cijena u idućih šest mjeseci nije lako sagledati. Nacionalna proizvodnja nafte, kao što to pokazuje Norveška, posebno se tretira i prihodi od eksploatacije i prodaje nafte usmjeravaju se u posebne fondove; druge zemlje koje troše prihode od nafte zapostavljaju svoj razvoj.20 Trošarine na naftne prerađevine imaju za cilj da se maksimalno racionalizira potrošnja naftnih derivata.21

Uvažavajući navedene principe, potrebno je preispitati sve trošarinske poreze kao i druge robe koje bi mogle biti predmetom trošarinskog oporezivanja. Karakteristike Hrvatske nameću potrebu uvođenja i redefiniranja postojećih trošarinskih poreza. Povećanjem

neoporezivog dijela dohotka, pored naglašenije socijalne funkcije poreza, smanjilo bi se sivo tržište radne snage, a samim time i proporcija sive ekonomije koja, ocjenjuje se, iznosi gotovo četvrtinu društvenog proizvoda.

Hrvatska je zemlja koja ima manje od 40% aktivnog stanovništva, od čega je više od 16% nezaposlenih. Ta «rezervna armija radne snage» predstavlja u svakom pogledu velik problem danas, a očekujem dodatno usložnjavanje problema i, prema tome, posljedice u budućnosti (Santini, G., 2007). Od osamostaljenja imamo gotovo 300 ili više tisuća nezaposlenih22 koji su u radnoj dobi, a ne privređuju. Jednostavno nije moguće shvatiti kako obilan resurs kao što je rad nema primjeren porezni tretman, kada znamo da oporezivanje kapitala izravno i neizravno nije ni približno u skladu s raspoloživošću kapitala. Naime, porezni sustav i, temeljem njega, porezna politika moraju oporezivati čimbenike gospodarske aktivnosti sukladno obilju tih čimbenika. Upravo poreznom politikom moguće je «sugerirati» takve kombinacije proizvodnih faktora koji će primjenjivati one tehnologije koje su u funkcionalnoj vezi s raspoloživim poreznim faktorima. Naime, aktivnom poreznom politikom moguće je mijenjati izokvantu sukladno raspoloživim resursima.23

20 Isti je problem i u Hrvatskoj jer se prihodi od državnog (društvenog) vlasništva usmjeravaju u finalnu potrošnju. 21 Upravo sam zato svojevremeno i kritizirao vladu predsjednika Sanadera koji je limitirao cijenu benzina na 8 kuna. 22 Stanje je zapravo još gore jer su mnogi prijevremeno umirovljeni, pa tako Hrvatska danas ima više od milijun umirovljenika na 4,3 milijuna stanovnika. 23 Danas su mogućnosti manje nego što su bile jučer jer se u međuvremenu povećala ovisnost Hrvatske o vjerovnicima koji ne moraju imati, i obično nemaju, interese koje ima Hrvatska.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com168

Izloženo sugerira da je prijeko potrebno povećati neoporezivi dio dohotka bar do razine jednostavne reprodukcije radne snage.24

Porezna progresija nakon neoporezovanog dijela dohotka ne bi trebala destimulirati rad u odnosu na dokolicu. Konačno, u globaliziranom svijetu mnoge države povećavaju konkurentnost poreznim sustavom i to je jedan od razloga napuštanja welfare statea.

U tom smislu valja imati u vidu iskustva razvijenih zemalja Europske unije i oporezivati dohodak nižim poreznim stopama u odnosu na te zemlje. Naime, razvoj nije moguć bez znanja. Znanje je oskudan resurs i nije realno očekivati da znanje neće «otići» ako se ukaže prilika.25

U poreznoj teoriji postoje različita mišljenja glede poreznog tretmana rada i poreznog tretmana kapitala. Država blagostanja preferirala je rad u odnosu na kapital. Globalizacija relativizira taj stav jer sugerira da se mora promatrati životni ciklus, a ne kratki rok. Prema tomu mišljenju manja porezna presija na dohotke od kapitala imat će za posljedicu veće investicije, što znači da će rad od te i takve porezne politike imati koristi.

Na tim osnovama «korigiraju» se mnogi porezni sustavi, posebno u zemljama koje nemaju dovoljno nacionalne štednje kojom bi financirale razvoj. Postoje mišljenja, koja nisu bez osnova, da bi u Hrvatskoj valjalo oporezivati kapitalnu dobit. Ali, jednako tako, postoji argumentacija i druge strane koja smatra da bi oporezivanje kapitalne dobiti bilo štetno za Hrvatsku. Moje mišljenje glede ovog pitanja određeno je ukupnim procesom reprodukcije. Imajući u vidu materijalne mogućnosti zemlje, mislim da bi bilo više štete nego koristi od oporezivanja kapitale dobiti.

Problem doprinosa je neusporedivo značajniji jer standardi i opseg usluga, što je civilizacijska tekovina, ne isključuje one koji ne pridonose tim djelatnostima. Istina, smanjenje prava kao rezultat globalizacije i individualizacije rizika, kojih smo svjedoci, dovodi upravo one s najnižim primanjima i one bez primanja na rub egzistencije. Međutim, valja reći da se socijalna politika može i djelom treba voditi poreznom politikom, ali isključivo oslanjanje na poreznu politiku bila bi velika greška.

24 S ovim prijedlogom ne bi se složio samo Karl Marx, nego i David Ricardo.25 Poznato je da mnogi uspješni ljudi imaju prijavljen boravak u inozemstvu iako im je stalno prebivalište u Hrvatskoj. Nisu oni krivi već fiskalno orijentiran porezni sustav.

169Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Za stanje u državi zaslužna/kriva je država koja provodi politiku. Ona mora, ako želi dinamizirati razvoj, jasno odrediti koliki je kapacitet ne samo poreza već i doprinosa. Upravo intergeneracijska solidarnost i uzajamnost moraju «dobiti» gornju granicu i solidarnosti i uzajamnosti. Prema tome, potrebno je odrediti koliki su doprinosi na pojedinoj razini dohotka, pri čemu proporcionalna stopa čini faktor rad isuviše skupim da se ne bi remetio odnos koegzistencije rada i kapitala. Drugim riječima, zalažem se za to da se po razredima uvede regresivna stopa, pri čemu bi na određenoj razini dohotka postojao samo porez na dohodak. To se čini vrlo radikalnim, međutim, moj pristup sugerira najprije stvaranje, a potom raspodjelu. Nije moguće najprije definirati raspodjelu bez obzira na to koliko stvaramo.

Porez na dobit nema znatnijega fiskalnog učinka. Porez na dobit tek po napuštanju zaštitne kamate osigurava proračunu nešto značajnije porezne prihode. Ipak, valja reći da porez na dobit ne određuje poreznu presiju tvrtkama. U svom radu pokazao sam (Santini, G., 2000) da nije moguće odrediti poreznu presiju tvrtki, ili bilo kojega drugog sektora, putem bilo kojega poreznog oblika. Naime, složen proces međuzavisnosti imperativno nameće uključivanje svih poreznih oblika na poreznu presiju. Otuda i moje zalaganje za podjelu poreza temeljem vremena (Santini, G., 1996a).

Kada je riječ o poreznoj presiji kojoj su izložene tvrtke u Hrvatskoj, tada je potrebno pored poreza na dobit u račun uključiti i poreze na inpute, odnosno outpute.

Povrat zaštitne kamate, koji je ukinut u vrijeme Koalicije zbog ekscesnog rasta cijena kao posljedica uvođenja PDV-a 1998. godine, bitno bi pridonio privlačenju stranog kapitala, između ostalog, i green field investicija. Zaštitna je kamata stimulans investitorima da povećaju stopu samofinanciranja, što povećava štednju i investicije (Parać – Santini, G., 2003). Porezni prihodi koji se ubiru temeljem oporezivanja dobiti, kao što sam pokazao, nebitni su s fiskalnog aspekta. Porez na dobit mora imati ekonomske ciljeve, a socijalni i fiskalni mogu biti tek izvedeni ciljevi. Prohibitivna porezna

stopa jest svaka porezna stopa koja smanjuje konkurentnost

nacionalnoga gospodarstva.

Povećanje poreza na dodanu vrijednost rezultiralo bi povećanjem

poreznih prihoda za gotovo 1.600 milijuna kuna za postotni

poen. Za koliko bi se trebala povećati porezna stopa PDV-a, nije moguće reći jer odgovor na to pitanje zahtijeva analizu dosadašnjih

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com170

kretanja u gospodarstvu te moguće dinamike rasta proizvodnje u

novim uvjetima. Novi uvjeti, između ostalog, znače i preispitivanje monetarne i kreditne te tečajne, odnosno sveukupne politike odnosa s inozemstvom.

Zaključak

Ekonomski je sustav u osnovi određen:

– monetarnim sustavom

– deviznim sustavom

– fiskalnim sustavom.

Međuovisnost pojedinih podsustava ekonomskog sustava nedjeljiva je. Nije moguće voditi autonomnu – monetarnu, vanjskotrgovinsku (tečajnu) ili fiskalnu politiku – one moraju biti koordinirane. Svaka od politika djeluje kao dio ekonomske politike, ali i pojačava/umanjuje učinke svake od politika. Hrvatski slučaj stabilnog tečaja utječe na monetarnu i fiskalnu politiku. Monetarna politika djeluje u smjeru stabilizacije cijena, s jedne strane, i, s druge strane, kontraktivno na gospodarsku aktivnost. Fiskalna politika, u uvjetima fiksnog tečaja i rastućeg deficita trgovinske bilance, povećava porezne prihode, temeljem deficita i tako povećava fiskalnu izdašnost postojećega poreznog sustava.

Reforma poreznog sustava mora preferirati gospodarske učinke u najvećoj mogućoj mjeri. Fiskalne i socijalne funkcije treba respektirati u mogućoj mjeri, ali porezni se sustav mora fokusirati na povećanje konkurentnosti nacionalnoga gospodarstva. Podaci su pokazali da je znatno oporezovana budućnost, kao što je rasprodaja obiteljskog srebra, učinila privid da je porezna presija manja nego što to doista jest.

Svaki dohodak, bez obzira na to radi li se o obitelji, tvrtki ili državi, dijeli se na potrošnju i štednju. To je princip. Međutim, ukoliko obitelj, tvrtka ili država troše više od raspoloživog dohotka, tada je potrošnja veća od dohotka i imamo negativnu štednju, koju nazivamo deficitom ili gubitkom.

Formalno prikazano dohodak se dijeli na:

Y = C + S,

171Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

pri čemu je:

Y – dohodak odnosnog sektora

C – potrošnja odnosnog sektora

S – štednja odnosnog sektora.

Ukoliko nema štednje, tada je S = 0, pa naš izraz glasi:

Y = C.

Ukoliko postoji negativna štednja, tada imamo:

Y - S = C.

Zamijenimo li negativnu štednju i istu definiramo kao kredit (L), tada naša relacija glasi:

Y + L = C.

Iz relacije je lako zaključiti da potrošnja može biti jednaka dohotku ili čak veća od njega. U prvom slučaju štednja je jednaka nuli, a u drugom slučaju imamo negativnu štednju. Imamo li negativnu štednju, zapravo imamo dug koji ćemo – očekujemo - podmiriti u idućem razdoblju. Iz tako definiranog odnosa razumljiva je i jedna od definicija kamate, koja kaže da je kamata naknada za odgođenu potrošnju.

Ako trošimo iz godine u godinu više nego što privređujemo, naše će se obveze povećavati za iznos negativne štednje uvećane za iznos dospjele a neplaćene kamate. To je princip koji vrijedi za svaki sektor bez obzira na to radi li se o obitelji, tvrtki ili državi. Zaključujem da je kumulativ deficita (zapravo) dug koji dužnik ima prema vjerovnicima.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com172

Država – slučaj Hrvatske – kao sektor generira deficite, što

znači da je proračun neuravnotežen ili, što je isto, prihodi nisu

dostatni da pokriju rashode. Dakle, država ostvaruje negativnu

štednju. Kumulativ deficita predstavlja javni dug. U Hrvatskoj

tome valja pridodati i prodaju prije društvenog a sada državnog

vlasništva, kojom država ostvaruje svoje neporezne prihode.

Prema tome, bez obzira na to o kojem se sektoru radi, prodaja imovine znači «oživljavanje» prijašnjih ušteda transformiranih u imovinu (potpuno je nebitno radi li se o fizičkoj ili financijskoj imovini) i povećanje raspoloživog dohotka/likvidnosti kako bi se podmirile obveze ili zadovoljile potrebe.

Na kraju želim jasno reći da je temeljni problem Hrvatske u negativnoj štednji koja je iz godine u godinu veća. Tečaj kune «pokriva» dubioze i čini stanje nacionalnoga gospodarstva stabilnim i socijalno odgovornim u većoj mjeri nego bi to bilo ostvarivo da nemamo rastući deficit platne bilance. Prema tome, nije problem u tečaju, nego u negativnoj štednji, pri čemu je tečaj samo mehanizam koji «prividno» povećava učinkovitost postojeće ekonomske politike.

U tom smislu valja provesti i poreznu reformu koja će maksimalno stimulirati štednju i smanjiti potrošnju. Pri tome tečaj mora biti u funkciji izvozne orijentacije. Hrvatska mora platiti ono što je u prethodnim razdobljima potrošila, s jedne strane, i dinamizirati gospodarsku aktivnost kako bi ostvarila (u prvom koraku) dohodak per capita na razini Europske unije, što bi joj omogućilo primjerenu socijalnu politiku na dugi rok, s druge strane.

Nemogućnost negativne štednje na dugi rok čini postojeću ekonomsku politiku neodrživom, pri čemu je tečaj kune samo mehanizam te i takve politike.

Summary

The production process is indivisible. Taxes, regardless of which point of production they were introduced, become «wedged» and by means of a complex interdependence determine the entire production process. In the conditions of globalization the tax system and the tax policy are the basic part of the economic system and economic policy, especially in a small and underdeveloped country like Croatia. The overall complexity of the production process makes a

173Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

constant questioning of the system and policy and the costs of their implementation imperative. In a small underdeveloped country, in the conditions of globalization, the number of the degrees of freedom is small – with a tendency to reduce further – and this is one of the permanent/basic limitations.

Key words: interest rate, (net) tax rate, (net) profit, business cycle, value structure of a product, protective rate, amortization, (marginal) capital coefficient.

Literatura

Acocella, N. (2005), Počela ekonomske politike, MATE, Zagreb.

Allan, M. C. (1971), The theory of taxation, Penguin, Harmondsworth.

Andrijašević, S. – Santini, G. (2002), Oporezivanje poduzeća, Ekonomija/Economics, (IX) 2, Rifin, Zagreb.

Družić, G. (2007), Ekonomska politika i poduzetništvo, HITA, Zagreb.

Družić, G. (2003), Polazišta, ciljevi i mogući pravci razvoja hrvatskog

gospodarstva, Pristup strategiji ekonomskog razvoja, Ekonomija/Economics, (X) 1, Rifin, Zagreb.

Grajner, L. (2007), Elementi za dugoročno formiranje cijena naftnih

derivata – slučaj bezolovnog motornog benzina BMB 95, specijalistički diplomski rad, Zaprešić.

Jurković, P. (1991), Koncepcija izgradnje fiskalnog sustava u Hrvatskoj, FP,

br. 9-10, IJF, Zagreb.

Jurković, P. (2002), Javne financije, Masmedija, Zagreb.

Kliska, S. – Santini, G. (2004), Utjecaj deficita robne razmjene s inozemstvom

na kretanje javnog duga Hrvatske u razdoblju 1994. – 2003., u: „Javni dug u Republici Hrvatskoj“, Ekonomija/Economics, Rifin, Zagreb.

Krugman, P. (2002), Doba smanjenih očekivanja, Masmedija, Zagreb.

Marshall, A. (1987), Načela ekonomike, CKD, Zagreb.

Musgrave, R. A. (1969), Fiscal systems, Yale university press.

Musgrave, A. R. (1998), Kratka povijest fiskalne doktrine, IJF, Zagreb.

Musgrave, R. i P. (1993), Javne financije u teoriji i praksi, IJF, Zagreb.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com174

Parać, B. – Santini, G. (2003), Zaštitna kamata – zašto smo pogriješili?,

Zbornik radova „Promjene u sustavu javnih prihoda“, HAZU, Zagreb.

Radošević, D. (2005), Izazovi razvoja, Politička kultura, Zagreb.

Ricardo, D. (1983), Načela političke ekonomije, CKD, Zagreb.

Rohatinski, Ž. – Santini, G. (1993), Ekonomska politika za 1993. godinu,

Rifin, Zagreb.

Rohatinski, Ž. – Santini, G. (1994), Pretvorba : Odakle dolazimo ... kamo

idemo?, Rifin, Zagreb.

Santini, G. (1989), Odnos izravnih i neizravnih poreza u reformi sistema

društvenog financiranja, u „ Problemi reforme privrednog sistema SFRJ“, Globus, Zagreb.

Santini G. (1990), Izgradnja novog poreznog sustava, u: „Aktualni problemi privrednih kretanja i ekonomske politike Jugoslavije“, EIZ-Informator, Zagreb.

Santini G. (1994), Ekonomska politika za 1994.godinu, Rifin, Zagreb.

Santini G. (1995), Ekonomska politika za 1995. godinu, Rifin, Zagreb.

Santini, G. (1996), Prilog za učinkovitu politiku u 1996. godini, Ekonomija/Economics, (II) 1, Rifin, Zagreb.

Santini, G. (1996a), Uloga poreznog sustava u izgradnji tržišne privrede,

disertacija, Sveučilište u Zagrebu, Ekonomski fakultet, Zagreb.

Santini, G. (1998), Porezni sustav i porezna politika, Zbornik radova „Današnja financijalna znanost“, HAZU, Zagreb.

Santini, G. (2000), Mikroekonomski učinci poreza, Zbornik radova „Tendencije u razvoju financijske aktivnosti države“, HAZU, Zagreb.

Santini, G. (2001), Bespućima ekonomske politike, Binoza-press, Zagreb.

Santini, G. (2001a), Kriza: jučer, danas, sutra (?), Ekonomija/Economics, (VIII) 2, Rifin, Zagreb.

Santini, G. (2002), Međuovisnost sistema i politike, Ekonomija/Economics, IX (3), Rifin, Zagreb.

Santini, G. (2003), Odnos kamatne i neto profitne stope, Ekonomija/Economics, X (1), Rifin, Zagreb.

175Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com

Santini, G. (2003b), Gubici izravnih poreza temeljem deficita robne razmjene

s inozemstvom u Hrvatskoj za razdoblje 1994. - 2002. godine, Ekonomija/Economics, (X) 3, Rifin, Zagreb

Santini, G. (2005), Utjecaj deficita robne razmjene s inozemstvom na

porezne prihode Hrvatske u razdoblju 1994. – 2004. godine, Ekonomija/Economics, (XII) 1, Rifin, Zagreb.

Santini, G. – Rohatinski, Ž. (1992), Prilog razmatranju politike ekonomske

stabilizacije u Hrvatskoj, Rifin, Zagreb.

Santini, G. (2007), Iluzija i stvarnost hrvatskog gospodarstva, Rifin, Zagreb.

Santini, G. (2007a), Zašto povećati PDV, www.rifin.com

Santini, I. (1995), Mikroekonomika, HIBIS, Zagreb.

Smith, A. (1952), Istraživanje prirode i uzroka bogatstva naroda, peti dio, Kultura, Zagreb.

Stiglitz, J. E. (1988), Economics of the public sector, w.w. Northon Company, New York – London.

Stiglitz, J. E. (1993), Economics, W.W. Norton and Company, New York.

Stiglitz, J. E. (2004), Globalizacija i dvojbe koje izaziva, Algoritam, Zagreb.

Sundić, D. – Nikolovska, N. (2001), Scenarij za ekonomski slom zemalja u

tranziciji, IBCC, Rijeka.

Zdunić, S. (2002), Pretvorba sustava proširene reprodukcije u financijsko

tržište novca i kapitala, Ekonomija /Economics, (IX) 1, Rifin, Zagreb.

Zdunić, S. (2003), Putevi hrvatske makroekonomske politike, Ekonomija/Economics, (X) 2, Rifin, Zagreb.

Zdunić, S. (2002), Kritična mjesta strukturne i stabilizacijske politike,

Polazišta za strategiju razvoja Hrvatske početkom 21. stoljeća, Ekonomija/Economics, (IX) 3, Rifin, Zagreb.

Bilten o bankama, HNB, Zagreb.

Bilten – razni brojevi, HNB, Zagreb.

Hrvatsko gospodarstvo u 2006. godini, HGK, Zagreb.

Gospodarska kretanja – razni brojevi, HGK, Zagreb.

Guste Santini: Porezna reforma kao čimbenik konvergencije EUEKONOMIJA / ECONOMICS, 14 (1) str. 151-176 (2007) www.rifin.com176

Revenue Statistics 1965 – 2002, OECD.

Statistički prikaz – razni brojevi, Ministarstvo financija, Zagreb.