rcpit oa 20090925 - oa.pt01163a3b-ea73-42b3-809d-f4b3f42e3747}.pdf · administração tributária...

TRANSCRIPT

1

CICLO DE CONFERÊNCIAS DE DIREITO FISCAL

2ª Acção “O PROCEDIMENTO LEGAL DE INSPECÇÃO TRIBUTÁRIA E AS VERDADES FORMAL vs. MATERIAL"

Aveiro, 25 de Setembro de 2009

Organização

Ordem dos AdvogadosConselho Distrital de Coimbra

Oradores

Filipe RodriguesPaulo Jorge Narciso

Inspectores TributáriosDirecção de Finanças de Viseu

ADMINISTRAADMINISTRAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIAMissão

a DGCI tem por missão administrar os impostos sobre o rendimento, sobre o património e sobre o consumo, bem como administrar outros tributos que lhe forem atribuídos por lei, de acordo com as políticas definidas pelo Governo em matéria tributária.

Decreto-Lei n.º 81/2007 de 29 de Março - Lei Orgânica da DGCI

2

ADMINISTRAADMINISTRAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIAAtribuições

a) assegurar a liquidação e cobrança dos impostos e outros tributos que lhe incumbe administrar;

b) exercer a acção de inspecção tributária, prevenindo e combatendo a fraude e evasão fiscais;

c) exercer a acção de justiça tributária e assegurar a representação Fazenda Pública junto dos órgãos judiciais;

d) Executar acordos e convenções internacionais em matéria tributária (…)e) informar os particulares sobre as respectivas obrigações fiscais e apoiá-los

no cumprimento das mesmas;f) promover a correcta aplicação da legislação e das decisões administrativas

relacionadas com as respectivas competências (…)

Artigo 2º do Decreto-Lei n.º 81/2007, de 29 de Março

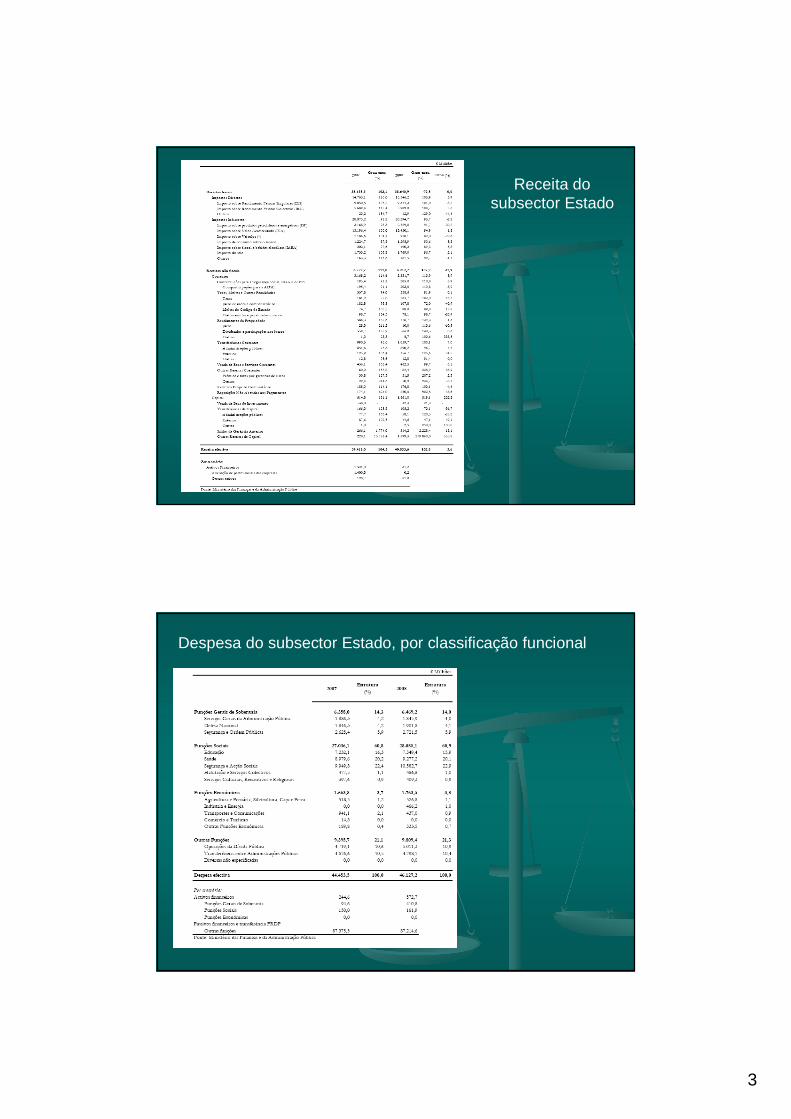

Conta das Administrações Públicas

3

Receita do subsector Estado

Despesa do subsector Estado, por classificação funcional

4

Saldo Orçamental e Dívida Pública na Área do Euro - 2008

Eficiência Fiscal

5

Indicadores do Combate à Fraude e Evasão Fiscais

Evolução do saldo da dívida exequenda

6

Instauração de dívida

ECONOMIA INFORMALECONOMIA INFORMAL

segundo estudo de Friedrich Shneider, a informalidade atinge 21,9% do PIB em Portugal.

estas estimativas apontam que a economia informal é mais incidente na economia portuguesa do que na generalidade dos países da OCDE.

valor estimado para os países do sul da UE:- Espanha 22%

- Itália 25,7%

- Grécia 28,2 %

economia informal OCDE é de 16,3% PIB na média.

7

Fonte: Friedrich Shneider, ShadowEconomies of 145 Countries all over theWorld: What do we really know?

Agosto de 2006

Método baseado na procura de moeda.

Dimensão da Economia Informal na OCDE (% do PIB oficial)

16,316,316,716,716,816,8MMéédia dia

8,78,78,78,78,78,7EUAEUA

12,212,212,512,512,712,7Reino Unido Reino Unido 9,49,49,49,48,68,6SuiSuiççaa

18,318,319,119,119,219,2SuSuééciacia

22,022,022,522,522,722,7EspanhaEspanha

21,921,922,522,522,722,7PortugalPortugal18,418,419,019,019,119,1NoruegaNoruega

12,312,312,612,612,812,8Nova ZelândiaNova Zelândia

12,612,613,013,013,113,1PPááisesises BaixosBaixos

10,810,811,111,111,211,2JapãoJapão

25,725,727,027,027,127,1ItItáálialia15,315,315,715,715,915,9IrlandaIrlanda

28,228,228,528,528,728,7GrGrééciacia

16,816,816,316,316,016,0AlemanhaAlemanha

14,514,515,015,015,215,2FranFranççaa

17,417,418,018,018,118,1FinlândiaFinlândia17,317,317,917,918,018,0DinamarcaDinamarca

15,215,215,815,816,016,0CanadCanadáá

21,021,022,022,022,222,2BBéélgicalgica

10,910,910,610,69,89,8AAúústriastria

13,513,514,114,114,314,3AustrAustráálialia2002/032002/032001/022001/021999/001999/00

REDUREDUÇÇÃO DA FRAUDE FISCAL ÃO DA FRAUDE FISCAL

OBJECTIVO PRIORITÁRIO Necessidade absoluta de uma maior equidade fiscal

Necessidade de um aumento da receita fiscal global e, simultaneamente, da redução da carga fiscal, já que, se todos pagarem os impostos devidos, é possível que cada um pague menos impostos

Eliminação de um factor de distorção, designadamente em termos de competitividade empresarial

Necessidade de evitar a delapidação do património do Estado – a fraude jánão consiste apenas em deixar de pagar o imposto que é devido: muitas vezes recupera-se imposto que nunca foi pago

A eliminação de factores que ponham em causa a receita voluntária

A eliminação de um factor que minimiza o único instrumento significativo de política económica disponível

8

Regime Complementardo Procedimento

de Inspecção Tributária

PARTE IProcedimento de

Inspecção Tributária

PARTE IIMarcha do Procedimentode Inspecção Tributária

TÍTULO I

Princípiose

disposiçõesGerais

TÍTULO II

Competênciae

garantiasimparcialidade

TÍTULO III

Planeamentoe

Selecção

TÍTULO IV

Actosde

Inspecção

TÍTULO I

Início doprocedimento

inspecção

TÍTULO II

Actos doprocedimento

Inspecção

TÍTULO III

Conclusãoe

Efeitos

PARTE I - Título IPrincípios e disposições gerais

Capítulo IObjecto e âmbito

Artigo 1º - ObjectoArtigo 2º - ÂmbitoArtigo 3º - Contrataçãode outras entidadesArtigo 4º - Direito subsidiário

Capítulo IIIClassificação do

procedimento

Artigo 12º - FinsArtigo 13º - Lugar do procedimentoArtigo 14º - Âmbito e extensãoArtigo 15º - Alteração fins, âmbito e extensão

Capítulo IIPrincípios do procedimento

de inspecção tributária

Artigo 5º - PrincípiosArtigo 6º - Verdade materialArtigo 7º - ProporcionalidadeArtigo 8º - ContraditórioArtigo 9º - CooperaçãoArtigo 10º - Falta de cooperaçãoArtigo 11º - Impugnabilidade dos

actos

9

PARTE I - Título IICompetência e garantias de

imparcialidade

Capítulo ICompetência

Artigo 16º - Competênciamaterial e territorialArtigo 17º - Extensão dacompetênciaArtigo 18º - UniformidadeprocedimentalArtigo 19º - Exerc. funções

Capítulo IIGarantias de imparcialidade

Artigo 20º - Incompatib.específicasArtigo 21º - Deveres acessóriosArtigo 22º - Dever sigilo

PARTE I - Título IIIPlaneamento e selecção

Capítulo IPlaneamento

Artigo 23º - PNAITArtigo 24º - Relatório anualArtigo 25º - Planos regionaisArtigo 26º - Divulgação critérios

Capítulo IISelecção

Artigo 27º - Selecção

10

PARTE I - Título IVActos de Inspecção

Capítulo IGarantias do exercícioda função inspectiva

Artigo 28º - Garantias ITArtigo 29º - Prerrogativas ITArtigo 30º - Medidas cautelaresArtigo 31º - Prov. cautelaresde natureza judicialArtigo 32º - Violação dever cooperaçãoArtigo 33º - Garantias func. IT

Capítulo IINotificações einformações

Artigo 37º - Notif. e Inf.Artigo 38º - Notif. Pessoale postalArtigo 39º - Notif. P.Sing.Artigo 40º - Notif. P.Colect.Artigo 41º - Res. Estrang.Artigo 42º - Momento Notif.Artigo 43º - Presunção

Capítulo IILocal, horário e prazo

do procedimento

Artigo 34º - Local dos actosArtigo 35º - Horário dosactosArtigo 36º - Início e prazoprocedimento de inspecção

PARTE II - Título IInício do Procedimento

Capítulo IPreparação, programação

e planeamento

Artigo 44º - Preparação, prog.e planeamentoArtigo 45º - Const. equipasArtigo 46º - CredenciaçãoArtigo 47º - Consequênciasda falta de credenciação

Capítulo IICooperação e Notificaçãopara início procedimento

Artigo 48º - Cooperação entre ITe a entidade inspeccionadaArtigo 49º - Notificação para inícioArtigo 50º - Dispensa notif. préviaArtigo 51º - Forma da notificaçãoArtigo 52º - Representante para asrelações com a administ. tributária

11

PARTE II - Título IIActos do procedimento

de inspecção

Artigo 53º - Continuidade e suspensãodos actosArtigo 54º - Presença do sujeito passivo ouobrigado tributárioArtigo 55º - Recolha de elementosArtigo 56º - Procedimento de recolha de elementosArtigo 57º - Técnicas auditoria contabilísticaArtigo 58º - Cumprimento de obrigaçõestributáriasArtigo 59º - Oposição

PARTE II - Título IIIConclusão e efeitos

do procedimento de inspecção

Capítulo IConclusão do procedimento

de inspecção

Artigo 60º - Audição PréviaArtigo 61º - Conclusão dosactosArtigo 62º - Relatório inspecçãoArtigo 63º - Fundamento da decisão

Capítulo IIEfeitos do procedimento

de inspecção

Artigo 64º - Eficácia vinculativa doRelatório

12

Regime Complementar do Regime Complementar do Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

RCPIT aprovado pelo DL n.º 413/98, de 31/12 e republicado pela Lei n.º 50/2005, de 30/08

Origem do diploma: Relatório da Comissão para o Desenvolvimento da Reforma Fiscal (Abril de 1996), recomendação n.º 23

“Deverá ser elaborado um Regulamento Geral da Inspecção Tributária que reúna as disposições legais relativas aos poderes da Inspecção Tributária actualmente dispersos por vários diplomas e que estabeleçam os correspondentes deveres e obrigações dos inspectores tributários, de entre os quais avulta o do sigilo profissional, cujo conteúdo importará recortar com precisão, e o da informação às entidades inspeccionadas dos direitos que lhe assistem na Inspecção Tributária”

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

ObjectoArtigo 1º RCPIT

REGULA o procedimento de inspecção

DEFINE os princípios e regras aplicáveis aos actos de inspecção

SISTEMATIZA a acção fiscalizadora e contribui para a uniformização dos procedimentos da Inspecção Tributária

CONTRIBUI para que os sujeitos passivos conheçam melhor os seus direitos e deveres aumento da participação do contribuinte inspeccionado no procedimento

13

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

Âmbito Artigo 2º n.º1 RCPIT

observação das realidades tributárias

verificação do cumprimento das obrigações tributárias

prevenção das infracções tributárias

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

ActuaçõesArtigo 2º n.º2 RCPIT

confirmação dos elementos declarados pelos sujeitos passivos

indagação de factos tributários não declarados

inventariação e avaliação de bens para fins de controlo

prestação de informações oficiais, em matéria de facto

14

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

Actuações (cont.)Artigo 2º n.º2 RCPIT

esclarecimento e a orientação dos sujeitos passivos sobre o cumprimento dos seus deveres

realização de estudos individuais, sectoriais ou territoriais sobre o comportamento dos sujeitos passivos

realização de perícias ou exames técnicos

informação sobre os pressupostos de facto dos benefícios fiscais

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

Actuações (cont.)Artigo 2º n.º2 RCPIT

promoção do sancionamento das infracções tributárias

cooperação nos termos das convenções internacionais ou regulamentos comunitários, no âmbito da prevenção e repressão da evasão e fraude

outras acções de averiguação ou investigação de que a administração tributária seja legalmente incumbida

15

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriaria

AbrangênciaArtigo 2º n.º3 RCPIT

sujeitos passivos alvo de inspecção quer os seus substitutos e responsáveis solidários ou subsidiários, as soc. dominadas e integradas no regime especial de tributação dos grupos de sociedades, os sócios das soc. transparentes ou outras pessoas que tenham colaborado nas infracções tributárias em investigação

Contratação de outras entidadesArtigo 3º RCPIT

IT pode contratar serviços a outras entidades e celebrar protocolos no âmbito das suas competências

DIREITO SUBSIDIDIREITO SUBSIDIÁÁRIORIO

Lei Geral Tributária aprovada pelo Decreto-Lei n.º 398/98, de 17/12

Código de Procedimento e de Processo Tributárioaprovado pelo Decreto-Lei n.º 433/99, de 26 de Outubro

Códigos do IRC, IRS, IVA, EBF, IMI, IMT e IS

Regime Geral das Infracções Tributárias aprovado pela Lei n.º 15/2001, de 5 de Junho

16

DIREITO SUBSIDIDIREITO SUBSIDIÁÁRIORIO

Lei Orgânica da DGCI e diplomas regulamentares

Código do Procedimento Administrativo

Regime especial de inspecção por iniciativa do SP ou terceiroDecreto-Lei n.º 6/99, de 8 de Janeiro

Portaria n.º 923/99, de 20 de Outubro

PrincPrincíípios do Procedimento de pios do Procedimento de InspecInspecçção Tributão TributááriariaPrincípio da verdade materialArtigo 58º LGT e Artigo 6º RCPIT

procedimento de inspecção visa a descoberta da verdade material

recolha de meios probatórios que habilitem à tomada de decisões correctas e fundamentadas

recolha de prova é a actividade nobre da IT

inspectores tributários não podem limitar-se à verificação / análise dos elementos de prova apresentados pelos contribuintes

17

PrincPrincíípios do Procedimento de pios do Procedimento de InspecInspecçção Tributão TributááriariaPrincípio da proporcionalidadeArtigos 46º e 63º n.º 3 LGT e Artigo 7º RCPIT

acções integradas no procedimento de inspecção devem ser adequadas e proporcionais aos objectivos

não pode haver mais de um procedimento externo de fiscalizaçãorespeitante ao mesmo SP, imposto e período de tributação

apenas em situações excepcionais pode a IT inspeccionar de novo omesmo contribuinte, imposto e período de tributação:

1) - ocorrência de factos novos (competência decisão DG)2) - confirmação dos pressupostos de direitos que o contribuinte invoca3) - inspecções dirigidas a terceiros

PrincPrincíípios do Procedimento de pios do Procedimento de InspecInspecçção Tributão TributááriariaPrincípio do contraditórioArtigos 8º e 60º RCPIT e Artigo 60º LGT

contribuinte inspeccionado participa na decisão (direito audição)

contraditório informal antes da audição prévia

objectivo: decisões mais correctas e consensuais IT diminuição contencioso

derrogação do princípio do contraditório nas situações em que háindícios de crimes tributários

Artigo 8º n.º 2 RCPIT - “ o princípio do contraditório não pode pôr em causa os objectivos das acções da IT nem afectar o rigor, operacionalidade e eficácia (…)”

18

PrincPrincíípios do Procedimento de pios do Procedimento de InspecInspecçção Tributão TributááriariaPrincípio da cooperaçãoArtigos 9º e 48º RCPIT e Artigo 59º LGT

dever mútuo de cooperação entre a IT e os sujeitos passivos dever AT informar os direitos e deveres que assistem aos contribuintes dever do contribuinte esclarecer as dúvidas suscitadas na inspecção

em especial, estão sujeitos a um dever de cooperação com a IT os serviços, estabelecimentos e organismos do Estado, Regiões Autónomas e autarquias locais, associações e empresas públicas, IPSS e as pessoas colectivas de utilidade pública

FALTA DE COOPERAFALTA DE COOPERAÇÇÃOÃO

Recusa de colaboração e de oposição legítima

Recusa de colaboração e de oposição ilegítima

Artigos 63º, n.º 4 da LGT, 47º e 59º do RCPIT

Artigos 10º e 32ºdo RCPIT

19

OPOSIOPOSIÇÇÃO LEGÃO LEGÍÍTIMA TIMA

A falta de cooperação só será legítima quando arealização das diligências impliquem: o acesso à habitação do contribuinte

a consulta de elementos abrangidos pelo segredo profissional, bancário ou qualquer outro dever de sigilo legalmente regulado, salvoconsentimento do titular ou de derrogação do dever de sigilo bancário pela administração tributária nos termos da lei

o acesso a factos da vida íntima dos cidadãos

a violação dos direitos de personalidade e outros direitos, liberdades e garantias dos cidadãos, nos termos previstos na CRP e na lei

a falta de credenciação dos funcionários da IT

OPOSIOPOSIÇÇÃO LEGÃO LEGÍÍTIMATIMA

Relativamente às quatro primeiras situações de oposição legítima, a realização das diligências depende:

autorização judicial com base em pedido fundamentado da AT decisão fundamentada do DG (Artigo 63º-B da LGT)

Relativamente à situação de oposição por falta de credenciação, a realização das diligências pressupôe:

porte do cartão profissional emissão de ordem de serviço ou despacho.

20

VIOLAVIOLAÇÇÃO DEVER DE COOPERAÃO DEVER DE COOPERAÇÇÃOÃO

Oposição ilegítima à acção da inspecção tributáriaArtigo 32º RCPIT

constitui fundamento de aplicação de métodos indirectos

faz correr o infractor em:

responsabilidade disciplinar, quando for caso disso responsabilidade contra-ordenacional e criminal

Inspecção Tributária é obrigada a comunicar a recusa ou oposição ao dirigente máximo do serviço ou ao representante do Ministério Público

PrincPrincíípios do Procedimento de pios do Procedimento de InspecInspecçção Tributão TributááriariaImpugnabilidade dos ActosArtigo 11º RCPIT

os actos de inspecção têm um carácter meramente preparatório ou acessório

princípio da impugnação unitária - artigo 54º CPPT

não são susceptíveis de impugnação contenciosa os actos interlocutórios do procedimento na (eventual) impugnação da decisão final pode ser invocada qualquer ilegalidade anteriormente cometida

o contribuinte inspeccionado tem o direito de impugnar as medidas cautelares adoptadas

21

Fins do Procedimento de Fins do Procedimento de InspecInspecçção Tributão TributááriariaProcedimento de comprovação e verificação

verificação e análise formal e de coerência declarações SP

análise do sistema informático da DGCI e recolha de informação

exames à contabilidade dos contribuintes

verificação de sistemas informáticos de facturação

Procedimento de informação

prestação de informação ou de parecer em processos de reclamação ou impugnação judicial

Artigo 12º RCPIT

Fins do Procedimento de Fins do Procedimento de InspecInspecçção Tributão TributááriariaAcompanhamento permanente

metodologia inspectiva dirigida a contribuintes fiscalmente relevantes

assistência no cumprimento das obrigações acessórias ou de pagamento

permite a detecção de incumprimentos fiscais e a actuação rápida dos serviços de inspecção tributária

justifica-se por haver grande concentração do pagamento de impostos num número reduzido de contribuintes risco elevado nas receitas pública

Artigo 12º RCPIT

22

Lugar do Procedimento de Lugar do Procedimento de InspecInspecçção Tributão TributááriariaProcedimento Interno

actos de inspecção são efectuados exclusivamente nos serviços através da análise formal e coerência de documentos

Procedimento Externo

actos de inspecção são executados, total ou parcialmente, em instalações ou dependências dos sujeitos passivos, de terceiros com quem mantenham relações económicas ou em qualquer outro local a que os funcionários da IT tenham acesso

Artigo 13º RCPIT

Âmbito e Extensão do Procedimento de Âmbito e Extensão do Procedimento de InspecInspecçção Tributão TributááriariaQuanto ao âmbito Geral ou polivalente - análise da situação tributária global dos contribuintes de um ou mais exercícios

Parcial ou univalente - procedimento abrange apenas algum, ou alguns tributos, ou algum ou alguns, deveres dos sujeitos passivos

Considera-se também procedimento parcial o que esteja limitado a: consulta, recolha de documentos ou elementos determinados verificação de sistemas informáticos controlo de bens em circulação

Quanto à extensão o procedimento pode englobar um ou mais períodos de tributação

Artigo 14º RCPIT

23

AlteraAlteraçção dos Fins, Âmbito e Extensão ão dos Fins, Âmbito e Extensão do Procedimentodo Procedimento Entidade que ordenou o procedimento pode alterar no decorrer da inspecção

fins, âmbito e extensão do procedimento de inspecção e deve notificar a entidade inspeccionada do despacho

Nos termos do DL n.º 6/99, de 18/01 os sujeitos passivos podem determinar

fins, âmbito e extensão do procedimento de inspecção

Artigo 15º RCPIT

INSPECINSPECÇÇÃO TRIBUTÃO TRIBUTÁÁRIA RIA

Serviços Centrais: área operativa da Inspecção Tributária Portaria n.º 348/2007, de 30 de Março

Direcção de Serviços de Planeamento e Coordenação da Inspecção Tributária (DSPCIT)

Direcção de Serviços de Inspecção Tributária (DSIT)

Direcção de Serviços de Investigação da Fraude e de Acções Especiais (DSIFAE)

24

DirecDirecçção de Servião de Serviçços de Planeamento os de Planeamento e Coordenae Coordenaçção da Inspecão da Inspecçção Tributão TributááriariaDSPCIT - Principais Competênciasartigo 13º da Portaria n.º 348/2007, de 30 de Março

planear e avaliar a actividade da Inspecção Tributária

seleccionar contribuintes p/ inspecção com base em indicadores de risco

desenvolver e actualizar estudos sectoriais e programas de trabalho

harmonizar os procedimentos técnicos de actuação

DirecDirecçção de Servião de Serviçços de Planeamento os de Planeamento e Coordenae Coordenaçção da Inspecão da Inspecçção Tributão TributááriariaDSPCIT - Principais Competênciasartigo 13º da Portaria n.º 348/2007, de 30 de Março

conceber e desenvolver aplicações informáticas que contribuam para a eficiência das acções inspectivas

promover estratégias pro-activas de aquisição e partilha de dados junto de entidades terceiras

contribuir para o aumento da rentabilidade e qualidade dos resultados das acções de inspecção

25

DirecDirecçção de Servião de Serviçços Inspecos Inspecçção ão TributTributááriariaDSIT - Principais Competênciasartigo 14º da Portaria n.º 348/2007, de 30 de Março

análise e acompanhamento do comportamento fiscal dos contribuintes atribuídos à DSIT

verificação da contabilidade dos contribuintes atribuídos àDSIT, com recurso a técnicas próprias de auditoria

elaboração do plano de inspecção da DSIT

instaurar e instruir processos de inquérito nos termos dos artigos 40º e 41º do RGIT

DirecDirecçção de Servião de Serviçços Inspecos Inspecçção ão TributTributááriariaDSIT - Critérios de selecção dos contribuintesdespacho n.º 28233/2008, de 4 de Novembro

entidades sob a supervisão ou registadas no BP, ISP ou CMVM

entidades associadas da LPFP, clubes ou Soc. Desp. que participem há mais 5 anos na 1ª divisão

pessoas colectivas com um volume de negócios superior a montante a definir pelo Director Geral dos Impostos

grupos de sociedades abrangidos pelo regime especial de tributação previsto no artigo 63º do Código IRC

26

DirecDirecçção de Servião de Serviçços Inspecos Inspecçção ão TributTributááriariaDSIT - Critérios de selecção dos contribuintes (Cont.)despacho n.º 28233/2008, de 4 de Novembro

empresas cuja actividade exija o recurso a metodologias de inspecção de especial complexidade, mediante despacho do DG

por despacho do DG podem também ser incluídas no âmbito das competências da DSIT entidades que apresentem:

elevados montantes globais de impostos pagos elevados valores de imposto em fase executiva pedidos de reembolso de valor elevado situação de crédito de imposto, de valor elevado, sem pedido de reembolso;

contribuintes a inspeccionar constam dos anexos 1 e anexo 2 dodespacho n.º 12194/2009, de 21 de Maio

DirecDirecçção de Servião de Serviçços de Investigaos de Investigaçção ão da Fraude e de Acda Fraude e de Acçções Especiaisões EspeciaisDSIFAE - Principais competênciasartigo 15º da Portaria n.º 348/2007, de 30 de Março

estudar e propor estratégias de luta contra a evasão e fraude fiscal

promover a cooperação c/ organismos públicos ou empresas que disponham de informação relevante

centralizar e tratar a informação referente aos mais diferenciados tipos de evasão e fraude fiscal

cooperar com as entidades representadas na UCLEFA ou outras entidades vocacionadas p/ detecção e controlo da evasão e fraude fiscal

27

DirecDirecçção de Servião de Serviçços de Investigaos de Investigaçção ão da Fraude e de Acda Fraude e de Acçções Especiaisões EspeciaisDSIFAE - Principais competências artigo 15º da Portaria n.º 348/2007, de 30 de Março

averiguação de denúncias e investigação de (eventuais crimes tributários)

assegurar a participação ou a cooperação portuguesa c/ OLAF

UNIDADES ANTIUNIDADES ANTI--FRAUDEFRAUDE

ineficácia dos métodos tradicionais de controlo no combate das fórmulas mais graves e sofisticadas de fraude fiscal

sistematização e coordenação das actividades investigadoras através da criação de unidades de inteligência e investigação da fraude

atenção sistemática às áreas de fraude organizada e transnacional definição de estratégias globais de combate desenvolver sistemas de análise de risco, métodos preventivos e de comprovação mais eficazes

eficácia depende da implementação destes serviços especializados de investigação em todos os países

28

INSPECINSPECÇÇÃO TRIBUTÃO TRIBUTÁÁRIA RIA serviserviçços regionaisos regionais

Serviços Periféricos Regionais e Locais - CompetênciasDivisões de Inspecção Tributária das Direcções de Finanças e SF

inspecção dos sujeitos passivos e demais obrigados tributários com domicílio ou sede fiscal na sua área (Artigo 16º RCPIT)

extensão da competência - os actos de inspecção podem ser efectuados por outro serviço, mediante decisão fundamentada da entidade que os tiver ordenado (Artigo 17º RCPIT)

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriariauniformidade uniformidade procedimentalprocedimentalArtigo 18º RCPIT

cabe à DSPCIT a necessária uniformidade procedimental da inspecção e a correcção das deficiências reveladas

para assegurar a uniformidade dos procedimentos de inspecção podem ser aprovados pelo DG manuais de procedimentos gerais ou sectoriais

29

Procedimento de InspecProcedimento de Inspecçção Tributão Tributááriariafuncionfuncionáários competentesrios competentes

Artigo 19º RCPIT

inspectores tributários, técnicos economistas e juristas,e outros funcionários integrados nas carreiras do GAT designados pelo dirigente do serviço

funcionários de outras categorias técnicas que prestem apoio especializado à IT - especialistas em auditoria informática

outros funcionários designados pelo DG para realizarem ou participarem em acções inspectivas

CRIMES TRIBUTCRIMES TRIBUTÁÁRIOSRIOSinvestigainvestigaççãoão

Crimes Tributários > € 1 000 000 que assumam especial complexidade, forma organizada oucarácter transnacional

integram-se no âmbito da competência reservada de investigação criminal da Polícia Judiciária(alteração introduzida pelo artigo 103º da Lei n.º 53-A/2006 - OE2007 ao artigo 4º da Lei n.º 21/2000, 10/08 – LOIC)

Crimes Tributários < € 1 000 000

competência delegada na DGCI e DGAIEC

30

CRIMES TRIBUTCRIMES TRIBUTÁÁRIOSRIOSinvestigainvestigaççãoãoTratamento da informação natureza tributária e criminalDecreto-Lei n.º 93/2003, de 30 de Abril

regulamentação das condições de acesso recíproco às bases de dados das autoridades competentes que terá lugar na UIF da PJ

combate eficaz à criminalidade mais grave exige o acesso oportuno e conjugado a diferentes fontes de informação

PJ pode consultar em tempo real as BD´s da DGCI e da DGAIEC

DGCI e a DGCAIEC podem consultar em tempo real o Sistema deInformação Criminal da PJ apenas para realização de inquéritos

dever de segredo de justiça, sigilo fiscal e profissional

UNIDADE DE INFORMAUNIDADE DE INFORMAÇÇÃO ÃO FINANCEIRAFINANCEIRAUIF

criada através do DL n.º 304/2002, de 13/12 (alteração LOPJ)

recolhe, centraliza, trata e difunde, a nível nacional a informação respeitante à investigação dos crimes de branqueamento de capitais e dos crimes tributários

cooperar com a autoridade judiciária, autoridades de supervisão e operadores económico-financeiros

31

GRUPO PERMANENTE DE LIGAGRUPO PERMANENTE DE LIGAÇÇÃOÃO

GPL

sede na UIF da Polícia Judiciária

criado pelo DL n.º 93/2003, 30/04

acede, analisa e transmite a informação solicitada por:

PJ DGCI DGAIEC

Tipo de crimes, por processos instaurados

32

Tipo de Penas

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Incompatibilidades aplicáveis aos funcionários públicosArtigos 44º a 51º do CPA

Incompatibilidades aplicáveis aos funcionários da DGCI Artigo 32º do DL n.º 363/78, de 28/11

é vedado aos funcionários da DGCI

exercer advocacia ou qualquer espécie de procuradoria, com excepção dos juristas do CEF e da Consultadoria Jurídica em causas não fiscais

exercer qualquer ramo de comércio ou indústria, salvo em casos justificados, autorizados pelo Ministro da Finanças

desempenhar, sem autorização do Ministro das Finanças, qualquer actividade pública ou privada susceptível de comprometer a isenção exigida no exercício de funções

33

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Incompatibilidades específicas dos funcionários ITArtigo 20º RCPIT

realizar ou participar em acções de inspecção que visem a confirmação ou averiguação da situação tributária de:

cônjuge, parente ou afim em linha recta ou colateral até ao 3º grau, ou de qualquer pessoa c/ quem vivam(eram) em economia comum

quaisquer entidades em que as pessoas acima mencionadas possuampart. social ou tenham funções de TOC´s, ROC´s, ou de administração

sociedades em que os inspectores detenham participação no capital

entidades a quem tenham prestado serviço nos 5 anos anteriores

entidades que contra si tenham intentado acção judicial

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Incompatibilidades específicas prestar informações em matéria de facto em proc. reclamação, impugnação ou recurso em que tenham tido intervenção

comunicação do impedimento ao superior hierárquico no prazo de 3 dias

Sanção: a prática de actos inspectivos por funcionário em situação de impedimento pode resultar na anulação do procedimento e em responsabilidade disciplinar - artigo 51º CPA

34

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

deveres gerais dos funcionários públicosArtigo 3º do DL n.º 24/84, de 16/01

deveres dos funcionários da DGCIArtigo 30º do DL n.º 363/78, de 28/11 - Lei Orgânica da DGCI

velar pelo cumprimento das leis fiscais e sua justa aplicação, tomando as providências que estiverem nos limites da sua competência sempre que necessário à prossecução dos fins da administração tributária

actuar com a máxima correcção, serenidade, prudência e discrição nas suas relações com os contribuintes

guardar sigilo profissional

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Deveres acessóriosArtigo 21º RCPIT

os funcionários da inspecção tributária devem actuar com especial prudência, cortesia, serenidade e discrição

exige-se o cumprimento rigoroso destes deveres devido à natureza particular da missão

a violação dos deveres gerais, da Função Pública, ou específicos da inspecção tributária implicam a prática de infracção disciplinar

35

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Dever de sigiloArtigo 22º RCPIT e Artigo 64º LGT

Dever de sigilo sobre: situação tributária do sujeito passivo ou de outras entidades informações de natureza pessoal ou confidencial (sigilo profissional) dever de sigilo mantém-se mesmo após a cessação de funções

Derrogação do sigilo fiscal (1) autorização do contribuinte situações de colaboração com a Justiça, cooperação legal com outras entidades públicas, assistência mútua e cooperação administrativa com outros países o dever de confidencialidade aplica-se também a estes organismos

GARANTIAS DE IMPARCIALIDADEGARANTIAS DE IMPARCIALIDADE

Derrogação do sigilo fiscal (2)

o acesso a dados sobre a situação tributária de outros sujeitos passivos desde que sejam comprovadamente necessários àfundamentação de reclamação, recurso ou impugnação judicial

e sejam expurgados de quaisquer elementos que possibilitem identificar os sujeitos passivos a que dizem respeito

Derrogação do sigilo fiscal (3)

divulgação de listas de contribuintes cuja situação tributária não se encontre regularizada

publicação de rendimentos declarados ou apurados por categorias de rendimentos, contribuintes, sectores de actividade ou outras

36

VIOLAVIOLAÇÇÃO DE SEGREDO FISCALÃO DE SEGREDO FISCAL

Punição em caso de doloArtigo 91º RGIT

Pena de prisão até 1 ano ou multa até 240 dias

Pena de prisão até três anos ou multa até 360 dias, quando o funcionário teve intenção de obter para si ou p/ outrem benefício ilegítimo ou de causar prejuízo ao interesse público;

Pena de prisão até três anos ou multa até 360 dias, quando for revelado segredo obtido através derrogação de sigilo bancário ou outro dever legal de sigilo

VIOLAVIOLAÇÇÃO DE SEGREDO FISCALÃO DE SEGREDO FISCAL

Punição a título de negligênciaArtigo 115º RGIT

a revelação ou aproveitamento de segredo fiscal de que o funcionário tenha conhecimento no exercício das respectivas funções ou por causa delas, quando devidos a negligência, é punível com coima de € 50 a € 1000

37

PLANEAMENTO E SELECPLANEAMENTO E SELECÇÇÃOÃO

Artigo 23º RCPIT “sem prejuízo da possibilidade de realização de outras acções de inspecção, a actuação da inspecção tributária obedece ao Plano Nacional de Actividades da Inspecção Tributária (PNAIT)”

PNAIT define os programas, critérios e acções a desenvolver que servem de base à selecção dos sujeitos passivos a inspeccionar

PNAIT fixa também os objectivos a atingir por unidades orgânicas dos serviços centrais, regionais e locais

Com base no PNAIT, os serviços periféricos regionais elaboram planos regionais que servem de base à actuação das equipas de inspecção

Plano Nacional de Actividades da Plano Nacional de Actividades da InspecInspecçção Tributão Tributáária ria -- PNAITPNAIT

sugestões e

propostas de acções inspecção

proposta do

Plano Nacional de Actividades IT

Unidades Org. Inspecção Tributária

+ Outras Áreas Actuação DGCI

Direcção de Serviços de Planeamento e Coordenação IT

DSPCIT

Plano

Nacional de Actividades da IT

Director Geral dos Impostos

dirigente máximo DGCI

Plano

Nacional de Actividades da IT

Ministro das Finanças

envio elaboração validação aprovação

38

CritCritéérios Objectivos de Selecrios Objectivos de Selecçção dos ão dos ContribuintesContribuintes sugestões das várias áreas de gestão dos diferentes impostos

sugestões das unidades orgânicas da IT

participação ou denúncia

estudos comportamentais

informação de outras entidades

pedidos de cooperação administrativa entre EM da EU

troca de informações no âmbito das convenções

índices, indicadores e cruzamentos automáticos

CritCritéérios Subjectivos de Selecrios Subjectivos de Selecçção dos ão dos ContribuintesContribuintes

utilizados na ponderação do n.º acções de inspecção por programa de inspecção tendo em conta a importância relativa de cada critério objectivo de selecção

selecção dos contribuintes a inspeccionar através de critérios aleatórios, de nível de materialidade, critérios mistos, ou até universo total

39

PNAIT 2009PNAIT 2009

Controlo de novos contribuintes e de contribuintes com irregularidades em sectores de risco

Contribuintes não declarantes com manifestações de actividade

Contribuintes não declarantes ou com divergências em aquisições intracomunitárias de bens

Fraude associada às facturas falsas

Fraude no sector das sucatas

Fraude fiscal associada ao branqueamento de capitais

PNAIT 2009PNAIT 2009

Contribuintes não declarantes ou com divergências em rendimentos pagos por terceiros, nomeadamente organismos públicos

Controlo de contribuintes com divergências no cruzamento dos mapas de clientes e de fornecedores

Contribuintes com reembolsos de IVA

Controlo dos subsídios à exploração e de investimento atribuídos por terceiros

Sociedades com elevado endividamento perante os sócios

Controlo dos esquemas de planeamento fiscal abusivo

40

PNAIT 2009PNAIT 2009

Controlo de operações envolvendo não residentes

Manifestações de fortuna

Construção civil, obras públicas e subempreiteiros

Mediação imobiliária

ESPAÇO DE DEBATE

41

OBRIGADO PELA ATENÇÃO

Livre acesso às instalações da entidade inspeccionada

Disposição de instalações adequadas

Exame, requisição e reprodução de documentos

Prestação de informações e exame de documentos em poder de terceiros

Garantias do exercGarantias do exercíício da funcio da funçção inspectivaão inspectivaGarantias de eficGarantias de eficáácia (cia (artartºº 2828ºº RCPIT)RCPIT)

42

Garantias de Garantias de eficeficááciacia ((artartºº 2828ºº))

Troca de correspondência com entidades públicas e privadas

Esclarecimentos por parte dos TOC´s e ROC´s

Adopção de medidas cautelares

Requisição da colaboração das autoridades policiais no caso de oposição ilegítima à realização da inspecção

Prerrogativas da inspecPrerrogativas da inspecçção tributão tributáária ria ((artartºº 2929ºº))

Examinar quaisquer elementos dos contribuintes reveladores da sua situação tributária:

documentos, livros e registos contabilísticos, programas e suportes magnéticos

registos auxiliares da contabilidade documentação relacionada com operações financeiras contratos, orçamentos, estudos e pareceres correspondência ...

43

Prerrogativas da inspecPrerrogativas da inspecçção tributão tributáária ria ((artartºº 2929ºº))

Proceder à inventariação física e avaliação de bens, incluindo:

contagem de existências, de caixa, imobilizado

realização de amostragens

Aceder, consultar e testar os sistemas informáticos

Consultar ou obter dados sobre preços de transferência

Prerrogativas da inspecPrerrogativas da inspecçção tributão tributáária ria ((artartºº 2929ºº))

Tomar declarações dos sujeitos passivos

Controlar os bens em circulação

Solicitar informações às administrações tributárias estrangeiras

Efectuar diligências prospectivas/informação (envio de questionários sobre dados específicos relevantes para controlo da situação tributária)

44

Acesso Acesso àà informainformaçção financeira ão financeira ((artartººss 6363ºº -- 6363ºº C C -- LGTLGT))

A informação financeira, a verdade material e a tributação pelo lucro real

A regra e as excepções

As garantias dos contribuintes

Acesso Acesso àà informainformaçção financeira ão financeira ((artartººss 6363ºº -- 6363ºº C C –– LGT) LGT)

O Acesso à informação financeira no Procedimento de Inspecção Tributária - Casos e condições:

1. Mecanismos de informação automática e de controlo sistemático pelas Instituições Financeiras

2. Mecanismos de informação pelos sujeitos passivos de IRS através da identificação na Dec. IRS das contas de depósitos ou de títulos, abertas em instituição financeira não residente

45

Acesso Acesso àà informainformaçção financeira ão financeira ((artartººss 6363ºº -- 6363ºº C C -- LGT)LGT)

3. Acesso sem dependência do consentimento do titular

4. Contas bancárias exclusivas para a actividade de sujeitos passivos de IRS/IRC com contabilidade organizada

Acesso Acesso àà informainformaçção financeira ão financeira ((artartººss 6363ºº -- 6363ºº C C -- LGT)LGT)

5. Familiares ou terceiros que se encontrem numa relação especial com o contribuinte

6. Entidades que se encontrem numa relação de domínio com o contribuinte

46

Acesso Acesso àà informainformaçção financeira ão financeira ((artartººss 6363ºº -- 6363ºº C C -- LGT)LGT)

Tramitação processual nos casos de acesso à informação bancária

Efeito na contagem dos prazos do procedimento de inspecção tributária

Garantias dos contribuintes

Processos de levantamento do Processos de levantamento do sigilo bancsigilo bancááriorio

47

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Objectivos

Conferir eficácia à actuação da inspecção tributária

Garantir os créditos tributários

Natureza

Natureza administrativa

Natureza judicial

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza administrativa

Tipologia Apreender bens, direitos ou documentos Selar instalações Visar os livros e demais documentos

Pressupostos Fundado receio de destruição ou extravio de

documentos ou outros elementos

48

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza administrativa (cont.)

Formalização Lavrado o respectivo termo, autenticados os

documentos, fechados através de dispositivo inviolável

Oportunidade Sempre que possam estar em causa: a conservação da

prova

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza administrativa (cont.)

Competência Inspecção tributária

Legitimidade Inspecção tributária

49

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza judicial

Tipologia

Arrolamento – Descrição, avaliação e depósito de bens ou documentos conexos com as obrigações tributárias

Arresto – Apreensão judicial de bens destinada a garantir a cobrança dos créditos tributários

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza judicial (cont.)

Pressupostos

Arrolamento Fundado receio de extravio ou dissipação dos bens

ou documentos conexos com as obrigações tributárias

Arresto Fundado receio da diminuição de garantia de

cobrança dos créditos tributários O tributo estar liquidado ou em fase de liquidação

50

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza judicial (cont.)

Oportunidade Sempre que possam estar em causa: a conservação da

prova e ou a cobrança dos créditos tributários

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza judicial (cont.)

Formalização Requerimento do Representante da Fazenda Pública,

com base em informação do inspector: factos justificativos do receio da diminuição das

garantias de cobrança/extravio da prova Identificação de bens para garantir a dívida

51

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Natureza judicial (cont.)

Competência Tribunal Administrativo e Fiscal da área do órgão

periférico local competente para a execução dos créditos

Legitimidade Representante da Fazenda Pública

Medidas cautelares (Medidas cautelares (artartººss 3030ºº e 31e 31ººRCPIT e RCPIT e artartººss 135135ºº a 142a 142ºº do CPPT)do CPPT)

Garantias do sujeito passivo

Proporcionalidade devem ser adequadas ao fins a que se destinam

Controlo jurisdicional são apreciadas pelo Tribunal

Extinção das medidas cautelares extinguem-se com o pagamento do tributo; se ao fim de 90 dias o SP não for notificado do relatório …

52

Garantias dos funcionGarantias dos funcionáários rios ((artartºº 3333ºº RCPIT)RCPIT)

Direito a ser assistido por advogado quando arguido em processo decorrente do exercício de funções a expensas do Estado

No caso de condenação judicial devem as despesas ser reembolsadas por parte do funcionário

Local dos actos de inspecLocal dos actos de inspecçção (ão (artartºº 3434ºº))

Nas instalações onde estejam ou devam estar localizados os elementos contabilísticos

Noutro local indicado pelo sujeito passivo, quando devidamente justificado e desde que não prejudique o procedimento de inspecção

No serviço da administração tributária da área do seu domicílio ou sede, caso o sujeito passivo não disponha de instalações para o exercício da actividade

53

HorHoráário dos actos de inspecrio dos actos de inspecçção ão ((artartºº 3535ºº))

Horário normal de funcionamento da actividade

Fora do horário normal apenas por motivos excepcionais e mediante acordo entre as partes

Fora do horário normal (sem consentimento do sujeito passivo) por decisão judicial

InIníício e prazo do procedimento de cio e prazo do procedimento de inspecinspecçção (ão (artartºº 3636ºº))

Início até ao termo do prazo de caducidade

Prazo de conclusão 6 meses após a data da notificação do seu início

Prorrogação por mais dois períodos de 3 meses (em determinadas circunstâncias)

54

InIníício e prazo do procedimento de cio e prazo do procedimento de inspecinspecçção (ão (artartºº 3636ºº))

Prorrogação

Circunstâncias:

Situações tributárias de especial complexidade Ocultação dolosa de factos ou rendimentos Recurso a cooperação administrativa Outros motivos excepcionais autorizados pelo

Director-Geral

InIníício e prazo do procedimentocio e prazo do procedimentode inspecde inspecçção (ão (artartºº 3636ºº))

Prorrogação

Formalização:

Notificada à entidade inspeccionada indicando data previsível do termo do procedimento

55

NotificaNotificaçções e informaões e informaçções (ões (artartººss 3737ºº--4343ºº RCPIT) e (RCPIT) e (artartººss 3636ºº a 42a 42ºº CPPT)CPPT)

Fundamentos: Nos termos e para os efeitos legais Em virtude da colaboração no procedimento de inspecção

Elementos: Identificação do funcionário Os elementos pretendidos Prazo, local e hora da realização dos actos de inspecção Consequências da violação do dever de cooperação

NotificaNotificaçções e informaões e informaçções (ões (artartººss 3737ºº--4343ºº RCPIT) e (RCPIT) e (artartººss 3636ºº a 42a 42ºº CPPT)CPPT)

Forma: Pessoalmente ou por via postal através de carta registada No procedimento externo de inspecção a regra é notificação

pessoal

Pessoas singulares: Em caso de notificação de colaborador, deve remeter-se

carta registada com AR para o domicílio fiscal do sujeito passivo, dando-lhe conhecimento do conteúdo da notificação, data, hora e local onde foi efectuada

56

NotificaNotificaçções e informaões e informaçções (ões (artartººss 3737ºº--4343ºº RCPIT) e (RCPIT) e (artartººss 3636ºº a 42a 42ºº CPPT)CPPT)

Pessoas singulares (cont.):

Situações tributárias comuns ao casal, notificação de qualquer dos cônjuges

Caso a actividade seja exercida apenas por um dos cônjuges deve preferencialmente ser feita na sua pessoa

NotificaNotificaçções e informaões e informaçções (ões (artartººss 3737ºº--4343ºº RCPIT) e (RCPIT) e (artartººss 3636ºº a 42a 42ºº CPPT)CPPT)

Pessoas colectivas:

Em caso de notificação de colaborador, deve indicar-se no duplicado que esta deverá ser entregue ao representante legal

Em caso de recusa, deverá reunir-se 2 testemunhas para, em conjunto, assinarem a notificação após o que seráentregue ao notificado

57

NotificaNotificaçções e informaões e informaçções (ões (artartººss 3737ºº--4343ºº RCPIT) e (RCPIT) e (artartººss 3636ºº a 42a 42ºº CPPT)CPPT)

Presunção de notificação:

Presumem-se notificados os sujeitos passivos contactados por carta registada e em que tenha havido devolução da carta remetida para o domicílio fiscal com indicação de não ter sido levantada, de ter sido recusada, ou indicação do destinatário ausente em parte incerta

Presunção ilidível Este facto não impede a realização de diligências pela

administração tributária com vista ao conhecimento do paradeiro do sujeito passivo

InIníício do procedimento de inspeccio do procedimento de inspecçção ão ((artartººss 4444ºº –– 4747ºº))

Preparação, programação e planeamento:

Sequência de diligências para a realização da inspecção Recolha de informação sobre o sujeito passivo: processo

individual; informações prestadas…

Constituição das equipas:

Em função da complexidade: um ou mais funcionários, orientados por um coordenador

58

InIníício do procedimento de inspeccio do procedimento de inspecçção ão ((artartººss 4444ºº –– 4747ºº))

Credenciação: Ordem de serviço, despacho ou nota de diligência Cartão profissional ou outra identificação emitida pelo

serviço

Falta de credenciação e consequências: Oposição legítima aos actos de inspecção

Elementos da ordem de serviço: Número de ordem, data e identificação do serviço Identificação do funcionário, coordenador e entidade a

inspeccionar; âmbito e extensão da acção

InIníício do procedimento de inspeccio do procedimento de inspecçção ão ((artartººss 4444ºº –– 4747ºº))

Não será emitida ordem de serviço nos casos de:

Consulta, recolha e cruzamento de elementosEmissão de nota de diligência (identifica tarefas a realizar)

Controlo de bens em circulação Controlo de sujeitos passivos não registados

Emissão de despacho (refere os objectivos, identifica os inspectores e a entidade inspeccionada)

59

PrincPrincíípiopio dada cooperacooperaçção (ão (artartºº 4848ºº))

Cooperação entre a administração e a entidade inspeccionada

Princípio da colaboração mútua

Sob determinadas condições deve a administração facultar à entidade inspeccionada os elementos solicitados

NotificaNotificaçção da inspecão da inspecçção ão ((artartºº 4949ºº))

Regra: notificação ao sujeito passivo com antecedência mínima de 5 dias, através de carta-aviso (inclui folheto informativo)

Excepcionalmente: não há lugar à prévia notificação quando: o procedimento vise a consulta, recolha e cruzamento de

elementos o procedimento consista no controlo de bens em circulação a notificação antecipada comprometa o seu êxito ...

60

Data de inData de iníício do procedimento de cio do procedimento de inspecinspecçção ão ((artartºº 5151ºº))

O início do procedimento é determinado pela assinatura da ordem de serviço ou do despacho

Data determinante para o início da contagem do prazo de conclusão do procedimento de inspecção

Deve ser assinada pelo sujeito passivo ou representante e em caso de ausência, pelo TOC ou colaborador

A recusa da assinatura não obsta o início do procedimento de inspecção

Interlocutores com a administraInterlocutores com a administraçção ão tributtributáária ria ((artartººss 5252ºº e 54e 54ºº))

Representante (artº 52º RCPIT)

O sujeito passivo deverá no início do procedimento designar uma pessoa que coordenará os contactos com a administração tributária e assegurará o cumprimento das obrigações legais

Presença do sujeito passivo, TOC´s e ROC´s (artº 54º RCPIT)

O sujeito passivo, TOC´s e ROC´s devem estar presentes no momento da prática de actos de inspecção quando a sua presença for indispensável à procura da verdade material

61

Continuidade e suspensão do Continuidade e suspensão do procedimento de inspecprocedimento de inspecçção (ão (artartºº 5353ºº))

Continuidade

A prática dos actos de inspecção é contínua só podendo suspender-se em casos excepcionais

Suspensão

Não prejudica os prazos legais de conclusão do procedimento

Em casos de suspensão deve ser notificado o sujeito passivo do seu reinício

Recolha de elementos Recolha de elementos ((artartººss 5555ºº e 56e 56ºº))

Critérios objectivos

Identificação dos documentos e registo contabilístico (número, data de lançamento, classificação, valor e emitente)

Transcrição integral das declarações com identificação das pessoas que as proferiram

62

Recolha de elementos Recolha de elementos ((artartººss 5555ºº e 56e 56ºº))

Procedimentos

As fotocópias ou extractos serão efectuadas nas instalações onde se encontrarem os elementos

Em caso de inconveniência ou impossibilidade os elementos podem ser retirados por um prazo não superior a 72 horas

Dos inventários e contagens físicas será lavrado termo assinado pelo sujeito passivo

Cumprimento das obrigaCumprimento das obrigaçções ões tributtributáárias (rias (artartºº 5858ºº))

A entidade inspeccionada pode no decurso do procedimento regularizar a sua situação tributária, mesmo quando as infracções tenham sido apuradas em sede de fiscalização

Pedido de redução de coimas (artºs 29º - 32º RGIT)

A regularização, quando comunicada à Administração Tributária, deve ser referida no relatório de inspecção

63

Resultado da inspecResultado da inspecççãoão

Não resultam actos desfavoráveis para o sujeito passivo

Procedimento de inspecção sem correcções

Resultam actos desfavoráveis para o sujeito passivo

Correcções meramente aritméticas (determinadas pela aplicação das normas legais)

Correcções por avaliação indirecta (quando não for possível pela avaliação directa)

Conclusão do procedimento de Conclusão do procedimento de inspecinspecçção ão ((artartººss 6060ºº a 63a 63ºº))

Não resultam actos desfavoráveis para o sujeito passivo

Assinatura da nota de diligência – marca a conclusão dos actos de inspecção

Notificação do relatório final – marca a conclusão do procedimento de inspecção

64

Conclusão do procedimento de Conclusão do procedimento de inspecinspecçção (ão (artartººss 6060ºº a 63a 63ºº) )

Resultam actos desfavoráveis para o sujeito passivo

Assinatura da nota de diligência

Audição prévia – notificação do sujeito no prazo de 10 dias do projecto de conclusões do relatório, fixando-se um prazo entre 10 a 15 dias para a entidade se pronunciar

Análise do direito de audição e elaboração do relatório finalno prazo de 10 dias após o exercício do direito de audição prévia (fundamentando a aderência ou a discordância para com a posição do sujeito passivo)

Conclusão do procedimento de Conclusão do procedimento de inspecinspecçção (ão (artartººss 6060ºº a 63a 63ºº) )

Resultam actos desfavoráveis para o sujeito passivo

Notificação do relatório final ao sujeito passivo no prazo de 10 dias após a sua elaboração

Conteúdo do relatório: Identificação da entidade inspeccionada Menção das alterações a efectuar Descrição dos motivos que originaram a inspecção Factos susceptíveis de alterar os valores declarados Indicação das infracções verificadas …

65

Conclusão do procedimento de Conclusão do procedimento de inspecinspecçção (ão (artartººss 6060ºº a 63a 63ºº) )

Fundamentação da decisão:

Concordância com as conclusões Discordância com as conclusões (fundamentação da

divergência) Comunicação aos serviços intervenientes (revisão,

reclamação ou recurso)

Conclusão do procedimento de Conclusão do procedimento de inspecinspecçção (ão (artartººss 6060ºº a 63a 63ºº) )

Resultam actos desfavoráveis para o sujeito passivo

As Infracções Tributárias

As contra-ordenações

Os crimes fiscais

O caso particular da simulação vs a verdade material

66

FundamentaFundamentaçção das decisõesão das decisões

PRINCIPAIS REFERÊNCIAS LEGAIS

Constituição da República Portuguesa (Artº 268º nº 3)

Código do Procedimento Administrativo (Artº 123º)

Lei-Geral Tributária (Artº 77º)

Regime Complementar do Procedimento de Inspecção Tributária (Artº 63º)

FundamentaFundamentaçção das decisõesão das decisões

JURISPRUDÊNCIA

Decisões do Supremo Tribunal Administrativo Decisões do Tribunal Central Administrativo Decisões dos Tribunais Administrativos e Fiscais

A decisão da AF em tributar de acordo com a metodologia presuntiva carece de: fundamentação substancial ou material do acto, fundamentação formal

Acórdão do TCA – Procº 238/03

67

FundamentaFundamentaçção das decisõesão das decisões

Falta de fundamentação - Consequências

A falta de fundamentação (onde se inclui a fundamentaçãoincompleta) constitui ilegalidade, susceptível de conduzir à anulação do acto em causa

ÓÓnus da prova (nus da prova (artartºº 7474ºº LGT)LGT)

Regra:O ónus da prova sobre os factos constitutivos dos direitos invocados no procedimento tributário recai sobre quem os invoque

Excepção:Quanto à aplicação dos métodos indirectos existe uma repartição do ónus da prova entre a AT e o contribuinte

68

ÓÓnus da prova (nus da prova (artartºº 7474ºº LGT)LGT)

Acórdão TCA – SUL – Procº 639/03

Em sede de direito administrativo tributário cabe à AFo ónus de provar os pressupostos da tributação com recurso a métodos indirectos. Por esta razão, compete--lhe demonstrar que a liquidação não pode assentar nos elementos facultados pelo contribuinte e que a adopção daquela metodologia se tornou a única forma possível de apurar o imposto.

ÓÓnus da prova (nus da prova (artartºº 7474ºº LGT)LGT)

Acórdão TCA – SUL – Procº 639/03

A AF terá assim de justificar os critérios adoptados na determinação da matéria tributável, por métodos indirectos, para que o contribuinte deles fique ciente e apto a discutir a valorimetria aplicada …

69

EficEficáácia vinculativa do relatcia vinculativa do relatóório rio ((artartºº 6464ºº))

Garantia formal: pedido de sancionamento das conclusões do relatório de inspecção ao Director-Geral dos Impostos

Prazo para ser requerido: 30 dias a contar da data da notificação das conclusões do relatório

Prazo para decisão: 6 meses, considerando-se, após este prazo, tacitamente deferido

EficEficáácia vinculativa do relatcia vinculativa do relatóório rio ((artartºº 6464ºº))

Abrangência da vinculação - não absoluta

Limitada no tempo (duração de três anos)

Limitada quanto aos factos (não abrange factos novos decorrentes de simulação, falsificação, violação, ocultação ou destruição de quaisquer elementos fiscalmente relevante)

70

RCPITRCPIT

OBRIGADO PELA VOSSA ATENÇÃO

RCPITRCPIT

ESPAÇO PARA DEBATE