provincia comunera informe definitivo de...

TRANSCRIPT

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 27

PROVINCIA COMUNERA

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000019 20 Febrero 2013 )

VICTOR PASTOR RIOS GOMEZ Responsable y Representante Legal

TIEMPO DE EJECUCION:

DEL 15 AL 16 DE NOVIEMBRE DE 2012

VIGENCIA 2011

Bucaramanga, Noviembre 20 de 2012

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 27

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ Contralor Auxiliar

LEYDY VIVIANA MOJICA PEÑA

Sub Contralora Delegada Para el Control Fiscal

EQUIPO AUDITOR

SANDRA JANETH ZARATE AMADO Contadora Pública

Coordinadora de Auditoría

HENRY LOPEZ BELTRAN

Abogado

MABEL CONSUELO GONZALEZ JAIMES Administradora de Empresas

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 27

TABLA DE CONTENIDO

Pág.

INTRODUCCION ……………………………………………….….. 4

1. ANTECEDENTES ………………………………………….. 5

2. ALCANCE …………………………………………………….. 5

3. RESULTADOS DE LA AUDITORIA ……………………… 5

3.1 EVALUACION CONTABLE ……..…………………………….. 7 3.1.1 Balance General ………………………………………………. 7 3.1.2 Estado de Actividad Económica y Social ………………….. 12 3.1.3 Opinión a los Estados Contables ……………………………. 13 3.1.4 Sostenibilidad Contable ……………………………………… 13 3.1.5 Gestión de Glosas ……………………………………………….. 13 3.1.6 Facturación ………………………………………………………… 14 3.1.7 Señalización - Demarcación de áreas y adopción del código

de colores …………………………………………………………… ….. 14

3.2 AREA PRESUPUESTAL ………………….……………………… 16 3.3 AREA CONTRACTUAL …..…………………………………….… 18 3.4 EVALUACION A LA GESTION …………………………………… 24

4. SEGUIMIENTO AL PLAN DE MEJORAMIENTO ………………... 24

5. CUADRO CONSOLIDADO DE HALLAZGOS ….………….. 25 6. CUADRO RESUMEN DE HALLAZGOS …………………….. 25

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 27

INTRODUCCION La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditoría vigencia 2012, practicó Auditoria Regular a La E.S.E. CENTRO DE SALUD JUAN SOLERI del municipio

de El Guacamayo por el período 2011, mediante comisión otorgada según Resolución No. 000824 del 25 de octubre de 2012. Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la Entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

Los objetivos primordiales de esta auditoría son los siguientes:

o Evaluar las operaciones contables, financieras y presupuestales que registran y presentan de acuerdo con las normas y disposiciones que regulan la Contabilidad Pública y La Ley 115 de 1996, efectuando un análisis presupuestal de la vigencia que demuestre los niveles de ejecución de los ingresos y de egresos; al igual que las modificaciones, adiciones y reducciones que se hayan realizado.

o Verificar las glosas que tiene la entidad a diciembre 31 de 2011 y comprobar la gestión adelantada para su respectiva recuperación.

o Evaluar el proceso de contratación administrativa, verificando el cumplimiento de lo señalado en el manual de contratación de la Entidad y La Ley 100 de 1993 y demás normas reglamentarias. Comprobar de manera selectiva la legalidad y cumplimiento en el proceso de contratación.

o Analizar las quejas que existan radicadas en la Contraloría General de Santander y llevar a cabo su trámite correspondiente.

Para el desarrollo de la misma, se contó con un equipo interdisciplinario de profesionales, la colaboración de los funcionarios de la entidad y la información por ellos suministrada y se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos expedidos por la entidad. Este Informe contiene los resultados obtenidos en desarrollo de la Auditoría Gubernamental practicada por la Contraloría General de Santander a la ESE CENTRO DE SALUD JUAN SOLERI del municipio El Guacamayo, sobre la gestión de la administración de la entidad en la vigencia 2011, desde las diferentes áreas auditadas.

La Contraloría General de Santander, espera que éste informe contribuya al mejoramiento continuo del ente municipal y con ello a una eficiente administración de los recursos públicos, lo cual redunda en el mejoramiento de la calidad de vida de los ciudadanos.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 27

1. ANTECEDENTES La Contraloría General de Santander mediante el Informe Definitivo de Revisión de cuenta promulga el FENECIMIENTO, sin hallazgos, de la cuenta rendida por la ESE CENTRO DE SALUD JUAN SOLERI DEL MUNICIPIO DE EL GUACAMAYO, para el período 2010. Una vez recibida la cuenta se constató que la información suministrada se sujetara a lo establecido en la Resolución No 0294 de abril 30 de 2.009, sobre la rendición y revisión de cuentas. No se suscribió Plan de mejoramiento. 2. ALCANCE El proceso auditor se orientó al análisis y evaluación de la gestión desarrollada por la Entidad, en la administración y manejo de los bienes y recursos, y el cumplimiento de las actividades misionales para las cuales fue creada, tomando como base los informes y formatos anexos correspondientes a la vigencia 2011, presentados a esta Contraloría mediante el Sistema Integrado de Auditorías -SIA. Tanto la información reportada en el SIA como la complementaria, aportada en medio físico o electrónico en cualquiera de las etapas del proceso auditor o la registrada en otros sistemas de información estatales, es responsabilidad de la Administración de la ESE. Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos: -Evaluación y Análisis Financiero. Se analizó y verificó la oportunidad y veracidad en el registro de los diferentes hechos económicos, así como el cumplimiento de la normatividad aplicable. Se revisarán los recaudos por venta de servicios de salud y las posibles pérdidas por las glosas reconocidas. -Evaluación y Análisis Presupuestal. Se verificaron los actos administrativos de adiciones, reducciones y modificaciones al presupuesto, como también los recaudos por diferentes conceptos y su correspondiente ejecución en el período 2011. -Evaluación y Análisis a la Contratación. Se tomó una muestra de 10 contratos, por valor total de $ 290.063.110, correspondiente al 100% del valor total de la contratación registrada por la Entidad en el SIA, analizándose el cumplimiento de la normatividad aplicable. El informe contiene observaciones administrativas, financieras y legales que una vez comunicadas por el equipo de auditoría, deberán ser corregidos por la entidad.

3. RESULTADOS DE LA AUDITORIA La ESE Centro De Salud JUAN SOLERI del Municipio El Guacamayo- Santander fue creada mediante Acuerdo Municipal Número 014 del 30 de Septiembre de 2.003 y certificada como ente descentralizado según Decreto Departamental Numero 09349 de Diciembre 27 de 1.999 para la prestación de servicios de salud. Actualmente la ESE Centro de Salud Juan Soleri presta servicios del primer nivel de atención y algunos servicios del segundo nivel, con una amplia cobertura, atendiendo las necesidades de otras poblaciones circunvecinas sin perder el objetivo principal.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 27

ORGANIGRAMA

La ESE Centro de Salud JUAN SOLERI de El Guacamayo, presta servicios de Asistencia Médica, Odontológica, Ayudas Diagnósticas, Terapéuticas y un conjunto de procedimientos destinados a la atención de personas que demanden el servicio, para un acertado Diagnóstico, Orientación y Tratamiento; a través de la ejecución de acciones como recuperación y rehabilitación. Los servicios que ofrece la institución en el primer nivel de atención en salud son:

CONSULTA DE ENFERMERÍA

CONSULTA MEDICA GENERAL

CONSULTA ODONTOLÓGICA

HOSPITALIZACIÓN EN MEDICINA GENERAL

LABORATORIO PRIMER NIVEL

MEDICAMENTOS ESENCIALES

OTROS EXAMENES DIAGNOSTICOS GENERALES

SALUD AMBIENTAL

TRASLADO TERRESTRE DE PACIENTES

URGENCIAS DE BAJA COMPLEJIDAD

URGENCIAS ODONTOLOGICAS

PROTECCIÓN ESPECIFICA

DETECCION TEMPRANA

ENFERMEDADES DE INTERÉS EN SALUD PUBLICA ATENCIÓN DEL PARTO NORMAL

JUNTA DIRECTIVA

MEDICO

JEFE DE ENFERMERIA

AUXILIARES DE

ENFERMERIA

PROMOTORAS

ODONTOLOGO BACTERIOLOGO AUXILIAR.

ADMINISTRATIVO

AUXILAR DE ADMON CONDUCTOR

AUXILIAR DE SERVICIOS GENERALES

CONTADOR GERENTE

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 27

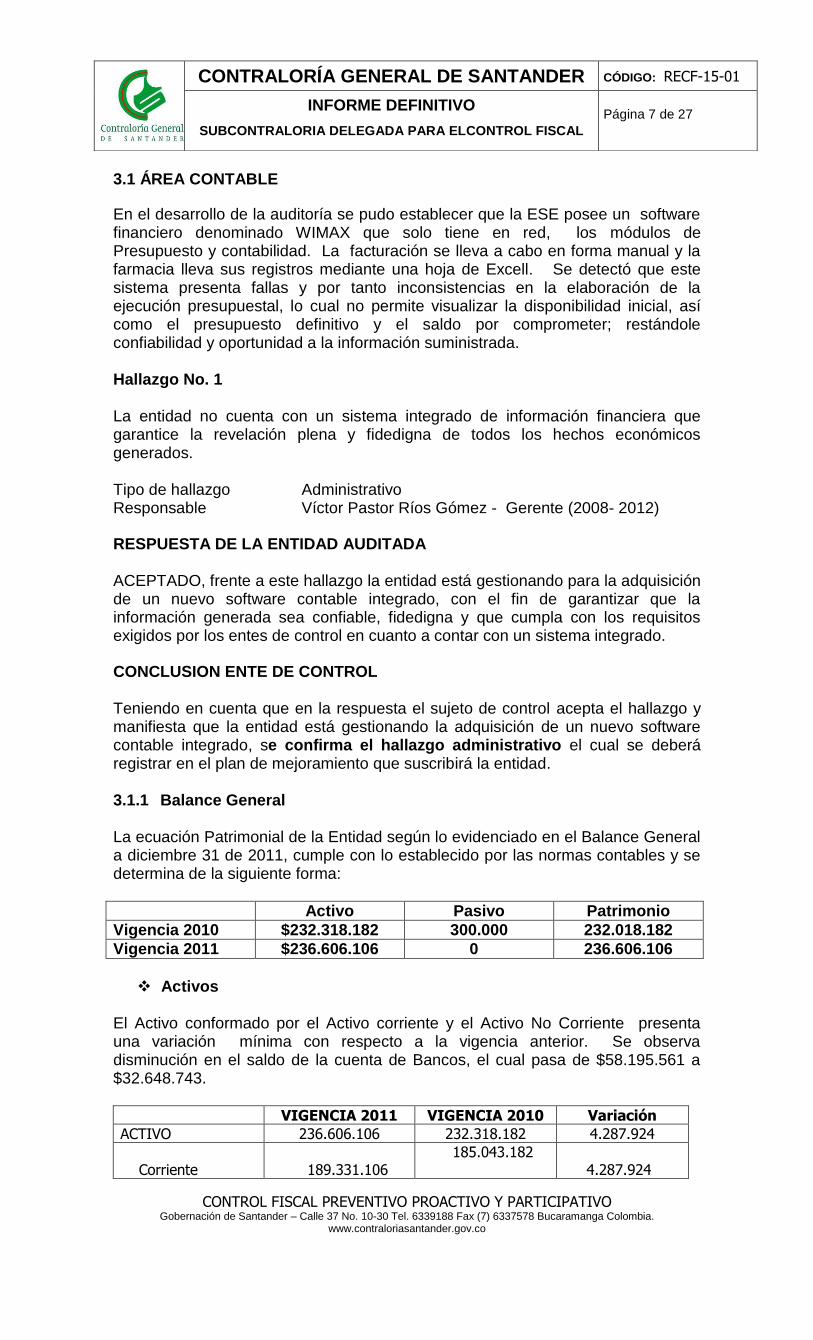

3.1 ÁREA CONTABLE

En el desarrollo de la auditoría se pudo establecer que la ESE posee un software financiero denominado WIMAX que solo tiene en red, los módulos de Presupuesto y contabilidad. La facturación se lleva a cabo en forma manual y la farmacia lleva sus registros mediante una hoja de Excell. Se detectó que este sistema presenta fallas y por tanto inconsistencias en la elaboración de la ejecución presupuestal, lo cual no permite visualizar la disponibilidad inicial, así como el presupuesto definitivo y el saldo por comprometer; restándole confiabilidad y oportunidad a la información suministrada. Hallazgo No. 1 La entidad no cuenta con un sistema integrado de información financiera que garantice la revelación plena y fidedigna de todos los hechos económicos generados. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012)

RESPUESTA DE LA ENTIDAD AUDITADA ACEPTADO, frente a este hallazgo la entidad está gestionando para la adquisición de un nuevo software contable integrado, con el fin de garantizar que la información generada sea confiable, fidedigna y que cumpla con los requisitos exigidos por los entes de control en cuanto a contar con un sistema integrado.

CONCLUSION ENTE DE CONTROL Teniendo en cuenta que en la respuesta el sujeto de control acepta el hallazgo y manifiesta que la entidad está gestionando la adquisición de un nuevo software contable integrado, se confirma el hallazgo administrativo el cual se deberá registrar en el plan de mejoramiento que suscribirá la entidad. 3.1.1 Balance General La ecuación Patrimonial de la Entidad según lo evidenciado en el Balance General a diciembre 31 de 2011, cumple con lo establecido por las normas contables y se determina de la siguiente forma:

Activo Pasivo Patrimonio

Vigencia 2010 $232.318.182 300.000 232.018.182

Vigencia 2011 $236.606.106 0 236.606.106

Activos

El Activo conformado por el Activo corriente y el Activo No Corriente presenta una variación mínima con respecto a la vigencia anterior. Se observa disminución en el saldo de la cuenta de Bancos, el cual pasa de $58.195.561 a $32.648.743.

VIGENCIA 2011 VIGENCIA 2010 Variación

ACTIVO 236.606.106 232.318.182 4.287.924

Corriente

189.331.106

185.043.182 4.287.924

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 27

No Corriente

47.275.000

47.275.000

0

PASIVO

0

300.000

-300.000

Corriente 0 300.000 -300.000

No Corriente

0

0

0

PATRIMONIO

236.606.106

232.018.182

587.924

TOTAL PASIVO MAS PATRIMONIO

236.606.106

232.318.182

4.287.924

Tomado del balance General de la Cuenta Rendida en la vigencia 2010-2011

o Deudores

Corresponde al 32% del activo corriente. Su saldo de $60.739.165 a diciembre 31, presenta incremento con respecto a la vigencia anterior, cuyo saldo fue de $39.733.710. Cartera por edades:

Menos de 30 días

30 días 60 días 90 días Más de 90 días

TOTAL

Vigencia 2010

9.921.430

3.178.659

152.500

3.136.114

24.245.007

$39.733.710

Vigencia 2011

12.457.335

3.757.940

15.351.516

29.172.367

$60.739.159

Para la vigencia 2011, la cartera se incrementó, especialmente a 90 días y la mayor de 90 días, a pesar de existir la colaboración de la Procuraduría Judicial para asuntos administrativos, para lo cual se llevaron a cabo audiencias de preacuerdo y estableciendo fechas para la conciliación, pero desafortunadamente algunas EPS no cumplieron con lo pactado. Esta cartera se encuentra representada así:

Entidad Vigencia 2011

Vigencia 2010

Aseguradora solidaria 1.370.744 480.500

CAPRECOM 146.617 2.634.775

Coomeva EPS 4.750.162 3.651.975

Coosalud 24.713.102 18.174.765

Nueva EPS 83.500 83.500

Famisanar 590.952 590.952

Fuerzas militares 55.000 221.100

Fundamed 835.910 835.910

Fund. Médico preventiva 5.717.055 5.408.678

Insuoriente 319.009 319.009

Municipio Guacamayo ++ 11.930.688

Saludcoop EPS 887.837 1.291.452

Sanitas 463.435 463.435

Salud Total EPS 742.606

Sanidad Sder 2.711.173 153.285

SOLSALUD EPS 1.877.958 1.259.245

SURA 586.947

Avanzar Médico 2.956.464 4.165.129

TOTAL 60.739.159 39.733.711

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 27

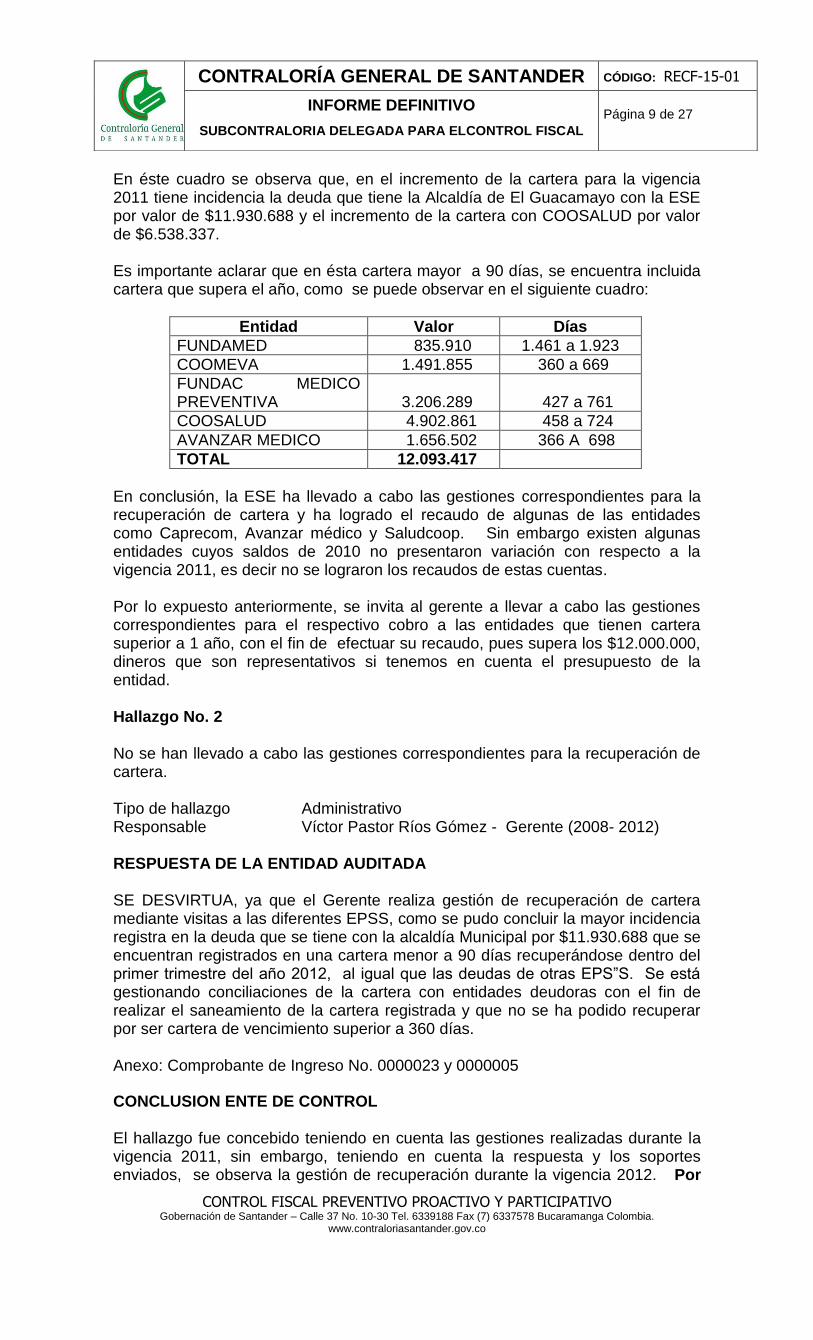

En éste cuadro se observa que, en el incremento de la cartera para la vigencia 2011 tiene incidencia la deuda que tiene la Alcaldía de El Guacamayo con la ESE por valor de $11.930.688 y el incremento de la cartera con COOSALUD por valor de $6.538.337. Es importante aclarar que en ésta cartera mayor a 90 días, se encuentra incluida cartera que supera el año, como se puede observar en el siguiente cuadro:

Entidad Valor Días

FUNDAMED 835.910 1.461 a 1.923

COOMEVA 1.491.855 360 a 669

FUNDAC MEDICO PREVENTIVA

3.206.289

427 a 761

COOSALUD 4.902.861 458 a 724

AVANZAR MEDICO 1.656.502 366 A 698

TOTAL 12.093.417

En conclusión, la ESE ha llevado a cabo las gestiones correspondientes para la recuperación de cartera y ha logrado el recaudo de algunas de las entidades como Caprecom, Avanzar médico y Saludcoop. Sin embargo existen algunas entidades cuyos saldos de 2010 no presentaron variación con respecto a la vigencia 2011, es decir no se lograron los recaudos de estas cuentas. Por lo expuesto anteriormente, se invita al gerente a llevar a cabo las gestiones correspondientes para el respectivo cobro a las entidades que tienen cartera superior a 1 año, con el fin de efectuar su recaudo, pues supera los $12.000.000, dineros que son representativos si tenemos en cuenta el presupuesto de la entidad. Hallazgo No. 2 No se han llevado a cabo las gestiones correspondientes para la recuperación de cartera. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA SE DESVIRTUA, ya que el Gerente realiza gestión de recuperación de cartera mediante visitas a las diferentes EPSS, como se pudo concluir la mayor incidencia registra en la deuda que se tiene con la alcaldía Municipal por $11.930.688 que se encuentran registrados en una cartera menor a 90 días recuperándose dentro del primer trimestre del año 2012, al igual que las deudas de otras EPS”S. Se está gestionando conciliaciones de la cartera con entidades deudoras con el fin de realizar el saneamiento de la cartera registrada y que no se ha podido recuperar por ser cartera de vencimiento superior a 360 días. Anexo: Comprobante de Ingreso No. 0000023 y 0000005 CONCLUSION ENTE DE CONTROL El hallazgo fue concebido teniendo en cuenta las gestiones realizadas durante la vigencia 2011, sin embargo, teniendo en cuenta la respuesta y los soportes enviados, se observa la gestión de recuperación durante la vigencia 2012. Por

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 27

lo tanto se desvirtúa el hallazgo administrativo, no sin antes recalcar a la administración, que una de las actividades más importantes para una entidad prestadora de salud, es el recaudo por la venta de los servicios prestados. Hallazgo No. 3 -Los contratos de Régimen Subsidiado, suscritos con las diferentes EPS no han sido liquidados desde la vigencia 2007. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA Respuesta: SE DESVIRTUA, Los contratos con la EPS Coosalud EPS, del régimen subsidiado única entidad con la cual el Centro de Salud Juan Soleri contrata ya se han realizado las respectivas liquidaciones, quedando pendiente el pago de los saldos por parte de la EPS”s. Anexo: Liquidaciones realizadas con la EPS”S Coosalud.

CONCLUSION ENTE DE CONTROL En la respuesta enviada, la administración manifiesta enviar las liquidaciones realizadas con la EPSs Coosalud, pero no vienen anexas a la respuesta. Por lo tanto se convalida el hallazgo administrativo, con el fin de incluir en el plan de mejoramiento.

o Inventarios Según el Balance General, ésta cuenta cierra con un saldo de $95.943.198 y corresponde a la adquisición de medicamentos; sin embargo se observó que no se registran las salidas de los mismos y por tanto el saldo registrado en el Balance no es real, toda vez que el stock de los medicamentos de la farmacia no demuestran dicho valor, sobreestimando el activo. Hallazgo No. 4 La E.S.E no registra contablemente las salidas de medicamentos y por tanto el saldo de inventarios en el Balance no es real, sobreestimando el activo. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA ACEPTADO, de acuerdo a reunión del comité de Sostenibilidad contable se determinó el ajuste contable de la cuenta de inventarios para el cierre de la vigencia 2012, corrigiéndose este hallazgo mediante asiento contable. Anexo: Asientos contable Nota Contable No.0000686 CONCLUSION ENTE DE CONTROL En la respuesta enviada, la administración corrige éste hallazgo mediante acta de comité de sostenibilidad contable y envía la relación de inventario físico a 31 de

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 27

diciembre de 2012. Por lo tanto se desvirtúa el hallazgo administrativo, no sin antes, reiterar que la administración debe también realizar dicho ajuste en el Balance a 31 de diciembre de 2012. Propiedad Planta y Equipo El saldo de ésta cuenta no presenta variación con respecto a la vigencia anterior. En los saldos que conforman esta cuenta, se encontraron una serie de inconsistencias como: - Se encuentra contabilizado el valor del predio en donde funciona la ESE por $38.207.000, el cual no está actualizado. Sin embargo, según el Gerente, éste predio aún no ha sido legalizado y la ESE no posee las escrituras a su nombre, pues el terreno es propiedad de la administración municipal y se están invirtiendo dineros públicos en un predio sin legalizar. -No se encuentran contabilizados los elementos que debieran conformar el equipo médico y científico, como el reanimador, el electrocardiógrafo, la unidad odontológica, los elementos del laboratorio clínico, las camillas, la unidad de urgencias, subestimando el activo. - A pesar que la Gobernación donó a la ESE una ambulancia en la vigencia 2010, no se ha incluido en el Balance, subestimando el activo.

-Por no existir las anteriores contabilizaciones, la ESE no lleva a cabo la respectiva depreciación de dichos elementos. Hallazgo No.5 La ESE no ha contabilizado dentro de sus estados financieros, la ambulancia, ni los elementos de Propiedad planta y Equipo, ni ha legalizado el predio en donde presta los servicios de salud, por lo tanto no se ha llevado a cabo la depreciación. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA ACEPTADO, se están adelantando gestiones ante la Alcaldía Municipal para la legalización del predio donde funciona la ESE Centro de Salud Juan Soleri, del

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 27

cual no se poseen los documentos legales de propiedad, se realizó contabilización en los estados financieros del valor de la ambulancia y otros equipos médicos donados pendientes de contabilizar. Anexo: Asiento contable Nota de contabilidad No. 0000684 y 0000685 CONCLUSION ENTE DE CONTROL En la respuesta enviada, la administración incluye mediante Nota de contabilidad, el valor de algunos equipos médicos pendientes de contabilizar, incluida la ambulancia. Queda pendiente la legalización del predio en donde funciona la entidad, el cual es muy importante, toda vez que se han llevado a cabo inversiones, sin ser aún de propiedad de la ESE. Por lo tanto se convalida el hallazgo administrativo, con el fin de continuar con las respectivas diligencias de legalización del predio, e incluirlo en el Plan de mejoramiento. Pasivo

La entidad no registra deuda por ningún concepto. Canceló todas las cuentas pendientes a 31 de diciembre de 2011. No debe salarios ni tampoco tiene pensionados a su cargo. Patrimonio

El saldo para la vigencia 2011 no es real, toda vez registra un valor de $236.606.106 en el cual no se encuentran incluidos todos los elementos que lo conforman. 3.1.2 Estado de Actividad financiera, Económica y social

CONCEPTO 2011 2010 INGRESOS 484.940.951 $383.253.388

GASTOS 263.233.670 128.806.161

COSTO DE VENTA 218.073.172 220.479.810

OTROS INGRESOS 4.145.196 750.567

OTROS GASTOS 3.191.381 6.534.578

EXCEDENTE (DÉFICIT) DEL EJERCICIO

4.587.924 28.183.406

Los ingresos totales de la ESE están conformados por la Venta de Servicios de Salud, Transferencias recibidas y dineros Sin Situación de Fondos, por valor de $324.883.803, $118.072.500 y $41.984.648 respectivamente.

Podemos observar la variación en los ingresos y al analizar el Estado de Actividad Financiera, Económica y Social se concluye que éste incremento no corresponde a la venta de servicios de salud, el cual disminuye con respecto a la vigencia anterior, sino a las transferencias recibidas por valor de $118.072.500 por parte de la Gobernación de Santander, para la remodelación de la planta física. Es importante mencionar, que a pesar que la venta de servicios disminuyó, los gastos en sueldos y salarios presentaron un incremento de $13.000000, afectando el resultado del ejercicio. El costo de ventas y los gastos guardan relación con respecto a los ingresos por venta de servicios.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 27

En ningún momento se observa la contabilización en el ingreso y/o gasto, del margen de la contratación, de acuerdo con la atención que se brinde a los usuarios del Régimen Subsidiado. -La vigencia revisada presenta una utilidad de $4.587.924, inferior a la vigencia 2010, que fue de $28.183.406. 3.1.3 Opinión sobre los Estados contables Analizados los Estados financieros de la ESE CENTRO DE SALUD JUAN SOLERI del municipio de El Guacamayo, con corte a 31 de diciembre de 2011, la contadora Pública SANDRA JANETH ZARATE AMADO, con T.P., No. 57384 –T determinó que no son razonables teniendo en cuenta el total del Activo ($236.606.106) de la ESE, por las siguientes razones: - El saldo de $95.943.198 registrado como Inventario, no es real, por cuanto no es una cifra objetiva para la cantidad de medicamentos que se encuentran en la farmacia de la ESE. Presentan un desfase de por lo menos $70.000.000. Se encuentra sobreestimado el activo. -El saldo de Propiedad Planta y Equipo no se encuentra actualizado. No se encuentra incluido el valor de la ambulancia que fue recibida en la vigencia 2010, por valor de $150.000.000; tampoco registra los valores del Equipo médico y científico como el reanimador de sentidos, el electrocardiógrafo, la unidad odontológica y otros elementos de cirugía que existen en la ESE y que fueron adquiridos en la vigencia 2011.

3.1.4 Sostenibilidad contable

-La ESE durante la vigencia 2011, no llevó a cabo ninguna actuación referente al proceso de sostenibilidad contable, siendo necesario para actualizar e incluir partidas en los estados financieros, que no fueron registradas. Hallazgo No.6 La ESE no ha llevado a cabo el proceso de sostenibilidad contable. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA ACEPTADO, se reactiva nuevamente este proceso de sostenibilidad contable. CONCLUSION ENTE DE CONTROL En la respuesta enviada, la administración manifiesta la reactivación del proceso de sostenibilidad contable. Por tanto se convalida el hallazgo administrativo, con el fin dar el respectivo cumplimiento e incluirlo en el Plan de mejoramiento. 3.1.5 Gestión de glosas

El Hospital no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento de las mismas y que permita identificar

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 27

y verificar los diferentes motivos y causas de glosas con el fin de determinar las áreas y los funcionarios responsables. Sin embargo, según la información suministrada por la entidad, solo se presentaron glosas durante la vigencia 2011 por valor de $457.258 por atención de pacientes en otros centros de salud.

Se invita a la administración a realizar la gestión respectiva con respecto de las glosas, toda vez que la entidad debe cumplir con el proceso de recibir la glosa, radicarla, analizarla, resolverla y enviarla y radicarla en la EPS en el tiempo que estipula la Ley. Si la EPS no da respuesta en el tiempo estipulado, da a entender que es aceptada la respuesta por parte de la EPS.

Hallazgo No.7 La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento a las mismas.

Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA SE DESVIRTUA, la entidad da cumplimiento a la normatividad con respecto al proceso que se debe llevar al recibir, radicar, analizar, resolver las glosas que se generan para la entidad, es por este motivo que en la vigencia auditada solamente se recibió una glosa por valor de $457.258. CONCLUSION ENTE DE CONTROL A pesar que las glosas presentadas durante la vigencia 2011 fueron mínimas, la entidad no tiene establecidos los procedimientos a seguir para el proceso de revisión y seguimiento de las mismas. Por tanto se convalida el hallazgo administrativo, con el fin de que la entidad instituya estos procedimientos y los incluya en un Plan de mejoramiento. 3.1.6 Facturación El proceso de facturación en la ESE Juan Soleri del municipio de El Guacamayo se lleva a cabo en forma manual. No existe un módulo que al digitar la información de cada una de las entidades a las que se les presta el servicio, arroje con exactitud la correspondiente factura. Para la vigencia 2011 se facturó la suma de $286.103.110, siendo su mayor ingreso la atención a los usuarios del Régimen Subsidiado en la ARS COOSALUD, cuyo valor facturado durante la vigencia 2011, fue de $252.482.026. 3.1.7 Señalización - Demarcación de áreas y adopción del código de colores El programa de señalización y demarcación de áreas, define físicamente la organización y distribución de los sitios de trabajo, ubica en los planos de la institución: vías de evacuación, ubicación de alarmas, riesgos específicos, red contra incendios.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 27

Servilletas,

empaques de

papel

plastificado,

icopor, plástico

no reciclable,

papel carbón,

envases

tetrapack.

Residuos de

alimentación,

antes y después

de su

preparación,

residuos

vegetales,

material de

poda y jardín.

Todo tipo de papel

y cartón limpio y

seco (archivo,

periódico y

revistas),

radiografías.

Vasos plásticos

desechables,

garrafas, tarros,

bolsas de suero y

polietileno, jeringas

sin aguja ni fluidos

corporales.

Envases y frascos

de vídrio, tapas y

latas metálicas.

DISPOSICIÓN

FINAL

DISPOSICIÓN

FINAL DISPOSICIÓN FINAL DISPOSICIÓN FINAL

DISPOSICIÓN

FINAL

Relleno

Sanitario.

Lombricultura y

Compostaje.

Reciclaje -

Comercialización.

Reciclaje -

Comercialización.

Reciclaje –

Comercialización

Residuos Peligrosos

Iridio 192.

Metales

pesados,

reactivos

citotóxicos,

fármacos.

Amputaciones,

residuos

anatomopatológicos,

sangre y

subproductos.

Gasas,

algodón,

guantes látex,

materiales de

curación,

elementos

infectados con

fluidos

biológicos.

Agujas y

material

cortopunzante.

DISPOSICIÓN

FINAL

DISPOSICIÓN

FINAL DISPOSICIÓN FINAL

DISPOSICIÓN

FINAL

DISPOSICIÓN

FINAL

Relleno de

seguridad en

país de origen

por contrato

o proveedor.

Incineración -

Encapsulación,

Relleno

sanitario.

Incineración.

Inactivación

alta tasa

Relleno

Sanitario.

Incineración.

Inactivación -

Trituración.

Relleno

Sanitario.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 27

La ESE JUAN SOLERI del municipio de El Guacamayo, ha avanzado en el cumplimiento de las normas que refieren a la señalización y demarcación de las diferentes áreas de la entidad. Así mismo está poniendo en práctica la adopción de los recipientes y bolsas de colores para la selección, disposición y almacenamiento de los desechos hospitalarios, con el fin de hacer una eficiente disposición de los mismos, como lo manifiesta la Organización Mundial de la Salud.

3.2 ÁREA PRESUPUESTAL

Mediante Proyecto de Acuerdo No.001 del 03 de enero de 2011 se fijó el Presupuesto General de Rentas y Gastos de la ESE Centro de Salud JUAN SOLERI del municipio El Guacamayo para la vigencia fiscal 2011 en Trescientos setenta millones ochocientas setenta y cinco mil doscientos cuarenta y un pesos ($370’875.241), aprobado por el Consejo Municipal de Política Fiscal (CONFIS) mediante Acta No. 001 de enero 03 de 2011.

Hallazgo No. 8 FALENCIAS EN DENOMINACIÓN DE ACTOS EXPEDIDOS POR LA JUNTA DIRECTIVA.

Se observó que el proyecto de acuerdo del presupuesto de ingresos y gastos para la vigencia 2011, una vez aprobado por la Junta Directiva sigue denominándose proyecto de acuerdo, incurriendo en un hallazgo administrativo al cual se le hará el seguimiento respectivo en el Plan de mejoramiento.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 27

Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA SE DESVIRTUA. Hallazgo corregido para la vigencia 2012. Anexo: acuerdo de presupuesto vigencia 2012. CONCLUSION ENTE DE CONTROL El documento anexo nos permite evidenciar que el hallazgo fue corregido para la vigencia 2012, por tanto se desvirtúa el hallazgo administrativo.

Evaluación de la Ejecución Presupuestal de Ingresos (Cifras en pesos)

PPTO INICIAL

ADICCIONES REDUCCIO-NES

PPTO DEFINITIVO

RECAUDOS SALDO POR RECAUDAR

% DE

RECAUDO

370’875.241 253’087.212 744.712 623’217.741 439’468.600 183’749.141 70.50 Fuente: Ejecución Presupuestal vigencia 2011

El Presupuesto inicial de Ingresos ascendió a la suma de $370’875.241, se registraron adiciones por valor de $253’087.212, reducciones por $744.712 para un presupuesto definitivo de $623’217.741. Su recaudo fue de $439’468.600 equivalente a 70.50% del total presupuestado, quedando pendiente por recaudar $183’749.141. Los rubros más representativos en el recaudo fueron las Transferencias recibidas y la venta de servicios del régimen subsidiado, con $118.072.500 y $233’911.007 respectivamente. Las transferencias provienen de la Gobernación de Santander, para la adecuación de la planta física y del total presupuestado $236.213.110, solo se recaudó el 50% y del Régimen Subsidiado el 102.4%.

Evaluación de la Ejecución Presupuestal de Gastos (Cifras en pesos)

PPTO INICIAL

ADICCION REDU CCION

CONTRA CREDITOS

PPTO DEFINITIVO

COMPRO METIDO

PAGOS SALDO POR PAGAR

370´875.241

253´087.212

744.712

7´080.000

623´217.741

605´823.304

487´750.805

118´072.499

Fuente: Ejecución Presupuestal vigencia 2011

El presupuesto de gastos, presenta un presupuesto inicial de $370’875.241, adiciones por valor de $253’087.212, reducciones por $744.712, Créditos y contra créditos por valor de $7’080.000 para un presupuesto definitivo de $623’217.741. De éste valor, se comprometió la suma de $605’823.304 equivalente al 97.20% del total del presupuesto, de los cuales se realizaron pagos por $487’750.805, quedando $17’394.437 por comprometer y un saldo por pagar de $118’072.499. El 100% del presupuesto ejecutado se invierte en gastos de Funcionamiento. Se observa que realizó una buena gestión en cuanto a la ejecución del gasto.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 27

SITUACIÓN PRESUPUESTAL La entidad para la vigencia 2011 arrojó un Déficit presupuestal por valor de $166’354.704.

ESE CENTRO DE SALUD JUAN SOLERI

SITUACIÓN PRESUPUESTAL A DICIEMBRE 31 DE 2011

INGRESOS RECAUDADOS 439’468.600

MENOS: GASTOS COMPROMETIDOS 605’823.304

DEFICIT PRESUPUESTAL 166’354.704

La ESE presentó déficit presupuestal para la vigencia 2011, porque: -.A pesar de haber recibido $236’213.110 por concepto de Transferencias Departamentales, se comprometió la totalidad del rubro; sin embargo solo se recaudó el 50% durante la vigencia auditada, quedando un saldo por recaudar de $118’140.610 para la vigencia 2012. -Así mismo, se comprometió en el 2011 el valor recaudado de vigencias anteriores por valor de $32’832.053 y el valor de $15’539.016 correspondiente a la disponibilidad inicial. 3.3 ÁREA DE CONTRATACIÓN Es importante, antes de entrar en el análisis realizado a la línea de contratación de la ESE Centro de Salud Juan Soleri del Guacamayo, hacer un esquema jurídico con respecto al alcance del régimen de contratación aplicable para estas entidades. En materia contractual, las E.S.E.s del Estado se regirán por el Derecho Privado, pero podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el Estatuto General de Contratación de la administración pública. La contratación de Derecho Privado no restringe el alcance del principio de prevalencia del interés general, como tampoco del principio de responsabilidad por omisión o extralimitación en el ejercicio de funciones por parte de los agentes de la administración contratante. Las Empresas Sociales del Estado deberán ajustar su actividad contractual a los principios rectores de la función pública, así como les aplica la responsabilidad objetiva según las previsiones del artículo 90 de la Constitución, sin perjuicio de lo dispuesto en el Estatuto General de Contratación, Ley 80 de 1993. Así las cosas, en la ESE Centro de Salud Juan Soleri de El Guacamayo, se practicó el proceso de Auditoría Gubernamental con enfoque integral modalidad Regular, sobre los contratos suscritos, legalizados y ejecutados por esta entidad correspondiente a la vigencia 2011, hallándose en un alto porcentaje de los contratos auditados, la observancia de los principios de responsabilidad, eficacia y eficiencia inmersos en las minutas contractuales y en el manual mismo de contratación de la Entidad; los cuales tienen como finalidad asegurar que todas las actuaciones adelantadas por la Administración se cumplan de manera responsable y seria, percibiéndose compromiso y sentido de pertenencia por parte

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 27

de los funcionarios garantes de administrar el Erario y de adelantar todos y cada uno de los procesos contractuales de La ESE Centro de Salud Juan Soleri de El Guacamayo. Ahora bien, teniendo en cuenta que es la primera vez que se realiza auditoría en el Centro de Salud JUAN SOLERI, se pudo observar que su administración en la vigencia 2011, realizó en términos generales una labor adecuada, con algunas salvedades como lo fue en la rendición de cuenta SIA formato 20 -13 A y también en lo referente a la forma y conservación de los contratos, pues se pudo evidenciar en una primera revisión que en algunos expedientes no se encontraron todos sus soportes como los informes de las actividades del contratista, los informes de seguimiento por parte del supervisor y actas de liquidación, pues recordemos que la E.S.E en cumplimiento de los fines fundamentales, debe garantizar la adecuada prestación de los servicios y por ende demostrar mediante actos idóneos, claros y veraces, el cabal desarrollo y ejecución de los mismos. Así mismo, en el transcurso del proceso auditor se pudo instituir que la entidad cuenta con un archivo adecuado, lo cual generó un proceso auditor oportuno, igualmente se pudo observar que la E.S.E Centro de Salud Juan Soleri de El Guacamayo, ostenta un manual de contratación actualizado para la vigencia auditada y a pesar de no contar con un manual de interventoría y/o supervisión de la contratación, se maneja por parte de su administración un concepto acertado de los dos términos. Para finalizar éste análisis de la auditoría realizada la E.S.E Centro de Salud Juan Soleri de El Guacamayo, es de suma importancia recalcar que no solo se revisó por parte del Abogado Comisionado la Gestión en los contratos suscritos y ejecutados por la administración si no también los resultados obtenidos, es decir en términos más exactos y comprensibles se verificó conjuntamente que los contratos se realizaran con los documentos y requisitos exigidos por la normatividad legal vigente y a su vez que la necesidad en cada uno de estos contratos fuese satisfecha. CONTRATACIÓN AUDITADA La E.S.E Centro de Salud JUAN SOLERI de El Guacamayo, según certificación del 16 de noviembre del 2011, expedida por su gerente General en la vigencia 2011 celebró 10 Contratos por una cuantía que asciende a la suma de $290.063.110,80distribuido según la clase de contrato así:

CLASE DE CONTRATO MODALIDAD VALOR

C1PRESTACION DE SERVICIOS. 09 Contratación Directa $53.850.000

C2 CONSULTORIA $0

C3 INTERVENTORIA $0

C4 MANTENIMIENTO $0

C5 OBRA PUBLICA 01 Convocatoria Pública $236.213.110,80

C6 COMPRA Y SUMINISTRO $0

C8 COMODATO $0

C9 ARRENDAMIENTO $0

C10 FIDUCIA $0

C15 SEGUROS $0

C19 OTROS $0

TOTAL $290.063.110,80

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 27

Teniendo en cuenta que La E.S.E Centro de Salud Juan Soleri de El Guacamayo, celebró la contratación referida anteriormente, los funcionarios comisionados para la presente auditoría optaron por tomar como muestra los siguientes contratos, los cuales corresponden al 100% del total de la contratación realizada por la ESE en la vigencia 2011:

Modalidad De Selección

Clase De Contrato Objeto Del Contrato

Valor Inicial Del Contrato

Nombre Contratista

Suscripción Contrato

1 Contratación Directa

Prestación de servicios

Prestación de servicios profesionales de asesoría y consultoría administrativa financiera, tributaria y contable de la E.S.E centro de salud Juan Soleri de El municipio de El Guacamayo – Santander

$12.000.000

NORIS MARIA PEREZ CASTELLANOS

enero 25 de 2.011

2 Contratación Directa

Prestación de servicios

Prestación de servicios profesionales de médico general de el centro de salud Juan Soleride el municipio de El Guacamayo - Santander

$14.700.000

HERNADO DAVID NAVARRO MUÑOZ

enero 08 de 2.011

3 Contratación Directa

Prestación de servicios

Prestación de servicios en la creación de la página web para la ese centro de salud Juan Soleri del municipio de El Guacamayo para dar cumplimiento al programa agenda de conectividad de elMinisterio de tecnologías de la información y las comunicaciones

$3.000.000

HALVERT LEONARDO MEDINA

1 de junio de 2.011

4 Contratación Directa

Prestación de servicios

Prestación de servicios profesionales de médico general de el centro de salud Juan Soleri del municipio de El Guacamayo - Santander

$12.250.000

HERNADO DAVID NAVARRO MUÑOZ

26 de julio de 2.011

5 Contratación Directa

Prestación de servicios

Realización de un manual de contratación reglamentado; con los procedimientos necesarios y con la nueva reglamentación del decreto 2474 de 2008 $4.000.000

NORIS MARIA PEREZ C

1 de septiembre

de 2.011

6 Contratación Directa

Prestación de Servicios

Realizar la asesoría profesional para cobro de los saldos generados por la conciliación de aportes patronales y situado fiscal durante las vigencias 1996 – 2010

25% de lo recaudado en saneamiento de aportes

CORPORACION COMPLEMENTO HUMANO

1 de septiembre

de 2.011

7 Licitación

Contrato de Obra Pública

ADECUACIÓN Y AMPLIACIÓN DE LA ESE

CENTRO DE SALUD JUAN SOLERI DEL

MUNICIPIO DE EL GUACAMAYO,

DEPARTAMENTO DE SANTANDER” $236.213.110

HABITARQ CONSULTORIA, DISEÑOY CONSTRUCCION LTDA

octubre 24 de 2.011

8 Contratación Directa

Prestación de Servicios

Prestación de servicios de apoyo a la gestión para servicio de mantenimiento preventivo correctivo del equipo médico hospitalario del Centro de salud Juan Soleri del municipio de El Guacamayo - Santander $4.000.000

CARLOS ERNESTO ZABALA BLANCO

octubre 03 de 2.011

9 Contratación directa

Prestación de Servicios

Prestación de servicios de apoyo en la conducción de la ambulancia con disponibilidad las 24 horas $3.000.000

FREDY HERNANDO CONTRERA TRASLAVINA

noviembre 01 de 2.011

10 Contratación Directa

Prestación de Servicios

Prestación de servicios profesionales como auxiliar de enfermería del Centro de salud Juan Soleri del municipio de El Guacamayo - Santander $900.000

ANA ELVIA MARQUEZ DUARTE

diciembre 15 de 2.011

TOTAL CONTRATOS : $290.063.110,80

Seleccionados así los anteriores contratos, se realizó un análisis exhaustivo y pormenorizado por parte del equipo auditor, verificándose de acuerdo a cada característica contractual, que éstos cumplieran con lo estableció en su manual de contratación junto a la normatividad legal vigente al momento de su suscripción,

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 27

legalización y ejecución, hallándose irregularidades administrativas las cuales se describen con sus respectivos soportes de la siguiente manera: RENDICIÓN DE CUENTA FORMATO 20-13 A En la rendición de cuenta SIA formato 20 -13 A, diligenciado por la administración de La E.S.E Centro de Salud Juan Soleri de El Guacamayo en la vigencia 2011, el cual se encuentra registrado en la página Web SIA de la Contraloría General de Santander, se evidencia que registraron 18 contratos por valor de Doce millones setecientos cuarenta y nueve mil doscientos sesenta y cinco pesos, $ 12.749.265. Se solicitó a la administración de la ESE revisar y certificar, de acuerdo con la información que reposa en los archivos de la entidad, cuál es la totalidad de los contratos sumando los adicionales realizados a cada uno de ellos en la vigencia 2011, obteniendo así como respuesta que el número de contratos suscritos para dicha vigencia fue de Diez (10) contratos en total, los cuales ascienden a la suma de Doscientos noventa millones sesenta y tres mil ciento diez pesos ($290.063.110), datos diferentes a los reportados inicialmente por la entidad en la rendición de cuenta al Sistema Integral de Auditoria SIA. Hallazgo No. 9 La información certificada por el Gerente de la ESE en el oficio del 15 de Noviembre del 2011 allegado al grupo auditor no concuerda con la información cargada inicialmente por la entidad en la rendición de cuenta SIA formato 20-13A, por lo tanto, aportar la información de forma diferente crea inconvenientes en el proceso auditor, máxime si tenemos en cuenta que es la información con la que se cuenta para realizar el proceso de planeación para la respectiva auditoría. Así las cosas, cargar la información de la contratación en forma inexacta e incompleta en la rendición de cuenta SIA formato 20 -13 A, induce a error y dificulta notablemente el proceso auditor, lo que conlleva a una conducta de tipo administrativa y que se debe tener en cuenta para la elaboración del Plan de Mejoramiento Se recomienda a la ESE que para futuras rendiciones de cuenta, la información de contratación que se rinda al Sistema Integral de Auditoria SIA, se diligencie de manera fidedigna a fin de hacer el control fiscal en forma adecuada y oportuna, así mismo se le hace saber que la renuencia a ésta obligación le hace acreedor a las sanciones previstas en la resolución 291 de 2004. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DE LA ENTIDAD AUDITADA ACEPTADO, en el formato que se rindió a la página del SIA formato_f20_13A, se incluyó únicamente la contratación bimestral, pero no la consolidada. Lo cual se tendrá en cuenta para la rendición del próximo informe CONCLUSION ENTE DE CONTROL Teniendo en cuenta que en la respuesta el sujeto de control acepta el hallazgo, se convalida, con el fin de ser incluido en el plan de mejoramiento que suscriba.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 27

FALTA DE SOPORTES QUE SURGEN EN LAS DIFERENTES ETAPAS DEL PROCESO CONTRACTUAL Revisada la totalidad de la contratación se pudo establecer en una primera revisión que los contratos 001, 002, 003, 004, 005, 008, 009, y 010 suscritos en la vigencia 2011, no contaban con toda la documentación requerida para soportar su debida suscripción, legalización, y ejecución contractual; soportes necesarios como las propuestas de los contratistas, los pagos al sistema general de seguridad social, los informes de las actividades del contratista, los informes de seguimiento por parte del supervisor y actas de liquidación, de lo cual se dejó constancia en el requerimiento número 02 del 15 de noviembre del 2012. De igual manera es de suma importancia mencionar que después de solicitados los documentos aludidos en el acápite anterior, estos soportes fueron allegados en su mayoría por parte de la gerencia de la ESE mediante oficio del 16 de Noviembre del año en curso, a excepción de (02) Dos actas de liquidación correspondientes a los contratos 02 y 04 del 2011. Hallazgo No. 10 En los contratos número 001, 002, 003, 004, 005, 008, 009, y 010 del 2011, al momento de ser auditados, no se encontraban todos los soportes que deben reposar en el expediente, máxime si son contratos de prestación de servicios, siendo en gran parte ésta la forma más idónea de constatación por los órganos de control en cuanto a la verificación de la debida suscripción y ejecución de los mismos, recordemos nuevamente que la ESE en cumplimiento de los fines de la contratación pública debe garantizar la adecuada prestación de los servicios de salud y por consiguiente se debe demostrar mediante actos públicos, claros y evidentes, el cabal desarrollo y ejecución de los contratos. El expediente de cada contrato debe conservar la totalidad de soportes legales que surgen en las diferentes etapas del proceso contractual. Es importante recordarle a la entidad auditada que la gestión documental del contrato es un asunto muy importante dado que allí está representada su historia; de ahí la necesaria conservación del contrato y de sus soportes, para el cabal cumplimiento y ejecución de sus obligaciones. Sírvase tomar especial atención de los principios legales de la contratación (Responsabilidad y publicidad) y el Manual de Contratación de la entidad artículos 47 y 48. Por lo anterior se configura un hallazgo de tipo Administrativo. De igual forma la entidad debe presentar un plan de mejoramiento para subsanar la situación Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DEL SUJETO AUDITADO Se allegaron los documentos faltantes a dichos contratos, quedando completa la documentación, los cuales fueron entregados el mismo día de la auditoria, se implementara la organización de los archivos de acuerdo a los lineamientos impartidos por la comisión auditora CONCLUSION ENTE DE CONTROL Teniendo en cuenta que en la respuesta el sujeto de control manifiesta implementar nuevos lineamientos en la organización de los archivos, se confirma

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 27

el hallazgo administrativo el cual se deberá registrar en el plan de mejoramiento que suscriba. FALTA DE ORGANIZACIÓN EN LOS EXPEDIENTES. De acuerdo con las revisiones efectuadas por este Órgano de Control a la documentación inmersa en cada uno de los expedientes contractuales, se pudo evidenciar que los soportes o fuentes de verificación no están debidamente organizados ni foliados; no existen tablas de retención o relación documental de las carpetas, lo cual genera dificultades en su control y manejo, además esta manera de archivar puede extraviar información importante. Es necesario recordarle a la entidad que el principio general de la función archivística es el de disponer de la documentación debidamente organizada, en tal forma que la información institucional sea recuperable para uso de la administración en el servicio al ciudadano y como fuente de la historia (Ley 594 de 2000). Hallazgo No. 11 Las carpetas donde se encuentran los contratos no están debidamente organizadas, ningún contrato tomado de la muestra seleccionada se encontraba foliado; no existen tablas de retención o relación documental de las carpetas. Las inconsistencias descritas anteriormente generan imposibilidad de realizar un control más ágil en la revisión por parte del equipo auditor, lo que conlleva a una conducta de tipo administrativa y que se debe tener en cuenta para la elaboración del Plan de Mejoramiento. Tipo de hallazgo Administrativo Responsable Víctor Pastor Ríos Gómez - Gerente (2008- 2012) RESPUESTA DEL SUJETO AUDITADO ACEPTADO, la ESE cuenta con un archivo organizado cronológicamente de acuerdo a los egresos, lo que genero inconvenientes en la búsqueda de la información, se tendrá en cuenta las pautas dadas por el equipo auditor para el archivo de los contratos. CONCLUSION ENTE DE CONTROL Teniendo en cuenta que en la respuesta el sujeto de control acepta el hallazgo, se convalida y deberá registrar el mismo en el plan de mejoramiento que suscriba. ARCHIVO Revisado el archivo de la ESE Centro de Salud JUAN SOLERI del municipio de El Guacamayo, se encontró que a pesar que en los contratos no se están archivando los documentos correspondiente a cada expediente, ni se han foliado; se llevó a cabo la recolección de la documentación de años anteriores (2008) y se archivó dando cumplimiento a la Ley 594 de 2000. Se debe dar continuidad a este proceso e incluir la parte de contratación.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 27

3.4 EVALUACIÓN DE LA GESTION: Analizada la situación actual de la Centro de Salud JUAN SOLERI, se observa una eficiente gestión, llevada a cabo por el Gerente para obtener los recursos apropiados por la Gobernación de Santander que fueron destinados a la remodelación de la sede. A pesar que la ESE Centro de Salud Juan Soleri del municipio de El Guacamayo, para la vigencia 2011, haya disminuido la población atendida y alcance apenas el equilibrio económico, ha llevado a cabo una eficiente gestión, toda vez que no registra ningún tipo de deudas y posee unas cuentas por cobrar de $60.000.000. Así mismo, tiene unas instalaciones que le permiten cubrir plenamente los servicios de primer nivel y dar cumplimiento a los contratos suscritos durante la vigencia. 4. SEGUIMIENTO AL PLAN DE MEJORAMIENTO De la revisión de cuenta para la vigencia 2010 se llevó a cabo un informe final para el cual se FENECIÓ la cuenta, sin hallazgos y por tanto no había Plan de mejoramiento suscrito por la entidad. CONCEPTO DE LA LINEAS AUDITADAS Como resultado de la auditoría adelantada a la ESE CENTRO DE SALUD JUAN SOLERI del municipio de El Guacamayo, se conceptúa que la gestión en las áreas y actividades auditadas, cumplen parcialmente con la normatividad evaluada como consecuencia de los siguientes hechos: -Presupuesto: Se observó que el proyecto de acuerdo del presupuesto de ingresos y gastos para la vigencia 2011, una vez aprobado por la Junta Directiva sigue denominándose proyecto de acuerdo. -Contable -Los contratos de Régimen Subsidiado, suscritos con las diferentes EPS no han sido liquidados desde la vigencia 2007.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 27

Analizados los Estados financieros de la ESE CENTRO DE SALUD JUAN SOLERI del municipio de El Guacamayo, con corte a 31 de diciembre de 2011 se determinó que no son razonables teniendo en cuenta el total del Activo ($236.606.106) de la ESE, por las siguientes razones: - El saldo de $95.943.198 registrado como Inventario, no es real, por cuanto no es una cifra objetiva para la cantidad de medicamentos que se encuentran en la farmacia de la ESE. Presentan un desfase de por lo menos $70.000.000. Se encuentra sobreestimado el activo. -El saldo de Propiedad Planta y Equipo no se encuentra actualizado. No se encuentra incluido el valor de la ambulancia que fue recibida en la vigencia 2010, por valor de $150.000.000; tampoco registra los valores del equipo médico y científico como el reanimador de sentidos, el electrocardiógrafo, la unidad odontológica y otros elementos de cirugía que existen en la ESE y que fueron adquiridos en la vigencia 2011.

-Contratación: Examinadas las etapas precontractual, contractual y pos contractual en la contratación efectuada por La E.S.E Centro de Salud Juan Soleri del municipio de El Guacamayo, se puede concluir que los procedimientos empleados son eficaces de conformidad con la normatividad legal aplicable, con algunas inconsistencias en la parte formal de los contratos debido a la falta de organización y de algunos soportes en los expedientes contractuales, pero en cuanto a la ejecución de los contratos se observa la eficiente prestación de los servicios de salud y la efectividad de los derechos e intereses de los administrados. Así mismo se pudo evidenciar que se cumplió a cabalidad con los principios de transparencia, economía, responsabilidad y demás postulados de la función pública. Se reflejó la correcta interpretación de las normas sobre los contratos estatales en lo relativo a procedimientos de selección y escogencia de contratista y en las cláusulas y estipulaciones de los contratos, acordes con los mandatos de la buena fe e igualdad, lo cual nos lleva a concluir que se desarrolló eficazmente la vigilancia de la gestión fiscal fundamentada en la eficiencia, la economía y la equidad. Fenecimiento La Opinión sobre la razonabilidad de los Estados contables de la ESE CENTRO DE SALUD JUAN SOLERI, permiten dar un concepto de FENECIMIENTO para la cuenta rendida durante la vigencia 2011. 5. CUADRO CONSOLIDADO DE HALLAZGOS

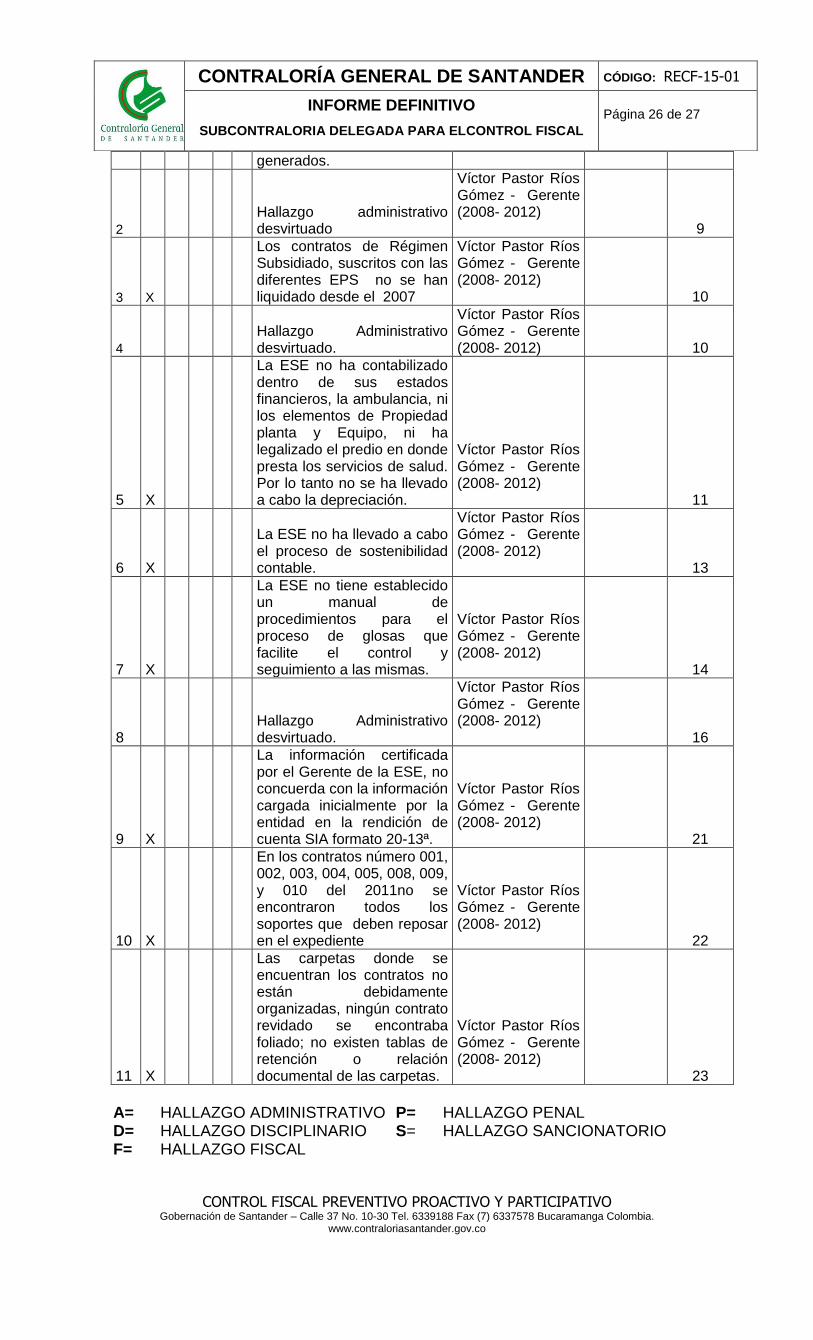

#

TIPO DE HALLAZGO DESCRIPCION DEL

HALLAZGO PRESUNTO

RESPONSABLE CUANTIA PAGINA A D P F S

1 X

La entidad no cuenta con un sistema integrado de información financiera que garantice la revelación plena y fidedigna de todos los hechos económicos

Víctor Pastor Ríos Gómez - Gerente (2008- 2012)

7

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 27

generados.

2

Hallazgo administrativo desvirtuado

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 9

3 X

Los contratos de Régimen Subsidiado, suscritos con las diferentes EPS no se han liquidado desde el 2007

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 10

4

Hallazgo Administrativo desvirtuado.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 10

5 X

La ESE no ha contabilizado dentro de sus estados financieros, la ambulancia, ni los elementos de Propiedad planta y Equipo, ni ha legalizado el predio en donde presta los servicios de salud. Por lo tanto no se ha llevado a cabo la depreciación.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 11

6 X

La ESE no ha llevado a cabo el proceso de sostenibilidad contable.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 13

7 X

La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento a las mismas.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 14

8

Hallazgo Administrativo desvirtuado.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 16

9 X

La información certificada por el Gerente de la ESE, no concuerda con la información cargada inicialmente por la entidad en la rendición de cuenta SIA formato 20-13ª.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 21

10 X

En los contratos número 001, 002, 003, 004, 005, 008, 009, y 010 del 2011no se encontraron todos los soportes que deben reposar en el expediente

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 22

11 X

Las carpetas donde se encuentran los contratos no están debidamente organizadas, ningún contrato revidado se encontraba foliado; no existen tablas de retención o relación documental de las carpetas.

Víctor Pastor Ríos Gómez - Gerente (2008- 2012) 23

A= HALLAZGO ADMINISTRATIVO P= HALLAZGO PENAL D= HALLAZGO DISCIPLINARIO S= HALLAZGO SANCIONATORIO F= HALLAZGO FISCAL

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 27

6. CUADRO RESUMEN DE HALLAZGOS

TIPO DE HALLAZGO CANTIDAD

VALOR

ADMINISTRATIVOS 8

DISCIPLINARIOS

FISCAL

PENAL

SANCIONATORIO

TOTAL 8

PLAN DE MEJORAMIENTO

Con el fin de lograr que la labor de auditoría, conduzca a que se emprendan actividades de mejoramiento de la Gestión Pública, la Entidad debe diseñar un Plan de Mejoramiento que permita solucionar las deficiencias administrativas comunicadas, para lo cual tendrá un plazo de quince (15) días hábiles contados a partir de la comunicación del Informe Final, para presentarlo ante esta Contraloría. El Plan de Mejoramiento estará firmado por el Representante Legal y el Jefe de Control Interno o quien haga sus veces, y la información contenida será de acuerdo con la normatividad de la Contraloría General de Santander.

POR LA CONTRALORIA GENERAL DE SANTANDER

MABEL CONSUELO GONZALEZ JAIMES HENRY LOPEZ BELTRAN Administradora de Empresas Abogado SANDRA JANETH ZARATE AMADO GRACIELA SEPULVEDA TORRES Contadora Pública Auditora Fiscal Nodo Comunero Coordinadora comisión

LEYDY VIVIANA MOJICA PEÑA Subcontralora delegada para elcontrol fiscal