presupuesto empresarial.ppt

TRANSCRIPT

PRESUPUESTO EMPRESARIAL

1.- ¿QUÉ ES UN PRESUPUESTO?

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas.

Es un instrumento que sirve de ayuda para la determinación de metas que sean comparables a través del tiempo, coordinando así las actividades de los departamentos a la consecución de estas, evitando costos innecesarios y mala utilización de recursos.

PRESUPUESTO EMPRESARIALEs un plan detallado y cuantificado que habrá de guiar las operaciones en el futuro cercano.

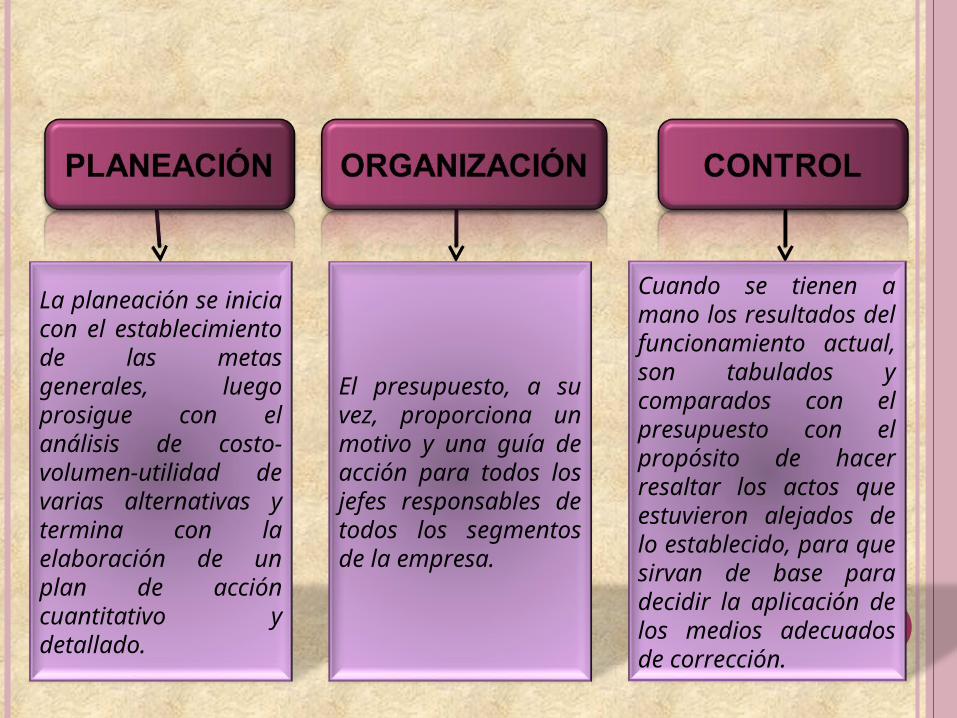

Cabe indicar que un presupuesto total implica su uso dentro de la planeación, organización y control de todas las actividades financieras y de operación para el siguiente período.

La planeación se inicia con el establecimiento de las metas generales, luego prosigue con el análisis de costo-volumen-utilidad de varias alternativas y termina con la elaboración de un plan de acción cuantitativo y detallado.

El presupuesto, a su vez, proporciona un motivo y una guía de acción para todos los jefes responsables de todos los segmentos de la empresa.

Cuando se tienen a mano los resultados del funcionamiento actual, son tabulados y comparados con el presupuesto con el propósito de hacer resaltar los actos que estuvieron alejados de lo establecido, para que sirvan de base para decidir la aplicación de los medios adecuados de corrección.

2.- IMPORTANCIA DE LOS PRESUPUESTOS

Presupuestos: Son útiles en la mayoría de las organizaciones

Los presupuestos son importantes porque ayudan a minimizar el riesgo en las operaciones de la organización.

Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia lo que verdaderamente se busca.

Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en un determinado periodo de tiempo, y sirven como norma de comparación una vez que se hayan completado los planes y programas.

Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro. Una red de estimaciones presupuestarias se filtran hacia arriba a través de niveles sucesivos para su ulterior análisis.

3.- FINALIDADES DE LOS PRESUPUESTOS

Planear los resultados de la organización en dinero y volúmenes.

Controlar el manejo de ingresos y egresos de la empresa.

Coordinar y relacionar las actividades de la organización.

Lograr los resultados de las operaciones periódicas.

4.- OBJETIVOS DE LOS PRESUPUESTOS

Planear integral y sistemáticamente todas las actividades que la empresa debe desarrollar en un periodo determinado.

Controlar y medir los resultados cuantitativos, cualitativos y, fijar responsabilidades en las diferentes dependencias de la empresa para logar el cumplimiento de las metas previstas.

Coordinar los diferentes centros de costo para que se asegure la marcha de la empresa en forma integral.

5.- VENTAJAS DEL PRESUPUESTO

•Se determina si los recursos están disponibles para ejecutar las actividades y/o se procura la consecución de los mismos.

•Se escogen aquellas decisiones que reporten mayores beneficios a la Empresa.

•Se aplican estos estándares en la determinación de Presupuesto (materiales, de mano de obra y costos indirectos de fabricación).

•Quienes emplean el Presupuesto como herramienta de dirección de sus empresas obtendrán mayores resultados que aquellos que se lanzan a la aventura de manejarlas sin haber previsto el futuro, sus ventajas son notorias.

6.- FUNCIONES DE LOS PRESUPUESTOS

La principal función de los presupuestos se relaciona con el Control financiero de la organización.

El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

La Planeación y el Control, como funciones de la gestión administrativa, son fundamentales en el Proceso de elaboración de un Presupuesto. Además, la organización, la coordinación y la dirección permiten asignar recursos y poner en marcha los planes con el fin de alcanzar los objetivos.

Funciones Administrativas: planeación, organización, coordinación, dirección y control.

El Control Presupuestario es el medio de mantener el plan de operaciones dentro de unos límites razonables, mediante él se comparan unos resultados reales frente a los Presupuestos, se determinan variaciones y se suministran a la Administración elementos de juicio para la aplicación de acciones correctivas sin presupuesto la dirección de una Empresa no sabe hacia cual meta debe dirigirse, no puede precisar los campos de la inversión que merecen financiarse.

7.- TÉCNICAS Y PRINCIPIOS EN LA CREACIÓN DEL PRESUPUESTO

En todo Sistema Presupuestario se necesita claridad sobre tres aspectos muy relacionados que son bases de apoyo del trabajo de quienes participan en las diferentes etapas del ciclo presupuestal, tales aspectos son los medios mecánicos empleados que se relacionan con el diseño de formar y/o cédulas presupuestarias para la recolección de información y los medios técnicos utilizados para el calculo matemático y métodos de oficina empleados en su elaboración, sus técnicas de elaboración que son el conjunto de procedimientos utilizados para desarrollar su actividad. Que pueden provenir de la experiencia o de las inversiones realizadas en el desarrollo de su trabajo.

PRINCIPIOS DE PREVISIÓN

-Predictibilidad, -Determinación cuantitativa -Objetivo

PRINCIPIOS DE PLANEACIÓN

−Previsión. −Costeabilidad−Flexibilidad−Unidad−Confianza−Participación−Oportunidad −Contabilidad por áreas de responsabilidad.

PRINCIPIOS DE ORGANIZACIÓN-Orden -Comunicación

PRINCIPIOS DE DIRECCIÓN-Autoridad y -Coordinación

PRINCIPIOS DE CONTROL-Reconocimiento, -Excepción, -Normas y, -Conciencia de Costos

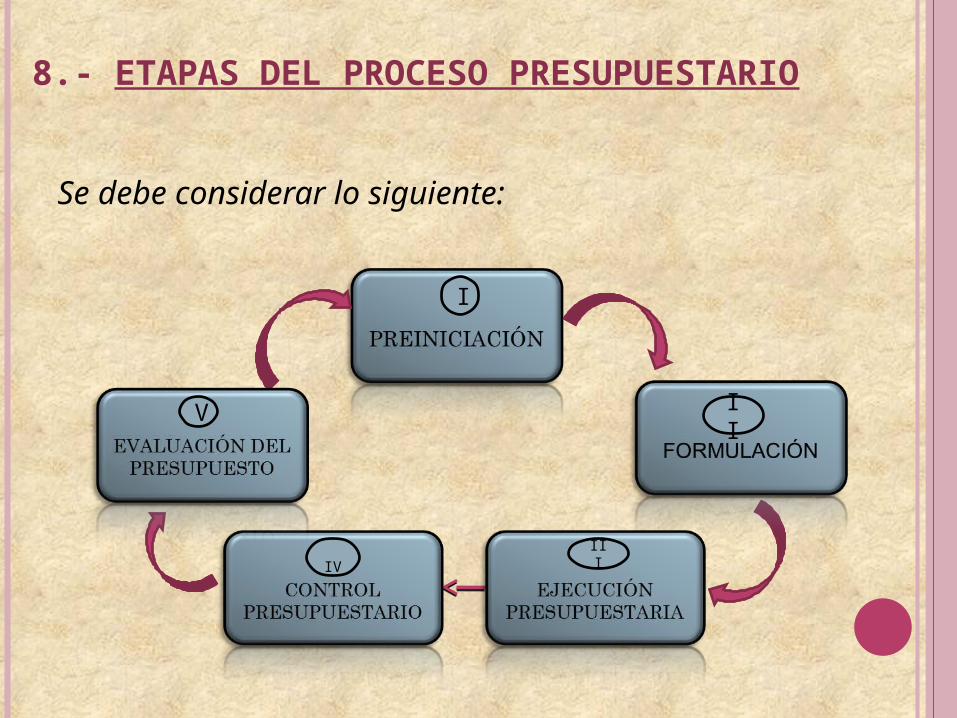

8.- ETAPAS DEL PROCESO PRESUPUESTARIO

Se debe considerar lo siguiente:

I

II

IVIII

V

Según Jorge E. Burbano Ruiz y Alberto Ortiz Gómez, en su libro Presupuesto enfoque moderno de planeación y control de recursos, consideran las siguientes etapas en la preparación del presupuesto:

Primera Etapa :

PRE INICIACIÓN O DIAGNÓSTICO FINANCIERO En esta etapa se evalúan los resultados obtenidos en vigencias anteriores, se analizan las tendencias de los principales indicadores empleados para calificar la gestión gerencial (ventas, costos, precios de las acciones en el mercado, márgenes de utilidad, rentabilidad, participación en el mercado, etc.), se efectúa la evaluación de los factores ambientales no controlados por la dirección y se estudia el comportamiento de la empresa.

Este diagnóstico contribuirá a sentar los fundamentos del planeamiento estratégico y táctico, de manera que exista objetividad al tomar decisiones en los campos siguientes: Selección de las estrategias competitivas: liderazgo en costos y/o diferenciación. Selección de las opciones de crecimiento: intensivo, integrado o diversificado.

Segunda Etapa

FORMULACIÓN DEL PRESUPUESTO

En base a los planes aprobados para cada nivel funcional por parte de la gerencia, se ingresa en la etapa durante la cual los mismos adquieren dimensión monetaria en términos presupuestales, precediéndose según las pautas siguientes:

En el campo de las ventas, su valor se subordinará a las perspectivas de los volúmenes a comercializar previstos y de los precios. Para garantizar el alcance de los objetivos mercantiles se tomarán decisiones inherentes a los medios de distribución, los canales promocionales y la política crediticia

En el campo productivo se programan las cantidades a fabricar o ensamblar, según los estimados de ventas y las políticas sobre inventarios.

En base a los programas de producción y en las políticas que regulan los niveles de inventarios de materias primas, insumos o componentes, se calculan las compras en términos cuantitativos y monetarios.

Tercera Etapa

EJECUCIÓN PRESUPUESTARIA

En el proceso administrativo la ejecución se relaciona con la "puesta en marcha de los planes“, para poder alcanzar los intereses trazados en los objetivos, con el comité de presupuestos como principal impulsor, debido a que sus miembros no disminuyen esfuerzos cuando se busca el empleo eficiente de los recursos físicos, financieros y humanos colocados a su disposición, es factible el cumplimiento cabal de las metas propuestas.

Si el presupuesto es una especie de termómetro para medir la ejecución de todas y cada una de las actividades empresariales, puede afirmarse que su concurso sería parcial al no incorporar esta etapa en la cual es viable determinar hasta qué punto puede marchar la empresa con el presupuesto como patrón de medida.

Cuarta Etapa

CONTROL DEL PRESUPUESTO

Las actividades más importantes por realizar en esta etapa son:

1.- Preparar informes de ejecución parcial y acumulativa que incorporen comparaciones numéricas y porcentuales de lo real y lo presupuestado. Cuando la cotejación se aplique a proyectos de inversión, además de aspectos monetarios deberán incluirse tópicos corno el avance en obras, en tiempo y en compras expresadas en unidades ya que los contratos suscritos constituyen la base del control. 2.- Analizar y explicar las razones de las desviaciones ocurridas. 3.-Implementar correctivos o modificar el presupuesto cuando sea necesario, como ocurre al presentarse cambios intempestivos de las tasas de interés o de los coeficientes de devaluación que afectan las proyecciones de compañías que realizan negocios internacionales.

Al culminar el período de presupuestación se prepara un informe crítico de los resultados obtenidos que contendrá no sólo las variaciones sino el comportamiento de todas y cada una de las funciones y actividades empresariales.Será necesario analizar las fallas en cada una de las etapas iniciales y reconocer los éxitos, al juzgarse que esta clase de acciones son importantes como plataforma para vencer la resistencia al planeamiento materializado en presupuestos.

Quinta Etapa

EVALUACIÓN DEL PRESUPUESTO

9. CLASIFICACIÓN DE LOS PRESUPUESTOS

Los presupuestos se pueden clasificar desde diversos puntos de vista a saber:

1)Según la flexibilidad

2)Según el periodo de tiempo que cubren,

3)Según el campo de aplicabilidad de la empresa,

4)Según el sector en el cual se utilicen.

9.1. SEGÚN LA FLEXIBILIDAD

9.1.1 Rígidos, estáticos, fijos o asignados

Son aquellos que se elaboran para un único nivel de actividad y no permiten realizar ajustes necesarios por la variación que ocurre en la realidad. Dejan de lado el entorno de la empresa (económico, político, cultural etc.). Este tipo de presupuestos se utilizaban anteriormente en el sector público.

9.1.2 Flexibles o Variables

Son los que se elaboran para diferentes niveles de actividad y se pueden adaptar a las circunstancias cambiantes del entorno. Son de gran aceptación en el campo de la presupuestación moderna. Son dinámicos adaptativos, pero complicados y costosos.

9.2. SEGÚN EL PERIODO DE TIEMPO

9.2.1 A corto plazo

Son los que se realizan para cubrir la planeación de la organización en el ciclo de operaciones de un año. Este sistema se adapta a los países con economías inflacionarias.

9.2.2 A Largo Plazo

Este tipo de presupuestos corresponden a los planes de desarrollo que, generalmente, adoptan los estados y grandes empresas.

9.3. SEGÚN EL CAMPO DE APLICACIÓN EN LA EMPRESA

9.3.1 PRESUPUESTO OPERATIVOEl presupuesto operativo es la expresión cuantitativa de los

planes de la empresa con el corto plazo. Muestra en términos monetarios, los ingresos que generará la

empresa en un determinado período contable, así como los costos y gastos en que deberá incurrir.

El presupuesto operativo facilita el proceso de planeación y control de una empresa ya que sirve de guía para la acción futura.

El presupuesto operativo está constituido por el presupuesto de ventas, producción, existencias, compras y gastos operativos. Su elaboración y aplicación, permiten elaborar el estado de ganancias y pérdidas presupuestado.

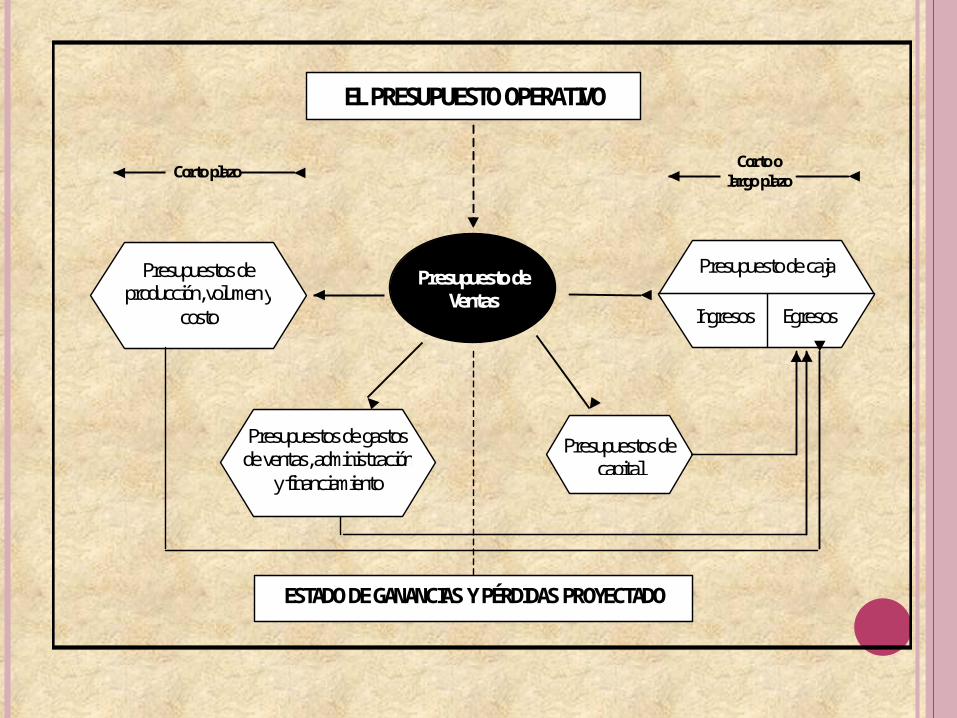

EL PRESUPUESTO OPERATIVO

Presupuesto de Ventas

Presupuesto de caja

Ingresos Egresos

Presupuestos de producción, volumen y

costo

Presupuestos de gastos de ventas, administración

y financiamiento

Presupuestos de capital

Corto plazo Corto o

largo plazo

ESTADO DE GANANCIAS Y PÉRDIDAS PROYECTADO

A. Presupuestos de Ventas

Este presupuesto es el más importante; todos los demás presupuestos dependen del presupuesto de ventas. Por ejemplo, la producción se puede determinar con anticipación, sólo cuando se conoce el volumen de ventas que se espera; los estándares de material, mano de obra y costos indirectos se pueden establecer cuando se ha fijado la producción. Igualmente, el volumen de efectivo disponible para el período siguiente no se puede determinar sin una estimación del volumen de ventas.

El presupuesto de producción es el punto de partida en las apelaciones de fabricación; es el instrumento de la administración para determinar y controlar el uso de los materiales, las instalaciones de la planta y equipo, mano de obra y capital de la empresa. Cuando se conoce con anticipación el volumen de producción, se puede proporcionar el material y la mano de obra adecuada, de modo que se establezca una producción ininterrumpida. En la industria del acero, por ejemplo, apagar los altos hornos y encenderlos de nuevo es un proceso largo y costoso. Por tanto, se deben considerar todas las posibilidades para planear la producción a fin de prevenir cualquier contingencia desfavorable.

B. Presupuestos de Producción

C. Presupuesto de Compras De Materiales

Existen dos fines principales para confeccionar este presupuesto en particular. Por una parte, disponer de un indicador por anticipado de las necesidades globales para el próximo ejercicio permite al departamento de compras acordar los suministros en las mejores condiciones posibles de entrega, calidad y precio.El presupuesto de compras adopta un patrón muy similar al del presupuesto de producción, donde se tienen en cuenta tanto las existencias iniciales como las finales y los materiales consumidos en el proceso de producción

D. Presupuesto de Mano de Obra (PMO)

Es el diagnóstico requerido para contar con una diversidad de factor humano capaz de satisfacer los requerimientos de producción planeada. La mano de obra indirecta se incluye en el presupuesto de costo indirecto de fabricación, es fundamental que la persona encargada del personal lo distribuya de acuerdo a las distintas etapas del proceso de producción para permitir un uso del 100% de la capacidad de cada trabajador.

E. Presupuesto de Costo de Producción

Son estimados que de manera específica intervienen en todo el proceso de fabricación unitaria de un producto, quiere decir que del total del presupuesto del requerimiento de materiales se debe calcular la cantidad requerida por tipo de línea producida la misma que debe concordar con el presupuesto de producción.

F. Presupuesto de Flujo de Efectivo

Es esencial en cualquier compañía. Debe ser preparado luego de que todos los demás presupuestos hayan sido completados. El presupuesto de flujo muestra los recibos anticipados y los gastos, la cantidad de capital de trabajo.

G. Presupuesto Maestro

Es un Presupuesto que proporciona un plan global para un ejercicio económico próximo. Generalmente se fija a un año, debiendo incluir el objetivo de utilidad y el programa coordinado para lograrlo.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronóstico, mejor se presentará el proceso de planeación, fijado por la alta dirección de la Empresa.

Beneficios:

- Define objetivos básicos de la empresa.- Determina la autoridad y responsabilidad para

cada una de las generaciones.- Es oportuno para la coordinación de las

actividades de cada unidad de la empresa.- Facilita el control de las actividades.- Permite realizar un auto análisis de cada

período.- Los recursos de la empresa deben manejarse

con efectividad y eficiencia.

Limitaciones:

- El Presupuesto solo es un estimado no pudiendo establecer con exactitud lo que sucederá en el futuro.

- El presupuesto no debe sustituir a la administración sino todo lo contrario, es una herramienta dinámica que debe adaptarse a los cambios de la empresa.

- Su éxito depende del esfuerzo que se aplique a cada hecho o actividad.

- Es poner demasiado énfasis a los datos provenientes del presupuesto. Esto puede ocasionar que la administración trate de ajustarlo o forzarlos a hechos falsos.

H. Presupuesto de Gasto de Fabricación

Son estimados de manera directa o indirecta intervienen en toda la etapa del proceso producción, son gastos que se deben cargar al costo del producto. Es importante considerar un presupuesto de Gastos de Mantenimiento, el cual también impacta los gastos de Fabricación.

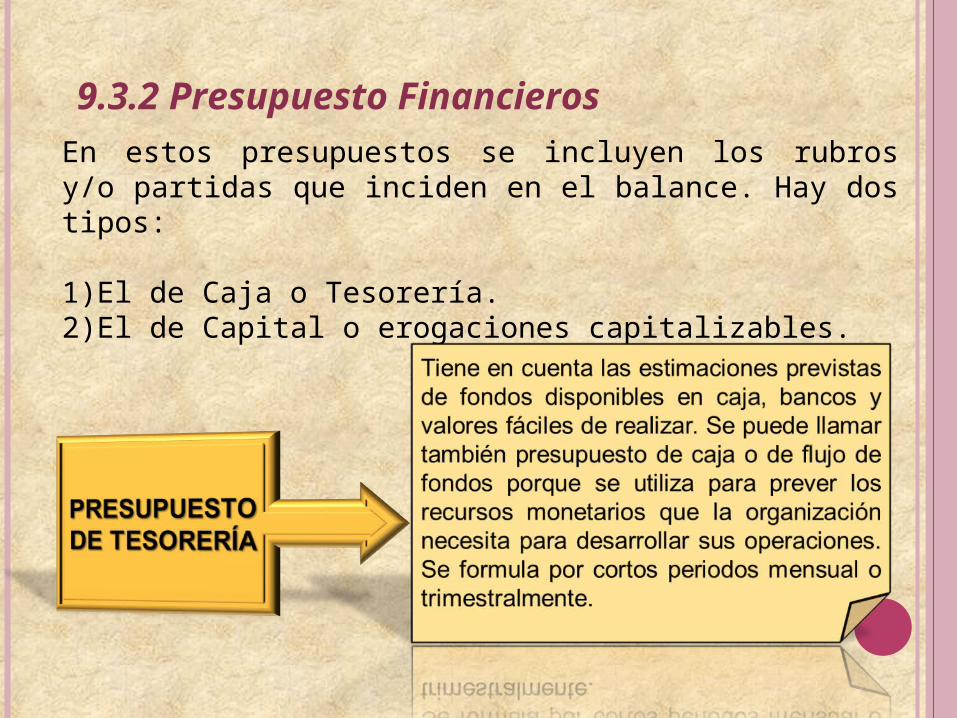

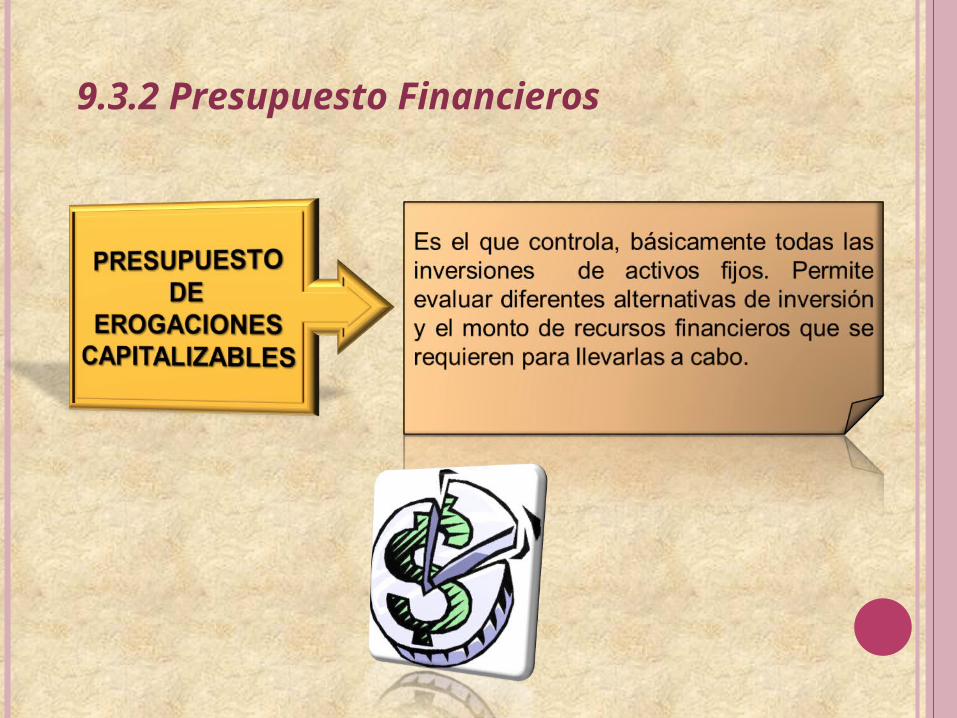

9.3.2 Presupuesto Financieros

En estos presupuestos se incluyen los rubros y/o partidas que inciden en el balance. Hay dos tipos:

1)El de Caja o Tesorería.2)El de Capital o erogaciones capitalizables.

9.3.2 Presupuesto Financieros

9.4 SEGÚN EL SECTOR DE LA ECONOMÍA EN EL CUAL SE UTILIZAN

Presupuestos del Sector Público

Son los que involucran los planes, políticas, programas, proyectos, estrategias y objetivos del Estado. Son el medio más efectivo de control del gasto público y en ellos se contempla las diferentes alternativas de asignación de recursos para gastos e inversiones.

Presupuestos del Sector Privado

Son los usados por las empresas particulares,. Se conocen también como presupuestos empresariales. Buscan planificar todas las actividades de una empresa.

10. MOTIVOS DEL FRACASO DE LA PRESUPUESTACIÓN La presupuestación puede fracasar por diversas

razones:

•Cuando sólo se estudian las cifras convencionales y los cuadros demostrativos del momento sin tener en cuenta los antecedentes y las causas de los resultados.

•Cuando no está definida claramente la responsabilidad administrativa de cada área de la organización.

•Cuando no hay buen nivel de comunicación y por lo tanto, se presentan resquemores que perturban e impiden el aporte de los colaboradores para el logro de las metas presupuestadas.

•Cuando no existe un sistema contable que genere confianza y credibilidad.

•Cuando se tiene la “ilusión del control” es decir, que los directivos se confían de las formulaciones hechas en el presupuesto y se olvidan de actuar en pro de los resultados.

•Cuando no se tienen controles efectivos respecto de la presupuestación.

•Cuando no se siguen las políticas de la organización.

11.CALENDARIO PRESUPUESTAL Es la agenda en la cual se definen a través del tiempo la ejecución y el control (evaluación) del presupuesto. Depende del tipo de organización y puede ser diario, semanal, quincenal, mensual, trimestral, semestral o anual.

12.ORGANIZACIÓN DEL PRESUPUESTO

Toda organización al formular sus planes, deberá delimitar específicamente las atribuciones y responsabilidades, para que cada persona sepa cómo debe actuar sin temor a extralimitarse ni lesionar los derechos de las demás personas. Un plan orgánico y objetivo muestra a la gerencia quienes deben rendir cuentas de cada fase sobre la marcha