poslovni i finansijski rizik korporativnog upravljanja

DESCRIPTION

Poslovni i finansijski rizikTRANSCRIPT

Специјалистички рад Васко Бубања

Садржај

Увод................................................................................................................................................................31. Појам и супштина ризика.........................................................................................................................5

1.1 Управљање и врсте ризика..................................................................................................61.1.1. Тржишни ризик.............................................................................................................81.1.2. Каматни ризик...............................................................................................................91.1.3. Валутни ризик.............................................................................................................111.1.4. Кредитни ризик...........................................................................................................131.1.5. Оперативни ризик.......................................................................................................151.1.6. Ризик ликвидности.....................................................................................................161.1.7. Ризик репутације и законски ризик..........................................................................191.1.8. Ризик земље.................................................................................................................201.1.9. Ризик портфеља..........................................................................................................20

1.2 Процес управљања ризиком предузећа............................................................................222. Појам левериџа........................................................................................................................................243. Врсте и дејство левериџа.......................................................................................................................26

3.1. Пословни левериџ..............................................................................................................293.2 Финансијски левериџ.........................................................................................................36

3.2.1 EBIT-EPS преломна тачка или индиференција (анализа).......................................443.2.2 Ниво финансијског левериџа и финансијски ризик.................................................46

3.3 Значај финансијске анализе са аспекта финансијског левериџа....................................463.4 Способност токова новца у отплаћивању дуга................................................................48

3.4.1 Алтмановог Z-score модел..........................................................................................513.5 Рацио покрића....................................................................................................................52

4. Оперативни левериџ...............................................................................................................................554.1 Анализа преломне тачке....................................................................................................564.2 Ниво пословног (оперативног) левериџа (DOL).............................................................584.3 DOL и преломна тачка.......................................................................................................584.4. DOL и пословни ризик......................................................................................................60

5. Сложени левериџ....................................................................................................................................606. Укупан левериџ.......................................................................................................................................65

6.1. Ниво укупног левериџа (DTL)........................................................................................656.2 DTL и укупан ризик предузећа.........................................................................................65

7. Тачка индиференције финансирања.....................................................................................................66Закључак......................................................................................................................................................67Литература...................................................................................................................................................70

2

Специјалистички рад Васко Бубања

Увод

Финансијски менаџмент као научна дисциплина која у свом домену посебно место

придаје дефинисању финансијског левериџа, бави се и теоријом и методологијом

управљања новчаним токовима у предузећу. Развио се из науке о финансијама током

прошлог века, а посебан развој је доживео 20-тих год XX века, чему су нарочито

допринели нагли развој акционарских друштва и експанзија финансијских тржишта. Развој

институција финансијских тржишта и унапређење финансијске праксе, довели су до појаве

великог броја научних радова из финансијског менаџмента. Велики допринос развоју

финансијског менаџмента дао је амерички научник Dewing.

Финансијски менаџмент као функција предузећа обухвата активности предузећа

које се односе на стицање, финансирање и управљање имовином, имајући у виду основни

циљ пословања. Главни задатак финансијског менаџмента као функције предузећа је

обезбеђење стабилних извора финансирања, односно прибављање и алокација

ограничених финансијских ресурса на алтернативне употребе унутар предузећа. Аспект

прибављања средстава односи се на финансијску структуру којом се обезбеђују оптимални

односи између краткорочних и дугорочних, односно сопствених и позајмљених средстава.

Аспект алокације подразумева усмеравање прибављених финансијских средстава у

инвестиције које ће највише допринети остваривању дугорочних циљева предузећа.

Управљање преко финансија врши се преко управљања новчаним токовима предузећа. За

управљање финансијском делатношћу потребно је познавање економије, финансијског

права, књиговодства, математике, статистике, информатике, теорија прогнозирања и

планирања и др. Финансијски менаџмент обухвата планирање, организацију, мотивацију,

контролу и сл.

Одређивање појма финансијског менаџмента уско је повезано са дефинисањем

финансијских односа, које можемо посматрати у ширем, и у ужем смислу. У ширем

смислу финансијски односи обухватају процес репродукције у целини, па се финансијски

менаџмент у ширем смислу може дефинисати као компонента финансијске политике која

обухвата делатност усмерену на постизање постављених циљева уз коришћење одабраних

3

Специјалистички рад Васко Бубања

инструмената. Овакав приступ је физиократски. Присталице овог правца за главни извор

богатства сматрале су производњу.

У ужем смислу финансијски односи не обухватају цео процес репродукције, већ

само стадијум расподеле, па се финансијски менаџмент у том смислу може дефинисати као

целокупност метода најбоље прерасподеле прихода ради очувања и увећања слободних

новчаних средстава. Овакав приступ одговара меркантилизму. Присталице овог правца за

главни извор богатства сматрају трговину.

Левериџ (полуга) подразумева употребу фиксних трошкова зарад повећања (или

подизања) профитабилности пословања. Наиме, када се финансијска полуга (слично као и

механичка полуга) употребљава правилно, сила употребљена у једној тачки увећава се или

претвара у другу, већу силу или покрет у некој другој тачки. На пример, у пословном

свету, левериџ се односи на употребу фиксних трошкова ради повећања (или подизања)

профитабилности пословања. Пословни левериџ представља ризик остварења пословног

добитка као приноса на уложени капитал. Пословни добитак представља разлику између

марже покрића и расхода периода без обухватања камата.

Пословни и финансијски левериџ делују у истом правцу. Пословни левериџ

одређује однос процентуалног повећања пословног добитка према процентуалном порасту

обима продаје, а финансијски левериџ одређује однос процентуалног повећања нето

добитка према процентуалном повећању пословног добитка.

Појам ризика се може дефинисати као:

1. могућност губитка,

2. неизвестност или

3. могућност било ког исхода који није очекиван.

Предмет истраживања у оквиру нашег рада је пословни и финансијски ризик

корпоративног управања. Основне научне методе истраживања које смо користили у

нашем истраживачком раду су следеће методе: анализе, синтезе, апстракције,

генерализације, анализе садржаја и методу класификације.

4

Специјалистички рад Васко Бубања

1. Појам и супштина ризика

Пола столећа истраживања у области дефиниције и мера ризика створило је читав

корпус концепција, теорија и парадигми. Поред тога, није се дошло до општеприхваћеног

концепта и још увек се трага за техничким па чак и концепцијским побољшањима.

Најновије препоруке уграђене у прописе међународних тела за супервизију и регулацију

банака, које се тичу обавезе извештавања о финансијским ризицима, инсистирају на

јединственој мери ризика, која би квантитативно изразила укупан финансијски ризик на

нивоу фирме као јединице. Ризична вредност, енг. value at risk (у даљем тексту-VaR), данас

се сматра незаобилазним решењем овог проблема, између осталог и због тога што је

подржана од стране поменутих ауторитета.

Вредност поменутих параметара конкретно значи да у стационарном окружењу

ризична вредност израчуната за двонедељни интервал са 99% сигурности представља

губитке који могу настати у наредне две недеље, а који би могли бити пробијени

отприлике једном у сваке четири године. Јасно је, дакле, имајући у виду циљ заштите

вредности франшизе фирме, да се VaR, чак и да је прецизан, не може сматрати нивоом

капитала који је неопходан да издржи ниво ризика који је преузела фирма. VaR је просто

основа за релативне процене, односно упоређења, на пример, ризика у једном одељењу у

односу на друго, ризика једног портфеља у односу на остале, релативан утицај одређене

трансакције на ниво ризика, ризика добијеног у моделима у односу на прошло искуство са

тржишта, ризика нестабилности тренутног окружења у односу на остала искуства и тако

даље. Чак и да су прецизна, ова упоређења су специфична за временски хоризонт и

интервал статистичке поузданости који је одабран за израчунавање VaR.

Да ли је VaR позиција у портфељу фирме релевантна мера присутног ризика

финансијског потреса у кратком временском хоризонту зависи делимично од ликвидности

позиција у портфељу или изразитих поремећаја у ликвидности тржишта. У таквом

сценарију, фирма може претрпети губитке који укључују позитивну маржу на непланирано

5

Специјалистички рад Васко Бубања

краткорочно финансирање неликвидних позиција, опортунитетне трошкове пропуштених

“профитоносних” активности, принудног смањења билансне суме као и тржишно-

наметнуте трошкове који настају када се трговина иницира у ситуацијама изразито

неповољног односа у приносима. Да ли нето ефекат реално угрожава способност фирме да

настави са профитабилним пословањем зависи делимично од нето капитала фирме. Јасно

је, међутим, да VaR обухвата само неке аспекте, превасходно тржишних ризика, и да није

довољно широко дефинисан да би се користио самостално као довољна мера адекватности

капитала.

Да би измерили VaR, можемо се ослонити на:

1. модел случајних промена цена основних инструмената (индекса акција, каматних

стопа, девизних курсева и слично) и

2. моделе за израчунавање осетљивости цена финансијских деривата (изведених

хартија од вредности) на цене основних инструментата (underlying instruments).

1.1 Управљање и врсте ризика

Ризици су вишестрани и перманентни. Менаџмент предузећа мора да:

идентификује ризике,

врши процену и оцену ризика, и

врши контролу ризика.

Финансирати ризик значи утицати да се у будућности што мање појављује.

Финансирати ризик подразумева усклађивати билансну структуру предузећа са тржишним

кретањима. Финансирање ризика мора имати као крајњи резултат оствативање трајних

ефеката у пословању прдузећа. Трајни ефекат се огледа у смањивању ризика неочекиваних

исхода у будућности. Управљање ризиком је непрекидан управљачки процес. Све радње у

овом графичком приказу су међусобно повезане. Све скупа чине управљачки процес.

Менаџмент предузећа мора посебну пажњу обратити управљању ризиком. Примена

савременог концепта омогућава предузећу да успешно управља следећим ризицима:

6

Специјалистички рад Васко Бубања

1. тржишним ризиком,

2. ризиком ликвидности,

3. кредитиним ризиком,

4. ризиком трансакција,

5. пословним, законским и финансијским ризиком.

Ризик власника капитала је велики. Власник капитала изложен је следећим

облицима ризика:

1. кредитни ризик,

2. ризик ликвидности,

3. ризик каматне стопе,

4. пословни ризик,

5. девизни ризик, и

6. ризик криминала.

Према W. Thornnhill-u, у банкама постоје три врсте ризика:

1. портфолио ризици,

2. ризици испоруке,

3. ризици финансијске ревизије.

Промене у окружењу су веома динамичне. Постоји мишљење, да је пет фактора

кључно у

процесу управљања ризиком банке:

1. ризик технологије,

2. ризик промене прописа,

3. ризик каматне стопе,

4. ризик корисника,

5. ризик адекватности капитала.

1.1.1. Тржишни ризик

Тржишни ризик је ризик да услед промена на тржишту дође до губитка на

вредности инвестиције. Међу тржишне факторе ризике убрајају се: ризик промене цена

7

Специјалистички рад Васко Бубања

хартија од вредности, каматни ризик, валутни ризик, као и ризик промене цена роба.

Марисон као и многи други аутори под појмом тржишног ризика сматрају само ризик

промене цена хартија од вредности на фи нансијским тржиштима, док каматни и валутни

ризик, због њихове важности, третирају посебно. Прва подела тржишног ризика се односи

на поделу ризика хартија од вредности на општи системски тржишни ризик, који се

односи на осетљивост поједине хартије од вредности или портфеља на промене тржишних

индекса, и на несистемски ризик.1 Несистемски или специфични ризик се односи на део

волатилности (несталности) поједине хартије од вредности којег одређују параметри који

су специфични за сваку поједину организацију.

Даље, тржишни ризик се може поделити на део ризика који зависи од смера

кретања финансијских променљиви, нпр. кретање цене деоница, каматних стопа, девизних

курсева и цена роба. Ове врсте ризика се мере линеарном апроксимацијом, као што је бета

фактор за деонице, дуракшн за обвезнице и делта за однос вредности опције наспрам

вредности имовине на коју је издана.

Други део ризика, који не зависи директно од смера кретања финансијских

променљиви, састоји се најпре од нелинеарних изложености, изложености хеџ позицијама

и волатилности. У другом степену се мери квадратна изложеност помоћу конвексности

која мери осетљивост цена обвезница на промену каматних стопа. За мерење изложености

односно осетљивости тржишта када су у питању опције и остали деривати користе се гама,

делта и остали грик алати из управљања ризицима. Ризична вредност (value at risk – VaR)

представља посебну моделирајућу технику којом се обично мери свеукупна изложеност

банке и других организација тржишном ризику. Улазни параметри за модел VaR

обухватају податке о банчиним позицијама и ценама, волатилности (несталности) и

факторима ризика. Параметри мерења укључују раздобље држања, историјско раздобље

током кога се посматрају фактори ризика, као и интервал поузданости који омогућује

доношење разумног нивоа заштите при управљању овим ризицима.

1 Crouhy Michael, Galai Dan, Mark Robert: Risk Management, New York, McGraw Hill, 2001.

8

Специјалистички рад Васко Бубања

1.1.2. Каматни ризик

Каматни ризик представља ризик од пада тржишне вредности портфеља услед

неизвесности промена каматних стопа. За њега се може рећи да представља изложеност,

односно осетљивост пословања финансијске институције неочекиваним променама

каматне стопе на тржишту, односно у пословном окружењу. Ризици каматне стопе се могу

поделити на више начина. Треба истаћи да постоје два различита приступа проблематици

каматаних ризика:

са позиције књиговодствене вредности где се ризик посматра у смислу његовог

ефекта на поједине позиције активе и пасиве као и биланса успеха сваке

финансијске институције; и

са позиције тржишне вредности где се ризик узима у смислу његовог утицаја на

тржишну вредност портфеља.

Ако се узме у обзир горе поменути први приступ, онда се могу издвојити три компоненте

каматног ризика: базни ризик, ризик од промена услова, и ризик опционалности.

1.1.2.1 Базни ризик

Базни ризик или ризик разлике (basis risk или spread risk) је ризик од могућих

промена у разлици између активних и пасивних каматних стопа (spread). У пракси се јавља

услед јаке конкуренције на тржишту када је банка присиљена смањити активну камату на

кредите, а истовремено повећати пасивну камату на депозите.

1.1.2.2 Ризик од промене услова (ризик од промене цена или ризик криве приноса)

9

Специјалистички рад Васко Бубања

Ризик од промена цена: Ова уобичајена врста ризика настаје из разлика у темпи-

рању доспећа фи ксних стопа и одређивања флуктуирајућих стопа активе банке. Наиме,

финансијске институције уговарају фиксне и променљиве каматне стопе на пласмане и

изворе средстава. Симултано, финансијске институције, посебно, банке обављају рочну

трансформацију средстава, тако да се у стабилним привредним условима део

краткорочних средстава може дугорочно пласирати и притом се неће угрозити ликвидност.

Будући да потраживања и обавезе немају исте рокове доспећа, евентуалне промене

каматних стопа могу изазвати неповољне учинке на пословање.

Ризик криве приноса: Овај ризик настаје у условима када се помаци, на горе или на

доле, криве приноса негативно одражавају на приход банке. На пример, дуга позиција

банке (нпр. обвезница са роком доспећа од 10 година) се може заштити кратком

позицијом. Наиме, у условима када држава настоји да оствари одговарајући раст и развој,

каматне стопе биће веће од краткорочних како би се кредитор компензирао за везивање

средстава и могући кредитни ризик у дужем раздобљу. Краткорочне и дугорочне стопе

формирају се на бази понуде и потражње на тржишту, а крива приноса је обично

позитивна или узлазна, односно нормална.

1.1.2.3 Ризик опционалности

Сви важнији извори каматног ризика представљају опције укључене у многе ставке

биланса банака. Опције могу бити независни инструменти или садржане у инструментима.

Наиме, опција даје право, али не и обавезу, власника на куповину, продају или неку другу

могућност коришћења права из уговора о куповини опције. У нашем банкарству се не

издају опције којима се тргује на берзи, али је уобичајено уграђивање опцијских клаузула

у банковне уговоре, као на пример:

клијент средства орочи у банци, али их може подићи било када без плаћања

накнаде;

дужник може без плаћања накнаде превремено вратити кредит;

10

Специјалистички рад Васко Бубања

дужник може плаћати камату која се формира у зависности од есконтне стопе

средишње банке, у зависности од кретања ЕУРИБОР-а или фиксну према уговору;

дужник може вратити динарски кредит у износу одобреног или у протувредности

неке стране валуте (валутна клаузула) итд.

Без обзира да ли је банка опцију продала или су у уговорима уграђене опцијске

клаузуле, постоји могућност да ће у случају промене каматне стопе власник опције или

клијент банке искористити опцију. На тај начин могу се проузроковати неповољни учинци

за пословање банке, који ће бити већи од накнаде коју је власник, односно купац опције

платио банци.

1.1.3. Валутни ризик

Валутни ризик се јавља услед промена курсева између домаће валуте и осталих

валута. Он може, због неповољног кретања курса, да проузрокује губитке за банку. Отуда

је познавање валутних ризика и предвиђање могућих утицаја/изложености изузетно важно

ради утврђивања и провођења пословне политике сваког субјекта који послује на

међународном тржишту или обавља девизне послове.

Валутни ризик представља такође ризик да промене међувалутарних курсева имају

неповољан утицај пословне операције или вредност инвестиција. На пример, ако се новац

мора конвертовати у различиту валуту како би се инвестирало, промене у вредности

валуте релативне у односу на УСД или ЕУР могу утицати на укупни губитак или добитак

на инвестицији када се уради конверзија уназад.

Узрок неповољних утицаја нису једино депрецијација (смањење међународне

вредности) или апрецијација (повећање међународне вредности) домаће валуте, већ и

промене курсева на међународним берзама у свету. Треба имати у виду да девизни курсеви

већине развијених земаља света свакодневно флуктуирају. У међународној трговини су

комерцијалне операције нарочито изложене флуктуацији међувалутарних курсева и то

сразмерно укупној вредности трансакција. Са већом пропорцијом међувалутарних промена

у односу на укупну монетарну трансакцију повећава се изложеност пословне јединице на

флуктуације валутних курсева.

11

Специјалистички рад Васко Бубања

Основни валутни ризици који се најчешће појављују су: рачуноводствени ризик

(Translation exposure, Accounting exposure), економски ризик (Economic exposure) и

трансакцијски ризик (Transaction exposure).

1.1.3.1 Трансакцијска изложеност

Трансакцијска изложеност се односи на могуће будуће међувалутне добитке или

губитке на трансакцијама које су обављене или у припреми и које су деноминиране у

страну валуту.2 Ово се односи, на пример, када дође до промене валутног курса од

момента предаје налога до наплате.

Ризик лежи заправо у било каквом девизном плаћању или наплати и укључује

девизно потраживање или дуговање у односу на неки извршени посао или уговор о намери

у неком девизном послу у будућности. Овај ризик такође укључује и планиране, али још и

неуговорене токове девизних средстава као на пример издате цене добара и услуга којима

се цена гарантује у неком раздобљу, или издате понуде за будуће девизне послове чиме

настаје ризик уколико би се уговор потписао, итд.

1.1.3.2 Рачуноводствена изложеност

Рачуноводствена изложеност, односно рачуноводствени валутни ризик јавља се код

компанија која имају своје организацијске делове (филијале) у иностранству, па је за

потребе извештавања и консолидовања пословања филијала (биланс стања, биланс успеха)

у склопу матичног предузећа неопходна конверзија у валуту земље где је седиште матичне

компаније (слика 1). Рачуноводствени ризик појављује се такође и у другим субјектима

који део пословања воде у домаћој валути, а део у страним валутама и крајем сваког

месеца, према важећим прописима, исказују своје пословање у домаћој валути. При томе

важи следећа релација:

2 Shapiro C.Alan: Multinational Financial Management, Boston, Allyn and Bacon, 1992.

12

Специјалистички рад Васко Бубања

Рачуноводствена изложеност=трансакциони ризик+ ризик конверзије у валуту земље матичногпредузећа

Слика 1 – Пример ризика конверзије

1.1.3.3 Економска изложеност

Економска изложеност или економски ризик валутног ризика настаје када, као

последица промена вредности интервалутарних курсева и домаће валуте, долази до

промена вредности будућих прихода и трошкова, као и конкурентности субјекта на

тржишту. Ова изложеност је најозбиљнија од свих када је у питању валутни ризик јер је ју

је најтеже уочити, оценити и спречити. Састоји се од оперативне изложености – обима у

којем флуктуације валуте може променити будуће новчане токове компаније, и

трансакционе изложености. Другим речима, економска изложеност је ризик од промена

вредности фирме (мерена као садашња вредност очекиваних новчаних токова) заједно са

променом валутних курсева. Економска изложеност је повезана са макроеконосмким

ризицима: промена валутних курсева обично прати промену каматне стопе и инфлације.

При томе важи следећа релација:

Економска изложеност = трансакциона изложеност + Оперативна изложеност

1.1.4. Кредитни ризик

13

Специјалистички рад Васко Бубања

Главнина имовине банке концентрисана је у кредитним пласманима који носе

највише прихода али и највише ризика. Зато су одлуке о одобравању кредита најважнија

функција банкарског менаџмента, а са њима и повезани кредитни ризик најважнији је

ризик којем се банке излажу. Кредитни ризик је могућност да кредитни дужник неће моћи

или хтети да отплати главницу кредита, камате или обоје, због чега ће кредитор претрпети

губитак.

Кредитни ризик се, дакле, јавља услед неизвесности да ће дужник испунити своју

обавезу. С обзиром да постоји много врста дужника, од индивидуа до влада, као и да

постоје различите обавезе, од кредита до деривата, кредитни ризика се јавља у више

форми. У традиционалном банкарству кредитни ризик представља најважнију врсту

ризика. Упркос иновацијама у подручју фи нансијских услуга, кредитни ризик је још

најзначајнији појединачни узрок стечаја банака. Разлог је у томе што се више од 80%

биланса банке у принципу односи на овај вид управљања ризицима. У свом ширем смислу

кредитни ризик означава и ризик од смањења кредитног рејтинга дужника или издаваоца

хартија од вредности, при чему се повећава вероватноћа неплаћања и/или губитка

уложеног новца. Изложеност кредитном ризику се у савременом банкарском пословању

мери проценом очекиваног губитка по одређеној инвестицији на основи квантитативне

анализе, при чему очекивани губитак по овој врсти ризика зависи од три компоненте:3

вероватноће да супротна страна неће подмирити обавезу на уговорено време и

начин, било у времену трајања обавезе или у одређеном временском периоду (нпр.

1 година – очекивана фрекфенција)

износа губитка који би се остварио у случају непоштовања уговора од супротне

стране,

потенцијалне изложености банке неплаћању на одређени датум у будућности.

Наведене компоненте се могу објединити у јединствену формулу, тако да је:

Очекивани губитак = кредитна изложеност*Очекивана вероватноћа

неплаћања*Величина губитка3 Basel Committee on Banking Supervision: Sound Practicies for the Management and Supervision of Operational Risk, Feb 2003.

14

Специјалистички рад Васко Бубања

Када се говори о квалитету кредита, онда се мисли на могућност дужника да испуни

своју обавезу. Код кредита физичким лицима или мањим компанијама квалитет кредита се

углавном мери кроз тзв. кредитни скор (примењује се стандардна формула за

израчунавање броја – кредитни скор). Кредитна анализа се бави процесима за процену

квалитета кредита. Кредитни аналитичари прегледају информације о дужнику (биланс

стања, биланс успеха, трендови у индустрији, текућа економска ситуација, и др.). На бази

такве анализе банка додељује дужнику кредитни рејтинг, који се користи за доношење

одлука о одобравању кредита. У поглављу о управљању ризицима приказан је систем

кредитног рејтинга.

Постоји више начина којима се управља или елиминише/ублажује кредитни ризик.

Прва линија одбране када је у питању кредитним ризик у фи нансијским институцијама

заснива се на кредитном скору или кредитној анализи. Увелико се користи систем лимита

изложеностима (максималне изложености), којима се постављају ограничења на износ

изложености поједином клијенту, привредној грани, земљи, итд. За калкулацију

изложености под таквим лимитима је потребно моделирање кредитног ризика при чему

трансакције обухватају обезбеђења плаћања и друге елементе.

1.1.5. Оперативни ризик

Оперативни ризик је ризик од губитка који настаје због неадекватности, односно

мањкавости интерних процеса, људских ресурса, система за подршку или због спољних

утицаја. Комитет такође указује да ова дефиниција искључује системски ризик, правни

ризик и ризик репутације (негативног публицитета). Мора се истаћи да оперативни ризик

долази до изражаја и због све већег коришћења информационе технологије и

аутоматизације у финансијском пословању, увођења сложених хартија од вредности,

даљег развоја модела за мерење тржишног и кредитног ризика, итд.

Почетком прошле деценије пажња је била усмерена на технике за мерење и

управљање тржишног ризика. Након тога тежиште се полако помера ка кредитном ризику.

15

Специјалистички рад Васко Бубања

Крајем деценије финансијске институције и остале компаније се све више фокусирају на

ризике „који нису тржишни и кредитни ризици“. Ради се о оперативним ризицима тј.

ризицима који настају као последица:4

преваре (погрешно извештавање, крађе запослених итд.);

радних навика и сигурности на радном месту (право запослених на одштету,

повреда здравствених и сигурносних права и општа одговорност);

поступака везаних за клијенте, производе и пословну активност (злоупотреба

поверљивих информација, прање новца, продаја неауторизованих производа);

штета на материјалној имовини (тероризам, земљотрес, пожар, поплава);

прекида пословања и грешака унутар система (хардвер, софтвер и

телекомуникацијски проблеми);

управљања процесима (улазне грешке, неадекватна процена инструмената

осигурања, непотпуна документација, неовлашћен приступ подацима, неслагање

радника, итд.).

Компаније су одувек управљале овим ризицима. Нови циљ који се поставља пред

њих је да се то ради на што систематичнији начин. Негативне последице оперативног

ризика могу се сврстати међу следеће: директни финансијски губитак, индиректни губитак

због нарушавања угледа банке и/или односа с клијентима, потенцијални губитак прихода

као последица оперативне неспособности за обављање пословних трансакција.

1.1.6. Ризик ликвидности

Термин ликвидност се користи у различитим случајевима, али у свим се односи на

могућност приступа готовини или претварању у готовину онда када је то потребно. За

институцију се каже да је ликвидна ако иста на лак начин долази до готовине, било да се

ради о готовини у благајни или на други начин долази до ње. За тржиште се каже да је

ликвидно ако се инструменти којима се тргује на лак начин могу купити или продати са

4 Basel Committee on Banking Supervision: Sound Practicies for the Management and Supervision of Operational Risk, Feb 2003.

16

Специјалистички рад Васко Бубања

малим утицајем цена на тржишту. Средство (ХОВ) је ликвидно ако је тржиште за њега

ликвидно.

Базелски комитет за банковну супервизију у свом раду о надгледавању ликвидности

наводи да је ликвидност, или способност да се финансирају повећања у активи и

подмирују обавезе када дођу на наплату, битна за одржавање на животу било које

финансијске институције. Важност ликвидности надмашује појединачну финансијску

институцију, будући да мањак ликвидности у једној институцији може имати последице за

цели банковни систем одређене земље.

Из горе наведених дефиниција ликвидности произлази, да ризик ликвидности

представља могућност да финансијска институција неће бити у стању да расположивим

новчаним средствима подмири доспеле обавезе према својим повериоцима (пасива), као и

обавезе по одобреним кредитима, издатим јемствима, гаранцијама, авалима, итд. (актива).

Међутим, ликвидност финансијске институције треба у пракси да се схвати не само као

способност подмиривања доспелих обвеза, односно способност финансирања повећања

активе, већ као основно начело банкарског пословања. У том смислу треба разликовати:

ликвидност појединог потраживања,

ликвидност активе и

ликвидност укупног пословања.

1.1.6.1 Ликвидност појединачног потраживања

Ликвидност појединачног потраживања зависи од квалитета дужника, од приноса

који такав фи нансијски инструмент доноси, као и од функционисања тржишта на којем се

дугови и потраживања могу куповати и продавати. При оцени ликвидности појединог

потраживања треба водити рачуна о три елемента:

могућности да се потраживање у кратком року може стварно претворити у новац,

могућности да се при тој трансакцији може постићи одговарајућа цена,

могућности да се у одређеном раздобљу наведене две могућности неће променити.

17

Специјалистички рад Васко Бубања

1.1.6.1 Ликвидност активе

Ликвидност активе у основи означава процес претварања без проблема новчаних

средстава у инвестиције и обратно, претварања потраживање финансијске институције по

свим основама и у свим појавним облицима у новчана средства уговореном, односно

планираном динамиком. Ликвидност укупних потраживања, схваћена као способност

претварања у новац, једнака је збиру ликвидности појединих потраживања. Будући да је

степен ликвидности појединих потраживања различит, укупну ликвидност активе чини

расподела вероватноће претварања у новац без значајнијих губитака појединих делова

имовине, пондерисаних износима одговарајућих делова имовине.

1.1.6.3 Ликвидност укупног пословања

Као што се потраживања финансијских институција претварају у новац у

одговарајућој комбинацији вероватноће, тако се и њихове обавезе извршавају у

уговореним роковима према доспећу, а за средства по виђењу може се израчунати

вероватноћа да ће власници затражити њихову исплату. Ликвидност се у том смислу може

дефинисати као количину новчаних средстава која се утврђује тако што се се у

посматраном раздобљу израчуна разлика између расподеле доспелих потраживања и

расподеле доспелих обавеза.

1.1.6.4 Управљање ризиком ликвидности

Ризиком ликвидности се управља са оквирним политикама за ликвидност,

контролама и лимитима. Исте омогућавају да банка одржава добро-диверсификоване

изворе финансирања, као и довољну ликвидност како би задовољила све обавезе по

уговорима када исте доспевају. Већина финансијских институција користи различите

метрике за надгледање нивоа ризика ликвидности којем су изложене. Основни приступи се

могу поделити на 3 врсте:

18

Специјалистички рад Васко Бубања

приступ ликвидног средства када фирме одржавају ликвидне инструменте у

билансу стања који се могу повући у датом моменту,

приступ новчаног тока, када фирма настоји да усагласи одливе у односу на приливе

новчаних средстава када су у питању разна доспећа, и

комбинација претходна два приступа

1.1.7. Ризик репутације и законски ризик

Финанијске институције су у свом пословању изложене различитим облицима

законских ризика. Искуства из праксе показују да је могуће да се смањи вредност

средстава или пак да се повећавају обавезе, због неадекватног законског акта или законом

дефи нисане документације.

Закони су често неодговарајући за решавање правних питања која се односе на

пословање финансијских институција. Тако на пример, судски процес у који су укључене

банке може имати шире негативне последице на њихово пословање и може изазвати веће

трошкове за банке него што су очекивани позитивни ефекти од судских процеса. Због тога

су промене у закону које се односе на организације и нужне и неопходне, ради њиховог

ефи каснијег пословања. Банке су нарочито осетљиве на законски ризик у моменту када

започињу своје нове банкарске трансакције и да законом нису утврђена права клијената да

се могу укључити у те трансакције.

Ризик репутације представља утицај негативног јавног мњења на капитал и зараду

организације. Он утиче на могучности институције да оствари нове пословне везе или

услуге, или да настави са постојећим везама и услугама. Овај ризик може изложити

институцију финансијским губицима или смањењем броја клијената. Он такође потиче из

непоштовања закона, прописа као и других активности које су за институцију, из разлога

што њено пословање захтева одржавање тајности информација о депонентима,

штедишама, корисницима кредита и других банкарских услуга. Због тога је неопходно да

институција има високу репутацију (углед и имиџ) и да је одржава на високом нивоу, ради

поверења клијената и ради супростављања тржишној конкуренцији.

19

Специјалистички рад Васко Бубања

1.1.8. Ризик земље

Под ризиком земље у коју се инвестира („country risk“) подразумева се вероватноћа

да ће промене у пословном окружењу негативно утицати на оперативне профи те или

вредност средстава у тој земљи. У питању је целокупни ризик са којим се суочава

инвеститор у односној земљи, тј. не само ризик политичких промена, већ и ризик који је

повеза са појавом штрајкова, побуна, итд. Ризик земље се испољава у следећим облицима:

ризик неплаћања (представља могућност да дужник није у стању да оствари

довољан нето девизни прилив),

ризик трансфера (подразумева околности у којима дужник није у могућности да

дође до одређене валуте за отплату дуга),

ризик гаранције (представља вероватноћу да банка емитент обично извршава

чинидбене гаранције, односно гарантовану обавезу уместо главног дужника, због

економске или политичке ситуације у дотичној земљи).

Под овим ризиком се често подразумева политички ризик али је он више од тога.

Наиме, анализа ризика земље подразумева оцену две врсте неизвесности, и то економску

неизвесност ризика, као и политичку неизвесности ризика. Економска неизвесност ризика

се своди на процену да ли ће земља дужник, у периоду отплате, остварити довољан ниво

девизног прилива за сервисирање узетих девизних кредита. Политичка неизвесност ризика

се односи на спремност земље дужника да се одрекне оствареног и расположивог девизног

прилива да испуни доспеле обавезе по кредиту.

1.1.9. Ризик портфеља

1.1.9.1 Појам портфеља

Портфељ представља комбинацију различитих облика имовине у власништву

одређене правне или физичке особе. Портфељ се може састојати од некретнина, роба,

новчаних средстава и хартија од вредности. Са својом имовином су традиционално

20

Специјалистички рад Васко Бубања

управљали и многи народи у историји, међутим, управљање порфељом, у данашњем

смислу те речи, појављује се настанком првих хартија од вредности, које издају

организације да би прибавиле додатне изворе средстава за пословање и развој. Научни

приступ управљањем порфељом у савремено доба се може поделити на три значајније

фазе:

До 1933 (крах берзе у Њујорку) – Означава фазу субјективистичког приступа

базирана на личним проценама и гласинама без озбиљнијег научног и аналитичког

приступа.

Од 1934 - 1951. – Означава фазу увођења професионалнијег приступа. Оснивају се и

регулаторна тела за надзор пословања на берзи. Берза се шири услед мањег броја

скандала. Све више инвеститора научно приступа анализи финансијских извештаја

фи рми и хартија од вредности.

1952 - Harry M. Markowitz објављује рад „Портфолио селецтион“ што се сматра

једним од најважнијих момената у савременој анализи хартија од вредности и

управљању портфељима. Рад обрађује модел оптималног улагања у хартије од

вредности, односно састављања оптималног портфеља у условима тржишне

неизвесности. И пре Markowitzа постојали су теоријски модели за доношење

инвестиционих одлука који су третирали очекивани принос поједине хартије од

вредности, као и на њен ризик, међутим, модел Markowitzа први узима у обзир

ефекат диверзификације приликом доношења одлуке о инвестирању. За разлику од

дотадашњег приступа управљању порфељом који се заснивао на фундаменталној

анализи појединих хартија од вредности портфеља, Markowitz обрађује однос

између приноса (р) и ризика портфеља (а), као и међузависности појединачних

хартија од вредности које чине портфељ. Према њему, инвеститор који са

сигурношћу познаје будуће кретање приноса на хартије од вредности, улагаће само

у једну хартију од вредности - у ону која има највећи будући принос. Ради се о

нереалној ситуацији када ризика нема јер се знају будући приноси хартија од

вредности. Исто тако, уколико више хартија од вредности има исту вредност

будућег приноса, инвеститор није стимулисан да диверзифи кује своје улагање.

21

Специјалистички рад Васко Бубања

Међутим, реалност је друкчија јер инвеститори обично не знају будући принос

својих улагања, па отуда Markowitz закључује да је избор хартије од вредности у функцији

од њеног будућег приноса и њеног ризика, а не само приноса.

Након увођења променљиве инвеститори могу формирати нове портфеље који им

омогућују веће приносе, уз исти ризик, или исте приносе уз мањи ризик, без мењања прве

две променљиве. Може се рећи да је основни разлог за формирање портфеља управо

диверзифи кација ризика инвеститора. Избор одговарајућег портфеља зависи од очекиване

стопе приноса ризика појединих хартија од вредности, корелације (узајамне повезаности

приноса) између појединих хартија од вредности и преференција инвеститора (склоности

односно аверзије према ризику).

1.2 Процес управљања ризиком предузећа

Процес управљања ризиком предузећа дели се у две фазе:

1. оцена ризика, и

2. контрола ризика.

Оцену ризика треба вршити перманентно. Контрола ризика подразумева претходну

оцену ризика. Оцена ризика обухвата следеће фазе:

идентификовање, ризика,

процена вероватноће,

процена утицаја, и

одређивање приоритета.

Идентификовање ризика значи препознавање утицаја спољашњих и унутрашњих

фактора на пословање предузећа. Спољашњи фактори су многобројни. Унутрашњи

фактори су одраз:

стратегије и организације,

планирања и вођења,

способности менаџмента, и

22

Специјалистички рад Васко Бубања

ефикасности пословања.

Контрола ризика предузећа обухвата следеће фазе:

мерење ризика,

алоцирање одговорности, и

планирање.

Контрола ризика значи мерење интензитета ризика помоћу утврђених индикатора,

метода, модела и система управљања ризиком предузећа.

Алоцирање одговорности је:

евидентирање и одређивање ризика према месту одговорности за управљање

ризиком, и

утврђивање врсте и значаја ризика.

Ефикасно управљање ризицима захтева утврђивање личне одговорности за

последице и штете које је предузеће имало. Управљање ризиком може се дефинисати као

општа или специјализована управљачка функција оцене и контроле ризика.

Ова функција треба да:

препозна и процени ризике,

измери интензитет и врсту ризика,

алоцира одговорност, и

припреми предузеће да своје циљеве реализује на што ефикаснији начин.

Функција управљање ризицима у финансијском сектору је изузетно важна. Савремене

банке обавезно процењују:

кредитни ризик,

ризик ликвидности, и

остале облике тржишног ризика.

23

Специјалистички рад Васко Бубања

Истраживања показују, да је више од 70 посто банака успоставило програме за

примену споразума Базел II, ради испуњавања кључних стандарда адекватности капитала.

Дефинисане су различите фазе у процесу управљања ризиком предузећа.

По једном мишљењу, управљање ризиком одвија се у пет међусобно повезаних фаза:

1. идентификација изложености ризику,

2. оцена, процена ризика,

3. контрола ризика,

4. финансирање ризика,

5. управљање ризиком.

Управљање ризиком је управљачки процес који мора бити континуиран. Предузеће

мора перманентно:

идентификовати ризик,

процењивати ризик,

контролисати ризик, и

финансирати ризик.

Свака од поменутих фаза у процесу управљања ризиком, има по неколико битних

елемената у процесу управљања ризиком.

2. Појам левериџа

Ризик представља мању или већу неизвесност у вези са очекиваним исходом

пословне активности. Разликују се две врсте ризика, пословни и финансијски. Пословни

ризик означава неизвесност у вези са очекиваним пословним добитком. Окосницу овог

ризика чине фиксни трошкови који остају крути (нееластични) на краткорочне осцилације

у обиму пословне активности. Финансијски ризик односи се на ризик будућег нето

добитка. Окосницу овог ризика чине фиксни расходи финансирања који се не могу

прилагодити краткорочним осцилацијама пословног добитка. Када предузеће има фиксне

24

Специјалистички рад Васко Бубања

пословне и финансијске расходе излаже се пословном и финансијском ризику.

Комбиновано дејство ова два ризика назива се укупним или тоталним ризиком.

Левериџ представља један од метода помоћу којег се процењују ефекти пословања

уз присуство наведених фиксних расхода. Постоји пословни, финансијски и комбиновани

левриџ. Пословним левериџом се процењују ефекти привређивања са фиксним

трошковима пословања. Финансијским левериџом мери се додатни ризик због

финансијских расхода. Комбинованим левериџом квантификују се ефекти пословног и

финансијског левериџа на нето добитак и стопу приноса на сопствена средства.

Предузимање било које пословне активности повлачи за собом и одређени степен

неизвесности његове реализације. На неизвесност резултата предузетих пословних

активности утиче велики број разних фактора који могу деловати (интерни или/и

екстерни) у мањој или већој мери. Пословне активности које се предузимају од стране

менаџмента предузећа усмерене су ка рализацији планираних циљева и задатака. Један од

основних циљева свакако јесте остваривање планираних финансијских резултата

оличених у пословном и нето добитку. Сходно наведеном треба правити разлику између

неизвесности, односно ризика који се везује за реализацију пословног као и нето добитка,

односно пословног и финансијског ризика. Пословни ризик одражава ризик, то јест,

неизвесност појаве и реализације планираног пословног добитка као приноса на укупна

пословна средства. Финансијски ризик одражава ризик односно неизвесност појаве и

реализације планираног нето добитка као приноса на сопствена пословна средства.

Анализе које су вршене у вези са пословним и финансијским ризиком упутиле су на

чињеницу да постоје основне детерминанте појаве и димензије пословног и финансијског

ризика. Појава и деловање пословног ризика одређено је висином фиксних трошкова

пословања, док је окосница дејства финансијског ризика одређена висином расхода

финансирања.

Свако предузеће у одређеном периоду свог функционисања ангажује и исказује

фиксне расходе као и расходе финансирања, те је очигледно да се у таквим условима

25

Специјалистички рад Васко Бубања

излаже како пословном тако и финансијском ризику. Заједничко дејство пословног и

финансијског ризика назива се тоталним или комбинованим ризиком.

С обзиром на улогу и значај исказивања и реализације пословног и нето добитка,

током пословне активности предузећа, као и упознавање са ризиком који се везује за

њихову појаву, уочена је неопходност његовог мерења и праћења. Метод који се у

наведену сврху најчешће користи јесте левериџe5.

На основу наведеног, треба правити разлику између:

пословног

финансијског

тоталног левериџe-а

3. Врсте и дејство левериџа

Генерално гледано, може се рећи да се појам ризика односи на мању или већу

неизвесност у погледу очекиваног исхода пословне активности предузећа. Суштина те

неизвесности проистиче из недовољности и непоузданости информација на бази којих се

доносе пословне одлуке. Мноштво тих одлука срачунато је на остваривање будућих

резултата привређивања, односно пословног и нето добитка. Аналогно томе, треба

разликовати и две врсте ризика – пословни и финансијски.6

5 У буквалном смислу leverage значи дејство полуге, због чега се у нашој литератури често срећу називи: пословна полута, финансијска полуга и комбинована полуга. Рекло би се, међутим, да за тако буквалними трапавим преводима нема неке озбиљне потребе с обзиром да је термин leveraga опште прихваћен у финансијској литератури и има сасвим одређено и дедвосмислено значење6 Драган Красуља: Пословне финансије, Економски факултет, Београд, 1998, стр. 83

26

Специјалистички рад Васко Бубања

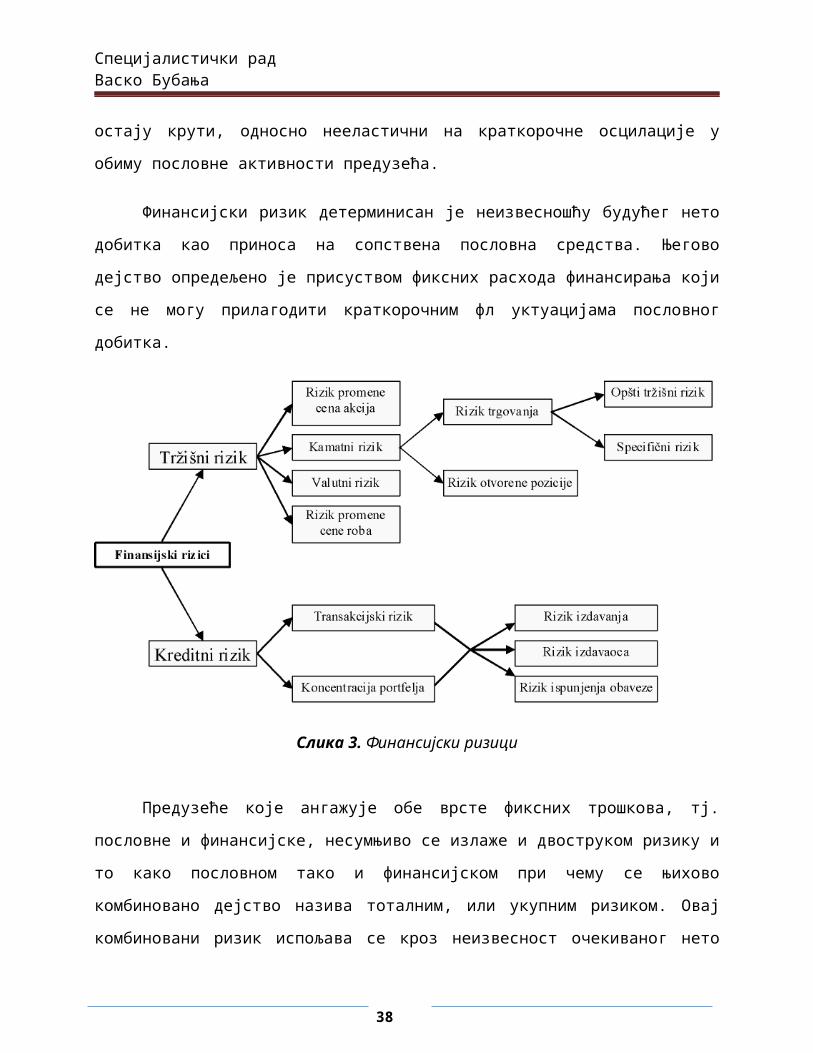

Слика 2. Ризици пословања

Пословни ризик детерминисан је инхерентном присутношћу неизвесности у

погледу очекиваног пословног добитка, као приноса на укупна пословна средства. Дакле,

пословни ризик је ризик остварења пословног резултата као приноса на укупно уложена

средства, односно капитал. При томе, ризик остварења пословног резултата постоји

независно од тога да ли се уложени капитал користи или не, због присуства фиксних

трошкова. Стога, произлази да окосницу овог ризика чине фиксни трошкови пословања

који остају крути, односно нееластични на краткорочне осцилације у обиму пословне

активности предузећа.

Финансијски ризик детерминисан је неизвесношћу будућег нето добитка као

приноса на сопствена пословна средства. Његово дејство опредељено је присуством

фиксних расхода финансирања који се не могу прилагодити краткорочним фл уктуацијама

пословног добитка.

27

Специјалистички рад Васко Бубања

Слика 3. Финансијски ризици

Предузеће које ангажује обе врсте фиксних трошкова, тј. пословне и финансијске,

несумњиво се излаже и двоструком ризику и то како пословном тако и финансијском при

чему се њихово комбиновано дејство назива тоталним, или укупним ризиком. Овај

комбиновани ризик испољава се кроз неизвесност очекиваног нето добитка као последице

евентуалних флуктуација нивоа активности, односно обима прихода од реализације

производа и услуга.7

Изложеност предузећа наведеним ризицима претпоставља неопходност изналажења

адекватних метода за његово мерење и квантитативно изражавање. Један од тих метода

представља тзв. „левериџ“ помоћу кога се покушавају оценити ефекти пословања уз

присуство поменутих константних фактора тј. фиксних расхода. Имајући у виду наведено,

може се говорити о пословном, финансијском и комбинованом левериџу. При томе,

„пословни левериџ“ процењује ефекте привређивања са фи ксним трошковима пословања,

„финансијски левериџ“ квантификује додатни ризик због фиксних финансијских расхода,

док „комбиновани левериџ“ одражава ефекте тоталног ризика, тј. сложено дејство

7 Драган Красуља: Пословне финансије, Економски факултет, Београд, 1998, стр. 83

28

Специјалистички рад Васко Бубања

пословног и финансијског левериџа на нето добитак и стопу приноса на сопствена

пословна средства.

Следствено наведеном, неопходно је имати у виду да се левериџ мери помоћу

следећих показатеља:

фактора пословног ризика,

фактора финансијског ризика и

фактора укупног ризика.

Фактор пословног левериџа, показује промене пословног добитка у односу на

промене прихода од реализације тј. обима продаје, а његова суштина огледа се у чињеници

да ће свако процентуално повећање обима продаје изазвати још веће процентуално

повећање пословног добитка, и обрнуто. Фактор финансијског левериџа, показује промене

нето-добитка у односу на промене пословног добитка, а његова суштина огледа се у

чињеници да свако процентуално повећање пословног добитка изазива још веће

процентуално повећање нето добитка, и обрнуто. Фактор комбинованог левериџа, показује

дејство укупног (пословног и финансијског) ризика, а његова суштина огледа се у

чињеници да процентуално повећање обима продаје директно утиче на процентуално

повећање нето добитка и стопе приноса на сопствена пословна средства, и обрнуто.8

3.1. Пословни левериџ

Пословни левериџ показује промене пословног добитка у односу на промене

прихода од реализације, односно обима продаје. Пословни левериџ настаје сваки пут када

предузеће има фи ксне трошкове који остају непромењени у апсолутном износу без обзира

на краткорочне флуктуације у обиму продаје. Будући да су у довољно дугом року сви

трошкови углавном варијабилни, то значи да се дејство пословног левериџа у ствари

односи на кратак рок. При томе, док су варијабилни трошкови најчешће директно

условљени оствареним обимом продаје, значај фиксних трошкова варира у обрнутој

сразмери са променама обима продаје. Наиме, што су већи обим и приходи од продаје,

8 Ненад Вуњак: Финансијски менаџмент, Економски факултет у Суботици, Суботица, 1995, стр. 141-142

29

Специјалистички рад Васко Бубања

оптерећеност фиксним трошковима је мања и утолико је већи пословни добитак. Такође,

важи и обрнуто. Што су мањи обим и приходи од продаје, оптерећеност фиксним

трошковима је већа и утолико је мањи пословни добитак. Ова разлика у оптерећењу

фиксним трошковима има за последицу да се пословни добитак, уз константност осталих

фактора, мења јачим интензитетом него што се мења обим продаје. У вези с тим,

релативни однос у интензитету тих промена мери се пословним левериџом који показује

однос процентуалне промене пословног добитка који настаје на бази процентуалне

промене у обиму продаје.9

Респектујући претходно наведено, произлази да је за било који обим продаје

теоријски могуће утврдити фактор пословног левериџа који де факто квантификује како се

промена тога обима за одређени проценат одражава процентуално на промену пословног

добитка.

У том контексту, могло би се рећи да фактор пословног левериџа представља

мултипликатор процента промене прихода од продаје, чији умножак даје проценат

промене пословног добитка као апсолутног приноса на укупно уложена средства.10 Дакле,

за фактор пословног левериџа карактеристично је да показује за колико се пута брже мења

пословни резултат него што се мења приход од продаје.

Међутим, треба имати у виду да за пословни левериџ није исто да ли се повећава

приход од продаје по основу повећања продајних цена, или по основу повећања

производње и продаје. Ако се приход од продаје повећава као последица повећања

продајних цена, онда остају непромењени варијабилни трошкови. Ако се приход од

продаје повећава као последица повећања обима производње и продаје, онда се повећавају

и варијабилни трошкови предузећа.11

Али генерално гледано може се рећи да пословни ризик у ствари представља

неизвесност остварења пословног добитка предузећа, као приноса на укупно уложени

9 Драган Красуља: Анализа финансијског стања предузећа, у зборнику радова: Финансијско управљање у организацијама удруженог рада, редактор Станоје Вукић, Књижевне новине, Београд, 1976, стр. 39310 Јован Родић и Иван Марковић: Пословне финансије, Савремена администрација, београд, 1982, стр. 19811 Ненад Вуњак: Финансијски менаџмент, Пролетер-Бечеј, Милен- Суботица и Унирекс-Подгорица, Суботица, 2002, стр. 178

30

Специјалистички рад Васко Бубања

капитал тј. средства. При томе, под пословним добитком као приносом на укупно уложена

средства тј. капитал подразумева се разлика између марже покрића и пословних фиксних

расхода, а маржа покрића једнака је разлици између прихода од продаје и варијабилних

расхода.

Аналогно томе, произлази да пословни добитак у себи садржи расходе фи

нансирања, порезе из бруто добитка и нето добитак, док висина пословног добитка зависи

од висине марже покрића и висине расхода периода. При томе, фактор пословног левериџа

може се утврдити помоћу следећег једноставног обрасца:

фактор пословног левериџа=%промене пословног добитка%промене обима продаје

Наведени фактор пословног левериџа приказује у ствари како промена обима

продаје за одређени процентуални износ утиче на процентуалну промену пословног

добитка. Примера ради, ако је за 25% повећан обим продаје и за 75% пословни добитак,

онда је фактор пословног левериџа једнак 3, (будући да је 75%: 25% = 3). Међутим, фактор

пословног левериџа се може утврдити и на други начин, односно помоћу следеће

једноставне формуле:12

фактор пословног левериџа=N ( p−v )

N ( p−v )−F

где је

N - број јединица производа у постојећем обиму продаје,

p - продајна цена по јединици производа,

v−¿просечни варијабилни трошкови,

F - фиксни трошкови периода.

Дејство пословног ризика набоље је приказати на неком примеру. Најзначајније је

анализирати раст обима поризводње и продаје, кретање продајних цена и утицај

варијабилних и фиксних трошкова на пословни добитак.

12 Драган Красуља: Анализа финансијског стања предузећа, Цит. дело, стр. 394

31

Специјалистички рад Васко Бубања

Р.б. ОПИС ИЗНОС

1. Приходи од реализације (1.000.000*210

дин)

210.000.000

2. варијабилни трошкови 95.400.000

3. МАРГИНАЛНИ ДОБИТАК 114.600.000

4. Фиксни трошкови 63.600.000

5. ПОСЛОВНИ ДОБИТАК 51.000.000

6. Финансијски расходи-камата 6.300.000

7. ДОБИТАК ПРЕ ОПОРЕЗИВАЊА 44.700.000

8. Порез на добитак (25%) 11.175.000

9. НЕТО ДОБИТАК 33.525.000

Табела 1. Пословни ризик - пример

Један од циљева пословне активности предузећа јесте и повећање обима

проивзодње и продаје. Уочено је да промене у обиму производње и продаје утичу на

повећање пословног добитка. То повећање је сразмерно веће од повећања обима

производње и продаје, а разлог томе лежи у чињеници да се фиксни трошкови деле на већи

број јединица производа. Наиме позната је чињеница да се са повећањем обима

производње и продаје повећавају и укупни варијабилни трошкови који по јединици

производа остају исти с друге стране са повећањем обима производње и продаје укупни

фиксни трошкови који се јављају у предузећу се у маси не мењају али се по јединици

производа смањују, јер се маса укупних фиксних трошкова дели на већи број

произведених производа, те је самим тим и цена коштања поризвода мања. То ће утицати и

на ниво реализованог пословног добитка, што је обим прозводње и продаје већи то је

оптерећеност фиксним трошковима мања па је и пословни добитак већи и обрнуто.

Анализом је уочено да је динамика кретања пословног добитка у односу на

динамику кретања у обиму производње и породаје знатно израженија. Интензитет

наведених промена мери се пословним левериџeом. Начин деловања пословног левериџа

најбоље је приказати на примеру.

Р.б. ОПИС ИЗНОС +20% -20%

32

Специјалистички рад Васко Бубања

1. Приходи од рализације

(1.000.000*210 дин)

210.000.000 252.000.000 168.000.000

2. варијабилни трошкови 1000000*95,4 95.400.000 114.480.000 76.320.000

3. МАРГИНАЛНИ ДОБИТАК 114.600.000 137.520.000 91.680.000

4. Фиксни трошкови 63.600.000 63.600.000 63.600.000

5. ПОСЛОВНИ ДОБИТАК 51.000.000 73.920.000 28.080.000

% повећање обима продаје 20% -20%

% повећање пословног добитка

(73.920.000/51.000.000*100)

45% -45%

Фактор пословног левереџа 2,25 -2,25

Табела 2. Интензитет промена мерена пословним левериџом

На основу напред наведене табеле, јасно је да се у нашем имагинарном предузећу

при обиму производње и рализације од 1.000.000 производа, продајној цени од 210 динара

формира приход од продаје од 210.000.000, варијабилни трошкови 95,4 динара по

јединици производа док су фиксни трошкови 63.600.000 динара. Табел нама приказује шта

би се десило уколико се обим продаје повећа за 20%.

Наиме, уколико би се обим продаје повећао за 20% дошло би до повећања

пословног добитка за 45%. Овако издвојена процентуална повећања стављамо у однос

како би израчунали фактор пословног левериџа.

фактор пословног левериџа=%промене пословног добитка%промене обима продаје

=45 %20 %

=2,25

Фактор пословног левериџа је 2,25. Међутим, овај фактор се може израчунати и на

основу података из биланса успеха сачињеног по direct kosting методи, стављањем у однос

маргиналног добитка и пословног добитка.

фактор пословног левериџа=Маргинални добитакПословни добитак

=114.600 .00051.000 .000

=2,25

33

Специјалистички рад Васко Бубања

На основу свега исказаног јасно је да повећање у обиму продаје од 1% обезбеђују

повећање пословног добитка за 2,25%, супротно смањење обима продаје од 1% смањује

пословни добитак од 2,25%.

Уколико је фактор пословнг левериџа постављен на вишем нивоу то ће релативно

мале промене у обиму продаје омогућити велике пормене у пословном добитку. Оваква

ситуација се може дефинисати као добра уколико се повећава обим продаје, међутим,

уколико се обим продаје смањи, онда је сигурно да ће код великог фактора пословног

левериџа мале промене у обиму продаје изазвати велике промене у пословном добитку

наниже па чак и појаву пословног губитка уколико је пређашњи обим производње и

продаје био постављен близу доње границе рентабилности.

Из наведених разлога а ради што прецизније слике о стању ликвидности предузећа

у условим промена обима производње и продаје израђују се графикони на основу којих се

дефинише ликвидност предузећа на основу преломне тачке примања и издавања готовине.

Посматрано у чистом финансијском смислу, бројилац наведене формуле означава тзв.

контрибуциону маржу или маргинални добитак, док је у имениоцу тај добитак умањен за

фиксне трошкове што је једнако пословном добитку на постојећем обиму продаје. То

практично значи да фактор пословног левериџа одражава однос између марже покрића

(маргиналног добитка) за дати обим продаје и пословног добитка који је на том обиму

остварен, те се може утврдити као њихов количник, односно:13

фактор пословног левериџа=маржапокрића(маргинални добитак)

пословни добитак

фактор пословног левериџа=%промене пословног добитка%промене маржепокрића

Имајући у виду наведене формуле, јасно се види да фактор пословног левериџа

показује колико сваки проценат промене марже покрића изазива процентуалну промену

13 Ненад Вуњак: Цит. дело, стр. 178

34

Специјалистички рад Васко Бубања

пословног добитка. Сходно наведеном, погледајмо сада какав је фактор пословног

левериџа на основу података из нашег хипотетичког примера прве и коначне варијанте

планског биланса успеха, што приказује табела 3.

Р.Б. Назив позиције

Плански биланс успеха

варијанта I Коначно % промене

1. Маржа покрића 600.000 618.960 3,16

2. Пословни добитак 20.000 38.960 94,8

3. Фактор пословног левериџа 30,0 15,1 -Табела 3. Варијанте платног биланса успеха

Добијени подаци показују какав је фактор пословног левериџа. С тим у вези, јасно

се види да у првој варијанти планског биланса успеха фактор пословног левериџа је 30,0

док у коначној варијанти планског биланса успеха фактор пословног левериџа је 15,1. То

значи, да ако се из било ког разлога маржа покрића смањи за 1% онда ће се пословни

добитак по првој варијанти планског биланса успеха смањити за 30% а по коначној

варијанти за 15,1%.

Обрнуто, ако се маржа покрића повећа за 1% онда ће се пословни добитак по првој

варијанти планског биланса успеха повећати за 30% а по коначној варијанти за 15,1%.

Дакле, износ фактора пословног левериџа је мултипликатор процента промене марже

покрића чији умножак даје проценат промене пословног добитка. При томе, пословни

ризик остварења пословног добитка утолико је мањи што је мултипликатор нижи, што

уједно значи да је дејство пословног левериџа слабије. Обрнуто, пословни ризик

остварења пословног добитка утолико је већи што је мултипликатор виши, што уједно

значи да је дејство пословног левериџа јаче. У нашем хипотетичком примеру, дејство

пословног левериџа по првој варијанти планског биланса успеха је 30 што је изразито

високо док је по коначној варијанти планског биланса успеха 15,1 што је осетно ниже. У

контексту наведеног, треба напоменути да се идентичан резултат добија и применом

обрасца који смо претходно навели, односно:

35

Специјалистички рад Васко Бубања

фактор пословног левериџа=%промене пословног добитка%промене маржепокрића

=94,830

=3,16

На основу свега до сада изложеног, може се закључити да је фи нансијска структура

предузећа непосредно условљена интензитетом дејства пословног левериџа. При томе,

висок фактор пословног левериџа указује на ситуацију у којој се значајније флуктуације

пословног добитка могу остварити на бази релативно малих промена у обиму продаје, што

уједно представља и сразмерно висок степен пословног ризика. У таквим условима,

финансирање из дугова постаје изузетно рискантно и то из најмање два разлога: прво, због

већег неповерења поверилаца у зарађивачку снагу предузећа и евентуално више цене

позајмљених извора, и друго, због повећане неизвесности да ће неповољне фл уктуације

пословних резултата довести предузеће у стање инсолвентности.14

Међутим, расуђивати о ризику инсолвентности искључиво на бази билансног

концепта пословног резултата, није сасвим поуздано. Отуда, за ту сврху неопходно је

такође познавати и динамику новчаних токова, с обзиром на то да се примања и издавања

новца и нето прилив готовине из пословања најчешће налазе у диспаритету са

обрачунским токовима прихода, трошкова и пословних резултата. У том контексту, треба

имати у виду да неки фиксни трошкови не представљају текући издатак новчаних

средстава (амортизација, осигурање, закупнина), те њихов утицај није директан на фл

уктуацију обима продаје. Међутим, за варијабилне трошкове је карактеристично да су

далеко више условљени динамиком обима продаје. На крају, не улазећи у шире аспекте

оцене пословног левериџа, у наставку излагања пажњу ћемо усмерити на основне аспекте

финансијског левериџа.

3.2 Финансијски левериџ

На сличан начин као што фи ксни трошкови пословања детерминишу степен

пословног ризика и доводе до дејства пословног левериџа, тако и фи ксни фи нансијски

расходи проузрокују фи нансијски ризик и активирају дејство фи нансијског левериџа.

14 Драган Красуља и Милорад Иванишевић:Пословне финансије, Цит. дело, стр. 63

36

Специјалистички рад Васко Бубања

Наиме, када се укупна пословна средства делимично фи нансирају из дугова који

имају лимитиран принос, односно уговорену цену, онда треба очекивати да се стопа на

сопствена средства разликује од укупна пословна средства буде већа од цене позајмљених

средстава, односно просечне каматне стопе коју предузеће треба да плати за коришћење

позајмљених извора фи нансирања. Због тога, стопа приноса на сопствена средства зависи

не само од рентабилности укупних пословних улагања, него и од разлике између просечне

цене дуга и стопе приноса на укупна средства која треба да буде позитивна, мада може

бити и негативна. При томе, интензитет финансијског левериџа зависи од степена којим су

фи ксни расходи на име камате покривени из пословног добитка.

Финансирање пословне активности предузећа може се вршити на основу два

основна модела, односно путем самофинансирања и дужничког финансирања. Дужничко

финансирање подразумева коришћење позајмљених средстава уз обавезу плаћање камате

односно цене капитала. Менаџмент предузећа улаже све напоре у рализацији стопе

приноса на укупна пословна средства која би била што већа у односу на каматну стопу

односно цену позајмљеног капитала, јер само у оваквом случају постоји економска

оправданост коришћења позајмљених извора финансирања пословне активности

предузећа.

Интензитет дејства финансијског левериџа зависи од степена којим су фиксни

расходи на име камате покривени из пословног добитка тј. добитка пре камате и

опорезивања. Иначе, ефекат финансијског левериџа, слично ефекту пословног левериџа,

може се изразити у виду одговарајућег коефицијента или фактора. У вези с тим,

аналитички веома корисну проверу дејства фи нансијског левериџа могуће је изразити

односом процентуалног повећања нето добитка према процентуалном повећању пословног

добитка, што се може представити следећим обрасцем:15

коефицијент финансијског левериџа=% повећањането добитка% повећањапословног добитка

15 Исто, стр. 69

37

Специјалистички рад Васко Бубања

Као што се види, аналогно фиксним трошковима код пословног левериџа, фи ксни

финансијски расходи на име камате чине окосницу дејства фи нансијског левериџа. Када

се ти расходи повећавају у односу на дати ниво пословног добитка повећава се и фактор

финансијског левериџа и обрнуто. Што је при постојећој структури извора фи нансирања

веће покриће расхода на име камате, што значи да се ови расходи смањују, утолико је

мањи фактор финансијског левериџа. Када пословни добитак није довољан да надокнади

расходе на име камате, фактор финансијског левериџа је негативан. Међутим, ако

предузеће оствари пословни губитак, онда фактор финансијског левериџа не делује, те га

није могуће ни утврдити.

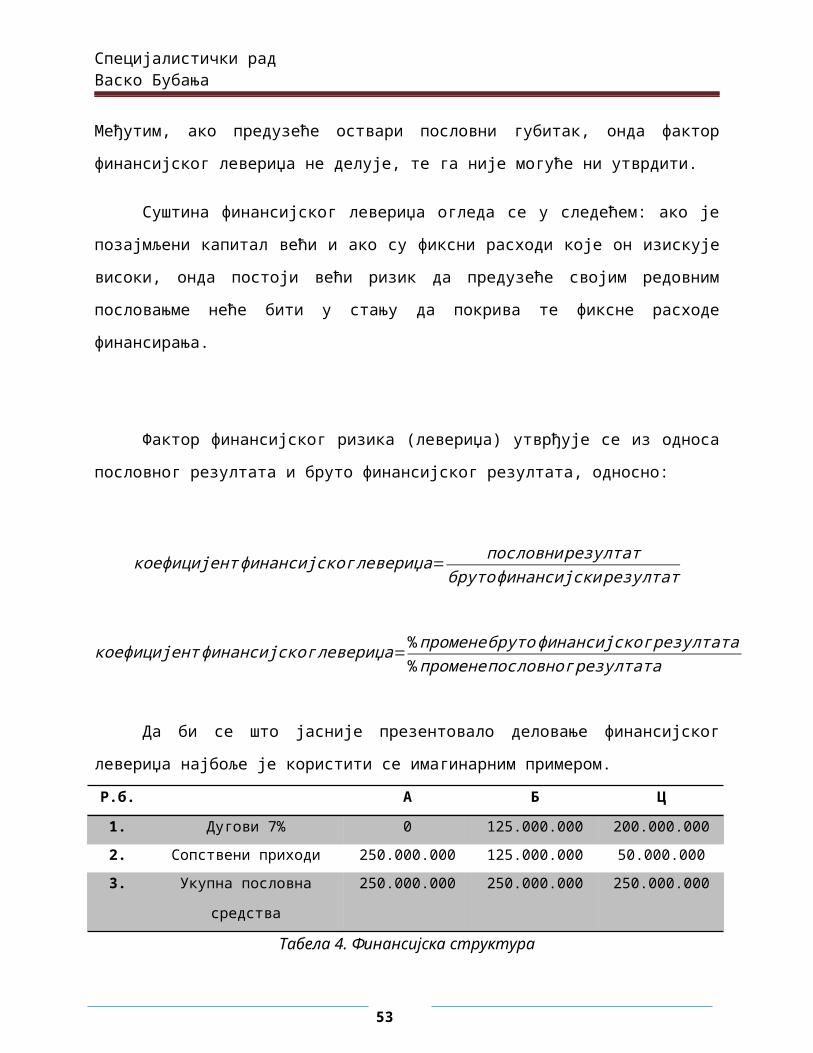

Суштина финансијског левериџа огледа се у следећем: ако је позајмљени капитал

већи и ако су фиксни расходи које он изискује високи, онда постоји већи ризик да

предузеће својим редовним пословањме неће бити у стању да покрива те фиксне расходе

финансирања.

Фактор финансијског ризика (левериџа) утврђује се из односа пословног резултата

и бруто финансијског резултата, односно:

коефицијент финансијског левериџа= пословни резултатбруто финансијски резултат

коефицијент финансијског левериџа=% промене брутофинансијског резултата% промене пословног резултата

Да би се што јасније презентовало деловање финансијског левериџа најбоље је

користити се имагинарним примером.

Р.б. А Б Ц

1. Дугови 7% 0 125.000.000 200.000.000

2. Сопствени приходи 250.000.000 125.000.000 50.000.000

3. Укупна пословна средства 250.000.000 250.000.000 250.000.000

38

Специјалистички рад Васко Бубања

Табела 4. Финансијска структура

1. ПОСЛОВНИ ДОБИТАК 51.000.000 51.000.000 51.000.000

2. Расходи на име камате 0 8.750.000 14.000.000

3. Добитак пре опорезивања 51.000.000 42.250.000 37.000.000

4. Порез на добит 50% 25.5000.000 21.125.000 18.500.000

5. НЕТО ДОБИТАК 25.500.000 21.125.000 18.500.000

6. Стопа приноса на укупна

пословна средства 4:3

20,4 20,4 20,4

Стопа приноса на сопствена

средства 8:2

10,2 16,9 37

Табела 5. Стопа приноса на постојећем обиму продаје

Ефекат повећања пословног добитка за 45% на основу повећања обима продаје за 20%

Р.б. А Б Ц

1. Пословни добитак 73.920.000 73.920.000 73.920.000

2. Расходи на име камате 7% 0 8.750.000 14.000.000

3. Добитак пре опорезивања 73.920.000 65.170.000 59.920.000

4. Порез на добитак 50% 36.960.000 32.585.000 29.960.000

5. Нето добитак 36.960.000 32.585.000 29.960.000

6. Стопа приноса на укупна средства 29,56 29,56 29,56

7. Стопа приноса на сопствена средства 14,78 26,06 59.9

8. Процентуално повећање стопа

приноса на укупна пословна средства

44% 44% 44%

9. Процентуално повећање стопе

приноса на сопствена средства

44% 54% 62%

Табела 6. Ефекат повећања пословања добитка на основу повећања обима продаје

39

Специјалистички рад Васко Бубања

Из наведеног примера се види да је стопа приноса на укупна пословна средства

непромењена у досну на структуру капитала, међутим уколико структура капитала иде у

корист позајмљеног капитала онда ће приноси на сопствени капитал средства да се

повећавају.

Већ смо констатовали да ће дејство финансијског левериџа да зависи од апсолутне

разлике измешу стопе приноса на укупна пословна средства и каматне стопе односно цене

позајмљених средстава. У ситуацијама када је просечна каматна стопа већа од стопе

приноса на укупна пословна средства финансирање из позајмљених средстава је

неприхватљиво.

С друге стране овај пример нам је показао да ће дејство финансијског левериџа

зависити и од структуре капитала. Односно што је дужнички капитал већи то је и дејство

финансијског левериџа израженије.

Р.б. ОПИС ИЗНОС +20% -20%

1. Приходи од рализације

(1.000.000*210 дин)

210.000.000 252.000.000 168.000.000

2. варијабилни трошкови

1000000*95,4

95.400.000 114.480.000 76.320.000

3. МАРГИНАЛНИ

ДОБИТАК

114.600.000 137.520.000 91.680.000

4. Фиксни трошкови 63.600.000 63.600.000 63.600.000

5. ПОСЛОВНИ ДОБИТАК 51.000.000 73.920.000 28.080.000

6. Фиксни расходи камата 6.300.000 6.300.000 6.300.000

7. Добитак пре опорезивања 44.700.000 67.620.000 21.780.000

8. Порез на добитак 25% 11.175.000 16.905.000 5.445.000

9. НЕТО ДОБИТАК 33.525.000 50.715.000 16.335.000

10. % повећање обима продаје +20% -20%

11. % повећање пословног

добитка

45% -45%

40

Специјалистички рад Васко Бубања

(73.920.000/51.000.000*100)

12. % Повећање нето добитка +51% -51%

13. ФАКТОР

ФИНАНСИЈСКОГ

ЛЕВЕРИЏА

+1,14 -1,14

Табела 7. Фактор финансијског левериџа

У наведеној табели фактор финансијског левериџа смо израчунали путем формуле:

фактор пословног левериџа= Пословни добитакДобитак пре опорезивања

=51.000 .00044.700 .000

=1,14

Наведени податак указује да ће повећање пословног добитка за 1% утицати на повећање

нето добитка од 1,14%. Фактор финансијског левериџа могуће је израчунати и на следећи

начин

фактор финансијског левериџа=%повећање нето добитка%повећање пословног добитка

=5145

=1,14

Повећање пословног добитка од 45% на бази повећања обима продаје од 20%

утицало је на повећање нето добитка за 51%.

Реализоване анализе указују на чињеницу да што је задуженост предузећа већа то је

и већи износ расхода финансирања који се морају платити у виду цене позајљеног

капитала. Што су расходи финансирања већи то је и фактор финансијског левериџа већи а

самим тим и већи степен финансијског ризика који менаџмент прихвата на себе током

рализације изабраних пословних активности.

Тако утврђени финансијски левериџ показује у ствари колико се пута брже мења

бруто финансијски резултат када се пословни резултат промени за један проценат. При

томе, важи правило да што се бруто финансијски резултат брже мења у односу на

пословни резултат утолико је већи ризик смањења бруто финансијског резултата на нулу,

па и испод нуле. Отуда, у интересу је сваког предузећа да фактор фи нансијског ризика

буде што нижи. Сагласно томе, предузеће мора стално да подстиче све факторе који делују

41

Специјалистички рад Васко Бубања

на смањење финансијског ризика и да истовремено сузбија све факторе који га повећавају,

како би фактор фи нансијског ризика био што нижи, односно тежио јединици.16

Имајући у виду наведене формуле, јасно се види да фактор финансијског левериџа

показује колико сваки проценат промене пословног резултата изазива процентуалну

промену бруто финансијског резултата. Сходно наведеном, погледајмо сада какав је

фактор финансијског левериџа на основу података из нашег хипотетичког примера прве и

коначне варијанте планског биланса успеха, што приказује табела 8.

Р.Б. Назив позиције

Плански биланс успеха

варијанта I Коначно %

промене1. Пословни добита 20.000 38.960 94,8

2. Бруто финансијски добитак 10.000 28.960 189,6

3. Фактор финан. добитка 2,0 1,4 -Табела 8. Варијанте планског биланса успеха

Добијени подаци показују какав је фактор финансијског левериџа. У вези с тим,

јасно се види да је у првој варијанти планског биланса успеха фактор финансијског

левериџа 2,0 док је у коначној варијанти планског биланса успеха фактор финансијског

левериџа 1,4. То значи, да ако се из било ког разлога пословни добитак смањи за 1% онда

ће се бруто финансијски добитак по првој варијанти планског биланса успеха смањити за

2,0% а по коначној варијанти за 1,4%. Обрнуто, ако се пословни добитак повећа за 1%

онда ће се бруто финансијски добитак по првој варијанти планског биланса успеха

повећати за 2% а по коначној варијанти за 1,4%. Дакле, износ фактора финансијског

левериџа је мултипликатор процента промене пословног добитка чији умножак даје

проценат промене бруто финансијског резултата. При томе, финансијски ризик остварења

пословног добитка утолико је мањи што је мултипликатор нижи, што уједно значи да је

дејство финансијског левериџа слабије. Обрнуто, финансијски ризик остварења пословног

добитка утолико је већи што је мултипликатор виши, што уједно значи да је дејство

финансијског левериџа јаче. Као што се види, у нашем хипотетичком примеру дејство фи 16 Јован Родић: Теорија и анализа биланса, Беостар, Београд, 1997, стр. 191-192

42

Специјалистички рад Васко Бубања

нансијског левериџа по првој варијанти планског биланса успеха је 2,0 што је релативно

високо, док је по коначној варијанти планског биланса успеха 1,4 што је осетно боље,