plan de reorganizare sc nautilus company srl · priveşte dimensiunea și structura resurselor...

TRANSCRIPT

1 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

PLAN DE REORGANIZARE

SC NAUTILUS COMPANY SRL

BENEFICIARI: Tribunalul Iaşi – Judecătorul Sindic

Creditorii

Administratorul judiciar

DOSAR: 7861/99/2012 (nr. vechi 533/2012)

- Noiembrie 2013 -

2 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Cuprins

1. PREZENTARE GENERALĂ ................................................................................................................................. 3

1.1. Inițierea procedurii ........................................................................................................................................... 3

1.2. Scurt istoric al societăţii în insolvenţă .............................................................................................................. 3

2. ASPECTE PRIVIND INSOLVENȚA .................................................................................................................... 4

2.1. Temei și justificarea legală............................................................................................................................... 4

2.2. Autorul planului și durata acestuia ................................................................................................................... 4

2.3. Scopul planului ................................................................................................................................................. 5

3. NECESITATEA SI AVANTAJELE REORGANIZARII ...................................................................................... 7

3.1. Premizele reorganizării SC NAUTILUS COMPANY SRL ............................................................................ 7

3.2. Avantaje generale față de procedura falimentului ........................................................................................... 7

3.3. Avantaje pentru creditorii bugetari .................................................................................................................. 9

3.4. Avantaje pentru creditorii garantați ................................................................................................................. 9

4. PREZENTAREA SOCIETĂȚII DEBITOARE .................................................................................................... 10

4.1. Identificarea societății debitoare .................................................................................................................... 10

4.2. Obiectul de activitate ...................................................................................................................................... 11

4.3. Asociații. Capitalul social .............................................................................................................................. 11

4.4. Descrierea activității ...................................................................................................................................... 11

5. ANALIZA SITUAŢIEI ECONOMICO - FINANCIARE .................................................................................... 13

5.1. Analiza activului bilanțier .Aspecte generale, structură şi evoluţie ............................................................... 13

5.2. Activul net corectat pentru situatia de faliment .............................................................................................. 14

5.3. Pasivul bilanțier al societății debitoare .......................................................................................................... 15

5.4. Pasivul de acoperit în procedură .................................................................................................................... 16

5.5. Remunerația administratorului judiciar ......................................................................................................... 19

5.6. Analiza contului de profit si pierderi .............................................................................................................. 19

5.7. Analiza pe bază de rate şi analiza echilibrului financiar ................................................................................ 21

6. CONSIDERAȚII CU PRIVIRE LA ACTIVITATEA DESFAȘURATĂ ÎN PERIOADA DE OBSERVAȚIE .. 24

7. DISTRIBUIRI PRIN PLAN VERSUS IN FALIMENT. TRATAMENTUL CREANȚELOR ............................ 25

8. PREVIZIUNI FINANCIARE CORESPUNZĂTOARE PERIOADEI DE REORGANIZARE .......................... 27

9. PROGRAMUL DE PLĂŢI ................................................................................................................................... 35

10. CONTROLUL IMPLEMENTARII PLANULUI. DESCARCAREA DE GESTIUNE ..................................... 37

11. CONCLUZII ....................................................................................................................................................... 38

3 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

1. PREZENTARE GENERALĂ

Prezentul plan de reorganizare este propus de către debitoarea SC NAUTILUS COMPANY SRL,

prin administratorul special - doamna Horceag Maria, în conformitate cu art. 94 alin (1) din Legea nr.

85/2006.

1.1. Inițierea procedurii

Prin Sentinţa Civilă nr. 634/2013 din 10.04.2013 pronunţată de Tribunalul IAŞI – Secţia a II-a

Civilă – Faliment, în Dosarul nr. 7861/99/2012 (nr. vechi 533/2012), a fost dispusă deschiderea

procedurii generale a insolvenței impotriva debitoarei SC NAUTILUS COMPANY SRL.

Judecătorul sindic a dispus deschiderea procedurii generale a insolvenţei cu păstrarea dreptului de

administrare, iar societatea CAPITAL INSOL SPRL – FILIALA IAŞI a fost desemnată administrator

judiciar cu atribuţii de supraveghere a activității debitoarei.

1.2. Scurt istoric al societăţii în insolvenţă

SC NAUTILUS COMPANY SRL Iaşi a fost înfiinţată la data de 29.01.2003, fiind înmatriculată

la Oficiul Registrului Comerţului Iaşi cu nr. J22/148/2003. La data deschiderii procedurii de insolvenţă,

societatea are sediul social în Sat Poiana, Comuna Schitu Duca, Bloc constr.C3, Judeţul Iaşi, iar obiectul

principal de activitate: “Fabricarea fibrelor din sticlă” se încadreaza în cod CAEN 2314.

Astfel, de la data inființării sale, societatea a parcurs un traseu economic și financiar

corespunzător, dezvoltându-și activitatea prin câștigarea de noi piețe prin demersuri directe și

individuale.

Odată cu apariția primelor semne ale stării de insolvență, conducerea societății a demarat un plan

de măsuri care să reducă efectele negative asupra societății, din care mentionăm:

Analiza – diagnostic a societății pentru determinarea situaţiei reale ;

Întărirea disciplinei financiare prin eliminarea cheltuielilor inutile și creșterea ritmului de

recuperare a creanțelor.

Întrucât măsurile menționate mai sus nu au condus prin ele însele la stabilitatea financiară, având

în vedere și criza financiară economică naţională şi mondială, singura strategie de redresare a societăţii

4 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

este planul de reorganizare, bazat pe adoptarea unei politici corespunzătoare de management, marketing,

organizatorice şi structurale.

Prin urmare eliminarea stării de insolvenţă nu se poate realiza fără sprijinul creditorilor prin

procedura colectivă instituită de Legea 85/2006.

2. ASPECTE PRIVIND INSOLVENȚA

2.1. Temei și justificarea legală

Legea nr. 85/2006 privind procedura insolvenţei este reglementarea legală care stă la baza

întocmirii prezentului plan de reorganizare. Legea consacră problematicii reorganizării două secţiuni

distincte, respectiv Secţiunea a 5-a (Planul), şi Secţiunea a 6-a, (Reorganizarea).

Din perspectiva acestor prevederi legale, se oferă şansa debitorului faţă de care s-a deschis

procedura prevăzută de legea mai sus menţionată, să-şi continue activitatea comercială pe baza unui plan

de reorganizare care, conform legii „va indica perspectivele de redresare în raport cu posibilităţile şi

specificul activităţii debitorului, cu mijloacele financiare disponibile şi cu cererea pieței față de oferta

debitorului şi va cuprinde măsuri concordante cu ordinea publică (…)” (art. 95 alin. 1 din Legea nr.

85/2006).

Societatea NAUTILUS COMPANY SRL nu a fost subiect al procedurii instituite de prevederile

Legii nr. 85/2006 privind procedura insolvenței de la înfiinţarea acesteia până în prezent. Nici societatea

şi nici un membru al organelor sale de conducere nu a fost condamnată/condamnat definitiv pentru

niciuna dintre infracţiunile expres prevăzute de art. 94 alin. 4 al Legii privind procedura insolvenţei.

Față de cele de mai sus, se poate aprecia că în ce privește acestă societate, condiţiile legale

prevăzute de legea privind procedura insolvenţei pentru propunerea unui plan de reorganizare sunt

întrunite.

2.2. Autorul planului și durata acestuia

Potrivit legii, “un plan de reorganizare va putea fi propus de către debitoare, cu aprobarea

Adunării Generale a Asociaţilor, în termen de 30 de zile de la afişarea tabelului definitiv de creanţe (a se

vedea prevederile art. 94 alin. 1, pct. B din Legea nr. 85/2006 privind procedura insolvenţei).

5 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Prezentul Plan de reorganizare este propus de către debitoarea din prezenta cauză, prin

administratorul special desemnat în cadrul ședinței Adunării Generale a Asociaților, din data de

30.04.2013, hotărârea Adunararii Generale a Asociaților dată în acest sens, fiind consemnată în Procesul

verbal nr. 7861/94. În calitatea de administrator special al debitoarei a fost desemnat d-na Horceag Maria.

Referitor la durata de implementare a planului de reorganizare, în vederea acoperirii în cât mai

mare măsură a pasivului societăţii debitoare, se propune implementarea acestuia pe durata maximă

prevăzută de art. 95 alin. 3 din Legea nr. 85/2006 și anume trei ani de la data confirmării acestuia de către

judecătorul sindic.

Pe durata de implementare a planului de reorganizare, activitatea societăţii debitoare va fi

supravegheată de către administratorul judiciar al debitoarei, iar conducerea activităţii curente a societăţii

va fi asigurată de către administratorul special.

2.3. Scopul planului

Scopul principal al planului de reorganizare coincide cu scopul Legii nr. 85/2006, prevăzut în art.

2, şi anume acoperirea în cât mai mare măsură a pasivului debitoarei aflate în insolvenţă şi în acelaşi timp

reechilibrarea economico-financiară a acesteia, astfel ca la sfârşitul perioadei de reorganizare, societatea

să fie viabilă şi să poată opera independent pe piaţă.

Principala modalitate de realizare a acestui scop, în concepţia modernă a legii, este reorganizarea

debitoarei şi menţinerea societăţii în viaţa comercială, cu toate consecinţele sociale şi economice care

decurg din aceasta.

Astfel, este relevantă funcţia economică a procedurii instituite de Legea nr. 85/2006, respectiv

necesitatea salvării societăţii aflate în insolvenţă, prin reorganizare şi numai în al doilea rând, în condiţiile

eşecului reorganizării sau lipsei de viabilitate a debitoarei, recurgerea la procedura falimentului pentru

satisfacerea intereselor creditorilor.

Reorganizarea prin continuarea activităţii debitoarei din prezenta cauză presupune efectuarea unor

modificări structurale în activitatea curentă a societăţii aflate în dificultate, menţinându-se obiectul de

activitate, dar aliniindu-se modul de desfăşurare a activităţii la noua strategie, conform cu resursele

existente şi cu cele care urmează a fi atrase, toate aceste strategii aplicate fiind menite să facă activitatea

de bază a societăţii profitabilă.

6 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Planul de reorganizare, potrivit Legii nr.85/2006, trebuie să satisfacă scopul reorganizării în

sensul său adevarat, anume menţinerea debitoarei în viaţa comercială şi socială, cu efectul menţinerii

serviciilor şi produselor acesteia pe piaţă.

Reorganizarea presupune în același timp protejarea intereselor creditorilor, care au o şansă în plus

la recuperarea creanţelor lor. Aceasta pentru că, în concepţia modernă a legii, este mult mai probabil ca o

afacere funcţională să producă resursele necesare acoperirii pasivului decât lichidarea averii debitoarei

aflate în faliment.

Prezentul plan îşi propune să acţioneze pentru îmbunătăţirea stilului de management al societăţii

pe mai multe planuri: economic, organizatoric, managerial, financiar şi social, având ca scop principal

acoperirea în cât mai mare măsură a pasivului SC NAUTILUS COMPANY SRL şi relansarea viabilă a

activităţii, sub controlul strict al administratorului judiciar în ceea ce priveşte realizarea obiectivelor

menţionate.

Practic, derularea unui proces de reorganizare în viaţa unei societăți comerciale are efecte

multiple, care se manifestă atât în plan economic și financiar, cât și în cel organizatoric și social.

În plan economic, procedura reorganizării este un mecanism care permite comerciantului aflat

într-o stare precară din punct de vedere financiar, să se redreseze şi să-şi urmeze comerţul. O asemenea

procedură îşi găseşte finalitatea în încercarea de păstrare a afacerii în circuitul comercial cu rezultatul

participării acesteia în mod activ la viaţa economică şi contribuţia acesteia la performanţele economiei

naţionale în ansamblul ei.

În plan organizatoric, reorganizarea înseamnă conturarea unor obiective realiste care să poată fi

realizate în intervalul de timp afectat acesteia, în cazul SC NAUTILUS COMPANY SRL – 3 ani şi

configurarea cadrului organizatoric adecvat acestui scop.

În general, Planul de reorganizare îşi propune menţinerea doar a acelor zone de activitate care

sunt în măsură să genereze profit şi care la rândul lor să participe în cât mai mare măsură la acoperirea

pasivului debitorei, acesta fiind unul din obiectivele vizate în plan financiar de reorganizarea propusă.

În plan social, aplicarea procedurii de reorganizare se referă în primul rând la resursele umane

utilizate de societate şi vizează asigurarea şi menţinerea unui echilibru rezonabil între interesele

salariaţilor şi obiectivele propuse pentru ansamblul societăţii. Este cunoscut faptul că pe fondul cauzelor

şi împrejurărilor care au determinat starea de insolvenţă a societăţii, s-au produs modificări şi în ce

priveşte dimensiunea și structura resurselor umane, în sensul reducerii acestora. Planul de reorganizare

7 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

vizează crearea de locuri de muncă în cadrul societății, în funcţie de cerinţele şi necesităţile viitoarei

activităţi.

La scara mai largă, tot din punct de vedere social, menţinerea în viaţă a societăţii se traduce prin

continuarea participării acesteia la alimentarea fondurilor bugetare, rămânând un contribuabil activ.

3. NECESITATEA SI AVANTAJELE REORGANIZARII

3.1. Premizele reorganizării SC NAUTILUS COMPANY SRL

Principalele premise de la care pleacă reorganizarea SC NAUTILUS COMPANY SRL sunt

următoarele :

continuitatea activităţii societăţii pe perioada de observaţie ;

baza materială de care dispune societatea, care îi permit relansarea activităţii la parametrii

corespunzători;

experienţa acumulată şi bunul renume;

relaţiile comerciale pe care a reuşit să le conserve.

3.2. Avantaje generale față de procedura falimentului

Demararea procedurii de reorganizare a societăţii şi încheierea efectivă a unor noi contracte, va

crea posibilitatea de generare a unor fluxuri de numerar suplimentare, fenomen ce va permite efectuarea

de distribuiri către creditori.

Cuantumul creanţelor recuperate de creditori depinde de valoarea la care sunt vândute bunurile

societăţii, precum şi de durata procedurii de faliment, durata care este determinantă în ceee ce privește

dimensiunea cheltuielilor generale cu procedura ce se acumulează și care astfel, afectează negativ gradul

de satisfacere a creanțelor creditorilor.

Votarea planului şi demararea procedurii reorganizării sunt măsuri menite prin finalitatea lor să

satisfacă interesele creditorilor, atât ale creditorilor bugetari, cât şi ale celorlalţi creditori, precum şi

interesele debitoarei care îşi continuă activitatea, cu toate consecinţele economice şi sociale aferente.

În mod inevitabil, starea de insolvenţă a unei societăţi situează debitoarea şi creditorii pe poziţii

antagonice. În mod natural şi logic, creditorii urmăresc recuperarea integrală a creanţei împotriva averii

debitoarei, timp în care debitoarea are interesul de a menţine întreprinderea în viaţa comercială.

8 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Dacă în cazul falimentului, interesele creditorilor exclud posibilitatea salvării intereselor

debitoarei, a cărei avere este vândută (lichidată) în întregime, în cazul reorganizării cele două dorinţe se

cumulează, debitorul continuându-şi activitatea, cu efectul creşterii sale economice, iar creditorii profită

de pe urma maximizării valorii averii şi a lichidităţilor suplimentare obţinute, de regulă încasându-şi în

acest fel creanţele într-o proporţie superioară decât ceea ce s-ar realiza în ipoteza falimentului.

Este necesar sa se aibă în vedere faptul că societatea are costuri fixe semnificative (utilităţi,

salarii, impozite, taxe locale etc), cheltuieli care nu pot fi amortizate decât prin desfăşurarea activităţii de

bază.

În cazul aplicării falimentului, toate aceste cheltuieli ar urma să fie plătite prioritar din valoarea

bunurilor vândute, conform art. 121 pct. 1 din Legea nr. 85/2006 (ca şi cheltuieli de conservare şi

administrare), intervenind asupra valorii obţinute din vânzare şi diminuând în mod direct gradul de

satisfacere a creanţelor creditorilor, fenomen evitat prin procesul de reorganizare.

Societatea NAUTILUS COMPANY SRL are potenţial şi deţine baza materială necesară și

portofoliu de activități viitoare pentru ca, o dată cu depăşirea blocajului financiar (lipsei de lichidităţi) în

care se află, să poată să-şi desfăşoare activitatea la parametrii normali.

Daca ar fi să se faca o comparaţie între gradul de satisfacere a creanţelor în cadrul celor două

proceduri, rezultă că în ambele cazuri există un patrimoniu vandabil destinat plăţii pasivului dar că, în

procedura reorganizării, lichidităţile destinate acoperirii pasivului provin în totalitate din realizarea

obiectului de activitate, concomitent cu conservarea patrimoniului, astfel încât, chiar în eventualitatea

eşuării planului de reorganizare valoarea activelor rămâne aceeaşi.

De asemenea, continuarea activităţii conform obiectului de activitate măreşte considerabil şansele

ca activul societăţii să fie vândut ca un ansamblu în stare de funcţionare (ca afacere), chiar în

eventualitatea nedorită a deschiderii procedurii de faliment sau în cadrul perioadei de reorganizare.

Rezultă deci că prin reorganizare se ating exigenţele şi a unui alt principiu important al

insolvenţei şi anume maximizarea averii debitorului. Având în vedere că în principiu, valoarea unei

întreprinderi nu este dată de activele acesteia ci mai ales de capacitatea ei de a produce profit, rezultă cu

claritate că menţinerea în stare de funcţionare a întreprinderii este mai productivă decât lichidarea ei.

Continuând activitatea de producţie, creşte considerabil gradul de vandabilitate al

bunurilor/serviciilor unei societăţi “active”, faţă de situaţia valorificării patrimoniului unei societăţi

„moarte”, nefuncţionale (patrimoniu care, nefolosit, este supus degradării inevitabile până la momentul

înstrăinării).

9 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Avantajele de ordin economic şi social ale reorganizării sunt evidente, ţinând cont de necesitatea

menţinerii în circuitul economic a unei întreprinderi care s-a dovedit a fi viabilă până în prezent şi crearea

unui număr însemnat de locuri de muncă, răspunzând exigenţelor celor trei direcţii de interes ale oricărei

proceduri de insolvenţă: continuarea activităţii întreprinderii, satisfacerea în cât mai mare masură a

creditorilor şi protecţia salariaţilor debitorului.

Procedura de reorganizare nu se rezumă la a proteja doar interesele creditorilor. Fiind o procedură

complexă, ea înseamnă mai mult decât interesul creditorilor de a-şi recupera creanţele şi acela de a avea

un debitor solvabil, înglobând şi interesul salariaţilor de a avea un loc de muncă, al furnizorilor şi

clienţilor de a întreţine relaţii de colaborare stabile şi chiar al statului de a dispune de un contribuabil.

Prezentul plan de reorganizare urmăreşte să asigure acoperirea integrală a creanţelor garantate şi

bugetare. Prezentăm mai jos avantajele reorganizării pentru principalele categorii de creditori înscrişi la

masa credală.

Planul de reogranizare propus nu prevede plata datoriilor către creditorii chirografari, pentru

această categorie de creditori, avantajul reorganizării rezultând din faptul că în cazul în care SC

NAUTILUS COMPANY SRL rămâne în viața comercială, relațiile comerciale tradiționale cu această

societate pot continua, în beneficiul tuturor.

3.3. Avantaje pentru creditorii bugetari

Pentru creanţele bugetare, prezentul plan de reorganizare propune acoperirea lor în proporţie de

100% prin Programul de plăţi.

În acelaşi timp, pentru creditorii bugetari în general, alternativa reorganizării este o cale sigură de

realizare a unui deziderat important ce nu trebuie neglijat, anume faptul că pentru aceasta categorie de

creditori continuarea activităţii economice a societăţii comerciale NAUTILUS COMPANY SRL

înseamnă menţinerea unui important contribuabil, care, achitând impozite şi taxe aferente activităţii

curente, întregeşte resursele financiare publice.

3.4. Avantaje pentru creditorii garantați

Pentru creanţele garantate, prezentul plan de reorganizare propune acoperirea lor în proporţie de

100% prin Programul de plăţi.

10 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Principalul avantaj al creditorilor garantaţi, respectiv în cazul societăţii Nautilus Company S.R.L.,

al creditorilor Banca Comerciala Carpatica SA și BRD-GSG SA Sucursala Iasi, îl reprezintă faptul că,

potrivit planului de reorganizare, aceștia ar primi pe întreaga perioadă a implementării planului

dobânzile cuvenite, recuperând totodată și valoarea întreagă a creditelor acordate, cu menţinerea

garanţiilor aferente.

Astfel, prin implementarea planului s-ar păstra în circuitul economic un client important pentru

creditorii bancari, care în urma reorganizării va putea rambursa creditele contractate. Mai mult, un

avantaj important este și faptul că garanţiile constituite în vederea rambursării creditelor, vor fi menţinute

fără să intervină reducerea acestora.

Principalul avantaj pentru creditorii garantaţi este recuperarea integrală a creanţei, în condiţiile

unor riscuri şi eforturi financiare reduse. Astfel, creditorii garantaţi au ocazia de a obţine o recuperare pe

întregul activ garantat, fără a fi necesar să avanseze cheltuieli de conservare a activelor. În cazul

falimentului este posibil ca să nu se reușească valorificarea imediata a activului cu titlu de ansamblu

funcțional, unele active (de exemplu: activele imobiliare şi unele instalaţii/utilaje specializate) să nu

poată fi valorificate într-un orizont de timp rezonabil şi la un preţ echivalent cu cel rezultat din Raportul

de evaluare (aşa cum este avut în vedere în recuperarea estimată în cazul falimentului).

Creditorii garantaţi beneficiază astfel de avantajul unei recuperări în cadrul Planului de

reorganizare, care va asigura flexibilitate şi eficienţă. Astfel, se consideră că recuperarea creanţelor

creditorilor garantaţi se va realiza începând cu primul an al Planului, aceştia urmând să încaseze sume din

fluxul de numerar, fără presiunea unor vânzări forţate şi fără costuri suplimentare, cum ar fi cazul în

ipoteza falimentului.

4. PREZENTAREA SOCIETĂȚII DEBITOARE

4.1. Identificarea societății debitoare

Denumire: SC NAUTILUS COMPANY SRL

Forma juridică: Societate comercială cu răspundere limitată

Sediul: : Sat Poiana, Comuna Schitu Duca, Bloc constr.C3, Judeţul Iaşi

CUI: RO 15167466

ORC Iaşi: J22/148/2003

11 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

4.2. Obiectul de activitate

Obiectul principal de activitate al societăţii “Fabricarea fibrelor din sticlă” se încadrează în cod

CAEN 2314. De asemenea societatea are mai multe obiecte de activitate secundare, dintre care amintim

Fabricarea de construcţii metalice şi părţi componente ale structurilor metalice, fabricarea de uşi şi

ferestre din metal, lucrări de tâmplărie şi dulgherie, ş.a., activităţi care vor fi desfăşurate în măsura

solicitării de către piaţă în perioada următoare.

4.3. Asociații. Capitalul social

Societatea NAUTILUS COMPANY SRL este constituită ca societate comercială cu răspundere

limitată, având 1 (un) asociat:

- HORCEAG MARIA, cu o participare la capitalul societății de 100%.

Capitalul social al societăţii, subscris şi integral vărsat, este de 300 lei, fiind impărțit în 30 părți

sociale a câte 10 lei/parte socială.

Calitatea de administrator special al societăţii o deţine doamna HORCEAG MARIA.

4.4. Descrierea activității

De la înfiinţarea societății în anul 2003, activitatea acesteia s-a încadrat în obiectul principal

declarat CAEN 3512, respectiv “Construcţii şi reparaţii de ambarcaţiuni sportive şi de agrement” și și-a

propus să ofere produse de calitate care sa corespundă exigențelor de pe piaţă.. În anul 2008 se modifică

domeniul principal de activitate, acesta devenind cod CAEN 2314 –Fabricarea fibrelor de sticlă.

Produsele principale din portofoliul comercial al societății sunt reprezentate de ambarcaţiuni de

agrement şi sportive, elemente din răşini poliesterice armate cu fibră de sticlă (PAFS).

Pentru a se putea face o imagine asupra domeniului de producţie al firmei, enumerăm câteva

dintre produsele ce pot fi executate:

- Şalupă de 4 sau 6 persoane;

- Barcă de agrement de 2 sau 4 persoane;

- Hidrobiciclete;

- Rezervoare alimentare şi industriale;

- Butoaie;

- Cuve pentru acid;

12 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

- Blaturi de mese şi bucătării;

- Piscine;

- Hidroizolaţii de bazine şi piscine;

- Tarabe pentru piaţă (3 dimensiuni) cu şi fără acoperiş;

- Mobilier stradal (coşuri de gunoi, bănci pentru săli de aşteptare şi parcuri);

- Acoperişuri, uluce şi burlane;

- Luminatoare pentru hale industriale;

- Lopeţi de zăpadă;

- Elemente pentru parcuri de joacă

- Materiale hidroizolatoare pentru fundaţii şi acoperişuri, etc.

De menționat este faptul că în prezent, societatea şi-a conturat o nouă strategie şi a încheiat noi

colaborări, astfel încât să fie în măsură să propună şi să implementeze un plan de reorganizare

corespunzător.

În cadrul SC NAUTILUS COMPANY SRL., activitatea se desfaşoară în baza regulamentului de

ordine interioară. Salariaţii sunt angajati cu contract de munca pe durata nedeterminată, pe baza unui

contract individual de muncă, încheiat între administratorul societăţii şi salariaţi şi depus la Inspectoratul

Teritorial de Muncă.

În ceea ce priveste pozitionarea societatii pe piata de profil, principalii concurenți ai acesteia sunt

firmele cu același obiect de activitate, precum și magazinele care au ca obiect de activitate vânzarea cu

ridicata sau cu amănuntul a produselor similare, printre care amintim:

FLOR-IMPEX SRL

GENERAL FIBER GLASS SRL

INFINION TECHNOLOGIES SRL

FEROGLASS SRL

ALTAVISTA TRADING SRL

PAUL SI TATI SRL

PRO CONSTRUCT SRL

Dintre măsurile propuse pentru reușita planului de reorganizare amintim :

o Încheierea de noi înțelegeri comerciale cu noi parteneri;

13 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

o Acordarea unei importanțe sporite activității de marketing, pentru promovarea mai incisiva a

produselor ofertate de societate;

o Reducerea cheltuielilor indirecte;

o Eliminarea angajaților neproductivi si implementarea unor metode de stimulare si stabilizare a

salariaților merituoși;

o Încheierea de parteneriate strategice cu diverşi agenţi economici, eventual încheierea unor acorduri de

asociere cu anumiţi parteneri comerciali ;

5. ANALIZA SITUAŢIEI ECONOMICO - FINANCIARE

La baza analizei economico-financiare efectuate au stat următoarele documente financiar

contabile întocmite de societate şi depuse la organele în drept: Bilanţul contabil, Contul de profit şi

pierdere la data de 31.12.2012, balanţa contabilă încheiată de societate la 31.12.2013 (anexa 2).

5.1. Analiza activului bilanțier .Aspecte generale, structură şi evoluţie

S-a efectuat o analiză asupra situaţiei patrimoniului societăţii şi o analiză a ratelor de structură ale

activului, ale capitalurilor proprii şi ale datoriilor pentru a reflecta o imagine cât mai clară asupra

activităţii acesteia în ultimii trei ani.

DENUMIRE 2011 2012

Dif. +/-

2012/2011 %

lei lei %

Imobilizari corporale 805972 580025 -28,03

Active imobilizate 805972 580025 -28,03

Stocuri 225234 2447 -98,91

Creante 960384 242877 -74,71

Disponibilitati banesti 247858 15522 -93,74

Active circulante 1433476 260846 -81,80

Cheltuieli in avans 47815 20815 -56,47

TOTAL ACTIV 2287263 861686 -62,33

.Cifra de afaceri 787728 357285 -54,64

14 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

La data de 31.12.2013 societatea dispunea conform bilanţului contabil, de un activ total de

861686 lei, compus din imobilizări corporale în sumă de 580025 lei, active circulante de 260846 lei şi

cheltuieli în avans de 20815 lei.

În ce priveşte componența sumei reprezentând valoarea activelor circulante, proporția cea mai

mare este deținută de creanţe, care însumau la data respectivă 242877 lei și reprezentau 93% din activele

circulante, urmate de stocuri, care însumau la data respectivă 15522 lei și reprezentau 5,95% din activele

circulante.

Ca evoluție pe parcursul celor trei exerciții financiare luate în analiză, pot fi observate

următoarele aspecte mai importante, relevante pentru scopul analizei și al prezentului plan :

- atât activele imobilizate cât și cele circulante scad în perioada analizată, în cazul activelor

circulante scăderea fiind mai accentuată (cu 81,80% în 2012 față de 2011);

- în structură, activele circulante scad în principal pe seama stocurilor, care se diminuează cu

aproape 100% în perioada analizată, aspect ce induce ideea existenţei unei preocupări din partea

administratorului societăţii în ce priveşte gestionarea stocurilor; aceeaşi mişcare de reducere o au şi

disponibilităţile băneşti;

5.2. Activul net corectat pentru situatia de faliment

În ce priveşte activul net corectat, valoarea acestuia a fost determinată potrivit tabelului de mai jos,

respectiv :

Categorie active

Valoare de

lichidare - lei-

Active corporale - CLADIRI 17,818.03

180000,00

Stocuri

0,00

Creanțe de încasat

24000,00

Total

204.000,00

15 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Menţiuni:

Potrivit ultimelor reglementări ANEVAR, conform cărora specialiștii din domeniu nu mai sunt

abilitați să exprime prin rapoartele de evaluare valorile de lichidare forțată ale activelor supuse evaluării,

la determinarea activului net corectat din prezenta lucrare, am estimat că în cazul lichidării forțate,

imobilizările corporale reprezentând clădiri ar putea fi valorificate la cel mult 180000 lei, respectiv -25%

din valoarea acestora, având în vedere în principal următoarele considerente:

structura acestora și gradul de uzură (amortizate în proporție de 30% în medie);

starea actuală a pieții în ce privește oferta (foarte bogată) și cererea nesemnificativă pentru

activele de natura celor deținute de societate;

sumele obținute din valorificări similare realizate în ultima perioadă în cadrul altor proceduri de

insolvență.

Pentru determinarea valorii de lichidare luată în calculul activului net corectat în cazul creanțelor

și stocurilor, s-a avut în vedere valoarea contabilă a acestora de la data de 31.12.2012, apreciindu-se că în

caz de faliment, s-ar putea inregistra o rată de succes în încasarea creanțelor de cca 10%. Aceste estimări

au în vedere nivelul redus al creanțelor, gradul mare de dispersie al lor, vechimea acestora și calitatea

documentelor deținute pentru eventuale demersuri judiciare.

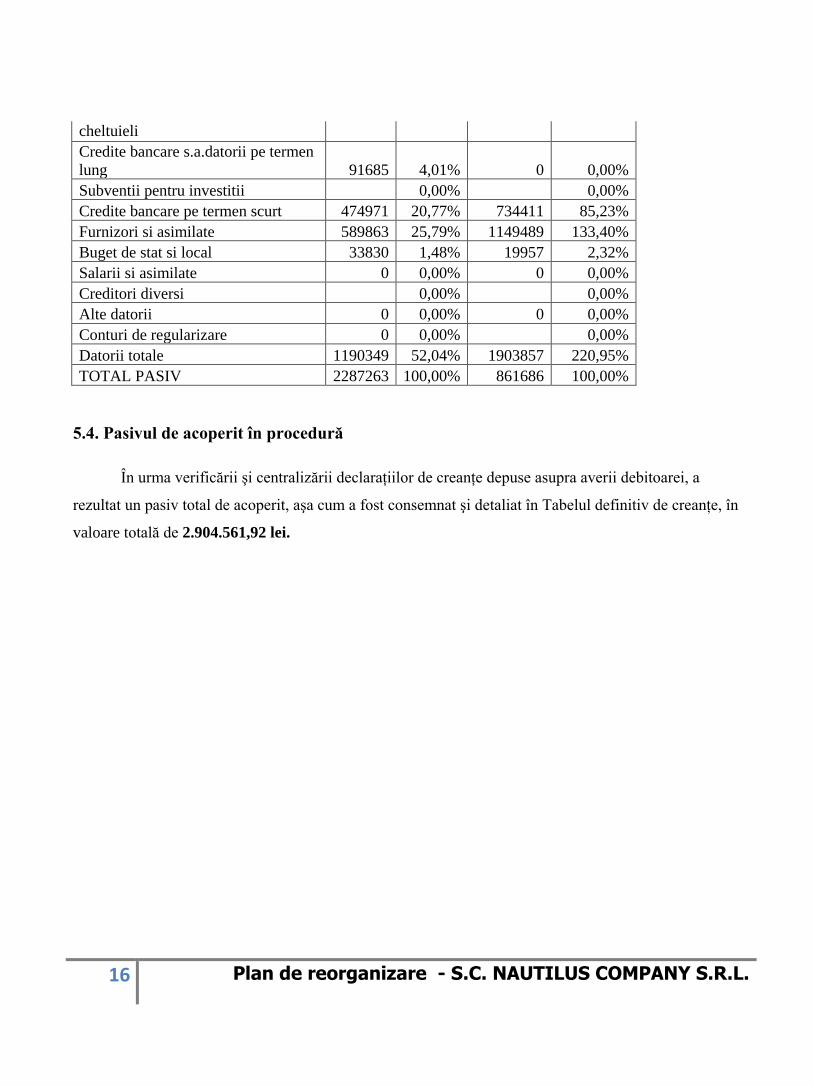

5.3. Pasivul bilanțier al societății debitoare

La data de 31.12.2012, datoriile societății în sumă de 1903857 lei, susțineau în totalitate pasivul

bilanțier de 861686 lei precum și capitalurile proprii negative în valoare de -1042171 lei generate de

pierderile rezultate din activitatea societății.

DENUMIRE 2011 2012

lei % lei %

Capital social 300 0,01% 300 0,03%

Prime de capital 0 0,00% 0 0,00%

Rezerve 1055405 46,14% 56854 6,60%

Rezultat reportat profit(+)/pierdere(-) 40372 1,77% -128563 -14,92%

Profit 837 0,04% -970762 -112,66%

Repartizarea profitului 0,00% 0,00%

Capital propriu 1096914 47,96% -1042171 -120,95%

Provizioane pentru riscuri si 0,00% 0,00%

16 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

cheltuieli

Credite bancare s.a.datorii pe termen

lung 91685 4,01% 0 0,00%

Subventii pentru investitii 0,00% 0,00%

Credite bancare pe termen scurt 474971 20,77% 734411 85,23%

Furnizori si asimilate 589863 25,79% 1149489 133,40%

Buget de stat si local 33830 1,48% 19957 2,32%

Salarii si asimilate 0 0,00% 0 0,00%

Creditori diversi 0,00% 0,00%

Alte datorii 0 0,00% 0 0,00%

Conturi de regularizare 0 0,00% 0,00%

Datorii totale 1190349 52,04% 1903857 220,95%

TOTAL PASIV 2287263 100,00% 861686 100,00%

5.4. Pasivul de acoperit în procedură

În urma verificării şi centralizării declaraţiilor de creanţe depuse asupra averii debitoarei, a

rezultat un pasiv total de acoperit, aşa cum a fost consemnat şi detaliat în Tabelul definitiv de creanţe, în

valoare totală de 2.904.561,92 lei.

17 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

TABEL DEFINITIV DE CREANŢE PRIVIND DEBITORUL S.C. NAUTILUS COMPANY S.R.L

Creditor Adresa Tipul

Creanta

solicitata

Lei/ euro

Creanta admisa-

lei

Creanta

sub

conditie

Pondere

Creanta

admisa in

categorie

Pondere

Creanta

admisa in

total creante

Obs

Categoria I Creanţa garantata conf art. 121 alin. 1 pct. 2 din L.85/2006

Banca

Comerciala

Carpatica SA

Prin Sucursala Iasi, Iasi,

str.Sararie nr.6, jud.Iasi

Garantata conf art. 121

alin. 1 pct. 2 din

L.85/2006

500120,30 lei 500.000,00 lei

26,28% 17,21%

BRD-GSG SA

Sucursala Iasi

Iasi, str.A.Panu nr.1B-2A

Garantata conf art. 121

alin. 1 pct. 2 din

L.85/2006 1.402.766,40

lei 1.402.766,40 lei

73,72% 48,30%

TOTAL CATEGORIE

1.902.766,42

lei

100,00% 65,51%

Categoria II :Bugetare conform art. 123 pct 4din L. 85/2006

Directia

Economică a

Finantelor

Publice Locale-

Primăria Iaşi

Iaşi, Str Stefan cel Mare, Nr 15

Bugetare conform art.

123 pct 4din L.

85/2006

11913,00 lei 11913,00 lei

17,79% 0,41%

Administraţia

Finanţelor

Publice Iaşi

Iaşi, Str. A. Panu, nr 26

Bugetare conform art.

123 pct 4din L.

85/2006 54.527,00 lei 54.527,00 lei

81,41% 1,88%

Inspectoratul

Teritorial de

muncă

Iaşi, Str. Moara de foc, nr 31

Bugetare conform art.

123 pct 4din L.

85/2006

540,00 lei 540,00 lei

0,81% 0,02%

18 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

TOTAL CATEGORIE

66980,00 lei 0,00 lei 100,00% 2,31%

Categoria III Chirografar conform art. 123 pct 7din L. 85/2006

SC E.ON Energie Romania SA

Tg.Mures,

Justitiei nr.12

Chirografar conform

art. 123 pct 7din L.

85/2006

29977,46 lei 29977,46 lei 3,21% 1,03%

SC FOREVER CONSTRUCT

SRL

Halaucesti,

jud.Iasi

Chirografar conform

art. 123 pct 7din L.

85/2006 904.838,04

lei 904.838,04 lei 96,79% 31,15%

TOTAL CATEGORIE

934815,50 lei 0,00 100,00% 32,18%

TOTAL CREANTE

2904561,92

lei

100,00%

19 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

5.5. Remunerația administratorului judiciar

Conform art. 102 alin. 4 din Legea nr. 85/2006, programul de plăți trebuie să precizeze și cum va

fi asigurată plata administratorului judiciar.

Retribuţia administratorului judiciar în perioada reorganizării a fost stabilită în cadrul Adunării

Creditorilor din data de 28.06.2013 în cuantum de 1.000 lei lunar, fără T.V.A., de la data desemnării

administratorului judiciar şi a unui onorariu de succes, de 2 %, aplicat sumelor efectiv distribuite către

creditori.

Plata acesteia se va suporta din patrimoniul debitoarei, fiind prevăzută la plată în cuprinsul

bugetului de venituri si cheltuieli previzionat pe perioada reorganizării.

5.6. Analiza contului de profit si pierderi

Contul de profit şi pierdere este un document contabil care oferă o imagine fidelă asupra

performanţei financiare, sintetizând într-o manieră explicită veniturile şi cheltuielile dintr-o perioadă de

gestiune şi pe această bază prezintă modul de formare a rezultatelor economice si financiare. Aşadar,

contul de profit şi pierdere este un document de sinteză contabilă prin care se regrupează fluxurile de

exploatare, financiare şi extraordinare ale unei întreprinderi. Cu ajutorul lui se explică modul de

constituire a rezultatului exerciţiului în diferite etape, permiţând desprinderea unor concluzii legate de

nivelul performanţelor economice ale activităţii desfăşurate de o entitate într-o perioadă de gestiune.

Imaginea de ansamblu asupra contului de profit şi pierdere aferent ultimilor doi ani, respectiv

perioada 2011 – 2012 se prezintă în felul următor:

DENUMIRE 2011 2012

SUME % SUME %

VENITURI DIN EXPLOATARE 923015 100,00% 220382 100,00%

.Venituri din vânzarea mărfurilor 0 0,00% 0 0,00%

.Productia vândută 787728 85,34% 357285 162,12%

.Venituri din subvenţii aferente cifrei de afaceri 0 0,00% 0,00%

.Reduceri comerciale acordate 0,00% 0,00%

.Cifra de afaceri 787728 85,34% 357285 162,12%

.Variaţia stocurilor sold C 131884 14,29% 0,00%

.Variaţia stocurilor sold D 0 0,00% 137500 62,39%

.Producţia realizată de entitate pentru scopurile sale proprii şi

capitalizată 0,00% 0,00%

20 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

.Alte venituri din exploatare 3403 0,37% 597 0,27%

CHELTUIELI PENTRU EXPLOATARE 900578 97,66% 1191144 100,00%

.Cheltuieli cu materii prime şi materiale consumabile 257788 27,95% 161326 13,54%

.Alte cheltuieli materiale -967 -0,10% 1180 0,10%

.Alte cheltuieli externe (energia şi apa) 12826 1,39% 0 0,00%

.Cheltuieli privind mărfurile 0 0,00% 0 0,00%

.Cheltuieli cu personalul 50224 5,45% 0 0,00%

. Salarii şi indemnizaţii 38292 4,15% 0 0,00%

. Cheltuieli cu protecţia si asigurările sociale 11932 1,29% 0 0,00%

.Ajustări de valoare privind imob.corporale şi necorporale 15385 1,67% 22196 1,86%

. Cheltuieli 15385 22196

. Venituri 0 0

.Ajustări de valoare privind activele circulante 0 0,00% 0 0,00%

. Cheltuieli

. Venituri 0 0

.Ajustări privind provizioanele 0 0,00% 0 0,00%

. Cheltuieli 0

. Venituri

Alte cheltuieli de exploatare 565322 61,30% 1006442 84,49%

.Cheltuieli privind prestaţiile externe 561991 60,94% 195 0,02%

.Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate 3331 0,36% 2355 0,20%

.Alte cheltuieli 0 0,00% 1003892 84,28%

REZULTATUL DIN EXPLOATARE profit (+)/pierdere (-) 22437 - -970762 -

Venituri financiare 4 0,00% 0 0,00%

.Venituri din dobânzi 4 0,00% 0 0,00%

.Alte venituri financiare 0,00% 0,00%

Cheltuieli financiare 21604 2,34% 0 0,00%

.Cheltuieli privind dobânzile 21604 2,34% 0 0,00%

.Alte cheltuieli financiare 0,00% 0,00%

REZULTATUL FINANCIAR profit (+)/pierdere (-) -21600 - 0 -

REZULTATUL CURENT profit (+)/pierdere (-) 837 - -970762 -

Venituri extraordinare 0 0,00% 0 0,00%

Cheltuieli extraordinare 0 0,00% 0 0,00%

REZULTATUL EXTRAORDINAR profit (+)/pierdere (-) 0 - 0 -

TOTAL VENITURI 923019 - 220382 -

TOTAL CHELTUIELI 922182 - 1191144 -

REZULTATUL BRUT AL EXERCIŢIULUI profit (+)/pierdere

(-) 837 - -970762 -

Impozit pe profit 0 - 0 -

REZULTATUL NET AL EXERCIŢIULUI profit (+)/pierdere (-) 837 - -970762 -

21 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

După cum se poate constata, activitatea debitoarei nu s-a desfăşurat în condiţii de eficienţă/

rentabilitate, în perioada 2012. În anul 2011 activitatea a generat profit. Valoarea profitului realizat în

anul 2012 este de 837 lei.

Subliniem că valoarea indicatorului rezultatul din exploatare, indicator care potrivit literaturii

de specialitate măsoară practic eficienţa managementului, califică direct calitatea actului managerial şi

are aceeaşi evoluţie ca şi rezultatul exerciţiului: în anul 2011 s-a înregistrat un profit de 22437 lei, iar

valoarea în anul 2012 este o pierdere de 970762 lei.

Ponderea cea mai mare în cadrul veniturilor din exploatare în anul 2012 o deţin Producţia

vândută, de 162,12%, urmată de Variaţia stocurilor sold D cu un procent de 62,39%.

În anul 2012, cheltuielile de exploatare reprezintă totalul cheltuielilor generate de desfăşurarea

activităţii societăţii. În cazul SC NAUTILUS COMPANY SRL cheltuielile de exploatare urmează o

evoluţie invenrsă în raport cu cifra de afaceri, ponderea cea mai mare fiind deţinută de Alte cheltuieli

de exploatare, care au un nivel de 84,49% din totalul cheltuieli în anul 2012. Al doilea element de cost,

ca pondere îl reprezintă Cheltuieli cu materii prime şi materiale consumabile de 13,54%, societatea

înregistrând în anul 2012 cheltuieli cu materii prime şi materiale consumabile de 161326 lei.

În ceea ce priveşte activitatea financiară a societăţii, aceasta este reprezentată de venituri din

dobânzi şi cheltuieli privind dobânzile în anul 2011 iar în exerciţiul 2012, societatea nu a înregistrat

activitate financiară.

5.7. Analiza pe bază de rate şi analiza echilibrului financiar

Pentru a contura o imagine cât mai fidelă şi complexă a situaţiei debitoarei, precum şi pentru a

putea defini cât mai precis cauzele şi împrejurările care au determinat instalarea insolvenţei acesteia, în

baza informaţiilor cuprinse în situaţia activului şi pasivului bilanţier şi în Contul de profit şi pierderi

dezvoltat pe cele trei perioade luate în analiză, vom calcula principalele rate de performanţă şi de

gestiune, urmând să utilizăm concluziile ce vor rezulta din analiza acestora şi în procesul de previzionare

a activităţii şi fluxurilor viitoare.

Principalele rate calculate pentru fiecare din perioadele analizate sunt redate în situaţia de mai jos

22 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Indicatori 2011 2012

Stocuri 225234 2447

Creante 960384 242877

Disponibilitati banesti 247858 15522

Investitii pe termen scurt 0 0

Active Circulante 1433476 260846

Datorii pe termen scurt 623693 1169446

Rata de lichiditate curenta 2,30 0,22

Rata de lichiditate rapida 1,94 0,22

Rata de lichiditate imediata 0,40 0,01

Principalele concluzii:

a) Lichiditatea curentă exprimă capacitatea societăţii de a face faţă datoriilor pe termen scurt, iar nivelul

optim al acestui indicator este cel supraunitar.

Nivele calculate pentru acest indicator indică probleme în ceea ce privește lichiditatea curentă a societății,

valorile fiind subunitare în perioada 2012.

b) Lichiditatea imediată se referă de asemenea la capacitatea societății de a-și onora datoriile pe termen

scurt, însă pe seama creanțelor și disponibilitatilor bănești. Nivelul minim acceptabil pentru acest

indicator este de 0.8.

Valorile indicatorului lichiditate imediată sugerează existența unor probleme în cazul societății

NAUTILUS COMPANY SRL în ceea ce privește asigurararea lichidităților necesare susținerii capacitatii

de plată. Tendința în cursul anului 2012 luat în analiză este de deteriorare a acestui indicator până la

valoarea 0,22 faţă de 1,94 în anul 2011.

Analiza echilibrului financiar

Echilibrul financiar reflectă respectarea la nivelul societăţii a principiilor de finanţare

consacrate în literatura de specialitate. Aprecierea echilibrului financiar se realizează prin intermediul

indicatorilor de echilibru : fond de rulment (FR), nevoie de fond de rulment (NFR) şi trezoreria netă.

23 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Indicatori Formula 2011 2012

Imobilizari nete In 805972 580025

Stocuri St 225234 2447

Creante Cr 960384 242877

Disponibilitati banesti Db 247858 15522

Cheltuieli in avans Cha 47815 20815

Investitii pe termen scurt Invts 0 0

Capital propriu Cpr 1096914 -1042171

Credite pe termen mediu si lung Itml 91685 0

Provizioane pentru riscuri si cheltuieli Prov 0 0

Capital permanent Cpm 1188599 -1042171

Credite pe termen scurt Its 474971 734411

Furnizori si asimilate Fz 589863 1149489

Alte obligatii de exploatare Ob 623693 1169446

Venituri in avans Va 0 0

Datorii pe termen scurt 623693 1169446

Pasiv total = Activ total Pt=At 2287263 861686

Fondul de rulment FR=Cpm-In 382627 -1622196

Fondul de rulment propriu Frp=Cpr-In 290942 -1622196

Necesar de fond de rulment NFR 609740 -903307

Trezoreria neta TN -227113 -718889

Fondul de rulment (FR) este partea din capitalul permanent care depăşeşte valoarea

imobilizărilor nete -şi este destinată finanţării activelor circulante.În cazul indicatorilor de echilibru

financiar, la societatea SC NAUTILUS COMPANY SRL fondul de rulment este negativ pentru

perioada 2012. Firma se afla încă din anul 2012 într-o situaţie de prefaliment.

Un fond de rulment negativ constituie un semnal de alarmă pentru întreprindere, care va fi

lipsită de capitaluri permanente suficiente să-i asigure finanţarea imobilizărilor (Capitaluri

permanente < Imobilizări nete), sau care are active circulante inferioare datoriilor scadente pe termen

scurt, pe care nu le va putea achita (Activ circulant net < Datorii sub 1 an)

Necesarul de fond de rulment (NFR) reprezintă partea din activele circulante ce trebuie

finanţate din surse stabile permanente. Nivelul indicatorului în cazul SC NAUTILUS COMPANY

SRL este negativ în anul 2012, ceea ce evidenţiază o situatie nefavorabila manifestată în chiar riscul

unor rupturi in activitatea de aprovizionare, de reinnoire a stocurilor si de realizare a productiei;

24 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Trezoreria netă (Tn) reprezintă diferenţa dintre fondul de rulment şi necesarul de fond de

rulment. La SC NAUTILUS COMPANY SRL trezoreria netă are valori negative pentru perioada

2012.

Ca și cauze concrete care au determinat fenomenele susmenționate pot fi amintite, printre

altele:

înrăutăţirea condiţiilor de piaţă în domeniul în care societatea debitoare îşi desfăşoară activitatea,

în sensul reducerii cererii şi implicit nevoia imperioasă a scăderii notabile a marjelor comerciale ;

modificarea conjuncturii pieței în sensul apariției unor jucători cu mare putere economică în zona

de acțiune a societății SC NAUTILUS COMPANY SRL, a căror putere de acțiune și-a făcut

simțită prezența;

scăderea volumului stocurilor şi diminuarea volumului de afaceri în perioada luată în analiză;

toate aceste fenomene au avut influențele negative asupra fluxului de numerar al societății,

ducând astfel societatea debitoare în imposibilitatea de a-şi onora datoriile conform termenelor

contractuale;

dată fiind dimensiunea patrimoniului societăţii și gradul de îndatorare al acesteia, activitatea

desfăşurată la noii parametrii nu a fost în măsură să asigure fluxuri de numerar suficiente pentru

acoperirea plăţilor curente, astfel că societatea nu şi-a mai putut onora datoriile, intrând în

incapacitate de plată.

6. CONSIDERAȚII CU PRIVIRE LA ACTIVITATEA DESFAȘURATĂ ÎN

PERIOADA DE OBSERVAȚIE

Odată cu aparitia primelor semne ale stării de insolventa conducerea societatii a demarat un plan

de masuri care sa reduca efectele negative asupra societatii, din care mentionam:

□ Analiza - diagnostic a societatii pentru determinarea situatiei reale;

□ Intarirea disciplinei financiare prin eliminarea cheltuielilor inutile

25 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Întrucât măsurile mentionate mai sus nu au condus prin ele însele la stabilitatea financiară, având

în vedere şi criza financiara economica nationala si mondiala, eliminarea starii de insolventa nu se poate

realiza fara sprijinul creditorilor prin procedura colectiva instituita de legea 85/2006.

Odată cu identificarea aspectelor negative care au afectat desfăşurarea unei activitati eficiente a

societatii si in urma unei analize obiective şi realiste asupra ceea ce reprezinta piaţa pentru S.C.

NAUTILUS COMPANY S.R.L s-a desprins concluzia că activitatea în viitor poate fi eficientă în

condiţiile în care se respectă Programul de reorganizare a societatii.

7. DISTRIBUIRI PRIN PLAN VERSUS IN FALIMENT. TRATAMENTUL

CREANȚELOR

Așa cum am arătat mai sus, patrimoniul net al societății calculat pentru situația de faliment este

de 204.000 lei ( vezi pct. 5.2. pentru structura și mod de calcul). În același timp, pasivul reclamat de

creditorii societății in cadrul procedurii este de 2904561,92 (Tabelul definitiv al creanţelor).

În ipoteza în care faţă de societatea debitoare se va deschide procedura falimentului, urmează ca

activele societăţii debitoare să fie valorificate. Valoarea de lichidare a patrimoniului societăţii debitoare

este în sumă de 204.000 Lei .

Din această sumă, aproximativ 90.000 lei ar fi destinată acoperirii costurilor legate de

conservarea, administrarea, expunerea pe piaţă şi retribuţia persoanelor angrenate în procedură.

Astfel, în caz de faliment, putem prelimina o durată de 36 luni în care să se realizeze lichidarea

întregului patrimoniu al societății și încheierea misiunii lichidatorului judiciar.

Pe parcursul acestei perioade anticipăm că se vor efectua cel puțin următoarele cheltuieli cu

derularea procedurii și gestionarea patrimoniului :

- cheltuieli cu depozitarea, paza, protecția bunurilor ( inclusiv asigurările), arhivarea de documente,

contabilitate, etc - cca 1000 lei/luna x 36 luni=36.000 lei;

- servicii de evaluare si publicitare pentru expunerea pe piață a bunurilor - cca. 8.000 lei ;

-onorarii lunare – 1.000 lei/luna x 36 luni =36.000 lei +tva, in total 44640 lei

Conform estimărilor disponibilul rezultat, în suma de aproximativ 114.000 lei ar urma să fie

integral utilizat pentru acoperirea parţială a creantelor creditorilor garantaţi si a cheltuielilor procedurale,

a creanţelor născute în perioada de observatie.

26 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Menţionăm faptul că la prezenta previziune a sumelor ce urmează a fi distribuite în ipoteza

falimentului, au fost avute în vedere valorile de lichidare estimate în acest sens.

Opinia noastră este că reusita unei astfel de proceduri generează costuri, costuri ce urmează

să diminueze corelativ valoarea sumelor distribuite creditorilor în ipoteza falimentului.

Față de situația de mai sus, prezentul plan de reorganizare propune următoarele distribuiri:

plăţi către creditorii bugetari – se plătesc integral pe parcursul derulării planului astfel:

eșalonat începând cu primul trimestru către Directia Economică a Finantelor Publice Locale-Primăria Iaşi

,Directia Generala a Finantelor Publice Judeteana Iaşi şi Inspectoratul Teritorial de muncă Iaşi (față de

situația de faliment în care pentru această categorie se prevăd plăți în pondere de 0% din volumul

creanţei);

plăți către creditorii garantaţi– se propun a fi realizate în proporție de 100% din totalul

sumei înscrise in Tabelul definitiv de creanțe eșalonat începând cu primul trimestru ( față de

situația de faliment, în care pentru această categorie se prevăd plăți în pondere de 8% din

volumul creanţei); .

SE ARE ÎN VEDERE PLATA ACCESORIILOR AFERENTE PERIOADEI DE

REORGANIZARE (DOBANZI SI COMISIOANE) LA CREDITELE ANGAJATE, PRIN

RESTRUCTURAREA ACESTORA, în conformitate cu art. 95, alin. 6, lit. H din Legea

85/2006 “ Planul va specifica măsurile adecvate pentru punerea sa în aplicare, cum ar fi:

prelungirea datei scadenţei, precum şi modificarea ratei dobânzii, a penalităţii sau a oricărei alte

clauze din cuprinsul contractului ori a celorlalte izvoare ale obligaţiilor sale

plăți către creditorii chirografari – se propun a fi realizate în proporție de 0% din totalul

sumei înscrise in Tabelul definitiv de creanțe ( față de situația de faliment, în care pentru

această categorie se prevăd plăți în pondere de 0% din volumul creanţei)

Față de cele prezentate, rezultă următoarele :

Prezentul Plan de reorganizare prevede următoarele categorii de creanţe

27 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

A.Categoriile de creanţă defavorizate prin plan

categoria de creanțe bugetare, care deși își recuperează integral datoriile conform prezentului

plan, este defavorizată prin termenul prevăzut pentru plata acestora, respectiv într-un

interval de 36 luni de la confirmarea lui;

categoria de creanțe garantate, care deși își recuperează integral datoriile conform prezentului

plan, este defavorizată prin termenul prevăzut pentru plata acestora, respectiv într-un

interval de 36 luni de la confirmarea lui

pentru categoria creditorilor chirografari, planul de reorganizare nu prevede plata creanțelor

această categorie fiind astfel defavorizată

B. Categoriile de creanţă care nu sunt defavorizate prin plan

Toate categoriile de creanţă sunt defavorizate prin plan

Prezentul plan, prin prevederile sale, asigură un tratament corect si echitabil pentru toate

categoriile de creanțe.

8. PREVIZIUNI FINANCIARE CORESPUNZĂTOARE PERIOADEI DE

REORGANIZARE

Bugetele de venituri şi cheltuieli previzionate pentru cei 3 ani ai planului de reorganizare prezintă

urmatoarea configurație:

28 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

BUGETUL DE VENITURI SI CHELTUIELI PE ANUL I PLAN

RON

Denumirea indicatorilor Nr.rd TOTAL

AN TRIM . I TRIM II

TRIM.

III

TRIM.

IV

Venituri din vânzarea mărfurilor 01 0 0 0 0 0

Producţia vândută 02 835.000 185.000 185.000

195.00

0 270.000

Cifra de afaceri (rd.01+02) 03 835.000 185.000 185.000 195.00

0 270.000

Venituri din producţia stocata 04 0

Alte venituri din exploatare 05 0 0 0 0 0

TOTAL VENITURI DIN

EXPLOATARE (rd.03+04+05)

06 835.000 185.000 185.000 195.00

0 270.000

Cheltuieli privind mărfurile 07 0 0 0 0 0

Cheltuieli cu materii prime 08 245.000 55.000 55.000 60.000 75.000

Cheltuieli cu materiale consumabile 09 6.000 1.000 1.000 1.000 3.000

Cheltuieli cu energie şi apă 10 14.000 2.500 2.500 3.000 6.000

Alte cheltuieli materiale 11 0 0 0

Total cheltuieli materiale

(rd.07-rd.11) 12 265.000 58.500 58.500 64.000 84.000

Cheltuieli cu lucrări şi servicii executate de

terţi 13 186.000 43.000 43.000 45.000 55.000

Cheltuieli cu impozite şi taxe 14 4.000 1.000 1.000 1.000 1.000

Cheltuieli cu personalul 15 28.000 5.000 5.000 6.000 12.000

Cheltuieli cu asigurări sociale 16 9.600 1.800 1.800 2.000 4.000

Alte cheltuieli de exploatare 17 0 0 0 0 0

Cheltuieli cu amortizări şi previzioane 18 20.000 5.000 5.000 5.000 5.000

TOTAL Cheltuieli pentru exploatare 19 512.600 114.300 114.300

123.00

0 161.000

Rezultat din exploatare (Profit) 20 322.400 70.700 70.700 72.000 109.000

Venituri din dobanzi 21 0 0 0 0 0

Alte venituri financiare 22 0 0 0 0 0

Venituri din diferenţe de cursvalutar 23 0

0 0 0 0

Venituri din previzioane 24 0

Total venituri financiare(rd.21-rd.24) 25

0 0 0 0 0

Cheltuieli din diferenţe de curs valutar 26 0 0 0 0 0

Cheltuieli cu dobânzile 27 60.000 15.000 15.000 15.000 15.000

Total cheltuieli financiare

(rd.26+rd.27) 28 60.000 15.000 15.000 15.000 15.000

29 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Rezultat financiar

(rd.25-rd.28) 29 -60.000 -15.000 -15.000 -15.000 -15.000

Venituri excepţionale 30 0

Cheltuieli excepţionale 31 0

Rezultat excepţional

(rd.30+rd.31) 32 0 0 0 0 0

Venituri totale 33 835.000 185.000 185.000

195.00

0 270.000

Cheltuieli totale 34 572.600 129.300 129.300

138.00

0 176.000

Rezultatul brut 35 262.400 55.700 55.700 57.000 94.000

Impozit pe profit 36 0 0 0 0 0

REZULTATUL

EXERCIŢIULUI (Profit/Pierdere) 37 262.400 55.700 55.700 57.000 94.000

BUGETUL DE VENITURI SI CHELTUIELI PE ANUL II PLAN

RON

Denumirea indicatorilor Nr.rd TOTAL

AN

TRIM .

I

TRIM

II

TRIM.

III

TRIM.

IV

Venituri din vânzarea

mărfurilor 01 0 0 0 0 0

Producţia vândută 02 1.140.000 285.000 285.000 285.000 285.000

Cifra de afaceri (rd.01+02) 03 1.140.000 285.000 285.000 285.000 285.000

Venituri din producţia stocata 04 0

Alte venituri din exploatare 05 0 0 0 0 0

TOTAL VENITURI DIN

EXPLOATARE

(rd.03+04+05)

06 1.140.000 285.000 285.000 285.000 285.000

Cheltuieli privind mărfurile 07 0 0 0 0 0

Cheltuieli cu materii prime 08 320.000 80.000 80.000 80.000 80.000

Cheltuieli cu materiale

consumabile 09 12.000 3.000 3.000 3.000 3.000

Cheltuieli cu energie şi apă 10 24.000 6.000 6.000 6.000 6.000

Alte cheltuieli materiale 11 0 0

Total cheltuieli materiale

(rd.07-rd.11) 12 356.000 89.000 89.000 89.000 89.000

Cheltuieli cu lucrări şi

servicii executate de terţi 13 220.000 55.000 55.000 55.000 55.000

Cheltuieli cu impozite şi taxe 14 4.000 1.000 1.000 1.000 1.000

Cheltuieli cu personalul 15 48.000 12.000 12.000 12.000 12.000

Cheltuieli cu asigurări sociale 16 16.000 4.000 4.000 4.000 4.000

Alte cheltuieli de exploatare 17 0 0 0 0 0

30 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Cheltuieli cu amortizări şi

previzioane 18 20.000 5.000 5.000 5.000 5.000

TOTAL

Cheltuieli pentru

exploatare

19 664.000 166.000 166.000 166.000 166.000

Rezultat din exploatare

(Profit) 20 476.000 119.000 119.000 119.000 119.000

Venituri din dobanzi 21 0 0 0 0 0

Alte venituri financiare 22 0 0 0 0 0

Venituri din diferenţe de curs

valutar 23 0

0 0 0 0

Venituri din previzioane 24 0

Total venituri financiare

(rd.21-rd.24) 25

0 0 0 0 0

Cheltuieli din diferenţe de

curs valutar 26

0 0 0 0 0

Cheltuieli cu dobânzile 27 60.000 15.000 15.000 15.000 15.000

Total cheltuieli financiare

(rd.26+rd.27) 28 60.000 15.000 15.000 15.000 15.000

Rezultat financiar

(rd.25-rd.28) 29 -60.000 -15.000 -15.000 -15.000 -15.000

Venituri excepţionale 30 0

Cheltuieli excepţionale 31 0

Rezultat excepţional

(rd.30+rd.31) 32 0 0 0 0 0

Venituri totale 33 1.140.000 285.000 285.000 285.000 285.000

Cheltuieli totale 34 724.000 181.000 181.000 181.000 181.000

Rezultatul brut 35 416.000 104.000 104.000 104.000 104.000

Impozit pe profit 36 0 0 0 0 0

REZULTATUL

EXERCIŢIULUI

(Profit/Pierdere)

37 416.000 104.000 104.000 104.000 104.000

BUGETUL DE VENITURI SI CHELTUIELI PE ANUL III PLAN

RON

Denumirea indicatorilor Nr.rd TOTAL

AN

TRIM .

I

TRIM

II

TRIM.

III

TRIM.

IV

Venituri din vânzarea mărfurilor 01 0 0 0 0 0

Producţia vândută 02 1.170.000 285.000 285.000 300.000 300.000

Cifra de afaceri (rd.01+02) 03 1.170.000 285.000 285.000 300.000 300.000

Venituri din producţia stocata 04 0

Alte venituri din exploatare 05 0 0 0 0 0

31 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

TOTAL VENITURI DIN

EXPLOATARE (rd.03+04+05)

06 1.170.000 285.000 285.000 300.000 300.000

Cheltuieli privind mărfurile 07 0 0 0 0 0

Cheltuieli cu materii prime 08 330.000 80.000 80.000 85.000 85.000

Cheltuieli cu materiale consumabile 09 14.000 3.000 3.000 4.000 4.000

Cheltuieli cu energie şi apă 10 26.000 6.000 6.000 7.000 7.000

Alte cheltuieli materiale 11 0 0

Total cheltuieli materiale

(rd.07-rd.11) 12 370.000 89.000 89.000 96.000 96.000

Cheltuieli cu lucrări şi servicii executate

de terţi 13 220.000 55.000 55.000 55.000 55.000

Cheltuieli cu impozite şi taxe 14 4.000 1.000 1.000 1.000 1.000

Cheltuieli cu personalul 15 54.000 12.000 12.000 15.000 15.000

Cheltuieli cu asigurări sociale 16 18.000 4.000 4.000 5.000 5.000

Alte cheltuieli de exploatare 17 0 0 0 0 0

Cheltuieli cu amortizări şi previzioane 18 20.000 5.000 5.000 5.000 5.000

TOTAL

Cheltuieli pentru exploatare 19 686.000 166.000 166.000 177.000 177.000

Rezultat din exploatare

(Profit) 20 484.000 119.000 119.000 123.000 123.000

Venituri din dobanzi 21 0 0 0 0 0

Alte venituri financiare 22 0 0 0 0 0

Venituri din diferenţe de curs

valutar 23 0

0 0 0 0

Venituri din previzioane 24 0

Total venituri financiare

(rd.21-rd.24) 25

0 0 0 0 0

Cheltuieli din diferenţe de curs valutar 26 0 0 0 0 0

Cheltuieli cu dobânzile 27 60.000 15.000 15.000 15.000 15.000

Total cheltuieli financiare

(rd.26+rd.27) 28 60.000 15.000 15.000 15.000 15.000

Rezultat financiar

(rd.25-rd.28) 29 -60.000 -15.000 -15.000 -15.000 -15.000

Venituri excepţionale 30 0

Cheltuieli excepţionale 31 0

Rezultat excepţional

(rd.30+rd.31) 32 0 0 0 0 0

Venituri totale 33 1.170.000 285.000 285.000 300.000 300.000

Cheltuieli totale 34 746.000 181.000 181.000 192.000 192.000

Rezultatul brut 35 424.000 104.000 104.000 108.000 108.000

Impozit pe profit 36 0 0 0 0 0

REZULTATUL

EXERCIŢIULUI (Profit/Pierdere) 37 424.000 104.000 104.000 108.000 108.000

Concomitent, a fost previzionat fluxul de numerar pentru perioada de reorganizare, astfel

32 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

PROIECŢIA FLUXULUI DE NUMERAR

Tr.1

an1plan

Tr.2

an1plan

Tr.3

an1plan

Tr.4

an1plan

Tr.1

an2plan

Tr.2

an2plan

Tr.3

an2plan

Tr.4

an2plan

Tr.1

an3plan

Tr.2

an3plan

Tr.3

an3plan

Tr.4

an3plan

Specificare 1 2 3 4 5 6 7 8 9 10 11 12

A. INCASARI ( intrari de numerar)

din :

1. Disponibilitati in cont 15000 17.755 20.510 24.565 17.120 19.675 22.230 242.785 130.340 17.895 345.350 186.805

3. Activitatea curenta 185.000 185.000 195.000 270.000 285.000 285.000 258.000 285.000 285.000 285.000 300.000 300.000

4. Alte surse -vanzarea de active,etc. 0 360.000 480.000

I. TOTAL INCASARI

( 1 + 2 + 3 + 4+5+6 +7) 200.000 202.755 215.510 294.565 302.120 304.675 640.230 527.785 415.340 782.895 645.350 486.805

B. PLATI ( Iesiri de numerar)

1. Plati aferente activitatii de

productie 109.300 109.300 118.000 156.000 161.000 161.000 161.000 161.000 161.000 161.000 172.000 172.000

din care aferente:

- marfurilor 0 0 0 0 0 0 0 0 0 0 0 0

- materiilor prime si materialelor 56.000 56.000 61.000 78.000 83.000 83.000 83.000 83.000 83.000 83.000 89.000 89.000

- energie si apa 2.500 2.500 3.000 6.000 6.000 6.000 6.000 6.000 6.000 6.000 7.000 7.000

- salarii si asimilate 6.800 6.800 8.000 16.000 16.000 16.000 16.000 16.000 16.000 16.000 20.000 20.000

- lucrarilor executate de terti 43.000 43.000 45.000 55.000 55.000 55.000 55.000 55.000 55.000 55.000 55.000 55.000

- taxelor , impozitelor 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

- altor platii de exploatare 0 0 0 0 0 0 0 0 0 0 0 0

2. Plati creante masa credala 57945,00 57945,00 57945,00 106445,00 106445,00 106445,00 221445,00 221445,00 221445,00 261545,00 271545,00 279151,40

3.Rambursari credite

4.Dobanzi curente 15000 15000 15000 15000 15000 15000 15000 15000 15000 15000 15000 15000

II. TOTAL PLATI ( 1 + 2 + 3 + 4+5

) 182.245 182.245 190.945 277.445 282.445 282.445 397.445 397.445 397.445 437.545 458.545 466.151

C. FLUX DE INCASARI SI PLATI (

I - II) 17.755 20.510 24.565 17.120 19.675 22.230 242.785 130.340 17.895 345.350 186.805 20.654

33 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Fundamentarea previziunilor

în concordanță cu evoluția cifrei de afaceri de la un an la altul, pentru primul an aferent perioadei

de reorganizare s-a pornit de la cifra de afaceri realizata in perioada cu cele mai bune realizari,

respectiv exercitiul financiar 2011, fata de care s-a estimat un volum de afaceri de 80% , respectiv

o menţinere a cifrei de afaceri realizate, fără a se prognoza scăderi ale acesteia;

pe parcursul perioadei de reorganizare, de la un an la altul s-a estimat o creștere anuală de cca

10% a cifrei de afaceri și menținerea unui nivel rezonabil al rentabilității, urmare aplicării

măsurilor de restructurare organizațională, financiară și, managerială;

estimarea realizată are în vedere pe de-o parte continuarea activităților de producţie ale societății

și extinderea graduală către ale activităţi fie direct, fie prin parteneriate care urmează a fi

încheiate;

se are în vedere renegocierea tarifelor pentru materiile prime cu principalii furnizori și

concomitent ajustarea în sensul creșterii într-o oarecare măsură a prețurilor la produsele finite;

cheltuielile de personal s-au prevăzut la nivel minim în primul an de activitate în cadrul

reorganizarii, acestea urmând să crească treptat, corelat cu creșterea volumului de activitate şi cu

creşterea nivelului salariului minim

având în vedere cuantumul ridicat al distribuirilor care se vor efectua în cei 3 ani ai planului de

reorganizare, la care se adaugă şi plata dobânzilor şi comisioanelor generate prin restructurarea

creditelor angajate, se propune cooptarea în societate, ca asociaţi şi a altor persoane fizice sau

juridice, care să contribuie, prin aportul lor la fluxul de numerar al societăţii

Prezentam in continuare principalele masuri pentru punerea in aplicare a planului de

reorganizare al SC NAUTILUS COMPANY SRL, astfel:

a) se are in vedere pastrarea integrala a conducerii societatii, păstrarea integrala a personalului de

executie existent la aceasta data, avand in vedere calificarea acestora si calitatile personale dovedite, dar

în acelasi timp se va asigura si imbunatatirea managementului în toate componentele sale ;

b) conducerea societatii a elaborat o strategie noua de business,în cadrul careia principalele componente

ar fi:

diversificarea activitatii societatii, prin introducerea în portofoliu a unor noi categorii de produse,

în acord cu cerintele pietii determinate de conjunctura actuala;

34 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

initierea unor campanii de studiere a comportamentului consumatorilor tinta si consecutiv

intensificarea activitatilor de promovare a produselor prin campanii publicitare si comerciale;

tot ca masuri interne de restructurare pe domeniile comercial, marketing, management, financiar

contabile, etc. urmează a se va avea in vedere:

alegerea partenerilor comerciali pe criterii de solvabilitate şi luarea de măsuri asiguratorii de

încasare a creanţelor (ex. file cec şi / sau bilete la ordin avalizate în nume propriu de catre

conducatorul societatii client ) ;

acordarea de facilităţi pentru clienţii care plătesc în avans ;

creşterea vitezei de roaţie a stocurilor, prin evitarea constituirii de stocuri supradimensionate,

care, datorită perisabilitatii produselor riscă sa se transforme în pierderi;

asigurarea permanenta a unui flux pozitiv de lichiditati, prin implementarea de actiuni pe

termen scurt si monitorizarea rezultatelor, analiza ritmica a marjelor de profit, urmarirea

realizarii tuturor activitatilor si proiectelor si cuantificarea permanenta a rezultatelor ;

motivarea salariatilor corespunzator contributiei individuale ;

pastrarea disciplinei financiare instituita odata cu semnalarea primelor semne ale starii de

insolventa ;

controlul strict asupra cheltuielilor efectuate .

c) pentru obtinerea resurselor necesare realizarii programului de plati si pentru desfasurarea fluenta a

activitatii, se vor stimula platile in avans, în special pentru operaţiuni de mai mare amploare şi în general

se va pune un accent mult mai mare pe utilizarea surselor atrase ca mijloc complementar de finantare a

activitatii societatii.

d) planul nu propune masuri de transmitere a unor bunuri catre alte persoane fizice sau juridice ; Pe

perioada derularii planului de reorganizare nu se vor efectua investitii iar daca vor fi solicitari se poate lua

in calcul instrainarea prin vanzare a activelor care nu afecteaza activitatea comerciala a firmei. Vânzarea

se va face in conformitate cu prevederile legii 85/2006, respectiv prin licitaţie publica organizata in

conformitate cu regulile prevazute de Codul de procedura civila pentru vanzarea bunurilor

mobile/imobile. Vanzarea va fi organizata de administratorul special sub supravegherea administratorului

judiciar

e) prin plan se propune cooptarea în societate, ca asociaţi şi a altor persoane fizice sau juridice, care să

contribuie, prin aportul lor la fluxul de numerar al societăţii; Prin planul de reorganizare se prevede o

creştere a capitalului social ca urmare a noi aporturi la capitalul social.

f) nu s-a avut in vedere ( nefiind cazul), prelungirea de scadente peste perioada de 36 de luni prevazuta de

lege, modificarea de dobanzi, emiterea de titluri sau modificarea actului constitutive ;

35 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

9. PROGRAMUL DE PLĂŢI

În conformitate cu prevederile art. 95 alin. 2 din Legea nr. 85/2006, planul de reorganizare al

societăţii trebuie să prevadă în mod obligatoriu programul de plată a creanţelor.

În conformitate cu prevederile art. 3 pct. 22 din Legea nr. 85/2006, prin program de plată al

creanţelor se înţelege tabelul de creanţe menţionat în planul de reorganizare care cuprinde cuantumul

sumelor pe care debitorul se obligă să le plătească creditorilor, prin raportare la tabelul definitiv de

creanţe şi la fluxurile de numerar aferente planului de reorganizare, şi care cuprinde cuantumul sumelor

datorate creditorilor din tabelului definitiv de creanţe pe care debitoarea se obligă să le plătească acestora,

precum si termenele la care urmează să se plătească aceste sume.

Prin prezentul plan de reorganizare, societatea îşi asumă achitarea datoriilor cuprinse in Tabelul

definitiv de creante al debitoarei,în proportiile alocate pe categorii de creante, dupa cum urmeaza:

categoria creditorilor garantaţi urmează a primi integral suma admisă prin Tabelul Definitiv,

începând cu Trimestrul I ala primului an, fiind defavorizată prin termenul de plată prevăzut;

categoria creditorilor bugetari urmează a primi integral suma admisă prin Tabelul Definitiv,

începând cu Trimestrul I ala primului an, fiind defavorizată prin termenul de plată prevăzut;

pentru categoria creditorilor chirografari, planul de reorganizare prevede plata în proporție

de 0% din totalul sumei înscrise in Tabelul definitiv de creanțe. Astfel, categoria creditorilor

chirografari este de asemenea defavorizată prin diminuarea creanţei , această categorie fiind astfel

defavorizată

Termenele de efectuare a plătii creantelor prevăzute a fi achitate prin prezentul plan au fost

stabilite conform Programului de plati, parte a Planului de reorganizare

36 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

Creditor

Creanta

admisa- lei

Tr.1

an1plan

Tr.2

an1plan

Tr.3

an1plan

Tr.4

an1plan

Tr.1

an2plan

Tr.2

an2plan

Tr.3

an2plan

Tr.4

an2plan

Tr.1

an3plan

Tr.2

an3plan

Tr.3

an3plan

Tr.4

an3plan

Categoria I Creanţa garantata conf art. 121 alin. 1 pct. 2 din L.85/2006

Banca Comerciala Carpatica

SA 500.000,00 12500,00 12500,00 12500,00 21000,00 21000,00 21000,00 46000,00 46000,00 46000,00 86000,00 86000,00 89500,00

BRD-GSG SA Sucursala Iasi 1.402.766,40 40000,00 40000,00 40000,00 80000,00 80000,00 80000,00 170000,00 170000,00 170000,00 170000,00 180000,00 182766,40

TOTAL CATEGORIE 1.902.766,40 52.500,00 52.500,00 52.500,00 101.000,00 101.000,00 101.000,00 216.000,00 216.000,00 216.000,00 256.000,00 266.000,00 272.266,40

CategoriaII :Bugetare conform art. 123 pct 4din L. 85/2006

Directia Economică a

Finantelor Publice Locale-

Primăria Iaşi 11.913,00 900,00 900,00 900,00 900,00 900,00 900,00 900,00 900,00 900,00 1000,00 1000,00 1813,00

Administraţia Finanţelor

Publice Iaşi 54.527,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 4500,00 5027,00

Inspectoratul Territorial de

Munca Iasi 540 45,00 45,00 45,00 45,00 45,00 45,00 45,00 45,00 45,00 45,00 45,00 45,00

TOTAL CATEGORIE 66980,00 5445,00 5445,00 5445,00 5445,00 5445,00 5445,00 5445,00 5445,00 5445,00 5545,00 5545,00 6885,00

Chirografar conform art. 123 pct 7dinL.85/2006

SC E.ON Energie Romania SA 29977,46 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SC FOREVER CONSTRUCT

SRL 904.838,04 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL CATEGORIE 934815,50 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL CREANTE 2904561,90 57945,00 57945,00 57945,00 106445,00 106445,00 106445,00 221445,00 221445,00 221445,00 261545,00 271545,00 279151,40

37 Plan de reorganizare - S.C. NAUTILUS COMPANY S.R.L.

10. CONTROLUL IMPLEMENTARII PLANULUI. DESCARCAREA DE GESTIUNE

În condiţiile Secţiunii a 6 din Legea 85/2006, aplicarea planului de către societatea debitoare este

supravegheată de 3 autorităţi independente, care colaborează pentru punerea în practică a prevederilor din

cuprinsul acestuia.

Judecătorul-sindic reprezintă “forul suprem”, sub conducerea căruia se derulează întreaga

procedură. Creditorii sunt “ochiul critic” al activităţii desfăşurate în perioada de reorganizare. Interesul

evident al acestora pentru îndeplinirea obiectivelor propuse prin plan (acoperirea pasivului) reprezintă un

suport practic pentru activitatea administratorului judiciar, întrucât din coroborarea opiniilor divergente

ale creditorilor se pot contura cu o mai mare claritate modalităţile de intervenţie, în vederea corectării sau

optimizării din mers a modului de lucru şi de aplicare a planului.

În ceea ce priveşte administratorul judiciar, acesta este entitatea care are legătură directă cu

latura palpabilă a activităţii debitoarei, exercitând un control riguros asupra derulării întregii proceduri,

conducând din punct de vedere operaţional Societatea, şi având posibilitatea şi obligaţia legală de a

interveni acolo unde constată că, din varii motive, s-a deviat de la punerea în practică a planului votat de

creditori.

De asemenea, administratorul judiciar asigură debitoarei sprijinul logistic şi faptic pentru

aplicarea strategiilor economice, juridice şi de marketing optime si de asemenea asigura controlul

aplicării planului prin:

o Supravegherea tuturor actelor, operaţiunilor şi plăţilor efectuate de debitoare, cuprinse în

registrul special prevăzut de art. 46 din lege ;