perubahan kebijakan akuntansi

DESCRIPTION

AKMTRANSCRIPT

PERUBAHAN KEBIJAKAN AKUNTANSI & ANALISIS KESALAHAN

1. Perubahan Kebijakan Akuntansi

Alternatif Akuntansi :

Mengurangi komparabilitas informasi keuangan

Mengaburkan tren data historis

Jenis Perubahan Akuntansi :

Perubahan Kebijakan Akuntansi

Perubahan dasar dalam kebijakan akuntansi seperti perubahan metode yang

digunakan dari cash basis menjadi accrual basis

Perubahan Akuntansi Perkiraan

Perubahan atas perkiraan yang dilakukan seperti metode depresiasi dari garis

lurus menjadi saldo menurun dan perubahan metode penilaian persediaan dari

Average ke FIFO

Kesalahan di laporan keuangan tidak termasuk dalam perubahan akuntansi

Kesalahan tersebut merupakan hasil dari kesalahan dalam perhitungan

matematika, kesalahan dalam menerapkan kebijakan akuntansi.

Tiga pendekatan untuk melaporkan perubahan akuntansi:

Saat ini (perubahan dilakukan pada perido berjalan)

Retrospektif (merubah kebijakan yang sudah ada menjadi kebijakan yang

lebih pakem/tepat)

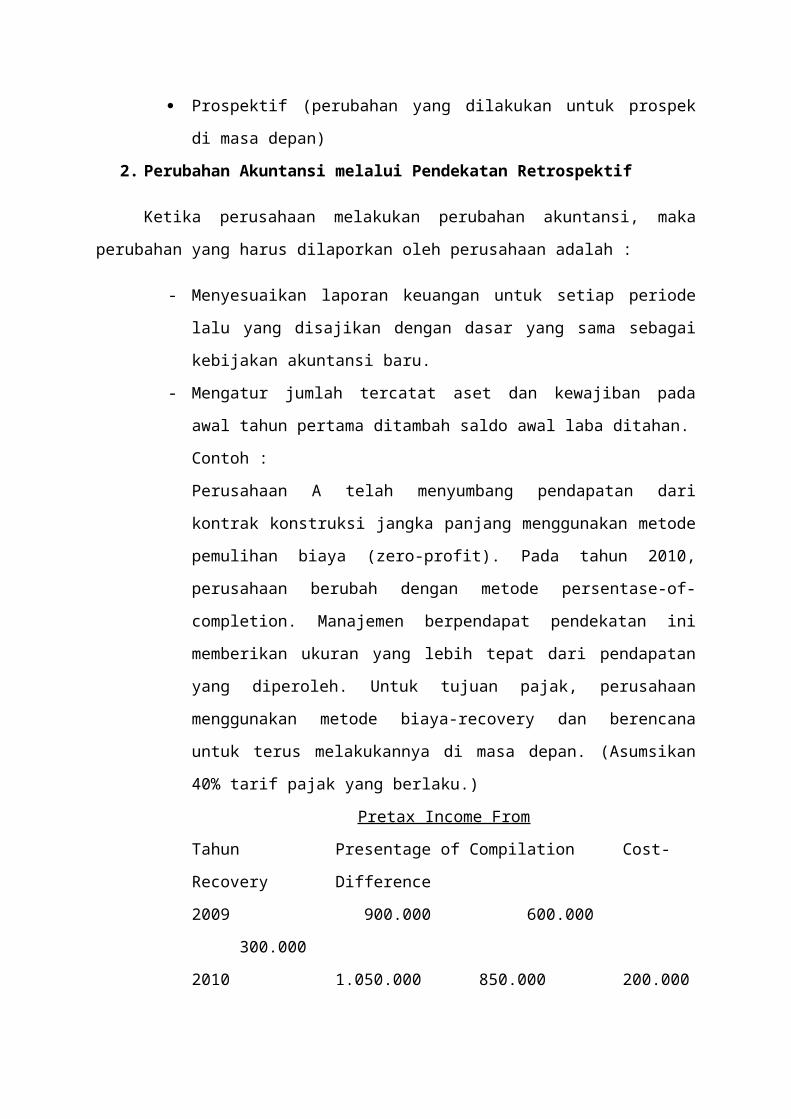

Prospektif (perubahan yang dilakukan untuk prospek di masa depan)

2. Perubahan Akuntansi melalui Pendekatan Retrospektif

Ketika perusahaan melakukan perubahan akuntansi, maka perubahan yang harus

dilaporkan oleh perusahaan adalah :

- Menyesuaikan laporan keuangan untuk setiap periode lalu yang disajikan

dengan dasar yang sama sebagai kebijakan akuntansi baru.

- Mengatur jumlah tercatat aset dan kewajiban pada awal tahun pertama

ditambah saldo awal laba ditahan.

Contoh :

Perusahaan A telah menyumbang pendapatan dari kontrak konstruksi jangka

panjang menggunakan metode pemulihan biaya (zero-profit). Pada tahun

2010, perusahaan berubah dengan metode persentase-of-completion.

Manajemen berpendapat pendekatan ini memberikan ukuran yang lebih tepat

dari pendapatan yang diperoleh. Untuk tujuan pajak, perusahaan menggunakan

metode biaya-recovery dan berencana untuk terus melakukannya di masa

depan. (Asumsikan 40% tarif pajak yang berlaku.)

Pretax Income From

Tahun Presentage of Compilation Cost-Recovery

Difference

2009 900.000 600.000 300.000

2010 1.050.000 850.000 200.000

Tahun Tax Effect Income Effect (Net Income)

2009 105.000 195.000

2010 70.000 130.000

Jurnal awal tahun 2010 :

Proses Konstruksi 300.000 -

Perbedaan Hutang Pajak - 105.000

Laba Ditahan - 195.000

Pelaporan perubahan kebijakan

Persyaratan utama yang diungkapkan dalam pelaporan perubahan kebijakan akuntansi adalah

sebagai berikut :

a. Sifat perubahan kebijakan akuntansi

b. Alasan bahwa kebijakan akuntansi baru yang diterapkan menyediakan informasi yang

dapat diandalkan dan lebih relevan (informasi lebih tepat)

c. Untuk periode berjalan dan setiap periode lalu yang disajikan, dilakukan penyesuaian

yang lazim :

- Untuk setiap laporan keuangan yang terkena dampak

- Laba dasar dan dilusian per saham (Earning per Share)

d. Jumlah penyesuaian yang berhubungan dengan periode sebelumnya yang disajikan

secara lazim.

Contoh :

Penyesuaian Laba Ditahan

Saldo Awal Laba Ditahan Tahun 2009 $ 1.360.000

Penyesuaian Laba Ditahan

Efek Langsung dan tidak Langsung dari Perubahan

a. Efek langsung - IASB mengambil posisi bahwa perusahaan harus secara retrospektif

menerapkan efek langsung dari perubahan kebijakan akuntansi. Contohnya :

Penyesuaian terhadap saldo persediaan sebagai hasil dari perubahan metode penilaian

persediaan.

b. Efek tidak langsung adalah setiap perubahan pada arus kas saat ini atau masa depan

perusahaan yang sebagai hasil dari perubahan kebijakan akuntansi yang diterapkan

secara retrospektif. Contohnya : Pembagian laba atau pembayaran royalti yang

jumlahnya dilaporkan sebagai pendapatan atau laba bersih.

Ketidakpraktisan

Perusahaan tidak harus menggunakan aplikasi retrospektif jika memenuhi salah satu dari

kondisi berikut :

a. Perusahaan tidak dapat menentukan dampak dari penerapan retrospektif

b. Penerapan secara retrospektif membutuhkan asumsi tentang niat manajemen dalam

periode sebelumnya

c. Penerapan secara retrospektif membutuhkan estimasi signifikan bahwa perusahaan

tidak dapat berkembang

3. Perubahan Kebijakan Estimasi

Untuk menyiapkan laporan keuangan, perusahaan harus melakukan estimasi untuk

atas kondisi masa depan. Contoh dari estimasi :

a. Kredit macet (beban kerugian piutang)

b. Persediaan usang

c. Umur manfaat dan nilai residu aset

d. Periode yang diuntungkan oleh biaya yang ditangguhkan

e. Kewajiban untuk biaya garansi dan pajak penghasilan

f. Cadangan mineral yang dapat diperoleh kembali (Penemuan SDA)

g. Perubahan metode penyusutan

h. Nilai wajar aset keuangan atau kewajiban keuangan

Pelaporan Prospective

Perubahan estimasi akuntansi dilaporkan secara prospektif oleh perusahaan. Perusahaan tidak

harus menyesuaikan laporan sebelumnya akibat adanya perubahan estimasi. Sebagai

gantinya, perusahaan menyesuaikan akun yang mengakibatkan perubahan estimasi dalam :

a. periode perubahan jika perubahan tersebut mempengaruhi periode itu saja (perubahan

estimasi beban kerugian piutag yang hanya mempengaruhi laba periode ini) atau

b. periode perubahan dan periode masa depan jika perubahan tersebut mempengaruhi

keduanya (perubahan estimasi umur ekonomis untuk depresisi asset tetap yang

mempengaruhi besarnya beban depresiasi saat ini dan masa depan)

IASB memandang perubahan estimasi sebagai koreksi berulang normal dan penyesuaian

sebagai akibat dari proses akuntansi.

Contoh :

Tahun 2002 Arcadia SMA membeli peralatan seharga $ 510.000 yang diperkirakan memiliki

masa manfaat 10 tahun dengan nilai sisa sebesar $ 10.000. Penyusutan telah dilakukan

selama 7 tahun dengan metode garis lurus. Pada tahun 2010 (tahun ke 8), perusahaan

menambah unur ekonomis menjadi 15 tahun dengan nilai sisa $ 5.000.

Jurnal untuk menyesuaikan beban penyusutan pada tahun sebelumnya (Tidak ada jurnal)

Hitung beban penyusutan untuk tahun 2010.

Peralatan $ 510,000

Nilai Sisa ($ 10,000)

Dasar Depresiasi $ 500,000

Umur Ekonomis 10 years ÷

Beban Depresiasi $ 50,000/tahun

Beban Depresiasi selama 7 tahun = 7 x $ 50.000 = $ 350.000

Neraca Saldo 31 Desember 2009

Asset Tetap :

Peralatan $ 510.000

Akumulasi Depresiasi ($ 350.000)

Nilai Buku $ 160.000

Penambahan Umur Ekonomis (tahun 2010):

Nilai Buku $ 160.000

Nilai Sisa ($ 5,000)

Dasar Depresiasi $ 155.000

Umur Ekonomis 8 years ÷

Beban Depresiasi $ 19.375/tahun

Jurnal :

Beban Depresiasi Peralatan $ 19.375 -

Akumulasi Depresiasi Peralatan - $ 19.375

Pengungkapan

Perusahaan harus mengungkapkan sifat dan jumlah perubahan dalam estimasi akuntansi yang

mempengaruhi periode berjalan atau diharapkan berpengaruh di masa mendatang. Perusahaan

tidak perlu mengungkapkan perubahan estimasi akuntansi yang dibuat sebagai bagian dari

operasi normal, seperti tunjangan kredit macet atau persediaan usang, kecuali perubahan

tersebut bersifat material.

4. Koreksi Kesalahan

Tipe – Tipe Koreksi Kesalahan :

a. Perubahan dari suatu kebijakan akuntansi yang tidak berlaku umum untuk suatu

kebijakan akuntansi yang dapat diterima. Contoh : perusahaan melakukan

perubahan dari cash basis untuk pajak (berdasarkan ketentuan perpajakan)

kemudian berdasarkan ketentuan akuntansi menggunakan akrual basis

b. Kesalahan matematika

c. Perubahan estimasi yang terjadi karena perusahaan tidak mempersiapkan

perkiraan yang baik

d. Kegagalan untuk menambah atau menunda pengeluaran atau pendapatan tertentu

e. Penyalahgunaan fakta. Contoh : tidak memperhitungkan atau mengabaikan nilai

residu dalam menghitung depresisi menggunakan garis lurus

f. Salah mengklasifikasi biaya sebagai beban bukan aset, dan sebaliknya.

Contoh :

Pada 2012 pemegang buku untuk Selectro Perusahaan menemukan kesalahan:

Pada tahun 2011 perusahaan tidak mencatat beban penyusutan bangunan yang baru dibangun

sebesar £ 20.000. Bangunan ini adalah satu-satunya aset yang didepresiasi Selectro.

Perusahaan telah mencatat beban penyusutan dalam SPT-nya dan benar melaporkan hutang

pajak penghasilannya.

Laporan Laba Rugi Selectro untuk 2011 dengan dan tanpa kesalahan.

Jurnal Selectro untuk tahun 2011 dengan dan tanpa kesalahan

Jurnal Tahun 2012

Laba Ditahan 12,000 -

Perbedaan Hutang Pajak 8,000 -

Akumulasi Penyusutan Bangunan - 20,000

Contoh Single – Period

Perusahaan Selectro memiliki saldo awal laba ditahan pada tanggal 1 Januari 2012 sebesar

$350.000. Pada tahun 2012, Perusahaan ini melaporkan laba bersih sebesar $ 400.000.

Laporan Perbandingan

- Perusahaan harus membuat penyesuaian untuk memperbaiki jumlah akun - akun yang

dilaporkan dalam laporan pada periode yang dilaporkan.

- Menyajikan kembali data ke dasar yang benar untuk setiap tahun yang disajikan.

- Menunjukkan penyesuaian catch-up sebagai penyesuaian periode sebelumnya ke

saldo laba pada awal periode pelaporan.

Sebelum menerbitkan laporan untuk tahun yang berakhir pada tanggal 31 Desember 2010,

Tahun 2009 ditemukan kesalahan sebesar $ 62.500 yang menyebabkan persediaan terlalu

tinggi (persediaan berlebihan menyebabkan HPP lebih rendah dan dengan demikian laba

bersih lebih tinggi pada tahun 2009). Apakah penemuan ini memiliki dampak pada pelaporan

Pernyataan Saldo Laba untuk tahun 2010? Asumsikan tingkat pajak 20%.

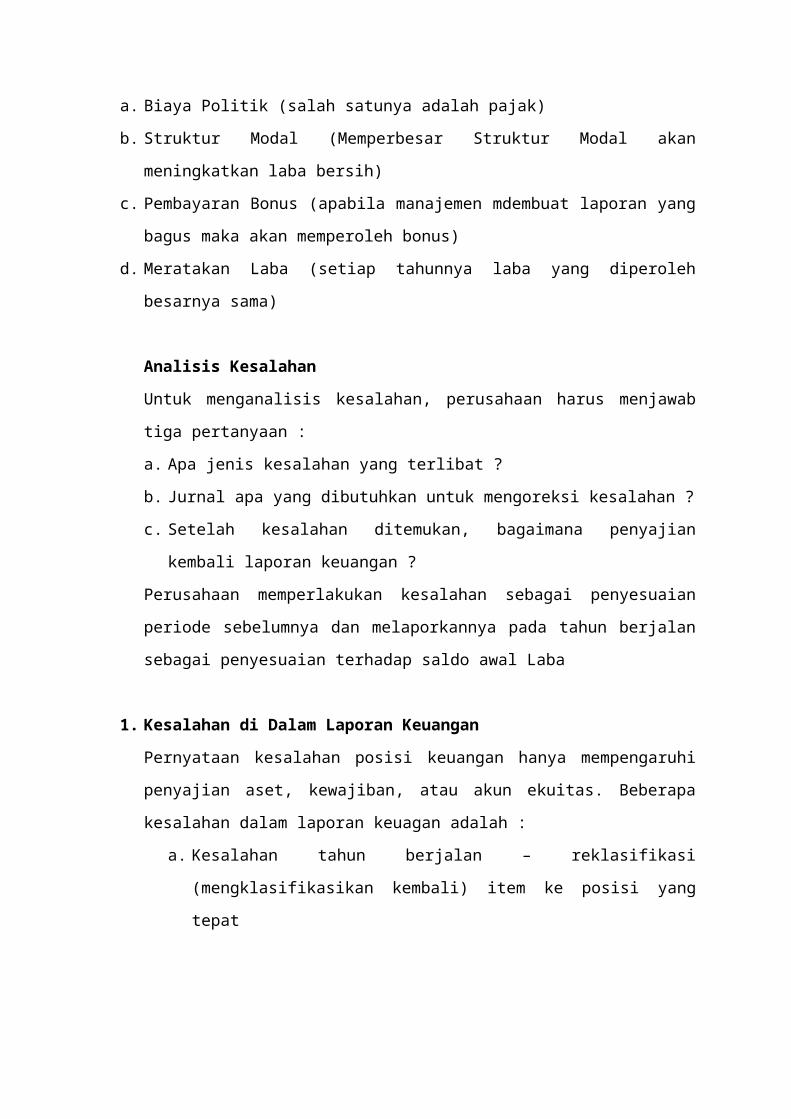

Motivasi Untuk Perubahan Kebijakan

Alasan perusahaan dapat memilih metode akuntansi tertentu adalah :

a. Biaya Politik (salah satunya adalah pajak)

b. Struktur Modal (Memperbesar Struktur Modal akan meningkatkan laba bersih)

c. Pembayaran Bonus (apabila manajemen mdembuat laporan yang bagus maka akan

memperoleh bonus)

d. Meratakan Laba (setiap tahunnya laba yang diperoleh besarnya sama)

Analisis Kesalahan

Untuk menganalisis kesalahan, perusahaan harus menjawab tiga pertanyaan :

a. Apa jenis kesalahan yang terlibat ?

b. Jurnal apa yang dibutuhkan untuk mengoreksi kesalahan ?

c. Setelah kesalahan ditemukan, bagaimana penyajian kembali laporan keuangan ?

Perusahaan memperlakukan kesalahan sebagai penyesuaian periode sebelumnya dan

melaporkannya pada tahun berjalan sebagai penyesuaian terhadap saldo awal Laba

1. Kesalahan di Dalam Laporan Keuangan

Pernyataan kesalahan posisi keuangan hanya mempengaruhi penyajian aset,

kewajiban, atau akun ekuitas. Beberapa kesalahan dalam laporan keuagan adalah :

a. Kesalahan tahun berjalan – reklasifikasi (mengklasifikasikan kembali) item ke

posisi yang tepat

b. Kesalahan tahun sebelumnya - menyatakan kembali laporan posisi keuangan

dari tahun sebelumnya untuk tujuan perbandingan

2. Kesalahan di Dalam Laporan Laba Rugi

Klasifikasi tidak tepat pendapatan atau beban.

a. Kesalahan tahun berjalan - reklasifikasi item ke posisi yang tepat.

b. Kesalahan tahun sebelumnya - menyatakan kembali laporan laba rugi dari

tahun sebelumnya untuk tujuan perbandingan.

3. Kesalahan Menyeimbangkan di Dalam Laporan Posisis Keungan dan Laporan

Laba Rugi

Akan diimbangi atau dikoreksi lebih dari dua periode.

- Jika perusahaan telah menutup buku :

a. Jika kesalahan sudah diimbangi, tidak ada jurnal yang diperlukan.

b. Jika kesalahan belum diimbangi, membuat jurnal untuk menyesuaikan

keseimbangan laba ditahan.

Untuk tujuan perbandingan, penyajian kembali diperlukan bahkan jika jurnal koreksi

tidak diperlukan.

- Jika perusahaan belum menutup buku :

a. Jika kesalahan sudah diimbangi, membuat jurnal untuk memperbaiki

kesalahan pada periode berjalan dan untuk menyesuaikan saldo awal Laba

Ditahan.

b. Jika kesalahan belum diimbangi, membuat jurnal untuk menyesuaikan saldo

awal Laba Ditahan.

4. Kesalahan Tidak Mengimbangi (Mengoreksi)

Tidak diimbangi atau dikoreksi dalam periode akuntansi berikutnya.

Perusahaan harus membuat jurnal koreksi, bahkan jika perusahaan telah menutup

buku.

Contoh Analisis Kesalahan

Saldo Perusahaan Dickinson pada 31 Desember 2010

(a) Diasumsikan perusahaan belum tutup buku, bagaimana jurnal penyesuaian yang

dibuat pada tanggal 31 Desember 2010 ?

- Total persediaan di tangan berdasarkan perhitungan fisik sebesar $1,100.

Beban Persediaan $ 1.400

Persediaan $ 1.400

- Beban Gaji yang masih harus dibayar sebesra $4,400.

Beban Gaji $ 2.900

Hutang Gaji $ 2.900

- Asuransi yang belum digunakan hingg 31 Desember 2010 sebesAR $65,000

Beban Asuransi $ 25.000

Asuransi Dibayar Dimuka $ 25.000

- 1 Januari 2010 telah diterima uang sewa gedung untuk masa 2 tahun sebesar $24,000

Pendapatan sewa $12.00

Pendapatan Diterima Dimuka $ 12.000

- Kesalahan pencatatan depresiasi. Depresiasi dicatat sebesar $ 5.000 yyang seharusnya

sebesar $50.000.

Depresiasi $ 45.000

Akumulasi Depresiasi $ 45.000

(b) Diasumsikan perusahaan sudah tutup buku, bagaimana jurnal penyesuaian yang

dibuat pada tanggal 31 Desember 2010 ?

- Total persediaan di tangan berdasarkan perhitungan fisik sebesar $1,100.

Laba Ditahan $ 1.400

Persediaan $ 1.400

- Beban Gaji yang masih harus dibayar sebesra $4,400.

Laba Ditahan $ 2.900

Hutang Gaji $ 2.900

- Asuransi yang belum digunakan hingg 31 Desember 2010 sebesAR $65,000

Laba Ditahan $ 25.000

Asuransi Dibayar Dimuka $ 25.000

- 1 Januari 2010 telah diterima uang sewa gedung untuk masa 2 tahun sebesar $24,000

Laba Ditahan $12.00

Pendapatan Diterima Dimuka $ 12.000

- Kesalahan pencatatan depresiasi. Depresiasi dicatat sebesar $ 5.000 yyang seharusnya

sebesar $50.000.

Laba Ditahan $ 45.000

Akumulasi Depresiasi $ 45.000