ondernemer in de btw

DESCRIPTION

Ondernemer in de btw. René N.G. van der Paardt. Met Fuchs is de grens van het ondernemerschap wel bereikt? De vaste inrichting in de btw zou hetzelfde behandeld moeten worden als een dochtervennootschap. Stelling 1. Met Fuchs is grens bereikt? - PowerPoint PPT PresentationTRANSCRIPT

Ondernemer in de btw

René N.G. van der Paardt

• Met Fuchs is de grens van het ondernemerschap wel bereikt?

• De vaste inrichting in de btw zou hetzelfde behandeld moeten worden als een dochtervennootschap

pagina 2

Stelling 1

• Met Fuchs is grens bereikt?

• Ja, want het onderscheid met particuliere consument is diffuus

• Consumenten collectief als één entiteit

• Bewaarder (Stak) samen met economisch eigenaar één persoon (ondernemer of consument

• Nee, want begrip ondernemer moet zo ruim mogelijk zijn

pagina 3

Stelling 2

• Vaste inrichting behandelen als zelfstandige ondernemer net zoals dochtervennootschap

• Zie hierna: gevolgen FCE en LCL en voorstel OECD

pagina 4

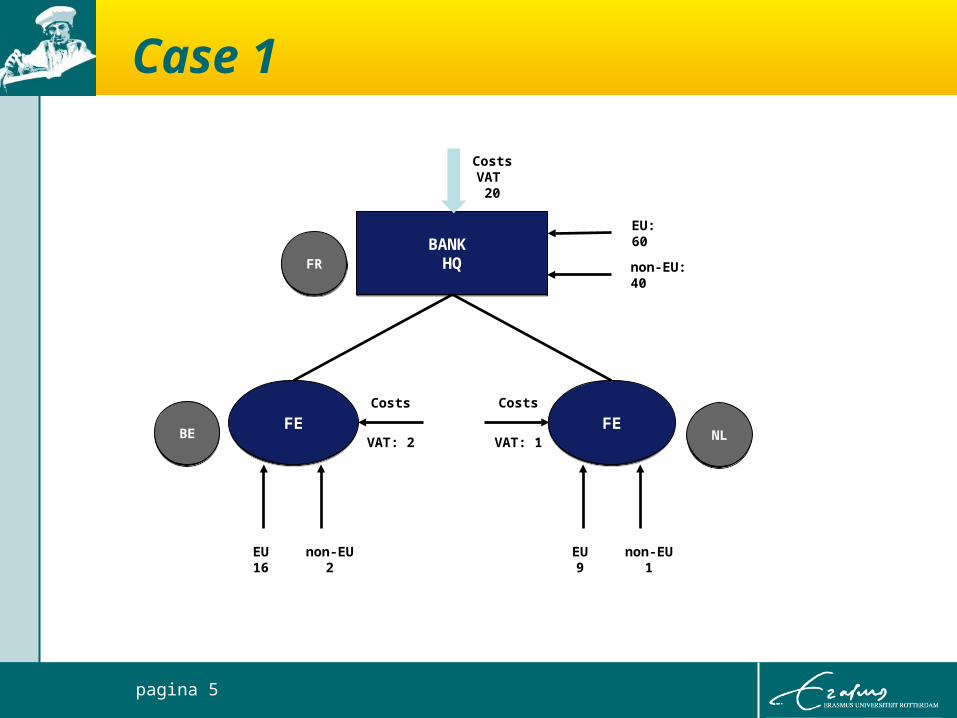

Case 1

BANK HQ

BANK HQ

EU: 60

non-EU: 40

CostsVAT

20

FRFR

NLNLBEBE FEFE FEFE

EU16

non-EU2

EU9

non-EU1

Costs Costs

VAT: 2 VAT: 1

pagina 5

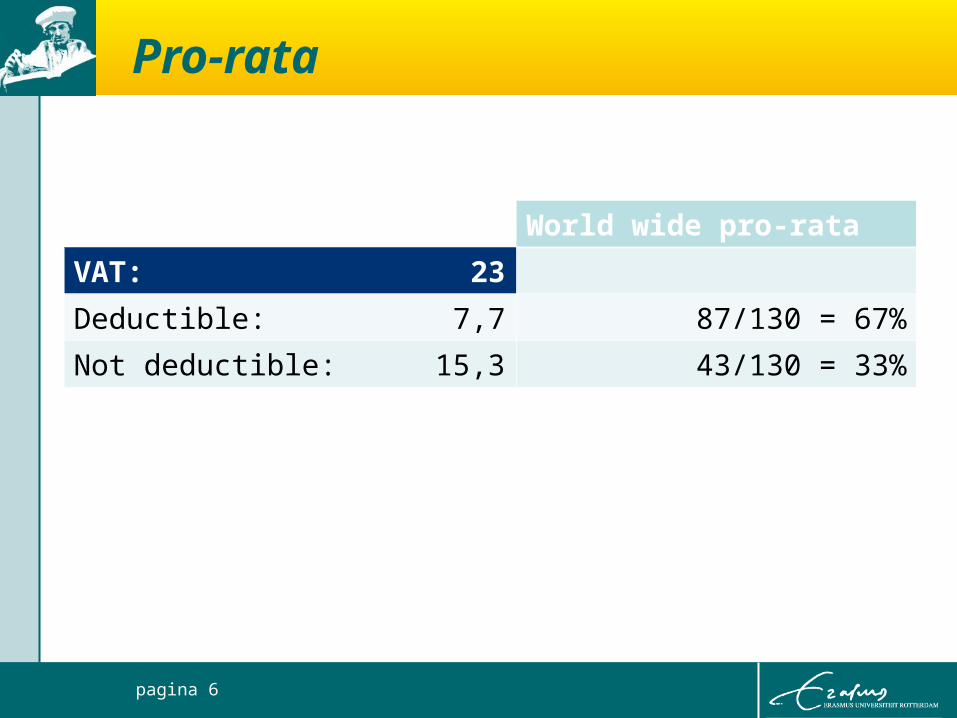

Pro-rata

World wide pro-rata

VAT: 23

Deductible: 7,7 87/130 = 67%

Not deductible: 15,3 43/130 = 33%

pagina 6

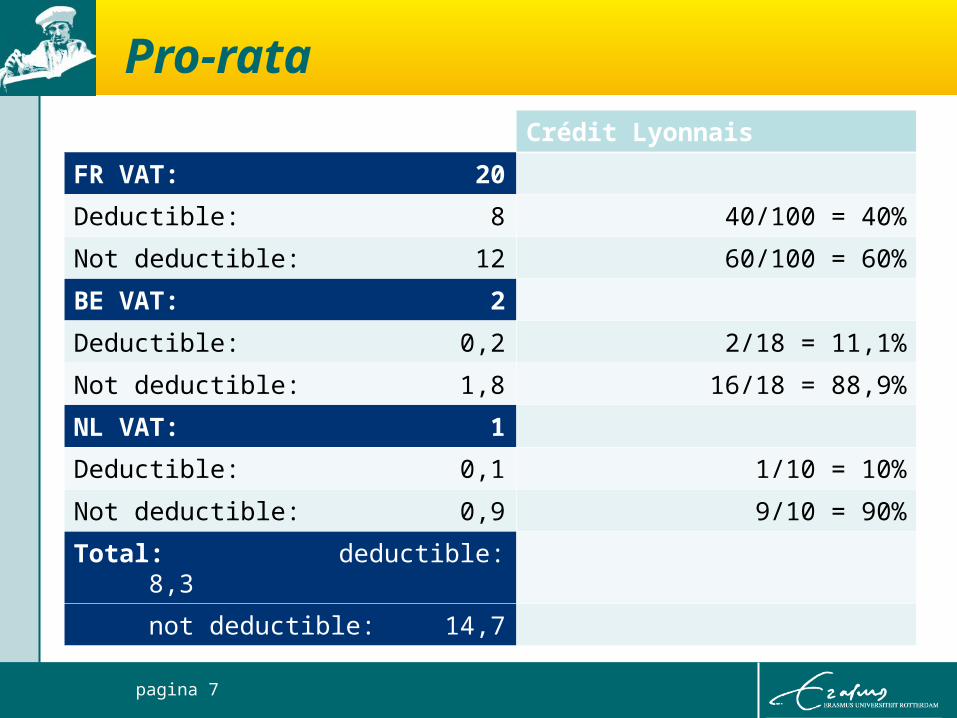

Pro-rataCrédit Lyonnais

FR VAT: 20

Deductible: 8 40/100 = 40%

Not deductible: 12 60/100 = 60%

BE VAT: 2

Deductible: 0,2 2/18 = 11,1%

Not deductible: 1,8 16/18 = 88,9%

NL VAT: 1

Deductible: 0,1 1/10 = 10%

Not deductible: 0,9 9/10 = 90%

Total: deductible:8,3

not deductible: 14,7

pagina 7

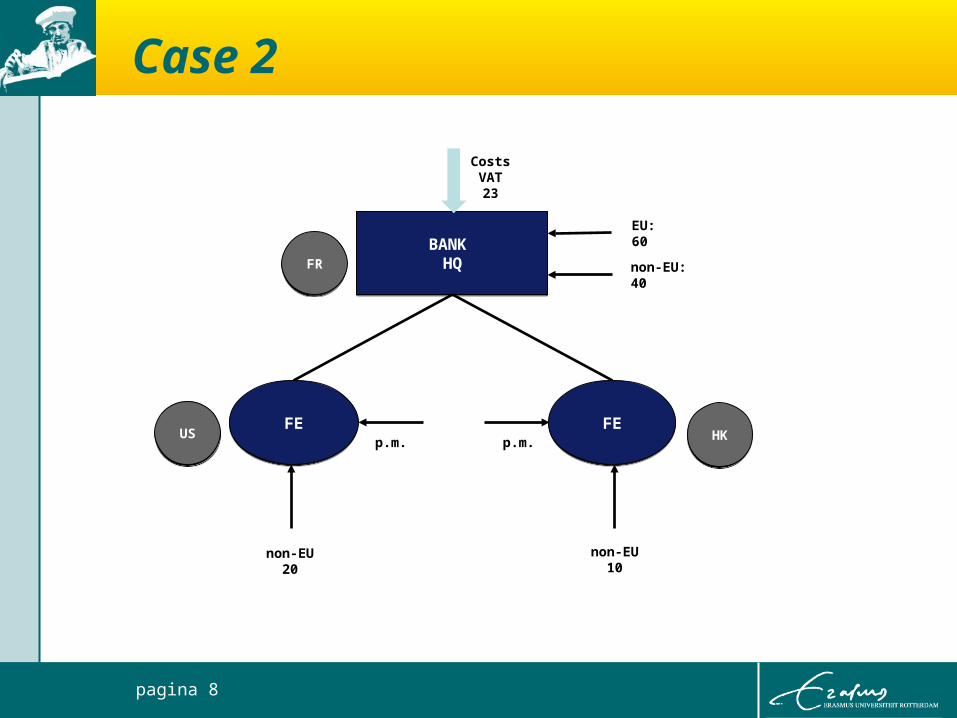

Case 2

BANK HQ

BANK HQ

EU: 60

non-EU: 40

Costs VAT23

FRFR

HKHKUSUS FEFE FEFE

non-EU20

non-EU10

p.m. p.m.

pagina 8

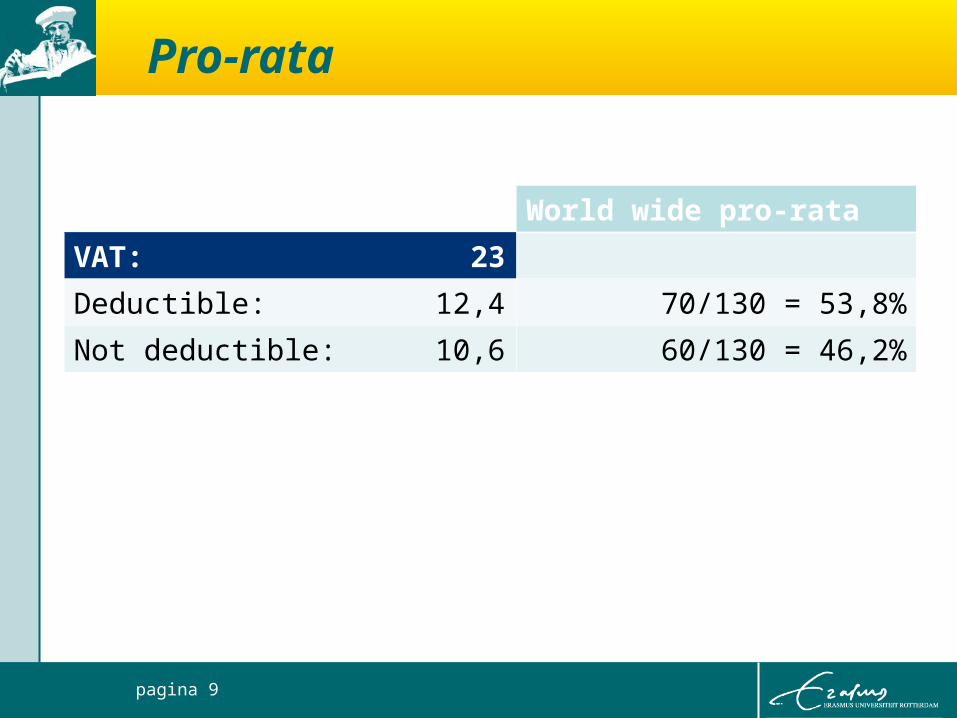

Pro-rata

World wide pro-rata

VAT: 23

Deductible: 12,4 70/130 = 53,8%

Not deductible: 10,6 60/130 = 46,2%

pagina 9

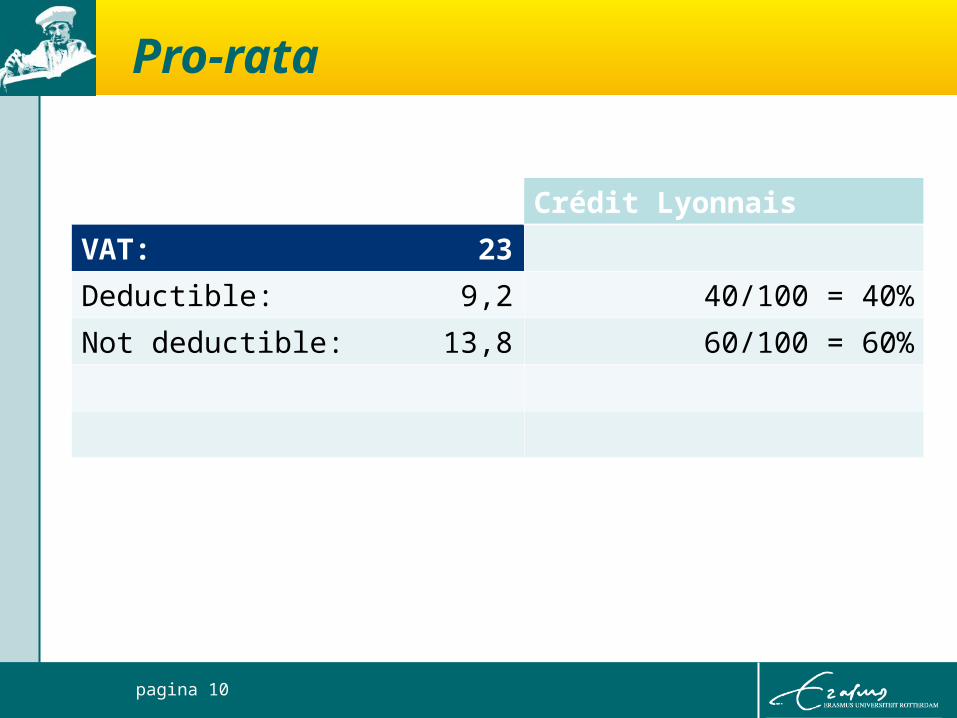

Pro-rata

Crédit Lyonnais

VAT: 23

Deductible: 9,2 40/100 = 40%

Not deductible: 13,8 60/100 = 60%

pagina 10

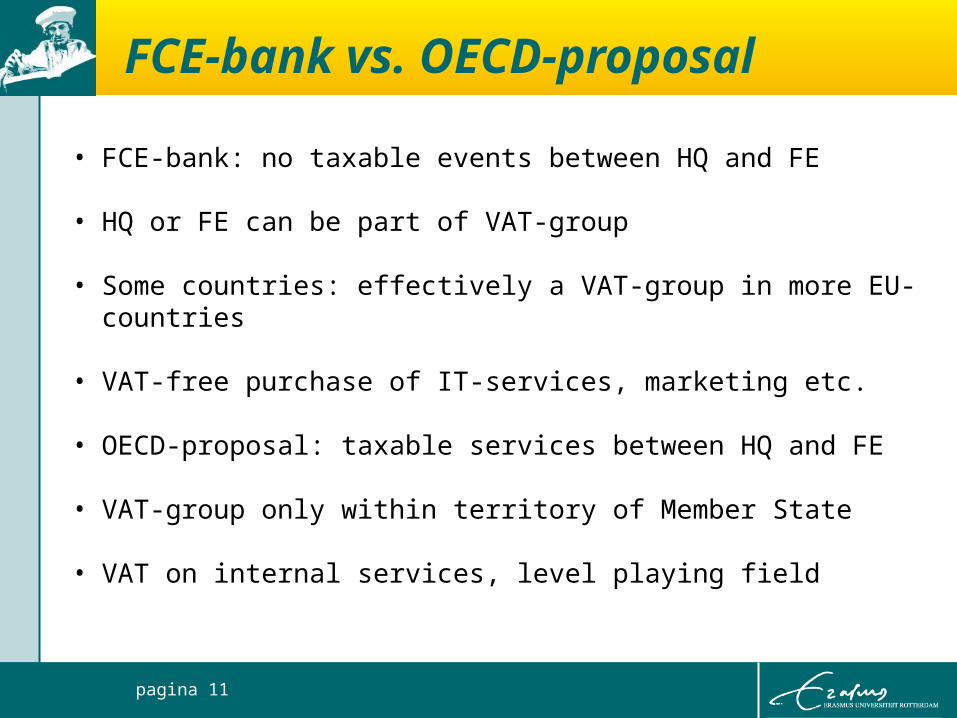

FCE-bank vs. OECD-proposal

• FCE-bank: no taxable events between HQ and FE

• HQ or FE can be part of VAT-group

• Some countries: effectively a VAT-group in more EU-countries

• VAT-free purchase of IT-services, marketing etc.

• OECD-proposal: taxable services between HQ and FE

• VAT-group only within territory of Member State

• VAT on internal services, level playing field

pagina 11

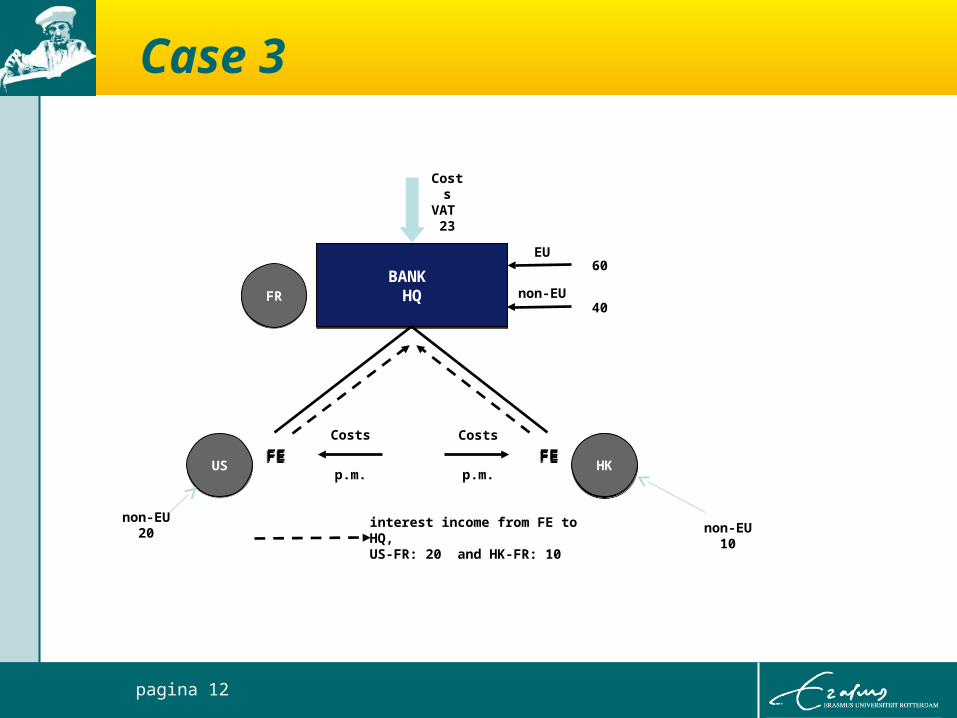

Case 3

BANK HQ

BANK HQ

60

Costs

VAT 23

FRFR

HKHKUSUS FEFE FEFECosts Costs

p.m. p.m.

interest income from FE to HQ, US-FR: 20 and HK-FR: 10

40non-EU

EU

non-EU20 non-EU

10

pagina 12

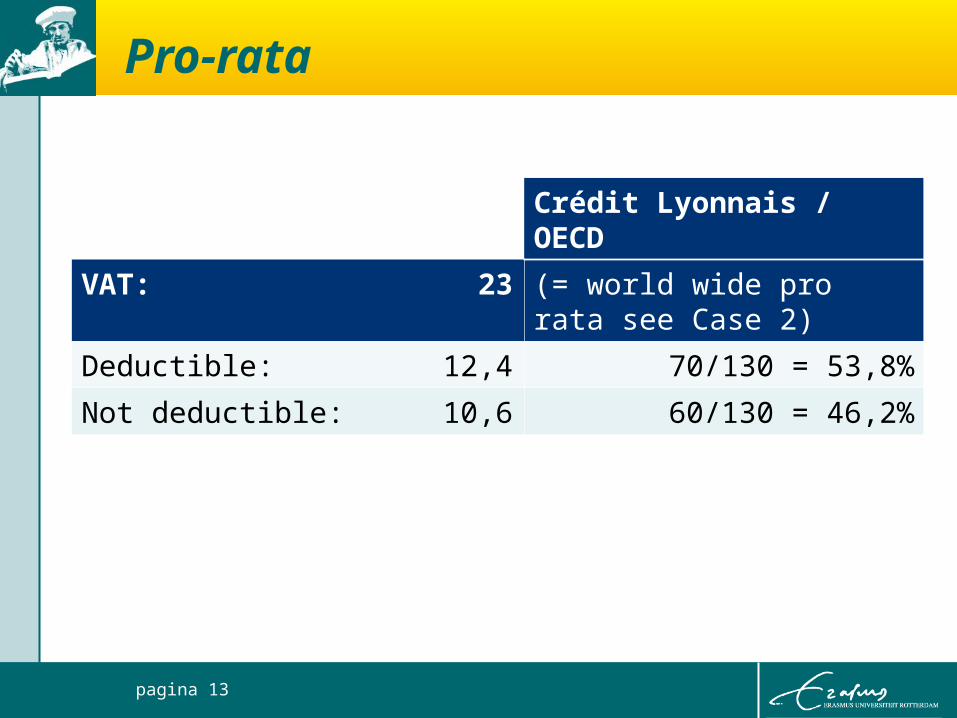

Pro-rata

Crédit Lyonnais / OECD

VAT: 23 (= world wide pro rata see Case 2)

Deductible: 12,4 70/130 = 53,8%

Not deductible: 10,6 60/130 = 46,2%

pagina 13

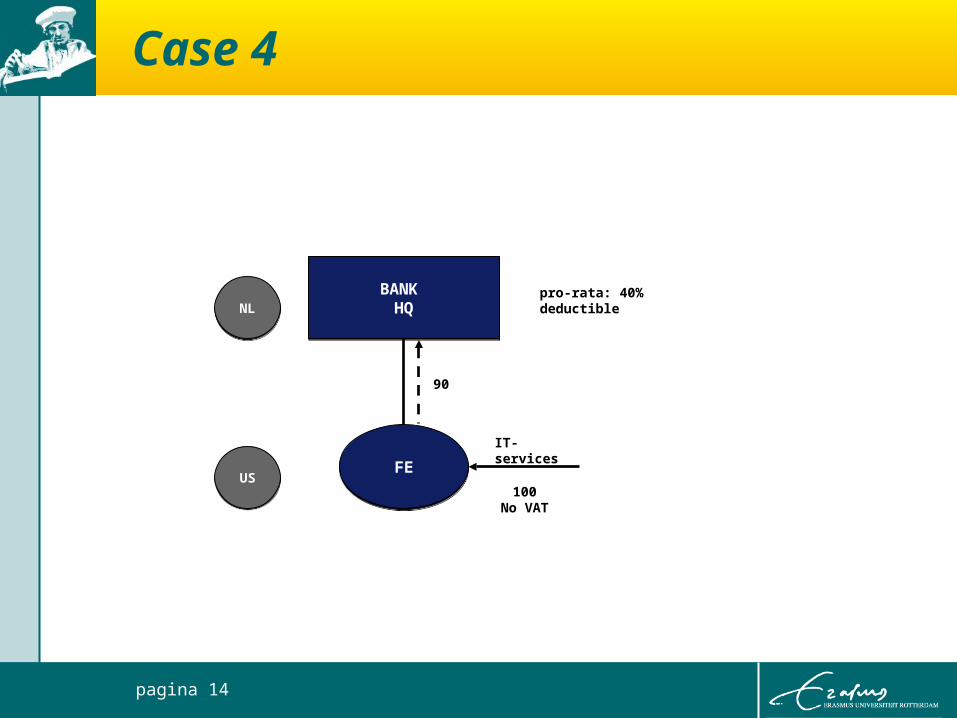

Case 4

BANK HQ

BANK HQ pro-rata: 40% deductible

NLNL

FEFE

100No VAT

IT-services

USUS

90

pagina 14

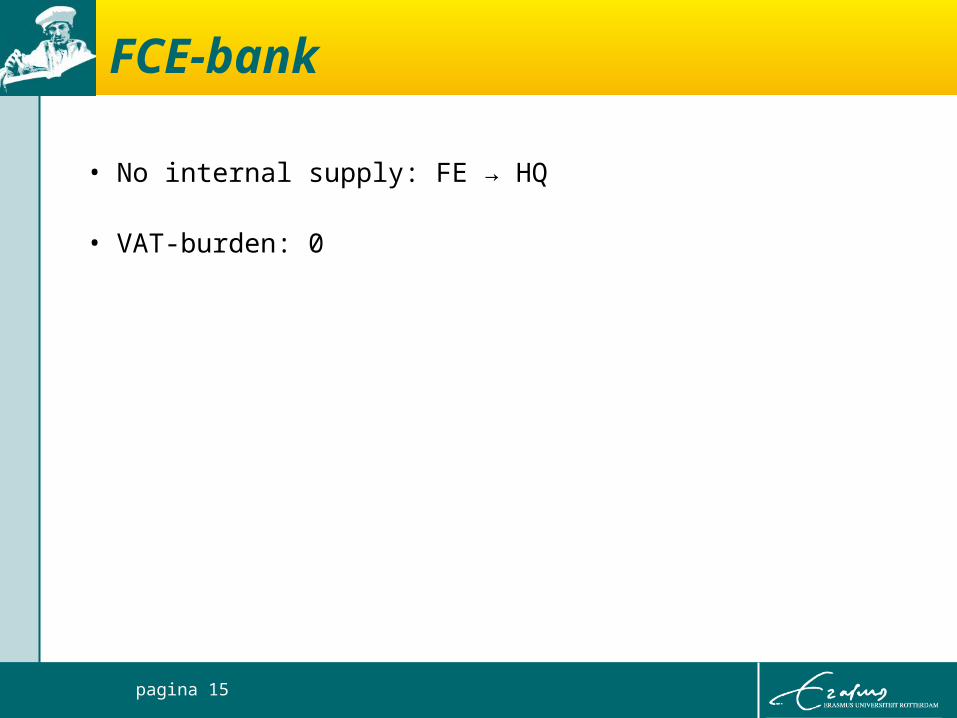

FCE-bank

• No internal supply: FE → HQ

• VAT-burden: 0

pagina 15

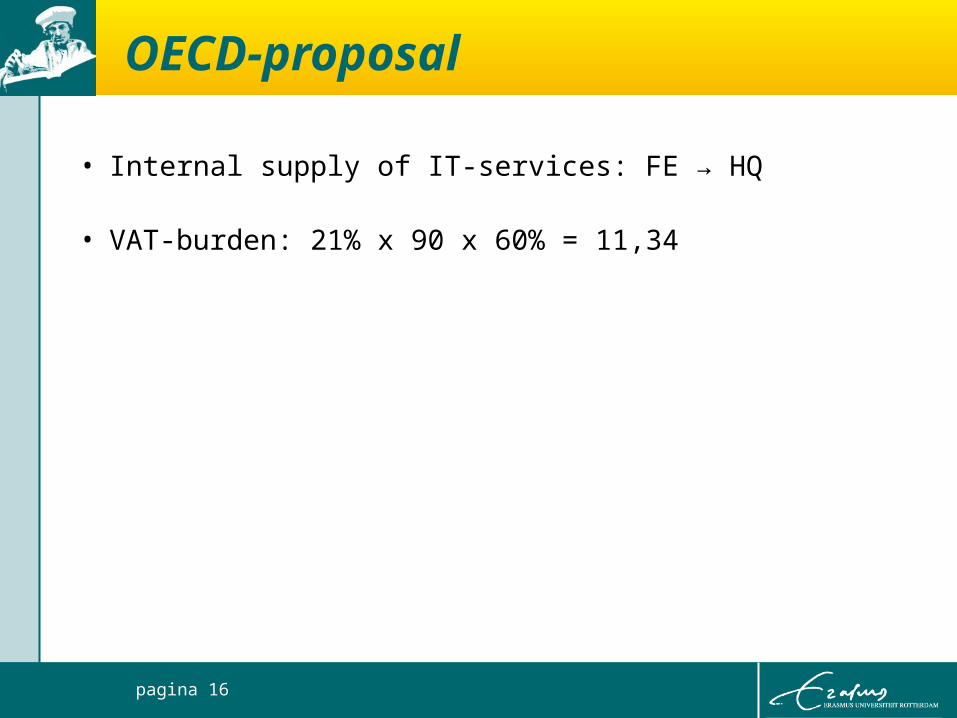

OECD-proposal

• Internal supply of IT-services: FE → HQ

• VAT-burden: 21% x 90 x 60% = 11,34

pagina 16