Ödenek hesaplari erkan karaarslan … · slide 3 © 2003 by default! nazim hesaplar 9 nazim...

TRANSCRIPT

© 2003 By Default!Slide 1

ÖDENEK HESAPLARIÖDENEK HESAPLARI

ERKAN KARAARSLANERKAN KARAARSLANwwwwww erkankaraarslanerkankaraarslan orgorgwww.www.erkankaraarslanerkankaraarslan.org.org

A Free sample background from www.powerpointbackgrounds.com11

© 2003 By Default!Slide 2

Hesap Planı Hesap Planı -- TEDMTEDM

II--VARLIKLARVARLIKLAR11 DönenDönen VarlıklarVarlıklar11..DönenDönen VarlıklarVarlıklar22..DuranDuran VarlıklarVarlıklar

IIII--KAYNAKLARKAYNAKLAR33 KısaKısa VadeliVadeli YabancıYabancı KaynaklarKaynaklar

Bilanço HesaplarıBilanço Hesapları33.. KısaKısa VadeliVadeli YabancıYabancı KaynaklarKaynaklar44.. UzunUzun VadeliVadeli YabancıYabancı KaynaklarKaynaklar55.. ÖzÖz KaynaklarKaynaklar

IIIIII--FAALİYETFAALİYET HESAPLARIHESAPLARI66.. FaaliyetFaaliyet HesaplarıHesapları

Faaliyet HesaplarıFaaliyet Hesapları

IVIV-- MALİYETMALİYET HESAPLARIHESAPLARI77.. MaliyetMaliyet HesaplarıHesapları

Maliyet HesaplarıMaliyet Hesapları

VV--BÜTÇEBÜTÇE HESAPLARIHESAPLARI88.. BütçeBütçe HesaplarıHesapları

Bütçe HesaplarıBütçe Hesapları

A Free sample background from www.powerpointbackgrounds.com22

VIVI--NAZIMNAZIM HESAPLARHESAPLAR99.. NazımNazım HesaplarHesaplar

Nazım HesaplarNazım Hesaplar

© 2003 By Default!Slide 3

NAZIM HESAPLARNAZIM HESAPLAR9 NAZIM HESAPLAR

90 ÖDENEK HESAPLARI900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI901 BÜTÇE ÖDENEKLERİ HESABI902 BÜTÇE ÖDENEK HAREKETLERİ HESABI903 KULLANILACAK ÖDENEKLER HESABI903 KULLANILACAK ÖDENEKLER HESABI904 ÖDENEKLER HESABI905 ÖDENEKLİ GİDERLER HESABI906 MAHSUP DÖNEMİNE AKTARILAN KULLANILACAK ÖDENEKLER HESABI907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEKLER HESABI91 NAKİT DIŞI TEMİNAT VE KİŞİLERE AİT MENKUL KIYMET HESAPLARI

910 TEMİNAT MEKTUPLARI HESABI910 TEMİNAT MEKTUPLARI HESABI911 TEMİNAT MEKTUPLARI EMANETLERİ HESABI912 KİŞİLERE AİT MENKUL KIYMETLER HESABI913 KİŞİLERE AİT MENKUL KIYMET EMANETLERİ HESABI92 TAAHHÜT HESAPLARI

920 GİDER TAAHHÜTLERİ HESABI921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABIŞ93 VERİLEN GARANTİ HESAPLARI

930 VERİLEN GARANTİLER HESABI931 VERİLEN GARANTİLER KARŞILIĞI HESABI94 DEĞERLİ KAĞIT VE ÖZEL TAHAKKUK HESAPLARI

940 DEĞERLİ KAĞIT AMBARLARI HESABI942 ZİMMETLE VERİLEN DEĞERLİ KAĞITLAR HESABI944 YOLDAKİ DEĞERLİ KAĞITLAR HESABI945 DEĞERLİ KAĞIT İŞLEMLERİ HESABI946 ÖZEL TAHAKKUKLARDAN ALACAKLAR HESABI947 ÖZEL TAHAKKUKLAR HESABI948 BAŞKA BİRİMLER ADINA İZLENEN ALACAKLAR HESABI949 BAŞKA BİRİMLER ADINA İZLENEN ALACAK EMANETLERİ HESABI95 DIŞ BORÇLANMA İLE İLGİLİ NAZIM HESAPLAR

950 KULLANILACAK DIŞ KREDİLER HESABI951 KREDİ ANLAŞMALARI HESABI954 RİSK HESABI ALACAKLARI HESABI955 RİSK HESABI ALACAKLARI KARŞILIĞI HESABI

956 GENEL BÜTÇE DIŞI KURUM VE KURULUŞLAR TEYİTSİZ DOĞRUDAN DIŞ PROJE

A Free sample background from www.powerpointbackgrounds.com33

956 KREDİ KULLANIMLARI HESABI

957 GENEL BÜTÇE DIŞI KURUM VE KURULUŞLAR DOĞRUDAN DIŞ PROJE KREDİ KULLANIMLARI BİLDİRİM HESABI

958 DOĞRUDAN DIŞ PROJE KREDİLERİNDEN AÇILAN AKREDİTİFLER HESABI

959 DOĞRUDAN DIŞ PROJE KREDİLERİNDEN AÇILAN AKREDİTİFLER KARŞILIĞI HESABI

© 2003 By Default!Slide 4

NAZIM HESAPLARNAZIM HESAPLAR

Nazım hesaplar ana hesap grubu; Nazım hesaplar ana hesap grubu; p p g ;p p g ;Varlık, kaynak, gelir ve gider hesaplarında Varlık, kaynak, gelir ve gider hesaplarında

izlenmeyenizlenmeyenizlenmeyen izlenmeyen Muhasebenin sadece bilgi verme görevi Muhasebenin sadece bilgi verme görevi

yüklediği işlemleryüklediği işlemleryüklediği işlemler yüklediği işlemler İdarenin muhasebe disiplini altında İdarenin muhasebe disiplini altında

toplanması istenen işlemleritoplanması istenen işlemleritoplanması istenen işlemleri toplanması istenen işlemleri Gelecekte doğması muhtemel hak ve Gelecekte doğması muhtemel hak ve

ükü lülükl i i l i i iükü lülükl i i l i i iyükümlülüklerin izlenmesi için yükümlülüklerin izlenmesi için kullanılır.kullanılır.

A Free sample background from www.powerpointbackgrounds.com44

© 2003 By Default!Slide 5

9 NAZIM HESAPLAR9 NAZIM HESAPLAR

90 ÖDENEK HESAPLARI

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

901 BÜTÇE ÖDENEKLERİ HESABI

902 BÜTÇE ÖDENEK HAREKETLERİ HESABI

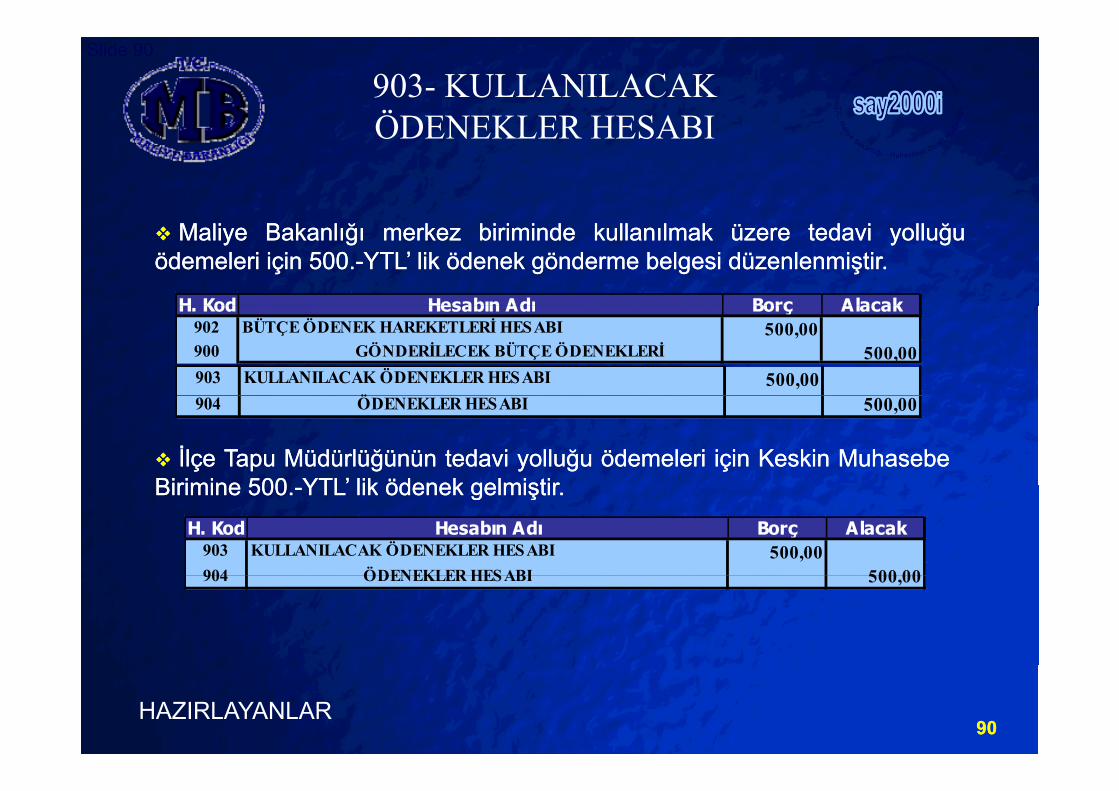

903 KULLANILACAK ÖDENEKLER HESABI903 KULLANILACAK ÖDENEKLER HESABI

904 ÖDENEKLER HESABI

905 ÖDENEKLİ GİDERLER HESABI

906 MAHSUP DÖNEMİNE AKTARILAN KULLANILACAK ÖDENEKLER HESABI

907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEKLER HESABI

A Free sample background from www.powerpointbackgrounds.com55

© 2003 By Default!Slide 6

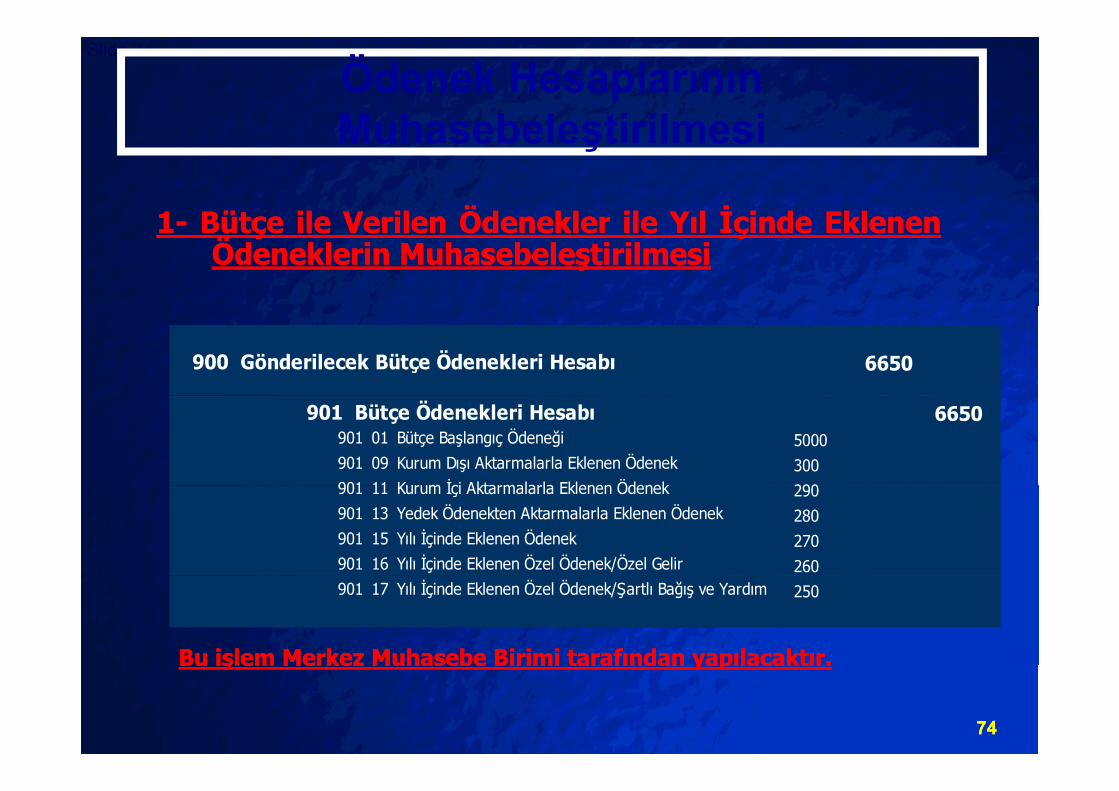

A) Bütçe Ödeneklerinin Kamu İdareleri A) Bütçe Ödeneklerinin Kamu İdareleri M k M h b Bi i l i İ l iM k M h b Bi i l i İ l iMerkez Muhasebe Birimlerince İzlenmesi;Merkez Muhasebe Birimlerince İzlenmesi;

Kesin hesabın çıkarılmasına esas olacak şekilde, Kesin hesabın çıkarılmasına esas olacak şekilde, Ödenek işlemlerinin ilgili ödenek hesaplarının belirlenen yardımcı Ödenek işlemlerinin ilgili ödenek hesaplarının belirlenen yardımcı hesaplarına göre kayıtlara alınarak muhasebeleştirilmesi ve takibi tek hesaplarına göre kayıtlara alınarak muhasebeleştirilmesi ve takibi tek muhasebe birimi olan kamu idarelerinde bu muhasebe birimlerince, muhasebe birimi olan kamu idarelerinde bu muhasebe birimlerince, birden fazla muhasebe birimi olan kamu idarelerinde merkez muhasebe birden fazla muhasebe birimi olan kamu idarelerinde merkez muhasebe birimlerince yapılır. birimlerince yapılır. Öd k h k tl i ili ki i l l bi d f l h b bi i i lÖd k h k tl i ili ki i l l bi d f l h b bi i i lÖdenek hareketlerine ilişkin işlemler, birden fazla muhasebe birimi olan Ödenek hareketlerine ilişkin işlemler, birden fazla muhasebe birimi olan kamu idarelerince merkez muhasebe birimlerine diğer kamu idarelerince kamu idarelerince merkez muhasebe birimlerine diğer kamu idarelerince muhasebe birimlerine bildirilir muhasebe birimlerine bildirilir B h b bi i l i ö d il k büt öd kl i h b (900)B h b bi i l i ö d il k büt öd kl i h b (900)Bu muhasebe birimlerince, gönderilecek bütçe ödenekleri hesabı (900), Bu muhasebe birimlerince, gönderilecek bütçe ödenekleri hesabı (900), bütçe ödenekleri hesabı (901) ve bütçe ödenek hareketleri hesabı (902) bütçe ödenekleri hesabı (901) ve bütçe ödenek hareketleri hesabı (902) kullanılmak suretiyle izlenir. kullanılmak suretiyle izlenir. B hesaplar birden fa la m hasebe birimi olan kam idarelerindeB hesaplar birden fa la m hasebe birimi olan kam idarelerindeBu hesaplar, birden fazla muhasebe birimi olan kamu idarelerinde, Bu hesaplar, birden fazla muhasebe birimi olan kamu idarelerinde, merkez muhasebe birimleri dışındaki muhasebe birimlerinde merkez muhasebe birimleri dışındaki muhasebe birimlerinde kullanılmaz.kullanılmaz.

A Free sample background from www.powerpointbackgrounds.com66

© 2003 By Default!Slide 7

A) Bütçe Ödeneklerinin Kamu İdareleri A) Bütçe Ödeneklerinin Kamu İdareleri M k M h b Bi i l i İ l iM k M h b Bi i l i İ l iMerkez Muhasebe Birimlerince İzlenmesi;Merkez Muhasebe Birimlerince İzlenmesi;Ödenek hareketlerine ilişkin; Ödenek hareketlerine ilişkin; ş ;ş ;

1.1. Bütçe kanunu ile verilen ödenekler, Bütçe kanunu ile verilen ödenekler, 2.2. Varsa bütçe kanunu ile yapılan kesintiler, Varsa bütçe kanunu ile yapılan kesintiler, 3.3. Geçen yıldan devredip ilgili kamu idarelerince ödenek kaydedilmesi bildirilen tutarlar, Geçen yıldan devredip ilgili kamu idarelerince ödenek kaydedilmesi bildirilen tutarlar, 4.4. Yılı içinde yapılan kurum içi ve kurum dışı ödenek aktarmaları, Yılı içinde yapılan kurum içi ve kurum dışı ödenek aktarmaları, 5.5. Yedek ödenekten yapılan ödenek aktarmalarından doğan ekleme ve düşmeler, Yedek ödenekten yapılan ödenek aktarmalarından doğan ekleme ve düşmeler, 6.6. Yılı içinde eklenen veya iptal edilen ödenekler, Yılı içinde eklenen veya iptal edilen ödenekler, 7.7. Yılı içinde özel gelirler ile şartlı bağış ve yardımlardan dolayı tahsis edilen özel ödenekler, Yılı içinde özel gelirler ile şartlı bağış ve yardımlardan dolayı tahsis edilen özel ödenekler, 8.8. Kamu idareleri merkez birimlerinde kullanılan ödenekler,Kamu idareleri merkez birimlerinde kullanılan ödenekler,99 M k d bi i l d k ll l k ü ö d il öd klM k d bi i l d k ll l k ü ö d il öd kl9.9. Merkez dışı birimlerde kullanılmak üzere gönderilen ödenekler, Merkez dışı birimlerde kullanılmak üzere gönderilen ödenekler, 10.10. Yılı içinde veya yıl sonunda muhasebe birimlerinde kullanılmayarak tenkis edilen Yılı içinde veya yıl sonunda muhasebe birimlerinde kullanılmayarak tenkis edilen

ödenekler,ödenekler,11.11. Mevzuatı gereğince ertesi yıla devreden ödenekler, Mevzuatı gereğince ertesi yıla devreden ödenekler, 1212 Yılı içinde kullanılmadığı için iptal edilen ödeneklerYılı içinde kullanılmadığı için iptal edilen ödenekler12.12. Yılı içinde kullanılmadığı için iptal edilen ödenekler,Yılı içinde kullanılmadığı için iptal edilen ödenekler,

Yardımcı hesaplar itibarıyla muhasebe kayıtlarına alınır. Yardımcı hesaplar itibarıyla muhasebe kayıtlarına alınır. Belirtilen kayıtlar tamamlanıp geçici mizanın düzenlenmesinden sonraBelirtilen kayıtlar tamamlanıp geçici mizanın düzenlenmesinden sonraBelirtilen kayıtlar tamamlanıp geçici mizanın düzenlenmesinden sonra, Belirtilen kayıtlar tamamlanıp geçici mizanın düzenlenmesinden sonra, dönem sonunda ilgili hesaplar kapatılır.dönem sonunda ilgili hesaplar kapatılır.

A Free sample background from www.powerpointbackgrounds.com77

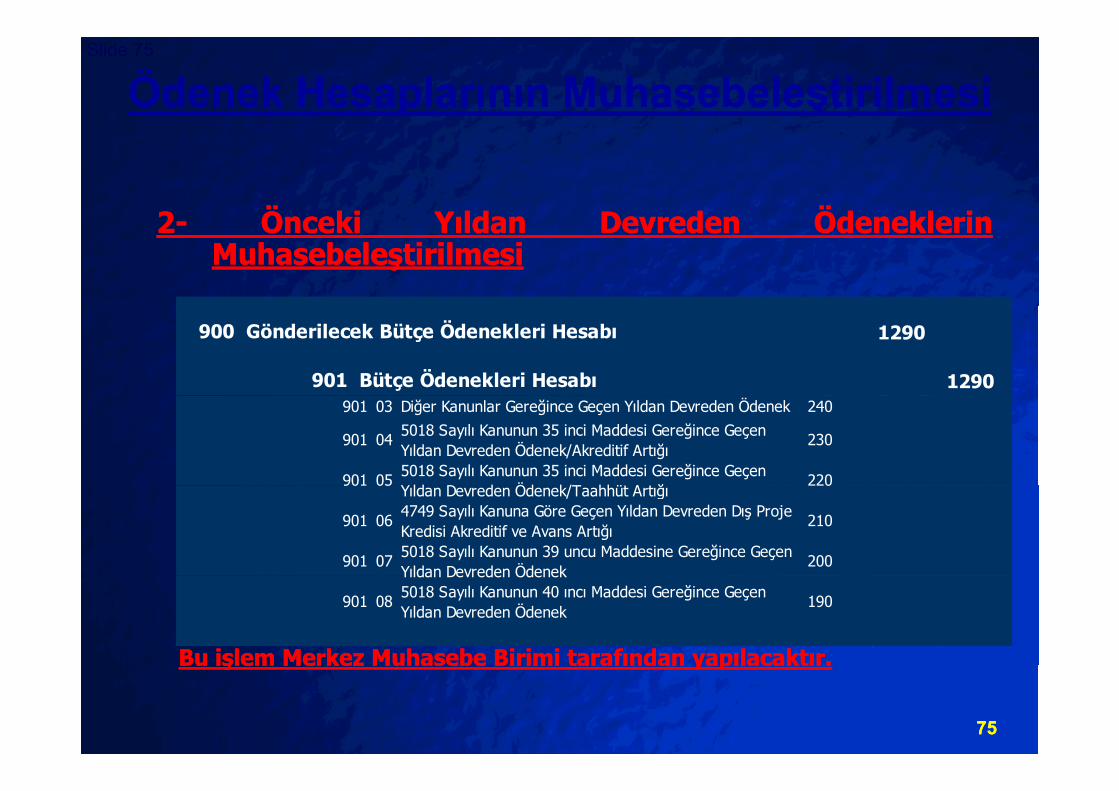

© 2003 By Default!Slide 8901 BÜTÇE ÖDENEKLERİ HESABI

901 Bütçe Başlangıç Ödeneği

901 Büt İl Y l K i til901 Bütçe İle Yapılan Kesintiler

901 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek

901 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı

901 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt A t ğArtığı

901 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Geçen Yıldan Devreden Ödenek

901 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek

901 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 Kurum Dışı Aktarmalarla Düşülen Ödenek

901 Kurum İçi Aktarmalarla Eklenen Ödenek

901 Kurum İçi Aktarmalarla Düşülen Ödenek901 Kurum İçi Aktarmalarla Düşülen Ödenek

901 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 Yedek Ödenekten Aktarmalarla Düşülen Ödenek

901 Yılı İçinde Eklenen Ödenek

901 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir

901 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 Yılı İçinde İptal Edilen Ödenek

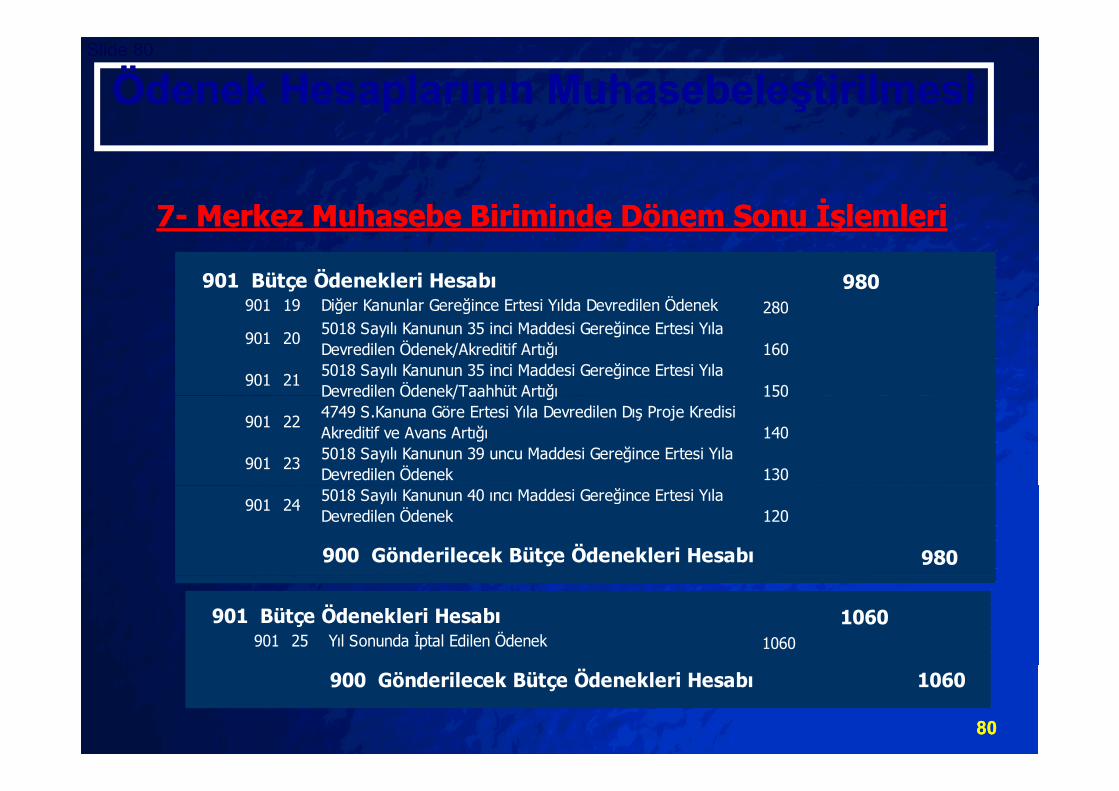

Ö901 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek

901 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Akreditif Artığı

901 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı

901 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

A Free sample background from www.powerpointbackgrounds.com88

901 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek

901 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek

901 Yıl Sonunda İptal Edilen Ödenek

© 2003 By Default!Slide 9901 BÜTÇE ÖDENEKLERİ HESABI

901 01 Bütçe Başlangıç Ödeneği

901 02 Bütçe İle Yapılan Kesintiler901 02 Bütçe İle Yapılan Kesintiler

901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek

901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı

901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt ArtığıArtığı

901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 07 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Geçen Yıldan Devreden Ödenek

901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek

901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek

901 11 Kurum İçi Aktarmalarla Eklenen Ödenek

901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek

901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek

901 15 Yılı İçinde Eklenen Ödenek

901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir

901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 18 Yılı İçinde İptal Edilen Ödenek

Ö901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek

901 20 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Akreditif Artığı

901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı

901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

A Free sample background from www.powerpointbackgrounds.com99

ş j ğ

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek

901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek

901 25 Yıl Sonunda İptal Edilen Ödenek

© 2003 By Default!Slide 10

2) Ödeneklerin Kamu İdareleri Merkez Dışı 2) Ödeneklerin Kamu İdareleri Merkez Dışı Bi i l i D ğ tBi i l i D ğ tBirimlerine DağıtımıBirimlerine Dağıtımı

Bütçe ödeneklerinin kamu idarelerimerkez dışı birimlerine dağıtımı

• Bütçe ödeneklerinin kamu idareleri merkez dışı birimlerinemerkez dışı birimlerine dağıtımı

“Ödenek Gönderme Belgesi”kullanılır

idareleri merkez dışı birimlerine dağıtımı “Ödenek Gönderme Belgesi İcmali” ile de yapılır.

YIL TARİH ÖDENEK GÖNDERME BELGESİ NO

ÖDENEK GÖNDERME BELGESİTARİH

ÖDENEK GÖNDERME BELGESİ İCMALİ

GÖNDEREN KURUM

YIL İCMAL NO

ADI

KODU

GÖNDERİLEN MUHASEBE BİRİMİNİN

GÖNDERİLEN DAİRE

GÖNDEREN KURUMAyrıntılı harcama/finansman programına göre

düzenlenmiş olduğu tespit edilen ödenek göndermebelgeleri kayıtlara alınmıştır.

Aşağıda belirtilen tertiplerden ilgili dairelerine, karşılarındakitutarla sınırlı olarak toplam ..................................................tutarında harcama yetkisi verilmek üzere düzenlenen ödenekgönderme belgelerinin ilgili muhasebe birimlerine iletilmesiniarz/rica ederim.

Aşağıda belirtilen tertiplerden karşılarındaki tutarla sınırlı olarak, toplam ………................................ tutarında harcama yetkisi verilmiştir.

Ne için verildiği:

ÖN

. O B Ü T Ç E T E R T İ B İGÖNDERİLEN

Ünvanı

Mali Hizmetler Birimi Yöneticisi

Adı, Soyadı

Harcama Yetkilisi

Adı, Soyadı

Ünvanı

Kontrol edilerek onaylanmıştır./ Muhasebeleştirilmiş ve kayıtlara alınmıştır.

Mali Hizmetler Birimi Yöneticisi/Muhasebe Yetkilisi

KODU YTLÖD

ENEK

GÖ

BEL

GE

NO Ç

MUHASEBE BİRİMİNİN

ADI

FİNANS KODKURUMSAL KODDAİRE

TUTARI

EKONOMİK KODFONKSİYONEL KOD

A Free sample background from www.powerpointbackgrounds.com1010

ÜnvanıAdı, Soyadı

BELGE TOPLAMI

DEVREDEN TOPLAM

G E N E L T O P L A M

© 2003 By Default!Slide 11

Ödenekler,Ödenekler, kurumsalkurumsal sınıflandırmanınsınıflandırmanın aynıaynı düzeyindekidüzeyindekibirimlerebirimlere fonksiyonel,fonksiyonel, finansmanfinansman veyaveya ekonomikekonomiksınıflandırmadakisınıflandırmadaki farklılıklarafarklılıklara bakılmaksızınbakılmaksızın aynıaynı ödeneködeneksınıflandırmadakisınıflandırmadaki farklılıklarafarklılıklara bakılmaksızınbakılmaksızın aynıaynı ödeneködenekgöndermegönderme belgesibelgesi ileile gönderilirgönderilir..

KurumsalKurumsal sınıflandırmanınsınıflandırmanın ikinci,ikinci, üçüncüüçüncü veyaveya dördüncüdördüncüdüzeyindedüzeyinde farklılıkfarklılık gösterengösteren ödeneklerleödeneklerle ilgiliilgili harcamaharcamayetkisininyetkisinin aynıaynı harcamaharcama yetkilisiyetkilisi tarafındantarafından imzalananimzalananyetkisinin,yetkisinin, aynıaynı harcamaharcama yetkilisiyetkilisi tarafındantarafından imzalananimzalananödeneködenek göndermegönderme belgesibelgesi ileile devredilmesidevredilmesi hâlindehâlinde sözsözkonusukonusu ödeneklerödenekler dede sınıflandırmadakisınıflandırmadaki farklılıklarafarklılıklarab k l kb k l k öd köd k ö dö d b l ib l i ililbakılmaksızınbakılmaksızın aynıaynı ödeneködenek göndermegönderme belgesibelgesi ileilegönderilebilirgönderilebilir.. BuBu durumda,durumda, kurumsalkurumsal sınıflandırmanınsınıflandırmanın herherfarklıfarklı düzeyidüzeyi itibarıylaitibarıyla araara toplamlarıtoplamları alınıralınır..yy yy pp

A Free sample background from www.powerpointbackgrounds.com1111

© 2003 By Default!Slide 12

3) Ödenek Kullanımlarının Merkez ve Merkez 3) Ödenek Kullanımlarının Merkez ve Merkez Dışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesi

Kamu idarelerinin gerek merkez birimlerinde kullanılacak Kamu idarelerinin gerek merkez birimlerinde kullanılacak ödenekler ve gerekse merkez dışı birimlerinde kullanılacak ödenekler ve gerekse merkez dışı birimlerinde kullanılacak ödeneklerin alınması ve kullanılması ile tenkis edilmeödeneklerin alınması ve kullanılması ile tenkis edilmeödeneklerin alınması ve kullanılması ile tenkis edilme ödeneklerin alınması ve kullanılması ile tenkis edilme işlemleri, ilgili muhasebe birimince; kullanılacak ödenekler işlemleri, ilgili muhasebe birimince; kullanılacak ödenekler hesabı, ödenekler hesabı, ödenekli giderler hesabı, mahsup hesabı, ödenekler hesabı, ödenekli giderler hesabı, mahsup dönemine aktarılan kullanılacak ödenekler hesabı vedönemine aktarılan kullanılacak ödenekler hesabı vedönemine aktarılan kullanılacak ödenekler hesabı ve dönemine aktarılan kullanılacak ödenekler hesabı ve mahsup dönemine aktarılan ödenekler hesabının mahsup dönemine aktarılan ödenekler hesabının kullanılması suretiyle izlenir.kullanılması suretiyle izlenir.

A Free sample background from www.powerpointbackgrounds.com1212

© 2003 By Default!Slide 13

3) Ödenek Kullanımlarının Merkez ve Merkez 3) Ödenek Kullanımlarının Merkez ve Merkez Dışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesiDışı Muhasebe Birimlerince İzlenmesi

Merkez dışı birimlere aktarılan ödeneklere ilişkin olarak alınan ödenek Merkez dışı birimlere aktarılan ödeneklere ilişkin olarak alınan ödenek ş şş şgönderme belgelerinde; gönderilen muhasebe biriminin adı ve kodunun gönderme belgelerinde; gönderilen muhasebe biriminin adı ve kodunun doğru olup olmadığı, rakam ve yazı ile yazılan tutarların birbirine uygun doğru olup olmadığı, rakam ve yazı ile yazılan tutarların birbirine uygun olup olmadığı gibi hususlar ilgili muhasebe birimince kontrol edilir. Tespit olup olmadığı gibi hususlar ilgili muhasebe birimince kontrol edilir. Tespit dil k l kl k h b bi i i il t k l k id ilidil k l kl k h b bi i i il t k l k id iliedilen noksanlıklar merkez muhasebe birimi ile temas kurularak giderilir.edilen noksanlıklar merkez muhasebe birimi ile temas kurularak giderilir.

Alınan ödenekler belge aslına dayanılarak muhasebe işlem fişi ile Alınan ödenekler belge aslına dayanılarak muhasebe işlem fişi ile muhasebeleştirilir. muhasebeleştirilir.

ö ö öö ö öAlınan ödeneklere ilişkin ödenek gönderme belgesi, muhasebe işlem Alınan ödeneklere ilişkin ödenek gönderme belgesi, muhasebe işlem fişinin Sayıştaya gönderilecek nüshasına eklenir, aslının fotokopisi ise fişinin Sayıştaya gönderilecek nüshasına eklenir, aslının fotokopisi ise onaylanarak tahakkuk daireleri itibarıyla muhasebe biriminde dosyalanır.onaylanarak tahakkuk daireleri itibarıyla muhasebe biriminde dosyalanır.M lî l d t ki l ld kt h b bi i l i lM lî l d t ki l ld kt h b bi i l i lMalî yıl sonunda, tenkisler yapıldıktan sonra muhasebe birimlerine gelen Malî yıl sonunda, tenkisler yapıldıktan sonra muhasebe birimlerine gelen ödenekler, hiçbir kayda tabi tutulmaksızın bir yazı ekinde geri gönderilir.ödenekler, hiçbir kayda tabi tutulmaksızın bir yazı ekinde geri gönderilir.

A Free sample background from www.powerpointbackgrounds.com1313

© 2003 By Default!Slide 14

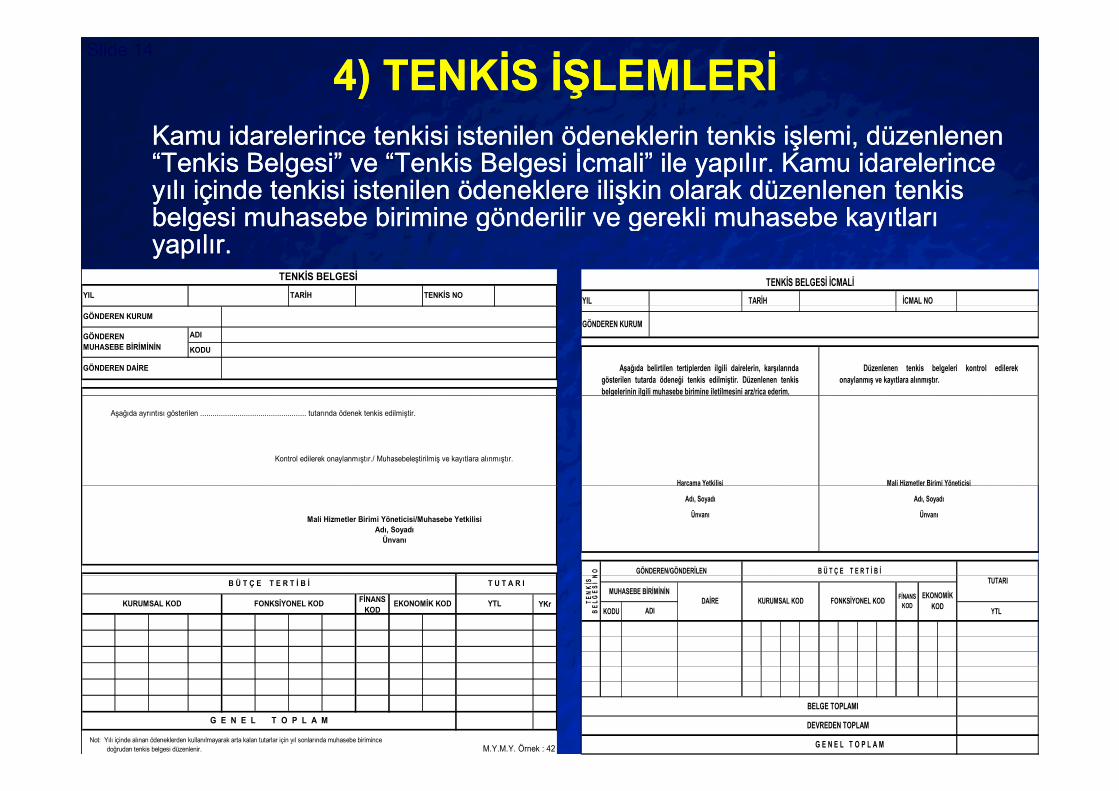

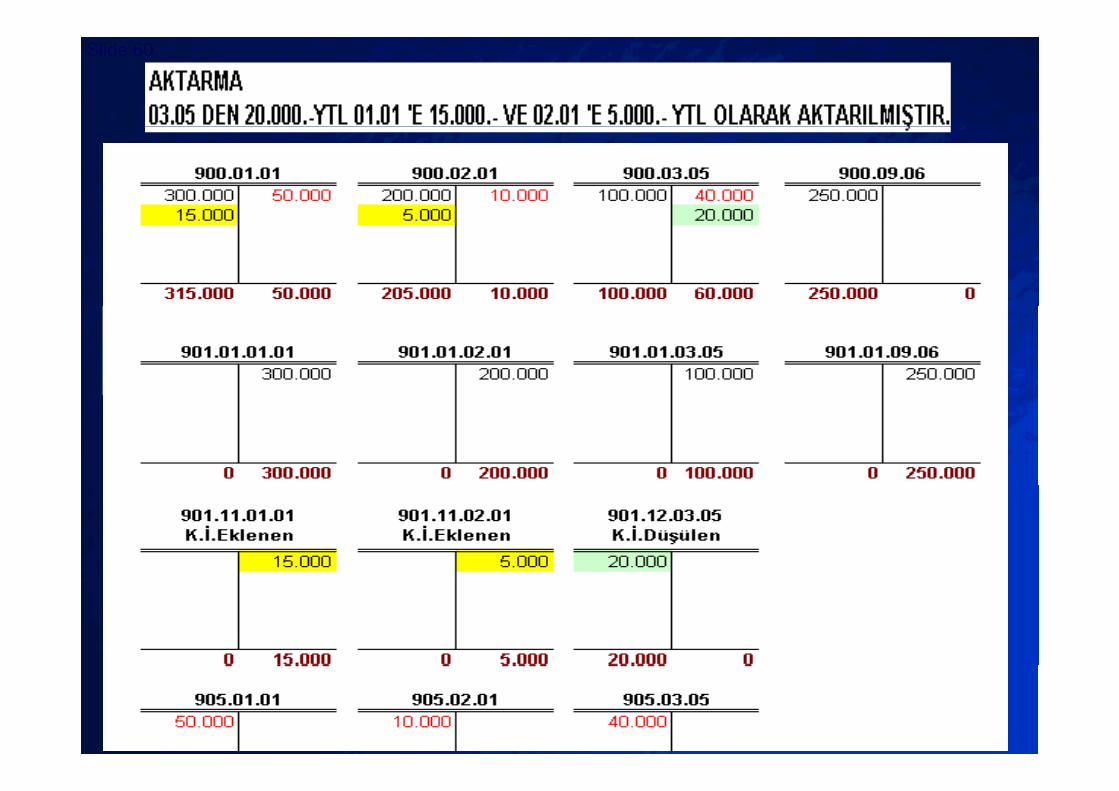

4) TENKİS İŞLEMLERİ4) TENKİS İŞLEMLERİK id l i t ki i i t il öd kl i t ki i l i dü lK id l i t ki i i t il öd kl i t ki i l i dü lKamu idarelerince tenkisi istenilen ödeneklerin tenkis işlemi, düzenlenen Kamu idarelerince tenkisi istenilen ödeneklerin tenkis işlemi, düzenlenen “Tenkis Belgesi” ve “Tenkis Belgesi İcmali” ile yapılır. Kamu idarelerince “Tenkis Belgesi” ve “Tenkis Belgesi İcmali” ile yapılır. Kamu idarelerince yılı içinde tenkisi istenilen ödeneklere ilişkin olarak düzenlenen tenkis yılı içinde tenkisi istenilen ödeneklere ilişkin olarak düzenlenen tenkis belgesi muhasebe birimine gönderilir ve gerekli muhasebe kayıtlarıbelgesi muhasebe birimine gönderilir ve gerekli muhasebe kayıtlarıbelgesi muhasebe birimine gönderilir ve gerekli muhasebe kayıtları belgesi muhasebe birimine gönderilir ve gerekli muhasebe kayıtları yapılır.yapılır.

TENKİS BELGESİ TENKİS NOTARİHYIL

TENKİS BELGESİ İCMALİYIL İCMAL NOTARİH

ADI

KODU

GÖNDEREN KURUM

GÖNDEREN MUHASEBE BİRİMİNİN

GÖNDEREN DAİRE Düzenlenen tenkis belgeleri kontrol edilerekonaylanmış ve kayıtlara alınmıştır.

Aşağıda belirtilen tertiplerden ilgili dairelerin, karşılarındagösterilen tutarda ödeneği tenkis edilmiştir. Düzenlenen tenkisbelgelerinin ilgili muhasebe birimine iletilmesini arz/rica ederim.

GÖNDEREN KURUM

Aşağıda ayrıntısı gösterilen ................................................... tutarında ödenek tenkis edilmiştir.

Kontrol edilerek onaylanmıştır./ Muhasebeleştirilmiş ve kayıtlara alınmıştır.

g g

Harcama Yetkilisi Mali Hizmetler Birimi Yöneticisi

Mali Hizmetler Birimi Yöneticisi/Muhasebe YetkilisiAdı, Soyadı

Ünvanı

Harcama Yetkilisi

Adı, Soyadı

Ünvanı

Mali Hizmetler Birimi Yöneticisi

Adı, Soyadı

Ünvanı

N

O B Ü T Ç E T E R T İ B İGÖNDEREN/GÖNDERİLEN

FİNANS KOD

YKrYTL

T U T A R IB Ü T Ç E T E R T İ B İ

KURUMSAL KOD FONKSİYONEL KOD EKONOMİK KODKODU YTL

TUTARITE

NKİS

B

ELG

ESİ

N Ç

MUHASEBE BİRİMİNİN

ADI

FİNANS KOD

EKONOMİK KODFONKSİYONEL KODKURUMSAL KODDAİRE

A Free sample background from www.powerpointbackgrounds.com1414

Not: Yılı içinde alınan ödeneklerden kullanılmayarak arta kalan tutarlar için yıl sonlarında muhasebe birimince doğrudan tenkis belgesi düzenlenir. M.Y.M.Y. Örnek : 42

G E N E L T O P L A M

G E N E L T O P L A M

BELGE TOPLAMI

DEVREDEN TOPLAM

© 2003 By Default!Slide 15

4) TENKİS İŞLEMLERİ4) TENKİS İŞLEMLERİ

2) Kurumsal sınıflandırmanın birinci düzeyi esas alınarak dört nüsha 2) Kurumsal sınıflandırmanın birinci düzeyi esas alınarak dört nüsha olarak düzenlenen tenkis belgesine, belgeyi düzenleyen muhasebe olarak düzenlenen tenkis belgesine, belgeyi düzenleyen muhasebe birimi, ödeneği tenkis edilen idarenin adı, malî yıl başında kurumsal birimi, ödeneği tenkis edilen idarenin adı, malî yıl başında kurumsal sınıflandırma ayrımı yapılmaksızın birden başlamak üzere verilen sıra sınıflandırma ayrımı yapılmaksızın birden başlamak üzere verilen sıra numarası ile bütçe yılı yazıldıktan sonra, tenkis edilen ödeneğin bütçe numarası ile bütçe yılı yazıldıktan sonra, tenkis edilen ödeneğin bütçe tertibi ve tutarı ilgili sütunlara ayrı ayrı yazılır Tenkis edilen ödeneklerintertibi ve tutarı ilgili sütunlara ayrı ayrı yazılır Tenkis edilen ödeneklerintertibi ve tutarı ilgili sütunlara ayrı ayrı yazılır. Tenkis edilen ödeneklerin tertibi ve tutarı ilgili sütunlara ayrı ayrı yazılır. Tenkis edilen ödeneklerin toplamı alınarak belgenin altındaki özel sütuna tenkis toplamı yazı ile toplamı alınarak belgenin altındaki özel sütuna tenkis toplamı yazı ile yazılır.yazılır.3) Tenkis belgesinin birinci nüshası ilgili kamu idaresine ikinci nüshası3) Tenkis belgesinin birinci nüshası ilgili kamu idaresine ikinci nüshası3) Tenkis belgesinin birinci nüshası ilgili kamu idaresine, ikinci nüshası 3) Tenkis belgesinin birinci nüshası ilgili kamu idaresine, ikinci nüshası merkez muhasebe birimine bir yazı ekinde gönderilir; üçüncü nüshası merkez muhasebe birimine bir yazı ekinde gönderilir; üçüncü nüshası muhasebe işlem fişinin Sayıştaya gönderilecek nüshasına eklenir; muhasebe işlem fişinin Sayıştaya gönderilecek nüshasına eklenir; dördüncü nüshası ise muhasebe biriminde muhafaza edilir.dördüncü nüshası ise muhasebe biriminde muhafaza edilir.dördüncü nüshası ise muhasebe biriminde muhafaza edilir.dördüncü nüshası ise muhasebe biriminde muhafaza edilir.4) Malî yılın son ayına ait bütün ödeme ve mahsuplar işlendikten sonra, 4) Malî yılın son ayına ait bütün ödeme ve mahsuplar işlendikten sonra, yılı içinde alınan ödeneklerden kullanılmayarak arta kalan tutarlar dönem yılı içinde alınan ödeneklerden kullanılmayarak arta kalan tutarlar dönem sonu işlemlerinden önce muhasebe birimlerince doğrudan tenkis edilir. sonu işlemlerinden önce muhasebe birimlerince doğrudan tenkis edilir. ş ğş ğ5) Ancak, yılı içinde verilmiş olup malî yıl sonuna kadar mahsubunun 5) Ancak, yılı içinde verilmiş olup malî yıl sonuna kadar mahsubunun yapılamaması nedeniyle mahsup dönemine aktarılması gereken ön yapılamaması nedeniyle mahsup dönemine aktarılması gereken ön ödemeler karşılığı ödenekler alıkonularak, mahsup dönemi içinde ödemeler karşılığı ödenekler alıkonularak, mahsup dönemi içinde

A Free sample background from www.powerpointbackgrounds.com1515

ş ğ , p çş ğ , p çmahsup işlemleri yapılmak üzere ertesi yıla aktarılır. Mahsup dönemi mahsup işlemleri yapılmak üzere ertesi yıla aktarılır. Mahsup dönemi sonunda kullanılmayan ödenek tutarları tenkis edilir.sonunda kullanılmayan ödenek tutarları tenkis edilir.

© 2003 By Default!Slide 16

4) TENKİS İŞLEMLERİ4) TENKİS İŞLEMLERİ

6) Yabancı ülkelerden yapılacak alımlar için açılmış akreditiflere ilişkin 6) Yabancı ülkelerden yapılacak alımlar için açılmış akreditiflere ilişkin kredi artıkları ertesi yıla devredilmekle birlikte, karşılığı ödenekleri yıl kredi artıkları ertesi yıla devredilmekle birlikte, karşılığı ödenekleri yıl sonlarında tenkis belgesi düzenlenmek suretiyle iptal edilir. Akreditif sonlarında tenkis belgesi düzenlenmek suretiyle iptal edilir. Akreditif artıklarına ilişkin ödeneklerin yıl sonlarında iptal edilmesine yönelik artıklarına ilişkin ödeneklerin yıl sonlarında iptal edilmesine yönelik olarak düzenlenen tenkis belgesinde, tenkis edilen ödeneğin devreden olarak düzenlenen tenkis belgesinde, tenkis edilen ödeneğin devreden akreditif karşılığı krediye ait olduğu belirtilerek yeni malî yıl içinde ilgiliakreditif karşılığı krediye ait olduğu belirtilerek yeni malî yıl içinde ilgiliakreditif karşılığı krediye ait olduğu belirtilerek, yeni malî yıl içinde ilgili akreditif karşılığı krediye ait olduğu belirtilerek, yeni malî yıl içinde ilgili tertipten ödenek gönderilmesi istenir.tertipten ödenek gönderilmesi istenir.7) Yılı için geçerli sözleşmeler ile gelecek yıl ya da yıllara geçerli 7) Yılı için geçerli sözleşmeler ile gelecek yıl ya da yıllara geçerli sözleşmelerin bitim tarihlerinde henüz bir kısım hizmet yerinesözleşmelerin bitim tarihlerinde henüz bir kısım hizmet yerinesözleşmelerin bitim tarihlerinde henüz bir kısım hizmet yerine sözleşmelerin bitim tarihlerinde henüz bir kısım hizmet yerine getirilememiş veya zorunlu nedenlerle sözleşmenin uygulanmasına getirilememiş veya zorunlu nedenlerle sözleşmenin uygulanmasına başlanılamamış, ancak ilgili idarece ek süre verilmiş ve bu süre ertesi başlanılamamış, ancak ilgili idarece ek süre verilmiş ve bu süre ertesi malî yıla taşmış ise, yıl sonunda yüklenme artığı devredilir vemalî yıla taşmış ise, yıl sonunda yüklenme artığı devredilir vemalî yıla taşmış ise, yıl sonunda yüklenme artığı devredilir ve malî yıla taşmış ise, yıl sonunda yüklenme artığı devredilir ve yüklenimlere ilişkin ödenek tutarları iptal edilir. Düzenlenen tenkis yüklenimlere ilişkin ödenek tutarları iptal edilir. Düzenlenen tenkis belgesinde, söz konusu ödeneğin devredilen taahhüt karşılığı olduğu belgesinde, söz konusu ödeneğin devredilen taahhüt karşılığı olduğu belirtilerek iptal edilmesi ve yeni malî yılda ilgili tertipten ödenek belirtilerek iptal edilmesi ve yeni malî yılda ilgili tertipten ödenek gönderilmesi istenir.gönderilmesi istenir.8) Dış proje kredileri avans ve akreditiflerinden, malî yıl sonuna kadar 8) Dış proje kredileri avans ve akreditiflerinden, malî yıl sonuna kadar harcanamadığından ertesi yıla devredilecek tutarlar hakkında da harcanamadığından ertesi yıla devredilecek tutarlar hakkında da

k d ki hükü l lk d ki hükü l l

A Free sample background from www.powerpointbackgrounds.com1616

yukarıdaki hükümler uygulanır.yukarıdaki hükümler uygulanır.

© 2003 By Default!Slide 17

5) ÖDENEKLİ GİDER İŞLEMLERİ5) ÖDENEKLİ GİDER İŞLEMLERİ

Ödeneğine dayanılarak tahakkuk ettirilip nakden veya mahsuben Ödeneğine dayanılarak tahakkuk ettirilip nakden veya mahsuben ödenen bütçe giderleri Bakanlıkça farklı bir süre öngörülmemişseödenen bütçe giderleri Bakanlıkça farklı bir süre öngörülmemişseödenen bütçe giderleri, Bakanlıkça farklı bir süre öngörülmemişse, ödenen bütçe giderleri, Bakanlıkça farklı bir süre öngörülmemişse, muhasebe birimlerince muhasebe birimlerince gün sonlarında gün sonlarında ödenekli giderler hesabına ödenekli giderler hesabına kaydedilir.kaydedilir.

Verilen talimat üzerine tahakkukun iptal edilmesi nedeniyle ödeneğine Verilen talimat üzerine tahakkukun iptal edilmesi nedeniyle ödeneğine iade edilmesi bildirilen tutarlar ödenekli giderler hesabından düşülür.iade edilmesi bildirilen tutarlar ödenekli giderler hesabından düşülür.

A Free sample background from www.powerpointbackgrounds.com1717

© 2003 By Default!Slide 18

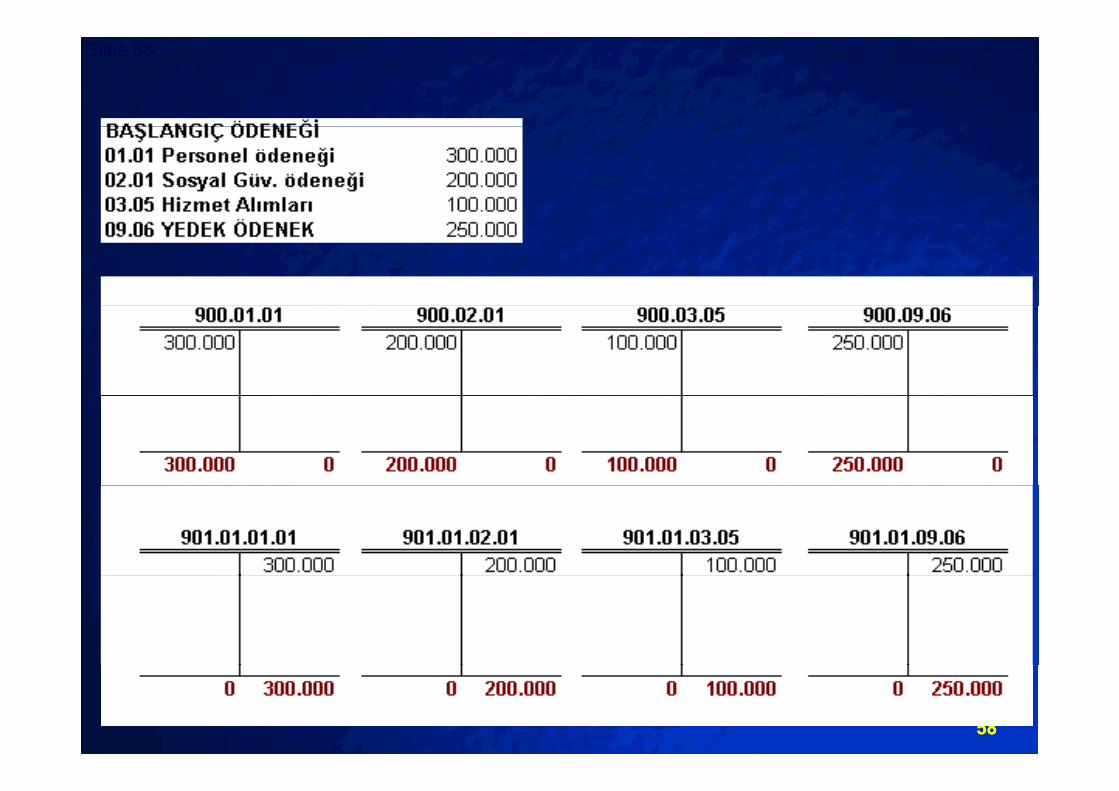

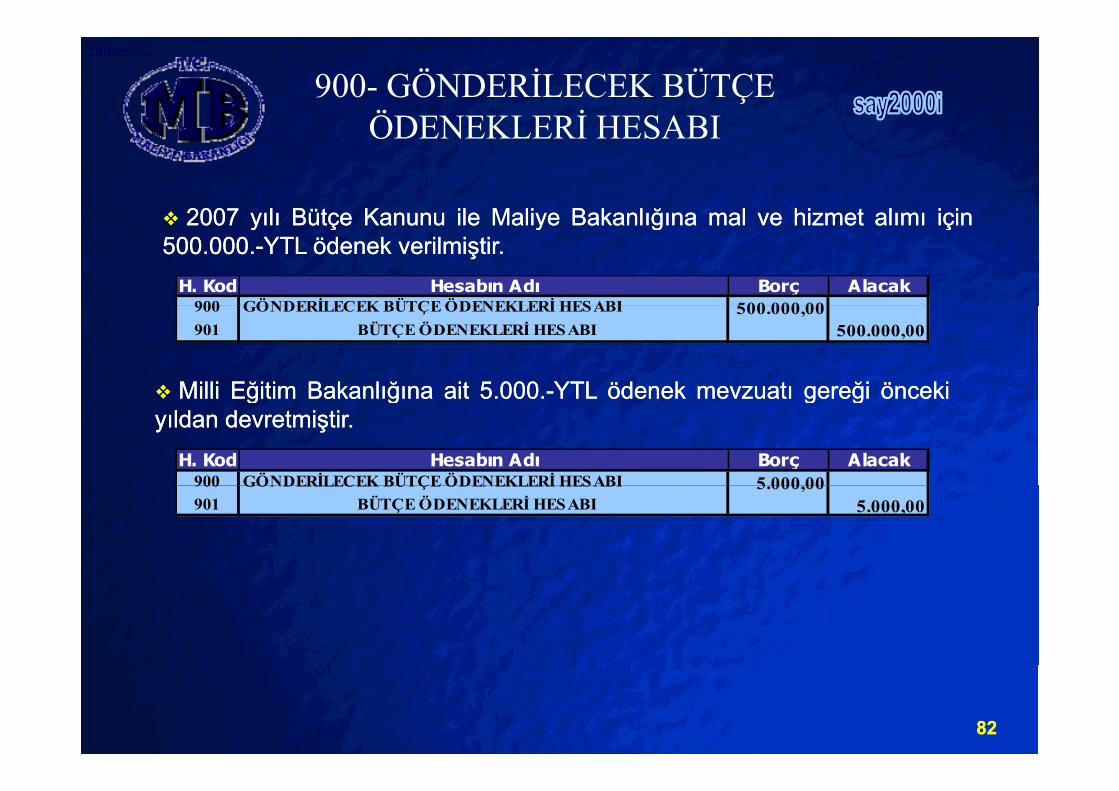

1 Bütçede Üretime Yönelik Mal ve Malzeme Alımları için 500.000.- YTL ödenek Konulmuştur.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 500.000,00901 01 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 500.000,00

2 Mevzuatı gereği önceki yıldan devredilen Üretime Yönelik Mal ve Malzeme Alımları için 40.000.- YTL ödenek bulunmaktadır.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 40 000 00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 40.000,00901 03 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 40.000,00

3 Başka kurumlardan aktarmalarla gelen Üretime Yönelik Mal ve Malzeme Alımları için 60.000.- YTL ödenek vardır.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 60 000 00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 60.000,00901 09 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 60.000,00

4 Aynı kurumun 06.02 tertibinden Üretime Yönelik Mal ve Malzeme Alımları için 80.000.- YTL ödenek aktarılmıştır.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 80.000,00901 11 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 80.000,00901 12 06 02 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Menkul Sermaye Üretim Giderleri 80 000 00

A Free sample background from www.powerpointbackgrounds.com1818

901 12 06 02 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Menkul Sermaye Üretim Giderleri 80.000,00900 06 02 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Menkul Sermaye Üretim Giderleri 80.000,00

© 2003 By Default!Slide 19

Y d k öd kt Ü ti Yö lik M l M l Al l i i 35 000 YTL öd k kt l t5 Yedek ödenekten Üretime Yönelik Mal ve Malzeme Alımları için 35.000.- YTL ödenek aktarılmıştır.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 35.000,00901 13 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 35.000,00901 14 09 06 BÜTÇE ÖDENEKLERİ HESABI / Yedek Ödenek 35.000,00900 09 06 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Yedek Ödenek 35.000,00

6 Bütçe Kanunu ile tüm ödeneklerden % 10 oranında kesinti yapılmıştır.901 02 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 50.000,00

GÖ İ C Ü Ç Ö İ S / Ü900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 50.000,00

7 Merkez birimine 300.000.- YTL, Merkez dışı birimlerine ise 275.000.- YTL üretime yönelik mal ve malzeme alımlarından ödenek gönderilmiştir.902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 300.000,00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 300.000,00902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 275.000,00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 275.000,00903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 300.000,00904 03 01 ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 300 000 00

A Free sample background from www.powerpointbackgrounds.com1919

904 03 01 ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 300.000,00

© 2003 By Default!Slide 20

8 Mal ve Hizmet Alımları için 50.000.- YTL DMO Nezdinde kredi açılmıştır.160 02 03 01 İŞ AVANS VE KREDİLERİ HESABI / Üretime Yönelik Mal ve Hizmet Alımları 50.000,00360 03 09 ÖDENECEK VERGİ VE FONLAR HESABI / Damga Vergisi 375,00103 02 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI / Gönderme Emri 49.625,00

9 Mal ve Hizmet Alımları için 200.000.- YTL + KDV Tutarında alım yapılmıştır.630 03 01 09 GİDERLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 236.000,00360 03 09 ÖDENECEK VERGİ VE FONLAR HESABI / Damga Vergisi 1.500,00103 02 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI / Gönderme Emri 234.500,00830 03 01 09 BÜTÇE GİDERLERİ HESABI / Diğer Mal ve Malzeme Alımları 236.000,00835 GİDER YANSITMA HESABI 236.000,00905 03 01 ÖDENEKLİ GİDERLER HESABI / Üretime YönelikMal ve Malzeme Alımları 236.000,00903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 236.000,00

10 Krediye ilişkin gider belgeleri gelmiştir.630 03 01 09 GİDERLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 50.000,00160 02 03 01 İŞ AVANS VE KREDİLERİ HESABI / Üretime Yönelik Mal ve Hizmet Alımları 50.000,00830 03 01 09 BÜTÇE GİDERLERİ HESABI / Diğ M l M l Al l 50 000 00830 03 01 09 BÜTÇE GİDERLERİ HESABI / Diğer Mal ve Malzeme Alımları 50.000,00835 GİDER YANSITMA HESABI 50.000,00905 03 01 ÖDENEKLİ GİDERLER HESABI / Üretime YönelikMal ve Malzeme Alımları 50.000,00903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 50.000,00

A Free sample background from www.powerpointbackgrounds.com2020

50.000,00

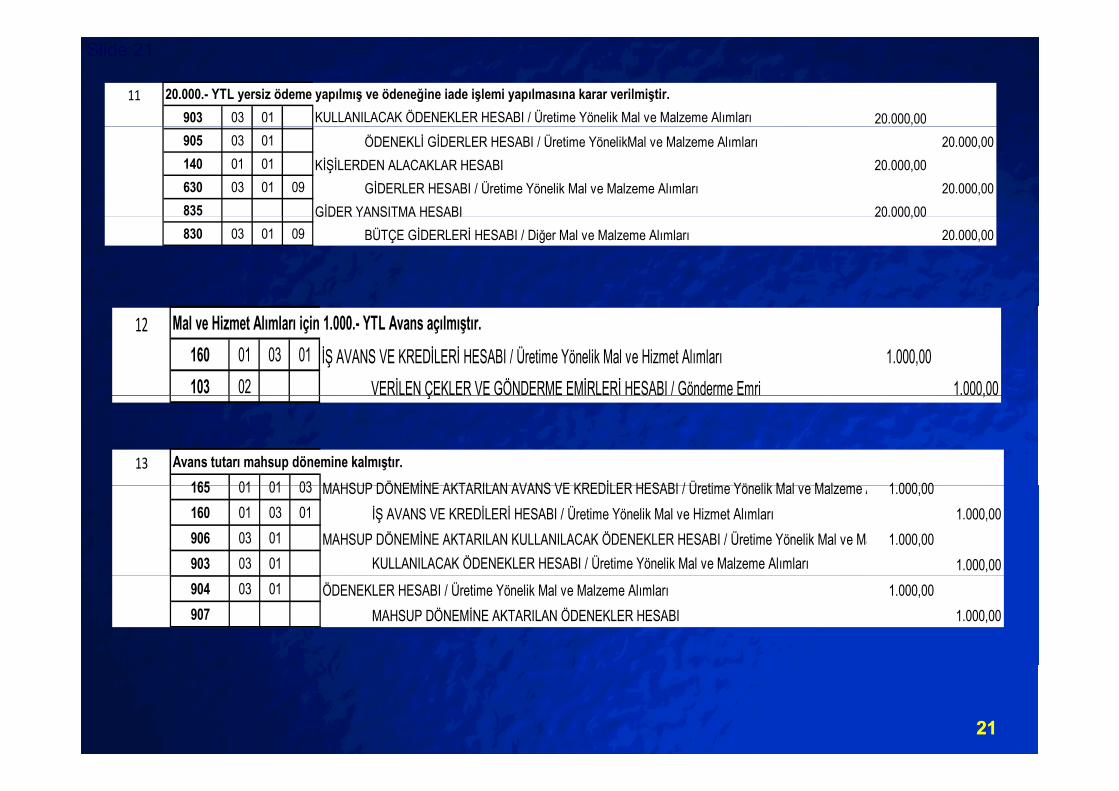

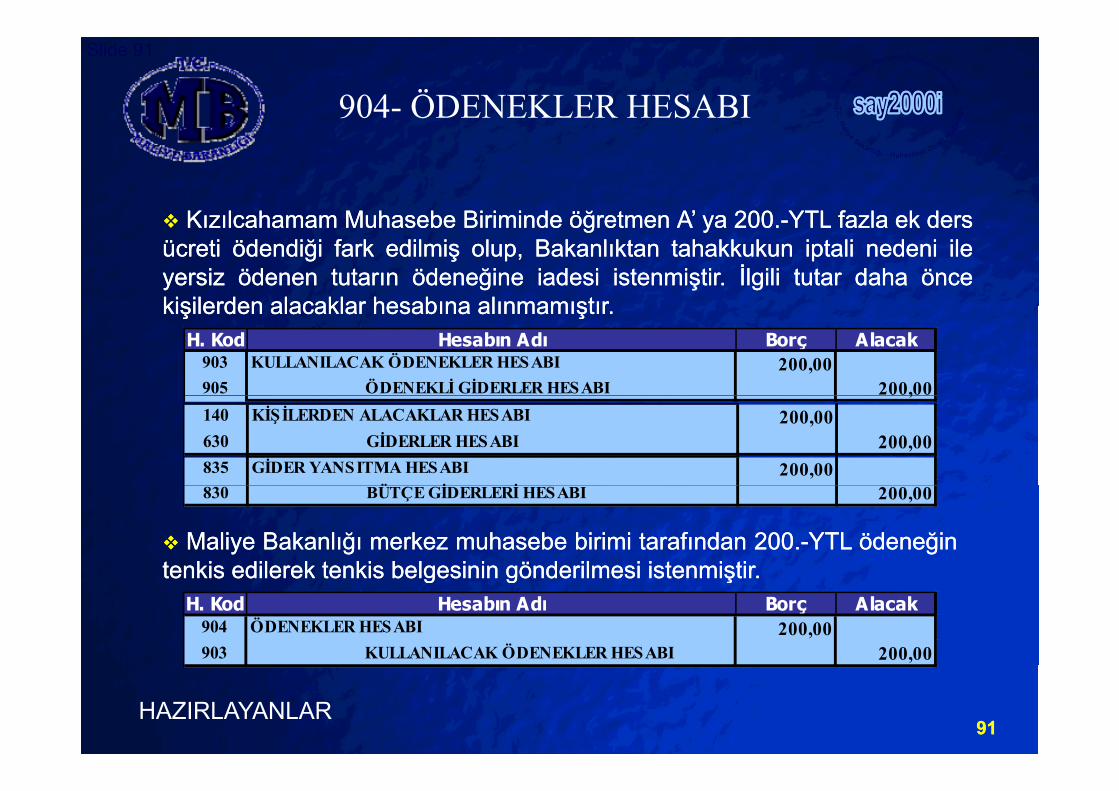

© 2003 By Default!Slide 21

11 20.000.- YTL yersiz ödeme yapılmış ve ödeneğine iade işlemi yapılmasına karar verilmiştir.903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 20.000,00905 03 01 ÖDENEKLİ GİDERLER HESABI / Üretime YönelikMal ve Malzeme Alımları 20.000,00140 01 01 KİŞİLERDEN ALACAKLAR HESABI 20.000,00630 03 01 09 GİDERLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 20.000,00835 GİDER YANSITMA HESABI 20.000,00GİDER YANSITMA HESABI 20.000,00830 03 01 09 BÜTÇE GİDERLERİ HESABI / Diğer Mal ve Malzeme Alımları 20.000,00

12 Mal ve Hizmet Alımları için 1.000.- YTL Avans açılmıştır.160 01 03 01 İŞ AVANS VE KREDİLERİ HESABI / Üretime Yönelik Mal ve Hizmet Alımları 1.000,00103 02 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI / Gönderme Emri 1.000,00Ç ,

13 Avans tutarı mahsup dönemine kalmıştır.165 01 01 03 MAHSUP DÖNEMİNE AKTARILAN AVANS VE KREDİLER HESABI / Ü ti Yö lik M l M l A 1 000 00165 01 01 03 MAHSUP DÖNEMİNE AKTARILAN AVANS VE KREDİLER HESABI / Üretime Yönelik Mal ve Malzeme A 1.000,00160 01 03 01 İŞ AVANS VE KREDİLERİ HESABI / Üretime Yönelik Mal ve Hizmet Alımları 1.000,00906 03 01 MAHSUP DÖNEMİNE AKTARILAN KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Ma 1.000,00903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 1.000,00904 03 01 ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 1.000,00907 MAHSUP DÖNEMİNE AKTARILAN ÖDENEKLER HESABI 1.000,00

A Free sample background from www.powerpointbackgrounds.com2121

© 2003 By Default!Slide 22

14 Merkez dışı birimlere ait ödeneklerden 15.000.- YTL.lik kısmı kullanılmamıştır.900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 15 000 00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 15.000,00902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 15.000,00

15 Merkez Muhasebe Birimince kullanılmayan 33.000.‐ YTL ödenek tenkis edilmiştir.904 03 01 ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 33.000,00903 03 01 KULLANILACAK ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 33.000,00

Ö İ Ü Ö İ Ü900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 33.000,00902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 33.000,00

16 Ödenekli Gider Hesapları kapatılmıştır.904 03 01 ÖDENEKLER HESABI / Üretime Yönelik Mal ve Malzeme Alımları 266.000,00905 03 01 ÖDENEKLİ GİDERLER HESABI / Üretime YönelikMal ve Malzeme Alımları 266 000 00905 03 01 ÖDENEKLİ GİDERLER HESABI / Üretime YönelikMal ve Malzeme Alımları 266.000,00

17 Mevzuatı gereği ertesi yıla 5.000.‐ YTL ödenek devri yapılmıştır.901 19 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 5.000,00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 5.000,00

A Free sample background from www.powerpointbackgrounds.com2222

© 2003 By Default!Slide 23

18 Kullanılmayan 133.000.‐ YTL ödenek iptal edilmiştir.901 25 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 133.000,00900 03 01 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 133.000,00Ç ,

19 Hesapların Bakiyelerinin Kapatılmıştır.901 01 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 500.000,00901 03 03 01 BÜTÇE ÖBÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 40 000 00901 03 03 01 BÜTÇE ÖBÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 40.000,00901 09 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 60.000,00901 11 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 80.000,00901 13 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 35.000,00901 02 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 50.000,00901 19 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 5.000,00901 25 03 01 BÜTÇE ÖDENEKLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 133.000,00902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 527 000 00902 03 01 BÜTÇE ÖDENEK HAREKETLERİ HESABI / Üretime Yönelik Mal ve Malzeme Alımları 527.000,00

A Free sample background from www.powerpointbackgrounds.com2323

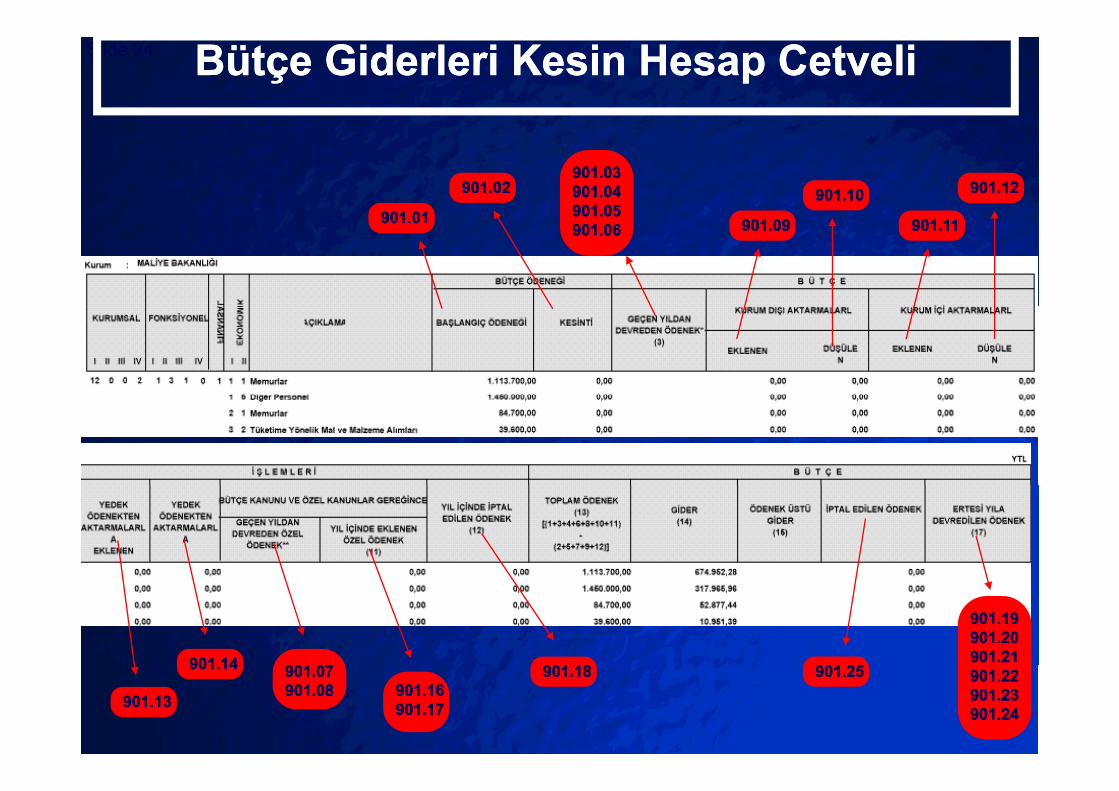

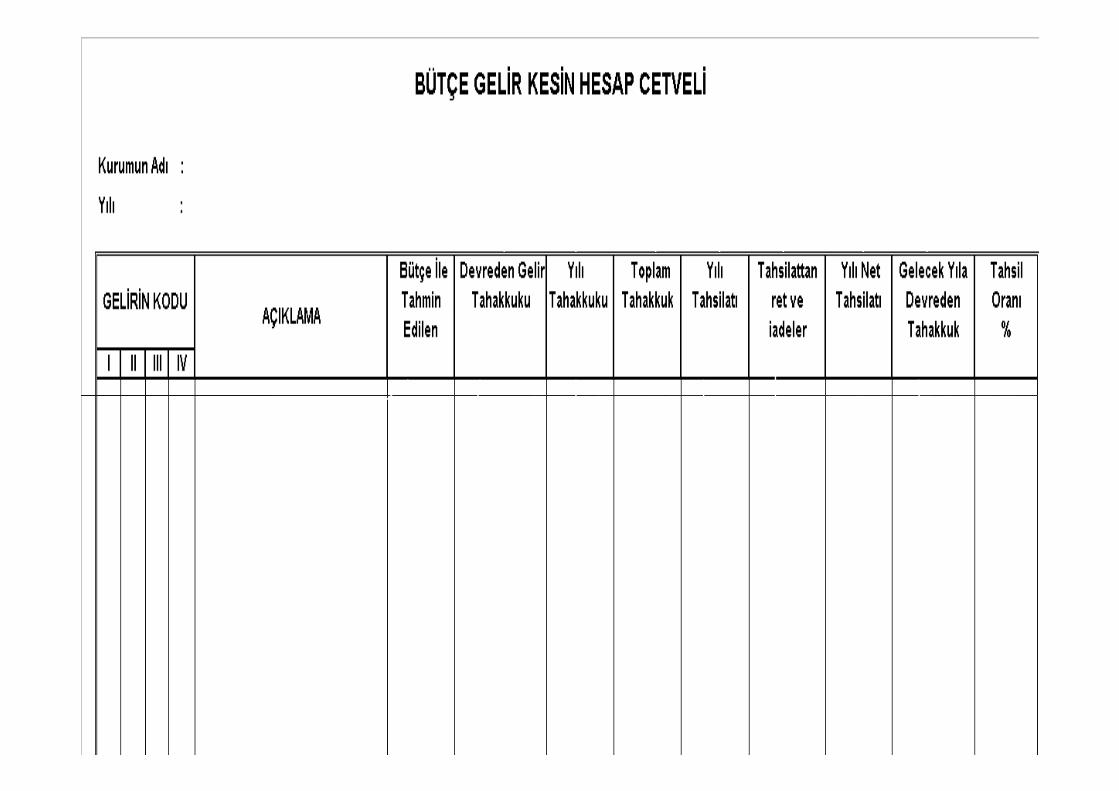

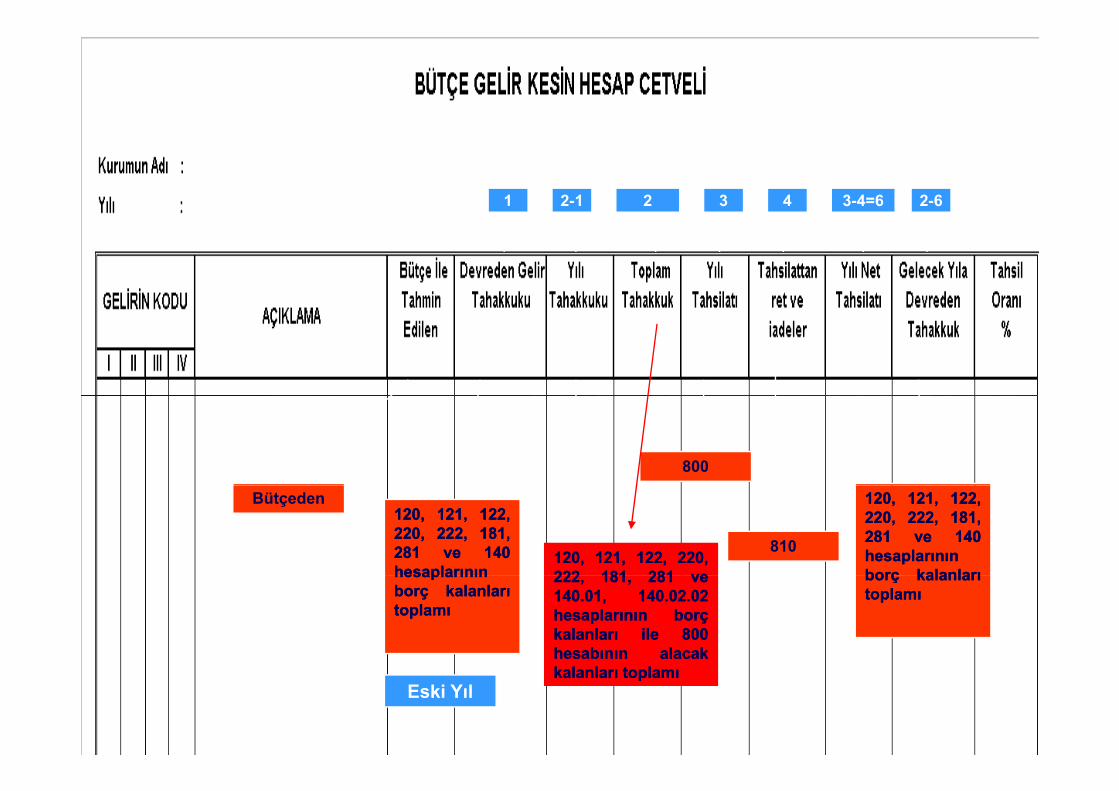

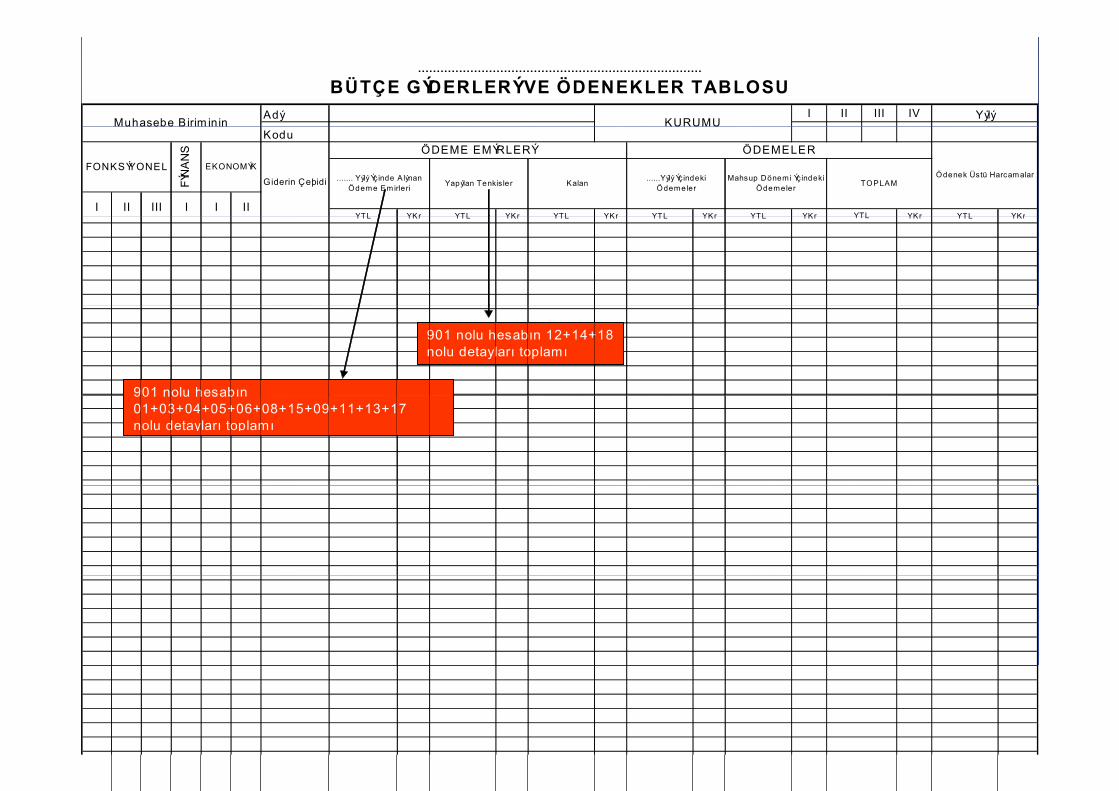

© 2003 By Default!Slide 24 Bütçe Bütçe Giderleri Kesin Hesap CetveliGiderleri Kesin Hesap Cetveli

901 01901 01

901.02901.02901.03 901.03 901.04901.04901.05901.05

901.10901.10 901.12901.12

901.01901.01 901.05901.05901.06901.06 901.09901.09 901.11901.11

901.19 901.19 901.20901.20901.21 901.21 901 14901 14

A Free sample background from www.powerpointbackgrounds.com2424

901.22 901.22 901.23 901.23 901.24901.24

901.25901.25901.18901.18901.16901.16901.17901.17

901.07 901.07 901.08901.08

901.14901.14

901.13901.13

© 2003 By Default!Slide 25

KURUMU :B Ü T Ç E

BÜTÇE GİDERLERİ

BÜTÇE ÖDENEĞİ B Ü T Ç EBÜTÇE ÖDENEĞİ

KURUMSAL

EKO

NO

MİK

FİN

ANSA

L

AÇIKLAMAKURUM DIŞI AKTARMALARLA

GEÇEN YILDAN DEVREDEN ÖDENEK *

(3)EKLENEN ÖDENEK DÜŞÜLEN ÖDENEK DÜŞÜLEN ÖDENEK EKLENEN ÖDENEK

KURUM İÇİ AKTARMALARLAKURUMSAL

BAŞLANGIÇ ÖDENEĞİ (1) EK

ON

OMİK

FİN

ANSA

L

AÇIKLAMA KESİNTİ (2)

I II III IV I II III IV

40.000 60.0003 1 Üretime Yönelik Mal ve Malzeme Alımları 500.000 50.000 80.000

(4) (5) (7)(6)I II

* Geçen Yıldan Devreden Ödenekler Cetveli (Form:3/5 ) nin "1-Ara Toplam" sutun tutarı kaydedilecektir.** Geçen Yıldan Devreden Ödenekler Cetveli (Form:3/5) nin "2-Ara Toplam" sutun tutarı kaydedilecektir.

GENEL TOPLAMForm: 3/A

YTLİ Ş L E M L E R İ Y I L S O N U

YILI:

KESİN HESAP CETVELİ

EKLENEN ÖDENEK (8)

DÜŞÜLEN ÖDENEK (9)

İPTAL EDİLEN ÖDENEK (16)

YEDEK ÖDENEKTEN AKTARMALARLAERTESİ YILA

DEVREDİLEN ÖDENEK (17)

BÜTÇE GİDERİ (14)

BÜTÇE KANUNU VE ÖZEL KANUNLAR GEREĞİNCEÖDENEK ÜSTÜ BÜTÇE

GİDERİ (15)= [13-(16+17)]-14

YIL İÇİNDE İPTAL EDİLEN ÖDENEK

(12)

TOPLAM ÖDENEK (13)

[(1+3+4+6+8+10+11)-(2+5+7+9+12)]GEÇEN YILDAN

DEVREDEN ÖZEL YIL İÇİNDE EKLENEN ÖZEL ÖDENEK(8) (9)

35.000 5.000527.000 0665.000 133.000

ÖDENEK ** (10)

ÖDENEK (11)

A Free sample background from www.powerpointbackgrounds.com2525

Form: 3/B

© 2003 By Default!Slide 26

İ Öİ ÖBELEDİYELERDE ÖDENEK BELEDİYELERDE ÖDENEK HESAPLARIHESAPLARIHESAPLARIHESAPLARI

A Free sample background from www.powerpointbackgrounds.com2626

© 2003 By Default!Slide 27

Hesap Planı Hesap Planı -- TEDMTEDM

II--VARLIKLARVARLIKLAR11 DönenDönen VarlıklarVarlıklar11..DönenDönen VarlıklarVarlıklar22..DuranDuran VarlıklarVarlıklar

IIII--KAYNAKLARKAYNAKLAR33 KısaKısa VadeliVadeli YabancıYabancı KaynaklarKaynaklar

Bilanço HesaplarıBilanço Hesapları33.. KısaKısa VadeliVadeli YabancıYabancı KaynaklarKaynaklar44.. UzunUzun VadeliVadeli YabancıYabancı KaynaklarKaynaklar55.. ÖzÖz KaynaklarKaynaklar

IIIIII--FAALİYETFAALİYET HESAPLARIHESAPLARI66.. FaaliyetFaaliyet HesaplarıHesapları

Faaliyet HesaplarıFaaliyet Hesapları

IVIV--BÜTÇEBÜTÇE HESAPLARIHESAPLARI88.. BütçeBütçe HesaplarıHesapları

Bütçe HesaplarıBütçe Hesapları

VV--NAZIMNAZIM HESAPLARHESAPLAR99 NazımNazım HesaplarHesaplar

Nazım HesaplarNazım Hesaplar

A Free sample background from www.powerpointbackgrounds.com2727

99.. NazımNazım HesaplarHesaplar

© 2003 By Default!Slide 28

Ödenek Hesaplarına İlişkin İlkelerÖdenek Hesaplarına İlişkin İlkeler

Kamu idarelerinin varlık, kaynak, gelir vegider hesaplar n n d ş nda m hasebenin bilgigider hesaplarının dışında, muhasebenin bilgiverme ve izleme görevi yüklediği işlemleri,muhasebe disiplini altında toplanması istenenişlemleri ile gelecekte doğması muhtemel hak veyükümlülüklerine ilişkin işlemlerini izlemek üzerenazım hesaplar kullanılır.a esap a u a

A Free sample background from www.powerpointbackgrounds.com2828

© 2003 By Default!Slide 29

905905 ÖdenekliÖdenekli giderlergiderler hesabıhesabıgg

BuBu hesap,hesap, ödeneğineödeneğine dayanılarakdayanılarak tahakkuktahakkuktti ilitti ili kdkd h bh b ödöd bütbütettirilipettirilip nakdennakden veyaveya mahsubenmahsuben ödenenödenen bütçebütçe

giderlerigiderleri ileile ödeneğineödeneğine iadeiade edilmesiedilmesi bildirilenbildirilentutarlarıntutarların izlenmesiizlenmesi içiniçin kullanılırkullanılırtutarlarıntutarların izlenmesiizlenmesi içiniçin kullanılırkullanılır

Demirbaş Alımı

NOH. Kod Borç Alacak

255 DEMİRBAŞLAR HESABI 500

Hesabın Adı

Ş103 VERİLEN ÇEKLER VE GÖNDERME EM 500

830 BÜTÇE GİDERLERİ HESABI 500835 GİDER YANSITMA HESABI 500

905 ÖDENEKLİ GİDERLER HESABI 500

A Free sample background from www.powerpointbackgrounds.com2929

905 ÖDENEKLİ GİDERLER HESABI 500900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HS. 500

© 2003 By Default!Slide 30

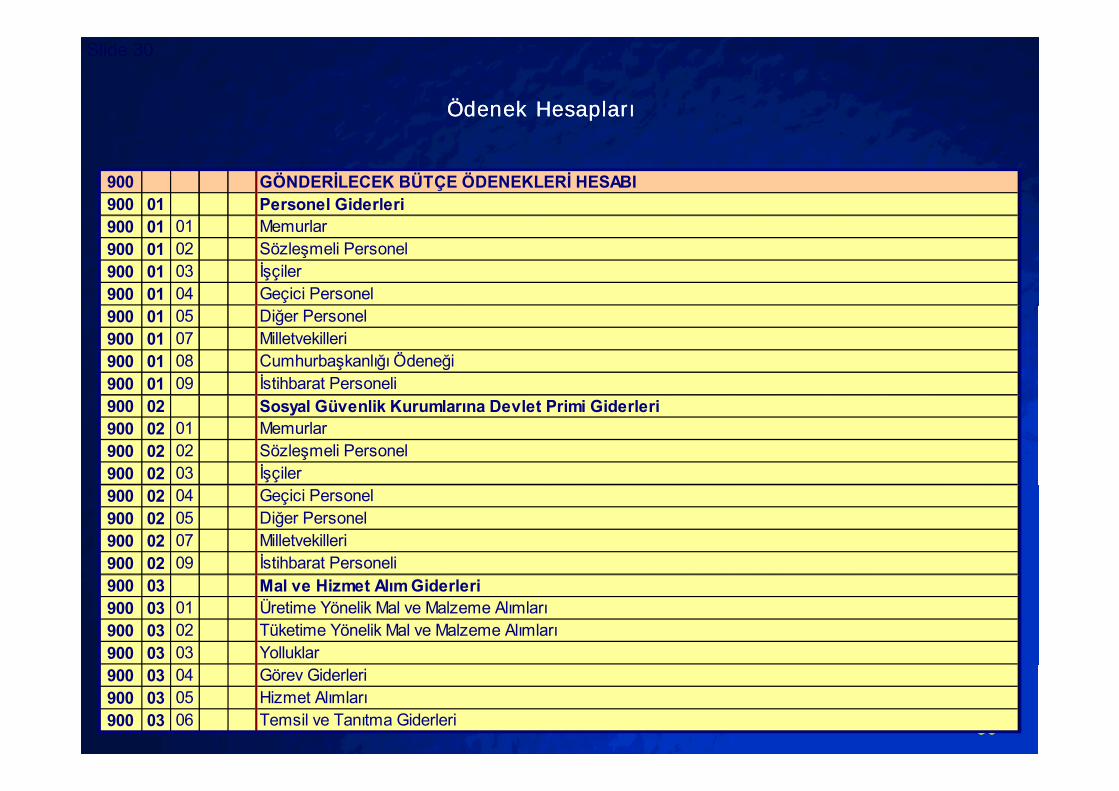

Ödenek HesaplarıÖdenek Hesapları

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI900 01 Personel Giderleri900 01 01 Memurlar900 01 02 Sözleşmeli Personel 900 01 03 İşçiler900 01 04 Geçici Personel900 01 05 Diğer Personel900 01 07 Milletvekilleri900 01 08 Cumhurbaşkanlığı Ödeneği900 01 09 İstihbarat Personeli900 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri900 02 01 Memurlar900 02 02 Sözleşmeli Personel 900 02 03 İşçiler900 02 04 Geçici Personel900 02 05 Diğer Personel900 02 07 Milletvekilleri900 02 09 İstihbarat Personeli900 03 Mal ve Hizmet Alım Giderleri900 03 01 Üretime Yönelik Mal ve Malzeme Alımları900 03 02 Tüketime Yönelik Mal ve Malzeme Alımları900 03 03 Yolluklar

A Free sample background from www.powerpointbackgrounds.com3030

900 03 04 Görev Giderleri900 03 05 Hizmet Alımları900 03 06 Temsil ve Tanıtma Giderleri

© 2003 By Default!Slide 31

Ödenek HesaplarıÖdenek Hesapları

901 BÜTÇE ÖDENEKLERİ HESABI901 01 Bütçe Başlangıç Ödeneği901 01 Bütçe Başlangıç Ödeneği901 02 Bütçe İle Yapılan Kesintiler901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı

901 01 01 Personel Giderleri901 01 01 01 Memurlar901 01 01 02 Sözleşmeli Personel 901 01 01 03 İşçiler

901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı 901 07 5018 Sayılı Kanunun 39 uncu Maddesine Gereğince Geçen Yıldan Devreden Ödenek901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 01 01 03 İşçiler901 01 01 04 Geçici Personel901 01 01 05 Diğer Personel901 01 01 07 Milletvekilleri901 01 01 08 CumhurbaşkanlığıÖdeneği901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek

901 11 Kurum İçi Aktarmalarla Eklenen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 01 01 08 Cumhurbaşkanlığı Ödeneği901 01 01 09 İstihbarat Personeli901 01 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri901 01 02 01 Memurlar

901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek901 15 Yılı İçinde Eklenen Ödenek901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 01 02 02 Sözleşmeli Personel 901 01 02 03 İşçiler901 01 02 04 Geçici Personel901 01 02 05 Diğer Personel

901 18 Yılı İçinde İptal Edilen Ödenek901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 01 ğ901 01 02 07 Milletvekilleri901 01 02 09 İstihbarat Personeli901 01 03 Mal ve Hizmet Alım Giderleri901 01 03 01 Üretime Yönelik Mal ve Malzeme Alımları

A Free sample background from www.powerpointbackgrounds.com3131

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek

901 01 03 01 Üretime Yönelik Mal ve Malzeme Alımları901 01 03 02 Tüketime Yönelik Mal ve Malzeme Alımları901 01 03 03 Yolluklar

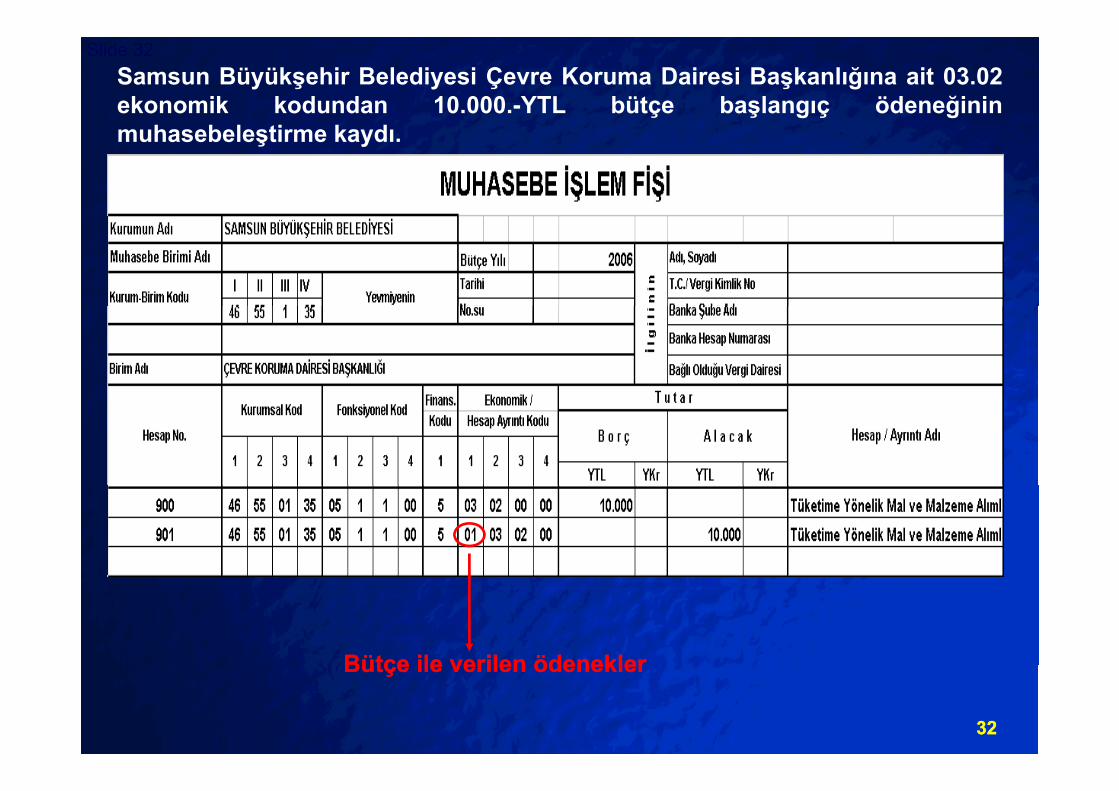

© 2003 By Default!Slide 32Samsun Büyükşehir Belediyesi Çevre Koruma Dairesi Başkanlığına ait 03.02ekonomik kodundan 10.000.-YTL bütçe başlangıç ödeneğinin

h b l ti k dmuhasebeleştirme kaydı.

Bütçe ile verilen ödeneklerBütçe ile verilen ödenekler

A Free sample background from www.powerpointbackgrounds.com3232

Bütçe ile verilen ödeneklerBütçe ile verilen ödenekler

© 2003 By Default!Slide 33

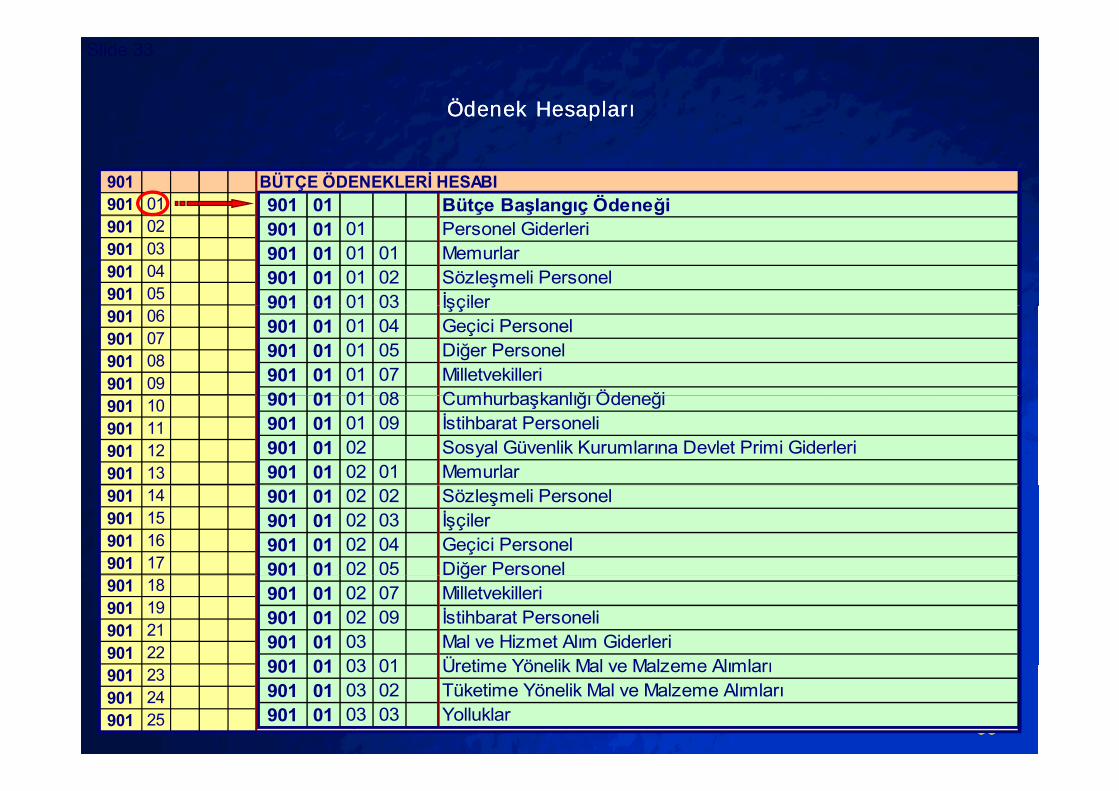

Ödenek HesaplarıÖdenek Hesapları

901 BÜTÇE ÖDENEKLERİ HESABI901 01 Bütçe Başlangıç Ödeneği901 01 Bütçe Başlangıç Ödeneği901 02 Bütçe İle Yapılan Kesintiler901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı

901 01 01 Personel Giderleri901 01 01 01 Memurlar901 01 01 02 Sözleşmeli Personel 901 01 01 03 İşçiler

901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı 901 07 5018 Sayılı Kanunun 39 uncu Maddesine Gereğince Geçen Yıldan Devreden Ödenek901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 01 01 03 İşçiler901 01 01 04 Geçici Personel901 01 01 05 Diğer Personel901 01 01 07 Milletvekilleri901 01 01 08 CumhurbaşkanlığıÖdeneği901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek

901 11 Kurum İçi Aktarmalarla Eklenen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 01 01 08 Cumhurbaşkanlığı Ödeneği901 01 01 09 İstihbarat Personeli901 01 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri901 01 02 01 Memurlar

901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek901 15 Yılı İçinde Eklenen Ödenek901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 01 02 02 Sözleşmeli Personel 901 01 02 03 İşçiler901 01 02 04 Geçici Personel901 01 02 05 Diğer Personel

901 18 Yılı İçinde İptal Edilen Ödenek901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 01 ğ901 01 02 07 Milletvekilleri901 01 02 09 İstihbarat Personeli901 01 03 Mal ve Hizmet Alım Giderleri901 01 03 01 Üretime Yönelik Mal ve Malzeme Alımları

A Free sample background from www.powerpointbackgrounds.com3333

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek

901 01 03 01 Üretime Yönelik Mal ve Malzeme Alımları901 01 03 02 Tüketime Yönelik Mal ve Malzeme Alımları901 01 03 03 Yolluklar

© 2003 By Default!Slide 34

Ödenek HesaplarıÖdenek Hesapları

901 BÜTÇE ÖDENEKLERİ HESABI901 01 Bütçe Başlangıç Ödeneği901 02 Bütçe İle Yapılan Kesintiler901 02 Bütçe İle Yapılan Kesintiler901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı

ç p901 02 01 Personel Giderleri901 02 01 01 Memurlar901 02 01 02 Sözleşmeli Personel 901 02 01 03 İşçiler901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 07 5018 Sayılı Kanunun 39 uncu Maddesine Gereğince Geçen Yıldan Devreden Ödenek901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 02 01 03 İşçiler901 02 01 04 Geçici Personel901 02 01 05 Diğer Personel901 02 01 07 Milletvekilleri

901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek901 11 Kurum İçi Aktarmalarla Eklenen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 02 01 08 Cumhurbaşkanlığı Ödeneği901 02 01 09 İstihbarat Personeli901 02 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri901 02 02 01 Memurlar901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek

901 15 Yılı İçinde Eklenen Ödenek901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 02 02 01 Memurlar901 02 02 02 Sözleşmeli Personel 901 02 02 03 İşçiler901 02 02 04 Geçici Personel

901 18 Yılı İçinde İptal Edilen Ödenek901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 02 02 05 Diğer Personel901 02 02 07 Milletvekilleri901 02 02 09 İstihbarat Personeli901 02 03 Mal ve Hizmet Alım Giderleri

A Free sample background from www.powerpointbackgrounds.com3434

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek

901 02 03 Mal ve Hizmet Alım Giderleri901 02 03 01 Üretime Yönelik Mal ve Malzeme Alımları901 02 03 02 Tüketime Yönelik Mal ve Malzeme Alımları

© 2003 By Default!Slide 35Çevre Koruma Dairesi Başkanlığına ait 03.02 ekonomik kodundan tefrik edilen10.000.-YTL bütçe başlangıç ödeneğinden 2.000.-YTL yıl içinde iptal edilmiştir.

Bütçe İle Yapılan Kesintiler…Bütçe İle Yapılan Kesintiler…

A Free sample background from www.powerpointbackgrounds.com3535

© 2003 By Default!Slide 36

AKTARMA… (Yönetmelik 36. Madde)

Bütçede

fonksiyonel sınıflandırmanın birinci düzeyleri arasındakiy yaktarmalar meclis kararı,

fonksiyonel sınıflandırmanın ikinci düzeyleri arasındakifonksiyonel sınıflandırmanın ikinci düzeyleri arasındakiaktarmalar encümen kararıyla,

bunların dışında kalan ve ekonomik sınıflandırmanın ikincibunların dışında kalan ve ekonomik sınıflandırmanın ikincidüzeyine kadar aktarmalar ise üst yöneticinin onayı ileyapılır.y p

Ekonomik sınıflandırmanın üçüncü ve dördüncü düzeyleribütçeleşme düzeyi olmadığından, bunlar arasında

A Free sample background from www.powerpointbackgrounds.com3636

bütçeleşme düzeyi olmadığından, bunlar arasındaaktarma onayına gerek yoktur.

© 2003 By Default!Slide 37

Ödenek Aktarması Yapmaya Yetkili Olanlar

a. Meclis Kararıyla Yapılacak Aktarmalar:

Bütçede fonksiyonel sınıflandırmanın birinci düzeyleri arasındaki- Bütçede fonksiyonel sınıflandırmanın birinci düzeyleri arasındaki aktarmalar,- Kurumsal kodların tüm düzeyleri arasındaki aktarmalar,- Ek ödenek verilmesiEk ödenek verilmesi

b. Belediye Encümeni Kararıyla Yapılacak Aktarmalar:

- Fonksiyonel sınıflandırmanın ikinci düzeyleri arasındaki aktarmalar, - “Öngörülmeyen giderler” ödeneğinden yapılacak aktarmalar, - Yedek ödenekten yapılacak aktarmalar,

c. Üst Yönetici Kararıyla Yapılacak Aktarmalar:

Yukarıdakiler dışında kalan tüm aktarmalar ise üst yöneticinin onayı ileYukarıdakiler dışında kalan tüm aktarmalar ise üst yöneticinin onayı ile yapılır.

A Free sample background from www.powerpointbackgrounds.com3737

© 2003 By Default!Slide 38

Ödenek Aktarmasının Yapılamayacağı Gider Tertipleri

a) Personel giderleri tertiplerinden başka tertiplere ödenek aktarımıyapılamaz.

Ekonomik kodlamanın 01 ile başlayan ayrıntı kodları “Personel Giderlerine” aittirEkonomik kodlamanın 01 ile başlayan ayrıntı kodları Personel Giderlerine aittir.Bu ayrıntı kodlarından hiçbir şekilde başka tertiplere aktarma yapılamaz. Buyasağın sınırları bütçe tertibinin sadece ekonomik kodlamasından yola çıkılaraktespit edilmektedirtespit edilmektedir.

b) Aktarma suretiyle ilave veya düşme yapılmış tertiplerden başka tertiplereaktarma yapılamaz.

c) Yedek ödenekten aktarma yapılmış tertiplerden başka tertiplere aktarmayapılamaz.

d) P j b ğl t t ti l i d diğ t ti l kt ld) Projeye bağlı yatırım tertiplerinden diğer tertiplere aktarma yapılamaz.

Normal bütçe uygulamasında yatırım tertiplerinden (ekonomik kodlamanın 06 ilebaşlayan “Sermaye Giderleri” altında kodlanmıştır.) diğer tertiplere aktarmaş y y ş ) ğ pyapılabilir. Ancak projeye bağlı yatırımlardan (ki bunların bir kısmı finansmankodlamasında 07 ile kodlanmakta bir kısmı da fonksiyonel sınıflandırmanın 4.düzeyinde kodlanmaktadır.) diğer tertiplere aktarma yapmak mümkün değildir.

A Free sample background from www.powerpointbackgrounds.com3838

Ancak, projeye dayalı iş, fiziksel olarak yüzde yüz gerçekleşmişse, bu projeyleilgili artan ödenek diğer tertiplere aktarılabilir.

© 2003 By Default!Slide 39

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

EkonomikEkonomik sınıflandırmanınsınıflandırmanın üçüncüüçüncü veve dördüncüdördüncüdüzeyleridüzeyleri bütçeleşmebütçeleşme düzeyidüzeyi olmadığından,olmadığından, bunlarbunlararasındaarasında aktarmaaktarma sözsöz konusukonusu değildirdeğildirarasındaarasında aktarmaaktarma sözsöz konusukonusu değildirdeğildir..BütçeBütçe ödeneklerininödeneklerinin başlangıçtabaşlangıçta kayıtlarakayıtlaraalınmasındanalınmasından aktarmalarınaaktarmalarına veve ödeneklerinödeneklerinalınmasından,alınmasından, aktarmalarınaaktarmalarına veve ödeneklerinödeneklerinkullanılarakkullanılarak yokyok edilmesineedilmesine kadarkadar tümtüm süreçlerdesüreçlerdeekonomikekonomik kodlamanınkodlamanın ikinciikinci düzeyidüzeyiyymuhasebeleştirmemuhasebeleştirme düzeyidirdüzeyidir..BuBu nedenlenedenle ödeneködenek hesaplarhesaplarındaında ekonomikekonomikppkodlamankodlamanının üçüncüüçüncü veve dördüncüdördüncü düzeyindedüzeyindeherhangiherhangi birbir muhasebelemuhasebeleştirmeştirme işlemiişlemiyapılmayacaktıryapılmayacaktır BuradaBurada ödeneködenek aktarmadaaktarmada sözsöz

A Free sample background from www.powerpointbackgrounds.com3939

yapılmayacaktıryapılmayacaktır.. BuradaBurada ödeneködenek aktarmadaaktarmada sözsözkonusukonusu değildirdeğildir..

© 2003 By Default!Slide 40

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

YılYıl sonundasonunda kullanılmayankullanılmayan ödeneklerödenekler encümenencümenkararıyla,kararıyla, bütçedekibütçedeki bütünbütün düzeyleridüzeyleri belirtilerekbelirtilerek iptaliptalediliredilirediliredilir..Ancak,Ancak, şartlı,şartlı, tahsisitahsisi mahiyettemahiyette veve mevzuatımevzuatı gereğigereğiertesiertesi yılayıla devridevri gerekengereken ödeneklerödenekler devirdevir gerekçesigerekçesiertesiertesi yılayıla devridevri gerekengereken ödeneklerödenekler devirdevir gerekçesigerekçesibelirtilerekbelirtilerek yeniyeni yılyıl bütçesindebütçesinde açılacakaçılacak tertipleretertiplereödeneködenek kaydedilmekkaydedilmek üzereüzere iptaliptal ediliredilir..yy pp

A Free sample background from www.powerpointbackgrounds.com4040

© 2003 By Default!Slide 41

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

BBüt iüt i dü l idü l i ö ü ül iö ü ül i ddBBütçeninütçenin düzenlenmesidüzenlenmesi veve görüşülmesigörüşülmesi sırasındasırasındadüşünülmeyendüşünülmeyen veve bütçedebütçede tertibitertibi bulunmayanbulunmayanancakancak yerineyerine getirilmesigetirilmesi zorunluzorunlu hizmetlerehizmetlere ilişkinilişkinancakancak yerineyerine getirilmesigetirilmesi zorunluzorunlu hizmetlerehizmetlere ilişkinilişkingiderlerigiderleri karşılamakkarşılamak amacıylaamacıyla bütçelerinbütçelerin malimalihizmetlerhizmetler birimibirimi kurumsalkurumsal kodlamaskodlamasınınının (hesap(hesapişleriişleri müdürlüğü)müdürlüğü) altaltınaına yedekyedek ödeneklerödenekler ekonomikekonomikişleriişleri müdürlüğü)müdürlüğü) altaltınaına yedekyedek ödeneklerödenekler ekonomikekonomikkodlamasınınkodlamasının 0909..0404 detayınadetayına bütçebütçe gelirleriningelirlerinin %%1010’una’una kadarkadar öngörülmeyenöngörülmeyen giderlergiderler ödeneğiödeneğik l l dk l l dkonulmalıdırkonulmalıdır..BuBu ödenekleödenekle ilgiliilgili olarak,olarak, bütçedebütçede gerekligerekli tertiplertertipleraçmayaaçmaya bubu tertipleretertiplere aktarmaaktarma yapmayayapmaya veveaçmaya,açmaya, bubu tertipleretertiplere aktarmaaktarma yapmayayapmaya vevetertiplerdentertiplerden yapılacakyapılacak ödemelerinödemelerin yeryer veve esaslarınıesaslarınıtespitetespite encümenencümen yetkilidiryetkilidir..

A Free sample background from www.powerpointbackgrounds.com4141

© 2003 By Default!Slide 42

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

EkEk öd köd k il iil i lili kk ilil llEkEk ödeneködenek verilmesiverilmesi meclismeclis kararıkararı ileile yapılıryapılır..BüyükşehirBüyükşehir ilçeilçe veve ilkilk kademekademe belediyelerindebelediyelerinde iseisebelediyebelediye meclislerincemeclislerince kabulkabul edildiktenedildikten sonrasonrabelediyebelediye meclislerincemeclislerince kabulkabul edildiktenedildikten sonrasonrabüyükşehirbüyükşehir belediyebelediye meclisincemeclisince kararakarara bağlanırbağlanır..EkEk ödeneködenek verilmesiverilmesi içiniçin yeniyeni birbir gelirgelir veyaveyafifi k ğk ğ b lb l l dl d Y iY ifinansmanfinansman kaynağınınkaynağının bulunmasıbulunması zorunludurzorunludur.. YeniYenibirbir finansmanfinansman kaynakaynağındanğından anlaşılmasıanlaşılması gerekengerekenborçlanmaborçlanma yaya dada yeniyeni birbir gelirgelir kalemikalemi olabileceğiolabileceğiborçlanmaborçlanma yaya dada yeniyeni birbir gelirgelir kalemikalemi olabileceğiolabileceğigibigibi bütçedebütçede öngörülenöngörülen gelirlerdengelirlerden dahadaha fazlafazlagerçekleşmegerçekleşme ihtimaliihtimali ortayaortaya çıkançıkan gelirlerdegelirlerde olabilirolabilir..B dB d ö liö li ll li ili i bb ii liliBuradaBurada önemliönemli olanolan meclisinmeclisin bubu yeniyeni gelirgelir veyaveyafinansmanfinansman kaynağınıkaynağını uygunuygun görmesidirgörmesidir..

A Free sample background from www.powerpointbackgrounds.com4242

© 2003 By Default!Slide 43

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

EkEk öd köd k il iil i lili kk ilil llEkEk ödeneködenek verilmesiverilmesi meclismeclis kararıkararı ileile yapılıryapılır..BüyükşehirBüyükşehir ilçeilçe veve ilkilk kademekademe belediyelerindebelediyelerinde iseisebelediyebelediye meclislerincemeclislerince kabulkabul edildiktenedildikten sonrasonrabelediyebelediye meclislerincemeclislerince kabulkabul edildiktenedildikten sonrasonrabüyükşehirbüyükşehir belediyebelediye meclisincemeclisince kararakarara bağlanırbağlanır..EkEk ödeneködenek verilmesiverilmesi içiniçin yeniyeni birbir gelirgelir veyaveyafifi k ğk ğ b lb l l dl d Y iY ifinansmanfinansman kaynağınınkaynağının bulunmasıbulunması zorunludurzorunludur.. YeniYenibirbir finansmanfinansman kaynakaynağındanğından anlaşılmasıanlaşılması gerekengerekenborçlanmaborçlanma yaya dada yeniyeni birbir gelirgelir kalemikalemi olabileceğiolabileceğiborçlanmaborçlanma yaya dada yeniyeni birbir gelirgelir kalemikalemi olabileceğiolabileceğigibigibi bütçedebütçede öngörülenöngörülen gelirlerdengelirlerden dahadaha fazlafazlagerçekleşmegerçekleşme ihtimaliihtimali ortayaortaya çıkançıkan gelirlerdegelirlerde olabilirolabilir..B dB d ö liö li ll li ili i bb ii liliBuradaBurada önemliönemli olanolan meclisinmeclisin bubu yeniyeni gelirgelir veyaveyafinansmanfinansman kaynağınıkaynağını uygunuygun görmesidirgörmesidir..

A Free sample background from www.powerpointbackgrounds.com4343

© 2003 By Default!Slide 44

Aktarma ve Ödenek Aktarma ve Ödenek İşlemleri İle İlgiliİşlemleri İle İlgiliÖ llikli D lÖ llikli D lÖzellikli DurumlarÖzellikli Durumlar

YeniYeni kurulankurulan birimlerebirimlere ödeneködenek aktarmasıaktarması yapılırken,yapılırken,bütçedebütçede hiçhiç öngörülmeyenöngörülmeyen birbir tertibetertibe aktarmaaktarmayapıldığıyapıldığı içiniçin sadecesadece ikiiki yöntemyöntem kullanılabilirkullanılabiliryapıldığıyapıldığı içiniçin sadecesadece ikiiki yöntemyöntem kullanılabilirkullanılabilir..BirinciBirinci yöntemyöntem öngörülmeyenöngörülmeyen giderlergiderler ödeneğiödeneğitertibindentertibinden encümenencümen kararıylakararıyla yeniyeni kurulankurulantertibindentertibinden encümenencümen kararıylakararıyla yeniyeni kurulankurulanbirimlerinbirimlerin tertiplerinetertiplerine (kurumsal,(kurumsal, fonksiyonel,fonksiyonel, finansfinansveve ekonomikekonomik kodlamanınkodlamanın ikinciikinci düzeyi)düzeyi) ödeneködeneky )y )aktarmasıaktarması yapılabiliryapılabilir..İkinciİkinci yöntemyöntem ekek ödeneködenek yönteminiyöntemini kullanarakkullanarak gelirgeliryy yy ggveyaveya finansmanfinansman kaynağıkaynağı karşılığındakarşılığında meclismeclis kararıkararıileile yeniyeni birimlerinbirimlerin tertiplerinetertiplerine ödeneködenek ihdasıihdasıyapmaktıryapmaktır

A Free sample background from www.powerpointbackgrounds.com4444

yapmaktıryapmaktır..

© 2003 By Default!Slide 45901 BÜTÇE ÖDENEKLERİ HESABI 901 01 Bütçe Başlangıç Ödeneği 901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek

901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı

901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt ArtığıÖdenek/Taahhüt Artığı

901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden ÖdenekÖdenek

901 11 Kurum İçi Aktarmalarla Eklenen Ödenek 901 12 Kurum İçi Aktarmalarla Düşülen Ödenek 901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek 901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek 901 15 Yılı İçinde Eklenen Ödenek 901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım 901 18 Yılı İçinde İptal Edilen Ödenek 901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek

901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ö /901 21 Ödenek/Taahhüt Artığı

901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek

A Free sample background from www.powerpointbackgrounds.com4545

901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek 901 30 Tek Muhasebe Birimi Olan İdarelerde Mahsup Dönemine Aktarılan Ödenekler

© 2003 By Default!Slide 46Çevre Koruma Dairesi Başkanlığına ait 4.000.- YTL 03.02 ekonomik kodundangeriye kalan ödenekten 2.500.- YTL’si aynı kurum 03.04 Görev Giderleri

k ik k d 1 500 YTL’ i i 03 05 Hi t Al l k ik k dekonomik koduna, 1.500.- YTL’si ise 03.05 Hizmet Alımları ekonomik kodunaBAŞKANLIK OLURUYLA aktarılmıştır.

A Free sample background from www.powerpointbackgrounds.com4646

Düşülen Ödenek…Düşülen Ödenek… Eklenen ÖdenekEklenen Ödenek

© 2003 By Default!Slide 47

Ödenek HesaplarıÖdenek Hesapları

901 BÜTÇE ÖDENEKLERİ HESABI901 01 Bütçe Başlangıç Ödeneği901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devreden Ödenekler901 02 Bütçe İle Yapılan Kesintiler901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı

ğ ğ901 19 01 Personel Giderleri901 19 01 01 Memurlar901 19 01 02 Sözleşmeli Personel 901 19 01 03 İşçiler901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 07 5018 Sayılı Kanunun 39 uncu Maddesine Gereğince Geçen Yıldan Devreden Ödenek901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 19 01 03 İşçiler901 19 01 04 Geçici Personel901 19 01 05 Diğer Personel901 19 01 07 Milletvekilleri

901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek901 11 Kurum İçi Aktarmalarla Eklenen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 19 01 08 Cumhurbaşkanlığı Ödeneği901 19 01 09 İstihbarat Personeli901 19 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri901 19 02 01 Memurlar901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek

901 15 Yılı İçinde Eklenen Ödenek901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 19 02 01 Memurlar901 19 02 02 Sözleşmeli Personel 901 19 02 03 İşçiler901 19 02 04 Geçici Personel

901 18 Yılı İçinde İptal Edilen Ödenek901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 19 02 05 Diğer Personel901 19 02 07 Milletvekilleri901 19 02 09 İstihbarat Personeli901 19 03 Mal ve Hizmet Alım Giderleri

A Free sample background from www.powerpointbackgrounds.com4747

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek

901 19 03 Mal ve Hizmet Alım Giderleri901 19 03 01 Üretime Yönelik Mal ve Malzeme Alımları901 19 03 02 Tüketime Yönelik Mal ve Malzeme Alımları

© 2003 By Default!Slide 48

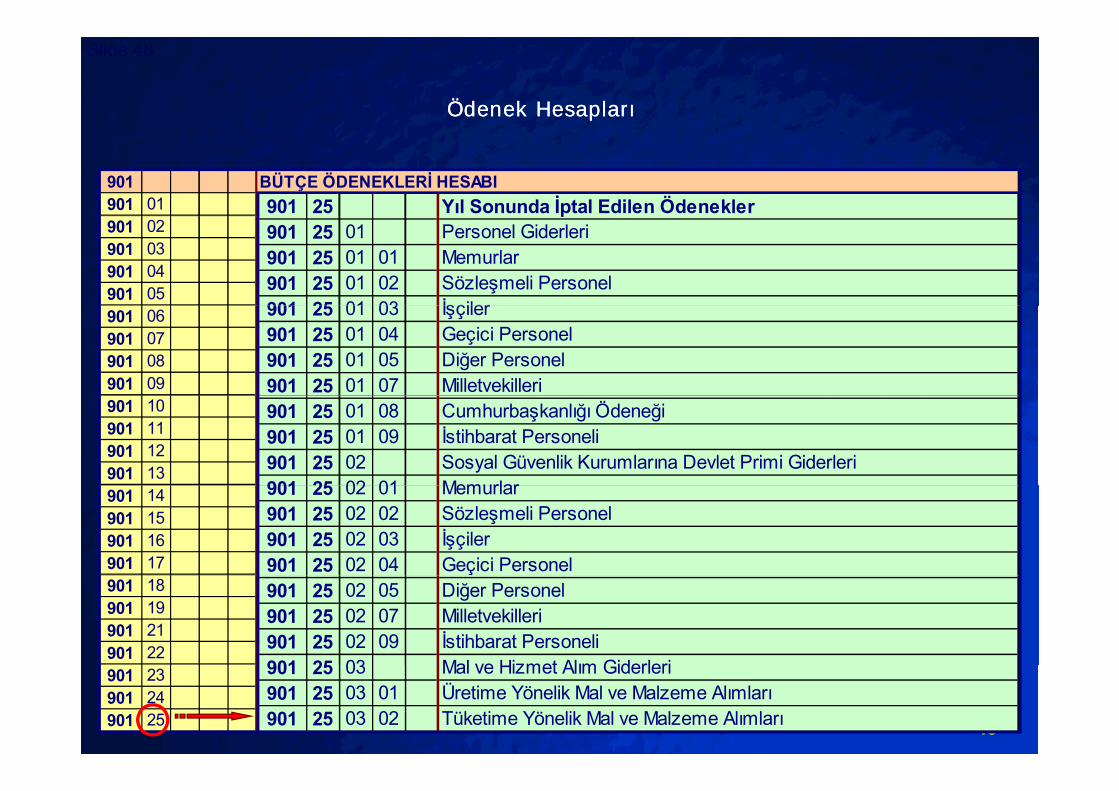

Ödenek HesaplarıÖdenek Hesapları

901 BÜTÇE ÖDENEKLERİ HESABI901 01 Bütçe Başlangıç Ödeneği901 25 Yıl Sonunda İptal Edilen Ödenekler901 02 Bütçe İle Yapılan Kesintiler901 03 Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek901 04 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı901 05 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı

p901 25 01 Personel Giderleri901 25 01 01 Memurlar901 25 01 02 Sözleşmeli Personel 901 25 01 03 İşçiler901 06 4749 Sayılı Kanuna Göre Geçen Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı

901 07 5018 Sayılı Kanunun 39 uncu Maddesine Gereğince Geçen Yıldan Devreden Ödenek901 08 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Geçen Yıldan Devreden Ödenek901 09 Kurum Dışı Aktarmalarla Eklenen Ödenek

901 25 01 03 İşçiler901 25 01 04 Geçici Personel901 25 01 05 Diğer Personel901 25 01 07 Milletvekilleri

901 10 Kurum Dışı Aktarmalarla Düşülen Ödenek901 11 Kurum İçi Aktarmalarla Eklenen Ödenek901 12 Kurum İçi Aktarmalarla Düşülen Ödenek901 13 Yedek Ödenekten Aktarmalarla Eklenen Ödenek

901 25 01 08 Cumhurbaşkanlığı Ödeneği901 25 01 09 İstihbarat Personeli901 25 02 Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri901 25 02 01 Memurlar901 14 Yedek Ödenekten Aktarmalarla Düşülen Ödenek

901 15 Yılı İçinde Eklenen Ödenek901 16 Yılı İçinde Eklenen Özel Ödenek/Özel Gelir901 17 Yılı İçinde Eklenen Özel Ödenek/Şartlı Bağış ve Yardım

901 25 02 01 Memurlar901 25 02 02 Sözleşmeli Personel 901 25 02 03 İşçiler901 25 02 04 Geçici Personel

901 18 Yılı İçinde İptal Edilen Ödenek901 19 Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek901 21 5018 Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı901 22 4749 S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı

901 25 02 05 Diğer Personel901 25 02 07 Milletvekilleri901 25 02 09 İstihbarat Personeli901 25 03 Mal ve Hizmet Alım Giderleri

A Free sample background from www.powerpointbackgrounds.com4848

901 23 5018 Sayılı Kanunun 39 uncu Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 24 5018 Sayılı Kanunun 40 ıncı Maddesi Gereğince Ertesi Yıla Devredilen Ödenek901 25 Yıl Sonunda İptal Edilen Ödenek

901 25 03 Mal ve Hizmet Alım Giderleri901 25 03 01 Üretime Yönelik Mal ve Malzeme Alımları901 25 03 02 Tüketime Yönelik Mal ve Malzeme Alımları

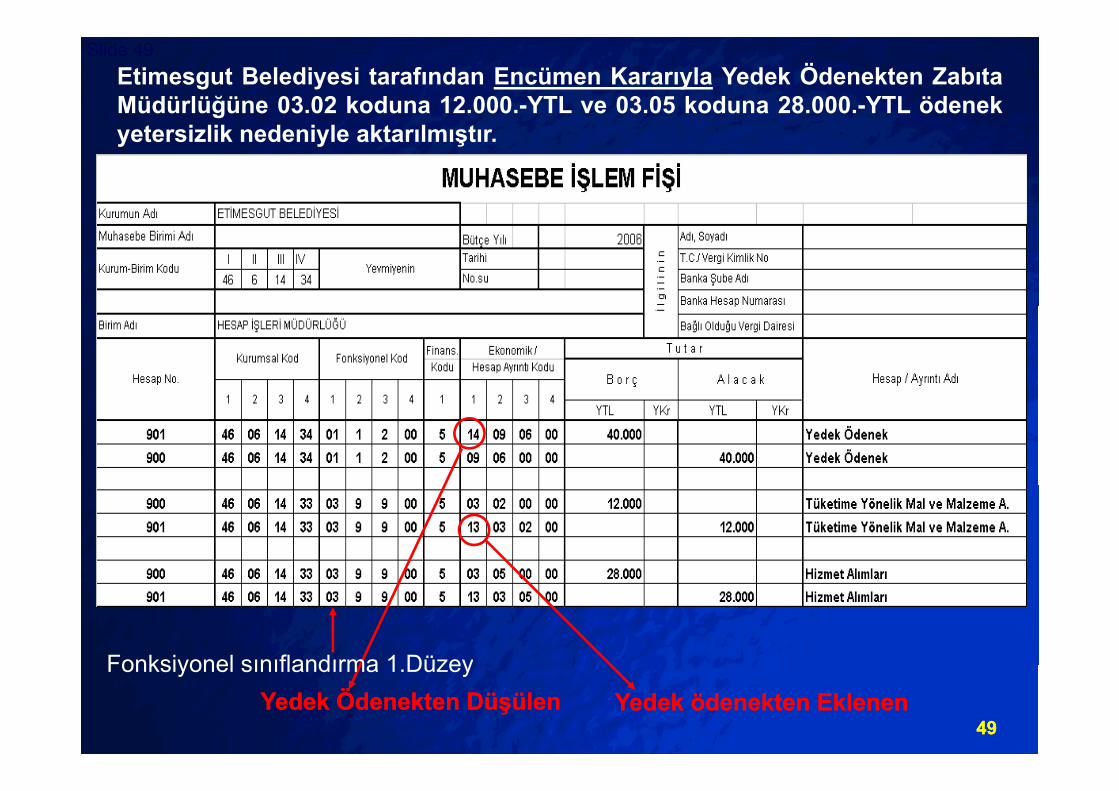

© 2003 By Default!Slide 49Etimesgut Belediyesi tarafından Encümen Kararıyla Yedek Ödenekten ZabıtaMüdürlüğüne 03.02 koduna 12.000.-YTL ve 03.05 koduna 28.000.-YTL ödenek

t i lik d i l kt l tyetersizlik nedeniyle aktarılmıştır.

Fonksiyonel sınıflandırma 1 Düzey

A Free sample background from www.powerpointbackgrounds.com4949

Yedek Ödenekten DüşülenYedek Ödenekten Düşülen Yedek ödenekten EklenenYedek ödenekten EklenenFonksiyonel sınıflandırma 1.Düzey

© 2003 By Default!Slide 50

YEDEK ÖDENEK (Yönetmelik 38. Madde)

Bütçede öngörülen hizmet ve amaçları gerçekleştirmek,ödenek yetersizliğini gidermek veya bütçenin düzenlenmesi vegörüşülmesi sırasında düşünülmeyen veya öngörülmeyen ve bütçedetertibi bulunmayan ancak yerine getirilmesi zorunlu hizmetlere ilişkingiderleri karşılamak üzere, gerektiğinde diğer tertiplere aktarmayapmak amacıyla “09-Yedek Ödenek” tertibine bütçe gelirleritoplamının %10’undan fazla olmamak kaydıyla ödenek konulur. 09-Yedek Ödenek tertibi altındaki yedek ödenek dışındaki diğer tertiplereÖ y ş ğ pkonacak yedek ödenekler konulduğu amaç dışında kullanılamaz. Butertipten diğer tertiplere aktarma encümen kararıyla yapılır.

Bu amaçla bütçede gerekli tertipler açmaya bu tertiplereBu amaçla bütçede gerekli tertipler açmaya, bu tertiplereaktarma yapmaya ve tertiplerden yapılacak ödemelerin yer veesaslarını tespite encümen yetkilidir.

A Free sample background from www.powerpointbackgrounds.com5050

© 2003 By Default!Slide 51Etimesgut Belediyesi tarafından Encümen Kararıyla Yedek Ödenekten Fenişleri Müdürlüğüne 25.000.-YTL Ödenek Aktarması Muhasebe Kaydı.

Fonksiyonel sınıflandırma 2.Düzey

A Free sample background from www.powerpointbackgrounds.com5151

Yedek Ödenekten DüşülenYedek Ödenekten Düşülen Yedek ödenekten EklenenYedek ödenekten Eklenen

© 2003 By Default!Slide 52İstanbul Büyükşehir Belediyesi Çevre Koruma Dairesi Başkanlığına Yılı Bütçesiyle belediye meclisi tarafından 03.02 ekonomik kodundan 133.000.-YTL bütçe başlangıç ödeneğiverilmiştir.verilmiştir.

MUHASEBE İŞLEM FİŞİ

Hesap Ayrıntı Kodu

YTL YKr YTL YKr

46 34 01 38 05 1 1 03 02 133.000 Tüketime Yönelik Mal ve Malzeme Alımları

4

900 5

4 1 1 2

B o r ç A l a c a k1 2 3 4 1 2 3 3

Ş Ş

Hesap No.Kurumsal Kod Fonksiyonel Kod

Finans. Ekonomik / T u t a r

Hesap / Ayrıntı AdıKodu

46 34 01 38 05 1 1 01 03 02 133.000901 5 Tüketime Yönelik Mal ve Malzeme Alımları

Çevre Koruma Dairesi Başkanlığına ait 03.02 ekonomik kodundan verilen 133.000.-YTL bütçe başlangıç ödeneğinden 6.650.-YTL.si yıl içinde iptal edilmiştir.

Hesap Ayrınt ı Kodu

MUHASEBE İŞLEM FİŞİKurumsal Kod Fonksiyonel Kod

Finans. Ekonomik / T u t a rKodu p y

YTL YKr YTL YKr

46 34 01 38 05 1 1 18 03 02 6.650

46 34 01 38 05 1 1 03 02 6.650 Tüketime Yönelik Mal ve Malzeme Alımları

Hesap No. Hesap / Ayrıntı AdıB o r ç A l a c a k1 2 3 4 1 2 3 3 4

901 5

4 1 1 2

Tüketime Yönelik Mal ve Malzeme Alımları

900 5

A Free sample background from www.powerpointbackgrounds.com5252

© 2003 By Default!Slide 53

E ü K l Y d k Öd k Z b Müdü lüğü ü k ik k dl d ki Encümen Kararıyla, Yedek Ödenekten Zabıta Müdürlüğünün ekonomik kodlamadaki 03.02 ayrıntı koduna 240.000.-YTL ve 03.05 ayrıntı koduna ise 8.000.-YTL aktarılmıştır.

MUHASEBE İŞLEM FİŞİK l K d F k i l K d

Finans. Ekonomik / T u t a rHesap Ayrıntı Kodu

YTL YKr YTL YKr

46 34 01 32 01 1 2 14 09 06 248.00046 34 01 32 01 1 2 09 06 248 000

Yedek Ödenek

900 5

4

901 5

4 1 1 2

B o r ç A l a c a k1 2 3 4 1 2 3 3

Yedek Ödenek

Hesap No.Kurumsal Kod Fonksiyonel Kod

Hesap / Ayrıntı AdıKodu

46 34 01 32 01 1 2 09 06 248.000

46 34 01 55 03 9 9 03 02 240.00046 34 01 55 03 9 9 13 03 02 240.000

900 5 Tüketime Yönelik Mal ve Malzeme Alımları

901 5 Tüketime Yönelik Mal ve Malzeme Alımları

900 5 Yedek Ödenek

46 34 01 55 03 9 9 03 05 8.000

46 34 01 55 03 9 9 13 03 05 8.000901 5 Hizmet Alımları900 5 Hizmet Alımları

A Free sample background from www.powerpointbackgrounds.com5353

© 2003 By Default!Slide 54

BÜTÇE ÖDENEKLERİNİN BÜTÇE ÖDENEKLERİNİN KULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLAR

aa.. ÖdenekÖdenek harcanabilecekharcanabilecek miktarınmiktarın sınırınısınırını gösterirgösterirkk id l iid l i büt l i dbüt l i d llveve kamukamu idareleri,idareleri, bütçelerindebütçelerinde yeryer alanalan

ödeneklerinödeneklerin üzerindeüzerinde harcamaharcama yapamaz,yapamaz, bütçedebütçedeyeterliyeterli ödeneğiödeneği bulunmayanbulunmayan işlerişler içiniçin yüklenmeyeyüklenmeyeyeterliyeterli ödeneğiödeneği bulunmayanbulunmayan işlerişler içiniçin yüklenmeyeyüklenmeyegirişilemezgirişilemez..bb.. BütçeyleBütçeyle verilenverilen ödenekler,ödenekler, tahsistahsis edildikleriedildikleri

ll d ğ lt dd ğ lt d ll i i di i d t lt l ii ttamaçlaramaçlar doğrultusundadoğrultusunda yılıyılı içindeiçinde yaptırılanyaptırılan iş,iş, satınsatınalınanalınan malmal veve hizmetlerhizmetler ileile diğerdiğer giderleringiderlerinkarşılanmasındakarşılanmasında kullanılırkullanılır..şşcc.. AitAit olduğuolduğu malimali yıldayılda ödenemeyenödenemeyen veve emanetemanethesabınahesabına alınamayanalınamayan zamanaşımınazamanaşımına uğramamışuğramamışgeçengeçen yıllaryıllar borçlarıborçları ileile ilamailama bağlıbağlı borçlarborçlar ilgiliilgiligeçengeçen yıllaryıllar borçlarıborçları ileile ilamailama bağlıbağlı borçlarborçlar ilgiliilgilikamukamu idaresininidaresinin caricari yılyıl bütçesindenbütçesinden ödenirödenir..dd.. CariCari yıldayılda kullanılmayankullanılmayan ödeneklerödenekler yılyıl sonundasonunda

A Free sample background from www.powerpointbackgrounds.com5454

dd.. CariCari yıldayılda kullanılmayankullanılmayan ödeneklerödenekler yılyıl sonundasonundaiptaliptal ediliredilir..

© 2003 By Default!Slide 55

BÜTÇE ÖDENEKLERİNİN BÜTÇE ÖDENEKLERİNİN KULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLARKULLANILMASINA İLİŞKİN ESASLAR