ngày: 16/11/2011 công ty cổ phần tập đoàn masan€¦ · kinh doanh chính của msn dao...

TRANSCRIPT

Tòa nhà Central Plaza, Phòng 802,

17 Lê Duẩn, quận 1, TP HCM

THÔNG TIN CƠ BẢN VỀ CÔNG TY

Hệ thống số liệu của TVSI được áp dụng theo tiêu chuẩn của quốc tế

Ngày: 16/11/2011

Báo cáo chuyên sâuBáo cáo chuyên sâuBáo cáo chuyên sâu

BÁN MUA

Khuyến nghị: BÁNGiá mục tiêu: 110,000 VND

Giá hiện tại (16/11/2011): 122,000 VND

Vn Index (16/11/2011): 390.89

EPS_2011(F): 4,402 VND P/E : 25

BVPS (31/12/2010): 27,666 VND P/B : 3.97

Số lượng cổ phiếu lưu hành 545,144,178

Số lượng cổ phiếu niêm yết hiện tại 545,144,178

Khối lượng giao dịch bình quân tháng 98,428

Giá cao nhất trong 52 tuần 158,000

Giá thấp nhất trong 52 tuần 59,000

Giá trị vốn hóa (triệu đồng) 67,597

Tỷ lệ cổ tức/Giá hiện tại 0%

Các thành viên của Tập đoàn Masan chú trọng phát triển các lĩnh

vực sau:

Công ty Cổ phần Thực Phẩm Masan sản xuất nước chấm, gia vị,

mì ăn liền, hạt nêm và các loại thực phẩm đóng gói khác

Ngân hàng Thương mại cổ phần Kỹ Thương Việt Nam cung cấp

các dịch vụ tài chính, ngân hàng.

Công ty cổ phần cà phê Biên Hòa (Vinacafe) sản xuất và kinh

doanh các sản phẩm từ cà phê, bột ngũ cốc.

Công ty cổ phần tài nguyên Masan tư vấn và tham gia khai thác

kinh doanh các loại tài nguyên khoáng sản.

Chiến lược kinh doanh của công ty:

Chiến lược chọn ngành hoạt động của MSN nhắm đến việc tham

gia vào các ngành, lĩnh vực mà công ty trong nước thuộc khu vực

kinh tế tư nhân có thể cạnh tranh với các doanh nghiệp nhà nước

và các công ty đa quốc gia.

Chiến lược thực thi của MSN là tập trung vào một vài dự án

nhưng chú ý vận hành thật tốt và hiệu quả để đạt được vị thế dẫn

đầu trên thị trường.

Những rủi ro công ty sẽ gặp phải trong quá trình hoạt động:

Nguyên liệu đầu vào của Masan Consumer bao gồm nước mắm

cốt, bột mì, dầu ăn và màng nhựa dùng để sản xuất bao bì đóng

gói, ngoài nước mắm cốt phần lớn nguyên liệu được nhập khẩu vì

vậy mà hoạt động của công ty phụ thuộc vào giá thế giới và tỷ giá.

Cạnh tranh trên các thị trường sản phẩm (nước mắm, mì ăn liền,

cà phê hòa tan…) hiện nay rất gay gắt. Những thông liên quan đến

sức khỏe có tác động lớn đến tâm lý người tiêu dùng do đó những

vấn đề liên quan đến vệ sinh an toàn thực phẩm sẽ là vấn đề cần

được kiểm soát chặt chẽ.

Lĩnh vực khai thác và chế biến khoáng sản bị phụ thuộc nhiều vào

những quy định, chính sách của Chính Phủ. Do đó rủi ro về chính

sách là điều cần phải lưu ý đối với hoạt động của công ty khoáng

sản.

Công ty cổ phần Tập đoàn MasanCông ty cổ phần Tập đoàn MasanCông ty cổ phần Tập đoàn MasanNgành: Sản xuất chế biến thực phẩm

Lĩnh vực: Hàng tiêu dùng và đồ uống

Mã chứng khoán: MSN

Sàn giao dịch: HoSE

Khoản mục Đơn vị 2008 2009 2010

Tổng tài sản Triệu đồng 1,575,393 7,017,094 21,129,538

Vốn chủ sở hữu Triệu đồng 471,820 4,762,088 10,623,685

Doanh thu thuần Triệu đồng 2,003,550 4,078,147 5,689,498

Lợi nhuận gộp Triệu đồng 597,921 1,373,938 2,391,670

LN từ hoạt động chính Triệu đồng 451,155 689,062 2,577,315

Lợi nhuận sau thuế Triệu đồng 400,105 679,518 2,629,217

Biên lãi gộp % 31.11 34.71 42.81

Biên LN sau thuế % 23.67 18.52 49.16

ROA % 13.35 9.7 16.22

ROE % 44.58 15.92 23.83

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 2

LĨNH VỰC KINH DOANH

CTCP Tập đoàn Masan là công ty mẹ của một loạt các công ty

con hoạt động trong các ngành sản xuất và chế biến thực phẩm,

tài chính và khai thác tài nguyên. Hiện nay công ty không

ngừng đầu tư vốn mở rộng lĩnh vực kinh doanh cho các công ty

con mà còn tìm kiếm cơ hội đầu tư vào những ngành nghề khác.

Mảng sản xuất và chế biến thực phẩm mà đứng đầu là CTCP

Masan Consumer không chỉ là mảng kinh doanh lớn mạnh nhất

của tập đoàn mà còn góp phần đưa hình ảnh và thương hiệu

Masan trở nên phổ biến trên cả nước. Hiện nay mảng sản xuất

hàng tiêu dùng của Masan tập trung vào ba mảng sản phẩm

chính là nước chấm (nước tương, nước tương và tương ớt), mì

ăn liền và hạt nêm gia vị. Đối với mỗi loại sản phẩm Masan

Consumer đều đưa ra hai dòng sản phẩm hướng tới hai đối

tượng người tiêu dùng khác nhau là cao cấp và trung cấp.

(Nước mắm có thương hiệu Chin su và Nam Ngư, nước tương

có Chinsu và Tam Thái Tử, mì ăn liền có Omachi và Tiến

vua….). Để khép kín chu trình sản xuất Masan Group đã xây

dựng cho mình một mạng lưới khá nhiều các công ty con để

phục vụ nhu cầu sản xuất một hay nhiều sản phẩm, công ty

chuyên đóng gói và bao bì, công ty phân phối… MSN Con-

sumer mới sở hữu công ty sản xuất và chế biến cà phê hòa tan

lớn nhất trên cả nước là CTCP cà phê Biên Hòa (Vinacafe).Với

thị trường cà phê hòa tan tiềm năng như hiện nay, chúng tôi kỳ

vọng cà phê sẽ là mảng kinh doanh tích cực góp phần sự lớn

mạnh của MSN trong những năm tới.

Mảng đầu tư tài chính của MSN tiêu biểu là sở hữu 19.9% cổ

phần của NHTMCP Kỹ thương Việt Nam (Techcombank). Một

trong những NHTMCP lâu năm và hàng đầu của Việt Nam.

Mảng khai thác khoáng sản của MSN cũng đang có lợi thế rất

lớn khi công ty đang sở hữu mỏ quặng đa kim Núi Pháo với dự

kiến mỗi năm sẽ khai thác khoảng 3,5 triệu tấn quặng vonfram,

fluorit, bismuth, đồng và vàng... Với tiềm năng tài chính của

mình MSN đã tận dụng thời cơ của khủng hoảng để sở hữu mỏ

quặng lộ thiên có trữ lượng lớn thứ hai trên thế giới.

Hoạt động trong nhiều lĩnh vực khác nhau nhưng báo cáo hợp

nhất của công ty chủ yếu là từ các công ty con hoạt động trong

lĩnh vực sản xuất mà phần lớn ở đây là Masan Consumer. Các

khoản đầu tư của MSN vào Techcombank không nắm quyền

kiểm soát nên sẽ được hạch toán như một khoản đầu tư tài

chính. Dự án mỏ núi pháo dự kiến sẽ khai thác và đem lại lợi

nhuận bắt đầu từ năm 2013 nên chưa ảnh hưởng nhiều đến kết

Masan Consumer là công ty đã đưa thương hiệu Ma-

san trở nên quen thuộc với người tiêu dùng trên cả

nước

Masan là một trong những cổ đông lớn của Techcom-

bank, công ty hiện đang sở hữu mỏ quặng lộ thiên có

trữ lượng lớn thứ hai trên thế giới.

Lĩnh vực sản xuất và chế biến thực phẩm vẫn là mảng

kinh doanh mang lại doanh thu và lợi nhuận chính cho

toàn tập đoàn.

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 3

LỢI NHUẬN VÀ KHẢ NĂNG SINH LỜI

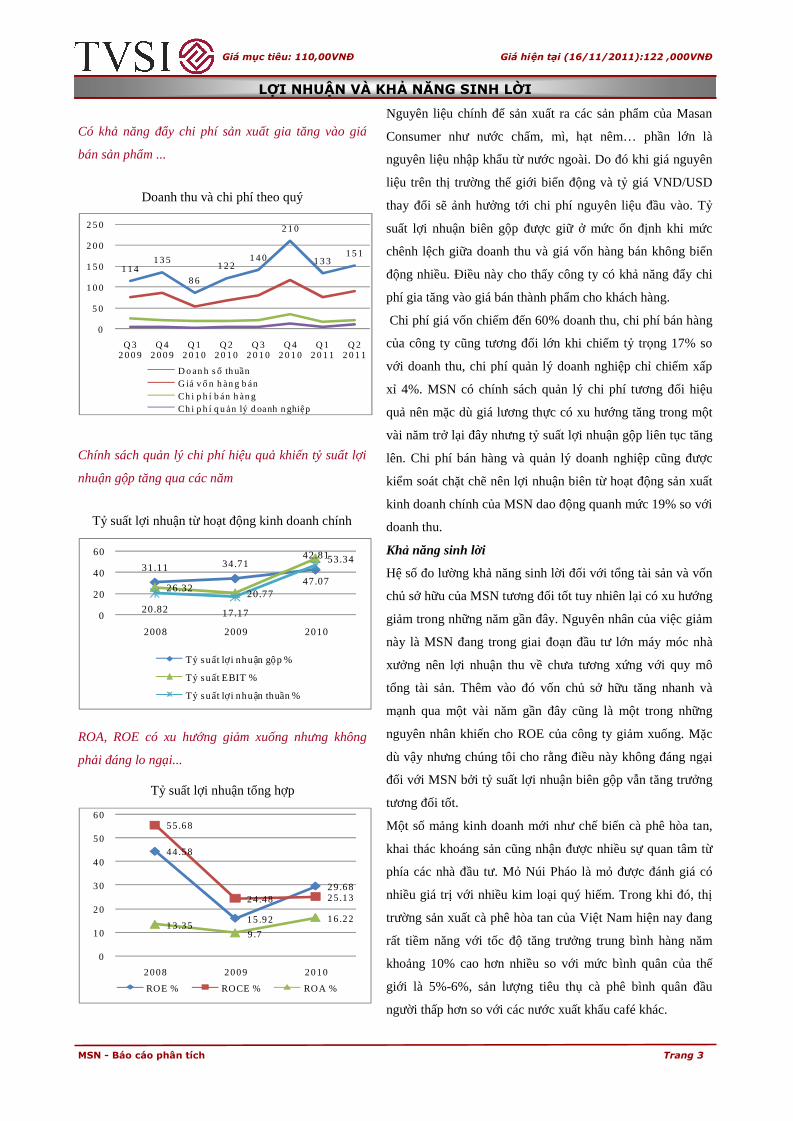

Nguyên liệu chính để sản xuất ra các sản phẩm của Masan

Consumer như nước chấm, mì, hạt nêm… phần lớn là

nguyên liệu nhập khẩu từ nước ngoài. Do đó khi giá nguyên

liệu trên thị trường thế giới biến động và tỷ giá VND/USD

thay đổi sẽ ảnh hưởng tới chi phí nguyên liệu đầu vào. Tỷ

suất lợi nhuận biên gộp được giữ ở mức ổn định khi mức

chênh lệch giữa doanh thu và giá vốn hàng bán không biến

động nhiều. Điều này cho thấy công ty có khả năng đẩy chi

phí gia tăng vào giá bán thành phẩm cho khách hàng.

Chi phí giá vốn chiếm đến 60% doanh thu, chi phí bán hàng

của công ty cũng tương đối lớn khi chiếm tỷ trọng 17% so

với doanh thu, chi phí quản lý doanh nghiệp chỉ chiếm xấp

xỉ 4%. MSN có chính sách quản lý chi phí tương đối hiệu

quả nên mặc dù giá lương thực có xu hướng tăng trong một

vài năm trở lại đây nhưng tỷ suất lợi nhuận gộp liên tục tăng

lên. Chi phí bán hàng và quản lý doanh nghiệp cũng được

kiểm soát chặt chẽ nên lợi nhuận biên từ hoạt động sản xuất

kinh doanh chính của MSN dao động quanh mức 19% so với

doanh thu.

Khả năng sinh lời

Hệ số đo lường khả năng sinh lời đối với tổng tài sản và vốn

chủ sở hữu của MSN tương đối tốt tuy nhiên lại có xu hướng

giảm trong những năm gần đây. Nguyên nhân của việc giảm

này là MSN đang trong giai đoạn đầu tư lớn máy móc nhà

xưởng nên lợi nhuận thu về chưa tương xứng với quy mô

tổng tài sản. Thêm vào đó vốn chủ sở hữu tăng nhanh và

mạnh qua một vài năm gần đây cũng là một trong những

nguyên nhân khiến cho ROE của công ty giảm xuống. Mặc

dù vậy nhưng chúng tôi cho rằng điều này không đáng ngại

đối với MSN bởi tỷ suất lợi nhuận biên gộp vẫn tăng trưởng

tương đối tốt.

Một số mảng kinh doanh mới như chế biến cà phê hòa tan,

khai thác khoáng sản cũng nhận được nhiều sự quan tâm từ

phía các nhà đầu tư. Mỏ Núi Pháo là mỏ được đánh giá có

nhiều giá trị với nhiều kim loại quý hiếm. Trong khi đó, thị

trường sản xuất cà phê hòa tan của Việt Nam hiện nay đang

rất tiềm năng với tốc độ tăng trưởng trung bình hàng năm

khoảng 10% cao hơn nhiều so với mức bình quân của thế

giới là 5%-6%, sản lượng tiêu thụ cà phê bình quân đầu

người thấp hơn so với các nước xuất khẩu café khác.

Có khả năng đẩy chi phí sản xuất gia tăng vào giá

bán sản phẩm ...

1 1 41 3 5

8 6

1 2 21 4 0

2 1 0

1 3 31 5 1

0

5 0

1 0 0

1 5 0

2 0 0

2 5 0

Q 32 0 0 9

Q 42 0 0 9

Q 12 0 1 0

Q 22 0 1 0

Q 32 0 1 0

Q 42 0 1 0

Q 12 0 1 1

Q 22 0 1 1

D o an h s ố th uầnG iá v ố n h àn g b ánCh i p h í b án h àn gCh i p h í q u ản lý d oanh n ghiệp

Doanh thu và chi phí theo quý

31.11 34.7142.81

26.3220.77

53.34

20.82 17.17

47.07

0

20

40

60

2008 2009 2010

Tỷ suất lợi nhuận gộp %

Tỷ suất EBIT %

Tỷ suất lợi nhuận thuần %

Tỷ suất lợi nhuận từ hoạt động kinh doanh chính

Chính sách quản lý chi phí hiệu quả khiến tỷ suất lợi

nhuận gộp tăng qua các năm

44 .58

15 .92

29 .68

55 .68

24 .48 25 .13

13 .359 .7

16 .22

0

10

20

30

40

50

60

2008 2009 2010

ROE % ROCE % ROA %

Tỷ suất lợi nhuận tổng hợp

ROA, ROE có xu hướng giảm xuống nhưng không

phải đáng lo ngại...

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 4

QUẢN LÝ TÀI SẢN VÀ KHẢ NĂNG HOẠT ĐỘNG

6%16% 16%

20%11% 2%

38%

4%1%

23%

65%78%

0%

20%

40%

60%

80%

100%

2008 2009 2010

Tiền và tương đương tiền Các khoản đầu tư ngắn hạnCác khoản phải thu Hàng tồn kho ròngTài sản lưu động khác Tài sản dài hạn

42%

17% 15%

2%

10%27%

30%

68%50%

0%10%20%30%40%50%60%70%80%90%

100%

2008 2009 2010

Nợ ngắn hạn Nợ dài hạn Vốn chủ sở hữu

0.61

1.571.2

1.51.8

1.3

1.822.02

1.43

0

0.5

1

1.5

2

2.5

2008 2009 2010

Tỷ suất thanh toán tiền mặt

Tỷ suất thanh toán nhanh

Tỷ suất thanh toán hiện thời

0.21 0.20.29

0.42

0.17 0.15

1.49

0.41

0.85

00.20.40.60.8

11.21.41.6

2008 2009 2010

Vốn vay ngắn hạn/Tổng Tài sảnCông nợ ngắn hạn/Tổng Tài sảnTổng công nợ/Vốn CSH

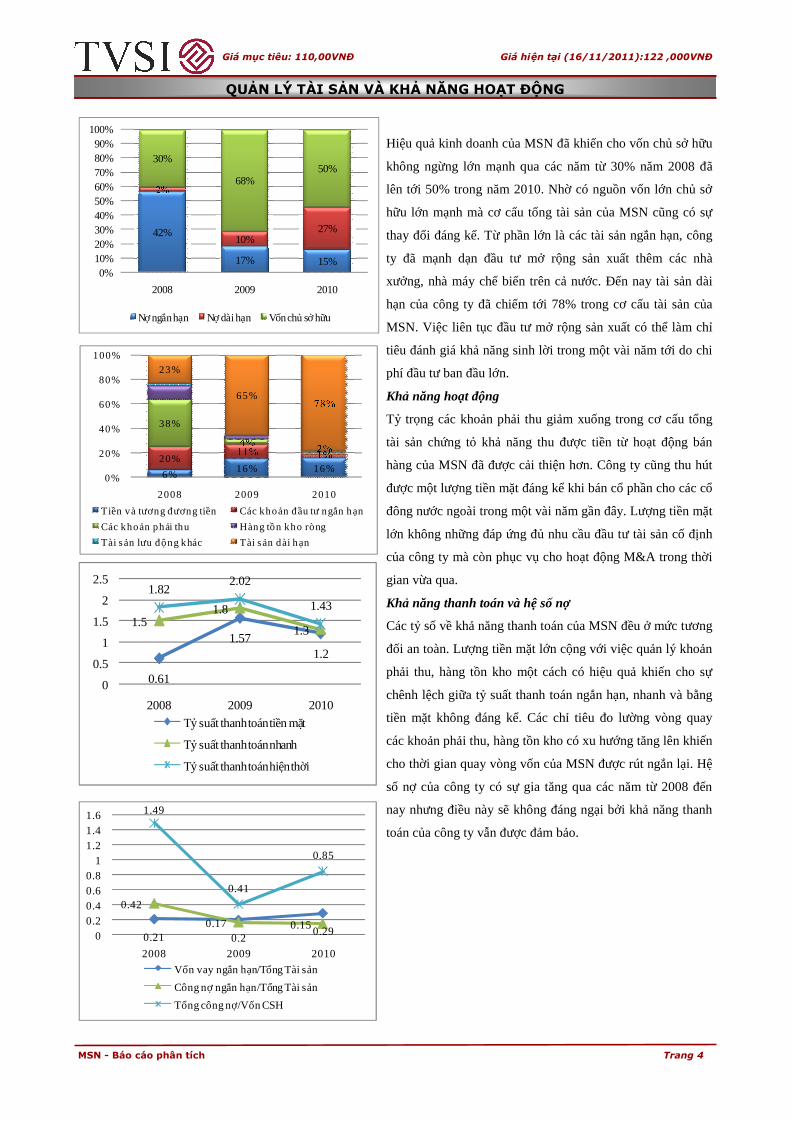

Hiệu quả kinh doanh của MSN đã khiến cho vốn chủ sở hữu

không ngừng lớn mạnh qua các năm từ 30% năm 2008 đã

lên tới 50% trong năm 2010. Nhờ có nguồn vốn lớn chủ sở

hữu lớn mạnh mà cơ cấu tổng tài sản của MSN cũng có sự

thay đổi đáng kể. Từ phần lớn là các tài sản ngắn hạn, công

ty đã mạnh dạn đầu tư mở rộng sản xuất thêm các nhà

xưởng, nhà máy chế biến trên cả nước. Đến nay tài sản dài

hạn của công ty đã chiếm tới 78% trong cơ cấu tài sản của

MSN. Việc liên tục đầu tư mở rộng sản xuất có thể làm chỉ

tiêu đánh giá khả năng sinh lời trong một vài năm tới do chi

phí đầu tư ban đầu lớn.

Khả năng hoạt động

Tỷ trọng các khoản phải thu giảm xuống trong cơ cấu tổng

tài sản chứng tỏ khả năng thu được tiền từ hoạt động bán

hàng của MSN đã được cải thiện hơn. Công ty cũng thu hút

được một lượng tiền mặt đáng kể khi bán cổ phần cho các cổ

đông nước ngoài trong một vài năm gần đây. Lượng tiền mặt

lớn không những đáp ứng đủ nhu cầu đầu tư tài sản cố định

của công ty mà còn phục vụ cho hoạt động M&A trong thời

gian vừa qua.

Khả năng thanh toán và hệ số nợ

Các tỷ số về khả năng thanh toán của MSN đều ở mức tương

đối an toàn. Lượng tiền mặt lớn cộng với việc quản lý khoản

phải thu, hàng tồn kho một cách có hiệu quả khiến cho sự

chênh lệch giữa tỷ suất thanh toán ngắn hạn, nhanh và bằng

tiền mặt không đáng kể. Các chỉ tiêu đo lường vòng quay

các khoản phải thu, hàng tồn kho có xu hướng tăng lên khiến

cho thời gian quay vòng vốn của MSN được rút ngắn lại. Hệ

số nợ của công ty có sự gia tăng qua các năm từ 2008 đến

nay nhưng điều này sẽ không đáng ngại bởi khả năng thanh

toán của công ty vẫn được đảm bảo.

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 5

DÒNG TIỀN VÀ KHẢ NĂNG THANH TOÁN

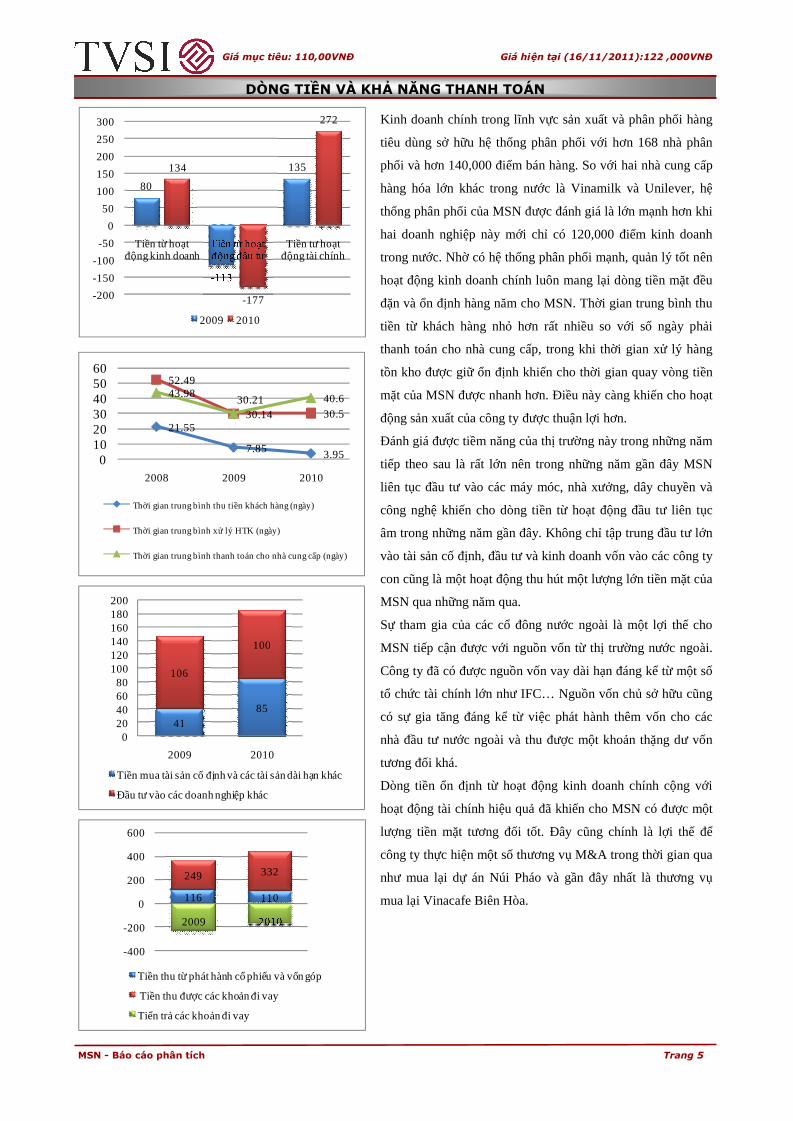

Kinh doanh chính trong lĩnh vực sản xuất và phân phối hàng

tiêu dùng sở hữu hệ thống phân phối với hơn 168 nhà phân

phối và hơn 140,000 điểm bán hàng. So với hai nhà cung cấp

hàng hóa lớn khác trong nước là Vinamilk và Unilever, hệ

thống phân phối của MSN được đánh giá là lớn mạnh hơn khi

hai doanh nghiệp này mới chỉ có 120,000 điểm kinh doanh

trong nước. Nhờ có hệ thống phân phối mạnh, quản lý tốt nên

hoạt động kinh doanh chính luôn mang lại dòng tiền mặt đều

đặn và ổn định hàng năm cho MSN. Thời gian trung bình thu

tiền từ khách hàng nhỏ hơn rất nhiều so với số ngày phải

thanh toán cho nhà cung cấp, trong khi thời gian xử lý hàng

tồn kho được giữ ổn định khiến cho thời gian quay vòng tiền

mặt của MSN được nhanh hơn. Điều này càng khiến cho hoạt

động sản xuất của công ty được thuận lợi hơn.

Đánh giá được tiềm năng của thị trường này trong những năm

tiếp theo sau là rất lớn nên trong những năm gần đây MSN

liên tục đầu tư vào các máy móc, nhà xưởng, dây chuyền và

công nghệ khiến cho dòng tiền từ hoạt động đầu tư liên tục

âm trong những năm gần đây. Không chỉ tập trung đầu tư lớn

vào tài sản cố định, đầu tư và kinh doanh vốn vào các công ty

con cũng là một hoạt động thu hút một lượng lớn tiền mặt của

MSN qua những năm qua.

Sự tham gia của các cổ đông nước ngoài là một lợi thế cho

MSN tiếp cận được với nguồn vốn từ thị trường nước ngoài.

Công ty đã có được nguồn vốn vay dài hạn đáng kể từ một số

tổ chức tài chính lớn như IFC… Nguồn vốn chủ sở hữu cũng

có sự gia tăng đáng kể từ việc phát hành thêm vốn cho các

nhà đầu tư nước ngoài và thu được một khoản thặng dư vốn

tương đối khá.

Dòng tiền ổn định từ hoạt động kinh doanh chính cộng với

hoạt động tài chính hiệu quả đã khiến cho MSN có được một

lượng tiền mặt tương đối tốt. Đây cũng chính là lợi thế để

công ty thực hiện một số thương vụ M&A trong thời gian qua

như mua lại dự án Núi Pháo và gần đây nhất là thương vụ

mua lại Vinacafe Biên Hòa.

80

-113

135134

-177

272

-200

-150

-100

-50

0

50

100

150

200

250

300

Tiền từ hoạtđộng kinh doanh

Tiền từ hoạtđộng đầu tư

Tiền tư hoạtđộng tài chính

2009 2010

21.55

7.85 3.95

52.49

30.2130.5

43.98

30.14

40.6

0102030405060

2008 2009 2010

Thời gian trung bình thu tiền khách hàng (ngày)

Thời gian trung bình xử lý HTK (ngày)

Thời gian trung bình thanh toán cho nhà cung cấp (ngày)

116 110

249 332

-400

-200

0

200

400

600

2009 2010

Tiền thu từ phát hành cổ phiếu và vốn góp

Tiền thu được các khoản đi vay

Tiển trả các khoản đi vay

4185

106

100

020406080

100120140160180200

2009 2010

Tiền mua tài sản cố định và các tài sản dài hạn khác

Đầu tư vào các doanh nghiệp khác

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 6

CTCP VINACAFE BIÊN HÒA— VCF

Mặc dù còn rất nhiều tiềm năng để phát triển nhưng thị

trường sản xuất cà phê hòa tan trong nước đang có sự cạnh

tranh gay gắt giữa ba thương hiệu lớn là Vinacafe, Nescafe

và G7 của Trung Nguyên. So với hai đối thủ còn lại

Vinacafe là công ty có sự am hiểu về thị trường nội địa với

hơn 30 năm kinh nghiệm và vị trí dẫn đầu thị phần hiện nay.

Sức ép đến từ những đối thủ cạnh tranh với VCF không phải

là nhỏ khi Nestcacfe (của tập đoàn Nestle) chỉ với 10 năm

tham gia vào thị trường Việt Nam cũng đã vươn đến vị trí

thứ hai với sự chênh lệch về thị phần không quá lớn so với

VCF. Nescafe có nhiều lợi thế khi là công ty con của tập

đoàn hàng tiêu dùng hàng đầu trên thế giới là Nestle và mới

triển khai xây dựng nhà máy chế biến mới tại Đồng Nai giá

trị 270 triệu USD và dự kiến hoàn thành vào năm 2013. Bám

đuổi VCF không chỉ có Nescafe mà Trung Nguyên cũng

đang xây dựng nhà máy mới tại Đăk Lắc với tổng vốn đầu tư

là 40 triệu USD với công suất sản xuất cà phê hòa tăng lên

gấp ba. Trước sự mở rộng sản xuất của các đối thủ cạnh

tranh, VCF không thể đứng ngoài cuộc. Công ty cũng đang

xây dựng nhà máy chế biến mới tại Đồng Nai với tổng giá trị

đầu tư là 25 triệu USD. VCF hiện mới chỉ đứng đầu thị phần

nhưng chưa có được vị trí thống lĩnh với dòng sản phẩm chủ

lực của mình.Với sự đầu tư mạnh mẽ của các đối thủ cạnh

tranh như hiện nay nếu như không có những thay đổi trong

chiến lược phát triển thị vị trí này của công ty cũng khó lòng

mà giữ vững được. Từ thị trường cà phê của VCF có thể

nhìn sang thị trường sữa với trường hợp của VNM. VCF và

VNM có những điểm chung rất giống nhau: cùng có một

thời gian dài không có đối thủ cạnh tranh trong nước, đều có

xuất phát điểm là công ty của nhà nước. Nhưng hiện nay nếu

như VNM gần như chiếm giữ vị trí thống lĩnh thị trường sữa

nội địa (thị phần trên 50% khiến cho các doanh nghiệp nước

ngoài cũng không thể cạnh tranh được) thì vị trí đứng đầu

của VCF là không chắc chắn. Sự khác nhau này có lẽ là do

chiến lược phát triển sản phẩm, kế hoạch marketing quảng

bá thương hiệu của hai doanh nghiệp này khác nhau. Chiến

lược của VNM tập trung phát triển thị trường trong nước,

với sự đầu tư R&D nghiên cứu những sản phẩm phù hợp với

người tiêu dùng trong nước và những chiến lược quảng bá

rầm rộ. Còn VCF với hơn 30 năm kinh nghiệm mới chỉ đưa

được ra thị trường một sản phẩm mới duy nhất là cà phê sâm

40.00%

38.00%

22.00% Vinacafe

Nestcafe

G7 và các thươnghiệu khác

Thị phần cà phê hòa tan trong nước

Vị trí dẫn đầu thị phần của VCF đang có nguy cơ bị

đe dọa từ những đối thủ cạnh tranh khá mạnh như

Nescafe và G7 của Trung Nguyên.

VCF chưa có được vị trí tương xứng với những lợi

thế mà công ty đã có được...

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 7

CTCP VINACAFE BIÊN HÒA— VCF

Cà phê sâm là sự kết hợp giữa cà phê sữa truyền thống và

hồng sâm và đối tượng hướng tới lại là Trung Quốc và Nhật

Bản. Trong khi đó, đối thủ lớn nhất của VCF là Nescafe với

sologan Hương vị Việt đã tung ra các dòng sản phẩm cà phê

hòa tan với các mức độ khác nhau. Trung Nguyên cũng

không kém cạnh với G7 truyền thống, Capuchino và

Passiona. Mặc dù cà phê là nguyên liệu khó có thể dùng sản

xuất được nhiều dòng sản phẩm khác nhau như sữa nhưng

với những sản mới được tung ra thị trường cũng phần nào

thỏa mãn xu hướng tiêu dùng mới của giới trẻ, phát triển thị

phần. Thiếu hụt những sản phẩm mới nên tỷ suất lợi nhuận

hoạt động của công ty qua các năm chưa được cải thiện.

Doanh thu có xu hướng biến động cùng chiều với sự gia tăng

chi phí sản xuất chứng tỏ VCF có khả năng đẩy gia tăng chi

phí vào giá bán sản phẩm nhưng tỷ suất lợi nhuận không

mấy thay đổi từ năm 2006 trở lại đây cho thấy phần nào sự

hạn chế trong hoạt động của công ty. Biên lợi nhuận từ hoạt

động sản xuất kinh doanh của VCF chỉ giao động trong

khoảng từ 9% đến 14%/năm.

Điểm hạn chế trong hoạt động của VCF có thể sẽ được cải

thiện khi MSN consumer mua thâu tóm lại công ty này. Bởi

MSN consumer đã rất thành công trong việc phân cấp các

dòng sản phẩm (nước chấm, mì gói và gia vị) của mình. Tốc

độ tăng trưởng của các mặt hàng rất ấn tượng, lợi nhuận

của Masan Consumer năm nay đã tăng 88% so với cùng kỳ

năm trước. Đội ngũ lãnh đạo của MSN có nhiều chuyên gia

trong và ngoài nước với kinh nghiệm sẽ là những nhân tố

mới có thể kỳ vọng vào sự thay đổi của VCF trong những

năm tiếp theo. Với vị thế là công ty dẫn đầu thị phần ngành

như hiện nay sự thay đổi của VCF có thể sẽ đem đến sự thay

đổi diện mạo mới cho ngành sản xuất trong nước.

Ngoài những điểm hạn chế trong hoạt động được nêu ở trên,

việc MSN Consumer mua lại VCF được đánh giá là có nhiều

điểm thuận lợi. Lý do là bởi Vinacafe là một thương hiệu uy

tín và lâu năm trên cả nước nên công ty sẽ không phải mất

nhiều chi phí cho việc quảng bá, xây dựng hình ảnh. Thêm

vào đó VCF có tình hình tài chính lành mạnh, hệ số nợ thấp,

các khoản phải thu không đáng kể, dòng tiền hoạt động ổn

định qua các năm và lượng tiền mặt lớn. Thêm vào đó VCF

lại đang sử dụng chính sách khấu hao nhanh cho các tài sản

cố định nên lợi nhuận những năm về sau sẽ tốt hơn.

… thiếu hụt những sản phẩm mới đáp ứng thị hiếu

của người tiêu dùng trong nước nên thị phần bị san

sẻ cho các đối thủ cạnh tranh.

0

100

200

300

400

500

600

Q3/2008Q4/2008Q1/2009Q2/2009Q3/2009Q4/2009Q1/2010Q2/2010

Doanh thu thuần về bán hàng và cung cấp dịch vụGiá vốn hàng bánLợi nhuận gộp về bán hàng và cung cấp dịch vụ

Doanh thu và chi phí theo quý

0%

20%

40%

60%

80%

100% Lợi nhuận từhoạt động sảnxuất kinh doanh

Chi phí quản lýdoanh nghiệp

Chi phí bán hàng

Giá vốn hàng bán

Tỷ trọng doanh thu và chi phí hàng năm

Lạm phát có thể đẩy được vào giá bán nhưng tỷ suất

lợi nhuận từ sản phẩm chính chưa được cải thiện từ

năm 2006 đến nay.

5% 8% 14% 7% 17%

90% 89% 84% 90% 79%

0%

20%

40%

60%

80%

100%

2006 2007 2008 2009 2010

Nợ ngắn hạn Nợ dài hạn Vốn chủ sở hữu

Cơ cấu nguồn vốn

Sự thành công của MSN Consumer đem đến kỳ vọng

về diện mạo mới của thị trường cà phê Việt Nam khi

công ty này thâu tóm VCF.

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 8

NHTMCP TECHCOMBANK

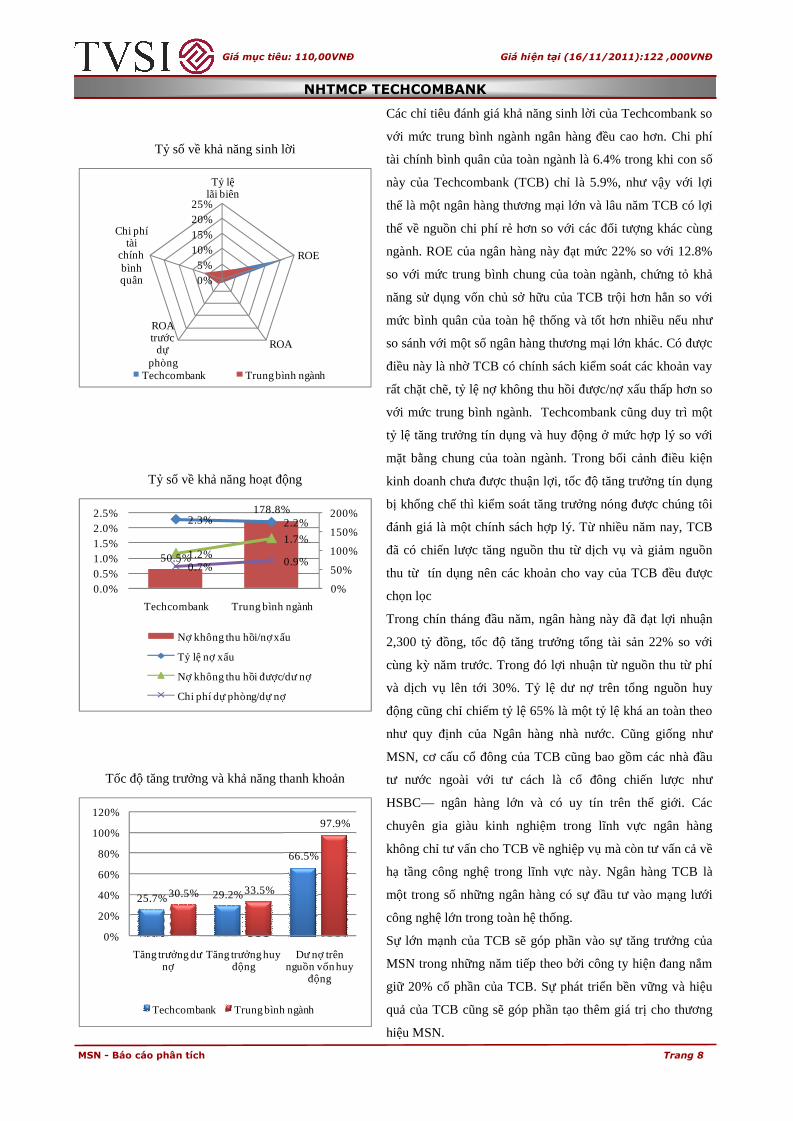

Các chỉ tiêu đánh giá khả năng sinh lời của Techcombank so

với mức trung bình ngành ngân hàng đều cao hơn. Chi phí

tài chính bình quân của toàn ngành là 6.4% trong khi con số

này của Techcombank (TCB) chỉ là 5.9%, như vậy với lợi

thế là một ngân hàng thương mại lớn và lâu năm TCB có lợi

thế về nguồn chi phí rẻ hơn so với các đối tượng khác cùng

ngành. ROE của ngân hàng này đạt mức 22% so với 12.8%

so với mức trung bình chung của toàn ngành, chứng tỏ khả

năng sử dụng vốn chủ sở hữu của TCB trội hơn hẳn so với

mức bình quân của toàn hệ thống và tốt hơn nhiều nếu như

so sánh với một số ngân hàng thương mại lớn khác. Có được

điều này là nhờ TCB có chính sách kiểm soát các khoản vay

rất chặt chẽ, tỷ lệ nợ không thu hồi được/nợ xấu thấp hơn so

với mức trung bình ngành. Techcombank cũng duy trì một

tỷ lệ tăng trưởng tín dụng và huy động ở mức hợp lý so với

mặt bằng chung của toàn ngành. Trong bối cảnh điều kiện

kinh doanh chưa được thuận lợi, tốc độ tăng trưởng tín dụng

bị khống chế thì kiểm soát tăng trưởng nóng được chúng tôi

đánh giá là một chính sách hợp lý. Từ nhiều năm nay, TCB

đã có chiến lược tăng nguồn thu từ dịch vụ và giảm nguồn

thu từ tín dụng nên các khoản cho vay của TCB đều được

chọn lọc

Trong chín tháng đầu năm, ngân hàng này đã đạt lợi nhuận

2,300 tỷ đồng, tốc độ tăng trưởng tổng tài sản 22% so với

cùng kỳ năm trước. Trong đó lợi nhuận từ nguồn thu từ phí

và dịch vụ lên tới 30%. Tỷ lệ dư nợ trên tổng nguồn huy

động cũng chỉ chiếm tỷ lệ 65% là một tỷ lệ khá an toàn theo

như quy định của Ngân hàng nhà nước. Cũng giống như

MSN, cơ cấu cổ đông của TCB cũng bao gồm các nhà đầu

tư nước ngoài với tư cách là cổ đông chiến lược như

HSBC— ngân hàng lớn và có uy tín trên thế giới. Các

chuyên gia giàu kinh nghiệm trong lĩnh vực ngân hàng

không chỉ tư vấn cho TCB về nghiệp vụ mà còn tư vấn cả về

hạ tầng công nghệ trong lĩnh vực này. Ngân hàng TCB là

một trong số những ngân hàng có sự đầu tư vào mạng lưới

công nghệ lớn trong toàn hệ thống.

Sự lớn mạnh của TCB sẽ góp phần vào sự tăng trưởng của

MSN trong những năm tiếp theo bởi công ty hiện đang nắm

giữ 20% cổ phần của TCB. Sự phát triển bền vững và hiệu

quả của TCB cũng sẽ góp phần tạo thêm giá trị cho thương

hiệu MSN.

0%5%

10%15%20%25%

Tỷ lệlãi biên

ROE

ROA

ROAtrước

dựphòng

Chi phítài

chínhbìnhquân

Techcombank Trung bình ngành

Tỷ số về khả năng sinh lời

50.5%

178.8%2.3% 2.2%

1.2%1.7%

0.7% 0.9%

0%

50%

100%

150%

200%

0.0%0.5%1.0%1.5%2.0%2.5%

Techcombank Trung bình ngành

Nợ không thu hồi/nợ xấu

Tỷ lệ nợ xấu

Nợ không thu hồi được/dư nợ

Chi phí dự phòng/dự nợ

Tỷ số về khả năng hoạt động

Tốc độ tăng trưởng và khả năng thanh khoản

25.7% 29.2%

66.5%

30.5% 33.5%

97.9%

0%

20%

40%

60%

80%

100%

120%

Tăng trưởng dưnợ

Tăng trưởng huyđộng

Dư nợ trênnguồn vốn huy

động

Techcombank Trung bình ngành

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 9

ĐÁNH GIÁ CẠNH TRANH

Masan Group hoạt động sản xuất kinh doanh và đầu tư trong nhiều mảng

khác nhau nên để đánh giá được mức độ cạnh tranh của công ty chúng tôi

sẽ phân tích cạnh tranh cho những hoạt động khác nhau để thấy được vị thế

của MSN hiện đang ở trong đó:

Lĩnh vực sản xuất và chế biến thực phẩm, đồ uống:

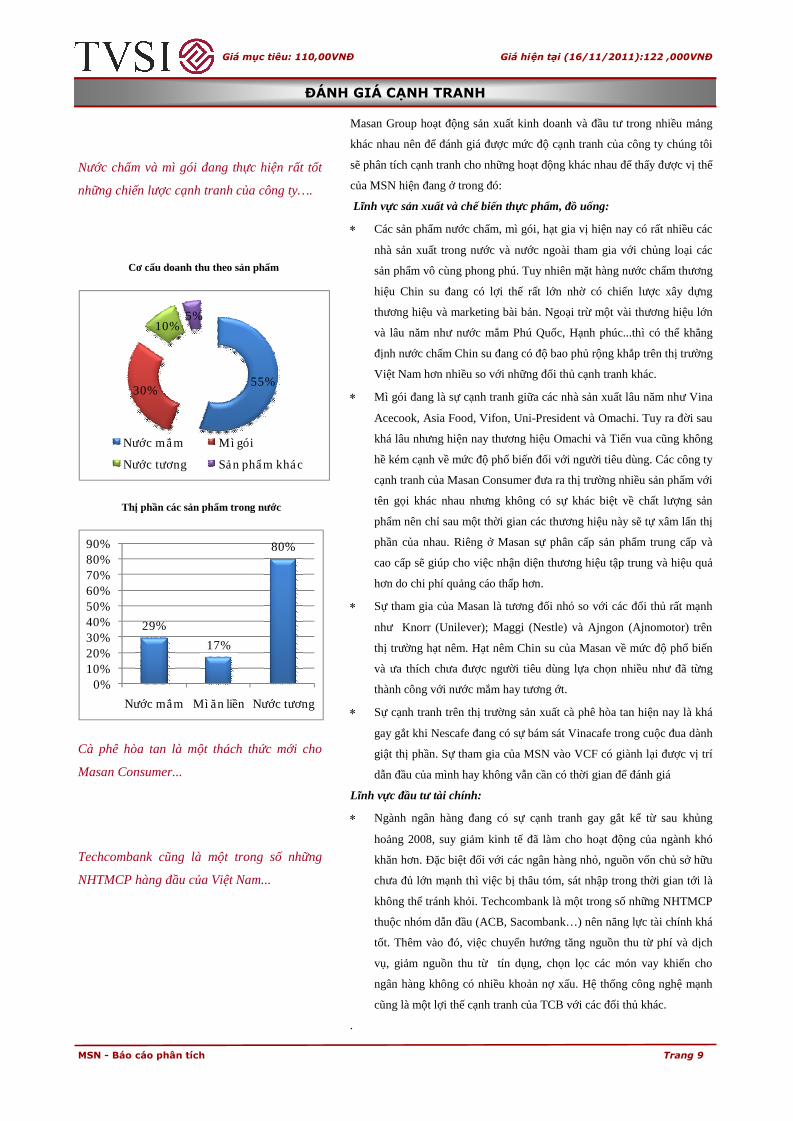

Các sản phẩm nước chấm, mì gói, hạt gia vị hiện nay có rất nhiều các

nhà sản xuất trong nước và nước ngoài tham gia với chủng loại các

sản phẩm vô cùng phong phú. Tuy nhiên mặt hàng nước chấm thương

hiệu Chin su đang có lợi thế rất lớn nhờ có chiến lược xây dựng

thương hiệu và marketing bài bản. Ngoại trừ một vài thương hiệu lớn

và lâu năm như nước mắm Phú Quốc, Hạnh phúc...thì có thể khẳng

định nước chấm Chin su đang có độ bao phủ rộng khắp trên thị trường

Việt Nam hơn nhiều so với những đối thủ cạnh tranh khác.

Mì gói đang là sự cạnh tranh giữa các nhà sản xuất lâu năm như Vina

Acecook, Asia Food, Vifon, Uni-President và Omachi. Tuy ra đời sau

khá lâu nhưng hiện nay thương hiệu Omachi và Tiến vua cũng không

hề kém cạnh về mức độ phổ biến đối với người tiêu dùng. Các công ty

cạnh tranh của Masan Consumer đưa ra thị trường nhiều sản phẩm với

tên gọi khác nhau nhưng không có sự khác biệt về chất lượng sản

phẩm nên chỉ sau một thời gian các thương hiệu này sẽ tự xâm lấn thị

phần của nhau. Riêng ở Masan sự phân cấp sản phẩm trung cấp và

cao cấp sẽ giúp cho việc nhận diện thương hiệu tập trung và hiệu quả

hơn do chi phí quảng cáo thấp hơn.

Sự tham gia của Masan là tương đối nhỏ so với các đối thủ rất mạnh

như Knorr (Unilever); Maggi (Nestle) và Ajngon (Ajnomotor) trên

thị trường hạt nêm. Hạt nêm Chin su của Masan về mức độ phổ biến

và ưa thích chưa được người tiêu dùng lựa chọn nhiều như đã từng

thành công với nước mắm hay tương ớt.

Sự cạnh tranh trên thị trường sản xuất cà phê hòa tan hiện nay là khá

gay gắt khi Nescafe đang có sự bám sát Vinacafe trong cuộc đua dành

giật thị phần. Sự tham gia của MSN vào VCF có giành lại được vị trí

dẫn đầu của mình hay không vẫn cần có thời gian để đánh giá

Lĩnh vực đầu tư tài chính:

Ngành ngân hàng đang có sự cạnh tranh gay gắt kể từ sau khủng

hoảng 2008, suy giảm kinh tế đã làm cho hoạt động của ngành khó

khăn hơn. Đặc biệt đối với các ngân hàng nhỏ, nguồn vốn chủ sở hữu

chưa đủ lớn mạnh thì việc bị thâu tóm, sát nhập trong thời gian tới là

không thể tránh khỏi. Techcombank là một trong số những NHTMCP

thuộc nhóm dẫn đầu (ACB, Sacombank…) nên năng lực tài chính khá

tốt. Thêm vào đó, việc chuyển hướng tăng nguồn thu từ phí và dịch

vụ, giảm nguồn thu từ tín dụng, chọn lọc các món vay khiến cho

ngân hàng không có nhiều khoản nợ xấu. Hệ thống công nghệ mạnh

cũng là một lợi thế cạnh tranh của TCB với các đối thủ khác.

.

Cơ cấu doanh thu theo sản phẩm

55%30%

10%5%

Nước mắm Mì gói

Nước tương Sản phẩm khác

Nước chấm và mì gói đang thực hiện rất tốt

những chiến lược cạnh tranh của công ty….

Techcombank cũng là một trong số những

NHTMCP hàng đầu của Việt Nam...

Cà phê hòa tan là một thách thức mới cho

Masan Consumer...

29%

17%

80%

0%10%20%30%40%50%60%70%80%90%

Nước mắm Mì ăn liền Nước tương

Thị phần các sản phẩm trong nước

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 10

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ ĐẦU TƯ

Chúng tôi tiến hành xác định giá trị của cổ phiếu MSN theo phương pháp định giá tương đối theo P/E với hai cách:

Thứ nhất: dựa vào các yếu tố căn bản của doanh nghiệp như tỷ lệ lợi nhuận giữ lại, ROE...của MSN để xác định P/E

forward cho cổ phiếu.

Thứ hai: dựa vào mức P/E chung của các công ty cùng ngành hiện đang niêm yết trên thị trường chứng khoán.

Phương pháp chiết khấu dòng tiền cho chủ sở hữu (FCFE) không được sử dụng bởi không có đủ thông tin về kế

hoạch, tình hình thực hiện các khoản đầu tư, nguồn vốn hỗ trợ cho hoạt động của công ty. Phương pháp chiết khấu cổ

tức cũng không thích hợp để sử dụng trong trường hợp này.

Lựa chọn phương pháp định giá

Định giá

Định giá theo P/E forward:

MSN không trả cổ tức trong những năm qua, ROE của công ty xấp xỉ 23%/năm. Lãi suất chiết khấu được tính theo mô

hình CAPM với Rf là lãi suất phi rủi ro và (Rm—Rf) là phần bù rủi ro của thị trường. Rf được xác định dựa trên lãi

suất trái phiếu chính phủ Việt Nam lần phát hành gần đây nhất là 11%, phần bù rủi ro thị trường được xác định là 11%

(*). Beta được tính toán xấp xỉ 1.4 (*). Như vậy k = 27%. P/E forward của MSN là 25. Nếu như theo phương án cơ sở

được dự báo EPS trong năm tới của công ty xấp xỉ 4,402.5 giá của MSN sẽ là 110,000 VNĐ.

Định giá theo P/E của các công ty tương đương niêm yết trên sàn:

Trên sàn niêm yết hiện nay nếu xét về quy mô tương đương với MSN mới chỉ có một công ty có quy mô tương đương

là CTCP sữa Việt Nam (VNM). Mức P/E hiện tại của VNM là 12.47 gần sát so với mức P/E hiện tại của MSN là 13.

Mức P/E của MSN sẽ điều chỉnh bằng với P/E hiện tại của VNM, EPS hiện tại của MSN là 6,202 VND vậy giá của cổ

phiếu MSN ở mức 82,000 VND. Đây là mức giá thấp hơn nhiều so với mức giá hiện tại của công ty là 126,000 VND

(mức giá ngày 4/11/2011).

Tuy nhiên chúng tôi vẫn nghiêng về mức giá khuyến nghị theo phương pháp P/E cơ bản hơn là mức giá này.

Chú giải (*):

Beta của cổ phiếu được tính toán dựa trên Covariance của lợi tức thị trường (đại diện là chuỗi return của Vnindex) và return của MSN chia cho Variance Return của

Vnindex từ ngày giao dịch đầu tiên của cổ phiếu MSN (9/1/2008) cho đến hiện tại. Phần bù rủi ro thị trường (risk premium) được sử dụng dựa trên tính toán của Aswath

Damodaran công bố cho thị trường Việt Nam http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

STT Lĩnh vực Công ty con Tỷ lệ sở hữu

1 Sản xuất thực phẩm

CTCP Công nghiệp Masan 86.60%CTCP Công nghệ thực phẩm Hoa SenCTCP Công nghệ thực phẩm Việt Tiến 86.60%CTCP Masan HD 86.60%CTCP Masan PQ 81.80%CTCP Bao bì Minh Việt 86.60%CTCP Cà phê Biên Hòa (Vinacafe) 50.11%

2 Kinh doanh và phân phối CTCP Thực phẩm Masan 86.60%

3 Tư vấn quản lý

Công ty TNHH MTV Tư vấn Hoa Bằng Lăng 100%Công ty TNHH MTV Tư vấn Hoa Phong Lan 100%Công ty TNHH MTV Tư vấn Hoa Đồng Tiền 100%Công ty TNHH MTV Tư vấn Hoa Thược Dược 100%Công ty TNHH MTV Thương Mại và Đầu tư Thái Nguyên 100%CTCP Tầm nhìn Masan 100%CTCP Tài nguyên Masan 80%Công ty TNHH MTV Tài nguyên Masan Thái Nguyên 80%

4 Khai thác quặng Công ty TNHH Khai thác chế biến khoáng sản Núi Pháo 80%

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 11

PHỤ LỤC

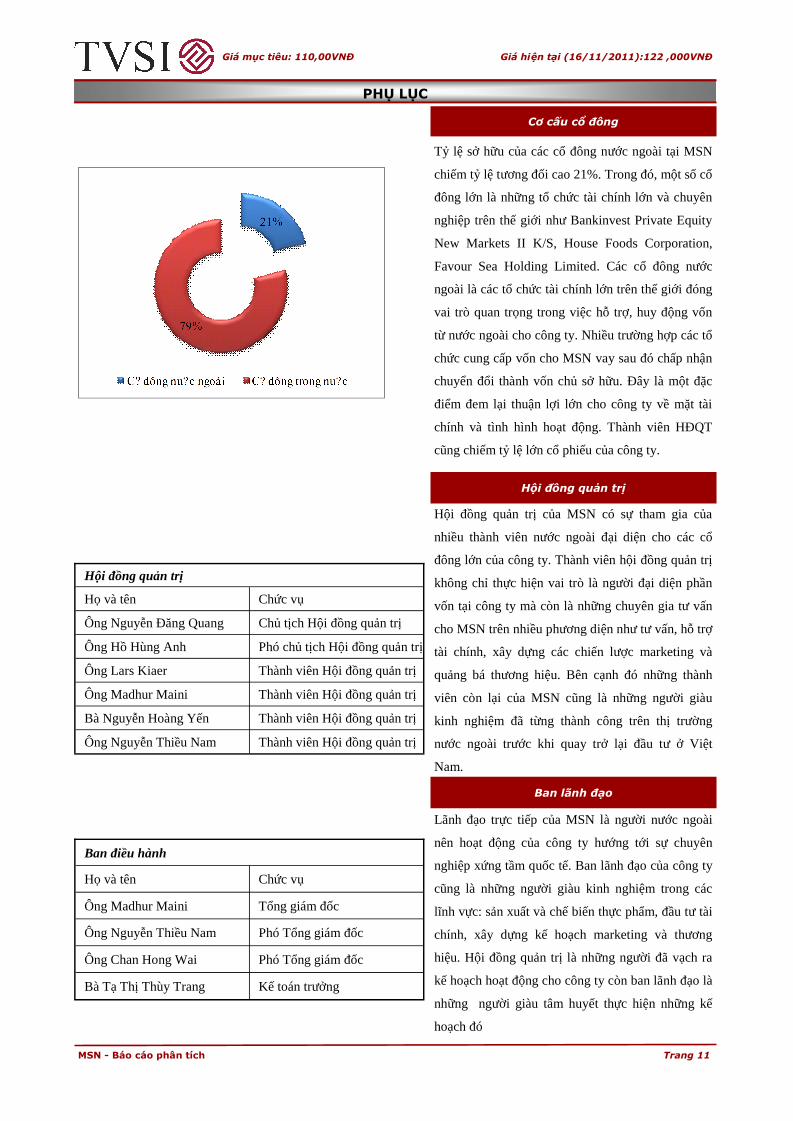

Cơ cấu cổ đông

Tỷ lệ sở hữu của các cổ đông nước ngoài tại MSN

chiếm tỷ lệ tương đối cao 21%. Trong đó, một số cổ

đông lớn là những tổ chức tài chính lớn và chuyên

nghiệp trên thế giới như Bankinvest Private Equity

New Markets II K/S, House Foods Corporation,

Favour Sea Holding Limited. Các cổ đông nước

ngoài là các tổ chức tài chính lớn trên thế giới đóng

vai trò quan trọng trong việc hỗ trợ, huy động vốn

từ nước ngoài cho công ty. Nhiều trường hợp các tổ

chức cung cấp vốn cho MSN vay sau đó chấp nhận

chuyển đổi thành vốn chủ sở hữu. Đây là một đặc

điểm đem lại thuận lợi lớn cho công ty về mặt tài

chính và tình hình hoạt động. Thành viên HĐQT

cũng chiếm tỷ lệ lớn cổ phiếu của công ty.

Hội đồng quản trị

Hội đồng quản trị của MSN có sự tham gia của

nhiều thành viên nước ngoài đại diện cho các cổ

đông lớn của công ty. Thành viên hội đồng quản trị

không chỉ thực hiện vai trò là người đại diện phần

vốn tại công ty mà còn là những chuyên gia tư vấn

cho MSN trên nhiều phương diện như tư vấn, hỗ trợ

tài chính, xây dựng các chiến lược marketing và

quảng bá thương hiệu. Bên cạnh đó những thành

viên còn lại của MSN cũng là những người giàu

kinh nghiệm đã từng thành công trên thị trường

nước ngoài trước khi quay trở lại đầu tư ở Việt

Nam.

Ban lãnh đạo

Lãnh đạo trực tiếp của MSN là người nước ngoài

nên hoạt động của công ty hướng tới sự chuyên

nghiệp xứng tầm quốc tế. Ban lãnh đạo của công ty

cũng là những người giàu kinh nghiệm trong các

lĩnh vực: sản xuất và chế biến thực phẩm, đầu tư tài

chính, xây dựng kế hoạch marketing và thương

hiệu. Hội đồng quản trị là những người đã vạch ra

kế hoạch hoạt động cho công ty còn ban lãnh đạo là

những người giàu tâm huyết thực hiện những kế

hoạch đó

Hội đồng quản trị

Họ và tên Chức vụ

Ông Nguyễn Đăng Quang Chủ tịch Hội đồng quản trị

Ông Hồ Hùng Anh Phó chủ tịch Hội đồng quản trị

Ông Lars Kiaer Thành viên Hội đồng quản trị

Ông Madhur Maini Thành viên Hội đồng quản trị

Bà Nguyễn Hoàng Yến Thành viên Hội đồng quản trị

Ông Nguyễn Thiều Nam Thành viên Hội đồng quản trị

Ban điều hành

Họ và tên Chức vụ

Ông Madhur Maini Tổng giám đốc

Ông Nguyễn Thiều Nam Phó Tổng giám đốc

Ông Chan Hong Wai Phó Tổng giám đốc

Bà Tạ Thị Thùy Trang Kế toán trưởng

21%

79%

C? dông nu?c ngoài C? dông trong nu?c

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 12

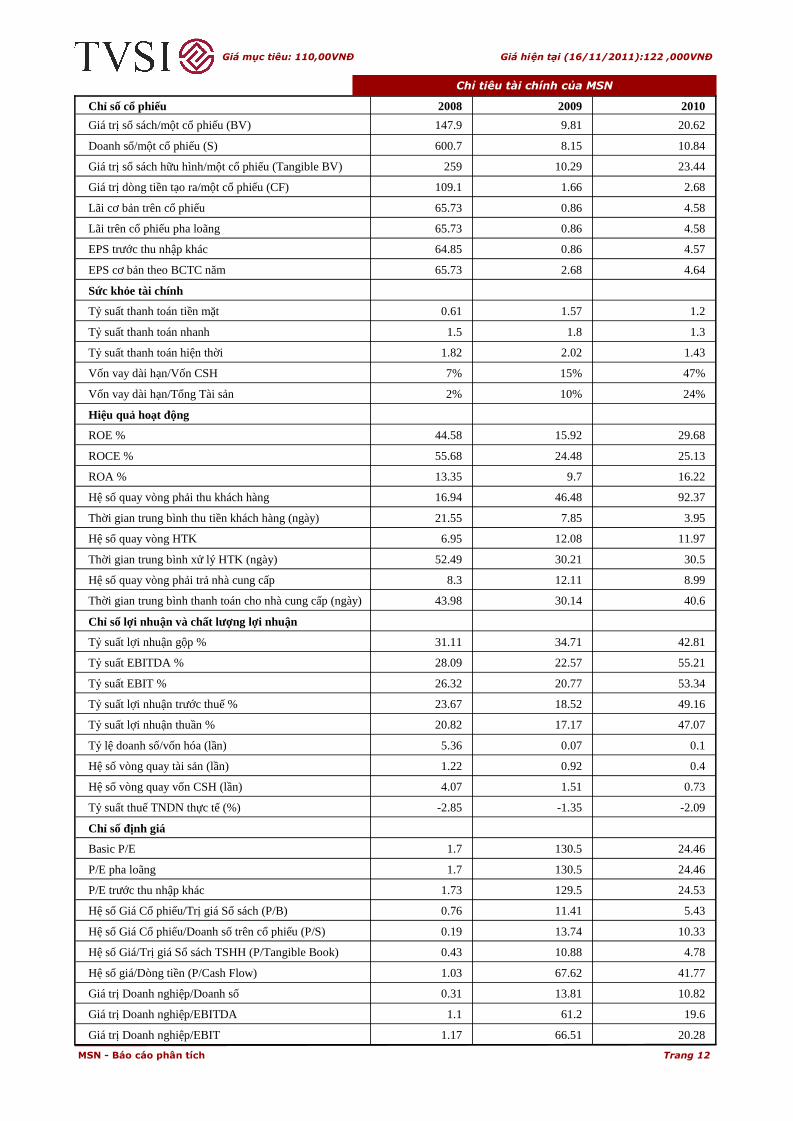

Chỉ tiêu tài chính của MSN

Chỉ số cổ phiếu 2008 2009 2010

Giá trị sổ sách/một cổ phiếu (BV) 147.9 9.81 20.62

Doanh số/một cổ phiếu (S) 600.7 8.15 10.84

Giá trị sổ sách hữu hình/một cổ phiếu (Tangible BV) 259 10.29 23.44

Giá trị dòng tiền tạo ra/một cổ phiếu (CF) 109.1 1.66 2.68

Lãi cơ bản trên cổ phiếu 65.73 0.86 4.58

Lãi trên cổ phiếu pha loãng 65.73 0.86 4.58

EPS trước thu nhập khác 64.85 0.86 4.57

EPS cơ bản theo BCTC năm 65.73 2.68 4.64

Sức khỏe tài chính

Tỷ suất thanh toán tiền mặt 0.61 1.57 1.2

Tỷ suất thanh toán nhanh 1.5 1.8 1.3

Tỷ suất thanh toán hiện thời 1.82 2.02 1.43

Vốn vay dài hạn/Vốn CSH 7% 15% 47%

Vốn vay dài hạn/Tổng Tài sản 2% 10% 24%

Hiệu quả hoạt động

ROE % 44.58 15.92 29.68

ROCE % 55.68 24.48 25.13

ROA % 13.35 9.7 16.22

Hệ số quay vòng phải thu khách hàng 16.94 46.48 92.37

Thời gian trung bình thu tiền khách hàng (ngày) 21.55 7.85 3.95

Hệ số quay vòng HTK 6.95 12.08 11.97

Thời gian trung bình xử lý HTK (ngày) 52.49 30.21 30.5

Hệ số quay vòng phải trả nhà cung cấp 8.3 12.11 8.99

Thời gian trung bình thanh toán cho nhà cung cấp (ngày) 43.98 30.14 40.6

Chỉ số lợi nhuận và chất lượng lợi nhuận

Tỷ suất lợi nhuận gộp % 31.11 34.71 42.81

Tỷ suất EBITDA % 28.09 22.57 55.21

Tỷ suất EBIT % 26.32 20.77 53.34

Tỷ suất lợi nhuận trước thuế % 23.67 18.52 49.16

Tỷ suất lợi nhuận thuần % 20.82 17.17 47.07

Tỷ lệ doanh số/vốn hóa (lần) 5.36 0.07 0.1

Hệ số vòng quay tài sản (lần) 1.22 0.92 0.4

Hệ số vòng quay vốn CSH (lần) 4.07 1.51 0.73

Tỷ suất thuế TNDN thực tế (%) -2.85 -1.35 -2.09

Chỉ số định giá

Basic P/E 1.7 130.5 24.46

P/E pha loãng 1.7 130.5 24.46

P/E trước thu nhập khác 1.73 129.5 24.53

Hệ số Giá Cổ phiếu/Trị giá Sổ sách (P/B) 0.76 11.41 5.43

Hệ số Giá Cổ phiếu/Doanh số trên cổ phiếu (P/S) 0.19 13.74 10.33

Hệ số Giá/Trị giá Sổ sách TSHH (P/Tangible Book) 0.43 10.88 4.78

Hệ số giá/Dòng tiền (P/Cash Flow) 1.03 67.62 41.77

Giá trị Doanh nghiệp/Doanh số 0.31 13.81 10.82

Giá trị Doanh nghiệp/EBITDA 1.1 61.2 19.6

Giá trị Doanh nghiệp/EBIT 1.17 66.51 20.28

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 13

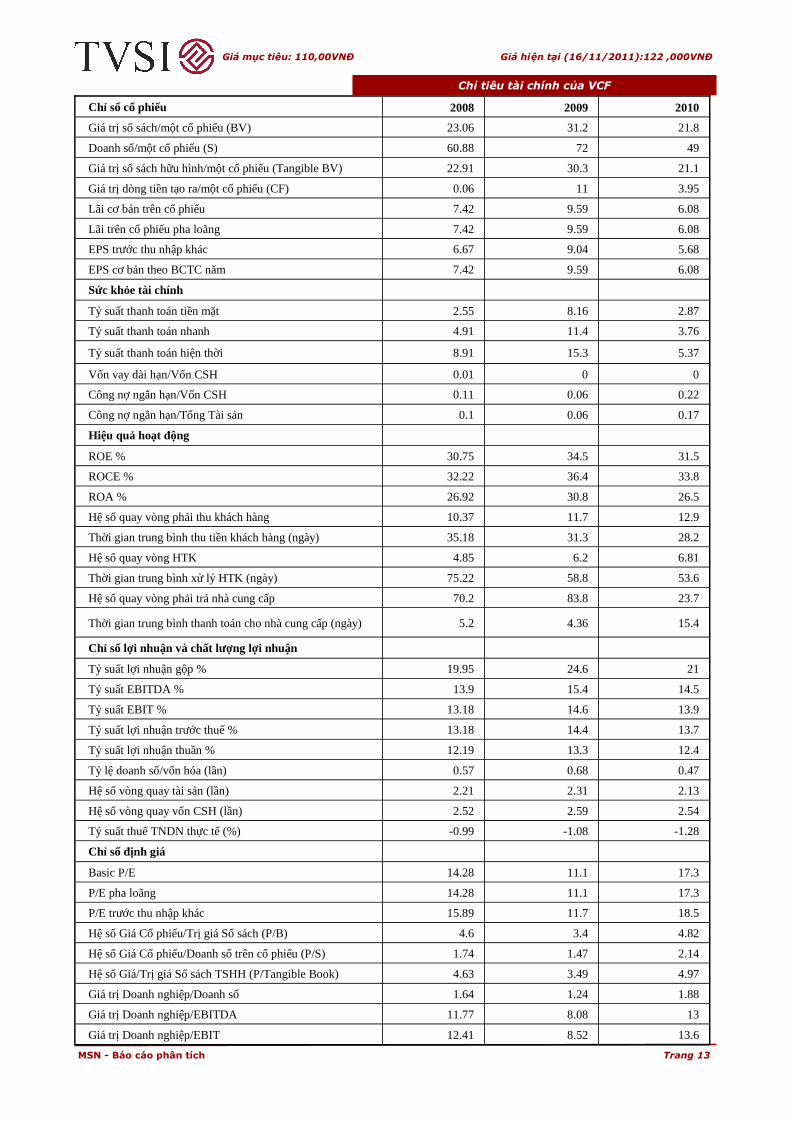

Chỉ số cổ phiếu 2008 2009 2010

Giá trị sổ sách/một cổ phiếu (BV) 23.06 31.2 21.8

Doanh số/một cổ phiếu (S) 60.88 72 49

Giá trị sổ sách hữu hình/một cổ phiếu (Tangible BV) 22.91 30.3 21.1

Giá trị dòng tiền tạo ra/một cổ phiếu (CF) 0.06 11 3.95

Lãi cơ bản trên cổ phiếu 7.42 9.59 6.08

Lãi trên cổ phiếu pha loãng 7.42 9.59 6.08

EPS trước thu nhập khác 6.67 9.04 5.68

EPS cơ bản theo BCTC năm 7.42 9.59 6.08

Sức khỏe tài chính

Tỷ suất thanh toán tiền mặt 2.55 8.16 2.87

Tỷ suất thanh toán nhanh 4.91 11.4 3.76

Tỷ suất thanh toán hiện thời 8.91 15.3 5.37

Vốn vay dài hạn/Vốn CSH 0.01 0 0

Công nợ ngắn hạn/Vốn CSH 0.11 0.06 0.22

Công nợ ngắn hạn/Tổng Tài sản 0.1 0.06 0.17

Hiệu quả hoạt động

ROE % 30.75 34.5 31.5

ROCE % 32.22 36.4 33.8

ROA % 26.92 30.8 26.5

Hệ số quay vòng phải thu khách hàng 10.37 11.7 12.9

Thời gian trung bình thu tiền khách hàng (ngày) 35.18 31.3 28.2

Hệ số quay vòng HTK 4.85 6.2 6.81

Thời gian trung bình xử lý HTK (ngày) 75.22 58.8 53.6

Hệ số quay vòng phải trả nhà cung cấp 70.2 83.8 23.7

Thời gian trung bình thanh toán cho nhà cung cấp (ngày) 5.2 4.36 15.4

Chỉ số lợi nhuận và chất lượng lợi nhuận

Tỷ suất lợi nhuận gộp % 19.95 24.6 21

Tỷ suất EBITDA % 13.9 15.4 14.5

Tỷ suất EBIT % 13.18 14.6 13.9

Tỷ suất lợi nhuận trước thuế % 13.18 14.4 13.7

Tỷ suất lợi nhuận thuần % 12.19 13.3 12.4

Tỷ lệ doanh số/vốn hóa (lần) 0.57 0.68 0.47

Hệ số vòng quay tài sản (lần) 2.21 2.31 2.13

Hệ số vòng quay vốn CSH (lần) 2.52 2.59 2.54

Tỷ suất thuế TNDN thực tế (%) -0.99 -1.08 -1.28

Chỉ số định giá

Basic P/E 14.28 11.1 17.3

P/E pha loãng 14.28 11.1 17.3

P/E trước thu nhập khác 15.89 11.7 18.5

Hệ số Giá Cổ phiếu/Trị giá Sổ sách (P/B) 4.6 3.4 4.82

Hệ số Giá Cổ phiếu/Doanh số trên cổ phiếu (P/S) 1.74 1.47 2.14

Hệ số Giá/Trị giá Sổ sách TSHH (P/Tangible Book) 4.63 3.49 4.97

Giá trị Doanh nghiệp/Doanh số 1.64 1.24 1.88

Giá trị Doanh nghiệp/EBITDA 11.77 8.08 13

Giá trị Doanh nghiệp/EBIT 12.41 8.52 13.6

Chỉ tiêu tài chính của VCF

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 14

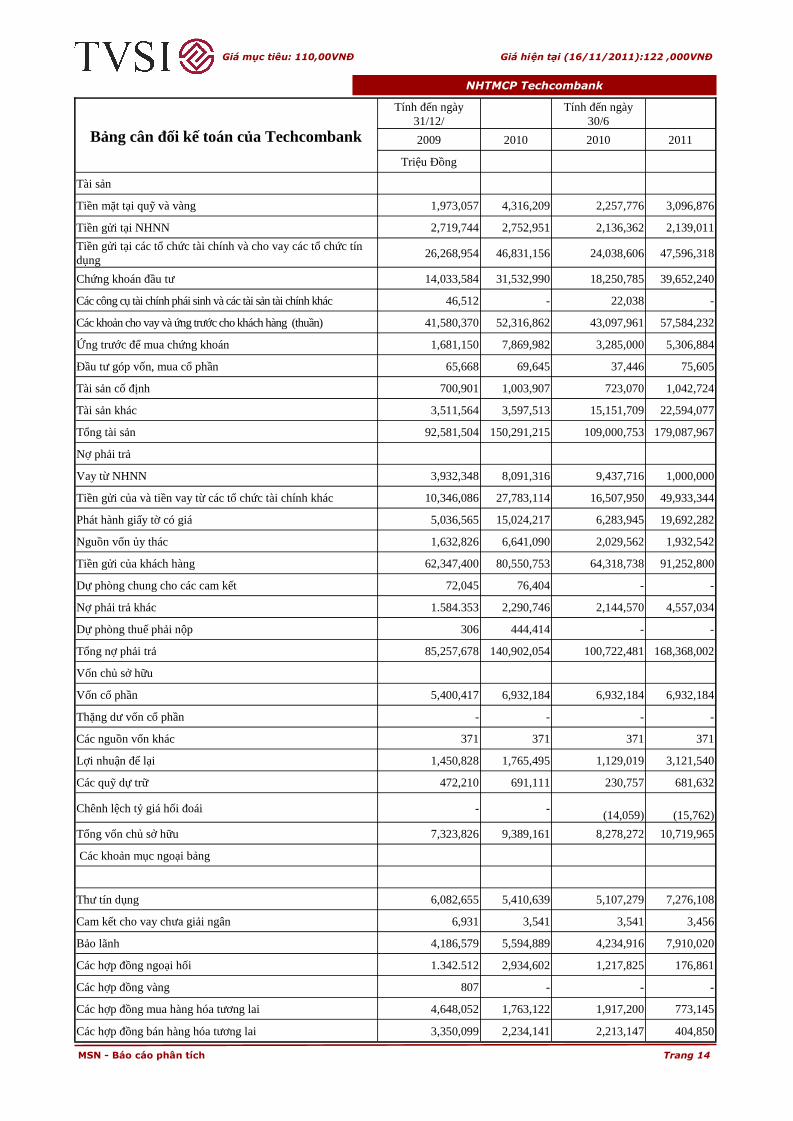

Bảng cân đối kế toán của Techcombank

Tính đến ngày31/12/

Tính đến ngày30/6

2009 2010 2010 2011

Triệu Đồng

Tài sản

Tiền mặt tại quỹ và vàng 1,973,057 4,316,209 2,257,776 3,096,876

Tiền gửi tại NHNN 2,719,744 2,752,951 2,136,362 2,139,011

Tiền gửi tại các tổ chức tài chính và cho vay các tổ chức tíndụng 26,268,954 46,831,156 24,038,606 47,596,318

Chứng khoán đầu tư 14,033,584 31,532,990 18,250,785 39,652,240

Các công cụ tài chính phái sinh và các tài sản tài chính khác 46,512 - 22,038 -

Các khoản cho vay và ứng trước cho khách hàng (thuần) 41,580,370 52,316,862 43,097,961 57,584,232

Ứng trước để mua chứng khoán 1,681,150 7,869,982 3,285,000 5,306,884

Đầu tư góp vốn, mua cổ phần 65,668 69,645 37,446 75,605

Tài sản cố định 700,901 1,003,907 723,070 1,042,724

Tài sản khác 3,511,564 3,597,513 15,151,709 22,594,077

Tổng tài sản 92,581,504 150,291,215 109,000,753 179,087,967

Nợ phải trả

Vay từ NHNN 3,932,348 8,091,316 9,437,716 1,000,000

Tiền gửi của và tiền vay từ các tổ chức tài chính khác 10,346,086 27,783,114 16,507,950 49,933,344

Phát hành giấy tờ có giá 5,036,565 15,024,217 6,283,945 19,692,282

Nguồn vốn ủy thác 1,632,826 6,641,090 2,029,562 1,932,542

Tiền gửi của khách hàng 62,347,400 80,550,753 64,318,738 91,252,800

Dự phòng chung cho các cam kết 72,045 76,404 - -

Nợ phải trả khác 1.584.353 2,290,746 2,144,570 4,557,034

Dự phòng thuế phải nộp 306 444,414 - -

Tổng nợ phải trả 85,257,678 140,902,054 100,722,481 168,368,002

Vốn chủ sở hữu

Vốn cổ phần 5,400,417 6,932,184 6,932,184 6,932,184

Thặng dư vốn cổ phần - - - -

Các nguồn vốn khác 371 371 371 371

Lợi nhuận để lại 1,450,828 1,765,495 1,129,019 3,121,540

Các quỹ dự trữ 472,210 691,111 230,757 681,632

Chênh lệch tỷ giá hối đoái - -(14,059) (15,762)

Tổng vốn chủ sở hữu 7,323,826 9,389,161 8,278,272 10,719,965

Các khoản mục ngoại bảng

Thư tín dụng 6,082,655 5,410,639 5,107,279 7,276,108

Cam kết cho vay chưa giải ngân 6,931 3,541 3,541 3,456

Bảo lãnh 4,186,579 5,594,889 4,234,916 7,910,020

Các hợp đồng ngoại hối 1.342.512 2,934,602 1,217,825 176,861

Các hợp đồng vàng 807 - - -

Các hợp đồng mua hàng hóa tương lai 4,648,052 1,763,122 1,917,200 773,145

Các hợp đồng bán hàng hóa tương lai 3,350,099 2,234,141 2,213,147 404,850

NHTMCP Techcombank

Giá mục tiêu: 110,00VNĐ Giá hiện tại (16/11/2011):122 ,000VNĐ

MSN - Báo cáo phân tích Trang 15

NHTMCP Techcombank

2009 2010 2010 2011

Triệu Đồng (trừ số liệu tính trên cổ phiếu)

Thu nhập lãi và các khoản có tính chất lãi 6,882,366 10,934,383 4,807,613 9,197,470

Chi phí lãi và các khoản có tính chất lãi -4,382,546 -7,750,034 -3,324,480 -6,879,496

Thu nhập tiền lãi ròng 2,499,820 3,184,349 1,483,133 2,317,974

Thu phí dịch vụ và hoa hồng 740,427 1,186,620 344,881 729,116

Chi phí dịch vụ và hoa hồng -99,368 -256,820 -158,559 -142,366

Thu nhập ròng từ phí dịch vụ và hoa hồng 641,059 929,800 186,322 586,750

Thu nhập ròng từ kinh doanh ngoại hối 48,089 -91,383 83,767 -491,947

Thu nhập cổ tức 28,441 80,747 3,402 2,456

Lãi ròng từ kinh doanh chứng khoán 374,304 178,835 -3,559 -21,765

Thu nhập khác 178,127 526,591 390,149 219,935

Lương và các chi phí liên quan -594,340 -754,516 -359,353 -537,097

Dự phòng cụ thể nợ khó đòi -328,396 -654,439 -398,289 -339,491

Dự phòng chung nợ khó đòi -169,561 -69,779 -271,743 -162,599

Hoàn nhập dự phòng nợ khó đòi 54,314 340,932 256,993 331,251

Dự phòng chung cho các cam kết -37,842 -4,359 527 -29,556

Dự phòng giảm giá đầu tư chứng khoán -4 -89,918 0 0

Hoàn nhập dự phòng giảm giá đầu tư chứng khoán 148,318 0 0 0

Dự phòng giảm giá đầu tư góp vốn 0 0 0 0

Hoàn nhập dự phòng giảm giá đầu tư góp vốn 0 0 0 0

Khấu hao và phân bổ tài sản cố định -70,386 -96,132 -40,362 -66,805

Chi phí quản lý chung -519,046 -737,101 -320,181 -375,840

Lợi nhuận trước thuế 2,252,897 2,743,627 1,010,807 1,433,267

Thuế thu nhập doanh nghiệp -552,728 -670,872 -251,851 -358,774

Lợi nhuận sau thuế 1,700,169 2,072,755 758,956 1,074,493

Lãi cơ bản trên cổ phiếu (mệnh giá 10.000 VNĐ/cổ phiếu)

Lãi cơ bản trên cổ phiếu (VNĐ) 2,453 2,990 - -

Báo cáo kết quả kinh doanh củaTechcombank

Khuyến cáo sử dụng

Tất cả những thông tin nêu trong báo cáo này đã được xem xét cẩn trọng, tuy

nhiên Công ty Cổ phần Chứng khoán Tân Việt (TVSI) không chịu bất kỳ một

trách nhiệm nào đối với tính chính xác của những thông tin được đề cập đến

trong báo cáo này. Các quan điểm, nhận định, đánh giá trong báo cáo này là

quan điểm cá nhân của các chuyên viên phân tích mà không đại diện cho quan

điểm của TVSI.

Báo cáo chỉ nhằm cung cấp thông tin mà không hàm ý khuyên người đọc mua,

bán hay nắm giữ chứng khoán. Người đọc chỉ nên sử dụng báo cáo phân tích

này như một nguồn thông tin tham khảo.

TVSI có thể có những hoạt động hợp tác kinh doanh với các đối tượng được

đề cập đến trong báo cáo này. Người đọc cần lưu ý rằng TVSI có thể có những

xung đột lợi ích đối với các nhà đầu tư khi thực hiện báo cáo phân tích này.

PHÒNG NGHIÊN CỨU VÀ TƯ VẤN ĐẦU TƯ

Chuyên viên phân tích

Lê Thùy Ngọc Khanh

Sản phẩm phòng Nghiên cứu và Tư vấn Đầu tư:

Tin tứcThông tin cập nhập trên Trung tâm phân tích

Bản tin chứng khoán hằng ngày

Báo cáo phân tích

Báo cáo phân tích công ty

Báo cáo phân tích ngành

Báo cáo Chiến lược đầu tư

Báo cáo thống kê

Thống kê giao dịch cuối ngày

Top 50 mã CK có giá trị vốn hóa lớn nhất

Hội thảoHội thảo chuyên đề và hội thảo nhỏ

Trụ sở chính:152 Thụy Khuê, Tây Hồ, Hà Nội ĐT: (04) 37280921 Fax: (04) 37280920Website: www.tvsi.com.vn Email: [email protected]

Chi nhánh HCM Chi nhánh Hoàn Kiếm, HN Chi nhánh An Đông, HCM Chi nhánh Hải Phòng

193 Trần Hưng Đạo, Q. 1 23 Phan Chu Trinh, Q. Hoàn Kiếm 95A Nguyễn Duy Dương, Q. 5 19 Điện Biên Phủ

ĐT: (08) 38386868 ĐT: (04) 39332233 ĐT: (08) 38306547 ĐT: (031) 3757556

Fax: (08) 39207542 Fax: (04) 39335120 Fax: (08) 38306547 Fax: (031) 3757560

Chi nhánh Đà Nẵng Chi nhánh Nha Trang Chi nhánh Vĩnh Long Chi nhánh Mỹ Đình, HN

114 Quang Trung, Tp. Đà Nẵng Số 78 đường Lý Thánh Tôn, Tp Nha Trang,Tỉnh Khánh Hòa

11-11A,B,C Phạm Thái Bường, TX VĩnhLong,

58 Trần Thái Tông, Cầu Giấy

ĐT: (0511) 3752282 ĐT: (058) 3816 868 /3815 666 ĐT: 070 3853 533 ĐT: (04) 3792 5181/37925183

Fax: (0511) 3752283 Fax: (058) 3828 279 Fax: 070 3853 535 Fax: (04) 3792 5180