modificaciones al régimen de inversión · que paga la sociedad en conjunto y no sólo de los ......

TRANSCRIPT

Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación Tlalpan, C.P. 14220, México D.F.

Tel. +52 (55) 3000-2608 y 3000-2548 www. consar.gob.mx

A 15 años de la reforma al Sistema de Pensiones en México

Comisión Nacional del Sistema de Ahorro para el Retiro

Septiembre 2012

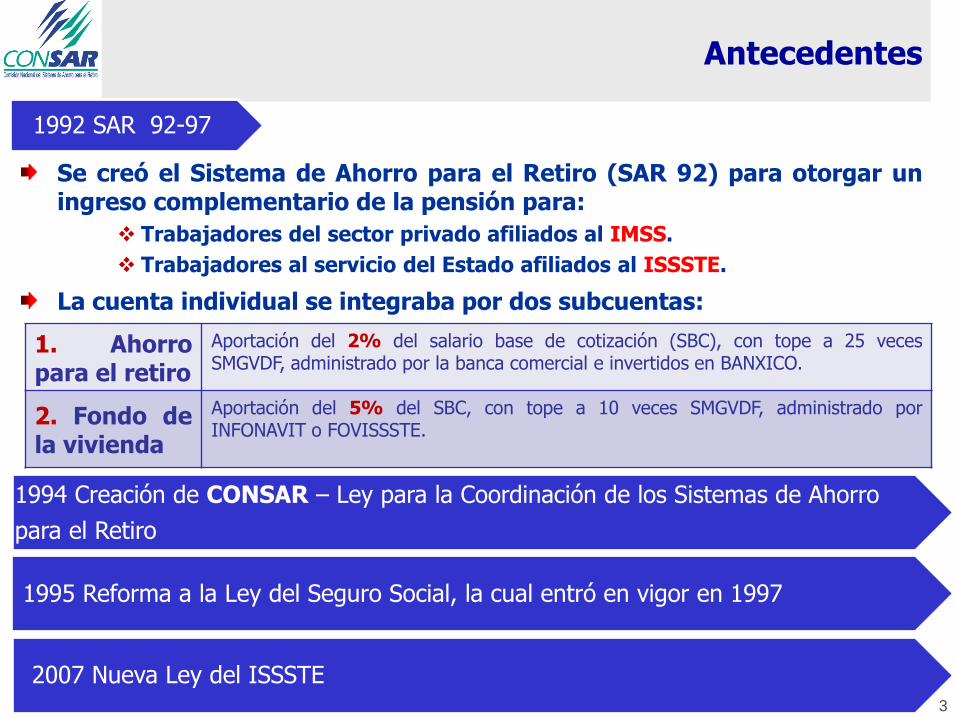

Antecedentes

Fuente: Hacia el fortalecimiento de los Sistemas de Pensiones en México, BBVA Bancomer y Perspectivas Económicas 2011. SHCP

El déficit actuarial del IMSS representaba 61.4% del PIB de 2004.

Para poder pagar las pensiones hubiera sido necesario aumentar las aportaciones a 23.3% del SBC en el 2020.

El déficit actuarial del ISSSTE representaba 46% del PIB de 2002.

El ISSSTE ya no tenía reservas, por lo que el déficit de caja absorbía recursos presupuestales cada año (42 mil millones de pesos para el 2007).

El número de cotizantes por pensionado cayó de 16.3 en 1975 a 3.8 en 2005.

De no haber hecho la reforma al IMSS, su déficit financiero habría llegado a 141.5% del PIB de 1994 en un horizonte de 74 años.

2

En los 90’s los principales sistemas de pensiones de México enfrentaban problemas financieros muy graves.

3

Se creó el Sistema de Ahorro para el Retiro (SAR 92) para otorgar un ingreso complementario de la pensión para:

Trabajadores del sector privado afiliados al IMSS.

Trabajadores al servicio del Estado afiliados al ISSSTE.

La cuenta individual se integraba por dos subcuentas:

Antecedentes

1. Ahorro para el retiro

Aportación del 2% del salario base de cotización (SBC), con tope a 25 veces SMGVDF, administrado por la banca comercial e invertidos en BANXICO.

2. Fondo de la vivienda

Aportación del 5% del SBC, con tope a 10 veces SMGVDF, administrado por INFONAVIT o FOVISSSTE.

1992 SAR 92-97

1995 Reforma a la Ley del Seguro Social, la cual entró en vigor en 1997

1994 Creación de CONSAR – Ley para la Coordinación de los Sistemas de Ahorro

para el Retiro

2007 Nueva Ley del ISSSTE

Las reformas del IMSS y del ISSSTE convirtieron el régimen de reparto en un sistema basado en cuentas individuales, capitalizadas y totalmente financiadas.

4

Nueva Ley del Seguro Social

Cuenta individual a nombre del trabajador, por lo que el ahorro para el retiro es patrimonio del trabajador y su familia.

Aportaciones a la cuenta individual tripartitas.

Pensión mínima garantizada a cargo del Gobierno Federal.

En julio de 1997 entró en operación el nuevo sistema de pensiones de

contribuciones definidas y financieramente sostenible en el largo plazo:

El sistema de cuentas individuales del IMSS y del ISSSTE son completamente autofinanciables, incluso considerando el costo de la Pensión Mínima Garantizada (PMG)1

1 Se estima un costo de las PMGs equivalente a 1% del PIB de 2011

Las principales características del nuevo sistema del ISSSTE fueron:

Se homologan los seguros con los que actualmente tiene el IMSS.

Los trabajadores activos al momento de la reforma optaron entre el régimen anterior o recibir un bono de reconocimiento de antigüedad para migrar al sistema de cuentas individuales.

Se establece un esquema de Ahorro Solidario.

Se constituye el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado, como órgano desconcentrado del ISSSTE, denominado PENSIONISSSTE.

En 2007 se publicó la Nueva Ley del ISSSTE.

5

Además del IMSS y el ISSSTE se llevaron a cabo otras reformas a los sistemas de CFE y del Régimen de Jubilaciones y Pensiones del IMSS (RJP), a fin de mantener su operación, su viabilidad financiera y cumplir con sus respectivas misiones.

6

El efecto más relevante fue que las reformas dieron viabilidad financiera a las nuevas generaciones. De cualquier forma, el déficit adquirido por los sistemas de reparto seguirá representando un costo alto en los próximos 40 años.

Con las reformas a los sistemas del IMSS, del ISSSTE, CFE y el RJP del IMSS se ha generando un ahorro cercano al 52% del PIB

Fuente: Perspectivas económicas SHCP, Banco Mundial y CONSAR

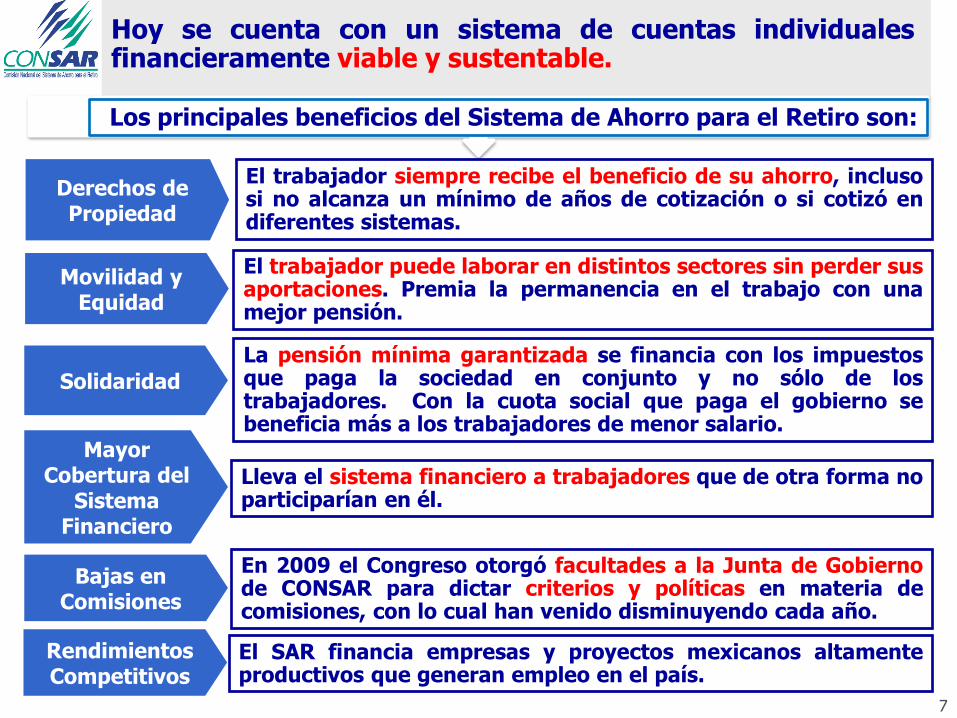

Los principales beneficios del Sistema de Ahorro para el Retiro son:

Hoy se cuenta con un sistema de cuentas individuales financieramente viable y sustentable.

El trabajador siempre recibe el beneficio de su ahorro, incluso si no alcanza un mínimo de años de cotización o si cotizó en diferentes sistemas.

La pensión mínima garantizada se financia con los impuestos que paga la sociedad en conjunto y no sólo de los trabajadores. Con la cuota social que paga el gobierno se beneficia más a los trabajadores de menor salario.

Derechos de Propiedad

Solidaridad

Movilidad y Equidad

El trabajador puede laborar en distintos sectores sin perder sus aportaciones. Premia la permanencia en el trabajo con una mejor pensión.

Lleva el sistema financiero a trabajadores que de otra forma no participarían en él.

Mayor Cobertura del

Sistema Financiero

Bajas en Comisiones

El SAR financia empresas y proyectos mexicanos altamente productivos que generan empleo en el país.

En 2009 el Congreso otorgó facultades a la Junta de Gobierno de CONSAR para dictar criterios y políticas en materia de comisiones, con lo cual han venido disminuyendo cada año.

Rendimientos Competitivos

7

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

56,693108,466

163,619247,824

322,535402,053

478,549

587,519

724,344

831,704

937,442

1,151,186

1,384,897

1,566,241

1,808,613

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

1,600,000

1,700,000

1,800,000

1,900,000

2,000,000

jun-

97oc

t-97

ene-

98ab

r-98

jul-9

8no

v-98

feb-

99m

ay-9

9se

p-99

dic-

99m

ar-0

0ju

n-00

oct-

00en

e-01

abr-

01ag

o-01

nov-

01fe

b-02

may

-02

sep-

02di

c-02

mar

-03

jul-0

3oc

t-03

ene-

04ab

r-04

ago-

04no

v-04

feb-

05ju

n-05

sep-

05di

c-05

mar

-06

jul-0

6oc

t-06

ene-

07m

ay-0

7ag

o-07

nov-

07fe

b-08

jun-

08se

p-08

dic-

08ab

r-09

jul-0

9oc

t-09

ene-

10m

ay-1

0ag

o-10

nov-

10m

ar-1

1ju

n-11

sep-

11di

c-11

abr-

12ju

l-12

Cifr

as e

n M

illon

es d

e Pe

sos

Agos

to20

12

8 Los Activos invertidos por las Siefores representan el 12.1% del PIB

Activos Administrados por las Siefores

En los últimos 10 años, los

Activos Administrados por las

Siefores han crecido en

promedio 19.16% anual.

Los activos netos de las Siefores representan el

22.31% del ahorro interno y contribuyen en el

crecimiento del ahorro financiero.

Las SIEFORES administran recursos por 1,808,613 millones de pesos, estos recursos crecen aceleradamente y proveen financiamiento a través de distintos mecanismos al sector productivo de México.

Cifras en millones de pesos, al cierre de Agosto de 2012.

Hace 15 años México dio un paso fundamental al adoptar un sistema de pensiones de capitalización individual. Hoy, las AFORES ocupan el segundo lugar como intermediarios financieros.

Existen en el SAR 47.8 millones de cuentas individuales que representan el 94% de la Población Económicamente Activa (PEA)1

1 Fuente: Indicadores de ocupación y empleo al primer trimestre de 2012, INEGI

Cifras al cierre de agosto de 2012.

En el caso del ISSSTE sólo se incluye las cuentas de los trabajadores bajo el esquema de cuentas individuales.

SAR: Cuentas Individuales

IMSS Registrados

63.2%

ISSSTE2.1%

Independientes0.5%

IMSS Asignados

25.1%

IMSS Prestadora de

Servicios9.1%

Toda la PEA tiene una cuenta individual…

Cuentas Individuales con recursos en SIEFOREs

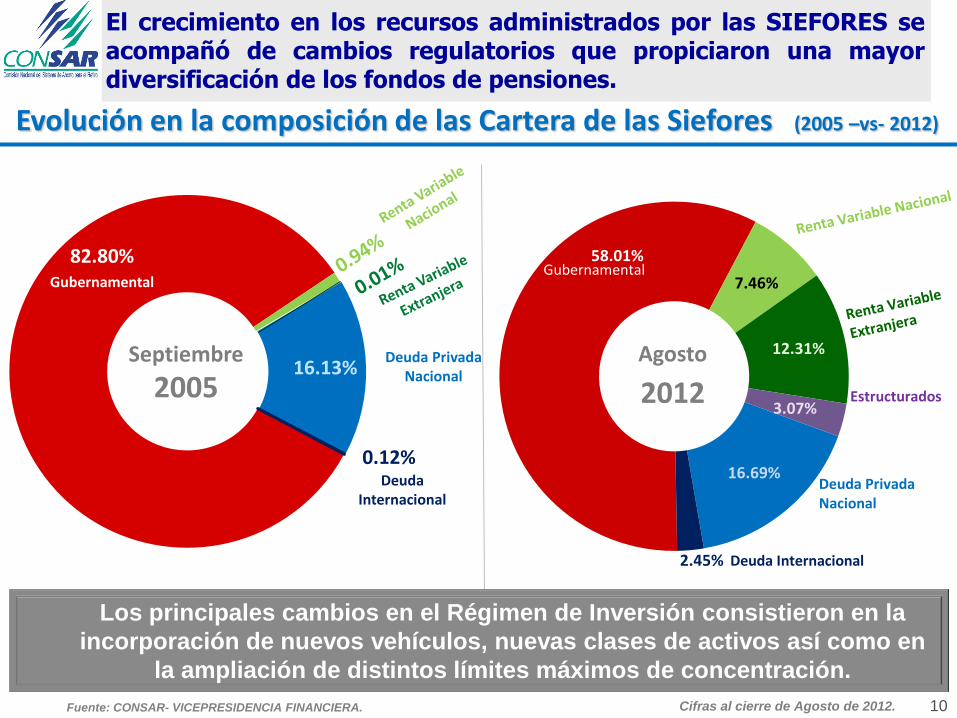

58.01%

7.46%

12.31%

3.07%

16.69%

2.45%

Gubernamental

Estructurados

Deuda Privada Nacional

Deuda Internacional

10

82.80%

16.13%

0.12%

Gubernamental

Deuda Privada Nacional

Deuda Internacional

Septiembre

2005

El crecimiento en los recursos administrados por las SIEFORES se acompañó de cambios regulatorios que propiciaron una mayor diversificación de los fondos de pensiones.

Agosto

2012

Evolución en la composición de las Cartera de las Siefores (2005 –vs- 2012)

Los principales cambios en el Régimen de Inversión consistieron en la

incorporación de nuevos vehículos, nuevas clases de activos así como en

la ampliación de distintos límites máximos de concentración.

Cifras al cierre de Agosto de 2012. Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

11

SIEFORES

Las SIEFORES financian con $514,815 millones de pesos a empresas mexicanas de distintos tamaños pertenecientes a distintos sectores de la actividad económica.

Empresas Grandes

Empresas Medianas

Empresas Pequeñas

CKDs + FIBRAs (Estructurados)

$58,086 mdp

Renta Variable

$141,169 mdp

FORMAS DE FINANCIAMIENTO

Deuda

$315,559 mdp

TOTAL = 514,815 mdp

Cifras en millones de pesos, al cierre de Agosto de 2012. 11 Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

El impuesto al trabajo se devolvió a los patrones

38.6

27.2 28.0

44.836.7 38.3 41.9 45.3 49.4

55.2 58.5 58.863.6

68.0

22.3

3.4

4.3 5.4

6.6

7.5 8.29.0

9.910.7

12.012.8 12.8

13.914.8

4.9

5.0

6.27.9

10.2

11.411.9

12.813.9

17.0

16.417.1 17.3

19.8

21.4

3.7

47.1

37.841.3

61.7

55.658.3

63.769.1

77.2

83.788.3 89.0

97.3

104.3

30.8

0

20

40

60

80

100

120

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Mar-12

Mil

es d

e M

illo

ne

s d

e P

eso

s

Gobierno

Trabajador

Patrón

Las aportaciones tripartitas históricas a la subcuenta de RCV ascienden a 1,010 miles de millones de pesos.

12

Aportaciones Anuales a la Subcuenta de RCV de los trabajadores afiliados al IMSS

(miles de millones de pesos)

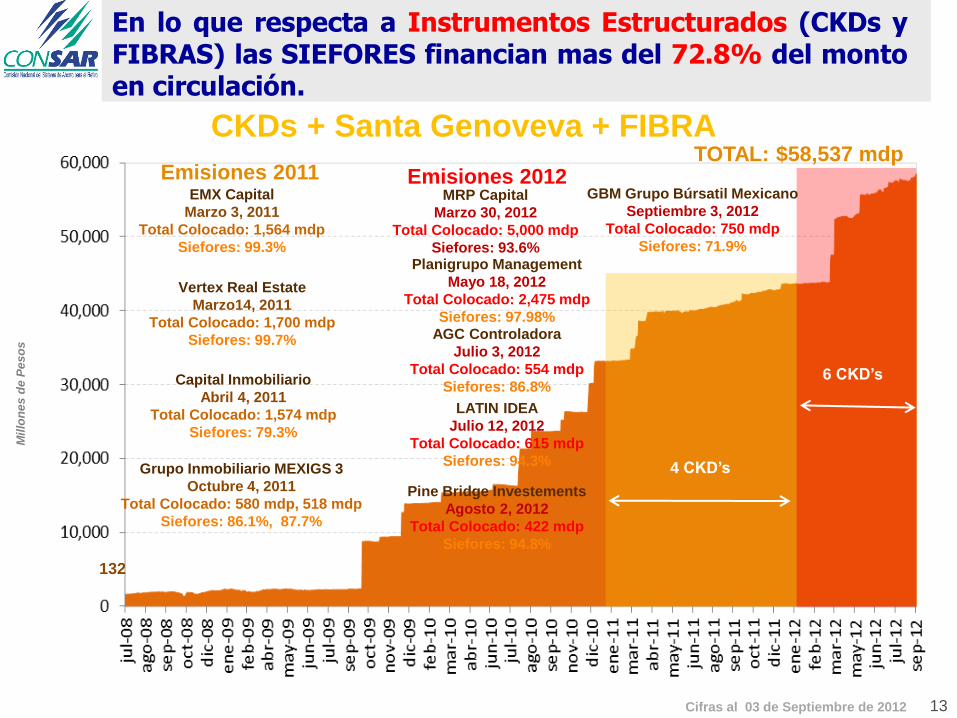

En lo que respecta a Instrumentos Estructurados (CKDs y FIBRAS) las SIEFORES financian mas del 72.8% del monto en circulación.

13

CKDs + Santa Genoveva + FIBRA

Mil

lon

es

de

Pe

so

s

Cifras al 03 de Septiembre de 2012

132

EMX Capital

Marzo 3, 2011

Total Colocado: 1,564 mdp

Siefores: 99.3%

Vertex Real Estate

Marzo14, 2011

Total Colocado: 1,700 mdp

Siefores: 99.7%

Capital Inmobiliario

Abril 4, 2011

Total Colocado: 1,574 mdp

Siefores: 79.3%

Grupo Inmobiliario MEXIGS 3

Octubre 4, 2011

Total Colocado: 580 mdp, 518 mdp

Siefores: 86.1%, 87.7%

TOTAL: $58,537 mdp

4 CKD’s

Emisiones 2011 MRP Capital

Marzo 30, 2012

Total Colocado: 5,000 mdp

Siefores: 93.6%

Emisiones 2012

Planigrupo Management

Mayo 18, 2012

Total Colocado: 2,475 mdp

Siefores: 97.98% AGC Controladora

Julio 3, 2012

Total Colocado: 554 mdp

Siefores: 86.8%

Pine Bridge Investements

Agosto 2, 2012

Total Colocado: 422 mdp

Siefores: 94.8%

LATIN IDEA

Julio 12, 2012

Total Colocado: 615 mdp

Siefores: 94.3%

6 CKD’s

GBM Grupo Búrsatil Mexicano

Septiembre 3, 2012

Total Colocado: 750 mdp

Siefores: 71.9%

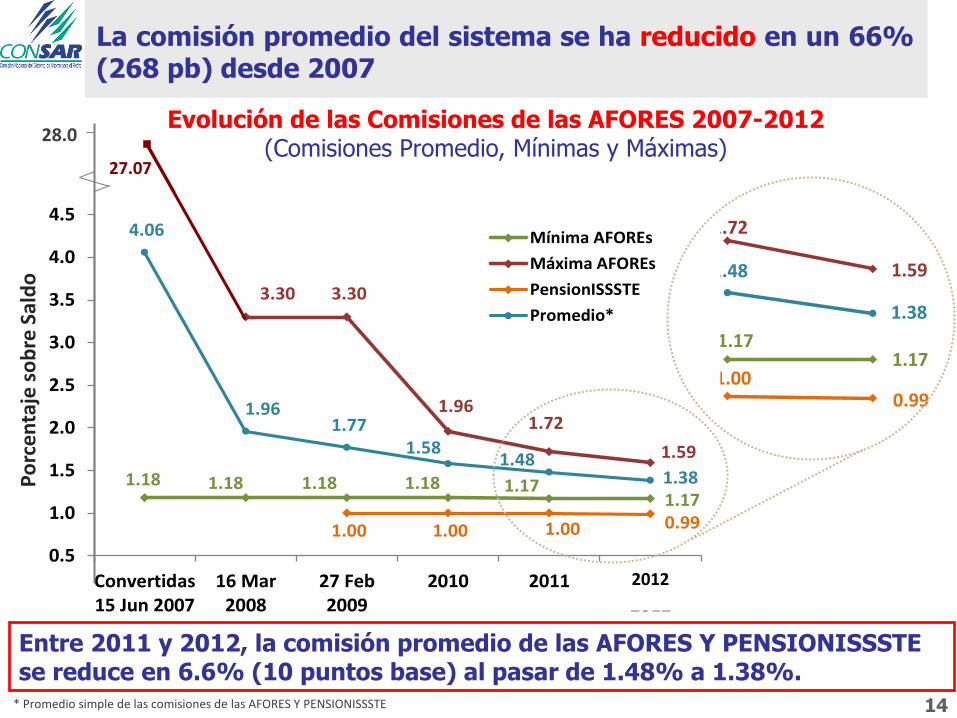

La comisión promedio del sistema se ha reducido en un 66% (268 pb) desde 2007

Evolución de las Comisiones de las AFORES 2007-2012 (Comisiones Promedio, Mínimas y Máximas)

27.07

* Promedio simple de las comisiones de las AFORES Y PENSIONISSSTE

28.0

Po

rcen

taje

so

bre

Sal

do

1.17 1.17

1.72

1.59

1.00 0.99

1.48

1.38

1.18 1.18 1.18 1.18 1.17 1.17

3.30 3.30

1.96 1.72

1.59

1.00 1.00 1.00 0.99

4.06

1.96 1.77

1.58 1.48

1.38

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Convertidas15 Jun 2007

16 Mar2008

27 Feb2009

2010 2011 Propuestas2012

Po

rcen

taje

so

bre

sal

do

Mínima AFOREs

Máxima AFOREs

PensionISSSTE

Promedio*

2012

Entre 2011 y 2012, la comisión promedio de las AFORES Y PENSIONISSSTE se reduce en 6.6% (10 puntos base) al pasar de 1.48% a 1.38%.

14

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA, BMV y BANXICO.

Derivado de la diversificación de los fondos de pensiones, las SIEFORES han otorgado rendimientos altamente competitivos comparados con los instrumentos a los que tienen acceso la mayoría de los trabajadores.

Rendimientos de distintos Instrumentos de Inversión

15 Rendimiento de Gestión 36 meses calculado al 31 de Agosto de 2012

RENDIMIENTOS 3 años

(36 meses)

Siefores Básicas 12.74%

Sociedades de Inversión Renta Variable 6.95%

Depósitos a Plazo Fijo 28 días 4.35%

Depósitos a Plazo Fijo 91 días 4.38%

Depósitos a Plazo Fijo 7 días 4.14%

Pagarés a 7 días 3.81%

Pagarés a 28 días 3.68%

Pagarés a 91 días 3.51%

Sociedades de Inversión Renta Fija 2.61%

Cuentas de Cheques 2.21%

Depósitos de Ahorro 0.56%

Los rendimientos competitivos han sido factor central para incrementar el saldo de las cuentas de los trabajadores.

Otorgamiento de rendimientos anuales de 13.27% nominal y 6.62% real durante los más de catorce años que lleva el sistema.

• Se han podido generar rendimientos netos de comisiones acumulados por más de $762 mil millones de pesos, lo que representa 42.16% del saldo del sistema.

16 Cifras en miles de millones de pesos, al cierre de Agosto de 2012. Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

0.1 3.1 51.4 88.5 133.9

194.8 249.7

302.7 361.5

424.6 497.9

572.0 686.1

777.7 868.9

976.0

3.0 48.3

37.1 45.4

60.9 54.9

53.0 58.8

63.1

73.3

74.1

114.1

91.6

91.1

107.2

70.03

3.1

5.3 20.0

29.7

53.0

71.5

96.4

113.8

158.2

226.4

259.7

251.4

373.5

516.0

590.2

762.6

6.2 56.7

108.5 163.6

247.8

322.5

402.1

478.5

587.5

724.3

831.7

937.4

1,151.2

1,384.9

1,566.2

1,808.61

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

dic-97 dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 ago-12

Aportaciones y Rendimientos en el SAR

Rendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

17

Por lo que respecta a los servicios que brindan las AFORES, CONSAR mantiene una política activa en materia de atención a los trabajadores.

Significa una nueva óptica en la atención a trabajadores dentro del Sistema de Ahorro para el Retiro, al eficientar significativamente los tiempos en los trámites para obtener la pensión.

Sistema de Supervisión de Atención a

Trabajadores

SISAT Tiene como objeto mejorar los niveles de servicio de las AFORES en la atención a trabajadores.

ENVIAR los casos que lleguen a CONSAR a la AFORE para responsabilizarla como VENTANILLA DE ATENCIÓN al trabajador. OPTIMIZAR el servicio brindado por las AFORES. INCENTIVAR que los trámites dentro del SAR sean debidamente atendidos por las AFORES. DESINCENTIVAR que los trabajadores sean remitidos a CONSAR, CONDUSEF y otras autoridades.

Permite:

18

Los principales Retos del SAR son:

Incrementar sus capacidades de análisis, evaluación de riesgo y controles internos.

Garantizar los niveles de servicio.

Mejorar la satisfacción de los trabajadores.

Fomentar la educación financiera de los trabajadores a fin de que desarrollen habilidades y actitudes que les permita:

a) Tomar decisiones personales y sociales de carácter económico en su vida cotidiana, y

b) Utilizar productos y servicios financieros para mejorar su calidad de vida bajo condiciones de certeza.

1. Fortalecer las capacidades de análisis de las AFORES

2. Incrementar los niveles de servicio de las AFORES

3. Fortalecer las acciones de Educación Financiera para el Retiro

Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación Tlalpan, C.P. 14220, México D.F.

Tel. +52 (55) 3000-2608 y 3000-2548 www. consar.gob.mx

A 15 años de la reforma al Sistema de Pensiones en México

Comisión Nacional del Sistema de Ahorro para el Retiro

Septiembre 2012