memorial del engaño

TRANSCRIPT

Memorial del engaño” trata de la voracidad del capitalismo contemporáneo a partir del último ejemplo histórico que seguimos sufriendo: el colapso de Wall Street en 2008. Pero, ojo, este colapso y este sufrimiento sólo nos ha afectado a los pobres mortales, como usted o como yo, y no (o difícilmente) a los alquimistas financieros que llevaron al traste a la economía mundial. La mayoría de ellos están muy tranquilos y, si antes mandaron a la miseria a miles o millones de personas en Islandia, España, Grecia y Argentina, ahora siguen replicando el modelo en otras regiones, como México (¿ya se ha fijado en las políticas para promover el endeudamiento que ahora abundan, como “el buen fin”?, ¿en lo que le pasó a los AFORES el año pasado?, ¿o en cómo se han inflado los precios de las casas?). Pues bien, si quiere entender lo que le puede suceder a sus ahorros de toda la vida y a nuestro país

El 17 de septiembre de 2008, dos días después de que se declarase la quiebra de Lehman Brothers, J. Volpi, uno de los genios financieros y mecenas de la ópera más respetados de Nueva York, abandonó intempestivamente sus oficinas de JV Capital Management. Ese mismo día las autoridades lo acusaron del desfalco de quince mil millones de dólares, cifra considerablemente menor de los sesenta y cinco mil millones de Bernard Madoff pero suficientes para acreditarlo como otro de los grandes criminales financieros de nuestra era.

Pero antes de comenzar veamos que es una crisis subprime

La palabra subprime se refiere a un tipo de hipoteca en EEUU para clientes de un elevado riesgo. Clientes potencialmente insolventes a los que se aplica un interés mucho mayor.

Esta crisis financiera originada en EEUU, fruto del alto nivel de créditos incobrables. Originada en EEUU. Hoy se ha extendido hacia otros continentes. No sólo ha golpeado la cotización de los papeles de distintas empresas en los centros bursátiles, sino también la valoración de otros activos como las materias primas.

Pero nadie pensó que pasaría si la bolsa de valores se desplomara como afectaría no solo a estados unidos si no al mundo entero algunos puntos que creo que son importantes para saber por qué surge la crisis de la bolsa de valores en estados unidos

Y estos son:

Fragilidad del sector financiero global.

Los damnificados con la crisis subprime no son pocos ni tampoco se limitan a Estados Unidos, abarcando a importantes países de Europa, lo que surge como el principal temor dentro de los inversionistas, en relación a cuál es la magnitud real del problema.

Reversión en precios de commodities.

las materias primas, tras haber alcanzado niveles históricamente altos durante el mes de julio, han registrado caídas cercanas al 40%, evidenciando los temores que genera una posible contracción en el crecimiento económico global, la que afectaría de manera considerable la demanda por estos productos.

Inyecciones de liquidez.

Aprobación realizada por la Cámara de Representantes a los discutidos US$700.000 millones destinados a adquirir los activos de mala calidad de los bancos, y que representan cerca de un 5% del Producto Interno de Estados Unidos, Inyecciones por US$47.250 millones efectuada en noviembre de 2007 Préstamo en marzo de US$200.000 millones al sistema realizado en conjunto con los bancos centrales de Inglaterra, Canadá y Suiza. .

Estrechez del mercado crediticio.

Generado por una falta de liquidez y un alza en el costo de los préstamos, consecuencia del alto riesgo. A modo de ejemplo, la tasa Libor en dólares a tres meses se ha disparado desde un 2,8% a mediados de septiembre hasta 4,3% hoy, su mayor nivel desde enero, lo que restringe las posiciones que puedan tomar las distintas entidades financieras.

Repercusión en el mercado real.

Expansión hacia otros sectores, algo semejante a un efecto dominó, donde poco a poco se han ido contagiando otros actores con relevancia para el desarrollo económico, los que finalmente podrían derivar en la tan temida recesión. Uno de estos sectores es el consumo, que se mide como el gasto de los consumidores y que en Estados Unidos equivale a más de dos tercios del producto interno bruto y de las inversiones públicas.

La Crisis Subprime en otros Países

Una razón para pensar que una cierta crisis crediticia así no es común en otros países, radica en el reconocer que los bancos en general se aseguran mucho, buscando que los créditos sean pagados. Puede aumentar la insolvencia y haber más gente que no pueda pagar una hipoteca, pero nunca llegara a alcanzar los niveles de insolvencia americanos.

¿Por qué se extendió la Crisis Subprime?

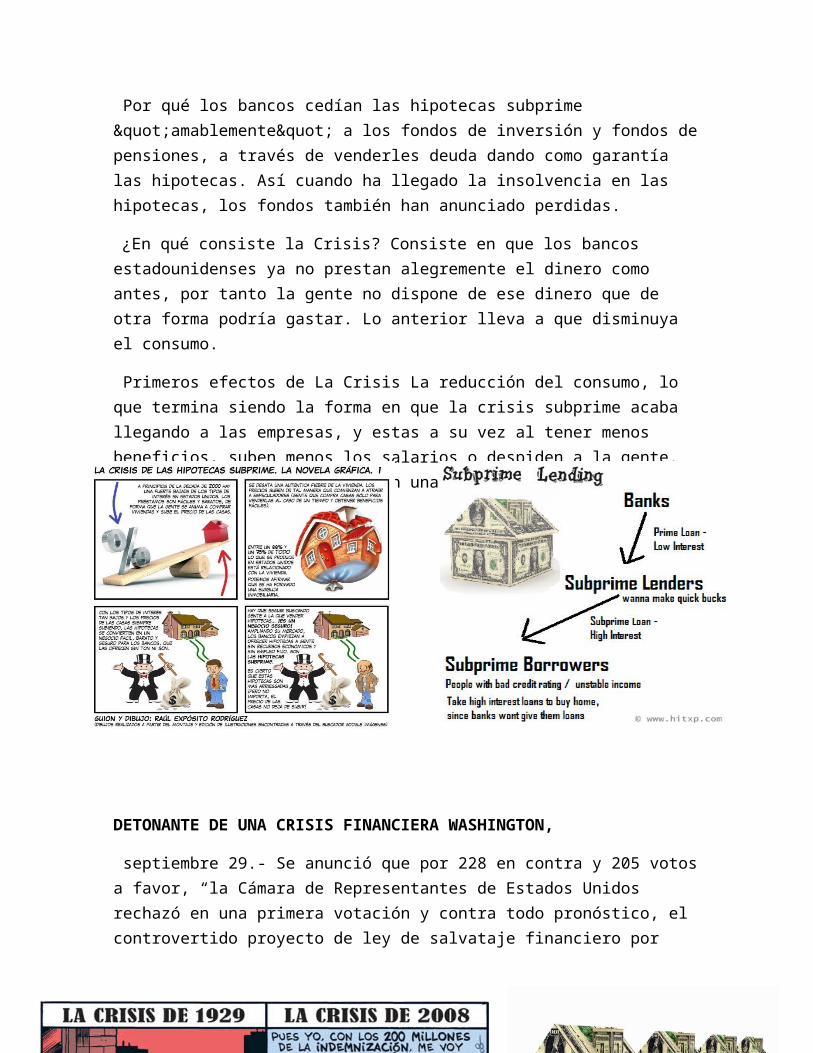

Por qué los bancos cedían las hipotecas subprime "amablemente" a los fondos de inversión y fondos de pensiones, a través de venderles deuda dando

como garantía las hipotecas. Así cuando ha llegado la insolvencia en las hipotecas, los fondos también han anunciado perdidas.

¿En qué consiste la Crisis? Consiste en que los bancos estadounidenses ya no prestan alegremente el dinero como antes, por tanto la gente no dispone de ese dinero que de otra forma podría gastar. Lo anterior lleva a que disminuya el consumo.

Primeros efectos de La Crisis La reducción del consumo, lo que termina siendo la forma en que la crisis subprime acaba llegando a las empresas, y estas a su vez al tener menos beneficios, suben menos los salarios o despiden a la gente. De aquí que se puede acabar en una posible recesión.

DETONANTE DE UNA CRISIS FINANCIERA WASHINGTON,

septiembre 29.- Se anunció que por 228 en contra y 205 votos a favor, “la Cámara de Representantes de Estados Unidos rechazó en una primera votación y contra todo pronóstico, el controvertido proyecto de ley de salvataje financiero por 700.000 millones de dólares propuesto por el Presidente George Bush, para paliar la crisis económica en ese país”. Paralelamente se informó que los congresistas no votarían nuevamente sobre el rescate del sistema financiero de Estados Unidos hasta el jueves 2 de octubre, citando el feriado judío.

PRIMEROS MINUTOS DE LA CRISIS FINANCIERA

Bush, se manifestó y quedo muy decepcionado; por el rechazo del plan de rescate financiero en la Cámara de Representantes y dijo que se reunirá hoy con sus asesores para determinar los próximos pasos a dar, dijo la Casa Blanca. En unas breves declaraciones, el portavoz de la Casa Blanca, Tony Fratto afirmó que no cabe cabe duda de que el país atraviesa una crisis difícil que hay que tratar . Cabe destacar que el Congreso ya había modificado la iniciativa en medio de advertencias de la Casa Blanca de que era necesaria una acción urgente para impedir un desastre económico.

PRIMERAS REACCIONES “EL DESPLOME DE LAS BOLSAS EN EL MUNDO” Las acciones estadounidenses cayeron con mucha fuerza el lunes 29, y los índices S&P 500 y Nasdaq bajaron brevemente más de un 8 por ciento, luego de que la Cámara de Representantes rechazó el plan de rescate al sector financiero. La situación renovaba el temor a que se congelarán los mercados de crédito y la preocupación por las perspectivas de la economía mundial. El promedio industrial Dow Jones bajó 668,57 puntos, o un 6 por ciento, a 10.474,56 unidades. El índice Standard & Poor's 500 perdió 94,08 puntos, o un 7,76 por ciento, a 1.118,93 unidades. El índice tecnológico compuesto Nasdaq retrocedió 172,55 puntos, o un 7,9 por ciento, a 2.010,79 unidades.

PRIMERAS REACCIONES “EL DESPLOME DE LAS BOLSAS EN EL MUNDO” En otros mercados: La bolsa Mexicana perdió 5.51%, a 24,180 unidades. La Bolsa de Valores de Sao Paulo se hundió el día lunes, luego de reabrir tras una suspensión momentánea decidida ante la caída en más de un 10 por ciento por primera vez desde 1999 del índice Bovespa. En la reapertura, el Bovespa bajó un 11,84 por ciento a 44.771,78 puntos.

Algunas graficas de la crisis

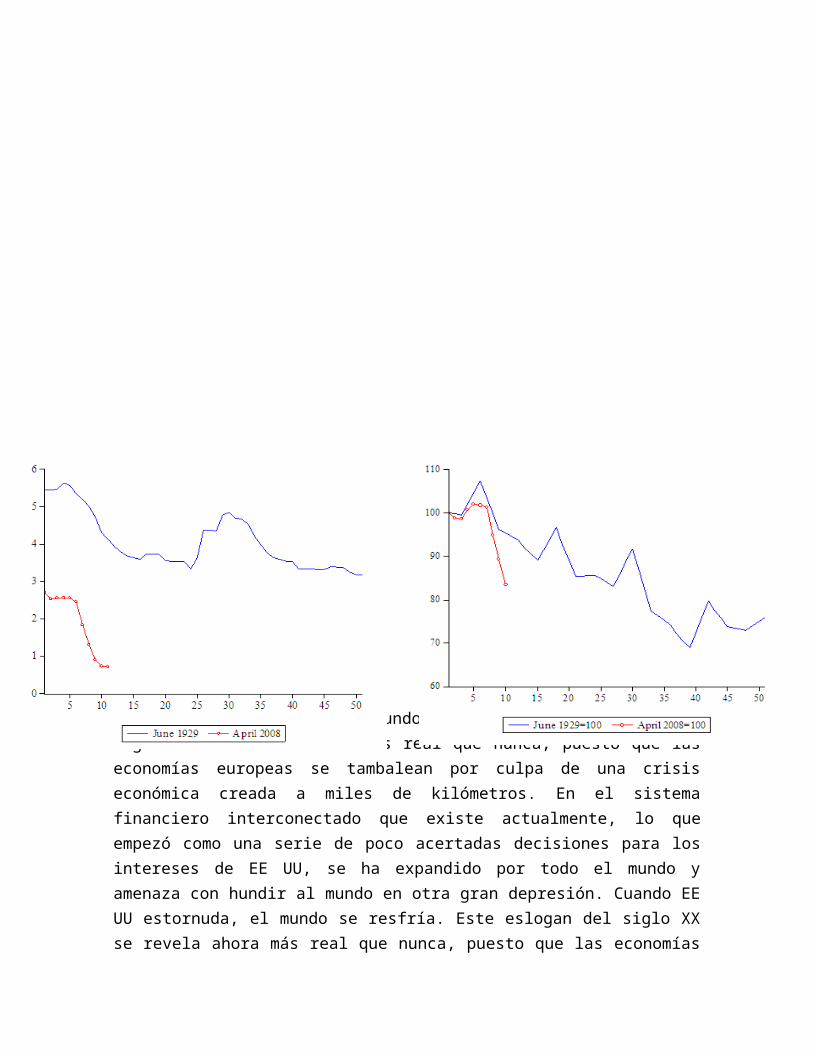

Cuando EE UU estornuda, el mundo se resfría. Este eslogan del siglo XX se revela ahora más real que nunca, puesto que las economías europeas se tambalean por culpa de una crisis económica creada a miles de kilómetros. En el

sistema financiero interconectado que existe actualmente, lo que empezó como una serie de poco acertadas decisiones para los intereses de EE UU, se ha expandido por todo el mundo y amenaza con hundir al mundo en otra gran depresión. Cuando EE UU estornuda, el mundo se resfría. Este eslogan del siglo XX se revela ahora más real que nunca, puesto que las economías europeas se tambalean por culpa de una crisis económica creada a miles de kilómetros. En el sistema financiero interconectado que existe actualmente, lo que empezó como una serie de poco acertadas decisiones para los intereses de EE UU, se ha expandido por todo el mundo y amenaza con hundir al mundo en otra gran depresión

La crisis ha alcanzado proporciones peligrosas. Comenzó con la explosión de la burbuja inmobiliaria estadounidense en 2005 tras un largo período de incesante incremento de los precios de las viviendas. Por aquel entonces, el número de familias que podía pagar una hipoteca había aumentado. Los prestamistas habían empezado a llevar a cabo una práctica llamada crédito ‘subprime’, que consistía en hacer préstamos a gente que normalmente no podría acceder a una hipoteca para una casa por existir mayor riesgo de impago. Las hipotecas ‘subprime’ comenzaban con un bajo interés los primeros años para luego elevarse drásticamente. En muchas ocasiones, a los prestatarios no se les explicaban todos los riesgos y se les decía que podrían refinanciar la hipoteca en unos años para mantener las tasas de interés bajas. Los economistas advirtieron de los peligros, pero, en general, nadie en los EE UU quería interrumpir el ambiente de fiesta que rodeaba a la burbuja inmobiliaria. Todo el mundo parecía estar ganando dinero, tanto las empresas de construcción como los agentes inmobiliarios y las compañías de materiales; y los consumidores eran felices: tenían casa propia por primera vez en sus vidas. La industria se encontraba en gran parte al margen del gobierno estadounidense tras décadas de firme desregulación por parte del partido republicano.

CON EL DINERO DE LOS DEMÁS... SE ACABÓ LA FIESTA

'Other people's money' de Hennessy Leroyle, 1898

Pero en 2005-2006 llegó la hora de pagar el pato. Las tasas de interés de las hipotecas ‘subprime’ se dispararon y muchos de los nuevos propietarios no podían pagarlas o refinanciarlas. La crisis tendría que haberse quedado en los propietarios de viviendas estadounidenses pero, desafortunadamente, tanto los bancos como los prestamistas de estos asuntos habían traspasado la deuda a los inversores. Los activos de la deuda se repartieron y se vendieron a otros inversores y a bancos de todo el mundo en complicados paquetes financieros que poca gente parecía entender del todo. Durante 2007, casi un 1,3 millones de viviendas estadounidenses fueron sujeto de actividades financieras, un 79% más que en 2006. Cundió el pánico: nadie parecía tener ninguna idea de quién era el dueño de estas deudas ‘inútiles’, extendidas por todo el sistema financiero mundial. De repente, los bancos ya no estaban dispuestos a hacer más préstamos, lo que resultó en una crisis de crédito o credit crunch; es decir, un período en el que hay poca liquidez (dinero en efectivo) en el sistema porque nadie está prestando. Las pérdidas empezaron a acumularse. En julio de 2008, los bancos y las principales instituciones financieras de todo el mundo anunciaron pérdidas de alrededor de 435.000 millones de dólares.

En la actualidad, tanto bancos como otras instituciones financieras no pueden conseguir ningún crédito y se encuentran estancadas con activos negativos en sus cuentas. Muchos han tenido que declarar la bancarrota o están a punto de hacerlo. Los gobiernos han tenido que rescatar a estas instituciones por miedo a lo que su colapso podría significar en la economía general. Entre estas instituciones se encuentran Freddie Mac y Fannie May en EE UU, el gigante de los seguros AIG, Northern Rock en Reino Unido y Fortis y Dexia en Bélgica. Estas bancarrotas anticipadas han movido al gobierno estadounidense a preparar un plan de rescate

de 700.000 millones de dólares para estar preparados en caso de quiebra y es posible que Reino Unido esté preparando algo similar.

EL BUM DE LAS MATERIAS PRIMAS PROVOCA LA CAÍDA

Precios de la comida por las nubes

La crisis de las hipotecas ‘subprime’ y de crédito no son los únicos factores en la mala situación económica de 2008. Los precios del petróleo están en su récord máximo, provocado por las cada vez mayores necesidades energéticas de las economías emergentes de China e India. Esto ha afectado de forma dramática a los consumidores de Norteamérica y Europa de dos formas. Obligados a pagar precios mucho más elevados por la gasolina y la calefacción, los costes incrementados han hecho que los precios de la comida aumentaran también dramáticamente, puesto que es necesario el petróleo para producirla y transportarla. La comida es ahora mucho más cara en el mundo desarrollado de lo que lo ha sido durante los disturbios por su causa en algunos casos.

Desde el año 2000, se ha experimentado un significativo bum en el precio de las materias primas después de que la depresión de los 80 y los 90 bajara extremadamente los precios. Para enero de 2008, el petróleo había alcanzado un nivel que la gente ya no podía permitirse, superando los 100 dólares por barril por primera vez en la historia. Pero esto no era nada comparado con los precios que alcanzó en julio de este año: 147 dólares. Después, hubo una rápida ralentización en las economías norteamericanas y europeas. El 30 de septiembre, Reino Unido reveló que había experimentado crecimiento cero en el trimestre pasado. Junto a

Alemania, las previsiones anunciaban recesión para finales de 2008. La eurozona, como un todo, se enfrenta a unos indicadores económicos realmente nefastos.

La crisis económica es el resultado de una serie de fallos humanos en EE UU y del crecimiento natural de las economías del Este. Los precios del petróleo nunca van a volver a experimentar los niveles del pasado y el mundo tiene que aprender a adaptarse a esta nueva realidad. Al mismo tiempo, la crisis de crédito (que se creó en EE UU) solo puede resolverse en EE UU. Hay, por tanto, poco que Europa pueda hacer salvo esperar y tratar de capear la tormenta.

Conclusión

Según la comisión, el origen de la crisis fueron los fallos generalizados en la regulación financiera, una tarea que era responsabilidad del Gobierno y de la que los responsables de la investigación culpan a la Reserva Federal, en aquel entonces presidida por Alan Greenspan. También alude a la cultura del exceso de riesgo que imperaba entre los directivos de las firmas de Wall Street. Aunque en lo relativo a lo novedoso estas conclusiones no sorprenden, ya que se han abordado en multitud de ensayos, libros y estudios, en esta ocasión es representativo por quién lo ha hecho: el Congreso de EE UU. La comisión estuvo reunida durante 19 días para obtener estas conclusiones tras escuchar las intervenciones de más de 700 testigos.

La mayor parte del informe sostiene que los dos presidentes de la Reserva Federal Alan Greenspan y Ben S. Bernanke, tuvieron parte de culpa. Por un lado,Greenspan fue el presidente de esta entidad durante la crisis y la comisión cita como un fallo crucial de negligencia que no detuvo el el flujo de hipotecas tóxicas. Por otro, lado añaden que Bernanke no estuvo en el momento de prevenir la crisis, pero sí que jugó un papel crucial en la respuesta.

La comisión también criticaa la administración de Bush por su "inconsistente respuesta" ante la crisis, permitiendo el colapso de Lehman Brothers en 2008 tras haber ayudado a otra entidad financiera como Bear Stearns con la ayuda de la Reserva Federal.