la funcion de custodia. custodia local. custodia global … · la funcion de custodia. custodia...

TRANSCRIPT

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Jesualdo Dominguez-Alcahud Martín-Peña, Subdirector de la Asesoría Jurídica de la CNMV

Servicios Jurídicos de la CNMV

TALLER SOBRE ELEMENTOS CLAVE EN LA REGULACION Y SUPERVISION DE ESTRUCTURAS FIDUCIARIAS Y DE INVERSION DE LOS MERCADOS DE VALORES IBEROAMERICANOS ORGANIZADO POR EL IIMV EN GUAYAQUIL, 27 DE ABRIL DE 2010

CUSTODIA LOCAL

- Breve introducción a la función de custodia: distinción entre custodia de títulos físicos y administración de anotaciones en cuenta. Definición de la función de custodiar: guardar algo con cuidado y vigilancia (del registro en el que se llevan las cuentas, pero no de la cuentas en si mismas) y de la función de administración de los valores: ordenar, disponer, organizar en especial la hacienda o los bienes. Razón del mantenimiento de la denominación de custodia y administración de valores. 308 CoComdepósito mercantil y 25 RD 116/1992, de 15 de febrero.

- Distinción entre la que se puede denominar custodia voluntaria y custodia legal u obligatoria en los mercados de valores. Contrato de deposito y administración de valores y los depositarios de IIC.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores

- Antecedentes históricos de la custodia de valores: problemática de los títulos valores: robo o extravío, dificultades del ejercicio de los derechos y del exceso de títulos en circulación. Paso de títulos valores físicos individuales a títulos multiples y a depósito colectivo y emisión de valores fungibles (Real Decreto 1174/1978) a sustitución de los títulos físicos por anotaciones en cuenta (Real Decreto 116/1992, y artículos 5 a 12 de la LMV).

- Naturaleza jurídica: Contrato de depósito mercantil (artículos 303 y ss Cocom y 1758 Cc). Confusión con figuras afines como la comisión mercantil o el arrendamiento de servicios (Artículos 244 y ss Cocom y subsidiariamente 1709 Cc). Diferentes apreciaciones doctrinales entre el deposito cualificado, la comisión mercantil o considerándolo un contrato mixto).

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores

- Calificación legal de la función de custodia y administración de instrumentos financieros como actividad reservada: Directiva 2004/39/CE del Parlamento Europeo y del Consejo (MIFID). Transposición en los artículos 63.2 y 64.7 de la Ley del Mercado de Valores (reformada por la Ley 47/2007) y en el Real Decreto 217/2008 sobre el régimen jurídico de las ESIs. Problemática de no incluir en el artículo 63 el registro de valores en anotaciones en cuenta como actividad reservada, posibilidad de llevar los registros de valores españoles fuera de España (caso Elect. De Portugal)

- Consecuencias de la catalogación de actividad reservada de la custodia y administración de instrumentos financieros: Restricciones legales y controles administrativos en cuanto a:

1. sujetos o entidades que pueden prestar este servicio auxiliar.2. objeto real del contrato: los instrumentos financieros del artículo 2 de la LMV.3. forma y contenido mínimo del contrato: contratos-tipo. 4. Comprobación administrativa previa de los contratos y publicidad.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores. Elemento subjetivo del contrato- Empresas de Servicios de Inversión (Esis): - Sociedades y Agencias de valores españolas. Requisitos: autorización

administrativa, objeto exclusivo, forma de sociedad anónima, recursos propios mínimos , al menos tres consejeros profesionales y honestos, solvencia, organización interna, etc…

- Esis autorizadas en otros Estados de la UE con pasaporte comunitario. No autorización administrativa, comunicación de la autoridad de origen. Régimen de sucursal o libre prestación de servicios (problemas de registro de valores apuntados. Inscripción de la sucursal en el registro mercantil y en la CNMV

- Entidades de Crédito españolas y comunitarias. Autorización Banco de España con preceptivo informe de la CNMV y

- Depositarios Centrales de Valores (DCVs), Iberclear. Artículo 44 bis LMV competencias propias de liquidación, compensación y registro de valores e instrumentos financieros. Funciones compartidas con las entidades adheridas para las que se exige que puedan realizar funciones de deposito y administración de valores.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores. Elemento objetivo del contrato. Instrumentos financieros

Valores mobiliarios: -a) Las acciones de sociedades y los valores negociables equivalentes a las acciones, así como cualquier otro tipo de valores negociables que den derecho a adquirir acciones o

valores equivalentes a las acciones, por su conversión o por el ejercicio de los derechos que confieren.b) Las cuotas participativas de las cajas de ahorros y las cuotas participativas de asociación de la Confederación Española de Cajas de Ahorros.c) Los bonos, obligaciones y otros valores análogos, representativos de parte de un empréstito, incluidos los convertibles o canjeables.d) Las cédulas, bonos y participaciones hipotecarias.e) Los bonos de titulización.f) Las participaciones y acciones de instituciones de inversión colectiva.g) Los instrumentos del mercado monetario entendiendo por tales las categorías de instrumentos que se negocian habitualmente en el mercado monetario tales como las

letras del Tesoro, certificados de depósito y pagarés, salvo que sean librados singularmente, excluyéndose los instrumentos de pago que deriven de operaciones comerciales antecedentes que no impliquen captación de fondos reembolsables.

h) Las participaciones preferentes.i) Las cédulas territoriales.j) Los "warrants" y demás valores negociables derivados que confieran el derecho a adquirir o vender cualquier otro valor negociable, o que den derecho a una liquidación en

efectivo determinada por referencia, entre otros, a valores negociables, divisas, tipos de interés o rendimientos, materias primas, riesgo de crédito u otros índices o medidas.

k) Los demás a los que las disposiciones legales o reglamentarias atribuyan la condición de valor negociable.

- Instrumentos financieros derivados- Contratos de opciones, futuros, permutas, acuerdos de tipos de interés a plazo y otros contratos de instrumentos financieros derivados relacionados con: a) valores, divisas, tipos de interés o rendimientos, u otros instrumentos financieros derivados, índices financieros o medidas financieras que puedan liquidarse en especie o

en efectivo.b) materias primas que deban liquidarse en efectivo o que puedan liquidarse en efectivo a petición de una de las partes,materias primas que puedan liquidarse en especie,

siempre que se negocien en un mercado regulado o sistema multilateral de negociación.c) materias primas que puedan ser liquidados mediante entrega física no mencionados en el apartado anterior de este artículo y no destinados a fines comerciales, que

presentan las características de otros instrumentos financieros derivados, teniendo en cuenta, entre otras cosas, si se liquidan a través de cámaras de compensación reconocidas o son objeto de ajustes regulares de los márgenes de garantía.

d) variables climáticas, gastos de transporte, autorizaciones de emisión o tipos de inflación u otras estadísticas económicas oficiales, que deban liquidarse en efectivo o que puedan liquidarse en efectivo a elección de una de las partes.

Cualquier otro contrato de instrumentos financieros derivados relacionado con activos, derechos, obligaciones, índices y medidas no mencionados en los anteriores apartados, que presentan las características de otros instrumentos financieros derivados, teniendo en cuenta, entre otras cosas, si se negocian en un mercado reguladoo sistema multilateral de negociación, se liquidan a través de cámaras de compensación reconocidas o son objeto de ajustes regulares de los márgenes de garantía.

Instrumentos financieros derivados para la transferencia del riesgo de crédito. Y Contratos financieros por diferencias.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores. Elemento formal del contrato. Los contratos-tipo

1. Forma del contrato: necesariamente escrita para clientes minoristas. Artículo 79 ter de la LMV. Necesidad de registro de contratos en la empresa con los derechos y obligaciones de cliente y empresas y demás condiciones del servicio auxiliar de inversión, pero con un principio de libertad de pactos del 1255 del Cc.

2. Contenido de los contratos-tipo: Sin perjuicio de la libertad de pactos se deben considerar las siguientes normas:Orden Ministerial de 25 de octubre de 1995: Exige la utilización de un contrato-tipo para el “depósito de valores representados en

títulos o de administración de valores representados en anotaciones en cuenta, en los supuestos que la Comisión Nacional determine”.

Ley 26/1984, de 19 de julio, General para la Defensa de los Consumidores y Usuarios, así como a las normas de conducta que se establecen en el Real Decreto 629/1993.

Ley 7/1998, de 13 de abril, sobre las Condiciones Generales de la ContrataciónDirectivas 2004/39 CE y 2006/73/CE, no impone la autorización de los contratos-tipo, pero establecen requisitos en las relaciones ESi-

cliente en cuanto a la salvaguarda de los valores custodiados, régimen de responsabilidades, obligaciones de información, etc..Circular 2/200 de 30 de mayo de la CNMV:1. Las cuentas de valores e instrumentos financieros y de efectivo afectas a la gestión de carteras deberán identificarse en las cláusulas

del contrato-tipo o bien en sus anexos.2. El depósito o registro de dichos activos deberá realizarse en cuentas individuales abiertas a nombre del cliente contratadas

directamente por él o a través de la entidad gestora mediante poder específico.3. Las cuentas de efectivo deberán estar abiertas en una entidad de crédito. No obstante, cuando se trate de cuentas acreedoras de

carácter instrumental y transitorio también podrán estar abiertas en sociedades y agencias de valores.4.La adquisición o enajenación de valores o instrumentos financieros por cuenta de clientes podrá registrarse en cuentas globales de

valores o instrumentos financieros ("cuentas ómnibus") cuando la entidad opere en mercados extranjeros 5. En la comprobación del clausulado de los contratos para su ajuste a las normas anteriores se tiene en cuenta especialmente : las

obligaciones de las partes, la periodicidad y montante de la retribución, información a los clientes, rescisión y modificación de los contratos, responsabilidad por los incumplimientos y sometimiento a la jurisdicción española y a la normativa del Mercado de Valores.

1.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL: Contrato de deposito y administración de valores. Comprobación administrativa previa de los contratos y publicidad

1. Con carácter previo a su aplicación, las entidades deberán remitir el borrador de contrato-tipo a la Comisión Nacional del Mercado de Valores, en la forma que ésta determine.

2. La Comisión Nacional del Mercado de Valores comprobará que los contratos-tipo se ajustan al ordenamiento jurídico

3. Si transcurridos 15 días desde la solicitud la entidad no hubiera recibido contestación alguna, la Comisión Nacional del Mercado de Valores deberá poner a disposición del público el contrato-tipo correspondiente

4. Toda modificación de los contratos-tipo deberá ser comunicada a la Comisión Nacional del Mercado de Valores y se ajustará a los trámites enunciados anteriormente

5. Los contratos-tipo establecidos por las entidades estarán sometidos a las mismas reglas de publicidad que las previstas para los folletos informativos de tarifas, tanto por las entidades como por la Comisión Nacional del Mercado de Valores, y, en su caso, por el Banco de España.

CUSTODIA LOCALModificaciones que ha exigido la Directiva MIFID en la LMV en relación con la función de custodia que realizan las ESI:

Artículos 70 ter.1.f) LMV: adopción de medidas para la protección de los instrumentos financieros de los clientes, separación efectiva de cuentas entre valores de clientes y cuenta propia,conocimiento para el caso de insolvencia de la posición de valores de cada cliente y de las operaciones en curso, prohibición de utilización indebida de instrumentos financieros de los clientes salvo consentimiento expreso, la CNMV en caso de insolvencia puede instar el traslado de cuentas a otro depositario incluso si los valores estuvieran inscritos en un tercero a favor del depositario

Artículo 70 ter.2.c) LMV : adopción de medidas adecuadas, en relación con los fondos que les confían sus clientes, para proteger sus derechos y evitar una utilización indebida de aquéllos. No podrán utilizar por cuenta propia fondos de sus clientes, salvo en los supuestos excepcionales que puedan establecerse reglamentariamente y siempre con consentimiento expreso del cliente. Los registros internos de la entidad deberán permitir conocer, en todo momento y sin demora, y especialmente en caso de insolvencia de la empresa, la posición de fondos de cada cliente.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL. Protección de los activos de los clientes

Desarrollo de los artículos 70 ter.1.f) y 70 ter.2.c) LMV :

+Artículo 39 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs: Las entidades que presten servicios de inversión deberán:

a) Mantener los registros y cuentas necesarios para que puedan en todo momento y sin demora distinguir los activos de un cliente de los de los otros clientes y de sus propios activos.

b) Garantizar la exactitud de los datos que contengan y su correspondencia con los instrumentos financieros y los fondos de los clientes.

c) Conciliar regularmente sus cuentas y registros internos con los de los terceros en cuyo poder obren los activos de sus clientes.

d) Garantizar: i) que los instrumentos financieros de clientes depositados en un tercero se distingan de los que pertenezcan

a la empresa de servicios de inversión y a dicho tercero. Para ello, deberán establecerse cuentas con denominación diferente en la contabilidad del tercero, u otras medidas equivalentes que aseguren un nivel similar de protección.

ii) que los fondos de los clientes estén contabilizados por el depositario en una cuenta o cuentas distintas de aquellas en las que se contabilizan los fondos pertenecientes a la empresa de servicios de inversión.

e) Adoptar las medidas organizativas necesarias para minimizar el riesgo de pérdida o disminución del valor de los activos de los clientes, o de los derechos relacionados con aquellos, como consecuencia de una mala utilización de los activos, fraude, administración deficiente, mantenimiento inadecuado de los registros o negligencia.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL. Custodia de instrumentos financieros de los clientes

Desarrollo de los artículos 70 ter.1.f) y 70 ter.2.c) LMV :

+Artículo 40 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs:

1. Las entidades que prestan servicios de inversión podrán depositar los instrumentos financieros de sus clientes en una cuenta o cuentas abiertas con un tercero siempre que actúen con la debida diligencia, competencia y atención en la selección, designación y revisión periódica del tercero y de los acuerdos que regulen la tenencia y custodia de los instrumentos financieros. En particular, las entidades deberán tener en cuenta la experiencia y prestigio en el mercado del tercero, así como cualquier requisito normativo o práctica de mercado relacionados con la tenencia de esos instrumentos financieros que puedan perjudicar los derechos de los clientes.

2. Cuando la entidad pretenda depositar los instrumentos financieros en un tercero domiciliado en un Estado que sujete a regulación y supervisión la custodia de instrumentos financieros por cuenta de otra persona, aquella deberá designar a un tercero que esté sujeto a tal regulación y supervisión. Asimismo, únicamente podrá depositar los instrumentos financieros de sus clientes en un tercero domiciliado en un Estado que no sujete a regulación y supervisión la custodia de instrumentos financieros por cuenta de otras personas, si se cumple alguna de las siguientes condiciones:

a) La naturaleza de los instrumentos financieros o de los servicios relacionados con esos instrumentos requiere que la custodia se efectúe en un tercero de ese Estado.

b) Los instrumentos financieros pertenecen a un cliente profesional y éste solicita por escrito a la empresa que se depositen en un tercero de ese Estado.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL. Depósito de fondos de los clientes

Desarrollo de los artículos 70 ter.1.f) y 70 ter.2.c) LMV :

+Artículo 41 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs:1. Las entidades que presten servicios de inversión deberán depositar inmediatamente los fondos que reciban de sus clientes

en alguna de las siguientes entidades: a) Bancos centrales. b) Entidades de crédito autorizadas en los Estados miembros de la Unión Europea. c) Bancos autorizados en terceros Estados. d) Fondos del mercado monetario habilitados. Tendrán este carácter las instituciones de inversión colectiva armonizadas o

sujetas a la supervisión y, en su caso, autorización de un Estado miembro, siempre que se cumplan las siguientes condiciones: i) Que el principal objetivo de la inversión sea el mantenimiento del valor neto del patrimonio de la institución de inversión colectiva, entendido como el valor constante a la par (es decir, sin las ganancias), o como el valor del capital inicial de los inversores más las ganancias. ii) Que sólo inviertan en instrumentos de elevada calidad del mercado monetario con un vencimiento o vencimiento residual que no sea superior a 397 días, o con ajustes de rendimiento regulares coherentes con ese vencimiento y con un vencimiento medio ponderado de 60 días. Asimismo, podrán invertir de forma accesoria en depósitos en entidades de crédito. Sólo tendrán la consideración de instrumentos de alta calidad aquellos a los que se le haya concedido la más alta calificación de solvencia disponible por parte de cada organismo de calificación competente que los haya valorado, teniendo esta consideración únicamente aquellos organismos de calificación que atribuyan calificaciones de solvencia a fondos del mercado monetario de forma regular y con carácter profesional y que, además cumplan lo dispuesto en el artículo 6.2 de la Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. iii) Que proporcionen liquidez el mismo día o al día siguiente a la liquidación.

En cualquier caso, el cliente podrá negarse en cualquier momento a que sus fondos se depositen en un fondo del mercado monetario, por lo que habrá de otorgar siempre su consentimiento expreso y previo. Dicho consentimiento podráotorgarse con carácter general en el momento de celebrar el contrato de prestación de servicios con la entidad.

2. Cuando los fondos no se depositen en un Banco central, las entidades que prestan servicios de inversión deberán actuar con la debida competencia, atención y diligencia en la selección, designación y revisión periódica de la entidad elegida y en la adopción de los acuerdos que regulen la tenencia de esos fondos.

En particular, deberán tener en cuenta la experiencia y prestigio en el mercado del tercero con el fin de asegurar la protección de los derechos de los clientes, así como cualquier requisito normativo o práctica de mercado relacionados con la tenencia de fondos de clientes que puedan perjudicar los derechos de los clientes.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL. Utilización de los instrumentos financieros de los clientes

Desarrollo de los artículos 70 ter.1.f) y 70 ter.2.c) LMV :

+ Artículo 42 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs:

1. Las entidades que presten servicios de inversión sólo podrán establecer acuerdos para operaciones de financiación de valores sobre los instrumentos financieros de sus clientes, o utilizarlos de cualquier otro modo, tanto por cuenta propia como por cuenta de otro cliente, con arreglo a los siguientes requisitos:

a) El cliente deberá dar su consentimiento expreso con carácter previo a la utilización de los instrumentos financieros. En el caso de clientes minoristas será necesario que el consentimiento conste en documento escrito con la firma del cliente o en cualquier mecanismo alternativo equivalente.

b) La utilización de los instrumentos financieros se ajustará a las condiciones especificadas y aceptadas por el cliente.

2. Además de lo dispuesto en el apartado anterior, cuando los instrumentos financieros del cliente estén depositados en una cuenta global siempre que lo permita la normativa aplicable, se deberán cumplir los siguientes requisitos:

a) Todos los clientes cuyos instrumentos financieros estén depositados en la cuenta global deberán haber expresado su consentimiento individual y previo con arreglo a lo dispuesto en la letra a) del apartado anterior.

b) La entidad deberá contar con sistemas y controles que garanticen el cumplimiento de lo dispuesto en la letra anterior.

Para permitir la correcta atribución de posibles pérdidas, los registros de la entidad deberán incluir datos de los clientes conforme a cuyas instrucciones se hayan utilizado los instrumentos financieros y el número de instrumentos financieros utilizados pertenecientes a cada cliente. .

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

CUSTODIA LOCAL. Requisitos de información con vistas a la salvaguardia de los instrumentos financieros o los fondos de losclientesDesarrollo de los artículos 70 ter.1.f) y 70 ter.2.c) LMV :+ Artículo 65 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs:

1. Las entidades que prestan servicios de inversión y que mantengan instrumentos financieros o fondos de sus clientes deberán proporcionar a sus clientes minoristas, incluidos los potenciales, la información que resulte legalmente pertinente.

2. Se informará al cliente de la posibilidad de que los instrumentos financieros o los fondos sean depositados en un tercero por cuenta de la entidad, así como de su responsabilidad, en virtud de la legislación nacional aplicable, por cualquier acto u omisión del tercero, y de las consecuencias para el cliente de la insolvencia de ese tercero.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL: Los depositarios de IICORDEN EHA/596/2008, de 5 de marzo, por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva, y se concreta el contenido de los estados de

posición. Funciones de supervisión y vigilancia, y de custodia

Función de supervisión y vigilancia:

A) Comprobación sobre las operaciones realizadas

1. Comprobar que las operaciones sobre los bienes, derechos, valores o instrumentos, se hayan realizado por la sociedad gestora o sus administradores en régimen de mercado

2. Comprobar que las operaciones de las IICs han cumplido los requisitos, coeficientes, criterios y limitaciones establecidos en la Ley. Especialmente en cuanto a la aptitud de los activos, su adecuación a la vocación inversora de la IIC. Estas obligaciones de comprobación deberán cumplirse con una periodicidad mensual.

B) Sobre el cálculo del valor liquidativo1. Supervisar los procedimientos, criterios y formulas utilizados por la gestora o sus administradores para

su cálculo:– Articulación de un sistema de control que le permita verificar los procedimientos específicos

utilizados por la gestora o, en su caso, sus administradores– Obligaciones de información de la gestora sobre la modificación de los procedimientos de

valoración– Manual de procedimientos que incluya el detalle del sistema de control y la periodicidad del

mismo (al menos anual)2. Verificar el cálculo del valor liquidativo de acciones o participaciones de la IIC:

– Utilización de criterios de comparación contra índices de referencia y umbrales de tolerancia previamente establecidos

– Patrimonio invertido en activos no negociados o ilíquidos verificación mensual de la adecuación de los parámetros utilizados en los procedimientos de valoración de la gestora

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL: Los depositarios de IIC

ORDEN EHA/596/2008, de 5 de marzo, por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva, y se concreta el contenido de los estados de

posición.

Función de supervisión y vigilancia:

C) Calificación y comunicación de las anomalías:

1. Remitir a la CNMV información semestral en la que se contengan los todos los posibles inclumplimientos normativos y anomalías detectadas

2. Calificación y comunicación a la CNMV deberá hacerse:– Si son de especial relevancia por tener impacto apreciable en el valor liquidativo o representar

actos u omisiones tipificados con sanciones graves o muy graves deberán comunicarse a la CNMV por escrito y sin tardanza, en el informe semestral y comunicadas a la gestora

– Las demás anomalías se mostraran en el informe semestral y se reqalizaran observaciones a la SGIIC

D) Supervisión de la comercialización: Verificación de que los procedimientos utilizados o manuales de comercialización utilizados por la gestora cuando comercializa directamente se adecúan a la normativa que les sea de aplicación.

E) Delegación de las funciones de supervisión y vigilancia en terceras entidades:– Se mantiene la plena responsabilidad del depositario– Manifestación de la voluntad de la entidad delegada de realizar la función y someterse a la supervisión

“in situ” de la CNMV en los contratos de delegación– Competencia y capacidad de la entidad delegada para realizar la función de manera fiable, profesional,

eficaz y comunicar al depositario cualquier incidencia que lo impida– Establecimiento por el depositario de procedimientos de control de la actividad de la delegada.

Medidas para evaluar el nivel de cumplimiento. Instrucciones adicionales del depositario en cualquier momento y revocación de la delegación inmediatamente

– Prohibición de delegación de estas funciones en la gestora ni en las entidades delegadas de ésta

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

CUSTODIA LOCAL: Los depositarios de IICORDEN EHA/596/2008, de 5 de marzo, por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva, y se concreta el contenido de los estados de

posición.

Función de custodia:

A) Objeto de la custodia: valores mobiliarios y demás activos financieros que integren su patrimonio

B) Responsabilidad:1. Del depositario por la función realizada directamente o a través de otra entidad2. La entidad que realice la función de custodia por cuenta del depositario ha de ser participante en los

sistemas de compensación, liquidación y registro de los mercados en los que opere3. Medidas de control y supervisión de la actividad de la entidad delegada, que garanticen el

consentimiento y autorización del depositario para cualquier acto de disposición de los activos

C) Contenido de la función de custodia1. Custodia fisica valores representados mediante títulos2. Mantenimiento de los registros de los valores representados mediante anotaciones en cuenta

directamente o a través de miembros del sistema3. Caso de activos de otras IIC, la custodia se realizará mediante el registro de participaciones o acciones a

nombre del depositario o de un subcustodio expresamente designado por aquél.4. Implementación de mecanismos por el depositario para asegurar el control pleno de los activos y

disposición a favor de la IIC inversora

CUSTODIA GLOBAL+ Circular 2/2000 de 30 de mayo de la CNMV . Con carácter previo a la apertura de cuentas globales, deberán cumplirse los

siguientes requisitos:a) La unidad de control de la entidad gestora emitirá, por cada entidad financiera en que pretendan abrirse, un informe sobre su

calidad crediticia y sobre los riesgos específicos, legales y operacionales que entraña esta operativa. El informe se someterá a la autorización del órgano de administración de la entidad gestora.

b) Deberá existir una separación absoluta entre la cuenta propia de la entidad y la de terceros, no pudiéndose registrar posiciones de la entidad y de sus clientes en la misma cuenta. La denominación de la cuenta de clientes reflejará expresamente el carácter de cuenta de terceros.

c) La entidad establecerá un procedimiento interno que permita individualizar contablemente la posición de cada cliente.d) Será necesario obtener la autorización escrita de cada cliente, informándole de los riesgos que asume como consecuencia de

esta operativa, así como de la identidad y calidad crediticia de la entidad financiera que actúe como depositaria de las cuentas globales.

+ Articulo 65 Real Decreto 217/2008, de 15 de febrero sobre el régimen jurídico de las ESIs. 3. Cuando, en el caso de instrumentosfinancieros depositados en el extranjero, estos se encuentren depositados en una cuenta global de un tercero, se deberáinformar previamente al cliente al respecto, debiendo advertírsele de forma clara de los riesgos resultantes.

4. Cuando, con arreglo a la legislación del Estado en el que estén depositados los instrumentos financieros no sea posible diferenciarlos instrumentos financieros de los clientes en poder de un tercero de aquellos de los que sea titular ese tercero, se deberáinformar al cliente al respecto, incluyendo una advertencia bien visible sobre los riesgos resultantes.

5. Cuando las cuentas que contengan fondos o instrumentos financieros del cliente vayan a estar sujetas al ordenamiento jurídico de un Estado que no sea miembro de la Unión Europea, se deberá informar al cliente al respeto, indicando que como consecuencia de ello los derechos del cliente sobre los instrumentos financieros o los fondos pueden ser distintos que si estuvieran sujetos a la legislación de un Estado miembro.

6. Se informará al cliente de la existencia y las condiciones de cualquier derecho de garantía o gravamen que la empresa, o en su caso el depositario, tenga o pueda tener sobre los instrumentos financieros y los fondos de los clientes, o de cualquier derecho de compensación que la empresa, o en su caso el depositario, posea en relación con esos instrumentos o fondos.

7. Antes de realizar operaciones de financiación de valores relacionadas con los instrumentos financieros de un cliente, o de utilizarlos de cualquier otro modo, por cuenta propia o por cuenta de otro cliente, deberá proporcionar al cliente, con suficiente antelación y en soporte duradero, información clara, completa y precisa sobre las obligaciones y responsabilidadesde la empresa en cuanto a la utilización de esos instrumentos, incluidas las condiciones para su restitución y sobre los riesgos inherentes.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores

- Sistemas de tenencia directa

- Sistemas de tenencia indirecta o de doble escalón:

- Sistemas transparentes: cuentas propias agregadas y cuentas de clientes individualizadas por titulares finales en el primer escalón

- Sistemas segregados: cuentas propias agregadas y cuentas de clientes agregadas en el primer escalón e individualizadas en el segundo (en el intermediario financiero)

- Sistemas con subcuentas: cuentas propias agregadas en el primer escalón y cuentas de clientes agregadas, pero segregadas por tipo de cuenta en el primer escalón e individualizadas en el segundo para cada cliente.

- Sistemas “omnibus” puros: cuentas propias agregadas junto con las de clientes en el primer escalón e individualizadas por titulares finales de los valores en el segundo escalón

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores

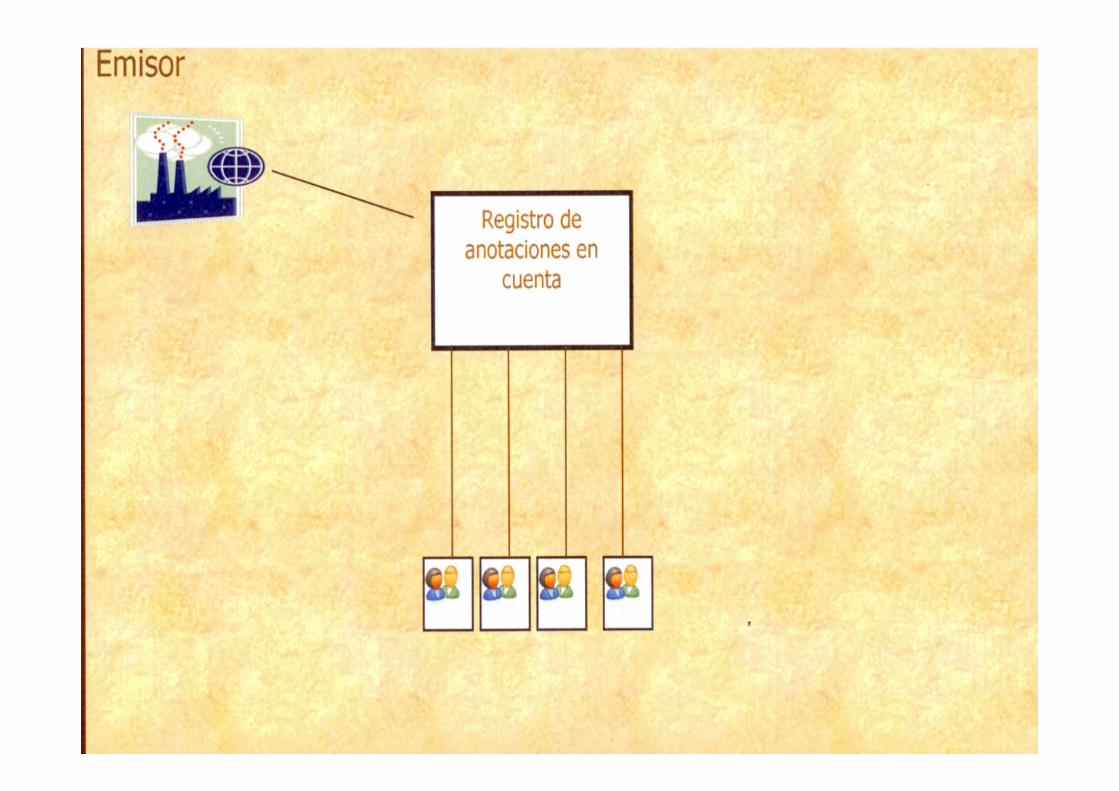

Sistema español: Depositario central de valores (Iberclear). Artículo 44 bis LMV

Sistema de doble escalón. En Ibeclear está separada la cuenta propia de la cuenta de terceros por cada entidad participante y éstas tiene los registros individualizados de cada cliente. Problema del no reconocimiento de derechos a los que se encuentren situados detrás de los intermediarios financieros que están inscritos en la entidad participante a los que sí que se les reconoce a todos los efectos como lo titulares de los derechos frente al emisor. (Dibujar esquema)

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONESTRANSFRONTERIZAS

Sistemas de registro de valores. Valores españoles en el extranjero y valores extranjeros en España

• Sistema previsto en España para valores emitidos en otro Estado y cotizados en mercados españoles. Artículo 35 Real Decreto 116/1992, de 14 de febrero, sobre representación de valores en anotaciones en cuenta:

El sistema de registro previsto en España, con independencia de que los valores permanezcan incorporados a títulos o desmaterializados de acuerdo con la legislación de origen respectiva.

La suma de los saldos de las cuentas de dichos valores extranjeros en el Servicio de Compensación y Liquidación de Valores español deberá coincidir en todo momentocon los que, afectos al mercado español, mantenga en depósito o registrados una Entidad extranjera habilitada a este efecto. Sin perjuicio de los deberes del Servicio, la Comisión Nacional del Mercado de Valores podrá imponer que una Entidad financiera suficientemente solvente (“entidad de enlace”) se haga responsable del mantenimiento de esa correspondencia, añadiendo esta función, en su caso, a las de relación con la Entidad emisora que pueda desempeñar.

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores. Iniciativas Internacionales sobre ejercicio de derechos transfronterizos y su armonización

• Distinción entre los valores configurados como derechos plasmados en un convenio “control agreement” y ejercitables frente al depositario y frente al emisor (derechos personales) o configurados como derechos recogidos en un registro y ejercitables frente al emisor (derechos reales). Problema del no reconocimiento de la fiducia en derecho español respecto de los valores inscritos en nuestros registros.

• Problemas del ejercicio de los derechos sociales. Directiva de voto transfronterizo 2007/36/CE. Naturaleza de los derechos del títular último: derechos de credito o derechos reales o de propiedad sobre un bien mueble. Problemas en su disposición y en su gravamen. Problemas en situaciones concursales:

– Determinación de los valores disponibles e identificación de los propietarios. Posibilidad de disponer de la cuenta propia en favor de las cuentas de terceros de la entidad en concurso.

– Reglas de reparto: Pro-rateo relativo (comunidad por cuotas del artículo 381 CC) o pro-rateo abosoluto

– Fondos de cobertura

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores. Iniciativas Internacionales sobre ejercicio de derechos transfronterizos y su armonización

• Convenio de la Haya: Conferencia internacional de la Haya sobre Derecho Privado: Convención sobre la Ley aplicable a ciertos derechossobre valores mantenidos en un intermediario (2002.

• Pretende determinar la Ley aplicable al propietario y titular de derechos sobre valores anotados en cuenta: Ley aplicable a la tenenciade valores será la designada por el titular de la cuenta e intermediariofinanciero en el contrato de la cuenta de valores. A falta de pacto pactola ley aplicable será la del país en el que radica la oficina de la entidadfinanciera con la que se perfeccionó el contrato, o en su defecto la delpaís en el que el intermediario esté constituido u opere.

• Régimen establecido en la Unión Europea: Ley aplicable a la tenenciade valores será la determinada por la localización de la cuenta

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores. Iniciativas Internacionales sobre ejercicio de derechos transfronterizos y su armonización

• Convención de UNIDROIT. Instituto Internacional para la Unificación del Derecho Privado.

• Pretende una armonización del derecho privado entre las normas aplicables a los valoresmantenidos a través de intermediarios financieros. Minimo contenido sustantivo que en todocaso será aplicable tanto a los sistemas de tenencia directa e indirecta (aproximación funcional). Normas de derecho sustantivo sobre tenencia y transmisión de valores mantenidos en intermediarios.

• El derecho sustantivo que armoniza: se refiere a la salvaguarda de los derechos del titular de la cuenta, a la transmisión de valores, a la irrevocabilidad de órdenes, la protección de los adquirentes de buena fe, la protección de los derechos sobre los valores en supuestos de insolvencia del intermediario financierdo en el que están depositados y las garantias financierasnecesarias para tal protección

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores. Iniciativas Internacionales sobre ejercicio de derechos transfronterizos y su armonización

• Comunicaciones del LEGAL CERTAINTY GROUP (primera comunicación 2004 y segunda en el 2008. Mandato de la Comisión Europea para el análisis y resolución de las barreras jurídicas y fiscales detectadas por el grupo giovannini.

• Pretende la armonización en Europa de la legislación sobre los efectos legales de valores anotados en cuenta. Para ello trata de:

•resolver problemas derivados de la tenencia indirecta,•reconocer el ejercicio de los derechos de los valores del inversor directamente o a través de cadenas de intermediarios financieros,•armonizar la obligación de los intermediarios de asistencia básica para el ejerciciode los derechos de los inversores, •reconocer el derecho de acceso del emisor a cualquier depositario central de valores

LA FUNCION DE CUSTODIA. CUSTODIA LOCAL. CUSTODIA GLOBAL E INTEROPERABILIDAD CON OTROS SISTEMAS EN EL CASO DE EMISIONES TRANSFRONTERIZAS

Sistemas de registro de valores. Iniciativas Internacionales sobre ejercicio de derechos transfronterizos y su armonización

+ Recomendaciones del LEGAL CERTAINTY GROUP:

RECOMENDACIÓN 1: alcance de los efectos legales de las anotaciones en cuentaRECOMENDACIÓN 2: elementos esenciales y terminologíaRECOMENDACIÓN 3: actividad principal de los proveedores de cuentasRECOMENDACIÓN 4: valores anotados en cuentaRECOMENDACIÓN 5: eficacia de las adquisiciones y disposiciones de los valores anotados en

cuentaRECOMENDACIÓN 6: efectividad y reversiónRECOMENDACIÓN 7: protección de los adquirentes y reversiónRECOMENDACIÓN 8: prioridadRECOMENDACIÓN 9: integridad de la emisiónRECOMENDACIÓN 10: instruccionesRECOMENDACIÓN 11: anotaciones marginales de acreedoresRECOMENDACIÓN 12: alcance de la legislación aplicable a las operaciones corporativasRECOMENDACIÓN 13: reconocimiento de diversos sistemas de tenenciaRECOMENDACIÓN 14: actividad armonizada de los proveedores de cuentas en las operaciones

corporativasRECOMENDACIÓN 15: restricciones en la localización de los valores