la crisi globale e la crisi italiana. la reazione delle imprese

TRANSCRIPT

LA CRISI GLOBALE E LA CRISI LA CRISI GLOBALE E LA CRISI ITALIANA. LA REAZIONE ITALIANA. LA REAZIONE

DELLE IMPRESEDELLE IMPRESE

Relatore: Relatore: Dott.Dott. Luca PAOLAZZILuca PAOLAZZI

GiovedGiovedìì 24 novembre24 novembre 20112011Ore 18.00Ore 18.00

Centro ProduttivitCentro Produttivitàà Veneto Veneto -- Fondazione Giacomo RumorFondazione Giacomo Rumor

Area Gruppi di StudioArea Gruppi di Studio

G R U P P O D I S T U D I O C O M M E R C I A L E E M A R K E T I N G

Luca Paolazzi – Direttore Centro Studi Confindustria

Economia globale: estate tiepida e autunno freddo.

Luca Paolazzi – Direttore Centro Studi Confindustria

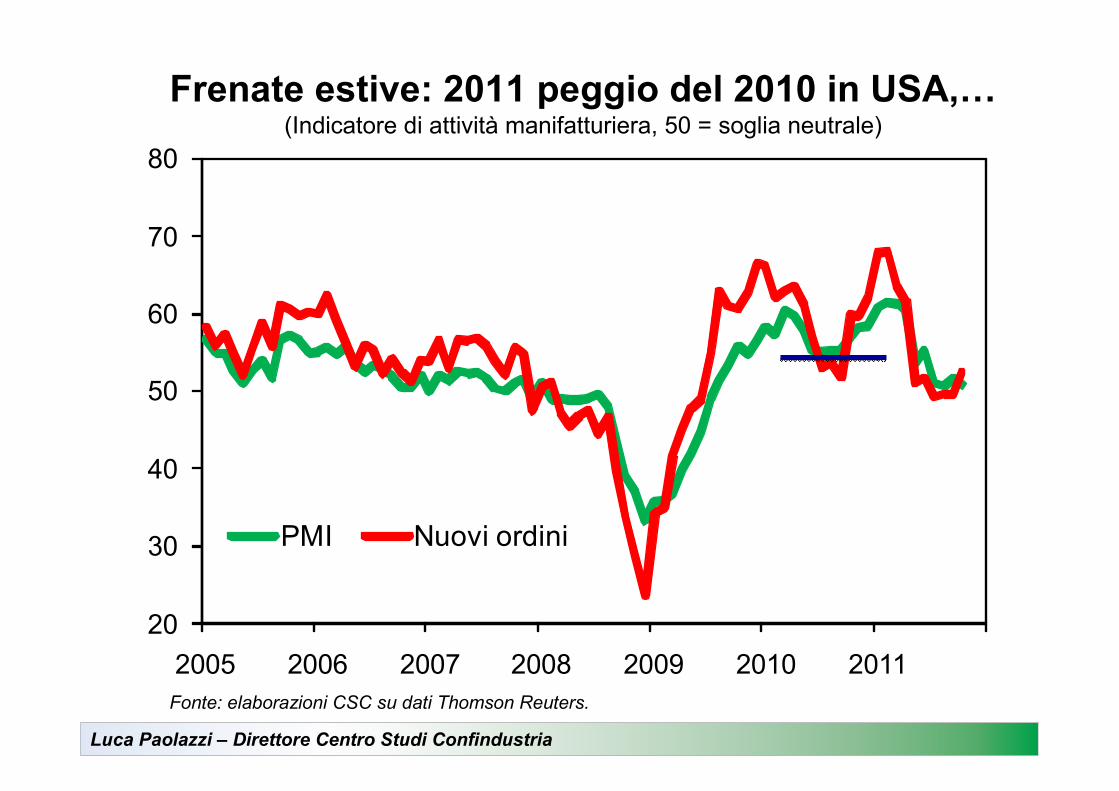

Frenate estive: 2011 peggio del 2010 in USA,…(Indicatore di attività manifatturiera, 50 = soglia neutrale)

Fonte: elaborazioni CSC su dati Thomson Reuters.

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010 2011

PMI Nuovi ordini

Luca Paolazzi – Direttore Centro Studi Confindustria

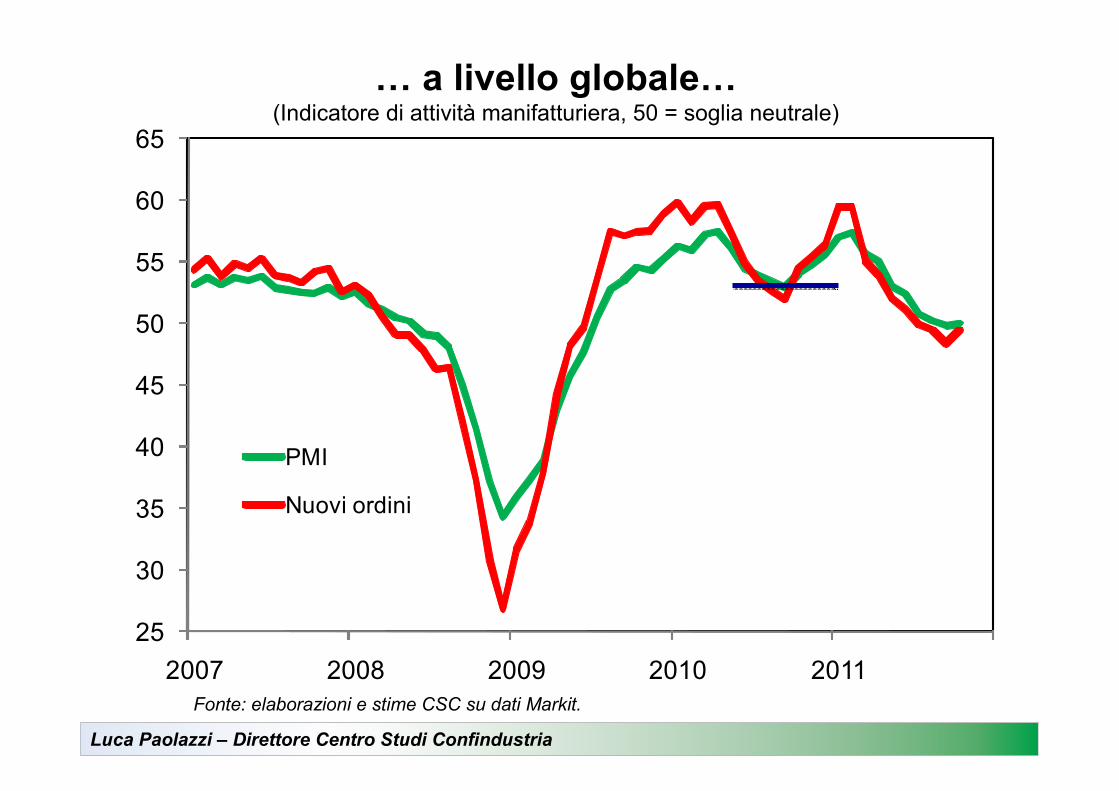

… a livello globale…(Indicatore di attività manifatturiera, 50 = soglia neutrale)

Fonte: elaborazioni e stime CSC su dati Markit.

25

30

35

40

45

50

55

60

65

2007 2008 2009 2010 2011

PMI

Nuovi ordini

Luca Paolazzi – Direttore Centro Studi Confindustria

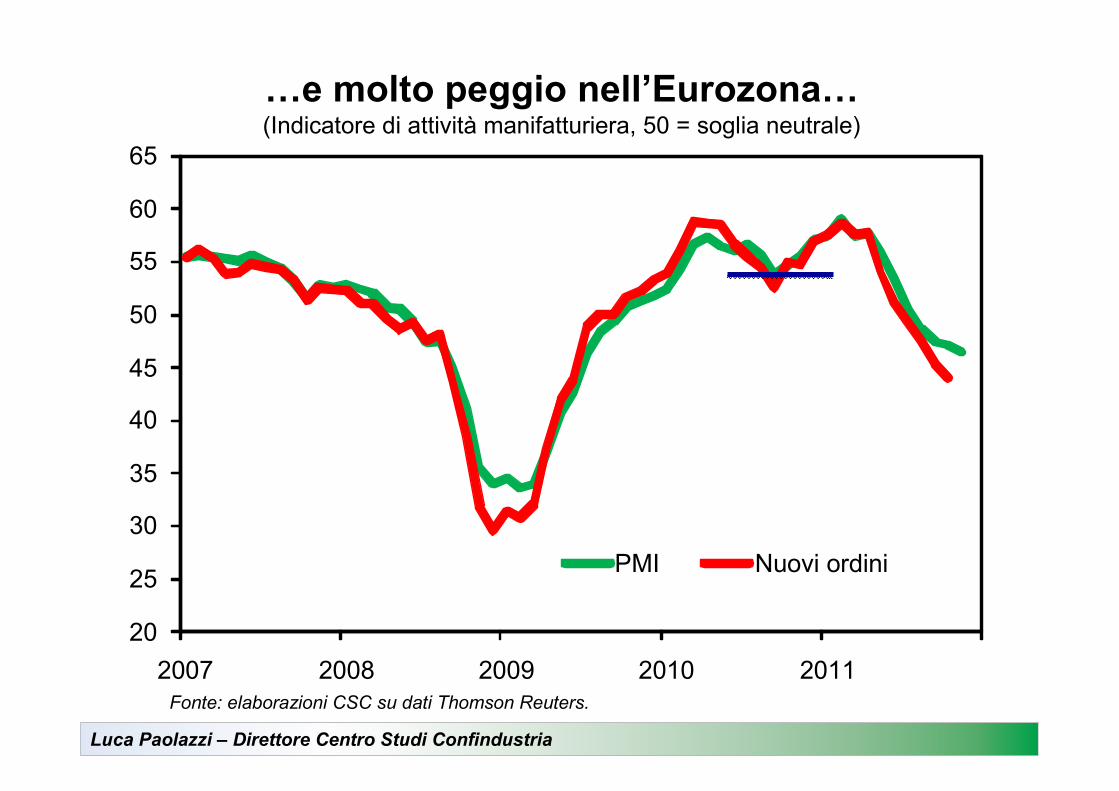

…e molto peggio nell’Eurozona…(Indicatore di attività manifatturiera, 50 = soglia neutrale)

Fonte: elaborazioni CSC su dati Thomson Reuters.

20

25

30

35

40

45

50

55

60

65

2007 2008 2009 2010 2011

PMI Nuovi ordini

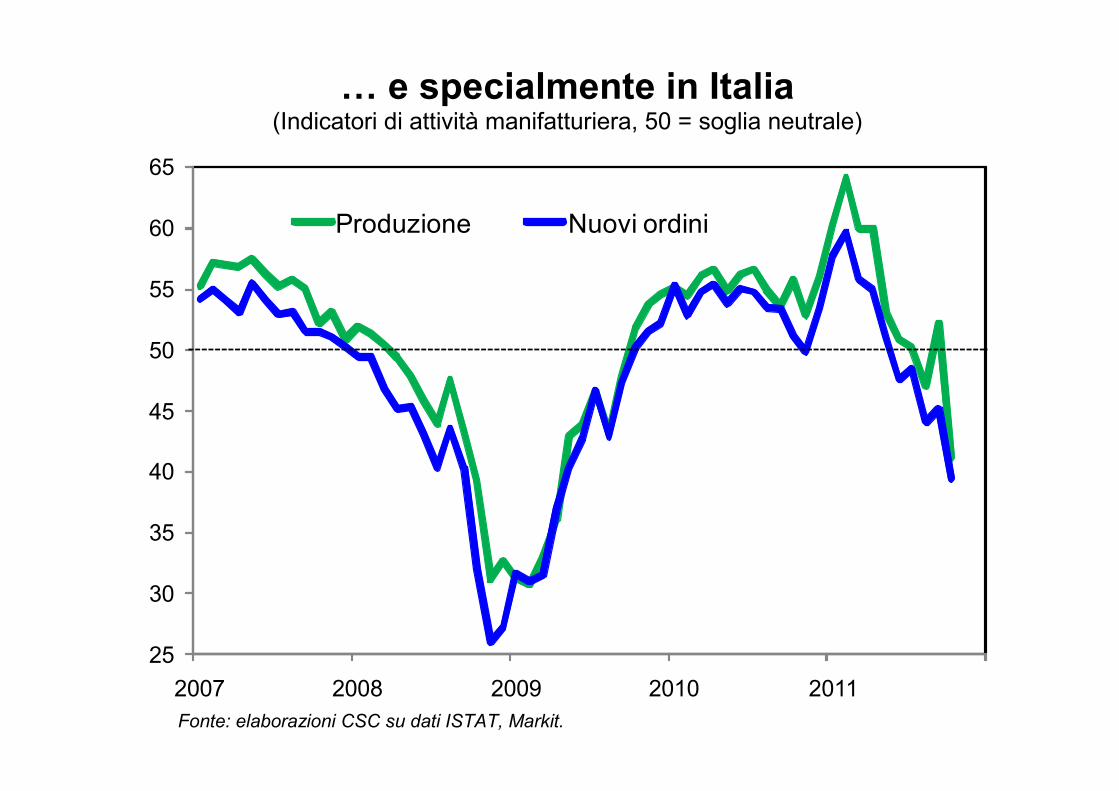

… e specialmente in Italia(Indicatori di attività manifatturiera, 50 = soglia neutrale)

Fonte: elaborazioni CSC su dati ISTAT, Markit.

25

30

35

40

45

50

55

60

65

2007 2008 2009 2010 2011

Produzione Nuovi ordini

Luca Paolazzi – Direttore Centro Studi Confindustria

E dopo l’autunno?

Luca Paolazzi – Direttore Centro Studi Confindustria

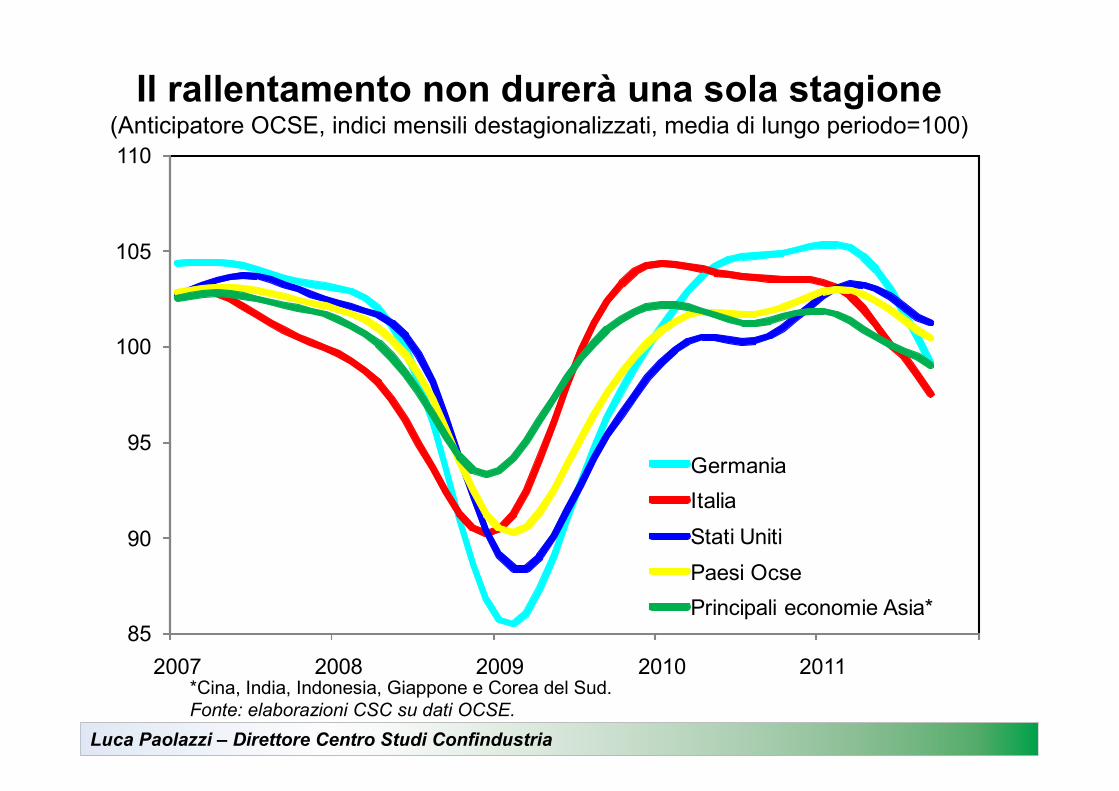

Il rallentamento non durerà una sola stagione(Anticipatore OCSE, indici mensili destagionalizzati, media di lungo periodo=100)

*Cina, India, Indonesia, Giappone e Corea del Sud.

Fonte: elaborazioni CSC su dati OCSE.

85

90

95

100

105

110

2007 2008 2009 2010 2011

Germania

Italia

Stati Uniti

Paesi Ocse

Principali economie Asia*

Luca Paolazzi – Direttore Centro Studi Confindustria

I mercati tremano, temono e propagano l’incertezza,

producono sulla ricchezzaeffetti negativi.

Luca Paolazzi – Direttore Centro Studi Confindustria

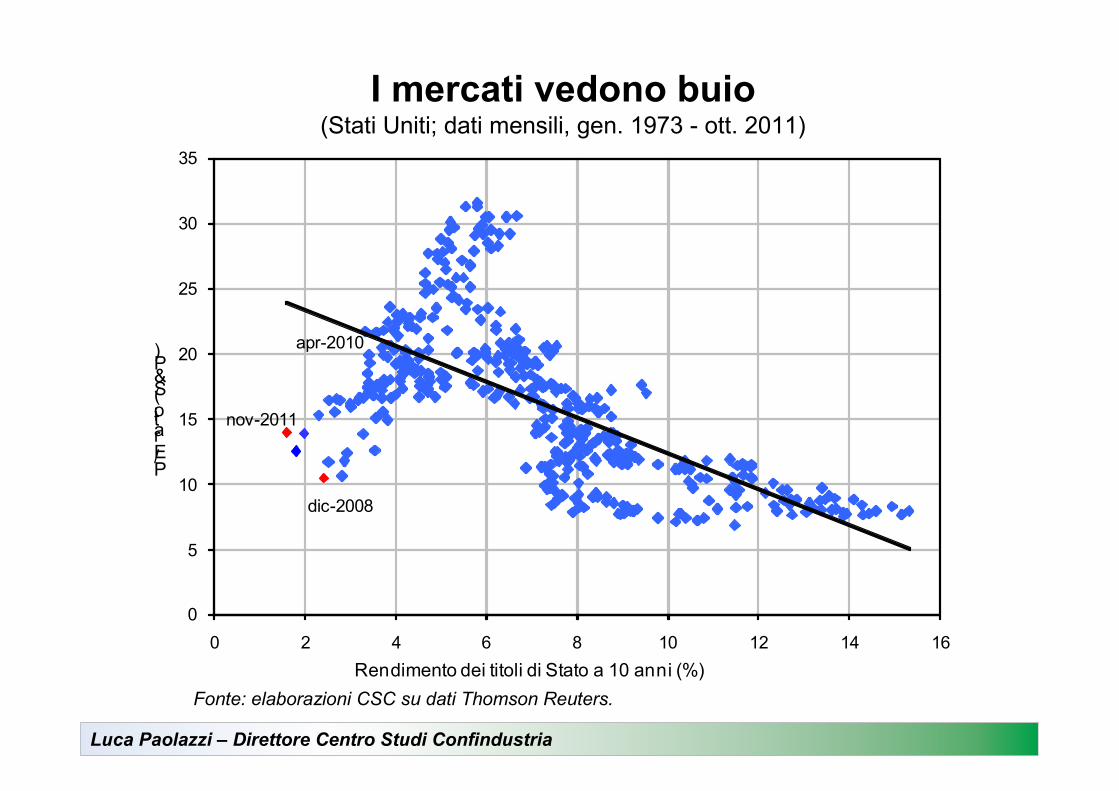

I mercati vedono buio(Stati Uniti; dati mensili, gen. 1973 - ott. 2011)

Fonte: elaborazioni CSC su dati Thomson Reuters.

dic-2008

apr-2010

nov-2011

0

5

10

15

20

25

30

35

0 2 4 6 8 10 12 14 16

P/Eratio (S&P)

Rendimento dei titoli di Stato a 10 anni (%)

Luca Paolazzi – Direttore Centro Studi Confindustria

Il fiato sospeso per l’euroha portata e conseguenze mondiali. Ma non esistono soluzioni semplici, anche

se dolorose.

Luca Paolazzi – Direttore Centro Studi Confindustria

Perché l’economia europeaè troppo interconnessa

e troppo grande per lasciar fallire, o escludere,

un’economia anche piccola.Per esempio…

Luca Paolazzi – Direttore Centro Studi Confindustria

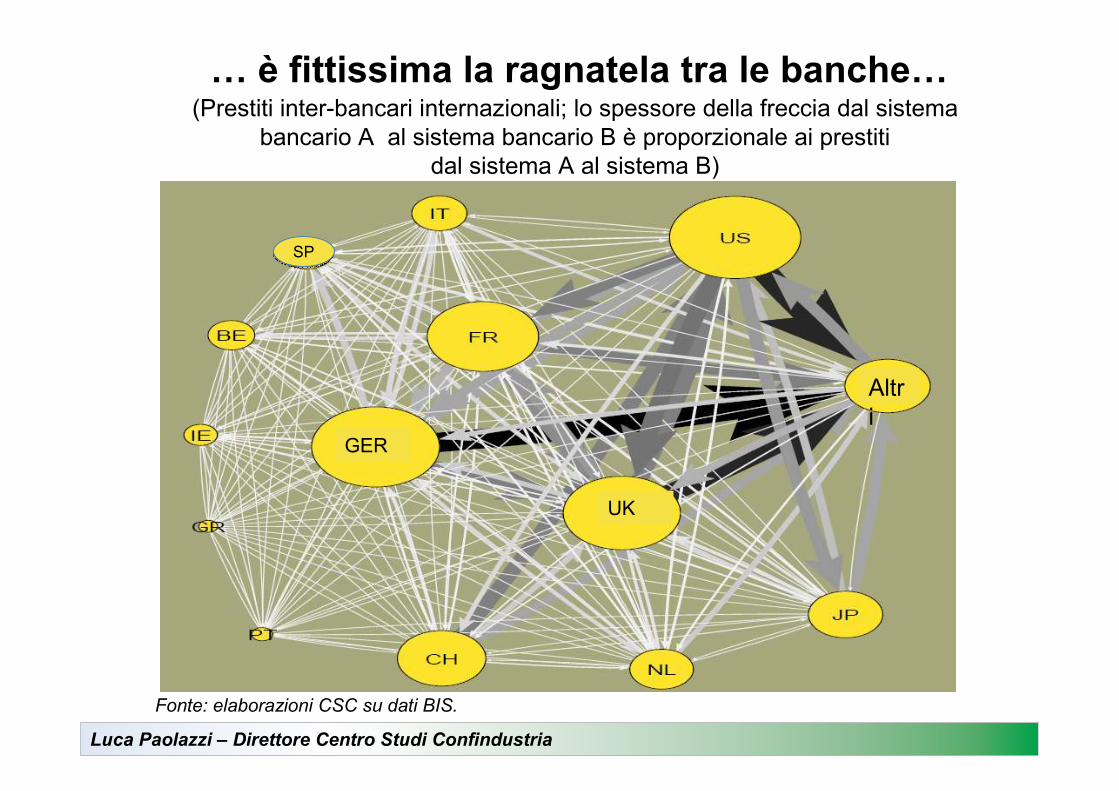

… è fittissima la ragnatela tra le banche…

Fonte: elaborazioni CSC su dati BIS.

GER

Altr

i

UK

SPSP

(Prestiti inter-bancari internazionali; lo spessore della freccia dal sistema

bancario A al sistema bancario B è proporzionale ai prestiti

dal sistema A al sistema B)

Luca Paolazzi – Direttore Centro Studi Confindustria

Una ragnatela fitta esiste anche per gli scambi commerciali,

gli spostamenti delle persone, il flusso dei servizi.

È l’Europa unita.

Luca Paolazzi – Direttore Centro Studi Confindustria

L’euro non si può disfare. Perché non è solo un sistema

di cambi fissi.

Luca Paolazzi – Direttore Centro Studi Confindustria

Sono sicuro che l’euro ci costringeràa introdurre nuovi strumenti

di politica economica. È politicamente impossibile

proporli ora.Ma un giorno ci sarà una crisi

e nuovi strumenti saranno creati.

Romano Prodi

Presidente della Commissione Europea, dicembre 2001

Luca Paolazzi – Direttore Centro Studi Confindustria

Le altre cause della frenata:

� alta disoccupazione;

� politiche monetarie meno efficaci;

� politiche di bilancio restrittive;

� materie prime sempre care;

� ampia capacità inutilizzata;

� mercato immobiliare fermo;

� credito selettivo.

Luca Paolazzi – Direttore Centro Studi Confindustria

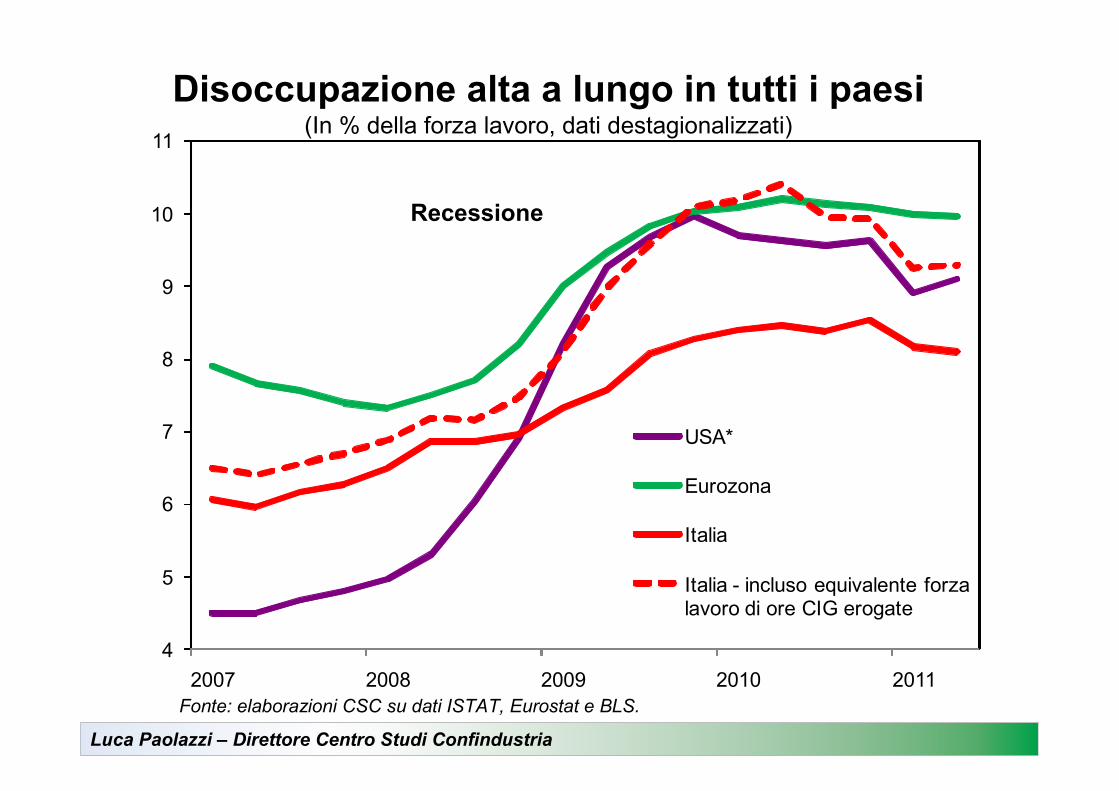

Disoccupazione alta a lungo in tutti i paesi(In % della forza lavoro, dati destagionalizzati)

Fonte: elaborazioni CSC su dati ISTAT, Eurostat e BLS.

4

5

6

7

8

9

10

11

2007 2008 2009 2010 2011

USA*

Eurozona

Italia

Italia - incluso equivalente forza lavoro di ore CIG erogate

Recessione

Luca Paolazzi – Direttore Centro Studi Confindustria

Spazi di manovra per la BCE(Tassi ufficiali al netto dell’inflazione core*, valori %)

* Indice generale dei prezzi al consumo esclusi energia e alimentari.=Fonte: elaborazioni CSC su dati Thomson Reuters, Eurostat.

-2,0

-1,0

0,0

1,0

2,0

3,0

2008 2009 2010 2011

Eurolandia USA

Luca Paolazzi – Direttore Centro Studi Confindustria

Gli emergenti verso l’allentamento(Tassi di interesse, valori %)

Fonte: elaborazioni CSC su dati Thomson Reuters.

4

5

6

7

8

9

10

11

12

13

14

gen-10

feb-10

mar-10

apr-10

mag-10

giu-10

lug-10

ago-10

set-10

ott-10

nov-10

dic-10

gen-11

feb-11

mar-11

apr-11

mag-11

giu-11

lug-11

ago-11

set-11

ott-11

Brasile India Cina

Luca Paolazzi – Direttore Centro Studi Confindustria

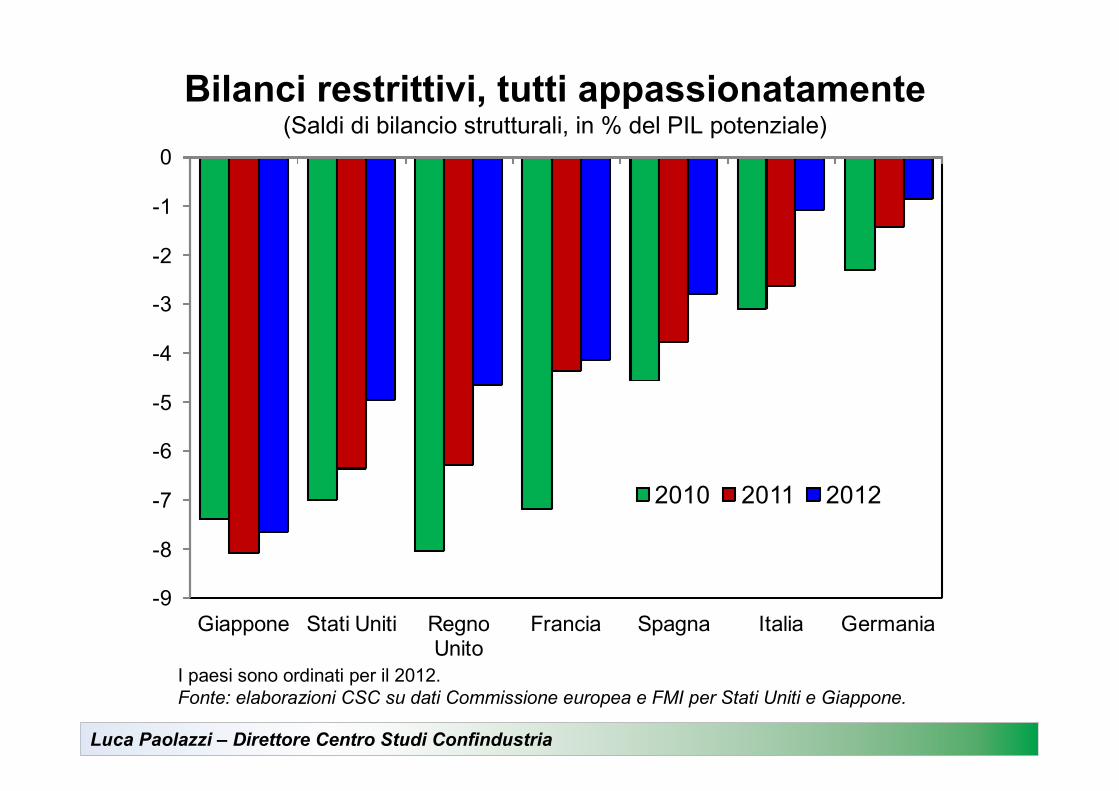

Bilanci restrittivi, tutti appassionatamente(Saldi di bilancio strutturali, in % del PIL potenziale)

I paesi sono ordinati per il 2012.

Fonte: elaborazioni CSC su dati Commissione europea e FMI per Stati Uniti e Giappone.

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

Giappone Stati Uniti Regno Unito

Francia Spagna Italia Germania

2010 2011 2012

Luca Paolazzi – Direttore Centro Studi Confindustria

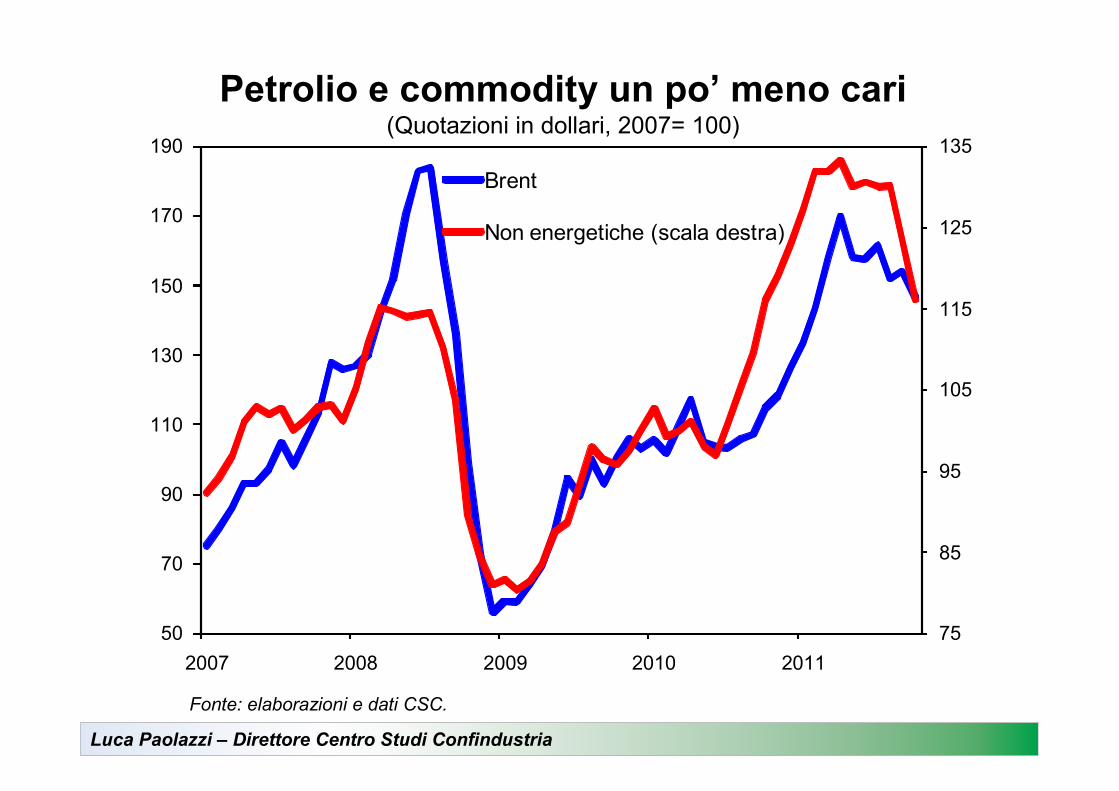

Petrolio e commodity un po’ meno cari(Quotazioni in dollari, 2007= 100)

Fonte: elaborazioni e dati CSC.

75

85

95

105

115

125

135

50

70

90

110

130

150

170

190

2007 2008 2009 2010 2011

Brent

Non energetiche (scala destra)

Luca Paolazzi – Direttore Centro Studi Confindustria

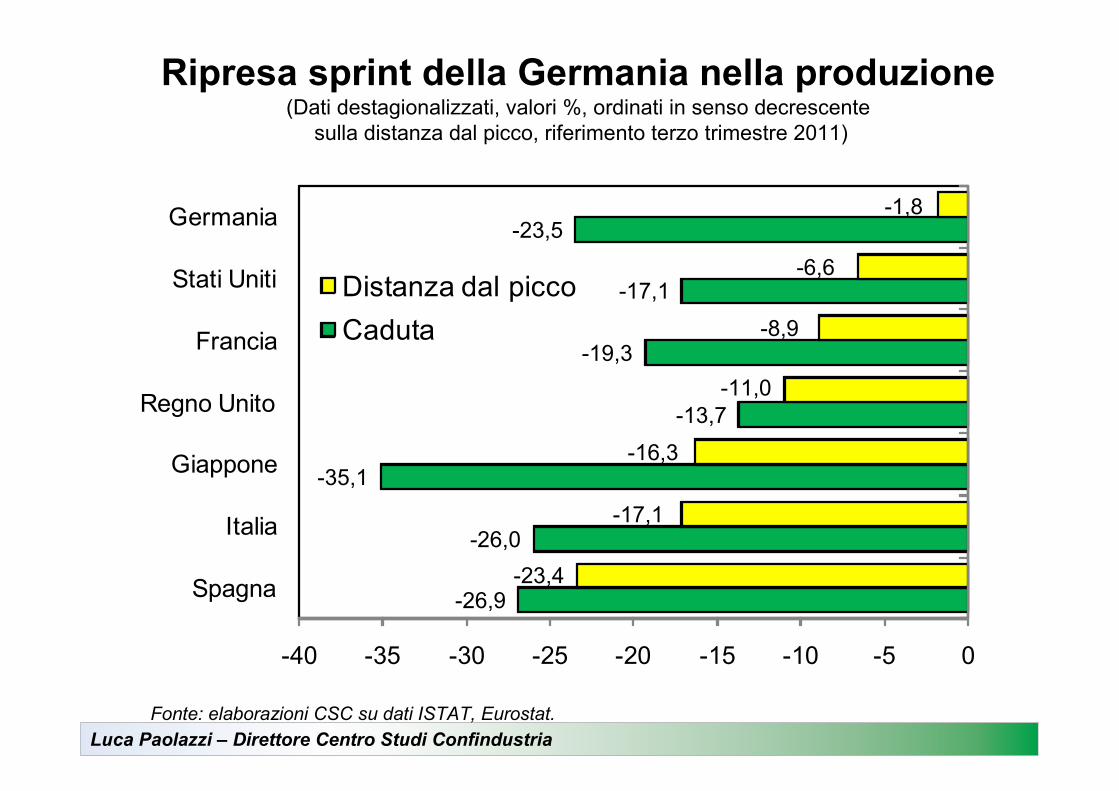

Fonte: elaborazioni CSC su dati ISTAT, Eurostat.

Ripresa sprint della Germania nella produzione(Dati destagionalizzati, valori %, ordinati in senso decrescente

sulla distanza dal picco, riferimento terzo trimestre 2011)

-26,9

-26,0

-35,1

-13,7

-19,3

-17,1

-23,5

-23,4

-17,1

-16,3

-11,0

-8,9

-6,6

-1,8

-40 -35 -30 -25 -20 -15 -10 -5 0

Spagna

Italia

Giappone

Regno Unito

Francia

Stati Uniti

Germania

Distanza dal picco

Caduta

Luca Paolazzi – Direttore Centro Studi Confindustria

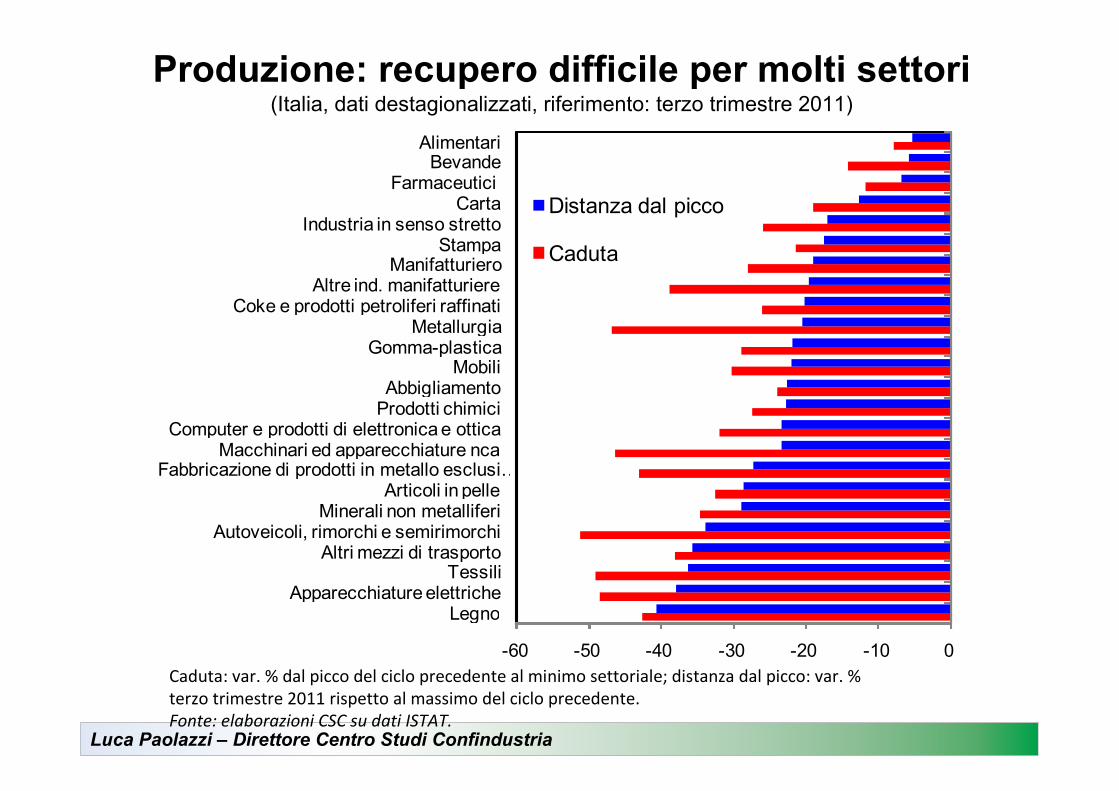

Caduta: var. % dal picco del ciclo precedente al minimo settoriale; distanza dal picco: var. %

terzo trimestre 2011 rispetto al massimo del ciclo precedente.

Fonte: elaborazioni CSC su dati ISTAT.

-60 -50 -40 -30 -20 -10 0

LegnoApparecchiature elettriche

TessiliAltri mezzi di trasporto

Autoveicoli, rimorchi e semirimorchiMinerali non metalliferi

Articoli in pelleFabbricazione di prodotti in metallo esclusi …

Macchinari ed apparecchiature ncaComputer e prodotti di elettronica e ottica

Prodotti chimiciAbbigliamento

MobiliGomma-plastica

MetallurgiaCoke e prodotti petroliferi raffinati

Altre ind. manifatturiereManifatturiero

StampaIndustria in senso stretto

CartaFarmaceutici

BevandeAlimentari

Distanza dal picco

Caduta

Produzione: recupero difficile per molti settori(Italia, dati destagionalizzati, riferimento: terzo trimestre 2011)

Luca Paolazzi – Direttore Centro Studi Confindustria

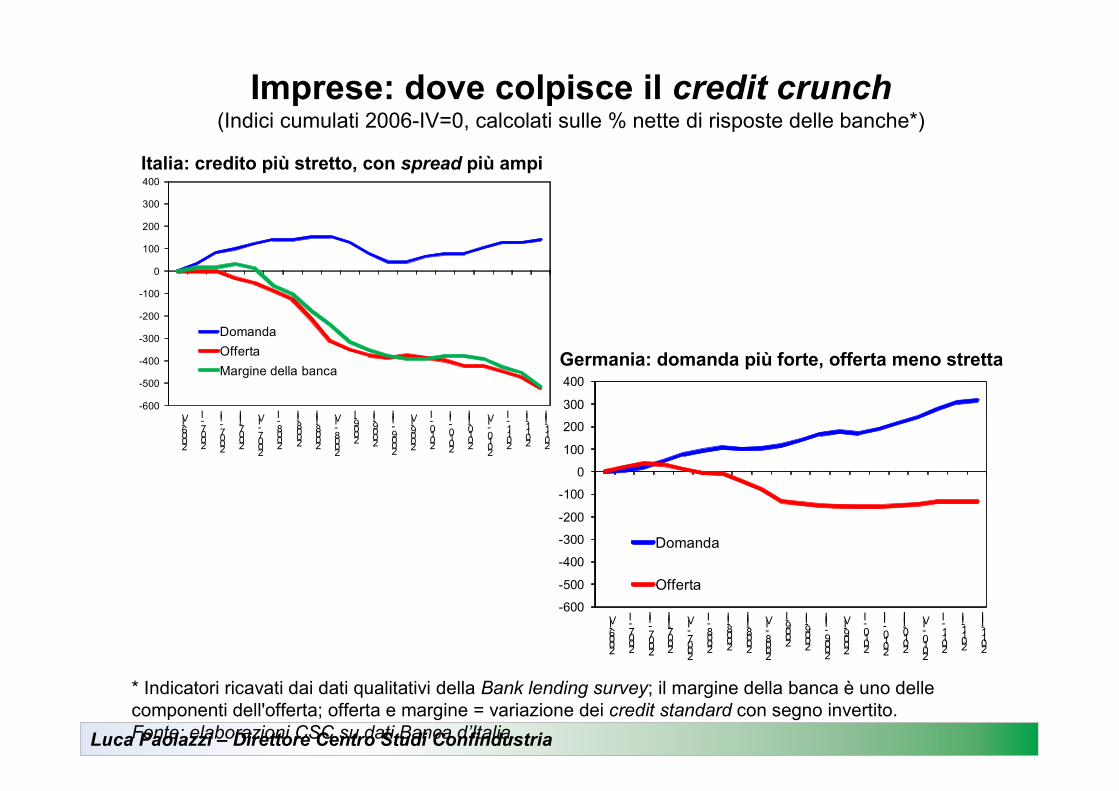

Imprese: dove colpisce il credit crunch(Indici cumulati 2006-IV=0, calcolati sulle % nette di risposte delle banche*)

* Indicatori ricavati dai dati qualitativi della Bank lending survey; il margine della banca è uno delle

componenti dell'offerta; offerta e margine = variazione dei credit standard con segno invertito.Fonte: elaborazioni CSC su dati Banca d’Italia.

-600

-500

-400

-300

-200

-100

0

100

200

300

400

2006-IV

2007 -I

2007 -II

2007-III

2007 -IV

2008 -I

2008-II

2008-III

2008 -IV

2009-I

2009-II

2009 -III

2009-IV

2010 -I

2010 -II

2010-III

2010 -IV

2011 -I

2011-II

2011-III

Domanda

Offerta

Margine della banca

-600

-500

-400

-300

-200

-100

0

100

200

300

400

2006-IV

2007 -I

2007 -II

2007-III

2007 -IV

2008 -I

2008-II

2008-III

2008 -IV

2009-I

2009-II

2009 -III

2009-IV

2010 -I

2010 -II

2010-III

2010 -IV

2011 -I

2011-II

2011-III

Domanda

Offerta

Italia: credito più stretto, con spread più ampi

Germania: domanda più forte, offerta meno stretta

Luca Paolazzi – Direttore Centro Studi Confindustria

Le previsioni del CSC vengono riviste all’ingiù.

Con rischi al ribasso.

Luca Paolazzi – Direttore Centro Studi Confindustria

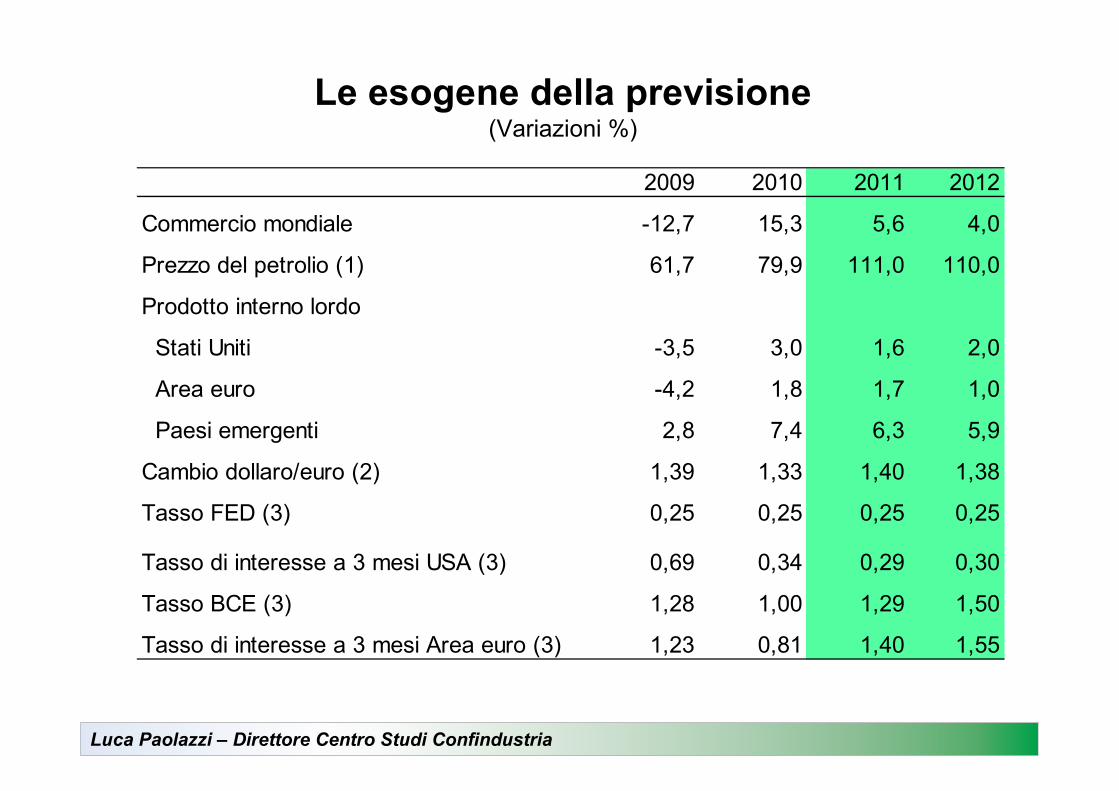

Le esogene della previsione(Variazioni %)

2009 2010 2011 2012

Commercio mondiale -12,7 15,3 5,6 4,0

Prezzo del petrolio (1) 61,7 79,9 111,0 110,0

Prodotto interno lordo

Stati Uniti -3,5 3,0 1,6 2,0

Area euro -4,2 1,8 1,7 1,0

Paesi emergenti 2,8 7,4 6,3 5,9

Cambio dollaro/euro (2) 1,39 1,33 1,40 1,38

Tasso FED (3) 0,25 0,25 0,25 0,25

Tasso di interesse a 3 mesi USA (3) 0,69 0,34 0,29 0,30

Tasso BCE (3) 1,28 1,00 1,29 1,50

Tasso di interesse a 3 mesi Area euro (3) 1,23 0,81 1,40 1,55

Luca Paolazzi – Direttore Centro Studi Confindustria

Rispetto a giugno:

�Meglio tassi, petrolio e cambi.

�Peggio il commercio mondiale.

Luca Paolazzi – Direttore Centro Studi Confindustria

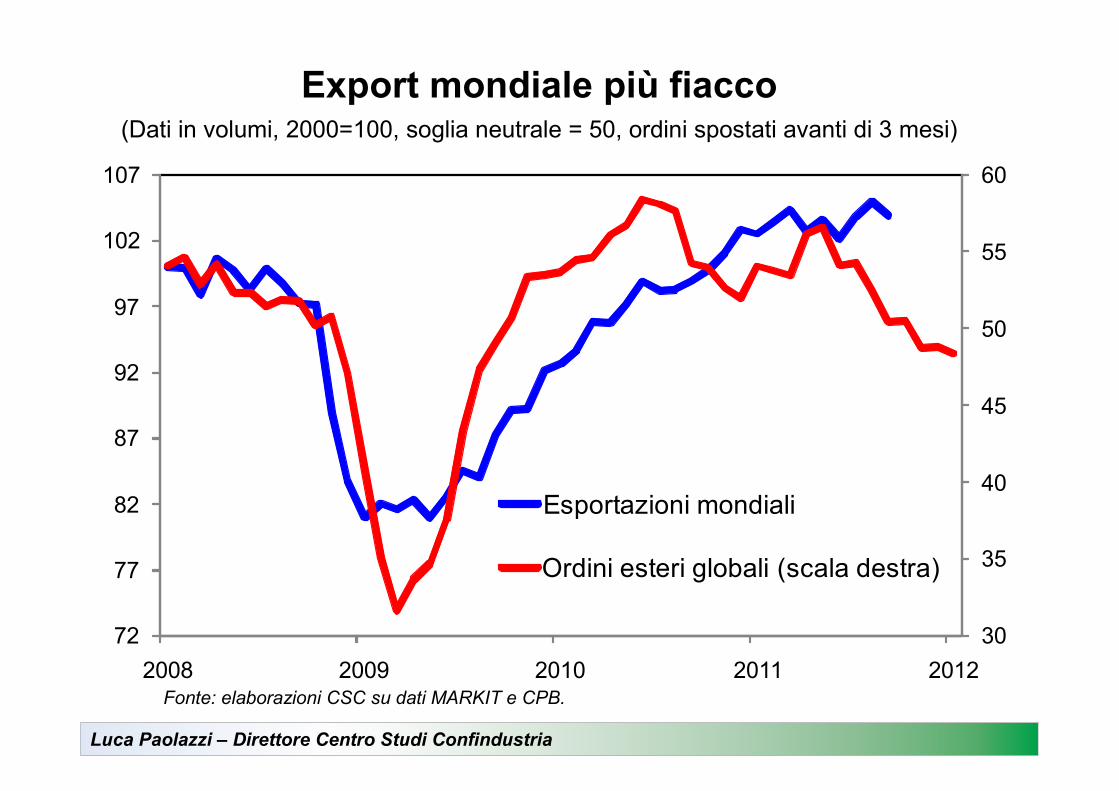

Export mondiale più fiacco(Dati in volumi, 2000=100, soglia neutrale = 50, ordini spostati avanti di 3 mesi)

Fonte: elaborazioni CSC su dati MARKIT e CPB.

30

35

40

45

50

55

60

72

77

82

87

92

97

102

107

2008 2009 2010 2011 2012

Esportazioni mondiali

Ordini esteri globali (scala destra)

Luca Paolazzi – Direttore Centro Studi Confindustria

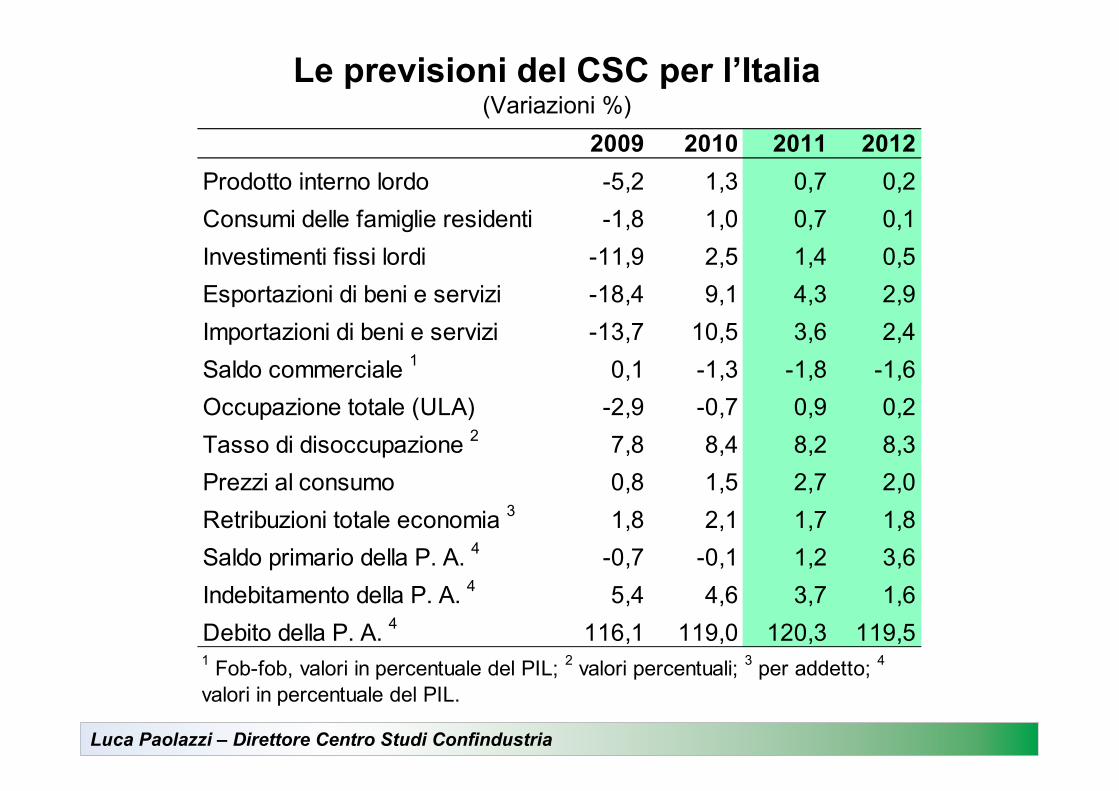

Le previsioni del CSC per l’Italia(Variazioni %)

2009 2010 2011 2012

Prodotto interno lordo -5,2 1,3 0,7 0,2

Consumi delle famiglie residenti -1,8 1,0 0,7 0,1

Investimenti fissi lordi -11,9 2,5 1,4 0,5

Esportazioni di beni e servizi -18,4 9,1 4,3 2,9

Importazioni di beni e servizi -13,7 10,5 3,6 2,4

Saldo commerciale 1

0,1 -1,3 -1,8 -1,6

Occupazione totale (ULA) -2,9 -0,7 0,9 0,2

Tasso di disoccupazione 2

7,8 8,4 8,2 8,3

Prezzi al consumo 0,8 1,5 2,7 2,0

Retribuzioni totale economia 3

1,8 2,1 1,7 1,8

Saldo primario della P. A. 4

-0,7 -0,1 1,2 3,6

Indebitamento della P. A. 4

5,4 4,6 3,7 1,6

Debito della P. A. 4

116,1 119,0 120,3 119,51 Fob-fob, valori in percentuale del PIL;

2 valori percentuali;

3 per addetto;

4

valori in percentuale del PIL.

Luca Paolazzi – Direttore Centro Studi Confindustria

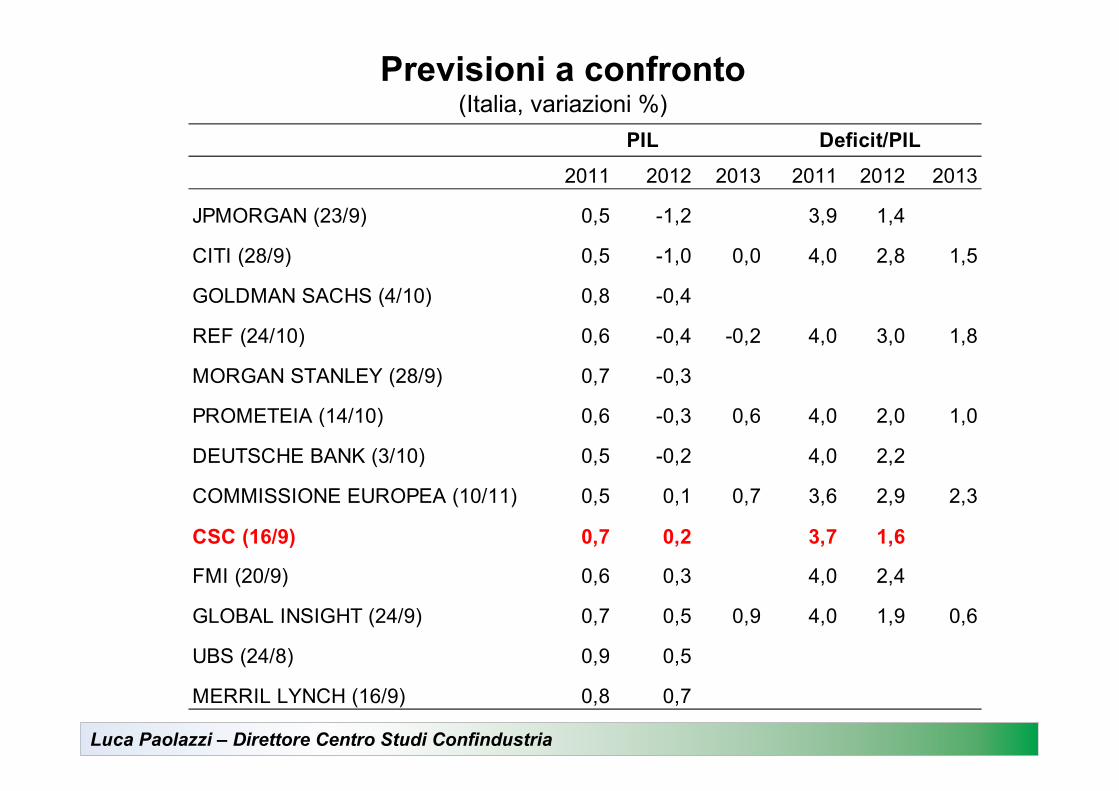

Previsioni a confronto(Italia, variazioni %)

2011 2012 2013 2011 2012 2013

JPMORGAN (23/9) 0,5 -1,2 3,9 1,4

CITI (28/9) 0,5 -1,0 0,0 4,0 2,8 1,5

GOLDMAN SACHS (4/10) 0,8 -0,4

REF (24/10) 0,6 -0,4 -0,2 4,0 3,0 1,8

MORGAN STANLEY (28/9) 0,7 -0,3

PROMETEIA (14/10) 0,6 -0,3 0,6 4,0 2,0 1,0

DEUTSCHE BANK (3/10) 0,5 -0,2 4,0 2,2

COMMISSIONE EUROPEA (10/11) 0,5 0,1 0,7 3,6 2,9 2,3

CSC (16/9) 0,7 0,2 3,7 1,6

FMI (20/9) 0,6 0,3 4,0 2,4

GLOBAL INSIGHT (24/9) 0,7 0,5 0,9 4,0 1,9 0,6

UBS (24/8) 0,9 0,5

MERRIL LYNCH (16/9) 0,8 0,7

PIL Deficit/PIL

Luca Paolazzi – Direttore Centro Studi Confindustria

L’Italia ha carenze di longue durée.

Luca Paolazzi – Direttore Centro Studi Confindustria

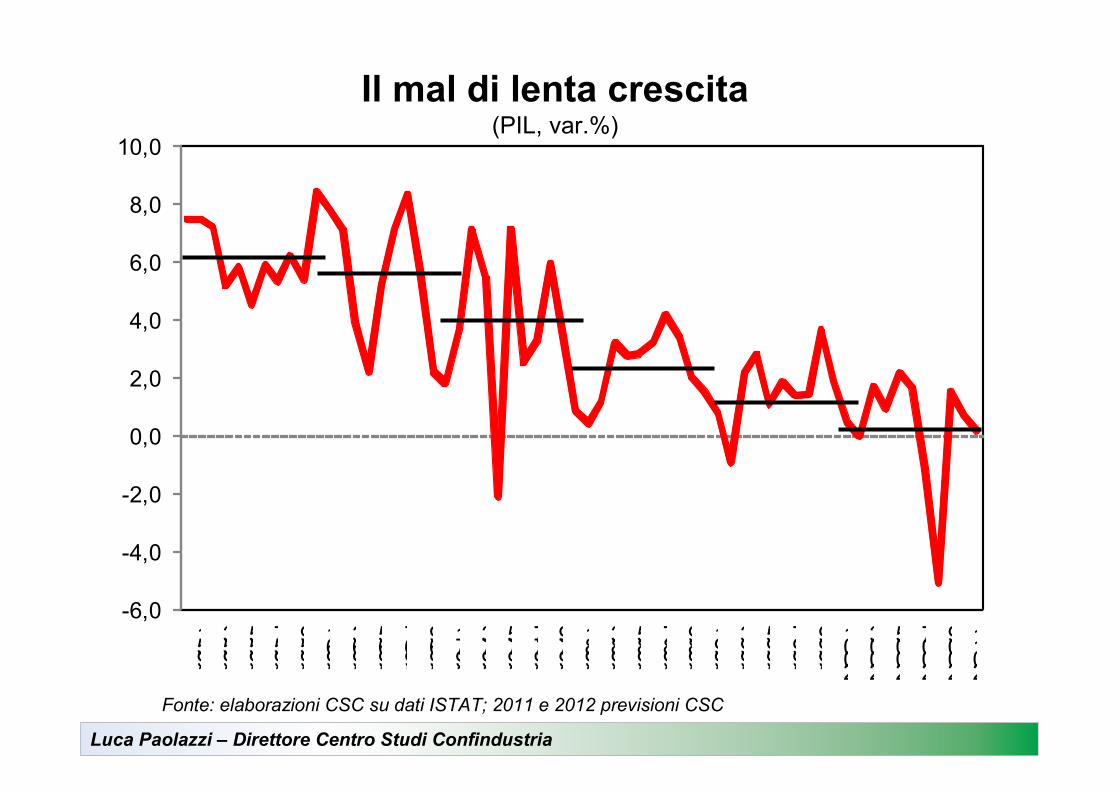

Il mal di lenta crescita(PIL, var.%)

Fonte: elaborazioni CSC su dati ISTAT; 2011 e 2012 previsioni CSC

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Luca Paolazzi – Direttore Centro Studi Confindustria

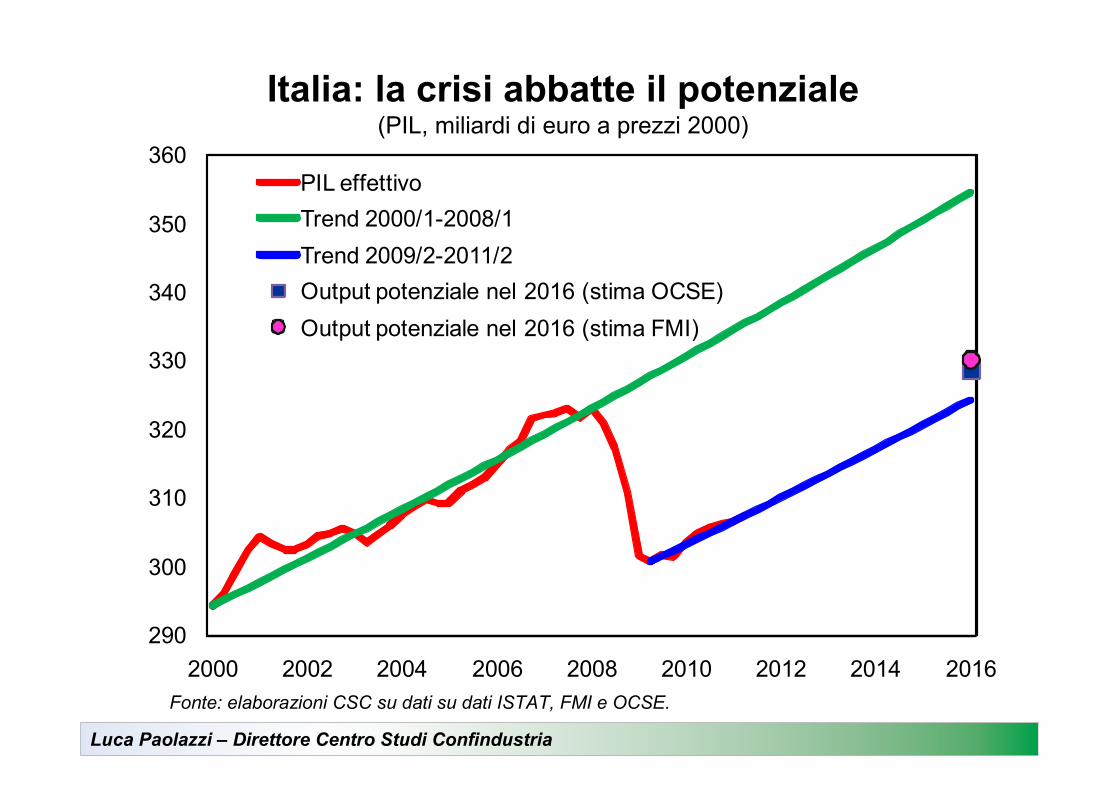

Italia: la crisi abbatte il potenziale(PIL, miliardi di euro a prezzi 2000)

Fonte: elaborazioni CSC su dati su dati ISTAT, FMI e OCSE.

290

300

310

320

330

340

350

360

2000 2002 2004 2006 2008 2010 2012 2014 2016

PIL effettivo

Trend 2000/1-2008/1

Trend 2009/2-2011/2

Output potenziale nel 2016 (stima OCSE)

Output potenziale nel 2016 (stima FMI)

Luca Paolazzi – Direttore Centro Studi Confindustria

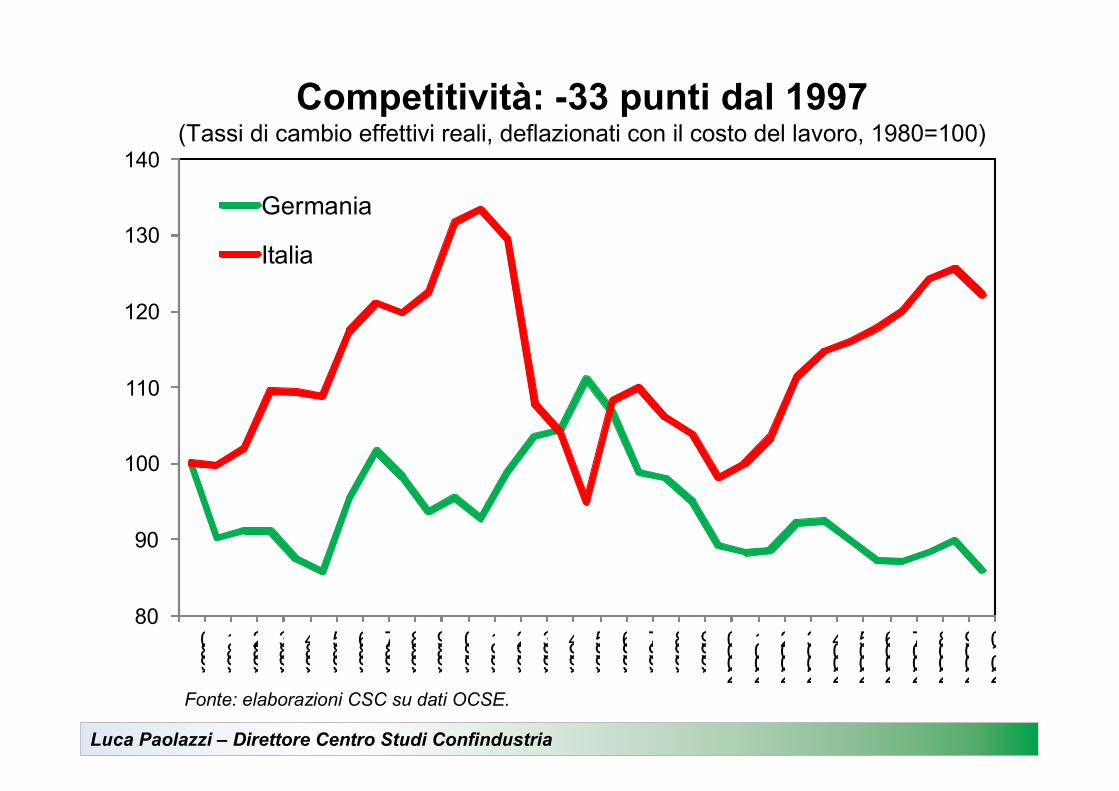

Competitività: -33 punti dal 1997(Tassi di cambio effettivi reali, deflazionati con il costo del lavoro, 1980=100)

Fonte: elaborazioni CSC su dati OCSE.

80

90

100

110

120

130

140

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Germania

Italia

Luca Paolazzi – Direttore Centro Studi Confindustria

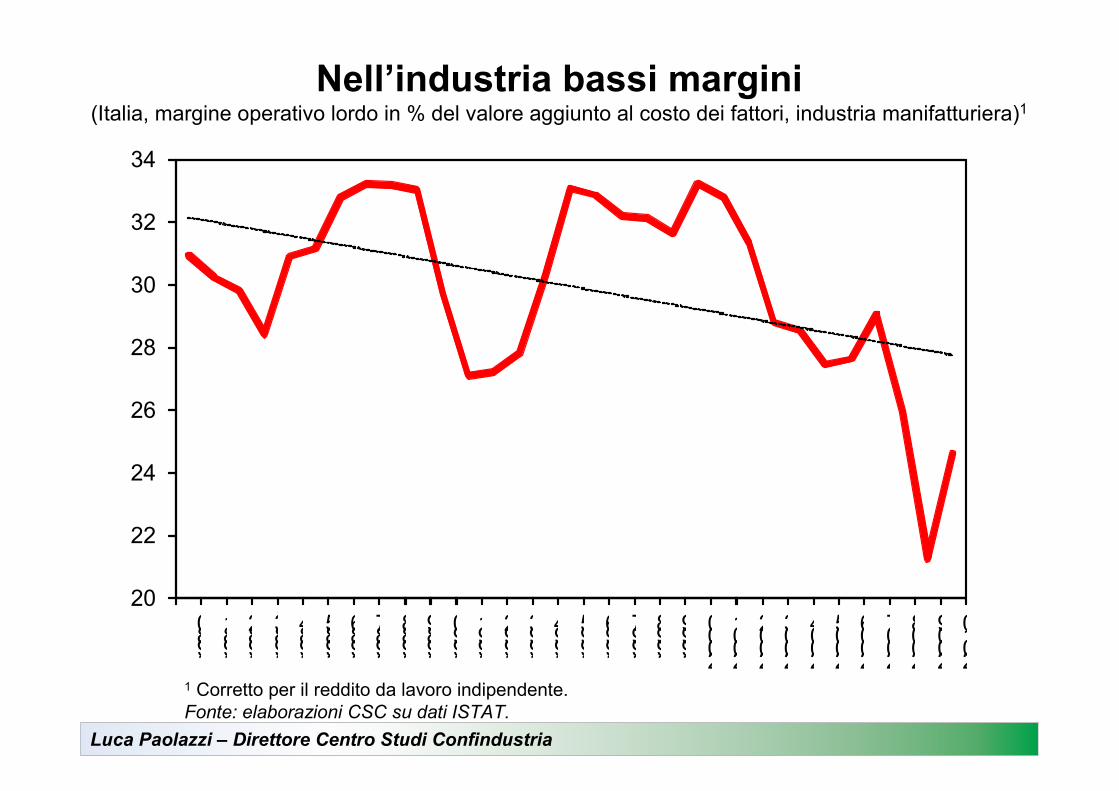

1 Corretto per il reddito da lavoro indipendente.

Fonte: elaborazioni CSC su dati ISTAT.

Nell’industria bassi margini(Italia, margine operativo lordo in % del valore aggiunto al costo dei fattori, industria manifatturiera)1

20

22

24

26

28

30

32

34

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Luca Paolazzi – Direttore Centro Studi Confindustria

La classifica italiana della vocazione industriale

nel confronto europeo, provincia per provincia(Valore aggiunto industriale pro-capite nel 2007, in % media UE)

Fonte: elaborazioni CSC su dati Eurostat.

N. Province VA N. Province VA

1 Wolfsburg 1026 2 Ingolstadt 755

61 Lecco 229 143 Cremona 182

64 Modena 227 155 Parma 177

67 Vicenza 224 167 Pordenone 171

68 Bergamo 223 176 Como 169

88 Reggio Emilia 210 190 Bologna 165

100 Brescia 204 203 Milano 162

103 Mantova 203 216 Novara 158

119 Belluno 194 219 Prato 158

123 Varese 191 225 Padova 156

135 Treviso 185 226 Forlì-Cesena 156

283 Rovigo 140 432 Venezia 113

295 Verona 138

Prime venti italiane

Luca Paolazzi – Direttore Centro Studi Confindustria

90

92

94

96

98

100

102

104

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Italia Imprese registrate*

Italia Imprese attive

Veneto Imprese registrate*

Veneto Imprese attive

La crisi falcidia le imprese(Manifatturiero; numero imprese; 1997=100)

* Registrate(t)= Registrate(t-1) + Iscritte(t) - Cessate(t) + Variazioni di attività economica(t). Terzo trimestre

per il 2011.

Fonte: elaborazioni CSC su dati Movimprese.

Luca Paolazzi – Direttore Centro Studi Confindustria

Molte imprese hanno ben compreso i cambiamenti epocali in atto

e hanno adeguato le loro strategie.I Focus Group realizzati dal CSC,

grazie alla collaborazione partecipata delle Associazioni di Confindustria,

le hanno individuate.

Luca Paolazzi – Direttore Centro Studi Confindustria

Identikit dell’impresa di successo

Fonte: elaborazioni CSC sui risultati Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

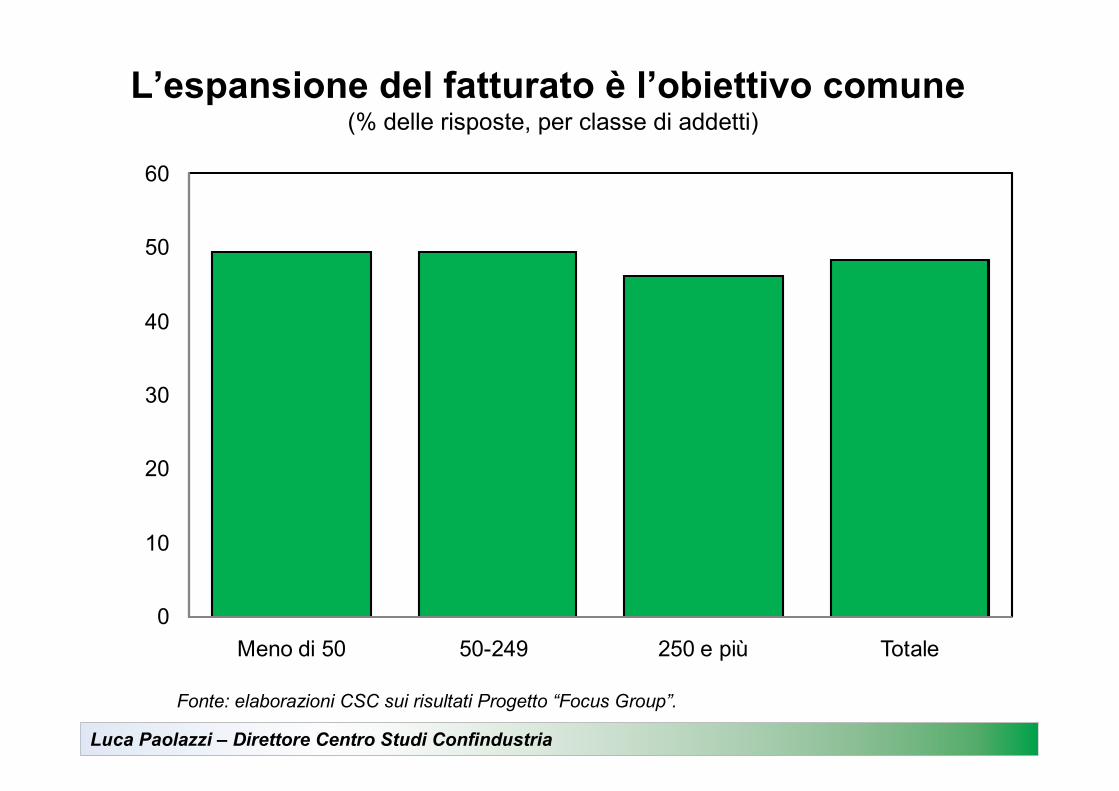

La crescita è obiettivo comune a tutte le imprese. L’attenzione

è puntata sull’aumento del valore,più che sul contenimento dei costi.

Luca Paolazzi – Direttore Centro Studi Confindustria

L’espansione del fatturato è l’obiettivo comune(% delle risposte, per classe di addetti)

Fonte: elaborazioni CSC sui risultati Progetto “Focus Group”.

0

10

20

30

40

50

60

Meno di 50 50-249 250 e più Totale

Luca Paolazzi – Direttore Centro Studi Confindustria

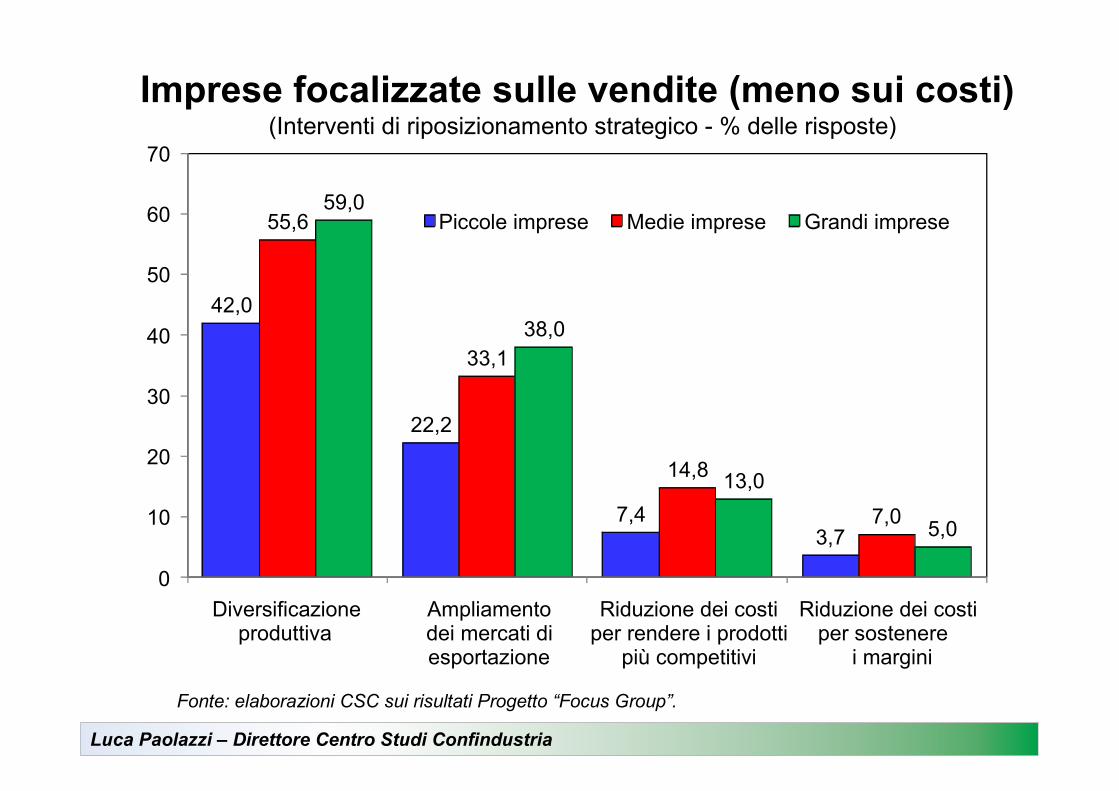

Imprese focalizzate sulle vendite (meno sui costi)(Interventi di riposizionamento strategico - % delle risposte)

Fonte: elaborazioni CSC sui risultati Progetto “Focus Group”.

42,0

22,2

7,43,7

55,6

33,1

14,8

7,0

59,0

38,0

13,0

5,0

0

10

20

30

40

50

60

70

Diversificazione produttiva

Ampliamento dei mercati di esportazione

Riduzione dei costi per rendere i prodotti

più competitivi

Riduzione dei costi per sostenere

i margini

Piccole imprese Medie imprese Grandi imprese

Luca Paolazzi – Direttore Centro Studi Confindustria

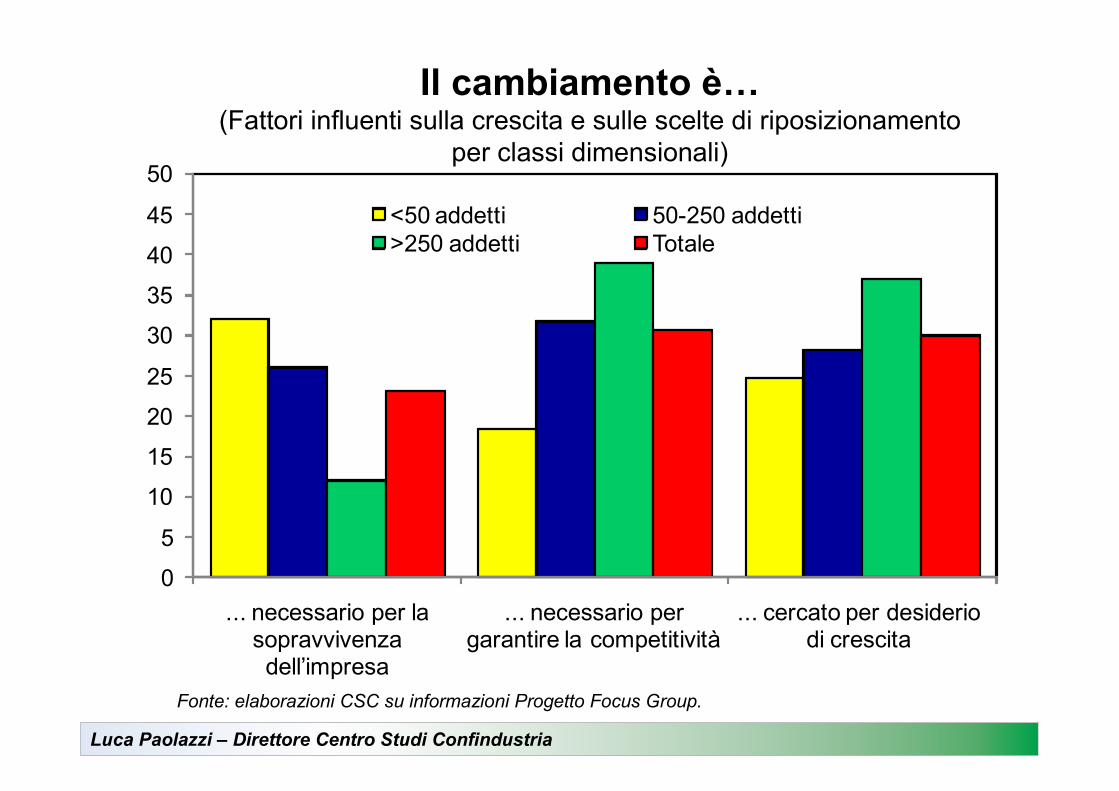

Il cambiamento è…(Fattori influenti sulla crescita e sulle scelte di riposizionamento

per classi dimensionali)

0

5

10

15

20

25

30

35

40

45

50

... necessario per la sopravvivenza dell’impresa

... necessario per garantire la competitività

... cercato per desiderio di crescita

<50 addetti 50-250 addetti

>250 addetti Totale

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

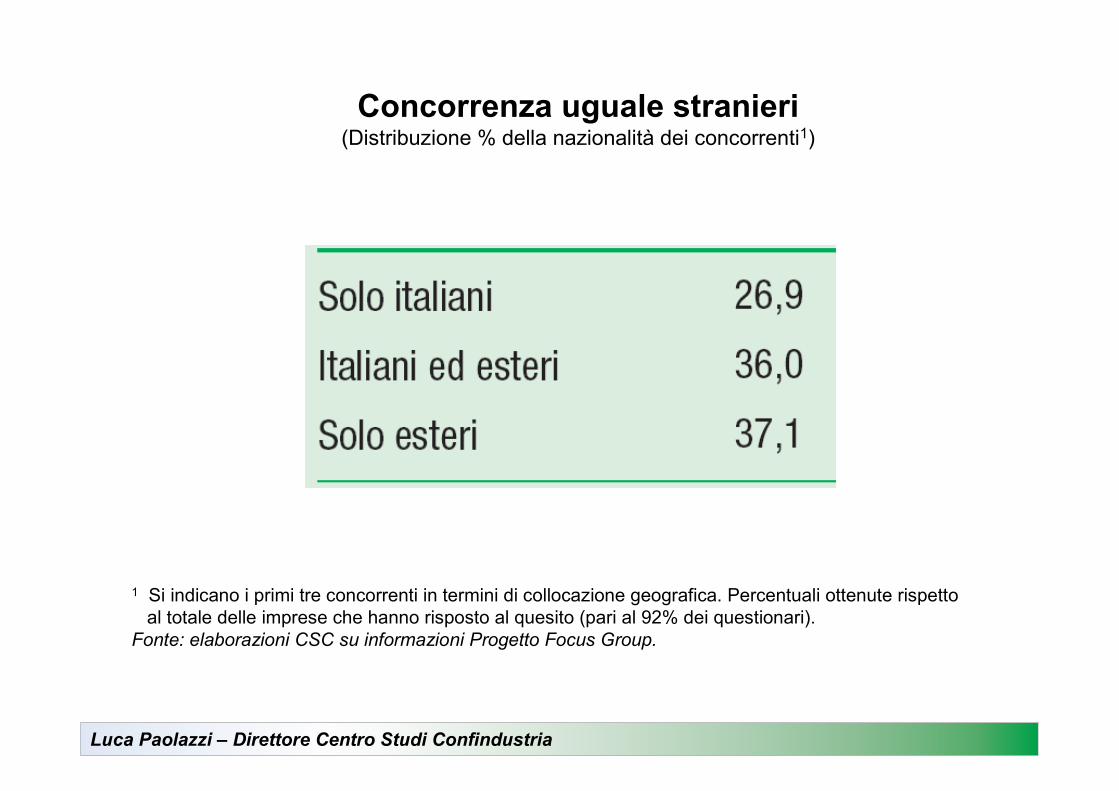

Concorrenza uguale stranieri(Distribuzione % della nazionalità dei concorrenti1)

1 Si indicano i primi tre concorrenti in termini di collocazione geografica. Percentuali ottenute rispetto

al totale delle imprese che hanno risposto al quesito (pari al 92% dei questionari).

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

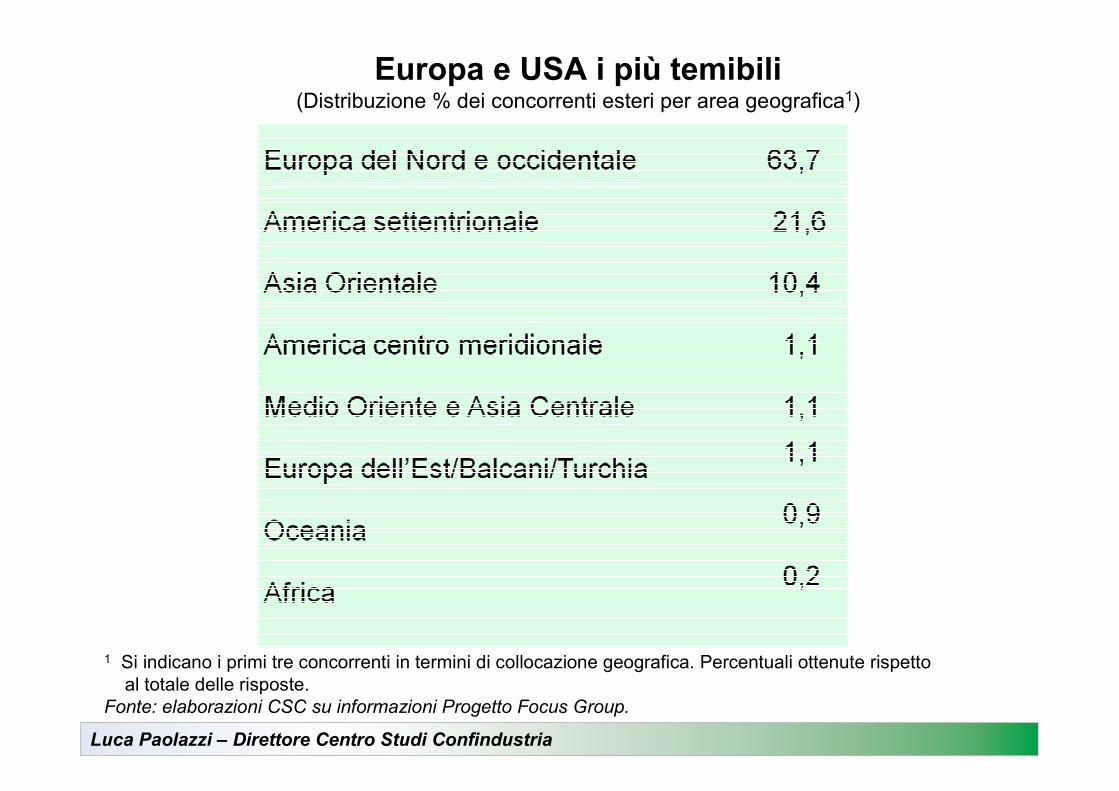

Europa e USA i più temibili(Distribuzione % dei concorrenti esteri per area geografica1)

1 Si indicano i primi tre concorrenti in termini di collocazione geografica. Percentuali ottenute rispetto

al totale delle risposte.

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

I punti di forza relativi delle imprese italiane(Valori medi ponderati1)

1 Possono essere indicati al massimo tre punti di forza; ogni punto è pesato col suo grado di importanza relativa

(1 = medio, 2 = alto, 3). I valori ottenuti sono rapportati al totale delle imprese.

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

0 0,5 1 1,5 2

Costo del lavoro

Vantaggi di dimensione

Accesso al credito

Prezzo

Organizzazione della rete distributiva

Puntualità nei tempi di consegna

Qualità del capitale umano

Gamma/Varietà prodotti

Immagine/Reputazione/Marchio

Contenuto tecnologico del prodotto

Flessibilità produttiva

Qualità del prodotto

Concorrente

Impresa

Luca Paolazzi – Direttore Centro Studi Confindustria

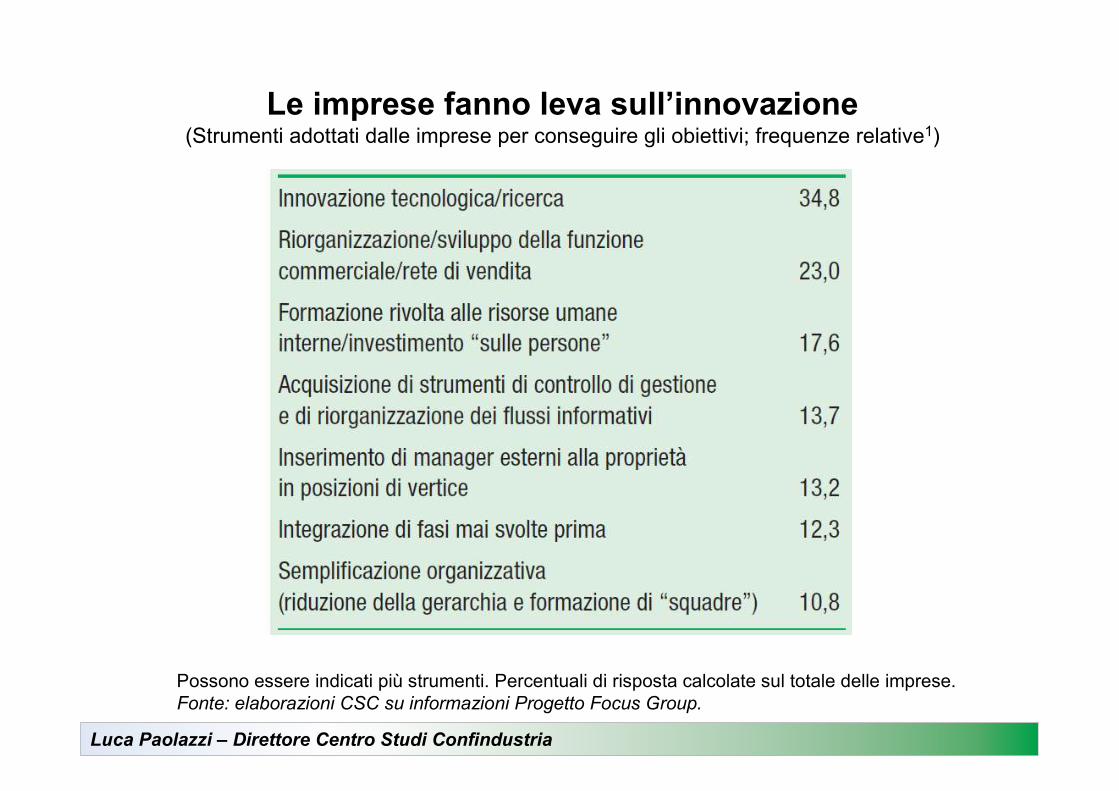

Le imprese fanno leva sull’innovazione(Strumenti adottati dalle imprese per conseguire gli obiettivi; frequenze relative1)

Possono essere indicati più strumenti. Percentuali di risposta calcolate sul totale delle imprese.

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

Come le imprese si appropriano di competenze esterne(Modalità di acquisizione di competenze non detenute dall’impresa1)

1 Ciascuna impresa può indicare più azioni. Le percentuali sono calcolate rispetto al totale delle risposte.

Il tasso di risposta delle imprese al quesito è 87%.

Fonte: elaborazioni CSC su informazioni Progetto Focus Group.

Luca Paolazzi – Direttore Centro Studi Confindustria

Queste strategie di successo non sono condizionate

dalle dimensioni aziendali. Possono essere adottate

da tutte le imprese.

Luca Paolazzi – Direttore Centro Studi Confindustria

Tracce di queste strategie si trovano anche nei modelli di business

delle piccole imprese, con menodi 7,5 milioni di fatturato, che hanno

le performance migliori. I fattori competitivi che contano sono

la gestione dei marchi e dei mercati esteri e la forza commerciale.

Luca Paolazzi – Direttore Centro Studi Confindustria

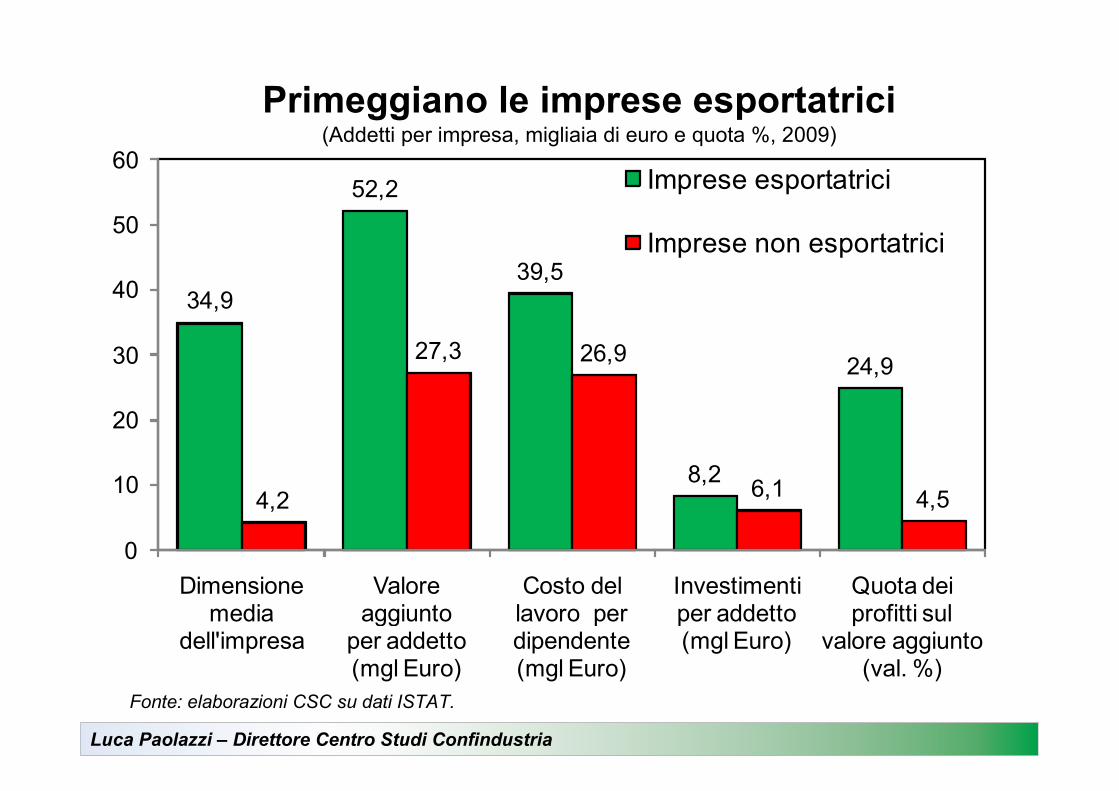

Fonte: elaborazioni CSC su dati ISTAT.

Primeggiano le imprese esportatrici(Addetti per impresa, migliaia di euro e quota %, 2009)

34,9

52,2

39,5

8,2

24,9

4,2

27,3 26,9

6,1 4,5

0

10

20

30

40

50

60

Dimensione media

dell'impresa

Valore aggiunto

per addetto (mgl Euro)

Costo del lavoro per dipendente (mgl Euro)

Investimenti per addetto (mgl Euro)

Quota dei profitti sul

valore aggiunto (val. %)

Imprese esportatrici

Imprese non esportatrici

Luca Paolazzi – Direttore Centro Studi Confindustria

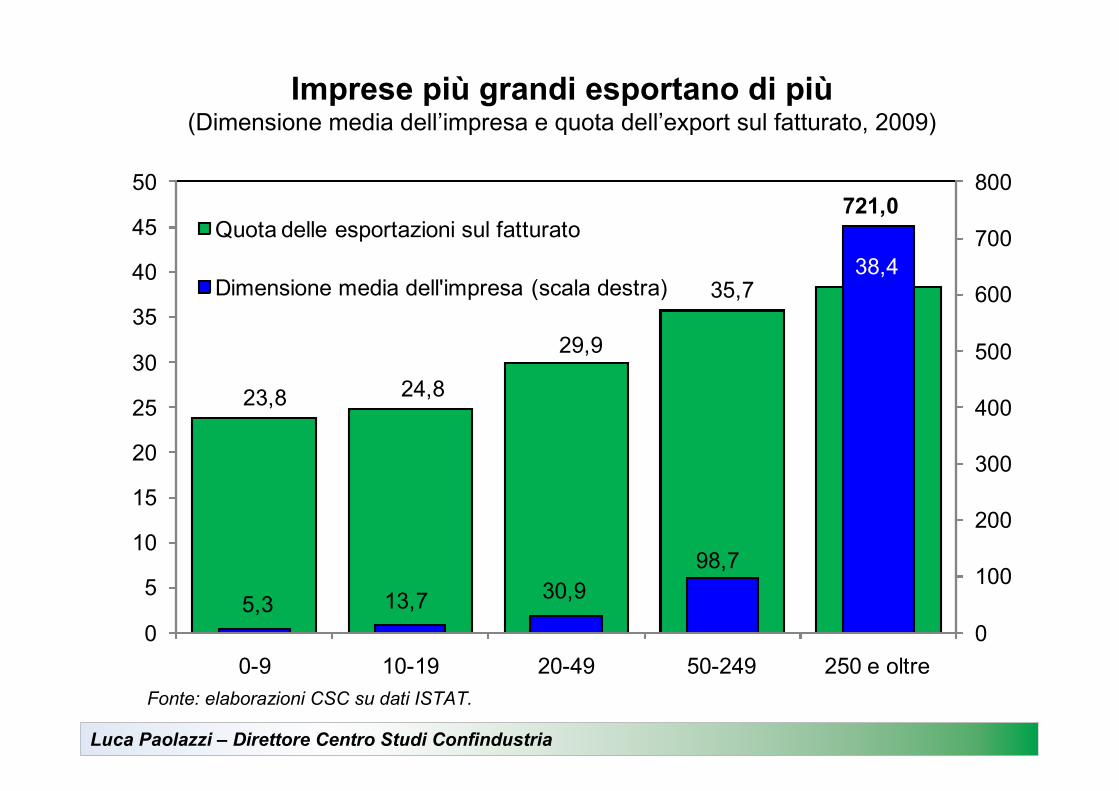

Imprese più grandi esportano di più(Dimensione media dell’impresa e quota dell’export sul fatturato, 2009)

Fonte: elaborazioni CSC su dati ISTAT.

23,8 24,8

29,9

35,738,4

5,3 13,7 30,9

98,7

721,0

0

100

200

300

400

500

600

700

800

0

5

10

15

20

25

30

35

40

45

50

0-9 10-19 20-49 50-249 250 e oltre

Quota delle esportazioni sul fatturato

Dimensione media dell'impresa (scala destra)